Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 34952 nr. 126 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 28 januari 2021

Met deze brief reageer ik op een motie van Kamerlid Weverling1. Hierin wordt de regering verzocht de kwetsbaarheden van het Nederlandse bedrijfsleven voor verstoringen binnen mondiale waardeketens per sector in kaart te brengen en daarbij beleidsopties te ontwikkelen om deze kwetsbaarheden te adresseren.

Voordat de kwetsbaarheden worden geanalyseerd en mogelijke handelingsperspectieven worden beschreven, is het relevant kort aan te geven wat er wordt verstaan onder waardeketens.

Een mondiale of internationale waardeketen omvat alle activiteiten – in meer dan één land – die nodig zijn om een product of dienst vanuit de conceptfase via de verschillende productiefases bij de eindgebruikers te bezorgen en omvat ook de fase van verwerking na gebruik.2 Dit omvat onder meer technologie- en productontwikkeling, de verschillende stappen van het maakproces, logistiek, marketing, verkoop en serviceverlening.

Daar waar vroeger producten veelal op één plaats werden geproduceerd én geconsumeerd, is dit in een aantal decennia sterk veranderd. Productieketens zijn wereldwijd «opgeknipt». Handel verloopt in steeds meer tussenstappen. De wereldwijde handel in goederen bestaat dan ook voor een steeds groter deel uit handel in zogenaamde intermediaire producten.3

Zoals het kabinet eerder heeft geschetst, schuilen er niet alleen kwetsbaarheden voor Nederland in mondiale waardeketens, maar vooral juist kansen.4 Openheid brengt Nederland al eeuwen welvaart. In 2018 hing 34 procent van ons bbp en ongeveer 2,4 miljoen voltijdbanen in Nederland, circa een derde deel van de totale werkgelegenheid, samen met de export van goederen en diensten.5 Internationale economische verwevenheid is hiermee een gunstige uitgangspositie en een motor voor economische groei. Buitenlandse investeringen brengen kennis met zich mee en zorgen voor het uitwisselen van technologieën en ideeën. Handel en concurrentie met buitenlandse bedrijven creëren prikkels om te innoveren. Daarom is Nederland altijd voorstander geweest van vrije en geïntegreerde markten. Daarnaast is het onvermijdelijk dat Nederland voor een deel afhankelijk is van mondiale waardeketens: heel veel producten kan Nederland (en Europa) niet of niet in afdoende hoeveelheid produceren, terwijl er wel lokale vraag naar is.

Verder staan niet alleen mondiale waardeketens aan risico’s bloot. Ook puur nationale ketens kunnen verstoord worden. Aansluiting op internationale markten vergroot de leveringszekerheid, omdat er een alternatieve toevoer is als nationale ketens verstoord raken. Denk bijvoorbeeld aan een misoogst in een land.

KWETSBAARHEDEN

Complexiteit

De analyse van kwetsbaarheden in mondiale waardeketens is geen exacte wetenschap. Het gaat om de inschatting van de kwetsbaarheid voor gebeurtenissen die in de toekomst liggen. Ook kan het beeld nooit uitputtend zijn. Waardeketens zijn zeer complex. Een enkel industrieel product kan uit vele tienduizenden tot miljoenen onderdelen bestaan. Een Airbus A380 bestaat bijvoorbeeld uit naar schatting vier miljoen unieke onderdelen, gemaakt in dertig landen.6 Deze onderdelen kennen ook zelf weer een productieproces dat uit verschillende stappen bestaat. De machines waarmee deze onderdelen vervaardigd worden ook. Deze complexiteit stelt grenzen aan de mate waarin de overheid in staat is om de inrichting van waardeketens van bedrijven te overzien en te sturen.7

Algemeen beeld kwetsbaarheden Nederlandse bedrijfsleven

Het Nederlandse bedrijfsleven kan op twee manieren geraakt worden door verstoring van mondiale waardeketens. De eerste manier is via verstoring van de import. Het Nederlandse bedrijfsleven maakt gebruik van buitenlandse leveranciers. Als deze toevoer stil komt te vallen, wordt het productieproces in Nederland geschaad. Het uitvallen van één schakel in een productieketen zal tot verstoring leiden in die hele waardeketen.

De tweede manier is via de export. Het Nederlandse bedrijfsleven produceert halffabricaten en eindproducten die voor een groot deel bestemd zijn voor de export. Indien waardeketens elders verstoord worden, kan dit leiden tot het uitvallen van de vraag naar Nederlandse productie met gederfde omzet als gevolg. Verstoring van waardeketens kan daarnaast de functie van Nederland als doorvoerland aantasten.

In zijn publicatie Nederland Handelsland, heeft het CBS beschreven dat het Nederlandse bedrijfsleven diep is geïntegreerd in mondiale waardeketens. Bijna veertig procent van de Nederlandse invoerwaarde van goederen in 2018 bestond uit intermediaire goederen, zoals chemische producten, onderdelen voor machines of halffabricaten.8 In datzelfde jaar bestond 39 procent van de export van goederen uit intermediaire producten.9 Hieruit blijkt dat Nederland vergaand geïntegreerd is in internationale productieprocessen, aangezien dit goederen zijn die in andere landen verder verwerkt worden.

Mondiale waardeketens kunnen door uiteenlopende gebeurtenissen verstoord raken. De volgende categorieën van oorzaken kunnen worden onderscheiden:

• Natuurlijke gebeurtenissen. Dit zijn grootschalige verstoringen met een niet-menselijke oorzaak. Voorbeelden hiervan zijn aardbevingen, pandemieën, overstromingen en orkanen.

• Macropolitieke schokken gaan uit van menselijk handelen in de politieke of maatschappelijke sfeer. Dit loopt uiteen van financiële crises, handelsgeschillen, veranderingen in regelgeving tot militaire conflicten.

• Kwaadwillende niet-statelijke actoren. Deze kunnen verstoringen veroorzaken via cyberaanvallen, sabotage, terrorisme, piraterij, etc.

• Idiosyncratische schokken. Dit zijn interne verstoringen binnen een bedrijf. Deze kunnen schokgolven veroorzaken die andere bedrijven raken. Denk aan ongevallen, brand, stakingen, IT problemen, faillissement.»10

Verstoringen van mondiale waardeketens komen regelmatig voor. Een rapport van Eventwatch over verstoringen van mondiale waardeketens signaleerde alleen al in 2018 vijf majeure verstoringen in de wereld, alle in de categorie «natuurlijke oorzaken» (tabel 1). Dergelijke verstoringen veroorzaken aanzienlijke economische schade.

In de toekomst zullen zich verstoringen blijven voordoen. Hoewel dit onzeker is, is de verwachting dat de frequentie ervan eerder toe dan af zal nemen. Dit komt onder meer door de klimaatverandering en de bijbehorende toename van extreme weersverschijnselen.11 De COVID-19 crisis heeft laten zien hoe verstorend een pandemie kan zijn. Ook deze oorzaak kan zich in de toekomst opnieuw voordoen. Ook de toenemende geopolitieke spanningen kunnen verstoringen tot gevolg hebben.

|

# |

gebeurtenis |

datum |

Land/regio |

# productie locaties geraakt |

Duur verstoring (wkn) |

|---|---|---|---|---|---|

|

1. |

Cycloon |

Jan 2018 |

VS |

9.300 |

25 |

|

2. |

Aardbeving |

Feb 2018 |

Taiwan |

4.800 |

22 |

|

3. |

Orkaan Florence |

Sep 2018 |

VS |

2.700 |

29 |

|

4. |

Tyfoon Mangkhut |

Sep 2018 |

Filipijnen, Taiwan, China |

6.500 |

22 |

|

5. |

Orkaan Michael |

Okt 2018 |

VS |

2.134 |

25 |

Kwetsbaarheden van het Nederlandse bedrijfsleven per sector

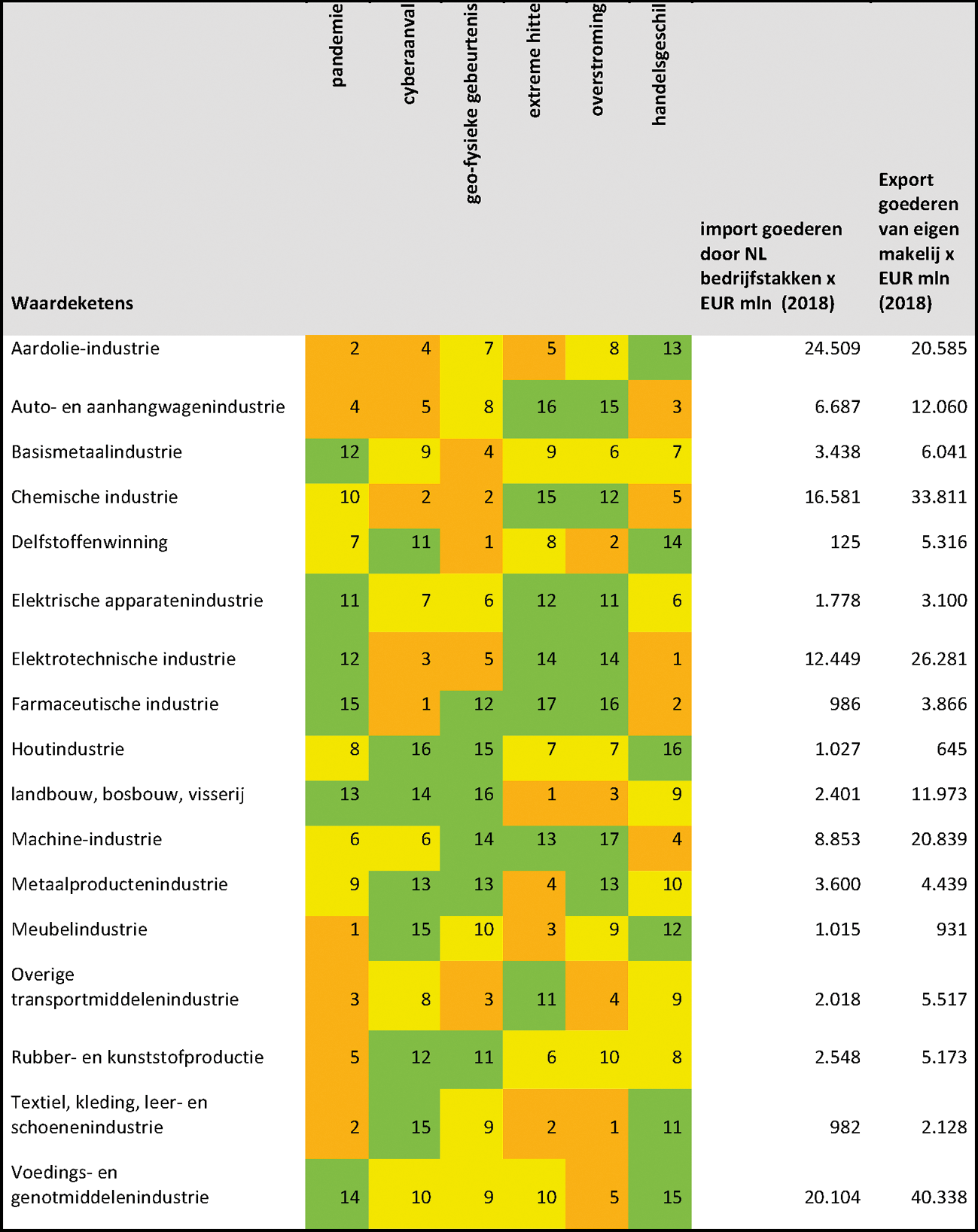

De waardeketens van verschillende sectoren hebben verschillende karakteristieken en staan daardoor in verschillende mate aan afzonderlijke risico’s bloot. Om hiervan een (schetsmatig) beeld te geven, is gebruik gemaakt van een analyse van McKinsey, waarin de kwetsbaarheid van een aantal categorieën van internationale waardeketens is gerangschikt.12 Deze rangschikking is gecombineerd met CBS-data, die een indicatie geven van het belang van de betreffende sector voor de Nederlandse economie en de afhankelijkheid van die sector van import. Het resultaat hiervan is weergeven in tabel 2.

Tabel 2: Rangschikking inschatting kwetsbaarheid waardeketens van geselecteerde Nederlandse bedrijfstakken op basis van verschillende risicofactoren (1=hoogste gevoeligheid)1

1 McKinsey, CBS, met bewerking BZ. Selectie heeft plaatsgevonden op basis van beschikbaarheid van data van McKinsey en CBS. De geselecteerde bedrijfstakken vertegenwoordigen 71 procent van de goederenimport van Nederlandse bedrijfstakken en 84 procent van de goederenexport van Nederlandse makelij.

De getallen in de tweede tot en met de zevende kolom geven de rangschikking van de relatieve kwetsbaarheid weer tussen de waardeketens onderling. Het getal 1 geeft hierbij de relatief meest gevoelige waardeketen aan. Voor de overzichtelijkheid hebben de getallen die de rangorde weergeven, een kleur gekregen die weergeeft binnen welke bandbreedte de scores zich bevinden: 1–5 oranje, 5–10 geel en 11 en hoger groen. Sommige categorieën zijn samengevoegd en gemiddeld uit de oorspronkelijke analyse om de nomenclaturen uit het bronbestand van McKinsey te laten aansluiten op nomenclatuur van de gebruikte CBS-data. De samenvoeging van nomenclaturen en middeling van scores leidt soms tot gedeelde posities in de ranking.

De lijst van risicofactoren is niet uitputtend. Ook is het niet mogelijk op basis van de schattingen uitspraken te doen over de waardeketen van een afzonderlijk bedrijf. De ketens van een bedrijf in een sector kunnen onderling aanzienlijk verschillen.13

Bovenstaande tabel is gebaseerd op een inschatting van het verband tussen eigenschappen van waardeketens en de gevoeligheid voor afzonderlijke storingsfactoren. Hierbij zijn de volgende aspecten meegenomen om de kwetsbaarheid van een waardeketen in te schatten:

• Pandemie. Is gebaseerd op geografische voetafdruk van afzonderlijke waardeketens in gebieden waar vaak epidemieën voorkomen en veel reisbewegingen zijn. Arbeidsintensiteit en impact op de vraag zijn ook meegenomen. Sectoren als de meubel- en kledingindustrie worden vanwege arbeidsintensiteit relatief kwetsbaar geacht. Deze sectoren zijn ook kwetsbaar omdat daarin veel niet-essentiële producten worden voorgebracht.

• Cyberaanval. Is gebaseerd op kennisintensiteit, kapitaalintensiteit, mate van digitalisering en gebieden met hoge grensoverschrijdende datastromen.

• Geo-fysieke gebeurtenissen. Denk hierbij bijvoorbeeld aan aardbevingen. Gebaseerd op kapitaalintensiteit en voetafdruk in gebieden die kwetsbaar zijn voor natuurrampen.

• Extreme hitte. Gebaseerd op voetafdruk in gebieden die gevoelig zijn voor extreme hitte en vochtigheid, arbeidsintensiteit en aandeel van werk dat buiten wordt verricht.

• Overstroming. Gebaseerd op voetafdruk in gebieden die kwetsbaar zijn voor overstromingen.

• Handelsgeschil. Is mede afhankelijk van gevoeligheid voor nationale veiligheid en handelsintensiteit. Een indicator voor gevoeligheid voor nationale veiligheid (en vervangbaarheid) is productcomplexiteit.14 Omdat handelsgeschillen steeds meer gaan over controle over sensitieve technologie, worden hightech sectoren als de elektrotechnische industrie relatief kwetsbaar geacht.

Uit tabel 2 is af te leiden dat het per risico verschilt welke waardeketens relatief kwetsbaar zijn. De import- en exportcijfers tonen dat de volgende waardeketens voor Nederland van bijzonder belang zijn: aardolie-industrie, chemische industrie, elektrotechnische industrie, machine-industrie en voedings- en genotmiddelenindustrie. De mate waarin deze bijzonder belangrijke waardeketens bloot staan aan de verschillende risicofactoren loopt onderling sterk uiteen.

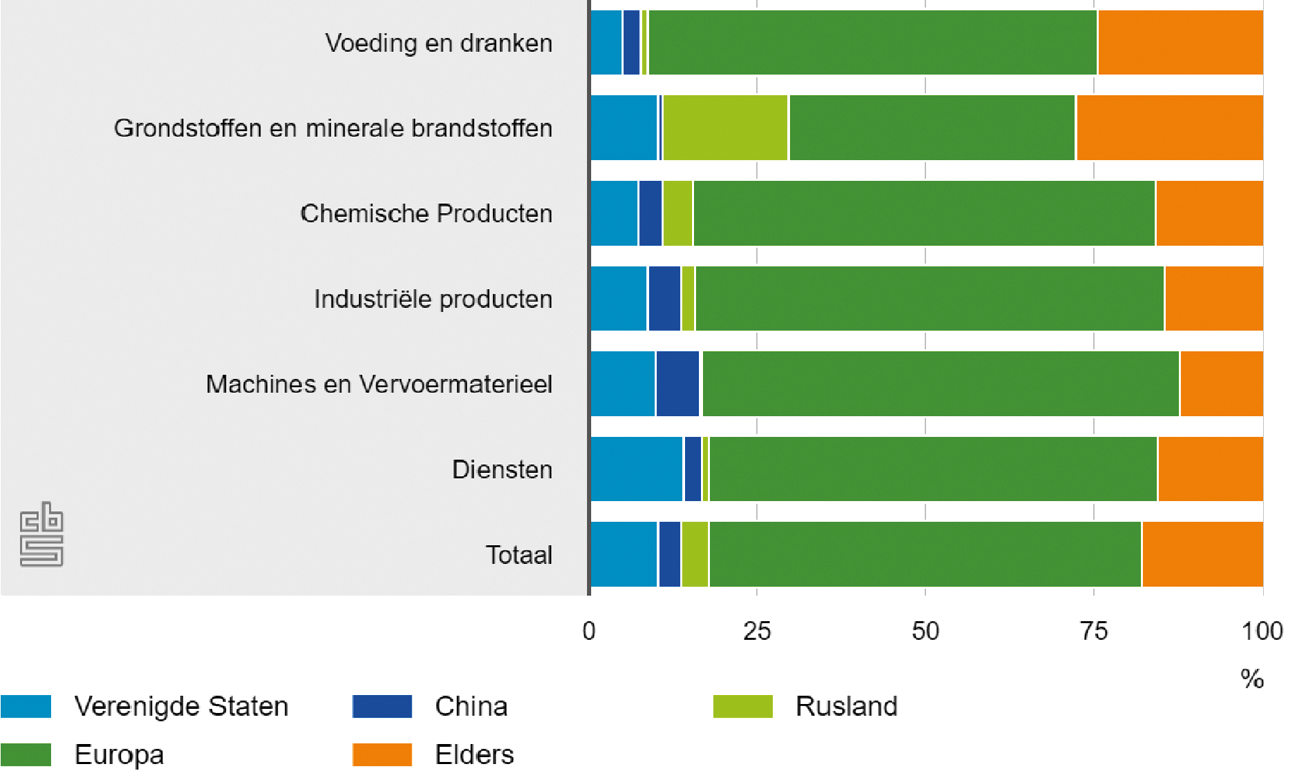

Voor de kwetsbaarheid van waardeketens is het relevant uit welke regio de import afkomstig is. In zijn algemeenheid kan gezegd worden dat import van dichtbij minder bloot staat aan bepaalde verstoringsrisico’s dan van ver weg (ceteris paribus). Ook import uit landen waarmee Nederland goede banden onderhoudt, zoals de EU-lidstaten, staan minder bloot aan macropolitiek risico, zoals handelsgeschillen. Tabel 3 laat zien dat de invoer die gebruikt wordt voor uitvoer (en dus bijzonder relevant is voor Nederlandse participatie in mondiale waardeketens) vooral uit andere Europese landen afkomstig is.

Tabel 3: Herkomst van de Nederlandse invoer van goederen en diensten gebruikt voor uitvoer, naar uitvoercategorie (2019)1

1 CBS, De Nederlandse import- en exportafhankelijkheid van China, Rusland en de Verenigde Staten, 2020, tabel 4.4.2. Zie: https://www.cbs.nl/nl-nl/longread/aanvullende-statistische-diensten/2020/de-nederlandse-import-en-exportafhankelijkheid-van-china-rusland-en-de-verenigde-staten?onepage=true#c-4--Het-belang-van-invoer-in-de-Nederlandse-waardeketen.

Overigens laat tabel 3 ook zien dat er belangrijke importrelaties bestaan met landen buiten Europa. Vooral de importrelatie met de VS is sterk, op onderdelen geldt dit ook voor andere landen. Rusland is een belangrijke importbron voor grondstoffen en minerale brandstoffen. China is belangrijk voor met name industriële producten, machines en vervoermaterieel.

Een belangrijke maatstaf voor kwetsbaarheid van waardeketens is geografische concentratie versus geografische diversificatie. Naar mate een waardeketen meer gediversifieerd of diversifieerbaar is, is deze minder kwetsbaar. Dit omdat er dan minder afhankelijkheid is van leveranciers uit een enkel land. Daarom is het CBS gevraagd om onderzoek te doen naar de geografische concentratiegraad van Nederlandse importgoederen.15, 16

Het CBS heeft hiervoor gegevens gebruikt waarin de Nederlandse goederenimport17 is opgesplitst in 267 producten. Voor het Nederlandse bedrijfsleven zijn 219 hiervan (potentieel) relevant. 18 Het CBS heeft per productsoort berekend hoe geconcentreerd de import is.19, 20 Hieronder in tabel 4 is de top-10 weergegeven van Nederlandse goederenimport die potentieel relevant is voor het bedrijfsleven.

|

Product |

Invoer voor Nederlands verbruik (x mln EUR) |

Herfindahlindex invoer |

Mate concentratie invoer |

Land waar Nederland het meest uit importeert |

Invoer voor Nederlands verbruik (x mln EUR) uit land in vorige kolom |

|---|---|---|---|---|---|

|

Ruwe aardolie |

23.604 |

0,13 |

niet geconcentreerd |

Rusland |

5.899 |

|

Automobielen voor personenvervoer (behalve voor gemeenschappelijk vervoer) |

9.567 |

0,2 |

enigszins geconcentreerd |

Duitsland |

3.174 |

|

Aardgas |

5.751 |

0,37 |

hoog geconcentreerd |

zie toelichting2 |

zie toelichting3 |

|

Automatische gegevens verwerkende machines |

5.646 |

0,25 |

enigszins geconcentreerd |

China |

2.635 |

|

Toestellen voor telecommunicatie, delen en onderdelen |

5.642 |

0,15 |

niet geconcentreerd |

China |

1.887 |

|

Delen en onderdelen voor automobielen en tractors |

4.673 |

0,19 |

enigszins geconcentreerd |

Duitsland |

1.429 |

|

Geraffineerde producten van aardolie |

4.461 |

0,09 |

niet geconcentreerd |

België |

829 |

|

Machines en toestellen n.a.g. |

4.210 |

0,28 |

hoog geconcentreerd |

Duitsland |

2.003 |

|

Luchtvaartuigen, ruimtevaartuigen en draagraketten hiervoor, delen daarvan |

2.494 |

0,83 |

hoog geconcentreerd |

Verenigde Staten |

2.266 |

|

Elektrische machines, apparaten en toestellen, n.a.g. |

2.464 |

0,14 |

niet geconcentreerd |

China |

658 |

Diensten zijn in dit bestek buiten beschouwing gebleven. Diensten zijn wel meegenomen in tabel 3. Zie verder voor een analyse van importafhankelijkheid van Nederland met inbegrip van diensten: CBS, De Nederlandse import- en exportafhankelijkheid van China, Rusland en de Verenigde Staten, 2020, hoofdstuk 2. Zie ook: CBS, Nederland Handelsland, 2020.

Het CBS publiceert deze cijfers niet op grond van hun interne regels. Dit kan verschillende redenen hebben, zoals onder meer het niet precies genoeg kunnen weergeven van cijfers of de herleidbaarheid van cijfers naar bepaalde Nederlandse importeurs.

Daarnaast is voor de belangrijkste invoerproducten waarvan de concentratiegraad hoog is, is ook uitgerekend wat de concentratiegraad is van het aanbod daarvan wereldwijd.21 Dit om te bezien of alternatieve leveranciers beschikbaar zijn. Voor de gevallen waarin de Nederlandse toeleveringsmarkt hoog geconcentreerd is, geldt in vrijwel alle gevallen dat de wereldmarkt niet geconcentreerd is (tabel 5). Er zijn dus diverse aanbieders van die producten. De enige uitzonderingen zijn «maïs (m.u.v. suikermaïs); niet gemalen« (invoer EUR 973 miljoen), «steenkool (m.u.v. geagglomereerde steenkool, (invoer EUR 1.071 miljoen). Hier is de wereldmarkt enigszins geconcentreerd.

|

Product |

Invoer voor Nederlands verbruik (mln) |

Herfindahlindex invoer NL |

Mate concentratie invoer NL |

Concentratie export wereldwijd |

Land waar Nederland het meest uit importeert |

Invoer voor Nederlands verbruik (mln) |

|---|---|---|---|---|---|---|

|

Aardgas |

5.751 |

0,37 |

hoog geconcentreerd2 |

niet geconcentreerd |

zie toelichting2 |

zie toelichting3 |

|

Steenkool (m.u.v. geagglomereerde steenkool) |

1.071 |

0,27 |

hoog geconcentreerd |

enigszins geconcentreerd |

Rusland |

366 |

|

Maïs (m.u.v. suikermaïs); niet gemalen |

973 |

0,44 |

hoog geconcentreerd |

enigszins geconcentreerd |

Oekraïne |

626 |

|

Tarwe en mengkoren, niet gemalen |

915 |

0,34 |

hoog geconcentreerd |

niet geconcentreerd |

Frankrijk |

478 |

|

Chocolade en bereidingen met cacao |

590 |

0,35 |

hoog geconcentreerd |

niet geconcentreerd |

België |

315 |

|

Andere ertsen van non-ferrometalen |

502 |

0,26 |

hoog geconcentreerd |

niet geconcentreerd |

België |

189 |

|

Steen, zand en grind |

405 |

0,28 |

hoog geconcentreerd |

niet geconcentreerd |

Duitsland |

186 |

|

Gerst, niet gemalen |

365 |

0,28 |

hoog geconcentreerd |

niet geconcentreerd |

Frankrijk |

144 |

|

Tabaksfabrikaten (ook indien tabakssurrogaten bevattend) |

337 |

0,44 |

hoog geconcentreerd |

niet geconcentreerd |

Polen |

216 |

Diensten zijn in dit bestek buiten beschouwing gebleven. Diensten zijn wel meegenomen in tabel 3. Zie verder voor een analyse van importafhankelijkheid van Nederland met inbegrip van diensten: CBS, De Nederlandse import- en exportafhankelijkheid van China, Rusland en de Verenigde Staten, 2020, hoofdstuk 2. Zie ook: CBS, Nederland Handelsland, 2020.

Al met al is het beeld, dat er voor het Nederlandse bedrijfsleven op dit detailniveau nauwelijks sprake is van afhankelijkheden van een of zeer weinig landen. Dit is positief voor het risicobeeld. Hierbij moet wel een belangrijk voorbehoud worden gemaakt. Genoemde producten zijn voor een groot deel op te splitsen in subcategorieën of zijn samengesteld uit diverse onderdelen. De import van die subcategorieën kan meer geconcentreerd zijn. Hoe hoger het detailniveau, hoe groter de kans op concentraties.22 Verder laten bovenstaande statistieken zien waarvandaan de goederen naar Nederland zijn verzonden, het land van herkomst. Niet uitgesloten is dat het land waar de goederen oorspronkelijk vandaan komen anders is.

HANDELINGSPERSPECTIEVEN

Inleiding

De problematiek van (het risico op) verstoring van mondiale waardeketens is niet nieuw. Er zijn dan ook al waarborgen ingericht. Uitgangspunt is dat bedrijven zelf verantwoordelijk zijn voor inrichting van hun waardeketen en voor de markten waarop zij actief zijn.23 Verstoringen van waardeketens zijn nooit voor honderd procent te voorkomen en zullen zich ook in de toekomst blijven voordoen.

Bedrijven beheren hun eigen waardeketen (supply chain management). Zij hebben een groot eigen belang dit goed te doen, aangezien dit cruciaal is voor hun bedrijfsresultaat. Zij zijn ook het beste hiertoe in staat, want zij kennen hun waardeketens het beste. Supply chain management is een specialisme op zichzelf. Zeker de grotere en/of meer internationale bedrijven met grote aantallen leveranciers, hebben hier specialisten voor in dienst. Zie box 1 voor een illustratie van hoe bedrijven risico’s in hun waardeketens beheersen.

De Nederlandse overheid heeft een rol om samen met andere staten op te treden ten aanzien van factoren die mondiale waardeketens kunnen verstoren en waar afzonderlijke bedrijven geen of nauwelijks invloed op kunnen hebben en overheden (althans gezamenlijk) wel. Verder zijn sommige waardeketens dusdanig relevant voor het publieke belang, zoals veiligheid of volksgezondheid, dat de overheid nadere maatregelen dient te treffen om deze belangen te borgen. Dergelijk beleid is niet direct gericht op het beschermen van het Nederlandse bedrijfsleven, maar kan hier wel aan ten goede komen.

Hieronder wordt geschetst met welke soorten beleid de overheid de kwetsbaarheid van mondiale waardeketens adresseert. Hierbij wordt stilgestaan bij bestaande waarborgen. Daarnaast wordt ingegaan op beleid dat nog in de maak is, waarmee de overheid op nationaal en EU-niveau reageert op de nieuwe ontwikkelingen met betrekking tot kwetsbaarheden in mondiale waardeketens, zoals hiervoor beschreven.

Box 1: Illustratie van hoe bedrijven hun supply chain risico’s beheersen

BHOS heeft met een aantal bedrijven met een complexe waardeketen in verschillende bedrijfstakken gesproken om een beeld te krijgen van hoe zij de risico’s in hun waardeketen managen. Hieruit komt naar voren dat die bedrijven supply chain management als deel van hun core business zien.

Bedrijven treffen onder meer de volgende maatregelen om hun supply chain risico’s te beheersen:

• screening en monitoring van (strategische) leveranciers: eisen aan solvabiliteit en operationeel risicomanagement van (directe, strategische) leveranciers, bijv. operationele eis dat de leverancier een uitwijklocatie moet hebben;

• diversificatie van leveranciers;

• voorraadvorming voor met name essentiële onderdelen;

• crisismanagementfunctie voor omgang met tekorten;

• overbieden van andere marktpartijen in geval van schaarste.

Handelingsperspectief 1: Reductie van de kans op verstoring van mondiale waardeketens

Verstoringen van mondiale waardeketens zijn zoals gezegd nooit voor honderd procent te voorkomen en zullen zich ook in de toekomst blijven voordoen. Dat neemt niet weg dat een rol is weggelegd voor de overheid om de kans hierop te beperken. Nederland heeft een rol om samen met andere staten op te treden ten aanzien van factoren, die waardeketens kunnen verstoren en waar bedrijven geen of nauwelijks invloed op kunnen hebben en overheden (althans gezamenlijk) wel. Het meest klassieke voorbeeld hiervan is het geweldsmonopolie. De Nederlandse overheid heeft een rol om samen met internationale partners de wereldwijde aanvoerroutes veilig te houden.24 Denk bijvoorbeeld aan de bijdrage die Nederland heeft geleverd aan de EU operatie Atalanta, die tot doel heeft op scheepvaart voor de kust van Somalië te beschermen tegen piraten.

Een andere rol ligt er voor de overheid als er sprake is van marktfalen. Het niet inprijzen van de kosten van uitstoot van broeikasgassen is hier een voorbeeld van. Klimaatverandering, als gevolg van de uitstoot van broeikasgassen, zal het risico op extreem weer doen toenemen en daarmee ook de kans op verstoring van waardeketens.25 Het kabinet heeft in onder meer de Klimaatwet zijn inzet geformuleerd om bij te dragen aan de wereldwijde reductie van de uitstoot van broeikasgassen en het marktfalen te corrigeren.

Verder valt te denken aan internationale afspraken over grensoverschrijdend verkeer van goederen en diensten binnen WTO en EU. Die hebben mede tot doel om bedrijven te vrijwaren van overheidsoptreden dat waardeketens kan verstoren, zoals onnodige import- en exportrestricties. Nederland blijft inzetten op de hervorming en versterking van de WTO. Onder meer de aanstelling van nieuwe rechters voor het WTO Appellate Body stagneert, waardoor dit lichaam niet kan functioneren. De WTO kan hierdoor geen uitspraken in hoger beroep doen over bijvoorbeeld exportbeperkende maatregelen. Het kabinet zal dit actief onder de aandacht brengen, zowel binnen EU verband als in bilaterale contacten met de VS.

Box 2: Restricties export zeldzame metalen vanuit China (2010)

In 2010 besloot China de export van «zeldzame metalen» aan banden te leggen. Zeldzame metalen is een verzamelnaam voor zeventien metaalsoorten, zoals dysprosium, erbium, Europium, cerium, lanthanum. Zeldzame metalen worden gebruikt als grondstof in uiteenlopende industriële toepassingen, zoals batterijen en magneten. China is verreweg de belangrijkste producent van zeldzame metalen in de wereld. Er ontstond in 2010 als gevolg van de Chinese beslissing een acute schaarste en prijzen stegen aanzienlijk. In 2012 dienden de EU, Japan en de VS een klacht over de Chinese restricties in bij de WTO. In 2014 verklaarde een WTO-panel de klacht gegrond. Het jaar daarop besloot China om exportquota voor zeldzame metalen op te heffen.

Waar Nederlandse bedrijven te maken krijgen met het optreden van overheden van derde landen en dat optreden dreigt te leiden tot een verstoring van de waardeketen van een bedrijf, kan de Nederlandse diplomatieke dienst bemiddelen. In een wereld waarin geopolitieke spanningen toenemen, zal dit waarschijnlijk vaker nodig zijn.

Tijdens de COVID-19 crisis deden zich verstoringen voor van onder meer mondiale waardeketens voor medische goederen. Die verstoringen waren een gevolg van toegenomen schaarste door een vraagexplosie en overheidsreacties in de vorm van exportbeperkingen. Nederland heeft in de EU het idee voorgesteld van een (multilateraal) Essential Health Goods Agreement. Dit idee is door de Europese Commissie overgenomen en is in december in de WTO aangekondigd als het Trade & Health Initiative, als onderdeel van de Ottawa-groep – een groep van 13 gelijkgezinde WTO-leden. Het initiatief heeft onder meer als doel handel te faciliteren en exportrestricties in te perken op essentiële medische goederen. Naar aanleiding van de reacties van andere landen werkt de Ottawa-groep op dit moment verder aan het voorstel.

Handelingsperspectief 2: Mitigerende overheidsmaatregelen voor het geval een verstoring van mondiale waardeketens zich voordoet

Als eerder gemeld kunnen bedrijven vaak geen invloed uitoefenen op een storingsoorzaak, zoals bijvoorbeeld een natuurramp. Dat neemt niet weg dat zij voorzorgsmaatregelen kunnen treffen (zie box 1). Daarom ligt hier nog steeds een eigen verantwoordelijkheid voor bedrijven om te dit ook te doen.

Sommige waardeketens zijn echter dusdanig relevant voor het publieke belang, dat de overheid nadere maatregelen dient te treffen om de weerbaarheid ervan te vergroten als zich een verstoring voordoet. Hierbij valt te denken aan het in EU-verband afsluiten van handelsakkoorden met derde landen, zodat makkelijker kan worden overgegaan op andere leveranciers, het aanhouden van voorraden door de overheid zelf of het stimuleren van het aanhouden van voorraden door private partijen, alsook het stimuleren van flexibele productiecapaciteit bij bedrijven of het structureel behouden of versterken van nationale of EU-productiecapaciteit.

Hiervoor is gebleken dat aardolie het belangrijkste industrierelevante importproduct is, gemeten naar waarde (zie tabel 4). Deze afhankelijkheid wordt onder meer geadresseerd, door in te zetten op diversificatie van leveranciers en het aanhouden van een strategische olievoorraad om oliecrisis-situaties op te kunnen vangen.26 Ook de defensie-industrie vergt een specifieke benadering. Hiervoor wil Nederland blijven beschikken over een eigen technologische en industriële basis.27

De COVID-19 crisis heeft extra aandacht gegenereerd voor de langer lopende discussie over de Europese kwetsbaarheden op het terrein van de leveringszekerheid van medische producten. Nederland zet zich hiervoor al sinds het EU-voorzitterschap van 2016 actief in en pleit met steun van de andere lidstaten sinds december 2019 voor een EU-farmaceutische beleidsagenda. Nederland heeft een non-paper gepubliceerd waarin de koers voor actie wordt uiteengezet, die door zeventien andere landen is onderschreven. De Europese Commissie heeft op 25 november 2020 een Geneesmiddelenstrategie voor de Europese Unie gepubliceerd. Deze strategie richt zich op waarborgen met betrekking tot de beschikbaarheid van veilige en betaalbare geneesmiddelen en moet de Europese farmaceutische industrie helpen haar innoverende en toonaangevende rol te behouden.28 Voor de implementatie van de strategie stelt Nederland in een verklaring, opgesteld met zestien andere landen, voor om onder meer prioriteit te geven aan het versterken van de leveringszekerheid en de aanpak van tekorten.

Naast het bevorderen van duurzaamheid, is het verminderen van import uit derde landen een expliciet doel van het EU Action Plan Raw Materials en het EU Actieplan Circular Economy (CE). Voortbordurend op het Action Plan Raw Materials, heeft de Europese Commissie per september 2020 een Raw Materials Industry Alliance opgericht, waarin Europese overheden en bedrijven zullen samenwerken om de waardeketen voor kritieke grondstoffen te versterken voor de EU. Aanvullend op het EU-beleid, heeft Nederland in 2016 het Rijksbrede Programma Circulaire Economie gestart om zowel grondstoffenafhankelijkheid als nadelige milieueffecten te minimaliseren.

Ook is er binnen de EU meer aandacht voor het begrip (open) strategische autonomie. Hieronder valt ook de weerbaarheid van waardeketens. In haar Trade Policy Review van 2020, gaat de Europese Commissie uitvoerig in op het begrip strategische autonomie. Uw Kamer is op 4 september 2020 over de Nederlandse inzet in de Trade Policy Review geïnformeerd.29

Tot slot is er aandacht voor de positie van EU-bedrijven in mondiale waardeketens in de (EU) industriepolitiek. Uw Kamer is op 30 oktober 2020 geïnformeerd over de Nederlandse lijn hierin.30 Strategische keuzes vanuit de Europese Commissie en de lidstaten zijn hierbij nodig. Wat betreft het kabinet zal de EU nog scherper moeten aangeven waarin ze gezamenlijk wil investeren om de concurrentiekracht van de EU te vergroten en hoe ongewenste afhankelijkheden voorkomen kunnen worden. Dit geldt in het bijzonder voor nieuwe sleuteltechnologieën waarin nog een concurrentievoordeel te behalen is. Het opbouwen van intellectueel eigendom in sleuteltechnologieën is hierbij essentieel.31

De positie van Nederlandse en EU bedrijven in mondiale waardeketens is onderwerp van een lopend SER adviestraject over reshoring in de maakindustrie.32

VERVOLG

De bredere discussie over het robuuster maken en opnieuw doordenken van onze economische afhankelijkheden van het buitenland is nog in volle gang.

Op EU-niveau is de Europese Commissie opgeroepen onderzoek te doen naar afhankelijkheden van de EU van derde landen.33 Uw Kamer heeft een motie aangenomen van de leden Heerma en Segers respectievelijk Weverling en Alkaya betreffende het verder in kaart brengen van strategische afhankelijkheden.34 Dit is een ander perspectief dan kwetsbaarheden van het bedrijfsleven, maar het raakt beide aan kwetsbaarheden in mondiale waardeketens. Het kabinet zal hier nog op terugkomen bij uw Kamer.

De uitkomsten van het eerdergenoemde SER-advies over reshoring worden binnen afzienbare tijd verwacht. Hier zal een kabinetsreactie op volgen die vanzelfsprekend aan uw Kamer zal worden gestuurd.

De Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking, S.A.M. Kaag

Zie ook: Kabinetspositie EU concurrentiekracht van 13 mei 2019. Zie: https://www.rijksoverheid.nl/documenten/beleidsnota-s/2019/05/13/kabinetspositie-europese-concurrentiekracht.

CBS, Nederland Handelsland, 2020, p. 3. Zie: https://www.cbs.nl/nl-nl/publicatie/2020/36/nederland-handelsland-2020.

McKinsey Global Institute, Risk, resilience, and rebalancing in global value chains, 2020, p. 22.

McKinsey Global Institute, Risk, resilience, and rebalancing in global value chains, 2020, p. 26.

McKinsey Global Institute, Risk, resilience, and rebalancing in global value chains, 2020, p. 8.

McKinsey Global Institute, Risk, resilience, and rebalancing in global value chains, 2020, p. 9.

McKinsey Global Institute, Risk, resilience, and rebalancing in global value chains, 2020, p. 87–88.

Diensten zijn in dit bestek buiten beschouwing gebleven. Diensten zijn wel meegenomen in tabel 3. Zie verder voor een analyse van importafhankelijkheid van Nederland met inbegrip van diensten: CBS, De Nederlandse import- en exportafhankelijkheid van China, Rusland en de Verenigde Staten, 2020, hoofdstuk 2. Zie ook: CBS, Nederland Handelsland, 2020.

Voor het land van invoer kijken deze statistieken naar het land van herkomst: het land van waaruit de goederen naar Nederland zijn verzonden. Dat hoeft niet hetzelfde te zijn als het land van oorsprong: het land waar de goederen oorspronkelijk vandaan komen. Bij enkele producten is het moeilijk om het land van oorsprong te bepalen, bijvoorbeeld bij aardgas. Voor meer informatie: https://www.cbs.nl/en-gb/background/2019/27/international-trade-in-gas-in-the-netherlands.

«(Potentieel) relevant voor het Nederlandse bedrijfsleven» betekent hier alle soorten goederen behalve die overwegend behoren tot de categorieën «Goederen nergens anders genoemd» en «Consumptiegoederen nergens anders genoemd», volgens de VN BEC (Broad Economic Classification) indeling.

M.u.v. de twaalf producten waarvan het CBS de importcijfers niet publiceert. Op grond van interne regels kan het CBS in bepaalde gevallen geen cijfers publiceren, bijvoorbeeld als deze te onbetrouwbaar zijn of omdat deze tot een of enkele importeurs in Nederland te herleiden zouden kunnen zijn. Het betreft: ertsen van uranium en thorium; cokes en halfcokes, retortenkool; residuen van aardoliën; elektrische energie; onderdelen van complete fabrieksinstallaties (divisie 60); onderdelen van complete fabrieksinstallaties (divisie 66); onderdelen van complete fabrieksinstallaties (divisie 70); Onderdelen van complete fabrieksinstallaties (divisie 80); producten voor fotografie en cinematografie; postpakketen, behalve diamant; boordprovisie en benodigdheden voor schepen en vliegtuigen n.a.g.; onderdelen van complete fabrieksinstallaties (hoofdstuk 99 GN).

Dit wordt gemeten met de Herfindahlindex, die berekend is als de som van de kwadraten van de individuele landenaandelen. Een paar getallenvoorbeelden: als er één land is dat alle Nederlandse invoer van een product verzorgt, dan is deze gelijk aan 1. Als er twee landen zijn die ieder evenveel aanvoeren, dan is die index gelijk aan 1/2*1/2 + 1/2*1/2 = 1/2. Als er drie landen zijn, die een aandeel van respectievelijk 50 procent, 35 procent en 15 procent hebben in de aanvoer, dan is die index gelijk aan 0,5*0,5 + 0,35*0,35 + 0,15*0,15 = 0,395.

Hier gedefinieerd als hebbend een totale importwaarde voor Nederlands verbruik > EUR 250 mln.

Als opvolging van diverse moties over strategische afhankelijkheden, zal het kabinet importafhankelijkheden nader in kaart brengen (zie hierna onder «Vervolg»). Hierbij is gelegenheid om dieper in te gaan op subcategorieën van importproducten die van strategisch belang zijn.

Wel verwacht de overheid van Nederlandse bedrijven dat ze internationaal maatschappelijk verantwoord ondernemen, met inachtneming van de OESO-richtlijnen voor multinationale ondernemingen en de United Nations General Principles on Business and Human Rights.

Zie de Nederlandse Geïntegreerde Buitenland- en Veiligheidsstrategie 2018–2022 (Kamerstuk 33 694, nr. 19), p. 36.

McKinsey Global Institute, Risk, resilience, and rebalancing in global value chains, 2020, p. 26.

De Ministers van Buitenlandse Zaken en van Economische Zaken en Klimaat zullen binnenkort een brief aan uw Kamer sturen over strategische afhankelijkheden in het energie-domein.

Omdat Nederland niet alleen defensietaken uitvoert in bondgenootschappelijk verband, maar ook zelfstandig taken uitvoert, zowel in het Koninkrijk der Nederlanden als daarbuiten, dragen het behoud van kennis op het gebied van defensie- en veiligheidstechnologie en een van het buitenland onafhankelijke logistiek direct bij aan de Nederlandse veiligheidsbelangen. Nederland wil daarom blijven beschikken over een eigen technologische en industriële basis, zodat de eigen nationale veiligheid kan worden geborgd en een zeker autonoom handelingsperspectief behouden blijft. Dit betekent dat, indien het wezenlijk nationaal veiligheidsbelang dat vraagt, ook kan worden geïnvesteerd in niet concurrerende, maar essentiële kennis, rechten, mensen en middelen. In de Defensie Industrie Strategie (DIS), wordt een ambitie geformuleerd voor kennis- en technologiegebieden en industriële capaciteiten die zoveel als mogelijk nationaal moeten worden verankerd om de wezenlijke belangen van nationale veiligheid te kunnen beschermen. Daarnaast presenteert de DIS een pallet aan instrumenten ter versterking, bescherming en internationale positionering van de Nederlandse Defensie Technologische & Industriële Basis.

Zie: https://eur-lex.europa.eu/legal-content/NL/TXT/HTML/?uri=CELEX:52020DC0761&from=NL. Uw Kamer zal op korte termijn een BNC-fiche ontvangen met daarin een appreciatie van deze strategie.

Kamerbrief van Minister van EZK van 19 juni 2020. Zie: https://www.ser.nl/-/media/ser/downloads/adviesaanvragen/adviesaanvraag-reshoring.pdf?la=nl&hash=C8F1AC7ED794E9F59094276242FDA629.

Zie Raadsconclusies van 1 en 2 oktober 2020. Zie: https://www.consilium.europa.eu/en/press/press-releases/2020/10/02/european-council-conclusions-1-2-october-2020/.

Motie van de leden Pieter Heerma en Segers van 17 september 2020 (Kamerstuk 35 570 XVII, nr. 17; motie van 2 december 2020 van de leden Alkaya en Weverling (Kamerstuk 35 570 XVII, nr. 26).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34952-126.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.