Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34934 nr. 9 |

U bent nu hier: Publicaties Officiële publicaties

Ontvangen 4 juli 2018

De regering heeft met belangstelling kennisgenomen van het nader verslag van de vaste commissie voor Sociale Zaken en Werkgelegenheid. In deze nota naar aanleiding van het nader verslag wordt bij de beantwoording de indeling en volgorde van het nader verslag gevolgd.

De leden van de CDA-fractie vragen hoeveel pensioenvermogen er in de Europese Unie is, hoeveel van dit pensioenvermogen onder de richtlijn valt en hoeveel van dit pensioenvermogen zich in Nederland bevindt.

Het pensioenlandschap van de verschillende Europese lidstaten laat een divers beeld zien. Verschillen in financiële systemen, het belang van overheidspensioenen en het persoonlijk pensioensparen in combinatie met specifieke nationale kenmerken, resulteren in verschillende ontwikkelingsstadia van pensioenuitvoerders in de lidstaten.

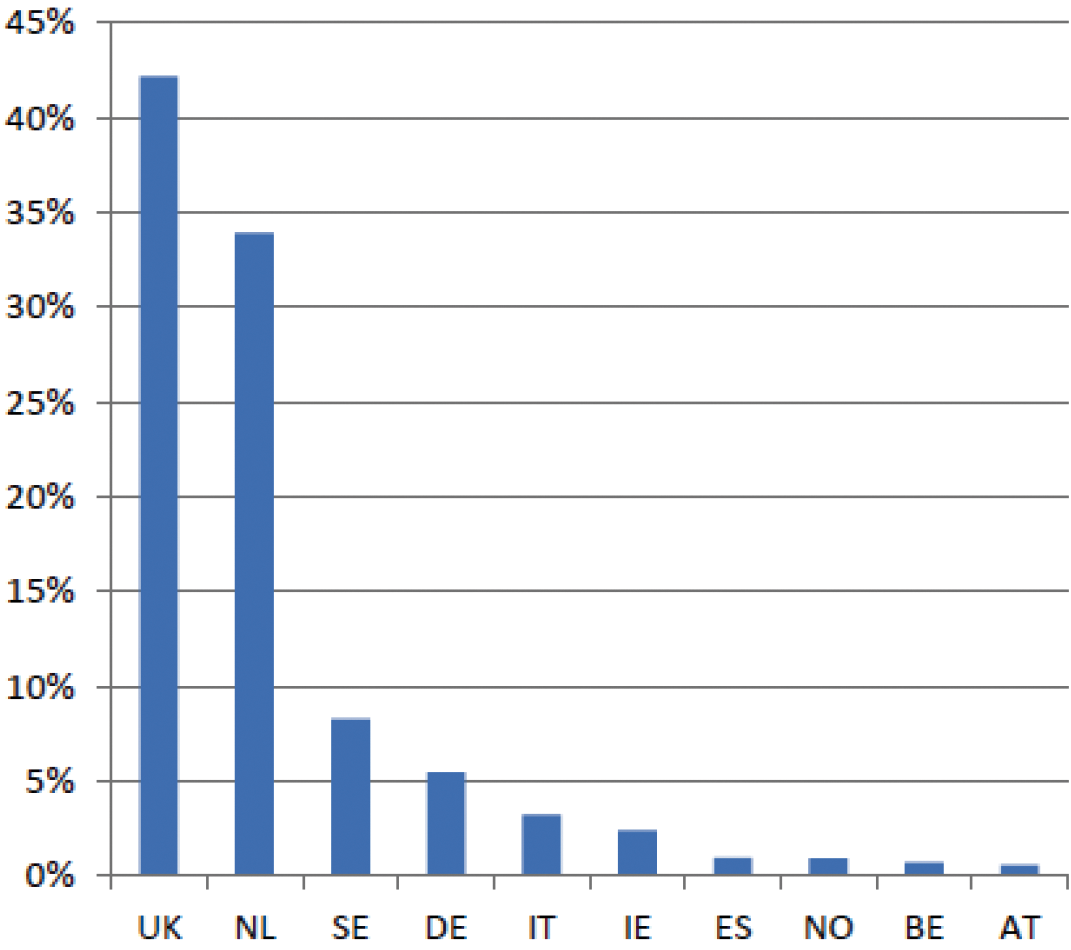

Het totale pensioenvermogen in de Europese Unie dat is ondergebracht bij pensioeninstellingen die vallen onder de herziene IORP-richtlijn («IORP’s») bedroeg eind 2016 3,8 triljoen euro. Uit de onderstaande figuur1 valt op te maken dat Nederland en het Verenigd Koninkrijk qua pensioenvermogen verreweg de grootste lidstaten zijn. Nederland en het Verenigd Koninkrijk zijn samen goed voor 76% van het totale pensioenvermogen in de tweede pijler in de Europese Unie. De totale som van het pensioenvermogen van de lidstaten die niet zijn opgenomen in het onderstaande figuur is minder dan één procent van het totale pensioenvermogen in de Europese Unie.

Tabel 1: Percentage pensioenvermogen per lidstaat ten opzichte van het totale pensioenvermogen in de Europese Unie dat is ondergebracht bij IORP’s

De leden van de CDA-fractie vragen de regering of de gedelegeerde regelgeving (in concept) aan de Tweede Kamer toegestuurd kan worden.

Zoals in de nota naar aanleiding van het verslag toegelicht, is de ontwerp-AMvB ter implementatie van de herziene IORP-richtlijn op 7 juni jl. online geplaatst voor internetconsultatie (www.internetconsultatie.nl). In de bijlage bij deze nota naar aanleiding van het nader verslag treft u deze ontwerp-AMvB aan2. Voor de volledigheid wordt opgemerkt dat onder meer de (eventuele) reacties op de internetconsultatie, de toezichttoetsen door De Nederlandsche Bank en de Autoriteit Financiële Markten en het advies van de Afdeling advisering van de Raad van State aanleiding kunnen geven tot het aanpassen van de ontwerp-AMvB. Uitgangspunt is dat advies over de ontwerp-AMvB wordt gevraagd aan de Afdeling advisering van de Raad van State nadat de toezichttoetsen zijn afgerond en het onderhavige wetsvoorstel ter implementatie van de herziene IORP-richtlijn door uw Kamer is aangenomen.

De leden van de CDA-fractie hebben enkele vragen over de disconteringsvoet. Deze leden geven aan dat sommige toezichthouders gedwongen zullen worden rekening te houden met de Nederlandse disconteringsvoet vanwege de verplichting tot het meewerken aan een waardeoverdracht. Zij geven aan dat deze verplichting evenwel niet geldt voor ingegane pensioenen en veel slapersrechten. Deze pensioenen en slapersrechten kunnen volgens de leden van de CDA-fractie dus lager gewaardeerd worden. De leden van de CDA-fractie vragen of de regering dit kan bevestigen.

De regering gaat ervan uit dat de vraag van de leden van de CDA-fractie betrekking heeft op de mogelijkheid van een individuele waardeoverdracht in de situatie dat een Nederlandse pensioenregeling wordt uitgevoerd door een pensioeninstelling uit een andere lidstaat.

Indien een Nederlandse pensioenregeling wordt uitgevoerd door een pensioeninstelling uit een andere lidstaat, blijft de Nederlandse sociale en arbeidswetgeving van toepassing. In artikel 2, elfde lid, van de Pensioenwet en artikel 2, zesde lid, van de Wet verplichte beroepspensioenregeling is vastgelegd welke bepalingen in ieder geval onder de Nederlandse sociale en arbeidswetgeving vallen. Hieronder vallen ook de artikelen over individuele waardeoverdracht.

Concreet brengt dit met zich dat een pensioeninstelling uit een andere lidstaat op grond van artikel 71 van de Pensioenwet dan wel artikel 82 van de Wet verplichte beroepspensioenregeling onder omstandigheden verplicht is mee te werken aan een verzoek van een gewezen deelnemer tot waardeoverdracht. Dit is het geval indien het verzoek verband houdt met een individuele beëindiging van de dienstbetrekking dan wel een individuele beëindiging van de deelneming en om mogelijk te maken dat de gewezen deelnemer pensioenaanspraken kan verwerven bij de ontvangende pensioenuitvoerder van de nieuwe werkgever of de beroepspensioenregeling. De waarde die in deze gevallen wordt overgedragen is gebaseerd op de rekenregels die we in Nederland kennen ten aanzien van individuele waardeoverdrachten. Hierbij wordt inderdaad rekening gehouden met de disconteringsvoet die in Nederland wordt gehanteerd. Dit is naar huidig recht reeds het geval. De implementatie van de herziene IORP-richtlijn verandert niets aan dit uitgangspunt.

Op basis van de huidige wet- en regelgeving komt een reeds ingegaan pensioenrecht (oftewel een pensioenuitkering) niet in aanmerking voor een individuele waardeoverdracht. De verplichtingen die moeten worden aangehouden voor een ingegaan pensioenrecht worden onder meer vastgesteld aan de hand van de door de betreffende lidstaat gehanteerde disconteringsvoet.

In aanvulling op de nota naar aanleiding van het verslag vragen de leden van de CDA-fractie of een deelnemer in een pensioenfonds in Spanje met een belofte van 100 euro hetzelfde pensioenoverzicht krijgt als een deelnemer in een pensioenfonds in Nederland met een belofte van 100 euro. In het verlengde hiervan vragen de leden van de CDA-fractie op basis waarvan het positieve en negatieve scenario berekend wordt.

Het uniform pensioenzicht gaat inzicht geven in de te verwachten pensioenaanspraken van een (gewezen) deelnemer op basis van de pensioentoezegging zoals vastgelegd in de pensioenregeling waarin wordt deelgenomen. Aan de hand van een pessimistisch, verwacht en optimistisch scenario worden de te verwachten aanspraken weergegeven. De te verwachten pensioenaanspraken worden berekend aan de hand van een uniforme rekenmethodiek waarin rekening wordt gehouden met 2.000 verschillende toekomstscenario’s die zich in 60 jaar kunnen voordoen.3 Omdat de scenario’s uniform – dus ook door pensioeninstellingen uit andere lidstaten die een Nederlandse pensioenregeling uitvoeren – gebruikt moeten worden, is het mogelijk dat een deelnemer in een (Nederlandse) pensioenregeling met een pensioentoezegging van 100 euro in Spanje dezelfde te verwachten pensioenaanspraken te zien krijgt als een deelnemer in een pensioenregeling in Nederland met een pensioentoezegging van 100 euro.

Opgemerkt zij dat in de praktijk enkel dezelfde te verwachten pensioenaanspraken op het uniform pensioenoverzicht te zien zijn, als de dekkingsgraden van de pensioenfondsen gelijk zijn. Bij de berekening van de te verwachten pensioenaanspraken in scenario’s wordt namelijk rekening gehouden met de huidige financiële positie, de dekkingsgraad, van een pensioenfonds. De huidige financiële positie is het uitgangspunt van waaruit met behulp van de scenario’s wordt verder gerekend. Indien de financiële positie van de pensioeninstelling uit Spanje afwijkt van de financiële positie van een pensioenfonds in Nederland, zullen de te verwachten pensioenaanspraken op het uniform pensioenoverzicht, ondanks dat er dezelfde pensioentoezegging is, derhalve verschillend zijn (en niet beide 100 euro). Het vaststellen van de financiële positie van de pensioeninstelling uit Spanje gebeurt aan de hand van het Spaanse prudentieel kader. Voor de volledigheid merkt de regering op dat ook binnen Nederland de te verwachten pensioenaanspraken in scenario’s verschillend zijn bij een deelnemer met eenzelfde pensioentoezegging bij twee verschillende pensioenfondsen met verschillende dekkingsgraden of een andere financiële opzet.

De leden van de CDA-fractie vragen of bij een collectieve waardeoverdracht het overschot (bijvoorbeeld door een hogere rekenrente) terug kan vloeien naar bijvoorbeeld de werkgever.

De richtlijn bepaalt dat de individuele pensioenaanspraken en pensioenrechten van de (gewezen) deelnemers, andere aanspraakgerechtigden en pensioengerechtigden na de collectieve waardeoverdracht minstens gelijk moeten blijven. Bij een collectieve waardeoverdracht van een Nederlandse pensioenuitvoerder naar een pensioeninstelling uit een andere lidstaat, gaat het prudentieel kader van de ontvangende lidstaat gelden. Een hogere rekenrente betekent dat een pensioeninstelling een lagere voorziening hoeft aan te houden om zijn verplichtingen te kunnen nakomen. De mogelijke bestemming van het meerdere bovenop het vermogen dat benodigd is voor de verplichtingen, is afhankelijk van het prudentieel kader van de ontvangende lidstaat en de afspraken die daarover zijn gemaakt.

Vervolgens vragen de leden van de CDA-fractie hoe een pensioenfonds gesplitst wordt als er een collectieve waardeoverdracht plaatsvindt op het moment dat een aantal deelnemers bezwaar maakt tegen de collectieve waardeoverdracht. In het verlengde hiervan vragen de leden van de CDA-fractie of gewezen deelnemers en gepensioneerden ook individueel bezwaar tegen een collectieve waardeoverdracht kunnen maken.

Op grond van artikel 90 van de Pensioenwet en artikel 98 van de Wet verplichte beroepspensioenregeling is een pensioenuitvoerder bevoegd om op verzoek van de werkgever dan wel beroepspensioenvereniging over te gaan tot een collectieve waardeoverdracht naar een pensioeninstelling uit een andere lidstaat. De voorwaarden zoals neergelegd in artikel 83 van de Pensioenwet en artikel 91 van de Wet verplichte beroepspensioenregeling dienen daarbij in acht te worden genomen.

Een van de voorwaarden om over te kunnen gaan tot een grensoverschrijdende collectieve waardeoverdracht is dat de deelnemers, gewezen deelnemers, gewezen partners of de pensioengerechtigden geen bezwaar tegen de collectieve waardeoverdracht kenbaar hebben gemaakt. Een individueel bezwaar kan de totale collectieve waardeoverdracht niet tegenhouden, maar betekent dat de pensioenaanspraken dan wel pensioenrechten van de betreffende persoon niet worden overgedragen.

Er is in een dergelijk geval geen sprake van een splitsing van het pensioenfonds. Uitgangspunt is dat de pensioenuitvoerder in Nederland het deel van de pensioenregeling dat niet wordt overdragen blijft uitvoeren. Hierbij moet het Nederlandse financieel toetsingskader in acht worden genomen. Het deel dat wordt overgedragen, wordt niet langer door de Nederlandse pensioenuitvoerder uitgevoerd maar door de (ontvangende) pensioeninstelling uit de andere lidstaat.

De regering bevestigt dat het individueel bezwaarrecht bij een collectieve waardeoverdracht op verzoek van de werkgever geldt voor zowel de deelnemer, de gewezen deelnemer, de gewezen partner als de pensioengerechtigde. Voor de volledigheid wordt opgemerkt dat indien een collectieve waardeoverdracht wordt voorafgegaan door een liquidatie van de pensioenuitvoerder er conform artikel 84 van de Pensioenwet dan wel artikel 92 van de Wet verplichte beroepspensioenregeling geen individueel bezwaarrecht voor belanghebbenden geldt. De implementatie van de richtlijn verandert niets aan dit uitgangspunt.

De leden van de CDA-fractie willen de regering graag wijzen op de situatie van een pensioenfonds dat deelnemers probeert over te halen in te stemmen met een collectieve waardeoverdracht naar België door indexatie in het vooruitzicht te stellen. De leden van de CDA-fractie vragen of de regering bekend is met deze situatie en wat zij daarvan vindt.

De regering is niet bekend met deze situatie en kan in het algemeen ook niet op individuele situaties ingaan. De regering merkt voor de volledigheid echter wel op dat een pensioenuitvoerder die een grensoverschrijdende collectieve waardeoverdracht overweegt de betrokken (gewezen) deelnemers en pensioengerechtigden hierover naar huidig recht reeds op zorgvuldige wijze moet informeren. De algemene eisen die de Pensioenwet en Wet verplichte beroepspensioenregeling stellen aan informatieverstrekking zijn hierbij van toepassing. Dat betekent dat de informatieverstrekking correct, duidelijk, evenwichtig en tijdig moet plaatsvinden.

Ter implementatie van de richtlijn wordt in de Pensioenwet en Wet verplichte beroepspensioenregeling voorts geëxpliciteerd dat de betrokken (gewezen) deelnemers en pensioengerechtigden altijd vooraf moeten worden geïnformeerd over de aan de voorgenomen collectieve waardeoverdracht verbonden voorwaarden.

Ten slotte vragen de leden van de CDA-fractie wat de gevolgen zijn voor de bijstortingsverplichting voor de werkgever van een overdracht naar België. De leden van de CDA-fractie vragen of er bij een collectieve waardeoverdracht naar België voor 1 januari 2019 een verplichting geldt voor het fonds om de deelnemers te raadplegen.

De bijstortingsverplichting is onderdeel van de uitvoeringsovereenkomst tussen de werkgever en de pensioenuitvoerder. Bij het onderbrengen van de uitvoering van een pensioenregeling bij een pensioeninstelling uit een andere lidstaat kunnen hierover andere afspraken worden gemaakt tussen de werkgever en de betreffende pensioeninstelling. Het is geen vaststaand gegeven dat de bijstortingsverplichting automatisch mee wordt genomen in een nieuwe uitvoeringsovereenkomst. In dit kader is onder meer relevant dat in het Belgisch financieel toetsingskader met een eventuele sponsorgarantie van een werkgever rekening wordt gehouden als een van de beoordelingscriteria voor de vaststelling van de vereiste buffers. Voor een kredietwaardige werkgever, kan dus een lager buffervereiste gelden dan voor een minder kredietwaardige werkgever.

In het kader van een evenwichtige besluitvormig ligt het voor de hand dat bij de besluitvorming over een voorgenomen (grensoverschrijdende) collectieve waardeoverdracht rekening wordt gehouden met het beëindigen van een bestaande bijstortingsverplichting en/of het aangaan van een nieuwe bijstortingsverplichting.

Naar huidig recht kennen de Pensioenwet en de Wet verplichte beroepspensioenregeling reeds verschillende verplichtingen om de (gewezen) deelnemers en pensioengerechtigden te informeren over een voorgenomen besluit van een grensoverschrijdende collectieve waardeoverdracht. Zo moeten de (gewezen) deelnemers en pensioengerechtigden in geval van een collectieve waardeoverdracht op verzoek van de werkgever over het voorgenomen besluit worden geïnformeerd, zodat zij kunnen beoordelen of zij gebruik willen maken het individueel bezwaarrecht (artikel 83 van de Pensioenwet dan wel artikel 91 van de Wet verplichte beroepspensioenregeling). Daarnaast geldt er een adviesrecht voor het verantwoordingsorgaan en een goedkeuringsbesluit voor het belanghebbendenorgaan met betrekking tot het voorgenomen besluit tot een collectieve waardeoverdracht. Verder heeft, indien van toepassing, de ondernemingsraad een goedkeuringsrecht ten aanzien van het vaststellen, wijzigen of beëindigen van de uitvoeringsovereenkomst. Ook via deze weg van medezeggenschap worden werknemers betrokken bij de besluitvorming ten aanzien van een collectieve waardeoverdracht naar een andere uitvoerder in een andere lidstaat.

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

EIOPA, 2017 Market development report on occupational pensions and cross-border IORPs, figuur 3, pag. 8.

Voor de volledigheid wordt opgemerkt dat de disconteringsvoet die vanuit het financieel toetsingskader wordt gebruikt om de huidige pensioenaanspraken te waarderen, aldus een andere rekenrente is dan waarmee de toekomstscenario’s worden berekend.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34934-9.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.