Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34775 nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Hieronder zijn opgenomen de Septemberrapportage 2017 van de Afdeling advisering van de Raad van State d.d. 14 september 2017 en de kabinetsreactie d.d. 14 september 2017.

De Afdeling advisering van de Raad van State is belast met het onafhankelijk toezicht op de naleving van de (Europese) begrotingsregels, als bedoeld in het Verdrag inzake Stabiliteit, Coördinatie en Bestuur (VSCB) en artikel 5 van Verordening (EU) 473/2013. Het is de taak van de onafhankelijke begrotingstoezichthouder om een beoordeling op te stellen over de vraag of wordt voldaan aan de (Europese) begrotingsregels. De Afdeling werkt voor haar beoordeling nauw samen met het Centraal Planbureau (CPB). De taakverdeling houdt in dat het opstellen van onafhankelijke economische en budgettaire ramingen en analyses is belegd bij het CPB; de Afdeling advisering is belast met de meer normatieve beoordeling van de naleving van de (Europese) begrotingsregels.

De Afdeling stelt in beginsel twee rapportages per jaar op, in april en in september, waarin zij een beoordeling geeft over de voorziene budgettaire ontwikkelingen en de voornemens zoals deze door de regering zijn vastgesteld in respectievelijk het Stabiliteitsprogramma en de Miljoenennota. De demissionaire status van het kabinet maakt dat de Miljoenennota dit jaar weinig nieuw beleid kent. Verwacht mag echter worden dat de financiële opstelling van een nieuw regeerakkoord zijn doorwerking zal kennen naar de begroting voor volgend jaar. De Afdeling is dan ook voornemens om, zodra deze financiële opstelling is verwerkt in de begroting en de meerjarencijfers, hierover een tussentijdse beoordeling uit te brengen.

In het belang van de kwaliteit en zorgvuldigheid van de op te stellen beoordeling heeft de Afdeling kennis kunnen nemen van een conceptversie van de Miljoenennota. Op basis daarvan heeft de Afdeling een concept-beoordeling opgesteld, die is besproken met de regering. De Afdeling heeft na kennisneming van de reactie van de regering haar definitieve beoordeling vastgesteld. De reactie van de regering is integraal in deze rapportage opgenomen.

Deze Septemberrapportage kent de volgende opzet. De rapportage begint, in dit deel A, met de beoordeling. Het analytische deel dat de onderbouwing vormt van die beoordeling is opgenomen in onderdeel B. De reactie van de regering is opgenomen in deel C.

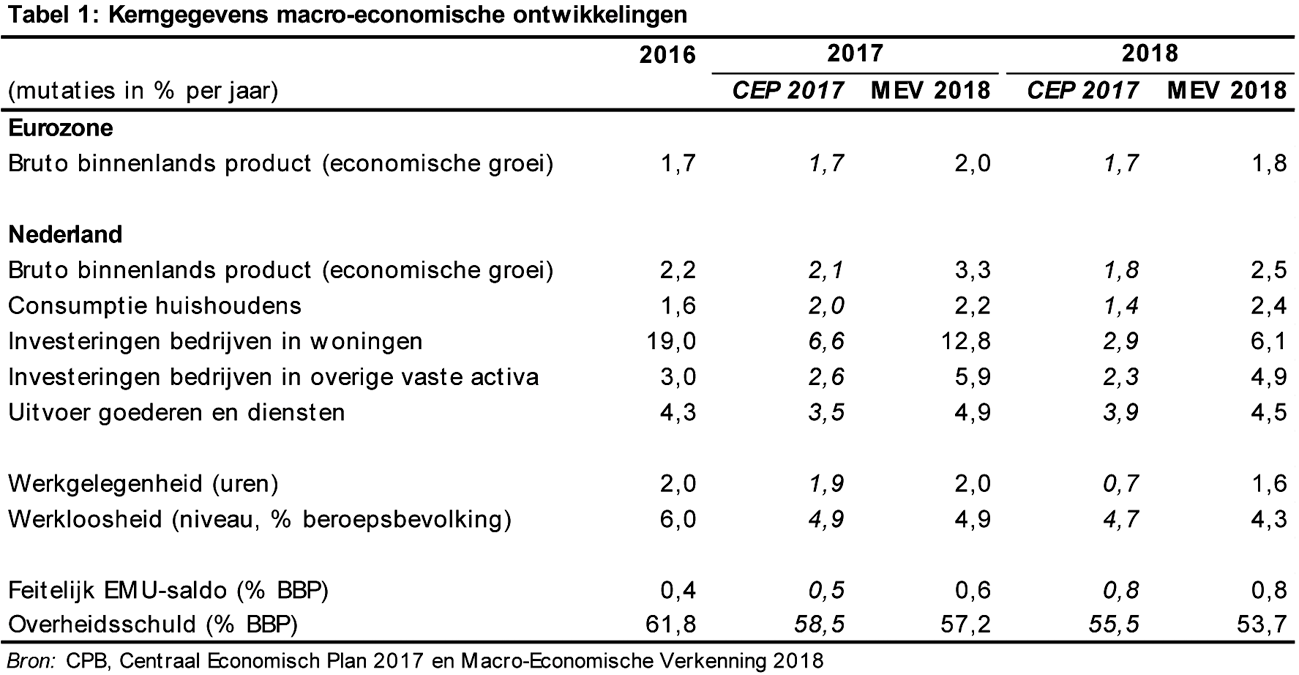

De Nederlandse economie groeit volgens de meest recente raming van het CPB dit en volgend jaar stevig door.1 Voor dit jaar raamt het CPB een economische groei van 3,3%, voor 2018 2,5%. De gunstige economische vooruitzichten hebben een positief effect op de arbeidsmarkt. De werkgelegenheid groeit en de werkloosheid daalt verder. Was in 2016 nog 6,0% van de beroepsbevolking werkloos (538.000 personen), in 2017 daalt dit naar 4,9% (440.000) en in 2018 naar 4,3% (390.000). De huidige groeiverwachtingen zijn beduidend beter dan het CPB afgelopen voorjaar nog raamde in het Centraal Economisch Plan (CEP) 2017.

Ook de overheidsfinanciën ontwikkelen zich gunstig. In 2016 vertoonde de overheidsbegroting voor het eerst sinds 2008 weer een overschot, van 0,4% BBP. Deze ontwikkeling zet dit en volgend jaar verder door. Het feitelijk begrotingssaldo komt in 2017 uit op 0,6% en in 2018 op 0,8% BBP. De overheidsschuld komt volgens de huidige ramingen uit op 57,2% in 2017 en 53,7% BBP in 2018.

In de Septemberrapportage beoordeelt de Afdeling of de overheidsfinanciën in het lopende en in het komende jaar voldoen aan de Europese begrotingsregels. Omdat het feitelijk begrotingstekort sinds 2013 kleiner is dan het onder het Stabiliteits- en Groeipact (SGP) maximaal toegestane tekort van 3% BBP, zijn bij die beoordeling de regels uit de zogenoemde «preventieve arm» van het Pact relevant. Deze regels stellen eisen aan (de ontwikkeling van) het zogeheten structureel begrotingssaldo (het begrotingssaldo gecorrigeerd voor de stand van de conjunctuur en incidentele posten) en aan de ontwikkeling van de overheidsuitgaven. Bovendien dient de overheidsschuld lager te zijn dan 60% BBP, of in ieder geval in voldoende mate te dalen in de richting daarvan.

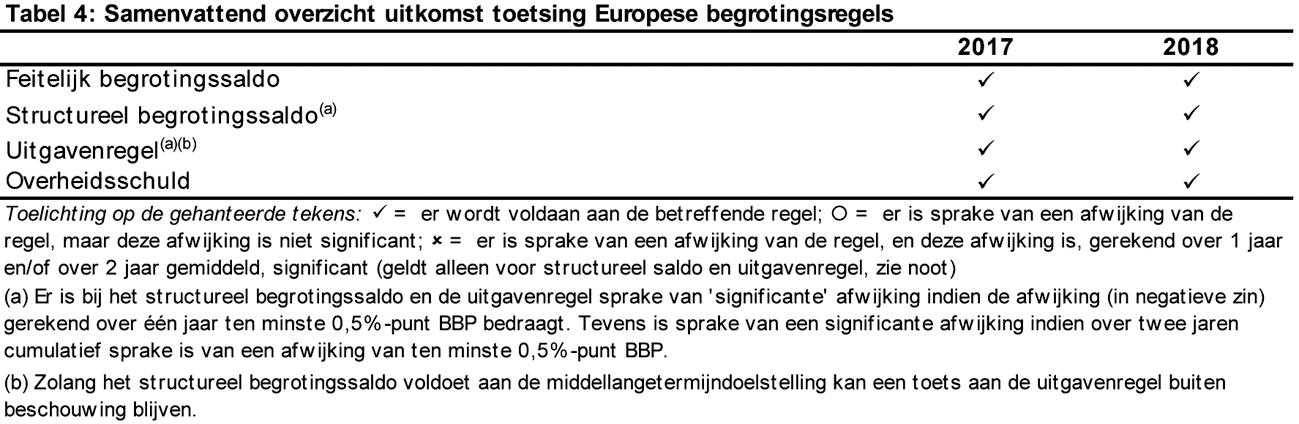

Op basis van de Macro-Economische Verkenning (MEV) 2018 van het CPB concludeert de Afdeling dat de Nederlandse overheidsfinanciën dit en volgend jaar naar verwachting zullen voldoen aan de Europese begrotingsregels. Volgens de huidige ramingen blijft het structureel saldo in 2017 en 2018 voldoen aan de voor Nederland geldende middellangetermijndoelstelling van –0,5% BBP. Omdat het structureel saldo in 2017 en 2018 de doelstelling overtreft, kan volgens de werkwijze van de Europese Commissie de uitgavenregel buiten beschouwing blijven. Ook aan de uitgavenregel wordt echter in beide jaren voldaan. De overheidsschuld komt in beide jaren naar verwachting onder de 60% BBP. Daarmee voldoet de overheidsschuld aan het Europese schuldcriterium.

De Afdeling benadrukt dat de huidige ramingen zijn gebaseerd op een (relatief) beleidsarme begroting voor het jaar 2018. Aanpassing van de begroting naar aanleiding van een te sluiten regeerakkoord kan de uitkomst van de beoordeling mogelijk doen veranderen.

Voor de middellange termijn – de periode 2018 tot en met 2021 – verwacht het CPB een economische groei van 1,8% per jaar. De werkloosheid komt, volgens de actualisatie van de raming voor de middellange termijn van augustus,2 in 2021 uit op 4,6%. De overheidsfinanciën ontwikkelen zich op middellange termijn gunstig. Het CPB raamt voor 2021 een feitelijk begrotingssaldo van 1,6% BBP en ook het structureel saldo zou in 2021 uitkomen op 1,6% BBP. De overheidsschuld daalt volgens de raming verder, naar 45,0% BBP eind 2021. Het houdbaarheidssaldo komt in de actualisatie uit op 0,2% BBP. Daarmee is per saldo nog steeds sprake van een licht houdbaarheidsoverschot, maar dit is wel kleiner dan afgelopen voorjaar nog werd geraamd. Ook in deze cijfers is logischerwijs nog geen rekening gehouden met de financiële doorwerking van een nieuw regeerakkoord.

De Afdeling merkt op dat de ramingen voor het begrotingssaldo en de overheidsschuld de laatste jaren met een relatief grote onzekerheid blijken te zijn omgeven. Het is voor beleidsmakers lastig om met deze onzekerheid om te gaan. De afgelopen jaren is op sommige momenten fors ingegrepen, mede om aan de Europese begrotingsregels te voldoen, terwijl dit naderhand niet altijd in die mate nodig bleek. Dergelijke, soms abrupte, ingrepen kunnen leiden tot veel bestuurlijke, politieke maar ook maatschappelijke onrust en zijn daarom ongewenst, te meer omdat het begrotingsbeleid de afgelopen twintig jaar vanuit economisch perspectief de conjunctuurbeweging vaak heeft versterkt.

De Afdeling herhaalt daarom haar opmerking uit de Voorjaarsrapportage 2017 dat het volatiele karakter van de Nederlandse overheidsfinanciën ervoor pleit om bij een voor een nieuwe kabinetsperiode te bepalen doel voor het begrotingssaldo voldoende afstand te bewaren ten opzichte van de doelstelling voor de middellange termijn die volgt uit de Europese begrotingsregels. Op die manier kan immers bestendig een (begrotings)beleid worden gevoerd dat stabiliteit en groei bevordert, conform de uitgangspunten en oogmerken van het Stabiliteits- en Groeipact.

De bevindingen en conclusies, alsmede de reactie van de regering op de concept-beoordeling (zie deel C), brengen de Afdeling advisering van de Raad van State tot de volgende beoordeling.

I. Op basis van de huidige raming van het CPB concludeert de Afdeling dat de Nederlandse overheidsfinanciën voor 2017 en 2018 naar verwachting zullen voldoen aan de Europese begrotingsregels. Daarbij merkt zij volledigheidshalve op dat in de ramingen voor het jaar 2018 nog geen rekening is gehouden met de doorwerking van de financiële opstelling van een te sluiten regeerakkoord.

II. Het volatiele karakter van de Nederlandse overheidsfinanciën pleit ervoor om bij een te kiezen doel voor het begrotingssaldo op middellange termijn voldoende afstand te bewaren ten opzichte van de middellangetermijndoelstelling die rechtstreeks volgt uit de Europese begrotingsregels. Op die manier kan bestendig een (begrotings)beleid worden gevoerd dat stabiliteit en groei bevordert, conform de uitgangspunten en oogmerken van het Stabiliteits- en Groeipact.

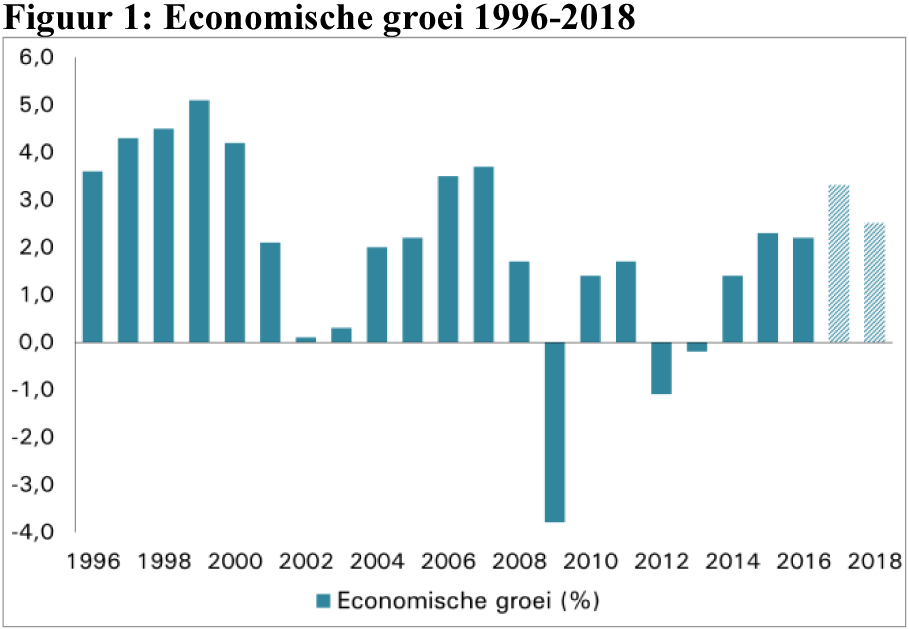

De Nederlandse economie groeit volgens de meest recente raming van het CPB dit en volgend jaar stevig door.3 Mede dankzij zeer gunstige realisatiecijfers over het tweede kwartaal groeit de Nederlandse economie dit jaar naar verwachting met 3,3%. Daarmee zou de economische groei voor het eerst sinds 2007 weer boven de 3% uitkomen (zie figuur 1). Voor 2018 raamt het CPB in de MEV een groei van 2,5%. Met deze groeicijfers presteert de Nederlandse economie beter dan de eurozone als geheel, die in 2017 naar verwachting zal groeien met 2,0% en in 2018 met 1,8%.

De gunstige economische vooruitzichten hebben een positief effect op de arbeidsmarkt (zie tabel 1). De werkgelegenheid groeit (in uren) dit jaar met 2,0% en volgend jaar met 1,6%. De werkloosheid daalt verder. Was in 2016 nog 6,0% van de beroepsbevolking werkloos (538.000 personen), in 2017 daalt dit naar 4,9% (440.000) en in 2018 naar 4,3% (390.000).

De huidige groeiverwachtingen zijn beduidend beter dan het CPB afgelopen voorjaar nog raamde in het CEP 2017. De sterker dan verwachte groei van de Nederlandse export draagt hieraan bij, maar ook de positieve binnenlandse dynamiek van een aantrekkende werkgelegenheid, een hoger beschikbaar inkomen, een hogere consumptie van huishoudens en hogere investeringen van bedrijven hebben een positief effect.

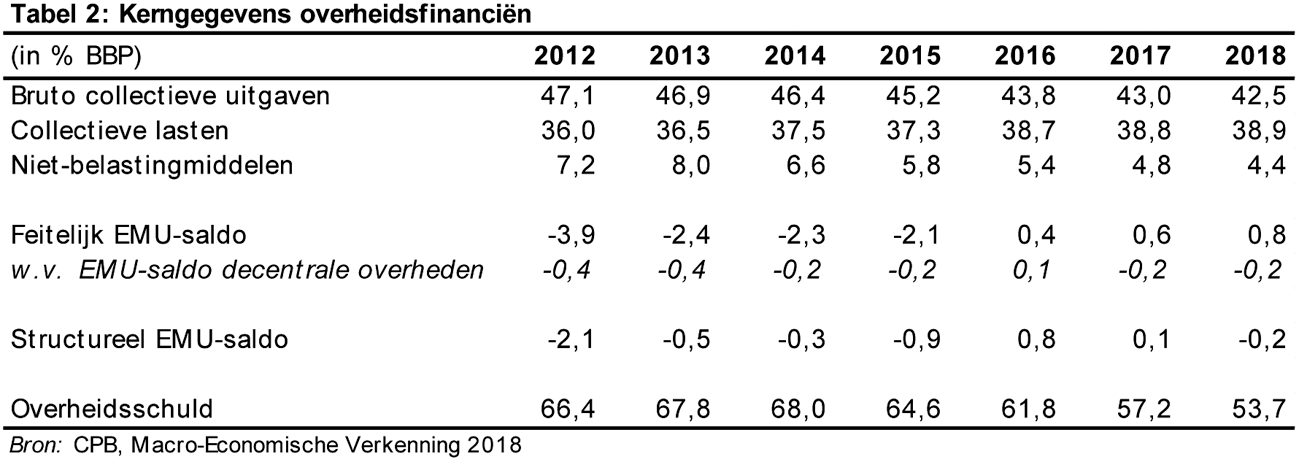

De overheidsfinanciën ontwikkelen zich eveneens gunstig. In 2016 vertoonde de overheidsbegroting voor het eerst sinds 2008 weer een overschot, van 0,4% BBP. De verbetering van het saldo de afgelopen jaren was het resultaat van zowel teruglopende collectieve uitgaven als hogere collectieve lasten. De teruglopende niet-belastingontvangsten van de overheid, in het bijzonder de gasbaten, werden hierdoor ruimschoots gecompenseerd.

Deze ontwikkeling zet zich ook in 2017 en 2018 voort. Het begrotingsoverschot verbetert verder door de aanhoudende economische groei. Hierdoor nemen de belastinginkomsten toe en de werkloosheidsuitgaven af. Door de lage rente nemen bovendien de rentelasten in relatieve zin af. Tot slot blijft ook de groei van de overige overheidsuitgaven achter bij de ontwikkeling van de economie.

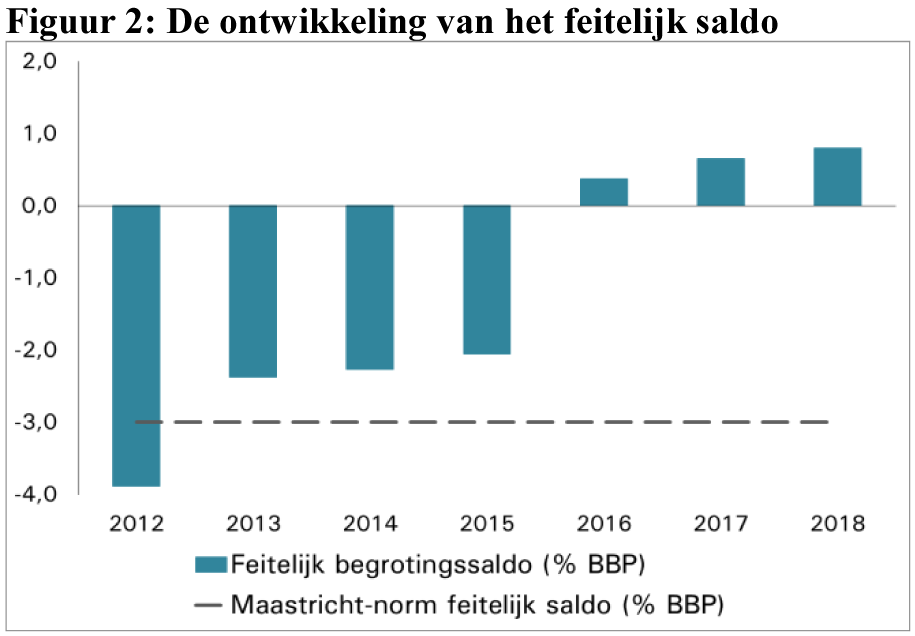

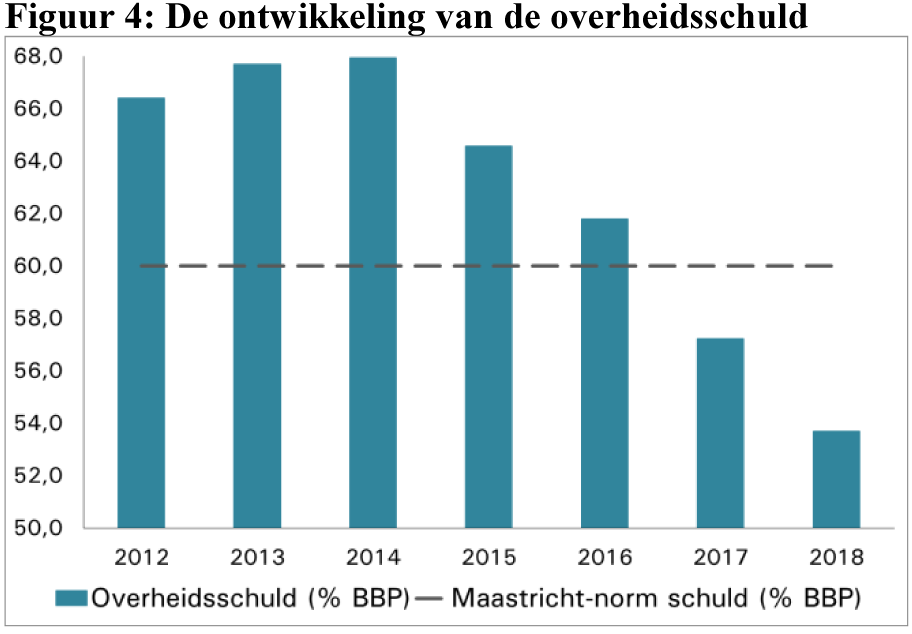

Het voorgaande resulteert in een feitelijk begrotingssaldo van 0,6% in 2017 en 0,8% BBP in 2018. Dit is aanzienlijk beter dan de raming van vorig jaar september. In de MEV 2017 raamde het CPB voor beide jaren nog een tekort, van 0,7% in 2017 en 0,3% BBP in 2018. Iets soortgelijks geldt de overheidsschuld. Deze komt volgens de huidige ramingen uit op 57,2% in 2017 en 53,7% BBP in 2018. Vorig jaar ging het CPB nog uit van een overheidsschuld van 61,8% aan het einde van dit jaar, en 59,9% BBP eind volgend jaar.

In de Septemberrapportage beoordeelt de Afdeling of de Nederlandse overheidsfinanciën in het lopende jaar («in year») en in het aankomende jaar (ex ante) voldoen aan de Europese begrotingsregels. Omdat het feitelijk begrotingstekort sinds 2013 kleiner is dan het onder het SGP maximaal toegestane tekort van 3% BBP, zijn bij de beoordeling de regels uit de zogenoemde «preventieve arm» van het Pact relevant. Deze regels stellen eisen aan (de ontwikkeling van) het zogeheten structureel begrotingssaldo (het begrotingssaldo gecorrigeerd voor de stand van de conjunctuur en incidentele posten) en aan de ontwikkeling van de overheidsuitgaven. Bovendien dient de overheidsschuld lager te zijn dan 60% BBP, of in ieder geval in voldoende mate te dalen in de richting daarvan.

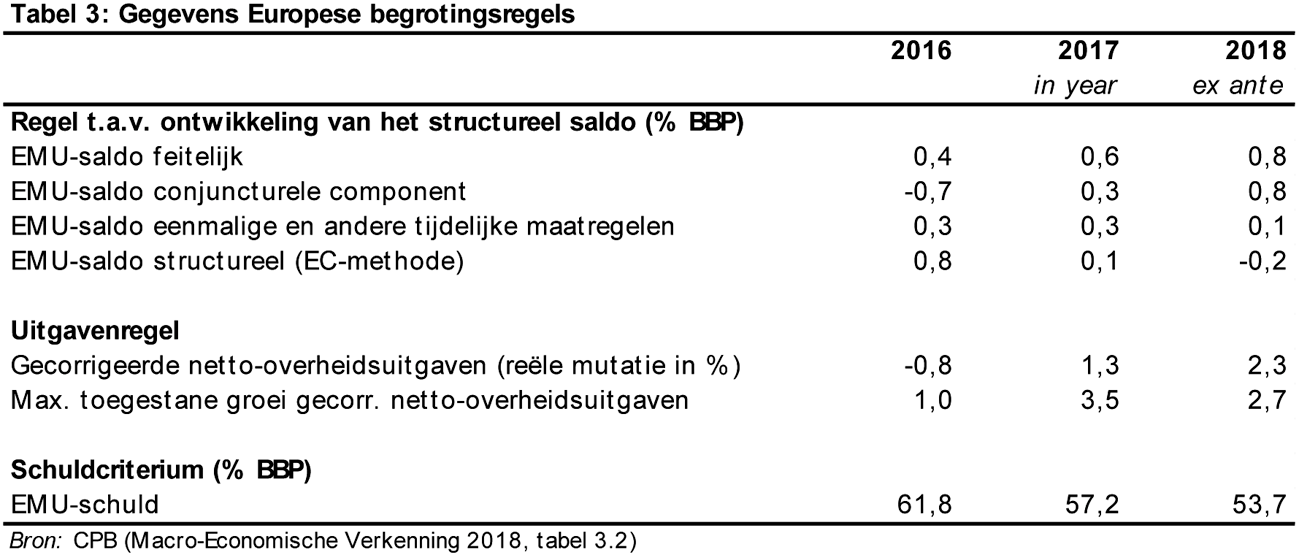

Het feitelijk begrotingssaldo kwam in 2016 uit op een overschot van 0,4% BBP, om in 2017 en 2018 naar verwachting verder te verbeteren (zie figuur 2). In de MEV raamt het CPB voor 2017 een overschot van 0,6%, voor 2018 van 0,8% BBP. Daarmee blijft het begrotingssaldo ver verwijderd van de referentiewaarde van een maximaal toegestaan tekort van 3% BBP uit het SGP.

De beoordeling van de Afdeling richt zich daarom op het structureel saldo. Volgens de Europese regels moet het structureel saldo voldoen aan de voor Nederland door de Europese Commissie vastgestelde zogeheten «middellangetermijndoelstelling» (MTO), of in ieder geval in voldoende mate in de richting van die doelstelling bewegen. Voor Nederland geldt op dit moment een doelstelling voor het structureel saldo van –0,5% BBP.

Volgens de huidige ramingen kwam het structureel saldo in 2016 uit op 0,8% BBP. In 2017 en 2018 verslechtert dit saldo, naar respectievelijk 0,1% en –0,2% BBP. Dat geeft aan dat het feitelijk begrotingssaldo in 2017 en 2018 minder verbetert dan op basis van de conjunctuur verwacht zou mogen worden. Het structureel saldo blijft echter voldoen aan de voor Nederland geldende MTO (figuur 3, links).

De Europese uitgavenregel stelt eisen aan de maximaal toegestane groei van de overheidsuitgaven verminderd met discretionaire inkomstenmaatregelen. De overheidsuitgaven worden daarbij gecorrigeerd voor, onder andere, de conjuncturele component van de werkloosheidsuitgaven, de rentelasten en voor fluctuaties in de investeringsuitgaven. De maximaal toegestane groei van de gecorrigeerde netto-overheidsuitgaven is gebaseerd op de langjarige trendmatige economische groei en verder afhankelijk gesteld van de begrotingsopdracht voor het structureel saldo.

Omdat het structureel saldo in 2017 en 2018 de MTO overtreft, kan volgens de werkwijze van de Europese Commissie de uitgavenregel buiten beschouwing blijven.4 Niettemin concludeert de Afdeling dat in beide jaren aan de uitgavenregel wordt voldaan.

Het Europese schuldcriterium bepaalt dat de overheidsschuld lager moet zijn dan 60% BBP of – bij overschrijding van de norm – in elk geval ieder jaar met ten minste een twintigste deel van het verschil tussen de werkelijke overheidsschuld en de referentiewaarde dient af te nemen, waarbij – kort weergegeven – steeds wordt gekeken naar de gemiddelde jaarlijkse afname over een periode van drie jaar.

De overheidsschuld bereikte, gemeten in relatie tot het BBP, in 2014 het hoogste niveau sinds de financiële crisis. Sinds 2015 bevindt de overheidsschuld zich op een dalend pad (zie figuur 4). De overheidsschuld bevond zich eind 2016 nog boven de norm van 60% BBP, maar zal naar verwachting in 2017 uitkomen op 57,2% en in 2018 verder dalen naar 53,7%. Daarmee voldoet de overheidsschuld aan het Europese schuldcriterium.

Op basis van de MEV 2018 van het CPB concludeert de Afdeling dat de Nederlandse overheidsfinanciën dit en volgend jaar naar verwachting zullen voldoen aan de Europese begrotingsregels (tabel 4). Hierbij merkt de Afdeling nadrukkelijk op dat de huidige ramingen zijn gebaseerd op een beleidsarme begroting voor het jaar 2018. Aanpassing van de begroting naar aanleiding van een te sluiten regeerakkoord kan de uitkomst van de beoordeling echter doen veranderen. De Afdeling is dan ook voornemens om, zodra de financiële opstelling van het regeerakkoord is verwerkt in de begroting voor het jaar 2018 en in de meerjarencijfers, hierover een tussentijdse beoordeling uit te brengen.

Ramingen voor de toekomst zijn inherent omgeven met onzekerheden. De relatief grote aanpassingen van de ramingen voor het overheidssaldo ten opzichte van de raming een jaar geleden illustreren dit, hoewel de huidige ramingen ruimschoots vallen binnen het betrouwbaarheidsintervallen die het CPB in de MEV 2017 heeft opgenomen.5 Naast deze inherente onzekerheden van de ramingen wijst het CPB in de MEV 2018 ook op een aantal risico’s voor de toekomstige economische ontwikkelingen. De open, Nederlandse economie, en als afgeleide daarvan de Nederlandse overheidsfinanciën, is in het bijzonder gevoelig voor internationale ontwikkelingen. De Afdeling meent dan ook dat het van belang is in haar rapportages aandacht te besteden aan deze onzekerheden.

Hoewel volgens het CPB door de recente robuuste groei van de eurozone een aantal risico’s is verminderd, blijft met name de (internationale) onzekerheid groot. In dit verband kan bijvoorbeeld worden gewezen op de oplopende spanningen rondom Noord-Korea, de ongewisse gevolgen van het Britse uittreden uit de Europese Unie en de aanhoudende onzekerheid over het economisch beleid van de Amerikaanse regering. Ook de precaire financiële situatie van Italiaanse banken vormt een neerwaarts risico. De huidige windstilte rond de euro hoeft evenmin te betekenen dat toekomstige schokken zijn uitgesloten. Tot slot blijft het monetaire beleid van de ECB een bron van onzekerheid.

Naast de onzekerheden rondom de ramingen wijst de Afdeling op de verschillende voorwaardelijke verplichtingen die de Nederlandse staat in de vorm van garantieregelingen is aangegaan. In de periode 2008–2012 is de hoeveelheid en de omvang van de overheidsgaranties sterk toegenomen, voornamelijk als gevolg van de financiële crisis. Hoewel het totaal aan afgegeven garanties sinds 2013 daalt, bedraagt het bedrag aan uitstaande voorwaardelijke garantieverplichtingen ultimo 2018 naar verwachting € 185 miljard (circa 24% BBP).6 Dit is een zeer aanzienlijke bedrag, waarbij een deel van de verschillende regelingen bovendien gerelateerd is aan dezelfde of vergelijkbare risico’s en zich dus op hetzelfde moment zouden kunnen manifesteren. In het bijzonder gaat het dan om garantiestellingen voor Europese en andere internationale steunfaciliteiten, die zullen worden geactiveerd op het moment dat een of meerdere (Europese) lidstaten zouden worden geconfronteerd met nieuwe financiële problemen. Dit onderstreept het belang om in het begrotingsbeleid voldoende ruimte te bewaren.

Het CPB heeft recent ook een actualisatie uitgebracht van de raming voor de middellange termijn (de periode 2018 tot en met 2021).7 Het CPB verwacht voor deze periode een economische groei van 1,8% per jaar. De zogeheten «output gap» wordt naar verwachting in 2018 gesloten,8 waarna de economische groei naar verwachting grosso modo gelijk opgaat met het langjarige groeipotentieel van de Nederlandse economie. De economische groei ligt de komende jaren daarmee naar verwachting lager dan de gemiddelde economische groei in de jaren voorafgaand aan de crisis. De werkloosheid komt volgens de MEV-raming in 2021 uit op 4,6%.

De overheidsfinanciën ontwikkelen zich, zonder nieuw beleid, gunstig. Het CPB raamt voor 2021 voor het feitelijk begrotingssaldo nu een overschot van 1,6% BBP; het structureel saldo zou in 2021 eveneens uitkomen op 1,6% BBP. De overheidsschuld daalt volgens de raming verder, naar 45,0% BBP eind 2021. Dit zijn zonder meer gunstige cijfers, waarbij wel moet worden aangetekend dat deze uitgaan van een beleidsarm scenario waarin logischerwijs nog geen rekening is gehouden met de financiële doorwerking van een nieuw regeerakkoord. Ook wijst de Afdeling op de ontwikkeling van het zogeheten houdbaarheidssaldo, dat inzicht biedt in de houdbaarheid van de overheidsfinanciën op langere termijn. Dit saldo komt in de MEV-raming uit op 0,2% BBP. Daarmee is per saldo nog steeds sprake van een licht houdbaarheidsoverschot, maar deze is wel kleiner dan afgelopen voorjaar nog werd geraamd. Deze daling van het houdbaarheidssaldo is in het bijzonder toe te schrijven aan de kwaliteitsimpuls verpleeghuiszorg, die vooral in de jaren na 2018 tot hogere uitgaven zal leiden.

De Nederlandse economie geeft de afgelopen jaren een snel wisselend beeld te zien. Dit leidt tot soms forse bijstellingen tussen opeenvolgende ramingsmomenten, zoals ook paragraaf 1 liet zien. In tijden van economische neergang blijken de ramingen achteraf vaak te positief te zijn geweest; in economisch gunstige tijden geldt daarentegen juist het omgekeerde. Een studie van DNB laat zien dat de in internationaal opzicht relatief lange balansen van Nederlandse huishoudens, met enerzijds relatief hoge schulden, maar anderzijds ook veel bezittingen, de macro-economische volatiliteit versterkt en via die weg ook de volatiliteit van de overheidsfinanciën.9

Ook de ramingen voor het begrotingssaldo en de overheidsschuld blijken de laatste jaren met een relatief grote onzekerheid omgeven. In het bijzonder de belastingopbrengsten, en meer specifiek de opbrengsten van de vennootschapsbelasting blijken notoir moeilijk te ramen. Het is voor beleidsmakers lastig om met deze onzekerheid om te gaan. De afgelopen jaren is op sommige momenten fors ingegrepen, mede om aan de Europese begrotingsregels te voldoen, terwijl dit naderhand niet altijd in die mate nodig bleek. Dergelijke, soms abrupte, ingrepen kunnen leiden tot veel bestuurlijke, politieke maar ook maatschappelijke onrust en zijn daarom ongewenst, te meer omdat het begrotingsbeleid de afgelopen twintig jaar vanuit economisch perspectief de conjunctuurbeweging vaak heeft versterkt.

De Afdeling heeft daarom eerder opgemerkt dat het volatiele karakter van de Nederlandse overheidsfinanciën ervoor pleit om bij een voor een nieuwe kabinetsperiode te bepalen doel voor het begrotingssaldo voldoende afstand te bewaren ten opzichte van de doelstelling voor de middellange termijn die volgt uit de Europese begrotingsregels. Op die manier kan bestendig een (begrotings)beleid worden gevoerd dat stabiliteit en groei bevordert, conform de uitgangspunten en oogmerken van het Stabiliteits- en Groeipact.

Op 14 september 2017 heeft de Minister van Financiën namens de regering een (schriftelijke) reactie gegeven op de concept-beoordeling van de Afdeling. Deze reactie luidt als volgt.

«Het kabinet dankt de Afdeling advisering van de Raad van State (hierna: de Afdeling) voor haar oordeel over de ontwikkeling van de overheidsfinanciën en in hoeverre deze ontwikkeling voldoet aan de regels uit het Stabiliteits- en Groeipact (SGP).

Het kabinet heeft met genoegen kennisgenomen van het oordeel van de Afdeling dat de begroting voor 2018 voldoet aan alle Europese begrotingsregels. Daarmee zijn de overheidsfinanciën binnen een kabinetsperiode weer op het gezonde spoor gezet. De sterk dalende overheidsschuld en het houdbaarheidsoverschot zijn daarvan de voornaamste getuigen.

De demissionaire status van het kabinet maakt dat de begroting voor 2018 uiteraard nog geen rekening kan houden met de financiële gevolgen van een nieuw Regeerakkoord, zoals ook de Afdeling constateert. Het advies van de Afdeling om op middellange termijn een begrotingssaldo te hanteren dat voldoende afstand bewaart van de middellangetermijndoelstelling die volgt uit de Europese begrotingsregels is een advies aan de formerende partijen. Het past het demissionaire kabinet niet om zich daarover uit te spreken, anders dan te constateren dat dit pleidooi van de Afdeling aansluit bij het advies van de 15e Studiegroep Begrotingsruimte.

In de overtuiging dat de Afdeling als onafhankelijke begrotingsautoriteit het parlement voorziet van een deskundig oordeel bij de begroting. Namens het demissionaire kabinet spreek ik mijn welgemeende dank uit richting de Afdeling voor de voortvarende samenwerking van de afgelopen jaren.

De Minister van Financiën, J.R.V.A. Dijsselbloem

De Afdeling heeft in de reactie van de regering geen aanleiding gezien om haar beoordeling aan te passen.

De vice-president van de Raad van State, J.P.H. Donner

Zie EC, Vade Mecum on the Stability and Growth Pact: 2017 Edition, European Economy Institutional Paper, nr. 052, maart 2017, blz. 47.

De output gap is – kort weergegeven – het verschil tussen het feitelijke productieniveau en de geraamde productiecapaciteit in enig jaar.

J. Parlevliet en T. Kooiman, De vermogensopbouw van huishoudens: is het beleid in balans?, DNB Occasional Studies, nr. 13-1, 2015.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34775-4.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.