Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34344 nr. 9 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 1 maart 2016

De regering is de fracties die inbreng hebben geleverd voor het nader verslag, erkentelijk voor de gestelde vragen.

De leden van de fractie van D66 vragen of dit wetsvoorstel kan worden gecombineerd met het initiatiefvoorstel van het lid Lodders1. In de eerste termijn van de plenaire behandeling van dat initiatiefvoorstel hebben – naast de D66-fractie – ook andere fracties verzocht te onderzoeken of en hoe dat voorstel kan worden samengevoegd met onderhavig wetsvoorstel. Met mijn brief van 19 februari jl. heb ik u geïnformeerd over de uitkomst van mijn overleg met het lid Lodders over de samenvoeging van de twee wetsvoorstellen2. Deze vindt plaats via een nota van wijziging op het initiatiefvoorstel, die het lid Lodders u vóór de procedurevergadering van 1 maart a.s. zal doen toekomen. Ik ben voornemens uw Kamer te verzoeken de plenaire behandeling van onderhavig wetsvoorstel aan te houden tot de behandeling van het gewijzigde initiatiefvoorstel is afgerond. Indien dat voorstel wordt aanvaard, zal onderhavig wetsvoorstel worden ingetrokken.

Met deze nota worden de vragen beantwoord die zijn gesteld in het nader verslag over onderhavig wetsvoorstel. Nu dit wetsvoorstel wordt samengevoegd met het initiatiefvoorstel, kunnen de antwoorden bij de verdere behandeling van het gewijzigde initiatiefvoorstel worden betrokken. Het (gewijzigde) initiatiefvoorstel komt tegemoet aan bezwaren die in het nader verslag ten aanzien van onderhavig wetsvoorstel naar voren zijn gebracht. De regering gaat ervan uit dat de plenaire behandeling van het initiatiefvoorstel door de samenvoeging kan worden bespoedigd. Zoals in voornoemde brief is vermeld achten de indiener van dat voorstel en de regering het van belang dat aan deelnemers met een premie- of kapitaalovereenkomst zo snel mogelijk een keuze wordt geboden tussen een vast, gegarandeerd pensioen en een variabel, risicodragend pensioen.

Inhoudsopgave

|

Algemeen |

2 |

|

|

1. |

Vragen en opmerkingen naar aanleiding van de nota van wijziging. |

2 |

|

2. |

Knelpunten en oplossingsrichtingen |

3 |

|

3. |

Het nieuwe kader voor premieovereenkomsten |

6 |

|

a. |

Risicofactoren waarmee uitkeringen kunnen meebewegen |

6 |

|

b. |

Spreiding van schokken in de tijd |

8 |

|

c. |

Collectief toedelingsmechanisme |

8 |

|

d. |

Randvoorwaarden ten aanzien van de projectierente |

10 |

|

4. |

Commentaren op voorgestelde maatregelen en toezichttoetsen |

14 |

|

5. |

Overig |

16 |

De leden van de fractie van de VVD en het CDA vragen een nadere duiding van de beperking van het shoprecht in de nota van wijziging. De CDA-fractie vraagt of het voorgestelde shoprecht niet ten koste gaat van de solidariteit. Welke gevolgen heeft dit voor de solidariteitskringen met een vast pensioen, nu het variabel pensioen nog niet bestaat, vragen deze leden.

De leden van de D66-fractie vragen wat de aanleiding was voor de nota van wijziging.

In het voorontwerp van dit wetsvoorstel was een shoprecht opgenomen voor deelnemers bij een pensioenfonds dat uitsluitend een variabel pensioen uitvoert. Deze deelnemers kregen in het voorontwerp het recht om voor een vast pensioen te shoppen naar een andere pensioenuitvoerder. Dit voorstel was ontleend aan de hoofdlijnennota Optimalisering wettelijk kader premieovereenkomsten van december 2014, die – zoals de leden van de VVD-fractie terecht constateren – is opgesteld na overleg met sociale partners, marktpartijen en toezichthouders. Tijdens de internetconsultatie is in veel reacties naar voren gebracht dat het voorontwerp aan deelnemers bij een pensioenfonds dat uitsluitend een vast pensioen uitvoert, niet de mogelijkheid bood voor een variabel pensioen te kiezen. Om alle deelnemers bij een pensioenfonds met een premie- of kapitaalovereenkomst de keuze te bieden tussen een vast of een variabel pensioen is daarom in het wetsvoorstel een ruimer shoprecht opgenomen. Zoals in de nota naar aanleiding van het verslag al is verwoord, was deze regeling ruimer dan voor dat doel nodig is. De kritiek die veel fracties in het verslag hebben geuit op dit ruime shoprecht was aanleiding voor een heroverweging die heeft geleid tot het voorstel dat nu voorligt. Dit beperkte shoprecht, dat door de Pensioenfederatie is verwelkomd, biedt alle deelnemers met een premie- of kapitaalovereenkomst nog steeds een keuzemogelijkheid voor een variabel pensioen of voor een vast pensioen, zonder de aan een shoprecht verbonden potentiële nadelen voor de collectiviteit en de solidariteit binnen pensioenfondsen.

De leden van de fractie van D66 vragen of de invoering van een variabele pensioenuitkering ten koste gaat van de bescherming van de rechten van deelnemers. Hoe wordt wanprestatie in het nieuwe kader gedefinieerd, vragen deze leden. Welke acties zijn daartegen mogelijk?

De invoering van een variabele pensioenuitkering maakt het mogelijk om het pensioenkapitaal na de ingangsdatum van het pensioen voor risico van de pensioengerechtigde te beleggen. Als de deelnemer kiest voor een variabel pensioen, staat de pensioenuitvoerder in de uitkeringsfase niet langer «garant» voor een vast pensioen. Let wel, deelnemers kunnen op pensioendatum altijd opteren voor een vast pensioen.

Naast het administreren van de pensioenaanspraken en -rechten en de communicatie is het beheer van het pensioenvermogen de belangrijkste «prestatie» van de pensioenuitvoerder. Dit is overigens niet nieuw. Immers, op dit moment belegt de pensioenuitvoerder het kapitaal van de deelnemer met een premieovereenkomst in de opbouwfase ook al voor diens risico. Bij de vaststelling en de uitvoering van het beleggingsplan dient de pensioenuitvoerder zijn zorgplicht jegens de pensioengerechtigde met een variabel pensioen na te komen en zich te houden aan de wettelijke eisen aan het beleggingsbeleid (prudent person-beginsel). Hierop wordt toegezien door AFM (zorgplicht) en DNB (beleggingen).

Een pensioengerechtigde die schade ondervindt als gevolg van wanprestatie van de pensioenuitvoerder, bijvoorbeeld bij onvoldoende prudent beleggen, kan bij die uitvoerder vergoeding van zijn schade eisen.

De leden van de CDA-fractie vragen of de regering mogelijkheden ziet om deelnemers, die geen gebruik hebben kunnen maken van de pensioenknip of een variabel pensioen, op enig moment eenmalig de mogelijkheid te bieden hun vaste uitkering om te zetten in een variabele uitkering. Het lid van de fractie van 50PLUS vraagt of de regering bereid is om zich samen en in overleg met de verzekeraars in te zetten voor een beter perspectief voor deze groep gepensioneerden.

Zoals deze leden opmerken betreft dit reeds aangegane contracten waarbij het opgebouwde kapitaal al is aangewend voor de aankoop van een levenslange uitkering. Om mensen alsnog de mogelijkheid van een variabele pensioenuitkering te bieden, zullen deze contracten moeten worden opengebroken. De beoogde verruiming van het wettelijke kader voor premieovereenkomsten neemt de wettelijke belemmeringen hiervoor weg. Vervolgens is het aan de betrokken contractspartijen om te bezien hoe een aanpassing van het ingegane vaste pensioen financieel uitpakt en of dit wenselijk is. De regering is niet voornemens om verzekeraars te verplichten om vaste pensioenen om te zetten in variabele. Het Verbond van Verzekeraars laat op dit moment analyses uitvoeren om inzicht te krijgen in de gevolgen van het openbreken van het huidige contract en het aangaan van een nieuw contract voor een variabele pensioenuitkering. Onderdeel van deze analyses is onder welke omstandigheden en met welke kans dit voordelig of nadelig is voor de betrokken gepensioneerden. De analyses hebben betrekking op de periode 1 januari 2014 – 8 juli 2015, waarin de pensioenknip niet mogelijk was. De uitkomsten van de analyses zal ik binnenkort bespreken met het Verbond van Verzekeraars.

De leden van de CDA-fractie vragen hoe het jaarlijkse pensioenoverzicht er na onderhavig wetsvoorstel uit gaat zien en of deelnemers dat overzicht nog wel zullen begrijpen. Kan de regering een voorbeeld geven van de bijstelling van het pensioen in het pensioenoverzicht na aanname van onderhavig wetsvoorstel, vragen deze leden. Kan de deelnemer narekenen hoe zijn pensioen wijzigt als gevolg het verwerken van het beleggings- en het sterfteresultaat?

Artikel 44 Pensioenwet inzake het (vernieuwde) UPO voor pensioengerechtigden is ook van toepassing bij een variabele pensioenuitkering. Een dergelijke uitkering is in ieder geval altijd variabel op de beleggingsopbrengsten of -verliezen in enig jaar. Afhankelijk van de pensioenovereenkomst kan tevens sprake zijn van een jaarlijkse spreiding van beleggingsopbrengsten en -verliezen over maximaal 5 jaar. Daarnaast kan worden afgesproken dat de ontwikkeling van de levensverwachting en het sterfteresultaat binnen de collectiviteitskring in de hoogte van de pensioenuitkering wordt verwerkt, maar daar dwingt het wetsvoorstel niet toe. Ook bij een variabele pensioenuitkering vindt de regering het van belang dat op het UPO een korte, begrijpelijke uitleg wordt gegeven. Zeker als een pensioenuitkering variabel is op alle door de leden van de CDA-fractie genoemde elementen is dat een stevige uitdaging. Om tot een werkbaar model te komen, vindt de regering de betrokkenheid en ervaring van de pensioensector bij dit onderwerp dan ook van cruciaal belang. Daarom zal aan de uitvoeringspraktijk worden gevraagd een voorstel te doen voor het UPO-model voor pensioengerechtigden met een variabele pensioenuitkering.

De leden van de D66-fractie vragen wie de drie scenario’s bepalen, en hoe wordt vastgesteld dat deze scenario’s het risico voor de deelnemer voldoende inzichtelijk maken.

Het betreft de scenarioset die DNB beschikbaar stelt op grond van artikel 23b van het Besluit financieel toetsingskader pensioenfondsen. De deelnemer ontvangt een weergave van het te bereiken pensioen in een optimistisch, een pessimistisch en een verwacht scenario. Dit is al eerder geregeld in de Wet Pensioencommunicatie. Het verschil tussen de hoogte van het pensioen in het verwachte scenario, het pessimistische en het optimistische scenario biedt de deelnemer inzicht in het negatieve en positieve risico van een variabele pensioenuitkering. De deelnemer krijgt dus voorafgaand aan zijn keuze voor een vast of variabel pensioen inzicht in de concrete gevolgen.

Op dit moment wordt in samenwerking met DNB, AFM en de pensioensector een uniforme rekenmethodiek vastgesteld voor de toepassing van deze scenario’s. Deze rekenmethodiek wordt in de loop van 2017 vastgesteld. Voor de periode voorafgaand aan de inwerkingtreding van de uniforme rekenmethodiek wordt een vereenvoudigde rekenmethodiek vastgesteld.

Ook vragen de leden van de fractie van D66 zich af of er studies zijn gedaan naar die keuzes die mensen maken, afhankelijk van hoe de scenario’s gedefinieerd zijn. Welke gedragseconomische effecten verwacht de regering, op basis van deze studies, vragen deze leden.

Ten behoeve van onderhavig wetsvoorstel zijn geen gedragseconomische studies gedaan. Aangenomen wordt dat deelnemers een verantwoorde keuze voor een vast of variabel pensioen kunnen maken door hen adequaat te informeren over de aan die keuze verbonden consequenties en risico’s voor de hoogte van het pensioen. Daarom dient de pensioenuitvoerder – naast de verwachte hoogte van de pensioenuitkering – ook de uitkomsten van een pessimistisch en een optimistisch scenario voor te leggen.

De leden van de fractie van D66 vragen of de rentestand in de opbouwfase altijd van invloed is op de hoogte van de pensioenuitkering, ongeacht de aard van de uitkering. Kan het risico van een lage rentestand worden gereduceerd door dit geleidelijk af te dekken, vragen deze leden.

In ieder kapitaalgedekt pensioensysteem heeft de rentestand invloed op de hoogte van het pensioen. Bij een lage rentestand is de vergoeding op vastrentende beleggingen nu eenmaal lager. Het voordeel van een premieovereenkomst, waarbij een individueel pensioenkapitaal wordt opgebouwd, is wel dat jongeren meer aandelenrisico kunnen nemen. Dit voordeel komt voort uit het feit dat in een premieovereenkomst iedere deelnemer een eigen pensioenkapitaal opbouwt, waarbij een leeftijdsafhankelijke beleggingsmix kan worden gehanteerd (life-cycle beleggen). Naarmate een deelnemer ouder wordt kan op enig moment het aandeel zakelijke beleggingen worden afgebouwd en kan het aandeel vastrentende beleggingen worden uitgebreid. Door de looptijd van de obligaties af te stemmen op de verwachte uitkeringsduur van pensioen in de uitkeringsfase, kan het effect van een rentedaling op het toekomstige pensioen inderdaad kleiner worden gemaakt. Immers bij een rentedaling nemen dan ook de rentedragende activa in waarde toe resulterend in een hoger pensioenkapitaal. Dat neemt niet weg dat een lage rente nadelig is voor de kostprijs van het pensioen op de pensioendatum. In de opbouwfase geleidelijk het renterisico afdekken heeft dus als effect dat weliswaar bij een dalende rente pensioeninkoop duurder is, maar dat ook een hoger pensioenkapitaal kan worden bereikt. Het effect op de uitkering hangt af van de gekozen life-cycle.

Het afdekken van het renterisico, waar de D66-fractie op doelt, is met name van betekenis bij contracten waarbij aan de deelnemer een pensioenaanspraak is toegezegd, zoals bij een uitkeringsovereenkomst.

De leden van de D66-fractie vragen of pensioenuitvoerders aan deelnemers een hogere pensioenuitkering kunnen voorspiegelen door de informatieasymmetrie die er tussen hen en deelnemers bestaat, te benutten. Welke waarborgen zijn er tegen misbruik van onderschatting van de aan een variabel verbonden risico’s door de deelnemers.

Om de mogelijke gevolgen van informatieasymmetrie tussen pensioenuitvoerders en deelnemers te beperken, zijn in het onderhavige wetsvoorstel verschillende informatieverplichtingen voor pensioenuitvoerders opgenomen. Daarbij moet ook informatie worden verstrekt over de voor de deelnemer relevante gevolgen en risico’s van een variabele pensioenuitkering. De opgave van de hoogte van vaste en variabele uitkeringen dient te worden weergegeven op basis van drie scenario’s, die op basis van een uniforme rekenmethodiek worden vastgesteld. De basisprincipes van de uniforme rekenmethodiek worden in de regelgeving vastgelegd. Pensioenuitvoerders kunnen daar niet van afwijken.

De informatie die de deelnemer zal ontvangen over de mogelijke uitkomst op de pensioendatum zal altijd een pessimistisch, verwacht en optimistisch scenario bevatten. Deze scenario’s zijn gebaseerd op een uniforme rekenmethodiek die alle pensioenuitvoerders moeten gebruiken. Bij de keuze tussen een vaste en een variabele uitkering is dan ook met name de informatie over de hoogte van de verwachte uitkering in combinatie met de risico’s (pessimistisch en optimistisch scenario) van belang om een goede afweging te maken. De vaste uitkering zal dan vermoedelijk een lagere uitkering tonen dan bij de variabele uitkering die bepaald is met een verwacht rendement. De variabele uitkering met een hogere verwachte uitkering heeft daarbij een grotere risicobandbreedte, o.a. afhankelijk van het gevoerde beleggingsbeleid en de marktomstandigheden. De pensioenuitvoerder zal de deelnemer bij de keuze tussen een vaste en variabele uitkering moeten wijzen op deze verschillen.

Daarnaast bevat de Wet Pensioencommunicatie de algemene bepaling dat de informatie die de pensioenuitvoerder verstrekt evenwichtig moet zijn.

De leden van de fractie van D66 vragen of de regering hun standpunt deelt dat het zowel voor de deelnemers als de pensioenuitvoerder handiger zou zijn als de deelnemer aan het begin van het ingroeipad kan aangeven of hij een vaste dan wel een variabele pensioenuitkering prefereert.

De regering deelt dit standpunt van de D66-fractie. In de memorie van toelichting en in de nota naar aanleiding van het verslag bij onderhavig wetsvoorstel is daarom aangegeven dat uit de zorgplicht voortvloeit dat pensioenuitvoerders deelnemers een keuze moeten voorleggen op het moment dat het beleggingsbeleid gericht op een vaste dan wel een variabele uitkering uiteen gaat lopen3. In de collectieve variant van een variabele uitkering is dit in ieder geval op het eerste moment van geleidelijke deelname aan de collectieve toedelingskring (ingroeipad) op basis van het uniforme beleggingsbeleid, maar mogelijk al eerder. Bij andere premieovereenkomsten is dit het moment in de opbouwfase waarop het leeftijdsafhankelijke beleggingsbeleid gericht op een vaste uitkering gaat afwijken van het leeftijdsafhankelijke beleggingsbeleid gericht op een variabele uitkering. Hiervoor valt niet één vast moment in de opbouwfase te bepalen, omdat pensioenuitvoerders zelf invulling kunnen geven aan het life-cycle beleggingsbeleid, met inachtneming van de prudent person-regel en de zorgplicht, en pensioenuitvoerders bovendien vaak verschillende beleggingsprofielen zullen aanbieden. In de lagere regelgeving wordt de zorgplicht van pensioenuitvoerders op dit punt nader ingevuld.

Het lid van de fractie van 50PLUS vraagt of het klopt dat een variabel nabestaandenpensioen niet mogelijk is, als dat pensioen op risicobasis is gefinancierd.

Een variabel pensioen is alleen mogelijk als daarvoor een kapitaal beschikbaar is dat gedurende de uitkeringsfase risicodragend kan worden belegd. Bij een nabestaandenpensioen op risicobasis is dat in het algemeen niet het geval.

a. Risicofactoren waarmee uitkeringen kunnen bewegen

De leden van de fractie van het CDA vragen de regering om er alsnog zorg voor te dragen dat deelnemers altijd kunnen terugvallen op de standaard van een vaste uitkering. Pensioenuitvoerders moeten altijd een keuze tussen een vaste of variabele uitkering aanbieden.

De regering begrijpt de wens van de leden van de CDA-fractie om deelnemers die geen keuze tussen een vaste of een variabele uitkering maken als standaard een vaste uitkering aan te bieden. Op deze wijze is er in ieder geval zekerheid over de hoogte van de uitkeringen na pensioendatum, zij het dat deze uitkeringen naar verwachting lager uitvallen over de gehele uitkeringsduur dan een variabele uitkering. Omdat niet alle pensioenuitvoerders zelf een vaste uitkering zullen uitvoeren, zullen pensioenuitvoerders in de opbouwfase in ieder geval twee typen beleggingsbeleid moeten aanbieden, één gericht op een vaste uitkering en één gericht op een variabele uitkering, waaruit de deelnemers op enig moment in de opbouwfase een keuze moeten maken. Dat moment is het tijdstip waarop de beleggingprofielen gericht op een vaste dan wel variabele uitkering uiteen gaan lopen. Als deelnemers daarin geen keuze maken, moet de pensioenuitvoerder een beleggingsbeleid gaan volgen dat is gericht op een vaste uitkering. Als de pensioenuitvoerder zelf geen vaste uitkering uitvoert, moet de deelnemer het shoprecht hebben om op de pensioendatum een vaste uitkering bij een andere pensioenuitvoerder aan te kopen. Voor deze uitkeringsvorm is in de opbouwfase dan een passend beleggingsbeleid gevolgd. De hierboven geschetste beleidslijn zal in nota van wijziging op het initiatiefwetsvoorstel van het lid Lodders, die in de brief aan uw Kamer van 19 februari jongstleden is aangekondigd4, worden opgenomen en daarmee een onderdeel gaan vormen van het initiatiefwetsvoorstel.

De leden van de fractie van het CDA vragen of het kabinet kan bevestigen dat de voorgenomen wijziging van artikel 18d van de Wet op de loonbelasting 1964 (Wet LB 1964) zowel geldt voor premieovereenkomsten als voor kapitaalovereenkomsten.

In de Wet LB 1964 wordt een onderscheid gemaakt tussen pensioenregelingen gebaseerd op een eindloonstelsel, een middelloonstelsel of een beschikbare premiestelsel. De kapitaalovereenkomst wordt op grond van artikel 4.3 van de Uitvoeringsregeling loonbelasting 2011 aangemerkt als een pensioenregeling op basis van een van deze stelsels. In de praktijk komt dit erop neer dat alle kapitaalovereenkomsten die geen eindloon- of middelloonaanspraken bevatten, worden aangemerkt als een beschikbare premieregeling. Een dergelijke kapitaalovereenkomst wordt dus fiscaal beschouwd als een beschikbare premieregeling en daarmee is ook de voorgenomen wijziging van artikel 18d van de Wet LB 1964 van toepassing op dergelijke kapitaalovereenkomsten.

De leden van de CDA-fractie vragen op welke niveau de verzekeringstechnische risico’s zich bij een PPI niet mogen en bij een verzekeraar juist moeten voordoen en hoe groot deze risico's bij verzekeraars moeten zijn. Deze leden vragen in te gaan op de consequenties van de definitie van het begrip «levensverzekering» voor de mogelijkheden tot uitvoering van het variabele pensioen door PPI's en Verzekeraars.

Een PPI mag geen verzekeringstechnische risico’s, dus onder meer geen biometrisch risico als het langlevenrisico, op zich nemen. Dat wil zeggen dat een PPI geen contracten en derhalve ook geen portefeuilles (van contracten) kan accepteren die inhouden dat verzekeringstechnisch risico door de PPI zal worden gedragen. Voor de volledigheid: een PPI kan dergelijke contracten of portefeuilles niet alsnog accepteren door een herverzekering van het verzekeringstechnisch risico aan te gaan. Herverzekering veronderstelt immers dat een pensioenuitvoerder een risico eerst in dekking heeft kunnen nemen en dat mag een PPI niet. Een PPI kan alleen contracten uitvoeren die inhouden dat verzekeringstechnische risico’s worden gedragen door deelnemers onderling of waarbij het verzekeringstechnisch risico direct door een derde partij, zoals een verzekeraar wordt gedragen.

Indien verzekeraars variabele pensioenuitkeringen uitvoeren vanuit de branche levensverzekering is inderdaad de uitleg van het begrip «levensverzekering» zoals dat in 1994 is geformuleerd door de Verzekeringskamer relevant5. Indien een verzekeraar die de variabele uitkering uitvoert het micro langlevenrisico draagt, voldoet deze in principe aan de invulling van het begrip levensverzekering zoals dat destijds door de PVK is beschreven.

b. Spreiden van schokken in de tijd

De leden van de fractie van het CDA vragen een toelichting op de stelling dat de verplichtingen van verzekeraars en andere pensioenuitvoerders ten allen tijde gedekt zijn door mee- en tegenvallers direct en onvoorwaardelijk in te boeken. Zij verwijzen daarbij naar de tabel uit de nota naar aanleiding van het verslag over het spreiden van schokken in de tijd. Kan de regering aan de hand van genoemde tabel uitleggen waarom de verplichting volledig door waarden is gedekt, vragen deze leden.

Het lid van de fractie van 50Plus vraagt of het communiceren van één verlaging of verhoging per jaar bij toepassing van een spreidingsperiode van maximaal 5 jaar, waarbij de verlaging of verhoging van voorgaande jaren wordt verwerkt in de nieuwe verlaging of verhoging van het laatste jaar, de eenvoud en transparantie ten goede kan komen.

De regering onderschrijft het standpunt van het lid van de fractie van 50Plus dat één keer per jaar communiceren over een verhoging of verlaging – en niet vaker – de eenvoud en transparantie ten goede komt. Op basis van het wetsvoorstel moeten ook pensioenuitvoerders die een spreidingsmechanisme toepassen, één keer per jaar communiceren over een verhoging of verlaging van het pensioenkapitaal of van de pensioenuitkering. Dat neemt niet weg dat bij toepassing van een spreidingsmechanisme een verhoging of verlaging in enig jaar deels de resultante zal zijn van gespreide verhogingen of verlagingen uit voorgaande jaren. Dat is inherent aan het toepassen van een spreidingsmechanisme. De deelnemer zal dus altijd uitgelegd moeten worden dat een verhoging of verlaging van de pensioenuitkering deels een gevolg is van schokken die reeds in voorgaande jaren hebben plaatsgevonden.

c. Collectief toedelingsmechanisme

De leden van de fractie van de VVD vragen of mensen elk jaar kunnen toetreden tot of uittreden uit de toedelingskring. Leidt de mogelijkheid dat een deelnemer het collectief kan verlaten tijdens het spreiden van een financiële tegenvaller, niet tot (averechtse) selectie, vragen deze leden.

Voorts vragen zij hoe volledige verrekening van de opgetreden risico’s te rijmen valt met de eventuele uitsmeerperiode.

Pensioengerechtigden maken deel uit van de toedelingskring vanaf de pensioendatum. Deelnemers en gewezen deelnemers kunnen deel uitmaken van een toedelingskring in de laatste tien jaar voor de pensioenrichtleeftijd. Afhankelijk van waar de pensioenregeling in voorziet kan toetreden dus vanaf dat moment. Of uittreden voor of op de pensioendatum kan hangt eveneens af van de pensioenregeling en de uitvoerder. Bij pensioenfondsen is er geen shoprecht op de pensioendatum indien het fonds uitsluitend variabele uitkeringen uitvoert én de deelnemer of gewezen deelnemer in een eerder stadium is toegetreden tot de toedelingskring voor het beleggingsrisico.

Het gegeven dat aan het eind van iedere periode opgetreden risico’s volledig verrekend worden betekent dat deze op dat moment in de individuele pensioenen of pensioenkapitalen zijn verwerkt. Los daarvan is het mogelijk om het verlies uit te smeren over maximaal vijf jaar in de uitkering. Het verlaten van het collectief is alleen mogelijk voor actieve deelnemers die vanwege baanwisseling naar een andere pensioenuitvoerder gaan. In dat geval worden eerder in de spreidingsperiode opgetreden verliezen volledig verwerkt in de pensioenrechten van deze deelnemer en het kapitaal dat hij meekrijgt.

De leden van de fractie van D66 vragen naar het effect van het verhogen van de AOW-leeftijd op de geleidelijke toetreding tot de collectieve toedelingskring gedurende maximaal tien jaar vóór de pensioendatum bij een collectieve uitvoering van het beleggingsbeleid.

In het wetsvoorstel variabele pensioenuitkering is deze termijn van maximaal tien jaar gekoppeld aan de pensioenrichtleeftijd in het Witteveenkader en niet aan de AOW-leeftijd. Dat neemt niet weg dat bij een stijging van de levensverwachting ook de pensioenrichtleeftijd zal stijgen, zij het steeds in stappen van een jaar, waar bij de verhoging van de AOW-leeftijd vooralsnog kleinere stappen worden gehanteerd. Bij het effect van een stijging van de pensioenrichtleeftijd op het ingroeipad moeten twee situaties worden onderscheiden.

De eerste situatie ziet op de deelnemer die nog niet tot de collectieve toedelingskring is toegetreden. Als de pensioenrichtleeftijd wordt verhoogd naar bijvoorbeeld 68 jaar zal de deelnemer pas op 58-jarige leeftijd mogen toetreden tot de collectieve toedelingskring.

In de tweede situatie wordt de pensioenrichtleeftijd verhoogd, terwijl de deelnemer al eerder is toegetreden tot de collectieve toedelingskring. Als de deelnemer in dat geval op de inmiddels hogere pensioenrichtleeftijd met pensioen wil gaan, zal hij zich een jaar langer in het ingroeipad bevinden. Dat pad gaat vanaf het moment van de verhoging van de pensioenrichtleeftijd dan geleidelijker verlopen dan in de situatie dat de pensioenrichtleeftijd nog niet was verhoogd. Concreet betekent dit dat het deel van het individuele pensioenkapitaal van een deelnemer dat op het moment van de verhoging van de pensioenrichtleeftijd nog niet op basis van het collectief spreidingsmechanisme is belegd, in de komende periode geleidelijker via dat mechanisme belegd zal worden dan voordat de pensioenrichtleeftijd werd verhoogd. Het duurt immers een jaar langer voordat het totale individuele pensioenkapitaal volledig op basis van het collectieve spreidingsmechanisme wordt belegd. De keerzijde hiervan is dat een deel van het individuele pensioenkapitaal dus nog een jaar langer via het life-cycle beginsel wordt belegd. Met de tijdsevenredige ingroei wordt geleidelijke overgang bewerkstelligd van een life-cycle belegging van het pensioenkapitaal naar een belegging van dat kapitaal op basis van een collectief toedelingsmechanisme. Het effect van een iets geleidelijkere overgang, als gevolg van een wijziging van de pensioenrichtleeftijd, is beperkt en leidt niet tot suboptimale uitkomsten.

De leden van de D66-fractie vragen zich ook af, wat er gebeurd als de deelnemer er voor kiest in deeltijd te gaan werken, en al een deel van zijn pensioenvermogen wil aanspreken. Kan de regering hierop reflecteren?

In de door de D66-fractie geschetste situatie laat de deelnemer vóór de pensioenrichtleeftijd al een deel van zijn kapitaal omzetten in pensioen. In dat geval zal – net als in het hierboven beschreven geval – de overgang van de life-cycle belegging naar het beleggen op basis van een collectief toedelingsmechanisme niet volledig tijdsevenredig plaatsvinden. Berekeningen van ORTEC Finance laten zien dat contractopties op basis van individuele beleggingen op basis van life-cycle beginsel of collectieve beleggingen met spreiding van financiële schokken tot een vergelijkbare verhouding van verwachte pensioenen en risico’s rondom het pensioen leiden6. Om die reden verwacht de regering dat het eerder dan op de pensioenrichtleeftijd (gedeeltelijk) aanspreken van het pensioenvermogen uittreden, ook in een systeem met een collectief toedelingsmechanisme, geen significante effecten op het pensioenresultaat van de deelnemer heeft.

d. Randvoorwaarden ten aanzien van de projectierente

De leden van de fractie van de VVD vragen hoe onder de huidige wet- en regelgeving de 100%-toets is geregeld.

Onder de huidige wet- en regelgeving vindt toetsing aan 100% van het laatstverdiende pensioengevend loon bij – de in het kader van dit wetsvoorstel relevante – beschikbare premieregelingen plaats op het tijdstip waarop voor het eerst aanspraak op ouderdomspensioen ontstaat en op het tijdstip onmiddellijk voorafgaand aan de pensioeningangsdatum.7 Op laatstgenoemd moment dient uiterlijk op de pensioeningangsdatum een vaste uitkering te worden aangekocht, waardoor de pensioenuitkering na de pensioeningangsdatum niet boven 100% van het laatstverdiende pensioengevend loon uit kan komen.8 Met het onderhavige wetsvoorstel wordt het mogelijk gemaakt om variabele pensioenuitkeringen aan te kopen. De hoogte van de pensioenuitkering kan na de pensioeningangsdatum fluctueren, voor zover deze fluctuaties het gevolg zijn van de omstandigheid dat de opgetreden ontwikkeling van de levensverwachting, de behaalde sterfteresultaten of de behaalde beleggingsresultaten deze fluctuaties hebben veroorzaakt. In dat kader wordt tevens geregeld dat de uit de hiervoor genoemde fluctuaties voortvloeiende pensioenuitkeringen na de pensioeningangsdatum niet hoeven te worden getoetst aan de 100%-toets.

De leden van de fractie van de VVD en het lid van de fractie van 50Plus vragen om een reactie op de conclusie van deze leden dat voor premieovereenkomsten zonder beleggingsvrijheid in de opbouwfase niet vanzelfsprekend het life-cycle beginsel geldt, terwijl de regering dit wel in de nota naar aanleiding van het verslag heeft aangegeven.

In de huidige wetgeving is beoogd dat ook voor regelingen zonder beleggingsvrijheid het life-cycle beginsel moet worden toegepast. Voor premieovereenkomsten met beleggingsvrijheid voor de deelnemer is in artikel 52 lid 2 en 3 van de Pensioenwet vastgelegd dat het life-cycle beginsel geldt bij advisering van de uitvoerder aan de deelnemer. Dit beginsel geldt ook voor het beleggingsbeleid dat de pensioenuitvoerder hanteert als de deelnemer geen keuze maakt voor een bepaald beleggingsbeleid en geen gebruik maakt van de geboden beleggingsvrijheid in de opbouwfase. Ten aanzien van premieovereenkomsten zonder beleggingsvrijheid is bij de parlementaire behandeling van de Pensioenwet in de Eerste Kamer door de regering toegelicht dat bij regelingen waar geen beleggingsvrijheid voor de individuele deelnemer geldt, de prudent person-regel op basis van artikel 135 Pensioenwet geldt.9 Daarbij is aangegeven dat deze regel tot vergelijkbare uitkomsten leidt als die bij de advisering in het kader van de zorgplicht. Bij beide geldt dat naarmate de pensioendatum dichterbij komt, de beleggingsmix minder risicovol moet zijn. Toepassing van het life-cycle beginsel dus. Bovendien is bij de behandeling van de Pensioenwet in de Tweede Kamer een amendement van VVD en PvdA aangenomen waarin in de toelichting bij dit amendement is opgenomen dat deelnemers die niet kunnen of willen beslissen over de beleggingsmix in de opbouwfase het life-cycle beginsel moet worden toegepast (life-cycling by default).10

De leden van de fractie van de VVD vragen of de verschillende projectierendementen wel tot een gelijk speelveld leiden. Ontstaat geen prikkel om een zo hoog mogelijke rente te bieden, vragen deze leden. Daarnaast vragen deze leden of de regering onderzoek heeft gedaan naar gedragseffecten.

Het bestaan van twee verschillende projectierentes in de markt zal niet tot een ongelijk speelveld leiden, omdat binnen zowel de collectieve variant en individuele variant dezelfde uitkeringsvorm met nagenoeg dezelfde risicospreiding verkregen kan worden. Een deelnemer hoeft dus niet de individuele variant te verkiezen boven de collectieve variant om initieel een hogere uitkering te verkrijgen. In hoofdstuk 4 van deze nota is dit nader uiteengezet, in reactie op vragen van de CDA-fractie.

Een risicovrije projectierente voor de collectieve variant is nodig om geen leeftijdsgroepen te bevoordelen ten nadele van andere leeftijdsgroepen. Voor de deelnemer is de onderliggende rekenmethodiek (welke projectierente er gehanteerd wordt) onder de motorkap niet relevant als boven de motorkap onafhankelijk van de individuele of collectieve variant eenzelfde uitkeringsvorm verkregen kan worden. Er bestaat dus geen prikkel om voor een variant met een hogere projectierente te kiezen, omdat dit niet hoeft te betekenen dat de initiële uitkering hoger zal liggen. Een onderzoek naar gedragseffecten is volgens de regering dan ook niet nodig.

De prikkel om een zo hoog mogelijke projectierente te hanteren wordt substantieel beperkt doordat de opslag op de risicovrije rente in de individuele variant niet meer mag bedragen dan 35% van het verschil tussen de risicovrije rente en de rendementsparameter voor aandelen. De rendementsparameter voor aandelen is hooguit gelijk aan de maximumgrens voor aandelen conform het advies van Commissie Parameters. Deze opslag mag tevens niet meer bedragen dan het op grond van het feitelijk beleggingsprofiel en de rendementsparameters verwachte rendement op het pensioenkapitaal.

De leden van de fractie van de PvdA hebben nog vragen over de consequenties voor het kiezen van het prudent verwachte rendement. Hoe wordt het prudent verwachte rendement berekend, vragen zij. Daarnaast vragen zij een nadere toelichting op de verschillen tussen de berekeningen van het prudent verwachte rendement en de projectierentes in de individuele en de collectieve variant. Welk oordeel heeft de regering over de gedachte om het prudent verwachte rendement te gebruiken als uniforme projectierente.

De projectierente gebaseerd op het prudent verwacht rendement wordt op de volgende manier vastgesteld. De opslag op de risicovrije projectierente in de individuele variant mag niet meer bedragen dan 35% van het verschil tussen de risicovrije rente en de rendementsparameter voor aandelen in het Besluit financieel toetsingskader pensioenfondsen. De opslag mag tevens niet meer bedragen dan het op grond van de rendementsparameters verwachte rendement op het pensioenkapitaal. Een dergelijke projectierente is toegestaan in de individuele variant.

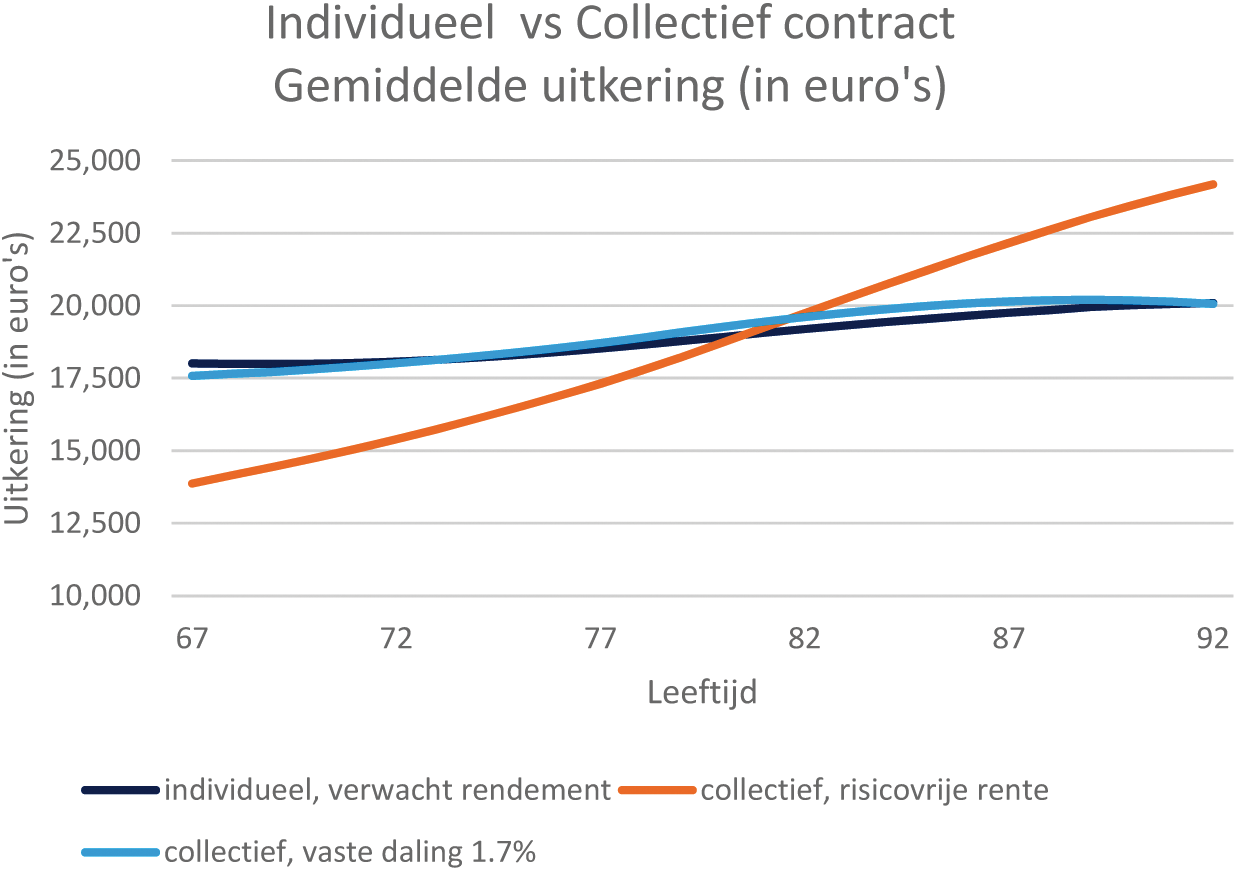

De risicovrije projectie rente die wordt gehanteerd in de collectieve variant is gelijk aan de rentetermijnstructuur van DNB voor pensioenfondsen. Het is in deze variant niet wenselijk het prudent verwacht rendement als projectierente toe te passen. Deze projectierente zou binnen de collectieve variant leiden tot het bevoordelen van oudere gepensioneerden ten koste van de deelnemers en jong gepensioneerden (ex-ante herverdeling). Het gebruik van een risicovrije projectierente is noodzakelijk om te voorkomen dat een bepaalde groep op voorhand bevoordeeld zal worden ten koste van een andere groep. De verschillende rekenvoorschriften hoeven voor deelnemers in de collectieve variant niet te leiden tot lagere initiële pensioenuitkeringen. Het wetsvoorstel maakt het mogelijk in de collectieve variant eenzelfde uitkeringspatroon met nagenoeg dezelfde risicospreiding te realiseren (via een vaste daling) als in de individuele variant.

Dit wordt in onderstaande figuur geïllustreerd.

Bron: [ORTEC Finance rapport (07-09-2015), Variabele beschikbare premieregeling, risicovrij plus daling]

De leden van de fractie van de PvdA willen meer onderbouwing bij het punt dat een projectierendement anders dan de risicovrije leidt tot «ex ante herverdeling». Deze leden vragen aan de regering om te verklaren hoe het mogelijk is dat de rekening naar de volgende generatie wordt verschoven, terwijl er maximaal 5 jaar geschoven kan worden met diezelfde rekening.

Financiële mee- of tegenvallers kunnen worden gespreid binnen het collectief van de toedelingskring (deelnemers van minimaal 57 jaar of ouder) over een periode van maximaal 5 jaar. Spreiding binnen de collectieve variant tezamen met het gebruik van het verwacht rendement als projectierente heeft ex-ante herverdeling binnen de toedelingskring tot gevolg:

1) Het gebruik van het verwacht rendement als projectierente resulteert in een uitkeringspatroon dat het beleggingsrendement in de toekomst al meeneemt in de hoogte van de pensioenuitkeringen van nu zonder dat het rendement al daadwerkelijk gerealiseerd is. De consequentie is dat de pensioenuitkeringen initieel hoger zijn en alleen hoog zullen blijven als de uitvoerder het al veronderstelde verwachte rendement in de toekomst ook daadwerkelijk zal realiseren. Gepensioneerden ontvangen in de geprojecteerde pensioenuitkering al een extra stukje risicopremie dat slechts gebaseerd is op de verwachting dat het rendement in de toekomst gelijk zal zijn aan het rendement dat men vooraf verwacht.

2) Een hogere projectierente vertaalt zich direct in hogere pensioenuitkeringen, terwijl het risico door spreiding van financiële schokken naar de toekomst wordt verschoven. Meer risicodragende beleggingen leiden tot een hoger pensioen, zonder het aan die beleggingen verbonden (volledige) risico. Een financiële schok wordt immers slechts voor 1/5e deel in de pensioenuitkering van dat jaar verwerkt. Het restant van de schok (4/5e deel) komt pas in de daarop volgende jaren tot uitdrukking in de pensioenuitkeringen.

Het resultaat is dat pensioenuitkeringen op korte termijn te hoog zijn voor het risico dat deze uitkeringen dragen. Pensioenuitkeringen in de toekomst dragen juist teveel risico dragen zonder daarvoor «beloond» te worden in de hoogte van de pensioenuitkering. De regering beoogt ex-ante herverdeling door oneerlijke verschuiving van risico’s tussen groepen deelnemers te voorkomen.

De leden van de fracties van de PvdA en 50PLUS vragen of de deelnemer zal begrijpen dat het bij contracten met een collectief toedelingsmechanisme nodig is om een dalende uitkering in te kopen om op pensioendatum een hogere uitkering te ontvangen. Zullen deelnemers het verschil in projectierentes begrijpen? De noodzaak om voor een initieel hogere pensioenuitkering in de collectieve variant een dalende uitkering in te kopen, komt het lid van de fractie van 50PLUS gekunsteld over.

Hierboven is uiteengezet dat – om ex ante herverdeling tussen groepen deelnemers te voorkomen – de projectierente bij contracten met een collectief toedelingsmechanisme risicovrij dient te zijn. Bij individuele risicotoedeling is dit niet nodig, herverdeling is daar immers uitgesloten.

De optie om het beschikbare kapitaal anders over de uitkeringsfase te verdelen (de dalende uitkering) is in het leven geroepen om in beide varianten dezelfde uitkeringshoogten en -patronen mogelijk te maken. De deelnemer zal door de pensioenuitvoerder worden geïnformeerd over de hoogte en de ontwikkeling van zijn pensioenuitkering in een verwacht, een pessimistisch en een optimistisch scenario. Bij een gelijk kapitaal op pensioendatum en gelijke beleggingsrendementen in de uitkeringsfase zijn de uitkomsten van deze scenario’s (de pensioenuitkeringen) in de collectieve variant vergelijkbaar met de uitkeringen voor deelnemers in de individuele variant. Dit lijkt voor deelnemers intuïtief goed te begrijpen, ook zonder kennis van de onderliggende techniek.

Premie- en kapitaalovereenkomsten onderscheiden zich van een uitkeringsovereenkomst doordat de deelnemers over individueel potjes kapitaal beschikken. Verschuiving van waarde en risico tussen groepen deelnemers en tussen generaties vindt bij deze overeenkomsten niet plaats. Wanneer in de collectieve variant ook zou worden gerekend met een projectierente gebaseerd op rendementsverwachtingen, zou alsnog ex ante herverdeling optreden. Juist dat zou naar het oordeel van de regering niet uitlegbaar zijn en ten koste gaan van transparantie.

De leden van de D66-fractie verzoeken toe te lichten waarom in de individuele variant is gekozen voor een hoger dan risicovrije projectierente, nu dit de kans op indexeren verkleint en de kans op een korting vergroot.

De regering acht het in de individuele variant niet noodzakelijk om een risicovrije projectierente voor te schrijven. In deze variant kan geen sprake zijn van herverdeling. Het is juist dat een hogere uitkering op pensioendatum ten koste gaat van de ontwikkeling van het pensioen gedurende de uitkeringsfase. Dit weegt naar het oordeel van de regering niet op tegen het voordeel dat de deelnemer in staat wordt gesteld hierover zelf een afweging te maken. Voor de doelstelling van een levenslang adequaat pensioen, zonder grote schommelingen, volstaat de in het wetsvoorstel opgenomen begrenzing van het verwachte rendement.

De leden van de fractie van D66 vragen of de regering de werking van de zogenoemde bovenmatigheidstoets rechtvaardig acht en welke mogelijkheden zij ziet om mogelijke problemen op te lossen.

Het kabinet acht deze bovenmatigheidstoets rechtvaardig en ziet geen problemen bij deze toets, aangezien deze toets tracht een meer gelijk speelveld te bieden aan beschikbare premieregelingen enerzijds en uitkeringsovereenkomsten anderzijds. Deze toets is opgenomen zodat bij beschikbare premieregelingen in afwijking van de wettelijke rekenrente gebruik kan worden gemaakt van een lagere rekenrente (waardoor meer premie-inleg mogelijk is), zonder dat hiermee de fiscale grenzen van hoofdstuk IIB van de Wet LB 1964 worden overschreden. Het is immers niet de bedoeling dat daarmee beschikbare premieregelingen meer fiscaal gefaciliteerde opbouwruimte krijgen dan uitkeringsovereenkomsten. De bovenmatigheidstoets vindt alleen plaats op het moment waarop het gespaarde pensioenkapitaal het regime van de afwijkende beschikbare premieregelingen geheel of gedeeltelijk verlaat. Op dat moment wordt de in de afwijkende beschikbare premieregeling opgebouwde waarde vergeleken met de maximale omvang van een fiscaal zuivere middelloon- of eindloontoezegging (inclusief indexatieruimte). Over- en onderrendementen tot aan het toetsmoment vallen dus tegen elkaar weg en bovendien mag voor de bovenmatigheidstoets rekening worden gehouden met de toekomstige indexatie van de pensioenuitkeringen. Per saldo mag een afwijkende beschikbare premieregeling ook na het toepassen van de bovenmatigheidstoets voorzien in een pensioen dat gelijk is aan het volgens de fiscale regels in een uitkeringsovereenkomst maximaal op te bouwen pensioen. Door het onderhavige wetsvoorstel kan op de pensioeningangsdatum worden gekozen voor een vaste of een variabele pensioenuitkering. De initiële uitkering wordt daarbij getoetst aan de pensioenuitkering van een fiscaal maximale middelloon- of eindloontoezegging. Vervolgens kan de hoogte van de variabele pensioenuitkering gaan stijgen of dalen. Daarna zal er dan in de uitkeringsfase geen sprake meer zijn van een bovenmatigheidstoets.

De leden van de CDA-fractie vragen waarom bij de collectieve variant een risicovrije rente wordt voorgeschreven, nu het variabele pensioen niet tot een zekere uitkering leidt. Wordt de individuele variant hiermee niet bevoordeeld, vragen deze leden. Ook het lid van de fractie van 50PLUS vraagt nader toe te lichten waarom in de collectieve variant niet kan worden gerekend met een prudent verwacht rendement.

De fracties van het CDA en 50PLUS lijken in deze vragen te veronderstellen dat DNB voor de collectieve variant dezelfde projectierente adviseert als voor individuele varianten.

Dit is een misvatting. In zijn toezichttoets adviseert DNB om ook voor individuele varianten een risicovrije projectierente voor te schrijven.

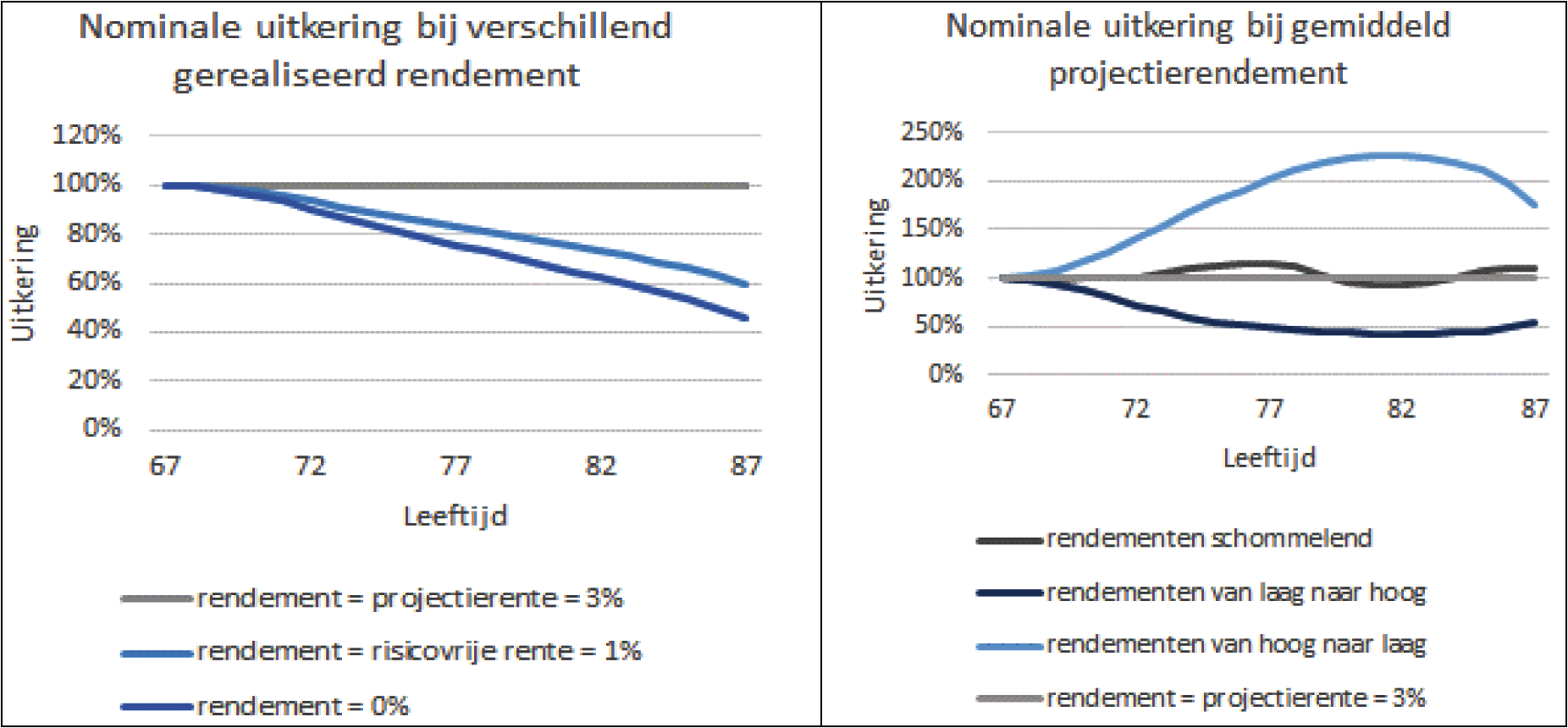

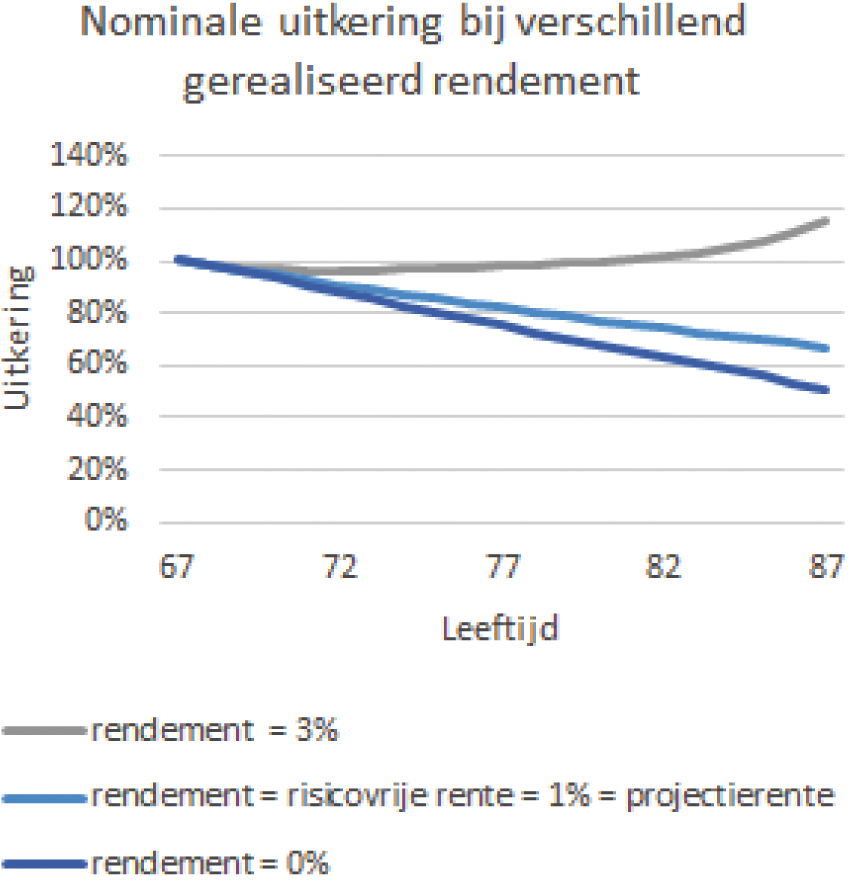

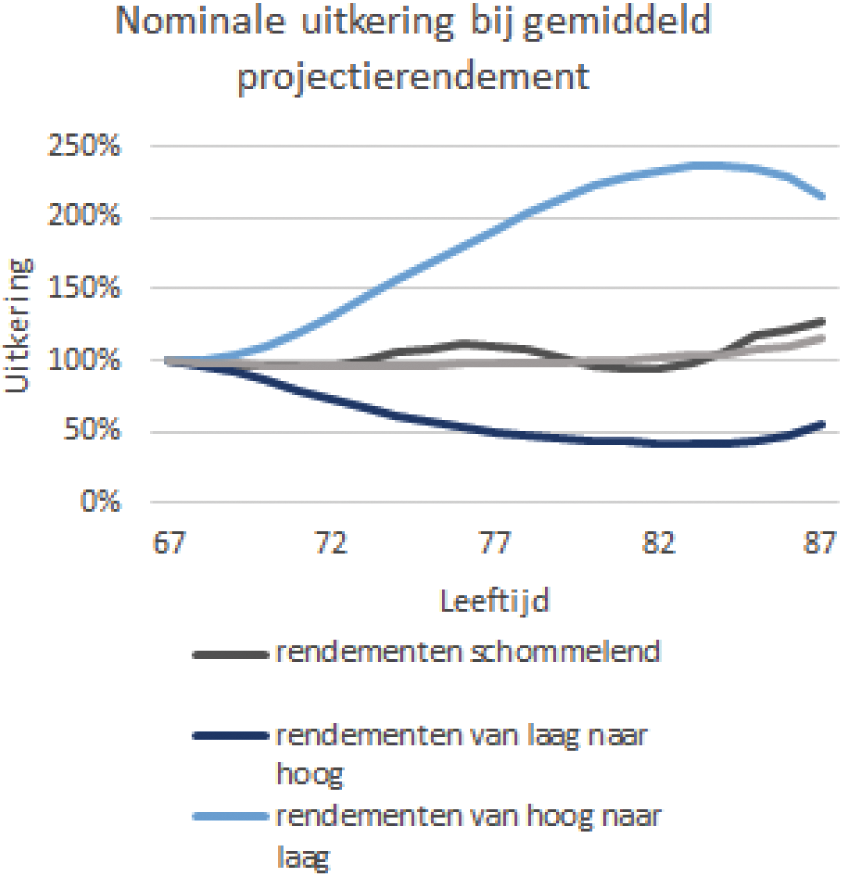

De leden van de CDA-fractie vragen welke aanbiedingen een deelnemer met een pensioenvermogen van € 100.000 op pensioneringsdatum kan verwachten van een verzekeraar (individuele variant) en van een pensioenfonds (collectieve variant). Hoe ontwikkelingen beide uitkeringen zich vervolgens als over het pensioenkapitaal het rendement van de afgelopen 20 jaar op de MSCI wereldindex wordt behaald, vragen deze leden.

De aanbiedingen die een deelnemer tegemoet kan zien, zijn van een groot aantal factoren afhankelijk, zoals de rekenrente van het moment, de gehanteerde (sterfte)grondslagen en afslagen voor kosten. Bij een gelijkblijvend pensioenvermogen zal een pensioenuitkering in euro’s derhalve per uitvoerder en in de tijd variëren afhankelijk van bovengenoemde factoren.

Een gestileerd voorbeeld laat zien dat de initiële hoogte van de variabele uitkering bij een collectief toedelingsmechanisme (waarbij de projectierente de risicovrije rente is) vergelijkbaar kan zijn met de initiële hoogte van de individuele variabele uitkering (waarbij de projectierente de risicovrije rente plus een opslag kan zijn) door het gebruik van een vooraf ingekochte periodiek vaste daling in de collectieve variant.

Scenario 1: hierin wordt jaarlijks een rendement van 3% gerealiseerd

Scenario 2: hierin wordt jaarlijks het risicovrije rendement van 1% gerealiseerd

Scenario 3: Hierin wordt jaarlijks 0% rendement gerealiseerd.

In de linker grafiek is verondersteld dat elk jaar hetzelfde rendement wordt gehaald. De rechter grafiek laat het uitkeringen verloop zien als het gemiddeld rendement gelijk is aan het projectierendement, echter per jaar kan het resultaat verschillen. De lichtgrijze lijn komt overeen met bovenstaande figuur en laat het uitkeringen verloop zien als elk jaar het projectierendement behaald wordt. De donkergrijze laat het uitkeringenverloop zien bij een elk jaar schommelend rendement dat gemiddeld over 20 jaar gelijk is aan het projectierendement. Vervolgens zijn deze schommelende rendementen gesorteerd van hoog naar laag. Dit is de lichtblauwe lijn. De donkerblauwe lijn laat zien als de slechte rendement eerst worden behaald en goede later, kortom rendementen van laag naar hoog.

De grafieken illustreren dus dat er een grote range aan uitkomsten mogelijk is voor het uitkeringen verloop. De behaalde rendementen an sich maar ook de volgorde waarin ze behaald worden hebben aanzienlijk impact op het verloop.

De leden van de VVD-fractie vragen een overzicht van alle verwijzingen naar lagere regelgeving met daarachter de planning wanneer deze regelgeving gereed is. Komt deze regelgeving naar de Kamer, vragen deze leden?

Een concepttekst voor de lagere regelgeving is bijgevoegd bij deze nota11. Hierin zijn bepalingen opgenomen over:

– de informatieverstrekking (met als grondslag de artikelen 44, derde lid, 44a, tweede lid, en 63b, vijfde lid, van de Pensioenwet en de artikelen 55, derde lid, 55a, tweede lid, en 75b, vijfde lid, van de Wet verplichte beroepspensioenregeling (Wvb);

– beleggingen en zorgplicht (met als grondslag de artikelen 52, zevende lid, en 52a, zesde lid, van de Pensioenwet en 63, zevende lid, en 63a, zesde lid, van de Wvb);

– de risicohouding (met als grondslag 52a, zevende lid, en 102a, vierde lid, van de Pensioenwet en artikel 63a, zevende lid, en 109a, tweede lid, van de Wvb);

– variabele uitkeringen (met als grondslag artikel 63a, negende lid en artikel 75a, negende lid, van de Wvb);

– verdeling toezichttaken DNB en AFM (met als grondslag artikel 151, zevende lid, van de Pensioenwet en artikel 146, zevende lid, van de Wvb) en

– boetecategorieën (met als grondslag artikel 179, eerste lid, van de Pensioenwet en artikel 171, eerste lid, van de Wvb).

In de voorgestelde tekst van artikel 18d van de Wet LB 1964 is een delegatiebepaling opgenomen om nadere regels te kunnen stellen met betrekking tot de toepassing van dat artikel. Deze delegatiebepaling is in de voorgestelde tekst opgenomen om nadere (administratieve) regels te kunnen stellen voor uitkeringen waarvan de hoogte niet voor de gehele uitkeringsfase in euro’s is vastgesteld (uitkering in beleggingseenheden/pensioeneenheden). Vooralsnog is er geen aanleiding om gebruik te maken van de delegatiebevoegdheid.

Verder zal de regeling voor uitvoering van nettopensioen door pensioenfondsen (artikel 41 van het Besluit uitvoering Pensioenwet en Wet verplichte beroepspensioenregeling) worden aangepast. Voor dit besluit geldt op grond van artikel 117a, tweede lid, van de Pensioenwet en artikel 115a, tweede lid, van de Wvb, een voorhangprocedure. Dit conceptbesluit kan naar verwachting medio maart worden voorgehangen.

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, J. Klijnsma

Verzekeringskamer, «Overeenkomsten van levensverzekering», rapport van de werkgroep levensverzekeringen Wtv-Wet lb, Amersfoort: 1 juni 1993

Onderzoek naar mogelijkheden van collectieve risicodeling binnen beschikbare premieregelingen, KATOCO, 25 november 2014

In dit antwoord wordt geabstraheerd van de mogelijkheid tot hoog-laagconstructies binnen de thans geldende bandbreedte van 100:75 en de inkoop van indexatie.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34344-9.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.