Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34336 nr. 12 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 12 september 2016

Met deze brief informeer ik uw Kamer over diverse onderwerpen met betrekking tot de hybride WGA-markt. Eerst reageer ik op de twee moties die het lid Schut-Welkzijn (Kamerstuk 34 336, nrs. 7 en 8) heeft ingediend tijdens de parlementaire behandeling van het wetsvoorstel verbetering hybride markt WGA op 17 maart jl. (Handelingen II 2015/16, nr. 32, item 3). Daarna informeer ik uw Kamer over uitstroomcijfers WGA in de uitzendsector in relatie tot andere sectoren. Hiermee kom ik tegemoet aan mijn toezegging tijdens het algemeen overleg Arbeidsongeschiktheid van 22 juni jl. (Kamerstuk 29 544, nr. 741).

Een van de twee ingediende moties tijdens de parlementaire behandeling van het wetsvoorstel verbetering hybride markt WGA op 17 maart jl. verzoekt de regering om te onderzoeken wat de gevolgen zijn van het onderbrengen van de IVA in het hybride stelsel van de WGA.1

De wet Werk en inkomen naar arbeidsvermogen (WIA) bestaat uit twee aparte regelingen: inkomensvoorziening voor volledig en duurzaam arbeidsongeschikten (IVA) en werkhervattingsregeling gedeeltelijk arbeidsgeschikten (WGA). De WIA beoogt activering van arbeidsgeschiktheid. Volledig en duurzaam arbeidsongeschikten komen in aanmerking voor een uitkering ingevolge de IVA. De WGA is gericht op werknemers die gedeeltelijk of volledig, maar niet duurzaam arbeidsongeschikt zijn. De WGA en de IVA hebben verschillende financieringsstelsels. De IVA wordt collectief gefinancierd en kent een uniforme premie. De WGA heeft een hybride financieringsstelsel. Werkgevers kunnen kiezen voor het eigenrisicodragerschap, met daarbij de mogelijkheid tot een private herverzekering, of voor een publieke verzekering. De publieke verzekering kent premiedifferentiatie, de premie is gerelateerd aan het uitkeringsrisico.

Het toevoegen van de IVA aan de hybride WGA-markt houdt in dat werkgevers voor de IVA de mogelijkheid krijgen om het IVA-risico zelf te dragen en dat de publieke premie gedifferentieerd wordt. De kosten van de IVA-uitkering worden toegerekend aan individuele werkgevers.

In de IVA, bij duurzaam en volledig arbeidsongeschikten, zijn op grond van medisch objectieve indicatoren geen reële mogelijkheden tot herstel te verwachten. Een financiële prikkel voor werkgevers ligt daarom niet voor de hand. Bij de invoering van de wet WIA is er voor gekozen om de verantwoordelijkheid voor de inkomensbescherming voor volledig en duurzaam arbeidsongeschikten bij de overheid te leggen.2 Bij gedeeltelijke of niet-duurzame volledige arbeidsongeschikten in de WGA is het logisch om de werkgever te blijven te betrekken bij de re-integratie van de werknemer. Herstel is (nog) niet uitgesloten. De financiële prikkel tijdens de eerste tien uitkeringsjaren past hierbij.

Door de huidige verschillen in financieringswijze ondervinden werkgevers en WGA-verzekeraars een prikkel om mensen in de WGA 80–100 vaker te laten herbeoordelen in de hoop dat ze in de IVA stromen. Het toevoegen van de IVA aan de hybride WGA-markt kan er toe leiden dat de druk op de schaarse capaciteit aan keuringsartsen vermindert. In de praktijk zien we echter dat de prikkel tot herbeoordeling zich niet materialiseert in een hoge IVA-instroom. Het aantal arbeidsongeschikten met een IVA-uitkering is ongeveer de helft van het aantal dat ten tijde van de vormgeving van de wet WIA werd voorzien. Het UWV heeft een convenant gesloten met WGA-verzekeraars waarin is vastgelegd dat verzekeraars slechts een verzoek om herbeoordeling doen indien de verzekeraar kan motiveren dat de beperkingen een duurzaam karakter hebben gekregen. Alleen verzekerden die geen reële herstelmogelijkheden meer hebben stromen door naar de IVA.

Ik heb over het toevoegen van de IVA aan de hybride WGA-markt ook gesprekken gevoerd met bij de hybride WGA-markt betrokken partijen, waaronder het UWV, het Verbond van Verzekeraars, een aantal WGA-verzekeraars, tussenpersonen, werkgevers en DNB.

Uit de gesprekken komt naar voren dat betrokken partijen geen voorstander zijn van het toevoegen van de IVA aan de hybride WGA-markt. Bij een hybride financiering van de IVA worden werkgevers verantwoordelijk voor risico’s die ze moeilijk kunnen beheersen, omdat bij duurzaam en volledig arbeidsongeschikten geen reële mogelijkheden tot herstel te verwachten zijn. Om deze reden heeft een hybride financiering van de IVA niet de voorkeur van werkgevers.

Partijen hebben in de gesprekken benadrukt behoefte te hebben aan rust in de hybride WGA-markt. Zij hebben de afgelopen jaren te maken gehad met grote stelselwijzigingen. Zo zijn ze nog bezig met de samenvoeging van de WGA-vast en WGA-flex premiecomponenten uit de wet BEZAVA en met de implementatie van het wetsvoorstel verbetering hybride markt WGA.

Ik concludeer dat het toevoegen van de IVA aan de hybride WGA-markt op dit moment geen goede stap is. De huidige verschillen in financieringswijze leiden niet tot problemen. Daarnaast is er geen draagvlak voor aanpassingen in de financiering. Ik snap de behoefte aan rust in de hybride WGA-markt. Het toevoegen van de IVA aan de hybride WGA-markt vergt significante aanpassingen die niet op korte termijn uitvoerbaar zijn.

De andere motie die tijdens de parlementaire behandeling van de wet Verbetering hybride markt WGA is ingediend verzoekt de regering om te regelen dat bij faillissement van een eigenrisicodrager de oorspronkelijke verzekeraar van deze eigenrisicodrager de re-integratieactiviteiten kan voortzetten.3 Ik ben hierover in overleg getreden met het Verbond van Verzekeraars en UWV. Uit dit overleg blijkt dat zowel het Verbond als UWV graag een warme overdracht willen van zieke en arbeidsongeschikte werknemers bij faillissement van een eigenrisicodrager, en dat het mogelijk is dat de verzekeraar reeds gestarte re-integratieactiviteiten voortzet en afrond. Om deze reden zijn UWV en het Verbond aan de slag om te kijken of en hoe een dergelijke samenwerking goed kan plaatsvinden door bilaterale afspraken te maken. SZW is actief betrokken in dit overleg. Vooralsnog lijkt aanpassing van wet- en regelgeving niet nodig. Mocht dit toch nodig blijken dan ben ik daartoe bereid. Naar verwachting zullen UWV en het Verbond in het najaar concrete stappen zetten. Ik zal uw Kamer hierover nader informeren.

Tijdens het algemeen overleg Arbeidsongeschiktheid van 22 juni jl. heb ik toegezegd uw Kamer te informeren over de uitstroomcijfers WGA in de uitzendbranche in relatie tot andere sectoren. Ik interpreteer de toezegging als een vraag om een cijfermatige toelichting op het voornemen om de aparte hogere maximumpremiegrens voor de uitzendsector te schrappen na de samenvoeging van de WGA-vast en WGA-flex premiecomponenten in de publieke premiestelling per 1 januari 2017.

Bij de invoering van de wet BEZAVA is er voor de uitzendsector een hogere maximumpremie voor de WGA-flex-premie vastgesteld. De verwachting was destijds dat het WGA-flexrisico van de uitzendsector substantieel hoger zou zijn ten opzichte van andere sectoren. De maximumpremie beschermt individuele werkgevers tegen uitschieters in de premie als gevolg van samenlopende schadegevallen. De verwachting was dat als de gebruikelijke systematiek voor het berekenen van de maximum premie (vier keer de landelijk gemiddelde premie) er toe zou leiden dat het maximum van de uitzendsector ver beneden het gemiddelde van de uitzendsector blijven. Hierdoor zou de prikkel bij uitzendwerkgevers om het verzuim te reduceren weg worden genomen.

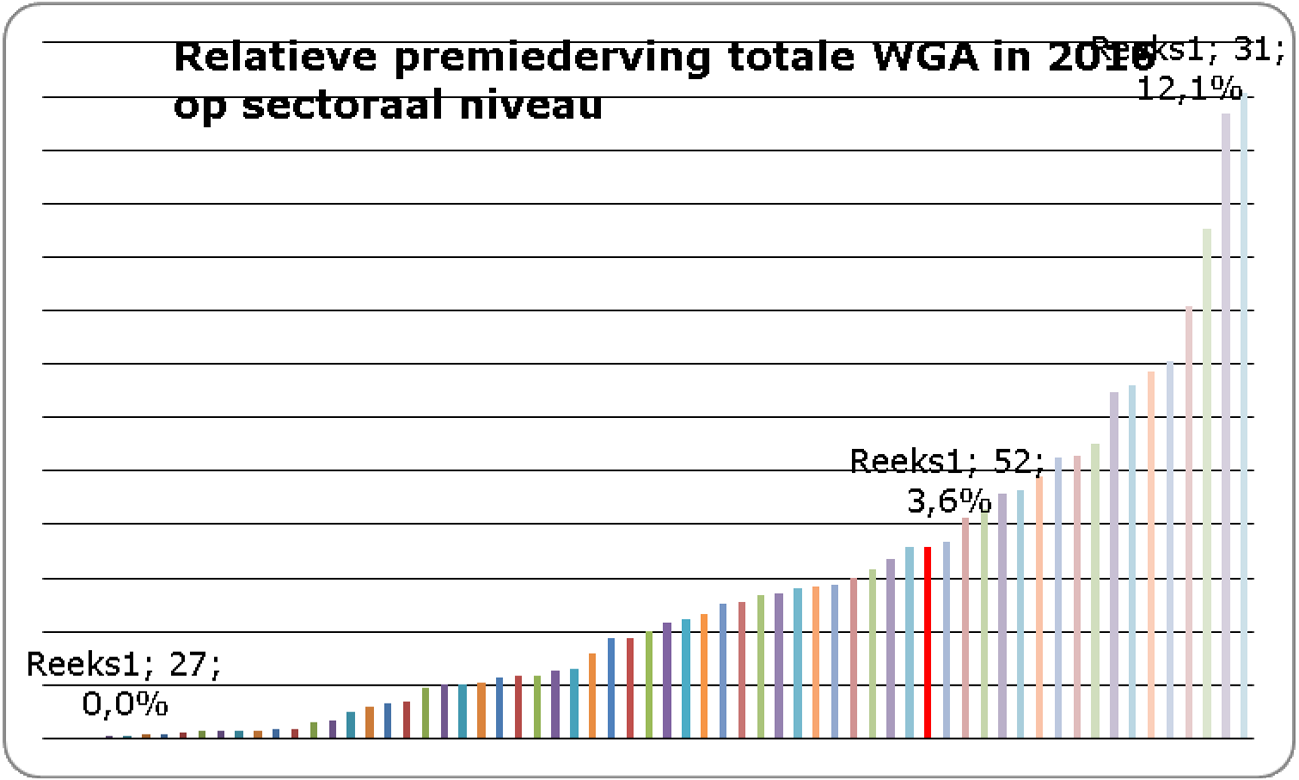

Zoals ik in mijn brief van 29 april jl.4 en tijdens het algemeen overleg over Arbeidsongeschiktheid heb toegelicht, blijkt na analyse dat het WGA-risico van de uitzendsector, na samenvoeging van de WGA-vast en -flex premiecomponenten, niet substantieel afwijkt van andere (hoog risico) sectoren. Voor deze analyse heb ik gebruik gemaakt van zogenaamde sectorale relatieve premiedervingscijfers. De sectorale relatieve premiederving geeft aan welk deel van de totale WGA-lasten5 in de sector wordt afgetopt door toepassing van de maximumpremie indien er in 2016 al sprake zou zijn van een samengevoegde WGA-premie. Een sectorale relatieve premiederving van 2% houdt in dat 2% van de WGA-lasten wordt afgetopt door het maximumpremie (en dat de sector 98% van zijn eigen WGA-lasten draagt).

Grafiek 1 geeft een overzicht van de sectorale relatieve premiederveringscijfers voor de 69 sectoren die bij het vaststellen van WGA premies onderscheiden worden. Uit grafiek 1 blijkt dat de sectorale relatieve premiederving oploopt van 0,0% tot 12,1%. In 2016 zouden vijf sectoren een relatieve derving hebben van 0%. Geen enkele werkgever in deze sectoren betaalt de maximumpremie, waardoor deze sectoren volledig hun eigen WGA-lasten dragen.

De uitzendsector kent een relatieve premiederving van 3,6% (rode kolom in grafiek 1). Uit grafiek 1 blijkt dat de relatieve premiederving van de uitzendsector niet substantieel afwijkt ten opzichte van andere sectoren. De relatieve derving van de uitzendsector is vergelijkbaar met bijvoorbeeld de derving van de sector horeca algemeen (3,0%), de sector timmerindustrie (3,4%) en de sector het agrarisch bedrijf (4,1%). Om deze reden vind ik het niet nodig om nog langer een aparte maximumpremiegrens voor de uitzendsector te hanteren.

Grafiek 1 Overzicht sectorale relatieve premiederving in oplopende volgorde naar sector

Zoals ik ook in mijn brief van 29 april jl.6 en tijdens het algemeen overleg van 22 juni jl. heb aangegeven, past een aparte maximumpremie op basis van een hoger flexrisico niet bij het beleid dat ik met de wet BEZAVA voor ogen heb. In de wet BEZAVA is met ingang van 2017 onderscheid naar de aard van het dienstverband (vast of flex) in de financiering van de WGA opgeheven. Ik zal de ontwikkelingen in de publieke premie monitoren en indien nodig passende maatregelen treffen.

De Minister van Sociale Zaken en Werkgelegenheid, L.F. Asscher

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34336-12.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.