Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34323 nr. 9 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 1 juni 2016

|

Inhoudsopgave |

blz. |

|

1. Inleiding |

1 |

|

2. Algemeen |

2 |

|

3. Budgettaire effecten |

6 |

|

4. NOB-commentaar en artikel Weekblad Fiscaal Recht |

7 |

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, de PvdA, de SP, het CDA, D66 en GroenLinks en van het lid Van Vliet.

De aanvullende vragen van de verschillende fracties zijn hoofdzakelijk technisch van aard. Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen gebundeld zijn beantwoord.

De leden van de fracties van de VVD, het CDA en D66 vragen tevens om een reactie op de door de Nederlandse Orde van Belastingadviseurs (NOB) in het nader commentaar van 8 april 2016 gestelde vragen over het onderhavige wetsvoorstel. Deze vragen worden, voor zover de vragen niet al door de leden van een van de fracties zijn gesteld of in het verlengde hiervan liggen, beantwoord aan het slot van deze nota naar aanleiding van het nader verslag. Voorts wordt op die plaats ingegaan op het in het Weekblad Fiscaal Recht gepubliceerde artikel van de heer Suvaal over de samenloop van het aangepaste fiscale-eenheidsregime met de regeling inzake de aftrekbeperking bovenmatige deelnemingsrente, zoals gevraagd door de leden van de fractie van het CDA en het lid Van Vliet.1

De leden van de fractie van de PvdA geven aan de noodzaak van het wetsvoorstel te begrijpen gezien het brede gebruik van het fiscale-eenheidsregime en de Europese jurisprudentie. Deze leden onderkennen dat nu nog niet is te overzien waar de mogelijke toekomstige kwetsbaarheden liggen en dat deze in het wetsvoorstel zo goed mogelijk zijn ondervangen. De leden van de fracties van de SP en GroenLinks komen in het verslag terug op de vraag of het wel wenselijk is om het onderhavige wetsvoorstel op dit moment in te voeren en of het niet zinvoller zou zijn om eerst verder te reflecteren op het fiscale-eenheidsregime. Met de beantwoording van de vragen in deze nota naar aanleiding van het nader verslag hoopt het kabinet ook deze leden duidelijkheid te bieden over het nut en de noodzaak van het wetsvoorstel.

De leden van de fracties van de SP en GroenLinks merken op dat de mogelijke doorwerkingen van de uitbreidingen van het fiscale-eenheidsregime naar andere regelingen, zoals de deelnemingsvrijstelling, nog niet volledig zijn te overzien. Hierdoor bestaat het risico dat het fiscale-eenheidsregime na aanpassing weliswaar EU-proof is, maar dat er zich onverhoopt toch ongewenste en onvoorziene taxplanningsmogelijkheden zullen voordoen. Daar komt bij dat het volgens deze leden niet uitgesloten is dat het arrest Groupe Steria2 opnieuw tot aanpassing van het fiscale-eenheidsregime leidt. Deze leden vragen of het daarom wel wenselijk is om op dit moment al wetgeving in te voeren, en of het niet zinvoller zou zijn om eerst – ook in vergelijking met de mogelijkheden in andere lidstaten – te reflecteren op het fiscale-eenheidsregime.

Aanleiding voor het onderhavige wetsvoorstel zijn de uitspraken van het Hof van Justitie van de Europese Unie (HvJ EU)3 en van Hof Amsterdam4 in een drietal zaken waarbij is geoordeeld dat het regime van de fiscale eenheid in de vennootschapsbelasting op onderdelen in strijd is met het Europese recht (EU-recht). Dientengevolge is Nederland op basis van het EU-recht verplicht om zijn wetgeving inzake de fiscale eenheid op de betreffende onderdelen in overeenstemming te brengen met het EU-recht. Het alleen uitvoering geven aan de verplichtingen op basis van het EU-recht via het, vooruitlopend op wetgeving, uitgevaardigde beleidsbesluit5 is onvoldoende. Aanpassing van de wettelijke bepalingen is derhalve noodzakelijk en kan niet worden uitgesteld. Het onderhavige wetsvoorstel bevat voorstellen om binnen de huidige fiscale-eenheidsregeling te voldoen aan de concreet uit genoemde jurisprudentie voortvloeiende verplichtingen. Zoals ook uitvoerig is uiteengezet in de nota naar aanleiding van het verslag is de hiervoor in het onderhavige wetsvoorstel voorgestelde oplossing binnen de huidige fiscale-eenheidsregeling voor zowel de belastingplichtigen als voor de uitvoering door de Belastingdienst het minst verzwarend.6 Hierbij is beoogd de voordelen van het Nederlandse regime van de fiscale eenheid, een redelijk uniek systeem dat niet echt vergelijkbaar is met de regelingen in andere landen binnen of buiten de Europese Unie (EU), zo veel mogelijk te behouden.

Dit neemt niet weg dat het invlechten van de nieuwe gevallen in de huidige fiscale-eenheidsregeling wetgevings- en uitvoeringstechnisch complex is. Hierbij is het – zoals ook wordt geconstateerd door deze leden – lastig alle mogelijke situaties die zich kunnen voordoen en alle mogelijke doorwerkingen naar andere fiscale regelingen, zoals de deelnemingsvrijstelling en de aftrekbeperking van bovenmatige deelnemingsrente, bij voorbaat te overzien. Omdat thans niet precies is te overzien welke ongewenste situaties zich nog zouden kunnen voordoen, zal de praktijk op dit punt nauwlettend worden gevolgd, zodat snel op eventuele nieuwe, op taxplanning gerichte, structuren kan worden gereageerd, mochten deze zich voordoen. In ieder geval is in het wetsvoorstel al voorzien in diverse aanvullende maatregelen ter voorkoming van dubbele verliesneming.

Mocht blijken dat het arrest Groupe Steria, of eventuele andere jurisprudentie van het HvJ EU, verdere gevolgen heeft voor het regime van de fiscale eenheid, dan zal alsdan moeten worden bezien tot welke aanpassingen dit aanleiding zal geven en wat daarvan de (budgettaire) effecten zijn. Zodra de wenselijkheid of noodzaak tot aanpassing voldoende duidelijk is, zal – zoals al is toegezegd bij de behandeling van de Fiscale verzamelwet 2015 – uw Kamer hierover zo spoedig mogelijk op gepaste wijze worden geïnformeerd, dit in reactie op de betreffende vraag van de leden van de fractie van de PvdA.7 Het zal van de omstandigheden afhangen op welke wijze dat dan precies zal gebeuren.

De leden van de fracties van de SP en GroenLinks vragen of de mogelijkheid van verliesoverdracht binnen fiscale eenheid geen mogelijkheden tot ongewenste taxplanning met zich brengt.

Op zichzelf is de mogelijkheid tot overdracht van verliezen die tijdens het bestaan van de fiscale eenheid zijn geleden inherent aan het regime van de fiscale eenheid. Dit kan niet als ongewenste taxplanning worden gezien. Op basis van het onderhavige wetsvoorstel wordt – conform de eerdergenoemde uitspraken van het HvJ EU en Hof Amsterdam – een fiscale eenheid toegestaan:

− tussen een in Nederland gevestigde moedermaatschappij en een in Nederland gevestigde kleindochtermaatschappij waarvan de aandelen worden gehouden via een tussenmaatschappij in – kort gezegd – een andere lidstaat van de Europese Unie (EU), de zogenoemde Papillon-fiscale eenheid, en

− tussen in Nederland gevestigde zustermaatschappijen waarvan de aandelen worden gehouden door een topmaatschappij gevestigd in – kort gezegd – een andere lidstaat van de EU, de zogenoemde zuster-fiscale eenheid.

Dit maakt het mogelijk dat de resultaten van in een Papillon- of zuster-fiscale eenheid gevoegde maatschappijen met elkaar kunnen worden verrekend. Om te voorkomen dat door het aangaan of verbreken van een fiscale eenheid ook voor verliezen die buiten de periode van de fiscale eenheid zijn geleden ruimere mogelijkheden van verliesoverdracht zouden ontstaan (dan in het geval waarin er geen fiscale eenheid zou zijn geweest), gelden er winstsplitsingsregels ten aanzien van de verrekening van verliezen over het voegings- of ontvoegingstijdstip heen.8 Deze regels voorkomen onder meer dat resultaten van maatschappijen van voor het voegingstijdstip via de achter- of voorwaartse verliesverrekening kunnen worden verrekend met resultaten van andere fiscale-eenheidsmaatschappijen van na het voegingstijdstip. Hetzelfde geldt bij de verrekening van verliezen na een ontvoegingstijdstip. Deze regelingen zijn onverkort van toepassing op een Papillon- of zuster-fiscale eenheid. Voorts bevat het wetsvoorstel en de daarop te baseren lagere regelgeving enkele aanvullende maatregelen om dubbele verliesneming bij een Papillon- of zuster-fiscale eenheid te voorkomen. Het kabinet verwacht dat deze maatregelen tezamen voldoende zijn om ongewenste planning met betrekking tot verliesoverdracht binnen een Papillon- of zuster-fiscale eenheid tegen te gaan, maar volgt de ontwikkelingen in de praktijk nauwlettend en zal ingrijpen als dat nodig is.

De leden van de fractie van de PvdA vragen in hoeverre fiscale eenheden die op basis van de eerdergenoemde uitspraken van het HvJ EU en Hof Amsterdam zijn aangevraagd en goedgekeurd, moeten worden aangepast op basis van het onderhavige wetsvoorstel. Tevens vragen deze leden of er gevallen denkbaar zijn waarin een bestaande fiscale eenheid op basis van het wetsvoorstel niet meer mogelijk is, en zo ja, op welke wijze dan met een dergelijke fiscale eenheid wordt omgegaan.

Naar aanleiding van de bedoelde jurisprudentie is, vooruitlopend op wetgeving, op 16 december 2014 het eerdergenoemde beleidsbesluit9 uitgevaardigd. In dit beleidsbesluit wordt aangegeven hoe in de uitvoeringspraktijk met deze uitspraken moet worden omgegaan. De in het besluit gestelde voorwaarden voor het vormen van een Papillon- of zuster-fiscale eenheid sluiten aan bij de voorwaarden die in het onderhavige wetsvoorstel zijn opgenomen, behoudens een tweetal uitzonderingen.

Ten eerste is bij nota van wijziging de onderworpenheidseis in het vestigingsland voor top- en tussenmaatschappijen vervangen door de voorwaarde dat de top- of tussenmaatschappij, indien deze in Nederland zou zijn gevestigd, in Nederland aan de heffing van vennootschapsbelasting zou zijn onderworpen.10 Deze wijziging zal er naar verwachting niet toe leiden dat reeds met toepassing van het beleidsbesluit goedgekeurde fiscale eenheden niet meer mogelijk zijn onderscheidenlijk moeten worden aangepast vanaf het moment dat de maatregelen uit het onderhavige wetsvoorstel in werking treden. Daarnaast bevat het wetsvoorstel een niet in het beleidsbesluit tot uitdrukking komende aanpassing van het bezitsvereiste op basis waarvan een belastingplichtige voortaan ten minste 95% van de gehele juridische en economische eigendom van de aandelen moet bezitten. Deze wijziging kan gevolgen hebben voor reeds bestaande fiscale eenheden.11 Hierdoor zullen fiscale eenheden waarbij de aandelen in een dochtermaatschappij zijn gecertificeerd met gebruikmaking van bijvoorbeeld een stichting administratiekantoor na de inwerkingtreding van de voorgestelde aanscherping van het bezitsvereiste ten aanzien van die dochtermaatschappij niet langer voldoen aan de vereisten voor een fiscale eenheid. De juridische eigendom van de aandelen in de dochtervennootschap is in dat geval namelijk niet geheel in bezit van een belastingplichtige die van de fiscale eenheid deel uitmaakt, aangezien de stichting administratiekantoor geen deel kan uitmaken van die fiscale eenheid. Teneinde op het moment van indiening van het wetsvoorstel bestaande fiscale eenheden de gelegenheid te bieden zich aan deze wijziging aan te passen, is in het wetsvoorstel een overgangsregeling opgenomen. Op basis daarvan vindt het vereiste van het bezit van de gehele juridische en economische eigendom van de aandelen voor deze fiscale eenheden voor het eerst toepassing met ingang van het boekjaar dat aanvangt nadat 24 maanden zijn verstreken na indiening van het wetsvoorstel op 15 oktober 2015.

De leden van de fractie van de PvdA merken in dit verband op zich goed te kunnen vinden in de aanpassing van het bezitsvereiste. De overgangstermijn van 24 maanden achten deze leden redelijk. Wel vragen deze leden wat de aanpassing van het bezitsvereiste betekent voor beschermingsconstructies van al dan niet beursgenoteerde bedrijven.

Indien bij al dan niet beursgenoteerde bedrijven de aandelen als beschermingsconstructie worden gecertificeerd via een stichting administratiekantoor, gaat het in de regel om certificering van de aandelen van de moedermaatschappij van de fiscale eenheid; de top van de structuur. Voor die bestaande beschermingsconstructies heeft de aanpassing van het bezitsvereiste geen gevolgen. Door de voorgestelde aanpassing van het bezitsvereiste is het alleen niet meer mogelijk dat binnen de concernstructuur de aandelen van een dochtermaatschappij via een stichting zijn gecertificeerd.

In antwoord op de betreffende vraag van de leden van het CDA kan worden aangegeven dat het hierbij om enige tientallen fiscale eenheden gaat.

De leden van de fractie van D66 vragen een reactie op de suggestie van de NOB om de aanpassing van het bezitsvereiste vorm te geven op een wijze die voor Nederlandse fiscale eenheden minder ingrijpend is. De NOB stelt hiertoe voor om in het Besluit fiscale eenheid 2003 (BFE 2003) met inachtneming van het EU-recht een verzachting12 te bieden. Naast de omstandigheid dat ook deze suggestie van de NOB nog steeds leidt tot een verzwaring van de uitvoeringslasten, komt deze er naar mijn mening de facto op neer dat de uitkomst van het zogenoemde STAK-arrest13 in het BFE 2003 wordt gecodificeerd voor binnenlandse en buitenlandse situaties. In de nota naar aanleiding van het verslag heb ik aangegeven dat de uitkomst van het genoemde arrest niet past in de concerngedachte van de fiscale eenheid.14 Ik neem de suggestie van de NOB daarom niet over. Overigens is hiervoor al aangegeven dat het hierbij op dit moment slechts om enige tientallen fiscale eenheden gaat.

Het voorstel van de Europese Commissie voor de richtlijn antibelastingontwijking15 voorziet in een bepaling voor hybride entiteiten. De leden van de fractie van de PvdA vragen of deze bepaling gevolgen heeft voor de uitwerking van onderhavig wetsvoorstel en/of het bestaande fiscale-eenheidsregime. De beantwoording van deze vraag is uiteraard afhankelijk van de definitieve vormgeving van het richtlijnvoorstel, maar naar verwachting zal het Nederlandse fiscale eenheidsregime niet door deze bepaling worden geraakt. Wel zal de bepaling voor hybride entiteiten voor vennootschappen die deel uitmaken van een fiscale eenheid, op dezelfde wijze overigens als voor vennootschappen die geen deel uitmaken van een fiscale eenheid, gevolgen kunnen hebben voor de winstbepaling.

De leden van de fractie van de PvdA vragen in hoeverre het onderhavige wetsvoorstel bestaande belastingverdragen doorkruist en daarbij in het bijzonder om in te gaan op open CV’s. Aangezien een open CV geen deel kan uitmaken van een fiscale eenheid, speelt een open CV in dit kader geen rol. Verder bestaat niet de indruk dat de bepalingen in het onderhavige wetsvoorstel bestaande belastingverdragen doorkruisen. De toewijzing van heffingsbevoegdheden aan Nederland onder de belastingverdragen ten aanzien van in Nederland gevestigde vennootschappen die deel kunnen uitmaken van een fiscale eenheid ondergaat geen wijziging ten gevolge van het onderhavige wetsvoorstel. Het wetsvoorstel brengt geen verandering in wie «inwoner» en «belastingplichtige» is.

De leden van de fracties van de SP en GroenLinks vragen in welk deel van het in de nota naar aanleiding van het verslag16 genoemde aantal jaarlijks afgegeven beschikkingen het fiscale-eenheidsregime wordt toegekend, dan wel afgewezen. Het in die nota genoemde aantal van ongeveer 9000 beschikkingen per jaar betreft het aantal toegewezen beschikkingen. Het aantal bij beschikking afgewezen aanvragen voor een fiscale eenheid ligt ten opzichte van dit aantal onder de één procent.

De leden van de fractie van het CDA vragen welk deel van de fiscale eenheden gestart wordt in de loop van het boekjaar. Met ingang van 1 januari 2003 is de mogelijkheid geïntroduceerd om op elk willekeurig moment in het jaar een bestaande dochtermaatschappij te voegen in of te ontvoegen uit een fiscale eenheid. Hier wordt in de praktijk veelvuldig gebruik van gemaakt. Gegevens over welk deel van de jaarlijks afgegeven 9000 beschikkingen een voeging gedurende een boekjaar betreft, zijn niet beschikbaar.

De leden van de fractie van de VVD vragen om een reactie op de opmerking van de NOB dat in voorkomende gevallen een volgtijdige samenloop van het voorgestelde artikel 15ac, achtste lid, van de Wet Vpb 1969 en de kwijtscheldingswinstvrijstelling tot gevolg zou kunnen hebben dat per saldo in het geheel geen verlies in aanmerking kan worden genomen. Overeenkomstig de suggestie van de NOB voorziet de – tegelijk met deze nota naar aanleiding van het nader verslag verzonden – tweede nota van wijziging in een aanpassing van de wettekst voor dergelijke gevallen.

Voorts heeft het lid Van Vliet gevraagd of kan worden bevestigd dat een (eventuele) opwaarderingswinst van een vordering ook valt onder de reikwijdte van het begrip «negatieve voordelen op een schuldvordering». Naar aanleiding van deze vraag wordt – met de tegelijk met deze nota naar aanleiding van het nader verslag verzonden tweede nota van wijziging – in het voorgestelde artikel 15ac, achtste lid, van de Wet Vpb 1969 tot uitdrukking gebracht dat ook de latere waardevermeerderingen van een schuldvordering bij het bepalen van de winst buiten aanmerking blijven voor zover deze een terugname vormt van een waardevermindering die eerder buiten aanmerking is gebleven.

De leden van de fractie van de PvdA vragen het kabinet om de incidentele verhoging van de Awf-premie te heroverwegen en om de tijdelijke dekking tevens in het domein van de vennootschapsbelasting te vinden. De incidentele verhoging van de Awf-premie is per 1 januari 2016 in werking getreden. Dit is voor 2016 een incidentele verhoging van € 122 miljoen. In 2018 en 2019 wordt de opbrengst van de vennootschapsbelasting taakstellend verhoogd. Met die opbrengst wordt in 2018 en 2019 de Awf-premie incidenteel verlaagd. Het kabinet is niet voornemens dit te herzien.

De leden van de fracties van SP en GroenLinks zijn enigszins teleurgesteld over het feit dat het kabinet blijkbaar niet in staat is een inschatting te geven van het budgettaire beslag van het fiscale-eenheidsregime. Deze leden vragen in hoeverre andere landen wel het budgettaire beslag van hun regimes, zoals het Franse intégration fiscale en het Britse group relief, weten. In tegenstelling tot in Nederland doen Britse bedrijven per entiteit aangifte, waardoor expliciet de verrekende verliezen binnen de groep geïdentificeerd kunnen worden. Uit de publicatie Corporation Tax Statistics van augustus 201517 blijkt dat er 99 miljard pond aan aftrek wordt gegeven vanwege group relief bij een bruto fiscale winst van 393 miljard pond inclusief het overige belastbaar inkomen en kapitaalinkomen. Hierbij past wel de duidelijke kanttekening dat deze bedragen zeker niet een-op-een omgezet kunnen worden in een budgettair beslag voor Nederland omdat de situaties onvoldoende vergelijkbaar zijn. Daarnaast zullen in een situatie zonder fiscale eenheid bedrijven gaan herstructureren (bijvoorbeeld juridisch fuseren) om ervoor te zorgen dat winsten en verliezen fiscaal binnen een (grotere) entiteit zullen vallen. Het betreffende gedragseffect is moeilijk in te schatten. Daarnaast zal een deel van de verliezen alsdan niet binnen de groep verrekend worden, maar bij de belastingplichtige zelf via carry-back of carry-forward. Met betrekking tot het Franse intégration fiscale zijn mij geen openbare gegevens bekend.

De leden van de fractie van D66 hebben kennisgenomen van het antwoord van het kabinet op het verzoek van deze leden om een nadere toelichting op de dekking van de geraamde derving door voorliggend wetsvoorstel. De budgettaire dekking komt in 2017 voor 159 miljoen euro uit de taakstelling voor maatregelen die volgen uit het «Base Erosion and Profit Shifting»-project (BEPS-project) dan wel, indien noodzakelijk, uit andere maatregelen binnen het Vpb-domein. De leden van de fractie van D66 vragen welke maatregelen kunnen worden genomen om de taakstelling te dekken in 2017, anders dan maatregelen die uit het BEPS-project volgen. Het kabinet zal op Prinsjesdag de voorgenomen maatregelen binnen het Vpb-domein ter invulling van de taakstelling naar de Tweede Kamer sturen.

De NOB vraagt om de in het wetsvoorstel opgenomen verplichting tot het afsluiten van het boekjaar te heroverwegen voor een zustermaatschappij die als aangewezen moeder in de loop van het boekjaar deel gaat uitmaken van een zuster-fiscale eenheid. Naar de mening van de NOB is de aangewezen moedermaatschappij in een zuster-fiscale eenheid niet vergelijkbaar met een dochtermaatschappij, maar veel meer met een «normale» moedermaatschappij in een reguliere (binnenlandse) fiscale eenheid, waarvoor een dergelijke verplichting ook niet geldt.

Het onderhavige wetsvoorstel heeft als uitgangspunt bij de zogenoemde zuster-fiscale eenheden dat voor de vergelijking met de reguliere binnenlandse fiscale eenheden de buitenlandse topmaatschappij als de moedervennootschap wordt gezien. Dit uitgangspunt is mede terug te vinden in de rechtsvormeis waaraan de zustervennootschap moet voldoen; deze komt overeen met de rechtsvormeis die in een reguliere binnenlandse fiscale eenheid aan een dochtermaatschappij wordt gesteld. Voornoemd uitgangspunt heeft als consequentie dat bij het eerste verzoek voor een zuster-fiscale eenheid, waarbij één van de zustervennootschappen als moedermaatschappij aangewezen moet worden, alle te voegen vennootschappen hun fiscale boekjaar moeten sluiten. Hiermee wordt bijvoorbeeld voorkomen dat verliezen van de aangewezen moedermaatschappij van vóór de voeging worden verrekend met winsten van de te voegen zustermaatschappij van na de voeging. Wordt er in enig later jaar – in de loop van het boekjaar – een dochtermaatschappij of nieuwe zustervennootschap gevoegd in de bestaande zuster-fiscale eenheid, dan hoeft alleen van die nieuw te voegen vennootschappen het fiscale boekjaar te worden afgesloten.

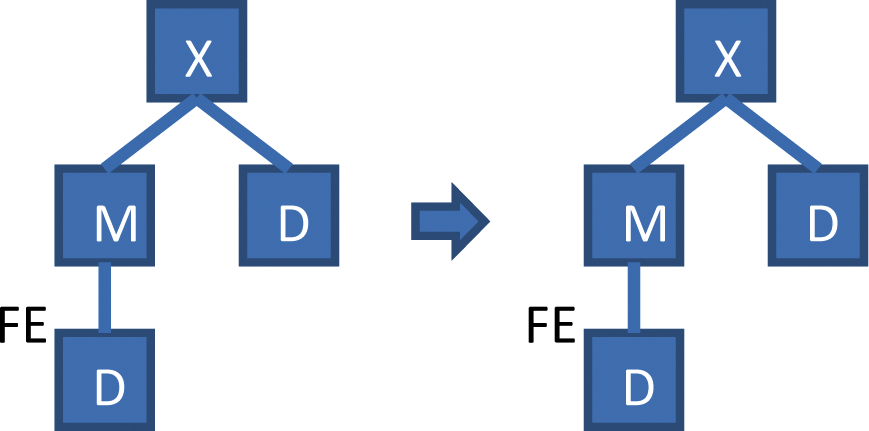

De NOB schetst de situatie waarin een bestaande (reguliere) fiscale eenheid tussen een moeder- (M) en dochtermaatschappij (D1) in de loop van het boekjaar transformeert in een zuster-fiscale eenheid doordat in de bestaande fiscale eenheid een zustermaatschappij (D2) wordt gevoegd waarvan de aandelen worden gehouden door de aandeelhouder van de moedermaatschappij (figuur 1).

Figuur 1

In een dergelijke situatie moet zowel D2 als M haar boekjaar afsluiten ingevolge artikel 7, vierde lid, van de Wet Vpb 1969. Die verplichting voor M heeft niet tot gevolg dat de bestaande fiscale eenheid ten aanzien van reeds gevoegde dochtermaatschappij D1 (automatisch) verbreekt omdat door D1 niet meer zou worden voldaan aan de boekjaareis, dit in antwoord op de vraag van de NOB. De boekjaareis houdt namelijk in dat het fiscale-eenheidsregime slechts toepassing vindt «indien de tijdvakken waarover de belasting wordt geheven voor beide belastingplichtigen samenvallen, met dien verstande dat een gedeelte van een boekjaar dat ingevolge artikel 7, vierde lid, als afzonderlijk jaar wordt aangemerkt voor de toepassing van dit onderdeel niet als afzonderlijk tijdvak wordt aangemerkt».18 Uit de zinsnede die begint met «met dien verstande» volgt dat de uit artikel 7, vierde lid, van de Wet Vpb 1969 voortvloeiende verplichting tot afsluiten van het boekjaar bij voeging in de loop van het boekjaar voor de al tot de fiscale eenheid behorende dochter(s) – in bovenstaand voorbeeld D1 – niet tot gevolg heeft dat niet meer wordt voldaan aan de boekjaareis. Dat in de slotzin van het voorgestelde tweede lid van artikel 15 van de Wet Vpb 1969 ter voorkoming van mogelijke onduidelijkheid is opgenomen dat de aangewezen moedermaatschappij, net als voor dochtermaatschappijen geldt, direct voorafgaande aan de totstandkoming van de fiscale eenheid haar boekjaar afsluit, doet geen afbreuk aan het voorgaande. De door de NOB voorgestelde faciliteit in het BFE 2003 is daarom niet nodig.

De NOB schetst de situatie van een tussen een in Nederland gevestigde moedermaatschappij en kleindochtermaatschappij gesitueerde tussenmaatschappij (T) die in Nederland op enig tijdstip een vaste inrichting krijgt. Voor deze situatie kan worden bevestigd dat voor het voortbestaan van de fiscale eenheid tussen de betreffende moedermaatschappij en kleindochtermaatschappij binnen drie maanden na het buitenlands belastingplichtig worden van T een afzonderlijk verzoek voor voeging van T (voor zover het de vaste inrichting betreft) in de bestaande fiscale eenheid (vanaf het moment van buitenlands belastingplichtig worden van T) moet worden gedaan.

De NOB vraagt er in dit kader aandacht voor dat niet in alle situaties glashelder is of en vanaf welk tijdstip sprake is van een vaste inrichting. De NOB geeft hierbij als voorbeeld een tussenmaatschappij waarbij eerst in een later jaar geconstateerd wordt dat deze een vaste inrichting heeft. Hierdoor zou het vereiste verzoek voor een aansluitende fiscale eenheid wellicht niet tijdig worden gedaan. Naar mijn inschatting zal deze situatie zich niet veelvuldig voordoen. Als de fiscale duiding van bepaalde feiten voor de belastingplichtige niet duidelijk is, kan deze de situatie aan de inspecteur voorleggen. Via een Advance Tax Ruling (ATR) kan vervolgens de onzekerheid, bijvoorbeeld over de aanwezigheid van een vaste inrichting, worden weggenomen.

De NOB schetst de situatie waarin de tussenmaatschappij van een zogenoemde Papillon-fiscale eenheid een in Nederland gelegen onroerende zaak aankoopt. Door deze aankoop ontstaat er een (fictieve) vaste inrichting van die vennootschap, waardoor deze niet meer als tussenmaatschappij kwalificeert. De fiscale eenheid kan echter voortgezet worden als er verzocht wordt om voeging van de buitenlands belastingplichtige voor zover het de vaste inrichting betreft. Ook dan zal de deelneming in de voormalige tussenmaatschappij en nu buitenlands belastingplichtige vennootschap op de balans van de moedermaatschappij zichtbaar blijven, waardoor er naar mijn mening geen negatieve gevolgen zullen optreden met betrekking tot een «goodwill-gat» of het opgeofferde bedrag. De NOB ziet deze gevolgen wel en ziet daarin in voorkomende gevallen een belemmering van het vrije kapitaalverkeer in de EU. Op basis van het voorgaande wordt de vrees van de NOB voor een dergelijke belemmering niet gedeeld.

Overigens wijs ik er op dat de deelneming in en een vordering op deze buitenlands belastingplichtige kunnen vallen onder de voorgestelde bepalingen van de artikelen 13d, negende lid, 13l, vierde lid, en 15ac, achtste lid van de Wet Vpb 1969.

De NOB meent dat het de voorkeur had gehad om de gelijkstelling met de reguliere (binnenlandse) fiscale eenheid consistent te handhaven en dus geen fictieve verbrekingen aan te nemen, waarop weer verzachtingen moeten worden aangebracht, maar slechts waar nodig specifieke inbreuken te maken op de gelijkstelling. Indien echter toch inbreuken worden gemaakt op dit uitgangspunt, zou het volgens de NOB ook goed denkbaar zijn om op pragmatische gronden inbreuken in het voordeel van belastingplichtigen door te voeren.

Bij de vormgeving van het wetsvoorstel en de nota van wijziging is gekozen voor een zo gelijk mogelijke behandeling van reguliere «volledig binnenlandse» fiscale eenheden enerzijds en fiscale eenheden waarbij een top- of tussenmaatschappij in de structuur is opgenomen anderzijds. Omdat voor bepaalde herstructureringsgevallen de behoefte bestaat om nadere voorwaarden te stellen aan de voortzetting van de fiscale eenheid, is ervoor gekozen om voor een aantal situaties expliciet te regelen dat de fiscale eenheid eindigt ingeval er voor of na de herstructurering sprake is van een situatie met een topmaatschappij. Voor bepaalde, nader omschreven, gevallen waarin direct aansluitend een fiscale eenheid tot stand komt, zal in samenhang hiermee in het Besluit fiscale eenheid 2003 worden geregeld dat verschillende met de beëindiging van de fiscale eenheid samenhangende bepalingen geen toepassing vinden voor zover de samenstelling van de fiscale eenheid voor wat betreft de daarin opgenomen maatschappijen voor en na de herstructurering niet verandert. De fiscaal geruisloze voortzetting wordt hierbij beperkt tot gevallen waarin de fiscale eenheid ten aanzien van een maatschappij niet zou zijn beëindigd wanneer de topmaatschappij en eventuele tussenmaatschappijen in Nederland zouden zijn gevestigd en als moedermaatschappij, onderscheidenlijk dochtermaatschappij, deel zouden uitmaken van de fiscale eenheid. Deze wijziging maakt het mogelijk om – indien nodig – nadere voorwaarden op te nemen voor de fiscaal geruisloze voortzetting van de fiscale eenheid. Aldus wordt bij herstructureringen een zoveel mogelijk materieel gelijke behandeling bereikt tussen een zuster-fiscale eenheid en een reguliere fiscale eenheid. Een door de NOB genoemde gunstigere behandeling van een zuster-fiscale eenheid ten opzichte van een reguliere «volledig binnenlandse» fiscale eenheid acht ik in beginsel niet wenselijk.

De NOB vraagt naar het in het Weekblad Fiscaal Recht gepubliceerde artikel «Verliesverrekening bij ontvoeging van clustermaatschappijen» van De Groot en Suvaal19, en de daarin door deze auteurs gesignaleerde knelpunten en suggesties. Het gaat daarbij om situaties waarin een bestaande reguliere fiscale eenheid met onverrekende verliezen of een zuster-fiscale eenheid met onverrekende verliezen wordt opgenomen in een nieuwe fiscale eenheid. De gesignaleerde knelpunten zouden zich voordoen als er vervolgens maatschappijen behorend tot de oude fiscale eenheid uit de nieuwe fiscale eenheid worden ontvoegd.

Bestaande reguliere fiscale eenheid

Voor wat betreft een bestaande reguliere fiscale eenheid kunnen de door De Groot en Suvaal gesignaleerde knelpunten zich naar de letter van de wet inderdaad voordoen. Deze knelpunten worden overigens niet veroorzaakt door het huidige wetsvoorstel, maar zijn een gevolg van de huidige wettelijke regeling, die geldt vanaf 1 januari 2003. Indien een bestaande fiscale eenheid met onverrekende verliezen wordt opgenomen in een nieuwe fiscale eenheid en er vervolgens maatschappijen behorend tot de oude fiscale eenheid worden ontvoegd, blijven de verliezen van de oude fiscale eenheid als voorvoegingsverliezen achter bij de oude moedermaatschappij. In voorkomende gevallen ben ik echter bereid bij een ontvoeging van een maatschappij van de oude fiscale eenheid met toepassing van de hardheidsclausule op een gezamenlijk verzoek van de oude moedermaatschappij en haar oorspronkelijke dochter(s) de verliezen geleden door de betreffende maatschappij(en) aan haar mee te geven. Dit zal te zijner tijd in het aan te passen besluit van 14 december 2010, nr. DGB2010/4620M, zoals laatstelijk gewijzigd bij besluit van 16 december 2014, nr. BLKB2014/2137M, Staatscourant 2014, nr. 38029, worden geregeld.

Zuster-fiscale eenheid

Het artikel van De Groot en Suvaal is gebaseerd op de tekst van het wetsvoorstel, zoals dit bij uw Kamer is ingediend. Juist op het punt van het wijzigen van de structuur van een zuster-fiscale eenheid zijn er via de nota van wijziging20 – en de tegelijkertijd overgelegde conceptvoortzettingsbepaling voor het BFE 2003 – aanzienlijke wijzigingen doorgevoerd. De in de nota van wijziging opgenomen aanpassingen van het voorgestelde artikel 15, tiende en veertiende lid, van de Wet Vpb 1969 zien op de gevolgen van herstructureringen. Het gaat hierbij om gevallen waarin voor of na de herstructurering sprake is van een zuster-fiscale eenheid. Voor een aantal situaties is nu expliciet geregeld dat de fiscale eenheid eindigt. Voor bepaalde gevallen waarin direct aansluitend een fiscale eenheid tot stand komt, zal een voortzettingsbepaling in het BFE 2003 worden opgenomen. Hierin zal, overeenkomstig de bij de nota van wijziging overlegde conceptbepaling, ook een expliciete regeling worden opgenomen voor het toerekenen van de onverrekende verliezen aan de onderscheiden maatschappijen bij een latere ontvoeging.

Het door De Groot en Suvaal beschreven geval van uitbreiding van een zuster-fiscale eenheid valt echter niet onder de hierboven bedoelde situaties waarvoor expliciet een verbreking is geregeld. Hun voorbeeld valt dan ook niet onder de in het BFE 2003 op te nemen voortzettingsbepaling, maar zal worden opgelost door het hiervoor bedoelde hardheidsclausulebeleid voor het meegeven van verliezen na uitbreiding van een fiscale eenheid.

De NOB verzoekt tevens om te verduidelijken wat in artikel 15ac, achtste lid, van de Wet Vpb 1969 moet worden verstaan onder «of een soortgelijk vermogensbestanddeel». Het gaat hierbij om een vermogensbestanddeel dat «schuldvorderingachtig» is. Het zuiver verhuren van onroerende zaken valt daar niet onder.

Op verzoek van de leden van de fractie van het CDA, het lid Van Vliet en de NOB wordt ten slotte ingegaan op de conclusies en aanbevelingen uit het in het Weekblad Fiscaal Recht gepubliceerde artikel van de heer Suvaal over de samenloop van het aangepaste regime voor de fiscale eenheid met de regeling inzake de aftrekbeperking bovenmatige deelnemingsrente. Dit geschiedt mede aan de hand van enkele voorbeelden en casussen die in het artikel zijn geschetst.

De suggestie van de auteur om in de – in het voorgestelde artikel 15, vijfde lid, van de Wet Vpb 1969 opgenomen – definitie voor tussenmaatschappij de voorwaarde op te nemen dat de tussenmaatschappij (A) onmiddellijk aandelen heeft in een belastingplichtige (X) waardoor de moedermaatschappij van de fiscale eenheid (Y) ten aanzien van X voldoet aan de bezitseis van artikel 15, eerste lid, van de Wet Vpb 1969, wordt niet overgenomen. Bij een dergelijke voorwaarde zou A bijvoorbeeld niet als tussenmaatschappij kunnen kwalificeren indien A alle aandelen heeft in een andere tussenmaatschappij (B) en B alle aandelen heeft in X. Een voeging tussen Y en X zou dan niet mogelijk zijn. Op basis van de voorgestelde wettekst – artikel 15, derde lid, onderdeel b, van de Wet Vpb 1969 in samenhang met artikel 15, vijfde lid, onderdeel d, van de Wet Vpb 1969 – is een voeging tussen Y en X in een dergelijke situatie wel mogelijk.

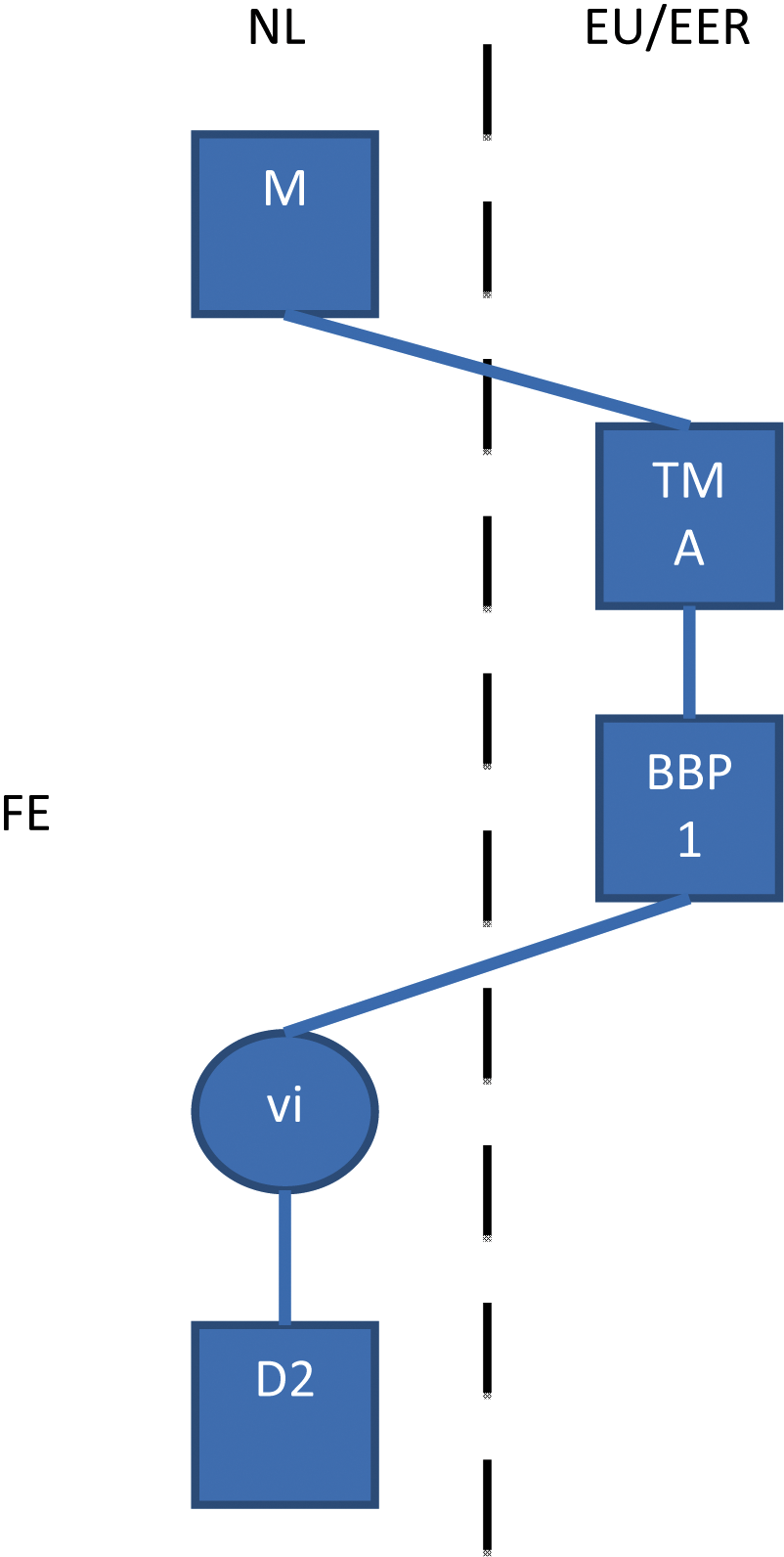

In figuur 12 uit de memorie van toelichting bij onderhavig wetsvoorstel is een situatie geschetst waarin een – binnen de EU/EER gevestigde – buitenlands belastingplichtige vennootschap met een vaste inrichting in Nederland een deelneming heeft in een tussenmaatschappij, en waarbij die deelneming niet behoort tot het vermogen van de in Nederland aanwezige vaste inrichting van de buitenlands belastingplichtige vennootschap.21 De deelneming in de tussenmaatschappij behoort dan tot het vermogen van het (buitenlandse) hoofdhuis van de buitenlands belastingplichtige vennootschap. Ik kan bevestigen dat in een dergelijke situatie ten aanzien van die deelneming het voorgestelde artikel 13l, vierde lid, tweede volzin, van de Wet Vpb 1969 niet van toepassing is. De deelneming behoort dan immers niet tot het deel van het vermogen van die buitenlands belastingplichtige vennootschap dat deel uitmaakt van de fiscale eenheid, zijnde het vermogen van de in Nederland aanwezige vaste inrichting.

Verder dienen de in het voorgestelde artikel 13l, vierde lid, tweede volzin, van de Wet Vpb 1969 genoemde limieten per deelneming in een tussenmaatschappij te worden toegepast. Dit kan worden toegelicht aan de hand van het volgende voorbeeld.

Figuur 2

In de geschetste situatie vindt het voorgestelde artikel 13l, vierde lid, tweede volzin, van de Wet Vpb 1969 als volgt toepassing.

Met betrekking tot de deelneming in tussenmaatschappij B wordt voor de bepaling van de deelnemingsschuld de boekwaarde van het eigen vermogen van de fiscale eenheid verminderd met het laagste van de twee volgende bedragen:

a. het bedrag van het eigen vermogen van D3 plus het eigen vermogen van D4;

b. het bedrag van de verkrijgingsprijs van de deelneming in tussenmaatschappij B dat ingevolge artikel 13l, vijfde of tiende lid, van de Wet Vpb 1969 buiten aanmerking blijft.

Met betrekking tot de deelneming in tussenmaatschappij A wordt voor de bepaling van de deelnemingsschuld de boekwaarde van het eigen vermogen van de fiscale eenheid verminderd met het laagste van de twee volgende bedragen:

a. het bedrag van het eigen vermogen van D1 dat bestaat uit het geconsolideerde vermogen van D1 met D2 (het eigen vermogen van D3 en D4 wordt niet apart meegeteld aangezien de deelnemingen in D3 en D4 niet door tussenmaatschappij A onmiddellijk, of tussenmaatschappij A middellijk via (uitsluitend) een of meer andere tussenmaatschappijen, worden gehouden);

b. het bedrag van de verkrijgingsprijs van de deelneming in tussenmaatschappij A dat ingevolge artikel 13l, vijfde of tiende lid, van de Wet Vpb 1969 buiten aanmerking blijft.

De in het voorgestelde artikel 13l, vierde lid, tweede volzin, onderdeel a, van de Wet Vpb 1969 opgenomen tussenzin «of via een andere tussenmaatschappij» ziet dus op de situatie dat een tussenmaatschappij onmiddellijk aandelen bezit in een andere tussenmaatschappij. In het geschetste voorbeeld zou dit bijvoorbeeld het geval zijn als tussenmaatschappij B de aandelen in D3 niet onmiddellijk in bezit heeft, maar tussenmaatschappij B alle aandelen bezit in een andere tussenmaatschappij (C) en C alle aandelen bezit in D3.

De tegelijk met deze nota naar aanleiding van het nader verslag verzonden tweede nota van wijziging bevat nog een wijziging van het voorgestelde artikel 13l, vierde lid, tweede volzin, onderdeel a, van de Wet Vpb 1969 op grond waarvan het totaalbedrag aan eigen vermogen ten minste nihil bedraagt. Het is niet in overeenstemming met de ratio van de regeling inzake de aftrekbeperking van bovenmatige deelnemingsrente om een negatief eigen vermogen van de (klein)dochtermaatschappij te laten resulteren in een opwaartse correctie van het eigen vermogen voor de toepassing van artikel 13l van de Wet Vpb 1969. Ook bij een voeging van een (klein)dochtermaatschappij met een negatief eigen vermogen in een reguliere fiscale eenheid vindt er geen opwaartse correctie plaats.

Ik kan bevestigen dat het voorgestelde artikel 13l, vierde lid, derde volzin, van de Wet Vpb 1969 uiteen valt in de volgende drie stappen:

1. Het van overeenkomstige toepassing zijn van het voorgestelde artikel 13l, vierde lid, tweede volzin, van de Wet Vpb 1969 op een deelneming in een buitenlands belastingplichtige dochtermaatschappij betekent dat de boekwaarde van het eigen vermogen van de fiscale eenheid wordt verminderd met het laagste van de twee volgende bedragen:

a. Het bedrag van het eigen vermogen van elke vennootschap die deel uitmaakt van dezelfde fiscale eenheid als de belastingplichtige, naar rato van het door die buitenlands belastingplichtige dochtermaatschappij onmiddellijk gehouden aandelenbezit in die vennootschap, rekening houdend met eventueel aan dat aandelenbezit verbonden bijzondere rechten. Dit geldt ook voor het eigen vermogen van een vennootschap die door die buitenlandse belastingplichtige dochtermaatschappij wordt gehouden via een of meer andere buitenlands belastingplichtige dochtermaatschappijen dan wel via een of meer tussenmaatschappijen, voor zover de aandelen in die dochter- of tussenmaatschappij niet behoren tot het vermogen van de in Nederland aanwezige vaste inrichting.22

b. Het bedrag van de verkrijgingsprijs van de deelneming in de buitenlands belastingplichtige dochtermaatschappij dat ingevolge artikel 13l, vijfde of tiende lid, van de Wet Vpb 1969 buiten aanmerking blijft.

2. Naast het ingevolge stap 1 in mindering te brengen eigen vermogen van de van de fiscale eenheid deel uitmakende vennootschappen wordt onder het eigen vermogen, bedoeld in de tweede volzin, onderdeel a, mede begrepen het vermogen van de in Nederland aanwezige vaste inrichting van een buitenlands belastingplichtige dochtermaatschappij.

3. Omdat het bedrag van het eigen vermogen van eventuele (achterklein)dochtermaatschappij(en) waarvan de aandelen behoren tot de in Nederland aanwezige vaste inrichting van een van de fiscale eenheid deel uitmakende buitenlands belastingplichtige dochtermaatschappij anders twee keer in aanmerking zou worden genomen, is aan het slot van het voorgestelde artikel 13l, vierde lid, derde volzin, van de Wet Vpb 1969 een zinsnede opgenomen om dubbeltellingen te vermijden. Het ingevolge stap 2 in aanmerking te nemen vermogen van de in Nederland aanwezige vaste inrichting van de buitenlands belastingplichtige dochtermaatschappij wordt verminderd voor zover dit vermogen reeds ingevolge stap 1 in aanmerking wordt genomen. De tegelijk met deze nota naar aanleiding van het nader verslag verzonden tweede nota van wijziging bevat – overeenkomstig de aanbeveling van de auteur – nog een verduidelijking van de wettekst door de zinsnede «de overeenkomstige toepassing van» toe te voegen.

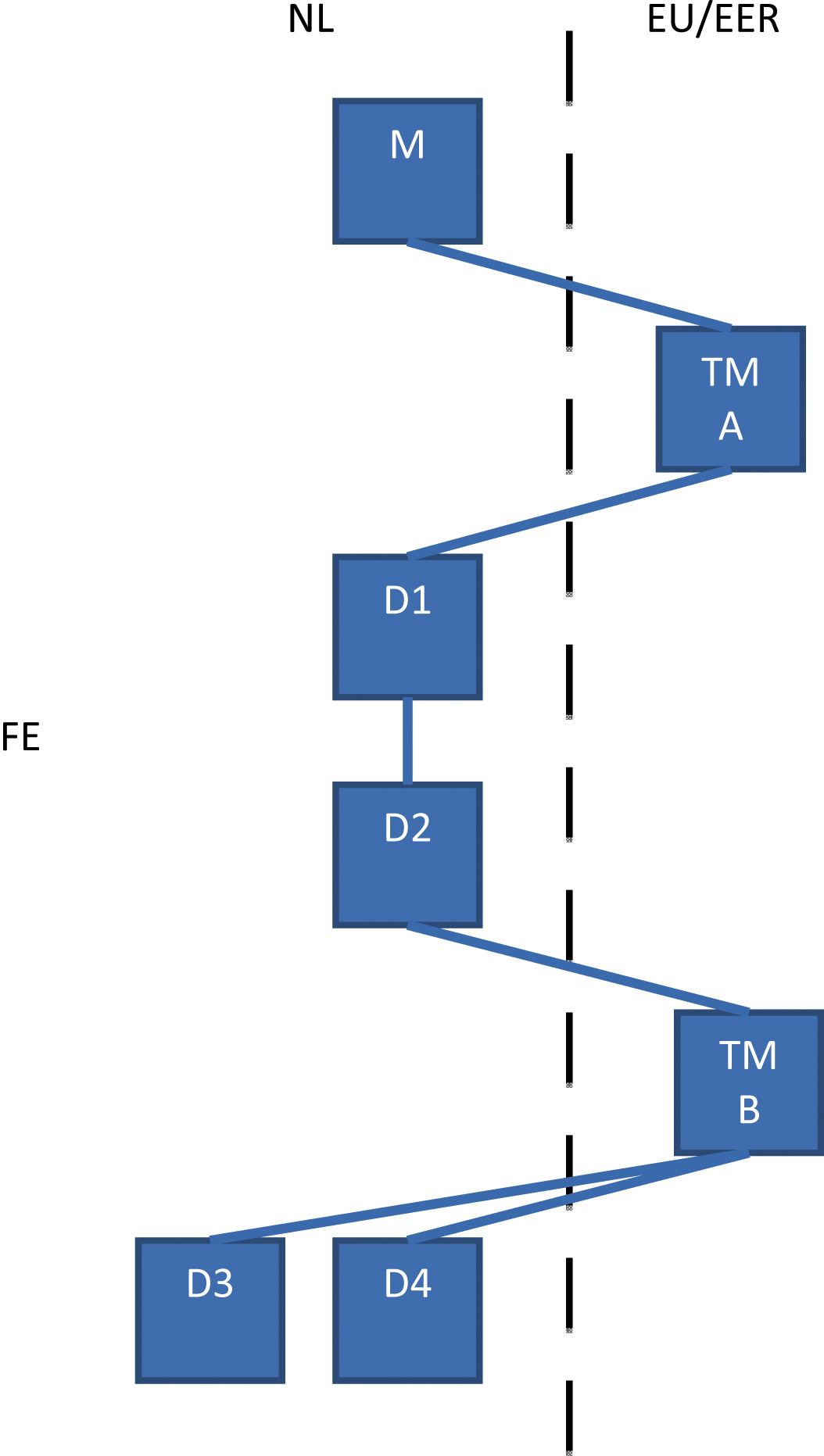

Ook het voorgestelde artikel 13l, vierde lid, derde volzin, van de Wet Vpb 1969 wordt per deelneming in een buitenlands belastingplichtig lichaam toegepast. Dit kan worden toegelicht aan de hand van het volgende voorbeeld.

Figuur 3

In deze situatie vindt het voorgestelde artikel 13l, vierde lid, derde volzin, van de Wet Vpb 1969 met betrekking tot de deelneming in BBP 1 als volgt toepassing. Voor de bepaling van de deelnemingsschuld wordt de boekwaarde van het eigen vermogen van de fiscale eenheid verminderd met het laagste van de volgende twee bedragen:

a. Het bedrag van het vermogen van de in Nederland aanwezige vaste inrichting van BBP 1 dat bestaat uit het geconsolideerde vermogen van die vaste inrichting en van D2 (het eigen vermogen van D3 wordt niet apart meegeteld aangezien de deelneming in tussenmaatschappij B niet onmiddellijk door BBP 1 wordt gehouden);

b. Het bedrag van de verkrijgingsprijs van de deelneming in BBP 1 dat ingevolge artikel 13l, vijfde of tiende lid, van de Wet Vpb 1969 buiten aanmerking blijft.

Indien in de in figuur 3 geschetste situatie D2 afwezig zou zijn, worden de aandelen in tussenmaatschappij B wel «onmiddellijk» door BBP 1 gehouden. Er zijn dan twee mogelijkheden.

Indien de aandelen in tussenmaatschappij B behoren tot het vermogen van de in Nederland aanwezige vaste inrichting van BBP 1, wordt ook in dat geval het eigen vermogen van D3 niet apart meegeteld. Ter zake van de deelneming in tussenmaatschappij B is dan het voorgestelde artikel 13l, vierde lid, tweede volzin, van de Wet Vpb 1969 van toepassing.

Indien de aandelen in tussenmaatschappij B niet behoren tot het vermogen van de in Nederland aanwezige vaste inrichting van BBP 1, maar tot het hoofdhuis van BBP 1, vindt het voorgestelde artikel 13l, vierde lid, derde volzin, van de Wet Vpb 1969 met betrekking tot de deelneming in BBP 1 als volgt toepassing. Voor de bepaling van de deelnemingsschuld wordt de boekwaarde van het eigen vermogen van de fiscale eenheid verminderd met het laagste van de twee volgende bedragen:

a. het bedrag van het vermogen van de in Nederland aanwezige vaste inrichting van BBP 1 plus het eigen vermogen van D3 (het eigen vermogen van D3 wordt nu wel apart meegeteld aangezien de deelneming in tussenmaatschappij B onmiddellijk door BBP 1 wordt gehouden en die deelneming niet behoort tot de in Nederland aanwezige vaste inrichting van BBP 123);

b. Het bedrag van de verkrijgingsprijs van de deelneming in BBP 1 dat ingevolge artikel 13l, vijfde of tiende lid, van de Wet Vpb 1969 buiten aanmerking blijft.

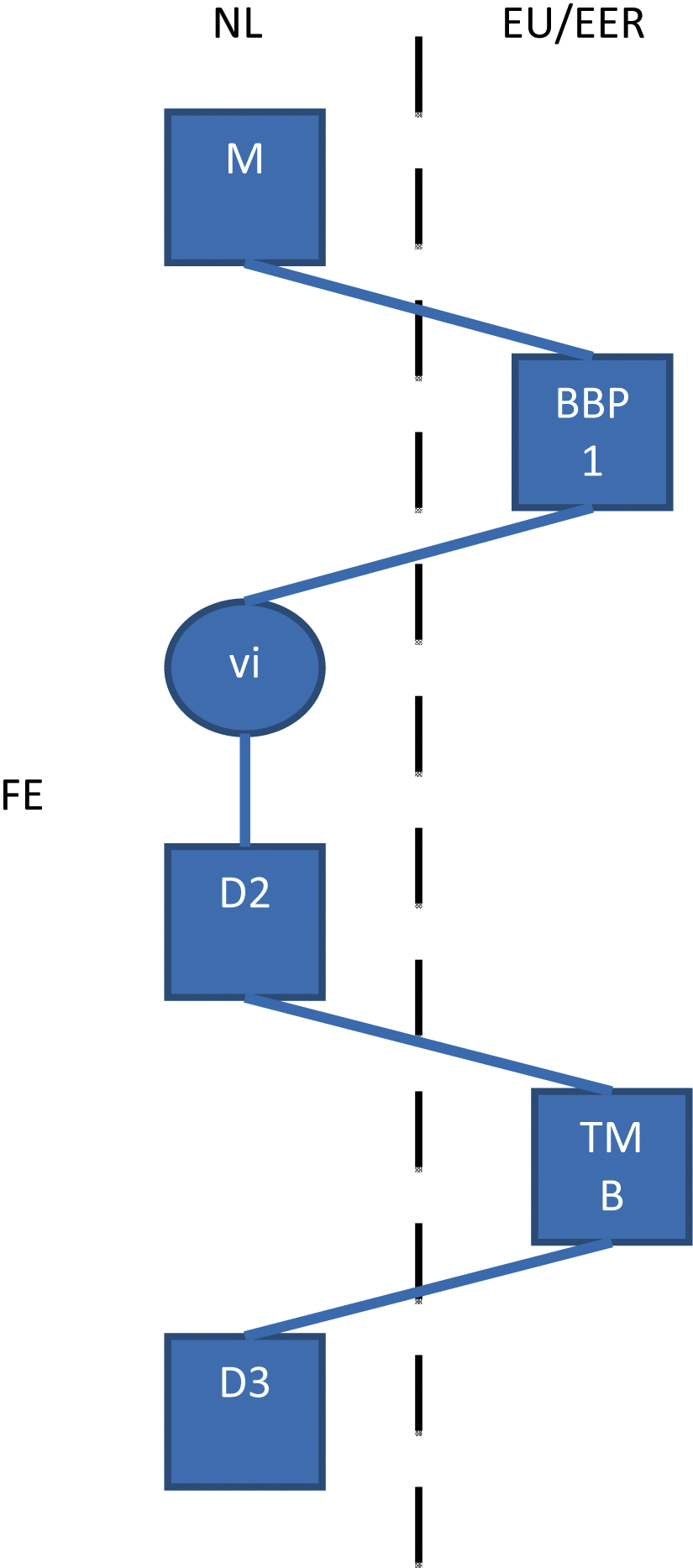

Aangezien het voorgestelde artikel 13l, vierde lid, tweede en derde volzin, van de Wet Vpb 1969 per deelneming in een tussenmaatschappij respectievelijk in een buitenlands belastingplichtige dochtermaatschappij wordt toegepast, vindt er geen dubbeltelling als gevolg van samenloop tussen de tweede en derde volzin plaats. Wel treedt er een vorm van samenloop op in de volgende situatie.

Figuur 4

In de geschetste situatie is sprake van een deelneming in tussenmaatschappij A waarop het voorgestelde artikel 13l, vierde lid, tweede volzin, van de Wet Vpb 1969 van toepassing is. Omdat BBP 1 deel uitmaakt van de fiscale eenheid zou dan ingevolge de tekst van dat artikel het volledige eigen vermogen van BBP 1 in aanmerking moeten worden genomen voor de toepassing van de in onderdeel a genoemde limiet. Aangezien BBP 1 echter slechts deel uitmaakt van de fiscale eenheid voor zover het de in Nederland aanwezige vaste inrichting betreft, ontmoet het geen bezwaar indien in dat geval alleen het vermogen van de in Nederland aanwezige vaste inrichting van BBP 1, inclusief het geconsolideerde vermogen van eventuele (achterklein)dochtermaatschappijen die van dezelfde fiscale eenheid deel uitmaken, in aanmerking wordt genomen voor de toepassing van de in onderdeel a genoemde limiet. Met betrekking tot de deelneming in tussenmaatschappij A vindt het voorgestelde artikel 13l, vierde lid, tweede volzin, van de Wet Vpb 1969 dan als volgt toepassing. Voor de bepaling van de deelnemingsschuld wordt de boekwaarde van het eigen vermogen van de fiscale eenheid verminderd met het laagste van de volgende twee bedragen:

a. Het bedrag van het vermogen van de in Nederland aanwezige vaste inrichting van BBP 1 dat bestaat uit het geconsolideerde vermogen van die vaste inrichting en van D2;

b. Het bedrag van de verkrijgingsprijs van de deelneming in tussenmaatschappij A dat ingevolge artikel 13l, vijfde of tiende lid, van de Wet Vpb 1969 buiten aanmerking blijft.

De Staatssecretaris van Financiën, E.D. Wiebes

B. Suvaal, Art. 13l en de Wet aanpassing fiscale eenheid – over samenloop, dubbeltellingen, volzinnen en limieten, Weekblad Fiscaal Recht 2016/13.

Hof Amsterdam 11 december 2014, nr. 11/00180bis, ECLI:NL:GHAMS:2014:5186, Hof Amsterdam 11 december 2014, nr. 11/00587bis, ECLI:NL:GHAMS:2014:5185, en Hof Amsterdam 11 december 2014, nr. 11/00824bis, ECLI:NL:GHAMS:2014:5184.

Besluit van de Staatssecretaris van Financiën van 16 december 2014 tot wijziging van het besluit van 14 december 2010, nr. DGB2010/4620M, Staatscourant 2010, 20684 (Stcrt. 2014, 38029).

Zowel fiscale eenheden die op basis van de huidige wettekst tot stand zijn gekomen als fiscale eenheden die op basis van het beleidsbesluit tot stand zijn gekomen.

De verzachting zou volgens de NOB kunnen inhouden dat bij certificering via een Nederlandse rechtspersoon (stichting, bv etc.) een fiscale eenheid wel mogelijk is, mits aan het materiële zeggenschapscriterium zoals geformuleerd in het STAK-arrest is voldaan. Om niet in strijd te komen met het EU-recht, moet deze mogelijkheid – aldus de NOB – ook worden opengesteld voor certificering via een met een Nederlandse rechtspersoon vergelijkbare buitenlandse rechtsvorm. In beide gevallen kan volgens de NOB – teneinde tegemoet te komen aan de geconstateerde uitvoeringstechnische problemen – de bewijslast voor het voldoen aan het materiële zeggenschapscriterium bij de belastingplichtige worden gelegd.

Voorstel voor een richtlijn van de Raad tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken die de werking van de interne markt rechtstreeks schaden (COM (2016) 26).

Het voorgestelde artikel 15, vierde lid, onderdeel a, van de Wet Vpb 1969 dat overeenkomt met het huidige artikel 15, derde lid, onderdeel a, van de Wet Vpb 1969.

I.M. de Groot en B. Suvaal, Verliesverrekening bij ontvoeging van clustermaatschappijen, Weekblad Fiscaal Recht 2016/66.

Bij de overeenkomstige toepassing van de nieuwe tweede volzin op een deelneming in een buitenlands belastingplichtige dochtermaatschappij is de zinsnede «of via een andere tussenmaatschappij» alleen van betekenis voor zover de aandelen in een andere buitenlands belastingplichtige dochtermaatschappij of de aandelen in een tussenmaatschappij niet behoren tot het vermogen van de in Nederland aanwezige vaste inrichting. Indien de deelneming in de andere buitenlands belastingplichtige dochtermaatschappij, of de deelneming in de tussenmaatschappij, behoort tot het vermogen van de in Nederland aanwezige vaste inrichting is ter zake van die deelneming het voorgestelde artikel 13l, vierde lid, derde respectievelijk tweede volzin, van de Wet Vpb 1969 van toepassing.

Hetzelfde is het geval indien in dat geval tussenmaatschappij B geen tussenmaatschappij zou zijn, maar een buitenlands belastingplichtige dochtermaatschappij (BBP 2) waarvan de aandelen behoren tot het vermogen van het hoofdhuis van BBP 1.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34323-9.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.