Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34300-IX nr. 9 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 28 september 2015

De vaste commissie voor Financiën, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 21 september 2015 voorgelegd aan de Minister van Financiën. Bij brief van 25 zijn ze door de Minister van Financiën beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De voorzitter van de commissie, Duisenberg

De griffier van de commissie, Berck

Vraag 1

Wat is de stand van zaken met betrekking tot de korte termijn acties van de kapitaalmarktunie (te weten securitisaties en prospectusrichtlijn)? Welke voorstellen worden in 2016 voorgelegd c.q. uitgevoerd?

Antwoord op vraag 1

De Europese Commissie komt naar verwachting 30 september met het Actieplan kapitaalmarktunie. Onderdeel van de voorstellen voor een kapitaalmarktunie is een raamwerk voor eenvoudige, transparante en gestandaardiseerde securitisaties. Eurocommissaris Jonathan Hill heeft onlangs aangekondigd op 30 september de securitisatievoorstellen te publiceren. Naar verwachting zullen de concrete voorstellen voor de prospectusrichtlijn ook snel volgen. Na publicatie van concrete voorstellen zullen de Europese onderhandelingen starten. Het is op voorhand niet te zeggen wanneer de onderhandelingen afgerond zullen zijn.

Vraag 2

Wat is de exacte planning voor de brief over de voornemens met betrekking tot ASR die in het najaar zal verschijnen?

Antwoord op vraag 2

Naar verwachting ontvangt de Tweede Kamer een brief hierover voor het einde van dit jaar. Het is niet mogelijk om een precieze datum te noemen.

Vraag 3

Waarom wordt er in de planning van de beleidsdoorlichtingen bij alle beleidsartikelen uitgegaan van eens per 7 jaar, terwijl het in ieder geval eens in de 4 tot 7 jaar moet plaats vinden? Waarom gaat het altijd op de maximumtermijn?

Antwoord op vraag 3

In de opgenomen planning van de beleidsdoorlichtingen zijn een aantal factoren bepalend. Met name wordt gekeken naar reeds uitgevoerde evaluaties en onderzoeken, de beschikbare capaciteit en het aansluiten bij natuurlijke momenten in de beleidscyclus. Zodoende vindt, om aan te sluiten bij de vorming van een nieuwe kabinet, eens in de vier jaar een beleidsdoorlichting plaats van de nationale schuld. Dit gold ook voor begrotingsbeleid toen dit onderdeel was van de beleidsartikelen. Bij andere artikelen zoals Financiële Markten zijn andere grote evaluaties en onderzoeken uitgevoerd. Een voorbeeld hiervan is de parlementaire enquête Financieel Stelsel. Daarom is voor dit artikel gekozen voor de maximumtermijn. Gemiddeld genomen worden beleidsdoorlichtingen van Financiën eens in de vijf en zes jaar uitgevoerd.

Vraag 4

Klopt het dat het doel is om de vastgoedportefeuille op de middellange termijn af te bouwen? Wat wordt bedoeld met de middellange termijn? In hoeverre kan dit verantwoord worden versneld?

Antwoord op vraag 4

Propertize heeft een afbouwplan opgesteld waarmee het in tien jaar zijn portefeuille aan vastgoed en vastgoedfinancieringen zo goed mogelijk afbouwt met als doel een zo hoog verkoopprijs te realiseren. Propertize is hier begin 2014 mee gestart. Op dit moment is deze afbouwstrategie nog steeds het uitgangspunt. Mocht een andere optie tot volledige afbouw een beter resultaat voor de staat tot gevolg hebben, dan zal NLFI daarover advies uitbrengen aan de Minister.

Vraag 5

Klopt het dat voor leningen die voor 1995 zijn afgesloten (verzelfstandiging NS) geen garantiefee is afgesproken? Hoe past dit in het beleidskader voor garanties? Om hoeveel leningen gaat het nog en wanneer lopen deze af? En welk voordeel heeft de NS hiervan?

Antwoord op vraag 5

Zoals in begroting IX opgenomen wordt voor het grootste deel van de onderliggende leningen (€ 421 mln.) een garantiefee ontvangen. Voor het deel dat is afgesloten voor 1995 (verzelfstandiging NS) (€ 28,8 mln.) klopt het dat er geen wordt garantiefee ontvangen. Het aangescherpte garantiekader is vanaf 2013 operationeel en wordt toegepast op nieuwe garanties. Bestaande garanties worden daar waar mogelijk in lijn gebracht met het garantiekader, echter de overheid dient wel bestaande contracten zoals met de NS te respecteren. NS kan door deze garantie lenen bij Eurofima, een financieringsbank voor rollend (trein) materieel, en hoeft zich voor dat deel niet op de markt te financieren. De voorwaarden die hier aan worden verbonden van de kant van de Staat, waaronder een door NS te betalen garantiefee, zijn er op gericht om marktverstoring zo veel als mogelijk te beperken. In principe loopt de laatste lening in 2019 af.

Vraag 6

Klopt het dat de subsidie voor de vakbekwaamheid daalt met ingang van 2016? In hoeverre is dit realistisch gelet op de realisatie in de afgelopen paar jaar?

Antwoord op vraag 6

Tussen 1 maart 2014 en 1 januari 2017 (de overgangsperiode) worden de zogeheten PEplus-examens afgenomen. Met het behalen van het PEplus-examen tonen gediplomeerde financieel adviseurs aan dat hun kennis en vaardigheden actueel zijn. Daarnaast leggen mensen die als financieel adviseur willen starten reguliere (initiële) Wft examens af.

Tot 1 september 2015 zijn via de centrale examenbank ca. 185.000 (her)examens afgenomen. Eind 2015 verwacht ik uit te komen op ca. 225.000 waarmee het leeuwendeel van de thans geprognosticeerde 250.000 tot 270.000 (her)examens zal zijn afgenomen.

Gelet op de realisatie in de afgelopen periode, reken ik in het laatste overgangsjaar (2016) op een lager aantal (her)examens van 25.000 tot 45.000. Doordat een deel van de uitgaven (de flexibele kosten) voor de vakbekwaamheid wordt veroorzaakt door het aantal (her)examens, is het mijn verwachting dat de uitgaven met ingang van 2016 zullen dalen.

Vraag 7

Waarom daalt het bedrag voor «Wijzer in geldzaken» in 2016 ten opzichte van 2015, en na 2016 zelfs fors en welke gevolgen heeft dit?

Antwoord op vraag 7

Mijn inzet is dat het budget voor Wijzer in geldzaken de komende jaren gelijk blijft.

Het structurele budget voor Wijzer in geldzaken bedraagt € 2,5 miljoen. Ik heb met de banken, verzekeraars en pensioenfondsen afgesproken dat zij de helft van het structurele budget inbrengen. De huidige afspraak loopt tot en met 2016. Voor de periode ná 2016 moet een nieuwe afspraak gemaakt worden, maar ik ga ervan uit dat de sector bereid is zijn bijdrage aan Wijzer in geldzaken te continueren.

Naast de structurele financiering heeft Wijzer in geldzaken enkele additionele bronnen van financiering. Zo leveren ook het Ministerie van SZW en DNB jaarlijks een financiële bijdrage. Ik ben nog met deze partijen in gesprek over hun bijdragen in 2016. Ik ben optimistisch gestemd over de uitkomsten van deze gesprekken.

Vraag 8

Klopt het dat met ingang van 2015 de rijksbijdrage voor de toezichtkosten van DNB en AFM afgeschaft is en dat er voor de BES-eilanden is er nog steeds een rijksbijdrage is? Waarom is het daar nog wel nodig? Hoe kan deze rijksbijdrage op een verantwoorde manier geleidelijk afgebouwd worden in de toekomst? Hoeveel van de toezichtkosten op de BES-eilanden wordt door de sector zelf opgebracht?

Antwoord op vraag 8

In de Bekostigingswet financieel toezicht is de keuze gemaakt om de kosten die door DNB en de AFM worden gemaakt bij het toezicht op de Wet financiële markten BES (Wfm BES) en de Wet ter voorkoming van witwassen en financieren van terrorisme BES (Wwft BES) niet integraal door te berekenen aan de sector. In de memorie van toelichting bij de Bekostigingswet is uitgelegd dat bij dat toezicht rekening wordt gehouden met de specifieke omstandigheden op de BES-eilanden en dat om die redenen niet voor integraal doorberekenen is gekozen. Bedoelde specifieke omstandigheden zijn het feit dat de Wfm BES en de Wwft BES (inwerkingtreding 1 juli 2012) voor deze eilanden nieuwe regels behelsden die strenger waren dan de eerder geldende regels. Door de betrokken financiële toezichthouders worden kosten gemaakt bij het sturen op normconform handelen van de betrokken instellingen; een verantwoordelijkheid die past bij het bewerkstelligen van de effectiviteit van de nieuwe regels. Ook de zeer geringe omvang van de financiële markten in de BES, het beperkte aantal partijen dat op die markten actief is en het feit dat die partijen veelal slechts door middel van bijkantoren actief zijn, maken een integrale doorberekening van de toezichtkosten ondoenlijk. Om marktverstoring en verschraling van de financiële dienstverlening in de BES te voorkomen is van belang dat er tussen de BES enerzijds en Curaçao en Sint Maarten anderzijds een level playing field blijft bestaan. Een niet onbelangrijk aspect daarvan vormt de hoogte van de door te berekenen toezichtkosten. De toezichtkosten op de BES, van DNB en de AFM gezamenlijk, bedroegen over 2.014 EUR 1,168 mln. Daaraan betaalde de sector in 2014 een bijdrage van EUR 143.000. Met die bijdrage wordt aangesloten bij de systematiek en tarieven die gehanteerd worden door de CBCS, de toezichthouder van Curaçao en Sint Maarten. Het is immers van belang dat de toezichtregimes van Curaçao en Sint Maarten enerzijds en de BES-eilanden anderzijds zoveel mogelijk op elkaar zijn afgestemd vanwege de verwevenheid van de financiële markten en het behoud van een gelijk speelveld.

Vraag 9

Klopt het dat jaarlijks een aantal deelnemingen onderworpen wordt aan een evaluatie, zodat alle deelnemingen iedere 7 jaar tenminste eenmaal zijn geëvalueerd? Klopt het dat in 2016 gestart zal worden met een nieuwe cyclus hiervoor? Hoe ziet de planning daarvoor eruit in de komende jaren en waarom wordt gekozen voor die specifieke volgorde?

Antwoord op vraag 9

Ja, dat klopt. In het dit najaar te verschijnen jaarverslag Staatsdeelnemingen zal worden toegelicht hoe de selectie van de te evalueren deelnemingen wordt gemaakt en welke deelnemingen als eerste in aanmerking komen voor evaluatie.

Vraag 10

Klopt het dat het dividend en de afdrachten van staatsdeelnemingen dalen in de begroting 2016 ten opzichte van 2015? Wat is daarvan de reden? Van welke staatdeelnemingen wordt een lager dividend verwacht en van welke een hoger dividend?

Antwoord op vraag 10

De staatsdeelnemingen betalen hun dividenden in het jaar na het boekjaar waarin deze zijn gerealiseerd. In 2015 ontvangen dividenden hebben dus betrekking op de resultaten van de staatsdeelnemingen uit 2014. De resultaten van de staatsdeelnemingen over 2014 zijn momenteel grotendeels bekend. De meeste staatsdeelnemingen hebben de dividenduitkeringen over dat jaar inmiddels (in 2015) betaald. De raming voor 2016 heeft een grotere onzekerheid, omdat de resultaten van de staatsdeelnemingen over 2015 nog niet bekend zijn. Vanwege die grotere onzekerheid is de raming lager.

Het verschil tussen de ramingen van 2015 en 2016 wordt daarnaast grotendeels verklaard door reeds in 2015 ontvangen interim-dividend. De raming voor 2016 zal bij Voorjaarsnota opnieuw worden bezien. Ten overvloede, de raming van de dividenden voor 2016 is onlangs met een nota van wijziging behorend bij brief nr. 32 820-167 € 50 mln. naar boven bijgesteld.

Vraag 11

Klopt het dat de bijdrage aan NLFI neemt in 2016 fors af? Wat is daarvan de reden c.q. de aanleiding? Klopt het dat na 2016 de bijdrage gelijk blijft? Waarom vindt er niet een verdere afname plaats met het afstoten van steeds meer tijdelijke deelnemingen in financiële instellingen in beheer bij NLFI?

Antwoord op vraag 11

De verwachting voor de aankomende jaren is een schatting die met veel onzekerheid is omgeven. De bijdrage aan NLFI is afhankelijk van de verkoopplannen voor de tijdelijke financiële deelnemingen. Voor het lopende jaar is een betere inschatting mogelijk, de raming wordt gebaseerd op de begroting van NLFI over 2015. Met het afstoten van de belangen die de staat houdt in de financiële instellingen zullen de kosten die de staat maakt met betrekking tot NLFI uiteindelijk afnemen, dit wordt pas verwerkt in de begroting nadat de verkopen daadwerkelijk hebben plaatsgevonden. Overigens wordt het grootste deel van de kosten doorbelast aan de tijdelijke financiële deelnemingen. De kosten voor de staat zijn jaarlijks ongeveer € 0,8 mln.

Vraag 12

Aan welke partij(en) wordt de € 42.000 in 2015 uit het EFSM verleend?

Antwoord op vraag 12

De garantieverplichting in 2015 aan het EFSM is toegenomen met 42 mln. euro. Dit heeft te maken met de bijstelling van het Nederlandse aandeel in het EFSM. Het Nederlandse aandeel in het EFSM is gelijk aan het Nederlandse aandeel in de EU-begroting. Dat aandeel wordt vastgesteld op basis van de meest recente BNI-cijfers uit de aanvullende begroting van de Commissie. Door een wijziging in de BNI-cijfers, van 4,63% in 2014 naar 4,7% in 2015, is de garantieverplichting van Nederland aan het EFSM toegenomen. De totale garantieverplichting van Nederland aan het EFSM is geraamd op 2,8 miljard euro. Dit is 4,7% van het totaal aan garanties aan het EFSM, namelijk 60 miljard euro.

Vraag 13

Klopt het dat de investeringsagenda een herschikking van taken bevat binnen de Belastingdienst? Is er al zicht op de effecten voor de regionale werkgelegenheid vanuit de plannen?

Antwoord op vraag 13

Als gevolg van de Investeringsagenda zullen – op termijn – functies vervallen, onder andere daar waar nu handmatige administratieve handelingen plaatsvinden. Er is op dit moment nog geen beeld van waar die effecten overwegend neerslaan en welke gevolgen dat heeft voor de regionale werkgelegenheid.

Vraag 14

Klopt het dat de investeringsagenda een forse inzet op ICT gebied bevat binnen de Belastingdienst? Is er al zicht op de effecten hiervan voor de externe inhuur die hiervoor nodig is?

Antwoord op vraag 14

De Investeringsagenda is geen ICT-programma, maar ICT is wel onontbeerlijk voor het garanderen van de continuïteit in de huidige geautomatiseerde processen en voor de innovatie, bijvoorbeeld ten behoeve van nieuwe vormen van interactie tussen burger en bedrijf en Belastingdienst en nieuwe werkwijzen in het informatiegestuurde toezicht. De Belastingdienst beschikt over een eigen automatiseringsafdeling. Toch kan het voorkomen dat op bepaalde gebieden sprake is van te weinig medewerkers met een bepaalde deskundigheid of van het (nog) ontbreken van deskundigheid op innovatieve gebieden. In die gevallen zal een zekere mate van inhuur onvermijdelijk zijn. De omvang daarvan is nog niet in te schatten; daarvoor moeten de plannen eerst verder zijn ontwikkeld.

Vraag 15

Waarom is de EMU-schuld van de begroting Financiën en Nationale Schuld voor 2015 en 2016 wederom anders dan de Miljoenennota (blz. 53) en MEV (blz. 17)? Wat is nu de correcte staatsschuld voor het jaar 2015 en 2016?

Antwoord op vraag 15

De correcte raming voor de stand van de EMU-schuld staat in de Miljoenennota, onder andere in de tabel budgettaire kerngegevens op bladzijde 53 en in bijlage 4 (EMU-schuld).

|

2015 |

2016 |

|

|---|---|---|

|

EMU schuld in miljarden euro |

458 |

466 |

|

EMU schuld in procenten bbp |

67,2 |

66,2 |

In de begroting van Financiën en Nationale Schuld zijn per abuis niet de meest recente cijfers opgenomen over de ontwikkeling van de EMU-schuld. Dit antwoord is ook van toepassing op vraag 13 bij de MEV.

Vraag 16

Sinds dit jaar loopt de aangifte via het Mijn belastingdienst portal, is er zicht op het gebruik van het portal voor overige communicatie met de belastingdienst?

Antwoord op vraag 16

Het is de bedoeling om het portaal MijnBelastingdienst geleidelijk aan voor meer communicatie met de Belastingdienst te gaan gebruiken. Op dit moment kan via het portaal ook al uitstel worden aangevraagd en een rekeningnummer worden gewijzigd. Ook worden opgelegde aanslagen op het portaal geplaatst. Verdere uitbreiding van de diensten op MijnBelastingdienst gebeurt, zoals alle andere acties uit de Investeringsagenda, via een stap-voor-stap-aanpak. Dat wil zeggen dat nieuwe diensten eerst kleinschalig wordt beproefd, dan op ruimere schaal wordt ingezet om ten slotte breed beschikbaar te komen. Op dit moment wordt onderzocht welke diensten in welke volgorde zou kunnen worden toegevoegd. De termijn waarop nieuwe diensten beschikbaar komen, wordt bepaald door de daarvoor benodigde voortbrengingstijd.

Vraag 17

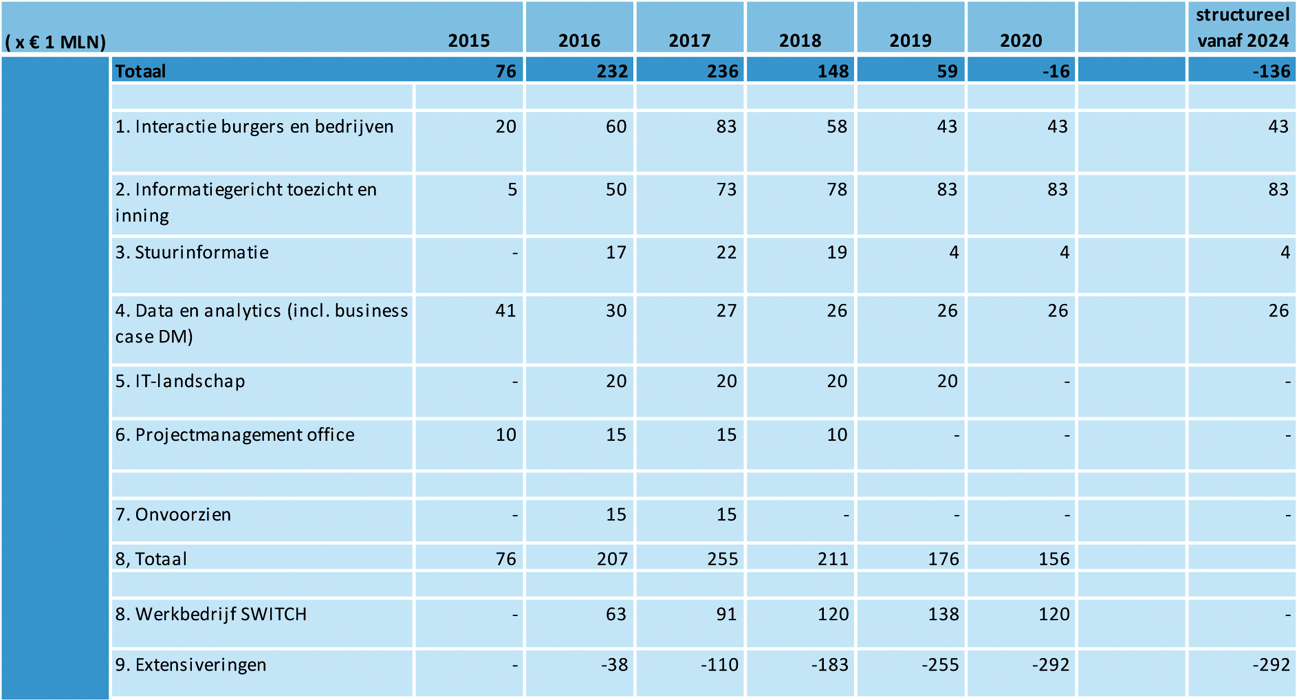

Waarom zijn de gereserveerde bedragen voor de investeringsagenda Belastingdienst opgelopen ten opzichte van de gepresenteerde kosten van de investeringsagenda op 20 mei 2015?

Antwoord op vraag 17

De gereserveerde bedragen voor de investeringsagenda zijn ongewijzigd ten opzichte van de gepresenteerde kosten op 20 mei 2015.

Totale kosten zoals gepresenteerd op 20 mei 2015

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|---|---|---|---|---|---|---|

|

Beleidsartikel 1 Belastingen |

38 |

– 23 |

– 98 |

– 172 |

– 244 |

– 281 |

|

Niet-beleidsartikel 10 Nominaal en Onvoorzien |

0 |

63 |

91 |

120 |

138 |

120 |

|

Aanvullende post |

38 |

192 |

243 |

200 |

165 |

145 |

|

Totale kosten |

76 |

232 |

236 |

148 |

59 |

– 16 |

Met Voorjaarsnota en Ontwerpbegroting is een deel van de gereserveerde middelen overgeheveld naar het beleidsartikel 1 «Belastingen» en niet- beleidsartikel 10 «Nominaal en Onvoorzien». Zoals in bovenstaande tabellen zichtbaar bedragen de totale netto kosten in 2015 € 76 mln. en lopen deze af naar – € 16 mln. in 2020.

In dit verband wordt nog opgemerkt dat de Tweede Kamer op 21 september jl. via een Incidentele Suppletoire Begroting IX 2015 en nota van wijziging op de begroting IX 2016 is geïnformeerd over het gewijzigde kasritme van de gereserveerde middelen op de Aanvullende post. De middelen voor 2015 op de aanvullende post (€ 38 mln.) zijn naar 2016 verschoven. De investeringen in de eerste noodzakelijke randvoorwaarden voor de uitvoering van de investeringsagenda waren en zijn voorzien voor 2015 en 2016. Het merendeel van deze middelen zal in 2016 tot besteding komen. Dit houdt onder meer verband met de verplichting en wens te voldoen aan regels ten behoeve van aanbesteding.

Vraag 18

Hoe wordt de aanvullende post gedekt in de begroting van Financiën?

Antwoord op vraag 18

Het kabinet heeft middelen gereserveerd ten behoeve van de Investeringsagenda Belastingdienst. Deze middelen staan op de Aanvullende Post gereserveerd, in afwachting van besluitvorming van het Investment Committee (zie MvT begroting van Financiën, p.7). Indien het Investment Committee concrete plannen goedkeurt, zullen de bijbehorende middelen worden overgeheveld vanuit de Aanvullende Post naar de begroting van Financiën (beleidsartikel 1 «Belastingen»), alwaar deze middelen tot besteding kunnen komen.

De dekking voor de investeringsagenda is grotendeels gevonden door bijstelling van de recuperatieramingen van de Exportkredietverzekering. Een belangrijke reden hiervoor is het in 2014 gesloten schuldenakkoord tussen Argentinië en de Club van Parijs (zie ook Kamerbrief 2013–2014, 33 750 IX, nr. 29). Een substantieel deel van de opbrengsten komt toe aan de Nederlandse staat via de EKV-recuperaties.

Vraag 19

Wat gaat het kabinet doen aan de aanpak tegen belastingontwijking in de Europese Unie onder het Nederlandse voorzitterschap aangezien het een van de speerpunten is geworden? Waarom stond dit speerpunt niet genoemd in de kabinetsbrief over het voorzitterschap?

Antwoord op vraag 19

Ter wille van overzichtelijkheid is ervoor gekozen om niet alle prioriteiten in de kabinetsbrief als speerpunt te benoemen. Dat betekent niet dat de aanpak van belastingontwijking geen belangrijk thema zal zijn tijdens het Nederlandse voorzitterschap. Belastingontwijking is een probleem dat alleen opgelost kan worden met multinationale en bindende afspraken. Eenzijdige maatregelen lossen het probleem niet op en kunnen onnodig ten koste gaan van het vestigingsklimaat. Daarom zet het kabinet ook tijdens het voorzitterschap in op gezamenlijke en bindende maatregelen. Daarbij vindt het kabinet dat de onderdelen waarop die afspraken worden gemaakt, beperkt moeten blijven tot gerichte anti misbruikmaatregelen die belastingontwijking, voortvloeiende uit gebrek aan afstemming tussen nationale regelingen, aanpakt. Bovendien vindt het kabinet het van belang dat Europese ontwikkelingen rekening houden met de uitkomsten van het OESO/G20 BEPS project zodat onnodige verhoging van administratieve lasten en uitvoeringskosten wordt vermeden. Ten slotte is van belang dat met het nemen van maatregelen in Europees verband rekening wordt gehouden met de concurrentiepositie van Europa ten opzichte van andere grote economische blokken.

Vraag 20

De kapitaalmarktunie heeft ook ten doel de kredietinformatie voor Midden- en Kleinbedrijf (MKB) te verbeteren, om welke concrete initiatieven gaat het hier?

Antwoord op vraag 20

De Europese Commissie komt naar verwachting 30 september met het Actieplan kapitaalmarktunie. In dit Actieplan kunnen concrete initiatieven om de kredietinformatie voor het MKB te verbeteren zijn opgenomen.

Vraag 21

Kunt u de grootste knelpunten weergeven die leiden tot de behoefte aan een kapitaalmarktunie? Welke (internationale) belemmeringen zijn er nu?

Antwoord op vraag 21

De Europese Commissie noemt in het groenboek en het achterliggende Staff Working Document een aantal mogelijke barrières voor grensoverschrijdende investeringen. Het Staff Working Document benoemt zowel barrières voor de toegang tot kapitaalmarkten, als barrières voor retail- en institutionele beleggers. Deze barrières hebben onder andere betrekking op verschillen in regelgeving en toepassing van toezicht op de kapitaalmarkten, gebrek aan informatie, onvoldoende geharmoniseerd vennootschapsrecht en corporate governance regelgeving, verschillen in faillissementswetgeving, verschillen in belastingwetgeving en verschillen in taal en cultuur.

Vraag 22

Klopt het dat de huidige lage rente ook renterisico met zich meebrengt voor de toekomst? Kunt u aangeven hoe dit zich verhoudt tot de keuze een beperkter deel van dit risico met swaps af te dekken?

Antwoord op vraag 22

De huidige lage stand van de rente maakt inderdaad dat meer ruimte is ontstaan voor een opwaartse renteschok. De gevolgen van een oplopende rente kunnen worden beperkt door de rente langer vast te zetten en daarmee gemiddelde looptijd van de schuld te verlengen. De gemiddelde looptijd van de schuld kan onder andere worden verlengd of verkort door het inzetten van renteswaps. Door in de afgelopen periode minder langlopende renteswaps af te sluiten is de gemiddelde looptijd van de schuldportefeuille reeds opgelopen. Direct gevolg hiervan is dat de schuldportefeuille minder gevoelig is geworden voor een opwaartse renteschok.

Vraag 23

Kunt u aangeven hoe de rentelasten zich ontwikkelen de komende 10 á 20 jaar als de rente met 1% en 2%-punt stijgt?

Antwoord op vraag 23

Een berekening voor een dergelijk lange termijn kent grote onzekerheden. Uitgaande van de huidige raming van de staatsschuld voor eind 2015 van 386 mld., staat iedere procentpunt stijging van de rente voor 3,9 mld extra rentelasten op de lange termijn. Bij de huidige opbouw van de schuld zal het echter 30 jaar duren voordat een dergelijke rentestijging volledig is doorgewerkt in de schuldportefeuille. Omdat de schuldportefeuille relatief gezien meer korte dan lange leningen bevat zal voor het grootste deel van de schuld al in de eerste 10 jaar de rente opnieuw moeten worden vastgezet. Bij gelijkblijvende schuld en opbouw van de portefeuille zal na 10 jaar voor ca. 80% en na 20 jaar voor ca. 90% van de schuld de nieuwe rente gelden. Voor de rentelasten betekent dit een stijging van 3,1 mld respectievelijk 3,5 mld per procentpunt stijging van de rente.

Vraag 24

Waarom zijn de investeringskosten van de investeringsagenda Belastingdienst nog niet opgenomen in de begroting, maar in de aanvullende begroting en de besparingen wel?

Antwoord op vraag 24

In beginsel worden alle effecten van projecten zoals de Investeringsagenda verwerkt op het desbetreffende artikel. In dit geval werkt de Belastingdienst echter nog aan projectvoorstellen. Derhalve zijn de middelen voor deze projecten gereserveerd op de aanvullende post. Nadat een Investment Committee positief heeft geadviseerd worden de middelen overgeboekt naar het artikel van de Belastingdienst.

Vraag 25

Hoe komt het dat we in 2016 voor een hoger bedrag garant staan voor de Wereldbank dan in 2015?

Antwoord op vraag 25

In 2010 hebben de aandeelhoudende landen besloten om het kapitaal van de Wereldbank Groep te verhogen. Nederland is destijds een juridische verplichting aangegaan door zich in te schrijven op de kapitaalverhoging van de Internationale Bank voor Wederopbouw en Ontwikkeling (IBRD), het gedeelte van de Wereldbank Groep dat aan ontwikkelingslanden leningen verstrekt. Het kapitaal van de IBRD bestaat uit ingelegd (paid-in) kapitaal en garantiekapitaal, deze staan met een vaste verhouding t.o.v. van elkaar. In de jaren 2012, 2013 en 2014 heeft Nederland porties van het kapitaal waarop was ingeschreven gestort en bijbehorend de garantie aan de Wereldbank verhoogd. Door een uitstel van een gedeelte van de kapitaalstorting van 2015 naar 2016 is ook de bijbehorende garantieverhoging uitgesteld naar 2016.

Vraag 26

Wat is de verklaring dat de personele uitgaven bij de Belastingdienst de komende jaren dalen? Is dat alleen vanwege de taakstellingen van de coalitieakkoorden 2010 en 2012 of zijn er ook andere redenen? Kan dit gesplitst worden?

Antwoord op vraag 26

De daling van de personele uitgaven bij de Belastingdienst de komende jaren wordt hoofdzakelijk verklaard door de rijksbrede taakstellingen vanuit het kabinet Rutte I (en voorgaande kabinetten) en Rutte II (ruim € 540 mln. vanaf 2018) en de besparingen die voorzien worden met de Investeringsagenda van de Belastingdienst (bruto € 292 mln. vanaf 2020). De verwachte besparingen die voortvloeien uit de diverse maatregelen in de Investeringsagenda zijn reeds meerjarig overgeheveld naar het beleidsartikel 1 «Belastingen». De additionele middelen die benodigd zijn om deze besparingen te realiseren (de kosten gaan voor de baten uit) zijn nog niet toegekend. Nadat een Investment Committee positief heeft geadviseerd worden de middelen overgeboekt naar het artikel van de Belastingdienst.

Vraag 27

Wanneer komt er een volledige appreciatie van het BEPS-rapport? Neemt de regering geen maatregelen over die het Nederlandse vestigingsklimaat schaden?

Antwoord op vraag 27

Naar verwachting zullen de resultaten van het OESO/G20 BEPS project in de week van 5 tot 11 oktober worden gepubliceerd. De Staatssecretaris van Financiën is van plan in diezelfde periode uw Kamer hierover te informeren en daarbij een appreciatie van de resultaten te geven.

Het kabinet is nog steeds van oordeel dat belastingontwijking een probleem is dat alleen opgelost kan worden met multinationale en bindende afspraken. Eenzijdige maatregelen lossen het probleem niet op en eenzijdige maatregelen die onnodig ten koste gaan van het vestigingsklimaat worden niet overwogen. Deze lijn is in overeenstemming met aangenomen de motie-Neppérus/Van Vliet over een blijvend aantrekkelijk investeringsklimaat (Kamerstukken II 2014/15, 25 087, nr. 93).

Vraag 28

Klopt het dat de streefgetallen voor de investeringsdrempels vastgelegd in de statuten van deelnemingen een grote opgave laten zien voor 2015 en 2016? Kunt u aangeven hoeveel er zijn vastgelegd op dit moment?

Antwoord op vraag 28

Momenteel zijn er bij negen staatsdeelnemingen statutaire investeringsdrempels vastgelegd en bij zes staatsdeelnemingen nog niet. Gelijktijdig met het doorvoeren van de standaardstatuten bij de deelnemingen wordt opnieuw bepaald wat de passende goedkeuringsdrempels per deelneming zijn voor zowel Nederlandse als buitenlandse investeringen en/of overnames. Bij de Koninklijke Nederlandse Munt en FMO zijn de statuten reeds in 2010 aangepast en is dit proces afgerond. De statuten en de goedkeuringsdrempels voor Gasunie zijn reeds aangepast. De statuten van TenneT en NS zullen op korte termijn gewijzigd worden. Daarna zullen ook de statuten van COVRA, Schiphol, Holland Casino en de Staatsloterij aangepast worden. De statuten van BNG, HBR, KLM, NWB, Thales en UCN worden op dit moment niet gewijzigd vanwege het feit dat de staat geen meerderheid van de zeggenschap heeft of vanwege andere bijzondere omstandigheden.

Vraag 29

Klopt het dat de streefgetallen voor de minimum rendementseisen vastgelegd in de statuten van deelnemingen een grote opgave laten zien voor vooral 2015? Kunt u aangeven hoeveel er zijn vastgelegd op dit moment?

Antwoord op vraag 29

In de statuten worden geen rendementseisen opgenomen. Met de meeste staatsdeelnemingen bevindt het proces van het vaststellen van het normrendement zich in de afrondende fase. In het Jaarverslag Beheer Staatsdeelnemingen 2014 zal gerapporteerd worden over de rendementseisen voor de deelnemingen. Het jaarverslag zal naar verwachting dit najaar naar de Tweede Kamer worden gestuurd.

Vraag 30

Kunt u aangeven welke rendementseisen toe zijn besloten voor de verschillende deelnemingen?

Antwoord op vraag 30

Het proces van het vaststellen van de rendementseisen bevindt zich momenteel in de afrondende fase. In het Jaarverslag Staatsdeelnemingen zal gerapporteerd worden over de rendementseisen voor de deelnemingen. Het jaarverslag zal naar verwachting dit najaar naar de Tweede Kamer worden gestuurd.

Vraag 31

Kunt u een totaaloverzicht geven van de (in)directe exposure van de Nederlandse overheid met betrekking tot alle lopende fiscale en monetaire steunoperaties in het kader van de Europese schuldencrisis (waaronder in elk geval, maar niet per se uitsluitend: Bilateraal, EFSF, ESM, LTRO, SMP, MRO, OMT, IMF)?

Antwoord op vraag 31

Nederland heeft voor 3,2 miljard euro aan bilaterale leningen verstrekt aan Griekenland onder het eerste programma voor Griekenland.

Daarnaast verstrekt Nederland garanties aan het tijdelijke noodfonds EFSF. Onderstaande tabel geeft een overzicht van de gecommitteerde bedragen voor de drie leningenprogramma’s vanuit het EFSF.

|

Toegekende programma’s EFSF |

Nederlands aandeel tussen 6,1 – 6,2 procent1 |

|---|---|

|

Portugal: 26,0 miljard euro |

Hoofdsomgarantie: circa 1,6 miljard euro Overgarantie: circa 1 miljard euro Rentegarantie: thans 3,2 miljard euro |

|

Ierland: 17,7 miljard euro |

Hoofdsomgarantie: circa 1,1 miljard euro Overgarantie: circa 0,7 miljard euro Rentegarantie: thans circa 1,5 miljard euro |

|

Griekenland: 130,9 miljard euro |

Hoofdsomgarantie: circa 8,0 miljard euro Overgarantie: circa 5,2 miljard euro Rentegarantie: thans circa 17,2 miljard euro Garantie kasreserve EFSF: circa 6,4 miljard euro |

Het Nederlandse aandeel in de garanties aan het EFSF bedraagt tussen de 6,1 procent en 6,2 procent van het totaal door EFSF aangegane verplichting aan garanties.

Via de EU-begroting staan alle landen garant voor het EFSM. Het Nederlandse aandeel in het EFSM is ongeveer 4,7%. Dit is het Nederlandse aandeel in het BNI-middel van de Europese begroting. Onderstaande tabel geeft een overzicht van de gecommitteerde bedragen voor de twee leningenprogramma’s vanuit het EFSM.

|

Toegekende programma’s EFSM |

Nederlands aandeel circa 4,7 procent |

|---|---|

|

Portugal: 24,3 miljard euro |

1,2 miljard euro |

|

Ierland 22,5 miljard euro |

1,1 miljard euro |

Op 8 oktober 2012 is het permanente noodfonds ESM in werking getreden. Het kapitaal van het ESM bestaat uit gestort en oproepbaar kapitaal. Als gevolg van de kapitaalstructuur van het ESM, komt de steun die het ESM uitkeert ten laste van het ESM en niet van de lidstaten. Het huidige Nederlandse aandeel in het ESM is 5,70%. Dit aandeel bestaat voor 4,57 miljard euro uit gestort kapitaal en 35,5 miljard euro aan oproepbaar kapitaal. Het ESM verstrekt momenteel leningen aan Cyprus en Griekenland. Spanje heeft eind 2013 het leningenprogramma verlaten. Voor Spanje was maximaal 100 miljard euro beschikbaar onder het ESM, maar Spanje heeft dit bedrag niet volledig hoeven te gebruiken. Aan het einde van het programma had Spanje 41,4 miljard euro aan leningen uitstaan bij het ESM. Inmiddels heeft Spanje al 5,6 miljard euro vervroegd afgelost aan het ESM. Onderstaande tabel geeft een overzicht van de gecommitteerde bedragen van het ESM aan deze landen.

|

Toegekende programma’s ESM |

Omvang |

Aflossingen |

|---|---|---|

|

Spanje (bankenprogramma) |

41,4 miljard euro |

5,6 miljard euro |

|

Cyprus |

Maximaal 9 miljard euro |

0 |

|

Griekenland |

Maximaal 86 miljard euro |

0 |

De ECB heeft verschillende instrumenten ingezet in de huidige crisis, uit hoofde van haar taak en verantwoordelijkheid voor het monetaire beleid. De ECB handelt daarin onafhankelijk, zoals vastgelegd in het EU-Verdrag. De ECB geeft zelf aan dat deze instrumenten tot doel hebben om de liquiditeitsverstrekking aan de banken in Europa in stand te houden (LTRO, MRO en Targeted LTRO) danwel om het monetaire transmissiekanaal goed te laten functioneren (SMP, OMT). Tevens heeft de ECB twee opkoopprogramma’s voor Covered Bonds (CBPP) gestart in juli 2009 en november 2011 ter ondersteuning van de liquiditeit in de markt voor private schuldbewijzen en de kredietverlening door kredietinstellingen. In de onderstaande tabel wordt een overzicht gegeven van deze ECB-instrumenten (stand 22 september 2015).

|

Instrument |

Totale exposure |

Nederlands aandeel1 |

|---|---|---|

|

LTRO |

384,1 mld EUR |

21,9 mld EUR |

|

MRO |

143,2 mld EUR; 0,14 mld USD |

8,2 mld EUR; 0,008 mld USD |

|

SMP |

127,6 mld EUR |

7,3 mld EUR |

|

CBPP |

150,9 mld EUR |

8,6 mld EUR |

|

OMT2 |

0 |

0 |

Het Nederlandse aandeel in het Eurosysteem bedraagt 5,7 procent. In het geval dat een land zou uittreden uit de Eurozone, zou het Nederlandse percentage toenemen.

In de verdeling tussen MRO en LTRO is ervoor gekozen om alle kortere Eurosysteem-operaties (maximale looptijd 1 jaar), die op dit moment lopen, onder MRO te scharen. Onder LTRO vallen alleen de 3-jaars LTRO operaties van september 2014, december 2014, maart 2015 en juni 2015. De LTRO-operaties van 2011 en 2012 zijn afgelost. Het MRO cijfer kan substantieel fluctueren, omdat de ECB wekelijks hiervoor veilingen houdt met een looptijd van 7 dagen. De hier gepresenteerde MRO- en LTRO-cijfers zijn de stand van 22 september 2015. Eventuele verliezen die de ECB op de monetaire operaties (LTROs, TLTROs, MROs, OMT, SMP en CBPP) lijdt, worden binnen het Eurostelsel gedeeld naar rato van de ECB-kapitaalsleutel. Het Nederlandse aandeel hierin is 5,7%. Daarbij dient wel opgemerkt te worden dat de risico’s in deze programma’s niet allemaal gelijksoortig zijn. Om het risico op de monetaire herfinancieringsoperaties (LTROs en MROs) te minimaliseren dienen banken voor deelname adequaat onderpand in te brengen. De ECB loopt in het kader van het CBPP alleen risico op private partijen, niet op overheden. Daarnaast wordt het risico in het CBPP gemitigeerd doordat de obligatie gedekt wordt door onderpand. In het SMP en het OMT loopt de ECB risico op nationale overheden, zonder onderpand. Bij het SMP heeft de ECB daarbij tot nu toe de facto een preferente status bedongen.

Het Target-2 saldo van Nederland bedroeg in juli 2015 circa 41,9 miljard euro. Zoals eerder aan de Tweede Kamer aangegeven1, is dit een vordering van Nederland (DNB) op de ECB. Hier staan nationale centrale banken met een negatief Target-2 saldo tegenover (i.e. nationale centrale banken met een verplichting aan de ECB). Relevanter in termen van risico voor Nederland is het Target-2 saldo van een uit de euro tredend land, dat mogelijk niet in staat zou zijn om hun Target-2 saldo af te betalen. Dit is echter niet aan de orde. Overigens kunnen de exposures uit hoofde van de monetaire operaties en uit hoofde van Target-2 niet zonder meer bij elkaar worden opgeteld, omdat het Target-2 saldo voor een belangrijk deel het gevolg is van de monetaire operaties van de ECB waardoor een dubbeltelling zal ontstaan indien de cijfers worden opgeteld.

Het IMF heeft ook leningen verstrekt aan Europese lidstaten die in financiële nood zijn gekomen. Het IMF heeft tot nu toe voor circa 90 miljard euro aan leningen verstrekt aan Griekenland, Ierland, Portugal en Cyprus (stand 22 september 2015)2. Aan de leningen die het IMF heeft geleend draagt Nederland niet direct bij, aangezien het om IMF financiering gaat. Als lid heeft Nederland wel algemene middelen voor het IMF ter beschikking gesteld, waar het Fonds een beroep op kan doen. De steun die het IMF uitkeert komt daarom niet ten laste van de lidstaten. Griekenland is in augustus 2013 begonnen met het aflossen van de eerste lening aan het IMF (Stand-by-Arrangement van mei 2010). Tot op heden heeft Griekenland daarvan al circa 15,7 miljard euro afgelost (stand 22 september 2015).

Vraag 32

Kunt u een actueel overzicht geven van de uitbetaalde en nog uit te betalen steungelden aan programmalanden in het kader van de eurocrisis (in tranches met het aandeel van het IMF, het aandeel van Europa, het aandeel van Nederland; uitgesplitst naar de verschillende steunprogramma's)?

Antwoord op vraag 32

Hieronder vindt u per lidstaat de totale omvang van het steunprogramma, de som van de uitgekeerde tranches (stand 22 september 2015) en de som van de nog uit te keren tranches in miljarden euro’s.3

|

Griekenland 1 |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

Afgelost |

Uitstaand |

|---|---|---|---|---|---|---|

|

Bilaterale leningen |

52,9 |

3,2 |

52,9 |

0 |

0 |

52,9 |

|

IMF |

22,0 |

nvt |

22,0 |

0 |

15,7 |

6,3 |

De hoogte van het verwachte totaal aan uitgekeerde leningen van het IMF kan door wisselkoersverschillen veranderen. Door fluctuaties in de SDR-EUR wisselkoers kunnen er kleine verschillen zijn in de cijfers van de IMF-leningen. In deze tabel is gerekend met de wisselkoers van 22 september 2015

|

Griekenland 2 |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

Afgelost |

Uitstaand |

|---|---|---|---|---|---|---|

|

EFSF |

130,9 |

13,3 |

130,9 |

0 |

0 |

130,9 |

|

IMF |

30,0 |

nvt |

12,9 |

17,1 |

0 |

12,9 |

|

Griekenland 3 |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

Afgelost |

Uitstaand |

|---|---|---|---|---|---|---|

|

ESM |

86,0 |

nvt |

23,0 |

63,0 |

0 |

23,0 |

|

Ierland |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

Afgelost |

Uitstaand |

|---|---|---|---|---|---|---|

|

EFSF |

17,7 |

1,8 |

17,7 |

0 |

0 |

17,7 |

|

EFSM |

22,5 |

1,1 |

22,5 |

0 |

0 |

22,5 |

|

IMF |

24,5 |

nvt |

24,5 |

0 |

19,7 |

4,8 |

|

Bilaterale leningen |

4,8 |

nvt |

4,8 |

0 |

0 |

4,8 |

|

Portugal |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

Afgelost |

Uitstaand |

|---|---|---|---|---|---|---|

|

EFSF |

26,0 |

2,6 |

26,0 |

0 |

0 |

26,0 |

|

EFSM |

24,3 |

1,2 |

24,3 |

0 |

0 |

24,3 |

|

IMF |

28,9 |

nvt |

28,9 |

0 |

8,3 |

20,6 |

|

Spanje |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

Afgelost |

Uitstaand |

|---|---|---|---|---|---|---|

|

ESM |

41,4 |

nvt |

41,4 |

0 |

5,6 |

35,7 |

|

Cyprus |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

Afgelost |

Uitstaand |

|---|---|---|---|---|---|---|

|

ESM |

9,0 |

nvt |

5,8 |

3,2 |

0 |

5,8 |

|

IMF |

1,1 |

nvt |

0,75 |

0,35 |

0 |

0,75 |

Nederland heeft voor 3,2 miljard euro aan bilaterale leningen verstrekt aan Griekenland onder het eerste programma voor Griekenland. Het Nederlandse aandeel in de garanties aan het EFSF bedraagt tussen de 6,1% en 6,2% van het totaal door EFSF aangegane verplichting aan garanties. Daarnaast staat Nederland garant voor de overgaranties om de kredietwaardigheid van het EFSF te garanderen (165%). Het Nederlandse aandeel in het EFSM is ongeveer 4,7%. Dit is het Nederlandse aandeel in het BNI-middel van de Europese begroting. Het huidige Nederlandse aandeel in het ESM is 5,70%. De steun die het ESM uitkeert komt niet ten laste van de lidstaten.

Spanje en Ierland hebben eind 2013 het leningenprogramma verlaten. Portugal heeft eind mei 2014 het leningenprogramma verlaten en heeft bovendien afgezien van de laatste tranche. Voor Spanje was maximaal 100 miljard euro beschikbaar onder het ESM, maar heeft dit bedrag niet volledig hoeven te gebruiken. Aan het einde van het programma had Spanje 41,4 miljard euro aan leningen uitstaan bij het ESM.

Aan de leningen die het IMF heeft geleend draagt Nederland niet direct bij, aangezien het om IMF financiering gaat. Van een «Nederlands aandeel» is dus geen sprake. Als lid heeft Nederland wel algemene middelen voor het IMF ter beschikking gesteld, waar het Fonds een beroep op kan doen. De steun die het IMF uitkeert komt daarom niet ten laste van de lidstaten.

Vraag 33

Kunt u een overzicht geven van de ontwikkeling van de rentepercentages en looptijden vanaf 2010, per programmaland, onderverdeeld naar soort lening (bilaterale leningen, EFSF-leningen en ESM-leningen)?

Antwoord op vraag 33

Lidstaten die steun ontvangen uit het EFSF betalen aan het EFSF bij ontvangst van een lening een service fee van 50 basispunten (dit is 0,5% rente) per verstrekte lening. Daarnaast betaalt het steunontvangende land de financieringskosten die deze instellingen maken, een commitment fee plus een renteopslag. De gemiddelde financieringskosten van het EFSF zijn variabel. Het verschuldigde rentepercentage is een samenstelling van de rente die EFSF betaalt voor uitgiftes met verschillende looptijden; voor kortlopende leningen (looptijd 3–6 maanden) bedraagt de huidige rente circa 0%, voor driejaars leningen betaalde het EFSF in mei 2015 circa 0,25% rente en voor tienjaars-leningen betaalde het EFSF in april 2015 circa 0,2% rente4. Op basis van de op de markt aangetrokken middelen berekent het EFSF op dagbasis de gemiddelde financieringskosten, welke worden doorberekend aan de programmalanden.

Lidstaten die steun ontvangen van het ESM betalen aan het ESM bij ontvangst van een lening een service fee van 50 basispunten (0,5% rente) en jaarlijks een service fee van 0,5 basispunten (0,005% rente). Daarnaast betaalt het steunontvangende land de financieringskosten die deze instellingen maken, een commitment fee plus een renteopslag. De renteopslagen die steunontvangende lidstaten betalen verschillen per instrument. De exacte opslagen zijn vastgelegd in de beprijzingsrichtsnoer van het ESM. 5 De gemiddelde financieringskosten van het ESM zijn, net als bij het EFSF, variabel. Voor kortlopende leningen (looptijd 3–6 maanden) bedraagt de huidige rente circa -0,2%, voor 2,5-jaars leningen betaalde het ESM in maart 2015 circa 0% rente en voor tienjaars-leningen betaalde het ESM in september 2015 circa 1% rente6. Op basis van de op de markt aangetrokken middelen berekent het ESM op dagbasis de gemiddelde financieringskosten, welke worden doorberekend aan de programmalanden. De gemiddelde maximale looptijden van de ESM-leningen aan Spanje zijn vastgesteld op 12,5 jaar, voor Cyprus op 15 jaar en voor Griekenland op 32,5 jaar.

Griekenland betaalde aan de lidstaten die bilaterale leningen hebben verstrekt per verstrekte lening een service fee van 50 basispunten (0,5% rente). De rentekosten die Griekenland over de leningen betaalt is de 3-maands Euribor plus een renteopslag. Momenteel (21 september 2015) is de 3-maands Euribor circa -0,037%. In juni 2014 was de 3-maands Euribor circa 0,3% en in december 2011 was de Euribor circa 1,5%.

|

EFSF-leningen |

ESM-leningen |

Bilaterale Leningen aan Griekenland |

|

|---|---|---|---|

|

9-mei-2010 |

Eurolanden bereiken akkoord over bilaterale leningenpakket Griekenland. – Rente die Griekenland betaalt is 3-maands Euribor rente+ renteopslag van 300 basispunten (3%). – Looptijd van de leningen is 5 jaar. |

||

|

nov-2010 |

Ierland doet als eerste land een aanvraag voor steun uit het EFSF. – De rente die lidstaten betalen met een EFSF-programma wordt vastgelegd op de cost of funding (financierings-kosten van het EFSF) plus een rente opslag van 200 basispunten (2%) plus 100 basispunten (1%) voor bedragen die langer uitstaan dan 3 jaar. – Looptijd van de leningen is 7,5 jaar. |

||

|

Maart-2011 |

– Eurozone top besluit tot verlaging van de renteopslag met 100 bp naar 200 bp (2%) in de eerste 3 jaar van een lening en 300 bp (3%) voor latere jaren. – Looptijd van de leningen wordt verlengd van 5 naar 7,5 jaar. |

||

|

Juli-2011 |

– Afgesproken door regeringsleiders van de eurozone wordt dat de steunontvangende lidstaten voortaan enkel de cost of funding op de EFSF-leningen moeten betalen (renteopslag wordt nul). – Looptijden van EFSF-leningen voor Griekenland worden verlengd van 7,5 jaar naar 15–30 jaar met grace periode (periode dat er niet afgelost hoeft te worden) van 10 jaar. |

||

|

September-2011 |

– Eurogroep bereikt akkoord over verlenging looptijd leningen naar 15 jaar met grace periode van 10 jaar. |

||

|

Februari-2012 |

– Het restant van de bilaterale leningen (gedeelte dat nog niet is uitgekeerd) wordt overgeheveld naar EFSF. – De renteopslag wordt verlaagd naar 150 bp (1,5%). |

||

|

Oktober- 2012 |

De beprijzingsrichtsnoer van het ESM wordt vastgesteld. Renteopslagen voor: 1. macro-economisch programma 10 bp. 2. preventieve kredietlijn 35 bp 3. programma herkapitalisatie banken 30 bp 4. primaire marktopkoop 10 bp onder macro-economisch programma en 35 bp preventieve kredietlijn 5. secundaire marktopkoop 5 bp. |

||

|

December-2012 |

– Griekenland krijgt uitstel van de rentebetalingen aan het EFSF met 10 jaar. Vanaf 2022 betaalt GR weer rente aan het EFSF (dit is uitgestelde rente). – Daarnaast wordt guarantee fee afgeschaft (dus lagere rente van 10 bp oftewel 0,1%). – Gemiddelde maximale looptijden van leningen voor Griekenland worden verlengd met 15 jaar naar maximaal 32,5 jaar. |

– Verlaging van de renteopslag op de bilaterale leningen van 150 bp naar 50 bp (0,5%). – gemiddelde looptijden leningen verlengd met 15 jaar tot 30 jaar. |

Vraag 34

Wat is de verklaring dat de uitgaven aan het personeel bij het Kerndepartement afneemt de komende jaren? Is dat alleen vanwege de taakstellingen van de coalitieakkoorden 2010 en 2012 of zijn er ook andere redenen? Kan dit gesplitst worden?

Antwoord op vraag 34

De afname wordt veroorzaakt door de taakstellingen.

Vraag 35

Kunt u de stijging van de uitgaven aan «overig materieel» tussen 2014 en 2015 verklaren?

Antwoord op vraag 35

De stijging van overig materieel, maar ook van de totale apparaatuitgaven, tussen 2014 en 2015 wordt voornamelijk verklaard doordat Domeinen Roerende Zaken per 1 januari 2015 zijn status als agentschap heeft verloren en onderdeel is geworden van het apparaat kerndepartement, artikel 8. Voorheen had Domeinen Roerende Zaken als baten-lastendienst een aparte begroting van baten en lasten.

Tevens is 2015 het eerste volledige jaar dat de Audit Dienst Rijk in volle omvang draait.

Vraag 36

Wat is het gevolg voor de rentelasten wanneer de gemiddelde looptijd voor leningen te verlengen naar 5,5–6,5 jaar?

Antwoord op vraag 36

Feitelijk zullen de gevolgen voor de werkelijke rentelasten pas achteraf vastgesteld kunnen worden en zullen deze vooral afhangen van de toekomstige renteontwikkelingen. De aangekondigde verlening van de gemiddelde looptijd naar 5,5–6,5 jaar is onderdeel van het herijking van het beleid voor de financiering van de staatsschuld. Ook de keuzes binnen het nieuwe beleid zullen van invloed zijn op de hoogte van de rentelasten. Normaal gesproken zullen de rentelasten hoger zijn wanneer de looptijd wordt verlengd, het is de prijs die betaald wordt voor het verlagen van het renterisico. De mate waarin de rentekosten reageren op een verlenging van de looptijd wordt op dit moment nader verkend. Over de concrete invulling van het nieuwe risicokader, inclusief de financieringskeuzes, is toegezegd de Kamer voor het einde van het jaar te informeren.

Zie voor de actuele stand over de uitgekeerde tranches, voortgangsrapportages en Memorandum of Understandings (MoU) ook de website van de Europese Commissie http://ec.europa.eu/economy_finance/eu_borrower/efsm/index_en.htm, de website van het IMF http://www.imf.org/external/country/index.htm, de website van het EFSF: www.efsf.europa.eu en de website van het ESM: www.esm.europa.eu.

Zie de website van het EFSF voor de uitgiftes van kortlopend en langlopende obligaties: http://www.efsf.europa.eu/investor_relations/issues/index.htm

Zie de website van het ESM voor de uitgiftes van kortlopend en langlopende obligaties: http://www.esm.europa.eu/investors/transactions/index.htm

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34300-IX-9.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.