Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2015-2016 | 34255 nr. D |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 2 mei 2016

Hierbij bied ik u de memorie van antwoord betreffende het voorstel van wet van het lid Lodders tot wijziging van de Pensioenwet, de Wet verplichte beroepspensioenregeling en de Wet op de loonbelasting 1964 in verband met verbetering van premieregelingen (Wet verbeterde premieregeling) (34 255) aan.

In het voorlopig verslag zijn vragen gesteld die niet zozeer betrekking hebben op dit wetsvoorstel, als wel op onderwerpen die onder de verantwoordelijk van het kabinet vallen. De Staatssecretaris van Sociale Zaken en Werkgelegenheid zal een separate brief naar uw Kamer sturen om deze vragen te beantwoorden.

Hopende u voldoende geïnformeerd te hebben.

Lodders

Vragen over vormgeving pensioenuitkering

De VVD-leden constateren dat in het voorgestelde artikel 10a Pensioenwet is bepaald dat het kapitaal geheel of gedeeltelijk kan worden gebruikt voor de financiering van een variabele pensioenuitkering. De leden van de VVD-fractie vragen de initiatiefnemer of dit ook betekent dat de pensioenuitvoerder en de deelnemer bij pensioeningang kunnen overeenkomen dat de variabele uitkering na een vaste periode overgaat in een vastgestelde pensioenuitkering? Deze leden stellen ook de vraag in hoeverre het is toegestaan dat de pensioenuitvoerder en de deelnemer op de pensioeningangsdatum de mogelijkheid overeenkomen om gedurende de periode van de variabele pensioenuitkering naar een vastgestelde uitkering over te stappen?

Een pensioenuitkering moet aan een aantal voorwaarden voldoen. Zo moet in de pensioenovereenkomst zijn vastgelegd dat ouderdomspensioen levenslang wordt uitgekeerd en moet de hoogte van de vastgestelde uitkering bij de ingangsdatum van het pensioen vaststaan. Bij een variabele uitkering die na een periode zou overgaan in een vastgestelde uitkering kan aan die laatste voorwaarde niet worden voldaan omdat de hoogte van de vastgestelde uitkering afhankelijk is van de resultaten gedurende de variabele periode.

Op de pensioeningangsdatum kan wel ten aanzien van de (levenslange) variabele uitkering overeengekomen worden dat na een periode waarin het pensioen kan variëren, een overgang wordt gemaakt naar een (meer) vaste uitkering doordat bepaalde risico’s dan worden verminderd of afgedekt. Dit zorgt ervoor dat de variabele uitkering vanaf dat moment stabieler wordt.

Vragen over keuzemogelijkheden/default/informatieverplichtingen

Naar aanleiding van het voorgestelde artikel 44a Pensioenwet vragen de leden van de VVD-fractie op welk tijdstip de genoemde informatie over een variabele uitkering moet worden verstrekt. Dient de informatie te worden verstrekt uitsluitend onmiddellijk voorafgaand aan de aanwending van het kapitaal en/of bij de eerste toetreding tot een toedelingskring, zoals bedoeld in artikel 63a, lid 5 Pensioenwet?

De informatie over een variabele uitkering zal niet alleen verstrekt moeten worden voorafgaand aan de aanwending van het kapitaal, maar ook bij de eerste toetreding tot een toedelingskring. Dit zal hierna worden toegelicht.

Artikel 44a van de Pensioenwet en artikel 55a van de Wvb regelt de informatieverstrekking aan degene die overweegt te «shoppen» en daarvoor aan een pensioenuitvoerder informatie vraagt over een variabele uitkering. Die informatie zal dus verstrekt worden nadat de betrokkene erom heeft gevraagd.

In artikel 63b van de Pensioenwet en artikel 75b van de Wvb is de informatieverstrekking geregeld voor de «eigen» pensioenuitvoerder van de (gewezen) deelnemer. Deze uitvoerder moet in ieder geval voorafgaand aan de ingangsdatum van het pensioen de keuze tussen een vaste of een variabele uitkering voorleggen. Daarbij is in het vijfde lid van artikel 63b een afzonderlijke regeling opgenomen voor de toetreding tot de toedelingskring van een pensioenfonds dat uitsluitend variabele uitkeringen uitvoert met een collectief toedelingsmechanisme voor het beleggingsrisico. Artikel 63b, vijfde lid, regelt het voorleggen van de keuze tot (eerste) toetreding tot de toedelingskring. De bepalingen rond de informatievertrekking die zijn vastgelegd in artikel 63b, tweede tot en met vierde lid, zijn op dit keuzemoment van overeenkomstige toepassing. De pensioenuitvoerder dient derhalve ook op dat moment de voor de deelnemer relevante informatie te vertrekken over gevolgen en risico’s van deze keuze, waaronder een opgave van de hoogte van de vaste en variabele uitkering (tevens gebaseerd op de drie scenario’s).

In artikel 7d van het Besluit uitvoering Pensioenwet en Wvb zal voorts worden geregeld dat voor de informatieverstrekking op grond van de artikelen 44a en 63b van de Pensioenwet standaardmodellen worden gebruikt, zodat de informatie verkregen van de eigen uitvoerder en informatie verkregen van een andere uitvoerder vergelijkbaar is.

Op grond van zijn zorgplicht zal de pensioenuitvoerder de deelnemer of gewezen deelnemer ook vragen naar zijn voorkeur voor een vaste of een variabele uitkering zodra dit relevant wordt voor de beleggingen. De uitvoerder informeert de deelnemer of gewezen deelnemer daarbij over de risico’s. Dit wordt geregeld in artikel 14d van het Besluit uitvoering Pensioenwet en Wet verplichte beroepspensioenregeling.

Een uitgangspunt van het initiatief wetsvoorstel is dat iedere deelnemer kan kiezen voor een variabele of een vastgestelde pensioenuitkering. In het voorgestelde artikel 55, lid 2 Pensioenwet lijkt dit uitgangspunt naar de mening van de VVD niet consequent te zijn doorgevoerd omdat in onderdeel c. alleen een vastgestelde uitkering is opgenomen. Kan worden aangeven waarom in artikel 55, lid 2, onderdeel c. de woorden «of variabele» niet zijn toegevoegd?

In artikel 55 van de Pensioenwet is geregeld hoe bij beëindiging van de deelneming, bijvoorbeeld door baanwisseling, de aanspraken van de gewezen deelnemer behouden blijven. Bij een premieovereenkomst worden drie mogelijkheden onderscheiden: het tot beëindiging ontstane kapitaal wordt belegd tot de pensioendatum, gebruikt voor aankoop van een verzekerd kapitaal dat beschikbaar komt op de pensioendatum of gebruikt voor een verzekerde, vastgestelde, uitkering vanaf de pensioendatum.

Een variabel pensioen maakt doorbeleggen na de pensioendatum mogelijk. Een deelnemer kan kiezen voor een variabel pensioen indien op de pensioendatum een kapitaal beschikbaar is. Daarvan zal sprake zijn indien bij beëindiging van de deelneming het kapitaal is aangewend voor een verzekerd kapitaal of indien wordt belegd tot de pensioendatum. Bij een «onzuivere» premieovereenkomst, waarbij met het opgebouwde kapitaal al tijdens de opbouwfase periodiek een uitkering wordt ingekocht, is dat niet het geval.

Een goed voorbeeld van deze complexiteit is, volgens de D66-fractie, de variant van de periodieke vaste uitkeringsdaling, die ongetwijfeld vele pensioengerechtigden zal verleiden vanwege de initieel hogere uitkering (art. 63a lid 3). Maar hoe stellen de indieners zich voor dat deze pensioengerechtigden passend geïnformeerd kunnen worden over de betekenis van deze variant en de ermee geassocieerde voordelen en (vooral) risico's? De leden van de D66-fractie zouden de indieners willen vragen om daarvoor eens een «proeve van voorlichting» op te stellen in voor een ieder begrijpelijke taal, om zodoende te illustreren dat – anders dan deze leden vrezen – deze complexe materie, en in het bijzonder de beschrijving van de eruit voortvloeiende inkomensrisico's in hun relatie tot de beleggingsrisico's, wel degelijk te delen is met een breed publiek. Vooralsnog zijn deze leden daarvan geenszins overtuigd, en hun zorgen – en overigens, in het verlengde daarvan, hun hieronder toegelichte twijfels over de wenselijkheid van deze dalingsvariant – beperken zich niet tot dit enkele voorbeeld.

De leden van de fractie van D66 vragen een «proeve van voorlichting» met betrekking tot de informatie die verstrekt kan worden over de periodieke vaste uitkeringsdaling. De initiatiefneemster is het met deze leden eens dat het bij dergelijke complexe onderwerpen belangrijk is om deze in begrijpelijke taal uit te leggen. De initiatiefneemster heeft de regering gevraagd een «proeve van voorlichting» te delen. De «proeve van voorlichting» moet nadrukkelijk worden gezien als een voorbeeld en niet als een standaardmodel. Voor de informatieverstrekking over de variabele pensioenuitkering zullen standaardmodellen gebruikt gaan worden (artikel 7d AMvB). In de AMvB is ook de procedure voor de totstandkoming van de modellen opgenomen. De standaardmodellen zullen op voordracht van de pensioenuitvoerders en na advies van de AFM door de Minister van SZW worden vastgesteld.

De «proeve van voorlichting» voor de periodieke vaste uitkeringsdaling:

<<Aanhef>>

Vanwege uw arbeidsovereenkomst met Werkgever B.V. bouwt u pensioen bij ons op. U gaat op 1 oktober 2016 met pensioen. Met deze brief informeren wij u over de hoogte van uw pensioen.

Op 1 augustus jl. hebben wij u al geïnformeerd over de veranderingen in uw pensioenregeling. Vanaf die datum is de pensioenregeling omgezet van een gewone premieovereenkomst in een verbeterde premieregeling. Voor u betekent dit dat uw pensioen naar verwachting hoger zal uitkomen, maar ook dat de hoogte van het pensioen in euro’s niet vast staat. Uw pensioen beweegt mee met het rendement op de beleggingen en met ontwikkelingen in de levensverwachting (hoe oud de deelnemers worden).

In onze brief van 1 augustus vindt u meer informatie over de verbeterde premieregeling.

In uw pensioenregeling, het Vliegende start pensioen, is tevens gebruik gemaakt van de mogelijkheid om uw pensioen op pensioendatum, 1 oktober 2016, relatief hoog vast te stellen. Met dit relatief hoge pensioen hangt samen dat uw pensioen in de jaren na 2016 in euro’s naar verwachting niet of slechts in beperkte mate zal kunnen stijgen. Bij erg negatieve rendementen kan uw pensioen in euro’s zelfs lager worden.

Wij hebben gekozen voor het Vliegende start pensioen naar aanleiding van een onderzoek onder onze deelnemers. Hieruit bleek dat een meerderheid van de ondervraagde deelnemers liever in het begin een hoger pensioen heeft. Dat het pensioen vervolgens in euro’s gelijk blijft, en de koopkracht van het pensioen daardoor minder wordt, vonden de ondervraagde deelnemers minder belangrijk.

Uw Vliegende start pensioen komt op pensioendatum uit op € 10.000 per jaar, € 833 per maand. Onderstaande tabel geeft tevens de verwachte hoogte van uw pensioen na 10 jaar weer, met daarbij de bedragen die horen bij erg positieve en bij erg negatieve beleggingsrendementen.

|

risico/horizon |

Op pensioenleeftijd |

pensioenleeftijd +10 jaar |

|---|---|---|

|

negatief |

– |

7.000 |

|

verwacht |

10.000 |

10.000 |

|

positief |

– |

13.000 |

Als u dat wenst kunt u op uw pensioendatum overstappen naar een andere uitvoerder die een vast, gegarandeerd pensioen aanbiedt. Dat pensioen is naar verwachting in aanvang lager, maar blijft daarna in euro’s gelijk. Het wordt niet verlaagd bij negatieve rendementen of hoger bij positieve rendementen. Het vaste pensioen verandert ook niet als de deelnemers aan de pensioenregeling in de toekomst langer, of juist korter, blijven leven dan waarmee op uw pensioendatum rekening is gehouden.

<<Ondertekening>>

De D66-leden geven aan dat alleen al het basale onderscheid tussen «vast(gesteld)» en «variabel» moeilijk is uit te leggen, omdat variabiliteit in de vaste uitkering in het wetsvoorstel niet wordt uitgesloten, en in het geval van verbeterde perspectieven ook de deelnemers met vaste uitkering niet onthouden zou mogen worden. In welke termen stellen de indieners zich voor dat de pensioengerechtigden daarover precies geïnformeerd worden? Kan veilig gesteld worden dat bijvoorbeeld een standaarduitkering uit een DB/CDC-kring van een algemeen pensioenfonds als vast gekwalificeerd kan worden, en dat de voor het onderscheid vast-variabel relevante verschillen tussen pensioenfondsen en verzekeraars voldoende duidelijk zullen zijn?

Het onderscheid tussen een vastgestelde of variabele uitkering is niet afhankelijk van de pensioenuitvoerder. Bij een variabele uitkering werken mee- en tegenvallers ten aanzien van beleggingen en levensverwachting rechtstreeks door in de uitkering. Dat is het belangrijkste verschil met een vastgestelde uitkering waar eventuele toeslagverlening of kortingen afhankelijk zijn van dekkingsgraden van het pensioenfonds of, voor zover het betreft toeslagverlening, is opgenomen in de overeenkomst met verzekeraars.

Bij de keuze tussen de vastgestelde en de variabele uitkering moet de uitvoerder relevante informatie verstrekken over gevolgen en risico’s van deze keuze. Onderdeel daarvan is dat opgave wordt gedaan van de hoogte van de uitkeringen, op pensioendatum en na tien jaar, gebaseerd op drie scenario’s, pessimistisch, verwacht en optimistisch (tot de invoering van de uniforme rekenmethodiek is dit een opgave op basis van drie rendementen). Bij een variabele uitkering zal de hoogte van de uitkeringen afhankelijk van het scenario meer uiteen lopen dan bij een vastgestelde uitkering. Daardoor wordt niet alleen informatie verstrekt over het verschil in verwachte uitkering, maar ook over het risico op een lagere uitkering.

Wat dient, zo vragen de leden van de D66 fractie, pensioengerechtigden te worden medegedeeld over de praktische betekenis van de «pensioeneenheid», een term die als definitie wordt ingevoerd, maar die verder in het wetsvoorstel nergens terugkeert? De leden van de 50PLUS-fractie vragen een reactie op het verzoek van KNVG en NVOG om het begrip «pensioeneenheid» beter uit te werken.

Een pensioen in «pensioeneenheden» is een vorm van een variabele uitkering. Dit is een van de productvarianten die op basis van het onderhavige wetsvoorstel mogelijk is. Het gebruik van eenheden vindt onder de motorkap plaats en is daarmee een van de manieren om tot een variabele uitkering te komen. De initiatiefneemster heeft in haar oorspronkelijke initiatiefwet voor deze systematiek gekozen omdat dit een bestaand product is en uitvoerders hiermee bekend kunnen zijn. Nu is de systematiek van pensioeneenheden onderdeel van een bredere wet. Een dergelijk pensioen biedt een mogelijkheid om het pensioenkapitaal na de pensioeningang door te beleggen.

De pensioeneenheden weerspiegelen een bepaalde waarde in euro’s. Deze tegenwaarde bewegen mee met de beleggingsresultaten. De uitkering vindt altijd plaats in euro’s en er zal naar de deelnemers ook altijd gecommuniceerd worden in euro’s. Voor de deelnemer is vooral van belang dat de pensioenuitvoerders duidelijk maakt op welke wijze de koersontwikkeling van de pensioeneenheid doorwerkt in het variabele pensioen. De pensioensector ontwikkelt hiervoor in overleg met de AFM een standaardmodel.

De leden van de fractie van D66 vragen welke toelichting aan pensioengerechtigden moet worden verstrekt over de rol en de betekenis van de projectierente. Zij verwijzen hierbij naar de brief van de KNVG en de NVOG.

De projectierente is een instrument dat pensioenuitvoerders moeten gebruiken om de hoogte van het pensioen te kunnen bepalen dat op basis van het beschikbare kapitaal naar verwachting levenslang kan worden uitgekeerd. Het wetsvoorstel schrijft niet voor dat pensioengerechtigden over de betekenis van de projectierente worden geïnformeerd. Desgevraagd kan de pensioenuitvoerder toelichten dat de projectierente een uitgangspunt vormt voor het rendement over het pensioenkapitaal dat in de uitkeringsfase mag worden verondersteld. De pensioenuitvoerder kan hierbij tevens vermelden dat het rendement dat echt wordt geboekt, jaarlijks wordt vergeleken met de projectierente. Een hoger dan verondersteld rendement leidt tot een meevaller, en daarmee tot een verhoging van het pensioen. Bij een lager dan verondersteld rendement geldt het tegenovergestelde. Indien (nog) nodig kan de pensioenuitvoerder aanvullen dat bij een lager projectierendement vaker sprake zal zijn van meevallers; bij een hoger projectierendement zal het pensioen vaker moeten worden verlaagd.

De leden van D66 vragen of de indieners zouden willen toelichten welk bezwaar er is tegen een onbeperkt shoprecht op de ingangsdatum? En wat voor bezwaar er zou zijn tegen een dergelijk onbeperkt shoprecht, eventueel onder randvoorwaarden, tijdens de pensioenuitkeringsfase zelf? Verdergaande concurrentie kan ook bevorderen dat er voldoende variëteit in toegankelijk productaanbod tot stand komt, bijvoorbeeld in de vorm van verschillende combinaties van vast en variabel, of in de vorm van «deferred annuities». Onderschrijven de indieners de wenselijkheid daarvan voor beide genoemde producttypes? Zou niet veilig gesteld moeten worden dat deze producten dan ook inderdaad beschikbaar komen?

Het doel van dit wetsvoorstel is om deelnemers en gepensioneerden de keuze te geven tussen een vast en een variabel pensioen (of een combinatie van een vast en een variabel pensioen). Wanneer een pensioenuitvoerder alleen een vast pensioen aanbiedt, dan heeft de deelnemer het recht om naar een andere pensioenuitvoerder te gaan. Hetzelfde geldt voor een deelnemer die aangesloten is bij een pensioenuitvoerder die juist alleen een variabele pensioenuitkering aanbiedt. Wanneer dat het geval is – en de deelnemer wil kiezen voor een vaste pensioenuitkering – dan kan hij of zij overstappen naar een pensioenuitvoerder die dit product aanbiedt. Zo wordt het voor iedereen mogelijk om te kiezen voor een vast of een variabel pensioen, zonder dat daarbij private partijen worden gedwongen om een product aan te bieden. De door de D66-fractie genoemde producten kunnen heel interessant zijn. De initiatiefnemer vindt het alleen niet wenselijk om private te dwingen om dergelijke producten aan te bieden.

De initiatiefnemer vindt het grootschalig wijzigen van het shoprecht niet passend bij het doel van dit wetsvoorstel. Een discussie over het brede shoprecht brengt ook een discussie over de verplichtstelling en taakafbakening met zich mee. Dat zou meer op zijn plaats zijn bij de brede pensioendiscussie die op korte termijn door het kabinet en het parlement gevoerd zal worden.

De leden van de D66-fractie constateren dat er in art. 44a gesproken wordt over de informatieverplichtingen aan degenen die een variabele uitkering wensen. Wat wordt nu precies bedoeld met deze categorie? Op welk moment gaat deze verplichting precies in? Geldt zij ook voor uitvoerders die zelf alleen een vaste uitkering gaan aanbieden? Zo ja, moet dat dan ook in dat geval gebeuren op basis van de drie scenario's, op maat doorgerekend? Alleen al de goede communicatie daarover is blijkens empirisch onderzoek een lastige en dus kostbare opgave. En strekt die verplichting voor deze uitvoerders zich ook uit in de richting van het Pensioenregister?

Artikel 44a van de Pensioenwet (en artikel 55a van de Wvb) regelt de informatieverstrekking aan degene die overweegt te «shoppen» en daarvoor aan een pensioenuitvoerder informatie vraagt over een variabele uitkering. Die informatie zal dus verstrekt worden nadat de betrokkene erom heeft gevraagd. Deze verplichting is gericht tot aanbieders van een variabele uitkering en geldt niet voor pensioenuitvoerders die zelf alleen een vaste uitkering gaan aanbieden (zie de artikelsgewijze toelichting bij het wetsvoorstel variabele pensioenuitkering, Kamerstukken II 2015/16, 34 344, nr. 3).

De leden van D66 en 50PLUS hebben enkele vragen over de informatieverplichtingen en de zorgplicht. Zo geven de leden van D66 aan dat de informatieverplichtingen na de pensioeningangsdatum aanzienlijk zijn. Het beleggingsrisicoprofiel, de beleggingsmix en de inkomenspositie van de deelnemer moeten consistent zijn en blijven. Pensioenuitvoerders worden geacht dit periodiek te verifiëren. Naarmate deelnemers ouder worden, wordt deze taak er niet eenvoudiger op. Ten opzichte van de gemiddelde omvang van de te verstrekken pensioenen (ongeveer € 10.000 per jaar) vormen de ermee gepaard gaande kosten al gauw een significant percentage. Zou het daarom niet in de rede liggen die vervolgverplichtingen enigszins afhankelijk te maken van de pensioenomvang?

Een pensioen is ingewikkeld voor veel mensen. De Wet pensioencommunicatie verlangt van de pensioenuitvoerders een evenwichtige pensioencommunicatie. Een deelnemer moet zoals hiervoor aangegeven over alle relevante voor- en nadelen kunnen beschikken om een weloverwogen keuze te kunnen maken. Dit wetsvoorstel geeft de deelnemers de kans op een hogere pensioenuitkering. Dat betekent echter niet dat dit eenvoudig is voor iedereen om dit meteen te begrijpen. Het wetsvoorstel biedt verschillende nieuwe informatie-elementen om de deelnemers goed voor te lichten. Informatieverplichtingen zijn wel van belang. Het zal in het begin even wennen zijn, maar de keuze moet wel voorgelegd worden. De initiatiefnemer vindt het van belang dat iedereen goed voorgelicht moet worden. Onafhankelijk van de hoogte van het pensioen. Overigens blijkt uit een inventarisatie in het veld dat de informatieverplichtingen geen hele grote last zullen leggen op de pensioenuitvoerders.

De leden van 50PLUS hebben over de zorgplicht de volgende vraag. Door de toenemende complexiteit van de samengevoegde twee ontwerpen is dit nieuwe voorstel niet of nauwelijks meer uit te leggen. Als polishouders straks keuzes moeten maken zijn daar goed adviseurs voor nodig, dat zullen die adviseurs alleen maar in ruime tijdsbesteding kunnen doen. De regering doet net of dat geen kostbare zaak zal gaan worden. Het tegendeel is het geval. Wil de indienster uitvoerig ingaan op deze observaties over de zorgplicht.

Een pensioen is ingewikkeld voor veel mensen. Een deelnemer moet zoals hiervoor aangegeven over alle relevante voor- en nadelen kunnen beschikken om een weloverwogen keuze te kunnen maken. Dit wetsvoorstel geeft de deelnemers de kans op een hogere pensioenuitkering. Dat betekent echter niet dat dit eenvoudig is voor iedereen om dit meteen te begrijpen. Het wetsvoorstel biedt verschillende nieuwe informatie-elementen om de deelnemers goed voor te lichten. Veel pensioenuitvoerders zitten te wachten op deze wet. Ze zullen er dus zelf ook alles aan doen om mensen goed voor te lichten. Dat zijn zij ook verplicht. De kosten die daarmee gepaard gaan vallen (ook volgens de pensioenuitvoerders) mee. De initiatiefnemer verwijst ook naar de memorie van toelichting van het regeringsvoorstel, waar de kosten genoemd staan.

Is het volgens de indieners in dat kader afhankelijk van het individuele inkomen of het gezinsinkomen of de keuze voor een vaste of variabele uitkering te prefereren zou zijn, en zo ja, hoe zouden de deelnemers daarover geïnformeerd moeten worden?

Op grond van artikel 63b, tweede lid, van het onderhavige wetsvoorstel dient een pensioenuitvoerder de voor de deelnemer relevante informatie te verstrekken over de gevolgen en risico’s bij de keuze tussen een vaste of variabele uitkering. Het is voorstelbaar dat het risico op een verlaging van een variabel pensioen zwaarder weegt als er in het gezin slechts één inkomen is. Deze omstandigheid kan relevant zijn bij de keuze tussen een vaste en variabele uitkering.

In de uitkeringsfase van een variabele uitkering kan het al of niet aanwezig zijn van een gezinsinkomen een rol spelen bij het vaststellen van het risicoprofiel van de pensioengerechtigde. Ten behoeve daarvan dient de pensioenuitvoerder informatie in te winnen over de financiële positie, kennis, ervaringen, doelstellingen en risicobereidheid van de pensioengerechtigde (artikel 52a, Zorgplicht bij premieovereenkomsten zonder beleggingsvrijheid en variabele uitkeringen).

En hoe, zo vragen de leden van de D66-fractie, verhoudt de gewenste optimale invulling van de zorgplicht door uitvoerders zich tenslotte tot de breed levende overtuiging dat een combinatie vast-variabel in veel gevallen de optimale voortzetting voor een pensioengerechtigde zou zijn, hoezeer de leden van de D66-fractie op zich ook vrede hebben met de keuze voor «vast» als enige uiteindelijke «default» optie?

De initiatiefnemer herkent zich in het beeld dat de leden van de D66-fractie schetsen dat een combinatie vast-variabel een goede methode zou zijn voor gepensioneerden. Daarmee combineer je (bovenop de AOW) als het ware een vaste bodem met daarboven een variabele uitkering met de kans op een hoger pensioen. De initiatiefnemer kan zich echter ook voorstellen dat er gepensioneerden zijn die liever een vaste uitkering hebben die niet beweegt. Aangezien het uitgesteld loon is en het pensioen van de mensen zelf is, is het aan de deelnemers zelf om die keuze te maken, zo vindt de initiatiefnemer. De wet biedt in ieder geval de mogelijkheid om de combinatie vast en flexibel te maken, zoals de leden van D66 aangeven. Ook bij de evaluatie zal wat de initiatiefnemer aandacht zijn voor de default en de combinatie van een vaste en variabele uitkering.

De leden van de 50PLUS-fractie willen commentaar op het gestelde in de brief van KNVG en NVOG onder punt 2 dat:

– Standaard de variabele uitkering als default zou moeten gelden.

– Contractpartijen de mogelijkheid krijgen zelf de default vorm te geven.

– Iedere deelnemer verplicht is zelf zijn keuze kenbaar te maken.

Ook willen de 50PLUS-leden graag een reactie op het commentaar van BeFrank van 4 april jl. waarbij eveneens kritiek wordt geuit op de default clausule. De default clausule stevent af op een vaste uitkering in verreweg de meeste gevallen omdat men meestal niet tot een keuze-onderzoek overgaat over vast of variabel. BeFrank pleit ervoor dat de deelnemers zelf kiezen.

De initiatiefnemer heeft ook kennisgenomen van de brieven waarnaar de leden van de 50PLUS-fractie verwijzen. Deze zijn interessant, zeker al omdat een van de leden van de 50PLUS-fractie ook de KNVG vertegenwoordigt. De initiatiefnemer vindt het van groot belang dat mensen heel bewust moeten kiezen voor een variabele pensioenuitkering. Want hoewel een variabel pensioen meer kans biedt op een hoger pensioen, kan het ook iets onzekerder worden. Daarom is in dit wetsvoorstel er voor gekozen dat de standaardoptie («default-option») een nominale uitkering in euro’s is. Pas als de deelnemer of pensioengerechtigde expliciet een keuze maakt wordt er overgegaan op een variabele uitkering. Deelnemers kunnen dus wel degelijk zelf kiezen voor een vast of variabel pensioen. Alleen bij het niet maken van keuze wordt er gekozen voor de minst risicovolle variant. In het wetsvoorstel is een evaluatiebepaling opgenomen. In de evaluatie zal er nadrukkelijk aandacht zijn voor de default.

Vragen over duur spreiding schokken

De leden van de fracties van de PvdA, 50PLUS, CDA en SP vragen waarom er in het wetsvoorstel niet is gekozen voor een langere spreidingtermijn dan vijf jaar in de collectieve toedelingsvariant. Dit mede naar aanleiding van het onderzoek van ORTEC waarin naar voren komt dat de kans op een korting bij een spreidingstermijn van tien jaar driemaal zo klein wordt.

Het spreiden van financiële mee- en tegenvallers brengt risico’s met zich mee als de spreidingsperiode te lang is. Deze risico’s hangen samen met de omvang van de toedelingskring die deze risico’s moet opvangen. Negatieve financiële schokken worden als gevolg van spreiding in de tijd vooruit geschoven. Naarmate de spreidingsperiode langer is, is de kans groter dat een individuele deelnemer of pensioengerechtigde deze schokken niet meer volledig zelf draagt, maar als gevolg van overlijden deels doorschuift naar de andere deelnemers. De financiële schok zal immers uiteindelijk volledig opgevangen moeten worden. De winst voor de ene deelnemer – een kleinere kans op kortingen – betekent dus per definitie een verlies voor de andere deelnemer, die een groter deel van de negatieve schok zal moeten opvangen. De omvang van de groep deelnemers en pensioengerechtigden in de collectieve toedelingsvariant is beperkt tot 57-plussers. Om te voorkomen dat de relatief jongere deelnemers binnen deze collectiviteitskring teveel risico’s van de relatief oudere pensioengerechtigden krijgen doorgeschoven, is een maximale spreidingsperiode van maximaal vijf jaar verantwoord. Dat laatste geldt overigens ook in geval van een variant, waarbij deelnemers het beleggingsrisico niet delen, maar individueel dragen.

Vragen over beleggingen

De leden van de fracties van het CDA en de SP vragen zich af hoe passend het voorschrift om twee lifecycles aan te bieden is voor pensioenfondsen die onder het ftk vallen. Ook de leden van de fractie van D66 vragen naar de reden voor het voorschrift om bij premieregelingen conform het lifecycle beginsel te moeten beleggen.

De leden van de fracties van het CDA en de SP vragen zich af hoe passend het voorschrift om twee lifecycles aan te bieden is voor pensioenfondsen die onder het ftk vallen.

Uitgangspunt van het wetsvoorstel is dat deelnemer altijd de keuze moet hebben tussen een vaste of een variabele uitkering. Om een optimaal pensioenresultaat te realiseren, moet bij de beleggingen al in de opbouwfase rekening worden gehouden met de voorkeur van de deelnemer. Bij een voorkeur voor een variabel pensioen moet in de opbouwfase langer risicovol worden belegd dan wanneer de voorkeur van de deelnemer uitgaat naar een vaste uitkering.

Zonder dit onderscheid zou het beleggingsbeleid jarenlang niet optimaal aansluiten bij de voorkeur van de deelnemer voor een variabele, respectievelijk een vaste pensioenuitkering. Een dergelijke situatie is niet in het belang van deelnemer, en zou daarmee in strijd zijn met de prudent person-regel. Deze regel, die is opgenomen in artikel 135 van de Pensioenwet, vormt onderdeel van het financieel toetsingskader voor pensioenfondsen. Met onderhavig wetsvoorstel wordt de prudent person-regel van toepassing op alle uitvoerders van een variabel pensioen.

Er is geen reden om pensioenfondsen uit te zonderen van de verplichting om het beleggingsbeleid af te stemmen op de voorkeur van de deelnemer, dat wil zeggen om (ten minste) twee lifecycles aan te bieden. Een specifiek beleggingbeleid, gericht op één van beide uitkeringsvormen is immers in het belang van de deelnemer. De verplichting voor de uitvoerder van een premieovereenkomst om bij de beleggingen rekening te houden met de leeftijd van de (gewezen) deelnemer geldt – als onderdeel van de prudent person-regel – al sinds de invoering van de Pensioenwet.

De D66-leden geven aan dat een wezenlijk onderdeel van de in het wetsvoorstel beschreven methodiek hetgeen is dat zich afspeelt rond de ingangsdatum van het pensioen. Ruim daaraan voorafgaand moet de pensioengerechtigde de gelegenheid geboden worden te kiezen voor een variabele uitkering, waarna de pensioenuitvoerder gehouden is de beleggingsmix daaraan aan te passen. Maar, zo vragen de leden van de fractie van D66, is de uitvoerder daartoe ook gehouden als hij niet van plan is om te zijner tijd zelf een variabele variant aan te bieden? Zo ja, is dat geen onredelijk hoge kostenpost voor dat pensioenfonds of die pensioenverzekeraar in afwachting van een onvermijdelijke overstap? En zo nee, betekent dat dan geen substantieel nadeel voor de pensioengerechtigde die pas op de ingangsdatum de overstap naar een andere pensioenuitvoerder mag maken zonder dat daarop in zijn beleggingsmix is geanticipeerd?

Iedere pensioenuitvoerder wordt verplicht om de beleggingen af te stemmen op de voorkeur van de deelnemer voor een vastgestelde of variabele uitkering, dus ook de uitvoerder die slechts een van beide varianten uitvoert. Dit zal worden geregeld in artikel 14d van het Besluit uitvoering Pensioenwet en Wet verplichte beroepspensioenregeling. Voor de uitvoerder die uitsluitend vastgestelde uitkeringen uitvoert is daarvoor wel een overgangsregeling getroffen die inhoudt dat deze uitvoerder tot 1 januari 2018 de tijd krijgt om dit te realiseren (artikel 55, derde lid, van het Besluit uitvoering Pensioenwet en Wet verplichte beroepspensioenregeling).

De leden van de fractie van D66 vragen of bij een passende invulling van de zorgplicht en prudent-person regel een vijfjaars spreidingstermijn wel nodig zou moeten zijn en hoe de extra uitvoeringskosten van een dergelijke spreidingstermijn zich verhouden tot de opbrengsten. Tevens vragen zij of bij een correcte en consequentie invulling van de prudent-person regel grote schommelingen in de uitkering niet voor zouden mogen komen en dat deze invulling betekent dat deelnemers nooit zonder enig tweedepijler pensioen zullen geraken.

Uitgangpunt van het wetsvoorstel is dat pensioenuitvoerders ervoor moeten zorgen dat hun beleggingsbeleid optimaal is afgestemd op het risicoprofiel van de pensioengerechtigde indien verschillende beleggingsprofielen worden uitgevoerd of op de risicohouding van de collectieve kring van pensioengerechtigden, indien een uniform beleggingsbeleid in de uitkeringsfase wordt gevoerd. Pensioenuitvoerders dienen daarbij altijd in het belang van deelnemers en pensioengerechtigden te handelen en rekening te houden met de leeftijd van deze groepen. Het spreiden van de mee- en tegenvallers in een periode van maximaal vijf jaar is geen verplichting, maar een keuze. Het eventueel hanteren van een spreidingsperiode vormt een extra mogelijkheid om de volatiliteit van een variabele uitkering te beperken, maar mag geen middel zijn om een in beginsel niet passend beleggingsbeleid alsnog te corrigeren. Vanuit die functie kan hantering van een spreidingsperiode een belangrijke meerwaarde hebben, zo is door onderzoeken van ORTEC en LCP aangetoond. Het beleggingsbeleid zelf moet op grond van de zorgplicht en prudent person-regel echter al passend zijn voor de pensioengerechtigde of groep van pensioengerechtigden.

Het voorschrift van passendheid neemt niet weg dat het nemen van beleggingsrisico in het kader van een variabele uitkering onvermijdelijk een grotere volatiliteit met zich meebrengt dan wanneer de deelnemer kiest voor een vaste uitkering. Die volatiliteit past dan echter bij diens risicoprofiel, waarbij is gekeken naar aspecten als financiële positie, kennis, ervaring, doelstellingen en risicobereidheid. Gegeven het voorschrift dat in de uitkeringsfase het beleggingsrisico niet mag toenemen en op grond van de prudent-person regel reeds een afbouw van beleggingsrisico in de opbouwfase heeft plaatsgevonden, is het uitgesloten dat voor pensioengerechtigden een dusdanig risico genomen wordt dat hun tweede pijler pensioen naar nul zal dalen.

De leden van de fractie van 50PLUS vragen een reactie op de stelling van BeFrank dat het wetsvoorstel aan de mogelijkheden om door te beleggen te veel restricties oplegt.

Het wetsvoorstel neemt de thans bestaande belemmeringen voor doorbeleggen juist weg. Het bevat wel waarborgen om tegenwicht te bieden aan de neiging om te veel beleggingsrisico te nemen. Zo is meer gewicht gegeven aan de informatieverstrekking, zorgplicht en de prudent person-regel. Verder is de mogelijkheid begrensd om het pensioen op de ingangsdatum te verhogen door meer risico te nemen. Dit zijn echter geen van alle beleggingsrestricties.

Vragen over projectierente

De leden van de fracties van het CDA, de PvdA en 50PLUS hebben vragen gesteld over de keuze voor een risicovrije projectierente. Deze leden vragen waarom niet is gekozen voor een uniforme projectierente op het niveau van het verwachte rendement. De CDA-fractie en de 50PLUS-fractie vragen een reactie op het commentaar van de KNVG en de NVOG op de keuze voor de risicovrije projectierente. Wordt het oogmerk van het wetsvoorstel om hogere pensioenen te bereiken hierdoor niet «om zeep geholpen», vragen de leden van de 50PLUS-fractie.

Het wetsvoorstel schrijft voor dat voor alle varianten van een variabel pensioencontract één risicovrije projectierente wordt toegepast. Deze projectierente is gelijk aan de risicovrije rentetermijnstructuur voor pensioenfondsen die door DNB wordt gepubliceerd.

De risicovrije projectierente voorkomt dat ex-ante herverdeling ontstaat bij contracten waarbij het beleggingsrendement collectief wordt gedeeld en in de tijd gespreid. Dit biedt een waarborg tegen een consequente bevoordeling van bepaalde leeftijdsgroepen, ten nadele van andere leeftijdsgroepen. Als bij een dergelijk contract het verwachte rendement als projectierente wordt toegepast, ontvangen gepensioneerden direct al een extra stukje pensioen. Het toekomstige overrendement (de risicopremie) is dan al in dat pensioen ingerekend, terwijl betrokkenen het risico niet (volledig) dragen. Door het spreiden van financiële tegenvallers wordt dit risico verschoven naar toekomstige pensioenuitkeringen. Dit gaat alleen goed zolang de gerealiseerde rendementen gelijk zijn aan het vooraf ingerekende rendement. Zodra een financiële schok optreedt leidt dit tot ex-ante herverdeling.

In de individuele variant is geen sprake van ex ante herverdeling omdat het volledige risico (al dan niet gespreid) wordt gedragen door het individu. Er kan daarom per definitie geen sprake zijn van bevoordeling van leeftijdsgroepen ten nadele van andere leeftijdsgroepen.

In de Tweede Kamer bleek een grote behoefte aan één rente voor zowel de individuele als de collectieve variant. Een grote meerderheid gaf aan dat één rente voordelen heeft boven verschillende rentes. Zo is er een gelijk speelveld bij de aankoop van een pensioen bij een individuele regeling en een collectieve regeling. Daarnaast komt dit de eenvoud van het stelsel ten goede en daarmee ook de begrijpelijkheid van de deelnemers en gepensioneerden. De initiatiefnemer heeft om die reden ook het amendement overgenomen. De rente waarmee nu gewerkt wordt betreft de risicovrije rente. Door het hanteren van de risicovrije rente treden er, bij de collectieve variant, geen ex-ante herverdelingseffecten op. Een projectierente met een opslag, of simpelweg een hogere projectierente dan de risicovrije rente, zou binnen de collectieve variant kunnen leiden tot het bevoordelen van oudere gepensioneerden ten koste van jongere gepensioneerden en/of deelnemers. Gepensioneerden ontvangen dan een pensioenuitkering die gebaseerd is op het verwachte rendement zonder dat deze rendementen al daadwerkelijk gerealiseerd zijn. Daarmee wordt mogelijk een voorschot genomen op geld dat er nog niet is en treedt er (ex-ante) herverdeling op. Omdat op dit moment nog niet precies duidelijk is wat de eventuele hoogte van de herverdeling is, voert het kabinet op dit moment een onderzoek uit (zoals verwoord in de motie Vermeij/Aukje de Vries, 34 255-22) naar de effecten van een hogere projectierente. Ex-ante herverdeling is geen doel van dit wetsvoorstel en daarom heeft de initiatiefnemer er voor gekozen, door het overnemen van het amendement Van Weyenberg c.s., om te kiezen voor een risicovrije rente.

Pensioenuitvoerders worden niet beperkt bij het aanbieden van een hogere variabele pensioenuitkering. Het wetsvoorstel biedt de mogelijkheid om de uitkering, in zowel de individuele variant als de collectieve variant, zo te verdelen over de looptijd dat een hogere uitkering bij pensioeningangsdatum kan worden gerealiseerd (de zogenaamde systematiek van een «vaste daling»). Het systeem van een vaste daling maakt het mogelijk om een uitkeringsverloop te realiseren wat vergelijkbaar is met een systeem waarbij gerekend wordt met een opslag voor verwacht rendement. Daarmee wordt ook tegemoet gekomen aan de vraag van de 50PLUS-fractie die vraagt of er niet beter gerekend kan worden met een prudent verwacht rendement. De insteek om hogere pensioenuitkeringen mogelijk te maken is daarmee niet «om zeep geholpen», maar juist mogelijk gemaakt. In alle varianten kan het beschikbare pensioenkapitaal anders in de tijd worden verdeeld, met toepassing van een risicovrije rente. Dit garandeert een transparant en gelijk speelveld.

Ook in het veld waren geluiden om te kiezen voor één (projectie)rente. Daar is de initiatiefnemer door het overnemen van bovengenoemd amendement aan tegemoet gekomen. Een aantal partijen pleitte voor het gebruik van het (prudent) verwacht rendement. Omdat dat, bij de collectieve variant, mogelijk leidt tot ex-ante herverdeling heeft de initiatiefnemer besloten om daar niet mee te rekenen.

De 50PLUS-fractie vraagt of het klopt het dat door de introductie van de RTS in dit wetsontwerp het speelveld van Pensioenfondsen en Verzekeraars gelijk wordt getrokken?

De initiatiefnemer bevestigt aan de leden van de 50PLUS-fractie dat het speelveld van pensioenfondsen en verzekeraars gelijk wordt getrokken door de introductie van de risicovrije rente.

De leden van de 50PLUS-fractie geven aan dat de risicovrije rente volstrekt ongeschikt is als instrument voor de projectierente. Deze is volatiel en niet stabiel.

De risicovrije rente is volgens de initiatiefnemer de meest veilige rente die je kan kiezen. Pensioenuitvoerders zullen waarschijnlijk meer (of in ieder geval tenminste dezelfde) beleggingsopbrengsten halen als de hoogte van de risicovrije rente. Daarmee wordt de uitkering die toegezegd is aan de deelnemers en gepensioneerden ook daadwerkelijk uitgekeerd. De risicovrije rente kan, zoals de leden van de 50PLUS-fractie aangeven, volatiel zijn, omdat dit een marktrente is. Wanneer gekozen wordt voor een vaste (en daarmee stabiele rente) dan is de vraag ten eerste of de rendementen de gehanteerde rente overstijgt en ten tweede of dit niet leidt tot herverdeling (bij de collectieve variant). Deze mogelijke knelpunten treden niet op bij het gebruik van de risicovrije rente. Daarom is de initiatiefnemer van mening dat het hanteren van de risicovrije rente gerechtvaardigd is. Het sluit bovendien aan bij het advies van DNB, zoals de leden van 50PLUS zelf al aangaven.

De leden van 50PLUS willen commentaar op de twee aanbevelingen van de KNVG en de NVOG:

– Vervang de projectierente door uitkering op basis van 3 scenario’s

– Communiceer o.b.v. concreet rendement van het pensioenfonds

Ad 1.

De projectierente is een instrument om te kunnen bepalen hoe hoog het pensioen is dat op basis van het beschikbare kapitaal naar verwachting levenslang kan worden uitgekeerd. Uit de aanbeveling wordt niet duidelijk welk alternatief voor dit instrument KNVG en NVOG voor ogen hebben. Het bepalen van een uitkering op basis van drie scenario’s lijkt onvoldoende richtinggevend. Dit leidt tot onduidelijkheid over de hoogte van het pensioen en vergroot het risico dat het pensioen na verloop van tijd onder een aanvaardbaar niveau zal dalen. De initiatiefneemster acht dit risico niet aanvaardbaar.

Ad 2.

De leden van 50PLUS vragen om te reageren op de aanbeveling om in het pensioenoverzicht te communiceren welk rendement een pensioenfonds gemiddeld moet maken om de pensioenuitkering in het pessimistisch, verwacht en optimistisch scenario te realiseren. De indienster is hier geen voorstander van. Als pensioenuitvoerders moeten communiceren over het benodigde rendement in drie scenario’s dan zal dat een toename in de administratieve lasten zijn. De verschillende uitvoerders hanteren verschillende beleggingsmixen. Willen zij een reëel beeld schetsen dan zullen zij niet uit kunnen gaan van een gemiddeld genomen rendement maar zullen zij een analyse moeten maken op basis van de marktomstandigheden. Dit zal leiden tot administratieve lasten. Het geeft een veel realistischer beeld als de communicatie plaats vindt op basis van het behaalde rendement (wat zit er in de pot) en de 3 scenario’s.

Vragen over vaste daling/vaste stijging

De leden van de fracties van de VVD, D66, de PvdA en 50PLUS stellen vragen over de mogelijkheid in het wetsvoorstel om het pensioenkapitaal anders te verdelen over de uitkeringsfase, de «periodieke vaste daling».

De leden van de fractie van de VVD vragen of het wetsvoorstel het mogelijk maakt de periodieke vaste daling na de ingangsdatum van het pensioen bij te stellen. Zo nee, is overwogen om mee- en tegenvallers te verwerken door aanpassing van de periodieke daling.

Een periodieke vaste daling van de pensioenuitkering moet uiterlijk op de pensioendatum worden vastgesteld. Een discretionaire aanpassing van de daling, bijvoorbeeld ter compensatie van financiële mee- of tegenvallers, is dus niet toegestaan. De periodieke vaste daling moet wel worden bijgesteld als deze meer bedraagt dan het te verwachten overrendement van het belegde pensioenkapitaal. Dit kan het gevolg zijn van een vermindering van het aandeel zakelijke waarden in de beleggingen of van een verlaging van de parameter voor het aandelenrendement in artikel 23a van het Besluit financieel toetsingskader pensioenfondsen.

De leden van de D66-fractie vragen of een nominaal naar verwachting gelijkblijvende pensioenuitkering niet haaks staat op de ambitie om koopkracht te behouden. Impliceert een bijstelling van de pensioenuitkering niet dat meerdere projectierentes worden toegepast, vragen deze leden.

Het is juist dat een keuze voor een nominaal constante uitkering met zich meebrengt dat het pensioen naar verwachting niet kan worden aangepast aan de inflatie. Het is echter de vraag of de veronderstelling die aan de vraag ten grondslag ligt, namelijk dat alle pensioengerechtigden dezelfde ambitie hebben, juist is. De keuze voor een risicovrije projectierente impliceert dat het voordeel van doorbeleggen pas na een aantal jaren tot uitdrukking komt in de hoogte van de pensioenuitkering. Het is goed voorstelbaar dat een pensioengerechtigde de voorkeur geeft aan een wat hogere koopkracht in de eerste uitkeringsjaren, ten koste van een wat lagere koopkracht op hogere leeftijd. Het wetsvoorstel biedt hiervoor de ruimte, zij het begrensd. De vaste daling kan niet meer bedragen dan het verwachte overrendement van een beleggingsmix met 35% aandelen, boven de risicovrije rente. Overigens is het ook mogelijk voor pensioenuitvoerders om te kiezen voor een uitkering die stijgt gedurende de looptijd. De initiatiefnemer verwijst hiervoor naar de antwoorden op de vragen van de PvdA-fractie en de 50PLUS-fractie.

De leden van de 50PLUS-fractie vragen het effect van de vaste daling op de hoogte van het pensioen in beeld te brengen. Voorts vragen deze leden een reactie op het commentaar van de KNVG en de NVOG op de «periodieke vaste daling».

Het verwachte verschil in hoogte tussen het beleggingsrendement dat een uitvoerder zal behalen en de risicovrije rente is afhankelijk van het beleggingsrisico dat een uitvoerder neemt. Wanneer we uitgaan van beleggingsportefeuille met 35% in aandelen en de huidige risicovrije rente, zal het verwachte verschil in hoogte tussen beleggingsrendement en risicovrije rente gelijk zijn aan 2%. Hierbij wordt uitgegaan van een verwacht rendement van 6,75% op aandelen (cf. het Besluit financieel toetsingskader pensioenfondsen) en een actueel risicovrije rentepercentage van 1,0%.

Het hanteren van een risicovrije projectierente zorgt ervoor dat meevallers niet al kunnen worden uitgedeeld voordat ze daadwerkelijk verdiend zijn. Binnen het kader van een variabel pensioencontract zal het nemen van beleggingsrisico resulteren in een rendement dat naar verwachting hoger ligt dan de risicovrije rente. Naar verwachting zullen er meer meevallers behaald worden dan tegenvallers wat ruimte zal bieden voor een verhoging van het pensioen.

Het dalingspatroon wordt bepaald door periodiek een in hoogte gelijke vaste daling in te rekenen die moet corresponderen met het gevoerde beleggingsbeleid en de (maximale) parameters van het ftk. Pensioenuitvoerders mogen maximaal 35% van het aandelenrendement meenemen bij het bepalen van de hoogte van de vaste daling1. Het maximum van 35% berust op een afweging tussen rendement en risico. Aan de ene kant biedt een maximum van 35% ruimte om het voordelige effect van doorbeleggen na pensioendatum direct tot uitdrukking te laten komen door een hoger initieel pensioen. Een hogere vaste daling zal immers resulteren in een hoger pensioen op pensioendatum. Aan de andere kant begrenst het maximum de neiging om teveel beleggingsrisico te nemen. Meer aandelenrisico dan 35% leidt op pensioendatum niet tot een hogere initiële uitkering.

Ook worden pensioenuitvoerders verplicht om vooraf contractueel vast te leggen of, en zo ja hoe, een vaste daling zal worden toegepast. Het is dus niet mogelijk om met een andere reden tussentijds de (hoogte van de) vaste daling aan te passen.

Een voorbeeld op basis van twee varianten A en B respectievelijk met en zonder vaste daling:

A) Het hanteren van een risicovrije projectierente zal betekenen dat de pensioenuitkering naar verwachting zal stijgen met het verwachte overrendement.

B) Het hanteren van een risicovrije projectierente in combinatie met een vaste daling van 1,7% zal betekenen dat de pensioenuitkering naar verwachting gelijk zal blijven. Het beleggingsrendement is naar verwachting gemiddeld gelijk aan het veronderstelde verwachte rendement waarmee de vaste daling is bepaald.

Bij een rendement gelijk aan het verwacht rendement is in het genoemde voorbeeld sprake van een jaarlijkse meevaller van 1,7%. Deze meevaller compenseert de vaste daling.

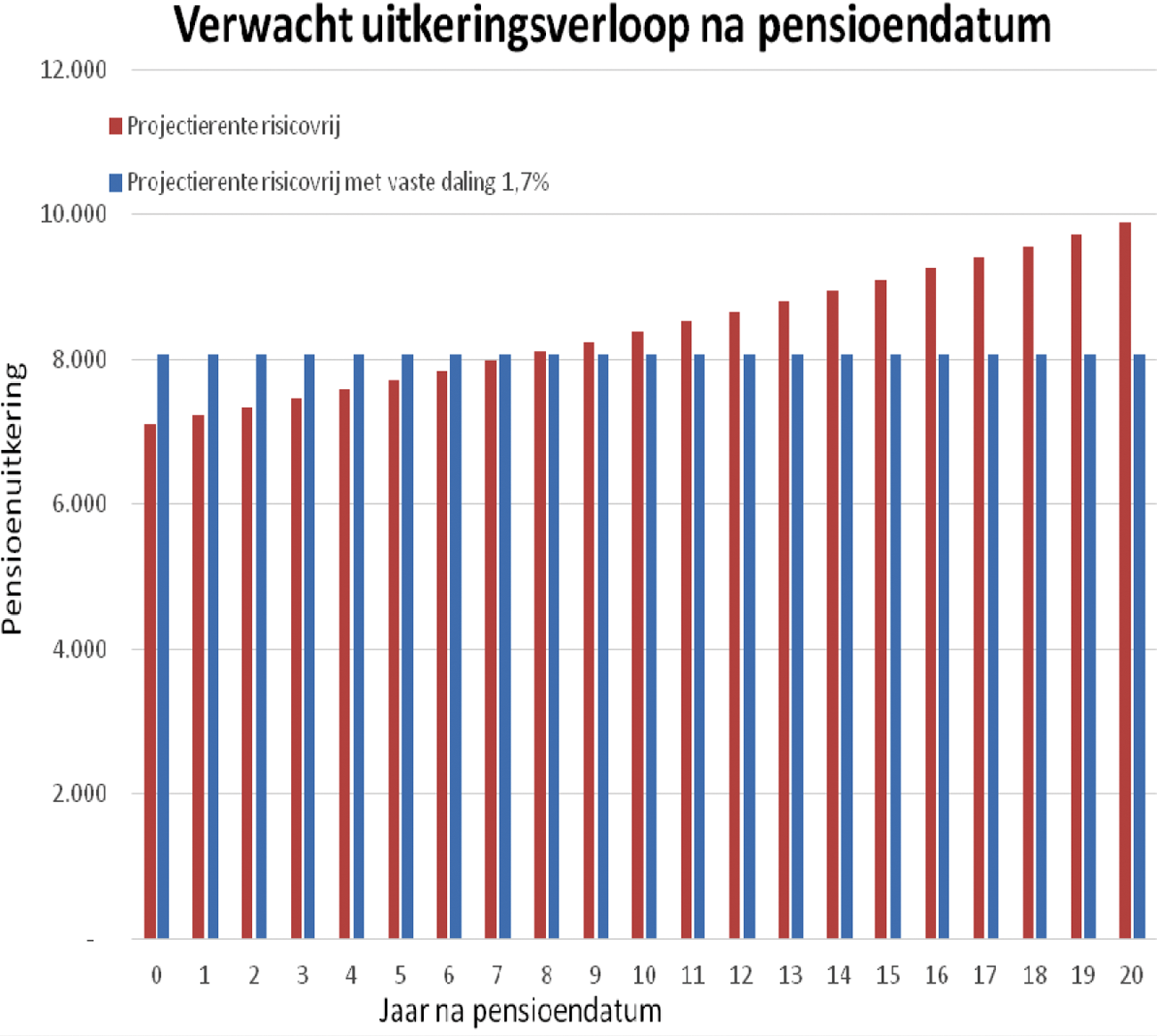

De onderstaande figuur en tabel geven inzicht in de hoogte en het verloop van de pensioenuitkering in euro’s voor de hierboven beschreven varianten A en B. Het betreft een deterministische berekening met een veronderstelde vaste daling van 1,7% gelijk aan het verwachte overrendement, en laat het uitkeringsverloop voor een 67-jarige deelnemer zien die op pensioendatum een (gemiddeld) kapitaal heeft opgebouwd van € 100.000 en nog 20 jaar zal leven. Merk wel op dat de hoogte van de bedragen in euro’s afhankelijk zal zijn van de marktomstandigheden en modelveronderstellingen.

Figuur

|

leeftijd |

A: Projectierente risicovrij |

B: Projectierente risicovrij met vaste daling van 1,7% |

B/A |

|---|---|---|---|

|

67 |

7.100 |

8.100 |

114% |

|

72 |

7.600 |

8.100 |

107% |

|

77 |

8.200 |

8.100 |

99% |

|

82 |

9.000 |

8.100 |

90% |

|

87 |

9.700 |

8.100 |

84% |

Het hanteren van een vaste daling zal resulteren in:

een hogere initiële uitkering

een in verwachting stabieler uitkeringspatroon

een minder grote kans op verhoging en grotere kans op verlaging van de pensioenuitkering

Een stijging van de vaste daling met 1%-punt zal resulteren in een stijging van de initiële pensioenuitkering met circa 9%.

Het is belangrijk op te merken dat het kiezen voor wel of geen vaste daling niet zal leiden tot meer pensioenkapitaal en slechts van invloed zal zijn op de verdeling van het pensioenkapitaal over de uitkeringsfase.

De leden van de 50PLUS-fractie geven aan dat een hogere rekenrente de oplossing zou moeten zijn voor de lagere uitkering. Maar omdat dit in de collectieve variant (lees bij de Pensioenfondsen) tot onwenselijke herverdeling zou leiden zou dat daarom niet worden toegestaan. Dat onderscheid leidde tot veel discussie met als resultaat dat deze belangrijke vernieuwing nu ook gesneuveld is. Het verwachte resultaat komt nu echter terug bij de dalende uitkering. Het is straks mogelijk tegen de risicovrije rente een dalende uitkering te kopen. Deze dalende uitkering is mogelijk gemaakt om bij aanvang een hogere uitkering te krijgen, waarbij de daling door goede rendementen in de toekomst geminimaliseerd of voorkomen moet worden. Waar de rest van de wereld een geïndexeerd pensioen nastreeft gaan we in Nederland een dalende uitkering aankopen. Daarbij mag ook nog eens gerekend worden met erg hoge verwachte rendementen. Een bijzondere combinatie waarmee we uniek in de wereld worden. We zullen ook uniek blijven omdat een dalende uitkering volgens BeFrank niet uit te leggen is aan de klant. BeFrank concludeert dat gelet op de genoemde tekortkomingen het huidige voorstel onvoldoende is. Gaarne commentaar op de beschouwing van BeFrank, zo vragen de leden van de 50PLUS-fractie.

Meerdere onderzoeken (Ortec, LCP en AON) laten zien dat er een zeer gerede kans is dat doorbeleggen tot een hogere pensioenuitkering leidt. Daarmee worden vele mensen in Nederland geholpen. Dit wetsvoorstel is dan ook van grote meerwaarde van deelnemers en gepensioneerden die geconfronteerd worden met de lage rentestand en de beperkte regelgeving van de huidige premie- en kapitaalregelingen. Het Nederlandse pensioenstelsel behoort tot een van de beste ter wereld en wanneer deze wet aangenomen zou worden wordt de wet- en regelgeving van premie- en kapitaalovereenkomsten verder verbeterd.

Bij een vaste daling wordt het beschikbare pensioenkapitaal zodanig over de uitkeringsfase verdeeld dat een naar verwachting nominaal gelijkblijvende pensioenuitkering ontstaat. Qua hoogte correspondeert deze met een pensioen waarvoor een projectierente wordt toegepast die is gebaseerd op het verwachte rendement van het (door)belegde pensioenkapitaal waar diverse partijen, zoals 50PLUS voor hebben gepleit.

De initiatiefnemer wil benadrukken dat deze systematiek, als het ware onder de motorkap plaatsvindt. Het is aan de pensioenuitvoerders om dit in een product om te zetten. Net zoals zij nu ook al producten ontwerpen op basis van sterftetafels, rente enz. Voor de gepensioneerden is het vooral van belang dat hij correct en evenwichtig wordt geïnformeerd over de gevolgen voor zijn pensioen en de daaraan verbonden risico’s. Overigens wijst de initiatiefnemer er op dat gepensioneerden zelf voor een dergelijke uitkering kunnen kiezen. Zij kunnen ook een pensioenuitkering kiezen die gebaseerd is op de vaste rente.

De leden van de 50PLUS-fractie vragen of de indiener de bepaling van een periodieke vaste daling van de uitkering ernstig wil heroverwegen, zoals ook door KNVG en NVOG wordt gevraagd?

De periodieke vaste uitkering betreft een keuze van de gepensioneerde. Het is niet verplicht om hier gebruik van te maken. De systematiek van een vaste daling maakt het echter wel mogelijk om te komen tot een hogere initiële uitkering, dan wanneer geen gebruik wordt gemaakt van een vaste daling. Daarmee komt deze systematiek ten goede aan de wensen van diverse partijen, waaronder de 50PLUS-fractie, om te komen tot een hogere pensioenuitkering bij pensioeningangsdatum. De initiatiefnemer vindt deze systematiek dan ook zeer bruikbaar. Wanneer er geen behoefte aan is bij de gepensioneerden, dan kan deze kiezen voor de gebruikelijke systematiek.

De leden van de fractie van 50PLUS vragen wat de gevolgen van een dalende uitkering zijn voor de toepassing van huur- en zorgtoeslagen en welke budgettaire effecten dit heeft.

Het wetsvoorstel wijzigt het wettelijke kader voor premieovereenkomsten om mogelijk te maken dat het pensioenkapitaal van de deelnemer ook na de pensioendatum risicodragend kan worden belegd. Dit leidt naar verwachting tot hogere, maar meer fluctuerende pensioenen. Door de verplichting om de projectierente te baseren op de (risicovrije) rentetermijnstructuur voor pensioenfondsen, levert het beleggingsrendement in de uitkeringsfase naar verwachting gemiddeld jaarlijks een meevaller op. Deze meevallers leiden tot een trendmatig stijgend pensioen. Om het voordeel van de wetswijziging al direct in het pensioen tot uitdrukking te laten komen, mag de pensioenuitvoerder het uitkeringspatroon zodanig aanpassen («periodieke vaste daling») dat – in combinatie met de meevallers – een naar verwachting nominaal gelijkblijvend pensioen ontstaat.

Als de variabele pensioenen zoals verwacht hoger uitvallen dan de huidige vastgestelde pensioenen, werkt dit door in lagere zorg- en huurtoeslagen. Dat zou tot een budgettaire besparing leiden. Toekomstige fluctuaties in de hoogte van het variabele pensioen, als gevolg van financiële mee- of tegenvallers, werken naar verwachting eveneens door in deze toeslagen. Bij toepassing van een periodieke vaste daling zijn – zoals gezegd – de pensioenen in aanvang hoger, maar vervolgens naar verwachting nominaal gelijkblijvend. Dit kan tot gevolg hebben dat een besparing op deze toeslagen op een later moment (na meer dan 10 jaar) juist leidt tot extra uitgaven. Het toekomstig effect op huur- en zorgtoeslagen is met veel onzekerheden omgeven en kan daarom niet worden gekwantificeerd.

De leden van de fracties van de PvdA en 50PLUS geven ook aan dat door het overgenomen amendement Van Weyenberg c.s. (34 255-18) de volgende zin is vervallen: «de hoogte van een variabele uitkering kan ook variëren door een, uiterlijk op de ingangsdatum van het pensioen vastgestelde, periodieke vaste stijging van de uitkering». Deze leden vragen, zoals ook door Towers Watson PPI is aangegeven, of deze zin er ten onrechte is uitgevallen.

De initiatiefnemer bevestigt dat deze zin er per ongeluk is uitgehaald. Het was niet de bedoeling van de indieners van het amendement om deze zin te laten vervallen. Wanneer pensioenuitvoerders willen kiezen voor een variabele pensioenuitkering die gedurende de tijd stijgt, dan moet dit mogelijk zijn, zo vindt de indiener. Op dit moment belemmert het onderhavige wetsvoorstel dit niet. Een vaste stijging is ook mogelijk zonder afslag op de projectierente, door het beschikbare kapitaal, inclusief de risicovrije projectierente, anders over de uitkeringsfase te verdelen. De vaste stijging is dan het spiegelbeeld van de periodieke vaste daling. Het wetsvoorstel biedt niet expliciet de ruimte voor deze variant, maar verbiedt deze evenmin expliciet. Het is dus mogelijk om dit type pensioenuitkering aan te bieden. Ik zal nagaan in hoeverre de betreffende zin door de Staatssecretaris van Sociale Zaken en Werkgelegenheid, weer kan worden toegevoegd. Dit zal dan eventueel kunnen middels een zogenaamde verzamelwet of veegwet.

De initiatiefnemer wijst er op dat het overgenomen amendement van Weyenberg c.s. regelt dat het wetsvoorstel voor alle contractsvarianten dezelfde projectierente hanteert, namelijk de rentetermijnstructuur van DNB voor pensioenfondsen. Toepassing van deze risicovrije projectierente leidt naar verwachting tot een jaarlijkse meevaller bij het beleggingsrendement en daarmee al tot een trendmatige stijging van het pensioen.

Als TW pleit om een vaste stijging mogelijk te maken via een afslag op de projectrente, dan is dit niet mogelijk. Een dergelijke afslag impliceert dat voor verschillende contractsvarianten verschillende projectierentes worden toegepast, hetgeen haaks zou staan op het oogmerk van het amendement van Weyenberg. Toepassing van een nog lagere projectierente dan de rentetermijnstructuur voor pensioenfondsen zou bij contracten waarbij het beleggingsrendement collectief wordt gedeeld, ex ante herverdeling tot gevolg kunnen hebben. Dit zou haaks staan op het oogmerk van het wetsvoorstel.

Vragen over toedelingskring

In de aanloop naar de pensioeningangsdatum komt voor de pensioengerechtigde ook de mogelijkheid in beeld om deel uit te gaan maken van een toedelingskring. Omdat de kringsamenstelling gevolgen kan hebben voor de pensioenperspectieven van de individuele deelnemer, rijst de vraag bij de leden van de fractie van D»66 of de pensioenuitvoerder geacht wordt bij aanvang hem daarover informatie te verstrekken, en zo ja welke. Wordt aan de verzekeraars nog enige restrictie opgelegd rond deze kringvorming of zijn zij daarin geheel vrij?

Het wetsvoorstel laat de vorming van de toedelingskring aan de pensioenuitvoerder. In artikel 17c van het Besluit uitvoering Pensioenwet en Wet verplichte beroepspensioenregeling zal worden geregeld dat de pensioenuitvoerder de toedelingskring vastlegt en dat hij de betrokkenen over de toedelingskring informeert voorafgaand aan de toetreding tot de kring.

De leden van de partij van D66 vragen of er verzekeringstechnische risico’s kleven aan de situatie wanneer verzekeraars de bevoegdheid hebben om zelf een toedelingskring te vormen.

Voor een deelnemer is het gunstig om tot een zo groot mogelijke (heterogene) toedelingskring te behoren, omdat het pensioen dan minder zal fluctueren. Dit is in het algemeen ook in het belang van een verzekeraar, omdat de omvang van het verwachte micro langleven risico afneemt met de grootte van de kring. Echter, verzekeraars hebben de bevoegdheid om klanten wel of niet te accepteren. Een toelichting ligt in dat laatste geval wel voor de hand. In de praktijk zal een dergelijke situatie niet vaak voorkomen, omdat een verzekeraar haar prijs op het verzekeringstechnische risico kan afstellen. Het risico voor de deelnemers is dus beperkt.

Vragen over uitvoeringsaspecten

Verder vragen de leden van de D66-fractie de indieners nog eens toe te lichten hoe zij de rol en de ruimte zien voor buitenlandse uitvoerders (IORPs) om actief te worden in dit nieuwe domein.

De leden van de D66-fractie vragen naar de relatie tussen pensioeninstellingen uit een andere lidstaat (IORPs) en het recht voor deelnemers om te kiezen voor een variabele pensioenuitkering. Deze vraag valt in twee subvragen uiteen, waarbij bij de eerste subvraag het perspectief van de deelnemer voorop staat en bij de tweede subvraag het perspectief van de betreffende pensioeninstelling. De eerste subvraag is of een deelnemer wiens pensioenregeling door een pensioeninstelling uit een andere lidstaat wordt uitgevoerd kan kiezen voor een variabele pensioenuitkering. Deze vraag kan bevestigend beantwoord worden: het recht van een deelnemer om te kiezen voor een variabele of een vaste pensioenuitkering is onderdeel van het sociaal en arbeidsrecht, dat op grond van artikel 200 van de Pensioenwet van toepassing blijft indien de pensioenregeling van een in Nederland gevestigde onderneming wordt uitgevoerd door een pensioeninstelling uit een andere lidstaat. De tweede subvraag is of een pensioeninstelling uit een andere lidstaat zelf een variabele pensioenuitkering kan aanbieden. Het antwoord op deze vraag is dat de Pensioenwet zich hier niet tegen verzet, maar dat het toepasselijke recht van de lidstaat waar de instelling gevestigd is een dergelijke uitvoering zou kunnen verbieden. Mocht een pensioeninstelling uit een andere lidstaat een variabele pensioenuitkering willen aanbieden aan een deelnemer aan de pensioenregeling van een in Nederland gevestigde onderneming, dan is zij uiteraard gehouden aan de in het wetsvoorstel opgenomen bepalingen.

De leden van de fractie van D66 vragen of premiepensioeninstellingen variabele pensioenen kunnen uitvoeren. Zij wijzen op de brief van de Staatssecretaris van Sociale Zaken en Werkgelegenheid van 10 maart jl., die beschrijft dat de sterfte in de praktijk van de prognose kan afwijken, ook als die prognose voldoende actueel en representatief is. Is dan geen sprake van een biometrisch risico, vragen deze leden? Hoe verhoudt zich dit tot de voorwaarde dat een premiepensioeninstelling geen biometrisch risico mag lopen.

Bij de uitvoering van pensioenregelingen is altijd sprake van een biometrisch risico. Bij het berekenen van op te bouwen pensioenaanspraken en/of de premies moet immers een veronderstelling worden gemaakt van de sterftekansen. De feitelijke sterfte zal in de praktijk altijd in meer of mindere mate (positief of negatief) afwijken van die veronderstelde kansen, het sterfteresultaat. Dit wetsvoorstel biedt ruimte voor variabele pensioenen waarbij dit sterfteresultaat (het biometrisch rendement) niet door de pensioenuitvoerder wordt verzekerd, maar als een financiële mee- of tegenvaller doorwerkt in de hoogte van de pensioenen. Een premiepensioeninstelling mag een variabel pensioencontract uitvoeren als de pensioenen jaarlijks aan het biometrisch rendement worden aangepast. Deze systematiek is vergelijkbaar met de aanpassing van de pensioenen aan de (positieve of negatieve) afwijking van het gerealiseerde beleggingsrendement ten opzichte van de projectierente.

In dat verband zouden deze leden graag ook toegelicht willen zien onder welke precieze omstandigheden de toezichthouder een pensioenuitvoerder kan verplichten over te gaan tot verzekering bij of overdracht aan een verzekeraar dan wel onderbrenging bij een pensioenfonds

De verplichting die de toezichthouder een pensioenuitvoerder kan opleggen om over te gaan tot verzekering bij of overdracht aan een verzekeraar dan wel onderbrenging bij een pensioenfonds, sluit aan bij dezelfde verplichting die de toezichthouder kan opleggen aan pensioenfondsen binnen de huidige Pensioenwet (artikel 149). Het betreft in dit geval dan een specificering voor alleen het onderdeel variabele uitkering waardoor het breder is gesteld dan alleen pensioenfondsen zoals bedoeld onder artikel 149 van de Pensioenwet, omdat niet alleen pensioenfondsen een variabele uitkering kunnen uitvoeren.

De omstandigheden onder welke de toezichthouder deze verplichting kan opleggen houden verband met de actuariële en bedrijfstechnische risico’s met betrekking tot de variabele uitkering. Het is niet mogelijk deze omstandigheden limitatief op te noemen, omdat deze omstandigheden bepaald worden door de op dat moment geldende (economische) omgevingsfactoren en verwachtingen daarover, alsmede de pensioenuitvoerder specifieke factoren en de wijze van inregeling van de variabele uitkering bij die pensioenuitvoerder. Wel zijn generieke omstandigheden te noemen, die een beeld geven waaraan gedacht kan worden. Twee voorbeelden:

Bij het dragen van elkaars langlevenrisico kan een te klein aantal personen dat deelneemt aan de regeling tot een onevenredige impact leiden met betrekking tot het aanpassen van de uitkeringen.

Gedacht kan worden aan de benodigde kostenvoorziening die op elk moment aanwezig moet zijn voor de pensioenverplichtingen die op dat moment in de regeling zijn ondergebracht ten behoeve van alle toekomstige kosten die uit die verplichtingen voortvloeien voor administratie, communicatie en het doen van uitkeringen. Deze kostenvoorziening is nodig om naar verwachting onder alle omstandigheden bedoelde uitvoeringskosten zelf te kunnen dragen zonder daarbij afhankelijk te zijn van toekomstige bijdragen. Het moge duidelijk zijn dat er situaties kunnen ontstaan waarbij deze kostenvoorziening niet voldoende adequaat is of niet voldoende prudent blijkt te zijn vastgesteld en niet meer aangevuld wordt of kan worden. Op dat moment kan de toekomstige bedrijfsuitvoering van de regeling in gevaar komen.

Overige vragen

De leden van de 50PLUS-fractie merken op dat in het position paper van ABP-APG wordt gesteld dat dit wetsontwerp een belangrijke eerste stap is naar een nieuwe pensioenovereenkomst die de sterke punten van de premieovereenkomst en de uitkeringsovereenkomst samenbrengt. Deze leden vragen of deze visie gedeeld wordt. En zo ja waarom.

Het doel van de wet is om de wet- en regelgeving van de premie- en kapitaalregelingen te verbeteren. Daarmee geeft het wetsvoorstel een gerede kans op een hoger pensioen. Het wetsvoorstel is daarmee een grote stap voorwaarts. Het brengt inderdaad diverse goede punten van diverse regelingen bij elkaar. Dat is in het belang van deelnemers en gepensioneerden.

Op de vraag welke type regelingen in de toekomst aangeboden worden kan de initiatiefnemer niet vooruitlopen. Wel is vanuit het veld bekend dat er grote behoefte is aan dit wetsvoorstel.

De leden van de fractie van 50PLUS vragen of de datum van 1 juli gekozen is omdat dit een gebruikelijke ingangsdatum is.

De datum van 1 juli is een van de vaste verandermomenten voor wetgeving en is om die reden gekozen voor de inwerkingtreding van onderhavig wetsvoorstel. Dat neemt niet weg dat in dit geval ook gekozen kan worden voor inwerkingtreding op bijvoorbeeld 1 augustus.

De leden van de fractie van 50PLUS vragen of het veld op 1 juli a.s. in staat zal zijn om variabele pensioenen aan te bieden en uit te voeren.

Diverse pensioenuitvoerders anticiperen al sinds een jaar op een product waarmee een variabele pensioenuitkering kan worden aangeboden. Sinds de consultatieronde van het kabinetsvoorstel en de ronde die de initiatiefnemer zelf heeft gedaan voor het oorspronkelijke initiatiefwetsvoorstel zijn pensioenuitvoerders zich al aan het voorbereiden op een dergelijk product. Nog sterker: zij hebben nadrukkelijk aangegeven dit product zo snel mogelijk te willen aanbieden. Het bij herhaling geuite verzoek om het wettelijk kader voor premieovereenkomsten zo spoedig mogelijk te wijzigen, suggereert dat het veld deze contracten binnen afzienbare termijn kan aanbieden.

De leden van 50PLUS hebben nog de volgende vragen:

– Bent u het met de leden eens dat door samenvoeging van initiatief ontwerp Lodders en wetsontwerp Klijnsma dit wetsvoorstel onnodig complex en moeilijk uitlegbaar is geworden en dat ook nog veel onduidelijk is en nog moet worden ingevuld middels een AmvB?

– Hoe denkt u dat potentiële uitvoerders hun organisaties daarop moeten instellen? Heeft u daar een beeld van en zo ja, kunt u dit nader toelichten. Deze leden vragen zich ook af of deze uitvoerende organisaties dit wel kunnen. Zijn er wel uitvoerders voor dit onderwerp te vinden?

De initiatiefnemer denkt dat door het samenvoegen van het regeringsvoorstel met het initiatiefwetsvoorstel de sterke punten van beide wetsvoorstellen met elkaar verenigd zijn. Diverse pensioenuitvoerders anticiperen al sinds een jaar op een product waarmee een variabele pensioenuitkering kan worden aangeboden. Sinds de consultatieronde van het kabinetsvoorstel en de ronde die de initiatiefnemer zelf heeft gedaan voor het oorspronkelijke initiatiefwetsvoorstel zijn pensioenuitvoerders zich al aan het voorbereiden op een dergelijk product. Nog sterker: zij hebben nadrukkelijk aangegeven dit product zo snel mogelijk te willen aanbieden.

Pensioen is inderdaad voor veel mensen een lastig onderwerp. Daarom bevat het onderhavige wetsvoorstel ook diverse communicatie-elementen naar de deelnemers en/of gepensioneerden.

De PvdA-leden wijzen er op dat Artikel 120 van de Pensioenwet voorschrijft dat bij het ontbreken van een werkgeversbijdrage vrijwillige regelingen en nettopensioen ingekocht moeten worden in de basisregeling bij verandering van baan, pensionering of overlijden. Deze basisregelingen betreffen doorgaans echter een uitkeringsovereenkomst, waardoor het de facto onmogelijk wordt om een variabel pensioen aan te bieden voor de vrijwillige regelingen en nettopensioen. Is de initiatiefneemster met deze leden van oordeel dat hiermee het variabel pensioen voor slechts een beperkt deel van de beschikbare premieregelingen mogelijk wordt en dat dit als zodanig een gemiste kans is?

De leden van de fractie van de PvdA vragen of de initiatiefneemster met deze leden van oordeel is dat door de wettelijke eisen die op grond van artikel 120 pensioenwet worden gesteld het variabel pensioen slechts een beperkt deel van de beschikbare premieregelingen mogelijk wordt. Ik ben het met de leden van de fractie van de PvdA eens dat de eis dat de omzetting van het kapitaal dat is ontstaan uit de som van de beschikbaar gestelde premies en de daarop behaalde rendementen in een pensioenrecht of pensioenaanspraak in de vorm van een periodieke uitkering plaats moet vinden door middel van inkoop in de basispensioenregeling een belemmering vormt voor de uitvoering van een variabel nettopensioen door pensioenfondsen. Deze eis vloeit rechtstreeks voort uit artikel 41 van het Besluit uitvoering Pensioenwet en Wet verplichte beroepspensioenregeling (Besluit nettopensioen). Er is een ontwerpbesluit in voorbereiding dat tot doel heeft om de huidige belemmeringen voor de uitvoering van een variabel nettopensioen door pensioenfondsen weg te nemen, waaronder de bovengenoemde eis tot inkoop in de basisregeling op uiterlijk de pensioendatum. Dit ontwerpbesluit zal op korte termijn vier weken aan uw en de Tweede Kamer worden voorgehangen. Beoogd wordt om dit besluit tegelijkertijd met het wetvoorstel verbeterde premieregeling in werking te laten treden.

Artikel 120 Pensioenwet stelt voorwaarden aan de uitvoering van vrijwillige pensioenvoorzieningen door pensioenfondsen in het kader van de taakafbakening tussen pensioenfondsen en verzekeraars. Het feit dat de uitkeringsfase van deze vrijwillige voorzieningen op grond van het voorliggende wetsvoorstel ook in variabele vorm mogelijk wordt, is geen reden om ook de taakafbakeningeisen op grond van artikel 120 Pensioenwet te schrappen. Een vrijwillige voorziening van een pensioenfonds in de vorm van een premieovereenkomst met een variabele (netto) uitkering blijft immers onverkort een vrijwillige pensioenvoorziening.

In de memorie van toelichting van het wetsvoorstel was het maximale overrendement nog circa 1,7%, maar door de daling van de risicovrije rente is bij de huidige rente en de rendementsparameters het maximale overrendement circa 2,0%.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34255-D.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.