Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34002 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 17 september 2014

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over de brief van 20 december 2013 over BTW, integratieheffing omroepen (Kamerstuk 33 752, nr. 77).

De vragen en opmerkingen zijn op 7 februari 2014 aan de Staatssecretaris van Financiën voorgelegd. Bij brief van 16 september 2014 zijn ze door hem beantwoord.

De voorzitter van de commissie, Duisenberg

De griffier van de commissie, Berck

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben kennisgenomen van de brief en hebben geen aanvullende vragen.

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de PvdA-fractie hebben met belangstelling kennisgenomen van de door het kabinet getroffen overgangsregeling voor omroepen naar aanleiding van de afschaffing van de btw-integratieheffing. Deze leden constateren naar tevredenheid dat publieke, regionale en lokale omroepen hiermee in 2014 worden gevrijwaard van extra kosten. Wel hebben zij over de overgangsregeling nog enkele vragen.

De leden van de PvdA-fractie merken op dat de aan de overgangsregeling ten grondslag liggende printprijsregeling al eerder onderwerp van discussie is geweest door de Europese Commissie, die eerder oordeelde dat de regeling alleen kon worden toegestaan als aan strikte voorwaarden werd voldaan rond de verslaglegging1. Kan de Staatssecretaris toelichten in hoeverre de momenteel van de printprijsregeling gebruikmakende omroepen aan de door de Europese Commissie gestelde voorwaarden voldoen?

De leden van de PvdA-fractie constateren dat de NPO vreest dat één van de bijeffecten van het afschaffen van de btw-integratieheffing kan zijn dat onbedoeld inbesteden kan plaatsvinden van «faciliteiten, diensten en (delen van) producties» (2014D02627, deze brief is ook aan de Staatssecretaris van Financiën gestuurd), doordat het vervallen van de printprijsregeling eigen productie minder winstgevend zou maken. Genoemde leden vragen of de Staatssecretaris deze zorgen deelt? Zo nee, waarom niet? Wat zijn de voor de sector verwachte gevolgen van het afschaffen van de btw-integratieheffing en daarmee de printprijsregeling?

De leden van de PvdA-fractie hechten aan degelijke besluitvorming en willen eventuele verwarring bij belanghebbenden daarom voorkomen. Kan de Staatssecretaris toelichten in hoeverre problemen op de korte en lange termijn met het afschaffen van de btw-integratieheffing en de daarmee samenhangende printprijsregeling waren voorzien, en in hoeverre de overgangsregeling deze problemen voorkomt? Ziet de Staatssecretaris mogelijkheden om de nadelige effecten van de integratieheffing niet alleen op korte, maar ook langere termijn binnen de fiscaliteit te compenseren?

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de fractie van de SP stellen vast dat met de voorgestelde overgangsregeling de publieke omroepen uit de acute problemen kunnen blijven. Deze leden vragen op welke wijze de publieke omroepen de komende jaren gecompenseerd worden voor de schade die zij ondervinden. Welke oplossing kan geboden worden voor de periode na 2014? Klopt het dat er een budgetneutrale compensatie ingevoerd kan worden, en zo ja, op welke wijze? Zo nee, wat zijn dan de opties?

De leden van de SP-fractie benadrukken dat de publieke omroep in korte tijd enorme bezuinigingen heeft moeten opvangen. Zij vrezen dat extra klappen met betrekking tot het budget van de publieke omroep schadelijk voor een kwalitatief hoogwaardige programmering zullen blijken, en menen dat dit voorkomen moet worden. Is de Staatssecretaris het eens met de omroepen, die stellen dat de landelijke omroepen in 2015 circa € 110 miljoen en de regionale omroep circa € 15 miljoen inleveren als gevolg van het afschaffen van de btw-integratieheffing en de printprijsregeling? Zo nee, hoe groot acht de Staatssecretaris de schade voor de landelijke en regionale omroepen in 2015 en in de jaren daarna?

De leden van de SP-fractie vragen de Staatssecretaris aan te geven of de extra kosten die omroepen moeten maken, enkel voortkomen uit de samenloop van deze twee maatregelen, te weten de afschaffing van de btw-integratieheffing en de printprijsregeling?

Vragen en opmerkingen van de leden van de fractie van de PVV

De leden van de fractie van de PVV hebben met enige verbazing kennisgenomen van de brief van de Staatssecretaris. Genoemde leden hebben de volgende vragen, aan- en/of opmerkingen.

Uit de brieven van de staatsecretaris (Kamerstuk 33 752, nr. 72 en Kamerstuk 33 752, nr. 77) blijkt dat de omroepen door het wegvallen van de interne levering en de integratieheffing in de btw met extra kosten worden geconfronteerd. In de brief van 20 december 2013 stelt de Staatssecretaris een overgangsregeling voor. Deze komt er op neer dat de wettelijke situatie zoals deze eind 2013 bestond voor de omroepen gehandhaafd zal blijven.

Kan de staatsecretaris toelichten hoe het komt dat omroepen door het vervallen van de integratieheffing extra kosten moeten maken? Kan de staatsecretaris cijfermatig duiden hoe de integratieheffing bij de omroepen werkte? Was het doel van de integratieheffing om bij vrijgestelde ondernemers het vervaardigen van goederen in eigen beheer te ontmoedigen?

Werd die ontmoediging niet vormgegeven door middel als het ware de integratieheffing btw te heffen over de loonkosten over de vervaardiging van goederen in eigen beheer?

Heeft deze regeling dan bij de omroepen jarenlang niet geleid tot een heffing van btw maar juist tot een teruggave van btw?

Kan de staatsecretaris dit duiden in het kader van het creëren van een gelijk speelveld, hetgeen nu toch juist beoogd werd met de integratieheffing?

Zijn er nog meer sectoren waar een dergelijke problematiek met de integratieheffing speelt?

Uit een brief van onder andere NPO, van 22 januari 2014, blijkt dat een tweetal maatregelen (afschaffing van de integratieheffing en de zogenoemde printprijsregeling) de sector in totaal € 135 miljoen kost. Zou de Staatssecretaris kunnen aanduiden hoe welk bedrag met het afschaffen van de integratieheffing is gemoeid?

Kan de Staatssecretaris aangeven met welke algemene beginselen van behoorlijk bestuur hij de overgangsregeling motiveert?

Gaat de Staatssecretaris ook zo’n regeling voor andere getroffen sectoren maken? Zo nee, is er dan geen strijd met het gelijkheidsbeginsel? Zo ja, hoeveel gaat dat kosten?

Waarom maakt de Staatssecretaris nu juist op een algemene regel, de afschaffing van de integratieheffing, voor deze specifieke groep juist (weer) een uitzondering?

De sector heeft de handreiking van de Staatssecretaris, blijkens voormelde brief, met gejuich ontvangen, en het smaakt de sector naar meer. De sector wil, kort gezegd, een onverkorte voortzetting van de overgangsmaatregel?

Is deze maatregel niet aan te merken als ongeoorloofde staatssteun? Graag het gemotiveerde oordeel hierop van de Staatssecretaris.

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben kennisgenomen van de brief van de Staatssecretaris over de integratieheffing in de omzetbelasting voor omroepen.

Deze leden hebben hier nog enkele vragen over.

Allereerst vragen de leden van de CDA-fractie de Staatssecretaris om aan te geven onder welk deel van de integratieheffing de publieke en commerciële omroepen vielen en voor welke werkzaamheden? Zijn er nog meer beroepsgroepen waarbij dit probleem speelt doordat de btw-aftrek door de integratieheffing hoger is dan de extra af te dragen btw?

Kan de Staatssecretaris bevestigen dat de financiële gevolgen voor de landelijke publieke omroepen circa € 110 miljoen bedragen en voor regionale publieke omroepen € 15 miljoen, zoals beschreven door de Raad van Bestuur van de NPO?

Kan de Staatssecretaris bevestigen dat het negatieve effect van het afschaffen van de integratieheffing voor omroepen niet door het kabinet beoogd was?

Klopt het dat de extra inkomsten die voortkomen uit de extra btw-afdracht door publieke omroepen niet begroot is of is deze indirect in de begroting opgenomen via de btw-inkomsten?

Hoe ziet de Staatssecretaris deze negatieve financiële gevolgen voor publieke omroepen in het licht van de bezuinigingen op de publieke omroepen? Deelt de Staatssecretaris de mening dat deze gevolgen niet aanvaardbaar zijn? En wat gaat de Staatssecretaris eraan doen, zo vragen de leden van de CDA-fractie?

Vragen en opmerkingen van de leden van de fractie van de ChristenUnie

De leden van de ChristenUnie-fractie hebben kennisgenomen van de brief over de overgangsregeling voor omroepen om de extra kosten die de omroepen zouden maken door afschaffing van de integratielevering, tijdelijk op te vangen.

Deze leden constateren dat het afschaffen van de integratieheffing, met een budgettaire derving van € 95 miljoen, bedoeld is om de bouwsector en de woningmarkt te stimuleren. Zij vinden het onwenselijk als de publieke, regionale en lokale omroepen hier onbedoeld en onevenredig door getroffen worden.

De leden van de ChristenUnie-fractie vragen de Staatssecretaris om nog eens toe te lichten hoe de omroepen precies getroffen worden door het afschaffen van de integratieheffing en of de Staatssecretaris dit kan illustreren met een cijfermatig voorbeeld. Zij vragen in dit verband ook naar de relatie met het voornemen om de printprijsregeling per 1 januari 2015 af te schaffen, waardoor de publieke omroepen te maken krijgen met een zeer grote btw-kostenpost. Is de Staatssecretaris bereid om voor publieke, regionale en lokale omroepen de afschaffing van de printprijsregeling te heroverwegen, zo vragen deze leden?

De leden van de ChristenUnie-fractie constateren dat de Staatssecretaris voornemens is om voor het jaar 2014 een overgangsregeling te treffen om zo de extra kosten die de omroepen zouden maken door afschaffing van de integratielevering, tijdelijk op te vangen. Genoemde leden vragen de Staatssecretaris waarom voor een overgangsregeling voor één jaar is gekozen. Ziet de Staatssecretaris ook mogelijkheden om publieke, regionale en lokale omroepen structureel uit te zonderen van de afschaffing van de integratieheffing, zeker als dit geen negatieve budgettaire effecten heeft?

Tot slot vragen de leden van de ChristenUnie-fractie wat de budgettaire consequenties zijn van een overgangsregeling, respectievelijk het structureel uitzonderen van publieke omroepen van het afschaffen van de heffing.

Ik heb met interesse kennisgenomen van de vragen van de leden van de fracties van de PvdA, de SP, de PVV, het CDA en de ChristenUnie over de brief van 20 december 2013 «Btw, integratieheffing omroepen».2 Bij de beantwoording van de vragen zijn de antwoorden geclusterd op onderwerp. Ik vraag uw begrip voor de verlate toezending van de antwoorden, dit hangt samen met de inmiddels gevonden oplossing. Hierna wordt daar eerst op ingegaan, vervolgens wordt een toelichting gegeven op de werking van de integratielevering en de printprijsregeling en ten slotte worden de overige vragen beantwoord.

Effecten

De leden van de fractie van het CDA vragen of het klopt dat het effect van het afschaffen van de integratielevering voor omroepen niet beoogd en niet begroot is. Bij de intrekking van de integratielevering was het effect voor omroepen, als gevolg van de samenloop van de integratielevering en de printprijsregeling niet in beeld en zijn de budgettaire gevolgen derhalve niet meegenomen. Bij wijze van overgangsrecht is voor het jaar 2014 een oplossing binnen de fiscaliteit met de omroepen getroffen waarbij de omroepen voor het jaar 2014 voor de btw materieel hetzelfde worden behandeld als in 2013. De leden van de fracties van de PvdA, de PVV en de ChristenUnie hebben vragen gesteld over de duur en de reden van de overgangsregeling. Daarnaast vragen de leden van de fractie van de PvdA naar de mogelijkheid van een meer permanente oplossing binnen het kader van de fiscaliteit, de leden van de fractie van de ChristenUnie stellen hierover ook een vraag. De keuze voor een jaar bood de omroepen de mogelijkheid zich in te stellen op de gewijzigde fiscale omgeving zonder dat dit gevolgen had voor de reeds geplande programmering. Het is gebruikelijk maar ook passend binnen de algemene beginselen van behoorlijk bestuur, specifiek het rechtszekerheidsbeginsel, om bij wijziging van begunstigend beleid een redelijke overgangstermijn te geven om rekening te houden met reeds aangegane verplichtingen. In het indirecte effect van de afschaffing van de integratielevering op de btw positie van de omroepen is daarom aanleiding gezien tot een overgangsregeling binnen de fiscaliteit die materieel de positie van de omroepen gelijk laat gedurende dit lopende jaar. Besloten is om vanaf 2015 de rijksbijdrage voor de omroepen met € 95 miljoen te verhogen, daarmee is de vraag naar een permanente oplossing binnen het kader van de fiscaliteit niet langer aan de orde. Er ligt geen verband met de bezuinigingen op de omroepen, zoals gevraagd door de leden van de fractie van het CDA. De leden van de fractie van de PVV vragen voorts of ook voor andere sectoren een overgangsregeling wordt getroffen. Ondernemers die eveneens in een aan de omroepen vergelijkbare negatieve btw positie verkeren door de samenloop van de afschaffing van de integratielevering met de printprijsregeling worden fiscaal op dezelfde wijze behandeld. Na het verloop van het overgangsrecht, vanaf 2015, geldt dat het btw-voordeel definitief komt te vervallen.

De leden van de fractie van de ChristenUnie vragen naar de relatie tussen de afschaffing van de integratielevering met het voornemen om de printprijsregeling per 1 januari 2015 af te schaffen. Tevens vragen zij naar mijn bereidheid dit te heroverwegen. Heroverweging van het afschaffen van de printprijsregeling is niet aan de orde. Er is geen fiscale rechtvaardiging om voor deze producten een lagere maatstaf van heffing te hanteren dan de algemeen geldende. Daarnaast geldt dat het laten voortbestaan van de printprijsregeling ná intrekking van de integratielevering een ongewenst neveneffect zou kunnen hebben. Na afschaffing van de integratielevering zouden omroepen louter door het bestaan van de printprijsregeling uit btw-kostenoverwegingen in een situatie gemanoeuvreerd kunnen worden om producties voortaan van derden te betrekken in plaats van zélf te maken (het recht op vooraftrek bij de producenten gecombineerd met de alsdan zeer lage maatstaf van heffing zou omroepen daartoe kunnen dwingen). Het cijfervoorbeeld hierna illustreert dit.

De werking van de integratielevering

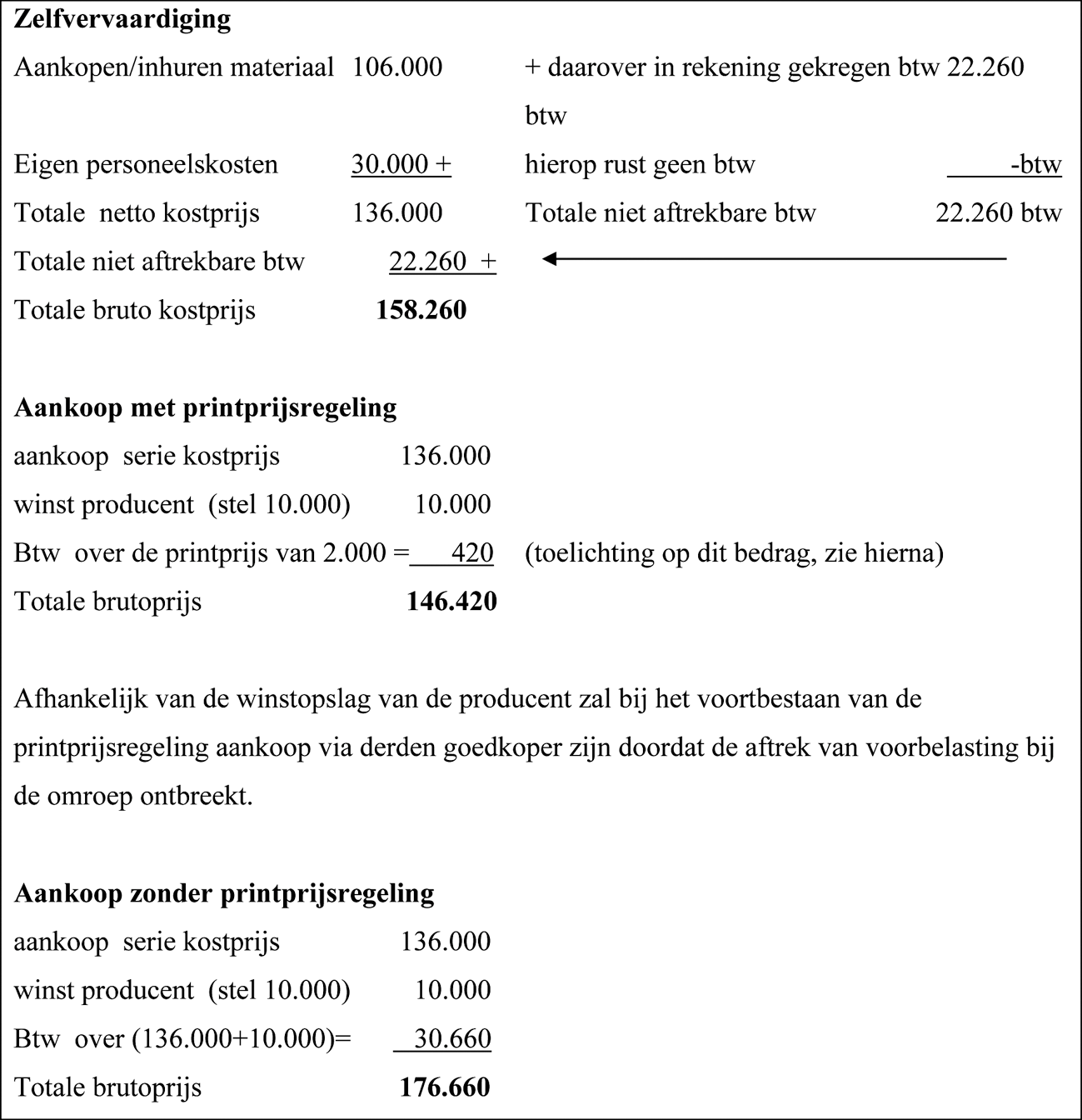

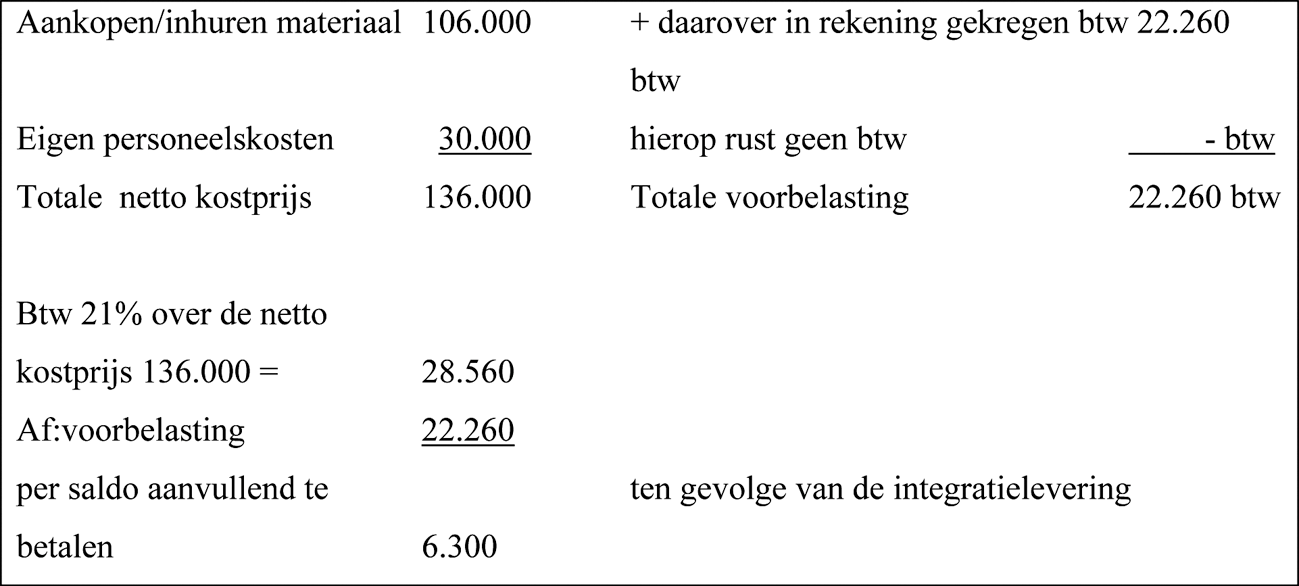

De leden van de fracties van de PvdA, de PVV, het CDA en de ChristenUnie hebben diverse vragen gesteld over de werking van de integratielevering, de werking van de printprijsregeling en de samenloop tussen beide regelingen. De integratielevering was tot 1 januari 2014 vormgegeven in artikel 3, derde lid, onderdeel b, van de Wet op de omzetbelasting 1968 (Wet OB 1968). Die levering vond plaats op het moment dat een ondernemer een zelfvervaardigd goed in gebruik nam voor (al dan niet deels) van btw vrijgestelde prestaties. Deze levering werd belast met btw over de daarvoor specifiek bepaalde maatstaf, zijnde de aankoopprijs van soortgelijke goederen of de kostprijs van het vervaardigde goed (artikel 8, lid 3, van de Wet OB 1968). Omdat de zelfvervaardiging van het goed een belaste levering was, kreeg die ondernemer recht op aftrek van de btw die aan hem in rekening was gebracht over de kosten van de vervaardiging van het goed (inclusief de grond waarop een pand gebouwd/vervaardigd wordt). Cijfermatig geeft dit het volgende beeld:

De € 6.300 uit bovenstaand cijfervoorbeeld is de btw die door de integratielevering alsnog wordt geheven over die elementen in de kostprijs waarop nog geen btw is betaald door de ondernemer. In casu 21% over € 30.000 aan eigen personeelskosten. Hiermee wordt bereikt dat op het zelf vervaardigde goed nu volledig btw drukt, zijnde € 28.560. Deze btw is vervolgens niet aftrekbaar omdat de ondernemer het (vervaardigde) goed voor vrijgestelde prestaties gebruikt. Dit zorgt voor een gelijke behandeling ten opzichte van de situatie dat de ondernemer het goed kant en klaar bij een derde zou hebben ingekocht. De dan bij aankoop van een soortgelijk goed betaalde btw zou de ondernemer ook niet in aftrek kunnen brengen.

De werking van de printprijsregeling

De zogenoemde printprijsregeling volgt uit een beleidsbesluit3 waarin een speciale regeling is opgenomen voor de bepaling van de maatstaf van heffing waarover de btw wordt berekend ingeval van de levering en invoer van een film/videoband. De printprijs (= maatstaf van heffing) bedraagt € 5 (exclusief omzetbelasting) per uitzendminuut (bij live-uitzendingen van de omroepen) of € 0,34 per meter film of videoband.

De printprijsregeling geldt voor film- en videoproducenten en voor alle ondernemers, waaronder omroepen, die voldoen aan de voorwaarden van de goedkeuring.

Voor de toepassing van de printprijsregeling zijn onder meer als voorwaarden gesteld dat:

– de film/videoproductie (nagenoeg) uitsluitend moet zijn bestemd voor gebruik door de opdrachtgever (§ 2.1.a van de printprijsregeling);

– de opdrachtgever voor de nationale markt de exclusieve (d.w.z. de eerste) uitzend- of gebruiksrechten krijgt (§ 2.1.b van de printprijsregeling).

In de printprijsregeling is ook goedgekeurd dat bij ingebruikname van een zelfvervaardigde film/videoband de integratielevering kan worden toegepast met toepassing van de printprijs. Met name dit aspect zorgt voor de speciale positie van die ondernemers die zelfvervaardigde

films/videobanden gebruiken voor hun van btw vrijgestelde prestaties. Dit betreft de niet-commerciële activiteiten van openbare radio en televisieorganisaties, maar ook andere ondernemers die zelf films maken ten behoeve van hun vrijgestelde prestaties vallen onder deze doelgroep. In de beantwoording van de vragen wordt hierna kortheidshalve steeds verwezen naar de publieke, regionale en lokale omroepen, conform de vraagstelling, en niet naar andere ondernemers die daar gebruik van kunnen maken.

Samenloop integratielevering en printprijsregeling

De inbedding van de toepassing van de printprijs op de integratielevering in de goedkeuring betekent voor het cijfervoorbeeld hiervóór dat de btw niet over de kostprijs wordt berekend, maar over de veel lagere printprijs. In een cijfervoorbeeld geeft dit het volgende resultaat:

Uit dit cijfervoorbeeld blijkt dat door de goedgekeurde lagere maatstaf van heffing (de printprijs) en het aan de integratielevering gekoppelde recht op aftrek, per saldo een teruggaafpositie ontstaat bij de ingebruikname van zelf vervaardigde films/videobanden.

Op de film drukt nu uiteindelijk in het cijfervoorbeeld € 420 aan btw, die vervolgens niet in aftrek kan komen omdat de film voor vrijgestelde activiteiten wordt gebruikt (uitzending op tv). Zou de omroep de film hebben aangekocht van een ondernemer, dan zou op grond van de printprijsregeling ook € 420 aan btw over de lagere printprijs in rekening mogen worden gebracht. In die zin werkt de integratielevering tegen de printprijs hier dus niet verstorend in de markt van producenten van films, omdat in beide gevallen de maatstaf van heffing hetzelfde is.

Met het wegvallen van de belaste integratielevering vervalt enerzijds de heffing, maar anderzijds ook het daaraan gekoppelde recht op aftrek van de voorbelasting met betrekking tot het zelfvervaardigde goed. Dit geldt overigens voor alle ondernemers die vóór 2014 een integratielevering verrichtten. Voor de omroepen in kwestie resulteert dit in het wegvallen van een per saldo te vorderen bedrag aan btw op zelfvervaardigde films/videobanden met eigen producties. Dit betekent in het cijfervoorbeeld dat de heffing van € 420 vervalt, maar ook de aftrek van de daaraan toe te rekenen voorbelasting van € 22.260.

De extra btw kosten die de omroepen voor eigen producties moeten maken worden dus niet louter veroorzaakt door de afschaffing van de integratielevering als zodanig, maar door de samenhang van die levering met de printprijsregeling. De extra btw kosten die enkel samenhangen met de intrekking van de printprijsregeling per 1 januari 2015 zien op de van derden ingekochte producties, waarvoor de lage printprijs als maatstaf van heffing met ingang van 1 januari 2015 komt te vervallen.

De leden van de fracties van de SP, de PVV en het CDA vragen naar het nadeel voor de omroepen van het afschaffen van de integratielevering en de printprijsregeling. De leden van de fractie van de ChristenUnie vragen naar de budgettaire gevolgen van de overgangsregeling. Op dit punt kan ik u informeren dat de landelijke, regionale en lokale omroepen zouden worden geconfronteerd met een kostentoename van naar verwachting circa € 95 miljoen.

Staatssteun

De leden van de fractie van de PvdA merken op dat de aan de overgangsregeling ten grondslag liggende printprijsregeling al eerder onderwerp van discussie is geweest door de Europese Commissie, die eerder oordeelde dat de regeling alleen kon worden toegestaan als aan strikte voorwaarden werd voldaan rond de verslaglegging4. De leden van de PvdA-fractie verwijzen naar een beschikking van de Europese Commissie betreffende de door Nederland ten uitvoer gelegde ad-hoc financiering van de Nederlandse publieke omroep. De printprijsregeling maakte geen onderdeel uit van de door de Commissie beoordeelde maatregelen, zoals de ad-hoc financiering (betalingen op basis van de artikelen 106a en 170c Mediawet).

De leden van de fractie van de PVV vragen naar een gemotiveerd oordeel op de vraag van deze leden of de overgangsmaatregel is aan te merken als ongeoorloofde staatssteun. De Europese Commissie bepaalt of een maatregel aan te merken is als staatssteun in de zin van artikel 107, lid 1, Verdrag betreffende de Werking van de Europese Unie (VWEU) en of de maatregel aan te merken is als geoorloofde of ongeoorloofde staatssteun. Het oordeel of de overgangsmaatregel aan te merken is als ongeoorloofde staatssteun is derhalve aan de Europese Commissie. De Europese Commissie heeft de publieke omroep eerder aangemerkt als een dienst van algemeen economisch belang (DAEB). Hiervoor geldt dat de staatssteun niet meer mag bedragen dan de nettokosten van de publieke opdracht, waarbij ook rekening wordt gehouden met andere inkomsten afkomstig van het vervullen van de publieke taak. De Europese Commissie accepteert daarbij wel een beperkte reservevorming, bijvoorbeeld om schommelingen aan de inkomstenkant op te vangen. De reservevorming is in overleg met de Europese Commissie uitgewerkt in artikel 2.174 van de Mediawet 2008.

Overige vragen

De leden van de fractie van de PVV vragen of het doel van de integratielevering het ontmoedigen van het vervaardigen van goederen in eigen beheer was en of het niet zo was dat dit juist werd vormgegeven door over de loonkosten btw te heffen. De integratielevering had niet tot doel het zelf vervaardigen te ontmoedigen, maar een zelf vervaardigd goed te onderwerpen aan een gelijke btw-druk als zou drukken op het goed indien deze van een andere ondernemer zou zijn aangekocht. Dat doel werd inderdaad zo vormgegeven dat over de kostprijs – waaronder loonkosten van eigen personeel kunnen zijn begrepen – btw werd geheven.

De constatering van de leden van de fractie van de PVV dat dit bij de omroepen juist tot een jarenlange teruggaaf heeft geleid is juist. Dit wordt echter veroorzaakt door de lage printprijs waartegen de integratielevering door de goedkeuring mocht worden belast, welke veel lager is dan de werkelijke kostprijs. Dit doet echter niet af aan het feit dat daarmee het doel van de integratielevering ook hier werd bereikt. Immers, ook op de aankoop van een productie op film/videoband van een andere ondernemer zou de heffing van btw beperkt zijn gebleven tot de btw over de lagere printprijs.

De leden van de fractie van de PvdA vragen naar het door de Nederlandse Publieke Omroep genoemde mogelijke bijeffect van inbesteding als gevolg van de afschaffing van de integratielevering. Net als de afschaffing van de integratielevering voor de andere vrijgestelde sectoren een effect van inbesteden kan hebben, kan dit zich ook bij de omroepen voordoen. Een omroep die met eigen personeel zoveel mogelijk eigen programma’s maakt, zal zichzelf de btw besparen die anders door derden in rekening wordt gebracht voor het maken van die programma’s.

Bij de behandeling van het Belastingplan 20145 is uitgebreid aandacht geschonken aan de mogelijkheid van het ontstaan van concurrentieverstoring door inbesteding in combinatie met het afschaffen van de integratielevering. Dat omroepen door de afschaffing van de integratielevering meer dan vóór 2014 gaan inbesteden is mogelijk. Mocht dit het geval zijn en door een toename van inbesteding een ernstige concurrentieverstoring met commerciële producenten ontstaan, dan is het mogelijk om weer een integratieheffing in te voeren voor het zelf vervaardigen van tv- en filmproducties.

Beleidsbesluit van de Staatssecretaris van Financiën van 5 november 2001, nr. CPP2001/2178M.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34002-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.