Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34000-VII nr. 8 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 27 oktober 2014

Met deze brief ontvangt uw Kamer enkele aandachtspunten bij de begroting 2015 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) 2015. Een goede verantwoording begint bij een goede begroting. Het is van belang inzicht te hebben in hoe het kabinet uw Kamer informeert over bezuinigingen of intensiveringen en de bijbehorende maatregel(en) en effecten. Deze brief kan uw Kamer derhalve gebruiken bij de voorbereiding op de behandeling van de begroting van BZK op 3 november 2014.

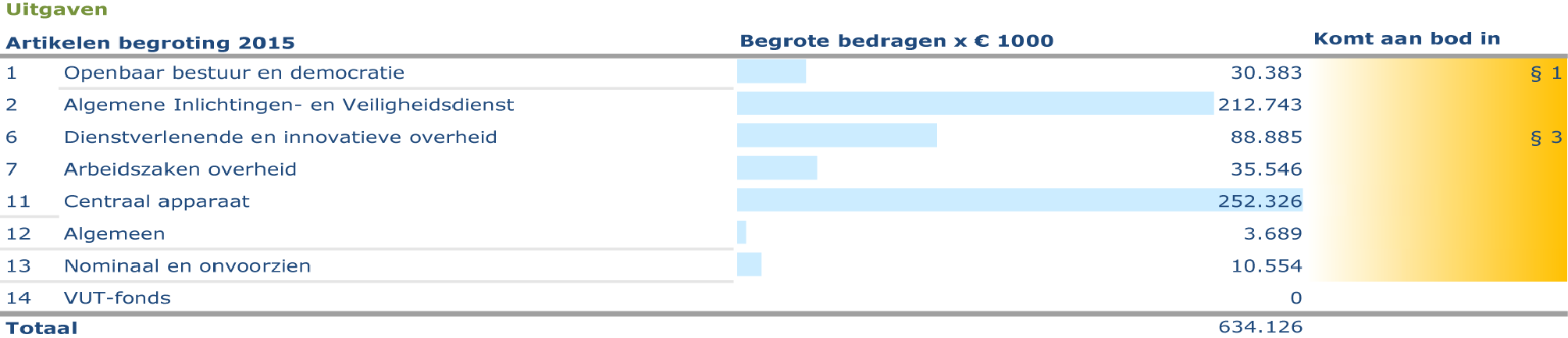

De begroting van de Minister van BZK 2015 omvat € 634 miljoen aan uitgaven en € 757 miljoen aan ontvangsten (voornamelijk terugbetaling van een lening van de Staat aan het VUT-fonds).

Artikel 2 Algemene Inlichtingen- en Veiligheidsdienst (AIVD) maakt een derde van de begroting uit. De AIVD heeft te maken met een taakstelling. De Minister heeft uw Kamer op meerdere momenten geïnformeerd over de financiële gevolgen hiervan voor de AIVD en voor de begroting van BZK. Uw Kamer gaf daarbij aan het lastig te vinden de consequenties van de wijzigingen op artikel 2 voor de komende jaren te overzien. Naar aanleiding van een motie van uw Kamer heeft de Minister ons verzocht een onderzoek in te stellen naar de effecten van de opeenvolgende bezuinigingsvoorstellen op de organisatie en het werk van de AIVD. Dit onderzoek is onlangs van start gegaan. Wij verwachten hierover aan uw Kamer te kunnen rapporteren in het voorjaar van 20151.

De begroting van het Ministerie van BZK kent in verhouding tot andere departementale begrotingen een beperkt financieel belang. Daarentegen hebben de taken van het ministerie grotendeels een overheidsbreed coördinerend karakter. Het gaat hierbij om de verantwoordelijkheid voor het openbaar bestuur (bijvoorbeeld decentralisatie), de digitale overheid (bijvoorbeeld DigiD en het stelsel van basisregistraties), de open overheid (bijvoorbeeld open data) en voor het verminderen van administratieve lasten en regeldruk voor burgers en professionals.

We besteden in deze brief aandacht aan de volgende onderwerpen:

1) decentralisaties in het sociaal domein;

2) rol Minister als fondsbeheerder;

3) DigiD;

4) open data;

5) opvolging aanbevelingen Algemene Rekenkamer.

Per 1 januari 2015 worden gemeenten verantwoordelijk voor de uitvoering van jeugdhulp, maatschappelijke ondersteuning en arbeidsparticipatie. Het nieuwe stelsel is gebaseerd op drie nieuwe wetten: de Jeugdwet, de Wet maatschappelijke ondersteuning (Wmo) 2015 en de Participatiewet. De bewindspersonen van Volksgezondheid, Welzijn en Sport (VWS), van Veiligheid en Justitie (VenJ) en van Sociale Zaken en Werkgelegenheid (SZW) zijn beleidsmatig verantwoordelijk voor de wetgeving. De Minister van BZK is verantwoordelijk voor het functioneren van het stelsel van het openbaar bestuur (beleidsartikel 1 Openbaar bestuur en democratie van de begroting) en dus ook voor de coördinatie van de decentralisaties in hun onderlinge samenhang.

In juli jl. heeft het kabinet tijdelijk (van 1 september 2014 tot 1 september 2016) de onafhankelijke Transitiecommissie Sociaal Domein ingesteld die bij de uitvoering van de decentralisaties mogelijke knelpunten en risico’s signaleert en op basis daarvan de Minister van BZK en gemeenten informeert en adviseert, opdat tijdig kan worden bijgestuurd.

Wij waarderen het dat het kabinet mede op deze wijze tegemoet is gekomen aan de zorgen die wij en ook andere organisaties hebben uitgesproken over een zorgvuldige overgang van de taken in het sociaal domein naar de gemeenten.

Wij zullen de ontwikkelingen met belangstelling volgen.

In de Staat van de Rijksverantwoording 20132 hebben wij een aantal randvoorwaarden genoemd voor een verantwoorde transitie van beleid en middelen. Eén van die randvoorwaarden betreft de democratisch verankerde verantwoording en controle. Vanuit zijn verantwoordelijkheid voor het stelsel van het openbaar bestuur heeft de Minister van BZK hierbij een centrale rol. Onder 1.1 gaan we nader in op de voor een goede verantwoording en controle benodigde (financiële) informatievoorziening.

Vanaf 1 januari 2015 gaat er voor veel partijen veel veranderen. Vanwege het publieke belang is het juist in een periode van grote verandering essentieel dat toezicht op de naleving van wet- en regelgeving adequaat geregeld is. Daarbij spelen de te stellen kwaliteitseisen een belangrijke rol. Hiervoor vragen wij uw aandacht in 1.2.

Voor een goede verantwoording en controle op gemeentelijk niveau is bij deze transitie eenduidigheid van financiële informatie van belang. Hier onder verstaan wij een inzichtelijke begroting (en verantwoording), vergelijkbaarheid van begrotingen en inzicht in de financiële risico’s in een begroting. Om dit te bereiken zijn regels nodig voor het opstellen van een begroting, eenheid van kostensoorten en adequaat financieel toezicht.

Besluit Begroting en Verantwoording provincies en gemeenten (BBV)

De Gemeentewet bepaalt dat gemeenten jaarlijks begrotings- en verantwoordingsstukken moeten opstellen, primair om het budgettaire verkeer op gemeentelijk niveau tussen het college van burgemeester en Wethouders en de gemeenteraad te regelen. Het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) geeft de regels hiervoor. Gemeenten moeten de begrotingen, de realisaties (kwartaalcijfers)en de jaarrekeningen tevens in de vorm van de zogenoemde Iv3 (informatie voor derden)-informatie aanleveren. De Iv3-informatie wordt onder meer gebruikt voor de verdeling van het gemeentefonds, de fondsbeheerders gaan daartoe na of de verdeling van het fonds blijft aansluiten bij de kosten die gemeenten maken, en dient om, indien nodig, tot bijstelling van die verdeling te komen.

Het Ministerie van BZK heeft in de meicirculaire gemeentefonds 20143 een nieuwe indeling van de Iv3-functies (kostensoorten) voor het sociaal domein per 2015 gepubliceerd (aanpassing aan de decentralisaties; in de septembercirculaire is een op enkele onderdelen aangepaste versie gepubliceerd). Aan de verdere aanpassing van het Iv-3-systeem in het kader van achterstallig onderhoud wordt momenteel nog gewerkt. Deze aanpassing voor 2015 zal in een ministeriële regeling «Informatievoorziening voor derden» worden opgenomen. Naar verwachting zal deze in november worden gepubliceerd.

In mei 2014 bracht de commissie vernieuwing BBV op initiatief van de Vereniging van Nederlandse Gemeenten (VNG) een rapport uit met adviezen ter vernieuwing van het BBV. De commissie adviseerde onder meer dat elke gemeente dezelfde vaste indeling van de productenraming en Iv3-functies (de «nieuwe producten») gaat hanteren, zodat het makkelijker wordt om gemeenten onderling te vergelijken, dit mede in het licht van de komende decentralisaties. Het advies van de commissie sluit aan bij onze aanbeveling uit de Staat van de Rijksverantwoording 2013, namelijk dat het van belang is dat de informatie in de begroting en verantwoording van gemeenten – of de data die daaronder liggen – vergelijkbaar is om van elkaar te kunnen leren. Onder regie van een stuurgroep waarin onder meer de VNG en het Ministerie van BZK zitten, worden momenteel de adviezen van de commissie in werkgroepen nader uitgewerkt. Eén van deze werkgroepen pakt het advies op om in het kader van het beter vergelijkbaar maken van gemeentelijke begrotingen «nieuwe producten» te ontwikkelen. Dit zou de basis moeten vormen voor een structurele herinrichting van Iv3.

Deze herinrichting is volgens ons tevens noodzakelijk voor een juiste verdeling van de middelen in het gemeentefonds over de gemeenten zeker nu vanaf 2015 de middelen voor het sociaal domein via een integratie-uitkering aan het gemeentefonds worden toegevoegd.

Financieel toezicht

Het is van belang dat provincies er nauwgezet op toezien dat de financiële positie van gemeenten in een tijd van bezuinigingen, afname van middelen en toename van taken (met name door de decentralisaties) gezond is en tijdig waarschuwen als er problemen dreigen. De provincies oefenen immers het financieel toezicht uit op de begrotingen en de jaarrekeningen van de gemeenten (en de gemeenschappelijke regelingen). Als de begroting van een gemeente niet structureel en reëel in evenwicht is, moet de provincie de gemeente onder «preventief toezicht» stellen. Wanneer een gemeente toch in financiële problemen komt, kan ze een beroep doen op een uitkering uit het gemeentefonds op basis van artikel 12 van de Financiële-verhoudingswet. De gemeente kan dan, op basis van nader onderzoek door het Ministerie van BZK, een zogenoemde artikel 12-status krijgen. De eventuele aanvullende uitkering uit het gemeentefonds gaat ten koste van de middelen van dit fonds wat betekent dat de overige gemeenten minder middelen krijgen. Van de 403 gemeenten staan er in 2014 vanwege financiële redenen 9 onder preventief toezicht en hebben 3 gemeenten de artikel 12-status4.

Binnenkort moeten de provincies de begrotingen 2015 van de gemeenten beoordelen (indiening begrotingen uiterlijk 15 november). Daarna zal duidelijk worden of en zo ja hoeveel gemeenten onder dit preventief toezicht worden gesteld. Deze informatie is voor het Rijk ook van belang, omdat een gezonde financiële positie van gemeenten noodzakelijk is voor de uitvoering van de decentralisaties.

Wij gaan ervan uit dat Minister van BZK uw Kamer tijdig inzicht geeft in het aantal gemeenten dat onder preventief toezicht wordt gesteld en de mogelijke samenhang met de invoering van de decentralisaties. Dat laatste zou verder onderzocht kunnen worden door de Transitiecommissie Sociaal Domein.

Wij constateren dat de drie nieuwe wetten die ten grondslag liggen aan de decentralisaties ieder een eigen inrichting van het toezicht kennen. Verantwoordelijkheden, taken en bevoegdheden voor het toezicht zijn verdeeld over gemeenten, landelijke inspecties en ministeries. Zo houden de Inspectie voor de Jeugdzorg, Inspectie VenJ en de Inspectie voor de Gezondheidszorg (IGZ) gezamenlijk toezicht op:

• de naleving van de Jeugdwet (handhavingstoezicht);

• de naleving van kwaliteitseisen aan hulpverleners en instellingen die jeugdhulp bieden (kwaliteitstoezicht en instellingstoezicht);

• de werking van de Jeugdwet (stelseltoezicht).

Verder is in de Participatiewet bepaald dat gemeenten verantwoordelijk zijn voor het handhavingstoezicht. In de Wet structuur uitvoeringsorganisatie werk en inkomen is bepaald dat de Inspectie SZW is belast met het stelseltoezicht.

Ten slotte is in de Wmo 2015 bepaald dat gemeenten verantwoordelijk zijn voor het handhavingstoezicht. De IGZ heeft als taak om gemeenten desgevraagd te ondersteunen bij het inrichten van dit toezicht en om jaarlijks aan de Minister van VWS te rapporteren over de uitvoering van het toezicht.

Gemeenten zullen voor elk van de drie wetten moeten toezien op het naleven van contractvoorwaarden door aanbieders van zorg, hulp en ondersteuning. Tegelijkertijd houden de ministeries van SZW en VWS toezicht op die organisaties die taken uitvoeren voor de gemeenten op het sociaal domein: het Centraal Administratie Kantoor (CAK), het Centrum indicatiestelling zorg (CIZ), de Sociale Verzekeringsbank (SVB) en het Uitvoeringsinstituut Werknemersverzekeringen (UWV). Wij verwijzen hiervoor ook naar onze brief bij de begroting VWS 2015.

Coördinatie en afstemming tussen de verschillende toezichthouders is nodig om:

• te voorkomen dat sprake is van leemtes of doublures in het toezicht;

• integraal toezicht te kunnen houden passend bij de integrale aanpak van beleid en uitvoering;

• het toezicht voor betrokkenen overzichtelijk en toegankelijk te organiseren;

• optimaal gebruik van toezichtinformatie te bevorderen.

Op dit moment heeft het kabinet nog geen landelijk beeld van de voorbereidingen van de toezichthouders op het sociaal domein. Wij vinden het van belang dat het kabinet samen met gemeenten vóór 1 januari 2015 duidelijk maakt hoe de verantwoordelijkheden, taken en bevoegdheden voor het toezicht en de coördinatie en afstemming daarvan in de praktijk ingevuld gaan worden. Het zou goed zijn als de Minister van BZK vanuit zijn verantwoordelijkheid voor het openbaar bestuur en de coördinatie van de decentralisaties hierbij het voortouw neemt.

Wij merken op dat gemeenten voor hun inkomsten grotendeels afhankelijk zijn van de middelen die zij van het Rijk ontvangen (ongeveer 70%). Al enige tijd gaan stemmen op om gemeenten meer lokaal belasting te laten heffen (zie bijvoorbeeld de adviezen van onder meer de Raad voor de financiële verhoudingen (Rfv)5. Het voordeel daarvan zou zijn dat de verantwoordelijkheid voor het beleid, de daarvoor te heffen belastingen en de bijbehorende uitgaven bij één bestuurslaag belegd wordt. Inning en uitgaven kunnen dan met elkaar in relatie worden gebracht.

De Staatssecretaris van Financiën heeft in een brief aan uw Kamer van 16 september jl.6 over keuzes voor een beter belastingstelsel aangegeven dat hij en de Minister van BZK gaan onderzoeken «of en hoe een verruiming van zo'n gemeentelijk belastinggebied vorm en draagvlak zou kunnen krijgen.» Het lijkt ons van belang dat dit onderzoek in de brede context van decentralisaties wordt geplaatst, dus niet alleen die in het sociaal domein maar ook de decentralisaties in de domeinen infrastructuur en natuurbeheer.

De Minister van BZK heeft de verantwoordelijkheid voor de begrotingen van het provinciefonds, gemeentefonds en BES-fonds. Als beheerder van het gemeentefonds (samen met de Staatssecretaris van Financiën) ziet de Minister toe op de voeding en verdeling van de middelen van het fonds. In de begroting van het gemeentefonds is met ingang van het begrotingsjaar 2015 een integratie-uitkering sociaal domein opgenomen.

In onze brief van juni 20147 over het toenmalige wetsvoorstel voor de «Tijdelijke wet deelfonds sociaal domein»8 wezen we erop dat de knelpunten die wij signaleerden niet los gezien konden worden van het stelsel van uitkeringen. Wij merkten onder meer op dat bestedingsvoorwaarden bij integratie- en decentralisatie-uitkeringen vaak niet afdwingbaar en (mede) daardoor niet zinvol zijn. Het is opmerkelijk dat in het gemeentefonds toch een nieuwe decentralisatie-uitkering Wmo is opgenomen waaraan voorwaarden voor besteding van de middelen zijn gekoppeld. Deze uitkering is bedoeld voor gemeenten om arbeidsplaatsen in de huishoudelijke hulp langer te behouden dan de Wmo 2015 toestaat (huishoudelijke hulp toelage (HHT), € 115 miljoen in 2015 en € 75 miljoen in 2016). Uw Kamer heeft te kennen gegeven dat de middelen voor dit doel moeten worden ingezet. Wij wijzen u erop dat bestedingsvoorwaarden bij een decentralisatie-uitkering niet afdwingbaar zijn. Gemeenten die voldoen aan de gestelde voorwaarden en de middelen ontvangen, zijn niet verplicht deze middelen te besteden aan het doel van de uitkering. Over de besteding van deze middelen verantwoorden gemeentebesturen zich immers aan gemeenteraden en niet aan de Minister c.q. uw Kamer.

Als beheerder van het gemeentefonds gaat de Minister na of de voor de decentralisaties over te hevelen middelen uit de begrotingen van de Ministeries van VWS, VenJ en SZW aansluiten op de in het gemeentefonds opgenomen bedragen. Het gaat om in totaal circa € 10,3 miljard (de totale begroting 2015 van het gemeentefonds bedraagt € 27 miljard). Voor een goed inzicht van uw Kamer in de bedragen die van begrotingen van VWS, SZW en VenJ worden overgeheveld naar het gemeentefonds is het volgens ons van belang dat de Minister uw Kamer een eenduidig overzicht geeft van deze overhevelingen. Wij hebben gezien dat de bedragen in de begrotingen van SZW en VenJ aansluiten op de bedragen in het gemeentefonds, maar wij kunnen deze aansluiting niet maken voor de bedragen die van de begroting van het Ministerie van VWS zijn overgeheveld naar de integratie-uitkering sociaal domein in het gemeentefonds. In onze brief bij de begroting VWS 2015 gaan we hier verder op in.

Bij de overdracht van de jeugdzorg van de provincies naar gemeenten was in de bestuursafspraken voorzien dat met ingang van2016 structureel € 90 miljoen zou worden overgeboekt van het provinciefonds naar het gemeentefonds. Hoewel de transitie nu per 2015 plaatsvindt, heeft de Minister van BZK in de meicirculaire provinciefonds 2014 aangegeven dat de overboeking in 2016 plaats zal vinden.

DigiD is onderdeel van artikel 6 (dienstverlenende en innovatieve overheid). Al twee jaar constateren wij tekortkomingen in de beveiliging van de DigiD-omgeving en in de DigiD-keten. Wij constateerden in ons verantwoordingsonderzoek 2013 dat overheidsinstellingen die DigiD gebruiken, niet voldoen aan de normen die de Minister van BZK heeft vastgesteld. Ook voldeed de DigiD-omgeving niet aan de eigen normen van de Minister van BZK.

In brieven aan uw Kamer van 9 juli en 9 september 20149geeft de Minister aan dat uit de resultaten van de assessments bij afnemers van DigiD blijkt dat er geen sprake is van een «acuut» beveiligingsrisico. In deze assessments wordt volgens ons alleen getoetst of de afnemers maatregelen hebben getroffen voor een aantal beveiligingsrisico’s en wordt niet in gegaan op de werking van deze maatregelen. We zijn van mening dat op basis van de resultaten van de assessments geen sluitende uitspraken kunnen worden gedaan over het wel of niet aanwezig zijn van acute risico’s.

Verder is het van belang dat de Minister van BZK aanvullende acties onderneemt naar aanleiding van de beveiligingsrisico’s bij de DigiD-omgeving. Deze acties zijn onder meer van belang voor het borgen van privacygevoelige gegevens van burgers. De Minister van BZK heeft in 2014 een actieplan opgesteld dat moet leiden tot een DigiD-omgeving die voldoet aan de beveiligingsnormen. Onze inschatting is dat door de uitvoering van het actieplan de komende periode de beveiligingsrisico’s worden verminderd, maar niet alle beveiligingsrisico’s worden weggenomen. De maatregelen waarmee de beveiligingsrisico’s wel afdoende worden afgedekt worden naar verwachting niet eerder dan in het derde kwartaal van 2015 (volledig) geïmplementeerd.

Ons valt op dat ondanks eerdere signalering van de problemen nog geen afdoende oplossing is gevonden. Wij adviseren uw Kamer de mogelijke impact hiervan niet te onderschatten en bij de Minister aan te dringen op voortvarende actie.

De overheid moet méér het voortouw nemen in het actief digitaal beschikbaar stellen van de openbare data waar zij over beschikt. Daarmee neemt het inzicht in de besteding van belastinggeld toe, ontstaan kansen voor hergebruik van data en wordt de overheid gestimuleerd om te innoveren en efficiënter te werken. Hiervoor is het van belang dat de departementen weten over welke data(sets) zij beschikken en welk deel daarvan als open data kan worden aangeboden. Een en ander constateerden wij in ons Trendrapport open data (maart 2014).10

Om het gebruik van open data een verdere impuls te geven is inzicht in de beschikbare data, via bijvoorbeeld een data-catalogus of een data-inventarisatie, een belangrijke voorwaarde. Dit biedt niet alleen inzicht in welke data men in huis heeft, maar is ook cruciaal voor het bepalen welke data al dan niet op korte termijn open kunnen en welke niet.

Een mogelijkheid voor het beschikbaar stellen van open data geeft de jaarlijkse monitor Trends & Cijfers, Werken in de Publieke Sector 2014 die onlangs door de Minister van BZK aan uw Kamer is aangeboden. In de publicatie worden de belangrijkste trends belicht op gebied van arbeidszaken in de publieke sector, zoals de ontwikkeling van de omvang van de overheid, samenstelling personeelsbestand, pensioenen en de secundaire arbeidsvoorwaarden. De onderliggende datasets zijn echter niet direct in de vorm van open data gepubliceerd. Dit had de Minister van BZK niet misstaan, zeker, omdat hij zelf in zijn begroting aangeeft dat het aantal (open) datasets dat door de (Rijks)overheid wordt aangeboden verder omhoog moet.

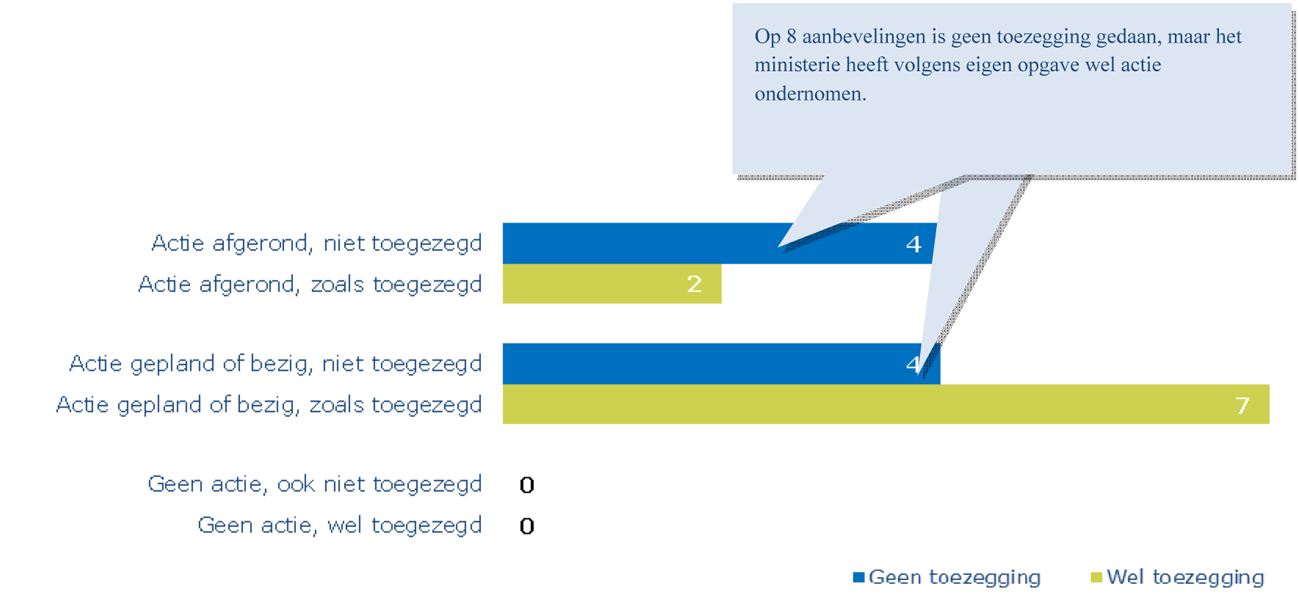

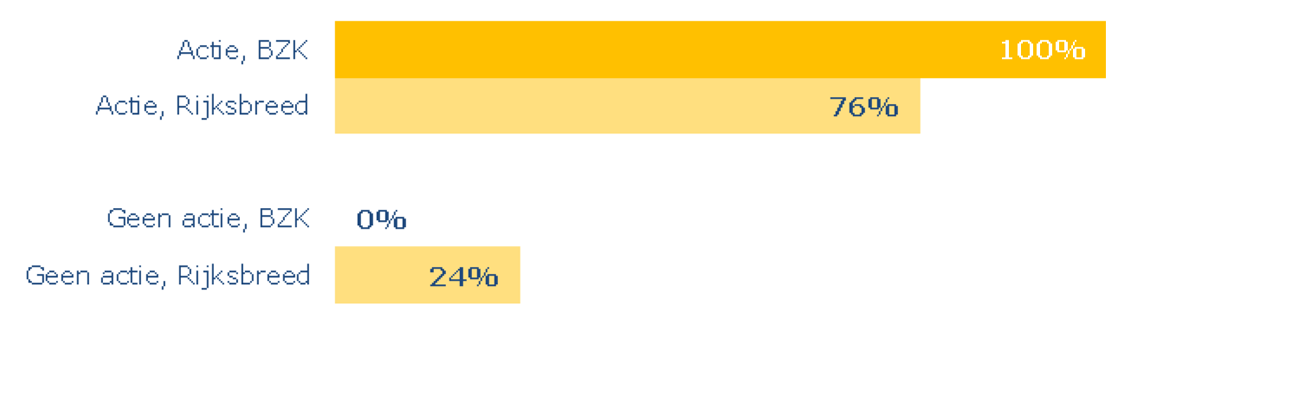

We wijzen uw Kamer op de stand van zaken met betrekking tot het opvolgen van de aanbevelingen van de Algemene Rekenkamer door het Ministerie van BZK. Tot voor kort was er geen goed inzicht in de mate waarin de ministeries onze aanbevelingen opvolgen. Sinds 2013 vragen wij daarom de ministeries om ons te rapporteren welke acties zij hebben ondernomen naar aanleiding van onze onderzoeken. Voor het Ministerie van BZK betreft het voor de periode van januari 2012 tot en met juni 2014 5 rapporten met daarin 17 aanbevelingen. Op alle aanbevelingen heeft de Minister van BZK actie ondernomen. In de bijlage staat een uitgebreidere rapportage van de resultaten voor het ministerie. Ook hebben wij in een bijlage per rapport de stand van zaken in kaart gebracht11. Deze zijn ook digitaal te vinden op http://www.rekenkamer.nl/Publicaties/Opvolging_aanbevelingen. Zo kan de Kamer zicht houden op de mate waarin ministeries daadwerkelijk aan de slag gaan met onze aanbevelingen en indien gewenst de bewindspersonen daarop aanspreken.

Aanbevelingen die specifiek aan de Minister voor Wonen en Rijksdienst zijn gericht, zijn niet meegenomen in deze rapportage maar worden apart behandeld in de brief met aandachtspunten bij de begroting voor Wonen en Rijksdienst.

De komende tijd verwachten we op het terrein van het Ministerie van BZK de volgende onderzoeken te publiceren:

• Onderzoek naar het stelsel van de basisregistraties (najaar 2014).

• Onderzoek naar de bezuinigingen bij de Algemene Inlichtingen- en Veiligheidsdienst (AIVD, voorjaar 2015).

Indien gewenst gaan wij graag met u in gesprek over de door ons geconstateerde aandachtspunten bij de begroting 2015 van het Ministerie van BZK.

Algemene Rekenkamer

drs. C.C.M. Vendrik, wnd. president

dr. Ellen M.A. van Schoten RA, secretaris

Hieronder staat de stand van zaken voor het Ministerie van BZK weergegeven wat betreft de opvolging van onze aanbevelingen. In de periode van 2012 tot en met juni 2014 hebben we 5 rapporten aan de Minister van BZK gericht, met daarin 17 aanbevelingen.

Aantal acties naar aanleiding van aanbevelingen

In het volgende figuur vergelijken we de mate waarin onze aanbevelingen worden of zijn opgevolgd door het Ministerie van BZK met het rijksbrede gemiddelde.

Binnenlandse Zaken en Koninkrijksrelaties vergeleken met de totale rijksoverheid

Consultatie groot onderhoud gemeentefonds 2015 en 2016, brief van de Rfv aan de Minister van BZK, dd. 14 april 2014.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34000-VII-8.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.