Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34000-IX nr. 16 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 13 januari 2015

De vaste commissie voor Financiën heeft aantal vragen voorgelegd aan de Staatssecretaris van Financiën over de brief van 16 september 2014 inzake De Nederlandse vermogensverdeling (Kamerstuk 34 000 IX, nr. 7).

De Staatssecretaris heeft deze vragen beantwoord bij brief van 9 januari 2015. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Duisenberg

De griffier van de commissie, Berck

Opmerkingen vooraf:

Daar waar in de antwoorden over «vermogen» wordt gesproken, gaat het om het begrip vermogen zoals dat door het CBS gehanteerd wordt in de vermogensstatistiek van particuliere huishoudens, tenzij expliciet aangegeven wordt dat het om een ander vermogensbegrip gaat.

Cijfers uit de vermogensstatistiek van het CBS over 2013 hebben momenteel de status «voorlopig». Deze cijfers kunnen nog wijzigen. Cijfers over 2012 zijn definitief.

Vraag 1

Heeft u cijfers over de sociale mobiliteit in Nederland? Heeft u cijfers over de sociale mobiliteit voor wat betreft de vermogensklassen? Kunt u aangeven hoe vaak kinderen in een andere vermogensklasse terechtkomen dan hun ouders?

Antwoord 1

Uit onderzoek1 blijkt dat de intergenerationele inkomensmobiliteit in Nederland relatief hoog is ten opzichte van andere landen: zowel lage als hoge welvaart wordt slechts beperkt doorgegeven van generatie op generatie. Zie hiervoor ook de onderstaande tabel, waarbij het CBS in 2013 heeft gekeken naar de inkomensmobiliteit van vaders op zonen. Daarbij is gekeken naar de loonelasticiteit. De waarde ligt tussen 0 en 1; waarbij 0 duidt op geen enkele samenhang tussen loon van de ouder en kind (grote inkomensmobiliteit) en 1 op complete samenhang (inkomensmobiliteit is minimaal). Een dergelijk onderzoek is niet beschikbaar rond de intergenerationele vermogensmobiliteit.

|

Denemarken |

0,15 |

|

Noorwegen |

0,17 |

|

Finland |

0,18 |

|

Canada |

0,19 |

|

Nederland |

0,27 |

|

Zweden |

0,27 |

|

Duitsland |

0,32 |

|

Frankrijk |

0,41 |

|

Verenigde Staten |

0,47 |

|

Verenigd Koninkrijk |

0,50 |

Bron: Corak (2006); voor Nederland: IPO 1985 en 2010.

Vraag 2

Kunt u een berekening maken van de Gini-coëfficiënten voor de bruto-inkomensongelijkheid in Nederland (dus voor belastingen en toeslagen) en een berekening van de netto-inkomensongelijkheid (dus na belastingen en toeslagen)?

Antwoord 2

Caminada et al2 hebben voor het jaar 2012 een berekening gemaakt van de Gini-coëfficient voor het primaire inkomen (bruto, zonder sociale uitkeringen) en netto besteedbaar inkomen. De Gini-coëfficient voor het primaire inkomen komt uit op 0,540 en voor het netto besteedbaar inkomen op 0,274. De onderzoekers concluderen dat het stelsel van sociale uitkeringen en belastingen de inkomensongelijkheid vermindert met de helft in Nederland.

Vraag 3

Kunt u de Gini-coëfficiënten voor inkomensongelijkheid voor de ons omringende landen geven?

Antwoord 3

De schattingen van de OESO en van LIS (Luxembourg Income Study) zijn weergegeven in onderstaande figuur. De OESO en de LIS gebruiken een andere methode met daardoor iets andere uitkomsten. Deze figuur is afkomstig uit de WRR verkenning «Hoe ongelijk is Nederland» eerder dit jaar en hebben betrekking op het jaar 2010.

Vraag 4

Kunt u aangeven of er rapporten zijn verschenen van internationale organisaties zoals het IMF of de OESO waarbij vermogensongelijkheid expliciet als een probleem voor Nederland werd aangestipt? In welke rapportages wordt de lage ongelijkheid juist aangestipt?

Antwoord 4

Er zijn het kabinet geen rapporten van internationale organisaties bekend waarin de vermogensongelijkheid expliciet als een probleem voor Nederland wordt aangestipt. Ook zijn geen rapporten bekend waarin expliciet een lage ongelijkheid wordt aangestipt. In de brief van het kabinet bij Prinsjesdag over de vermogensverdeling is een overzicht opgenomen van recente onderzoeken naar de vermogensongelijkheid waar Nederland in is opgenomen. Er blijken grote verschillen tussen de studies te bestaan wat betreft het niveau van de Gini-coëfficiënt en de relatieve positie van landen. Dit laat zien dat de gebruikte methode en bronnen grote invloed hebben op het resultaat. Omdat onduidelijk is in hoeverre de cijfers van andere landen een goed beeld geven van de vermogensongelijkheid, kan er geen harde conclusie worden getrokken over de vermogensverdeling in Nederland ten opzichte van andere landen.

Vraag 5

Kunt u de ontwikkeling van het mediane Nederlandse vermogen over de laatste drie decennia aangeven?

Antwoord 5

De onderstaande tabel geeft het mediane vermogen weer zoals gerapporteerd door het CBS voor de periode 1993–2000 en 2006–2013. De cijfers laten een daling in het mediane vermogen zien vanaf 2008, met name als gevolg van de daling van de huizenprijzen. Het betreft hierbij de ontwikkeling van het nominale vermogen, niet de reële ontwikkeling. Het CBS heeft geen data die teruggaat tot voor 1993 en heeft geen gepubliceerde gegevens over de periode 2001–2005. Wegens verschillen in wijze van samenstelling zijn deze niet geheel vergelijkbaar met uitkomsten van latere jaren.

|

Jaar |

Mediaan vermogen (x € 1.000) |

Jaar |

Mediaan vermogen (x € 1.000) |

|---|---|---|---|

|

1993 |

14 |

2006 |

38 |

|

1994 |

16 |

2007 |

43 |

|

1995 |

18 |

2008 |

47 |

|

1996 |

20 |

2009 |

42 |

|

1997 |

22 |

2010 |

33 |

|

1998 |

20 |

2011 |

30 |

|

1999 |

23 |

2012 |

27 |

|

2000 |

25 |

2013 |

19 |

Bron: CBS Statline

Vraag 6

Kunt u aangeven hoeveel vermogensbelasting er in ons omringende landen geheven wordt, welk percentage is het tarief en vanaf welk vermogen wordt dit geheven?

Antwoord 6

In de brief Keuzes voor een beter belastingstelsel is aangekondigd dat nader onderzoek gedaan zal worden naar alternatieven voor de bestaande vermogensrendementsheffing. In dit onderzoek zal zowel binnen als buiten de forfaitaire benadering worden gezocht naar alternatieven voor de huidige vermogensrendementsheffing. Vanzelfsprekend wordt ook onderzocht hoe andere landen de belastingheffing over vermogensinkomsten hebben ingericht. Aangezien dit onderzoek in volle gang is, wil ik op de uitkomsten van dat onderzoek nu niet vooruitlopen.

Vraag 7

Veel Nederlands vermogen is gespaard in pensioenfondsen middels een kapitaaldekkingsstelsel. Kunt u aangeven hoe groot dit pensioenvermogen is per hoofd? En kunt u dit ook doen voor andere EU-lidstaten?

Antwoord 7

Onderstaande tabel geeft voor een aantal landen het pensioenvermogen van pensioenfondsen per hoofd van de bevolking weer. Het pensioenvermogen per hoofd van de bevolking is in Nederland in 2012 € 50.513.

|

Land |

Vermogen per inwoner |

Land |

Vermogen per inwoner |

|---|---|---|---|

|

België |

1.409 |

Nederland |

50.513 |

|

Denemarken |

16.056 |

Noorwegen |

3.755 |

|

Duitsland |

1.980 |

Polen |

2.939 |

|

Estland |

1.547 |

Portugal |

1.700 |

|

Finland |

13.855 |

Slovenië |

793 |

|

Frankrijk |

91 |

Slowakije |

1.860 |

|

Griekenland |

9 |

Spanje |

2.052 |

|

Hongarije |

673 |

Tsjechië |

1.471 |

|

Ierland |

16.155 |

Verenigd Koninkrijk |

27.366 |

|

IJsland |

41.433 |

Zweden |

3.387 |

|

Italië |

1.432 |

Zwitserland |

45.811 |

|

Luxemburg |

1.410 |

Bron: berekeningen op basis van database OESO

Vraag 8

Hoe worden de statistieken met betrekking tot de vermogensverdeling verzameld?

Antwoord 8

Het CBS geeft in het documentatierapport Integraal Vermogensbestand aan hoe de vermogensstatistieken tot stand komen en welke bronnen daarvoor worden gebruikt. Hierin is aangegeven dat de gegevens voor de Vermogensstatistiek afkomstig zijn van onder andere de administraties van de Belastingdienst. Daarnaast wordt gebruik gemaakt van gegevens over banktegoeden en effectenbezit die de Nederlandse banken leveren aan de Belastingdienst. Verder zijn er gegevens over de waarde van onroerend goed op basis van de Wet Onroerende Zaakbelasting (WOZ). Voor het ondernemingsvermogen wordt gebruik gemaakt van de aangifte gegevens van ondernemers.

Vraag 9

Is er afdoende zicht op vermogen in het buitenland? Zijn de statistische systemen afdoende geëquipeerd om dit te registreren?

Antwoord 9

Er is geen zicht op het totale vermogen dat in het buitenland is gestald. Op een deel bestaat wel zicht (zie hiervoor de tabel bij het antwoord op vraag 33). Enerzijds zijn in de aangifte inkomstenbelasting vier rubrieken opgenomen die zicht geven op vermogen in het buitenland en wordt door belastingplichtigen uit eigen beweging daadwerkelijk aangifte gedaan. Anderzijds worden van andere landen op basis van Europese regelgeving en internationale verdragen, waaronder de zogenoemde Tax Information Exchange Agreements (TIEA’s), fiscale inlichtingen over buitenlands vermogen ontvangen. Zo worden jaarlijks van de meeste EU-lidstaten en een aantal derde landen automatisch bankgegevens ontvangen op basis van de Europese Spaarrenterichtlijn (ESRR). Ook Luxemburg gaat daaraan deelnemen met ingang van het belastingjaar 2015. Voorts hebben vele belastingplichtigen gebruik gemaakt van de versoepelde inkeerregeling, waardoor verzwegen buitenlands vermogen is aangemeld bij de Belastingdienst. Echter een deel blijft onbekend. Er zijn nog steeds landen met een bankgeheim waardoor vermogens buiten zicht blijven. In internationaal verband wordt getracht dat verder uit te bannen. Zo is de EU Richtlijn administratieve samenwerking belastingen (2011/16/EU) onlangs uitgebreid met de automatische uitwisseling van financiële gegevens conform de Common Reporting Standard. Deze standaard wordt ook wereldwijd ingevoerd, waardoor uiteindelijk alle landen met elkaar informatie gaan uitwisselen over belastingplichtigen met vermogens bij financiële instellingen in het buitenland. Een kopgroep van 48 landen (waaronder Nederland) zal vanaf september 2017 de informatie op automatische basis uitwisselen. De overige landen zullen vanaf september 2018 de informatie uitwisselen.

Vraag 10

In hoeverre ligt de oorzaak voor de relatief gelijkblijvende vermogensongelijkheid in de dalende huizenprijzen? Is niet onderliggend sprake van een scherpe toename in ongelijkheid?

Antwoord 10

Het CBS rapporteert op Statline cijfers over de vermogensverdeling met en zonder het vermogen van de eigen woning en de daarop rustende hypotheekschuld. De onderstaande tabel laat zien dat het aandeel van de top 10% in het totale vermogen inclusief de eigen woning de afgelopen jaren is toegenomen. Het aandeel van de 10% hoogste vermogens in het totale vermogen zonder de eigen woning is de afgelopen periode relatief stabiel gebleken. In de andere vermogensdecielen hebben zich geen grote verschuivingen voorgedaan. Met andere woorden: er is weliswaar een toename in het aandeel van de top 10% hoogste vermogens, maar dit is vooral het gevolg van de dalende huizenprijzen. Er is geen scherpe toename in de vermogensongelijkheid zichtbaar wanneer het vermogen van de top 10% zonder de eigen woning wordt vergeleken met het vermogen van andere decielen.

|

Jaar |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|---|---|---|---|---|---|---|---|---|

|

Aandeel top 10% (incl eigen woning) |

58% |

57% |

57% |

56% |

60% |

61% |

62% |

66% |

|

Aandeel top 10% (excl eigen woning) |

68% |

70% |

69% |

68% |

70% |

70% |

70% |

71% |

Bron: CBS Statline

Vraag 11

Is er zicht op vermogen opgebouwd in de illegale sector? Zo ja, hoe groot is de groep met een vermogen dat is voortgekomen uit illegale activiteiten?

Antwoord 11

Er zijn geen gegevens beschikbaar over vermogen opgebouwd in de illegale sector.

Vraag 12

Wat is het gemiddeld vermogen van miljonairs in Nederland?

Antwoord 12

Het CBS geeft aan dat bij mensen met meer dan 1 miljoen euro aan vermogen het gemiddelde vermogen uitkomt op 2,5 miljoen euro (in 2013).

Vraag 13

Is er een correlatie tussen levensverwachting en vermogen?

Antwoord 13

Het is bekend dat levensverwachting positief gecorreleerd is met inkomen3. Voor zover er sociaaleconomische factoren zijn die dit beïnvloeden, kunnen deze factoren ook aanwezig zijn bij vermogen. Er zijn hier echter geen cijfers over bekend.

Vraag 14

In hoeverre is er sprake van opwaartse mobiliteit? Wat is de kans om miljonair te worden als je ouders het niet reeds zijn?

Antwoord 14

Er zijn geen studies bekend rond de opwaartse mobiliteit in vermogen en de intergenerationele vermogensverdeling in Nederland. Zie ook het antwoord op vraag 1.

Vraag 15

Wat is de Gini-coëfficiënt van de vermogensverdeling inclusief pensioenen? Wat is de relatieve positie van Nederland daarmee in Europa? Hoeveel groter is de top vijfentwintig procent vermogens ten opzichte van de onderste vijfentwintig procent als pensioenen worden meegenomen? Wat is de relatieve positie van Nederland daarmee ten opzichte van Europa?

Antwoord 15

In een bijdrage van Caminada, Goudswaard en Knoef4 is aangegeven dat de Gini-coëfficient daalt van 0,80 naar 0,68 als daarin ook het pensioenvermogen wordt meegenomen. Voor de onderlinge verhoudingen tussen de onderste en bovenste decielen wordt verwezen naar het antwoord op vraag 30. Er zijn geen internationale onderzoeken waarin het pensioenvermogen wordt meegenomen in de vermogensverdeling.

Vraag 16

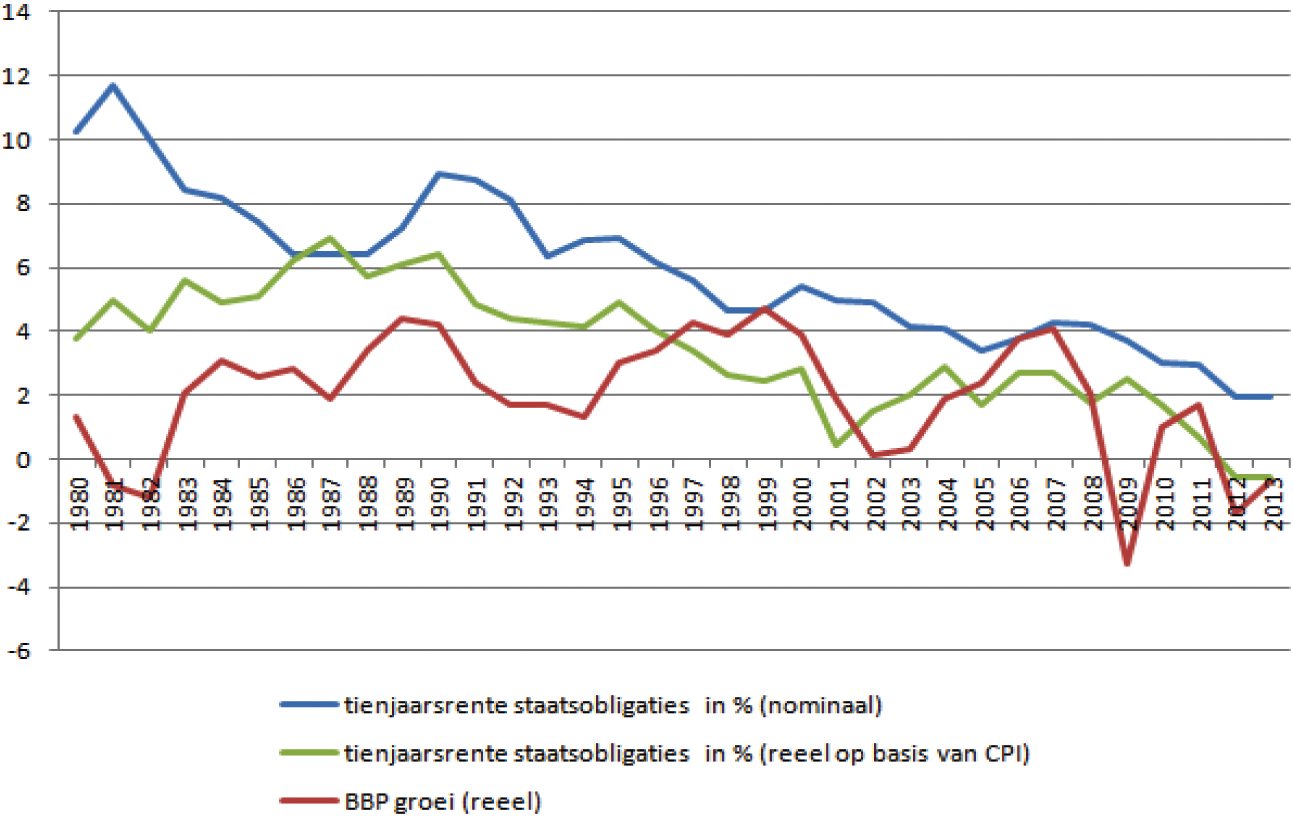

Hoe verhoudt de tienjaarsrente op staatsobligaties zich sinds 1980 tot de economische groei?

Antwoord 16

Onderstaande grafiek toont de ontwikkeling van het BBP en de tienjaarsrente op staatsobligaties (zowel nominaal als reëel).

Bron: DNB, CPB

Vraag 17

Wat is het gemiddelde rendement bij spaargeld ter hoogte van 10.000, 50.000, 100.000, 500.000, 1.000.000 en meer? In hoeverre is informatie hierover bekend?

Antwoord 17

De commissie van Dijkhuizen geeft een uitgebreid overzicht (zie tabel 4.2.1 van het eindrapport) van het feitelijk rendement van verschillende vermogensbestanddelen. Daaruit blijkt dat het gemiddelde reële rendement over spaargeld over de periode 2001–2012 0,5% bedraagt. Dit cijfer is gebaseerd op basis van gegevens van DNB en het CBS. Er zijn alleen gegevens over het gemiddelde rendement beschikbaar. Een onderverdeling naar de hoogte van spaargeld is niet voorhanden.

Vraag 18

Kunt u, gegeven het feit dat u in uw brief niet ingaat op het onderzoek van Thomas Piketty omdat Nederland niet in zijn dataset zou zitten, een appreciatie geven van de uitspraken die Thomas Piketty gedaan heeft met betrekking tot de vermogensongelijkheid in Nederland tijdens het gesprek in de Tweede Kamer van 5 november 2014?

Antwoord 18

Thomas Piketty heeft tijdens het gesprek met de Tweede Kamer van 5 november 2014 aangegeven dat zijn dataset geen informatie over Nederland bevat, maar dat hij verwacht dat de vermogensongelijkheid in Nederland een vergelijkbare (stijgende) trend vertoont als in andere landen. Piketty verwacht dat deze trend van groeiende vermogensongelijkheid zich in de 21e eeuw zal voortzetten. Uit cijfers van het CBS blijkt dat de Nederlandse vermogensongelijkheid de afgelopen twintig jaar stabiel is. Wel is het vermogen van huishoudens aan de bovenkant van de vermogensverdeling de afgelopen twintig jaar gestegen ten opzichte van het gemiddelde besteedbare inkomen van huishoudens met inkomen uit arbeid, al is deze verhouding sinds 2006 constant gebleven. Of deze trend een structureel karakter heeft, valt nog te bezien; de relatieve toename van de vermogens viel samen met snelle stijgingen op de woning en aandelenmarkten.

Vraag 19

Wordt er, gezien er geen andere schattingen over het historische verloop van de vermogensongelijkheid in Nederland dan de reeks van Wilterdink bestaan, en het kabinet tegelijkertijd aangeeft dat er vragen over de kwaliteit van de data gesteld kunnen worden, gewerkt aan een nieuwe datareeks die de vermogensongelijkheid in Nederland door de jaren heen beter in kaart kan brengen?

Antwoord 19

Er zijn, anders dan de reeks van Wilterdink geen andere schattingen van de vermogensverdeling op de lange termijn. Het kabinet heeft inderdaad aangegeven dat er vragen gesteld kunnen worden bij deze reeks. Het gaat dan met name over de achterliggende data bij deze reeks, die is gebaseerd op de gegevens over de vermogensbelasting. Hierbij geldt, zoals Wilterdink zelf ook aangeeft5 dat de onbetrouwbaarheid van deze cijfers sinds halverwege de jaren zestig is toegenomen en dat deze cijfers alleen gebruikt kunnen worden om een globaal beeld te geven. Er wordt op moment niet door het CBS gewerkt aan een verbetering van de data voor de periode 1960–1993.

Vraag 20

Werkt het CBS momenteel aan een verbetering van de data voor de periode 1960 tot 1993?

Antwoord 20

Zie het antwoord op vraag 19.

Vraag 21

Klopt het dat er voor het overzicht van de vermogensongelijkheid in Nederland gebruik is gemaakt van cijfers die zijn afgeleid uit de netto inkomensongelijkheid in Nederland?

Antwoord 21

In een aantal internationale onderzoeken is de vermogensongelijkheid van landen afgeleid uit de inkomensongelijkheid. Een voorbeeld hiervan is Davies et al. (2009)6. Dit is voor wat betreft de cijfers van het CBS voor Nederland niet het geval. De cijfers die het CBS publiceert over de vermogensverdeling zijn gebaseerd op integrale vermogensbestanden waarin de daadwerkelijke, feitelijke vermogens van mensen in zijn verwerkt.

Vraag 22

Kunt u een overzicht geven van de vermogensverdeling in Nederland in termen van consumptief krediet?

Antwoord 22

Hierover zijn geen gegevens beschikbaar.

Vraag 23

Kunt u een overzicht geven van de vermogensverdeling in Nederland in termen van informele leningen?

Antwoord 23

Hierover zijn geen gegevens beschikbaar.

Vraag 24

Kunt u een overzicht geven van de vermogensverdeling in Nederland in termen van spaar- en beleggingshypotheken?

Antwoord 24

Hierover zijn geen gegevens beschikbaar.

Vraag 25

Kunt u een overzicht geven van de vermogensverdeling in Nederland in termen van contant geld en kostbaarheden?

Antwoord 25

Over de verdeling van het totaal van contant geld en kostbaarheden is geen informatie voorhanden. Wel beschikbaar is alles wat in box 3 door de belastingplichtige als roerend goed wordt opgevoerd. Deze post staat ook als aparte categorie in de Statline-tabellen, bij het antwoord op vraag 82 is een link naar de betreffende tabel opgenomen. Deze categorie omvat onder andere contant geld boven het vrijgestelde bedrag van € 500 per persoon, maar geen kostbaarheden.

Vraag 26

Kunt u een overzicht geven van de vermogensverdeling in Nederland in termen van consumptief krediet?

Antwoord 26

Zie vraag 22

Vraag 27

Kunt u een overzicht geven van de vermogensverdeling in Nederland in termen van vermogen in bv’s dat niet is toegerekend aan natuurlijke personen?

Antwoord 27

Deze informatie is niet beschikbaar.

Vraag 28

Kunt u een overzicht geven van de vermogensverdeling in Nederland in termen van het vermogen van dga’s?

Antwoord 28

Het CBS heeft in de statistiek over de samenstelling van vermogen van particuliere huishoudens ook een vermogenscomponent aandelen aanmerkelijk belang. Deze categorie komt het meest overeen met DGA’s, maar niet iedereen met aanmerkelijk belang is ook DGA. Het CBS identificeert in 2012 142 mld euro aan totaal vermogen in aandelen aanmerkelijk belang. Hiervan is 127 mld euro in bezit van huishoudens met een vermogen groter dan 1 miljoen euro.

Vraag 29

Kunt u een overzicht geven van de vermogensverdeling in Nederland in termen van pensioen-bv’s?

Antwoord 29

Een overzicht van de vermogensverdeling in termen van pensioen-bv’s is niet voorhanden.

Vraag 30

Kunt u een overzicht geven van de vermogensverdeling in verhouding tot inkomens en pensioenrechten op huishoudniveau?

Antwoord 30

Onderstaande tabel geeft de verdeling van private vermogens naar 10%-groepen (1e kolom) in 2012. In de 2e kolom staat de verdeling van opgebouwde pensioenrechten in 2010. De rechterkolom geeft vervolgens de verdeling van private vermogens inclusief opgebouwde pensioenrechten. De verdeling van de pensioenrechten over de verschillende groepen huishoudens is gelijkmatiger dan de verdeling van het vermogen exclusief pensioenrechten. Daarbij moet worden aangetekend dat de verdeling van pensioenrechten een ex ante gegeven is, op basis van individueel opgebouwde pensioenrechten. Deze verdeling hoeft niet overeen te komen met de verdeling van de uiteindelijk te genieten pensioenuitkeringen. In het algemeen geldt dat personen met een hoger inkomen (en vaak een hoger opgebouwd vermogen) een hogere levensverwachting hebben dan personen met een lager inkomen. Daardoor is de verdeling van de (ex post) genoten pensioenuitkeringen naar verwachting minder gelijkmatig dan de ex ante bestaande pensioenrechten.

|

Privaat vermogen (2012) |

Opgebouwde pensioenrechten (2010) |

Privaat vermogen inclusief opgebouwde pensioenrechten |

|

|---|---|---|---|

|

1e 10%-groep |

– 3,6% |

6,3% |

– 1,3% |

|

2e 10%-groep |

0,0% |

2,2% |

0,1% |

|

3e 10%-groep |

0,1% |

2,9% |

0,6% |

|

4e 10%-groep |

0,4% |

4,9% |

1,5% |

|

5e 10%-groep |

1,2% |

6,6% |

3,1% |

|

6e 10%-groep |

3,1% |

9,5% |

5,4% |

|

7e 10%-groep |

6,9% |

12,2% |

8,6% |

|

8e 10% groep |

11,8% |

14,6% |

12,7% |

|

9e 10%-groep |

19,0% |

17,5% |

19,1% |

|

10e 10%-groep |

61,1% |

23,4% |

50,1% |

Bron: Knoef/Caminada Leiden University op basis van CBS.

Vraag 31

Kunt u een overzicht geven van de reële belastingdruk op vermogenswinst en vermogensaangroei?

Antwoord 31

In box 3 wordt het rendement (bv. dividend) en de waardegroei (koersstijging) belast. Hierbij wordt één forfait gehanteerd voor alle soorten vermogens, waarbij geen onderscheid gemaakt wordt tussen rendement en waardegroei. Omdat er op basis van de beschikbare gegevens is geen splitsing te maken is tussen rendement en waardegroei is het derhalve niet mogelijk om een overzicht te geven van de reële belastingdruk op vermogens winst en vermogensaangroei.

Vraag 32

Kunt u een overzicht geven van de belastingdruk op vermogen in internationaal perspectief?

Antwoord 32

In de brief Keuzes voor een beter belastingstelsel van 16 september 2014 is het kabinet ingegaan op het onderzoek van Eurostat over de belastingheffing op «capital» en een internationaal vergelijkende studie van de OESO van 2013 van de belastingdruk op inkomsten uit vermogen.7 Zoals daarbij is toegelicht, zijn internationale vergelijkingen van de belastingdruk op inkomsten uit vermogen lastig te maken.

Vraag 33

Kunt u een schatting geven van het totale vermogen van Nederlanders dat in het buitenland gestald is, voor zover geregistreerd?

Antwoord 33

De enige statistiek waarbij gegevens zijn opgenomen over het financieel vermogen van huishoudens dat in het buitenland is gestald, is die van de Nationale Rekeningen (volgens ESA 2010). Onderstaande tabel geeft de verdeling van het financieel vermogen van huishoudens naar binnen- en buitenland voor 2012 (status: nader voorlopig). Voor het niet-financiële vermogen is deze informatie niet beschikbaar.

|

Totaal |

Binnenland |

Buitenland |

|---|---|---|

|

1.079 |

1.015 |

64 |

Vraag 34

Kunt u een schatting geven van het totale vermogen van Nederlanders dat in het buitenland gestald is, inclusief het ongeregistreerde vermogen?

Antwoord 34

Zie het antwoord op vraag 9.

Vraag 35

Klopt het dat de topvermogens ontbreken in de statistieken van het CBS?

Antwoord 35

Het CBS sluit in hun vermogensstatistiek geen mensen uit op grond van hun topvermogen.

Vraag 36

Kunt u een overzicht geven van alle data die bekend zijn over de topvermogens in Nederland?

Antwoord 36

Het CBS maakt gebruik van integrale vermogensbestanden. Het CBS publiceert hierover in zijn vermogensstatistiek. Daarbij laat het CBS van de top 0,1% in de vermogensverdeling de samenstelling, omvang en verdeling van de vermogensbestanddelen zien.

Deze 0,1%-groep omvat in 2012 7,4 duizend huishoudens met een gemiddeld vermogen van 13,866 miljoen euro. De gegevens worden verder uitgesplitst voor het 25e percentiel, het 50e percentiel en het 75e percentiel, waardoor dus informatie wordt gegeven over de top 0,025% van de vermogensverdeling.

Vraag 37

Kunt u een overzicht geven van de vermogensongelijkheid binnen leeftijdscohorten in termen van decielen?

Antwoord 37

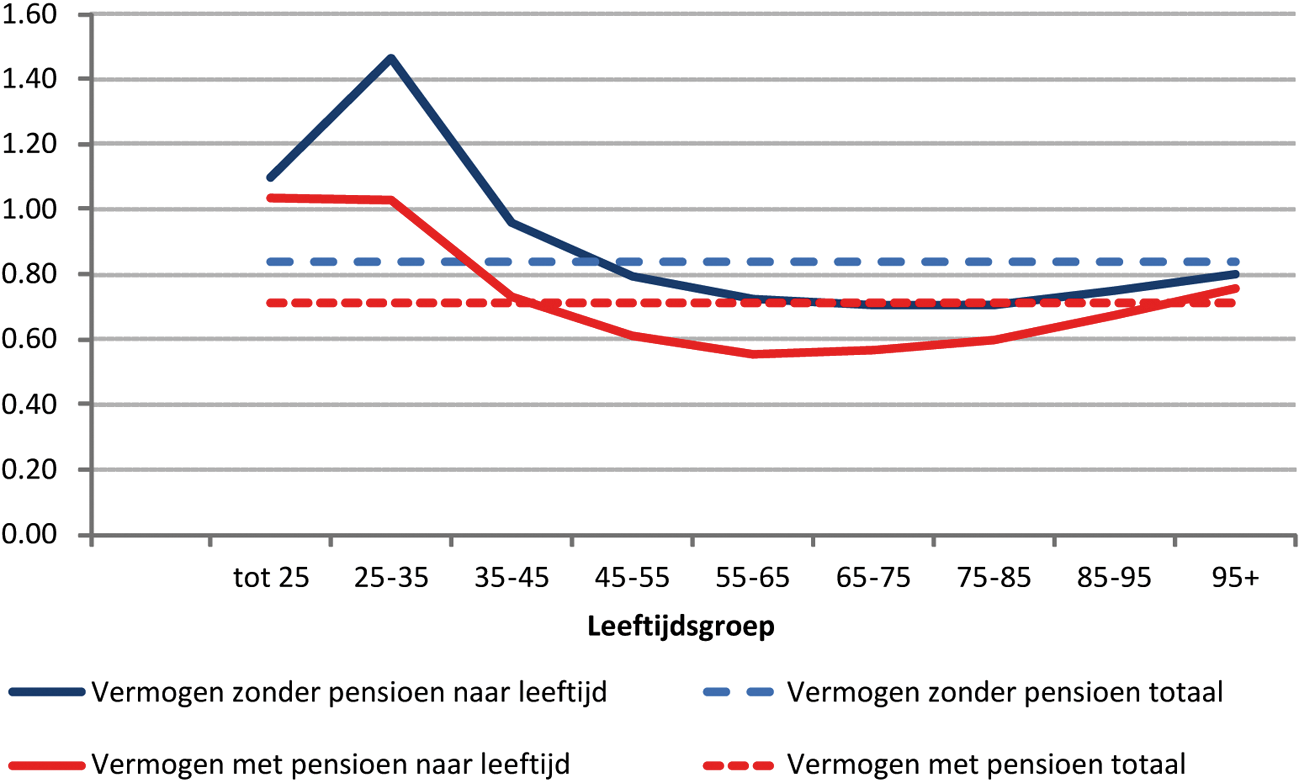

In de brief van 16 september heeft het kabinet een beeld gegeven van de vermogensongelijkheid binnen leeftijdsgroepen. Hierbij is deze vermogensongelijkheid weergegeven in termen van Gini-coëfficienten, niet in termen van decielen. De vermogensongelijkheid binnen leeftijdsgroepen op basis van decielen is op dit moment ook niet beschikbaar. De Gini-coëfficiënt biedt echter een voldoende algemeen beeld van de vermogensongelijkheid binnen leeftijdsgroepen. De resulterende figuur is hierbij opgenomen. Zoals in de brief ook is aangegeven is de vermogensongelijkheid bij de jongere leeftijdsgroepen relatief hoog (met een Gini-coëfficiënt die groter is dan 1). Zij hebben relatief vaak een negatief vermogen doordat de hypotheek hoger is dan de waarde van de woning. Oudere leeftijdsgroepen hebben meer tijd gehad om vermogen op te bouwen en hebben veel minder vaak een hypotheekschuld die groter is dan de waarde van de woning. Hierdoor is de vermogensongelijkheid bij oudere leeftijdsgroepen minder groot.

Figuur: Vermogensongelijkheid in Nederland per leeftijdsgroep, exclusief en inclusief pensioenen (2011)

Vraag 38

Kunt u een doorrekening geven van de invloed van indirecte belastingen als btw, accijnzen en premie zorgverzekering op de inkomensverdeling?

Antwoord 38

In tabel behorend bij deze vraag, opgenomen in de bijlage8, wordt aangegeven wat het bruto inkomen en het besteedbaar inkomen is naar (bruto) inkomensdecielen. Naast belastingen (waaronder box 3), premies, toeslagen is de zorgverzekeringspremie een onderdeel van het verschil tussen het bruto en het besteedbaar inkomen.

In dezelfde opstelling heeft het CBS eveneens de indirecte belastingen verdeeld naar decielen. Hierbij is zowel de druk van de indirecte belastingen naar bruto inkomen, besteedbaar inkomen en bestedingen gegeven. De verdeling van indirecte belastingen wordt in de wetenschappelijke literatuur zowel naar bestedings- als naar inkomensdecielen weergegeven. Voor de indirecte belastingen wordt de druk naar bestedingsdecielen over het algemeen een betere maatstaf gevonden. Tijdens het leven lopen uitgaven en inkomen niet synchroon. Maar over het leven (afgezien van erfenis) loopt dit wel gelijk Het CPB noemt in haar policy brief over de btw ook de bestedingen een beter alternatief, omdat die de grondslag voor de btw vormen. In de policy brief schrijft het CPB «de btw lijkt naar inkomensdecielen licht denivellerend, maar naar uitgavendecielen is de drukverdeling licht progressief. De btw-druk daalt lichtjes vanaf het tweede deciel bij een stijging van het besteedbaar inkomen (dat sneller stijgt dan de bestedingen). Dit suggereert dat de btw een regressieve belasting is: als percentage van het besteedbaar inkomen is de effectieve btw-druk lager voor hogere dan voor lagere inkomens (...). Als de druk wordt weergegeven in termen van bestedingen, laat de btw een licht progressieve drukverdeling zien».

Vraag 39

Kunt u een overzicht geven van het profijt dat de verschillende inkomensgroepen (decielen) hebben van toeslagen en de hypotheekrenteaftrek?

Antwoord 39

De onderstaande tabel geeft inzicht in de verdeling van hoe het totale budgettair beslag van de toeslagen en het voordeel van de hypotheekrenteaftrek over decielen.

|

Deciel |

Toeslagen |

Hypotheekrenteaftrek |

|---|---|---|

|

1 |

18% |

0% |

|

2 |

13% |

0% |

|

3 |

5% |

1% |

|

4 |

2% |

2% |

|

5 |

2% |

3% |

|

6 |

2% |

4% |

|

7 |

2% |

4% |

|

8 |

2% |

4% |

|

9 |

1% |

5% |

|

10 |

0% |

4% |

|

Totaal |

100% |

100% |

Zorgtoeslag, huurtoeslag, kindgebonden budget en kinderopvangtoeslag.

Bron: SZW.

Vraag 40

Kunt u verklaren waarom de topvermogens tijdens de crisis niet gedaald maar gegroeid zijn?

Antwoord 40

Tussen 2008 en 2013 zijn de totale vermogens in Nederland gedaald, ook bij de huishoudens met het meeste vermogen. Onderstaande tabel laat dit zien. De relatieve vermogensdaling is sinds 2008 bij de hoogste vermogens wel kleiner dan bij andere huishoudens. Dit ligt met name aan de samenstelling van het vermogen: de huishoudens met het meeste vermogen hebben relatief minder vermogen in de eigen woning zitten en juist die vermogenscomponent is de afgelopen jaren in waarde afgenomen. Het aandeel van de top 10% in de totale vermogensverdeling is hierdoor de afgelopen jaren toegenomen.

|

2008 |

2012 |

2013 |

verschil |

|

|---|---|---|---|---|

|

totaal vermogen |

1.300 |

1.180 |

1.060 |

– 239 |

|

top 10% |

737 |

727 |

701 |

– 36 |

|

top 1% |

279 |

273 |

nb |

– 61 |

Bron: CBS

Vraag 41

Klopt het dat de topvermogens met name groeien door inkomsten uit vermogen? Kunt u uw antwoord cijfermatig onderbouwen?

Antwoord 41

Het CBS maakt in de vermogensstatistiek geen uitsplitsing van de vermogensvorming naar bronnen. Hierdoor is het niet bekend welk deel van de groei van het vermogen afkomstig is uit besparingen (minder consumptie dan inkomsten uit vermogen en arbeid) of waardestijging van het aanwezige vermogen.

Vraag 42

Kunt u aangeven welke voordelen u ziet in een vermogenskadaster?

Antwoord 42

Zoals ik ook in de brief met antwoorden naar aanleiding van het wetgevingsoverleg heb aangegeven10 acht ik het invoeren van een vermogensregister of een vermogenskadaster weinig zinvol. Het CBS publiceert over het totale vermogen van alle Nederlanders, dus die gegevens zijn voorhanden. Verder verzamelt de Belastingdienst de gegevens, ook over (inkomen uit) vermogen, die van belang zijn voor de belastingheffing.

Vraag 43

Kunt u aangeven wat is het vermogen is van respectievelijk de top-1%, 0,1% en 0,01%?

Antwoord 43

Het vermogen van de top 1% is € 273 miljard euro, dit is 23% van het totale vermogen. Bij de top 0,1% is dit € 103 miljard, dit komt overeen met 9% van het totale vermogen. Het CBS heeft geen data gepubliceerd over het vermogen van de top 0,01%.

|

Vermogen |

Bezittingen |

Schulden |

|||

|---|---|---|---|---|---|

|

mld euro |

mld euro |

% |

mld euro |

% |

|

|

Totaal |

1166 |

1933 |

100 |

767 |

100 |

|

Top 1% |

273 |

315 |

16 |

42 |

5 |

|

Top 0,1% |

103 |

116 |

6 |

13 |

2 |

|

Top 0,01% |

nb |

nb |

nb |

||

Bron: CBS

Vraag 44

Bent u met de commissie Van Dijkhuizen eens dat dga’s op grote schaal gebruik maken van de mogelijkheid om winst in te houden?

Antwoord 44

De Commissie van Dijkhuizen heeft op grond van de aangiftebestanden van het jaar 2010 een inschatting gemaakt van het uitdeelgedrag van aanmerkelijkbelanghouders (AB-houders). Hierbij zijn 230.000 van de circa 300.000 vennootschappen met een AB-houder onderzocht. Daarbij is er een inschatting gemaakt van het voor uitdeling beschikbare bedrag. Op grond van die inschatting komt de Commissie tot de conclusie dat 60% van het direct voor uitdeling beschikbare bedrag in de aangiften van het jaar 2010 als dividend is opgenomen. Als de winsten van deelnemingen mee worden genomen is dat ongeveer een kwart11. Dit is een indicatie dat veel AB-houders gebruik maken van de mogelijkheid om winst in te houden. Daar kunnen goede redenen voor zijn, zoals het aanhouden van de middelen voor het doen van investeringen of voor het versterken van de financiële positie van de vennootschap en het betalen van schuldeisers. Civielrechtelijk is het aan de aandeelhouder(s) ter beslissing of, en zo ja, in hoeverre, een eventueel batig winstsaldo aan hen wordt uitgekeerd. Zij kunnen er ook voor kiezen om gelden in de vennootschap te houden.

Vraag 45

Welk doel is gediend bij het feit dat dga’s winst oneindig kunnen inhouden?

Antwoord 45

Zie vraag 44

Vraag 46

Waarom is bij geërfd bedrijfsvermogen 87 procent hiervan vrijgesteld voor de erfbelasting?

Antwoord 46

De bedrijfsopvolgingsregeling (BOR) in de SW1956 is van toepassing bij de verkrijging van ondernemingsvermogen. De ratio van een vrijstelling in het kader van bedrijfsopvolging is het algemeen belang dat gebaat is bij de continuïteit van ondernemingen. De vrijstelling heeft tot doel te voorkomen dat de heffing van schenk- of erfbelasting een belemmering vormt voor de voortzetting van een gezonde onderneming in opvolgingssituaties.

Vraag 47

Vanaf welk bedrag is het financieel aantrekkelijk om vermogen weg te zetten in een bv?

Antwoord 47

Of het aanhouden van vermogen in een bv financieel aantrekkelijker is dan het aanhouden van vermogen in box 3 is afhankelijk van diverse factoren, zoals onder meer de beschikbaarheid van eigen en/of vreemd vermogen voor investeringen, het vermogensrendement dat in de BV kan worden behaald of wat in privé kan worden behaald, de hoogte van de belastbare winst voor de vennootschapsbelasting en de (eventuele) oprichtingskosten en jaarlijks terugkerende kosten van een bv en zal dus per situatie verschillen. In zijn algemeenheid kan dus niet worden aangegeven vanaf welk bedrag het financieel aantrekkelijk is om vermogen aan te houden in een bv. In het algemeen geldt wel dat het bij een hoger verwacht rendement op het vermogen minder aantrekkelijk wordt om het vermogen in te brengen in een bv.

Vraag 48

Welke gegevens zijn beschikbaar over Nederlandse bv’s?

Antwoord 48

Aangenomen wordt dat met deze vraag wordt gedoeld op gegevens over het vermogen van Nederlandse BV’s. Van BV’s is het eigen vermogen bij de fiscus bekend. Dit gaat echter om het fiscale vermogen en dit vermogen kan afwijken van de waarde in het economische verkeer.

Vraag 49

Welke parameters zijn belangrijk bij de vraag wanneer het aantrekkelijk is om vermogen weg te zetten in een bv?

Antwoord 49

Zie het antwoord op vraag 47.

Vraag 50

Heeft het kabinet een beeld in welke mate het belastingstelsel, met name de diverse belastingen, bijdraagt aan de inkomens- en vermogensongelijkheid.

Antwoord 50

Hoe de belastingen verdeeld zijn naar inkomensdecielen is aangegeven bij vraag 38. Er is geen studie voorhanden waarin de invloed van het belastingstelsel op de vermogensongelijkheid is onderzocht.

Vraag 51

De Minister toont cijfers van de vermogensverdeling van Nederland. Kan de Minister ook met cijfers aantonen hoe de historische ontwikkeling van de absolute grootte van het vermogen van de verschillende vermogensdecielen eruit ziet?

Antwoord 51

De volgende tabellen laat de absolute grootte van het vermogen per vermogensdeciel zien vanaf 1993. Het gaat hierbij om nominale bedragen, niet om de reële ontwikkeling.

|

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

|---|---|---|---|---|---|---|---|---|

|

1e |

– 7 |

– 9 |

– 8 |

– 11 |

– 11 |

– 15 |

– 17 |

– 20 |

|

2e |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

3e |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

4e |

2 |

3 |

3 |

3 |

4 |

3 |

4 |

4 |

|

5e |

6 |

7 |

8 |

9 |

10 |

9 |

10 |

11 |

|

6e |

13 |

15 |

17 |

19 |

22 |

20 |

24 |

28 |

|

7e |

24 |

27 |

31 |

34 |

38 |

40 |

47 |

56 |

|

8e |

39 |

43 |

48 |

53 |

59 |

65 |

75 |

89 |

|

9e |

64 |

70 |

75 |

82 |

91 |

101 |

117 |

138 |

|

10e |

217 |

238 |

240 |

278 |

299 |

336 |

372 |

429 |

Bron: CBS statline

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|---|---|---|---|---|---|---|---|---|

|

1e |

– 43 |

– 32 |

– 36 |

– 28 |

– 39 |

– 41 |

– 44 |

– 60 |

|

2e |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

– 4 |

|

3e |

2 |

2 |

2 |

2 |

1 |

1 |

1 |

0 |

|

4e |

7 |

8 |

8 |

7 |

6 |

5 |

4 |

2 |

|

5e |

18 |

20 |

22 |

20 |

16 |

14 |

13 |

8 |

|

6e |

44 |

49 |

55 |

50 |

41 |

38 |

35 |

25 |

|

7e |

88 |

96 |

104 |

99 |

88 |

83 |

80 |

64 |

|

8e |

139 |

150 |

160 |

157 |

146 |

141 |

139 |

120 |

|

9e |

216 |

231 |

247 |

243 |

232 |

226 |

226 |

204 |

|

10e |

643 |

700 |

737 |

699 |

723 |

723 |

727 |

701 |

Bron: CBS statline

Vraag 52

Hoe heeft het rendement op dividend zich ontwikkeld tussen 1980 en 2012, uitgedrukt in het gemiddelde percentage?

Antwoord 52

Zie vraag 53.

Vraag 53

Hoe heeft het rendement van de AEX zich ontwikkeld tussen 1980 en 2012, uitgedrukt in het gemiddelde percentage?

Antwoord 53

Het gemiddelde nominale rendement op Nederlandse aandelen was over de periode 1980 tot en met 2012 8,7%.12 Dit is het gecombineerde rendement van koerswinst en dividend, exclusief beleggingskosten.

Vraag 54

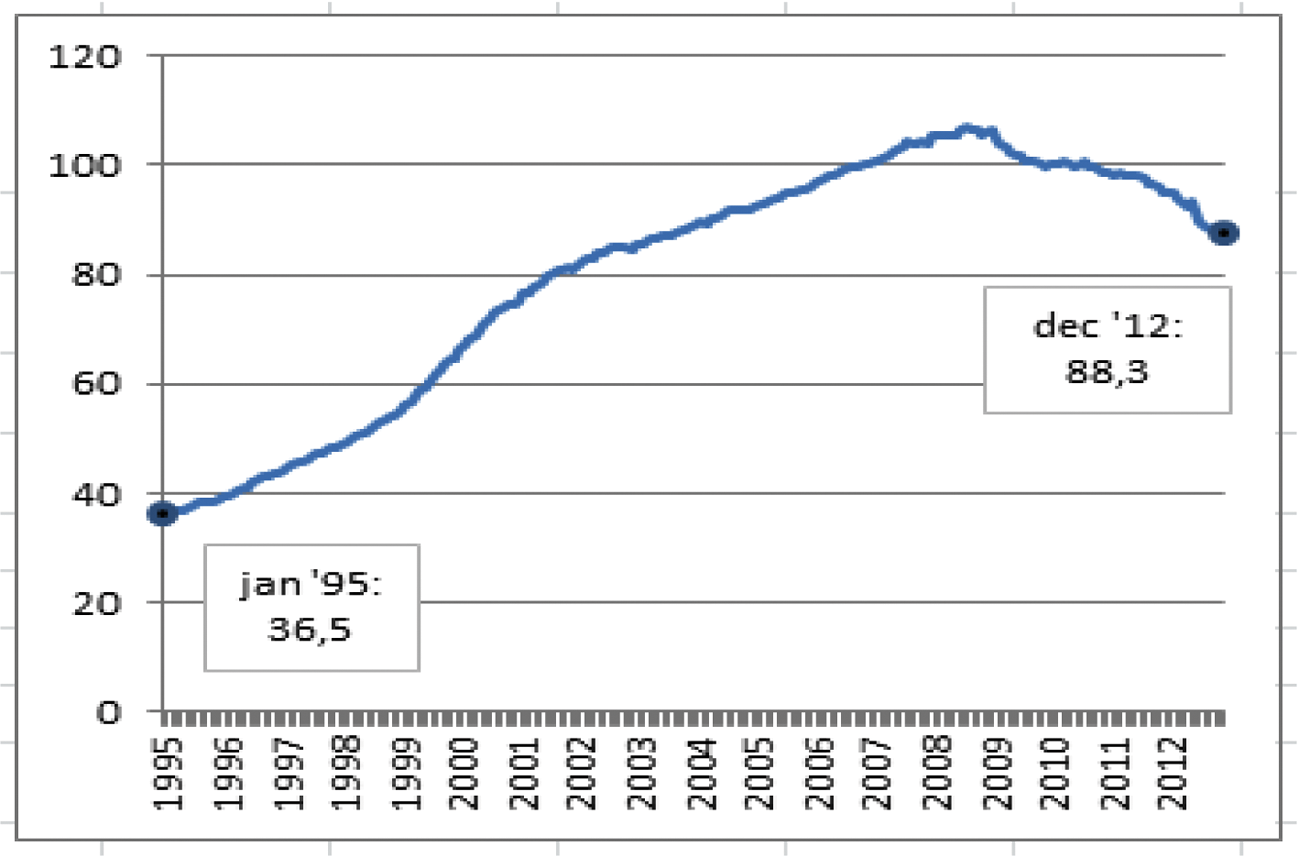

Hoe hebben de particuliere huizenprijzen zich ontwikkeld tussen 1980 en 2012, uitgedrukt in het gemiddelde percentage?

Antwoord 54

Het CBS publiceert de prijsindex bestaande koopwoningen vanaf verslagmaand januari 1995. Het prijsindexcijfer (met referentiejaar 2010) bedroeg 36,5 in januari 1995. In december 2012 bedroeg het indexcijfer 88,3. Een vergelijking tussen deze twee cijfers laat zien dat de prijzen eind 2012 met 142% gestegen zijn t.o.v. begin 1995.

Vraag 55

Hoe hebben de prijzen van commercieel vastgoed zich ontwikkeld tussen 1980 en 2012, uitgedrukt in het gemiddelde percentage?

Antwoord 55

Er is geen statistiek beschikbaar over de prijsontwikkeling van commercieel vastgoed.

Vraag 56

Met hoeveel procent zijn de lonen gemiddeld gestegen tussen 1980 en 2012, uitgesplitst in cao-lonen en werkgeverskosten?

Antwoord 56

De nominale cao-lonen in de marktsector zijn met gemiddeld 2,3% per jaar gestegen in die periode. De totale loonvoet in de marktsector steeg in die periode met 3,1% per jaar. De bijdrage van de sociale lasten van werkgevers was daarbij gemiddeld -0,1%-punt per jaar.13

Vraag 57

Met hoeveel procent zijn de lonen gemiddeld gestegen tussen 1980 en 2012, uitgesplitst in nominale en reële lonen?

Antwoord 57

De nominale respectievelijk de reële loonvoet (cao-loon + incidenteel loon + werkgeverslasten) is respectievelijk met gemiddeld 3,1% en 1,5% gestegen in die periode. Daarbij is bij de reële loonvoet gedefleerd met de prijs van de toegevoegde waarde in de marktsector. 14

Vraag 58

Met hoeveel procent is het verschil tussen het vermogen van de 2% rijkste en 2% armste huishoudens in Nederland in totaal toegenomen dan wel afgenomen tussen 1980 en 2012?

Antwoord 58

Er zijn geen langjarige reeksen bekend over de vermogensverdeling per percentiel. Een overzicht sinds 1980 is dan ook niet aanwezig. Het CBS heeft wel inzicht gegeven in de vermogensverdeling per percentiel vanaf 2006. Hieruit is te zien dat zowel het vermogen van de laagste twee vermogenspercentielen als dat van de hoogste twee vermogenspercentielen is toegenomen. Overigens laat het gat tussen de laagste en de hoogste twee percentielen zich niet goed als percentage presenteren, omdat het vermogen van de laagste twee percentielen negatief is.

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|---|---|---|---|---|---|---|---|

|

Armste twee % |

– 39,4 |

– 29,2 |

– 33,5 |

– 22,7 |

– 27,4 |

– 26,2 |

– 26,8 |

|

Rijkste twee % |

321,8 |

357,7 |

374,2 |

339,1 |

367 |

374,3 |

364,3 |

Vraag 59

Hoe heeft de totale belastingdruk op kapitaal zich procentueel ontwikkeld tussen 2000 en 2013?

Antwoord 59

Zie vraag 74.

Vraag 60

Hoe heeft de belastingdruk op kapitaal zich procentueel ontwikkeld tussen 2000 en 2013, uitgesplitst in belastingen op dividend, vermogen, aandelen en de vennootschapsbelasting?

Antwoord 60

Zie vraag 59.

Vraag 61

Wat is de omvang van het vermogen dat onder box 2 valt?

Antwoord 61

Volgens de CBS-statistiek «Samenstelling vermogen van huishoudens» bedraagt de totale waarde van de post aandelen aanmerkelijk belang € 142,0 miljard in 2012.

Vraag 62

Wat zijn de totale jaarlijkse belastinginkomsten van de rijksoverheid uit box 2?

Antwoord 62

De onderstaande tabel bevat de belasting box 2 op transactiebasis (aangiftegegevens).

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|---|---|---|---|---|---|---|---|

|

1,4 |

1,3 |

1,0 |

3,4 |

1,5 |

1,4 |

1,8 |

1,9 |

Vraag 63

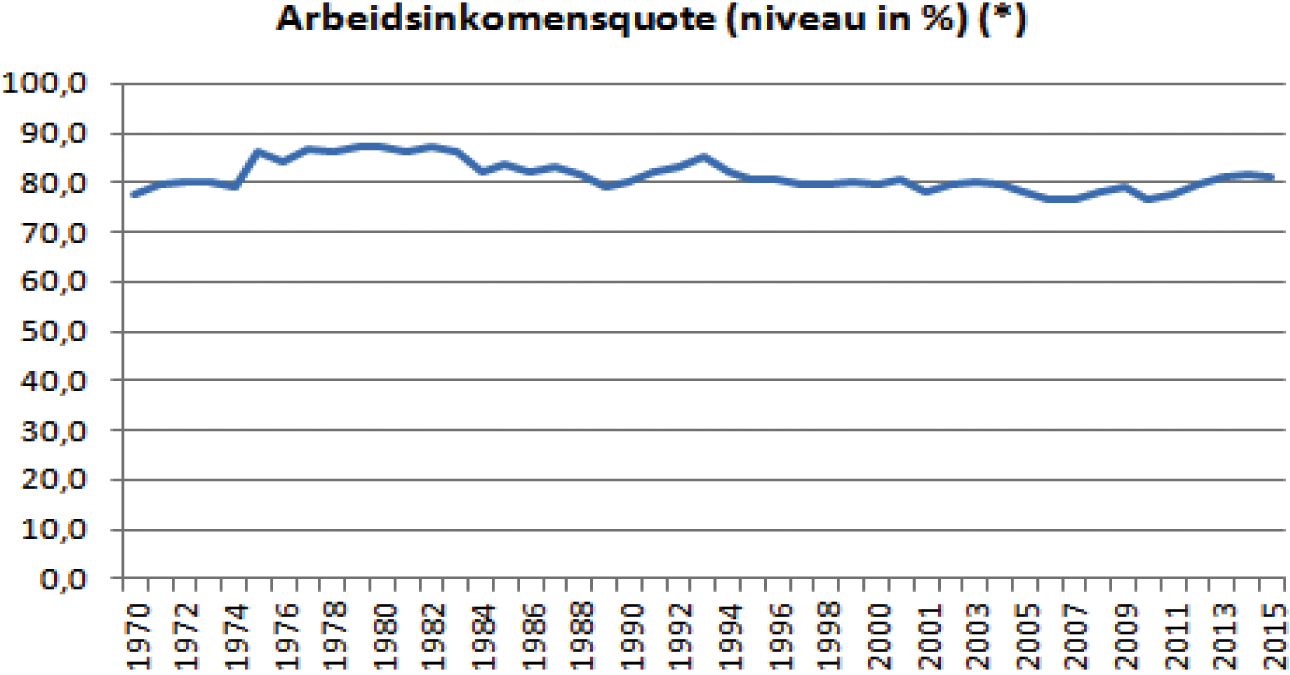

Hoe heeft de arbeidsinkomensquote zich ontwikkeld tussen 1950 en 2012?

Antwoord 63

Zie onderstaande grafiek.

Bron: Macro Economische Verkenning 2015 CPB

Vraag 64

In hoeverre is de erfbelasting economisch gezien verstorend voor de arbeidsmarkt?

Antwoord 64

De OESO heeft empirisch onderzoek gedaan naar het verband tussen de belastingstructuur en de groei van het BBP per capita en zo vastgesteld welke belastinggrondslagen meer of juist minder verstorend zijn voor de economische groei. Volgens dit onderzoek is de verstoring van erfbelasting relatief ten opzichte van andere belastingen klein. Erfbelasting heeft geen invloed op de arbeidsaanbodbeslissing en is economisch gezien niet verstorend voor de arbeidsmarkt. Ook heeft de erfbelasting een beperkte impact op de keuze tussen consumptie nu en in de toekomst in vergelijking tot de belasting op ander vermogen. (zoals box 3). Economisch gezien is de erfbelasting daarom de minst verstorende belastinggrondslag. Daar staat tegenover dat erfbelasting relatief gevoelig is voor fiscale constructies waardoor de opbrengst van een hogere erfbelasting kan weglekken. Bovendien is de erfbelasting een belastingsoort die door veel mensen als onrechtvaardig wordt gezien, omdat over de erfenis ook al inkomsten- en vermogensbelasting is betaald.

Vraag 65

Is de erfbelasting minder verstorend voor de arbeidsmarkt dan de inkomstenbelasting?

Antwoord 65

Volgens bovengenoemde OESO Tax Policy Study is erfbelasting minder verstorend voor de arbeidsmarkt dan de inkomstenbelasting. De inkomstenbelasting kan zowel de beslissing om te gaan werken als om meer uren te werken negatief beïnvloeden. De erfbelasting heeft geen invloed op de arbeidsaanbodbeslissing en is dus minder verstorend voor de arbeidsmarkt dan de inkomstenbelasting.

Vraag 66

Is verhoging van de vermogensbelasting minder verstorend voor de arbeidsmarkt dan een verhoging van de inkomstenbelasting?

Antwoord 66

De vermogensbelasting verstoort de consumptiebeslissing. De inkomstenbelasting verstoort vooral de arbeidsmarktbeslissing. Daarom is een verhoging van de inkomstenbelasting voor de arbeidsmarkt meer verstorend dan een verhoging van de vermogensbelasting. Daar staat tegenover dat vermogen een mobielere grondslag is dan arbeid, waardoor een hogere vermogensbelasting kan leiden tot weglek van de opbrengst.

Vraag 67

Hoe heeft het inkomen uit vermogen zich ontwikkeld tussen 1980 en 2012, uitgedrukt in het gemiddelde percentage?

Antwoord 67

Het inkomen uit vermogen is gegroeid van 9.027 miljoen euro in 1980 tot 28.273 miljoen euro in 2012, wat gelijkstaat aan een jaarlijkse groei van 3,6%.

Vraag 68

Hoe heeft het inkomen uit vermogen zich ontwikkeld tussen 1980 en 2012, uitgesplitst in rente, huur, koerswinst, dividend en inkomsten uit kunst, uitgedrukt in het gemiddelde percentage?

Antwoord 68

In het saldo van middelen en bestedingen zijn huur, koerswinst en inkomsten uit kunst niet te onderscheiden. Wel mogelijk is om een onderscheid te maken naar rente en dividenden. Dit is in de onderstaande tabel aangegeven.

In 1980 werd per saldo 304 miljoen meer rente betaald dan ontvangen, in 2012 was dit 3.143 miljoen euro, gelijk aan een jaarlijkse verandering van 7,6%.

In 1980 werd per saldo 848 miljoen euro aan dividenden ontvangen, in 2012 8.069 miljoen, een jaarlijkse stijging van 7,3%.

|

Omschrijving |

1980 |

2012 |

jaarlijkse groei |

|---|---|---|---|

|

totaal saldo middelen en bestedingen |

9.027 |

28.273 |

3,6% |

|

waarvan: |

|||

|

rente |

– 304 |

– 3.143 |

7,6% |

|

dividenden |

848 |

8.069 |

7,3% |

Vraag 69

Hoe komt het dat de Quote 500 over preciezere informatie beschikt over de omvang van het vermogen van de rijkste 500 Nederlanders dan het CBS?

Antwoord 69

Het is mij niet bekend hoe de Quote500 zich verhoudt tot het CBS. Wel kan ik zeggen dat de Quote500 deels is gebaseerd op inschattingen, terwijl het CBS alleen feitelijke vermogens registreert.

Vraag 70

Klopt het dat het CBS cijfers over vermogen enkel samenstelt op basis van het vermogen waarover belasting is betaald?

Antwoord 70

Het CBS stelt haar statistiek van de samenstelling van vermogens van particuliere huishoudens samen op basis van alle soorten vermogen, ongeacht de vraag of er over dit vermogen belasting is verschuldigd.15 Daarmee wordt onder andere vermogen in box 3 dat onder de vrijstelling valt ook meegenomen.

Vraag 71

Voor welk bedrag wordt er naar schatting in Nederland aan belasting op vermogen ontdoken en ontweken?

Antwoord 71

Zie het antwoord op vraag 9.

Vraag 72

Voor welk bedrag wordt er naar schatting in Nederland aan vennootschapsbelasting ontweken?

Antwoord 72

Dit is niet bekend.

Vraag 73

Welke belastingmaatregelen/belastingwijzigingen zijn sinds 1980 doorgevoerd in de belastingen op vermogen?

Antwoord 73

In de periode vanaf 1980 zijn belastingen op inkomen en vermogen grondig herzien. Zo is de Wet IB 1964 vervangen door de Wet IB 2001, is de successiebelasting grondig herzien, is de vermogensbelasting afgeschaft en is het huurdersdeel in de OZB komen te vervallen.

Vraag 74

Hoe heeft de belastingdruk op kapitaal zich de afgelopen 40 jaar ontwikkeld?

Antwoord 74

Voor de verdeling van de totale belastingopbrengst naar arbeid en kapitaal is het noodzakelijk om de inkomstenbelasting te verdelen naar arbeid en kapitaal. Daarvoor is geen tijdreeks voor deze hele periode beschikbaar. Wel publiceert Eurostat samen met Taxud het rapport «Taxation trends in the European Union». In de editie van 2014 staat daarin een tijdreeks voor de periode 2000–2013 met de belastingdruk op kapitaal en de belastingdruk op diverse bronnen van inkomen.

De definitie die in dit rapport voor kapitaal wordt gehanteerd is een Europese definitie en omvat onder andere belastingen op dividend, vermogen, aandelen en de vennootschapsbelasting. In het rapport wordt de belastingdruk op kapitaal verder onderverdeeld. De belasting op dividend valt deels onder taxes on the income of households en deels onder income of corporations, de belasting op box-3 vermogen en aftrek hypotheekrente valt onder income of households en de vennootschapsbelasting valt onder taxes on the income of corporations. In Annex B van het rapport worden deze categorieën nader toegelicht.

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

|---|---|---|---|---|---|---|---|

|

Taxes on Capital |

8,0 |

8,2 |

7,6 |

6,7 |

6,9 |

7,3 |

7,3 |

|

waarvan belasting op: |

|||||||

|

Income of corporations |

4,3 |

4,2 |

3,6 |

3,0 |

3,3 |

3,6 |

3,7 |

|

Income of households |

– 1,4 |

– 0,6 |

– 0,7 |

– 0,8 |

– 0,9 |

– 1,0 |

– 1,0 |

|

Income of self-employed |

2,4 |

2,1 |

2,1 |

2,1 |

2,0 |

2,0 |

2,1 |

|

Stocks of capital/ wealth |

2,7 |

2,5 |

2,5 |

2,4 |

2,5 |

2,6 |

2,6 |

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|---|---|---|---|---|---|---|

|

Taxes on Capital |

7,3 |

7,1 |

5,9 |

6,1 |

5,8 |

5,6 |

|

waarvan belasting op: |

||||||

|

Income of corporations |

3,5 |

3,4 |

2,1 |

2,3 |

2,2 |

2,1 |

|

Income of households |

– 0,9 |

– 1,0 |

– 0,9 |

– 0,9 |

– 1,0 |

– 1,0 |

|

Income of self-employed |

2,1 |

2,2 |

2,2 |

2,3 |

2,3 |

2,3 |

|

Stocks of capital/ wealth |

2,6 |

2,5 |

2,4 |

2,4 |

2,2 |

2,2 |

Bron: Taxation Trends in the European Union 2014, p. 122

Vraag 75

Hoe heeft de belastingdruk op inkomen zich de afgelopen 40 jaar ontwikkeld?

Antwoord 75

Voor een toelichting zie vraag 74. Hieronder is het de belastingdruk op arbeidsinkomen opgenomen.

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

20,6 |

18,5 |

18,8 |

19,2 |

19,0 |

18,7 |

20,0 |

19,8 |

20,7 |

21,1 |

21,4 |

21,7 |

22,4 |

Bron: Taxation Trends in the European Union 2014, p. 122

Vraag 76

Wat was de verhouding tussen de laagst betaalde en de hoogst betaalde werknemer bij AEX-genoteerde bedrijven in 1985, 1995, 2005, 2012?

Antwoord 76

In de WRR verkenning «Hoe ongelijk is Nederland» is in een figuur de verhouding weergegeven tussen de gemiddelde beloning van bestuurders van de 100 bedrijven die hun top het meeste betalen en het minimumloon. Deze figuur is hieronder opgenomen en gaat terug naar 1989.

Vraag 77

Wat verstaat het kabinet onder zelfverrijking? Kan dat nader worden toegelicht?

Antwoord 77

Onder zelfverrijking rond vermogen verstaat het kabinet vermogensopbouw die als gevolg van misstanden (bijv: frauduleus handelen) ten koste gaat van anderen.

Vraag 77b

Het kabinet streeft naar een evenwichtige inkomensverdeling. Is dit streven eigenlijk niet tot mislukken gedoemd als steeds meer (kansloze) armoedzaaiers zich in Nederland komen vestigen?

Antwoord 77b

Het kabinet verstaat onder een «evenwichtige inkomensverdeling» dat op adequate wijze rekening wordt gehouden met de draagkracht van mensen. Dit staat los van de herkomst van mensen.

Vraag 78

Het kabinet merkt op dat de vermogensongelijkheid groter is dan de inkomensongelijkheid. Kan het kabinet die vermogensongelijkheid eens plaatsen in het licht van de jarenlange import van kansloze armen?

Antwoord 78

Zie het antwoord op vraag 77b.

Vraag 78b

Het kabinet regering verwijst naar institutionele factoren die van invloed zijn op de verdeling van vermogen. Spelen de belastingen ook nog een rol daarbij? En welke belastingen zijn dat?

Antwoord 78b

De vermogensverdeling in Nederland wordt mede beïnvloed door de belastingen. Het gaat daarbij ondermeer om de vennootschapsbelasting en de belastingheffing in box 1, box 2 en box 3, schenk- en erbelasting, onroerendgoedbelasting. Indirect spelen echter alle belastingen een rol: zo betekent een hoger btw-tarief dat de koopkracht van een gegeven vermogen lager komt te liggen.

Vraag 79

In hoeverre zijn die verschillen aan de onder- en bovenkant in de inkomensverdeling gegroeid door de jarenlange import van kansloze armen? In hoeverre zijn die verschillen in de vermogensverdeling gegroeid door de jarenlange import van kansloze armen?

Antwoord 79

Het CBS maakt in de statistiek rond de inkomens- en vermogensverdeling niet het gevraagde onderscheid. Hierdoor zijn de gegevens waar naar wordt gevraagd, niet bekend.

Vraag 80

Is er een doelstelling van het kabinet ten aanzien van de vermogensongelijkheid in Nederland? Is er een minimum- en/of maximumpercentage dat het kabinet nastreeft ten aanzien van de vermogensaandelen van de top 1% en de top 5%?

Antwoord 80

Het kabinet heeft geen kwantitatieve doelstelling ten aanzien van de vermogensongelijkheid in Nederland. Het kabinet ziet de inkomens- en vermogensongelijkheid en het bieden van gelijke kansen, in relatie met het streven naar duurzame economische groei en houdbaarheid van de overheidsfinanciën en een evenwichtige verdeling van de rekening die hier mee samengaat. Het kabinet heeft blijvend aandacht voor deze balans.

Vraag 81

Hoeveel huishoudens hebben een vermogen groter dan EUR 500.000 die een lager dan modaal inkomen hebben?

Antwoord 81

Het besteedbare inkomen van iemand met een modaal loon komt ongeveer overeen met de grens van het vierde inkomensdeciel. De onderstaande tabel laat zien dat het in 2012 gaat om circa 86.000 huishoudens met een vermogen van meer dan een half miljoen. Dit is 17 procent van het totaal aantal huishoudens met een vermogen meer dan een half miljoen. In 2013 is dit aantal afgenomen naar 67.000 huishoudens.

|

t/m 4e deciel |

5e t/m 10e deciel |

|

|---|---|---|

|

2012 |

86 |

427 |

|

2013 |

67 |

389 |

Bron: CBS statline

Vraag 82

Hoe zijn de verschillende vermogenscomponenten (huizen, banktegoeden, pensioenen, aandelen/obligaties) over de verschillende inkomensdecielen verdeeld? Kan een meerjarig overzicht worden gegeven vanaf 1990?

Antwoord 82

Op Statline worden gegevens gepubliceerd voor de jaren 2006–2013. Over de jaren 2001–2005 zijn geen gegevens beschikbaar. Voor de periode 1993–2000 zijn weliswaar soortgelijke gegevens beschikbaar, maar wegens verschillen in wijze van samenstelling zijn deze in uitgesplitste vorm niet geheel vergelijkbaar met uitkomsten van latere jaren.

Voor de jaren 2006–2013 is een tabel gemaakt waaruit blijkt hoe de verschillende vermogenscomponenten verdeeld zijn over de verschillende inkomensdecielen. Deze tabel is dermate groot dat hier volstaan wordt met een link naar de betreffende tabel: http://statline.cbs.nl/Statweb/publication/?DM=SLNL&PA=80056ned&D1=2&D2=111–120&D3=a&D4=a&HDR=G1,G3,T&STB=G2&VW=T.

Vraag 83

Hoe zijn de verschillende vermogenscomponenten (huizen, banktegoeden, pensioenen, aandelen/obligaties) over de verschillende leeftijdsgroepen verdeeld? Kan een meerjarig overzicht worden gegeven vanaf 1990?

Antwoord 83

Ten aanzien van hoe de verschillende vermogenscomponenten verdeeld zijn over verschillende leeftijdsgroepen geldt hetzelfde als aangegeven bij vraag 82. De link naar een tabel met 4 leeftijdsgroepen is

Voor een meer gedetailleerde onderverdeling naar 12 leeftijdsgroepen is de link

Vraag 84

Waar zit de voornaamste groei van vermogen vanaf 2000? Hoe heeft het vermogen in box 3 zich ontwikkeld sinds 1990? Welk percentage komt vanuit rendementen, welk percentage vanuit nieuwe inleg?

Antwoord 84

De tabel geeft een overzicht van de samenstelling van het vermogen van particuliere huishoudens over de jaren 2006–2013. Voor de afzonderlijke vermogenscomponenten wordt vervolgens de ontwikkeling voor de jaren 2006–2013 aangegeven met 2006 als basis (bedragen 2006 = 100).

|

Perioden |

2006 |

2007 |

2008 |

2009 |

2010 |

20111 |

2012 |

2013 |

|---|---|---|---|---|---|---|---|---|

|

1. Vermogen |

1.114 |

1.224 |

1.300 |

1.249 |

1.213 |

1.191 |

1.180 |

1.060 |

|

1.1 Bezittingen |

1.691 |

1.853 |

1.971 |

1.952 |

1.949 |

1.936 |

1.951 |

1.841 |

|

1.1.1 Financiële bezittingen |

483 |

532 |

542 |

499 |

551 |

543 |

556 |

555 |

|

1.1.1.1 Bank- en spaartegoeden |

226 |

240 |

262 |

277 |

285 |

285 |

302 |

302 |

|

1.1.1.2 Obligaties |

27 |

34 |

31 |

25 |

28 |

26 |

25 |

26 |

|

1.1.1.3. Aandelen |

231 |

259 |

249 |

197 |

237 |

231 |

230 |

227 |

|

1.1.1.3.1 Aandelen AB |

119 |

135 |

131 |

115 |

144 |

134 |

142 |

141 |

|

1.1.1.3.2 Aandelen, overig |

112 |

124 |

118 |

83 |

93 |

97 |

88 |

86 |

|

1.1.2 Onroerend goed |

1.158 |

1.271 |

1.379 |

1.395 |

1.338 |

1.321 |

1.319 |

1.207 |

|

1.1.2.1 Eigen woning |

1.037 |

1.139 |

1.230 |

1.238 |

1.174 |

1.156 |

1.152 |

1.044 |

|

1.1.2.2 Onroerend goed, overig |

122 |

133 |

149 |

157 |

164 |

165 |

167 |

164 |

|

1.1.3 Roerende zaken enz. |

25 |

25 |

28 |

30 |

31 |

36 |

36 |

36 |

|

1.1.4 Ondernemingsvermogen |

25 |

24 |

22 |

28 |

29 |

35 |

40 |

44 |

|

1.2 Schulden |

578 |

629 |

671 |

704 |

736 |

745 |

771 |

781 |

|

1.2.1 Hypotheekschuld EW |

516 |

553 |

597 |

619 |

640 |

653 |

676 |

685 |

|

1.2.2 Schulden, overig |

61 |

75 |

74 |

85 |

96 |

92 |

95 |

96 |

|

Effecten |

258 |

292 |

280 |

222 |

265 |

258 |

254 |

253 |

|

Vermogen excl. eigen woning |

593 |

638 |

667 |

629 |

680 |

688 |

704 |

702 |

|

2006 = 100 |

||||||||

|

1. Vermogen |

100 |

109,9 |

116,7 |

112,1 |

109,0 |

107,0 |

106,0 |

95,2 |

|

1.1 Bezittingen |

100 |

109,5 |

116,5 |

115,4 |

115,3 |

114,5 |

115,3 |

108,9 |

|

1.1.1 Financiële bezittingen |

100 |

110,0 |

112,0 |

103,3 |

113,9 |

112,3 |

115,0 |

114,7 |

|

1.1.1.1 Bank- en spaartegoeden |

100 |

106,3 |

116,0 |

122,9 |

126,6 |

126,6 |

133,7 |

133,9 |

|

1.1.1.2 Obligaties |

100 |

123,2 |

112,1 |

91,5 |

104,4 |

96,7 |

90,4 |

95,2 |

|

1.1.1.3. Aandelen |

100 |

112,1 |

108,2 |

85,5 |

102,7 |

100,3 |

99,6 |

98,4 |

|

1.1.1.3.1 Aandelen AB |

100 |

113,4 |

110,4 |

96,3 |

121,3 |

112,6 |

119,3 |

118,3 |

|

1.1.1.3.2 Aandelen, overig |

100 |

110,8 |

105,7 |

73,9 |

83,1 |

87,2 |

78,5 |

77,1 |

|

1.1.2 Onroerend goed |

100 |

109,8 |

119,1 |

120,4 |

115,5 |

114,1 |

113,8 |

104,2 |

|

1.1.2.1 Eigen woning |

100 |

109,9 |

118,6 |

119,4 |

113,2 |

111,5 |

111,1 |

100,7 |

|

1.1.2.2 Onroerend goed, overig |

100 |

109,0 |

122,8 |

128,9 |

135,2 |

135,7 |

137,0 |

134,5 |

|

1.1.3 Roerende zaken enz. |

100 |

99,2 |

112,0 |

121,1 |

125,1 |

143,8 |

144,6 |

142,6 |

|

1.1.4 Ondernemingsvermogen |

100 |

99,6 |

90,6 |

112,2 |

120,0 |

143,7 |

162,9 |

178,8 |

|

1.2 Schulden |

100 |

108,9 |

116,2 |

121,8 |

127,4 |

128,9 |

133,4 |

135,2 |

|

1.2.1 Hypotheekschuld EW |

100 |

107,2 |

115,6 |

119,8 |

124,0 |

126,4 |

130,8 |

132,6 |

|

1.2.2 Schulden, overig |

100 |

123,2 |

121,2 |

139,2 |

156,7 |

149,8 |

155,4 |

157,2 |

|

Effecten |

100 |

113,3 |

108,6 |

86,2 |

102,9 |

99,9 |

98,6 |

98,0 |

|

Vermogen excl. eigen woning |

100 |

107,6 |

112,4 |

106,0 |

114,6 |

115,9 |

118,6 |

118,2 |

Bron: CBS Statline

Uit de tabel blijkt dat de voornaamste groei in absolute zin zich heeft voorgedaan bij bank- en spaartegoeden: € 302 miljard in 2013 versus € 226 miljard in 2006. De procentuele stijging is het grootst bij het ondernemingsvermogen. In 2006 was € 450 miljard aan te merken als box3-vermogen, in 2012 € 517 miljard. Welk percentage vanuit rendementen komt en welk percentage vanuit nieuwe inleg is niet bekend.

Vraag 85

Hoeveel huishoudens hebben een vermogen boven 20.000, 50.000, 100.000, 500.000 en 1.000.000? Hoe is het vermogen in box 3 over deze groepen verdeeld? Hoeveel procent van het totale vermogen in box 3 zit boven 20.000, 50.000, 100.000, 500.000 en 1.000.000?

Antwoord 85

In onderstaande tabel is het totale vermogen van particuliere huishoudens weergegeven, onderscheiden naar diverse vermogensklassen. Het totale vermogen bedraagt in 2012 € 1.180 mld. Hiervan is € 522 mld als box3-vermogen aan te merken. Niet al dit, als box3-vermogen aan te merken, vermogen wordt echter in de aangifte IB aangegeven. Dit komt omdat dit vermogen slechts aangegeven hoeft te worden als het boven het heffingvrij vermogen uitkomt.

Het negatieve vermogen van € 32 miljard bij de groep met een vermogen tot 20.000 komt hoofdzakelijk voort uit het negatieve verschil tussen hypotheekschuld en de waarde van de eigen woning bij deze groep.

|

Vermogen |

aantal |

totaal vermogen |

saldo eigen woning |

aandelen AB |

ondernemingsvermogen |

valt onder box3 |

|---|---|---|---|---|---|---|

|

x 1.000 |

mld euro |

mld euro |

mld euro |

mld euro |

mld euro |

|

|

< 20.000 |

3.446 |

– 32 |

– 45 |

1 |

– 4 |

16 |

|

20.000–50.000 |

691 |

22 |

4 |

0 |

1 |

18 |

|

50.000–100.000 |

606 |

45 |

20 |

0 |

1 |

23 |

|

100.000–500.000 |

2.148 |

518 |

322 |

5 |

10 |

182 |

|

500.000–1.000.000 |

358 |

242 |

113 |

9 |

10 |

110 |

|

> 1.000.000 |

157 |

385 |

63 |

127 |

21 |

173 |

|

Totaal |

7.406 |

1.180 |

476 |

142 |

40 |

522 |

Bron: CBS Statline

Vraag 86

Klopt het dat niet met zekerheid vast te stellen valt dat de daling van de vermogensongelijkheid in Nederland zich tussen 1960 en 1980 heeft voortgezet vanwege de kwaliteit van de gebruikte dataset?

Antwoord 86

Zie het antwoord op vraag 19.

Vraag 87

Kunt u aangeven hoe groot het niet-belaste vermogen tot en met de jaren ’80 was, in tegenstelling tot de door het kabinet gebruikte reeks die alleen verwijst naar de grote(re) vermogens?

Antwoord 87

De omvang van het niet-belaste vermogen tot en met de jaren ’80 is niet bekend. De door het kabinet gebruikte reeks is afkomstig van Wilterdink. Deze is gebaseerd op geregistreerde vermogensgegevens. Wilterdink geeft zelf aan dat voor de jaren vanaf 1965 de vermogenscijfers alleen onder voorbehoud worden gepresenteerd en dat sinds 1975 de betekenis van de vermogensstatistieken vanwege verhoogde vrijstellingen nog verder is gereduceerd, en niet in zijn onderzoek worden gebruikt.

Vraag 88

Klopt het dat de gegevens vanaf 1960 tot 1993 grote lacunes vertonen en daardoor niet betrouwbaar zijn als het gaat om een gedegen overzicht van de ontwikkeling van vermogensongelijkheid?

Antwoord 88

Zie het antwoord op vraag 19.

Vraag 89

Hoe verklaart u dat het gemiddelde vermogen aan de top van de verdeling harder is gegroeid dan het gemiddelde besteedbare inkomen van werknemers?

Antwoord 89

Het gemiddelde vermogen is tussen 1993 en 2008 fors gestegen, sneller dan de loonontwikkeling. Dit heeft voor een belangrijk deel te maken met de stijging van de huizenprijzen in deze periode. Sinds 2008 is de verhouding tussen het gemiddelde vermogen van de top 5% meest vermogende huishoudens en het gemiddelde besteedbare inkomen van huishoudens met inkomen uit arbeid iets gedaald. Dit is ook toegelicht in de brief van 16 september over de vermogensverdeling.

Vraag 90

Klopt het dat de datasets die het CBS gebruikt voor de periode tot 1993 en erna heel verschillend en daardoor moeilijk te vergelijken zijn?

Antwoord 90

Zie het antwoord op vraag 19.

Vraag 91

Het kabinet merkt op dat 94 procent van mensen in het eerste vermogensdeciel een eigen woning heeft. Hierbij kan dan worden gedacht aan tweeverdieners die relatief recent een eigen woning hebben aangeschaft en nu «onder water» staan. In welke mate is de verschuiving in de vermogensverdeling toe te rekenen aan de, door de kabinetsbeleid mede veroorzaakte, daling van de huizenprijzen?

Antwoord 91

De verschuiving in de vermogensverdeling is deels toe te rekenen aan de huizenprijsdaling van de afgelopen jaren. In 2007 had circa 43% van de huishoudens in het eerste vermogensdeciel een eigen woning, dit liep in 2010 op tot 87%. Ook voordat de huizenprijsdaling begon, bestond het eerste vermogensdeciel voor een belangrijk deel uit huishoudens met een eigen woning.

Vraag 92

In de categorie «2e t/m 5e vermogensdeciel» heeft een meerderheid van 75% een laag inkomen. Kan het kabinet toelichten hoe groot het vermogen in deze decielen is? Is er binnen deze groep vaker sprake van een positief of een negatief vermogen?

Antwoord 92

Daar waar het eerste vermogensdeciel uitsluitend bestaat uit mensen met een negatief vermogen, zijn de vermogens vanaf het tweede vermogensdeciel in de meeste gevallen positief. Het mediane vermogen is € 0 in het tweede vermogensdeciel, € 1.000 in het derde, € 3.000 in het vierde en € 10.000 in het vijfde vermogensdeciel (cijfers 2013).

Vraag 93

Kan naast het vermogensaandeel per leeftijdsgroep ook grafisch worden weergegeven wat het vermogensaandeel is onder actieven ten opzichte van inactieven?

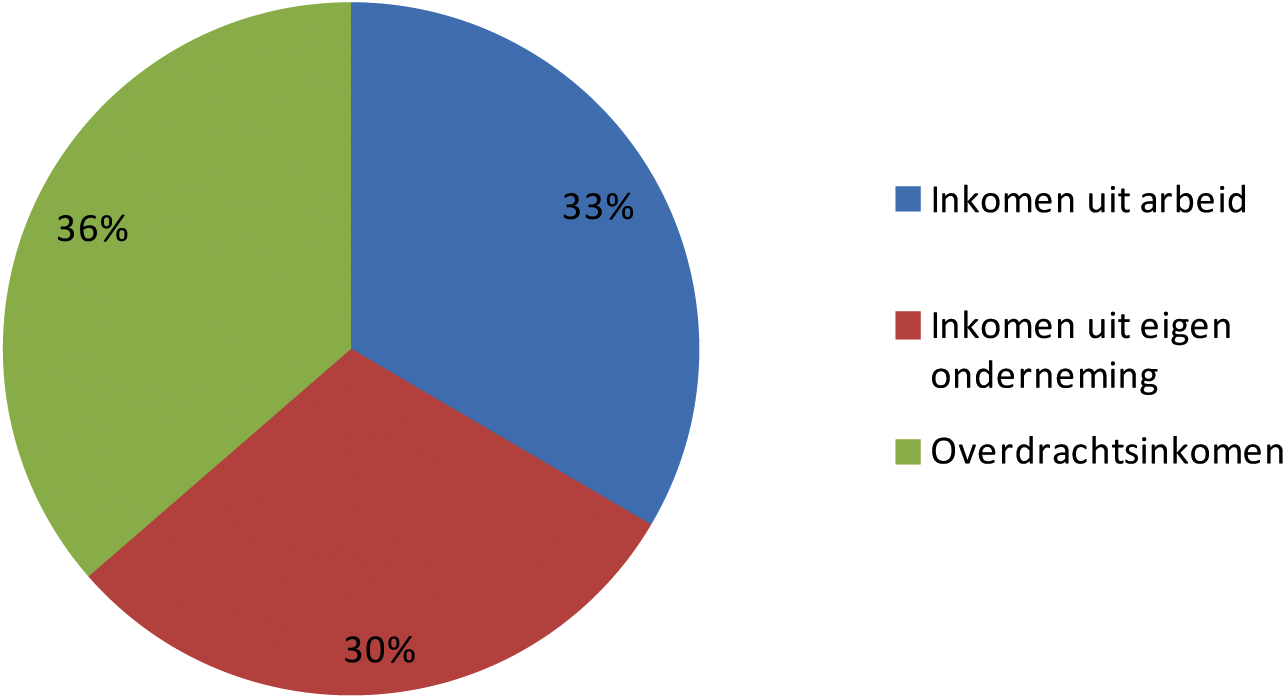

Antwoord 93

Onderstaande figuur laat grafisch het vermogensaandeel naar voornaamste inkomensbron, waarbij onderscheid is gemaakt tussen inkomen uit arbeid, inkomen uit eigen onderneming en overdrachtsinkomen (waaronder AOW en pensioen). De actieven (met als voornaamste inkomensbron inkomen uit arbeid en inkomen uit eigen onderneming) hebben circa tweederde van het totale vermogen, tegenover een derde bij de inactieven (met als voornaamste inkomensbron overdrachtsinkomen).

Figuur: vermogensverdeling van huishoudens ingedeeld naar voornaamste inkomensbron (cijfers 2013)

Vraag 94

Hoe is het vermogen in Nederland verdeeld onder ouderen?

Antwoord 94

In de brief van 16 september is aangegeven dat de Gini-coëfficient van vermogen voor ouderen inclusief het pensioenvermogen uitkomt op 0,55. De volgende tabel geeft de verdeling van het vermogen van ouderen in vermogensklassen weer (exclusief pensioenvermogen).

|

Vermogensklasse |

aantal (x 1.000) |

Aandeel (x%) |

|---|---|---|

|

Totaal |

1.856 |

100 |

|

< 50.000 |

787 |

42,4 |

|

50.000–500.000 |

871 |

46,9 |

|

500.000–1 miljoen |

137 |

7,4 |

|

1–2 miljoen |

61 |

3,3 |

Bron: CBS

Vraag 95

Hoe is het vermogen verdeeld naar opleidingsniveau?

Antwoord 95

De onderstaande tabel geeft de verdeling van het vermogen in vermogensklassen naar opleidingsniveau weer. Overigens kan het CBS voor slechts veertig procent van de bevolking het opleidingsniveau waarnemen, voor de hogere vermogenden loopt dit af naar circa twintig procent. Dit beperkt de zeggingskracht van de cijfers.

|

1 |

2 |

3 |

4 |

|

|---|---|---|---|---|

|

Totaal |

32 |

41 |

17 |

10 |

|

< 50.000 |

36 |

42 |

15 |

7 |

|

50.000–500.000 |

22 |

38 |

23 |

17 |

|

500.000–1 miljoen |

19 |

35 |

20 |

26 |

|

1–2 miljoen |

18 |

37 |

18 |

27 |

|

> 2 miljoen |

13 |

35 |

21 |

31 |

1: Basisonderwijs, vmbo, mbo1, avo onderbouw

2: Havo, vwo, mbo

3: Hbo, wo bachelor

4: Wo master, doctor

Bron: CBS

Vraag 96

In tabel 2 geeft u aan dat 49% van het Nederlands vermogen in pensioenen zit. Kunt u een verdere uitsplitsing geven waar de andere 51% uit bestaat? Kunt u aangeven welk gedeelte van de vermogens van Nederlanders liquide is en welk gedeelte langer vaststaat?

Antwoord 96

In het CPB achtergronddocument «Vermogensschokken en consumptie Nederland» van 18 maart 2014 is een uitsplitsing gemaakt van het vermogen in Nederland. Hierin is te zien dat pensioenen en overige voorzieningen in 2012 € 1.257 miljard beslaan, op een totaal vermogen van € 2.587 miljard (49%). In de tabel is ook een verdere uitsplitsing gegeven. Hierin is te zien dat financiële bezittingen in 2012 uitkomen op € 726 miljard.

Vraag 97

Welk deel van de erfenissen in Nederland overstijgen EUR 117.214?

Antwoord 97

De vraag is opgevat als: «Bij welk deel van de erfenissen overstijgt het belaste deel van de erfenis EUR 117.214» Aangezien de schijfgrens van € 117.214 geldt voor 2014 is tevens aangenomen dat de vraag op dat jaar betrekking heeft.

11% van de belaste verkrijgingen in de erfbelasting overstijgt het bedrag van € 117.214 (raming 2014). De belaste verkrijging betreft de verkrijging na aftrek van het vrijstellingsbedrag.

Vraag 98

Kunt u verklaren waarom een substantieel deel van hogere vermogens bestaat uit huishoudens met een laag inkomen? Kunt u in uw antwoord ook de bijbehorende cijfers leveren, waarbij er een onderscheid gemaakt wordt tussen het inkomen en het vermogen van de hogere vermogens?

Antwoord 98

Zie het antwoord op vraag 81.

Vraag 99

Het kabinet merkt op dat de vermogensongelijkheid voor een belangrijk deel ontstaat doordat vermogen over een lange periode wordt opgebouwd. Heeft het kabinet een beeld op welk rol intergenerationele inkomensoverdrachten een rol spelen?

Antwoord 99

Er is geen informatie beschikbaar over welk deel van het vermogen van huishoudens bestaat uit door middel van schenking of vererving verkregen vermogen.

Vraag 100

Na het meenemen van de pensioenen is de vermogensverdeling in Nederland gelijkmatiger en daalt de Gini-coëfficiënt van 0,80 naar 0,68. Is de Gini-coëfficiënt van de vermogensverdeling na het meenemen van de pensioenen nog steeds hoger dan de Gini-coëfficiënt van de inkomensverdeling in Nederland?

Antwoord 100

De Gini-coëfficient van de inkomensverdeling komt uit op 0,274. Dit is lager dan de Gini-coëfficient van de vermogensverdeling.

Vraag 101

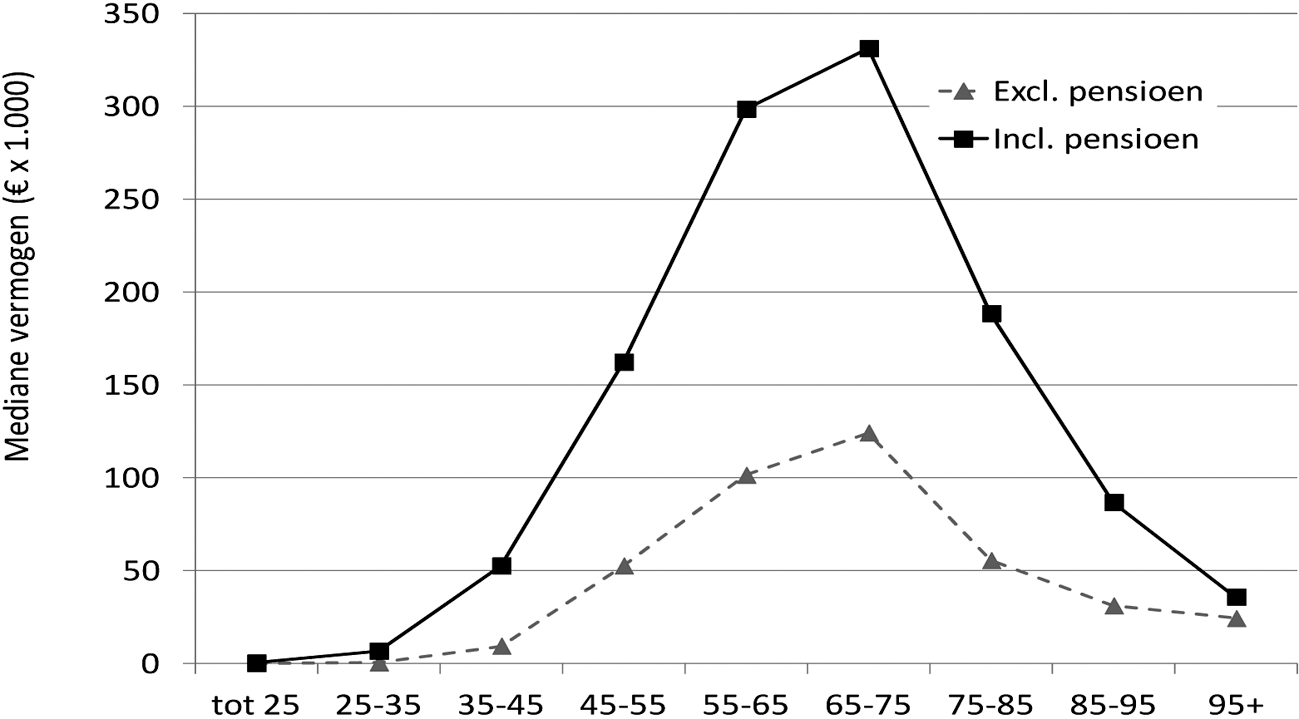

Kunt u de mediane vermogens geven voor de in figuur 4 genoemde leeftijdscategorieën? Kunt u dit zowel met verrekening van de pensioenvermogens doen en zonder verrekening?

Antwoord 101

De mediane vermogens in 2011, inclusief de eigen woning, zijn naar leeftijdscategorie van de hoofdkostwinner van het huishouden in beeld gebracht in onderstaande figuur. Huishoudens kunnen niet vrij beschikken over het (op basis van pensioenaanspraken toegerekende) pensioenvermogen.

Figuur: Mediane vermogens naar leeftijdscategorie van de hoofdkostwinner van het huishouden (2011).

Bron: SZW op basis van CBS

Vraag 102

Waarom is het onduidelijk in hoeverre de cijfers van andere landen een goed beeld geven van de vermogensongelijkheid, waardoor geen harde conclusie zou kunnen worden getrokken over de vermogensverdeling in Nederland ten opzichte van andere landen?

Antwoord 102

Het is onduidelijk in hoeverre de cijfers van andere landen een goed beeld geven van de vermogensongelijkheid, omdat de gebruikte methodes om vermogensongelijkheid in andere landen uit te rekenen af kunnen wijken van de berekening voor Nederland. Ook is het onduidelijk wat de kwaliteit is van de gegevens over vermogens in andere landen en of de gehanteerde definitie van vermogen hetzelfde is. De uitkomsten van verschillende onderzoeken wijken onderling erg veel af.

Vraag 103

Hoe verhoudt de Nederlandse vermogensverdeling zich tot het Europese gemiddelde?

Antwoord 103

Omdat onduidelijk is in hoeverre de cijfers van andere landen een goed beeld geven van de vermogensongelijkheid, kan er geen harde conclusie worden getrokken over de vermogensverdeling in Nederland ten opzichte van andere landen.

Brakel, M. van den en L. Moonen (2013). Inkomensmobiliteit tussen generaties relatief hoog in Nederland. Sociaaleconomische trends, april 2013.

Caminada, Been, Goudswaard en De Graaf-Zijl (2014), De ontwikkeling van inkomensongelijkheid en inkomensherverdeling in Nederland 1990–2012, Leiden University.

Koen Caminada, Kees Goudswaard, Marike Knoef (2014), «Vermogen in Nederland gelijker verdeeld sinds eind negentiende eeuw», Me Judice, 27 juni 2014.

N. Wilterdink (1984), Vermogensverhoudingen in Nederland. Ontwikkelingen sinds de negentiende eeuw. Amsterdam.

Davies, Sandström, Shorrocks & Wolff (2009). The level and distribution of global household wealth, NBER Working Paper 15508.

Eindrapport Commissie van Dijkhuizen, blz. 32–36 (http://www.rijksoverheid.nl/documenten-en-publicaties/rapporten/2013/06/18/eindrapport-commissie-inkomstenbelasting.html).

Bron: tabel 4.2.4. van het eindrapport «Naar een activerender belastingstelsel» van de Commissie inkomstenbelasting en toeslagen (2013).

Bron: eigen berekening op basis van bijlage 6 van de Macro Economische Verkenning 2015 van het CPB.

Bron: eigen berekening op basis van bijlage 6 van de Macro Economische Verkenning 2015 van het CPB.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34000-IX-16.html