Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 33972 nr. 10 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 24 september 2014

De regering heeft met belangstelling kennis genomen van het verslag van de vaste commissie voor Sociale Zaken en Werkgelegenheid. Uit dit verslag blijkt dat brede steun bestaat voor de hoofddoelstelling van het wetsvoorstel, een schokbestendiger pensioenstelsel dat lasten en lusten eerlijk verdeelt en vooraf duidelijkheid biedt over de manier waarop mee- en tegenvallers doorwerken in de pensioenen en opgebouwde aanspraken.

De fracties die inbreng voor het verslag hebben geleverd, hebben vragen gesteld over het wetsvoorstel en enkele andere onderwerpen. In deze nota wordt bij de beantwoording in beginsel de hoofdstukindeling van het verslag gevolgd. Enkele hoofdstukken, die qua onderwerp overlappen, zijn samengevoegd. Met het oog op het overzicht zijn de antwoorden op vragen die op hetzelfde onderwerp betrekking hebben, zoveel mogelijk bijeengebracht. Bijvoorbeeld, alle vragen over de nieuwe herstelplansystematiek zijn beantwoord in paragraaf 3b, getiteld Betere spreiding van schokken in de herstelplansystematiek. Een aantal vragen is hierdoor – ten opzichte van het verslag – in een ander hoofdstuk beantwoord.

|

Inhoudsopgave |

|||

|

1. |

Algemene inleiding |

2 |

|

|

a. |

Doelstelling en duiding wetsvoorstel |

2 |

|

|

b. |

Reacties op commentaren |

6 |

|

|

c. |

Inzicht in lagere regelgeving. |

7 |

|

|

d. |

Invoeringsdatum |

9 |

|

|

e. |

Proces wetvoorstel en eerdere maatregelen |

10 |

|

|

f. |

Verband met nationale pensioendialoog en de verkenning naar beschikbare premieregelingen met collectieve risicodeling |

12 |

|

|

g. |

Overige algemene vragen |

13 |

|

|

2. |

Achtergronden bij dit wetsvoorstel en knelpunten |

14 |

|

|

a. |

Analyse financiële problematiek pensioenfondsen |

14 |

|

|

b. |

Premie-effecten |

16 |

|

|

c. |

Generatie-effecten |

18 |

|

|

d. |

Beleggingsvrijheid pensioenfondsen |

21 |

|

|

3. |

Aanpassingen in het financieel toetsingskader |

22 |

|

|

a. |

Toedeling van de risico’s wordt explicieter |

22 |

|

|

b. |

Betere spreiding van schokken binnen de herstelplansystematiek |

25 |

|

|

c. |

Rekening houden met indexatieambitie |

31 |

|

|

d. |

De kostendekkende premie |

36 |

|

|

e. |

Een meer stabiel toetsingskader |

42 |

|

|

f. |

Het vereist eigen vermogen gaat omhoog |

46 |

|

|

g. |

Haalbaarheidstoets |

49 |

|

|

h. |

Prudent personbeginsel |

53 |

|

|

i. |

Administratieve lasten |

54 |

|

|

4. |

Overgangsrecht |

55 |

|

|

5. |

Toezichttoets |

58 |

|

|

6. |

Artikelsgewijs |

58 |

|

Het wetsvoorstel strekt tot verbetering («noodzakelijk onderhoud») van de spelregels voor de uitvoering van bestaande pensioenovereenkomsten. De voorgestelde maatregelen pakken de gesignaleerde knelpunten van het huidige ftk aan:

1. Door de vaste einddatum voor het herstelplan kunnen fondsen zich – onder druk van een naderende einddatum van de hersteltermijn – gedwongen voelen om risico’s terug te nemen. Het beleggingsbeleid wordt in dat geval niet optimaal afgestemd op de doelstelling om de pensioenen en de opgebouwde aanspraken aan de inflatie aan te passen. De vaste einddatum voor het herstelplan kan eveneens leiden tot abrupte en omvangrijke kortingen. De voorgestelde herstelplansystematiek neemt de druk weg om beleggingsrisico te verminderen en zorgt voor het spreiden van financiële tegenvallers in de tijd, zonder uitstel van noodzakelijke maatregelen.

2. Naast tegenvallers, wordt ook de financiële ruimte voor verhoging van de pensioenen die door meevallers ontstaat, in de tijd gespreid. Door zowel mee- als tegenvallers over maximaal 10 jaar te spreiden, ontstaat een stabiel en evenwichtig kader waarin verschillende generaties op voorhand eerlijk worden behandeld.

3. Door de verplichting om op voorhand beleid te ontwerpen over het indexatie- en premiebeleid en te expliciteren welke maatregelen ingeval van een financiële crisis (kunnen) worden ingezet, wordt de kloof tussen de verwachtingen van de pensioendeelnemers en de daadwerkelijke pensioenresultaten gedicht. Tot eind 2008 ging nagenoeg iedereen ervan uit dat de pensioenen en pensioenaanspraken vrijwel altijd aan de inflatie kunnen worden aangepast. De invloed van ontwikkelingen op de financiële markten op het pensioen werd daarmee onderschat, ook in de wet- en regelgeving. Het wetsvoorstel maakt duidelijk dat financieel-economische ontwikkelingen niet genegeerd kunnen worden en dwingt de fondsen hun beleidskeuzes op voorhand duidelijk te maken.

4. Het wetsvoorstel biedt fondsen – onder voorwaarden – ruimte om hun premies te stabiliseren. Hiermee kan worden voorkomen dat de premies in economisch slechte tijden worden verhoogd. Tezamen met de gespreide verwerking van financiële schokken op de pensioenen en de invoering van robuustere sturingsinstrumenten, zorgt dit voor vermindering van procyclisch effecten, hetgeen vanuit macro-economisch perspectief wenselijk is.

Het kabinet heeft vorig jaar een ontwerp voor dit wetsvoorstel voor consultatie voorgelegd waarin – naast een kader voor nominale pensioenregelingen – een apart kader voor zogenoemde reële contracten was opgenomen. De reacties op dit ontwerpvoorstel waren aanleiding om in het definitieve wetsvoorstel niet voor twee aparte kaders te kiezen, maar om de voordelen van het reële kader te verwerken in het bestaande kader voor nominale aanspraken.

In antwoord op een vraag van de fractie van de VVD, voor deze «tussenvariant» vormt de nominale pensioenovereenkomst het uitgangspunt.

Het kabinet heeft vorig jaar een ontwerp voor dit wetsvoorstel voor consultatie voorgelegd waarin – naast een kader voor nominale pensioenregelingen – een apart kader voor zogenoemde reële contracten was opgenomen. De reacties op dit ontwerpvoorstel waren aanleiding om in het definitieve wetsvoorstel niet voor twee aparte kaders te kiezen, maar om de voordelen van het reële kader te verwerken in het bestaande kader voor nominale aanspraken.

In antwoord op de vraag van de fractie van de VVD of het voorgestelde ftk vooral toeziet op de bescherming van de nominale rechten, kan worden opgemerkt dat de nominale pensioenovereenkomst het uitgangspunt vormt voor deze «tussenvariant». De nominale bescherming staat echter niet in de weg aan de ambitie van een geïndexeerd pensioen.

De voorgestelde aanpassing van het ftk biedt ruimte voor een beleggingsbeleid waarmee die ambitie kan worden gerealiseerd. Het wetsvoorstel realiseert hiermee de voordelen van een indexatiegericht pensioen binnen een nominaal kader. De hogere buffers tegen financiële tegenvallers beschermen vooral de nominale rechten. Tegelijkertijd wordt met het aanwezige vermogen – inclusief de buffers – rendement gerealiseerd waarmee (voorwaardelijke) toeslagverlening mogelijk is. Het herstel van buffers waar het toetsingskader zich op richt met de herstelplannen, draagt dus ook bij aan de financiële capaciteit om de pensioenen te indexeren. Daarmee draagt het toetsingskader eraan bij dat de pensioentoezeggingen – zowel de nominale als de indexatietoezegging – op een verantwoorde wijze kunnen worden nagekomen.

De bescherming van de nominale aanspraken betreft geen absolute garantie. Het wetsvoorstel bevat daarom voorschriften over de wijze waarop financiële schokken moeten worden verwerkt.

Het lid van de fractie van 50PLUS/Baay-Timmerman verzoekt om onderbouwing van de bewering dat het voorgestelde financieel toetsingskader duidelijk, evenwichtig en eerlijk is, ook op fondsniveau, en het doel van een stabiele, waardevaste pensioenvoorziening dichterbij brengen. Meer specifiek vraagt dit lid of de regering met de voorstellen een voldoende evenwichtige balans heeft gevonden tussen het verkrijgen van zekerheid over het pensioen enerzijds, en koopkrachtbehoud anderzijds.

Een belangrijk verschil tussen het bestaande en het voorgestelde toetsingskader is dat de herstelplansystematiek ertoe leidt dat financiële schokken beter in de tijd kunnen worden gespreid. Op zichzelf is de gekozen methode in het voordeel van ouderen, omdat er minder snel tot forse kortingen hoeft te worden overgegaan. Jongeren zouden dat als nadeel kunnen duiden. Daar staat tegenover dat de voorgestelde maatregelen voorkomen dat te snel tot voorwaardelijke toeslagverlening zal worden overgegaan. Daarmee worden de gevolgen van de gewijzigde herstelplansystematiek als het ware gecorrigeerd. In samenhang beschouwd leiden de maatregelen tot een gelijkmatigere ontwikkeling van de pensioenen en de financiële situatie van de pensioenfondsen. Met de voorgestelde maatregelen dragen alle generaties op evenwichtige wijze gezamenlijk de financiële lasten. Dat betekent dat er geen sprake is van onverantwoorde generatieoverdrachten, zoals ook is gebleken uit de analyses van het CPB zoals die zijn opgenomen in de memorie van toelichting bij het wetsvoorstel.

Door de beschreven samenhang tussen de herstelplansystematiek en de toeslagverlening is er sprake van de balans tussen het verkrijgen van zekerheid en het realiseren van toeslagverlening, waar het lid van de fractie 50PLUS/Baay-Timmerman naar heeft gevraagd. Enerzijds worden de buffers die noodzakelijk zijn voor de beoogde zekerheid op een verantwoorde wijze – gespreid in de tijd – hersteld, maar anderzijds is er wettelijk ruimte om tijdens dat herstel over te gaan tot gedeeltelijke toeslagverlening. Van eenzijdige reservevorming – zoals door het lid van de fractie 50PLUS/Baay-Timmerman geopperd – is naar de mening van de regering dan ook geen sprake.

De leden van de fracties van de VVD en de ChristenUnie vragen of de regering heeft overwogen om de zekerheidsmaatstaf te verlagen of te schrappen. Zij vragen ook naar de voor- en nadelen daarvan.

Schrappen van de zekerheidsmaatstaf past naar de mening van de regering niet bij de aard van het onderhavige pensioencontract: de uitkeringsovereenkomst. Zonder een zekerheidsmaatstaf kan niet meer worden gesteld dat een uitkering wordt toegezegd. Anderzijds is een contract zonder zekerheidsmaatstaf ten aanzien van de uitkering nu al mogelijk via de premieovereenkomst. Schrappen van de zekerheidsmaatstaf voegt in die zin niets toe aan het bestaande palet van pensioenovereenkomsten.

Verlaging van de norm acht de regering onwenselijk omdat daarmee de kans op korten snel toeneemt. Een verlaging van de zekerheidsmaatstaf zal daardoor bij deelnemers en pensioengerechtigden al snel leiden tot onbegrip en teleurstelling ten aanzien van het pensioenresultaat. Naar de mening van de regering zou met een verlaging van de te hanteren zekerheidsmaatstaf de verwachtingenkloof worden vergroot.

De leden van de fractie van de SGP vragen of het risico in de gekozen uitwerking groter is dan in het oorspronkelijke nominale contract.

Dat is niet het geval omdat de zekerheidsmaat niet verandert; deze was en blijft 97,5%. Tegelijkertijd wenst de regering te benadrukken dat daarmee niet de suggestie moet worden gewekt dat er sprake is van absolute zekerheid, van garanties. Het recente verleden waarin sommige pensioenfondsen ook nominale kortingen hebben moeten doorvoeren, toont dit aan.

De leden van de fractie van de VVD vragen of de regering kan toelichten dat er 100% zeker geen invaarprobleem is?

De regering heeft er alle vertrouwen in dat een claim tegen de Staat met als grondslag dat onderhavig wetsvoorstel inbreuk maakt op het eigendomsrecht, niet zal slagen. Het wetsvoorstel heeft immers geen nadelig effect op ingegane pensioenen en opgebouwde aanspraken. Bovendien dient het voorstel een gerechtvaardigd algemeen belang en is geen sprake van disproportionele gevolgen voor groepen of individuele belanghebbenden.

De leden van de fractie van de VVD vragen of korting nog steeds een ultimum remedium is als sociale partners de bevoegdheid hebben om de premie als sturingsinstrument uit te sluiten. Hebben sociale partners op deze wijze invloed op het verdelen van de pijn tussen de generaties.

De leden van de fractie van de ChristenUnie vragen eveneens of het verlagen van nominale aanspraken daadwerkelijk een ultimum remedium blijft. Deze leden vragen of de mogelijkheid die pensioenfondsen met dit wetsvoorstel krijgen om in het begin van een herstelplan zwaardere instrumenten in te zetten, ook de bevoegdheid omvat om eerder nominaal te korten.

Sociale partners hebben – ook op dit moment – de mogelijkheid om de middelen die voor het bekostigen van pensioen beschikbaar worden gesteld, te begrenzen. In dat kader kunnen zij ook besluiten om bij een vermogenstekort van een pensioenfonds geen herstelopslag vast te stellen. Op deze wijze kunnen zij voorkomen dat actieve deelnemers zowel via een (indexatie)korting, als via de premie bijdragen aan het herstel. Dit doet geen afbreuk aan het karakter van een (nominale) korting als ultimum remedium. Voordat een pensioenfonds tot een korting mag overgaan, moet het immers eerst de (wel) beschikbare maatregelen inzetten. Het fonds moet dus eerst over de volledige spreidingsperiode zijn herstelkracht inboeken en van indexaties afzien.

Zolang het fonds door het inzetten van deze maatregelen kan herstellen, mag het niet overgaan tot een nominale korting.

De leden van de ChristenUnie vragen of de regering bereid is om het CPB een analyse te vragen naar de macrostabiliteit van het nieuwe ftk ten opzichte van het huidige ftk. Ook het lid van de fractie van 50PLUS/Baay-Timmerman vraagt of de regering hiertoe bereid is.

De regering acht een dergelijke aanvullende analyse niet nodig. Het CPB heeft in haar notitie bij het wetsvoorstel al aangegeven dat de voorgestelde aanpassing in de herstelplansystematiek, waarbij eventuele kortingen gespreid kunnen worden doorgevoerd, het aanpassingsvermogen van pensioenfondsen verbetert. De berekeningen in het CPB laten zien dat de eventuele jaarlijkse kortingen in het wetsvoorstel veel lager uitvallen in vergelijking tot de huidige systematiek.

Met het oog op de gewenste stabiliteit acht het CPB de handhaving van de mogelijkheid om pensioenpremies te dempen op basis van een reëel verwacht rendement te verdedigen. Het CPB is van oordeel dat de voorwaarde dat de kosten van indexatie in de premie worden meegerekend, recht doet aan een pensioencontract met een expliciete indexatieambitie.

Het lid van de fractie 50PLUS/Baay-Timmerman vraagt hoe voorkomen kan worden dat nieuwe teleurstellingen ontstaan.

De regering is van opvatting dat bedoelde teleurstelling vooral het gevolg is van de nominale kortingen die veel fondsen de afgelopen jaren hebben moeten doorvoeren. De voorgestelde aanpassing van de herstelplansystematiek verkleint de kans op dergelijke kortingen.

Daar komt bij dat in de afgelopen decennia de indruk is ontstaan dat pensioenen altijd waardevast zouden zijn en (dus) niet afhankelijk zijn van financieel-economische ontwikkelingen. Dit wetsvoorstel geeft, in combinatie met de voorgestelde nieuwe informatieverplichtingen, op voorhand duidelijkheid over de mogelijkheid dat financiële tegenvallers optreden en hoe die in de pensioenen worden verwerkt.

De leden van de fractie van de fractie van de SP verzoeken de regering inhoudelijk te reageren op commentaren van vakbonden, pensioenfondsen en ouderenorganisaties. Zij verwijzen in het bijzonder naar de brief van CSO, KNVG en NVOG van 14 augustus. De leden van de fractie van de PvdA vragen om een reactie op de vrees van ouderenorganisaties dat de komende jaren niet kan worden geïndexeerd als gevolg van verhoging van de wettelijk vereiste buffer.

Het lid van de fractie van de fractie van 50PLUS/Baay-Timmerman verzoekt om een reactie op het zorgpunt van het ABP dat onder het nieuwe ftk economische tegenvallers zullen doorwerken in de premies en de pensioenen.

De vragen en opmerkingen in de commentaren van vakbonden en pensioenfondsen overlappen grotendeels met de vragen die de Kamerfracties in het verslag hebben gesteld. Dit geldt in het bijzonder voor vragen over het effect van de beoogde indexatieregels, de ruimte die pensioenfondsen krijgen voor een lange termijnbeleggingsbeleid, de eigen verantwoordelijkheid van pensioenfondsen versus de rol van de toezichthouder, de UFR en de gevolgen voor administratieve lasten. Om redenen van doelmatigheid wordt hier verwezen naar de antwoorden op vergelijkbare vragen die elders in deze nota zijn beantwoord.

KNVG, CSO en NVOG hebben op 14 augustus 44 vragen gesteld over het wetsvoorstel. Veel van deze vragen hebben betrekking op de beoogde indexatieregels, in het bijzonder de regeling voor inhaalindexatie. In paragraaf 3c worden de regels voor indexatie uitgebreid uiteengezet. De vragen over de mogelijkheid om de kostendekkende premie te dempen op basis van het verwacht rendement worden beantwoord in paragraaf 3d, gecombineerd met gelijksoortige vragen van Kamerfracties. Ook de vragen over de UFR, de hoogte van het vereist eigen vermogen, de haalbaarheidstoets en de waardering van pensioenverplichtingen worden hoofdstuk 3 beantwoord.

De mate waarin pensioenfondsen de komende jaren kunnen indexeren, hangt af van de ontwikkeling van hun vermogenspositie. Dit is onder het huidige ftk niet anders. Ook nu moeten fondsen met een vermogenstekort herstelmaatregelen nemen. Dit betekent in het algemeen dat de pensioenen niet of niet volledig worden geïndexeerd. Onder het voorgestelde ftk kan een pensioenfonds bij een dekkingsgraad boven de 110% gedeeltelijk indexeren en normaliter vanaf een dekkingsgraad van circa 130% volledig aan de prijsontwikkeling indexeren.

Naar aanleiding van vraag nummer 12 van de ouderenorganisaties kan worden opgemerkt dat De Nederlandsche Bank een model heeft ontwikkeld voor de vaststelling van het vereiste eigen vermogen (de buffer), op basis van een zekerheidsmaat van 97,5%.

Naar aanleiding van het zorgpunt van ABP merkt de regering op dat de voorgestelde aanpassingen van het ftk de macrostabiliteit bevordert. De nieuwe herstelplansystematiek biedt fondsen de mogelijkheid om economische schokken beter dan in het bestaande kader te spreiden over een langere periode zodat pensioenuitkeringen stabieler worden. De kans op relatief forse kortingen op pensioenen als het economisch tegenzit, wordt in het wetsvoorstel een stuk kleiner. Op het gebied van de pensioenpremies biedt het wetsvoorstel fondsen de mogelijkheid om de premie te dempen op basis van het verwachte portefeuillerendement, waarbij fondsen de mogelijkheid krijgen om de premie vast te zetten voor een periode van 5 jaar.

De leden van de fracties van de VVD, de PvdA, D66, de CU, het CDA en de SP merken op dat inzicht in de lagere regelgeving nodig is om meer duidelijkheid te krijgen over het gewijzigde financieel toetsingskader. Deze fracties vragen wanneer de Kamer inzicht kan krijgen in het betreffende wijzigingsbesluit. De leden van de fractie van het CDA dringen daarbij aan op haast.

De regering onderkent dat inzicht in de nadere uitwerking bijdraagt aan duidelijkheid omtrent de voorgestelde wijzigingen van het financieel toetsingskader. Om de gevraagde duidelijkheid te bieden is het ontwerpbesluit bijgevoegd waarin deze uitwerking is opgenomen. Dit ontwerpbesluit strekt tot wijziging van het Besluit financieel toetsingskader pensioenfondsen en het Besluit uitvoering Pensioenwet en Wet verplichte beroepspensioenregeling, met het oog op de aanpassing van het financieel toetsingskader.

De leden van de fracties van de VVD, de PvdA en D66 vragen een overzicht van de te nemen maatregelen in de lagere regelgeving. In onderstaande tabel zijn de belangrijkste wijzigingen opgenomen. De regering hoopt zo bij te dragen aan de overzichtelijkheid en inzichtelijkheid ten aanzien van het voorgenomen beleid. Met de tabel is naar de mening van de regering ook de vraag van de leden van de fractie van de PvdA beantwoord, waarom deze lagere regelgeving nodig is.

|

Onderwerp (artikel in ontwerpbesluit) |

Maatregel |

PW-artikel |

|---|---|---|

|

Risicohouding (Artikel I, onderdeel A) |

Pensioenfonds legt vast in welke mate het bereid is beleggingsrisico’s te lopen. Artikel ziet ook op de te volgen procedure. (artikel 1A Besluit ftk) |

Artikel 102a |

|

Kostendekkende premie Artikel I, onderdeel B |

Vastleggen van voorwaarden waaronder en wijze waarop de kostendekkende premie mag worden gedempt. (artikel 4 Besluit ftk) |

Artikel 128 |

|

Vereist eigen vermogen Artikel I, onderdeel C |

Gebruik van partiële modellen of interne modellen vereist voorafgaande toestemming van DNB. (artikel 12 Besluit ftk) |

Artikel 132 |

|

Beleidsdekkingsgraad Artikel I, onderdeel D |

Vastlegging van de berekeningswijze en het meetmoment. (artikel 12a Besluit ftk) |

Artikel 133a |

|

Beleggingsbeleid Artikel I, onderdeel F |

Vastleggen van de huidige praktijk ten aanzien van het beleggingsbeleid in verband met de prudent person regel. (artikel 13a Besluit ftk) |

Artikel 135 |

|

Artikel I, onderdeel H Voorwaardelijke toeslagverlening |

Regels toeslagenbeleid i.c. een rekenregel voor het bepalen van de maximaal toegestane mate van toeslagverlening. (artikel 15 Besluit ftk) |

Artikel 137 |

|

Artikel I, onderdeel; J Herstelplan |

Regels ten aanzien van de vaststelling van het herstelplan. (artikel 16 Besluit ftk) |

Artikel 138 |

|

Artikel I, onderdeel L Beheerste bedrijfsvoering |

Vastleggen van de huidige praktijk ten aanzien van de bedrijfsvoering in verband met de prudent person regel. (artikel 18 Besluit ftk) |

Artikel 143 |

|

Artikel I, onderdeel M Incidenten |

Een pensioenfonds moet een incidenten-regeling hebben (artikel 19a Besluit ftk) |

Artikel 143 |

|

Artikel I, onderdeel N Haalbaarheidstoets |

Een fonds voert periodiek een haalbaarheids-toets uit die op fonds niveau inzicht geeft in de samenhang tussen de financiële opzet, het pensioenresultaat en de risico’s die daarbij gelden (artikel 22 Besluit ftk) |

Artikel 143 |

|

Artikel I, onderdeel T Financieel crisisplan |

Het financieel crisisplan dat nu op grond van een beleidsregel wordt gevraagd heeft een wettelijke grondslag gekregen en wordt in dit artikel nader ingevuld. (artikel 29b Besluit ftk) |

Artikel 145 |

Zoals uit de tabel blijkt, worden met betrekking tot de toeslagverlening en de herstelplansystematiek technische voorschriften vastgelegd. Daarnaast wordt met dit besluit de haalbaarheidstoets verder uitgewerkt. De haalbaarheidstoets vervangt de continuïteitsanalyse en de consistentietoets. Deze zijn ook nu in de lagere regelgeving uitgewerkt.

Tot slot worden specifieke – in de praktijk reeds gehanteerde – maatregelen vastgelegd ten aanzien van de prudent person regel, zoals bedoeld in artikel 135 van de Pensioenwet. Het ligt voor de hand dat een dergelijke nadere invulling op het niveau van de lagere regelgeving plaatsvindt.

De leden van de fracties van de VVD, D66 en de CU hebben gevraagd naar de planning van de lagere regelgeving en hoe deze zich verhoudt tot de invoering van het wetsvoorstel. Het betreffende besluit treedt tegelijkertijd met de aanpassing van het financieel toetsingskader in werking.

De leden van de fracties van VVD en D66 hebben gevraagd of er een voorhangprocedure zal zijn. Nu het concept besluit voor handen is en dus kan worden meegewogen bij de parlementaire behandeling van het wetsvoorstel, acht het kabinet een voorhangprocedure niet noodzakelijk.

Tot slot hebben de leden van de fractie van de SP gevraagd of betrokken partijen worden geconsulteerd bij het besluit.

Aangezien het een uitwerking van het wetsvoorstel betreft acht het kabinet een uitgebreide consultatie zoals die eerder plaats heeft gevonden in het kader van de wijziging van het financieel toetsingskader, niet nodig. Wel wordt over het besluit nog uitvoeringstechnisch commentaar ingewonnen.

Naast de bedoelde besluiten zal ook de Regeling Pensioenwet en Wet verplichte beroepspensioenregeling (kortweg: de Regeling) aanpassing behoeven. In de Regeling zijn de details ten aanzien van het standaardmodel voor de vaststelling van het vereist eigen vermogen vastgelegd. Op de vereiste aanpassingen wordt elders in de antwoorden ingegaan.

De leden van de fracties van de VVD, de ChristenUnie en 50PLUS/Baay-Timmerman vragen toe te lichten welke nadere voorwaarden de regering voornemens is te stellen aan het herstelplan indien de dekkingsgraad van een pensioenfonds ver is weggezakt. Waarom worden deze voorwaarden niet in het wetsvoorstel opgenomen, vragen de leden van de VVD-fractie.

Bij nader inzien is geconcludeerd dat er geen noodzaak is voor bedoelde delegatiebepaling. De herstelplansystematiek waarborgt reeds voldoende dat er uitzicht is op herstel en geen onevenwichtige (generatie) effecten optreden. Er is dus geen behoefte aan nadere voorwaarden, ook niet met betrekking tot het beleggingsbeleid en de pensioenambitie. Met de tweede nota van wijziging wordt de delegatiebepaling uit het wetsvoorstel gehaald.

Het lid van de fractie 50PLUS/Baay-Timmerman vraagt waarom de extra voorwaarden voor toeslagverlening (indexatie) en de mogelijkheid om de kostendekkende premie te dempen niet in de wet zijn opgenomen.

In de wet zijn alleen de hoofdregels ten aanzien van deze onderwerpen vastgelegd. In het ontwerpbesluit dat bij de antwoorden is gevoegd, zijn de meer specifieke rekenregels opgenomen. Dergelijke techniek past naar zijn aard goed in een besluit.

De leden van de fractie van de VVD vragen of de regering invoering per 2015 nog haalbaar acht. Ook de leden van de fracties van de ChristenUnie en 50PLUS vragen of pensioenfondsen bij invoering per 1 januari 2015 voldoende voorbereidingstijd hebben. Laatstgenoemde leden vragen of het overgangsrecht kan rekenen op de instemming van sociale partners en pensioenfondsen.

De implementatie van het nieuwe financieel toetsingskader geeft de pensioenfondsen het nodige werk. Zij zullen hun financiële opzet moeten heroverwegen en de haalbaarheid van die opzet moeten toetsen. Bij een ingrijpende wijziging van de financiële opzet moet het pensioenfonds overleggen met de partijen die de pensioenregeling vaststellen. Voorgenomen aanpassingen met betrekking tot het premiebeleid, het indexatiebeleid en het (strategische) beleggingsbeleid kunnen aanleiding zijn voor overleg met het verantwoordingsorgaan en/of het interne toezichtorgaan.

De fondsen moeten de uitkomsten van de besluitvorming vastleggen in hun actuariële en bedrijfstechnische nota (abtn). De meeste fondsen zullen naar verwachting in 2015 eveneens een nieuw herstelplan en een aangepast financieel crisisplan moeten opstellen en indienen bij De Nederlandsche Bank (DNB).

Met de verlenging van de implementatietermijn in het wetsvoorstel tot 1 juli 2015 wil de regering de pensioenfondsen in staat stellen de extra werkzaamheden die voortvloeien uit de aanpassing van het financieel toetsingskader, op verantwoorde wijze uit te voeren. De pensioensector is niet uitdrukkelijk om instemming gevraagd, maar de regering heeft wel de indruk dat met de verlengde implementatieperiode voldoende ruimte wordt geboden om aan de nieuwe regels te voldoen.

Het lid van de fractie van 50PLUS/Baay-Timmerman verzoekt de regering in te gaan op de stelling dat «gejojo» dreigt met de premie als de aanpassing van het ftk niet tegelijk met de aanpassing van het Witteveenkader wordt ingevoerd.

De regering acht het eveneens wenselijk dat de aanpassing van het ftk op 1 januari 2015 wordt ingevoerd, tegelijkertijd met de wijziging van het Witteveenkader per die datum.

De leden van de fractie van de VVD hebben gevraagd om een beschrijving van het proces dat heeft geleid tot het onderhavige wetsvoorstel.

Dit proces is gestart na de financiële crisis uit 2008. Door die crisis kwamen zwakheden in het pensioenstelsel naar boven. In verband daarmee heeft het kabinet Balkenende IV twee commissies in het leven geroepen. Het gaat dan om de Commissie toekomstbestendigheid aanvullende pensioenen (naar haar voorzitter ook wel de Commissie Goudswaard genoemd) en de Commissie beleggingsbeleid en risicobeheer (ook wel de Commissie Frijns). Begin 2010 hebben deze commissies hun bevindingen opgeleverd. Naar aanleiding van de adviezen van de commissies en de evaluatie van het financieel toetsingskader heeft het kabinet Balkenende IV in een brief van 7 april 2010 aangegeven op welke wijze het financieel toetsingskader kon worden aangepast. De gekozen aanpak kende twee sporen. Het kabinet wilde het bestaande financieel toetsingskader verbeteren en daarnaast ruimte bieden voor meer voorwaardelijke pensioenen.

Sociale partners hebben vervolgens op 4 juni 2010 onderling een pensioenakkoord bereikt, waarin ze aangaven premiestabilisering na te streven. Mede daarom wilden sociale partners een nieuw contract introduceren, waarin sprake was van volledig voorwaardelijke pensioenaanspraken. Op 10 juni 2011 heeft het kabinet Rutte I met de Stichting van de Arbeid een Pensioenakkoord gesloten. Ten aanzien van de tweede pijler was de inzet om naast het bestaande contract ook contracten mogelijk te maken waarin de aanspraken zowel opwaarts als neerwaarts zouden kunnen worden aangepast.

Op 30 mei 2012 heeft het kabinet Rutte I op hoofdlijnen beschreven hoe het wetsvoorstel ter uitwerking van het Pensioenakkoord (voor wat betreft de 2e pijlerpensioenen) eruit zou kunnen zien. Uitgangspunt daarbij was dat sociale partners zelf de keuze zouden moeten maken om al dan niet over te stappen op het nieuwe contract. Deze hoofdlijnen zijn vervolgens uitgewerkt in een voorontwerp van wet dat via het internet openbaar is gemaakt om het veld te consulteren. De consultatie vond plaats van 12 juli 2013 tot en met 6 september 2013.

Hoewel het karakter van de reacties uiteenliep, tekende zich voor bepaalde oplossingsrichtingen duidelijk een breed draagvlak af. Zo kwam uit de consultatie naar voren dat er vooral een breed draagvlak is voor een eenduidig toezichtskader, ruimte voor een lange termijn beleggingsbeleid dat past bij een geïndexeerd pensioen, de mogelijkheid om te kiezen tussen verschillende indexatieambities, meer stabiliteit voor zowel de premie als de uitkering, en het vermijden van de risico’s van «invaren» voor pensioenfondsen. Deze punten hebben geleid tot een bijstelling van de voorstellen zoals die waren opgenomen in het voorontwerp van wet. Een en ander heeft geresulteerd in het onderhavige wetsvoorstel.

Voor de volledigheid zij erop gewezen dat in hoofdstuk 2 van de memorie van toelichting bij het wetsvoorstel gedetailleerder op de verschillende onderdelen van dit proces is ingegaan.

De leden van de fractie van de VVD vragen of de regering een compleet overzicht kan verstrekken van de maatregelen die in het recente verleden zijn genomen. De leden van de fractie van de PvdA vragen eveneens de (pensioen)maatregelen op een rij zetten die sinds begin 2009 zijn genomen om de effecten van de financiële en economische crises, de stijgende levensverwachting en de lage rente het hoofd te bieden. Welke effecten hebben deze maatregelen op de dekkingsgraden gehad, vragen deze leden.

Om de effecten van genoemde ontwikkelingen op de pensioenen en de premies te mitigeren, zijn in de afgelopen jaren veel verschillende maatregelen genomen:

• Uitstel indienen herstelplan (uniform beginpunt: 1-1-2009) (door DNB).

• Bevriezing forward curve bij continuïteitsanalyse vanwege verstoorde markt (door DNB per 31-12-2008).

• Verlenging hersteltermijn van 3 naar 5 jaar door Minister SZW (2009–2010)

• Nieuwe parameters van kracht op 1 januari 2011: lopende herstelplan blijven op basis van oude parameters berekend (door Minister).

• Adempauze bijdrage aan hersteleis voor de premie 2012 en 2013 (door DNB).

• Driemaandsmiddeling RTS eind 2011 + maximeren aan te kondigen korting op 7% (door DNB).

• Septemberpakket 2012 (Minister SZW en DNB gezamenlijk):

a. UFR 20-60-4,2%.

b. Spreiden kortingen.

c. Adempauze + maatwerk premiestelling 2013.

• Voor het spreiden van de kortingen (b.) zijn de volgende voorwaarden gesteld:

1. Pensioenrichtleeftijd naar 67 jaar.

2. Indexatie vanaf 110% dekkingsgraad.

3. Gestegen levensverwachting ten laste van deelnemers/gepensioneerden

• Overgangsmaatregelen 2014: ontheffing voor zowel het indienen van korte- als een lange- termijnherstelplan en indienen van een continuïteitsanalyse alleen bij ingrijpende maatregelen.

Vooruitlopend op een nieuw FTK is in 2012 het zogenoemde «Septemberpakket pensioenen» samengesteld, om te voorkomen dat in het oorspronkelijke overgangsjaar 2013 onnodig harde kortingen zouden plaatsvinden en de premies extreem zouden stijgen. Een van de maatregelen betrof de mogelijkheid om – onder voorwaarde van het aanpassen van de pensioenregeling per 2013 – in aanmerking te komen voor het spreiden van kortingen en maatwerk van DNB.

De belangrijkste maatregelen van het septemberpakket waren de introductie van de UFR, het voortzetten van de mogelijkheid van een «adempauze» ten aanzien van de bijdrage aan hersteleis, en de mogelijkheid tot spreiding van kortingen.

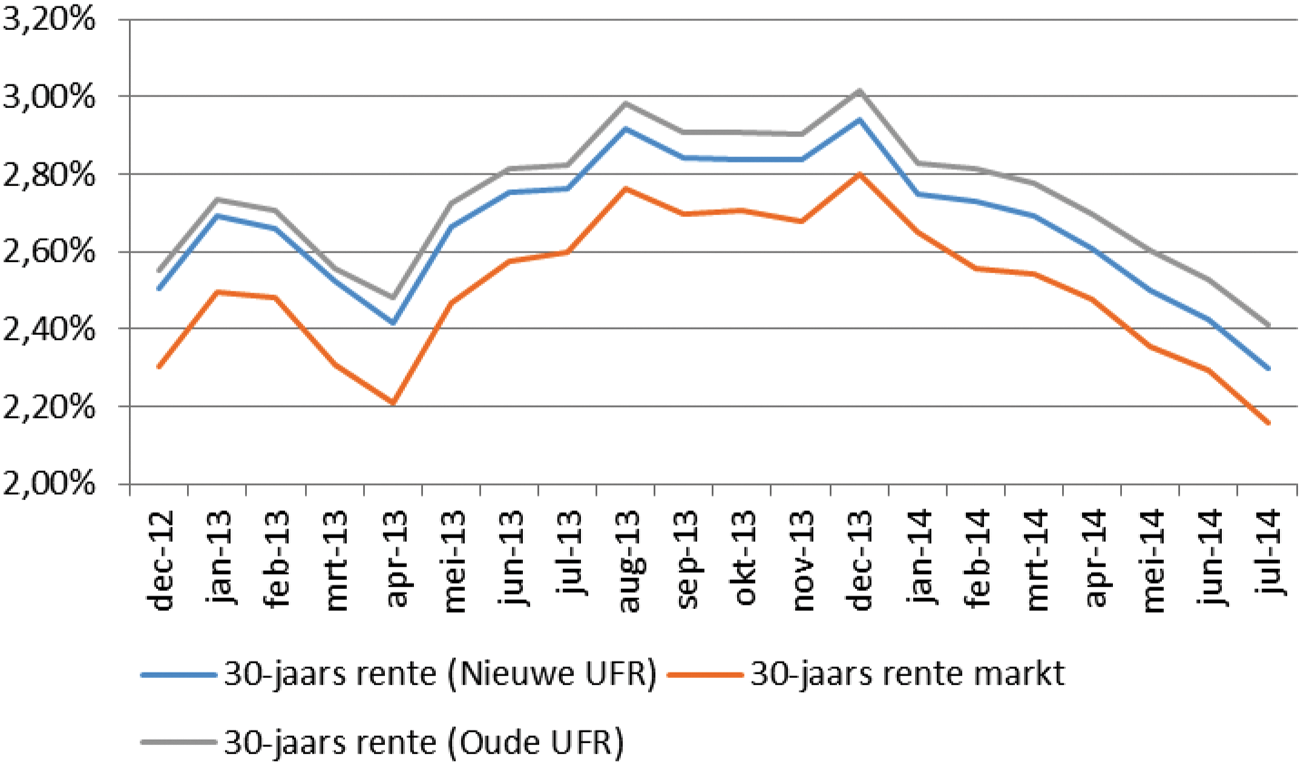

1. Invoering UFR, per 30 september 2012. Hierdoor steeg de gemiddelde dekkingsgraad (per ultimo 2012) ruim 3 procentpunt.

2. Adempauze 2013. Fondsen, die nog niet eerder gebruik hadden gemaakt van de adempauze 2011 of 2012, hoefden in 2013 eenmalig niet te voldoen aan de «bijdrage aan hersteleis» voor de premie. Hiervan heeft één fonds gebruik gemaakt.

3. Spreiding korting. 7 fondsen hebben voldaan aan de voorwaarden om de korting te mogen spreiden. Hiervan heeft één fonds daadwerkelijk gebruik gemaakt.

De leden van de fractie van de VVD vragen wat de bevindingen zijn met de driemaandsmiddeling van de rente en met de UFR die sinds september 2012 wordt toegepast.

De driemaandsrentemiddeling, in combinatie met de invoering van de UFR, is bedoeld om de impact van dagkoersen op beleidsbeslissingen van pensioenfondsen te verminderen. In het nieuwe FTK zal de driemaandsrentemiddeling worden vervangen door 12 maandsdekkingsgraadmiddeling in combinatie met de nieuwe UFR. Hiermee wordt de volatiliteit in dekkingsgraden verminderd.

Bij driemaandsrentemiddeling worden activa (de bezittingen) en de passiva (de pensioenverplichtingen) verschillend behandeld, omdat voor de activa geen middeling wordt toegepast. Door over te stappen op 12 maands dekkingsgraadmiddeling wordt dit verschil opgeheven, en is sprake van een consistente behandeling van beide zijden van de balans.

De leden van de fractie van de PvdA vragen wat eind 2011 het effect van de driemaandsmiddeling was, alsmede in de jaren 2012 en 2013.

De rentemiddeling zorgde er ultimo 2011 dat de gemiddelde dekkingsgraad van de gehele pensioensector ongeveer 3,3% hoger ligt dan dat dit zonder middeling het geval zou zijn geweest.

Ultimo 2012 leidde de rentemiddeling tot een 1,8% hogere gemiddelde dekkingsgraad.

Ultimo 2013 kwam de gemiddelde dekkingsgraad als gevolg van de rentemiddeling ongeveer 1,0% lager uit.

De leden van de fractie van de VVD vragen welk effect het toepassen van de UFR-methodiek heeft op de gemiddelde dekkingsgraad. Voorts vragen zij of de regering het misverstand uit de wereld kan helpen dat er nu gerekend wordt met een 4,2% rente. Is het toegestaan dat een fonds zijn beleidskader baseert op marktrente, zonder rekening te houden met UFR, vragen deze leden.

Het effect van de Ultimate Forward Rente (UFR) is afhankelijk van het niveau van de rente. Hierbij geldt, hoe lager de rente, hoe groter het effect van het toepassen van de UFR. Bij invoering van de UFR in september 2012 was het verhogende effect van de UFR circa 3% op de dekkingsgraad en in juli 2014 was dit effect circa 5%. Beide getallen zijn de effecten op basis van de oude UFR methodiek.

Het zou inderdaad een misverstand zijn te denken dat bij het berekenen van de verplichtingen wordt uitgegaan van een vaste rekenrente van 4,2%. De UFR zorgt ervoor dat de rentecurve voor looptijden langer dan 20 jaar, hoger ligt dan wanneer de curve volledig zou zijn gebaseerd op marktinformatie. Alleen voor de pensioenverplichtingen die over meer dan 20 jaar moeten worden uitgekeerd, wordt een hogere rekenrente toegepast dan de geobserveerde marktrentes. Er is vanaf looptijden van 20 jaar sprake van een geleidelijke toegroei naar 4,2% voor hele lange looptijden. Dit heeft een opwaarts effect op de dekkingsgraden van pensioenfondsen.

De wet schrijft voor dat de door DNB gepubliceerde rentetermijnstructuur moet worden gebruikt. Het is niet toegestaan hiervan af te wijken. Zo moeten bijvoorbeeld beleidsdekkingsgraden te allen tijde gebaseerd zijn op de wettelijk voorgeschreven rentecurve.

De leden van de fractie van de VVD vragen hoe de regering het wetsvoorstel ziet in relatie tot de nationale pensioendialoog.

Onderhavig wetsvoorstel zorgt voor noodzakelijk onderhoud aan de spelregels voor de uitvoering van de huidige pensioencontracten door pensioenfondsen. De verbeterde spelregels bevorderen de stabiliteit van de pensioenen en zorgen voor een eerlijker en evenwichtiger verdeling van lusten en de lasten over verschillende groepen deelnemers.

Bij de nationale pensioendialoog spelen meer fundamentele vragen, die voorvloeien uit demografische, economische, arbeidsmarktgerelateerde en sociaal-culturele ontwikkelingen.

De leden van de fractie van de SP vragen waaruit blijkt dat het wetsvoorstel tegemoet komt aan het belang dat het stelsel blijft aansluiten op omstandigheden en opvattingen van deelnemers.

De aansluiting van het pensioenstelsel op omstandigheden en preferenties van deelnemers is een belangrijk aandachtspunt in het kader van de dialoog over de toekomst van het pensioenstelsel. Onderhavig wetsvoorstel staat hier los van.

Het lid van de fractie van 50PLUS/Baay-Timmerman verzoekt de regering te onderschrijven dat bij de aanpassing van het financieel toetsingskader geen onomkeerbare stappen worden gezet ten aanzien van de dialoog over de toekomst van het pensioenstelsel.

De regering is het hiermee eens. Onderhavig wetsvoorstel bevat op dit punt geen onomkeerbare stappen.

De leden van de fractie van D66 vragen naar de stand van zaken rond de verkenning naar beschikbare premieregelingen met collectieve elementen.

In de brief aan de Tweede Kamer van 4 april jl. is aangegeven dat het kabinet in overleg zal treden met de pensioensector over de vraag hoe tegemoet kan worden gekomen aan de wens om binnen het wettelijke kader voor beschikbare premieregelingen het collectief delen van risico’s mogelijk te maken, voor zover die regelingen passen binnen de door de regering geformuleerde randvoorwaarden. Dit vanwege de maatschappelijke behoefte om binnen premieovereenkomsten een hogere pensioenuitkomst voor de deelnemers te kunnen genereren.

Het bovengenoemde overleg, waaraan naast de pensioensector ook De Nederlandsche Bank en de Autoriteit Financiële Markten deelnemen, is momenteel volop gaande. Daarnaast is een werkgroep ingesteld voor het maken van een kwantitatieve analyse, zodat de verschillende opties voor verbeterde beschikbare premieregelingen zo objectief mogelijk kunnen worden beoordeeld. De berekeningen die in dit kader worden gemaakt, bevinden zich momenteel in een afrondende fase.

De regering zal binnenkort een voortgangsbrief aan uw Kamer doen toekomen, waarin nader wordt ingegaan op de voor- en nadelen van mogelijke oplossingsrichtingen. De uitkomsten van bovengenoemde kwantitatieve analyse worden in een later stadium gepresenteerd.

De leden van de fractie van het CDA vragen wat er met het totale vermogen van de pensioenfondsen gebeurt als de rentecurve 3%-punten hoger komt te liggen.

De gewogen gemiddelde dekkingsgraad van de pensioensector zou in dat geval stijgen van circa 110% naar 136%. Bij deze berekening is uitgegaan van de UFR methode zoals deze nu door DNB wordt toegepast.

De leden van de fractie van de SP vragen welke maatregelen de regering gaat nemen om ervoor te zorgen dat ook de 9% van de werknemers, die nu geen pensioen opbouwt, gaat deelnemen aan een pensioenregeling.

De bestrijding van de «witte vlek» is geen doelstelling van dit wetsvoorstel. Binnen het bestaande pensioenstelsel zijn werkgevers en werknemers(organisaties) primair verantwoordelijk voor het tot stand komen van arbeidsvoorwaardelijke pensioenregelingen. De wetgever bevordert dit door middel van fiscale maatregelen en door bedrijfstakregelingen – op verzoek van de sociale partners in de bedrijfstak – verplicht te stellen.

De leden van de fractie van D66 merken op dat de mogelijkheid voor individuele deelnemers om bezwaar te maken tegen een collectieve en actuarieel neutrale omzetting van hun pensioenaanspraken naar een hogere pensioenleeftijd, aanzienlijke uitvoeringsconsequenties kan hebben voor pensioenfondsen. Deze leden vragen of de regering een wijziging van de betreffende wettelijke bepaling, artikel 83, tweede lid, Pensioenwet, overweegt.

Een wijziging van deze bepaling is eerder overwogen in het kader van de consultatieversie van dit wetsvoorstel, met het oog op het invaren van bestaande aanspraken in een zogenoemd reëel pensioencontract. De individuele bezwaarmogelijkheid levert in het bijzonder problemen op bij een collectieve wijziging van de pensioenovereenkomst. In het kader van de herziening van de wettelijke regeling voor waardeoverdracht wordt genoemde bepaling opnieuw tegen het licht gehouden.

De leden van de fractie van D66 vragen nader in te gaan op de vraag voor welke besluiten sociale partners verantwoordelijk zijn en hoe zich dit verhoudt tot de verantwoordelijkheid van pensioenfondsbesturen.

De financiële «spelregels» voor pensioenuitvoering, die met dit wetsvoorstel worden gewijzigd, hebben primair betrekking op pensioenfondsen. Dat is overigens nu niet anders. Het is de taak van pensioenfondsen om bij die uitvoering de belangen van alle belanghebbenden evenwichtig af te wegen en om vooraf duidelijk te maken hoe financiële mee- en tegenvallers doorwerken in het pensioen. Sociale partners zijn – net als nu – verantwoordelijk voor de vormgeving en maatvoering van pensioenregelingen, inclusief de indexatieambitie. Via de haalbaarheidstoets dient het pensioenfonds de financiële opzet te toetsen. Het fonds beoordeelt of de pensioenregeling die sociale partners wensen, inclusief die indexatieambitie, naar verwachting kan worden bekostigd uit de premie en de beleggingsrendementen. Pensioenfondsen en sociale partners bepalen in overleg, aan de hand van de haalbaarheidstoets, welke beleggingsrisico’s zij aanvaardbaar achten (de risicohouding). Ook de prudent person regel dient daarbij in acht te worden genomen. De uitkomsten hiervan bepalen mede het strategisch beleggingsbeleid van het pensioenfonds.

De leden van de fractie van de SP vragen wat de relatieve bijdrage van de stijgende levensverwachting, de vergrijzing van het deelnemersbestand en de lage rente is aan de huidige problematiek.

De directe aanleiding voor de problemen bij pensioenfondsen gedurende de crisis waren de negatieve ontwikkelingen op de financiële markten. Vanwege de lage rente is de waarde van de pensioentoezeggingen sterk gestegen. Daarbij waren aandelenkoersen ingezakt, wat slecht is voor de vermogenspositie. Daarnaast speelt nog een andere factor een belangrijke rol, namelijk hogere kosten vanwege de gestegen levensverwachting. Bij een vaste pensioenleeftijd leidt een hogere levensverwachting tot een langer durend pensioen. Een langer pensioen is uiteraard duurder. Sinds de jaren zestig is de resterende levensverwachting op 65 jarige leeftijd voor mannen en vrouwen sterk toegenomen (zie ook antwoord VVD3). Een groot deel van deze toename was onverwacht, waardoor er in het verleden te weinig premie is betaald.

De onverwachte stijging van de levensverwachting heeft de gemiddelde dekkingsgraad van pensioenfondsen in de periode 2009 tot en met 2013 met ongeveer 7,5 procentpunten verlaagd. Het effect van de lage rente in deze periode was een daling van 6,6 procentpunt.

Overigens is in die periode de gemiddelde dekkingsgraad van alle pensioenfondsen met ongeveer 15 procentpunten toegenomen, wat grotendeels te danken is aan het herstel van de zakelijke waarden (aandelen). Daarbij moet wel worden opgemerkt dat er grote verschillen zijn tussen de cijfers van pensioenfondsen onderling.

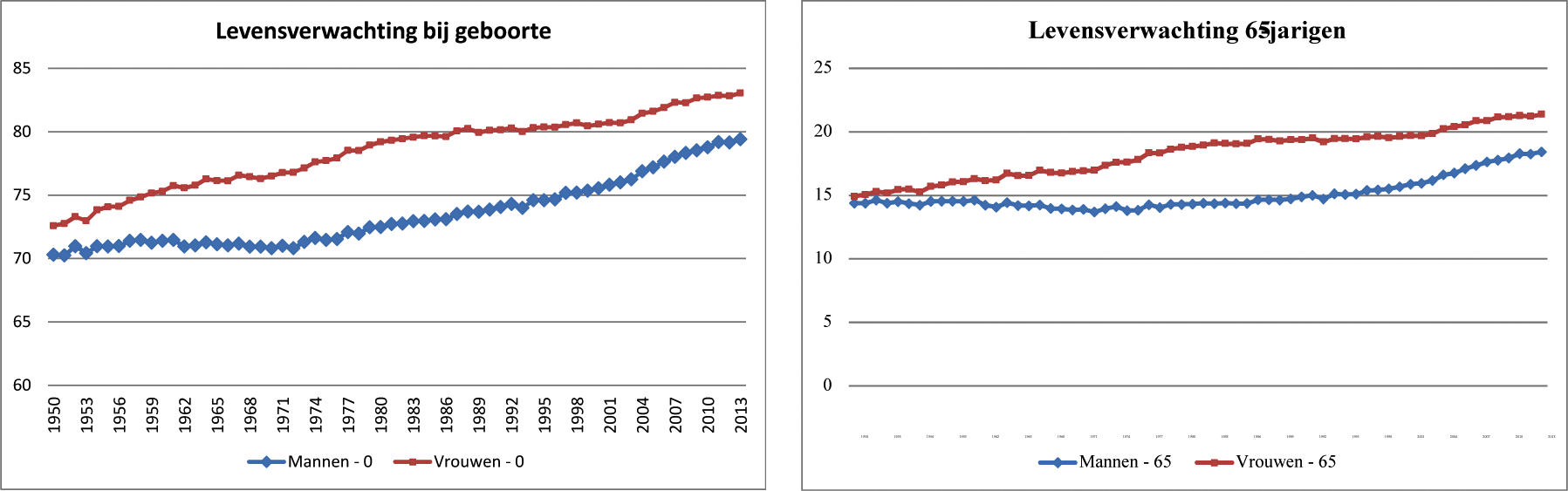

De leden van de fractie van de VVD verzoeken een overzicht te geven van de gemiddelde levensverwachting bij geboorte en op 65-jarige leeftijd.

Gegevens over de (historische) levensverwachting zijn beschikbaar via het CBS. Het betreft hier de zogenaamde periodelevensverwachting. De periodelevensverwachting is gebaseerd op sterftekansen in een periode van één kalenderjaar. Zoals blijkt uit onderstaande grafiek «Levensverwachting bij geboorte» is de periodelevensverwachting sinds 1950 gestegen.

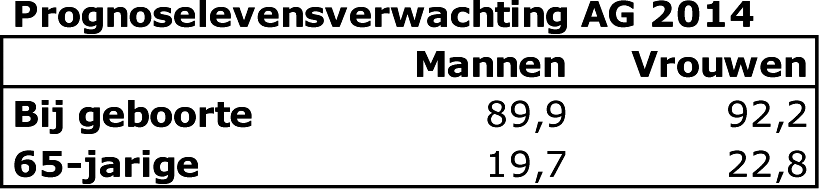

Het is aannemelijk dat deze stijging zich in de toekomst voortzet. Indien rekening gehouden wordt met deze toekomstige stijging van de levensverwachting dan is sprake van een prognoselevensverwachting. Sterftekansen worden in dat geval niet alleen bepaald door het geslacht en leeftijd van een persoon, maar ook door het kalenderjaar waarin hij/zij deze leeftijd bereikt. De methodiek van de prognoselevensverwachting is van belang voor pensioenfondsen en verzekeraars, omdat zij in hun voorzieningen en premiestelling rekening moeten houden met de voorzienbare trend in overlevingskansen. Prognoses van toekomstige overlevingskansen worden in Nederland opgesteld door het CBS en het Actuarieel Genootschap (AG).

Recente schattingen van prognoselevensverwachtingen door het AG liggen voor pasgeborenen aanzienlijk hoger dan bovenstaande historische waarnemingen. Voor 65-jarigen is deze toename kleiner omdat zij minder kunnen profiteren van toekomstige – voor de levensverwachting gunstige – ontwikkelingen dan pasgeborenen.

De leden van de fractie van de SP vragen welke gevolgen een hogere levensverwachting heeft op de waarde van pensioenaanspraken.

Bij uitkeringsovereenkomsten leidt een toename in levensverwachting ertoe dat de reeds opgebouwde pensioenaanspraken duurder worden; de pensioenuitvoerder heeft immers een groter kapitaal nodig om de toegezegde uitkering ook gedurende die extra jaren te betalen. In die zin neemt dus de waarde van de reeds opgebouwde pensioenaanspraken toe als gevolg van een toename van de levensverwachting.

Met betrekking tot pensioenaanspraken die nog opgebouwd moeten worden, kunnen contractspartijen afspreken dat de pensioeningangsdatum naar achteren schuift. Het kostenverhogende effect van de toename van de levensverwachting wordt hiermee tegengegaan.

Voor reeds opgebouwde pensioenaanspraken geldt dat een eventuele verschuiving van de pensioeningangsdatum actuarieel neutraal gebeurt, en dus geen effect heeft op de waarde van de pensioenaanspraak.

De leden van de fractie van de VVD verzoeken een overzicht te verstrekken van de inkomende premies, de ontwikkeling van het totale pensioenvermogen en de uitgaven van pensioenfondsen over de afgelopen vijf jaar. Deze leden verzoeken ook om een overzicht van de pensioenpremies over de laatste 10 jaar, als percentage van de loonsom.

Balanstotaal, premies, totale lasten en uitkeringen in de afgelopen 5 jaren

Bron: Jaarstaten pensioenfondsen in e-Line 2009 t/m 2013

Bron: DNB enquête premie en indexatie onder 25 grote pensioenfondsen

De leden van de VVD fractie constateren dat de regering aangeeft dat in de situatie dat een pensioenfonds niet voldoet aan het minimaal vereist eigen vermogen, premiedemping niet mogelijk is dan wel beperkt zou moeten worden. Dit leidt in economische moeilijke tijden tot een ongewenste stijging van de premie. Vraag is vervolgens of dit een breder probleem is.

De leden van de VVD-fractie doelen op de beleidsregel die De Nederlandsche Bank onder het huidige ftk toepast en die vereist dat de premie in een situatie van dekkingstekort van een fonds moet bijdragen aan herstel van de dekkingsgraad. In de memorie van toelichting bij het voorliggende wetsvoorstel is in een aantal passages aangegeven dat deze eis onder het nieuwe ftk zal komen te vervallen. De mogelijkheid om de premies te stabiliseren voorkomt schadelijke effecten op de economie door procyclische premieverhogingen in slechte tijden. Onder het nieuwe ftk zal De Nederlandsche Bank de beleidsregel niet langer toepassen.

Over het algemeen zullen economisch slechte tijden gepaard gaan met lage rentestanden. Ook premies die ten behoeven van een uitkeringsovereenkomst worden betaald, zelfs als die worden gedempt met verwacht rendement, zijn daar niet geheel ongevoelig voor. Om premies volledig ongevoelig te maken voor rentestanden is een ander pensioencontract nodig, zoals tijdens de hoorzitting van de vaste Kamercommissie SZW op 3 september jl. ook door een aantal pensioendeskundigen werd opgemerkt. Dit onderwerp speelt zowel een rol in de verkenning naar beschikbare premieregelingen met elementen van collectieve risicodeling als in de brede discussie over de toekomst van het pensioenstelsel.

De leden van de fractie van de PvdA vragen welk deel van de premiestijging van 5% is toe te schrijven aan het nieuwe ftk en welk deel aan de nieuwe parameters ftk.

De aanpassing van het ftk heeft volgens berekeningen van het CPB een beperkt opwaarts effect op de pensioenpremies. De premiestijging als gevolg van de wijzigingen in het ftk is volgens het CPB circa 5 procent. Dit effect is geïsoleerd van de verwachte premiedaling als gevolg van de versobering van het Witteveenkader met 16%. Per saldo bedraagt de premiedaling volgens het CPB dus 11%. In de praktijk verwacht het CPB dat het effect van de nieuwe parameters op de premie – alleen relevant voor fondsen die de premie dempen met verwacht rendement – beperkt zal zijn.

De leden van de fractie van de SP vragen waarom een verhoging van de premies ongewenst en onrealistisch is.

De regering wijst in dat verband op het pensioenakkoord dat op 4 juni 2010 in de Stichting van de Arbeid is bereikt. Sociale partners gaven destijds zelf aan premiestabilisatie voor de aanvullende pensioenen wenselijk te vinden. In die zin is een stijging niet realistisch; de werkgevers-en werknemersorganisaties die gezamenlijk verantwoordelijk zijn voor de totstandkoming van de arbeidsvoorwaarden willen een dergelijke stijging niet. Een absolute bovengrens voor de premie is niet te geven, maar de regering acht een stijging van de pensioenpremies om macro-economische redenen niet wenselijk. Een dergelijke stijging heeft een opwaarts effect op de loonkosten, hetgeen nadelig is voor werkgelegenheid. Hoge pensioenpremies hebben bovendien een negatief effect op de koopkracht.

De leden van de fractie van de PVV vragen hoe zeker de raming van het CPB is dat de pensioenpremies, als gevolg van de versobering van het Witteveenkader, in combinatie met de invoering van de nieuwe parameters en dit wetsvoorstel, met 11% zullen dalen. Wat is hierin de rol van sociale partners, vragen deze leden. Ook het lid van de fractie van 50PLUS/Baay-Timmerman vraagt hoe hard de verwachte premiedaling is.

Een raming is per definitie niet zeker, maar het CPB heeft in zijn raming alle ontwikkelingen en factoren meegenomen, waaronder de rol van sociale partners. Aangenomen is dat sociale partners een derde van de financiële ruimte die vrijvalt door versobering van de opbouwpercentages, zullen aanwenden voor een verbetering van andere aspecten van de pensioenregeling.

Uit een onderzoek van DNB bij 25 grote pensioenfondsen bleek dat de pensioenpremies van 2013 op 2014 met ruim 8% (1,6%-punt) zijn gedaald. De aanpassingen van de pensioenregelingen in verband met Witteveen 2015, leiden naar verwachting tot een verdere daling van de premies.

Overigens worden pensioenpremies niet alleen beïnvloed door wetgeving of wijziging van pensioenovereenkomsten, maar ook door ontwikkelingen op de financiële markten.

De leden van de VVD-fractie vragen hoe de opmerking in de memorie van toelichting, dat het wetsvoorstel per saldo voor alle generaties evenwichtig uitpakt, zich verhoudt tot de figuur op bladzijde 29 en tot de figuren van de CPB-analyse.

De regering is van mening dat er sprake is van een evenwichtig wetsvoorstel. De figuur met generatie-effecten in het wetsvoorstel is onderdeel van de CPB-notitie «Generatie- en premie-effecten aanpassing FTK» van 20 juni 2014. Het betreft de blauwe lijn in het linkerpaneel van Figuur 4.2 in de CPB-notitie die betrekking heeft op een gemiddeld pensioenfonds met een dekkingsgraad van 110% dat de premie bepaalt op basis van premiedemping met verwacht rendement. Het CPB kwalificeert de generatie-effecten als «gering» in haar notitie (pagina 5, een-na-laatste alinea).

De leden van de fracties van D66, CU en 50PLUS/Baay-Timmerman vragen wat de generatie-effecten zijn voor individuele fondsen. Tevens wordt gevraagd of de regering inzichtelijk kan maken of het wetsvoorstel ook voor een jong en een oud fonds tot aanvaardbare generatie-effecten zal leiden.

De generatie-effecten van het CPB in de notitie van 20 juni 2014 hebben uitsluitend betrekking op een gemiddeld, representatief fonds. Elk pensioenfondsbestuur ervoor zal moeten zorgen dat de contractinvulling waarvoor op fondsniveau wordt gekozen ook op fondsniveau evenwichtig uitpakken voor de diverse belanghebbenden. Naar aanleiding van de vraag van diverse fracties of het wetsvoorstel ook voor een groen of grijs fonds evenwicht uitpakt, heeft de regering het Centraal Planbureau (CPB) verzocht de generatie-effecten van het wetsvoorstel door te rekenen voor een pensioenfonds met een «oud» en een «jong» deelnemersbestand. De uitkomsten daarvan worden getoond in de onderstaande figuur. De figuur illustreert dat het beeld in een groen en grijs fonds vergelijkbaar is met de situatie in een gemiddeld fonds.

(Bron: CPB)

De leden van de PVV-fractie zijn van mening dat het nieuwe toetsingskader slecht uitpakt voor alle generaties, zowel jong als oud. Tevens vragen zij wat de belanghebbenden hiermee opschieten.

Het ftk is van invloed op de verdeling van de financiële middelen van een fonds over de verschillende generaties. Bij een verdelingsvraagstuk is het niet mogelijk dat alle belanghebbenden verliezen. De voorgestelde indexatieregel beperkt de mogelijkheden om meevallers snel uit te keren beperken, maar daar staat tegenover dat ook de gevolgen van tegenvallers over een langere periode worden gespreid door de aangepaste herstelplansystematiek. Dat laatste is in het voordeel van oudere generaties, terwijl het eerste is in het voordeel is van jongere generaties. Het CPB, dat de generatie-effecten van het wetsvoorstel over een lange termijn heeft doorgerekend, concludeert dat deze beperkt zijn. Met betrekking tot de tweede vraag is de regering van mening dat de verbeterde spreiding van schokken in het wetsvoorstel voor alle belanghebbenden aantrekkelijk is, omdat het leidt tot stabielere pensioenuitkomsten.

De leden van de PVV-fractie vragen waarom er is gekozen voor verslechtering van de positie van ouderen geboren rond 1950–1965 en refereren daarbij naar de generatiecijfers van het CPB die zijn opgenomen in de memorie van toelichting.

De CPB-notitie laat zien dat de generatie-effecten gering zijn en in de berekeningen slechts beperkt afwijken van 0%. In de figuur die is opgenomen in de memorie van toelichting is er een beperkt voordeel te zien voor generaties geboren voor 1957 en generaties geboren na 1995 terwijl er een beperkt nadeel is voor de tussenliggende generaties. Het CPB kwalificeert de effecten als «gering».

De leden van de PvdA-fractie vragen bij wie (fondsbestuur of bij de sociale partners) primair de verantwoordelijkheid ligt voor het bewaken van een evenwichtige verdeling over de generaties. Tevens vragen zij welke bevoegdheden de toezichthouder heeft bij de generatieverdeling. Daarnaast vragen zij hoe de generatie-effecten van de voorgestelde wijzigingen zich verhouden ten opzichte van het huidige stelsel. Ook vragen zij of fondsen in het nieuwe FTK de sturing zodanig mogen inrichten dat nieuwe toetreders niets merken van schokken uit het verleden (gesloten systeem). Tot slot vragen de leden hoe de generatie-effecten uitpakken op fondsniveau, en in hoeverre wordt rekening gehouden met fondsspecifieke kenmerken.

De pensioenfondsen dragen primair de verantwoordelijkheid voor een evenwichtige belangenafweging. Hierbij geldt wel dat zij opereren op basis van de contractafspraken die zijn gemaakt door de sociale partners. Indien het fondsbestuur van mening is dat het niet in staat is om een evenwichtige uitvoering te geven aan de contractafspraken van sociale partners dan dient een fondsbestuur de opdracht terug te leggen bij de sociale partners. Een pensioenfondsbestuur moet kunnen aantonen dat met de gemaakte keuzes de diverse belangen op evenwichtige wijze zijn behartigd. Aan de hand van dit artikel heeft de toezichthouder de bevoegdheid om te toetsen op evenwichtigheid. Bij de berekening van generatie-effecten hanteert het CPB de aanpak dat de voorgestelde wijzigingen in het wetsvoorstel worden afgezet ten opzichte van het huidige stelsel. Het CPB constateert dat de generatie-effecten van het wetsvoorstel voor een gemiddeld fonds gering zijn, zodat de verdeling van lusten en lasten over generaties in het wetsvoorstel vergelijkbaar is met de bestaande situatie. Naar aanleiding van de vraag of fondsen in het nieuwe FTK de sturing zodanig mogen inrichten dat nieuwe toetreders niets merken van schokken uit het verleden (gesloten systeem) merkt de regering op dat er geen wettelijke bepaling in de huidige of nieuwe wet is die dit verbiedt. Wel dient te worden bedacht er wettelijke restricties bestaan die verhinderen dat premiepercentages, opbouwpercentages en toeslagverlening wordt gedifferentieerd tussen (generaties van) actieve deelnemers of tussen (generaties van) pensioengerechtigden.

De leden van de fractie van de PVV merken op dat het mandaat van DNB met het wetsvoorstel wordt uitgebreid. Zij vragen welke rol voor pensioenfondsen resteert bij de evenwichtige verdeling over de generaties. Ook de fracties van D66, de ChristenUnie en 50PLUS/Baay-Timmerman vragen welke gevolgen het wetsvoorstel heeft voor de eigen verantwoordelijkheid van de pensioenfondsen.

De pensioenfondsen zijn en blijven volledig verantwoordelijk voor de uitvoering van pensioenregelingen binnen het wettelijk kader, en daarmee ook voor een evenwichtige afweging van de belangen van alle belanghebbenden. De rol van DNB wordt door het wetsvoorstel niet gewijzigd. Net als nu zal DNB onder het aangepaste toetsingskader prudentieel toezicht houden op de uitvoering van pensioenregelingen. Voorts ziet DNB, en voor de communicatie- en gedragsaspecten de Autoriteit Financiële Markten, toe op de naleving van de wet- en regelgeving door pensioenuitvoerders.

Het lid van de fractie van 50PLUS/Baay-Timmerman vraagt of pensioenfondsen voldoende sturingsmiddelen hebben om de belangen binnen het fonds evenwichtig af te wegen.

Pensioenfondsen hebben meer instrumenten voor een evenwichtige belangenafweging dan de spreidingsperiode voor het herstelplan. Ook het premiebeleid, het indexatiebeleid en het beleggingsbeleid beïnvloeden de belangen van alle belanghebbenden.

De leden van de fractie van de PVV vragen welk normenkader DNB hanteert voor de evenwichtige generatieverdeling. Ook de leden van de fracties van D66 en de ChristenUnie stellen vragen over de uitwerking van de generatie-evenwicht-toets door DNB.

DNB baseert het normenkader bij de toets of sprake is van een premie die evenwichtig is voor generaties, op het wettelijke voorschrift over evenwichtige belangenafweging (artikel 105, tweede lid, Pensioenwet). Dat voorschrift is van toepassing op alle besluiten die een fonds neemt, dus ook op premiebesluiten. DNB heeft alle pensioenfondsen op 26 augustus jl. aangeschreven over het onderzoek naar de vaststelling van de premie 2015. Ten behoeve van het onderzoek heeft DNB de pensioenfondsen een kwantitatieve en een kwalitatieve vragenlijst voorgelegd. Hierbij is een nadere uitwerking van het normenkader bijgevoegd. DNB zal de uitkomsten van het sectorbrede onderzoek in januari 2015 bekend maken.

De leden van de VVD constateren dat het wetsvoorstel «EU»-proof is, maar stellen de vraag aan de regering wat er gebeurt als het pensioenfonds onevenwichtige maatregelen neemt.

Een pensioenfondsbestuur zorgt ervoor dat de belangen van de verschillende stakeholders op evenwichtige wijze worden behartigd. De toezichthouder ziet toe op evenwichtige belangenbehartiging en heeft de mogelijkheid om in te grijpen indien geen sprake is van evenwichtige belangenbehartiging

De leden van de fractie van de PvdA vragen de regering om te bevestigen dat het beleggingsbeleid te allen tijde gericht kan zijn en blijven op het waarmaken van de indexatieambitie en op welke manier dit is geregeld. De leden van de fractie van de ChristenUnie vragen of het spanningsveld tussen het beschermen van nominale aanspraken en het waarmaken van de indexatieambitie met dit wetsvoorstel wordt weggenomen.

In het huidige ftk gelden vaste hersteltermijnen, waardoor de herstelperiode bij nieuwe financiële schokken steeds korter wordt. Op een gegeven moment is het vereist eigen vermogen dan alleen nog tijdig haalbaar door beleggingsrisico terug te nemen en daarmee het vereist eigen vermogen te verlagen. Dat probleem wordt met dit wetsvoorstel weggenomen door fondsen ieder jaar opnieuw een hersteltermijn van tien jaar te geven om hun dekkingsgraad naar het vereist eigen vermogen te laten groeien. Hierdoor kan het strategische beleggingsbeleid gericht blijven worden op de realisatie van de indexatieambitie op de lange termijn. Het is echter niet wenselijk dat fondsen alleen naar de potentiële opbrengsten van hun beleggingsbeleid kijken en de ogen sluiten voor de risico’s die tevens met een dergelijke beleid gepaard gaan. Om die reden bevat dit wetsvoorstel ook instrumenten om fondsen bewuster te maken van die risico’s.

Pensioenfondsen die in een reserve- of dekkingstekort verkeren, mogen hun strategische beleggingsbeleid niet risicovoller maken. Dat wil echter niet zeggen dat er in die situatie geen ruimte is om het beleggingsbeleid aan te passen. Pensioenfondsen kunnen ten aanzien van het beleggingsbeleid altijd terug keren naar hun strategische asset allocatie, bijvoorbeeld als aandelenkoersen zijn gedaald. Dit geldt ook in een tekortsituatie. Vergroting van het risico binnen de strategische beleggingsmix is in die omstandigheden echter niet wenselijk. Voorkomen moet worden dat fondsen het herstel proberen te versnellen door te kiezen voor een beleggingsportefeuille met een hoger verwacht rendement («gambling for resurrection»), omdat dit onvermijdelijk ook het risico op grotere tegenvallers met zich meebrengt.

Dit wetsvoorstel leidt ertoe dat er een betere balans tussen het verkrijgen van zekerheid en het realiseren van toeslagverlening wordt bereikt. Enerzijds worden buffers, die noodzakelijk zijn voor de beoogde zekerheid, gespreid in de tijd hersteld. Anderzijds is er ruimte om al tijdens dat herstel over te gaan op gedeeltelijke indexatie. Dat neemt niet weg dat er enig spanningsveld tussen het beschermen van nominale aanspraken en het nakomen van de indexatieambitie bestaat zolang fondsen een te lage dekkingsgraad hebben om beide doelen tegelijkertijd volledig na te kunnen komen. Dat is echter geen gevolg van de wettelijke regels over de verdeling van het beschikbare fondsvermogen, zoals deze met dit wetsvoorstel ftk worden verbeterd, maar van het feit dat veel fondsen momenteel over te weinig vermogen beschikken om beide doelen volledig te kunnen te realiseren. Die financiële werkelijkheid kan helaas niet met wettelijke regels worden veranderd.

De leden van de fractie van de VVD vragen wat er in de wet en de lagere regelgeving komt te staan over de wijze waarop fondsbesturen vooraf bekend moeten maken hoe zij omgaan met financiële schokken en wat er hierover in (CAO-)afspraken dient te staan. Verder vragen de leden van de fractie van de VVD wat er ten aanzien van het financieel crisisplan in lagere regelgeving wordt uitgewerkt.

In het wetsvoorstel worden voorstellen gedaan om het contract completer te maken. Essentieel is dat pensioenfondsen zowel het beleid ten aanzien van de indexatie als een financieel crisisplan vooraf moeten vastleggen. Zo wordt explicieter gemaakt hoe door pensioenfondsen wordt omgegaan met financiële schokken, zowel in positieve als in negatieve zin. Verder wordt in het wetsvoorstel aangegeven dat pensioenfondsen in de actuariële en bedrijfstechnische nota moeten opnemen onder welke omstandigheden – en uiteraard binnen de daarvoor geldende wettelijke regels – zij overgaan tot premiekorting. Met deze maatregelen wordt het geheel aan verdeelregels en daarmee het contract verder gecompleteerd. Gecombineerd met de reeds bestaande eisen om het premiebeleid en het beleggingsbeleid te beschrijven, wordt het bestuur zo gedwongen om vooraf na te denken over de invloed van financiële schokken op de pensioenregeling én hoe daarmee om te gaan. Ook de haalbaarheidstoets draagt daar overigens aan bij.

In lagere regelgeving wordt nader invulling gegeven aan het financieel crisisplan en aan de indexatieregel. Ten aanzien van het financieel crisisplan wordt geregeld dat het fonds een indicatie moet geven van de financiële effecten die met de inzet van de maatregelen in het financieel crisisplan gepaard gaan. Daarnaast wordt van fondsen gevraagd aan te geven onder welke beleidsdekkingsgraad het fonds naar verwachting tot kortingen zal moeten overgegaan, teneinde binnen de gestelde termijn van het herstelplan weer over het vereist eigen vermogen te beschikken. Ten aanzien van de indexatieregel worden in de lagere regelgeving rekenregels neergelegd voor de toekenning van voorwaardelijke indexatie.

De leden van de fractie van de VVD vragen hoe vaak DNB sinds 2012 een financieel toetsingsplan heeft opgevraagd en wat daarin na inwerkingtreding van deze wet concreet moet worden opgenomen.

De verplichting om een financieel crisisplan op te stellen, berust momenteel op een beleidsregel van DNB. Op grond van die beleidsregel moeten pensioenfondsen – als onderdeel van de actuariële en bedrijfstechnische nota (ABTN) – een financieel crisisplan opstellen. De ABTN wordt aan DNB toegezonden. Op basis hiervan beschikt DNB dus over een financieel crisisplan van alle fondsen.

De leden van de fractie van de VVD vragen in hoeverre een pensioenfonds in staat is om vooraf maatregelen te omschrijven die op de korte termijn kunnen worden ingezet los van het herstelplan. Waarom wordt het financieel crisisplan wettelijk verankerd?

Het doel van een financieel crisisplan, waarover alle pensioenfondsen sinds 1 mei 2012 moeten beschikken, is tweeledig. Ten eerste moet het bestuur goed voorbereid zijn op een financiële crisissituatie. Ten tweede moet het vooraf voor deelnemers duidelijk zijn hoe met hun pensioen wordt omgegaan in tijden van crisis. Het financieel crisisplan zal in ieder geval een beschrijving van maatregelen moeten bevatten die een bestuur van een pensioenfonds op korte termijn effectief kan inzetten indien de dekkingsgraad zich bevindt op – of zeer snel beweegt richting – kritische waarden. Eveneens zal het bestuur in het financieel crisisplan aandacht moeten besteden aan de situatie dat het fonds onverhoopt en ondanks eerdere maatregelen, vijf opeenvolgende jaren niet beschikt over het minimaal vereist eigen vermogen. Duidelijk moet zijn welke maatregelen het bestuur in die situatie verwacht te zullen nemen om het minimaal vereist eigen vermogen alsnog te kunnen herstellen. Door een dergelijk plan gereed te hebben liggen, is een bestuur dus beter voorbereid op een crisissituatie. Het financieel crisisplan is vooral een bewustwordingsinstrument. Fondsbesturen moeten zich vooraf bewust zijn van de maatregelen die zij in moeilijke omstandigheden kunnen en willen inzetten en hoe zij hierover met hun deelnemers gaan communiceren.

Vooraf moet zijn nagedacht over bijvoorbeeld de beschikbaarheid van maatregelen, het inzetten van maatregelen, het realiteitsgehalte van maatregelen en de effectiviteit ervan. Het feit dat reeds een herstelplan loopt, wil niet zeggen dat fondsen niet meer over deze aspecten moeten nadenken. Omstandigheden kunnen immers nog aanzienlijk moeilijker worden. Juist de afgelopen jaren is het belang van financiële crisisbeheersing een belangrijk onderwerp gebleken, niet alleen bij commerciële financiële instellingen, maar ook bij pensioenfondsen. Dat is dan ook de reden om het financieel crisisplan voor pensioenfondsen nu wettelijk te verankeren.

De leden van de fractie van de VVD vragen of een fonds nog enige vrijheid in het beleggingsbeleid heeft na vijf jaren van onderdekking. Daarnaast vragen zij wie in die omstandigheden het financieel crisisplan beoordeelt en hoe dit plan zich verhoudt tot een herstelplan.

Een pensioenfonds dat in onderdekking verkeert, mag volgens het wetsvoorstel het risicoprofiel niet vergroten. Dat wil echter niet zeggen dat er geen enkele ruimte meer is om het beleggingsbeleid aan te passen. Pensioenfondsen kunnen ten aanzien van het beleggingsbeleid altijd terugkeren naar hun strategische beleggingsmix. Dit geldt ook in een tekortsituatie.

De beoordeling van het financieel crisisplan onder het voorliggende wetsvoorstel blijft aan DNB. Indien sprake is van een situatie waarin een fonds feitelijk in onderdekking verkeert, is het herstelplan bepalend voor de herstelmaatregelen die het fonds reeds heeft genomen of nog gaat nemen. Zoals hierboven reeds aangegeven heeft het financieel crisisplan vooral als functie om fondsbesturen vooraf te laten nadenken over de inzet van maatregelen als zich in de toekomst onverhoopt een crisis zou voordoen. Als die crisis daadwerkelijk optreedt, zullen de specifieke omstandigheden altijd anders zijn en is een herstelplan noodzakelijk om gerichte maatregelen te nemen die zijn afgestemd op die specifieke omstandigheden.

De leden van de fractie van de PvdA vragen de regering om een reactie op hun gedachte om in het kader van het financieel crisisplan een generatie-evenwichtstoets toe te passen naar het voorbeeld van deze toets in de Wittveenwetgeving. Zij denken daarbij aan een autoriteit die vooraf een oordeel velt over het te voeren beleggings- en indexatiebeleid, buffers en risicoprofiel met het oog op het belang van alle deelnemers, jong en oud.

Het financieel crisisplan heeft tot doel om fondsbesturen vooraf bewust te laten nadenken over maatregelen die zij in moeilijke omstandigheden kunnen en willen inzetten en hoe zij hierover met hun deelnemers gaan communiceren. Het financieel crisisplan is dus vooral een instrument om fondsen bewuster te maken van mogelijke financiële risico’s en hoe zij daar in die onverhoopte omstandigheden mee om willen gaan. Fondsen moeten zelf invulling geven aan dit instrument op basis van hun fondsspecifieke kenmerken, uiteraard wel binnen de regels die daarvoor worden gesteld. DNB is vooraf niet betrokken bij de opstelling van het financieel crisisplan, maar toetst dit achteraf. Dit maakt het financieel crisisplan minder geschikt voor een generatie-evenwichtstoets vergelijkbaar met de toets in de Witteveenwetgeving.

Die toets houdt in dat DNB beoordeelt of fondsen de plicht tot evenwichtige belangenafweging bij de totstandkoming van hun premiebesluit hebben toegepast. Die plicht is gebaseerd op artikel 105 Pensioenwet. Dat artikel blijft in het nieuwe financieel toetsingskader van toepassing en heeft een bredere werking dan alleen ten aanzien van de premie. Fondsen moeten bij al hun beleidsbeslissingen beoordelen of de belangen van alle betrokken partijen op een evenwichtige wijze worden vertegenwoordigd. Via dit artikel wordt dus tegemoet gekomen aan de gedachte van de leden van de PvdA-fractie om de risicodeling tussen generaties evenwichtig te laten plaatsvinden. Daarnaast wordt ook de prudent person regel nader geconcretiseerd, waarvan de kern is dat fondsen dienen te beleggen in het belang van alle aanspraak- en pensioengerechtigden.

De leden van de PvdA-fractie hebben gevraagd in hoeverre fondsen alles van te voren moeten vastleggen en in hoeverre zij nog ruimte hebben om per situatie beslissingen te nemen.

Het lid van de fractie 50Plus/Baay-Timmerman vraagt hoe «hard» het pensioencontract onder het nieuwe financieel toetsingskader is en onder welke bijzondere omstandigheden en voorwaarden van dit contract afgeweken mag worden.

Binnen de wettelijke randvoorwaarden die in dit wetsvoorstel worden gesteld, mogen fondsen nog steeds zelf bepalen welke maatregelen zij voor concrete situaties willen inzetten. In dat kader kan bijvoorbeeld worden gedacht aan de keuze van financiële sturingsmiddelen en de algehele financiële opzet van het fonds.

Het lid van de fractie 50Plus/Baay-Timmerman vraagt waarom in de memorie van toelichting van de mogelijkheid wordt gesproken om in lagere regelgeving nadere voorschriften ten aanzien van het financieel crisisplan te stellen. Is dit niet zonder meer noodzakelijk?

Bij dit verslag is ook de lagere regelgeving op basis van het voorliggende wetsvoorstel aan uw Kamer verzonden. In artikel 29b van het meegezonden ontwerpbesluit wordt aangegeven uit welke onderdelen het financieel crisisplan ten minste moet bestaan.

De leden van de fracties van de VVD en de SPG hebben vragen gesteld over de het ontbreken van een vaste einddatum in de nieuwe herstelplansystematiek. Er wordt gevraagd of de regering zich ervan bewust is dat de herstelplansystematiek wiskundig gezien nooit tot het bereiken van het vereist eigen vermogen leidt zodat herstel in theorie onbeperkt kan duren. Er wordt daarbij gevraagd om in te gaan op een rekenvoorbeeld. Zij vragen de regering tevens toe te lichten waarom er geen uiterste datum is gesteld voor het uiterlijk bereiken van het vereiste eigen vermogen, en of de regering heeft overwogen om de herstelperiode toch te maximeren op tien jaar en bij een nieuw tekort alleen voor het nieuwe tekort een periode van 10 jaar in te voeren. Tot slot vragen de leden van de fracties of deze nieuwe regels wel tot een voldoende snel herstel leiden bij een te lage dekkingsgraad.

In de nieuwe herstelplansystematiek is het mogelijk dat het herstelproces van een fonds in theorie oneindig lang duurt. De herstelplansystematiek heeft geen uiterste datum meer voor het bereiken van herstel. Daarvoor is bewust gekozen omdat het voorkomt dat fondsen bij het naderen van die uiterste datum zich gedwongen voelen het beleggingsrisico drastisch in te perken. Dit zou de pensioenfondsen belemmeren bij het voeren van een beleggingsbeleid dat gericht is op de lange termijn. De regering herkent het voorbeeld dat is aangedragen door de VVD-fractie, waarin er na tien jaar slechts circa 2/3e van het tekort is weggewerkt/opgelost in plaats van de gehele 100%. Indien het herstel van een pensioenfonds exact volgens verwachting verloopt, dan geldt dat er elk jaar 1/10e deel van het tekort wordt hersteld zodat elk jaar 9/10e deel van het tekort resteert en er na tien jaar (9/10)^10=2/3e deel van het tekort is verwerkt. Het herstel kan wel binnen tien jaar plaatsvinden door financiële meevallers waardoor het vereist eigen vermogen feitelijk wordt overschreden. De praktijk van de afgelopen jaren leert dat de schommelingen in de dekkingsgraad groot zijn, waardoor de ontwikkeling van de dekkingsgraad in werkelijkheid heel anders is dan in het oorspronkelijke herstelplan was voorzien.

De regering heeft overwogen om de herstelperiode te maximeren op tien jaar en bij een nieuw tekort alleen voor het nieuwe tekort een periode van tien jaar in te voeren. De Nederlandsche Bank (DNB) geeft echter in haar eerste toezichttoets (21 november 2013) aan dat deze systematiek leidt tot een complex systeem dat lastig is uit te voeren en uit te leggen. De regering heeft daarom niet voor deze systematiek gekozen.

De nieuwe systematiek leidt bij lage dekkingsgraden tot voldoende herstel omdat maatregelen weliswaar in de tijd worden gespreid, maar niet worden uitgesteld. De aard en de omvang van benodigde maatregelen hangt af van de omvang van het vermogenstekort. Een korting is direct aan de orde in de situatie waarin de beleidsdekkingsgraad zo laag is dat het niet mogelijk is om in 10 jaar een herstelplan zonder kortingen de vereiste dekkingsgraad te bereiken.

De leden van de fractie van de ChristenUnie vragen op welke wijze in lagere regelgeving zal worden gewaarborgd dat vanaf het moment dat een pensioenfonds op grond van de beleidsdekkingsgraad in een reserve- of dekkingstekort heeft, het geen maatregelen mag nemen die ertoe zouden leiden dat de beleggingsrisico’s groter zijn dan bij het strategische beleggingsbeleid passend is.

In het huidige Besluit financieel toetsingskader pensioenfondsen is bepaald dat pensioenfondsen na indiening van een langetermijnherstelplan geen maatregelen mogen nemen waardoor het risico dat niet wordt voldaan aan de vereisten ten aanzien van het vereist eigen vermogen doelbewust wordt vergroot. In het meegezonden ontwerpbesluit wordt de werking van deze bepaling uitgebreid naar de periode tussen het moment dat een fonds vaststelt dat het niet meer over het vereist eigen vermogen beschikt en de indieningdatum van het herstelplan.

De leden van de VVD-fractie vragen hoe het uitgangspunt van het in beginsel evenredig in de tijd inzetten van maatregelen in herstelplannen zich verhoudt tot het toestaan van strengere maatregelen in het begin van de herstelperiode, waarbij zij vragen of dit enkel betekent dat zwaardere maatregelen niet op het eind van de periode genomen mogen worden. Daarnaast vragen zij wie bepaalt of de maatregelen inderdaad in beginsel evenwichtig zijn.