Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33964 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Het kabinet streeft naar een duurzame en aan de burger dienstbare financiële sector waarin geen excessen voorkomen. Een beheerst beloningsbeleid levert aan dit streven een bijdrage en kan eveneens bijdragen aan het overbruggen van de kloof die tussen de maatschappij en de financiële sector is ontstaan. Met het onderhavige wetsvoorstel introduceert het kabinet een breed pakket aan regels dat financiële ondernemingen verplicht tot het voeren van een beheerst beloningsbeleid en dat excessieve variabele beloningen aan banden legt.

Het wetsvoorstel heeft daarnaast tot doel de reeds bestaande beloningsregelgeving voor financiële ondernemingen overzichtelijk samen te brengen, begrippen te harmoniseren en waar nodig bestaande normen aan te scherpen.

In het wetsvoorstel zijn de volgende onderwerpen opgenomen:

– Beheerst beloningsbeleid voor elke financiële onderneming;

– Publicatieverplichtingen ten aanzien van het beloningsbeleid;

– Maximale variabele beloning van 20%;

– Terugvordering en aanpassing variabele beloningen;

– Voorwaarden met betrekking tot retentievergoedingen;

– Verbod op gegarandeerde variabele beloningen;

– Verbod op variabele beloning bij steun; en

– Hoogte en voorwaarden voor uitkering van vertrekvergoedingen.

Ten aanzien van onderwerpen die al in regelgeving zijn opgenomen wordt in deze toelichting verwezen naar de toelichtingen bij die regels. Wanneer sprake is van een aanpassing van bestaande regels dan wordt daarop in deze toelichting ingegaan. Aan het einde van deze toelichting is een tabel opgenomen waarin wordt aangegeven op welke bestaande regels de artikelen in het wetsvoorstel (ten dele) zijn gebaseerd.

In de afgelopen jaren zijn in de financiële sector verschillende zaken misgegaan. Uiteindelijk zijn de klant en de samenleving daar de dupe van. Perverse beloningsprikkels worden wereldwijd gezien als één van de oorzaken van de financiële crisis.1 Het gaat hierbij met name om prikkels die aanleiding kunnen geven tot het nemen van ongewenste en onverantwoorde risico’s en prikkels die ertoe kunnen leiden dat het klantbelang wordt veronachtzaamd, zoals een eenzijdige oriëntatie op het kortetermijnbelang, kortetermijnwinstrealisatie, overmatige omzetbonussen en beloningen voor falen. Sinds de kredietcrisis zijn verschillende maatregelen genomen ten aanzien van het beloningsbeleid in de financiële sector. Het gaat zowel om (nationale en internationale) regelgeving, als om bepalingen op basis van zelfregulering. De ongewenste prikkelwerking kan enerzijds uitgaan van de gekozen prestatiecriteria, maar kan ook worden veroorzaakt door een onwenselijk hoog percentage variabele beloning, waardoor een te sterke nadruk ligt op het eenzijdig nastreven van bepaalde kortetermijndoelstellingen. De regelgeving ten aanzien van beloningen en het toezicht daarop richten zich dan ook primair op het voorkomen en bestrijden van die ongewenste en onverantwoorde prikkels in de beloningen van alle betrokkenen bij de onderneming.

In 2009 zijn zowel de Principles for Sound Compensation Practices van de Financial Stability Forum als de Principes voor beheerst beloningsbeleid van de AFM en DNB gepubliceerd. In de jaren hierop zijn tevens de zelfreguleringscodes van de banken en verzekeraars van kracht geworden. In de Code Banken en Governance Principes Verzekeraars zijn verschillende bepalingen ten aanzien van beloningsbeleid opgenomen. Als gevolg van internationale ontwikkelingen, met name de totstandkoming van de herziene richtlijn banken (CRD III), is een groot deel van deze zelfreguleringsnormen reeds gecodificeerd door wetgeving op 1 januari 2011. Op die datum zijn het Besluit beheerst beloningsbeleid en de bijbehorende Regeling beheerst beloningsbeleid van kracht geworden. Dit geheel van regelgeving en zelfregulering stelt vergaande eisen aan het beloningsbeleid van onder andere banken en verzekeraars. Zo mag het beloningsbeleid van een financiële onderneming niet aanzetten tot meer risico’s dan verantwoord is voor de onderneming (met name om prudentiële risico’s tegen te gaan) en mag het beloningsbeleid ook niet leiden tot perverse prikkels bij de omgang met klanten. Het gaat bij al deze maatregelen met name om het tegengaan van de risico’s die kunnen uitgaan van variabel belonen. Hiernaast is in juni 2012 het bonusverbod bij staatssteun van kracht geworden.2 Deze wettelijke maatregel voorkomt dat bestuurders en beleidsbepalers van financiële ondernemingen die staatssteun genieten variabele beloningen ontvangen. Hiernaast is hun vaste beloning bevroren gedurende de periode dat de onderneming staatssteun geniet. Voorts is het wetsvoorstel aanpassing en terugvordering bonussen op 1 januari 2014 in werking getreden.3 Daarnaast is in Europees verband een ontwikkeling zichtbaar ten aanzien van eisen die worden gesteld aan het beloningsbeleid van financiële ondernemingen. Zo zijn hierover in recente jaren, naast de hierboven genoemde herziene richtlijn banken, regels opgenomen in de richtlijn beheerders van alternatieve beleggingsinstellingen, de verwachtte Solvency II verordening (verzekeraars) en de MiFID II richtlijn (beleggingsondernemingen). Daarnaast zijn in de UCITS V richtlijn, waarover op dit moment nog wordt gesproken in Europees verband, eveneens bepalingen ten aanzien van het beloningsbeleid opgenomen. De richtlijn kapitaalvereisten (CRD IV)4 bevat eveneens (ten opzichte van CRD III aangescherpte) regels met betrekking tot beloningsbeleid. Een aantal van die regels is in het wetsvoorstel opgenomen, waarbij op een aantal punten wordt gekozen voor een bredere reikwijdte en een strengere invulling dan de Europese normen.

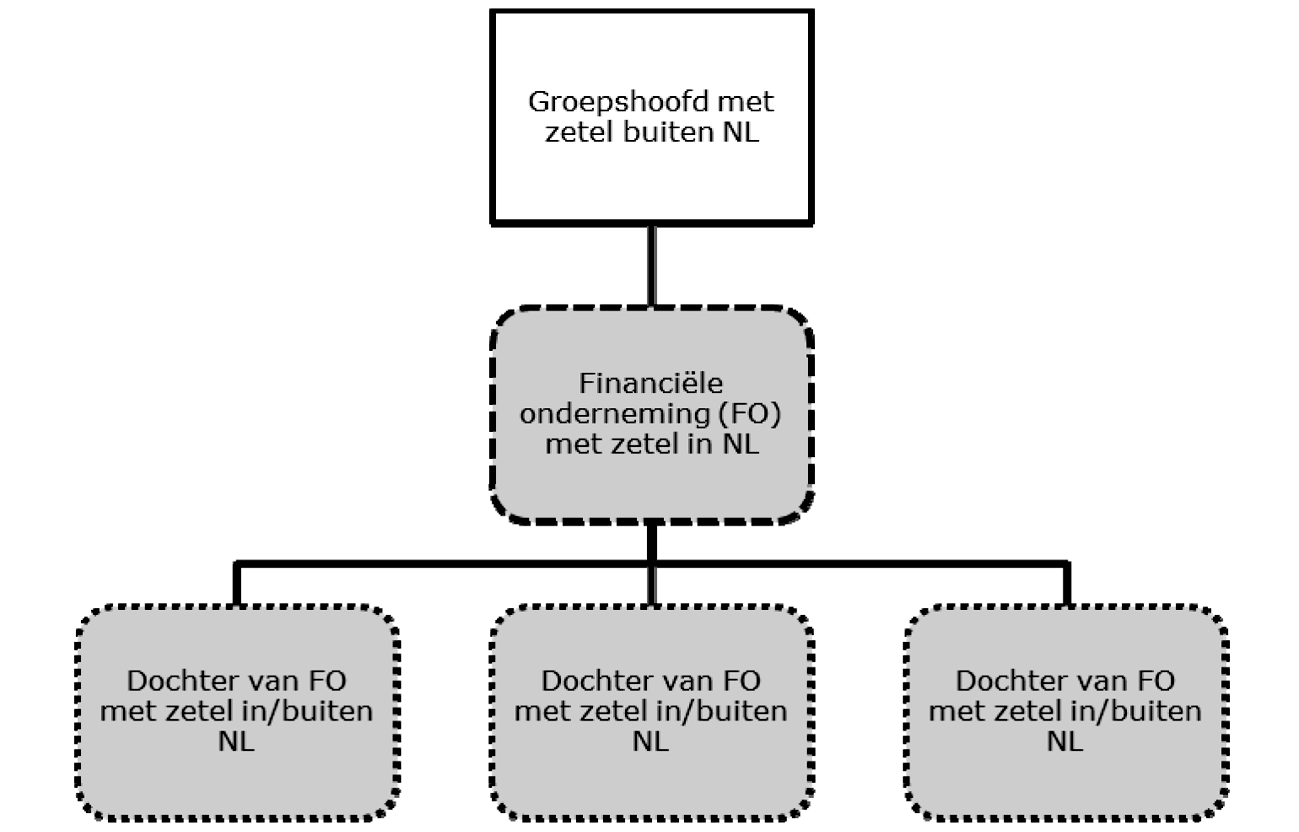

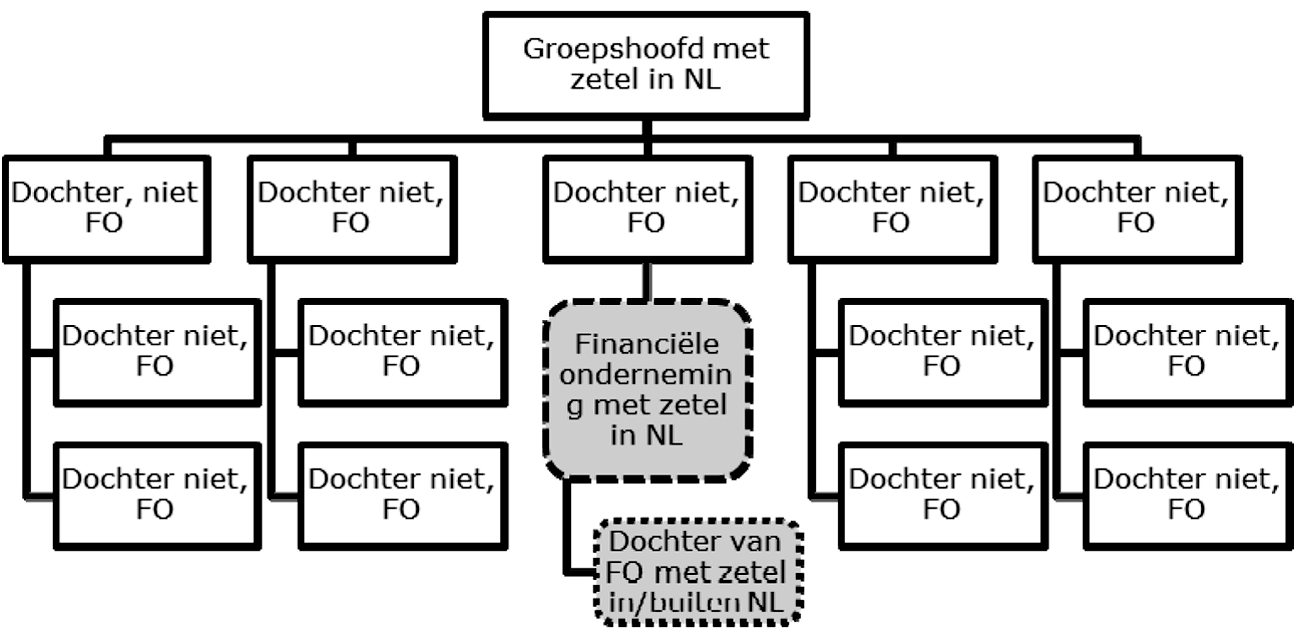

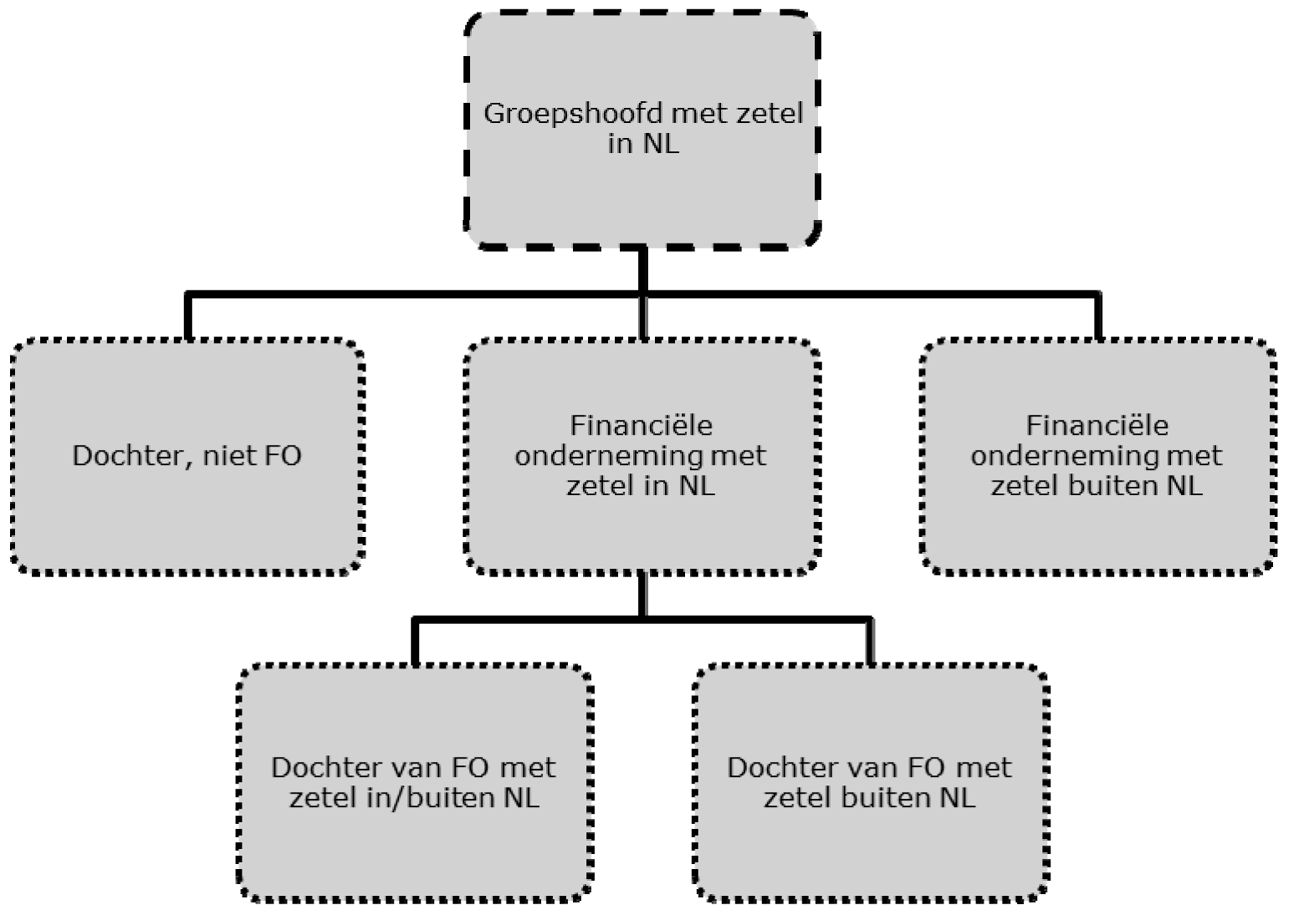

De bepalingen in het onderhavige wetsvoorstel zijn van toepassing op alle financiële ondernemingen met zetel in Nederland. Ook bij dochterondernemingen moet de financiële onderneming met zetel in Nederland de bepalingen toepassen. Dit is ook zo wanneer de dochterondernemingen buiten Nederland gevestigd zijn. Wanneer sprake is van een groep van ondernemingen waarvan de groepsmaatschappij die aan het hoofd van de groep staat haar zetel in Nederland heeft dienen de bepalingen door deze groepsmaatschappij op alle ondernemingen binnen de groep te worden toegepast, ongeacht waar deze ondernemingen gevestigd zijn en of deze ondernemingen een Wft-vergunning bezitten. Deze verplichting is niet van toepassing wanneer de hoofdactiviteiten van de groep niet bestaan uit activiteiten binnen de financiële sector. Daarnaast is ten aanzien van het bonusplafond bepaald dat dit tevens van toepassing is op in Nederland gelegen bijkantoren van financiële ondernemingen met zetel buiten Nederland.

De bepalingen in het wetsvoorstel hebben gevolgen voor alle personen werkzaam bij één van de bovengenoemde ondernemingen. In een aantal specifieke gevallen is sprake van een afwijkende reikwijdte, bijvoorbeeld in het geval van het bonusverbod bij staatssteun.

Een aantal regels zijn van toepassing op «natuurlijke personen werkzaam onder verantwoordelijkheid van de financiële onderneming». Hier valt een brede groep aan personen onder. Het betreft zowel personen in dienst van de onderneming via een regulier arbeidscontract als personen die werkzaamheden verrichten op basis van andere overeenkomsten. Het gaat dan bijvoorbeeld om bestuurders die een opdrachtovereenkomst met de onderneming hebben gesloten of gedetacheerden en uitzendkrachten. Het doel van de brede groep is het tegengaan van ontwijkingsconstructies. Om deze reden vallen ook personen die worden ingehuurd onder de reikwijdte van deze formulering.

Het wetsvoorstel bevat regels waarvan het kabinet het noodzakelijk acht dat deze van toepassing zijn op elke financiële onderneming met zetel in Nederland. Naast bepalingen van het wetsvoorstel kunnen de toezichthouders nadere regels stellen, onder meer ter implementatie van Europese regels. Ondernemingen dienen er rekening mee te houden dat in aanvulling op het wetsvoorstel nadere regels op hen van toepassing zullen zijn. Het zal veelal gaan om regels van technische aard, zoals de Regeling beheerst beloningsbeleid Wft 2011 van De Nederlandsche Bank (DNB), welke de beloningsprincipes van de herziene richtlijn banken implementeert.

Ten aanzien van de begrippen vaste en variabele beloning wordt een definitie geïntroduceerd die aansluit bij Europese regelgeving zoals de herziene richtlijn banken en richtlijn beheerders van alternatieve beleggingsinstellingen en de daaruit voortvloeiende richtsnoeren van Europese toezichthouders.5 Voor een nadere toelichting wordt verwezen naar de artikelsgewijze toelichting waarin voorbeelden van vaste en variabele beloningen zijn opgenomen.

Gegarandeerde variabele beloningen zijn niet langer toegestaan. Een gegarandeerde variabele beloning staat naar de opvatting van het kabinet haaks op het principe van loon naar prestatie en strookt niet met gezond risicobeheer. Conform Europese regelgeving (artikel 94, eerste lid, onderdelen d en e, van de richtlijn kapitaalvereisten) zijn gegarandeerde variabele beloningen uitsluitend toegestaan in het eerste jaar dat een persoon werkzaam is voor de onderneming en enkel wanneer de onderneming beschikt over een solide eigen vermogen.

Het verbod op variabele beloning voor bestuurders en beleidsbepalers van financiële ondernemingen die steun ontvangen van de Staat in verband met de stabiliteit van het financieel stelsel is thans opgenomen in de artikelen 1:112 en 1:113 van de Wft. Deze regels worden overgeheveld naar Hoofdstuk 1.7 en op een beperkt aantal technische punten aangepast. Zo is de definitie van vaste en variabele beloning in lijn gebracht met de formulering van deze begrippen in deze wet.

Op een aantal andere in het wetsvoorstel opgenomen regels wordt hieronder nader ingegaan.

In de wet worden bepalingen opgenomen met betrekking tot het beloningsbeleid van financiële ondernemingen. Een aantal van die bepalingen zijn momenteel opgenomen op AMvB-niveau in het Besluit prudentiële regels Wft (Bpr) en het Besluit Gedragstoezicht financiële ondernemingen Wft (BGfo) op grond van de artikelen 3:17, 4:14, 4:15 en 4:25 van de Wet op het financieel toezicht (Wft).6 Deze bepalingen vormen de basis van de regelgeving met betrekking tot het beloningsbeleid en zijn onderdeel van de beheerste bedrijfsvoering waaraan ondernemingen worden getoetst bij de vergunningverlening en waaraan ondernemingen moeten voldoen onder het doorlopend toezicht. Een beheerst beloningsbeleid dient er onder meer op gericht te zijn dat individuele beloningen niet aanzetten tot het nemen van meer risico’s dan verantwoord is voor de onderneming of kunnen leiden tot benadeling van klanten. Gelet op het toegenomen belang van deze bepalingen, alsmede het streven naar een duidelijk overzicht aan bepalingen betreffende het beloningsbeleid, is er voor gekozen om deze bepalingen in de wet op te nemen.

Een belangrijke wijziging is de vormgeving van de bepalingen. Een financiële onderneming dient te beschikken over beloningsbeleid, dat zowel prudentiële als gedragscomponenten dient te bevatten. Dit onderscheid komt tot uiting in de artikelen 1:117, 1:118 en 1:119. Inhoudelijk zijn de artikelen op een aantal punten aangepast en verduidelijkt. De artikelen van het Besluit beheerst beloningsbeleid Wft zijn niet langer van kracht, maar de nota van toelichting blijft van belang voor toelichting op de achtergrond van de regelgeving met betrekking tot beloningen in de financiële sector. In de artikelsgewijze toelichting wordt nader ingegaan op de aanpassingen.

Het kabinet hecht er aan dat een financiële onderneming naar buiten toe verantwoording aflegt over de wijze waarop haar beloningsbeleid is vormgegeven. De beloningen in de financiële sector zijn in de afgelopen jaren veel in het maatschappelijk debat aan de orde gekomen. Door transparant te zijn over het beloningsbeleid en de keuzes die daarbij gemaakt zijn, kan een onderneming zichtbaar maken hoe haar beloningsbeleid is vorm gegeven. Transparantie houdt de sector scherp. Immers, door open te moeten zijn over bepaalde onderdelen van het beloningsbeleid wordt het mogelijk voor stakeholders om de onderneming aan te spreken op de wijze waarop het beloningsbeleid is vormgegeven en wordt uitgevoerd.

In de afgelopen jaren heeft de sector stappen gezet op dit vlak, mede als gevolg van wettelijke maatregelen en verplichtingen op basis van zelfregulering. Dergelijke verplichtingen, met name ten aanzien van variabele beloningen, zijn nog niet in de wet opgenomen. Een wettelijke regeling is naar de opvatting van het kabinet een geëigend middel om transparantie verder te bevorderen binnen de hele financiële sector.

Met het oog hierop is een aantal verplichtingen opgenomen ten aanzien van publicatie in het jaarverslag of op de website van de onderneming. Bij het toepassen van de verplichting is proportionaliteit van belang. Hiermee wordt rekening gehouden met de omvang van de onderneming. Een kleine onderneming hoeft redelijkerwijs aan minder vergaande publicatieverplichtingen te voldoen dan een grotere onderneming.

Het nieuwe artikel 1:121 strekt er toe een maximale variabele beloning van 20% voor werknemers werkzaam in de financiële sector vast te leggen. Dit zogenaamde «bonusplafond» is opgenomen in het regeerakkoord dat op 29 oktober 2012 is gepresenteerd.7

Het gebruik van variabele beloningen heeft verschillende achtergronden. Ten aanzien van bestuurders heeft variabel belonen ook een andere functie, in het kader van de zogenaamde principaal – agent theorie. Volgens deze theorie kan variabel belonen de nadelen van informatie-asymmetrie, en uiteenlopende belangen tussen bijvoorbeeld aandeelhouder (principaal) en bestuurder (agent) wegnemen. De aandeelhoudersvergadering kan er, eventueel via de Raad van Commissarissen, voor zorgen dat het beloningsbeleid zodanig wordt ingericht dat de doelen van de bestuurders in lijn worden gebracht met die van de aandeelhouders zelf. Ten slotte kan variabel belonen vanuit kostenoogpunt voordelen met zich meebrengen. Dit geldt met name voor activiteiten die sterk afhankelijk zijn van economische ontwikkelingen. Variabel belonen biedt de mogelijkheid om de kosten van de onderneming mee te laten bewegen met de resultaten van de onderneming en de conjunctuur. Er zijn echter geen concrete aanwijzingen dat in de afgelopen decennia de hoogte van de variabele beloning in de financiële sector veelvuldig is gebruikt als instrument hiervoor.

Variabel belonen kent echter ook risico’s en nadelen. Doordat variabel belonen zeer sturend kan werken bestaat het risico dat andere belangen, die los staan van het doel waar de beloning aan gekoppeld is, uit het oog worden verloren. Dit kan een streven naar kortetermijnresultaten tot gevolg hebben. Hierbij kan gedacht worden aan de situatie waarbij zoveel mogelijk producten moeten worden verkocht ongeacht of deze passend zijn, waardoor het belang van de klant een ondergeschikte rol speelt. Ten slotte kan variabel belonen, in uiterste gevallen, leiden tot het manipuleren van resultaten. Daarnaast is uit onderzoek onder banken in verschillende landen gebleken dat variabel belonen het presteren van de werknemers niet of nauwelijks beïnvloedt in positieve zin.8

In sommige sectoren is variabel belonen gepaster dan in andere sectoren. Tot 2008 liep de financiële sector voorop in het gebruik van variabel belonen.9 De financiële sector is een sector waar (grote) risico’s snel kunnen worden genomen en zich ook snel kunnen voltrekken. De gevolgen hiervan kunnen door de sterke verwevenheid van verschillende activiteiten groot zijn. Hiernaast heeft de financiële sector de afgelopen jaren deels sterk geleund op steun van de samenleving. Ook de delen van de sector die zelf geen steun hebben genoten hebben indirect van de verleende steun mee geprofiteerd. De kosten hiervan vallen neer bij de klanten en belastingbetaler. Dit maakt de financiële sector anders dan andere sectoren. Tegelijkertijd heeft de praktijk de afgelopen jaren uitgewezen dat variabel belonen niet altijd het doel diende dat het werd geacht te dienen. Excessief variabel belonen is één van de oorzaken aan het ontstaan van de kredietcrisis. Uit een working paper van DNB volgt dat hoge variabele beloningen de belangrijkste reden zijn voor de maatschappij om het vertrouwen in de financiële sector te verliezen.10 FNV Finance heeft aangegeven dat uit een onlangs gehouden peiling onder de medewerkers van financiële instellingen over het beloningsbeleid blijkt dat er weinig draagvlak is voor hoge bonussen onder de medewerkers van de instellingen. Veruit de meeste medewerkers willen volgens de peiling af van de bonuscultuur waarin de buitensporige beloning van slechts enkele collega’s leidt tot scheve beloningsverhoudingen en minder vertrouwen in de gehele sector.

Het kabinet constateert dat de financiële sector de afgelopen jaren onvoldoende stappen heeft genomen om variabel belonen te beperken. Excessieve beloningen zijn weliswaar afgenomen, maar komen nog steeds voor. Via zelfregulering zijn normen gesteld, maar deze richten zich uitsluitend tot bestuurders. In recente jaren zijn sommige CAO’s aangepast en is variabel belonen versoberd of afgeschaft, maar dit geldt niet voor alle CAO’s. Daarnaast kunnen medewerkers of bestuurders die niet onder de beloningsafspraken van een CAO vallen nog aanspraak maken op hoge variabele beloningen.

Het kabinet streeft naar een dienstbare en duurzame financiële sector. Hoge variabele beloningen die bijvoorbeeld kunnen leiden tot de verkoop van ongewenste producten, of ondernemingen in moeilijkheden kunnen brengen, acht het kabinet onwenselijk. Het verminderen van dergelijke prikkels en het verder beheersen van potentiële negatieve gevolgen van het beloningsbeleid is hierom van belang. Dit draagt bij aan bescherming van de consument, samenleving en de financiële stabiliteit; mede omdat een bijdrage wordt geleverd aan het centraal stellen van de klant. Uiteindelijk vormt het beperken van variabele beloningen daarmee een belangrijke stap in het herstellen van de vertrouwensbreuk tussen de financiële sector en de maatschappij.

Gelet op het bovenstaande wordt een wettelijk bonusplafond van 20% ingevoerd voor alle medewerkers die binnen Nederland werkzaam zijn in de financiële sector. Een variabele beloning van maximaal 20% blijft hiermee mogelijk, maar hoge variabele beloningen worden voorkomen. Een variabele beloning van 20% biedt de mogelijkheid tot enige kostenflexibiliteit in economisch lastigere tijden, daarnaast biedt het de mogelijkheid om medewerkers extra te belonen voor bijzondere prestaties die zijn geleverd. Dit bonusplafond heeft tot gevolg dat het financiële ondernemingen (in de rol van werkgever) niet is toegestaan aan een individuele medewerker een variabele beloning toe te kennen die meer bedraagt dan 20% van de jaarlijkse vaste beloning van die medewerker op het moment van toekenning. Het gaat daarbij om elke variabele beloning, zowel korte als lange termijn. In het geval van een lange termijn variabele beloning die wordt toegekend en over verschillende jaren wordt uitgekeerd gaat het om de hoogte van de totale lange termijn variabele beloning. Het totaal mag niet hoger zijn dan 20% van de vaste beloning op jaarbasis op het moment van toekenning. De uit te keren variabele beloning kan niet hoger zijn dan de eerder toegekende variabele beloning. Met het bonusplafond van 20% wordt tevens invulling gegeven aan het uitgangspunt dat binnen de totale beloning de vaste en variabele beloning voldoende evenwichtig zijn verdeeld. Deze verdeling moet zo plaatsvinden dat een voldoende flexibel beleid inzake variabel belonen door de onderneming kan worden gevoerd, waarbij de vaste beloning van voldoende omvang is om af te zien van het toekennen van een variabele beloning.11

Het bonusplafond is in beginsel van toepassing op de gehele financiële sector. Hier is voor gekozen omdat risico’s zich vanwege de sterke verwevenheid van activiteiten door de gehele financiële sector heen kunnen voltrekken. Het bonusplafond is, net als de meeste andere regels van het wetsvoorstel, van toepassing op: financiële ondernemingen met zetel in Nederland; dochterondernemingen van deze financiële ondernemingen (ook wanneer de dochteronderneming in het buitenland is gevestigd); de tot een groep in de zin van 24b van Boek 2 BW behorende entiteiten wanneer zowel de financiële onderneming als de aan het hoofd van de groep staande groepsmaatschappij hun zetel hebben in Nederland en de hoofdactiviteiten van de groep zich richten op de financiële sector (de aan het hoofd staande groepsmaatschappij past het toe op de rest van de groep, ook op haar buitenlandse activiteiten); en bijkantoren van financiële ondernemingen met zetel in het buitenland. Op bijkantoren in Nederland van banken of beleggingsondernemingen die onder de richtlijn kapitaalvereisten vallen en hun zetel hebben in een andere lidstaat is het wetsvoorstel niet van toepassing maar geldt, gelet op de verplichte Europese wederkerigheid, het bonusplafond van 100% (en onder zware voorwaarden 200%) uit de richtlijn kapitaalvereisten (of een strenger plafond wanneer de lidstaat van vestiging daar voor heeft gekozen).

Het in artikel 1:121 op te nemen bonusplafond heeft tot gevolg dat het toekennen van excessieve variabele beloningen niet langer mogelijk is in de financiële sector. Het bonusplafond heeft gevolgen voor alle personen die werkzaam zijn bij de hierboven beschreven ondernemingen. Voor de personen die binnen Nederland werkzaam zijn en die beloningsafspraken zijn overeengekomen die deels of volledig van de CAO afwijken (bijvoorbeeld in de vorm van aanvullende afspraken) geldt een bonusplafond van gemiddeld 20% voor de gehele categorie. Dit betekent dat individuele personen die binnen deze categorie vallen een hogere variabele beloning dan 20% van de vaste beloning kunnen ontvangen, maar alleen wanneer het percentage over de gehele groep niet hoger ligt dan 20%. Het gaat daarbij om het gemiddelde van de som van de verhoudingen tussen de vaste en variabele beloningen van de personen die tot de groep behoren.

Ten aanzien van personen die hoofdzakelijk werkzaam zijn in het buitenland, is, met het oog op de verschillen die bestaan tussen buitenlandse financiële sectoren en de Nederlandse financiële sector en rekening houdend met internationale regelgeving, een tweetal afwijkende plafonds opgenomen. Voor personen die overwegend werkzaam zijn buiten Nederland wordt aan de onderneming de mogelijkheid geboden om een hogere maximale variabele beloning van 100% te hanteren, indien het om werkzaamheden in een lidstaat binnen de Europese Economische Ruimte (EER) gaat. Ten aanzien van personen die voor het grootste deel werkzaam zijn buiten de EER kunnen de leden, eigenaren of aandeelhouders van de onderneming besluiten een hoger bonusplafond van maximaal 200% toe te staan. Wanneer voor een variabele beloning tussen 100% en 200% wordt gekozen is de onderneming verplicht hier met redenen omkleed melding van te doen bij de toezichthouder. Uiteraard dient het gebruik van deze hogere plafonds zeer terughoudend plaats te vinden, en uitsluitend wanneer dit ten aanzien van individuele personen noodzakelijk wordt geacht.

Daarnaast is het conform Europese regelgeving, en onder strenge voorwaarden, mogelijk om incidenteel een hogere variabele beloning toe te kennen ter behoud van een specifiek persoon voor de onderneming. Dit is enkel mogelijk wanneer sprake is van een duurzame organisatiewijziging (bijvoorbeeld een fusie of overname) en na goedkeuring van de toezichthouder.

Voor een groep in de zin van artikel 1:114 die hoofdzakelijk in het buitenland actief is maar waarvan de aan het hoofd van de groep staande groepsmaatschappij (doorgaans de holding) haar zetel in Nederland heeft geldt het bonusplafond ook voor de gehele groep. Gelet op het internationale karakter van deze groep is, onder strikte voorwaarden, het plafond van 100% van de richtlijn kapitaalvereisten van toepassing op die groepsmaatschappij. Op de andere entiteiten binnen de groep zijn de reguliere plafonds van toepassing. Hiernaast zijn beleggingsondernemingen die voor eigen rekening en risico handelen uitgezonderd van het bonusplafond, gelet op hun specifieke karakteristieken. Deze ondernemingen beschikken niet over klanten en dragen hun eigen verliezen. Tevens is er, met het oog op de effectiviteit van de maatregel, voor gekozen om beheerders van beleggingsinstellingen en beheerders van icbe’s niet onder het bonusplafond te laten vallen. Ten aanzien van deze beheerders zal het kabinet zich inzetten voor een Europees bonusplafond, om zo tot een gelijk speelveld binnen Europa te komen.

In lijn met de overwegingen die ten grondslag liggen aan het bonusplafond worden excessieve vertrekvergoedingen eveneens beperkt voor alle personen die het dagelijks beleid van de onderneming bepalen. Dit is gedeeltelijk afgeleid van bestaande normen op basis van zelfregulering.12 Hiermee wordt verder voorkomen dat in de toekomst excessieve vertrekvergoedingen worden uitgekeerd om lagere variabele beloningen te compenseren.

De wettelijke bepaling gaat op een aantal punten verder dan de bestaande zelfreguleringsnormen waarin voor bestuurders een maximale vertrekvergoeding van 100–200% is opgenomen.13 Afwijken van het in de wet bepaalde is, in tegenstelling tot de codes, niet mogelijk. Ook is een hogere vertrekvergoeding niet mogelijk wanneer de onderneming een vertrekvergoeding ter hoogte van één jaarsalaris kennelijk onredelijk acht. Daarnaast is de reikwijdte van de wettelijke bepaling breder: deze heeft betrekking op alle personen die het dagelijks beleid van de onderneming bepalen. Deze bepaling tast een gang naar de rechter overigens niet aan; een door een rechter toegekende vertrekvergoeding valt niet onder deze bepaling.

De in het wetsvoorstel opgenomen bepaling heeft gevolgen voor onder meer bestaande overeenkomsten tussen bestuurders en ondernemingen die gesloten zijn voorafgaande aan de totstandkoming van de codes. In individuele gevallen kunnen momenteel nog overeenkomsten bestaan die nog niet zijn aangepast conform de codes en kunnen bestuurders vertrekvergoedingen ontvangen die afwijken van de zelfreguleringsnorm van 100%. De invoering van een wettelijke maximale vertrekvergoeding heeft tot gevolg dat ook deze bestuurders niet langer een vertrekvergoeding kunnen ontvangen die hoger is dan 100% van de vaste beloning.

Hiernaast is in het onderhavige wetsvoorstel opgenomen onder welke voorwaarden geen vertrekvergoeding kan worden uitgekeerd. Het gaat daarbij om vrijwillig vertrek, verwijtbaar tekortschieten van een persoon of falen van de onderneming. De financiële onderneming is verplicht deze bepaling toe te passen ten aanzien van elke natuurlijke persoon werkzaam onder haar verantwoordelijkheid. Daarnaast kan geen vertrekvergoeding worden uitgekeerd aan een persoon die het dagelijks beleid van de onderneming bepaalt wanneer sprake is van falen van de onderneming.

In de wet aanpassing en terugvordering bonussen is bepaald dat bevoegdheid tot het terugvorderen en aanpassen van variabele beloningen en vertrekvergoedingen ook wordt opgenomen in de Wft. De in de Wft opgenomen bevoegdheid is een verbreding van de regeling opgenomen in artikel 2:135, zesde en achtste lid, BW.

De bestaande Wft-regeling wordt op een aantal punten aangescherpt. Hiermee wordt eveneens aangesloten bij artikel 94 van richtlijn kapitaalvereisten. Ten eerste wordt de reikwijdte verbreed naar alle personen werkzaam onder verantwoordelijkheid van de onderneming. Hiernaast wordt bepaald wanneer in ieder geval gebruik dient te worden gemaakt van de bevoegdheid tot aanpassing of terugvordering. Het gaat daarbij onder meer om het schenden van normen van bekwaamheid of het verantwoordelijk zijn voor grote verliezen. Dit is een aanscherping ten aanzien van de regeling in het Burgerlijk Wetboek aangezien deze uitsluitend de bevoegdheid geeft tot aanpassing of terugvordering, en geen verplichting tot de toepassing bevat.

Het wetsvoorstel past binnen internationale ontwikkelingen. In toenemende mate worden beloningsbepalingen voor financiële ondernemingen in Europese regelgeving opgenomen. Het wetsvoorstel strekt tevens tot implementatie van verschillende artikelen uit de richtlijn kapitaalvereisten.14 In die richtlijn is een bonusplafond opgenomen voor banken en bepaalde beleggingsondernemingen. Hierbij is, naast de in het algemeen aanvaarde minimumharmonisatie van de beloningsbepalingen in de richtlijn, expliciet bepaald dat lidstaten de bevoegdheid hebben om lagere maximumpercentages vast te stellen. Nederland maakt gebruik van deze mogelijkheid door een bonusplafond van 20% in te voeren.

Het is mogelijk dat de reikwijdte van het wetsvoorstel conflicteert met het lokale recht van andere staten, bijvoorbeeld waar het gaat om het recht dat arbeidsovereenkomsten beheerst. Dit kan tot gevolg hebben dat het voor een onderneming niet mogelijk is om volledig uitvoering te geven aan een norm uit het onderhavige wetsvoorstel omdat op de onderneming eveneens de verplichting rust om te voldoen aan het lokale recht van. In dat geval prevaleert de conflicterende verplichting van het lokale recht boven de norm uit het onderhavige wetsvoorstel. Hier is op dit moment echter geen sprake van.

De financiële sector is grensoverschrijdend. Ook in de Nederlandse financiële sector zijn buitenlandse partijen actief. Het kabinet hecht er aan, met het oog op consumentenbescherming, dat in Nederland sprake is van een gelijk speelveld. In Nederland gelegen bijkantoren van buitenlandse financiële ondernemingen vallen daarom ook onder het bonusplafond van 20% (met uitzondering van bijkantoren van banken of beleggingsondernemingen met zetel in een andere lidstaat die onder de richtlijn kapitaalvereisten vallen en op basis daarvan in ieder geval gebonden zijn aan de in die richtlijn opgenomen maxima).

Het Hof van Justitie van de Europese Unie heeft in verschillende uitspraken aangegeven «dat wanneer op communautair niveau een volledige harmonisatie tot stand is gebracht voor een bepaalde materie, iedere daarop betrekking hebbende nationale maatregel aan de bepalingen van de handeling tot verwezenlijking van die harmonisatie en niet aan het primaire recht moet worden getoetst».15 De verschillende Europese richtlijnen en verordeningen op het terrein van de financiële markten bevatten onder meer op het punt van prudentiële eisen een steeds verdergaande harmonisatie. Dit is onder meer het geval ten aanzien van de richtlijn kapitaalvereisten. Dit is echter niet het geval voor de in die richtlijn opgenomen artikelen betreffende het beloningsbeleid van banken en bepaalde beleggingsondernemingen. Het kabinet heeft tijdens de totstandkoming van de richtlijn kapitaalvereisten bij onder meer de Europese Commissie meermaals aandacht gevraagd voor het feit dat zij er vanuit gaat dat ten aanzien van de beloningsartikelen sprake is van minimumharmonisatie, en dat zij voornemens is om nationaal verdergaande eisen op te leggen. Hierop heeft de Europese Commissie verschillende keren bevestigd dat de beloningsartikelen in de richtlijn kapitaalvereisten, net als in de herziene richtlijn banken, minimumharmonisatie betreffen. Ook uit de tekst van de richtlijn zelf blijkt niet dat de richtlijn tot doel heeft te voorzien in een uitputtende Europese regeling ten aanzien van het beloningsbeleid van banken en bepaalde beleggingsondernemingen. Dit betekent dat lidstaten verdergaande eisen kunnen opleggen dan de in de richtlijn opgenomen regels en dat die eisen ook kunnen gelden voor personen die niet in de richtlijn worden genoemd. Aangezien geen sprake is van maximumharmonisatie dient toetsing van de nationale regels plaats te vinden aan het primaire recht van de Unie.

Het verbod op beperkingen van het vrij verrichten van diensten binnen de EU is neergelegd in artikel 56 van het Verdrag betreffende de werking van de Europese Unie (het Verdrag).16 Volgens vaste rechtspraak van het Hof van Justitie ziet dit verbod niet alleen op (discriminatoire) maatregelen die de markttoegang van dienstverleners uit andere EU-lidstaten beperken, maar ook op maatregelen die de werkzaamheden van dienstverleners uit andere EU-lidstaten verbieden, belemmeren of minder aantrekkelijk maken. Het verbod geldt ook indien de maatregelen geen onderscheid maken tussen binnenlandse dienstverleners en dienstverleners uit andere lidstaten indien zij de toegang tot de markt van dienstverleners uit andere lidstaten kunnen belemmeren.17

Hoewel het bonusplafond van toepassing is op zowel financiële ondernemingen met zetel in Nederland als bijkantoren van financiële ondernemingen met zetel in een andere staat, kan worden gesteld dat de regels opgenomen in de afdelingen 1.7.4 tot en met 1.7.7 het betreden van de Nederlandse markt door (bijkantoren van) financiële ondernemingen met zetel in een andere (lid)staat bemoeilijken. Omdat toetsing aan artikel 56 van het Verdrag een belemmering van het vrij verkeer van diensten kan opleveren, dient bezien te worden of deze belemmering gerechtvaardigd is. Het Verdrag bepaalt dat belemmeringen van het vrij verkeer van diensten kunnen worden gerechtvaardigd om redenen van openbare orde, openbare veiligheid en volksgezondheid. Deze rechtvaardigingsgronden zijn in onderhavige casus echter niet aan de orde. Het Hof van Justitie heeft in zijn rechtspraak erkend dat er ook andere gronden zijn, buiten het Verdrag, die een eventuele belemmering van het vrij verkeer kunnen rechtvaardigden. Daarbij moet het gaan om redelijke maatregelen van een lidstaat die noodzakelijk zijn voor de bescherming van bepaalde publieke belangen waarbij moet worden voldaan aan het evenredigheidsbeginsel: zij moeten geschikt zijn voor het beoogde doel en ze mogen niet verder gaan dan noodzakelijk is om dat doel te bereiken.18

Zoals hierboven aangegeven acht het kabinet de invoering van deze voorgestelde wettelijke maatregelen, en meer in bijzonder van de regels opgenomen in de afdelingen 1.7.4 tot en met 1.7.7, binnen Nederland gewenst ter bescherming van een publiek belang, namelijk bescherming van de consument. Betere maatregelen die hetzelfde doel bereiken zijn niet denkbaar. De maatregelen gaan ook niet verder dan het te bereiken doel. Het bonusplafond van 20% heeft het gewenste effect: variabele beloningen worden in hoogte gemaximeerd, waarmee ongewenste prikkels die kunnen uitgaan van de variabele beloning worden verminderd.

Een bonusplafond van 100% conform de richtlijn kapitaalvereisten stelt weliswaar grenzen aan de hoogte van de variabele beloning maar laat nadrukkelijk ruimte voor hoge variabele beloningen. Om de perverse prikkels die van dergelijke variabele beloningen uit kunnen gaan tegen te gaan is het kabinet van mening dat een substantieel lager bonusplafond noodzakelijk is. Gekozen is voor een plafond van in beginsel 20% zodat een mogelijke perverse prikkel voorkomen wordt, maar variabel belonen wel mogelijk blijft.

Het verbod op een gegarandeerde variabele beloning is geformuleerd in lijn met de richtlijn kapitaalvereisten. De richtlijn beperkt het verbod tot de identified staff (personen die het risicoprofiel van de onderneming materieel kunnen beïnvloeden). Het kabinet is van mening dat wanneer in Europees verband een bepaalde beloningsvorm als ongewenst wordt aangemerkt, en de facto is verboden, een dergelijk verbod ten aanzien van al het personeel zou moeten gelden. Het ongewenste karakter van de beloning verandert niet doordat de ontvanger niet tot de identified staff behoort.

Ten aanzien van de maximering van de vertrekvergoeding is er voor gekozen om vertrekvergoedingen in hoogte te maximeren voor personen die het dagelijks beleid van de onderneming bepalen. Hiermee wordt een norm die reeds in zelfregulering was opgenomen gecodificeerd. Het kabinet is strenger door de reikwijdte niet vast te stellen op bestuurders, zoals bij de Code Banken en Governance Principes Verzekeraars het geval is. Daarnaast is de afwijkingsmogelijkheid uit de codes, bij een kennelijk onredelijk ontslag in de eerste benoemingstermijn, niet opgenomen. Het kabinet ziet voor dit type functies geen rechtvaardiging voor een hogere vertrekvergoeding bij een kortere aanstelling. Ten slotte heeft de invoering van een wettelijk maximum tot gevolg dat niet aangepaste afspraken van voor de inwerkingtreding van de codes, welke veelal vertrekvergoedingen ter hoogte van meerdere jaren vaste beloning met zich meebrengen, van rechtswege nietig zijn na inwerkingtreding van onderhavig wetsvoorstel.

Bij de regels over terugvordering en aanpassing doet zich een soortgelijke situatie voor als bij het verbod op gegarandeerde variabele beloningen. De in het onderhavige wetsvoorstel opgenomen artikelen zijn in lijn met de richtlijn kapitaalvereisten, maar kennen een breder toepassingsbereik qua personen. Het kabinet vindt het belangrijk dat niet alleen de identified staff onder deze regels valt, maar dat deze regels van toepassing zijn op alle personen die een variabele beloning kunnen ontvangen. Bij het ontbreken van deze reikwijdte blijft de reële mogelijkheid bestaan dat een situatie zich voordoet waarbij terugvordering of aanpassing gewenst is, maar dit niet mogelijk is door het ontbreken van dergelijke contractuele afspraken. Het ontbreken van aanpassings- en terugvorderingsregels in de bedrijfsvoering van een onderneming kan leiden tot een te eenzijdig nastreven van de doelen die gekoppeld zijn aan de variabele beloning en zo in extreme gevallen fraude in de hand werken. Het kabinet vindt het daarom belangrijk dat alle ondernemingen hierover beschikken, voor al het personeel. Een wettelijke plicht hiertoe is daarom een geëigend en effectief middel.

Uit het voorgaande volgt dat voldaan is aan de Europese eisen die aan mogelijk belemmerende maatregelen worden gesteld.

In artikel 1 van het Eerste Protocol (EP) bij het Europees Verdrag voor de Rechten van de Mens (EVRM) is het recht op eigendom opgenomen.19 Het eigendomsrecht in het EP heeft een breed bereik. Ook rechten en belangen die een vermogenswaarde vertegenwoordigen vallen binnen dit bereik.20 Echter is hierbij van belang dat het recht of belang met voldoende zekerheid vaststaat. De enkele hoop op bijvoorbeeld een variabele beloning is onvoldoende.21 Voor zover een variabele beloning contractueel is vastgelegd en voor zover vooraf voor het individu duidelijk is welke variabele beloning betaald zal worden bij de afgesproken prestatie gaat het kabinet er vanuit dat variabele beloningen die worden geraakt door het bonusplafond onder artikel 1 van het EP kunnen vallen.

Het Europees Hof voor de Rechten van de Mens (EHRM) maakt bij een inmenging in het eigendomsrecht een onderscheid tussen regulering22 en ontneming23 van eigendom. In casu kan gesteld worden dat het bonusplafond, de maximering van vertrekvergoedingen, het verbod op gegarandeerde variabele beloningen en de regels tot terugvordering en aanpassing van variabele beloningen tot gevolg hebben dat eigendom niet wordt ontnomen, maar wordt beperkt, en dat slechts sprake is van regulering. Echter neemt het EHRM reeds aan dat sprake is van ontneming wanneer de mogelijkheid tot het uitoefenen van het eigendomsrecht aanzienlijk wordt beperkt.24 De toets of sprake is van regulering of ontneming zal naar de opvatting van het kabinet kunnen verschillen per individu, immers de maximale variabele beloning die haalbaar is per individu ten tijde van inwerkingtreding van het bonusplafond verschilt ook in hoogte.

Volgens vaste rechtspraak van het EHRM dient te worden beargumenteerd waarom de inmenging in het ongestoorde genot van eigendom (de ontneming dan wel regulering) proportioneel is. Hierbij kijkt het EHRM naar een aantal factoren.

Ten eerste dient het algemeen belang gediend te zijn door de inbreukplegende maatregel. Hierbij hanteert het EHRM een ruime margin of appreciation. In beginsel zal het EHRM het oordeel van de lidstaat over wat in het algemeen belang is accepteren, tenzij de maatregel kennelijk zonder enige grond is.25 De belangrijkste motivatie voor de verschillende maatregelen in het onderhavige wetsvoorstel is consumentenbescherming (met betrekking tot consumenten in hun hoedanigheid van klanten van de financiële sector en als belastingbetaler). Hierboven is aangegeven dat de maatregelen mede zijn ingegeven door incidenten die zich de afgelopen jaren hebben voltrokken binnen de financiële sector. Deze incidenten zijn mede een gevolg van excessieve variabele beloningen en veelal is de consument de dupe geworden. Een en ander heeft er toe geleid dat het vertrouwen in de financiële sector laag en broos is. De gewenste cultuur- en gedragsverandering ten aanzien van beloningsbeleid heeft zich in onvoldoende mate voltrokken. Hierdoor is nog steeds sprake van een vertrouwenskloof tussen maatschappij en financiële sector en blijft het risico bestaan dat excessieve variabele beloningen blijven leiden tot nieuwe incidenten.

Ten tweede kijkt het EHRM of de maatregel in voldoende proportionele verhouding staat tot het nagestreefde algemeen belang. Hierbij hanteert zij eveneens een ruime margin of appreciation.26 Een plafond van 20% biedt nog mogelijkheden voor redelijke variabele beloningen, maar maakt excessen onmogelijk. Hetzelfde geldt voor de maximering van vertrekvergoedingen. Deze blijven mogelijk, maar excessen, bijvoorbeeld als (compensatie)reactie op het bonusplafond, worden voorkomen. In het geval van terugvordering en aanpassing komt de proportionaliteit van de maatregel tot uiting doordat deze alleen van toepassing is wanneer aan de in het wetsvoorstel genoemde maatregelen is voldaan.

Ten derde zijn de procedurele waarborgen een belangrijke factor voor het EHRM. Er dient sprake te zijn van een heldere, niet arbitraire maatregel op wettelijk niveau waardoor de uiteindelijk gedupeerde kennis kan nemen van de maatregel.27

Ten slotte kijkt het EHRM of sprake is van een redelijke compensatie.28 Gelet op de grote impact van een bonusplafond, voor zowel werkgevers als werknemers, is voorzien in overgangsrecht voor medewerkers die op het moment dat de maatregel in werking treedt reeds werkzaamheden voor de onderneming uitvoeren. De uitgestelde werking van 1 jaar biedt ondernemingen de mogelijkheid om bestaande overeenkomsten en contracten aan te passen aan te passen aan deze maatregel. Voor de groep medewerkers met bestaande overeenkomsten en contracten zijn in beginsel geen eisen gesteld aan de wijze van compensatie. Dit heeft tot gevolg dat de hoogte en wijze van compensatie aan de betrokken onderneming zelf is gelaten. Hiermee wordt de ruimte tot individueel maatwerk geboden.

Eveneens is voorzien in overgangsrecht ten aanzien van de regels over de maximale vertrekvergoeding voor personen die het dagelijks beleid bepalen van de onderneming en die op het moment dat de maatregel in werking treedt reeds werkzaamheden voor die onderneming uitvoeren. De uitgestelde werking van een half jaar met betrekking tot het tweede lid van het nieuwe artikel 1:125 biedt ondernemingen de mogelijkheid om bestaande overeenkomsten en contracten aan te passen aan deze maatregel.

Ten aanzien van het verbod op gegarandeerde variabele beloningen en het terugvorderen en aanpassen van variabele beloningen is niet voorzien in overgangsrecht. Dit betekent dat deze maatregelen onmiddellijke werking zullen hebben, en afspraken met betrekking tot deze onderwerpen die strijdig zijn met de wet na inwerkingtreding van de wet nietig zijn. Het kabinet heeft hier om verschillende redenen voor gekozen. Hierbij is het belang van voortvarende invoering van de regels afgewogen tegen de betrokken belangen. Een belangrijke overweging hierbij is dat voor beide maatregelen geldt dat het grootste deel van deze regels reeds op een deel van het personeel van onder meer banken, beleggingsondernemingen en verzekeraars van toepassing is.29 Daarnaast dienen alle financiële ondernemingen over maatregelen voor terugvordering en aanpassing van variabele beloningen te beschikken (voor in ieder geval dagelijks beleidsbepalers).30 Ook is gekeken naar de gevolgen van eventuele uitgestelde werking. Dit zou, ten aanzien van gegarandeerde variabele beloningen, tot gevolg hebben dat een incidentele beloningsvorm die voor een deel van het personeel al enige jaren grotendeels verboden is in Europees verband (en daarmee in feite als ongewenst is aangemerkt), voor een ander deel van het personeel zou worden toegestaan. In het geval van terugvordering en aanpassing zou dit betekenen dat gedurende de overgangstermijn het niet mogelijk is om variabele beloningen aan te passen of terug te vorderen (wanneer voldaan is aan de strenge eisen van de wet). Ten slotte geldt ten aanzien van de regels over terugvordering en aanpassing een beperkte noodzaak voor overgangsrecht. Hier is namelijk sprake is van een verplichting voor de onderneming, maar bestaat geen directe noodzaak tot het aanpassen van individuele overeenkomsten (tenzij daarin is opgenomen dat geen terugvordering of aanpassing kan plaatsvinden). Het kabinet is van oordeel dat een overgangstermijn in deze gevallen een verkeerd signaal af geeft naar zowel de sector als de maatschappij. Het voorgaande heeft er toe geleid dat geen overgangstermijn ten aanzien van de regels over het verbod op gegarandeerde variabele beloningen en de regels over terugvordering en aanpassing is opgenomen.

Op een aantal plaatsen is in internationale verdragen de vrijheid om collectief te onderhandelen vastgelegd. Sociale partners hebben aangegeven van mening te zijn dat het bonusplafond een beperking van de vrijheid om collectief te onderhandelen betekent. Het kabinet erkent dit maar acht de beperking – net als werknemersorganisaties – gerechtvaardigd gelet op de achtergrond van de maatregel, namelijk de bescherming van de consument. Materieel is de beperking van de onderhandelingsvrijheid bovendien beperkt omdat thans in veel cao’s de hoogste haalbare variabele beloning niet hoger is dan 20%. In een aantal gevallen is in de afgelopen periode variabel belonen bij cao afgeschaft. De gevolgen voor personen die onder een cao vallen zullen daarom beperkt zijn.

In de eerste plaats ligt de verantwoordelijkheid voor de uitvoering en naleving van het in het wetsvoorstel bepaalde bij de financiële onderneming of bij de aan het hoofd van de groep staande groepsmaatschappij. Binnen de meeste ondernemingen ligt de verantwoordelijkheid daardoor bij de bestuurders en is het toezichthoudend orgaan aangewezen om intern toezicht te houden op dergelijke beslissingen betreffende het beloningsbeleid. Met betrekking tot de beloningen van bestuurders is de raad van commissarissen doorgaans verantwoordelijk.

De Nederlandsche Bank (DNB) en de Autoriteit Financiële Markten (AFM) houden toezicht op bepalingen uit het nieuwe Hoofdstuk 1.7. Daarbij hebben beide toezichthouders een eigen rol. De Nederlandsche Bank richt zich op de prudentiële aspecten van het beloningsbeleid. De Autoriteit Financiële Markten richt zich op de gedragsaspecten. Hierbij kan een overlap voorkomen, aangezien beide toezichthouders toezicht houden op hetzelfde beloningsbeleid van een onderneming. Het kan voor beide toezichthouders bijvoorbeeld relevant zijn om te weten of een onderneming beschikt over een adequaat beoordelingssysteem. Verkeerde prestatiecriteria kunnen namelijk leiden tot prikkels die klanten of de onderneming zelf kunnen schaden. Vanwege deze overlap is communicatie vanuit de toezichthouders over de wijze waarop zij hun toezicht vormgeven belangrijk.

Het wetsvoorstel is in de eerste plaats van toepassing op financiële ondernemingen met zetel in Nederland waaraan op grond van Deel 2 van de Wft een vergunning is verleend. In dat geval houdt de toezichthouder die de vergunning heeft verleend toezicht op de onderneming. Daarnaast is in een aantal artikelen een koppeling gemaakt tussen het beloningsbeleid en de bepalingen betreffende de beheerste bedrijfsvoering zoals opgenomen in de artikelen 3:17, 4:14 en 4:15 van de Wft. Het beloningsbeleid maakt deel uit van de in die artikelen geregelde beheerste bedrijfsvoering, waardoor het de bevoegdheidsverdeling volgt die ten aanzien van die artikelen bestaat. Ten aanzien van een groep als bedoeld in het nieuwe artikel 1:114 is in het eveneens nieuwe artikel 1:115 geregeld dat de toezichthouder die het toezicht uitoefent op de financiële onderneming, ook belast is met het toezicht op de aan het hoofd van de groep staande groepsmaatschappij. Wanneer sprake is van meerdere financiële ondernemingen binnen een groep dan wordt het toezicht uitgeoefend door de meest betrokken toezichthouder. In het geval dat sprake is van een groep, is de moederonderneming verantwoordelijk voor de toepassing en naleving van de regels van Hoofdstuk 1.7 binnen de groep. De moederonderneming kan worden aangesproken, en eventueel worden gesanctioneerd, wanneer door haar of één van de tot de groep behorende groepsmaatschappijen, waaronder financiële ondernemingen, een norm uit Hoofdstuk 1.7 wordt overschreden. Conform het uitgangspunt van de Wft, en in lijn met artikel 1:112, kan een financiële onderneming binnen de groep ook zelfstandig worden aangesproken, maar enkel voor zover het haar eigen gedrag betreft. Omdat beide toezichthouders toezicht zullen houden op dezelfde verplichtingen, voor verschillende ondernemingen, is afstemming over de wijze van toezicht houden alsmede de wijze van optreden tegen een overtreding belangrijk. Hiertoe is in de wet een bepaling opgenomen die tot samenwerking strekt.

Administratieve lasten zijn de kosten voor het bedrijfsleven en/of burgers om te voldoen aan informatieverplichtingen aan de overheid voortvloeiend uit wet- en regelgeving van de overheid. Hiervan is onder het wetsvoorstel uitsluitend sprake wanneer een onderneming er voor kiest om buiten de Europese Economische Ruimte het hogere bonusplafond van 200% toe te passen. In dat geval dient de toezichthouder te worden geïnformeerd over de redenen waarom gekozen is voor dit hogere plafond. Wanneer een onderneming er voor kiest om het 200% percentage toe te passen zal dit waarschijnlijk niet voor elke persoon buiten de EER gelden, maar voor specifieke personen of bepaalde groepen personen. In het geval van een grootbank kan dit bijvoorbeeld betekenen dat in verschillende gevallen gekozen wordt om het plafond van 200% toe te passen. Vanwege deze complexiteiten is geen nauwkeurig voorbeeld te maken van de administratieve lasten hierbij. De berekening hieronder gaat hierom uitsluitend in op de administratieve lasten voor één onderneming.

Een hoogopgeleide kenniswerker (uurloon € 63) zal ongeveer 16 uur nodig hebben voor het opstellen van een stuk ter onderbouwing van de keuze voor het toepassen van het hogere bonusplafond van 200%. Hierbij kan afstemming (één uur) met hogere leidinggevenden, leden van de raad van bestuur of de raad van commissarissen noodzakelijk zijn (uurloon € 75). De totale administratieve lasten zullen daarmee per keer dat de toezichthouder wordt geïnformeerd € 1.083 bedragen.

Inhoudelijke nalevingskosten zijn de directe kosten die samenhangen met de naleving van inhoudelijke verplichtingen. De nalevingskosten hebben met name betrekking op het eenmalig aanpassen van individuele overeenkomsten waarin beloningsafspraken zijn opgenomen die in strijd zijn met het bepaalde in het onderhavige wetsvoorstel. Eventuele gevolgen voor het investeringsklimaat worden niet meegenomen in de berekening van nalevingskosten.

Uit data van het Centraal Bureau voor de Statistiek volgt dat in het 2e kwartaal van 2013 ongeveer 260.000 personen werkzaam waren in de Nederlandse financiële sector.31 Met aftrek van zelfstandigen komt dit aantal uit op 250.000. Naar schatting van het CBS vallen acht van de tien Nederlandse werknemers onder een CAO. De meeste CAO’s worden niet geraakt door dit onderhavige wetsvoorstel. Voor een zeer klein aantal individuen geldt dat zij aanvullende (variabele) beloningsafspraken zijn overeengekomen, in aanvulling op hun CAO-afspraken. Dit aantal wordt geschat op maximaal 2% van het totaal aantal personen dat onder een CAO valt. Dit betekent dat ten hoogste 55.000 personen niet onder de CAO vallen, of van de CAO afwijkende beloningsafspraken zijn overeengekomen. In deze berekening wordt er vanuit gegaan dat voor de helft van deze personen (27.500) geldt dat zij momenteel een overeenkomst hebben die in strijd is met de bepalingen van Hoofdstuk 1.7.

De duur van de aanpassing is van veel verschillende factoren afhankelijk, waaronder de complexiteit van de te wijzigen overeenkomst en de voortvarendheid van het onderhandelingsproces. Naar schatting zal een gemiddeld gesprek ongeveer twee uur duren. Dit gesprek vindt plaats tussen een medewerker personeelszaken en een hoogopgeleide medewerker. Voorafgaande aan het gesprek moet de personeelsmedewerker de bestaande overeenkomst bestuderen en een voorstel richting de medewerker formuleren (ook gemiddeld twee uur). Eventueel moet dit na het gesprek nog worden aangepast (gemiddeld één uur). Ten behoeve hiervan moet de bestaande overeenkomst worden opgevraagd en de nieuwe overeenkomst in de systemen worden verwerkt door een administratief medewerker (€ 412.500 voor 30 minuten, uurloon € 30, 27.500 overeenkomsten).

Een (hoogopgeleide) medewerker personeelszaken (uurloon € 51) is daarmee in het totaal ongeveer vijf uur kwijt aan één overeenkomst (€ 7.012.500 voor 27.500 overeenkomsten). Een hoogopgeleide medewerker (uurloon € 63) is twee uur bezig met het overleg (€ 3.465.000).

De totale nalevingskosten binnen Nederland bedragen daarmee € 10.890.000.

In de periode van 26 november 2013 tot en met 31 december 2013 is het wetsvoorstel openbaar geconsulteerd op de website internetconsultatie.nl/wbfo2015.

Naar aanleiding van de consultatie zijn verschillende reacties ontvangen. De volgende organisaties uit de financiële sector hebben gereageerd: de Nederlandse Vereniging van Banken, ING Groep, Kempen en Co, het Verbond van Verzekeraars, Zorgverzekeraars Nederland, Nardus, Eumedion, Dufas, AIMA en de VV&A. Verder hebben de volgende advocatenkantoren gereageerd: CMS Derks Star Busmann, Baker & McKenzie, Van Doorne, Linklaters, Allen & Overy en Loyens & Loeff. Het samenwerkingsverband van wetenschappers Sustainable Finance Lab heeft eveneens een reactie gegeven. De Orde van Advocaten en de Koninklijk Notariële Beroepsorganisatie hebben gezamenlijk gereageerd. Daarnaast hebben van de zijde van sociale partners VNO-NCW, de vakcentrale MHP,FNV en FNV Finance een reactie gegeven. Ook is een reactie van een burger ontvangen. Hieronder wordt ingegaan op verschillende punten die zijn opgebracht in de consultatie. Ook is naar aanleiding van verschillende reacties de toelichting aangevuld.

Vooral van de zijde van de financiële sector is verschillende keren aandacht gevraagd voor de toepassing van het wetsvoorstel op financiële ondernemingen die niet onder de reikwijdte van de richtlijn kapitaalvereisten vallen (zoals betaaldienstverleners en verzekeraars). Voor de brede toepassing op de hele financiële sector is bewust gekozen. De crisis heeft de hele financiële sector geraakt en steunmaatregelen zijn -direct of indirect- ten goede gekomen aan de gehele financiële sector. Door de sterke verwevenheid binnen de financiële sector in Nederland zouden alle delen van de financiële sector aanmerkelijke schade hebben geleden wanneer geen steun zou zijn verstrekt. De brede reikwijdte sluit aan bij de bestaande regels inzake beheerst beloningsbeleid, deze zijn van toepassing op alle financiële ondernemingen waarop de eisen met betrekking tot de beheerste bedrijfsvoering op grond van de artikelen 3:17, 4:14 of 4:15 van de Wft van toepassing zijn.

Een deel van de normen in het wetsvoorstel komt voort uit de richtlijn kapitaalvereisten. Bij de implementatie van die normen kiest het kabinet bewust voor een bredere toepassing van het onderhavige wetsvoorstel (waarin onder andere het bonusplafond en de aanpassing en terugvordering van variabele beloningen zijn opgenomen) dan alleen op financiële ondernemingen die onder de richtlijn kapitaalvereisten vallen. De toepasselijke Europese richtlijnen bieden ruimte voor deze in- en aanvullingen van de in die richtlijnen opgenomen regels met betrekking tot beloningen. Ook wanneer richtlijnen grotendeels maximumharmonisatie zijn, is er vaak ruimte voor aanvulling en invulling. Wanneer een richtlijn bijvoorbeeld alleen regels stelt voor een specifiek deel van het personeel, hebben lidstaten de mogelijkheid om regels te stellen voor al het personeel. Daarom is in het onderhavige wetsvoorstel ervoor gekozen om niet alleen personeel dat ingevolge de richtlijn kapitaalvereisten wordt aangemerkt als identified staff onder deze beloningsnormen te laten vallen, maar voor iedereen die in de financiële sector werkt. In een aantal consultatiereacties wordt gevraagd om alleen identified staff onder het wetsvoorstel te laten vallen. Het kabinet kiest juist qua personeel voor een zo breed mogelijke reikwijdte. Het beloningsbeleid binnen de financiële sector is een belangrijke en in het oog springende manier om de cultuur in de sector te veranderen. Mede daarom is het van belang dat de normen met betrekking tot beloningsbeleid gelden voor iedereen die werkzaam is in de financiële sector in Nederland. Ook is in een consultatiereactie gevraagd of naast personeel in dienstbetrekking ook mensen die op een andere manier in de financiële sector werken onder de reikwijdte van het wetsvoorstel vallen. Ook bijvoorbeeld zzp-ers en uitzendkrachten die werken onder verantwoordelijkheid van een financiële onderneming vallen onder specifieke normen van het wetsvoorstel. Hierdoor is het niet mogelijk om via aanpassingen van arbeidscontracten deze regelgeving te ontgaan.

Vanuit de bancaire sector is in de consultatie aangegeven dat zij vrezen dat specialisten niet langer zullen kiezen voor de bancaire sector door het bonusplafond van 20%. Het bonusplafond wordt toegepast binnen de hele financiële sector, juist om binnen deze sector een gelijk speelveld op de arbeidsmarkt te houden. Vanuit andere delen van de sector wordt aangegeven dat de internationale concurrentiepositie op de arbeidsmarkt bemoeilijkt zou kunnen worden door het bonusplafond. De verwachting van het kabinet is dat ook met een bonusplafond voldoende geschikt personeel kan worden aangetrokken om de Nederlandse financiële sector haar belangrijke rol te laten vervullen. In een deel van de reacties wordt genoemd dat effecten voor de reële economie of investeringsklimaat worden verwacht. Het kabinet is zich ervan bewust dat het wetsvoorstel gevolgen voor de arbeidsmarkt kan hebben. De verwachting is echter dat deze effecten de reële economie of het investeringsklimaat niet of slechts in beperkte mate zullen raken. De belangrijkste reden voor deze verwachting is dat zelfs de maatregel uit het wetsvoorstel waar de meeste aandacht op gericht is, het bonusplafond van 20%, slechts gevolgen zal hebben voor een zeer beperkt deel van het personeelsbestand in de financiële sector. Gevolgen voor de reële economie zouden naar alle waarschijnlijkheid pas aan de orde zijn als de huidige praktijk dusdanig ingrijpend gewijzigd zou moeten worden dat de Nederlandse financiële sector minder diensten en producten zou leveren, een dergelijk effect wordt niet verwacht.

Met betrekking tot het bonusplafond is een beperkt aantal uitzonderingen aangebracht. Deze uitzonderingen hebben allen een specifieke reden. In verschillende consultatiereacties is gevraagd om uitbreidingen van deze aanpassingen. Zo is gevraagd om de grenzen aan te passen voor toepassing van het plafond van 100% voor een holdingsmaatschappij waarvan ten minste 75% van het personeel in het buitenland werkzaam is, in tenminste drie jaar van de vijf afgelopen jaren. Deze grenzen zijn bewust dusdanig hoog gesteld dat alleen in gevallen waarin de groep vooral activiteiten in het buitenland verricht gebruik kan worden gemaakt van dit verhoogde plafond. Additionele grenzen maken deze bepaling moeilijker uitvoerbaar. Het is juist de bedoeling dat dergelijke uitzonderingen slechts in een beperkt aantal gevallen gebruikt zullen worden.

Bij het bonusplafond is voor beheerders van beleggingsinstellingen en icbe's en beleggingsondernemingen die uitsluitend voor eigen rekening handelen een uitzondering opgenomen. In een aantal consultatiereacties is gevraagd deze uitzondering uit te breiden. Zo is gevraagd een uitzondering toe te passen voor bewaarders en beleggingsondernemingen (die niet voor eigen rekening handelen). De uitzondering voor beheerders is opgenomen omdat toepassing van het bonusplafond voor deze groep naar verwachting ineffectief zal zijn. Met betrekking tot de overige in de consultatiereacties genoemde financiële ondernemingen is de verwachting dat het bonusplafond wel effectief kan worden toegepast, daarom wordt geen uitzondering voor deze groepen opgenomen.

Met betrekking tot de bonusplafonds voor personeel dat hoofdzakelijk buiten Nederland of de EER werkt is gevraagd hoe om te gaan met deze plafonds bij personeel dat wisselend in verschillende landen werkt. Bij dergelijk personeel moet jaarlijks worden bepaald of diegene hoofdzakelijk buiten Nederland werkt en of sprake is van hoofdzakelijk werken binnen de EER en welk bonusplafond op hen van toepassing is. Dat kan tot gevolg hebben dat in verschillende jaren verschillende plafonds van toepassing zijn.

Verder is gevraagd hoe bepaald moet worden of een groep hoofdzakelijk activiteiten binnen de financiële sector verricht. Het bepalen of activiteiten hoofdzakelijk binnen de financiële sector worden verricht zal plaats moeten vinden in overleg met de toezichthouder. Daarbij zijn bijvoorbeeld omzet en de activiteiten waarop de werknemers gericht zijn van belang.

In één reactie wordt gewezen op mogelijke negatieve effecten van het bonusplafond voor startende ondernemers. Gesteld wordt dat een startende ondernemer terughoudender zal worden met het aantrekken van personeel als hij daardoor langdurige verplichtingen tegen vaste loonkosten aangaat. Het kabinet begrijpt deze stelling, maar kan deze niet plaatsen in relatie tot het onderhavige wetsvoorstel. Het wetsvoorstel dwingt namelijk niet tot het aangaan van langlopende verplichtingen; tijdelijke overeenkomsten blijven mogelijk.

Ten aanzien van het bonusplafond is een vraag gesteld met betrekking tot artikel 1:122, en gevraagd waarom in dat artikel alleen wordt afgeweken van het eerste lid van artikel 1:121, en niet van de overige leden van dat artikel. De leden 2 tot en met 7 zijn allen gerelateerd aan het eerste lid, zoals uit de artikeltekst ook volgt. Bij het buiten toepassing laten van het eerste lid, blijven die leden daarom ook buiten toepassing.

Ook is in een consultatiereactie het voorstel gedaan om een maximale verhouding tussen de beloning voor de top van de onderneming ten opzichte van de minst verdienende collega’s vast te stellen. Hoewel dit voorstel aansluit bij de doelstelling van het kabinet om excessieve variabele beloningen tegen te gaan, is het bij dit voorstel nog steeds mogelijk om erg hoge beloningen voor de top van de onderneming vast te stellen. In het onderhavige wetsvoorstel wordt daarom vastgehouden aan een bonusplafond voor iedereen.

In de consultatiereacties zijn ook voorstellen gedaan om de beloningennormen aan te scherpen. Daarbij is bijvoorbeeld voorgesteld voor personeel werkzaam buiten Nederland lagere bonusplafonds vast te stellen (bijvoorbeeld van 50%). Het in het wetsvoorstel opgenomen plafond van 100% voor personeel dat binnen de EER werkt, is al strenger dan de 200% die op grond van de richtlijn kapitaalvereisten mogelijk is. Om Nederlandse financiële ondernemingen op de Europese arbeidsmarkt een reële concurrentiepositie te geven wordt vastgehouden aan een plafond van 100% voor deze groep. Een voorstel in een consultatiereactie om binnen de EER een variabele beloning van 200% mogelijk te maken wordt echter eveneens niet overgenomen omdat het kabinet er wel voor kiest om strenger te zijn dan de Europese normen, ook voor deze groep.

Ook is voorgesteld om meer transparantie-eisen te stellen, bijvoorbeeld met betrekking tot de voorwaarden voor promoties. Het wetsvoorstel bevat reeds een redelijk aantal transparantie-eisen. Op dit moment is de verwachting dat deze eisen een voldoende beeld zullen geven van het beloningsbeleid. Wanneer blijkt dat de opgenomen eisen op termijn onvoldoende zijn, kan overwogen worden aanvullende eisen te stellen.

In een aantal reacties wordt de zorg geuit dat vaste beloningen omhoog zullen gaan en vaker hogere welkomstvergoedingen zullen worden uitgekeerd. Zoals ook in de toelichting bij het bonusplafond is opgenomen is verhoging van de vaste beloning toegestaan. Wanneer een persoon over meerdere jaren consistent uitstekend heeft gefunctioneerd, en daarmee elk jaar de maximale variabele beloning heeft ontvangen, dan is het niet meer dan redelijk dat het verlies van de variabele beloning ten dele wordt gecompenseerd in de vaste beloning. In het tegenovergestelde geval waarin nooit een variabele beloning is toegekend is een verhoging van de vaste beloning niet aan de orde. Tegen ontwijkingsgedrag, zoals een toename van het gebruik van welkomstvergoedingen, zal worden opgetreden door de toezichthouders.

Eén reactie wijst er op dat de Staat het goede voorbeeld moet geven ten aanzien van de conversie, aangezien de Staat aandeelhouder is van verschillende financiële ondernemingen. Op dit moment zet de Staat zich reeds in voor een sober beloningsbeleid wat betreft haar deelnemingen. Echter is het wel zo dat de Staat, net als elke andere aandeelhouder, geen invloed heeft op de uitkomsten van bijvoorbeeld CAO-onderhandelingen of individuele onderhandelingen. Het primaat van deze onderhandelingen ligt bij de werkgevers en vakbonden.

Verschillende reacties gaan in op de proportionaliteit van de in het wetsvoorstel opgenomen publicatieverplichtingen en de mate waarin de publicatieverplichtingen de privacy van individuele medewerkers kunnen raken. De toelichting bij het artikel is naar aanleiding van deze reacties aangevuld. Verduidelijkt is dat in het geval dat sprake is van een kleine onderneming met een beperkt aantal medewerkers geen verplichting bestaat om aan te geven bij welk onderdeel de betreffende persoon werkzaam is. Hiermee kunnen specifieke verplichtingen niet rechtstreeks worden herleid tot individuele medewerkers. In het wetsvoorstel is bewust geen harde grens opgenomen waaruit op te maken valt wanneer precies sprake is van een kleine onderneming. Hier is voor gekozen aangezien de aard en omvang van onderneming per geval zal verschillen. Dit criterium dient hierom in de praktijk, in samenspraak met de toezichthouders, vorm te krijgen.

In een consultatiereactie is aandacht gevraagd voor het feit dat EBA in 2014 nieuwe richtsnoeren zal vaststellen. De kans is aanwezig dat EBA in die richtsnoeren nadere invulling van de begrippen vaste en variabele beloning zal geven. In het wetsvoorstel is uitgegaan van de richtsnoeren die in 2010 zijn opgesteld bij de herziene richtlijn banken. Wanneer de wijzigingen van de richtsnoeren daar aanleiding toe geven, kunnen deze begrippen nader worden toegelicht.

Met betrekking tot pensioenbijdragen is een aantal vragen gesteld. De toelichting is op dit punt aangepast. Verder is gevraagd of mogelijke strijd zou bestaan met overweging 64 van de richtlijn kapitaalvereisten. Ter verduidelijking is onderscheid aangebracht tussen vaste en incidentele pensioenbijdragen.

In een aantal consultatiereacties is aandacht gevraagd voor de wijze waarop het wetsvoorstel moet worden toegepast in het geval dat sprake is van een groep, en de relatie met artikel 92 van de richtlijn kapitaalvereisten. Zo is gevraagd of het voorstel strijdig is met het home country beginsel van de richtlijn wanneer bijvoorbeeld sprake is van een verzekeraar in Duitsland met een holdingmaatschappij met zetel in Nederland. Wanneer de groep waar de verzekeraar toe behoort haar hoofdactiviteiten met name in de financiële sector heeft, is de holding op basis van artikel 1:114 verplicht de bepalingen van Hoofdstuk 1.7 op de gehele groep toe te passen, zowel op de Nederlandse activiteiten, als op de verzekeraar in Duitsland. Hiermee wordt aangesloten bij het uitgangspunt van de richtlijn kapitaalvereisten, waaruit volgt dat de Nederlandse beloningsregels op de gehele groep, ook ten aanzien van activiteiten in het buitenland, moeten worden toegepast (op geconsolideerde basis). Dit is ook reeds de praktijk ten aanzien van de toepassing van de beloningsregels van de herziene richtlijn banken en verklaarbaar vanuit prudentieel oogpunt en de sterke verwevenheid van activiteiten binnen een groep. Wanneer sprake is van een lege «holding» in Nederland en uitsluitend van een financiële onderneming (als dochteronderneming) in bijvoorbeeld Duitsland, dan is artikel 1:114 niet van toepassing, vanwege het ontbreken van een financiële onderneming met zetel in Nederland.

Verder is gevraagd hoe bepaald moet worden of een groep hoofdzakelijk activiteiten binnen de financiële sector verricht. De bepalingen of activiteiten hoofdzakelijk binnen de financiële sector worden verricht zal plaats moeten vinden in overleg met de toezichthouder. Daarbij zijn bijvoorbeeld omzet en de activiteiten waarop de werknemers gericht zijn van belang.

Daarnaast is gevraagd of het wetsvoorstel van toepassing is op dochterondernemingen (financiële ondernemingen) in het buitenland van een groep waarvan een Nederlandse financiële onderneming deel uitmaakt, indien de hoofdactiviteiten van de groep zich niet richten op de financiële sector. In dat geval dient het derde lid van artikel 1:114 te worden toegepast, en bestaat geen verplichting tot toepassing op groepsniveau. In dat geval is het van belang te bezien van welke Nederlandse onderneming de buitenlandse onderneming een dochteronderneming is. Is de dochteronderneming een dochter van de Nederlandse financiële onderneming, dan is artikel 1:113 van toepassing en dienen de dochters de Nederlandse beloningsregels toe te passen. Wanneer de dochterondernemingen geen dochter van de Nederlandse financiële onderneming zijn, maar van een andere onderneming in de groep, dan is het wetsvoorstel niet op de dochterondernemingen van toepassing.

In een consultatiereactie is aandacht gevraagd voor de verplichte groepstoepassing van de richtlijn kapitaalvereisten. Het kabinet stelt zich op het standpunt dat de richtlijn kapitaalvereisten op dit punt ruimte biedt voor een proportionele benadering door de lidstaat en dat de groepstoepassing uit de richtlijn kapitaalvereisten zich niet in alle gevallen hoeft uit te strekken tot financiële ondernemingen binnen een bancaire groep die zelf door een andere Europese richtlijn worden gereguleerd.

Verschillende reacties gaan in op de verplichting tot het toepassen van een claw back en stellen de vraag waarom gekozen is voor een verplichting, en niet voor een bevoegdheid. De verplichting tot het gebruik van de claw back in specifieke gevallen is opgenomen in artikel 94, eerste lid, onderdeel n, van de richtlijn kapitaalvereisten. De overwegingen voor de bredere reikwijdte ten aanzien van personen en ondernemingen ten opzichte van de richtlijn is hierboven uiteengezet.

Hiernaast is gevraagd in welke mate een deel van de variabele beloning dient te worden teruggevorderd of ingehouden. De toelichting is op dit punt aangevuld. De mate van terugvordering is afhankelijk van de schending en de omstandigheden van het specifieke geval. Tevens wordt in één consultatiereactie gevraagd geen terugvordering te laten plaatsvinden ten aanzien van de situatie beschreven in artikel 1:127, tweede lid, onderdeel c. In dat geval is echter geen sprake van terugvordering. De beschreven situatie heeft alleen betrekking op de aanpassing van variabele beloningen.

Een aantal consultatiereacties gaf aan de nalevingskosten te laag ingeschat te vinden. De berekening van de nalevingskosten is naar aanleiding hiervan aangepast. De tijd die besteed wordt aan de aanpassingen is verdubbeld.

Ook is gewezen op toekomstige ontwikkelingen, waaronder ECB-toezicht op beloningsbeleid. Het klopt dat volgens Europese regels in november van 2014 een deel van het toezicht op beloningsbeleid voor een deel van de sector over zal gaan naar de ECB. In welke mate dit zal plaatsvinden is op dit moment nog niet volledig uitgekristalliseerd. Toekomstig ECB-toezicht doet geen afbreuk aan de regels die momenteel gelden, de mogelijkheid voor Nederland om op bepaalde punten strenger te zijn dan een Europese norm blijft mogelijk zo lang de betreffende norm bestaat, dit volgt expliciet uit artikel 4, derde lid, van Verordening 1024/2013 EU.

Vanuit de financiële sector is in een aantal consultatiereacties gevraagd om uitgebreider overgangsrecht. Het wetsvoorstel bevat overgangsrecht bij het bonusplafond. Dit overgangsrecht biedt de mogelijkheid om na inwerkingtreding van deze wet (voorgenomen met 1 januari 2015) nog variabele beloningen boven het bonusplafond toe te kennen tot en met 31 december 2015. Het kabinet is van mening dat aanvullend overgangsrecht hierbij niet nodig is, onder andere omdat voor de grote meerderheid van de personen werkzaam in de financiële sector aanpassing van overeenkomsten niet nodig is.

In verschillende consultatiereacties is aandacht gevraagd voor de relatie met het onlangs bij de Tweede Kamer aanhangig gemaakte Wetsvoorstel werk en zekerheid. Tussen het onderhavige wetsvoorstel en de voorgenomen Wet werk en zekerheid zit een relatie met betrekking tot vertrekvergoedingen. Het onderhavig wetsvoorstel gaat verder dan het Wetsvoorstel werk en zekerheid voor personen die het dagelijks beleid van de onderneming bepalen. Op grond van het Wetsvoorstel werk en zekerheid kunnen een werkgever en werknemer een hogere vertrekvergoeding afspreken dan het minimale bedrag van de transitievergoeding dat de werkgever wettelijk verschuldigd is. Het onderhavig wetsvoorstel sluit deze afwijkingsmogelijkheid uit, een gunstigere regeling dan het wettelijk maximum van 1 jaarsalaris kan niet worden overeengekomen. Omdat sprake is van strengere regels over hetzelfde onderwerp in een bijzondere wet, heeft artikel 1:125 voorrang boven de algemene regeling.

In verschillende consultatiereacties is aandacht gevraagd voor de fiscale gevolgen van de terugvordering van artikel 1:127, derde lid. Er wordt bij de belastingheffing van een werknemer rekening gehouden met het deel van het loon dat bij de toekenning is belast en dat in een later tijdvak wordt teruggevorderd. Dat kan via de loonbelasting als de betrokkene (nog) in dienstbetrekking staat tot de financiële onderneming en in het tijdvak van terugbetalen voldoende positief loon geniet. Anders (of voor het meerdere) kan de betrokkene het terugbetaalde bedrag als negatieve inkomsten opvoeren in de aangifte inkomstenbelasting. Wanneer terugvordering plaatsvindt bij iemand die onder verantwoordelijkheid van de financiële onderneming werkt, maar niet in dienstbetrekking is, wordt eveneens in de inkomstenbelasting rekening gehouden met de terugvordering.

Verder heeft de terugvordering van artikel 1:127, derde lid gevolgen voor de (fiscale) winstbepaling van de onderneming, en daarmee voor de vennootschapsbelasting. Terugvordering van een variabele beloning verhoogt de fiscale winst. Het tijdstip van winstneming is afhankelijk van de mate van zekerheid ten aanzien van het terug te ontvangen bedrag.

Zorgverzekeraars Nederland heeft aandacht gevraagd voor de relatie met de Wet normering topinkomens (WNT). De WNT geldt voor topfunctionarissen in de (semi)publieke sector. Daaronder worden bij zorgverzekeraars bestuur, commissarissen en de hoogst ondergeschikten verstaan. De Wet beloningsbeleid financiële ondernemingen geldt voor iedereen die werkt onder verantwoordelijkheid van Nederlandse financiële ondernemingen, dochters van Nederlandse financiële ondernemingen en ondernemingen die tot een groep met een moeder in Nederland behoren, waarbij die groep hoofdzakelijk actief is in de financiële sector. Zorgverzekeraars zijn inderdaad een categorie waarop beide wetten van toepassing zijn. De eisen van beide wetten gelden naast elkaar, daarbij worden geen uitvoeringsproblemen verwacht. Zo bevat de WNT een maximum aan de totale jaarlijkse beloning. Daarnaast zijn variabele beloningen niet toegestaan onder de WNT. Voor een topfunctionaris die onder de WNT valt zijn de maxima die de Wbfo aan de hoogte van de variabele beloning daarmee niet van belang. De Wbfo maximeert de vertrekvergoeding van bestuurders op een jaarsalaris. De WNT kent een maximale vertrekvergoeding van € 75.000. Voor een bestuurder van een zorgverzekeraar geldt daarmee afhankelijk van het jaarsalaris een maximale vertrekvergoeding. Bij een jaarsalaris dat lager dan € 75.000 is, is het maximum het jaarsalaris. Bij een jaarsalaris dat hoger dan € 75.000 is, is het maximum € 75.000.

§12. Inwerkingtreding en overgangsrecht

In Artikel II is een inwerkingtredingsbepaling opgenomen, waarin geregeld is dat de wet bij koninklijk besluit in werking zal treden. De voorziene inwerkingtredingsdatum is 1 januari 2015. Ten aanzien van het bonusplafond is in artikel 1:121 voorzien in overgangsrecht voor personen die op het moment van inwerkingtreding reeds werkzaam zijn voor de onderneming. Artikel 1:125 zal niet eerder in werking treden dan het wetsvoorstel Wet werk en zekerheid.

Dit betekent dat gedurende het jaar 2015 over het voorgaande prestatiejaar (2014) variabele beloningen kunnen worden toegekend die meer bedragen dan 20% van de vaste beloning, mits deze voortvloeien uit bestaande afspraken met de betrokken persoon. Vanaf 1 januari 2016 kunnen financiële ondernemingen in het geheel geen variabele beloningen toekennen die meer bedragen dan 20% van de vaste beloning. De onderneming heeft tot 1 januari 2015 de tijd om in onderhandeling te treden met individuele medewerkers en vakbonden om zo tot overeenstemming te komen over de hoogte en wijze waarop het verlies aan variabele beloning wordt gecompenseerd.

Ten slotte wordt het overgangsrecht van het bonusverbod bij staatssteun naar het onderhavige wetsvoorstel overgeheveld omdat het overgangsrecht nog steeds van toepassing is op verschillende ondernemingen. Eén element van dat overgangsrecht, betreffende steun geëindigd voorafgaande aan de inwerkingtreding van het bonusplafond, is niet overgenomen, omdat dit reeds uitgewerkt is.

ARTIKEL I

A

In artikel 1:46 van de Wft wordt hoofdstuk 1.7 opgenomen in de lijst van onderwerpen in het tweede lid ten aanzien waarvan de toezichthouders moeten samenwerken. Hier is voor gekozen aangezien beloningsbeleid bij uitstek een onderwerp is dat zowel tot het gedragstoezicht als het prudentieel toezicht behoort. Het is voor de transparantie en efficiëntie van het toezicht wenselijk dat zoveel mogelijk sprake is van gelijkluidende toezichthouderregels van de AFM en DNB ten aanzien van beloningsbeleid.