Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33610 nr. 17 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 21 juni 2013

In de brief van 19 juni 2013 is aangegeven dat het kabinet de in het met betrekking tot het wetsvoorstel Wet verlaging maximumopbouw- en premiepercentages pensioen en maximering pensioengevend inkomen uitgebrachte nader verslag gestelde vragen over de voorgenomen invoering van pensioen- en lijfrente-excedentregelingen bij afzonderlijke brief zal beantwoorden. Het kabinet acht het namelijk staatsrechtelijk het meest opportuun wanneer in de nota uitsluitend wordt ingegaan op de vragen die betrekking hebben op hetgeen in het hiervoor genoemde wetsvoorstel wordt voorgesteld. Met deze brief geef ik, mede namens de Staatssecretaris van Sociale Zaken en Werkgelegenheid, uitvoering aan deze toezegging.

Het kabinet is de Tweede Kamer zeer erkentelijk dat in de procedurevergadering van 20 juni jl. van de vaste commissie van Financiën besloten is het geplande wetgevingsoverleg op 24 juni a.s. doorgang te geven.

In deze brief wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van genoemd nader verslag aangehouden. Waar meerdere fracties vragen van gelijke strekking hebben gesteld, zijn deze vragen gezamenlijk beantwoord bij de eerste fractie die de vraag heeft gesteld.

Ik hoop u hiermee voldoende te hebben geïnformeerd.

De Staatssecretaris van Financiën, M.H.H. Weekers

De leden van de fractie van de VVD vragen waarom is gekozen voor een excedentregeling en in hoeverre rekening is gehouden met de kosten voor de uitvoering. Ook vragen deze leden of de regeling op vrijwillige basis is. De leden van de fractie van de SGP vragen waarom het kabinet het voorstel van sociale partners heeft overgenomen. Deze leden vragen of het kabinet het wenselijk vindt dat hiermee drie soorten vermogen worden gecreëerd.

Met het onderhavige wetsvoorstel geeft het kabinet uitvoering aan de door sociale partners voorgestelde aanvulling op het wetsvoorstel Wet verlaging maximumopbouw- en premiepercentages pensioen en maximering pensioengevend inkomen1. Deze door sociale partners voorgestelde aanvulling past binnen de bij het sociaal akkoord tussen kabinet en sociale partners overeengekomen randvoorwaarden. Dat wil zeggen dat de aanvulling blijft binnen de gestelde budgettaire kaders. Ook is de regeling uitvoerbaar. Sociale partners hebben gekozen om box 3 met een nieuwe variant uit te breiden, vooral omdat die vormgeving past bij de gestelde budgettaire kaders. De adviserend leden van de pensioenuitvoerders hebben in de rapportage van de Werkgroep Witteveenkader van de Stichting van de Arbeid gewezen op de uitvoeringskosten. In het advies van de werkgroep wordt opgemerkt dat de werkgroep zich bewust is van het feit dat met de aanvulling een extra beroep zal moeten worden gedaan op de uitvoeringspraktijk. Uit de brief van de Stichting van de Arbeid van 31 mei jl. aan het kabinet, waarvan uw Kamer een afschrift ontving bij de kabinetsbrief van 7 juni jl.2, volgt dat sociale partners de wens hebben dat bij de aanvulling zo veel mogelijk wordt aangesloten bij het pensioensparen volgens de tweede pijler, waaronder de mogelijkheid van een verplicht collectieve regeling. Het wetsvoorstel vormt geen belemmering voor verplichtstelling van de excedentregelingen. Tegelijkertijd biedt het wetsvoorstel ook ruimte voor een vrijwillige excedentregeling (zgn. lijfrente-excedentregeling).

De leden van de fractie van de VVD vragen of het kabinet uiteen kan zetten wat de verschillen zijn tussen pensioenproducten die nu al mogelijk zijn in box 3 en de voorgestelde excedentregelingen.

De leden van de fractie van de VVD vragen of het kabinet uiteen kan zetten wat de verschillen zijn tussen pensioenproducten die nu al mogelijk zijn in box 3 en de voorgestelde excedentregelingen. Een pensioen- of lijfrenteregeling valt op dit moment normaliter buiten de reikwijdte van box 3. Voor pensioenen geldt immers de omkeerregel (aanspraak vrijgesteld, uitkering belast) en voor lijfrenten geldt dat de premie aftrekbaar is en de uitkering belast, en vervolgens verhindert de rangorderegeling dat de waarde van de lijfrenteaanspraken in aanmerking moet worden genomen voor box 3. De excedentregelingen daarentegen vallen in beginsel wel in box 3. Daarom is de fiscale faciliteit voor deze excedentregelingen vormgegeven als een vrijstelling in box 3

De leden van de fracties van de VVD, de PvdA, D66, de ChristenUnie en de SGP vragen naar de uitvoeringskosten voor de Belastingdienst. Daarnaast vragen de leden van de fracties van het CDA en de ChristenUnie naar de administratieve lasten.

Wat betreft de uitvoeringskosten van de Belastingdienst kan het volgende worden opgemerkt. De Belastingdienst zal van aanbieders van excedentregelingen een nieuwe gegevensstroom krijgen van voor box 3 vrijgestelde saldi op grond van deze regeling. De Belastingdienst zal beoordelen of de diverse regelingen die aanbieders van excedentregelingen gaan aanbieden aan de gestelde kaders voldoen. Dit kost de eerste twee jaar 5 FTE, structureel 2 FTE. Aanbieders van excedentregelingen zien zelf niet of een individuele deelnemer ook via een andere partij aan deze regeling meedoet, en daarbij binnen de gestelde kaders blijft. Dit zal de Belastingdienst in de handhavingsfeer doen. Allereerst door middel van een aanpassing (€ 0,1 miljoen) van de bestaande systemen voor de gegevensaanlevering door deze partijen. Hieruit zullen «uitworpen» plaatsvinden die kunnen leiden tot een signaal richting aanbieders van excedentregelingen en belastingplichtigen dat de individuele gespaarde bedragen niet meer aan de voorwaarden voldoen. Hiervoor zijn 15 FTE nodig. Hierbij is geen verdeling te maken naar uitvoeringskosten voor personen met een inkomen onder en boven de € 100.000 waarnaar de leden van de fractie van D66 vragen. De aanbieders van excedentregelingen dienen op basis van deze signalen opgebouwd vermogen naar een normale rekening over te boeken waarvan het forfaitaire rendement op de eerstvolgende 1 januari onder de box 3-heffing zal gaan vallen. De totale kosten voor de Belastingdienst zijn onderstaand weergegeven en zijn structureel € 1,15 miljoen. Deze worden toegevoegd aan de begroting van Financiën en komen niet ten laste van de bezuinigingstaakstelling, hiernaar vragen de leden van de fracties van de VVD en SGP.

|

2014 |

2015 |

2016 |

Structureel |

|

|---|---|---|---|---|

|

Systemen |

0,10 |

– |

– |

|

|

Handhaving |

0,40 |

1,40 |

1,15 |

1,15 |

|

Totaal |

0,50 |

1,40 |

1,15 |

1,15 |

Met betrekking tot de administratieve lasten vragen de leden van de fractie van het CDA of de schatting daarvan inclusief de meerkosten van de pensioenoverzichten is. Dat is niet het geval, de genoemde administratieve lasten zijn exclusief de meerkosten van de pensioenoverzichten. Bij de laatstgehouden nulmeting van administratieve lasten in 2008 zijn de kosten voor bedrijven van de Pensioenwet namelijk niet aangeduid als administratieve lasten, maar als overige nalevingskosten. Voor overige nalevingskosten zijn geen standaard rekenmodellen beschikbaar, zodat niet snel en op relatief eenvoudige wijze een schatting van de kosten van de pensioenoverzichten kan worden gemaakt. Hetzelfde geldt voor de inspanning voor burgers om bij deelname aan een excedentregeling op de hoogte te komen en te blijven. Het is echter onmiskenbaar dat ook op dit vlak zich extra kosten zullen voordoen. Het kabinet beschikt echter niet over gegevens die zouden kunnen leiden tot een beter inzicht in deze effecten. Uiteraard is het dan ook niet mogelijk om, zoals deze leden suggereren, Actal te vragen de schattingen te verifiëren.

De leden van de fractie van de ChristenUnie vragen om een beter inzicht in de eenmalige en structurele administratieve lasten die met het alternatieve voorstel gepaard gaan. In de toelichting is opgemerkt dat de structurele administratieve lasten voor pensioenuitvoerders en verzekeraars worden geschat op € 5 miljoen tot € 10 miljoen per jaar. Ook is aangegeven dat deze partijen eenmalige kosten zullen maken voor het ontwerpen en inrichten van systemen voor het renseigneren van gegevens. Omdat de omvang van deze kosten mede afhangt van de reeds aanwezige systemen en infrastructuur bij de genoemde uitvoerders van pensioenregelingen en lijfrentecontracten, is hiervan thans geen goede schatting te geven.

De leden van de fractie van de VVD vragen waarom ervoor is gekozen ook excedentregelingen te maken voor nabestaandenpensioen. De leden vragen ook of deze regelingen kunnen worden uitgesloten.

De door de sociale partners voorgestelde excedentregelingen bieden ruimte voor het opbouwen van een nabestaandenvoorziening (partnerpensioen en wezenpensioen). Uit de rapportage van Stichting van de Arbeid volgt dat er geen draagvlak bestond binnen de Stichting van de Arbeid voor het uitsluiten van nabestaandenregelingen. Het feit dat in de wetgeving de mogelijkheid wordt geboden tot het toezeggen van partner- en wezenpensioenexcedentregelingen laat overigens onverlet dat sociale partners de ruimte hebben om ervoor te kiezen deze nabestaandenvoorziening niet of slechts gedeeltelijk op te nemen in de pensioenregeling.

De leden van de fractie van de VVD vragen of het kabinet een overzicht kan geven van de budgettaire ontwikkeling na 2017. De leden van de fractie van D66 en de leden van de fractie van de ChristenUnie vragen naar de verdeling van het budgettair beslag van de excedentregelingen over inkomens onder € 100.000 en inkomens boven € 100.000.

Onderstaande tabel geeft de verdeling van de budgettaire effecten van de excedentregelingen voor de jaren 2015–2017 en structureel.

|

2015 |

2016 |

2017 |

Structureel |

|

|---|---|---|---|---|

|

Inkomens onder € 100.000 |

5 |

10 |

15 |

120 |

|

Inkomens boven € 100.000 |

5 |

10 |

15 |

130 |

|

Totaal |

10 |

20 |

30 |

250 |

De excedentregeling is vanaf 2015 van toepassing. De kosten lopen op van circa € 10 miljoen in 2015 naar € 20 miljoen in 2016 en € 30 miljoen in 2017. De kosten van de excedentregeling lopen de eerste jaren dus met circa € 10 miljoen per jaar op. Na enige jaren vlakt de stijging geleidelijk af. Het vermogen in de regelingen groeit minder snel door een toenemend belang van opnamen door gepensioneerden. Na enkele decennia stabiliseert het vermogen (uitgedrukt in euro’s van nu), doordat de stortingen plus de behaalde rendementen even groot zijn als de opnamen. Het effect op de houdbaarheid van de overheidsfinanciën bedraagt € 250 miljoen per jaar. Ongeveer de helft van deze € 250 miljoen betreft de excedentregeling voor inkomens onder € 100.000, de andere helft die voor inkomens daarboven.

Leden van verschillende fracties hebben vragen gesteld over de communicatie naar deelnemers. De leden van de fractie van de VVD vragen hoe deelnemers transparant worden geïnformeerd en vragen zich af of de excedentregelingen op het Uniform Pensioenoverzicht (UPO) komen te staan en op de website www.mjinpensioenoverzicht.nl . Ook de leden van de fractie van de PvdA, de leden van de fractie van de SP, de leden van de fractie van D66 en de leden van de fractie van de SGP vragen naar de communicatie via het UPO en via de eerdergenoemde website. De leden van de fracties van de SP en het CDA vragen daarbij om een voorbeeld met leeswijzer. De leden van de fractie van de SP vragen of de excedentregelingen bijdragen aan het inzicht van de deelnemer in zijn pensioenopbouw. De leden van de fractie van D66 vragen of het kabinet onderzoek heeft gedaan naar de beste wijze van communicatie en of het kabinet bijvoorbeeld enquêtes heeft gehouden onder deelnemers. De leden van de fractie van D66 en de leden van de fractie van de ChristenUnie vragen in te gaan op de brief van de Nederlandsche Bank (DNB) en de Autoriteit Financiële Markten (AFM) en per bulletpoint een reactie te geven. In het eerste bulletpoint geven DNB en AFM aan dat het voorstel van de Stichting van de Arbeid een aparte registratie vergt van pensioenaanspraken op deelnemersniveau, uitmondend in een herkenbare splitsing in het UPO.

Het kabinet merkt op dat er geen onderzoek door middel van enquêtes heeft plaatsgevonden naar de beste wijze van communicatie. Wel kan daarover in algemene zin het volgende worden opgemerkt. Op dit moment ontvangt een deelnemer over ieder type pensioenovereenkomst een apart UPO. Als de deelnemer is aangesloten bij een regeling met een basispensioen op grond van een uitkeringsovereenkomst en deze deelnemer heeft daarnaast een excedentpensioen op grond van een kapitaal- of premieovereenkomst, dan worden aan deze deelnemer dus twee overzichten verstrekt. Op de website www.mijnpensioenoverzicht.nl krijgt de deelnemer vervolgens een totaaloverzicht van zijn AOW plus zijn werknemerspensioenen. Daaronder zijn ook de excedentpensioenregelingen begrepen. Binnen het kader van het project pensioencommunicatie, dat op dit moment onder verantwoordelijkheid van de Staatssecretaris van Sociale Zaken en Werkgelegenheid wordt uitgevoerd, wordt nagegaan op welke wijze de pensioencommunicatie richting deelnemers en pensioengerechtigden vanaf 1 januari 2015 verbeterd kan worden. Daarbij wordt ook nagegaan of en in hoeverre het huidige UPO vereenvoudigd kan worden. Ook de communicatie over de kosten van pensioenregelingen wordt in dit project meegenomen. In dat verband zal ook worden bezien wat de meest gewenste vorm is voor de communicatie over de genoemde excedentregelingen.

De leden van de fractie van de VVD geven aan dat het erop lijkt dat een groot deel van de premie-inleg voor de excedentregelingen aan kosten opgaat en vragen het kabinet om een reactie. De leden van de fractie van de PvdA vragen wat het kabinet vindt van de constatering van de adviserende leden van de werkgroep Witteveen dat de uitvoeringskosten voor de excedentregeling niet in een redelijke verhouding staan tot de premie-inleg. Ook vragen deze leden hoe het kabinet aankijkt tegen een dergelijke ingrijpende fiscale herziening van het stelsel in relatie tot de opbrengst. De leden van de SP vragen naar een reactie op het oordeel van Adfiz dat de excedentregelingen leiden tot een hoge mate van inefficiëntie. De leden van de fractie van D66 vragen het kabinet in te gaan op de hoge uitvoeringskosten van de excedentregelingen. De leden van de ChristenUnie vragen het kabinet in te gaan op de opmerking van DNB en AFM over de kostenefficiëntie van de excedentregelingen. De leden van de fractie van 50PLUS vragen of de financiële voordelen van de excedentregelingen opwegen tegen de hogere kosten.

Het kabinet wijst erop dat de constatering dat de uitvoeringskosten voor de excedentregeling niet in een redelijke verhouding staan tot de premie-inleg een constatering is van de adviserende leden van de werkgroep die de pensioenuitvoerders vertegenwoordigen, zoals verwoord in de rapportage van de Stichting van de Arbeid. DNB en AFM hebben in hun brief van 14 juni 2013 aangegeven dat in het algemeen het voor kostenefficiëntie van belang is dat sprake is van eenvoud en van schaalgrootte. Bij vrijwillige (bancaire) lijfrente-excedentregelingen kan dit mogelijk anders liggen. DNB en AFM vragen zich af of dat daar met de excedentregelingen sprake van is. Het kabinet heeft in de brief van 7 juni 2013 aangegeven dat aandacht nodig is voor de administratieve lasten en uitvoeringskosten van een excedentregeling die relatief hoog kunnen zijn ten opzichte van de premie-inleg. Sociale partners hebben bij de uitwerking van de aanvullingen en alternatieven de afweging gemaakt dat de nettospaarfaciliteit opweegt tegen de uitvoeringskosten die dit met zich meebrengt. In de rapportage van de Stichting van de Arbeid wordt ook aangegeven dat de werkgroep zich terdege bewust is van het extra beroep dat op de uitvoering zal moeten worden gedaan. Het kabinet heeft geconstateerd dat het voorstel op zich uitvoerbaar is maar wel leidt tot een complexere uitvoering en extra administratieve lasten, waardoor de uitvoeringskosten relatief hoog zijn ten opzichte van de premie-inleg.

De leden van de fractie van de VVD vragen om in te gaan op het effect op de pensioenexcedentaanspraken als een werknemer eerst een periode een pensioengevend salaris onder de € 100.000 verdient en vervolgens een pensioengevend salaris boven de optoppingsgrens.

De fiscale facilitering van de pensioenexcedentregeling is vormgegeven als een opbouwruimte per dienstjaar, waarbij de box 3-vrijstelling is gerelateerd aan de pensioenexcedent- of lijfrente-excedentregeling. Voor ieder dienstjaar staat een werknemer de maximumopbouwruimte, zoals opgenomen in de verschillende wettelijke bepalingen, ter beschikking. Indien een werknemer in enig dienstjaar meer dan € 100.000 pensioengevend loon heeft verdiend, dan staat hem voor dat dienstjaar zowel de jaarlijkse opbouwruimte van de ouderdomspensioenexcedentregeling ter beschikking als de fiscale ruimte die wordt geboden in de optoppingsouderdomspensioenexcedentregeling. Als het pensioengevend loon in een volgend dienstjaar lager is dan € 100.000, dan blijft de beschikbare opbouwruimte voor dat jaar beperkt tot de ouderdomspensioenexcedentregeling. Het stijgen of dalen van het pensioengevend inkomen heeft geen gevolgen voor de box 3-vrijstelling voor reeds opgebouwde aanspraken op een pensioenexcedentregeling.

De leden van de fractie van de VVD vragen verder hoe een en ander uitwerkt op het moment dat een werknemer meer dan één dienstbetrekking heeft waarbij de totale inkomsten uitkomen boven een pensioengevend inkomen van € 100.000. De optoppingsgrens geldt per volledige dienstbetrekking. Op het moment dat iemand een parttimedienstbetrekking heeft, wordt het bedrag aan pensioengevend loon voor de bepaling onder welke regeling men valt verminderd overeenkomstig de deeltijdfactor. Vervolgens geldt voor de bepaling van de opbouwruimte een aanpassing van de in aanmerking te nemen dienstjaren. Deze methodiek verschilt niet van de wijze waarop deeltijd doorwerkt op de aftoppingsgrens van artikel 18ga van de Wet op de loonbelasting 1964.

Bovenmatige opbouw resulteert erin dat alle bij de pensioenuitvoerder reeds opgebouwde aanspraken op pensioenexcedentregelingen ineens de box 3-vrijgestelde sfeer verlaten. In het vervolg zal het forfaitaire rendement van dat vermogen belastbaar zijn in box 3. Het is niet mogelijk de effecten van zo'n fiscale vrijval ongedaan te maken via inkoop of inhaal van pensioenrechten. De beschikbare opbouwruimte is bij de eerdere opbouw reeds verbruikt.

De leden van diverse fracties hebben vragen over de hoofdregel dat pensioenexcedentregelingen niet mogen worden uitgevoerd door een lichaam dat pensioenregelingen uitvoert die onder de omkeerregel vallen. De leden van de fractie van de VVD vragen wat het kabinet vindt van het idee van DNB en AFM om de pensioenexcedentregelingen onder te brengen in een aparte rechtspersoon. Deze leden vragen wat het kabinet als kansen en gevaren daarvan ziet. De leden van de fractie van de PvdA hebben er begrip voor dat vanuit het oogpunt van handhaving noodzakelijk is dat het vermogen voor de pensioenexcedentregelingen gescheiden is van het vermogen waar de omkeerregel op van toepassing is. Wel merken de leden van de fractie van de PvdA op dat pensioenfondsen door middel van schaalvoordelen voor lagere kosten kunnen zorgen. Zij vragen zich af of het kabinet de zorg deelt dat de uitvoeringskosten met name bij excedentregelingen voor een pensioengevend loon onder de € 100.000 niet in een redelijke verhouding staan tot de premie-inleg en pensioenopbouw als werknemers met een pensioenregeling bij een pensioenfonds verplicht een pensioenexcedentregeling moeten afsluiten bij een verzekeraar. De leden van de fractie van D66 vragen wat het uitsluiten van pensioenfondsen zou betekenen voor de complexiteit, uitvoeringskosten en communiceerbaarheid. De leden van de fractie van het CDA, de leden van de fractie van D66 en de leden van de fractie van de SP vragen of de pensioenexcedentregelingen ook door pensioenfondsen kunnen worden uitgevoerd. Daarbij wijzen de leden van de fractie van het CDA op een passage die is opgenomen in de toelichting bij het voorontwerp dat aan de Tweede Kamer is gezonden. Deze leden vragen of het kabinet al dan niet een voorstel doet tot ringfencing of dat dit besluit wordt uitgesteld. Ook vragen deze leden of het kabinet de wetsbehandeling zorgvuldig acht ingeval bij een nieuwe pensioenvorm niet wordt vastgelegd of een pensioenfonds die mag uitvoeren. De leden van de fractie van D66 vragen wanneer het kabinet hier een keuze wil maken. Ook vragen zij of dit onderwerp met sociale partners is besproken. De leden van de fractie van de SGP vragen of het kabinet kan ingaan op de redenen waarom pensioenfondsen de pensioenexcedentregelingen niet zouden mogen uitvoeren, indien geborgd wordt dat er een administratieve scheiding komt tussen het bruto en nettopensioen. De leden van de fractie van 50PLUS vragen of het kabinet het belang onderschrijft dat pensioenexcedentregelingen kunnen worden ondergebracht in een aparte rechtspersoon, zoals de AFM en DNB het kabinet bij brief van 14 juni 2013 adviseren. De leden van de fractie van de ChristenUnie vragen specifieke aandacht voor de opmerkingen van DNB en AFM om verschillende pensioenpotten te scheiden, de risico’s voor de verplichtstelling (in relatie tot het doorbreken van artikel 123 van de Pensioenwet), de kostenefficiëntie van de excedentregelingen en de gevolgen voor pensioenadministraties.

Het kabinet stelt voorop dat de pensioenexcedentregelingen een afwijkend karakter kennen ten opzichte van pensioenregelingen die onder het Witteveenkader vallen. Op pensioenregelingen onder het Witteveenkader is immers de omkeerregel (ook wel «EET-systeem»3) van toepassing: de premie-inleg wordt niet belast, pensioenaanspraken blijven onbelast en pas over de pensioenuitkeringen wordt belasting geheven. Op dat vermogen rust dus een grote belastingclaim. Bij pensioenexcedentregelingen is sprake van een ander systeem van fiscale facilitering: over de werknemerspremies en de toegekende aanspraken wordt belasting geheven, maar de pensioenuitkeringen worden niet belast (dit kan worden aangeduid als een «TEE-systeem»). Op het vermogen van pensioenexcedentregelingen rust dus geen fiscale claim ten aanzien van de belastingheffing in box 1. Het kabinet acht het noodzakelijk dat het vermogen waarop geen fiscale claim rust – en waaruit dus onbelaste uitkeringen kan worden gedaan – adequaat wordt gescheiden van het pensioenvermogen waaruit belaste pensioenuitkeringen moeten plaatsvinden. Het belang van een vermogensscheiding wordt ook door DNB en AFM onderschreven, blijkens de brief van 14 juni 2013 die de Minister van Financiën aan de Tweede Kamer heeft doorgeleid. In deze brief heeft DNB opgemerkt dat in vergelijkbare gevallen middelen gereserveerd voor aanspraaktoekenning op grond van VPL-overgangsmaatregelen (in het kader van de afschaffing van de fiscale facilitering van VUT en prepensioen) niet altijd goed zijn afgeschermd van de reguliere pensioenmiddelen. Uit een onderzoek naar de kwaliteit van pensioenadministraties bij zowel pensioenverzekeraars als pensioenfondsen blijkt verder dat pensioenaanspraakberekeningen in een substantieel aantal gevallen aantoonbaar niet helemaal juist is. Het kabinet merkt op dat – gezien de omvang van het fiscaal beclaimde pensioenvermogen van vele honderden miljarden euro’s – dergelijke handhavingsrisico’s niet verantwoord zijn. DNB en AFM hebben in overweging gegeven de excedentregelingen onder te brengen in een aparte rechtspersoon. Het kabinet heeft bij de voorgestelde wettelijke regeling voor de pensioenexcedentregelingen dit advies overgenomen. Uitgangspunt is daarom dat de pensioenexcedentregelingen bij een apart lichaam worden ondergebracht. Een apart lichaam voor de pensioenexcedentregelingen brengt extra uitvoeringskosten met zich mee. Het kabinet is zich daarvan bewust en onderschrijft de wens van de Tweede Kamer om de uitvoeringskosten van de pensioenexcedentregelingen zo veel mogelijk te beperken, waarbij handhavingsrisico’s moeten worden voorkomen. Daarom is de mogelijkheid opengehouden om bij algemene maatregel van bestuur toe te staan dat de pensioenexcedentregeling niet bij een apart lichaam hoeft te worden ondergebracht, als sprake is van regelingen die met afgescheiden vermogens afzonderlijk worden uitgevoerd en geadministreerd als ware sprake van afzonderlijke lichamen. De mogelijkheden voor een dergelijke ringfencing worden onderzocht. Daarbij spelen diverse juridische vragen, zoals de eis uit de Pensioenwet dat meerdere pensioenregelingen die een pensioenfonds uitvoert financieel één geheel vormen. De vragen die spelen bij de uitvoering van pensioenexcedentregelingen door een apart pensioenfonds worden eveneens onderzocht. Met een dergelijk onderzoek wil het kabinet voorkomen dat een maatregel die op het eerste oog voor de overzichtelijkheid van de deelnemers wenselijk lijkt, leidt tot effecten die op dit moment niet zijn te overzien en die voor de deelnemers niet wenselijk worden geacht.

De leden van de fractie van de VVD vragen of het kabinet kan reageren op DNB die aangeeft dat door de verplichtstelling mogelijk artikel 123 van de Pensioenwet doorbroken wordt, waardoor risico's voor de verplichtstelling ontstaan. De leden van de fractie van de SP vragen of deelname aan de excedentregelingen door CAO-partijen verplicht gesteld kan worden. Deze leden vragen indien verplichtstellen niet mogelijk is om welke redenen het kabinet hier niet voor gekozen heeft. De leden van de fractie van het CDA vragen in te gaan op de bezwaren van AFM en DNB ten aanzien van Europeesrechtelijke aspecten, onder andere voor de taakafbakening. Deze leden vragen ook of het kabinet nu een voorstel doet tot ringfencing of niet. De leden van de fractie van D66 vragen of deelnemers verplicht kunnen worden gesteld om deel te nemen aan de excedentregeling. De leden van de fractie van D66 merken op dat in de toelichting staat dat bij het voorontwerp de vraag «of en zo ja hoe pensioenfondsen een dergelijke excedentregeling kunnen uitvoeren, nader moet worden bezien». Deze leden vragen om een toelichting op deze passage. De leden van de fractie van 50PLUS vragen of het kabinet voornemens is tot ringfencing. De leden van de fractie van 50PLUS vragen om een reactie op het advies van de AFM en DNB om het extra nettopensioensparen onder te brengen bij een aparte rechtspersoon om complicaties te voorkomen ten aanzien van de verplichtstelling, het belang van lage uitvoeringskosten en het belang van een goede communicatie.

Uitgangspunt voor het kabinet is dat pensioen- en lijfrente-excedentregelingen alleen kunnen worden uitgevoerd door afzonderlijke rechtspersonen. De wet bevat wel een delegatiebepaling die ruimte laat voor ringfencen. Het kabinet wijst evenwel op de brief van DNB en AFM van 14 juni jl. waaruit volgt dat het uitvoeren van zowel de basispensioenregeling als de pensioenexcedentregeling in één rechtspersoon (ringfencen) een fiscaal risico in zich draagt. Voorts kan het leiden tot spanning met de eis van één financieel geheel op grond van de Pensioenwet. Die spanning betekent risico’s ten aanzien van de houdbaarheid van de verplichtstelling. Het kabinet acht beide risico’s ongewenst. Het kabinet heeft eerder aangegeven dat het voor de overzichtelijkheid voor de deelnemer mogelijk wenselijk kan zijn als de pensioenexcedentregeling ook door een pensioenfonds kan worden uitgevoerd. De AFM geeft in de brief van 14 juni wel in overweging dat complicaties bij de communicatie wellicht kunnen worden vermeden door het extra netto pensioensparen onder te brengen bij aparte rechtspersonen. Gelet op een en ander moeten op voorhand geen hooggespannen verwachtingen leven over dat de bij wet geïntroduceerde delegatiebevoegdheid tot ringfencen zal worden gebruikt. Als de reële risico’s ten aanzien van ringfencen niet kunnen worden weggenomen, resteert toepassing van de wettelijke hoofdregel. Dat laat onverlet dat pensioenfondsen als aanbieder zijn toegelaten, zij het als afzonderlijke rechtspersoon. Overigens bevat de voorgestelde regelgeving geen belemmering dat CAO-partijen ervoor kiezen een pensioenexcedentregeling bij CAO verplicht te stellen voor alle deelnemers.

De leden van de fractie van de PvdA vragen of het klopt dat werknemers met een inkomen boven € 100.000 veel meer profiteren dan werknemers met een inkomen onder de € 100.000.

Sociale partners hebben aangegeven dat bij de uitwerking van aanvullingen of alternatieven op het versoberde Witteveenkader het uitgangspunt is om te komen tot een gelijkwaardige pensioenopbouw bij ieder inkomen. In het wetsvoorstel Wet verlaging maximumopbouw- en premiepercentages pensioen en maximering pensioengevend inkomen wordt het pensioengevend inkomen afgetopt op € 100.000. Dit betekent dat de omkeerregel niet langer geldt vanaf een pensioengevend inkomen van € 100.000. Over het deel van het inkomen tot en met € 100.000 kan via de excedentregeling netto gespaard worden voor een pensioen dat gelijkwaardig is aan 0,1% extra brutoopbouw en over het deel van het inkomen vanaf € 100.000 kan er netto gespaard worden voor een pensioen dat gelijkwaardig is aan 1,85% extra brutoopbouw.

De leden van de fractie van de PvdA vragen of het kabinet berekeningen kan geven van de zes soorten pensioenexcedentregelingen voor werknemers met een inkomen van 1 x modaal, 1,5 x modaal, 2 x modaal, 3 x modaal, € 150.000, € 175.000 en € 200.000. De leden van de fractie van de PvdA vragen ook of de inschatting klopt dat de pensioenexcedentregeling bij een modaal inkomen tot een verwacht jaarinkomen van € 12 zal leiden. De leden van de fractie van het CDA vragen het kabinet een voorbeeld uit te werken met betrekking tot het maximale op te bouwen excedentpensioen voor een werknemer met een modaal loon. Ook de leden van de fractie van D66 vragen naar het fiscale voordeel voor mensen uit verschillende inkomenscategorieën. De leden van de fractie van de SGP vragen of het kabinet kan aangeven hoeveel mensen uit de verschillende inkomenscategorieën per jaar kunnen opbouwen met de excedentregelingen. De leden van de fractie van 50PLUS vragen het kabinet om met een actuariële berekening inzicht te geven in de gevolgen voor de pensioenopbouw.

De pensioenopbouw die mogelijk is met pensioenexcedentregelingen kan worden toegelicht met enige cijfermatige voorbeelden. Bij de ouderdomspensioenexcedentregeling op basis van een middelloonregeling kan per dienstjaar de volgende maximale pensioenopbouw plaatsvinden (de in de laatste drie kolommen opgenomen bedragen betreffen de uit de per dienstjaar op te bouwen aanspraak voortvloeiende uitkering per jaar)4:

|

loon |

pensioengevend loon |

AOW-franchise |

pensioengrondslag |

OP-excedent |

PP-excedent |

WzP-excedent |

|---|---|---|---|---|---|---|

|

0,056% |

0,039% |

0,008% |

||||

|

€ 19.000 |

€ 19.000 |

€ 13.227 |

€ 5.773 |

€ 3 |

€ 2 |

€ 0 |

|

€ 33.000 |

€ 33.000 |

€ 13.227 |

€ 19.773 |

€ 11 |

€ 8 |

€ 2 |

|

€ 50.000 |

€ 50.000 |

€ 13.227 |

€ 36.773 |

€ 21 |

€ 14 |

€ 3 |

|

€ 66.000 |

€ 66.000 |

€ 13.227 |

€ 52.773 |

€ 30 |

€ 21 |

€ 4 |

|

€ 100.000 |

€ 100.000 |

€ 13.227 |

€ 86.773 |

€ 49 |

€ 34 |

€ 7 |

De maximale opbouw in een optoppingsouderdomspensioenexcedentregeling op basis van een middelloonstelsel bedraagt (de in de laatste drie kolommen opgenomen bedragen betreffen weer de uit de per dienstjaar op te bouwen aanspraak voortvloeiende uitkering)5:

|

loon |

maximum pensioengevend loon |

optoppingspensioengrondslag |

optoppings OP excedent |

optoppings PP excedent |

optoppings WzP excedent |

|---|---|---|---|---|---|

|

0,888% |

0,622% |

0,124% |

|||

|

€ 100.000 |

€ 100.000 |

€ – |

€ – |

€ – |

€ – |

|

€ 150.000 |

€ 100.000 |

€ 50.000 |

€ 444 |

€ 311 |

€ 62 |

|

€ 175.000 |

€ 100.000 |

€ 75.000 |

€ 666 |

€ 467 |

€ 93 |

|

€ 200.000 |

€ 100.000 |

€ 100.000 |

€ 888 |

€ 622 |

€ 124 |

|

€ 250.000 |

€ 100.000 |

€ 150.000 |

€ 1.332 |

€ 933 |

€ 186 |

Bij deze voorbeelden verdient opmerking dat over de pensioenuitkeringen uit de pensioenexcedentregelingen bij uitkering geen belasting in box 1 is verschuldigd. Ook is voor de inzichtelijkheid van belang dat de aanvulling onder de aftoppingsgrens de facto 0,1%-punt van het totale opbouwpercentage betreft en dat het bij de aanvulling boven de aftoppingsgrens de facto gaat om 1,85%-punt van het totale opbouwpercentage. Om een indicatie te geven van het gedurende de gehele loopbaan in een middelloonregeling op te bouwen ouderdomspensioenexcedent is een voorbeeld uitgewerkt voor een in 1988 geboren werknemer en verschillende loonniveaus. De berekening is gemaakt voor werknemers die tien jaar vóór de ingangsdatum van de pensioenuitkeringen één tot acht keer het modale loon verdienen. Dit modale loon is afgeleid van het huidige modale loon. Tevens is de situatie opgenomen van een werknemer die gedurende de hele loopbaan het minimumloon verdient. Bij de gehanteerde berekeningsgrondslagen is verondersteld dat de algemene loonstijging, de stijging van de AOW-uitkering, het maximum pensioengevend loon en de indexatie van opgebouwde aanspraken steeds procentueel oplopen met 2% per jaar. Voorts is een indexatie van het gemiddeld loon verondersteld van een gelijk niveau. Verder is aangenomen dat de werknemers vanaf de 25-jarige leeftijd aanvangen met het opbouwen van pensioen op basis van het middelloonstelsel en daarmee doorgaan totdat het ouderdomspensioen ingaat bij het bereiken van de 71½-jarige leeftijd. Dat is de voor deze werknemer op basis van de meest recente CBS-prognoses te verwachten AOW-leeftijd6. Voor de pensioenopbouw is uitgegaan van de maximale jaarlijkse opbouwpercentages voor een pensioenexcedentregeling op basis van middelloon: 0,056% voor de ouderdomspensioenexcedentregeling en 0,888% voor de optoppingsouderdomspensioenexcedentregeling. Uitgezonderd de werknemer met het minimumloon is bij de bepaling van de omvang van het pensioengevend loon in de verschillende jaren rekening gehouden met een carrièreontwikkeling van 3% per jaar tot 35 jaar, 2% per jaar tot 45 jaar en 1% per jaar tot 55 jaar, waarbij het wettelijk minimumloon als het minimumpensioengevend loon is gehanteerd. Voorts is het reeds opgebouwde pensioenexcedent bij iedere verhoging van de wettelijke pensioenrichtleeftijd actuarieel herrekend naar die nieuwe pensioenrichtleeftijd.

Onder de gehanteerde veronderstellingen is voor de werknemer uit 1988 de over de gehele loopbaan te bereiken opbouw in een ouderdomspensioenexcedentregeling (de in de tabel opgenomen bedragen betreffen in dit geval de uitkering per jaar die voortvloeit uit de in totaal tijdens de loopbaan opgebouwde aanspraak):

Overzicht totaal excedentpensioen op te bouwen tijdens loopbaan:

|

OP-excedent vanaf 71 1/2 jaar |

|

|---|---|

|

minimumloon |

€ 401 |

|

1 x modaal |

€ 1.084 |

|

2 x modaal |

€ 3.143 |

|

3 x modaal |

€ 5.201 |

|

4 x modaal |

€ 27.018 |

|

8 x modaal |

€ 155.816 |

De leden van de fractie van D66 vragen het kabinet hoeveel euro iemand maximaal kan inleggen in de excedentregeling bij verschillende inkomenscategorieën. De per jaar maximaal in een lijfrente-excedentregeling te storten premie is afhankelijk van de omvang van de premiegrondslag. De jaarlijkse premieruimte in een basislijfrente-excedentregeling bedraagt:

|

inkomen |

inkomen lijfrentepremie |

AOW-franchise |

premiegrondslag |

premieruimte |

|---|---|---|---|---|

|

0,406% |

||||

|

€ 19.000 |

€ 19.000 |

€ 12.000 |

€ 7.000 |

€ 28 |

|

€ 33.000 |

€ 33.000 |

€ 12.000 |

€ 21.000 |

€ 85 |

|

€ 50.000 |

€ 50.000 |

€ 12.000 |

€ 38.000 |

€ 154 |

|

€ 66.000 |

€ 66.000 |

€ 12.000 |

€ 54.000 |

€ 219 |

|

€ 100.000 |

€ 100.000 |

€ 12.000 |

€ 88.000 |

€ 357 |

|

inkomen |

maximum lijfrenteinkomen |

optoppingslijfrentegrondslag |

premie optoppingslijfrenteexcedent |

|---|---|---|---|

|

6,444% |

|||

|

€ 100.000 |

€ 100.000 |

€ – |

€ – |

|

€ 150.000 |

€ 100.000 |

€ 50.000 |

€ 3.222 |

|

€ 175.000 |

€ 100.000 |

€ 75.000 |

€ 4.833 |

|

€ 200.000 |

€ 100.000 |

€ 100.000 |

€ 6.444 |

|

€ 250.000 |

€ 100.000 |

€ 150.000 |

€ 9.666 |

De leden van de fractie van de PvdA vragen ook een schatting van de premie-inleg en de kosten. Ook de leden van de fractie van het CDA vragen hoeveel premie betaald zal moeten worden voor de pensioenexcedentregelingen. De leden van de fractie van de SP vragen welk deel van de inleg gebruikt zal moeten worden voor het uitvoeren van de excedentregelingen. In het algemeen is niet aan te geven hoe hoog de premie (inclusief kosten) zal zijn voor de pensioenexcedentregelingen bij verschillende inkomensniveaus. De omvang van de voor de pensioenexcedentregeling te betalen premie zal onder meer afhankelijk zijn van de inhoud van de regeling, de omvang en samenstelling van de deelnemerspopulatie en de kostenstructuur van het pensioenfonds. De omvang van de premie en kosten zal dan ook per aanbieder verschillend zijn.

De leden van de fractie van de PvdA vragen waarom voor ouderdomspensioen, partnerpensioen en wezenpensioen regelingen zijn getroffen en niet voor arbeidsongeschiktheid. Het kabinet merkt hierover op dat arbeidsongeschiktheidspensioen fiscaal wordt gefaciliteerd als het gaat om een inkomensvoorziening bij arbeidsongeschiktheid die langer dan een jaar duurt en niet uitgaat boven hetgeen naar maatschappelijk opvattingen redelijk moet worden geacht. Aangezien er geen wijzigingen worden voorgesteld met betrekking tot het arbeidsongeschiktheidspensioen is er geen reden gezien om een excedentregeling te treffen voor arbeidsongeschiktheid.

De leden van de fractie van de PvdA vragen of bij de excedentregelingen collectieve DC-regelingen uitgangspunt zijn. Verder wordt gevraagd of de werkgever ook bijdraagt aan de opbouw van deze spaarfaciliteit, of dat deze slechts wordt gevuld met werknemerspremies.

Het voorgestelde wettelijk kader voor pensioenexcedentregelingen biedt qua vormgeving een soortgelijk kader als het Witteveenkader voor via de omkeerregel gefaciliteerd pensioen. Werkgevers en werknemers staat het vrij een keuze te maken over de aard van het te hanteren pensioenstelsel. Zowel uitkeringsovereenkomsten, kapitaalovereenkomsten als premieovereenkomsten worden begeleid. Het is dus ook mogelijk dat werkgevers en werknemers een DC-regeling overeenkomen. Voorts is het aan werkgever(s) en werknemers zelf om afspraken te maken over de wijze waarop en door wie de pensioenpremies worden betaald.

De leden van de fractie van de PvdA vragen of de excedentregelingen verplicht of vrijwillig zijn. Deze leden vragen welke keuzemogelijkheden werknemers hebben. De leden van de fractie van het CDA vragen of in de CAO collectief bindende afspraken gemaakt kunnen worden voor de opbouw in de excedentregelingen of niet. Ook de leden van de fractie van D66 vragen hiernaar.

De excedentregelingen kunnen zowel verplicht als vrijwillig zijn. De excedentregelingen sluiten aan bij de huidige mogelijkheden om een oudedagsvoorziening via de werkgever op te bouwen die via de CAO verplicht kan worden gesteld. Het is ook mogelijk vrijwillig op te bouwen met een lijfrente-excedentregeling.

De leden van de fractie van de PvdA vragen in hoeverre eerdere onttrekkingen aan het nettospaartegoed, voorafgaande aan de pensioendatum mogelijk zijn en gewenst? De leden van de fractie van de SP vragen of het nettospaartegoed afkoopbaar is. De leden van de fractie van de SGP vragen wanneer een pensioenexcedentregeling niet langer aan de voorwaarden voldoet en wat hiervan de gevolgen zijn. Deze leden vragen hoe deelnemers hierover worden voorgelicht?

Eerdere onttrekkingen van pensioenvermogen dan in de vorm van uitkeringen op de pensioendatum zijn – met uitzondering van de situatie van emigratie – niet toegestaan. Ervan uitgaande dat de excedentregeling onder de reikwijdte van de Pensioenwet valt, zal een pensioenuitvoerder in beginsel geen medewerking verlenen aan de afkoop. Als een pensioendeelnemer niettemin tot een (partiële) afkoop overgaat, dan vervalt voor het gehele tot dat tijdstip opgebouwde tegoed op de excedentregeling de box 3-vrijstelling. Het is niet mogelijk het verlies van de box 3-vrijstelling vervolgens te repareren via een inkoop of inhaal van pensioenexcedentrechten.

De leden van de fractie van de PvdA vragen hoe groot het kabinet de kans acht dat werknemers vrijwillig mee zullen doen aan een regeling met een jaarlijkse netto-opbouw van 0,056% van het (bruto) pensioengevend loon. Deze leden vragen op welke manier dan massa gemaakt kan worden.

Sociale partners hebben het wenselijk geacht dat een nettopensioenspaarfaciliteit wordt geïntroduceerd waarmee een nettopensioenresultaat kan worden bereikt ter grootte van 1,85% van het gemiddelde loon. Het is aan individuele werknemers of zij op basis van vrijwilligheid wensen deel te nemen aan deze regeling. Het kabinet treedt niet in de keuze die werknemers kunnen maken. Wel kunnen werkgevers en werknemers besluiten deelneming aan de regeling bij CAO verplicht te stellen. Op welke manier massa gemaakt wordt hangt dus af van de behoefte die er aan de regeling bestaat.

De leden van de fractie van de SP vragen waarom de beschikbare € 250 miljoen niet besteed is aan een generieke verhoging van het opbouwpercentage van 1,75% naar 1,85%.

Een generieke verhoging van 1,75% naar 1,85% voldoet niet aan de budgettaire randvoorwaarde die het kabinet heeft gesteld, te weten een structurele derving ten opzichte van het regeerakkoord van ten hoogste € 250 miljoen en maximale kaseffecten in 2015 van € 20 miljoen, in 2016 van € 40 miljoen en in 2017 van € 50 miljoen. Toepassing van de omkeerregel past niet binnen de gegeven kasreeks.

De leden van de fractie van de SP stellen vast dat de bedragen die gespaard kunnen worden voor inkomens onder de € 100.000, relatief klein zijn. Deze leden vragen of de voorgestelde excedentregelingen nivellerend of denivellerend werken. Deze leden vragen om een onderbouwing hierbij.

De werking van de voorgestelde excedentenregeling is in beginsel denivellerend ten opzichte van het voorstel zoals dat in het regeerakkoord is opgenomen. Inkomens boven € 100.000 profiteren meer dan inkomens onder € 100.000 aangezien over het deel van het inkomen tot € 100.000 een lager maximumopbouwpercentage geldt dan over het inkomen boven de € 100.000.

De leden van de fractie van de SP vragen of het juist is dat telkens wanneer gespaard wordt het bedrag dat gespaard kan worden vervolgens moet worden omgerekend tot het maximaal toegestane opbouwpercentage.

In het wetsvoorstel is het op te bouwen nettopensioen gerelateerd aan het pensioengevend loon. Bij de vaststelling van de hoogte van het maximumopbouwpercentage is er rekening mee gehouden dat geen belasting is verschuldigd over de uitkeringen. Net als bij onder de omkeerregel vallend pensioen wordt vervolgens de bij dat opbouwpercentage behorende nettopremie berekend (en dus niet andersom).

De leden van de fractie van de SP vragen om een reactie op de brief van de AFM en DNB van 14 juni 2013. Ook de leden van de fractie van D66 vragen om een reactie van het kabinet op de bulletpunten in die brief. Daarbij vragen deze leden tevens op welke wijze het voorontwerp op deze punten wordt aangepast en verbeterd. Ook vragen zij of deze brief het kabinet aanleiding geeft om helemaal af te zien van de excedentregelingen. De leden van de fractie van de ChristenUnie vragen eveneens om een reactie op de opmerkingen van DNB en AFM.

In onderstaande reactie wordt de volgorde van de brief van DNB en AFM aangehouden. Daarbij komen aan de orde de vermogensscheiding, communicatie en kostenaspecten en administratieve verwerking.

Het kabinet merkt op dat in de brief diverse aandachtspunten worden gesignaleerd door DNB en AFM. Allereerst wijzen de toezichtshouders op een aparte registratie van pensioenaanspraken op deelnemerniveau, uitmondend in een herkenbare splitsing in het UPO. Vervolgens wijzen de toezichtshouders erop dat het van groot belang is de vermogens voor de verschillende pensioenopbouwsystemen adequaat van elkaar gescheiden te houden, inclusief de rendementen op deze verschillende pensioenvermogens. Gewezen wordt op eerdere ervaringen rondom VPL-overgangsregelingen en de administratieve problemen die zijn gebleken uit onderzoek naar pensioenaanspraakberekeningen. De toezichthouders merken voorts op dat de pensioenexcedentregelingen risico’s voor de verplichtstelling met zich meebrengen, als de eis uit artikel 123 van de Pensioenwet (pensioenmiddelen vormen één geheel) wordt doorbroken. Daarom wordt geadviseerd om de complicaties te vermijden door de pensioenexcedentregelingen onder te brengen bij een aparte rechtspersoon. Het voorstel is daarop aangepast, zoals het kabinet eerder heeft toegelicht. Overig aandachtspunten zijn de kostenefficiëntie en de begrijpelijke communicatie naar deelnemers. Het kabinet onderkent deze aandachtspunten. Het vraagstuk van kostenefficiëntie hangt samen met de vraag hoeveel werknemers kiezen voor een pensioenexcedentregeling en of deze regeling bij CAO wordt verplichtgesteld.

De leden van de fractie van het CDA vragen of de grens voor de afkoop van kleine pensioenen afzonderlijk gaat gelden voor het aftoppingspensioen. Het recht om kleine pensioenen af te kopen is een wettelijk recht van de pensioenuitvoerder. Nu gekozen is voor een afzonderlijk lichaam dat de excedentpensioenregeling moet uitvoeren komt aan deze uitvoerder ook het recht toe kleine pensioenen overeenkomstig artikel 66 van de Pensioenwet af te kopen.

De leden van de fractie van het CDA vragen naar de invloed van de premies voor excedentpensioenregelingen op het verzamelinkomen, waarop bijna alle inkomensafhankelijke regelingen, zoals toeslagen, alimentatie, de vermogensinkomensbijtelling AWBZ en de studiefinanciering, worden gebaseerd. Ook vragen zij naar de invloed van de nettopensioenuitkeringen op het verzamelinkomen. Zij merken op dat indien de nettopensioenuitkeringen niet meetellen voor de bepaling van het verzamelinkomen deze mensen een voordeel hebben bij het nettopensioeninkomen.

Het kabinet merkt op dat het verzamelinkomen wordt niet verlaagd door de pensioenpremies welke ten laste van het netto-inkomen worden ingelegd in een excedentpensioenregeling. De nettopensioenpremies hebben daarom geen invloed op inkomensafhankelijke regelingen waarbij het verzamelinkomen als toets voor de draagkracht wordt gebruikt. Voor de vaststelling van alimentatie geldt dat deze in beginsel wordt vastgesteld aan de hand van de zogenoemde door de rechterlijke macht opgestelde tremanormen. Nu voor het pensioenexcedent een vrijstelling geldt voor box 3 zal de waarde van het pensioen ook geen invloed hebben op de vermogensinkomensbijstelling voor de AWBZ of de vermogenstoetsen voor de toeslagen. De pensioenuitkeringen uit de excedentpensioenregelingen vormen geen belast inkomen en tellen daarom niet mee voor de bepaling van de hoogte van het verzamelinkomen. Ook in de uitkeringssfeer heeft het pensioenexcedent derhalve geen invloed.

De leden van de fractie van D66 vragen of het kabinet het noodzakelijk acht om ook de pensioenopbouw boven een inkomen van € 100.000 fiscaal te stimuleren via een excedentregeling. Deze leden vragen indien bevestigend wordt geantwoord hoe dit zich verhoudt tot de maatregel uit het regeerakkoord om de fiscale facilitering te beperken tot een inkomen van € 100.000. De leden van de fractie van de ChristenUnie vragen het kabinet het standpunt te onderbouwen dat met de excedentregelingen in feite afstand wordt genomen van het initiële kabinetsvoorstel om de pensioenopbouw bij een pensioengevend loon van € 100.000 af te toppen. Het kabinet heeft in het wetsvoorstel Wet verlaging maximumopbouw- en premiepercentages pensioen en maximering pensioengevend inkomen gekozen voor zowel een verlaging van het maximumopbouwpercentage als een aftopping van het pensioengevend inkomen. Die inzet vloeit voort uit het regeerakkoord. Vervolgens heeft het kabinet een sociaal akkoord gesloten met sociale partners, waarbij zij gelegenheid hebben gekregen binnen budgettaire kaders een verzachting aan te brengen op de beleidsvoornemens van het kabinet. Binnen die budgettaire kaders en de randvoorwaarde van uitvoerbaarheid heeft het kabinet in het kader van het akkoord overigens geen belemmeringen aan sociale partners opgelegd over de wijze van inzetten van de beschikbaar gestelde middelen. Sociale partners hebben bij de uitwerking bewust gekozen voor de mogelijkheid om ook een excedentregeling op te nemen voor inkomens vanaf € 100.000 om zo een gelijkwaardige pensioenopbouw bij ieder inkomen te realiseren. Het ingediende wetsvoorstel houdende invoering van pensioen- en lijfrente-excedentregelingen is de uitwerking van door sociale partners gemaakte keuzes.

De leden van de fractie van D66 vragen of DNB en/of AFM betrokken zijn geweest bij de onderhandelingen met sociale partners over het Witteveenkader en de aanwending van de € 250 miljoen. Deze leden willen weten wat hun inbreng is geweest in het geval zij betrokken waren. Indien dit niet het geval was, willen deze leden weten waarom het kabinet hun expertise niet heeft benut.

Het kabinet heeft in de brief in reactie op het sociaal akkoord van 11 april jl. aangegeven dat sociale partners alternatieven of aanvullingen willen bedenken voor het versoberde Witteveenkader. Daarbij is aangeven dat door de Stichting van de Arbeid een werkgroep wordt opgericht en dat het Ministerie van Sociale Zaken en Werkgelegenheid en het Ministerie van Financiën zullen participeren. In de rapportage van de Stichting van de Arbeid van 29 mei 2013 is de samenstelling van de werkgroep opgenomen. Hieruit is op te merken dat naast de werkgevers- en werknemersleden adviserende leden hebben deelgenomen waarbij DNB en AFM niet genoemd zijn. De werkwijze en samenstelling van de werkgroep is primair door sociale partners bepaald. Het kabinet heeft daarbij een faciliterende en ondersteunende rol gehad.

De leden van de fractie van D66 vragen naar het fiscale voordeel van de excedentregelingen, bij verschillende inkomensniveaus en in vergelijking met het fiscale voordeel van de omkeerregel.

Na de beperking van het Witteveenkader kan een werknemer met een inkomen van ten hoogste € 100.000 in 40 jaar een pensioen opbouwen van 40 maal 1,75% = 70% van het gemiddelde loon (zonder rekening te houden met indexatie en/of actuariële herrekening bij het verhogen van de pensioenrichtleeftijd). Onder de excedentregeling kan deze werknemer in 40 jaar netto 2,24% van het gemiddelde loon extra opbouwen. Bruto komt dat gemiddeld neer op 4% van het gemiddelde loon. Samen met de 70% opbouw onder het Witteveenkader kan deze werknemer dan 74% opbouwen. Op vergelijkbare wijze kan worden berekend dat de optoppingsregeling er ook voor inkomens boven € 100.000 voor zorgt dat in 40 jaar een pensioen kan worden opgebouwd dat gelijkwaardig is aan een brutopensioen van 74% van het gemiddelde loon. Dat komt zowel onder als boven € 100.000 op hetzelfde neer als 40 maal 1,85% opbouw.

Gemiddeld kan door de excedentregelingen dus eenzelfde pensioen worden opgebouwd als bij een opbouwpercentage onder de omkeerregel van 1,85%. Het fiscale voordeel van de excedentregelingen is echter kleiner dan bij de toepassing van de omkeerregel. Bij de omkeerregel heeft een gemiddelde werknemer voordeel van het verschil tussen het (marginale) tarief waartegen de pensioenpremie wordt afgetrokken dan wel de aanspraak onbelast blijft en het (gemiddelde) tarief waartegen de pensioenuitkering later wordt belast. Dat voordeel is er niet bij de excedentregelingen.

De leden van de fractie van de ChristenUnie vragen het kabinet aan te geven hoe hoog de extra nettopensioenuitkering voor inkomens onder € 100.000 (die nu vergelijkbaar is met een brutouitkering van 0,10%) zou zijn indien de aftopping boven € 100.000 ook bij een nettopensioenuitkering wordt gehandhaafd.

Als de aftopping ook voor de excedentregelingen zou gelden en het budgettaire beslag van de excedentregeling boven € 100.000 wordt besteed aan extra nettopensioenopbouw onder € 100.000, dan kan de netto-opbouw onder € 100.000 met 0,14%-punt omhoog (overeenkomend met gemiddeld 0,25%-punt bruto) als het gaat om een vrijwillige individuele regeling. Bij een verplichte (collectieve) regeling kan de netto-opbouw met 0,10%-punt omhoog (overeenkomend met gemiddeld 0,18%-punt bruto).

De leden van de fractie van de ChristenUnie vragen het kabinet een nadere onderbouwing, met cijfers, van de generatie-effecten van de pensioenexcedentregelingen in combinatie met de aanpassing van het Witteveenkader.

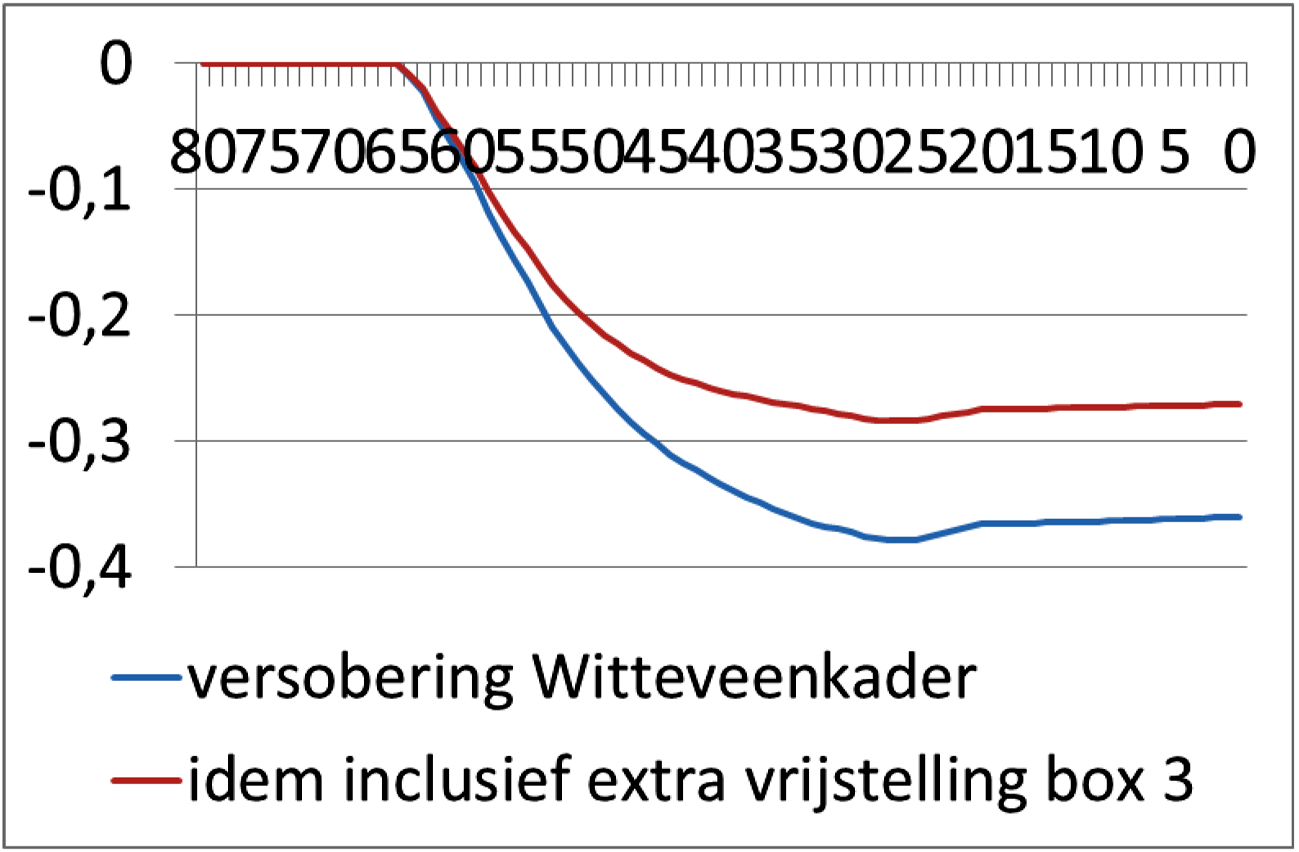

De versobering van het Witteveenkader vermindert het nettoprofijt, vanwege het verlies van het voordeel van de fiscale faciliering. Dit effect is sterker voor jongeren dan voor ouderen, omdat jongeren over een langere periode nog pensioenrechten moeten opbouwen. Het effect loopt op tot een verlies van 0,4% van de consumptie over het resterende leven. Volledigheidshalve wordt opgemerkt dat het regeerakkoord ook andere maatregelen omvat, zoals op het terrein van de langdurige zorg, die vooral ouderen raken. De excedentregeling beperkt het verlies aan nettoprofijt tot maximaal 0,3% van de consumptie over het resterende leven. De effecten van de versobering van het Witteveenkader exclusie, respectievelijk inclusief invoering van de excedentregeling zijn weergegeven in onderstaande figuur. De leeftijden staan op de horizontale as, dus de effecten voor de ouderen staan links in de figuur, die voor jongeren rechts in de figuur.

Bron: CPB

De leden van de fractie van de SGP vragen of het kabinet aan kan geven met hoeveel de toezichtskosten voor DNB en AFM zullen stijgen als gevolg van invoering van nettopensioensparen.

Ook van de toezichthouders DNB en AFM mogen extra inspanningen worden verwacht in verband met hun toezicht op de kwaliteit van uitvoering van bedoelde regelingen. De kosten die gepaard gaan met deze inspanningen zullen primair binnen de reeds beschikbare toezichtcapaciteit van deze instellingen moeten worden opgevangen.

De vragen van de fractie van 50PLUS zijn beantwoord bij de eerste fractie die de vraag heeft gesteld.

Het bij koninklijke boodschap van 15 april 2013 ingediende voorstel van wet tot wijziging van de Wet inkomstenbelasting 2001, de Wet op de loonbelasting 1964, de Pensioenwet, de Wet verplichte beroepspensioenregeling en de Invoerings- en aanpassingswet Pensioenwet in verband met de aanpassing van het fiscale kader voor oudedagsvoorzieningen (Wet verlaging maximumopbouw- en premiepercentages pensioen en maximering pensioengevend inkomen) (Kamerstukken 33 610).

De term EET-systeem geeft aan dat de premies niet worden belast («exempt»), de aanspraken evenmin («exempt»), maar dat de pensioenuitkeringen wel in de belastingheffing worden betrokken («taxed»).

De afkortingen laten zich als volgt verklaren: OP-excedent: ouderdomspensioenexcedentregeling, PP-excedent: partnerpensioenexcedentregeling, WzP-excedent: wezenpensioenexcedentregeling.

De afkortingen laten zich als volgt verklaren: optoppings-OP-excedent: optoppingsouderdomsexcedentregeling, optoppings-PP-excedent: optoppingspartnerpensioenexcedentregeling en optoppings-WzP-excedent: optoppingswezenpensioenexcedentregeling.

Gebaseerd op de bevolkingsprognose 2012–2060 die het CBS op 13 december 2012 heeft gepubliceerd. Bij persbericht van 6 juni 2013 heeft het CBS aangegeven dat deze prognose vrijwel onveranderd is gebleven.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33610-17.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.