Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33605-VIII nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 15 mei 2013

Hierbij bieden wij u het op 6 mei 2013 door ons vastgestelde «Rapport bij het Jaarverslag 2012 van het Ministerie van Onderwijs, Cultuur en Wetenschap (VIII)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

|

Onze conclusies |

4 |

|

|

1 |

Over dit ministerie |

9 |

|

2 |

Beleidsinformatie |

10 |

|

2.1 |

Betere verantwoording over prestaties en effecten nodig |

10 |

|

2.2 |

Leerwegondersteunend onderwijs: wat is het? |

10 |

|

2.3 |

Van de lwoo-leerlingen behaalt 87% vmbo-diploma of hoger |

12 |

|

2.4 |

Hoe effectief is het lwoo-beleid? |

14 |

|

2.5 |

Meer zicht op de beleidsresultaten van lwoo mogelijk |

14 |

|

3 |

Bedrijfsvoering |

15 |

|

3.1 |

Onvolkomenheden |

15 |

|

3.1.1 |

Verbetering inkoopbeheer bestuursdepartement, directie FM/ICT tekent zich af |

16 |

|

3.1.2 |

Inkoopbeheer Nationaal Archief verbeterd; interne beheersing moet nog scherper |

17 |

|

3.1.3 |

Subsidiebeheer bij DUO nog niet op orde |

18 |

|

3.1.4 |

Uitvoering verbetering informatiebeveiliging DUO nog in behandeling |

19 |

|

3.1.5 |

Meer voortgang nodig bij toepassen van informatiebeveiligingsmaatregelen door directie FM/ICT |

19 |

|

3.1.6 |

Inkoopbeheer DUO volstaat; onvolkomenheid opgelost |

20 |

|

3.2 |

Aandachtspunten |

20 |

|

3.2.1 |

Naleving regels rond afkoop en registratie verlof vraagt om aandacht |

20 |

|

3.2.2 |

Opzet testbeheer begrotingsadministratiesysteem kan beter |

21 |

|

3.2.3 |

Meer inzicht in financiële risico’s vastgoed onderwijsinstellingen nodig |

21 |

|

4 |

Financiële informatie |

23 |

|

4.1 |

Overschrijdingen van de tolerantiegrenzen |

23 |

|

4.1.1 |

Fouten in de verplichtingen beroepsonderwijs en volwasseneneducatie |

24 |

|

4.1.2 |

Onzekerheid in de rechtmatigheid afgerekende voorschotten |

25 |

|

5 |

Totstandkoming van informatie |

26 |

|

5.1 |

Informatie over het beleid |

26 |

|

5.1.1 |

Prestatie-indicator «sociale acceptatie van homoseksuelen» waarschijnlijk niet representatief |

26 |

|

5.2 |

Informatie over de bedrijfsvoering |

26 |

|

6 |

Reactie minister en nawoord Algemene Rekenkamer |

27 |

|

6.1 |

Reactie minister van OCW |

27 |

|

6.2 |

Nawoord Algemene Rekenkamer |

29 |

|

Bijlage 1 Overzicht bedrijfsvoering |

31 |

|

|

Bijlage 2 Achtergrond oordelen financiële informatie |

32 |

|

|

Bijlage 3 Overzicht per begrotingsartikel |

34 |

|

|

Bijlage 4 Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2012 van het Ministerie van OCW |

35 |

|

|

Bijlage 5 Totstandkoming beleidsinformatie: de onderzochte prestatie-indicatoren |

44 |

|

|

Afkortingen |

45 |

Het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW) werkt aan een slim, vaardig en creatief Nederland. Het bestuursdepartement ontwikkelt beleid voor cultuursectoren, onderwijssectoren en wetenschap en financiert deze sectoren.

Voor de cultuursectoren is in 2012 gewerkt aan de voorbereiding van de nieuwe culturele basisinfrastructuur 2013–2016. De omslag die daarmee in het cultuurbeleid is gemaakt, staat in het teken van «meer binding met het publiek, minder afhankelijkheid van subsidies».

Het beleid in de onderwijssectoren was in 2012 gericht op de wensen van het kabinet om van goed naar excellent onderwijs te gaan.

Het ministerie heeft in 2012 veel extra tijd moeten besteden aan de financiële problemen bij verscheidene regionale opleidingscentra (roc’s), zoals bij de Amarantis Onderwijsgroep en het Rotterdamse Zadkine.

Betere verantwoording over beleidsresultaten mogelijk

Het grootste deel van de uitgaven van het Ministerie van OCW heeft betrekking op de lumpsumbekostiging van onderwijsinstellingen. Deze vorm van bekostiging geeft de instellingen een hoge mate van beleids- en bestedingsvrijheid, zonder gedetailleerde verantwoordingsregels. Het kabinet-Rutte/Asscher heeft in 2012 aangekondigd dat scholen publieke verantwoording moeten gaan afleggen over behaalde resultaten en gebruikte middelen. De minister van OCW kan deze verantwoordingsinformatie gebruiken om de Tweede Kamer meer over de doelmatigheid van het onderwijs te informeren, maar deze informatie is niet minder relevant voor ouders, leerlingen, studenten en raden van toezicht. Wij zijn een groot voorstander van transparante informatie waarin de maatschappelijke effecten van beleid centraal staan.

Met een eigen onderzoek naar de resultaten van het leerwegondersteunend onderwijs (lwoo) laten wij zien dat er, zonder specifieke verantwoordingseisen, meer te zeggen is over beleidsresultaten dan de minister zelf aan informatie in haar jaarverslag heeft opgenomen.

Ministerie van OCW werkt aan verbetering bedrijfsvoering

Het Ministerie van OCW heeft in 2012 veel aandacht geschonken aan het verbeteren van de bedrijfsvoering. Daarbij is vooral hard gewerkt aan het oplossen van de onvolkomenheid inkoopbeheer van het bestuursdepartement. De effecten van de verbeteringen beginnen zichtbaar te worden. Dat is van belang, want een goed verloop van de bedrijfsvoering van het Ministerie van OCW is cruciaal voor het juist besteden van alle begrotingsgelden van het ministerie en voor het afleggen van verantwoording daarover.

Ondanks de in 2012 doorgevoerde verbeteringen voldoet de bedrijfsvoering van het Ministerie van OCW op verscheidene punten nog niet aan de eisen.

Subsidiebeheer bij DUO nog niet op orde

Zo ging het in 2012 nog niet goed met het subsidiebeheer bij de Dienst Uitvoering Onderwijs (DUO). Wij hebben van diverse subsidies, voor een totaalbedrag van € 28 miljoen, niet kunnen vaststellen of ze volgens de regels zijn verleend en vastgesteld. Wij hebben voor € 91 miljoen aan fouten geconstateerd. Daarnaast bevat de voorschottenstand in de saldibalans voor € 388 miljoen aan ongecorrigeerde fouten. DUO kampte vorig jaar ook al met problemen in het subsidiebeheer.

Problemen in informatiebeveiliging bij directie FM/ICT en bij DUO

Net als in 2011 hebben wij ook in 2012 onvolkomenheden geconstateerd op het gebied van de informatiebeveiliging bij het Ministerie van OCW.

De problemen doen zich onder meer voor bij de directie Facilitair Management en ICT (FM/ICT). Deze directie is ervoor verantwoordelijk dat de informatie waarmee binnen het Ministerie van OCW wordt gewerkt beschikbaar en betrouwbaar is en niet door onbevoegde personen kan worden geraadpleegd. Juist deze directie dient daarom haar zaken op orde te hebben. Ook de informatiebeveiliging van DUO was in 2012 nog niet op orde. DUO heeft in 2012 een verbeterplan opgesteld.

Financiële risico’s vastgoed onderwijsinstellingen

Een goede bedrijfsvoering is voor het Ministerie van OCW eens te meer van belang gezien de voorbeeldfunctie die dit departement vervult ten opzichte van de onderwijsinstellingen en de andere rechtspersonen die op de beleidsterreinen van het Ministerie van OCW actief zijn.

De afgelopen jaren bleken verscheidene onderwijsinstellingen niet in staat om te zorgen voor een goede bedrijfsvoering. De reden hiervan is dat risico’s onvoldoende werden beheerst. De impact daarvan kan enorm zijn, zoals gebleken is bij Amarantis, één van de grootste onderwijsinstellingen van Nederland. Deze organisatie ging in 2012 bijna ten onder aan een ontoereikende bedrijfsvoering.

Het is winst dat de Inspectie van het Onderwijs in 2013 een quick scan uitvoert naar de financiële positie van onderwijsinstellingen. De inspectie richt zich daarbij specifiek op die instellingen die de meeste risico’s lopen op het gebied van huisvesting en/of de financiering ervan.

Wij moedigen de minister aan om de uitkomsten van deze quick scan te benutten voor de nadere invulling van haar systeemverantwoordelijkheid.

De minister dient zich er aan de hand van de toezichtsarrangementen per sector van te vergewissen dat de instellingen hun werk goed kunnen doen en dat ze zijn aan te spreken op de bedrijfsvoering en de verantwoording daarover door het bestuur aan de raad van toezicht.

Reactie minister en nawoord Algemene Rekenkamer

Op 24 april 2013 heeft de minister van OCW gereageerd op ons rapport. De minister geeft een algemene reactie op ons rapport en in een bijlage een specifieke reactie per onderdeel. In hoofdstuk 6 van dit rapport hebben wij de algemene reactie integraal opgenomen. De volledige reactie van de minister is te vinden op www.rekenkamer.nl .

De minister van OCW zal erop toezien dat de opvolging van de aanbevelingen voortvarend ter hand wordt genomen. Met betrekking tot de beleidsinformatie en het afkopen van verlof volgt de minister niet al onze aanbevelingen op.

De stelling van de minister dat het aan de samenwerkingsverbanden is om ambities met lwoo-gelden te formuleren in het kader van de functionele decentralisatie van passend onderwijs roept vragen op. De minister is en blijft immers systeemverantwoordelijk voor de structuur van het passend onderwijs en dient informatie te geven over de resultaten van de beschikbaar gestelde budgetten. Wij nodigen de minister uit om een concrete rijksambitie te formuleren en een daarbij passend informatiearrangement te treffen.

De minister betwist onze conclusie dat er meer verlofuren afgekocht zijn dan is toegestaan doordat de regels over het overboeken van verlofstuwmeren en/of minimaal op te nemen aantal verlofuren per kalenderjaar niet juist zijn geïnterpreteerd. Volgens de minister bestaat er in een normale situatie geen afdwingbare opnameplicht van vakantieverlof voor medewerkers. De minister verwijst hiervoor naar artikel 23 lid 7 en lid 8 van het ARAR. Wij merken op dat in deze artikelen inderdaad de gelegenheid wordt gegeven om niet-opgenomen vakantieverlof mee te nemen naar volgende jaren. Artikel 23 lid 7 stelt echter ook dat het mee te nemen aantal uren verminderd moet worden met het minimaal op te nemen vakantieverlof zoals vermeld in lid 2, zijnde 108 uren bij een voltijdsbetrekking. Door rekening te houden met die grens kan de minister voorkomen dat te veel verlofuren worden afgekocht. Het financieel belang van de afgekochte verlofuren is overigens beperkt.

In onderstaand overzicht vatten wij de uitkomsten van ons Verantwoordingsonderzoek 2012 bij het Ministerie van OCW samen. We hebben gekeken naar, beleidsthema leerwegondersteunend onderwijs, de bedrijfsvoering, de financiële informatie en de totstandkoming van de informatie over beleid en over bedrijfsvoering.

|

Conclusie |

Aanbeveling |

Reactie minister |

Nawoord Algemene Rekenkamer |

|---|---|---|---|

|

Beleidsinformatie |

|||

|

Meer zicht op beleidsresultaten van lwoo mogelijk (zie § 2.5). |

• Neem informatie over beleidsresultaten in jaarverslag op. • Geef aan wat ambitieniveau voor lwoo is. |

• Minister kan zich vinden in aanbevelingen. • Minister zal onderzoeken hoe meer inzicht te verschaffen in beleidsresultaten. • Formulering ambitieniveau is niet aan minister, maar aan samenwerkingsverbanden. |

• Wij onderschrijven reactie minister grotendeels. • Minister is systeemverantwoordelijk. Wij nodigen minister uit om een concrete rijksambitie te formuleren en een daarbij passend informatiearrangement te treffen. |

|

Oordeel bedrijfsvoering: de onderzochte onderdelen voldoen, met uitzondering van vijf onvolkomenheden |

|||

|

Onvolkomenheden in de bedrijfsvoering |

|||

|

Verbetering inkoopbeheer bestuursdepartement, directie FM/ICT tekent zich af (zie § 3.1.1). |

• Ga door met maatregelen uit verbeterplan. • Analyseer inkopen goed. Houd goed toezicht op inkoopproces. • Bouw 100%-controle zo snel mogelijk af. • Neem kritische beheersmaatregelen structureel in inkoopproces op en pas deze toe. |

• Minister zal maatregelen nemen om bij beëindigen 100%-controle kwaliteit inkoopproces structureel te borgen en daarop toezicht houden. |

|

|

Inkoopbeheer Nationaal Archief verbeterd; interne beheersing moet nog scherper (zie § 3.1.2). |

• Bouw 100%-controle zo snel mogelijk af. • Neem kritische beheersmaatregelen structureel in inkoopproces op en pas deze toe. |

• Verbetering inkoopproces inmiddels structureel geborgd. Verdere borging bekeken in samenhang met Compacte Rijksdienst. • Nationaal Archief nu bezig met quickscan implementatie nieuw inkoop- en betaalsysteem en aansluiting op IUC-Noord. |

• Structurele borging inkoopproces troffen wij nog niet aan. • Verder onderschrijven wij reactie minister. |

|

Subsidiebeheer bij DUO nog niet op orde (zie § 3.1.3). |

• Stel ontbrekende risicoanalyses op. • Onderbouw subsidieverleningen en -vaststellingen voldoende. • Beoordeel subsidieverleningen en -vaststellingen zichtbaar. • Schenk specifiek aandacht aan risicoanalyses en aan het uitvoeren van eventuele aanvullende controles. • Maak verantwoordelijkheidsverdeling in het subsidieproces exact duidelijk. |

• Minister zal scherper toezien op opstellen ontbrekende risicoanalyses inclusief aspecten misbruik en oneigenlijk gebruik. • Minister neemt aanbeveling toedeling verantwoordelijkheden subsidieproces over door herbezinning scheiding beleid en uitvoering. |

|

|

Uitvoering verbetering informatiebeveiliging DUO nog in behandeling (zie § 3.1.4). |

• Implementeer maatregelen uit verbeterplan aantoonbaar. • Snijd verbetermaatregelen toe op nieuwe regelgeving. |

• In 2013 staat implementatie verbeterplan centraal. • In maart 2013 Taskforce Informatiebeveiliging van start gegaan. |

• Wij onderschrijven reactie minister, maar wijzen nog op belang van aantoonbare implementatie. |

|

Meer voortgang nodig bij het toepassen van informatiebeveiligingsmaatregelen door directie FM/ICT (zie § 3.1.5). |

• Stel informatiebeveiligingsplan op. • Werk informatiebeveiligings-maatregelen uit en implementeer deze aantoonbaar. • Snijd maatregelen toe op nieuwe regelgeving. |

• Intern is gestart met project informatiebeveiliging dat ook borgt dat maatregelen toegesneden zijn op nieuwe regelgeving. |

• Wij onderschrijven reactie minister, maar wijzen nog op belang van aantoonbare implementatie. |

|

Aandachtspunten bij de bedrijfsvoering |

|||

|

Naleving regels rond afkoop en registratie verlof vraagt om aandacht (zie § 3.2.1). |

• Beschrijf procedures rond verlof, maak deze bekend en leef ze na. • Stel adequaat interne-controleplan op. |

• Minister neemt aanbevelingen niet over. • Minister stelt: geen afdwingbare opname vakantieverlof. • Procedures rond verlof staan op Rijksportaal. • Intern controleplan gaat voorbij aan principes P-Direkt. • Minister gaat uit van principe «high on trust, low on control». |

• Wij merken op dat in Ambtenarenreglement minimaal aantal op te nemen uren vakantieverlof is vastgelegd. Wij vragen minister hiermee rekening te houden om te voorkomen dat te veel verlofuren worden afgekocht. • Ook vorig jaar constateerden wij dat te veel verlofuren werden afgekocht wegens tekortschietende interne beheersmaatregelen. |

|

Opzet testbeheer begrotingsadministratie-systeem kan beter (zie § 3.2.2). |

• Stel testplan op met acceptatiecriteria. • Beschrijf risico’s rond koppeling begrotingsadministratiesysteem met andere systemen en tref toereikende beheersmaatregelen. |

• Minister zal aanbevelingen opvolgen. |

|

|

Meer inzicht in financiële risico’s vastgoed onderwijsinstellingen nodig (zie § 3.2.3). |

• Verkrijg inzicht in waarde van vastgoed onderwijsinstellingen. • Breng financiële risico’s van onderwijsinstellingen in kaart, zodat tijdig beheersmaatregelen kunnen worden getroffen. |

• Inspectie voert quickscan uit van huisvestingsrisico’s in mbo. • Inspectie heeft gebruik derivaten bij mbo-instellingen en in hoger onderwijs onderzocht. |

|

|

Oordeel financiële informatie: voldoet met uitzondering van het totaal van de verplichtingen, artikel 4 «Beroepsonderwijs en volwasseneneducatie» en de afgerekende voorschotten in de toelichting op de saldibalans. |

|||

|

Wij constateren fouten in verplichtingenrealisatie van artikel 4 «Beroepsonderwijs en Volwasseneneducatie» ter grootte van € 184 miljoen en in afgerekende voorschotten in toelichting op saldibalans ter grootte van € 55,1 miljoen (zie § 4.1.1 en § 4.1.2). |

Maak het voornemen om de urennorm niet meer als maatstaf voor hoogte van bekostiging van mbo-opleiding te hanteren zo spoedig mogelijk concreet. |

• Wet modernisering beroepsonderwijs wordt ingevoerd. Daarop gebaseerde uitvoeringsbesluit naar verwachting van kracht in augustus 2014. Onderwijstijd dan niet langer meer bekostigingsparameter. Daarna waarschijnlijk geen rechtmatigheidsfout meer. |

|

|

Oordeel totstandkoming beleidsinformatie: voldoet, met uitzondering van één prestatie-indicator. |

|||

|

Oordeel totstandkoming informatie over de bedrijfsvoering: voldoet. |

|||

In dit rapport presenteren wij de resultaten van ons verantwoordingsonderzoek1 naar het Jaarverslag 2012 van het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW, VIII) en naar de bedrijfsvoering van dit ministerie.

Het Ministerie van OCW werkt volgens de missie aan een slim, vaardig en creatief Nederland. Het bestuursdepartement ontwikkelt beleid voor bepaalde onderwijssectoren, cultuursectoren of wetenschap en financiert deze sectoren.

De financiering van het onderwijsbeleid wordt gerealiseerd door het baten-lastenagentschap Dienst Uitvoering Onderwijs (DUO). De uitvoering van het onderwijsbeleid vindt voor het belangrijkste deel plaats door zelfstandige onderwijsinstellingen. De Inspectie van het Onderwijs (IvhO) houdt toezicht op de uitvoering van het onderwijsbeleid.

Bij de uitvoering van het cultuurbeleid zijn de volgende onderdelen van het ministerie betrokken: baten-lastenagentschap Nationaal Archief (NA) en de Erfgoedinspectie.

Op alle beleidsterreinen van het Ministerie van OCW zijn rechtspersonen met een wettelijke taak (rwt’s) actief, zoals scholen en academische ziekenhuizen (onderwijs), diverse fondsen (cultuur, media) en de Nederlandse Organisatie voor Wetenschappelijk Onderzoek (wetenschap).

|

Absoluut |

% van totaal Rijk |

|

|---|---|---|

|

Verplichtingen |

€ 36.765,97 miljoen |

13,97% |

|

Uitgaven |

€ 34.169,16 miljoen |

14,45% |

|

Ontvangsten |

€ 1.244,75 miljoen |

0,54% |

|

Aantal fte’s |

3.758 |

3,44% |

Bron: Jaaropgave Bedrijfsvoering Rijk 2012

Het grootste deel van de uitgaven van het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW) heeft betrekking op de lumpsumbekostiging van onderwijsinstellingen. De lumpsumbekostiging in het onderwijs geeft deze instellingen een hoge mate van beleids- en bestedingsvrijheid, zonder gedetailleerde verantwoordingsregels.

De IvhO verzamelt specifieke informatie over de financiën van onderwijsinstellingen en de kwaliteit van het onderwijs. Over onderdelen van de beleidsuitvoering waarover geen verantwoording door de Tweede Kamer meer werd gevraagd, wordt weinig informatie verzameld.

Het kabinet-Rutte/Asscher heeft in zijn regeerakkoord2 opgenomen dat scholen publieke verantwoording gaan afleggen over behaalde resultaten en gebruikte middelen. Daarnaast is een «stofkamoperatie» aangekondigd met als doel het aantal administratieve verplichtingen en voorschriften voor verantwoording te verminderen.

Wij onderschrijven dit streven van harte. In onze recente publicaties over het onderwijsterrein hebben wij ons kritisch getoond over de soms averechtse effecten van administratieve eisen.3 Wij zijn een groot voorstander van transparante informatie waarin de maatschappelijke effecten van beleid centraal staan.

Wanneer de minister meer informatie uit het veld ontvangt over de opbrengsten van het onderwijs kan zij daarover de Tweede Kamer informeren.

Wij denken dat er meer beleidsinformatie voorhanden is dan de minister nu, redenerend vanuit een lumpsumverantwoording, verzamelt en aan de Tweede Kamer aanbiedt. Het is niet de bedoeling van het systeem van lumpsumbekostiging om de onderwijsuitgaven tot en met de laatste euro in beeld te brengen. Dit ontslaat de minister van OCW echter niet van de plicht om zo goed mogelijk in kaart te brengen in hoeverre de door haar beoogde prestaties door de scholen geleverd worden en in hoeverre haar beleid effectief is.

In de volgende paragraaf geven wij aan welke informatie de minister verzamelt over één onderdeel uit de lumpsum: het leerwegondersteunend onderwijs (lwoo). Wij hebben onderzocht wat er nog meer aan informatie beschikbaar te maken is of zou moeten worden gemaakt.

Wij hebben ons onderzoek naar de beleidsinformatie van het Ministerie van OCW dit jaar toegespitst op het lwoo. Het lwoo heeft als doel om leerlingen die voldoende capaciteiten hebben om een diploma voor het voorbereidend middelbaar beroepsonderwijs (vmbo) te halen, maar die door bijvoorbeeld een leerachterstand daarbij extra hulp nodig hebben, in staat te stellen om het vmbo-diploma te halen.

Bij het lwoo is sprake van een specifiek budget voor extra begeleiding van kwetsbare leerlingen. Doordat de lwoo-middelen worden toegevoegd aan de lumpsumbekostiging van de scholen, is het geld in de praktijk moeilijk te volgen. Hierdoor is niet met zekerheid vast te stellen of het beleid werkt.

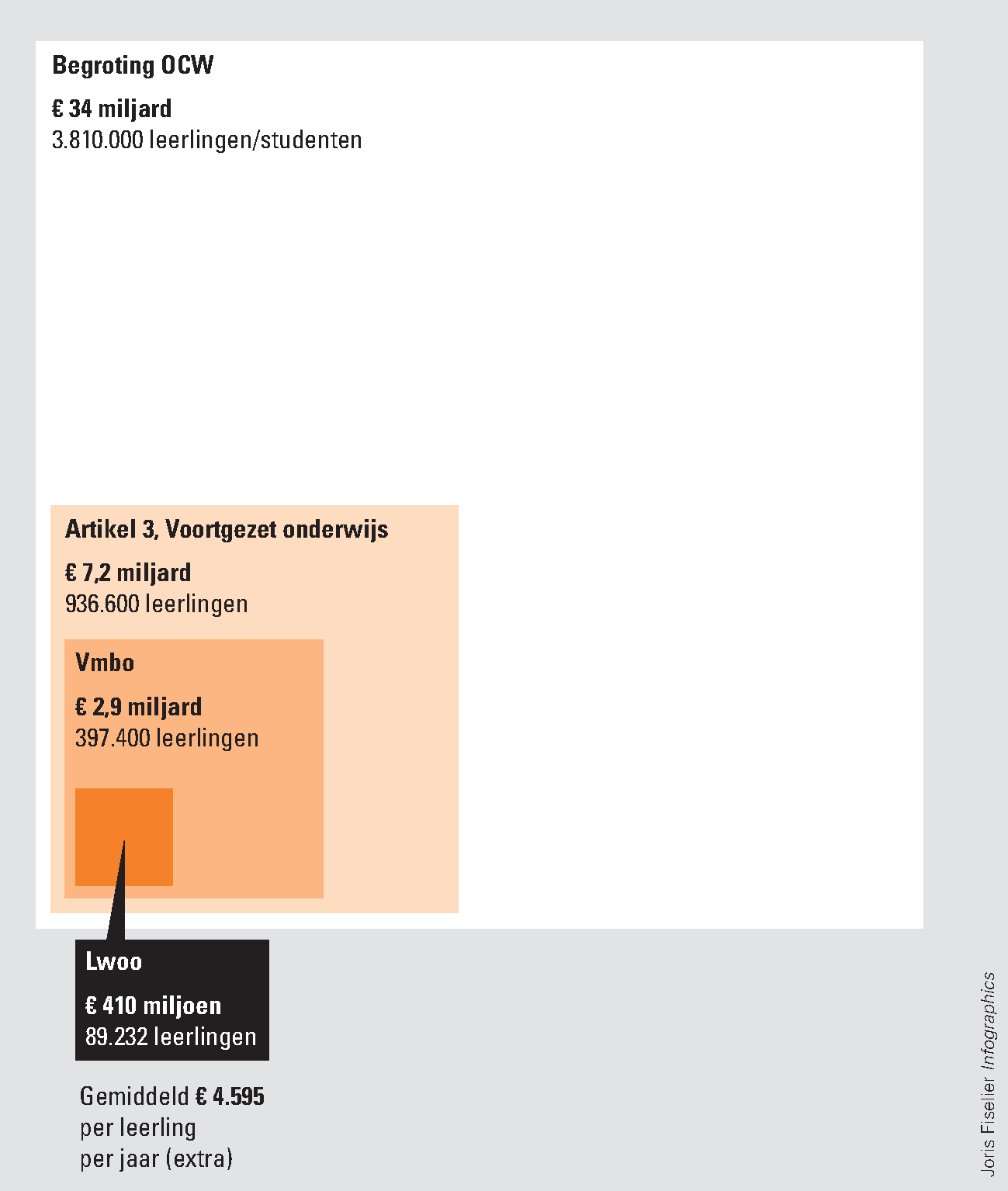

Met het lwoo was in 2012 een bedrag van € 410 miljoen gemoeid. Een vmbo-leerling zonder lwoo kost per jaar gemiddeld € 7.300. Een lwoo-leerling kost gemiddeld € 11.895 per jaar, wat neerkomt op een extra bedrag van gemiddeld € 4.595.

Figuur 1. Uitgaven en aantallen leerlingen 2012

Bronnen: Opgave Ministerie van OCW, Begroting 2013 Ministerie van OCW en Jaarboek onderwijs in cijfers, 2012, CBS.

In ons onderzoek hebben wij gekeken naar de beleidsinformatie waarover het ministerie beschikt. Wanneer deze informatie (op onderdelen) ontbreekt, hebben wij gekeken of er andere informatie beschikbaar is, bijvoorbeeld via open data of via eigen dataverzameling.

Wij stellen vast dat steeds meer lwoo-leerlingen het vmbo met succes afronden. Tegelijkertijd constateren wij dat de effectiviteit van het beleid en de ingezette middelen niet zijn vast te stellen doordat scholen zich niet specifiek over de lwoo-gelden behoeven te verantwoorden en doordat er geen controlegroep is. Wij vinden dat de minister de Tweede Kamer meer informatie kan bieden over de beleidsresultaten.

Wij hebben een onderzoek uitgevoerd om vast te stellen hoe het de lwoo-leerlingen is vergaan die in 2005 aan het vmbo begonnen. In het onderzoek zijn 24.209 leerlingen zeven jaar lang gevolgd in de databestanden van het Centraal Bureau voor de Statistiek en de regionale verwijzingscommissie voortgezet onderwijs.

Uit het onderzoek blijkt dat 87% van de lwoo-leerlingen een vmbo-diploma of hoger heeft behaald (mbo, havo of vwo). Na het vmbo gaat het merendeel van de leerlingen naar het mbo, meestal op niveau 3 of 4. Na zeven jaar ziet de «klassenfoto» er als volgt uit:

Figuur 2. De klassenfoto, 24.209 lwoo-leerlingen, zeven jaar na start in het vmbo in 2005

Bron: Algemene Rekenkamer op basis van Actis & Kohnstamm, 2013.

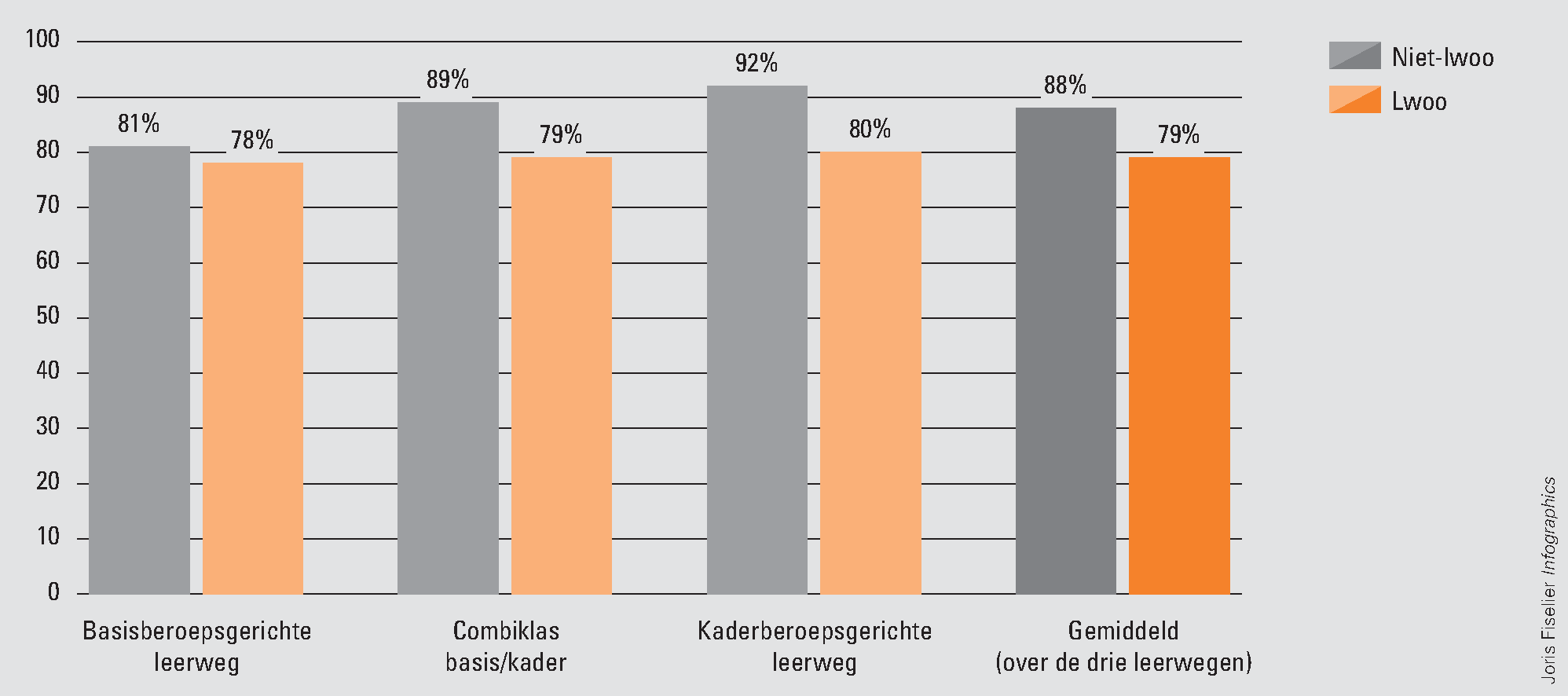

De minister van OCW heeft geen streefwaarden geformuleerd voor het percentage lwoo-leerlingen dat een vmbo-diploma moet halen. Er is dus geen norm beschikbaar om het hiervoor gevonden slagingspercentage te kunnen duiden. Om toch iets te kunnen zeggen over de vraag of de extra lwoo-investeringen zinvol zijn, hebben wij de resultaten van lwoo-leerlingen vergeleken met die van twee groepen vmbo-leerlingen die geen lwoo-indicatie hadden.4 De figuren 3 en 4 tonen de uitkomsten van deze twee analyses.

Figuur 3. Percentage leerlingen dat het vmbo-diploma heeft behaald (zeven jaar na de start in 2005)

Bron: Algemene Rekenkamer op basis van Actis & Kohnstamm, 2013.

Figuur 3 laat zien dat het percentage leerlingen dat het vmbo-diploma heeft behaald binnen zeven jaar tijd onder de lwoo-leerlingen negen procentpunten lager ligt dan onder de niet-lwoo-leerlingen.

Omdat wij niet weten op welk slagingspercentage lwoo-leerlingen zouden zitten zonder lwoo-beleid, kunnen wij niet duiden wat het lagere slagingspercentage betekent voor de effectiviteit van de inzet van lwoo-gelden. Daarnaast hebben wij geen zekerheid dat de doelgroep door de jaren heen gelijk is gebleven.

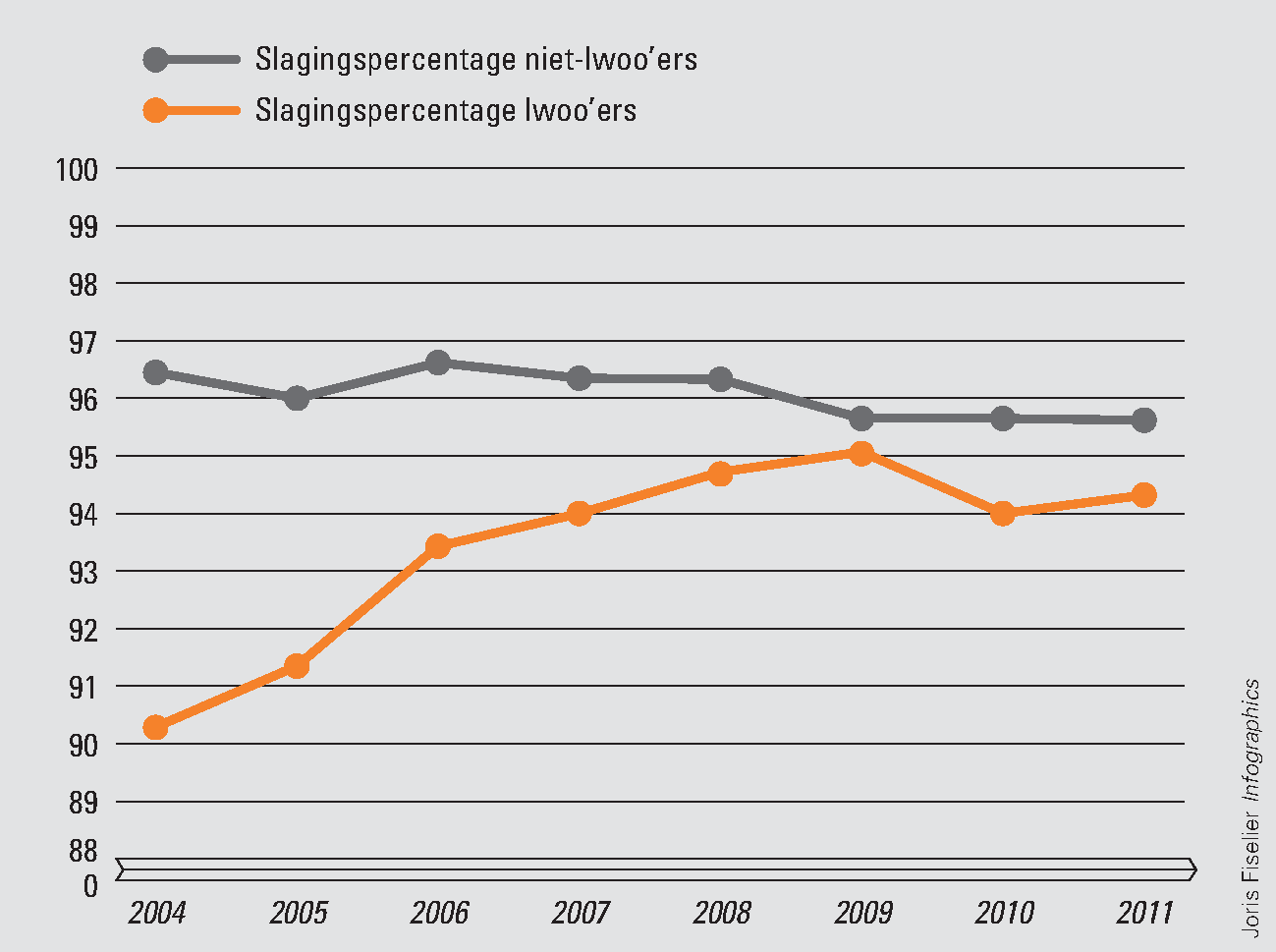

Figuur 4. Ontwikkeling slagingspercentage lwoo- en niet-lwoo-leerlingen, periode 2004–2011

Bron: Algemene Rekenkamer 2013, bewerking van data van CBS, Statline.

Figuur 4 toont cijfers van het CBS. De slagingspercentages van leerlingen met lwoo-indicatie en van leerlingen zonder lwoo-indicatie zijn in de periode 2004–2011 naar elkaar toe gegroeid. Waar het verschil in 2004 nog zes procentpunten bedroeg, is dit verschil in 2011 afgenomen tot minder dan twee procentpunten.

De slagingspercentages van leerlingen met en zonder lwoo-indicatie zijn naar elkaar toegegroeid. Dat is een positieve ontwikkeling, maar hieruit is nog geen conclusie te trekken over de effectiviteit van het beleid. Het is namelijk onbekend in welke mate het lwoo-geld uitsluitend aan de begeleiding van lwoo-leerlingen is besteed, en in welke mate niet-lwoo-leerlingen meeprofiteren van de extra onderwijsbegeleiding. (Dit is een gevolg van de keuze voor lumpsumbekostiging). Om een uitspraak over de effectiviteit van leerwegondersteunend onderwijs te doen, zou bekend moeten zijn hoe de lwoo-leerling zou scoren als hij geen lwoo-ondersteuning had gekregen. Zo’n «controlegroep» is er nu niet.

De begroting en het Jaarverslag 2012 van het Ministerie van OCW bevatten geen informatie over de hoogte en de resultaten van de lwoo-middelen. De begroting 2013 laat een verbetering zien: hierin is aangegeven hoeveel leerlingen lwoo-geïndiceerd zijn en hoeveel geld er gemoeid is met lwoo.

Over de beleidsresultaten (het slagingspercentage van lwoo-leerlingen in het vmbo) is geen informatie in het jaarverslag opgenomen. Met ons onderzoek laten wij zien dat verschillende bronnen beschikbaar zijn die de minister kan benutten om de Tweede Kamer meer inzicht te bieden in de mogelijke resultaten van het beleid. Verder vinden wij dat de minister moet aangeven wat haar ambitieniveau voor dit beleidsterrein is. Dit kan bijvoorbeeld uitgedrukt worden in een percentage lwoo-leerlingen dat een vmbo-diploma haalt of het verschil in slagingspercentage tussen lwoo-leerlingen en niet-lwoo-leerlingen. Het opnemen van dergelijke informatie in het jaarverslag biedt de Tweede Kamer meer relevante informatie en meer mogelijkheid om de minister specifieker aan te spreken op de beleidsresultaten.

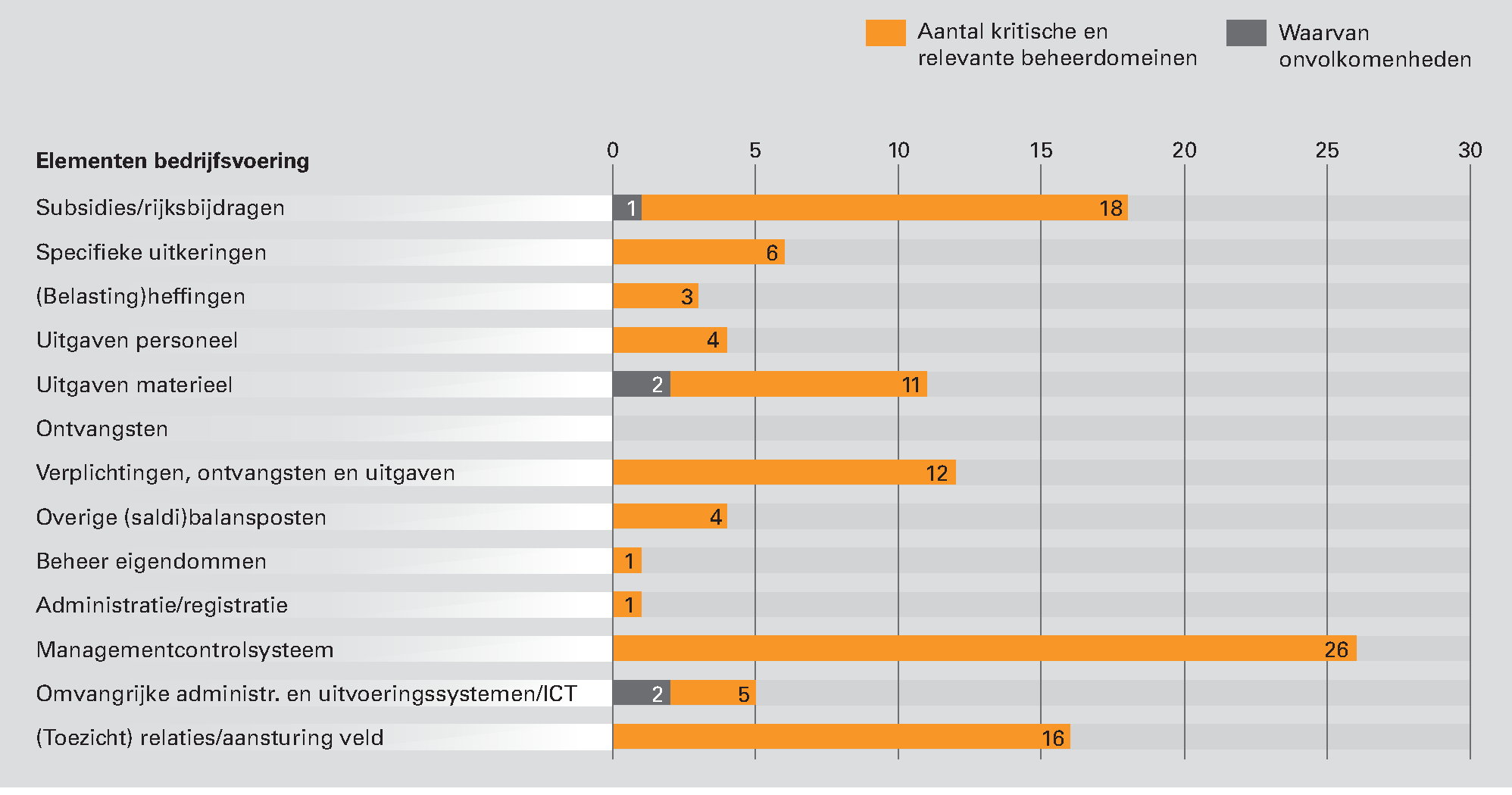

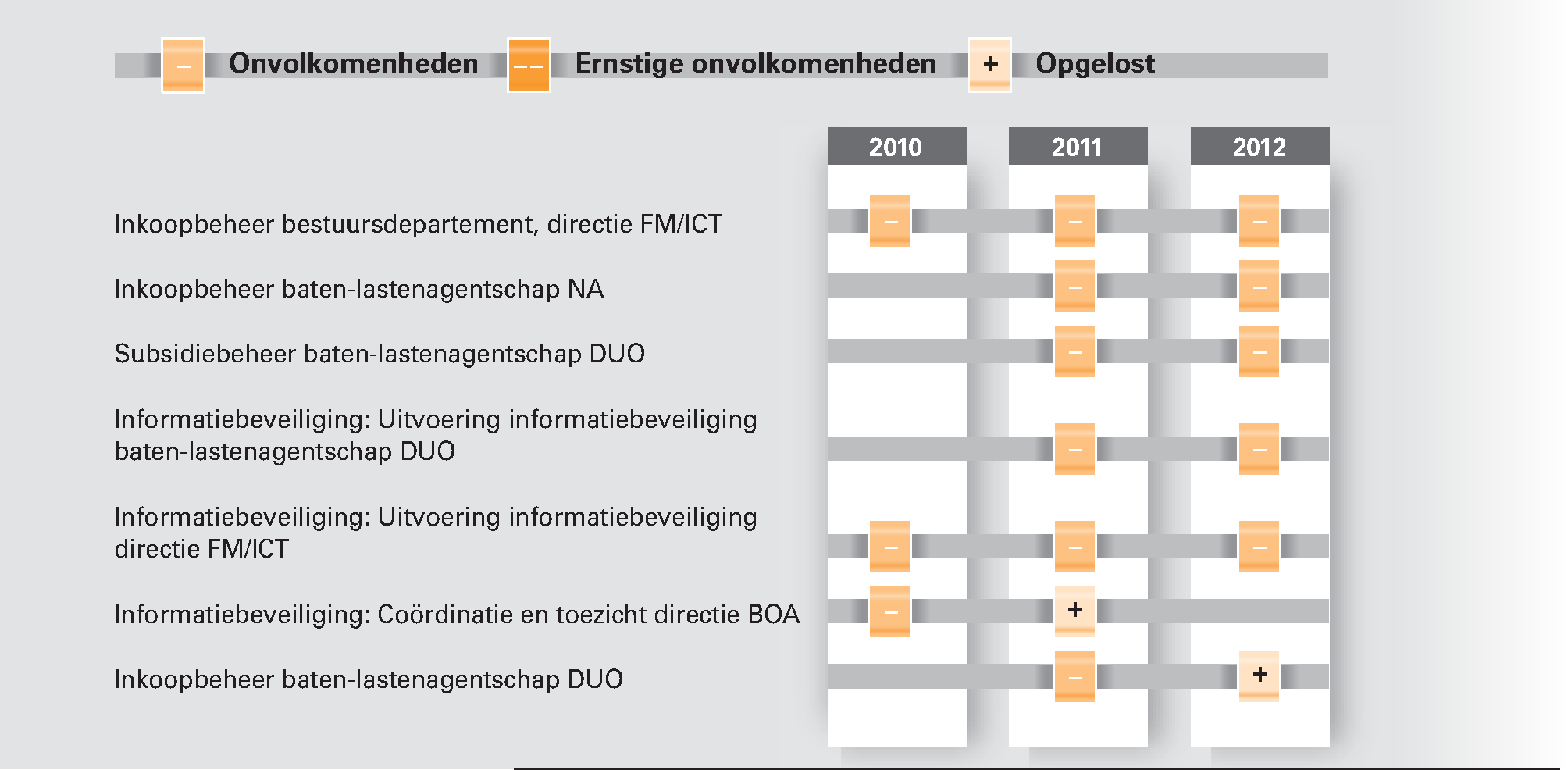

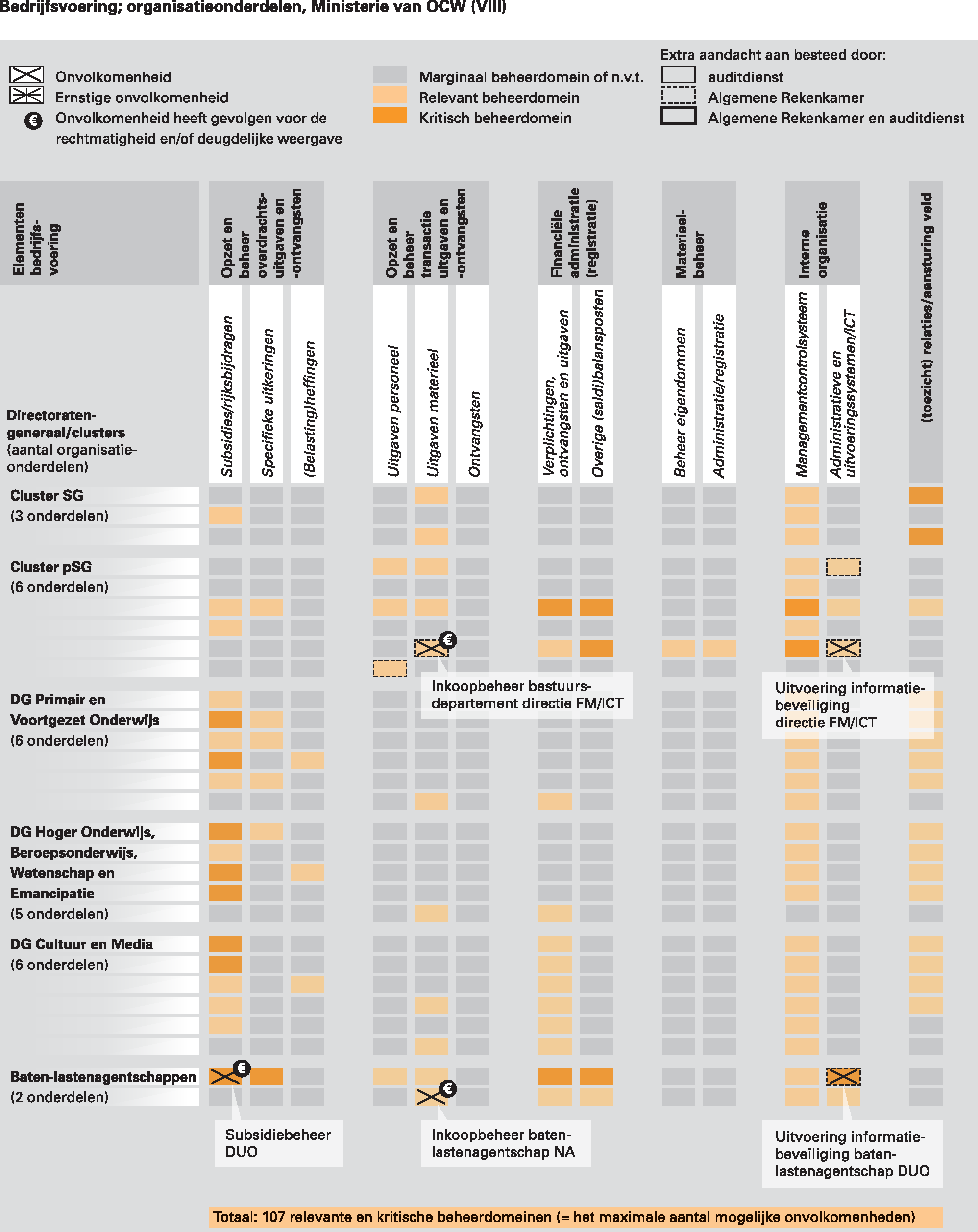

Een ministerie bestaat uit verschillende organisatieonderdelen en de bedrijfsvoering van een ministerie bestaat uit verschillende elementen (bijvoorbeeld het beheer van subsidies of eigendommen). Als je die elementen afzet tegen de organisatieonderdelen is een ministerie op te delen in eenheden die wij «beheerdomeinen» noemen. Van al die beheerdomeinen is een aantal relevant of kritisch voor het goed functioneren van het ministerie. Bij het Ministerie van OCW zijn dat er 107; zie figuur 5. In vijf van die 107 kritische en relevante beheerdomeinen (4,7 procent) hebben wij dit jaar onvolkomenheden geconstateerd. Twee van de vijf van deze onvolkomenheden zitten in kritische beheerdomeinen (zie ook het overzicht in bijlage 1).

Figuur 5. Kritische en relevante beheerdomeinen per element van de bedrijfsvoering in 2012 bij het Ministerie van OCW

De onderzochte onderdelen van de bedrijfsvoering van het Ministerie van OCW voldeden in 2012 aan de in de CW 2001 gestelde eisen, met uitzondering van de volgende onvolkomenheden:

• inkoopbeheer bestuursdepartement, directie FM/ICT;

• inkoopbeheer baten-lastenagentschap NA;

• subsidiebeheer baten-lastenagentschap DUO;

• uitvoering informatiebeveiliging baten-lastenagentschap DUO;

• uitvoering informatiebeveiliging directie FM/ICT.

Figuur 6 toont de ontwikkeling van het aantal en het soort onvolkomenheden in de bedrijfsvoering van het Ministerie van OCW over de afgelopen drie jaar. In 2012 is de onvolkomenheid inkoopbeheer bij baten-lastenagentschap DUO opgelost. De andere onvolkomenheden hebben wij gehandhaafd.

Figuur 6. Onvolkomenheden in de bedrijfsvoering van het Ministerie van OCW

Wij merken het inkoopbeheer van het bestuursdepartement van het Ministerie van OCW sinds 2009 aan als een onvolkomenheid in de bedrijfsvoering. In ons Rapport bij het Jaarverslag 2011 hebben wij opgemerkt dat het bestuursdepartement onvoldoende in staat was om het inkoopproces voldoende beheerst te laten verlopen.

In april 2012 is het Ministerie van OCW gestart met de uitvoering van een verbeterplan. Hiermee zijn de eerste verbeteringen bereikt, zoals het opstellen van een interne controleplan, de actualisering van de aanbestedingskalender, het opschonen en aanvullen van het contractenregister en het aanpassen van de procesbeschrijvingen. Verder is er een inkoopjaarplan voor 2013 opgesteld en is het verbeterplan in januari 2013 geactualiseerd. Hiermee zijn flinke stappen gezet om het inkoopproces verder te verbeteren.

In maart 2012 heeft de directie Financieel-Economische Zaken (FEZ) ervoor gekozen om via een arbeidsintensieve 100%-controle alle inkopen vooraf te controleren. Hoewel daarmee goed duidelijk wordt waar de knelpunten in het inkoopproces liggen, gaat het ons erom dat de processen zelf structureel op orde zijn. Hiertoe moeten de kritische beheersmaatregelen structureel in het inkoopproces belegd worden. Zowel uit de 100%-controle als uit ons eigen dossieronderzoek blijkt dat er nog te veel fouten worden gemaakt bij het inkopen. In de voortgangsrapportages toont de directie FEZ zich dan ook kritisch over de werking van het inkoopproces. De 100%-controle door de directie FEZ zal in 2013 geleidelijk worden afgebouwd. De directie FM/ICT zal in 2013 meer interne controles op het naleven van de inkoopprocedures uitvoeren.

Wij complimenteren het bestuursdepartement met de geleverde inspanning om het inkoopproces te verbeteren. Het Ministerie van OCW is daarmee op de goede weg, maar is er nog niet. Wij constateren dat de inkopen voor ongeveer € 8,1 miljoen niet voldoen aan de aanbestedingsregels. Dit betreft ongeveer 3% van de totale inkopen.

Omdat de structurele werking van de kritische beheersmaatregelen nog onvoldoende kan worden aangetoond, handhaven wij deze onvolkomenheid.

Wij verwachten dat het ministerie deze onvolkomenheid in 2013 heeft opgelost zodat kan worden aangesloten bij het Inkoop Uitvoeringscentrum Noord bij DUO Groningen. In het kader van het uitvoeringsprogramma Compacte Rijksdienst worden onder andere de inkopen bij DUO Groningen gecentraliseerd met als doel een efficiëntere inrichting van de inkoopprocessen. Voordat het bestuursdepartement daarbij kan aansluiten moet het de inkopen op orde hebben.

Aanbeveling

Onze aanbevelingen aan de minister zijn:

• Ga door met de maatregelen uit het verbeterplan.

• Analyseer de inkopen goed en houd goed toezicht op het inkoopproces om de werking van het proces verder te verbeteren.

• Bouw de 100%-controle zo spoedig mogelijk af.

• Neem de kritische beheersmaatregelen structureel op in het inkoopproces en pas deze toe.

Goed inkoopbeheer moet er niet alleen voor zorgen dat er volgens de regels wordt ingekocht, maar ook dat inkopen doelmatig zijn.

Vorig jaar voldeed het inkoopbeheer van het Nationaal Archief niet aan die eisen omdat de dossiervorming slordig was en er relatief veel financiële fouten werden gemaakt bij het inkopen.

Het bedrag aan financiële fouten was vorig jaar circa € 5 miljoen en is in 2012 gedaald tot circa € 1 miljoen. Deze daling is gerealiseerd door een tijdelijke arbeidsintensieve 100%-controle van de inkopen door de directie FEZ, maar niet door het treffen van structurele maatregelen in het inkoopproces om de risico’s te beperken.

Hoewel in 2012 de inkopen door het Nationaal Archief duidelijk verbeterd zijn, hebben wij nog niet kunnen vaststellen dat de risico’s in het inkoopproces structureel beheerst worden. Hierdoor handhaven wij de onvolkomenheid. Wij verwachten dat de kritische beheersmaatregelen altijd structureel worden toegepast.

Aanbeveling

Onze aanbevelingen aan de minister zijn:

• Bouw de 100%-controle zo spoedig mogelijk af.

• Neem de kritische beheersmaatregelen structureel op in het inkoopproces en pas deze toe. Bijvoorbeeld:

– analyseer de inkopen beter;

– neem alle contracten volledig op in het contractenregister en signaleer aan de hand van het contractenregister wanneer contracten aflopen zodat aanbestedingsprocedures tijdig kunnen starten.

In ons onderzoek naar het subsidiebeheer constateren wij dat het ministerie niet voldoende zeker weet of de door DUO verleende subsidies rechtmatig en doelmatig zijn besteed. Dit komt doordat belangrijke interne beheersmaatregelen niet volledig worden toegepast.

De «Aanwijzingen voor subsidieverstrekking», ook wel aangeduid als het Uniform Subsidie Kader (USK), eisen dat de minister bij de totstandkoming van elke subsidieregeling een risicoanalyse uitvoert en deze schriftelijk vastlegt. Onderwerpen waarop deze risicoanalyse betrekking heeft zijn:

• de subsidievoorwaarden;

• de uitvoerbaarheid en de handhaving van de subsidieregeling;

• de organisatie van de controle op en de handhaving van de subsidieregeling;

• de sanctiemogelijkheden binnen de subsidieregeling.

Als op basis van (vooraf gedefinieerde) criteria de risico’s van een subsidieaanvraag hoger worden ingeschat, is het mogelijk een nadere controle uit te voeren, de aanvrager bij de verantwoording intensiever te controleren of de subsidie niet te verlenen.

Inhoudelijke beoordelingen en controlehandelingen zijn onvoldoende zichtbaar in de subsidiedossiers

In ons onderzoek hebben wij bij diverse subsidies, voor een totaalbedrag van € 28 miljoen, niet kunnen vaststellen of de subsidies volgens de regels zijn verleend en/of vastgesteld. Ook is onvoldoende duidelijk of de subsidievoorwaarden (volledig) zijn nageleefd.

Uit de controleverklaringen van de accountant van de subsidieontvangers bleek soms niet duidelijk of de subsidiegelden zijn besteed aan de vooraf in de subsidiebeschikking en/of subsidieregeling gedefinieerde activiteiten en doelen. Daarnaast hebben wij voor € 91 miljoen aan fouten geconstateerd en bevat de voorschottenstand in de saldibalans € 388 miljoen aan ongecorrigeerde fouten.

Voor een deel worden fouten veroorzaakt doordat in het subsidieproces de verdeling van de verantwoordelijkheden tussen DUO en de beleidsdirecties onvoldoende helder is. Wij handhaven de onvolkomenheid subsidiebeheer.

Aanbeveling

Onze aanbevelingen aan de minister zijn:

• Zorg ervoor dat ontbrekende risicoanalyses worden opgesteld.

• Zie erop toe dat subsidieverleningen en -vaststellingen voldoende worden onderbouwd.

• Zorg voor een zichtbare beoordeling van de subsidieverleningen en -vaststellingen.

• Schenk in het beleid ter voorkoming van misbruik en oneigenlijk gebruik specifiek aandacht aan de risicoanalyses en aan het uitvoeren van eventuele aanvullende controles.

• Maak exact duidelijk wie in het subsidieproces welke verantwoordelijkheden heeft.

In 2011 ontbrak bij DUO voor verscheidene informatiesystemen een actuele risicoanalyse. Ook was niet voldoende duidelijk welke lijnmanagers verantwoordelijk waren voor de informatiebeveiliging van de informatiesystemen. Mede daardoor had DUO de veiligheidsrisico’s van de informatiesystemen niet volledig in beeld.

In afwachting van besluitvorming over nieuwe regelgeving op het gebied van informatiebeveiliging, de Baseline Informatiebeveiliging Rijksdienst (BIR), is het informatiebeveiligingsbeleid in 2012 niet geëvalueerd en aangepast door DUO. De BIR is in september 2012 vastgesteld.

DUO heeft in 2012 een verbeterplan opgesteld waarin de opmerkingen van ons zijn verwerkt en dat naar verwachting medio 2013 is gerealiseerd. Wij kunnen daarom in 2012 nog niet de structurele werking vaststellen van de interne beheersmaatregelen die de informatiebeveiligingsrisico’s moeten beperken. Dat is een onwenselijke situatie voor een grote, informatie-intensieve organisatie als DUO, waarbij de werkprocessen sterk afhankelijk zijn van de ondersteunende ICT-voorzieningen en waarbij naast bekostigingsgegevens ook veel persoonsgegevens verwerkt worden. Wij handhaven de onvolkomenheid.

Aanbevelingen

Onze aanbevelingen aan de minister zijn:

• Implementeer zo spoedig mogelijk aantoonbaar de maatregelen uit het verbeterplan.

• Snijd de verbetermaatregelen zo nodig toe op de nieuwe regelgeving.

In 2011 zagen wij dat de directie FM/ICT geen goed zicht had op de veiligheidsrisico’s voor informatiesystemen. Voor een onderdeel van het financieel administratief systeem was de vereiste risicoanalyse niet op navolgbare wijze gedocumenteerd. Het ministerie kon de getroffen maatregelen waarmee de systemen zijn beveiligd niet aantonen.

In 2012 heeft de directie FM/ICT een deel van onze aanbevelingen uit het verantwoordingsonderzoek over 2011 opgevolgd door voor dit financieel administratief systeem een risicoanalyse op te stellen. De risicoanalyse was eind 2012 nog niet bekrachtigd door de verantwoordelijke lijnmanager.

Verder heeft de directie FM/ICT een overzicht van alle informatiesystemen van het bestuursdepartement opgesteld, waarin ook de systeemeigenaren zijn benoemd. Wij hebben geen informatiebeveiligingsplan aangetroffen bij de directie FM/ICT, waarin alle activiteiten rond informatiebeveiliging in samenhang worden beschreven. Ook zien wij dat de directie FM/ICT de te treffen beveiligingsmaatregelen naar aanleiding van de risicoanalyses nog niet heeft uitgewerkt en aantoonbaar heeft geïmplementeerd.

De directie FM/ICT speelt een cruciale rol bij het ontwikkelen en implementeren van het informatiebeveiligingsbeleid voor het Ministerie van OCW en dient daarom haar zaken op orde te hebben. Omdat verschillende directies van het ministerie gebruikmaken van de informatiesystemen waarvoor de directie FM/ICT verantwoordelijk is, is het belangrijk om toereikende informatiebeveiligingsmaatregelen te treffen. Hierdoor is betrouwbare informatie beschikbaar op het moment dat het ministerie deze nodig heeft. Bovendien kunnen onbevoegde personen deze informatie niet raadplegen. Wij merken de informatiebeveiliging bij de directie FM/ICT ook dit jaar aan als een onvolkomenheid.

Aanbeveling

Onze aanbevelingen aan de minister zijn:

• Stel een informatiebeveiligingsplan op.

• Werk de te nemen informatiebeveiligingsmaatregelen uit en implementeer deze aantoonbaar.

• Snijd verbetermaatregelen zo nodig toe op de nieuwe regelgeving.

Vorig jaar maakte DUO in het inkoopproces zoveel financiële fouten dat de minister dat moest toelichten in de bedrijfsvoeringsparagraaf. Zo waren diverse contracten niet tijdig verlengd of tijdig opnieuw aanbesteed waarmee de inkoopregels werden overtreden en financiële fouten ontstonden.

DUO heeft deze problemen voortvarend aangepakt en voldoende verbetermaatregelen getroffen, die voor een deel nog structureel in het inkoopproces moeten worden opgenomen. Desondanks vinden wij dat er in het tweede half jaar van 2012 weer sprake is van een beheerst inkoopproces. Hierdoor is er niet langer sprake van een onvolkomenheid.

Naast de hierboven genoemde onvolkomenheden brengen wij de volgende onderwerpen onder de aandacht:

• naleving regels rond afkoop en registratie verlof;

• opzet testbeheer begrotingsadministratiesysteem;

• financiële risico’s vastgoed onderwijsinstellingen.

De medewerkers van het Ministerie van OCW registreren hun verlof soms onjuist, onvolledig en/of niet tijdig in het P-Direktsysteem. Ook zijn soms meer verlofuren afgekocht dan is toegestaan volgens het Algemeen Rijksambtenarenreglement doordat de regels over het overboeken van verlofstuwmeren en/of het minimaal op te nemen aantal verlofuren per kalenderjaar niet juist zijn geïnterpreteerd. Dit heeft geleid tot financiële fouten bij het uitbetalen van verlofuren, waarvan het financieel belang overigens beperkt is.

Het P-Direktsysteem betaalt bij ontslag «automatisch» de resterende verlofuren uit. Hierbij wordt verondersteld dat de leidinggevenden toereikende controles uitvoeren die ervoor zorgen dat het aantal verlofuren in P-Direkt juist is. Dat gebeurt niet altijd waardoor verlofuren soms ten onrechte worden uitbetaald. Reeds vorig jaar gaven wij aan dat de fout voor deze uitbetalingen wordt veroorzaakt door tekortschietende interne beheersmaatregelen die het ministerie zelf moet treffen.

Aanbevelingen

Onze aanbevelingen aan de minister zijn:

• Beschrijf procedures voor het vragen van toestemming voor verlof aan de leidinggevende, maak deze bekend bij het personeel en leef deze na.

• Stel een interne controleplan op met adequate beheersmaatregelen en controles gericht op de juistheid, volledigheid en tijdigheid van het in P-Direkt vastgelegde verlof.

Testbeheer is één van de maatregelen die de juiste werking en de continuïteit van de in het systeem opgenomen controlemaatregelen vaststelt en is daarmee van belang voor het opleveren van betrouwbare verantwoordingsinformatie.

Wij constateren tekortkomingen in de opzet van het testbeheer van het begrotingsadministratiesysteem. Er is niet vastgelegd wanneer de testresultaten voldoen aan de afgesproken eisen. Ook ontbreekt een vastlegging van de risico’s die volgen uit de koppeling van het begrotingsadministratiesysteem met andere systemen. Hierdoor zijn er voor die risico’s ook geen toereikende beheersmaatregelen beschreven.

Aanbevelingen

Onze aanbevelingen aan de minister zijn:

• Stel een testplan op en leg daarin vast wanneer de testresultaten aan de afgesproken eisen voldoen.

• Leg de risico’s vast die volgen uit de koppeling van het begrotingsadministratiesysteem met andere systemen en tref toereikende beheersmaatregelen om die risico’s te ondervangen.

In 2011 zijn wij in een verkennend onderzoek nagegaan of het Rijk inzicht heeft in het vastgoed van rechtspersonen met een wettelijke taak (rwt’s, hierna: instellingen). Wij zijn van mening dat ministeries onder andere een financieel risico lopen als een instelling onjuist met vastgoed omgaat, omdat inzichten ontbreken en/of er onvoldoende interne beheersing is. Als instellingen in de financiële problemen komen, kan het zijn dat de minister moet inspringen om de continuïteit van de instelling veilig te stellen. De minister van OCW heeft voor deze instellingen een algemene verantwoordelijkheid. Zij dient de instellingen goede informatie te verstrekken zodat de instellingen hun werk goed kunnen doen en dat ze zijn aan te spreken op de bedrijfsvoering en de verantwoording daarover door het bestuur aan de raad van toezicht. Ook dient de minister te beschikken over informatie over de omgang met vastgoed door de onderwijsinstellingen en de daaraan voor de minister verbonden risico’s.

De minister van OCW is zich bewust van de risico’s die spelen bij onderwijsvastgoed en heeft de Inspectie van het Onderwijs opgedragen een quick scan uit te voeren naar de financiële positie van de onderwijsinstellingen. De Inspectie richt zich daarbij specifiek op de instellingen die de meeste risico’s lopen op het gebied van huisvesting en/of de financiering daarvan. Rond het onderwijsvastgoed kunnen de afzonderlijke risicofactoren elkaar versterken, zoals oplopende financieringslasten, nieuwbouw, dalende leerlingaantallen en een oplopende leegstand in een markt van dalende vastgoedprijzen.

Wij moedigen de minister aan om de uitkomsten van deze quick scan te benutten voor de nadere invulling van haar systeemverantwoordelijkheid en na te gaan wat deze uitkomsten betekenen voor de inrichting van de governance rond de scholen.

Dat er risico’s zijn, blijkt bijvoorbeeld uit onderzoeken van de Inspectie van het Onderwijs (IvhO) naar het mbo:5

• Naast onder meer de veranderende aantallen deelnemers per opleiding, kan de gedaalde waarde van gebouwen mogelijk financiële problemen veroorzaken bij instellingen die gebouwen moeten verkopen of leningen moeten verhogen, verlengen of oversluiten. De IvhO zet vraagtekens bij de boekwaarde van het vastgoedbezit in het mbo, en acht nader onderzoek nodig naar de juiste waardering van het vastgoed.

• Veel onderwijsinstellingen blijken verder ook gebruik te maken van rentederivaten om langdurige zekerheid te verkrijgen over de te betalen rente. Volgens de regelgeving mogen derivaten uitsluitend gebruikt worden ter beperking van renterisico’s bij beleggingen met een kortlopende rente. Uit onderzoek van de IvhO is gebleken dat 13 van de 42 roc’s in 2011 rentederivaten gebruikten om renterisico’s af te dekken. Veel instellingen geven hierover echter slechts beknopte informatie in hun jaarverslag.

• De vraag is of het op basis van toezicht door de IvhO mogelijk is om bij financiële problemen op tijd te kunnen bijsturen. In dat verband wijzen wij op het onderzoek naar de Amarantis Onderwijsgroep. Een college van bestuur heeft -binnen de richtlijnen voor de jaarverslaglegging- interpretatieruimte bij de wijze waarop zij de cijfers van balans en exploitatierekening presenteert. Inzicht in het gebruik van deze interpretatieruimte is van belang om de betekenis van kengetallen zoals solvabiliteit te kunnen bepalen: deze kengetallen worden door de IvhO immers gebruikt als signaleringswaarde voor het toezicht.

De minister van OCW geeft in een brief aan de Tweede Kamer van 17 december 20126 aan risico’s te zien bij de waarde en financiering van onderwijshuisvesting en bij het gebruik van derivaten om renterisico’s af te dekken.

Wij signaleren risico’s die te maken hebben met het management van de vastgoedportefeuille en met de vraag wat dit betekent voor de governance rond de scholen.

Aanbevelingen

Onze aanbevelingen aan de minister zijn:

• Verkrijg voldoende inzicht in de waarde van het vastgoed van onderwijsinstellingen.

• Breng de financiële risico’s van de onderwijsinstellingen in kaart, zodat er tijdig beheersmaatregelen kunnen worden getroffen.

In bijlage 2 lichten wij toe wat de verantwoordelijkheid is van de minister en van ons en welke werkzaamheden wij verricht hebben.

De op basis van deze werkzaamheden verkregen controle-informatie heeft ons tot het oordeel doen komen dat de in de financiële overzichten opgenomen financiële informatie deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

Daarnaast zijn wij van oordeel dat de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn, met uitzondering van de afgerekende voorschotten in de toelichting op de saldibalans voor een bedrag van € 55,1 miljoen.

Belangrijke fouten en onzekerheden op artikelniveau

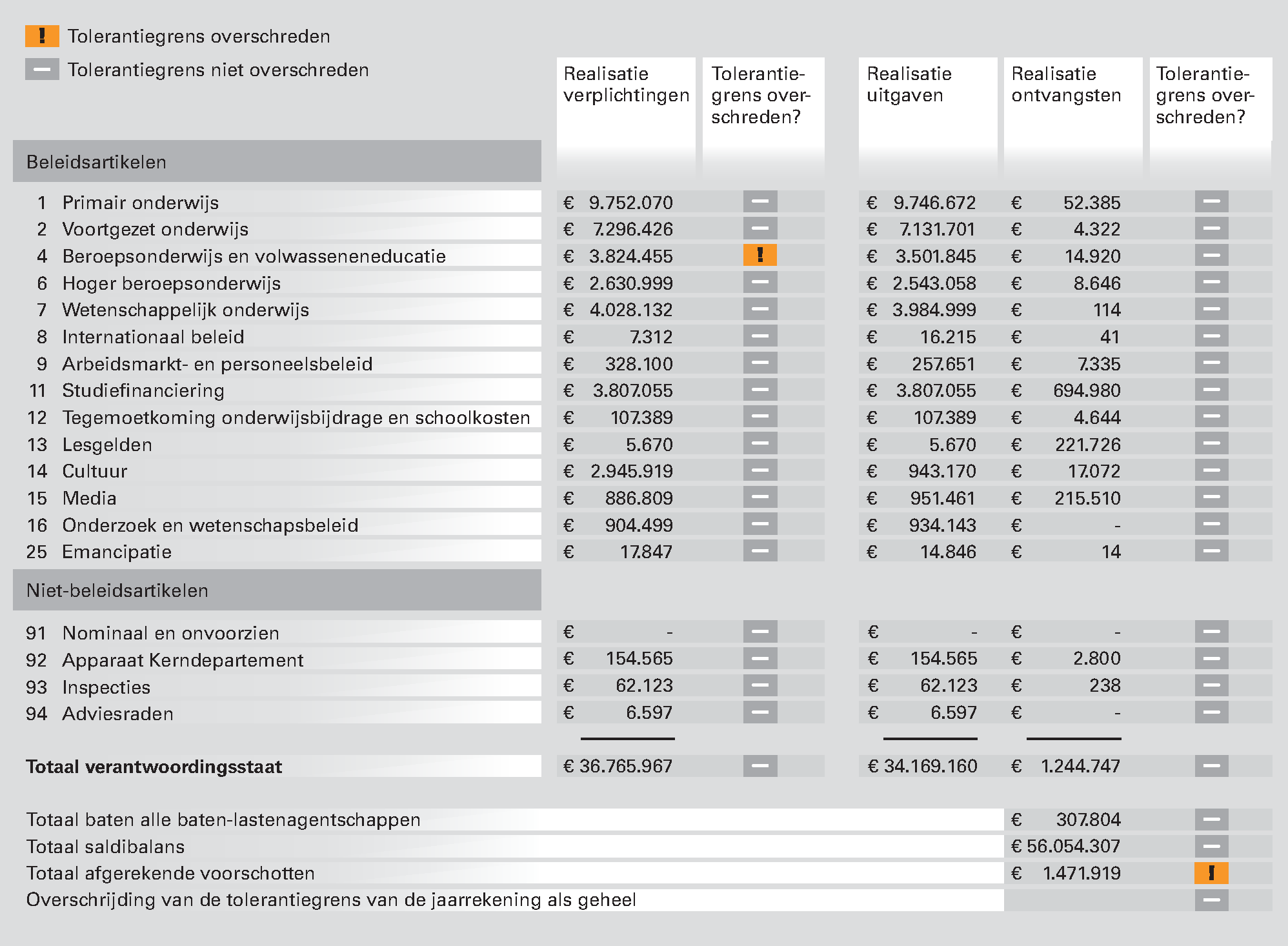

Wij controleren ook op artikelniveau de deugdelijke weergave van de financiële informatie en de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten. Wij hebben hierbij belangrijke fouten in de verplichtingen geconstateerd in:

• artikel 4 «Beroepsonderwijs en Volwasseneneducatie» met een bedrag van € 184,0 miljoen.

Het bedrag aan verplichtingen omvat in totaal € 804,2 miljoen aan overschrijdingen op de begrotingsartikelen 3, 4, 6, 7, 9, 14, 16, 25 en 92. Het bedrag aan uitgaven omvat in totaal € 35,7 miljoen aan overschrijdingen op de begrotingsartikelen 4, 6, 7, 14, 15 en 92. Gaan de Staten-Generaal niet akkoord met de daarmee samenhangende slotwetmutaties, dan moeten wij ons oordeel mogelijk herzien.

De Slotwet van dit begrotingshoofdstuk bevat enkele mutaties die mogelijk een beleidsmatig karakter hebben en die – in afwijking van de Rijksbegrotingsvoorschriften – niet tijdig zijn gemeld aan de Staten-Generaal. Wij hebben de minister gevraagd om in haar reactie op ons rapport nadere informatie te verstrekken over deze mutaties. Op basis van haar reactie en die van andere ministers hebben wij er bij de minister van Financiën op aangedrongen om meer belang te hechten aan het beheer en de verantwoording over verplichtingen en uitgaven en om de relevante regelgeving te verduidelijken (zie Staat van de rijksverantwoording 2012).

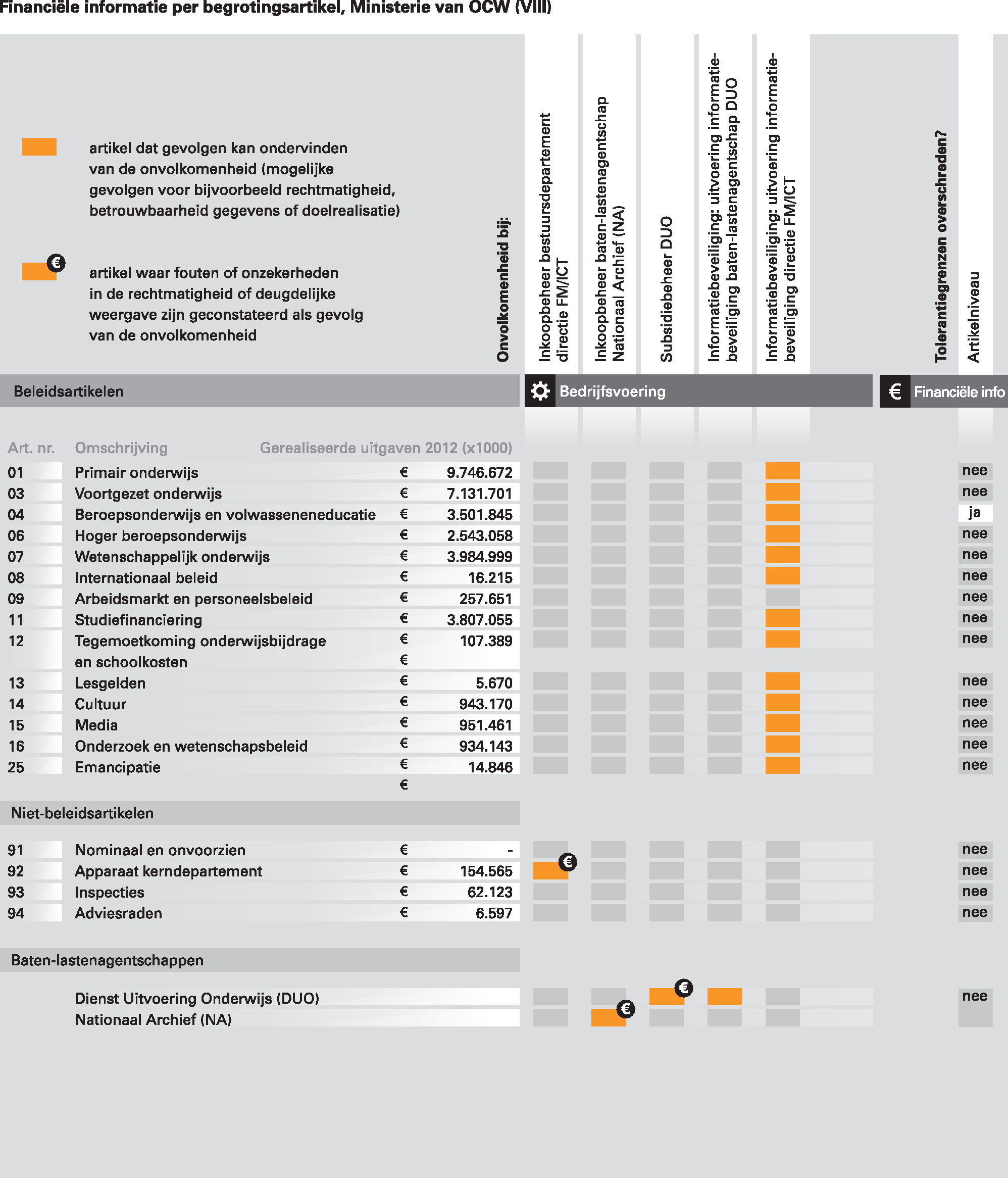

In bijlage 3 is het overzicht van de fouten en onzekerheden per begrotingsartikel opgenomen dat ook laat zien welke artikelen gevolgen kunnen ondervinden van de onvolkomenheden die wij hebben geconstateerd. Een overzicht van alle fouten en onzekerheden is opgenomen in bijlage 4.

Wij hebben dit jaar een overschrijding van de tolerantiegrens op artikelniveau in de verplichtingen geconstateerd en ook een overschrijding van de tolerantiegrens van de afgerekende voorschotten, zoals figuur 7 laat zien.

Figuur 7. Overschrijdingen tolerantiegrenzen in 2012 bij het Ministerie van OCW (x 1.000)

De overschrijdingen van de tolerantiegrenzen uit de bovenstaande figuur worden hieronder toegelicht.

In de verplichtingen zijn voor € 184 miljoen aan onjuistheden vastgesteld. Het merendeel van de onjuistheden, circa € 120 miljoen, betreft onrechtmatigheden wegens het niet-naleven van de regelgeving over de programmering van onderwijstijd bij mbo-opleidingen. Het voornemen van het Ministerie van OCW is om de urennorm niet meer als maatstaf voor de hoogte van de bekostiging van een mbo-opleiding te hanteren. Onvoldoende programmering van onderwijsuren leidt dan niet meer tot onrechtmatige bekostiging.

Aanbeveling

Onze aanbeveling aan de minister is om zo spoedig mogelijk het voornemen concreet te maken om de urennorm niet meer als maatstaf voor de hoogte van de bekostiging van een mbo-opleiding te hanteren.7

Voor de specifieke uitkeringen die aan medeoverheden worden verstrekt maakt de rijksoverheid gebruik van de rechtmatigheidscontrole van accountants van de medeoverheden. Voor 2010 is vastgesteld dat de controle door de accountants van de medeoverheden op onderdelen ontoereikend was. De minister van OCW heeft in 2012 voor een deel van de voorschotten die in 2010 zijn verstrekt (€ 55,1 miljoen), de onzekerheden weg kunnen nemen waardoor deze rechtmatig afgerekend kon worden. Voor het overige deel van de voorschotten uit 2010 heeft de minister van OCW de ontoereikendheid in de accountantscontrole niet kunnen wegnemen.

In het vorige hoofdstuk hebben wij ons oordeel gegeven over de deugdelijke weergave en het voldoen aan de verslaggevingsvoorschriften van de financiële informatie in het jaarverslag. In dit hoofdstuk geven wij apart de oordelen over de totstandkoming van de informatie over het beleid en de informatie over de bedrijfsvoering.

De tien onderzochte prestatie-indicatoren in het Jaarverslag 2012 van het Ministerie van OCW zijn deugdelijk tot stand gekomen en voldoen aan de verslaggevingsvoorschriften, met uitzondering van de prestatie-indicator «sociale acceptatie van homoseksuelen».

In bijlage 5 is het overzicht opgenomen van de door ons onderzochte prestatie-indicatoren.

De prestatie-indicator «sociale acceptatie van homoseksuelen» is niet deugdelijk tot stand gekomen, omdat deze indicator is gebaseerd op een onderzoek waarin niet-Westerse migranten ondervertegenwoordigd zijn. Volgens het Sociaal Cultureel Planbureau toont onderzoek aan dat niet-Westerse migranten relatief vaker een negatieve houding hebben tegenover homoseksuelen. De waarde in het jaarverslag kan daardoor te positief zijn.

De informatie over de bedrijfsvoering in het Jaarverslag 2012 van het Ministerie van OCW is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

Op 24 april 2013 heeft de minister van OCW gereageerd op ons rapport. De minister geeft een algemene reactie op ons rapport en in een bijlage een specifieke reactie per onderdeel. Hieronder geven wij delen van de reactie integraal weer. De volledige reactie van de minister is te vinden op onze website www.rekenkamer.nl .

De minister schrijft:

«Ik heb uw conceptrapport bij het Jaarverslag 2012 van het Ministerie van Onderwijs, Cultuur en Wetenschap met belangstelling gelezen. Dit rapport bevat een aantal waardevolle aanbevelingen ter verbetering. Ik zal erop toezien, dat de opvolging van de aanbevelingen voortvarend ter hand wordt genomen.

Als eerste wil ik ingaan op de bevindingen met betrekking tot de verantwoording van beleidsresultaten. Ik hecht ook aan transparante informatie waarin de maatschappelijke effecten van onderwijs-, cultuur- en wetenschapsbeleid centraal staan. Deze informatie is vormgegeven op de website Trends in Beeld.

Ik zie het verbeteren van de verantwoording over beleidsresultaten en van de indicatoren die beleidseffecten in beeld brengen als een permanente opgave.

Ik waardeer het dat de Algemene Rekenkamer aanvullend onderzoeksmateriaal op het gebied van het leerwegondersteunend onderwijs aan het licht bracht ter ondersteuning van het beleidseffect.

Ik neem de complimenten voor de inspanningen die geleverd zijn op het vlak van de verbetering van de bedrijfsvoering en met name het inkoopbeheer graag in ontvangst. De nog resterende onvolkomenheden met betrekking tot inkoopbeheer, subsidiebeheer en informatiebeveiliging blijven onderwerp van verbeteracties. In mijn specifieke reactie per onderdeel ga ik hierop nader in.

Niet alleen interne risico’s met betrekking tot de bedrijfsvoering, maar ook externe risico’s zoals de financiële positie van onderwijsinstellingen houd ik in beeld. De Inspectie van het Onderwijs is bezig met de aanpak van de intensivering van het continuïteitstoezicht funderend onderwijs. Ik verwijs in dit verband ook naar de recente brief aan de Tweede Kamer over de versterking van de bestuurskracht in het onderwijs.

Met dank voor het ontvangen conceptrapport met aanbevelingen werk ik aan verbetering van de bedrijfsvoering van het Ministerie van Onderwijs, Cultuur en Wetenschap zoals toegelicht in de bijlage.»

Bijlage: Specifieke reactie per onderdeel:

Onvolkomenheden

Beleidsinformatie

De Algemene rekenkamer constateert dat het niet mogelijk is om na te gaan wat de effecten zijn van lwoo, omdat een controlegroep ontbreekt. Daarnaast blijkt dat lwoo-leerlingen, met een leerachterstand van minimaal 1,5 jaar, slechts iets lager presteren dan leeftijdsgenoten in dezelfde leerweg zonder een lwoo-indicatie. Bovendien groeien de slagingspercentages van lwoo-leerlingen en niet-lwoo-leerlingen naar elkaar toe. Deze constateringen onderschrijf ik.

Er zijn naar aanleiding van het regeerakkoord enkele ontwikkelingen op het gebied van leerwegondersteunend onderwijs. Op 5 april 2013 heeft de staatssecretaris de Tweede Kamer geïnformeerd over de toekomst van lwoo in de Hoofdlijnenbrief lwoo en pro (Tweede Kamer 30 079, nr. 39). Hierin staat vermeld dat lwoo net als voortgezet speciaal onderwijs zal indalen in passend onderwijs. Vanaf het schooljaar 2015/2016 is alle onderwijsondersteuning gedecentraliseerd en zullen de samenwerkingsverbanden verantwoordelijk zijn voor lwoo: zowel in het toewijzen van indicatie als voor het ondersteuningsbudget. Ook zal onderzoek worden uitgezet naar de landelijke indicatiecriteria van lwoo en de zogenaamde lwoo-licenties (medio 2014 gereed) en een mogelijke vereffening (2016). Hieruit zal ook blijken of lwoo zal blijven bestaan in zijn huidige vorm of dat er wijzigingen zullen plaatsvinden. Ik reageer op de aanbevelingen van de Algemene Rekenkamer vanuit het oogpunt van deze ontwikkelingen.

Ik kan me vinden in de aanbevelingen van de Algemene Rekenkamer en zie deze in het licht van de toekomstige positie van lwoo. Door lwoo te integreren in passend onderwijs, wordt de verantwoordelijkheid voor de besteding van lwoo-middelen feitelijk gedecentraliseerd naar de samenwerkingsverbanden. Het zou niet passend zijn om op Rijksniveau het ambitieniveau van lwoo vast te leggen, terwijl de samenwerkingsverbanden in toenemende mate aan zet zijn bij de besteding van deze middelen. Samenwerkingsverbanden passend onderwijs leggen verantwoording af over de besteding van de middelen en de ondersteuning die zij hiervoor aan leerlingen bieden door toezending van jaarverslagen aan de Inspectie van het Onderwijs. De Inspectie van het Onderwijs zal hierop toezicht houden. Het ligt daarom ook voor de hand dat samenwerkingsverbanden zelf het ambitieniveau formuleren en hierover verantwoording afleggen.

(...)

Aandachtspunten

Naleving regels afkoop en registratie verlof

De Algemene Rekenkamer stelt dat meer verlofuren afgekocht zijn dan is toegestaan, doordat de regels over het overboeken van verlofstuwmeren en/of minimaal op te nemen aantal verlofuren per kalenderjaar niet juist zijn geïnterpreteerd. Ik betwist deze conclusie.

In een normale situatie geldt er geen afdwingbare opnameplicht van vakantieverlof voor de medewerker. Als de medewerker geen verlof opneemt, kan hij op basis van artikel 23, lid 7 van het ARAR een deel van het verlof niet meenemen naar het volgende jaar, tenzij toestemming is verleend door de manager (artikel 23, lid 8 ARAR). In artikel 23 zit de «sanctie» die voorkomt dat verlofstuwmeren gaan ontstaan. In de praktijk kan de medewerker – met opgaaf van redenen, vooraf mondeling afgestemd met de manager – in het P-Direktportaal de verlofstuwmeren overboeken naar het volgende jaar (overeenkomstig artikel 23, lid 8) na digitale goedkeuring van de manager.

Dit is een andere interpretatie dan Algemene Rekenkamer aanhoudt, maar daarmee niet juridisch onjuist.

Bij ontslag houdt het P-Direkt systeem geen rekening met verplicht op te nemen uren. Dat zit niet in de berekeningssystematiek verwerkt. Als iemand het hele jaar geen verlof opneemt, wordt het eindtotaal geheel uitbetaald conform artikel 24, lid 1. Het is aan de manager om toe te zien dat de genoten verlofuren ook daadwerkelijk in het P-Direktportaal is ingevoerd en dit voor de ontslagdatum te bespreken met de medewerker.

OCW heeft een interne maatregel ingesteld dat de HRO+ bij de invoer van de ontslagmutatie van betrokkene een melding aan de manager bijvoegt en separaat nog een mail stuurt om de manager te wijzen op het verlof van betrokkene met het verzoek aan de manager het verlofsaldo te controleren en of betrokkene ook daadwerkelijk voor ontslagdatum afboekt in P-Direkt.

Ten aanzien van de 2 aanbevelingen van de Algemene Rekenkamer merk ik het volgende op:

De procedures voor het vragen van toestemming voor verlof staan uitgebreid beschreven op het Rijksportaal onder Personeel, vakantie en verlof. Deze procedures zijn rijksbrede standaardbeschrijvingen van de regels. Via het P-direktportaal zijn deze procedures ook beschikbaar en toegankelijk voor managers en medewerkers. Het door de Algemene Rekenkamer aanbevolen interne controleplan gaat mijns inziens voorbij aan de principes van P-direkt. De medewerker registreert zelf zijn verlof in P-Direkt vanuit het principe high on trust, low on control. Op basis van dit principe is zowel het P-Direktportaal als de processen ingericht.

De leidinggevende en de medewerker stemmen in het «warme proces», onder meer in het werkoverleg, periodiek overleg of via de mail, het verlof af. Verder stelt de leidinggevende het verlof in de p-gesprekken aan de orde. Vervolgens krijgen de leidinggevenden vanuit DPO twee maal per jaar een signaallijst over verlofstuwmeren en over de ingeboekte blokdagen. Hiermee kan de leidinggevende in gesprek gaan met de medewerker. Voor OCW zijn dit vooralsnog voldoende maatregelen waarbij het accent ligt op het vertrouwen en de verantwoordelijkheid van de medewerkers. Deze maatregelen staan opgenomen in het interne controleplan DPO P-Direktprocessen.»

Wij stellen vast dat de minister het eens is met de meeste van onze aanbevelingen.

De minister stelt dat het aan de samenwerkingsverbanden is om ambities met lwoo-gelden in het kader van de functionele decentralisatie van passend onderwijs te formuleren. Zo gesteld roept dit vragen op. Evident is het aan de samenwerkingsverbanden, die in de toekomst beslissen over toewijzing van gelden voor passend onderwijs, om eigen ambities te formuleren. Decentralisatie van de besluitvorming over de finale besteding binnen een van de verzorgingsgebieden van de onderwijsondersteuningsgelden is echter niet vanzelf hetzelfde als decentralisatie van ambities en informatievoorziening op Rijksniveau. De minister is en blijft immers systeemverantwoordelijk voor de structuur van het passend onderwijs. Zij zal daarom in de toekomst (periodiek) willen vaststellen of de gekozen structuur en het budget de beloofde meerwaarde voor het hele land opleveren en waar meer efficiency en effect geboekt kan worden. Om daarover de Tweede Kamer adequaat te kunnen informeren is de formulering van een concrete rijksambitie en een daarbij passend informatiearrangement gewenst. Wij nodigen de minister uit zich hier nader over uit te spreken mede in het licht van de ambities van het regeerakkoord Rutte/Asscher waar dit gaat over vernieuwing van de verantwoording in het onderwijs. Ten slotte kan het toezicht door de Inspectie van het Onderwijs, zoals toegezegd door het kabinet, dan ook aansluiten op zo’n werkwijze.

De minister betwist onze conclusie dat er meer verlofuren afgekocht zijn dan is toegestaan doordat de regels over het overboeken van verlofstuwmeren en/of minimaal op te nemen aantal verlofuren per kalenderjaar niet juist zijn geïnterpreteerd. Volgens de minister bestaat er in een normale situatie geen afdwingbare opnameplicht van vakantieverlof voor medewerkers. De minister verwijst hiervoor naar artikel 23 lid 7 en lid 8 van het ARAR. Wij merken op dat in deze artikelen inderdaad de gelegenheid wordt gegeven om niet opgenomen vakantieverlof mee te nemen naar volgende jaren. Artikel 23 lid 7 stelt echter ook dat het mee te nemen aantal uren verminderd moet worden met het minimaal op te nemen vakantieverlof zoals vermeld in lid 2, zijnde 108 uren bij een voltijdsbetrekking. Door rekening te houden met die grens kan de minister voorkomen dat te veel verlofuren worden afgekocht.

Daarnaast beschrijft de minister vooral hoe de procedures zouden moeten werken, maar uit ons onderzoek blijkt juist dat die procedures niet altijd goed nageleefd worden. Ook vorig jaar constateerden wij dat te veel verlofuren werden afgekocht wegens tekortschietende interne beheersmaatregelen. Het financieel belang van de afgekochte verlofuren is overigens beperkt.

Wij hebben de financiële informatie in de volgende financiële overzichten van het Jaarverslag 2012 van het Ministerie van OCW gecontroleerd:

a) de departementale verantwoordingsstaat met toelichting;

b) de samenvattende verantwoordingsstaat van de baten-lastenagentschappen met toelichting;

c) de departementale saldibalans met toelichting;

d) de in de bedrijfsvoeringsparagraaf opgenomen rapportage over de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten.

Verantwoordelijkheid van de minister van OCW

Op grond van de Comptabiliteitswet 2001 (CW 2001) dient de minister een jaarverslag en een departementale saldibalans op te stellen, die voldoen aan de in de CW 2001 en in de daarop gebaseerde lagere regelgeving opgenomen eisen. Op grond van de CW 2001 dient de financiële informatie deugdelijk te zijn weergegeven en overeenkomstig de verslaggevingsvoorschriften te zijn opgesteld.

De minister is ook verantwoordelijk voor de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en balansposten in de financiële overzichten. Deze zijn rechtmatig als zij tot stand zijn gekomen in overeenstemming met de doelomschrijving van de toepasselijke begrotingsartikelen, de toepasselijke begrotingswetten, andere wettelijke regelingen, overeenkomsten en beschikkingen. Voor verplichtingen, uitgaven en ontvangsten die gevoelig zijn voor misbruik en oneigenlijk gebruik dient de minister een toereikend beleid te voeren.

Verantwoordelijkheid van de Algemene Rekenkamer

Op grond van de CW 2001 is het de verantwoordelijkheid van de Algemene Rekenkamer om de financiële informatie in het jaarverslag en de departementale saldibalans te controleren en haar oordeel vast te leggen in een rapport.

Wij hebben onze controle uitgevoerd in overeenstemming met de INTOSAI Fundamental Auditing Principles and Guidelines. Deze standaarden vereisen dat wij ethische voorschriften naleven en dat wij onze controle plannen en uitvoeren om een redelijke mate van zekerheid te verkrijgen dat de financiële overzichten geen afwijkingen van materieel belang bevatten.

Een controle omvat het uitvoeren van werkzaamheden gericht op het verkrijgen van controle-informatie over de bedragen en de toelichtingen die in de financiële overzichten zijn opgenomen. De geselecteerde werkzaamheden zijn afhankelijk van onze oordeelsvorming. Dit is inclusief het inschatten van de risico’s dat de financiële overzichten afwijkingen van materieel belang bevatten die het gevolg zijn van fraude en corruptie of fouten. Bij het maken van deze risico-inschatting nemen wij de interne beheersing in aanmerking die relevant is voor het opmaken van de financiële overzichten. Wij richten ons op het opzetten van controlewerkzaamheden die passend zijn in de omstandigheden, maar die niet tot doel hebben een oordeel te geven over de effectiviteit van die interne beheersing.

In verband met het budgetrecht van de Staten-Generaal richt de Algemene Rekenkamer haar controle zo in dat zij in staat is fouten en onzekerheden van materieel belang op artikelniveau te rapporteren.

De controle van de Algemene Rekenkamer richt zich op:

• de deugdelijke weergave van de financiële informatie en het voldoen aan de verslaggevingsvoorschriften;

• de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en de balansposten.

Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen:

A) Verplichtingen

B/C) Uitgaven + ontvangsten

B) Uitgaven

C) Ontvangsten

D) Baten-lastenagentschappen

E) Saldibalans

F) Afgerekende voorschotten

We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

|

Art. nr. |

Omschrijving |

Verantwoord bedrag |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

Beleidsartikelen |

|||||||||||

|

1 |

Primair onderwijs |

9.752.070 |

93.514 |

2.330 |

– |

– |

93.514 |

2.330 |

nee |

nee |

– |

|

3 |

Voortgezet onderwijs |

7.296.426 |

598 |

– |

– |

– |

598 |

– |

nee |

– |

|

|

4 |

Beroepsonderwijs en volwasseneneducatie |

3.824.455 |

184.438 |

19.568 |

– |

– |

184.438 |

19.568 |

ja |

nee |

– |

|

6 |

Hoger beroepsonderwijs |

2.630.999 |

– |

– |

– |

– |

– |

– |

– |

||

|

7 |

Wetenschappelijk onderwijs |

4.028.132 |

– |

– |

– |

– |

– |

– |

– |

||

|

8 |

Internationaal beleid |

7.312 |

– |

– |

– |

– |

– |

– |

– |

||

|

9 |

Arbeidsmarkt- en personeelsbeleid |

328.100 |

2.350 |

– |

– |

– |

2.350 |

– |

nee |

– |

|

|

11 |

Studiefinanciering |

3.807.055 |

– |

– |

– |

– |

– |

– |

– |

||

|

12 |

Tegemoetkoming onderwijsbijdrage en schoolkosten |

107.389 |

– |

– |

– |

– |

– |

– |

– |

||

|

13 |

Lesgelden |

5.670 |

– |

– |

– |

– |

– |

– |

– |

||

|

14 |

Cultuur |

2.945.919 |

8.871 |

2.000 |

– |

– |

8.871 |

2.000 |

nee |

nee |

– |

|

15 |

Media |

886.809 |

– |

– |

– |

– |

– |

– |

– |

||

|

16 |

Onderzoek en wetenschapsbeleid |

904.499 |

– |

– |

– |

– |

– |

– |

– |

||

|

25 |

Emancipatie |

17.847 |

– |

– |

– |

– |

– |

– |

– |

||

|

Niet-beleidsartikelen |

|||||||||||

|

91 |

Nominaal en onvoorzien |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

92 * |

Apparaat Kerndepartement |

154.565 |

5.900 |

– |

– |

– |

5.900 |

– |

nee |

– |

|

|

93 |

Inspecties |

62.123 |

242 |

– |

– |

– |

242 |

– |

nee |

– |

|

|

94 |

Adviesraden |

6.597 |

– |

– |

– |

– |

– |

– |

– |

||

|

Totaal |

36.765.967 |

295.913 |

23.898 |

– |

– |

295.913 |

23.898 |

– |

|||

|

* |

De fouten worden (deels) veroorzaakt door onvolkomenheden in de bedrijfsvoering |

||||||||||

|

Totaal verplichtingen |

36.765.967 |

||||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

0,00% |

||||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

0,00% |

||||||||||

|

Art. nr. |

Omschrijving |

Verantwoord bedrag * |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

Beleidsartikelen |

|||||||||||

|

1 |

Primair onderwijs |

9.799.057 |

– |

1.460 |

7.224 |

– |

7.224 |

1.460 |

nee |

nee |

– |

|

3 |

voortgezet onderwijs |

7.136.023 |

11.275 |

– |

1.620 |

– |

12.895 |

– |

nee |

– |

|

|

4 |

Beroepsonderwijs en volwasseneneducatie |

3.516.765 |

8.144 |

39.136 |

1.800 |

– |

9.944 |

39.136 |

nee |

nee |

– |

|

6 |

Hoger beroepsonderwijs |

2.551.704 |

– |

– |

– |

– |

– |

– |

– |

||

|

7 |

Wetenschappelijk onderwijs |

3.985.113 |

– |

– |

– |

– |

– |

– |

– |

||

|

8 |

Internationaal beleid |

16.256 |

– |

– |

– |

– |

– |

– |

– |

||

|

9 |

Arbeidsmarkt- en personeelsbeleid |

264.986 |

– |

– |

– |

– |

– |

– |

– |

||

|

11 |

Studiefinanciering |

4.502.035 |

19.260 |

– |

153 |

– |

19.413 |

– |

nee |

– |

|

|

12 |

Tegemoetkoming onderwijsbijdrage en schoolkosten |

112.033 |

– |

– |

2.300 |

– |

2.300 |

– |

nee |

– |

|

|

13 |

Lesgelden |

227.396 |

– |

– |

– |

– |

– |

– |

– |

||

|

14 |

Cultuur |

960.242 |

– |

– |

152 |

– |

152 |

– |

nee |

– |

|

|

15 |

Media |

1.166.971 |

– |

– |

1.616 |

– |

1.616 |

– |

nee |

– |

|

|

16 |

Onderzoek en wetenschapsbeleid |

934.143 |

– |

– |

– |

– |

– |

– |

– |

||

|

25 |

Emancipatie |

14.860 |

– |

– |

– |

– |

– |

– |

– |

||

|

Niet-beleidsartikelen |

|||||||||||

|

91 |

Nominaal en onvoorzien |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

92 * |

Apparaat Kerndepartement |

157.365 |

252 |

19 |

6 |

– |

258 |

19 |

nee |

nee |

– |

|

93 |

Inspecties |

62.361 |

15 |

– |

– |

– |

15 |

– |

nee |

– |

|

|

94 |

Adviesraden |

6.597 |

– |

47 |

– |

– |

– |

47 |

nee |

– |

|

|

Totaal |

35.413.907 |

38.946 |

40.662 |

14.871 |

– |

53.817 |

40.662 |

– |

|||

|

* |

De fouten worden (deels) veroorzaakt door onvolkomenheden in de bedrijfsvoering |

||||||||||

|

(1) |

Totaal Uitgaven en Ontvangsten |

35.413.907 |

Omvangsbasis uitgaven + ontvangsten |

||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

0,00% |

||||||||||

|

(2) |

Totaal |

Omvangsbasis uitgaven + ontvangsten + bijdrage(n) van derden baten-lastenagentschappen |

|||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

0,00% |

||||||||||

|

Art. nr. |

Omschrijving |

Verantwoord bedrag |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

Beleidsartikelen |

|||||||||||

|

1 |

Primair onderwijs |

9.746.672 |

– |

730 |

7.224 |

– |

7.224 |

730 |

nee |

nee |

– |

|

3 |

voortgezet onderwijs |

7.131.701 |

11.275 |

– |

1.620 |

– |

12.895 |

– |

nee |

– |

|

|

4 |

Beroepsonderwijs en volwasseneneducatie |

3.501.845 |

8.144 |

19.568 |

1.800 |

– |

9.944 |

19.568 |

nee |

nee |

– |

|

6 |

Hoger beroepsonderwijs |

2.543.058 |

– |

– |

– |

– |

– |

– |

– |

||

|

7 |

Wetenschappelijk onderwijs |

3.984.999 |

– |

– |

– |

– |

– |

– |

– |

||

|

8 |

Internationaal beleid |

16.215 |

– |

– |

– |

– |

– |

– |

– |

||

|

9 |

Arbeidsmarkt- en personeelsbeleid |

257.651 |

– |

– |

– |

– |

– |

– |

– |

||

|

11 |

Studiefinanciering |

3.807.055 |

19.260 |

– |

153 |

– |

19.413 |

– |

nee |

– |

|

|

12 |

Tegemoetkoming onderwijsbijdrage en schoolkosten |

107.389 |

– |

– |

2.300 |

– |

2.300 |

– |

nee |

– |

|

|

13 |

Lesgelden |

5.670 |

– |

– |

– |

– |

– |

– |

– |

||

|

14 |

Cultuur |

943.170 |

– |

– |

152 |

– |

152 |

– |

nee |

– |

|

|

15 |

Media |