Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33605-VI nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 15 mei 2013

Hierbij bieden wij u het op 7 mei 2013 door ons vastgestelde «Rapport bij het Jaarverslag 2012 van het Ministerie van Veiligheid en Justitie (VI)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

|

Onze conclusies |

3 |

|

|

1 |

Over dit ministerie |

8 |

|

2 |

Beleidsinformatie |

9 |

|

2.1 |

Driemaal zoveel afpakken lijkt geen realistisch doel |

11 |

|

2.2 |

Informatiepositie van minister en Tweede Kamer in het Ketenprogramma Afpakken kan beter |

13 |

|

3 |

Bedrijfsvoering |

16 |

|

3.1 |

Onvolkomenheden |

17 |

|

3.1.1 |

Onvoldoende kwaliteit financieel beheer bij kerndepartement |

17 |

|

3.1.2 |

Bezwaar tegen het financieel beheer |

20 |

|

3.1.3 |

Inkoopbeheer blijft problematisch |

22 |

|

3.1.4 |

Onvoldoende voortgang informatiebeveiliging |

23 |

|

3.1.5 |

Sluitende administratie vertrouwensfuncties ontbreekt |

23 |

|

3.1.6 |

Toezicht op personeelsbeheer nog in ontwikkeling |

24 |

|

3.2 |

Aandachtspunten |

25 |

|

3.2.1 |

Risicoanalyse bij subsidiebeheer niet altijd aanwezig |

25 |

|

3.2.2 |

Risico’s bij de vorming van de Nationale politie |

25 |

|

4 |

Financiële informatie |

27 |

|

4.1 |

Overschrijdingen van de tolerantiegrens |

28 |

|

4.1.1 |

Onzekerheid in de getrouwe weergave verplichtingen inkoop kerndepartement (€ 21,6 miljoen) |

28 |

|

4.2 |

Overige belangrijke fouten en onzekerheden |

29 |

|

4.2.1 |

Fout in getrouwe weergave afgerekende voorschotten (€ 662,6 miljoen) |

29 |

|

4.2.2 |

Onzekerheid over rechtmatigheid afgerekende voorschotten (€ 124,8 miljoen) |

29 |

|

5 |

Totstandkoming van informatie |

30 |

|

5.1 |

Informatie over het beleid |

30 |

|

5.1.1 |

Definitie van indicatoren over de pakkans niet helder |

30 |

|

5.2 |

Informatie over de bedrijfsvoering |

30 |

|

5.2.1 |

Onvoldoende inzicht risico's en problemen in de bedrijfsvoering |

31 |

|

6 |

Reactie minister en nawoord Algemene Rekenkamer |

32 |

|

6.1 |

Reactie minister van Veiligheid en Justitie |

32 |

|

6.2 |

Nawoord Algemene Rekenkamer |

34 |

|

Bijlage 1 Overzicht bedrijfsvoering |

36 |

|

|

Bijlage 2 Achtergrond oordelen financiële informatie |

38 |

|

|

Bijlage 3 Overzicht per begrotingsartikel |

40 |

|

|

Bijlage 4 Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2012 van het Ministerie van Veiligheid en Justitie |

41 |

|

|

Bijlage 5 Onderzochte prestatie-indicatoren |

50 |

|

|

Afkortingen |

51 |

|

|

Literatuur |

52 |

Het Ministerie van Veiligheid en Justitie (VenJ) staat voor een geloofwaardige rechtsstaat, slagkracht voor professionals, een veiliger buurt voor bewoners en ondernemers en een offensief tegen ondermijnende en georganiseerde criminaliteit. In 2012 zijn grote en ingrijpende veranderingsprocessen in gang gezet om deze ambities voor de langere termijn te verwezenlijken. De Nationale politie is gevormd en moet zich verder gaan ontwikkelen en de herziening van de gerechtelijke kaart is gerealiseerd. Er vinden complexe wetgevingstrajecten plaats, zoals bij de justitiële jeugdzorg. Daarnaast is er een aantal verbetertrajecten ingezet, zoals het verbetertraject Versterking prestaties strafrechtketen en het Aanvalsprogramma Informatievoorziening Politie 2011–2014. Beide verbetertrajecten zijn ingezet mede als vervolg op onze onderzoeken.1

Driemaal zoveel afpakken lijkt geen realistisch doel

In het jaarverslag verantwoordt de minister of de uitgaven aan zijn beleidsinzet hebben geleid tot het bereiken van de doelstellingen. Wij hebben ons onderzoek hiernaar dit jaar toegespitst op de doelstelling van het Ketenprogramma Afpakken: Meer, slimmer en effectiever afpakken van crimineel vermogen. Doel van het Ketenprogramma Afpakken is om door een jaarlijkse extra investering van € 10 miljoen extra driemaal zoveel geld binnen te halen. Wij constateren echter dat dit geen realistisch streven lijkt. Er is onvoldoende onderbouwing aanwezig en het zou ook vragen om veel meer zaken bij de rechter. Verder constateren we dat de informatie over de bereikte doelen niet consistent is en geen samenhangend beeld geeft. Vaak ontbreekt informatie; en als er wel informatie gegeven wordt, dan komt er steeds anders geformuleerde informatie over de resultaten van het programma.

Financieel beheer kerndepartement niet op orde

Voor de bedrijfsvoering bij het Ministerie van VenJ stellen we vast dat er in 2012 sprake is van een ernstige onvolkomenheid in het financieel beheer.

Halverwege 2012 is een nieuw financieel en inkoopadministratiesysteem bij het kerndepartement ingevoerd. Er is mede hierdoor gedurende de tweede helft van 2012 geen volledig zicht op de openstaande verplichtingen en daarmee op de budgetruimte. Dit komt door een cumulatie van zaken, waaronder een beperkte kennis van financieel beheer en van financiële administraties, een niet adequaat implementatietraject van het financiële systeem en het te laat of verkeerd ingrijpen bij geconstateerde problemen. Er is in de tweede helft van 2012 en ultimo 2012 sprake van een grote achterstand in het doen van betalingen. Daarnaast werden voorschotten niet afgerekend en is de verplichtingenstand niet bijgewerkt. Tot eind maart 2013 was er onzekerheid over de jaarafsluiting en de jaarcijfers van 2012. Het betreft hier vooral het kerndepartement en minder de uitvoerende diensten. Belangrijke onderdelen van de jaarrekening, waaronder de stand van de verplichtingen en de voorschotten, konden niet aan de financiële administratie worden ontleend en zijn noodgedwongen tegen een hoge inspanning en met de nodige onzekerheid extracomptabel2 tot stand gekomen. Het ministerie was op het gebied van financieel beheer in 2012 niet «in control» en de problemen lopen door in 2013.

Bezwaar tegen het financieel beheer

In het kader van de ernstige onvolkomenheid hebben wij bezwaar gemaakt tegen het financieel beheer van het ministerie, op grond van artikel 88, lid 1 van de Comptabiliteitswet 2001. Wij hebben aan de minister van VenJ gevraagd een verbeterplan op te stellen, waarin aandacht wordt gegeven aan:

• het functioneel ontwerp van het nieuwe financieel administratiesysteem;

• de implementatie van de verbeteringen;

• de capaciteit en kennis die nodig is om tot een goed gebruik van het systeem te komen;

• de organisatiecultuur en discipline op het gebied van het financieel beheer.

Aan de minister van VenJ hebben wij voorts gevraagd het verbeterplan af te stemmen met de minister van Financiën gezien de specifieke verantwoordelijkheid van de minister van Financiën voor het toezicht op de inrichting en het bijhouden van begrotingsadministraties zoals bedoeld in de Comptabiliteitswet 2001 (artikel 41, eerste lid).

Verbeterplan financieel beheer

Het ministerie heeft april 2013 het Verbeterplan Financieel beheer opgesteld. Dit plan beschrijft de probleemgebieden, de bijbehorende verbeterdoelen en -acties en de organisatie ten aanzien van de verbetering van de kwaliteit en de efficiency van het financieel beheer. Het fundament voor een succesvolle uitvoering van dit plan, is een herbezinning op de inrichting en uitvoering van de control binnen VenJ. De planning is dat ultimo 2013 het financieel beheer op orde is.

Dit verbeterplan geeft aan dat de minister met veel inzet aan de slag gaat om de ernstige onvolkomenheid in het financieel beheer aan te pakken. Gezien het verbeterplan hebben wij besloten ons bezwaar niet te handhaven. Bij het verbeterplan plaatsen wij nog wel een aantal kanttekeningen. Om het financieel beheer duurzaam te verbeteren is een grondige herbezinning van de gewenste inrichting en uitvoering van de controlfunctie een noodzakelijke voorwaarde. Deze herbezinning dient gebaseerd te zijn op een grondige analyse van de huidige inrichting van de controlfunctie en de redenen van het niet goed functioneren daarvan. Hierbij dient de verhouding tussen het concern en de directoraten-generaal en uitvoerende diensten, alsook de relatie tot de Nationale politie kritisch tegen het licht te worden gehouden. Het functioneel ontwerp van het financiële systeem moet tegen de achtergrond van deze herbezinning worden bezien. Wij schatten in dat eind 2013 een aantal kwesties aangepakt kan zijn, maar dat voor een wezenlijke verbetering fasering van het tijdpad nodig is.

Wij zullen de acties om de ernstige onvolkomenheid op te lossen nauwgezet volgen. In het najaar van 2013 zullen wij als onderdeel van onze verhoogde aandacht een interim-controle uitvoeren. Daarbij betrekken wij ook de rol van het Ministerie van Financiën in haar verantwoordelijkheid voor het toezicht op de financiële administraties en de Auditdienst Rijk als interne auditorganisatie van het Ministerie van VenJ.

Overige bedrijfsvoering vraagt ook kordate aanpak

Naast de problemen met het financiële beheer als gevolg van de invoering van het nieuwe financiële administratiesysteem, zijn ook het beheer van de inkopen bij het kerndepartement en bij de Dienst Justitiële Inrichtingen (DJI), het personeelsbeheer bij het kerndepartement, de administratie van de vertrouwensfuncties en de informatiebeveiliging niet op orde. Het toezicht vanuit de ambtelijke leiding van het ministerie op deze bedrijfsvoeringsaspecten heeft nog niet het gewenste effect.

Reactie minister en nawoord Algemene Rekenkamer

De minister heeft uitgebreid gereageerd op de conclusie en aanbevelingen in het rapport. De minister is zich bewust van de verbeteringen die nodig en mogelijk zijn. De minister benoemt dat het verbeterplan dat hij heeft opgesteld ook zal bijdragen aan de geconstateerde tekortkomingen bij het inkoopbeheer en het subsidiebeheer. Ook ten aanzien van de andere onvolkomenheden geeft de minister zijn reactie, zoals hieronder kort in de tabel weergegeven.

Wij zien dat de minister ambitieus de verbeteringen wil aanpakken en op vrijwel alle aanbevelingen positief reageert.

In onderstaand overzicht vatten wij de uitkomsten van ons Verantwoordingsonderzoek 2012 bij het Ministerie van VenJ samen. We hebben gekeken naar beleidsthema Ketenprogramma Afpakken, de bedrijfsvoering, de financiële informatie en de totstandkoming van de informatie over beleid en over bedrijfsvoering.

|

Conclusie |

Aanbeveling |

Reactie minister |

Nawoord Algemene Rekenkamer |

|---|---|---|---|

|

Beleidsinformatie |

|||

|

Driemaal zoveel afpakken lijkt geen realistisch doel (zie § 2.1). |

Bepaal een haalbare doelstelling. |

Het doel is ambitieus, maar niet onrealistisch, want in 2012 is doel bereikt. De rechtspraak is geen knelpunt in de ketenaanpak, want het krijgt de benodigde capaciteit. |

In de begroting 2013 benoemt de minister zelf knelpunten in de rechtspraak. We zullen met belangstelling de ontwikkelingen volgen. |

|

Informatiepositie van minister en Tweede Kamer in het Ketenprogramma Afpakken kan beter (zie § 2.2). |

Steeds een consistent en samenhangend beeld aan de Tweede Kamer geven inzake kosten, prestaties en effecten van ontnemingen. |

De aanbeveling ondersteunt de aanpak van het ketenprogramma. |

|

|

Oordeel onderzochte onderdelen bedrijfsvoering: voldoet, met uitzondering van zes onvolkomenheden. |

|||

|

Onvolkomenheden in de bedrijfsvoering |

|||

|

Onvoldoende kwaliteit financieel beheer bij kerndepartement (zie § 3.1.1). Wij stellen vast dat er sprake is van een ernstige onvolkomenheid. Wij hebben bezwaar gemaakt. |

Via een verbetertraject het financieel beheer van het departement grondig herzien. |

Er is een verbeterplan opgesteld met aandacht voor de control, subadministraties en andere gerelateerde aspecten. De uitvoering van dit plan leidt ertoe dat eind 2013 het financieel beheer op orde is. |

Het bezwaar wordt opgeheven. Wij vragen wel aandacht voor een grondige herbezinning van de controlfunctie in samenhang met het functioneel ontwerp van het financiële systeem. De minister zal meer tijd nodig hebben om het financieel beheer op orde te krijgen. Wij zullen in oktober 2013 een interimrapportage uitbrengen. |

|

Inkoopbeheer weer problematisch bij kerndepartement (zie § 3.1.3). |

Toezicht op inkoopbeheer versterken. Diensten (blijven) faciliteren bij verbetering van het inkoopbeheer. |

Er is een Actieplan kwaliteitsverbetering inkoopbeheer. De directie FEZ zal als concerncontroller actief toezicht houden op de uitvoering van dit plan. |

|

|

Inkoopbeheer blijft problematisch bij Dienst Justitiële Inrichtingen (zie § 3.1.3). |

Toezicht op inkoopbeheer versterken. Afdelingen (blijven) faciliteren bij verbetering van het inkoopbeheer. |

DJI zal het verbeterplan inkoopbeheer afronden. De directie FEZ zal als concerncontroller actief toezicht houden op de uitvoering van dit plan. |

|

|

Onvoldoende voortgang informatiebeveiliging (zie § 3.1.4). |

Vul de implementatie van het nieuwe beleid verder in, waarmee het brede toezicht op de integrale beveiliging versneld kan worden. |

Begonnen is met een VenJ-breed toezichtkader en een centrale incidentenregistratie. |

|

|

Sluitende administratie van vertrouwensfuncties ontbreekt (zie § 3.1.5). |

Centrale accurate administratie van personen in vertrouwensfuncties en veiligheidsonderzoeken opzetten. Van alle relevante personen controleren of de juiste screening is ondergaan. |

Het ministerie beschikt al over een actuele centrale registratie van vertrouwensfuncties. Verbeteringen zijn mogelijk en worden opgepakt. |

|

|

Toezicht op personeelsbeheer nog in ontwikkeling (zie § 3.1.6). |

Administratieve organisatie vastleggen en toezien op de naleving daarvan. Consequenties verbinden aan onvoldoende controle van personeelsuitgaven. |

Samen met P-direkt worden verbeter-voorstellen ontwikkeld. Binnen de directie Personeel en Organisatie komt er een functie van concerncontroller. |

|

|

Aandachtspunten bij de bedrijfsvoering |

|||

|

Risicoanalyse bij subsidiebeheer ontbreekt (zie § 3.2.1). |

In het beleid ter voorkoming van misbruik en oneigenlijk gebruik specifieke aandacht geven aan de risicoanalyse en aan administratieve en fysieke controles. |

In het Verbeterplan Financieel beheer wordt dit punt ook opgepakt. |

|

|

Risico’s bij de vorming van de Nationale politie (zie § 3.2.2). |

Als eindverantwoordelijke voor het gehele beleidsterrein van Veiligheid en Justitie, de risico’s nauwgezet volgen en tijdig daarop anticiperen. |

De risico’s worden gevolgd en indien nodig worden maatregelen getroffen. |

|

|

Oordeel financiële informatie: voldoet, met uitzondering van een onzekerheid in de verplichtingen van artikel 91 van € 21,6 miljoen. |

|||

|

Als gevolg van het niet op orde zijn van het financieel beheer is de stand van de voorschotten en verplichtingen extracomptabel tot stand gekomen. In de standen zijn een aantal fouten geconstateerd (hoofdstuk 4). |

Zie bij § 3.1.1: verbeter het financieel beheer. |

Er is een Verbeterplan Financieel beheer, waarin aandacht is voor deze punten. |

|

|

Oordeel totstandkoming beleidsinformatie: voldoet, met uitzondering van drie prestatie-indicatoren. |

|||

|

Oordeel totstandkoming informatie over de bedrijfsvoering: voldoet, alhoewel de onderwerpen in de bedrijfsvoeringsparagraaf voornamelijk op ingeven van de auditdienst zijn opgenomen en niet vanuit de organisatieonderdelen van het ministerie via de planning- en controlcyclus. |

|||

In dit rapport presenteren wij de resultaten van ons verantwoordingsonderzoek3 naar het jaarverslag 2012 van het Ministerie van Veiligheid en Justitie (VI) en naar de bedrijfsvoering bij dit ministerie.

De minister van Veiligheid en Justitie (VenJ) is verantwoordelijk voor een breed beleidsterrein: van criminaliteitspreventie tot en met de succesvolle terugkeer van gedetineerden in de samenleving. Bij het aantreden van het kabinet-Rutte/Asscher is ook de verantwoordelijkheid voor vreemdelingenzaken en de Immigratie- en Naturalisatiedienst weer ondergebracht bij het Ministerie van VenJ. Er speelt veel bij dit ministerie. Er vinden complexe wetgevingstrajecten plaats of deze zijn net afgerond (Nationale politie, justitiële jeugdzorg, adolescentenstrafrecht, asielrecht). Er zijn verbetertrajecten in gang gezet bij de strafrechtketen, rechterlijke macht, gevangeniswezen en vreemdelingenopvang. En ten slotte vragen de bezuinigingen veel van het ministerie. De budgettaire gevolgen krijgen met ingang van het begrotingsjaar 2013 hun beslag.

Een belangrijk deel van de begrotingsgelden (€ 4,3 miljard) wordt als bijdrage verstrekt aan de regionale korpsen van de politie. Het ministerie kende in 2012 vijf baten-lastenagentschappen. Met ingang van het nieuwe kabinet zijn dat er zes (inclusief de Immigratie- en Naturalisatiedienst).

|

Absoluut |

% van totaal Rijk |

|

|---|---|---|

|

Verplichtingen |

€ 12.646,40 miljoen |

4,8% |

|

Uitgaven |

€ 11.467,32 miljoen |

4,9% |

|

Ontvangsten |

€ 1.320,28 miljoen |

0,32% |

|

Fte’s |

33.561 |

30,76% |

In het jaarverslag verantwoordt de minister of de uitgaven aan zijn beleidsinzet hebben geleid tot het bereiken van de doelstellingen. Wij hebben ons onderzoek naar de beleidsinformatie hierover van het Ministerie van Veiligheid en Justitie (VenJ) dit jaar toegespitst op de doelstelling van het Ketenprogramma Afpakken: Meer, slimmer en effectiever afpakken van crimineel vermogen. Het afnemen van crimineel vermogen heeft tot doel het afnemen van de status van de crimineel en het voorkomen dat hij dat criminele vermogen opnieuw kan investeren in criminele activiteiten. Waar mogelijk gaat het afgepakte geld terug naar de benadeelden, de rest vloeit naar de staatskas.

Over het Ketenprogramma Afpakken

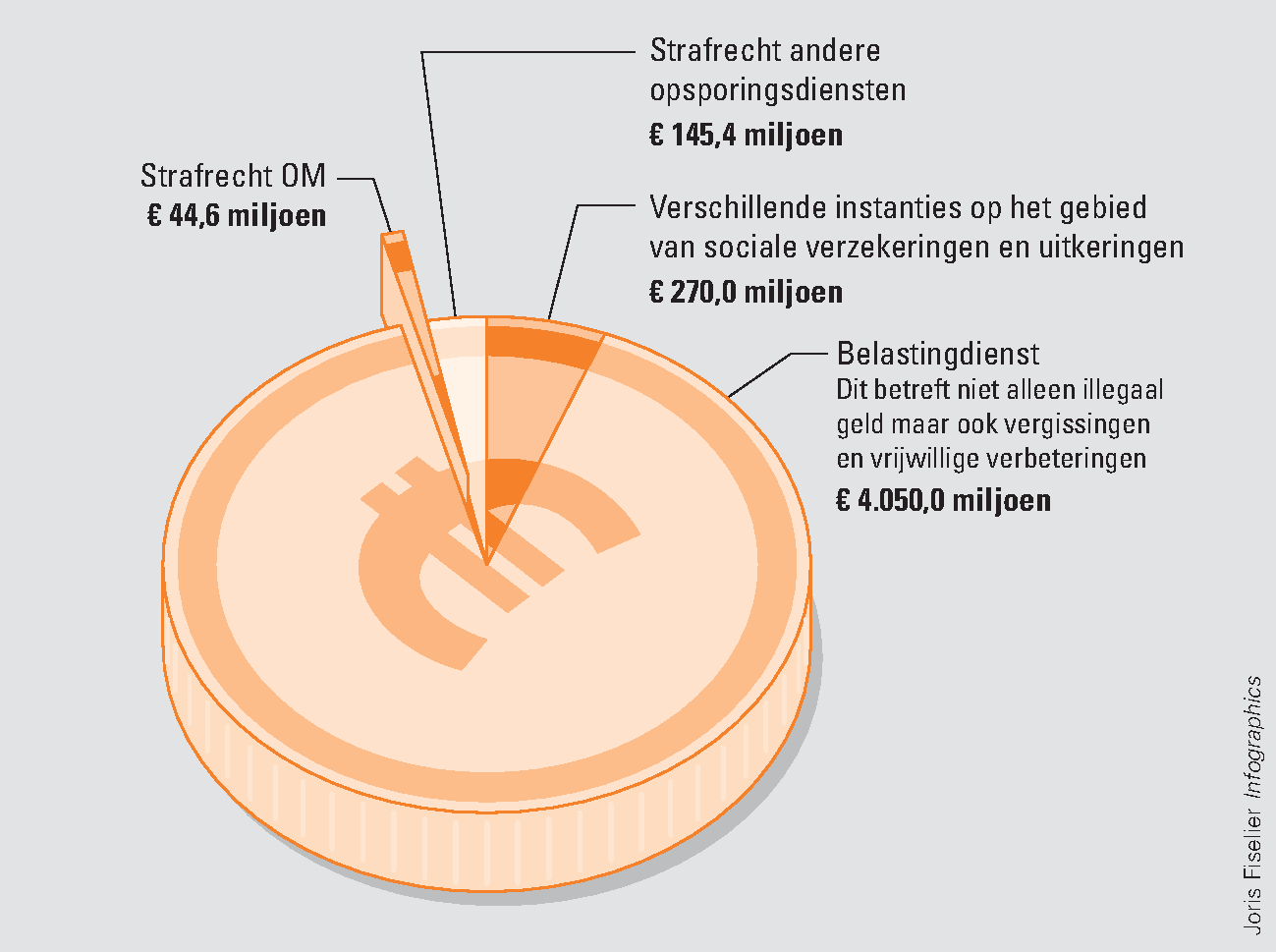

Vermogen dat op criminele wijze is verkregen, wordt afgepakt door de inzet van het strafrecht, door de Belastingdienst en via het bestuursrecht. De minister van VenJ is verantwoordelijk voor het strafrechtelijke deel (€ 44,6 miljoen; dit is ongeveer 1% van het totaal aan afgepakt illegaal geld, figuur 1). De cijfers in figuur 1 betreffen het jaar 2011. De cijfers over 2012 zijn nog niet bekend. Hierover ontvangt de Tweede Kamer in het voorjaar van 2013 een brief van de minister van VenJ.

Figuur 1 Rijksbreed afgenomen illegaal geld in 2011

Bron: Veiligheid en Justitie (2012)

Met het Ketenprogramma Afpakken stelt de minister van VenJ meer begrotingsgeld beschikbaar voor het strafrechtelijk afnemen van crimineel vermogen. Met dit geld kunnen de uitvoerende organisaties in de strafrechtketen investeren in meer personeel dat zich bezig houdt met het afpakken van crimineel vermogen. Verder ziet het Ketenprogramma Afpakken toe op een verbetering van de beslaglegging: voorafgaand of tijdens een gerechtelijke procedure wordt beslag gelegd op voorwerpen en geld van de crimineel, waardoor er achteraf meer geïncasseerd kan worden.

De minister van VenJ heeft voor het Ketenprogramma Afpakken in 2011 € 10 miljoen, in 2012 € 15 miljoen en in 2013 en verdere jaren € 20 miljoen ter beschikking gesteld. Deze bedragen komen bovenop de uitgaven in het kader van het FinEC-programma en de reguliere uitgaven, waarvan een (onbekend) deel bestemd is om crimineel vermogen af te pakken. Het FinEC-programma is een voorloper van het programma Afpakken en liep van 2008 tot en met 2011. De uitgaven voor het FinEC-programma (€ 13 miljoen per jaar) werden in 2012 structureel gemaakt. Hoeveel de reguliere uitgaven zijn, is niet bekend, omdat zij onderdeel uitmaken van de reguliere uitgaven aan personeelskosten van de verschillende organisaties in de strafrechtketen en niet geoormerkt zijn.

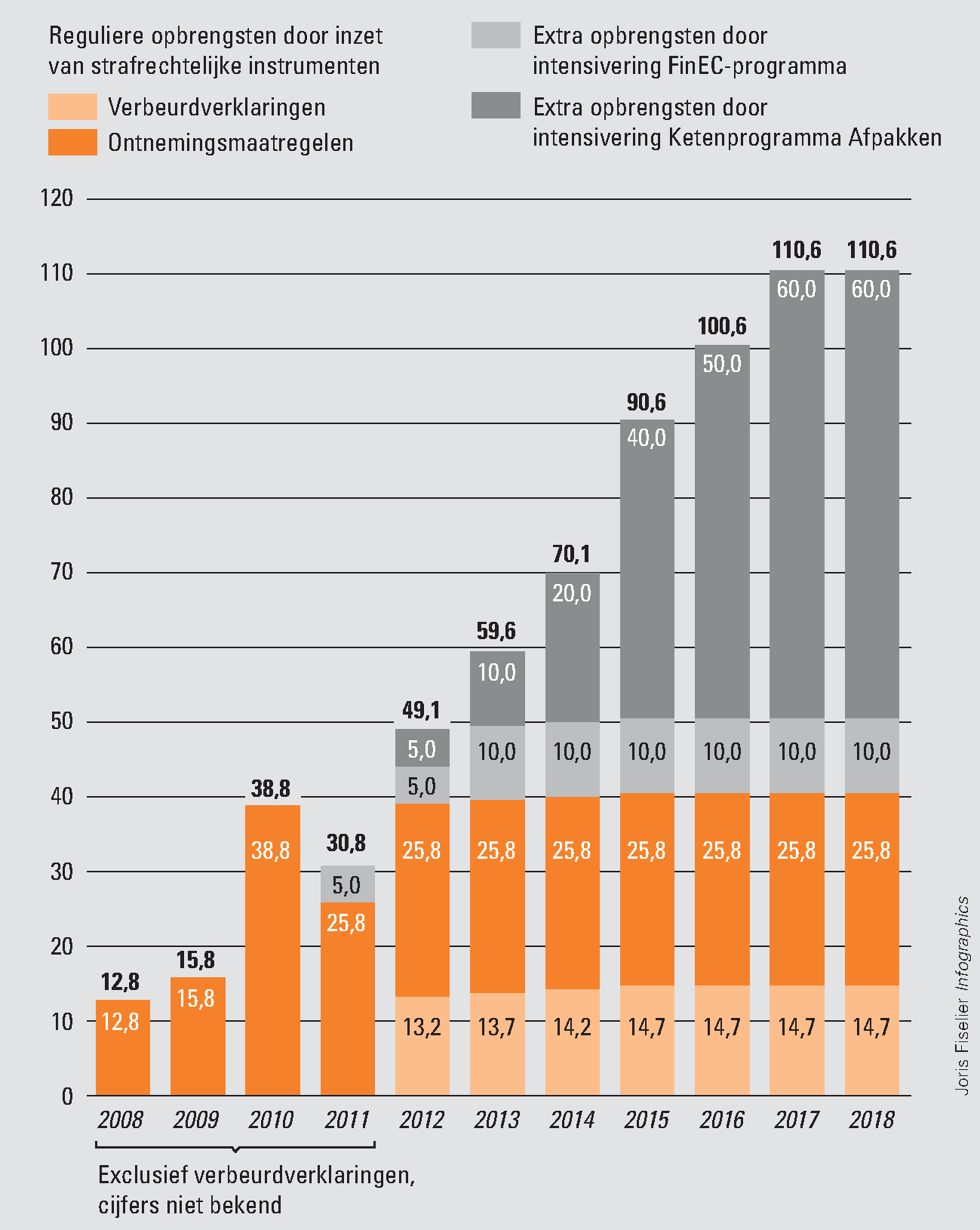

De minister verwacht dat de extra investering een extra opbrengst oplevert van € 5 miljoen in 2012, oplopend tot € 60 miljoen extra in 2017 en verdere jaren. Dat betekent een verdrievoudiging ten opzichte van de investering, een «return on investment» van 1:3. Dit betreft alleen de afpakopbrengst die ten goede komt aan de begroting van het Ministerie van VenJ (het gearceerde deel in figuur 1). In figuur 2 wordt weergegeven welke opbrengsten de minister verwacht(te).

Figuur 2 Begrote opbrengsten strafrechtelijk afpakken (x € miljoen)

Bron: Veiligheid en Justitie (2013a)

De extra investering is door het Ministerie van VenJ ter beschikking gesteld aan het Openbaar Ministerie (OM), dat het bedrag verdeelt over de partners van het Ketenprogramma Afpakken. In 2012 was de extra investering bestemd voor de politie, de Koninklijke Marechaussee, het OM en bijzondere opsporingsdiensten.

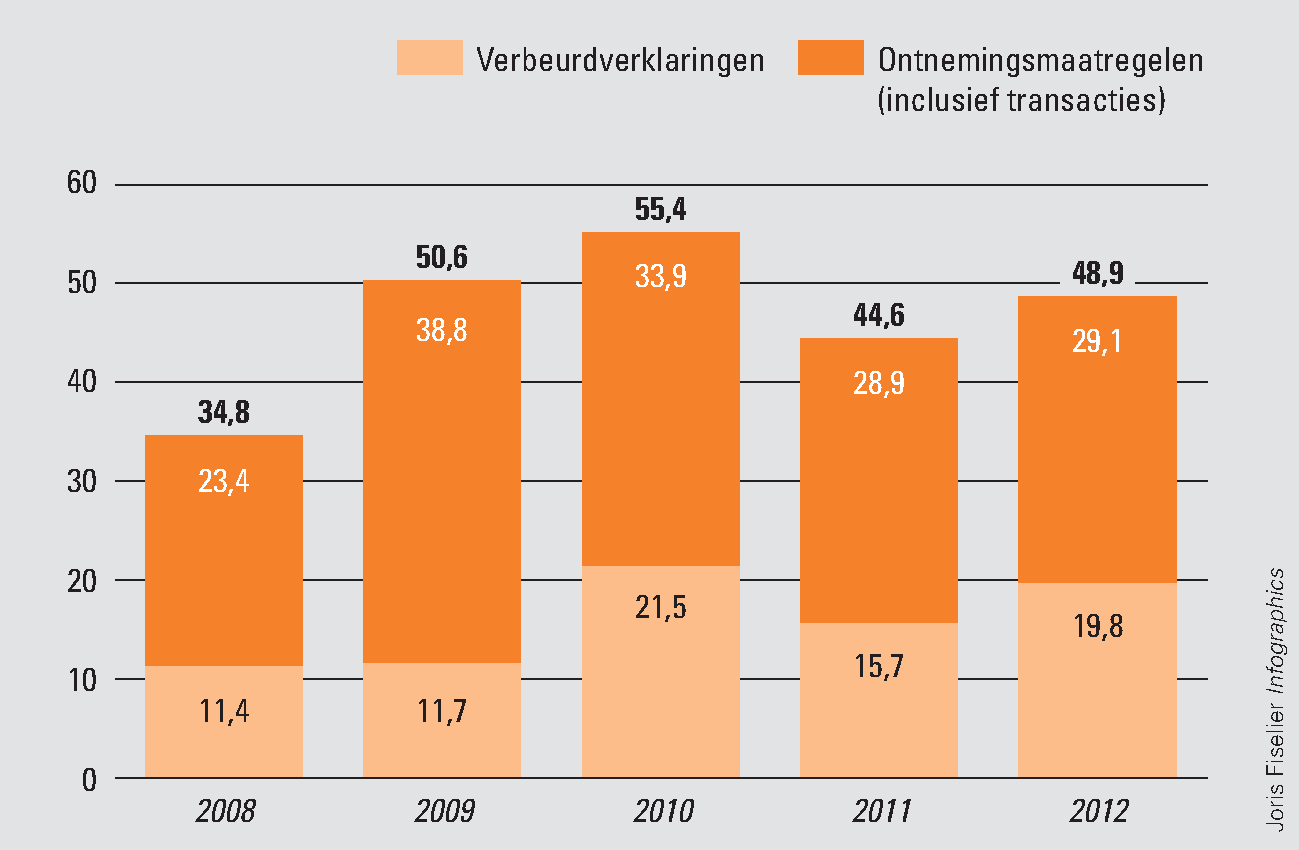

In 2012 is € 48,9 miljoen definitief geïncasseerd. Dit bedrag is bijna gelijk aan het door de minister begrote bedrag van € 49,1 miljoen. Het bedrag bestaat uit € 19,8 miljoen aan opbrengsten uit verbeurdverklaringen en € 29,2 miljoen aan opbrengsten uit ontnemingsmaatregelen en transacties. De opbrengst is in 2012 bijna 10% meer dan in 2011, maar bijna 12% minder dan in 2010. De samenstelling van het bedrag wijzigt elk jaar (zie figuur 3).

Figuur 3 Door Ministerie van VenJ ontvangen in kader van strafrechtelijk ontnemen in 2008–2012 (in € miljoen)

Bron: Veiligheid en Justitie (2013b)

Daarnaast ontving het Ministerie van Financiën ook nog rente ad € 0,8 miljoen over de inbeslaggenomen gelden.

De Tweede Kamer heeft naar de rekenkundige onderbouwing van de «return on investment» gevraagd.4 Volgens de minister was de verhouding gebaseerd op in het verleden behaalde resultaten. Uit ons onderzoek blijkt dat de verwachte «return on investment» van 1:3 is gebaseerd op cijfers over de relatie tussen de inzet van extra personeel door het FinEC-programma en het extra beslag dat in 2009 is gelegd. Daaruit zou blijken dat elke euro zich zeven keer terugverdient in de waarde van het gelegde beslag. Hoeveel daarvan uiteindelijk geïncasseerd zou kunnen worden, moest nog worden uitgezocht. Deze ratio is vervolgens vertaald naar een «netto-opbrengst» van 1:3. De resultaten uit het FinEC-programma gaven de minister voldoende aanleiding en vertrouwen om uit te gaan van een 1:3 ratio voor de opbrengsten.

Wij zijn van mening dat de onderbouwing voor deze ratio onvoldoende realistisch is. Omdat niet bekend is wat de verhouding tussen reguliere uitgaven en opbrengsten was, biedt ook dat geen aanknopingspunt om het realiteitsgehalte van de 1:3 ratio te beoordelen.

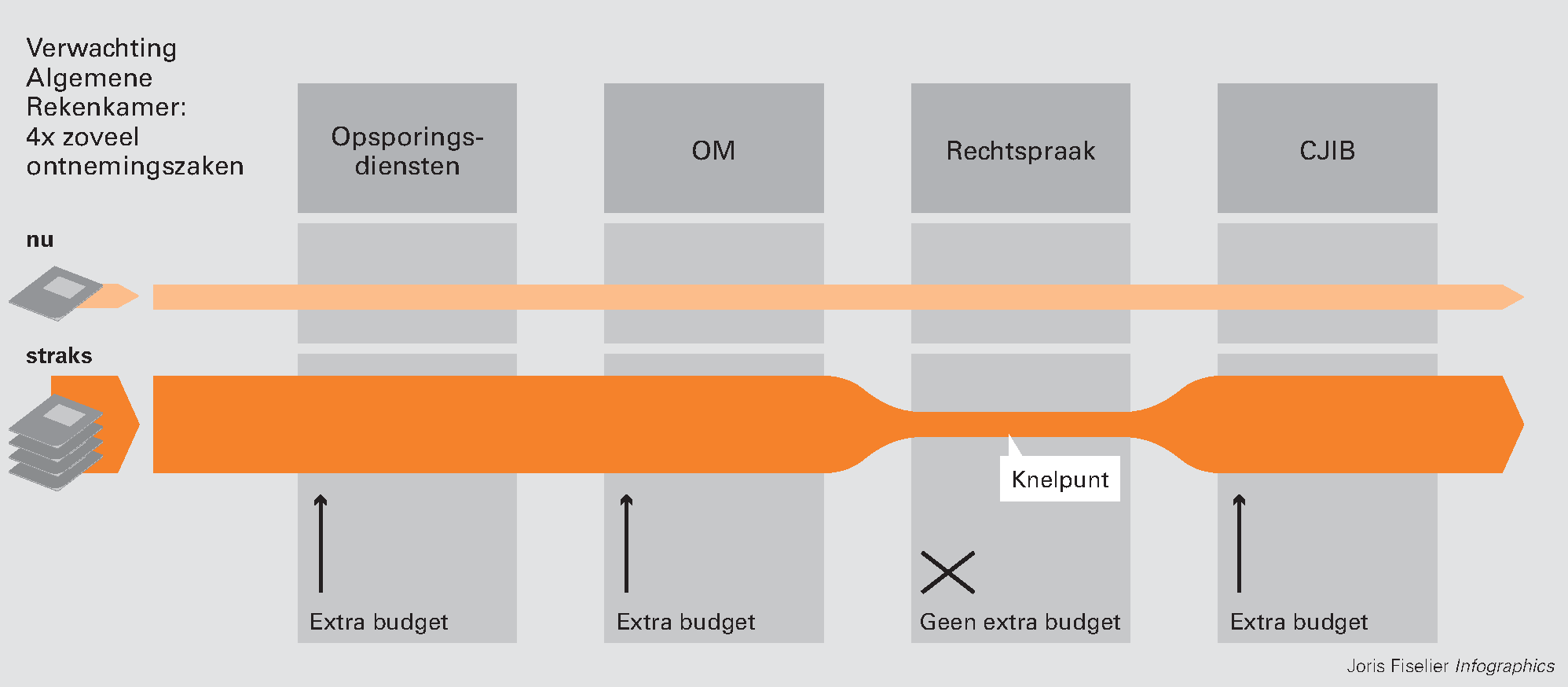

Wij hebben daarom – met behulp van de ontvangen gegevens van verschillende partijen – berekend of de beoogde opbrengsten op de lange termijn realistisch zijn. Wij hebben daarbij aangenomen dat de opbrengsten voor verbeurdverklaringen, € 14,7 miljoen, niet groeien, omdat de minister immers in het Ketenprogramma Afpakken van bijna gelijkblijvende opbrengsten voor verbeurdverklaringen uitgaat (zie figuur 2). De gemiddelde opbrengst uit transacties en schikkingen hebben we berekend op € 12,4 miljoen (het OM ziet wel een stijgende lijn in deze opbrengsten, maar kon ons geen andere cijfers leveren). Uitgaande van deze cijfers zou dan het gewenste ontnemingsbedrag in 2017 € 83,5 miljoen moeten zijn. Het gemiddeld geïncasseerd ontnemingsbedrag per zaak in 2008–2012 bedroeg € 17.773. Het gemiddeld aantal uitgestroomde zaken in 2008–2012 bedroeg 1.124. Om het gewenste ontnemingsbedrag van € 83,5 miljoen te bereiken, moet of het aantal zaken of het gemiddelde ontnemingsbedrag per zaak meer dan vier keer omhoog (of een combinatie hiervan). Dit lijkt ons niet realistisch. Daar komt bij dat ontnemingsmaatregelen alleen door de rechter kunnen worden opgelegd. Het Ketenprogramma Afpakken voorziet echter niet in een extra investering in de rechtspraak. Dit kan in de komende jaren ofwel een knelpunt vormen voor het ontnemingsproces of mogelijk tot gevolg hebben dat de rechtspraak prioriteit zal moeten geven aan ontnemingszaken ten koste van andere zaken (zie figuur 4). Een alternatief zou zijn om meer in te zetten op grote ontnemingszaken, meer verbeurdverklaringen en/of meer transacties en schikkingen.

Figuur 4 Gevolgen toename aantal ontnemingszaken

Aanbeveling

Wij bevelen de minister aan om zijn eigen inzicht in de kosten en opbrengsten van het «afpakken van crimineel vermogen» te vergroten, waardoor hij beter kan meten of het gestelde doel gehaald kan worden en dat doel indien nodig kan bijstellen.

De minister heeft de Tweede Kamer toegezegd dat de incassoresultaten van de ketenpartners van het Ketenprogramma Afpakken worden bijgehouden, zodat er in de woorden van de minister integere, betrouwbare en stapelbare verantwoordings- en sturingsinformatie beschikbaar is. De minister heeft prestatie-indicatoren benoemd en verantwoordingseisen aan het OM gesteld. De verantwoordingscijfers zijn echter niet geleverd door het OM, omdat in de praktijk de extra opbrengsten niet aan de extra investeringen en niet aan individuele ketenpartners toegerekend kunnen worden. Het OM verantwoordt zich nu alleen over het incassoresultaat. De verantwoordingscijfers van ketenpartners die wel beschikbaar zijn, sluiten niet (goed) op elkaar aan.

Juist doordat de minister het doel beperkt heeft gedefinieerd (alleen een incassodoel voor de extra investering), stuit hij op problemen in de verantwoording en ontbeert hij de informatie die hij nodig heeft om goed te kunnen sturen op het door hem gewenste resultaat.

Figuur 5 Informatiepositie Tweede Kamer

De minister geeft in zijn verantwoordingsstukken de informatie die hij wel heeft op een versnipperde en niet consistente wijze weer. Een compleet overzicht van alle investeringen, bijbehorende prestaties en gewenste ontnemingsresultaten hebben wij in geen enkel document aan de Tweede Kamer aangetroffen (zie figuur 5). De Tweede Kamer krijgt daardoor geen inzicht in de samenhang tussen kosten, prestaties en effecten van ontnemen.

Aanbeveling

Wij bevelen de minister aan om de Tweede Kamer jaarlijks in de begroting en in de verantwoording een consistent en samenhangend beeld te doen toekomen van de kosten, prestaties en effecten van het Ketenprogramma Afpakken in relatie tot het totale ontnemen, zodat zij inzicht krijgt in de doeltreffendheid van het programma.

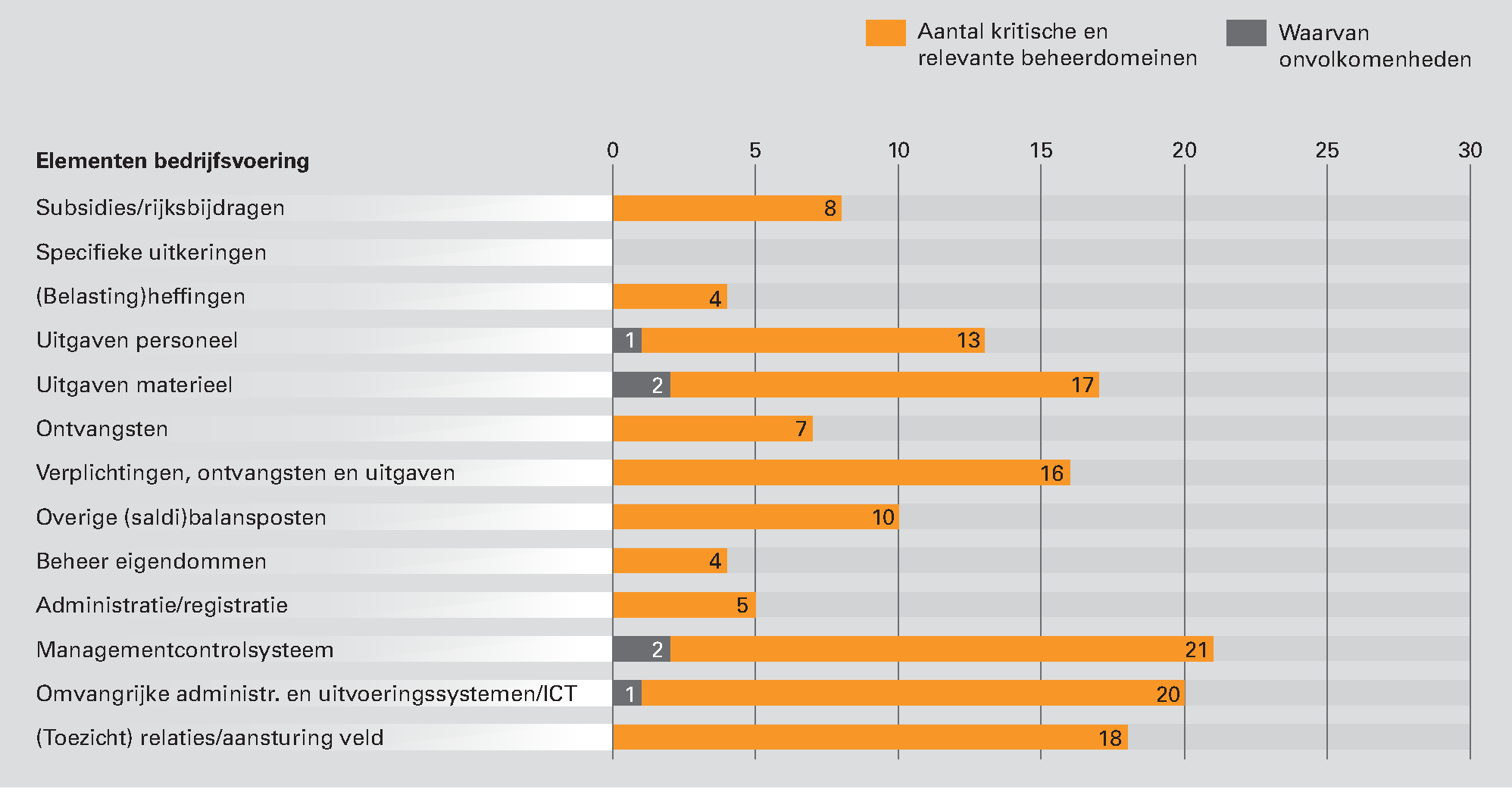

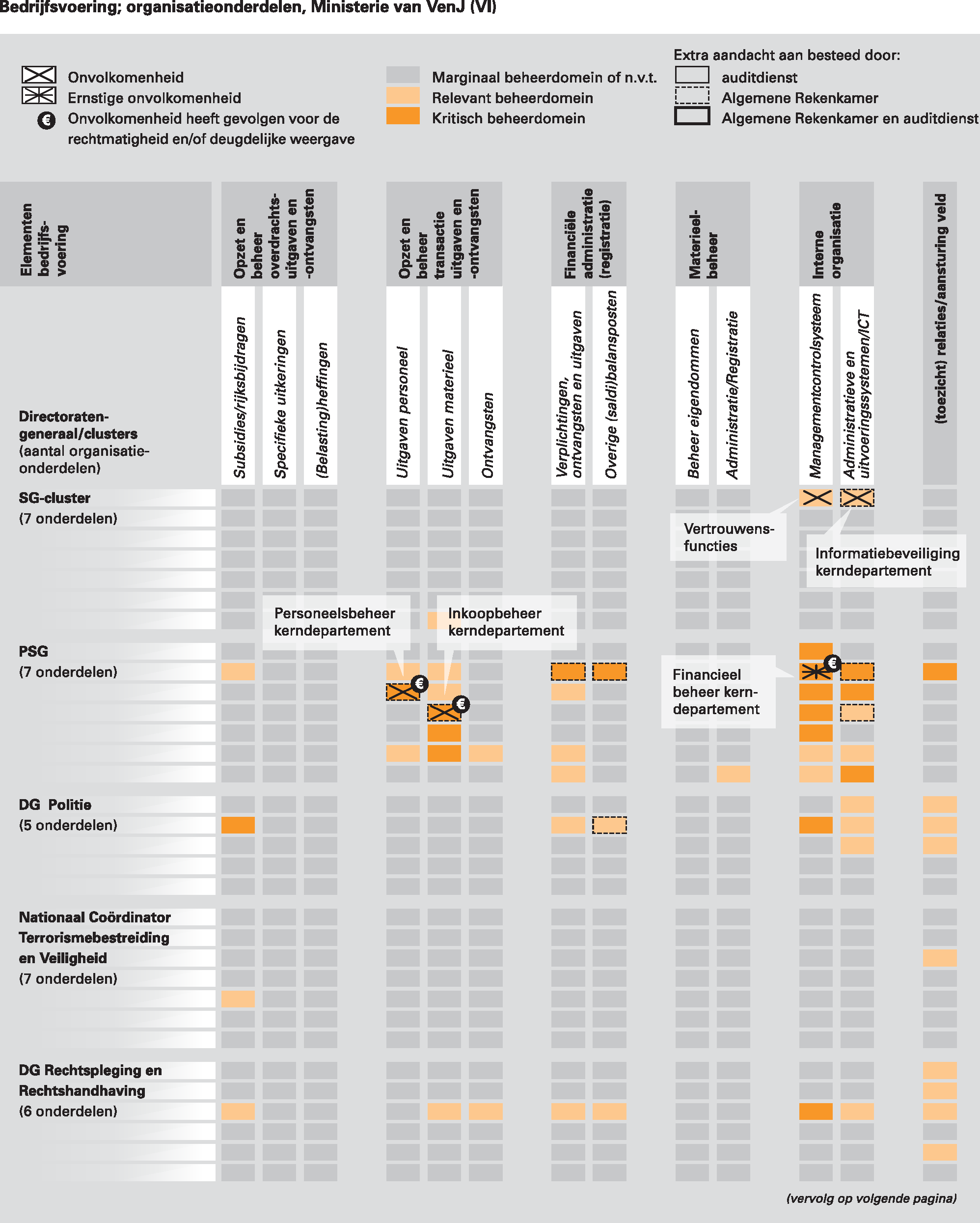

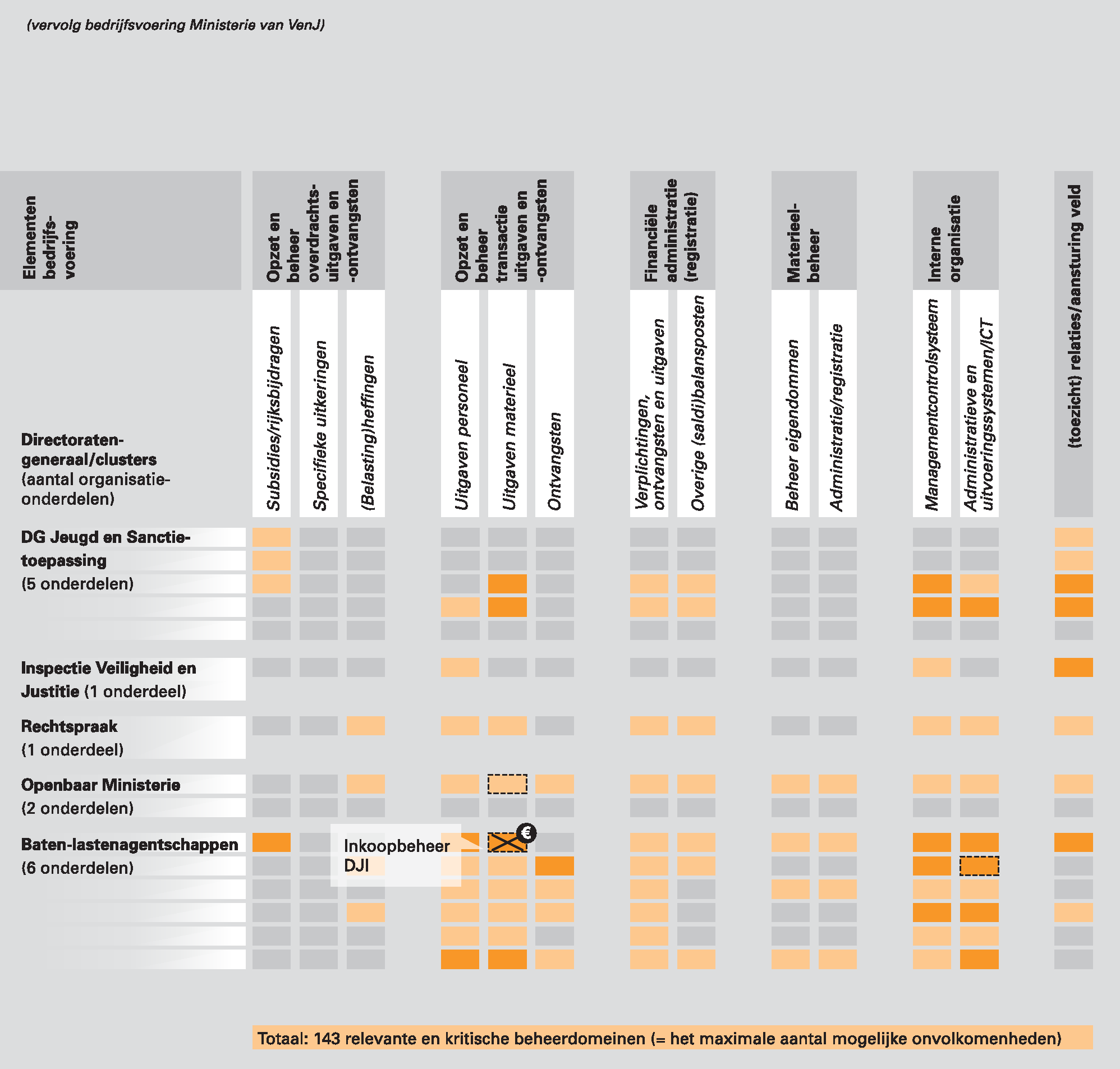

Een ministerie bestaat uit verschillende organisatieonderdelen en de bedrijfsvoering van een ministerie bestaat uit verschillende elementen (bijvoorbeeld het beheer van subsidies of eigendommen). Als je die elementen afzet tegen de organisatieonderdelen is een ministerie op te delen in eenheden die wij «beheerdomeinen» noemen. Van al die beheerdomeinen is een aantal relevant of kritisch voor het goed functioneren van het ministerie. Bij het Ministerie van Veiligheid en Justitie (VenJ) zijn dat er 143, zie figuur 6.

In zes van die 143 kritische en relevante beheerdomeinen (4 %) hebben wij dit jaar onvolkomenheden geconstateerd. Vier van de zes onvolkomenheden hebben betrekking op kritische beheerdomeinen, zie ook het overzicht bedrijfsvoering in bijlage 1.

Figuur 6 Kritische en relevante beheerdomeinen per element van de bedrijfsvoering in 2012 bij het Ministerie van Veiligheid en Justitie

De onderzochte onderdelen van de bedrijfsvoering van het Ministerie van Veiligheid en Justitie voldeden in 2012 aan de in de CW 2001 gestelde eisen, met uitzondering van de volgende onvolkomenheden:

• Financieel beheer kerndepartement

• Inkoopbeheer kerndepartement

• Informatiebeveiliging

• Vertrouwensfuncties

• Inkoopbeheer Dienst Justitiële Inrichtingen (DJI)

• Personeelsbeheer kerndepartement

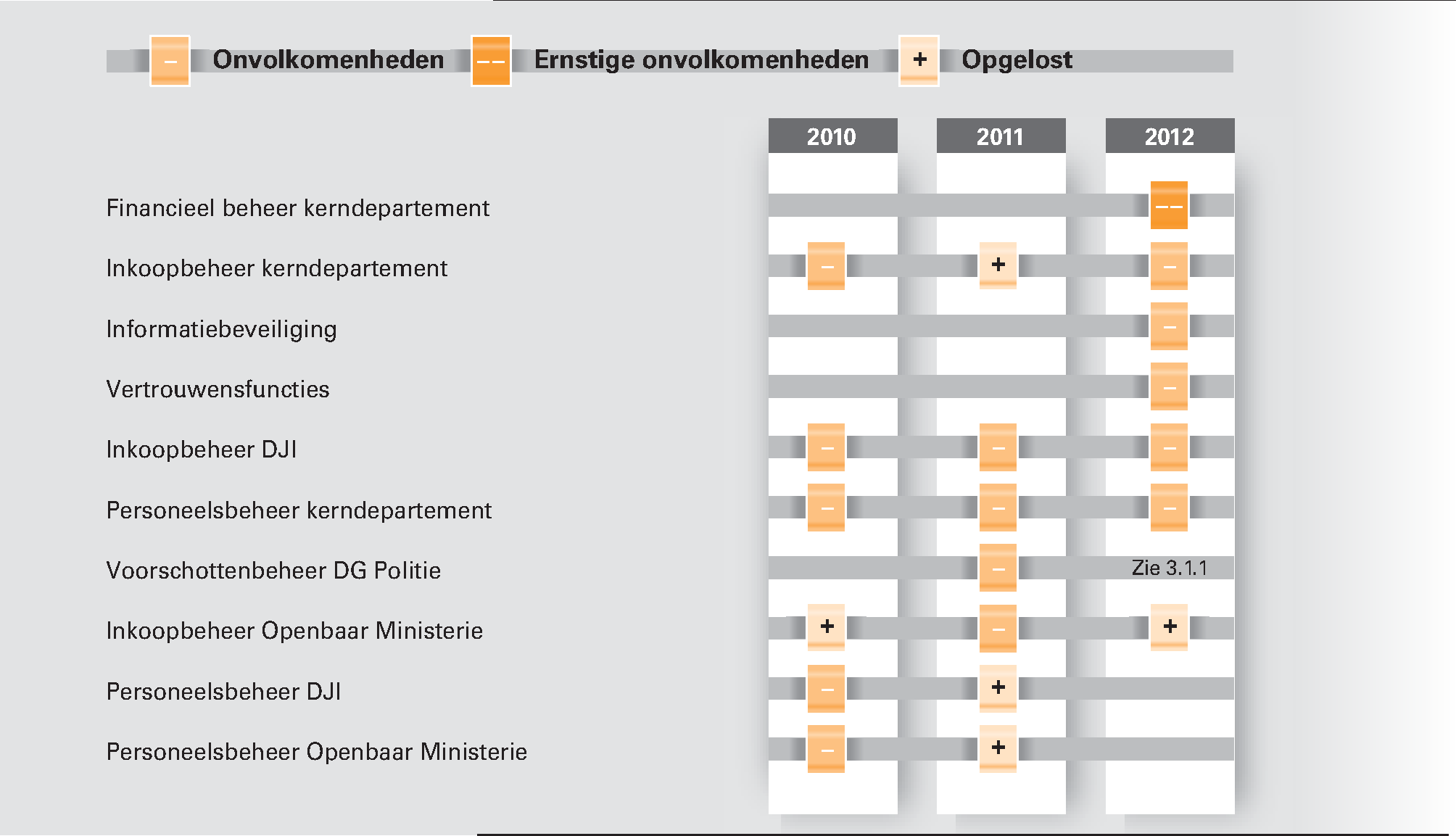

De bedrijfsvoering van dit ministerie staat onder druk. Er zijn nieuwe onvolkomenheden bij gekomen en de oude onvolkomenheden zijn op één na niet opgelost. Door de implementatie van het nieuwe financiële systeem is zichtbaar geworden dat de kwaliteit van het financieel beheer in 2012 van onvoldoende niveau is.

De verschillende directoraten-generaal en de uitvoerende diensten zijn in principe zelfstandig en integraal verantwoordelijk voor de uitvoering van beleid en voor de bedrijfsvoering. De bedrijfsvoering krijgt hierin naar onze mening niet de aandacht die nodig is om niet goed lopende zaken op te pakken, zoals bij het inkoopbeheer, de vertrouwensfuncties en de informatiebeveiliging. Onze ervaring is dat meer druk en een duidelijke sturing helpt om hardnekkige onvolkomenheden op te lossen.

Figuur 7 Onvolkomenheden in de bedrijfsvoering van het Ministerie van VenJ

In 2009 is bij het Ministerie van VenJ het besluit genomen om een nieuw financieel en inkoopadministratiesysteem (Leonardo) in te voeren. Het betreft één uniform systeem voor het gehele ministerie, dus inclusief de uitvoerende diensten. De implementatie begon in 2011: eerst bij een paar kleine diensten, later bij de grote. In juli 2012 ging het kerndepartement over, gevolgd door DJI in januari 2013. De Griffie sluit medio 2013 de rij af.

In de tweede helft van 2012 werd duidelijk dat de invoering van het nieuwe systeem tot veel problemen leidde bij het kerndepartement. Een deel van de problemen wordt veroorzaakt doordat de kwaliteit van de financiële administratie onvoldoende is. Bij de jaarafsluiting 2012 kwamen verschillende problemen samen. Er was een grote achterstand in betalingen. De boeking van verplichtingen was niet tijdig en niet volledig. De voorschotten waren onvoldoende gespecificeerd meegenomen uit het oude systeem in de conversie naar het nieuwe systeem en werden deels niet (tijdig) afgerekend. Gedurende de tweede helft van 2012 had het kerndepartement geen volledig zicht op de beschikbare budgetruimte. Dit duurde (ten minste) tot en met maart 2013.

Er bestaat onzekerheid over belangrijke onderdelen van de jaarrekening. De stand van de verplichtingen kon niet aan de financiële administratie worden ontleend en is noodgedwongen tegen een hoge inspanning, met de nodige onzekerheid en later dan beoogd, op extracomptabele5 wijze tot stand gekomen. De voorschottenadministratie was niet volledig en juist bijgewerkt. Met betrekking tot de door het ministerie in 2012 afgerekende voorschotten bestaat voor een bedrag van € 124,8 miljoen onzekerheid over de rechtmatigheid. Uiteindelijk is het jaarverslag met goedkeurende verklaring op 27 maart 2013 vastgesteld. De controleverklaring is veertien dagen later dan gebruikelijk afgegeven. Wij hebben geconstateerd dat wij niet voor alle onderdelen van de jaarrekening op de controleverklaring van de auditdienst kunnen steunen en hebben aanvullende controlewerkzaamheden verricht om tot ons oordeel over de financiële informatie in het jaarverslag van de minister van VenJ te komen. Op grond van onze controlewerkzaamheden komen wij tot een hoger bedrag aan rechtmatigheidsfouten en onzekerheden dan door de auditdienst is gerapporteerd.

In de saldibalans is extra voor € 36,4 miljoen aan fouten en € 18,9 miljoen aan onzekerheden gevonden. In de verantwoordingsstaat is extra € 4,6 miljoen aan fouten gevonden. De afgerekende voorschotten zijn uiteindelijk € 2,9 miljard lager vastgesteld.

Onvoldoende kwaliteit van het financieel beheer en de besluitvorming over het financieel beheer

Tijdens het werken met het nieuwe financiële systeem komen verschillende kwaliteitsaspecten van het financieel beheer naar voren, die wij achtereenvolgens toelichten. Het gaat om:

• onvoldoende zicht bij de departementsleiding op de gevolgen van bepaalde inrichtingskeuzen;

• onvoldoende kennis bij de gebruikers;

• onbalans tussen cultuur van de organisatie en de met het nieuwe financiële systeem vereiste werkdiscipline.

Het nieuwe financiële systeem is in samenspraak met het ministerie ontwikkeld. Daarbij zijn diverse inrichtingskeuzen gemaakt. Wij stellen vast dat hierin onvoldoende rekening is gehouden met de beheersingsmaatregelen, die nodig zijn voor een verplichtingenadministratie. Het betreft zowel de administratie als de daaraan gerelateerde managementrapportages. Daarnaast zijn bij de ontwikkeling van de voorschotadministratie verschillende soorten voorschotten ondergebracht in één categorie en op één tegenrekening. Dit vertroebelt het zicht op de voorschotverlening en -vaststelling en bemoeilijkt ook het doorvoeren van correcties. Wij hebben ook vastgesteld dat het kerndepartement onvoldoende heeft voorgesorteerd op het opschonen van de oude administratie met het oog op de implementatie van het nieuwe financiële systeem. Er is geen analyse gemaakt van de oude voorschotten, zodat er afgerekend of afgeboekt kon worden. Voorts is het aantal verstrekte autorisaties met betrekking tot het nieuwe financiële systeem omvangrijk, waardoor ook het autorisatiebeheer risicovol is.

Ter voorbereiding op de invoering van de nieuwe financiële administratie is een breed palet aan opleidingen aangeboden en verzorgd. De afweging om de opleidingen te volgen is in belangrijke mate overgelaten aan de leiding van de verschillende afdelingen. Bepaalde sleutelfunctionarissen moesten wel een certificaat halen. Hierdoor zijn niet alle gebruikers tijdig vertrouwd gemaakt met het nieuwe systeem, terwijl het werken met het nieuwe financiële systeem een bepaalde kennis en expertise vraagt.

Ten slotte constateren wij een onevenwichtigheid tussen de discipline die het nieuwe financiële systeem vereist en de zorgvuldigheid die het departement tentoonspreidt bij de uitvoering van beheersprocessen in de financiële functie. Het nieuwe financiële systeem is ingeregeld met functiescheidingen en boekingsgangen die strikt zijn doorgevoerd met periodeafsluitingen vanuit de afzonderlijke (sub)administraties. Dit vraagt een grote mate van zorgvuldigheid en discipline van alle gebruikers. Wij constateren dat de werkprocedures hiervoor nog niet allemaal beschikbaar waren en dat er onvoldoende besef was dat hier een «cultuuromslag» voor noodzakelijk is. Het oude systeem kon eenvoudiger correctieboekingen verwerken en was daarmee feitelijk kwetsbaarder voor fouten. Het nieuwe systeem is hiervoor minder kwetsbaar, maar voor een goed gebruik is dan wel voldoende kennis en uitvoeringsdiscipline noodzakelijk.

Geen beheerst proces van (voorbereiding op) de jaarafsluiting

Over 2012 moest het kerndepartement voor de eerste keer met het nieuwe financiële systeem de jaarafsluiting doen. Wij stellen vast dat waarschuwingen van verschillende kanten – de eigen auditdienst, de externe accountant van het Openbaar Ministerie, de Algemene Rekenkamer – onvoldoende zijn vertaald in concrete maatregelen. Bij de Raad voor de Kinderbescherming is over 2011 geen controleverklaring bij de jaarrekening opgesteld. Dit werd veroorzaakt door de perikelen rond de invoering van het nieuwe financiële systeem. Dit betrof met name de onzekerheid bij de verplichtingenstanden. In het Achtergronddocument bij het Verantwoordingsonderzoek 2011 (Algemene Rekenkamer, 2012b) hebben wij in mei 2012 de knelpunten, die uit de eerste ervaringen met de invoering van het nieuwe financiële systeem opgedaan waren, benoemd en hebben wij gewaarschuwd voor een onderschatting van de problematiek. De controlerend accountant bij het Openbaar Ministerie waarschuwde in augustus 2012 dat, als de tweede periodeafsluiting een jaarafsluiting zou zijn geweest, er geen goedkeurende accountantsverklaring zou zijn afgegeven.

De departementale auditdienst stuurde in augustus en november 2012 audit alerts 6 naar het kerndepartement over de problemen met de jaarafsluiting, en ook de interim managementletter van december 2012 maande de ambtelijke leiding tot actie. De auditdienst adviseerde in augustus dat de directie Financieel Economische zaken (FEZ) samen met betrokkenen minimaal twee keer een proefafsluiting moest maken, voorafgaande aan de werkelijke jaarafsluiting. Hierbij diende volgens de auditdienst het gehele proces met de bijbehorende procedures doorlopen te worden. Uiteindelijk leidde dit slechts tot één proefafsluiting in november 2012 en een taskforce betaalgedrag in december 2012. De proefafsluiting is bovendien een marginale afsluiting geweest, die alleen gericht was op de totaalstanden en waarbij er geen controles of analyses zijn uitgevoerd en specificaties gemaakt van tussenrekeningen en standen. De taskforce betaalgedrag zag toe op het inhalen van de achterstand van de betalingen (zo is in augustus slechts 15% van de facturen op tijd betaald). Wij zijn van mening dat de problemen met het nieuwe financiële systeem door de departementsleiding zijn onderschat en er onvoldoende actie is ondernomen om alle gesignaleerde problemen aan te pakken.

Voorgaande leidde ertoe dat in februari 2013 bleek dat belangrijke delen van de jaarrekening niet aan het nieuwe financiële systeem konden worden ontleend en extracomptabel moesten worden opgesteld. Tegelijkertijd werden nog de nieuwe kostensoorten in verband met Verantwoord Begroten7 in de financiële administratie ingevoerd; een operatie die de nodige inspanning van de directie FEZ verlangde. Er volgden tot in maart 2013 diverse correctierondes om de administratie bij te werken. De directie FEZ heeft verregaande hulp nodig gehad van de departementale auditdienst om tot een jaarverslag te komen. Het departement was wat betreft het opstellen van de jaarrekening niet «in control». Bij onze controle hebben we vastgesteld dat er nog fouten in de cijfers zitten en onjuiste toelichtingen zijn gegeven in de saldibalans.

Wij merken het financieel beheer bij het kerndepartement in het licht van het bovenstaande dan ook aan als een ernstige onvolkomenheid.

Voorschottenbeheer DG Politie

In het voorgaande is aangegeven welke gevolgen de implementatie van het nieuwe financiële systeem heeft gehad op onder meer de administratie van de voorschotten. De standen gedurende de tweede helft van 2012 waren niet betrouwbaar. In 2011 stelden we een onvolkomenheid vast bij het voorschottenbeheer van het directoraat-generaal Politie, ook als gevolg van de overgang naar een ander financieel systeem (dat van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties naar dat van het Ministerie van VenJ). Gevolg daarvan was dat het directoraat-generaal Politie de juistheid en volledigheid van de voorschottenadministratie gedurende 2011 niet in beeld had.

Nu geldt dit dus voor het gehele kerndepartement en is deze «oude» onvolkomenheid een onderdeel geworden van de ernstige onvolkomenheid van het financieel beheer bij het kerndepartement.

Op grond van artikel 88, lid 1 van de Comptabiliteitswet 2001 hebben wij op 2 april 2013 besloten bezwaar te maken tegen het financieel beheer bij het ministerie. Het bezwaar kan worden opgeheven wanneer de minister van VenJ tijdig een adequaat verbeterplan indient. In dit plan zal naar onze mening in elk geval aandacht besteed moeten worden aan de volgende onderdelen:

• functioneel ontwerp van het systeem, maak de noodzakelijke aanpassingen;

• implementatie van het systeem, voer de wijzigingen gecontroleerd door;

• capaciteit en kennis voor de implementatie en het gebruik van het systeem, zorg voor voldoende geschikte gebruikers;

• organisatiecultuur en discipline op het gebied van financieel beheer, maak de medewerkers bewust van noodzakelijke andere werkwijze.

Aan de minister is verder gevraagd het verbeterplan af te stemmen met de minister van Financiën gezien de specifieke verantwoordelijkheid van de minister van Financiën voor het toezicht op de inrichting en het bijhouden van begrotingsadministraties (Comptabiliteitswet 2001, artikel 41, eerste lid).

Verbeterplan financieel beheer

Op 26 april 2013 hebben wij bij de reactie van de minister van VenJ op ons conceptrapport het Verbeterplan Financieel beheer ontvangen. In de inleiding staat dat dit verbeterplan de probleemgebieden, de bijbehorende verbeterdoelen en -acties en de organisatie beschrijft ten aanzien van de verbetering van de kwaliteit en de efficiency van het financieel beheer. Het fundament voor een succesvolle uitvoering van dit plan, zo staat in het plan, is een herbezinning op hoe de control binnen VenJ is ingericht én wordt uitgevoerd en welke keuzes en alternatieven daarvoor zijn. Ter ondersteuning van deze verbeteracties wordt door de minister tevens ingezet op opleiding en communicatie, AO/IC en documentatie alsmede het terugdringen van het aantal autorisaties en accounts. De planning is dat ultimo 2013 het financieel beheer op orde is.

Dit verbeterplan geeft ons het vertrouwen dat de minister met veel inzet aan de slag gaat. Gezien het verbeterplan hebben wij besloten ons bezwaar niet te handhaven. Bij het verbeterplan plaatsen wij nog wel een aantal kanttekeningen. Het plan bevat veel losstaande acties. Wij vinden het van belang deze acties met elkaar te verbinden. Om het financieel beheer duurzaam te verbeteren is een grondige herbezinning van de gewenste inrichting en uitvoering van de controlfunctie een noodzakelijke voorwaarde. Deze herbezinning dient gebaseerd te zijn op een grondige analyse van de huidige inrichting van de controlfunctie en de redenen van het niet goed functioneren daarvan. Hierbij dient de verhouding tussen het concern en de directoraten-generaal en uitvoerende diensten, als ook de relatie tot de Nationale politie kritisch tegen het licht te worden gehouden. De visie op de gewenste inrichting en het functioneren van de controlfunctie is ook van belang voor het functioneel ontwerp van het financiële systeem.

In het verbeterplan geeft de minister aan dat hij het financieel beheer eind 2013 geheel op orde wil hebben. Het is onze overtuiging dat de door ons geschetste noodzakelijke grondige herbezinning op de inrichting en uitvoering van de controlfunctie, alsmede het verkrijgen van commitment hieromtrent van alle betrokkenen binnen het ministerie, noopt tot fasering van het tijdpad. Wij denken dat de minister eind 2013 een aantal kwesties aangepakt heeft, maar dat voor een wezenlijke verbetering meer tijd nodig is.

Wij hebben de minister laten weten, dat we zoals gebruikelijk bij een ernstige onvolkomenheid, de acties om het financieel beheer op orde te krijgen en de resultaten daarvan nauwgezet zullen volgen. In het najaar van 2013 zullen wij als onderdeel van onze verhoogde aandacht een interim-controle uitvoeren gericht op de financiële informatie en de onderliggende administraties alsmede de resultaten van de tussentijdse proefafsluiting.

Wij gaan ervan uit dat het Ministerie van Financiën en de Auditdienst Rijk vanuit hun eigen verantwoordelijkheid een actieve bijdrage leveren aan het verbetertraject. Ook hun rol zullen wij in ons vervolgonderzoek betrekken, hetgeen we de minister van Financiën hebben geschreven. Wij zullen de minister(s) van de resultaten van ons onderzoek op de hoogte brengen. Afhankelijk van onze bevindingen zullen wij eventueel ook de Tweede Kamer hierover tussentijds informeren.

Het inkoopbeheer (in het bijzonder de Europese aanbestedingen) blijft een beheerproces dat het ministerie moeizaam onder controle krijgt. In 2009 maakten wij bezwaar, wat leidde tot een verbeterplan. In 2011 hadden wij het vertrouwen dat het kerndepartement dit proces voldoende beheerste.

In 2012 constateren wij een terugval. Deze wordt zichtbaar in de omvang van de onrechtmatige uitgaven. Het ministerie heeft via interne controles zelf € 25,5 miljoen als onrechtmatig aangemerkt en de departementale auditdienst komt tot € 32,5 miljoen (2011: € 26,4 miljoen) voor het hele ministerie aan fouten en onzekerheden. Dat is in beide gevallen meer dan de doelstelling van € 19,8 miljoen die het ministerie aan zichzelf had opgelegd. Deze terugval heeft meerdere oorzaken. Allereerst vervult de directie FEZ als concerncontroller naar onze mening een te afwachtende rol in de richting van Directie Informatisering en Inkoop, het kerndepartement en de uitvoerende diensten. Zo is niet tijdig en alert gereageerd op grote verhoging van de onrechtmatige uitgaven, die in een maandrapportage naar boven kwam. Vervolgens geldt specifiek voor het kerndepartement dat het contractmanagement onvoldoende ingevuld is en dat inkoopdossiers niet volledig zijn: onder meer offertes en prestatieverklaringen ontbreken. Wij merken daarom dit jaar opnieuw het inkoopbeheer bij het kerndepartement aan als een onvolkomenheid.

Bij DJI handhaven wij de onvolkomenheid in het inkoopbeheer. In 2012 zijn stappen gezet in de structurele verbetering van het inkoopbeheer door uitvoering van het verbeterplan (april 2012). Nog niet alle beheersmaatregelen zijn ultimo 2012 geïmplementeerd en de effecten van de wel ingevoerde maatregelen zijn in 2012 nog onvoldoende zichtbaar. Het contractenregister is niet juist en onvolledig. Daarnaast is de continuïteit en de expertise bij het inkoopproces een punt van aandacht. De onrechtmatige uitgaven bedragen in 2012 € 14,0 miljoen (in 2011 € 12,9 miljoen). Het financieel beheer is eveneens problematisch: bij veel facturen zijn opmerkingen te maken over bijvoorbeeld de onderbouwing van de prestatieverklaring en de ondertekening door een bevoegde functionaris.

Het OM is in 2010 gestart met de centralisatie van de bedrijfsvoering en ook het inkoopproces is nieuw opgezet. De benodigde beheersmaatregelen zijn getroffen én doen hun werking. Wij constateren dat het inkoopbeheer op orde is, waarmee de onvolkomenheid is opgelost.

Aanbeveling

Wij bevelen de minister van VenJ aan om het toezicht op het inkoopbeheer te versterken en de betreffende organisatieonderdelen te (blijven) faciliteren bij de verbetering van het inkoopbeheer.

Van belang is dat de contractdossiers op orde worden gebracht en de procedures worden nageleefd (Europees aanbesteden zo nodig, offertes vragen en registreren, prestatieverklaringen geven, prijzen controleren, facturen archiveren).

Over 2011 constateerden wij dat de informatiebeveiliging van het Ministerie van VenJ een aandachtspunt was. Het ministerie had in juni 2011 weliswaar een nieuw integraal beveiligingsbeleid vastgesteld op basis van de nieuwe wet- en regelgeving, maar werkte in 2012 deels nog met het oude beleid. Het ministerie lette er wel op of het beveiligingsbeleid werd uitgevoerd. Evenals in 2011 stellen wij vast dat het toezicht op de uitvoering van dat beleid in de praktijk lastig is vanwege de decentrale organisatie van het ministerie. Verder zijn er nog steeds onvoldoende periodieke evaluaties van het informatiebeveiligingsbeleid. Een standaardprocedure voor veiligheidsincidenten ontbreekt; incidenten worden overigens ook in 2012 niet centraal geregistreerd. Omdat er ten opzichte van 2011 beperkte vooruitgang is geboekt om dit op orde te krijgen, merken wij de informatiebeveiliging bij het kerndepartement aan als een onvolkomenheid.

Aanbeveling

Wij adviseren de minister om de implementatie van het nieuwe beleid verder in te vullen, waarmee het brede toezicht op de integrale beveiliging versneld kan worden.

Mensen die een vertrouwensfunctie bekleden dragen een bijzondere verantwoordelijkheid:

• ze hebben toegang tot gevoelige informatie of staatsgeheimen, of

• ze doen werk dat van vitaal belang is voor de instandhouding van het maatschappelijk leven, of

• hun werk stelt hoge eisen aan hun integriteit.

Om er zeker van te zijn dat mensen in vertrouwensfuncties betrouwbaar zijn, moet de Algemene Inlichtingen- en Veiligheidsdienst (AIVD) ze screenen. Ministeries dienen volgens de Wet veiligheidsonderzoeken een actueel overzicht te hebben van de functies die gelden als «vertrouwensfunctie». Voordat iemand benoemd wordt op een vertrouwensfunctie moet het ministerie hem/haar aanmelden bij de AIVD voor een veiligheidsonderzoek. De medewerker kan pas aan het werk op deze functie als de AIVD een «Verklaring van Geen Bezwaar» heeft afgegeven. Het is strafbaar iemand zonder «Verklaring van Geen Bezwaar» in een vertrouwensfunctie aan het werk te laten gaan.

In 2011 constateerden wij dat niet voor elke functionaris, die in een vertrouwensfunctie bij het Ministerie van VenJ werkzaam was, de vereiste «Verklaring van Geen Bezwaar» aanwezig was. Bovendien constateerden we dat er geen centrale sluitende administratie van personen in vertrouwensfuncties en veiligheidsonderzoeken aanwezig was, op basis waarvan de Beveiligingsambtenaar toezicht kon houden. In 2012 heeft het ministerie onderzocht of er een andere opzet van de administratie beter zou zijn, maar dat heeft nog niet geleid tot aanpassing van de administratie. Wij constateren dat het ministerie de urgentie van de problematiek niet heeft onderkend en geen verbeteringen heeft doorgevoerd.

Aanbeveling

Wij dringen erop aan dat de minister een centrale administratie van personen in vertrouwensfuncties en veiligheidsonderzoeken opzet. Verder bevelen wij de minister aan om van alle personen in vertrouwensfuncties te controleren of zij de juiste screening hebben ondergaan.

In het selfserviceconcept van P-Direkt dient het ministerie zelf interne beheersingsmaatregelen te treffen, zodat de leidinggevenden toereikende interne controles kunnen uitvoeren om onrechtmatige betalingen te voorkomen. We constateren dat er nog veel inspanning nodig is om de controle en het toezicht op de personeelskosten op orde te krijgen.

In 2011 drongen we er bij het ministerie op aan de verantwoordelijkheid van de Directie Personeel en Organisatie als concerncontroller voor het personeelsbeheer duidelijker te maken om de eerder bereikte verbeteringen in het personeelsbeheer te kunnen bestendigen.

In 2012 heeft deze directie een basiscontroleplan ontwikkeld, dat de andere directies konden gebruiken. We constateren dat het plan nog onvoldoende wordt uitgevoerd. Het plan is laat in het jaar naar de directies verzonden en is nog onvoldoende toegepast. De controle, sturing en toezicht door Directie Personeel en Organisatie heeft in 2012 nog onvoldoende vorm gekregen. Naar onze mening had de directie FEZ hier ook haar toezichthoudende rol actiever kunnen oppakken.

Verder stellen we vast dat de mandaatregeling nog onvoldoende aansluit op de bevoegdheden, waardoor besluiten niet door de juiste personen worden genomen. In een onderzoek dat wij uitvoerden naar de afkoop van verlofuren constateren wij ook dat de volgende belangrijke beheersmaatregelen niet adequaat functioneren:

• rapportages uit P-Direkt genereren en gebruiken;

• de juistheid, volledigheid en tijdigheid van het geregistreerd verlof controleren;

• de aanvragen verkoop van verlof toetsen aan de normen in het Algemeen Rijksambtenarenreglement (ARAR);

• verlofstuwmeren monitoren en tegengaan.

Ook hebben wij vastgesteld dat er onrechtmatige betalingen hebben plaatsgevonden (onder meer voor afkoop van verlof boven de in ARAR opgenomen normen). En de onzekerheid in de personeelsuitgaven bij DJI, Centraal Justitieel Incassobureau (CJIB) en Raad voor de Kinderbescherming is ten opzichte van vorig jaar toegenomen. De geconstateerde fouten blijven nog onder de tolerantiegrens, maar meer controle is noodzakelijk.

Aanbeveling

Wij bevelen de minister aan:

• de beheersmaatregelen te beschrijven en te verankeren in de administratieve organisatie van het ministerie;

• het toezicht op de personeelsuitgaven duidelijker bij de Directie Personeel en Organisatie te beleggen;

• consequenties te verbinden aan onvoldoende controle van personeelsuitgaven door leidinggevenden.

Naast de hierboven genoemde (ernstige) onvolkomenheden brengen wij de volgende onderwerpen onder de aandacht.

Over 2012 hebben wij rijksbreed onderzoek gedaan naar het subsidieproces en de invoering van de Aanwijzingen voor subsidieverstrekking,8 ook wel aangeduid als het Uniform Subsidiekader (USK). Het USK eist dat een ministerie beheersmaatregelen treft om te waarborgen dat bij elke subsidieregeling een risicoanalyse wordt uitgevoerd en vastgelegd. Bij deze risicoanalyse zijn aspecten relevant over de voorwaarden, de uitvoerbaarheid en handhaafbaarheid, de organisatie van controle en handhaving en sanctiemogelijkheden binnen een subsidieregeling. Uitkomst van de analyse kan zijn dat de aanvraag een nadere controle moet krijgen (meer dan vooraf vastgesteld), of dat de aanvrager bij de verantwoording intensiever gecontroleerd moet worden of zelfs dat de subsidie niet verleend moet worden.

Wij troffen bij het ministerie niet altijd een risicoanalyse aan bij de subsidieregelingen. Hierdoor loopt het ministerie het risico dat zij onvoldoende zekerheid heeft dat subsidies rechtmatig en doelmatig zijn besteed. Daarnaast constateren wij dat de dossiervorming niet volledig is en dat de sanctiemogelijkheden niet altijd duidelijk beschreven worden voor de subsidieontvanger. Wij zien het subsidiebeheer bij het kerndepartement dan ook als een aandachtspunt in de bedrijfsvoering.

Aanbeveling

Wij bevelen de minister aan in het beleid ter voorkoming van misbruik en oneigenlijk gebruik specifieke aandacht te geven aan de risicoanalyse en aan de administratieve en fysieke controles, conform het gestelde in het USK.

De vorming van de Nationale politie behelst een grootschalige reorganisatie in de publieke sfeer. Het betreft niet alleen de samenvoeging van 25 zelfstandig opererende regionale politiekorpsen, de Voorziening tot samenwerking Politie Nederland (VtsPN) en het Korps Landelijke Politiediensten (KLPD). Het gaat ook om een groot aantal medewerkers (60.000 fte) met een totaal budget van ruim € 5 miljard. Op 1 januari 2013 is de Nationale politie van start gegaan. Wij signaleren een aantal risico’s bij de vorming en verdere inrichting van en sturing op de Nationale politie.

Ten eerste zijn de balanscijfers van de jaarrekeningen van de regionale politiekorpsen en het KLPD niet vanzelfsprekend de cijfers van de openingsbalans van de Nationale politie per 1 januari 2013. Door die oprichting moet op een groot aantal (financiële) punten informatie worden verzameld en geïnterpreteerd. De (concept) openingsbalans wordt volgens het ministerie juli 2013 verwacht. Dan zal ook pas duidelijker in beeld komen of de bekostiging van de Nationale politie overeenkomt met de in de begroting 2013 van het Ministerie van VenJ opgenomen bedragen. Daarnaast wordt dan ook duidelijker wat de vermogenspositie wordt en welke financiering daarvoor nodig is.

Ten tweede heeft een aantal regionale politiekorpsen en de VtsPN de Europese aanbestedingsregels niet nageleefd. Tot en met 2011 kwam dit alleen in de controleverklaring bij de VtsPN tot uiting, maar mede op ons aandringen is dit nu ook in de controleverklaringen bij de jaarverslagen van de politieregio’s opgenomen. Dit heeft over 2012 geleid tot enkele verklaringen met een beperking en afkeurend oordeel inzake de financiële rechtmatigheid. Nu de minister met ingang van 1 januari 2013 politiek verantwoordelijk is voor het beheer van de Nationale politie, is hij op het oplossen van deze situatie direct aanspreekbaar. De onrechtmatige Europese aanbestedingen vormen dan ook een risico voor de bedrijfsvoering en rechtmatigheid van de uitgaven van de Nationale politie.

Ten derde zijn nog niet alle benodigde lagere regelgeving en kaders beschikbaar. Dit betekent dat nog onvoldoende (tussentijds) gestuurd kan worden op de bedrijfsvoering. De Nationale politie beschikt in maart 2013 nog niet over een definitief controleprotocol voor de externe accountant. Daarnaast is er nog geen treasurystatuut, waarin het proces van plannen, bewaken en sturen van de geldstromen en financiële posities is vastgelegd. Het DG Politie is in 2013 begonnen met het formuleren en vastleggen van het toezicht op de Nationale politie. Het instellingsbesluit van de Commissie van Toezicht op het beheer is in maart 2013 in ambtelijke voorbereiding gegaan.

Over 2011 markeerden wij het punt dat de politiekorpsen bij de uitvoering de privacy-regels uit de Wet Politiegegevens (WPG) onvoldoende naleefden. In 2012 is de situatie nauwelijks verbeterd. Opzet, bestaan en werking zijn nog niet WPG-proof en de mate waarin de verbeterpunten zijn opgevolgd verschilt per korps. Dit beheerpunt wordt nu landelijk door de Nationale politie opgepakt.

Aanbeveling

Wij bevelen de minister van VenJ aan als eindverantwoordelijke om de risico’s nauwgezet te volgen en tijdig maatregelen te nemen. Dat betekent:

• oplossingen zoeken voor potentiële tegenvallers op de begroting;

• het inkoopbeheer op orde krijgen binnen de politieorganisatie, om daarmee fouten in de Europese aanbestedingsprocedure te voorkomen;

• de benodigde regelgeving, controleprotocollen en andere kaders vast stellen om tot een ordelijk beheer te komen;

• de privacyregelgeving naleven.

Op 27 maart 2013 is de controleverklaring door de auditdienst van het Ministerie van VenJ bij het Jaarverslag 2012 van het Ministerie van VenJ, begrotingshoofdstuk VI afgegeven. Zoals in hoofdstuk 3 al is beschreven, was er met name onzekerheid over de verplichtingenstand en de voorschottenadministratie. Tegen een hoge inspanning en later dan beoogd zijn de controleverklaring en het jaarverslag tot stand gekomen. De stand van de verplichtingen en voorschotten kon namelijk niet aan de financiële administratie worden ontleend en is noodgedwongen op extracomptabele wijze tot stand gekomen.

Wij stellen vast dat wij niet voor alle onderdelen van de jaarrekening op de controleverklaring en bijbehorende werkzaamheden van de departementale auditdienst hebben kunnen steunen. Wij hebben omvangrijke aanvullende controlewerkzaamheden moeten verrichten om tot ons oordeel over de financiële informatie in het jaarverslag van het Ministerie van VenJ te komen. Na het afgeven van de controleverklaring is in het jaarverslag nog het saldo afgerekende voorschotten gewijzigd; het is verlaagd met € 2,9 miljard, van € 9,2 miljard naar € 6,3 miljard. Op basis van deze aanvullende werkzaamheden, bovenop onze reguliere werkzaamheden als beschreven in bijlage 2, komen wij tot de volgende oordelen.

In bijlage 2 lichten wij toe wat de verantwoordelijkheid is van de ministers en van ons en welke werkzaamheden wij verricht hebben.

De op basis van deze werkzaamheden verkregen controle-informatie heeft ons tot het oordeel doen komen dat de in de financiële overzichten opgenomen financiële informatie deugdelijk is weergegeven en voldoen aan de verslaggevingsvoorschriften.

Daarnaast zijn wij van oordeel dat de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn.

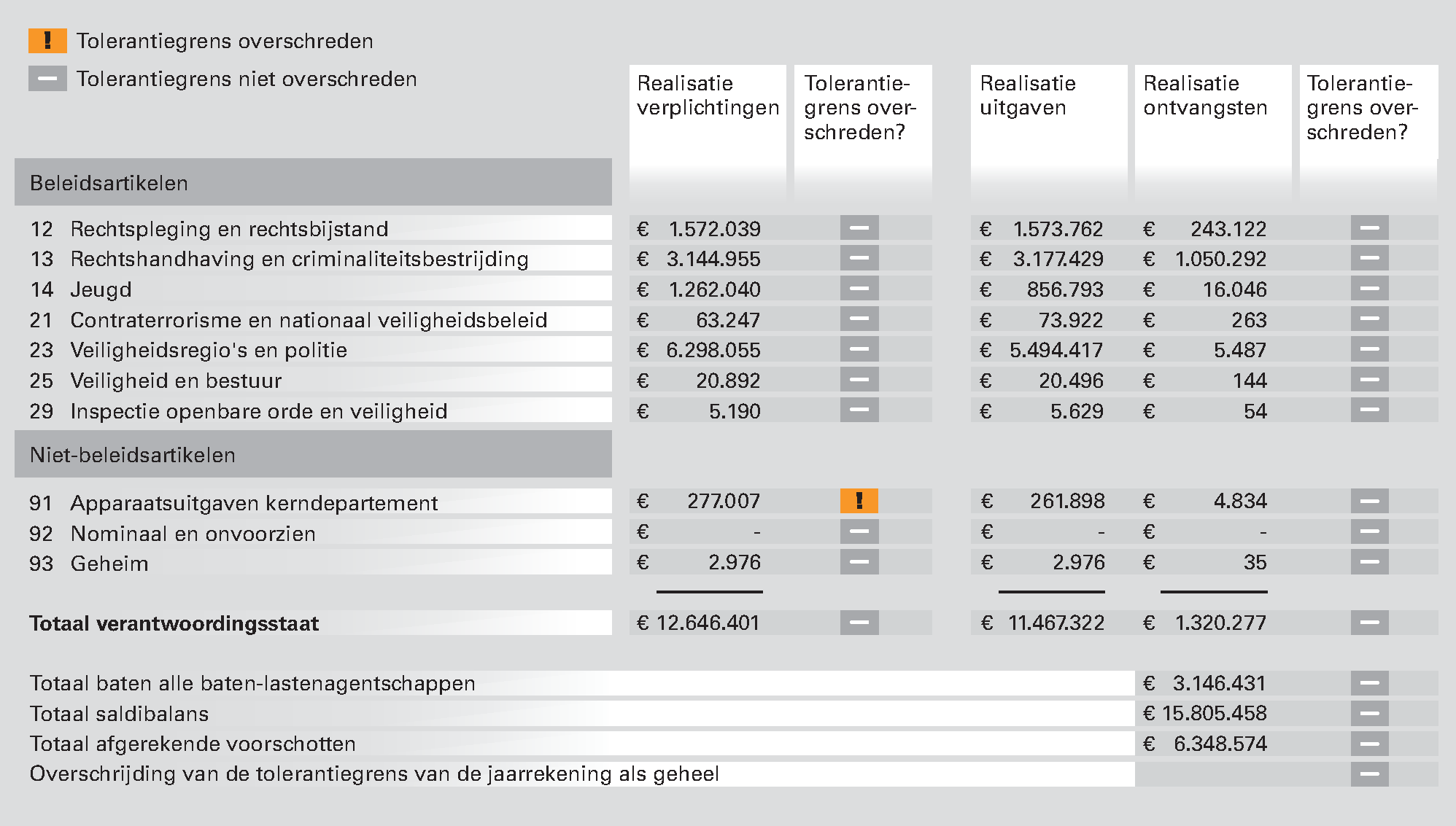

Belangrijke fouten en onzekerheden op artikelniveau

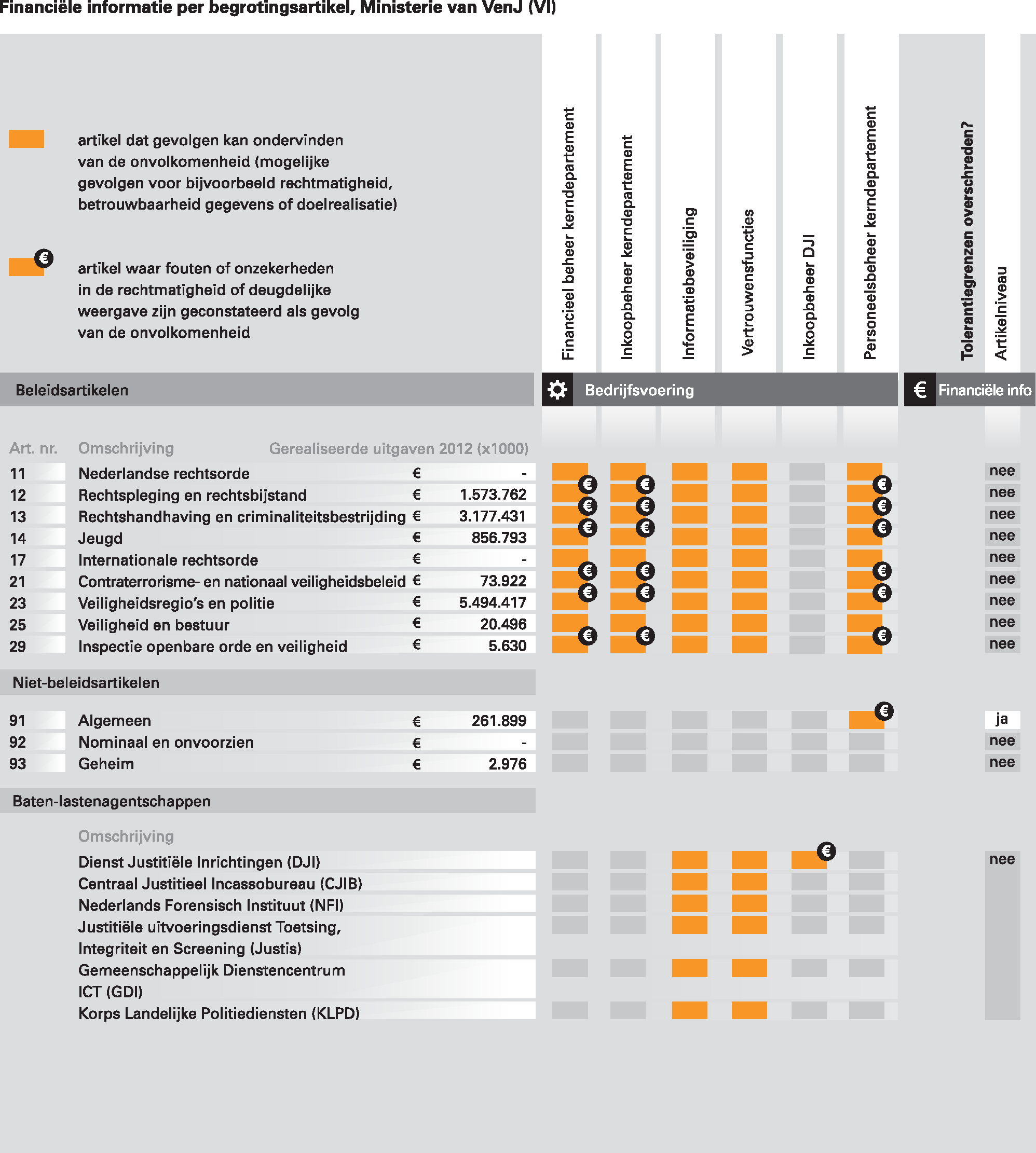

Wij controleren ook op artikelniveau de deugdelijke weergave van de financiële informatie en de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten. Wij hebben hierbij de volgende belangrijke fout geconstateerd:

• in de verplichtingen van artikel 91 € 21,6 miljoen.

Het bedrag aan verplichtingen omvat in totaal € 957,6 miljoen aan overschrijdingen op de begrotingsartikelen 13, 14, 23, 29 en 91. Het bedrag aan uitgaven omvat in totaal € 81,8 miljoen aan overschrijdingen op de begrotingsartikelen 12, 13, 23 en 29. Gaan de Staten-Generaal niet akkoord met de daarmee samenhangende slotwetmutaties, dan moeten wij ons oordeel mogelijk herzien.

In bijlage 3 is het overzicht van de fouten en onzekerheden per begrotingsartikel opgenomen dat ook laat zien welke artikelen gevolgen kunnen ondervinden van de onvolkomenheden die wij hebben geconstateerd. Een overzicht van alle fouten en onzekerheden is opgenomen in bijlage 4.

Wij hebben dit jaar een tolerantiegrensoverschrijding geconstateerd op artikelniveau (artikel 91), zoals in onderstaande tabel is te zien.

De tolerantiegrensoverschrijding uit de bovenstaande tabel wordt hieronder toegelicht.

De auditdienst van het ministerie heeft vastgesteld dat onzeker is of het ministerie € 24 miljoen van de inkopen bij het kerndepartement terecht heeft geboekt. In onze aanvullende controle hebben we vastgesteld dat dit bedrag preciezer kan worden vastgesteld op € 19,8 miljoen. Wij constateren aanvullend dat een bedrag van € 4,1 miljoen ten onrechte is afgeboekt. Maar aan de andere kant is er ten onrechte € 2,7 miljoen extra aan het saldo van de stand toegevoegd. Het saldo van deze bedragen merken wij aan als belangrijke fouten en onzekerheden van € 21,2 miljoen in de getrouwe weergave bij artikel 91. Daarnaast was er een fout in de rechtmatigheid geconstateerd van € 0,4 miljoen, zodat uiteindelijk er € 21,6 miljoen in de verplichtingen van artikel 91 niet juist is.

Het heeft veel moeite gekost om de stand van de voorschotten te bepalen. Deze stand is (deels) ook buiten de financiële administratie opgebouwd. In totaal is de stand van de openstaande voorschotten € 6.348,6 miljoen, waarvan € 5.107,3 miljoen voor de Nationale politie en de Politieacademie.

Uit ons onderzoek naar de opbouw van de afgerekende voorschotten bleek dat het ministerie op 24 april 2013, na afsluiting van de controle, in de toelichting bij de saldibalanspost openstaande voorschotten € 2.856,7 miljoen heeft gecorrigeerd. Het ministerie had namelijk in strijd met de verslaggevingseisen opgenomen bijdragen aan agentschappen van € 2.194,1 miljoen opgenomen in de oorspronkelijke stand. Daarnaast zijn de voorschotten van specifieke uitkeringen van € 662,6 miljoen niet meer opgenomen. Deze post is volgens ons nu ten onrechte niet meer opgenomen in de afgerekende voorschotten.

Wij hebben vastgesteld dat niet in alle gevallen de beleidsdirectie bij de vaststellingen van subsidies en bijdragen de controlehandelingen voldoende zichtbaar heeft vastgelegd. Daardoor is er onzekerheid of bij de vaststelling aan de subsidievoorwaarden is voldaan en of er terecht is afgerekend. De auditdienst had aanvullende gegevensgerichte controles kunnen uitvoeren om deze zekerheid alsnog te krijgen, maar wij troffen onvoldoende bewijsmateriaal aan. Op basis van eigen controlewerkzaamheden hebben wij vastgesteld dat er bij de afrekening van de voorschotten een bedrag van € 124,8 miljoen onzeker is.

In het vorige hoofdstuk hebben wij reeds ons oordeel gegeven over de deugdelijke weergave en het voldoen aan de verslaggevingsvoorschriften van de financiële informatie in het jaarverslag. In dit hoofdstuk geven wij apart de oordelen over de totstandkoming van de informatie over het beleid en de informatie over de bedrijfsvoering.

De zes onderzochte prestatie-indicatoren in het Jaarverslag 2012 van het Ministerie van Veiligheid en Justitie zijn deugdelijk tot stand gekomen en voldoen aan de verslaggevingsvoorschriften, met uitzondering van de prestatie-indicatoren:

• de pakkans (ophelderingspercentage)

• pakkans overvallen, straatroof, inbraken en geweld

• pakkans daders enkelvoudige geweldsdelicten.

In bijlage 5 is het overzicht opgenomen van de door ons onderzochte prestatie-indicatoren.

De drie prestatie-indicatoren over de pakkans zijn niet in onderlinge afstemming tot stand gekomen, waardoor deze niet eenduidig zijn.

Er worden twee verschillende definities voor het begrip pakkans gehanteerd: enerzijds de verdachtenratio (aantal verdachten voor het strafproces, realisatie 2012 38%) en anderzijds het ophelderingspercentage (aantal verdachten na het strafproces, realisatie 2012 31%). Deze definities worden door elkaar gebruikt in het jaarverslag. Voor het ophelderingspercentage wordt daarnaast uitgegaan van het aantal aangehouden verdachten en niet van het aantal opgeloste delicten. Dit geeft ook een vertekend beeld omdat meerdere verdachten kunnen worden aangehouden voor één en hetzelfde delict.

De informatie over de bedrijfsvoering in het Jaarverslag 2012 van het Ministerie van VenJ is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften, met uitzondering van het volgende:

De onderwerpen in de bedrijfsvoeringsparagraaf zijn voornamelijk op aangeven van de auditdienst opgenomen en niet vanuit de eigen planning- en controlcyclus van het ministerie.

De bedrijfsvoeringsparagraaf is niet op de gebruikelijk wijze tot stand gekomen, waarbij het ministerie de onderwerpen met behulp van zijn planning- en controlcyclus vanuit de afzonderlijke directies en uitvoeringsorganisaties heeft geïdentificeerd. De onderwerpen in de paragraaf zijn voornamelijk op aangeven van de auditdienst opgenomen. Het ministerie had zelf onvoldoende zicht op de risico’s en probleempunten in de bedrijfsvoering, wat mede is veroorzaakt door de problemen als gevolg van de invoering van het nieuwe financiële systeem (zie ook § 3.1.1).

Op 26 april 2013 heeft de minister van VenJ gereageerd op ons conceptrapport bij het Jaarverslag 2012 van het Ministerie van VenJ. De volledige reactie van de minister is terug te vinden op www.rekenkamer.nl. De minister heeft bij deze brief ook in de bijlage het Verbeterplan Financieel beheer aangeboden. Hierna is de reactie samengevat.

De minister gaat allereerst in op het verschil in de eigen auditfunctie van het ministerie en de rol van de Algemene Rekenkamer. Hij maakt gebruik van de onderzoeksresultaten van de Algemene Rekenkamer om verbeteringen in de beheersing van zijn ministerie door te voeren. Hij maakt daarbij ook gebruik van de eigen control-afdelingen en de interne auditfunctie. De auditfunctie is zijn sparringpartner.

Beleidsinformatie

De minister schrijft dat hij in tegenstelling tot wat wij concluderen, van mening is dat de doelstelling om ruim € 100 miljoen af te pakken aan crimineel vermogen weliswaar ambitieus is, maar niet onrealistisch. Het onderzoek van de Algemene Rekenkamer komt eigenlijk te vroeg; de investering in het kader van het programma afpakken heeft in 2011 zijn beslag gekregen en is in 2012 geoperationaliseerd, maar het heeft nog niet zijn volledige effect gehad. Belangrijk, zo schrijft hij, is te vermelden dat het voor 2012 gestelde resultaat ook is gehaald.

Dat de rechtspraak een knelpunt zou kunnen gaan opleveren, omdat deze niet is meegenomen bij de investeringen in de keten, ziet de minister anders. De rechtspraak krijgt immers langs de lijn van het Prognosemodel Justitiële Ketens de benodigde capaciteit (in termen van volume) gefinancierd. Het is ook zeker de bedoeling, zoals wij als alternatief noemen om meer verbeurdverklaringen en/of meer transacties en schikkingen te realiseren. In de begroting 2013 zijn deze doelstellingen inmiddels aangepast.

De minister ziet de aanbeveling om de Tweede Kamer steeds een consistent en samenhangend beeld te geven inzake kosten, prestaties en effecten van ontnemingen, als steun voor de aanpak in het ketenprogramma afpakken. In plaats van voorheen generieke investeringen en generieke doelstellingen, is de insteek en doelstelling van het ketenprogramma nu specifiek en meetbaar. Er wordt door het Openbaar Ministerie samen met de partners in het ketenprogramma een landelijke monitor ontwikkelt.

Bedrijfsvoering

Financieel beheer

De minister betreurt dat wij bezwaar hebben gemaakt tegen het financieel beheer van zijn ministerie. Hij onderschrijft de conclusie dat verbeteringen in het financieel beheer nodig, en ook mogelijk, zijn. Daarom is een verbeterplan financieel beheer opgesteld. Hij hoopt dat dit verbeterplan voldoende is om het bezwaar op te heffen. Dit verbeterplan omvat een departementsbrede projectmatige aanpak van de verbeteringen in, onder meer:

• de interne sturing (Planning en Controlcyclus);

• de financiële administratie (verplichtingen, betalingen, voorschotten, vorderingen, periodieke afsluitingen, autorisaties en accounts, opleidingen en communicatie);

• de afronding van het project Leonardo;

• de controlfunctie.

De verbeteringen in het verbeterplan financieel beheer zullen ook bijdragen aan de oplossing van de geconstateerde tekortkomingen in het subsidiebeheer en het inkoopbeheer van het bestuursdepartement en van de Dienst Justitiële Inrichtingen (DJI). De departementale auditdienst en het Ministerie van Financiën zijn bij het opstellen van dit verbeterplan betrokken. De Algemene Rekenkamer en het Ministerie van Financiën zullen periodiek geïnformeerd worden over de voortgang.

Hoewel de minister dus in grote lijn onze zorg (bevindingen en aanbevelingen) over de huidige staat van het financieel beheer onderschrijft, is er een punt dat hij niet herkent. Het gaat om de passage: «De directie FEZ heeft verregaande hulp nodig gehad van de departementale auditdienst om tot een jaarverslag te komen. Het departement was wat betreft het opstellen van de jaarrekening niet in control». De minister schrijft dat ook in 2012 er op ieder niveau in de organisatie voldoende aandacht is geweest voor een adequaat financieel beheer. De samenloop van ingrijpende wijzigingen (de implementatie van een nieuw financieel systeem en de invoering van verantwoord begroten) hebben echter een substantiële druk gelegd op de organisatie. Dat bij dergelijke majeure operaties ook een beroep wordt gedaan op een expert als de departementale auditdienst is naar de mening van de minister een teken van professioneel inzicht.

Inkoopbeheer

De minister deelt de conclusie dat de verbetering van het inkoopbeheer zich na veelbelovende verbeteringen in de jaren 2010 en 2011 moeizaam ontwikkelt. Hij analyseert dat de oorzaken voor het achterblijven van de verbeteringen in het inkoopbeheer divers van aard zijn en niet veroorzaakt worden, zoals wij schrijven door een gebrek aan aandacht voor de bedrijfsvoering. Desalniettemin kan en moet het inkoopbeheer nog steeds worden verbeterd. In dat kader is reeds in december 2012 een begin maakt met het opstellen van een actieplan kwaliteitsverbetering inkoopbeheer. Een departementale aanbestedingskalender en nadere analyses van gemaakte fouten maken deel uit van het plan.

Ten aanzien van de rol van de directie FEZ schrijft de minister nog dat bij inkoop de primaire verantwoordelijkheid voor het toezicht is gelegen bij de betreffende beheerdirectie of dienst. De directie FEZ zal als concerncontroller actief toezicht houden op de uitvoering van de verbeterplannen inkoop bij het kerndepartement en de DJI.

De DJI gaat met de uitvoering van het verbeterplan voort op de ingeslagen weg en verwacht een en ander in 2013 verder op orde te krijgen en geborgd te hebben in de nieuwe inkooporganisatie.

Informatiebeveiliging en vertrouwensfuncties

De minister schrijft dat hij zich er van bewust is dat er onvoldoende periodieke evaluaties zijn uitgevoerd, met dien verstande dat in 2012 een begin is gemaakt met een Veiligheid en Justitie-breed toezichtkader, dat vanaf medio 2013 tot de nodige verbeteringen moet leiden. Er is in 2012 gestart met een pilot voor een centrale incidentenregistratie. Beide acties beschouwt hij als belangrijke verbeteringen.

De minister merkt op dat de beveiligingsambtenaar wel beschikt over een sluitende administratie van vertrouwensfuncties. Deze registratie is actueel en afdoende voor zijn ministerie. Hij ziet ook dat nog verbeteringen mogelijk zijn, onder meer door in P-Direkt een veld op te nemen voor het centraal administreren van medewerkers met een vertrouwensfunctie. Daarnaast is er een pilot om de vertrouwensfuncties te heroverwegen.

Personeelsbeheer

Alle leidinggevenden binnen het bestuursdepartement zijn uitgenodigd tot een verplichte deelname aan basis- en rapportagetrainingen in het gebruik van P-Direkt portaal. De interne controle zal worden geïntensiveerd en in de loop van 2012 is de functie van concerncontroller open gesteld binnen de directie Personeel en Organisatie (DP&O). Uiterlijk 1 juli 2013 zullen alle overige mandaatbesluiten zijn aangepast en in overeenstemming worden gebracht met de feitelijke situatie.

Ondanks vele inspanningen heeft nog steeds een aantal onrechtmatige betalingen plaatsgevonden ten aanzien van de afkoop van verlofuren en verlofstuwmeren. Samen met P-Direkt worden verbetervoorstellen ontwikkeld om dit in de toekomst te voorkomen. Tenslotte zal in gevallen waarbij sprake is van constatering van voortdurende onrechtmatigheden in personeelsuitgaven door leidinggevenden, de SG worden geïnformeerd door de controller van DP&O of de DG-controllers, zodat passende maatregelen kunnen worden genomen.

Risico’s bij de vorming van de Nationale politie

Als laatste gaat de minister in op de aandachtspunten die zijn gesignaleerd bij de vorming van de Nationale politie. De openingsbalans, zo schrijft hij, maakt het mogelijk de vermogenspositie te beoordelen in het licht van risico’s in de bedrijfsvoering. Tegenvallers op die begroting worden opgelost binnen de sluitende begroting en jaarrekening van de politie.

De minister zal er alles aan doen om de financiële rechtmatigheid binnen de Nationale politie voor 2013 stevig te verbeteren en in de jaren daarna verder te waarborgen. De politieorganisatie gaat daarom werken aan de hand van een integraal verbeterplan inkoopfunctie nationale politie. De minister constateert dat alle regelingen die noodzakelijk waren om op 1 januari 2013 van start te kunnen gaan als nationale politie aanwezig zijn. Binnenkort volgen nog het treasurystatuut en het controleprotocol.

Het besluit betreffende de instelling van de Commissie van Toezicht op Beheer is weliswaar van een andere orde, maar zal naar verwachting voor de zomer worden afgerond.

We stellen het op prijs dat de minister uitgebreid is ingegaan op de conclusies en aanbevelingen in het rapport. We merken op dat de minister zich bewust is van de verbeteringen die nodig en mogelijk zijn. We zien dat de minister ambitieus de verbeteringen wil aanpakken en op vrijwel alle aanbevelingen positief reageert.

In het Verbeterplan Financieel beheer beschrijft de minister de probleemgebieden, de bijbehorende verbeterdoelen en -acties en de organisatie ten aanzien van de verbetering van de kwaliteit en de efficiency van het financieel beheer. Dit verbeterplan geeft ons het vertrouwen dat de minister met veel inzet aan de slag gaat om de ernstige onvolkomenheid in het financieel beheer aan te pakken. Gezien het Verbeterplan hebben wij besloten ons bezwaar niet te handhaven. Wij vragen de minister om aandacht voor een grondige herbezinning van de controlfunctie en in samenhang hiermee het functioneel ontwerp van het financiële systeem. Deze herbezinning dient gebaseerd te zijn op een grondige analyse van de huidige inrichting van de controlfunctie en de redenen van het niet goed functioneren daarvan. Hierbij dient de verhouding tussen het concern en de directoraten-generaal en uitvoerende diensten, alsook de relatie tot de Nationale politie kritisch tegen het licht te worden gehouden. Wij schatten in dat hiervoor meer tijd nodig is dan tot eind 2013. Wij gaan ervan uit dat het Ministerie van Financiën en de Auditdienst Rijk vanuit hun eigen verantwoordelijkheid een actieve bijdrage leveren aan het verbetertraject. Ook hun rol zullen wij in ons vervolgonderzoek betrekken, hetgeen wij de minister van Financiën hebben geschreven. Wij zullen de ministers van de resultaten van ons onderzoek op de hoogte brengen. Afhankelijk van onze bevindingen zullen wij eventueel ook de Tweede Kamer hierover tussentijds informeren.

Ten aanzien van de andere punten geven we nog kort, waar nodig een reactie. Bij de beleidsinformatie schrijft de minister dat hij niet verwacht dat de rechtspraak een knelpunt gaat opleveren om de doelstelling om drie maal zoveel crimineel vermogen af te pakken te realiseren. Wij merken op dat in de begroting 2013 van VenJ ook in ander verband opgemerkt wordt dat als de huidige meerjarige instroomverwachtingen uitkomen en er, ook in latere jaren, geen aanvullende financiering beschikbaar komt, dit onvermijdelijk zal leiden tot oplopende werkvoorraden en doorlooptijden.

Bij de passage over de informatiebeveiliging is de minister het niet eens met onze constatering dat er geen sluitende administratie van de vertrouwensfuncties is. Wij merken op dat naar onze mening het informatiesysteem niet geschikt is om een betrouwbaar en actueel overzicht te genereren waarin aangegeven staat welke personen een vertrouwensfunctie bekleden en of ten aanzien van deze personen een geldige verklaring van geen bezwaar is afgegeven. We zien de voorgenomen acties met belangstelling tegemoet.

We hebben de financiële informatie in de volgende financiële overzichten van het jaarverslag 2012 van het Ministerie van VenJ (VI) gecontroleerd:

a) de departementale verantwoordingsstaat met toelichting;

b) de samenvattende verantwoordingsstaat van de baten-lastenagentschappen met toelichting;

c) de departementale saldibalans met toelichting;

d) de in de bedrijfsvoeringsparagraaf opgenomen rapportage over de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten.

Verantwoordelijkheid van de minister van VenJ

Op grond van de Comptabiliteitswet 2001 (CW 2001) dient de minister een jaarverslag en een departementale saldibalans op te stellen, die voldoen aan de in de CW 2001 en in de daarop gebaseerde lagere regelgeving opgenomen eisen. Op grond van de CW 2001 dient de financiële informatie deugdelijk te zijn weergegeven en overeenkomstig de verslaggevingsvoorschriften te zijn opgesteld.

De minister is ook verantwoordelijk voor de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en balansposten in de financiële overzichten. Deze verplichtingen, uitgaven, ontvangsten en balansposten zijn rechtmatig als zij tot stand zijn gekomen in overeenstemming met de doelomschrijving van de toepasselijke begrotingsartikelen, de toepasselijke begrotingswetten, andere wettelijke regelingen, overeenkomsten en beschikkingen. Voor verplichtingen, uitgaven en ontvangsten die gevoelig zijn voor misbruik en oneigenlijk gebruik dient de minister een toereikend beleid te voeren.

Verantwoordelijkheid van de Algemene Rekenkamer

Op grond van de CW 2001 is het de verantwoordelijkheid van de Algemene Rekenkamer om de financiële informatie in het jaarverslag en de departementale saldibalans te controleren en haar oordeel vast te leggen in een rapport.