Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33605 nr. 16 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 10 juni 2013

De commissie voor de Rijksuitgaven heeft een aantal vragen voorgelegd aan de minister van Financiën over het Financieel jaarverslag van het Rijk 2012 (Kamerstuk 33 605, nr. 1)

De minister heeft deze vragen beantwoord bij brief van 7 juni 2013. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Harbers

De griffier van de commissie, Groen

Vraag 1

Waarom wijkt de verticale toelichting op veel posten af van de in de jaarverslagen genoemde mutaties?

Antwoord

De verticale toelichting is een bijlage bij een budgettaire nota en geeft alleen op hoofdlijnen alle mutaties weer die boven een bepaalde ondergrens uitkomen. In het departementale jaarverslag geven departementen in meer detail toelichting op de mutaties. Als gevolg van het hanteren van verschillende ondergrenzen is het derhalve mogelijk dat bepaalde mutaties wel in het ene, maar niet in het andere document te vinden zijn.

Vraag 2

De Europese steun vanuit overheden en de centrale bank wordt separaat weergegeven. Kan de regering een totaaloverzicht geven van de (in)directe exposure van de Nederlandse overheid met betrekking tot alle lopende fiscale en monetaire steunoperaties in het kader van de Europese schuldencrisis (waaronder in elk geval, maar niet per se uitsluitend: bilateraal, EFSF, ESM, LTRO, SMP, MRO, OMT, IMF)

Antwoord

De lidstaten van de Eurozone hebben in 2010 besloten om onder het eerste leningenprogramma aan Griekenland bilaterale leningen onder de Greek Loan Facility te verstrekken. In totaal hebben de lidstaten van de Eurozone in 2010 en 2011 voor 52,9 miljard euro aan bilaterale leningen verstrekt. Het Nederlandse aandeel in deze leningen is 3,2 miljard euro.

Nederland verstrekt garanties aan de tijdelijke noodfondsen EFSF en EFSM. Via de EU-begroting staan alle landen van de EU garant voor het EFSM. Onderstaande tabel geeft een overzicht van de gecommitteerde bedragen voor de drie leningenprogramma’s vanuit het EFSF.

|

Toegekende programma’s (via EFSF) |

Nederlands aandeel tussen 6,1 – 6,2 procent1 |

|---|---|

|

Portugal: 26,0 miljard |

Hoofdsomgarantie: circa 1,6 miljard Overgarantie: circa 1 miljard Rentegarantie: thans 3,2 miljard |

|

Ierland: 17,7 miljard |

Hoofdsomgarantie: circa 1,1 miljard Overgarantie: circa 0,7 miljard Rentegarantie: thans circa 2,2 miljard |

|

Griekenland: 144,6 miljard |

Hoofdsomgarantie: circa 8,9 miljard Overgarantie: circa 5,8 miljard Rentegarantie: thans circa 19 miljard |

Het Nederlandse aandeel in de garanties aan het EFSF bedraagt tussen de 6,1 procent en 6,2 procent van het totaal door EFSF aangegane verplichting aan garanties.

Op 8 oktober 2012 is het permanente noodfonds ESM in werking getreden. Het kapitaal van het ESM bestaat uit gestort en oproepbaar kapitaal. Het Nederlandse aandeel in het ESM is 5,71%. Nederland zal voor 4,5 miljard euro aan gestort kapitaal overmaken aan het ESM. Hiervan is reeds 3/5 deel aan het ESM betaald. Dit wordt als deelneming op de begroting van Financiën gepresenteerd. Daarnaast staat Nederland garant voor 35,5 miljard euro aan oproepbaar kapitaal van het ESM.

Het IMF heeft ook leningen verstrekt aan Europese lidstaten die in financiële nood zijn gekomen. Het IMF heeft tot nu toe voor circa 70 miljard euro aan leningen verstrekt aan Griekenland, Ierland, Portugal en Cyprus (eind mei 2013). Het IMF bepaalt per kwartaal op welke landen er wordt getrokken voor de uitbetalingen die ze in de komende maanden moeten aangaan. Het varieert dus hoeveel Nederland bijdraagt aan specifieke IMF-programma’s. Wel kan worden gesteld dat de bijdrage rond het aandeel van Nederland in de quota-middelen en de NAB ligt (2 à 3%). Dit is ongeveer tussen de 1,1 en 1,75 miljard euro.

Naast deze garanties, die de Eurolidstaten hebben afgegeven, heeft de ECB verschillende instrumenten ingezet in de huidige crisis, uit hoofde van haar taak en verantwoordelijkheid voor het monetaire beleid. De ECB handelt daarin onafhankelijk, zoals vastgelegd in het EU-Verdrag. De ECB geeft zelf aan dat deze instrumenten tot doel hebben om de liquiditeitsverstrekking aan de banken in Europa in stand te houden (LTRO, MRO) dan wel om het monetaire transmissiekanaal goed te laten functioneren (SMP, OMT). Tevens heeft de ECB twee opkoopprogramma’s voor Covered Bonds (CBPP) gestart in juli 2009 en november 2011 ter ondersteuning van de liquiditeit in de markt voor private schuldbewijzen en de kredietverlening door kredietinstellingen. In de onderstaande tabel1 wordt een overzicht gegeven van deze ECB-instrumenten.

|

Instrument |

Totale exposure |

Nederlands aandeel1 |

|---|---|---|

|

LTRO 1 + 2 |

722,6 mrd EUR |

41,2 mrd EUR |

|

MRO |

126,3 mrd EUR; 1,8 mrd USD |

7,2 mrd EUR; 0,1 mrd USD |

|

SMP |

196,9 mrd EUR |

11,2 mrd EUR |

|

CBPP |

62 mrd EUR |

3,5 mrd EUR |

|

OMT2 |

0 |

0 |

Het Nederlandse aandeel in het Eurosysteem bedraagt 5,7 procent. In het geval dat een land zou uittreden uit de Eurozone, zou het Nederlandse percentage toenemen.

In de verdeling tussen MRO en LTRO is ervoor gekozen om alleen de 3-jaars LTRO 1 en 2 operaties van december 2011 c.q. februari/maart 2012 als LTRO te classificeren, en alle kortere Eurosysteem-operaties (maximale looptijd 1 jaar), die op dit moment lopen, onder MRO te scharen. In het LTRO cijfer is rekening gehouden met de aflossingen door de banken vanaf januari 2013. Het MRO cijfer kan substantieel fluctueren, omdat de ECB wekelijks hiervoor veilingen houdt met een looptijd van 7 dagen. De hier gepresenteerde MRO- en LTRO-cijfers zijn de stand van eind 3 juni 2013. Eventuele verliezen die de ECB op de monetaire operaties (LTROs, MROs, OMT,SMP en CBPP) lijdt, worden binnen het Eurostelsel gedeeld naar rato van de ECB-kapitaalsleutel. Het Nederlandse aandeel hierin is 5,7%. Daarbij dient wel opgemerkt te worden dat de risico’s in deze programma’s niet allemaal gelijksoortig zijn. Om het risico op de monetaire herfinancieringsoperaties (LTROs en MROs) te minimaliseren dienen banken voor deelname adequaat onderpand in te brengen. De ECB loopt in het kader van het CBPP alleen risico op private partijen, niet op overheden. Daarnaast wordt het risico in het CBPP gemitigeerd doordat de obligatie gedekt wordt door onderpand. In het SMP en het OMT loopt de ECB risico op nationale overheden, zonder onderpand. Bij het SMP heeft de ECB daarbij tot nu toe de facto een preferente status bedongen. De exposure op het SMP en Covered Bond programme is het afgelopen half jaar flink afgenomen2. Voor het OMT heeft de ECB aangekondigd die preferente status niet te zullen claimen.

Het Target-2 saldo van Nederland bedroeg in april jl. 85,66 miljard euro. Zoals reeds eerder aan de Kamer aangegeven3, is dit een vordering van Nederland (DNB) op de ECB. Hier staan nationale centrale banken met een negatief Target-2 saldo tegenover (i.e. nationale centrale banken met een verplichting aan de ECB). Relevanter in termen van risico voor Nederland is het Target-2 saldo van een uit de Euro tredend land, dat mogelijk niet in staat zou zijn om hun Target-2 saldo af te betalen. In dat geval zouden afspraken moeten worden gemaakt met het betreffende land hoe om te gaan met deze schuldenkwestie (eventueel in Club van Parijs verband). In het uiterste geval kan het Eurosysteem een verlies lijden op deze exposure wat vervolgens binnen het Stelsel zal worden gedeeld naar rato van de ECB-kapitaalsleutel4. Overigens kunnen de exposures uit hoofde van de monetaire operaties en uit hoofde van Target-2 niet zonder meer bij elkaar worden opgeteld, omdat het Target-2 saldo voor een belangrijk deel het gevolg is van de monetaire operaties van de ECB waardoor een dubbeltelling zal ontstaan indien de cijfers worden opgeteld. Het bovengenoemde Target-2 saldo van Nederland (85,66 mrd euro) is ten opzichte van juli 2012 flink afgenomen (130,6 mrd euro).

Vraag 3

Kan de regering een actueel overzicht geven van de uitbetaalde en nog uit te betalen gelden aan steun ontvangende landen in het kader van de eurocrisis (in tranches met het aandeel van het IMF, het aandeel van Europa, het aandeel van Nederland; uitgesplitst naar de verschillende steunprogramma's)?

Antwoord

Hieronder vindt u per lidstaat de totale omvang van het steunprogramma, de som van de uitgekeerde tranches (stand 31 mei 2013) en de som van de nog uit te keren tranches in miljarden euro’s.5

|

Griekenland 1 |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|---|

|

Bilaterale leningen |

52,9 |

3,2 |

52,9 |

0,0 |

|

IMF |

20,1 |

nvt |

20,1 |

0,0 |

|

Griekenland 2 |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|---|

|

EFSF |

144,6 |

14,6 |

120,0 |

24,6 |

|

IMF |

28,0 |

nvt |

6,6 |

21,4 |

|

Ierland |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|---|

|

EFSF |

17,7 |

1,8 |

12,8 |

4,9 |

|

EFSM |

22,5 |

1,1 |

21,7 |

0,8 |

|

IMF |

22,5 |

nvt |

20,1 |

2,4 |

|

Bilaterale leningen |

4,8 |

nvt |

4,0 |

0,8 |

|

Portugal |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|---|

|

EFSF |

26,0 |

2,6 |

19,0 |

7,0 |

|

EFSM |

26,0 |

1,2 |

22,9 |

3,1 |

|

IMF |

26,0 |

nvt |

22,0 |

4,0 |

|

Spanje |

Totaal |

NL aandeel |

Uitgekeerd |

Nog beschikbaar |

|---|---|---|---|---|

|

ESM |

100,0 |

nvt |

41,4 |

Maximaal 59,61 |

In de tweede voortgangsrapportage (februari 2013) is door de Trojka geconcludeerd dat er geen reden aan te nemen dat er verdere uitkeringen nodig zullen zijn.

|

Cyprus |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|---|

|

ESM |

9,0 |

nvt |

2,0 |

7,0 |

|

IMF |

1,0 |

nvt |

0,0 |

1,0 |

Nederland heeft voor 3,2 miljard euro aan bilaterale leningen verstrekt aan Griekenland onder het eerste programma voor Griekenland. Het Nederlandse aandeel in de garanties aan het EFSF bedraagt tussen de 6,1% en 6,2% van het totaal door EFSF aangegane verplichting aan garanties. Daarnaast staat Nederland garant voor de overgaranties om de kredietwaardigheid van het EFSF te garanderen (165%). Het Nederlandse aandeel in het EFSM is ongeveer 4,8%. Dit is het Nederlandse aandeel in de Europese begroting. Het Nederlandse aandeel in het ESM is 5,71%. Als gevolg van de kapitaalstructuur van het ESM, komt de steun die het ESM uitkeert ten laste van het ESM en niet van de lidstaten.

Het IMF bepaalt per kwartaal op welke landen er wordt getrokken voor de uitbetalingen die ze in de komende maanden moeten aangaan. Het varieert dus hoeveel Nederland bijdraagt aan specifieke IMF-programma’s. Wel kan worden gesteld dat de bijdrage rond het aandeel van Nederland in de quota-middelen en de NAB ligt (2 à 3%). Dit is ongeveer tussen de 1,1 en 1,75 miljard euro.

Vraag 4

Kunt de regering, per land, een overzicht samenstellen (dus geen verwijzing naar MOU en Voortgangsraportages) van de kwantitatieve voorwaarden en doelstellingen die door de Trojka zijn gesteld aan de programmalanden in ruil voor financiële steun en de realisatie hiervan tot op heden?

Antwoord

– In het MoU die bij de aanvang van de programma’s wordt opgesteld zijn de voorwaarden en doelstellingen vastgelegd die het land per kwartaal moet behalen om in aanmerking te blijven komen voor de financiële steun. Deze voorwaarden kunnen grofweg ingedeeld worden in viertal gebieden; budgettair, structurele hervormingen, de financiële sector en privatiseringen.

– Elk kwartaal verschijnt vervolgens per programmaland een voortgangsrapportage van de Trojka naar aanleiding van de voortgangsmissie in het desbetreffende land. In deze voortgangsrapportage rapporteert de Trojka aan de Eurogroep en het IMF over de stand van zaken rondom de uitvoer van het programma en of het land in voldoende mate heeft voldaan aan de voorwaarden voor uitkering van de volgende tranche uit het leningenprogramma. Na bespreking in de Eurogroep beslissen de Eurogroup Working Group (het hoogambtelijke voorportaal van de Eurogroep) in het geval van een EFSF-programma, de Raad van Bewind van het ESM in het geval van een ESM-programma en de IMF Board of Directors over het IMF-programma, op basis van het voortgangsrapport van de Trojka over de daadwerkelijke uitkering van de tranche. De Europese Commissie beslist, na bespreking in de Raad, in het geval van Portugal en Ierland, zelfstandig over het uitkeren van steun uit het EFSM.

– De Tweede Kamer wordt voor besluitvorming over de tranche in de Eurogroup Working Group schriftelijk geïnformeerd over de inhoud van de voortgangsrapportage en de inzet van het kabinet ten aanzien van de uitkering van de tranche. In deze brief informeert het kabinet de Tweede Kamer in welke mate is voldaan aan de voorwaarden en doelstellingen die zijn vastgelegd in het MoU in ruil voor financiële steun. In het geval van Griekenland wordt de Tweede Kamer ook separaat geïnformeerd over het behalen van de zogenaamde milestones – extra subdoelstellingen die als voorwaarde zijn gesteld – voordat een tranche kan worden uitgekeerd.

– De voorwaarden en doelstellingen (zowel kwantitatief als kwalitatief) die zijn vastgelegd in het Memorandum of Understanding (MoU) zijn zeer omvangrijk en gedetailleerd. De Tweede Kamer wordt altijd geïnformeerd over de doelstellingen die de Trojka stelt aan lidstaten in het kader van een leningenprogramma. Zo wordt de Tweede Kamer bij aanvang van een leningenprogramma, bij uitkering van een tranche en bij een aanpassing van het programma geïnformeerd. Voor de meest actuele stand van zaken verwijs ik u daarom, per programmaland, naar onderstaande documentatie, waarover de Tweede Kamer de afgelopen periode is geïnformeerd.

Portugal

– Kamerbrief over de zesde voortgangsrapportage Portugal, 7 januari 2013, met kenmerk BFB2012–18230M (hierbij merk ik graag op dat de zevende voortgangsmissie aan Lissabon recent is afgerond, wanneer de voortgangsrapportage beschikbaar komt zal de Tweede Kamer hierover geïnformeerd worden alvorens besluitvorming plaats vindt).

– Website van de Europese Commissie met het MoU en alle tot op heden beschikbare voortgangsrapportages: http://ec.europa.eu/economy_finance/assistance_eu_ms/portugal/index_en.htm

– Website van het IMF met het MoU en alle tot op heden beschikbare voortgangsrapportages: http://www.imf.org/external/country/PRT/index.htm

Ierland

– Kamerbrief over de negende voortgangsrapportage van het leningenprogramma aan Ierland, 4 april 2013, met kenmerk BFB 2013–2625M.

– Website van de Europese Commissie met het MoU en alle tot op heden beschikbare voortgangsrapportages: http://ec.europa.eu/economy_finance/assistance_eu_ms/ireland/index_en.htm

– Website van het IMF met het MoU en alle tot op heden beschikbare voortgangsrapportages: http://www.imf.org/external/country/IRL/index.htm

Griekenland

– Kamerbrief over de tweede voortgangsrapportage van het tweede leningenprogramma aan Griekenland, 15 mei 2013, met kenmerk BFB2013–5069M.

– Website van de Europese Commissie met het MoU en alle beschikbare voortgangsrapportages: http://ec.europa.eu/economy_finance/eu_borrower/european_stabilisation_actions/greek_loan_facility/index_en.htm

– Website van het IMF met het MoU alle beschikbare voortgangsrapportages: http://www.imf.org/external/country/GRC/index.htm .

Cyprus

– Op 25 maart jl. heeft de Eurogroep een politiek akkoord bereikt over een leningenprogramma voor Cyprus. De Tweede Kamer is geïnformeerd over de inhoud van het leningenprogramma, o.a. over het MoU met daarin de voorwaarden en doelstellingen die gesteld zijn in ruil voor financiële steun aan Cyprus in de Kamerbrief Politiek akkoord Eurogroep over de specifieke invulling van het leningenprogramma Cyprus en bijbehorende conditionaliteiten uit het MoU, 15 april 2013, met kenmerk BFB2013–2701M.

– Website van de Europese Commissie met het MoU: http://ec.europa.eu/economy_finance/publications/occasional_paper/2013/op149_en.htm

– Website van het IMF met het MoU: http://www.imf.org/external/country/CYP/index.htm

Spanje

– Volledigheidshalve noem ik hier ook het programma voor de Spaanse banken, een leningenprogramma dat gericht is op de herkapitalisatie van de financiële sector, waarbij de voorwaarden en doelstellingen zich dan ook richten op de financiële sector.

– De Tweede Kamer is geïnformeerd over de inhoud van het MoU en daarmee de voorwaarden en doelstellingen die gesteld zijn in ruil voor financiële steun aan Spanje in de Kamerbrief over het Spaanse programma voor bankensteun, 11 juli 2012, met kenmerk BFB2012–14526M.

– Kamerbrief van de tweede voortgangsrapportage, 27 februari 2012, met kenmerk BFB 2013–1311M (hierbij merk ik graag op dat de derde voortgangsmissie aan Spanje recent is afgerond, wanneer de voortgangsrapportage beschikbaar komt zal de Tweede Kamer hierover geïnformeerd worden).

– Zie ook de website van de Europese Commissie met o.a. het MoU: http://ec.europa.eu/economy_finance/assistance_eu_ms/spain/index_en.htm

Vraag 5

Kunt u de regering een overzicht geven van de ontwikkeling van de rentepercentages vanaf 2010, per programmaland, onderverdeeld naar soort lening (bilaterale leningen, EFSF-leningen en ESM-leningen)?

Antwoord

Lidstaten die steun ontvangen uit het EFSF of EFSM betalen aan het EFSF en EFSM bij ontvangst van een lening een service fee van 50 basispunten per verstrekte lening. Daarnaast betaalt het steunontvangende land de financieringskosten die deze instellingen maken, een commitment fee plus een renteopslag. Hieronder wordt de ontwikkeling van de renteopslag weergegeven.

Lidstaten die steun ontvangen van het ESM betalen aan het ESM bij ontvangst van een lening een service fee van 50 basispunten en jaarlijks een service fee van 0,5 basispunten. Daarnaast betaalt het steunontvangende land de financieringskosten die deze instellingen maken, een commitment fee plus een renteopslag. De renteopslagen die steunontvangende lidstaten betalen verschilt per instrument. De exacte opslagen zijn vastgelegd in de beprijzingsrichtsnoer van het ESM6.

Griekenland betaalde aan de lidstaten die bilaterale leningen hebben verstrekt per verstrekte lening een service fee van 50 basispunten. De rentekosten die Griekenland over de leningen betaald is de 3-maands Euribor plus een renteopslag. Hieronder wordt de ontwikkeling van de renteopslag weergegeven.

|

EFSF |

EFSM |

ESM |

Bilaterale Leningen aan Griekenland |

|

|---|---|---|---|---|

|

9-mei-10 |

Eurolanden bereiken akkoord over bilaterale leningenpakket Griekenland. Renteopslag wordt vastgesteld op 300 basispunten. |

|||

|

nov-10 |

Ierland doet een aanvraag voor steun. Ierland krijgt een EU/IMF programma van 67,5 mld. De renteopslag op de leningen van het EFSF wordt vastgesteld op 200 basispunten plus 100 basispunten voor bedragen die langer uitstaan dan 3 jaar. |

De renteopslag op de leningen van het EFSM voor Ierland wordt vastgesteld op 292,5 basispunten. |

||

|

Maart-2011 |

Eurozone top besluit tot verlaging renteopslag met 100 bp naar 200 bp in de eerste 3 jaar van een lening en 300 bp voor latere jaren. |

|||

|

Mei-2011 |

Portugal doet een aanvraag voor steun. Portugal krijgt een EU/IMF programma van 76 mld. De renteopslag op de leningen van het EFSF wordt vastgesteld op 200 basispunten plus 100 basispunten voor bedragen die langer uitstaan dan 3 jaar. |

De renteopslag op de leningen van het EFSM voor Portugal wordt vastgesteld op 215 basispunten. |

||

|

Juli-2011 |

Afgesproken door regeringsleiders van de eurozone wordt dat de steunontvangende lidstaten voortaan enkel de cost of funding op de EFSF-leningen moeten betalen (renteopslag wordt nul). |

Na besluit van regeringsleiders over afschaffen renteopslag op EFSF-leningen, wordt ook door Raad besloten de renteopslag op EFSM-leningen af te schaffen. |

||

|

Februari-2012 |

Restant bilaterale leningen wordt overgeheveld naar EFSF en renteopslag wordt verlaagd naar 150 bp (retroactief). |

|||

|

Oktober-2012 |

De beprijzingsrichtsnoer van het ESM wordt vastgesteld. Renteopslagen voor: 1. macro-economisch programma 10 bp. 2. preventieve kredietlijn 35 bp 3. programma herkapitalisatie banken 30 bp 4. primaire marktopkoop 10 bp onder macro-economisch programma en 35 bp preventieve kredietlijn 5. secundaire marktopkoop 5 bp. |

|||

|

December-2012 |

Griekenland krijgt uitstel van de rentebetalingen aan het EFSF met 10 jaar. Vanaf 2022 betaalt GR weer rente. Daarnaast wordt guarantee fee afgeschaft (dus lagere rente van 10 bp) voor GR. |

Verlaging van de renteopslag op de bilaterale leningen met 100 bp van 150 bp naar 50 bp. |

Vraag 6

Wat is de optelsom van de uitgaven van de Nederlandse overheid aan de Europese Unie en ontwikkelingshulp door Rijk, Provincies en Gemeenten, uitgedrukt in Euro en als % van het bbp?

Antwoord

Het Rijk droeg in 2012 ruim 6 mld. euro af aan de Europese Unie (zie ook het Jaarverslag van Buitenlandse Zaken, artikel 3). Dit is circa 1% van het bbp.

Het Rijk gaf in 2012 circa 4,3 mld. euro uit aan ontwikkelingshulp (Official Development Aid). De ODA-prestatie, gerelateerd aan het bnp, komt uit op 0,71% (zie ook het jaarverslag 2012 van de HGIS).

Door de rijksoverheid noch door landelijke- of koepelorganisaties wordt op systematische wijze informatie bijgehouden over uitgaven voor ontwikkelingssamenwerking en uitgaven aan de Europese Unie door Provincies en Gemeenten.

Vraag 7

Het financieel Jaarverslag Rijk 2011 begint evenals in 2012 met een cirkeldiagram van de uitgaven en inkomsten op EMU basis. Bij de uitgaven wordt in FJR 2011 het totaalbedrag van 270,1 miljard getoond. In het FJR 2012 wordt bij de uitgaven een totaalbedrag van 254,6 miljard getoond. Betekend dit dat de uitgaven op EMU-basis in nominale termen zijn afgenomen met 15,4 miljard (in 2012 t.o.v. 2011) of is er iets gewijzigd aan de definitie van «uitgaven van het Rijk op EMU-basis». Graag een toelichting op het cirkeldiagram op bladzijde 3.

Antwoord

De uitgaven in het cirkeldiagram op bladzijde drie van het Financieel Jaarverslag Rijk 2012 betreffen de netto uitgaven van het Rijk op EMU-basis. Dit betekent dat zowel uitgaven als de niet belastingontvangsten van de verschillende departementen zijn meegenomen in het cirkeldiagram. Een uitzondering hierop zijn de gasbaten, deze zijn meegenomen in het cirkeldiagram van de inkomsten van het rijk op EMU-basis, op bladzijde 4.

In het Financieel Jaarverslag Rijk 2011 zijn alle niet-belastingontvangsten meegenomen aan de inkomstenkant. Hierdoor zijn de uitgaven in het cirkeldiagram in het Financieel Jaarverslag Rijk 2011 hoger dan in het cirkeldiagram in het Financieel Jaarverslag Rijk 2012.

Vraag 8

Waarom zijn de niet-belastingontvangsten (behalve de gasbaten) in 2012 toegerekend aan de uitgaven, terwijl dit in 2011 nog niet het geval was?

Antwoord

In het Financieel Jaarverslag Rijk 2012 is, in tegenstelling tot het FJR 2011, ervoor gekozen om de niet-belastingontvangsten (exclusief gasbaten) mee te nemen aan de uitgavenkant. Deze keuze is gemaakt omdat de definitie ook in de Miljoenennota 2012 is gebruikt en beter aansluit bij de definitie van de rest van het Financieel Jaarverslag Rijk 2012. De netto collectieve uitgaven zijn gedefinieerd als alle bruto uitgaven minus de niet-belastingontvangsten.

Tabel 1 uit hoofdstuk 2 kan gebruikt worden voor een integrale vergelijking van de ontwikkeling van de netto collectieve uitgaven over jaren.

Vraag 9

In hoeverre zijn de uitgaven aan Financiën (in de tabel opgenomen met 1,1 miljard euro) lager dan in 2011? Waaruit bestaan de verschillen?

Antwoord

Zie hiervoor het antwoord op vraag 7 en 8.

Vraag 10

Waarom is er voor gekozen om de afboeking van de core-tier-1-securities van SNS te verantwoorden in het Jaarverslag over 2012, terwijl de feitelijke handeling in 2013 plaatsvond en de overige budgettaire gevolgen van de interventie bij SNS niet in het Jaarverslag over 2012 zijn verwerkt?

Antwoord

De comptabele regelgeving vereist dat de saldibalans een getrouw beeld van de werkelijkheid geeft. Aangezien bij het opstellen van het jaarverslag IXB en het Financieel Jaarverslag Rijk al duidelijk was, dat de nog in bezit zijnde core-tier-1 securities – op het moment van nationalisatie – nagenoeg geen economische waarde meer vertegenwoordigde, is in lijn met de voorschriften besloten om de afboeking technisch te verwerken per 2012. Deze behandeling is onder andere afgestemd met de accountant en de Algemene Rekenkamer.

Vraag 11

Wat is de collectieve lastendruk en hoe heeft deze zich ontwikkeld in de afgelopen 10 jaar? Wat zijn de projecties voor de komende jaren?

Antwoord

Onderstaande tabel toont de ontwikkeling van de collectieve lastendruk vanaf 2002.7 Het CPB verwacht voor de komende jaren dat de collectieve lastendruk stijgt van 38,8 procent in 2012 naar respectievelijk 39,9 en 40,1 procent in 2014.

|

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

37,7 |

37,4 |

37,5 |

37,6 |

39,0 |

38,7 |

39,2 |

38,2 |

38,8 |

38,4 |

38,8 |

39,9 |

40,1 |

Bron: CPB, CEP 2013.

Vraag 12

Wat is de omvang van de overheid in relatie tot het bbp? Welke maatstaf is hiervoor het beste hanteerbaar?

Antwoord

De omvang van de overheid kan met verschillende maatstaven worden weergegeven. Hiervoor kunnen bijvoorbeeld de bruto collectieve uitgaven, de netto collectieve uitgaven of de collectieve lasten worden gebruikt. Welke maatstaf het best hanteerbaar is, hangt af van het doel dat de gebruiker nastreeft.

De bruto collectieve uitgaven bestaan uit alle uitgaven die worden gedaan door de sector overheid. Dit is de meest gehanteerde maatstaf voor de omvang van de overheid. In 2012 waren deze uitgaven 50,1 procent van het bbp.

De netto collectieve uitgaven zijn gelijk aan de bruto collectieve uitgaven minus materiële verkopen, aardgasbaten en overige inkomsten. Deze niet-belastingontvangsten worden aan de uitgavenkant verrekend omdat ze niet onder de definitie van een collectieve last vallen. Deze uitgaven bedroegen in 2012 42,8 procent van het bbp.

De collectieve lasten worden gevormd door de belastingen en de wettelijke sociale verzekeringen en telden in 2012 op tot 38,8 procent van het bbp.

Alle cijfers komen uit de meest recente raming van het CPB (Centraal Economisch Plan 2013).

Vraag 13

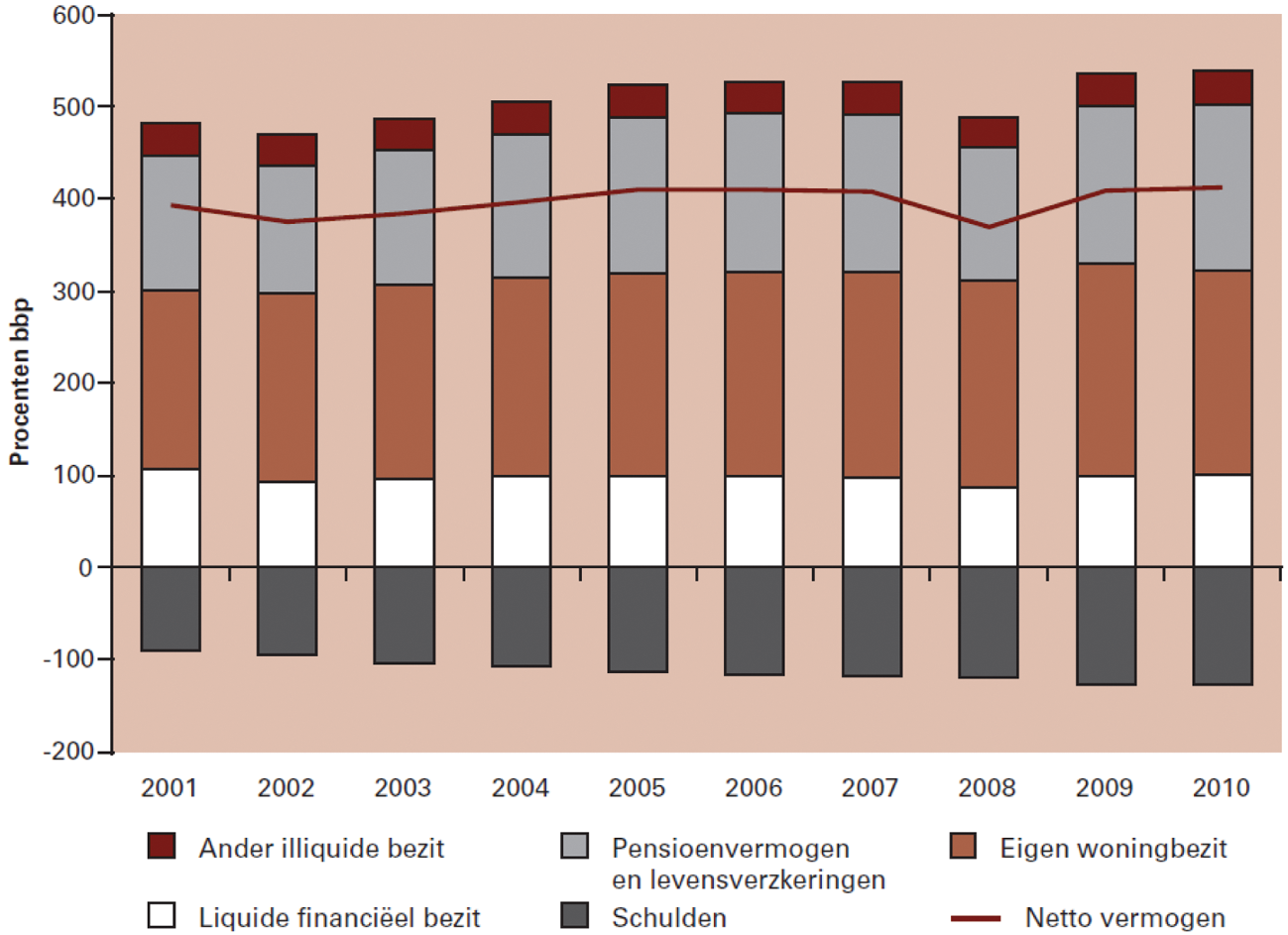

Wat is de netto vermogenspositie van Nederlandse huishoudens? Hoe heeft deze zich de afgelopen jaren ontwikkeld? Wat is het aandeel particuliere schulden?

Antwoord

Onderstaande grafiek komt uit de miljoenennota 2013 en beschrijft de ontwikkeling van de netto vermogenspositie van Nederlandse huishoudens als percentage van het bbp. Deze grafiek is gebaseerd op cijfers van het CPB. Hieruit valt af te leiden dat het netto vermogen van Nederlandse huishoudens in 2010 op 412% van het bbp lag en de afgelopen jaren redelijk stabiel is gebleven. De particuliere schulden als percentage van het bbp zijn de afgelopen jaren toegenomen, wat impliceert dat het aandeel van de balans dat huishoudens met schulden financiert ook is toegenomen.

Vraag 14

Wat is de collectieve uitgavenquote en hoe heeft deze zich ontwikkeld in de afgelopen 10 jaar? Wat zijn de projecties voor de komende jaren?

Antwoord

De collectieve uitgavenquote is het totaal van relevante uitgaven van het Rijk (inclusief debudgetteringen en de uitgaven van de agentschappen), de overige publiekrechtelijke lichamen (OPL) en de sociale fondsen, uitgedrukt in percentage van het bruto binnenlands product (bbp).

Onderstaande tabel geeft de ontwikkeling weer van de collectieve uitgavenquote in de afgelopen 10 jaar. Tevens bevat de tabel de meest recente raming van het CPB (Centraal Economisch Plan 2013) voor het lopende en komende jaar.

|

(in percentage bbp) |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Collectieve uitgavenquote |

46,9 |

46,1 |

44,8 |

45,9 |

45,4 |

46,3 |

51,0 |

50,9 |

49,8 |

50,1 |

50,3 |

50,0 |

Vraag 15

Kan een nadere uitleg geven worden over de groeidecompositie van 2010 – 2012, met name de tekst «Het volume van de overheidsbestedingen was per saldo noch ondersteunend noch remmend op de bbp ontwikkeling».

Antwoord

De tabel geeft de groeidecompositie van het bbp over verschillende bestedingscomponenten vanuit het Centraal Economisch Plan van het CPB8. Te zien is dat het volume van de overheidsuitgaven zeer bescheiden het bbp heeft beïnvloed.

Vraag 16

Waarom is er voor gekozen om «minder meer» uit te geven en daarnaast de lasten te verhogen, in plaats van de overheidsbestedingen te verlagen?

Antwoord

Bij het samenstellen van een pakket maatregelen om de overheidsfinanciën op orde te brengen, of dat nu een regeerakkoord is of een tussentijds pakket, wordt politiek gewogen in welke mate daarvoor overheidsuitgaven worden beperkt of lasten worden verhoogd. In het FJR is uitgelegd dat het beperken van de overheidsuitgaven niet noodzakelijk betekent dat die dan in de tijd zullen dalen. Dat komt omdat in de Nederlandse beleidsdiscussie bezuinigingen worden afgezet ten opzichte van een middellange termijnprojectie die is gebaseerd op groei van de economie en overheidsuitgaven. Zo kunnen forse tekortreducerende maatregelen de groei van de overheidsuitgaven wel inperken, terwijl over de jaren heen nog altijd sprake is van stabiliteit waarbij de overheidsuitgaven op peil blijven. Kortom, bezuinigen is «minder meer» uitgeven.

Vraag 17

Wat is het effect van de lastenverhogingen op de dalende consumptie van huishoudens?

Antwoord

De doorrekening van het Regeerakkoord van het CPB en de varianten van het macro-model van het CPB Saffier II maken in algemene zin inzichtelijk hoe lastenverhogingen doorwerken in de private consumptie. De CPB Notitie van 31 mei 2012 (Nadere informatie doorrekening verkiezingsprogramma’s) bevat de meest recente rekenvoorbeelden. Onderstaande tabel geeft het effect van 1 miljard BTW-verhoging respectievelijk 1 miljard verhoging van de IB/LB op de particuliere consumptie.

Tabel: effect van een lastenverhoging van 1 miljard op particuliere consumptie

Afwijking van basispad in procenten

|

2013 |

2014 |

2017 |

|

|---|---|---|---|

|

BTW |

0 |

– 0.1 |

– 0.2 |

|

IB/LB |

– 0.1 |

– 0.3 |

– 0.4 |

Het effect van een BTW verhoging op de particuliere consumptie is met name in de begin jaren beperkter dan het effect van een verhoging van de IB/LB. Dit komt omdat de BTW-grondslag niet volledig op gezinnen rust (de belastinggrondslag van de BTW is ruimer en bevat deels ook overheidsbestedingen, bestedingen van bedrijven en investeringen in woningen). Ook werkt een BTW-verhoging op korte termijn sterker door in de lonen.

Vraag 18

Welke instituties hebben op dit moment een drukkend effect op de binnenlandse productie?

Antwoord

In het algemeen wordt aangenomen dat met name de prijsdalingen op de woningmarkt op dit moment de bestedingen en productie remt (zie bijvoorbeeld het kader in het CEP op p.31). Ook de herstelmaatregelen van pensioenfondsen en tekortreducerende maatregelen van de overheid hebben negatieve bestedingseffecten. Voor een analyse waar uitgebreider wordt uitgelegd hoe de Nederlandse economie zich nu in een fase van balansherstel bevindt wordt verwezen naar het eerste hoofdstuk van het jaarverslag van DNB.

Vraag 19

Acht het de regering de maatregelen die het op dit moment heeft voorgenomen, voldoende om alle instituties die op dit moment een drukkend effect op de binnenlandse productie hebben, toekomstbestendig te maken?

Antwoord

Het kabinet is van mening dat de in het Regeerakkoord aangekondigde maatregelen van groot belang zijn om toekomstbestendige economische groei te bewerkstelligen. Tegelijkertijd kunnen nieuwe crises nooit worden uitgesloten.

Vraag 20

Welke correlatie is (internationaal) waarneembaar tussen het niveau van de staatsschuld en het niveau van de economische groei?

Antwoord

Verschillende economische publicaties constateren een negatieve correlatie tussen het niveau van de staatsschuld en het niveau van de economische groei. Cecchetti et al. (2011, BIS) vinden een associatie waarbij de economische groei lager is bij een publieke schuld vanaf 85% bbpt. Een studie van de ECB door Baum et al. (2012) vindt eveneens een negatieve correlatie (vanaf een schuldniveau van 95% bbp). Een IMF-studie van Kumar en Woo (2010) vindt dat bbp-groei gemiddeld 0,2 pp. lager is bij een 10 pp. stijging van de overheidsschuld.

Recent zijn de bevindingen van Reinhart en Rogoff (2010) in twijfel getrokken door Herndon et al. (2013). Reinhart en Rogoff vonden dat economische groei bij een staatsschuld boven 90% bbp -0,1% bedroeg. Herndon et al. (2013) vinden een minder sterk maar evengoed negatief verband tussen economische groei en het niveau van de staatsschuld. Bij een schuld van 60–90% bbp bedraagt de gemiddelde economische groei 3,2% tegen een gemiddelde economische groei van 2,2% bij een publiek schuldniveau van 90% en hoger. Een groeiverschil van 1 procent per jaar leidt op termijn tot grote verschillen in het niveau van het BBP.

Vraag 21

Wat was het volume van de totale netto overheidsuitgaven over de periode 2007–2012?

Antwoord

Onderstaande tabel geeft de volumemutatie van de netto collectieve uitgaven weer over de periode 2007–2012 volgens de definitie van het CPB (stand CEP 2013).

|

(volumemutaties in procenten) |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|---|---|---|---|---|---|---|

|

Netto collectieve uitgaven |

3,2 |

1,6 |

7,3 |

1,4 |

-0,8 |

-0,6 |

Vraag 22

Het Budgettair Kader Zorg (BKZ) is met 0,9 miljard euro overschreden. Kan een meerjarig

overzicht worden gegeven van de overschrijdingen van het BKZ? Kan daarbij een overzicht worden gegeven van de jaren waarin «intertemporele dekking is afgesproken»? In welke jaren is deze intertemporele dekking behaald?

Antwoord

In tabel 1 staat een overzicht van de overschrijdingen in miljarden9 in de afgelopen jaren. De tabel geeft weer dat het BKZ in alle jaren behalve 2007 is overschreden.

|

Overschrijding |

|

|---|---|

|

2005 |

0,6 |

|

2006 |

0,9 |

|

2007 |

– 0,4 |

|

2008 |

0,4 |

|

2009 |

1,7 |

|

2010 |

1,6 |

|

2011 |

2,0 |

|

2012 |

1,2 |

|

2013 |

0,9 |

Tabel 2 geeft de mutaties in BKZ-uitgaven in miljarden ten tijde van de miljoenennota ten opzichte van de miljoenennota uit t-1. De tabel geeft allereerst weer hoe een tegenvaller in een uitvoeringsjaar intertemporeel is gecompenseerd. Zo is er voor het 2009 een tegenvaller van 0,7 miljard ten opzichte miljoenennota 2008 opgetreden die in 2012 tot en met 2014 heeft geleid tot uitgavendalingen. Ten tweede blijkt uit de tabel dat voor bijvoorbeeld 2012 twee maal een neerwaartse bijstelling vanwege compensatie heeft plaatsgevonden ten waarde van – 0,1 miljard voor 2009 en – 0,4 miljard voor 2011. Voor 2012 zijn er ook al weer tegenvallers geconstateerd: ten opzichte van de miljoenennota 2011 gaat het in totaal om 1,1 miljard. Voor 2012 geldt dus dat de geplande uitgavendalingen zich niet hebben voor gedaan.

Tabel 2 geeft ook weer dat uitgaven in de zorg lastig beheersbaar zijn en dat beheersbaarheid van de zorguitgaven een terecht punt van aandacht is in het huidige Regeerakkoord.

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|---|---|

|

MN 2010: mutatie in uitgaven tov MN 2009 |

0,7 |

0,0 |

0,0 |

– 0,1 |

– 0,1 |

– 0,1 |

0,0 |

|

MN 2011: mutatie in uitgaven tov MN 2010 |

1,8 |

0,0 |

– 0,4 |

– 0,4 |

– 0,5 |

0,0 |

|

|

MN 2012: mutatie in uitgaven tov MN 2011 |

1,4 |

0,5 |

0,1 |

– 0,2 |

– 0,1 |

||

|

MN 2013: mutatie in uitgaven tov MN 2012 |

0,6 |

– 1,0 |

– 1,1 |

– 1,2 |

|||

|

Cumulatief |

0,7 |

1,8 |

1,4 |

0,7 |

– 1,5 |

– 1,9 |

– 1,3 |

Vraag 23

Kan een overzicht worden gegeven van alle kasschuiven?

Antwoord

Onderstaande tabel geeft een overzicht van de kasschuiven die betrekking hebben op het begrotingsjaar 2012 en over het begrotingstotaal zijn verwerkt.

|

Hoofdstuk |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|---|---|---|---|

|

Staten-Generaal |

Onderhoud |

– 0,4 |

0,4 |

|||||

|

Digitalisering |

– 0,6 |

0,6 |

||||||

|

Irak en Servië |

– 0,6 |

0,6 |

||||||

|

Koninkrijksrelaties |

Vloot kustwacht |

– 3,1 |

3,1 |

|||||

|

Arubadeal |

– 9,6 |

9,6 |

||||||

|

Samenwerkingsmiddelen |

– 3,0 |

1,2 |

1,2 |

0,6 |

||||

|

BZK |

Biometrie |

– 4,0 |

2,0 |

2,0 |

||||

|

Vernieuwingsmanagement |

– 2,0 |

2,0 |

||||||

|

Asielreserve |

– 9,9 |

9,9 |

||||||

|

Financieringsbehoefte VUT-fonds |

50,0 |

– 50,0 |

||||||

|

Problematiek |

5,3 |

– 5,3 |

||||||

|

Correctie ODA-toerekening |

6,8 |

– 6,8 |

||||||

|

OCW |

Landelijke toetsing |

– 2,0 |

2,0 |

|||||

|

BES-fonds referentieonderzoek |

0,6 |

-1,7 |

-1,5 |

-1,5 |

2,2 |

1,9 |

||

|

Piekbelasting |

-0,2 |

0,1 |

0,1 |

|||||

|

Correctie budgetritme |

2,0 |

-0,3 |

0,8 |

0,5 |

-3,0 |

|||

|

Aanpassing kasritme financieringsbehoefte |

-1,3 |

0,6 |

0,6 |

0,2 |

||||

|

Langstudeerders |

62,0 |

-62,0 |

||||||

|

Financiën |

Apparaat |

20,0 |

-20,0 |

|||||

|

Apparaat |

-35,0 |

35,0 |

||||||

|

Defensie |

Pensioenen |

50,0 |

-50,0 |

|||||

|

SZW |

WW |

-29,9 |

1,9 |

28,0 |

||||

|

Sociaal flankerend beleid |

-1,4 |

1,4 |

||||||

|

Apparaat ISZW |

-3,0 |

1,0 |

1,3 |

0,7 |

||||

|

Apparaatsuitgaven |

-5,2 |

2,2 |

1,5 |

1,5 |

||||

|

Commissie herstructurering SW |

-0,2 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

||

|

VWS |

Decentralisatie begeleiding |

-19,0 |

19,0 |

|||||

|

SZA |

WW |

29,9 |

-1,9 |

-28,0 |

||||

|

Aanvullende post algemeen |

Nationale politie |

-40,9 |

40,9 |

Vraag 24

Welke mutaties vallen onder de RBG-post «Diversen uitvoeringsbeeld» van 200 miljoen euro?

Antwoord

De post diversen uitvoeringsbeleid bestaat uit overige mutaties zoals onderuitputting op de diverse departementale begrotingen onder het kader RBG-eng en meerdere andere kleine mutaties.

Vraag 25

Hoe is de meevaller van 0,9 miljard euro bij EU-afdrachten opgebouwd? Welke grootte heeft de afdracht voor de additionele begroting 2012?

Antwoord

De meevaller van 0,9 miljard euro bij de EU-afdrachten in 2012 is als volgt opgebouwd:

– Een meevaller van 52 mln. bij de 1e suppletoire begroting 2012. Dit omdat eind november 2011 de Begrotingsraad van de EU de geamendeerde begroting nr. 6 heeft aangenomen over 2011. Hieruit bleek dat sprake was van enkele meevallers – uit geïnde boetes en traditionele eigen middelen – en een tegenvaller. Het gesaldeerde effect voor de Nederlandse EU-afdrachten was een meevaller van 52 mln.

– Een meevaller van 750 mln. bij de 2e suppletoire begroting 2012. Deze meevaller is het gevolg van nieuwe macro-economische cijfers – onder invloed waarvan de Nederlandse afdrachten aan de EU zijn gedaald – en nieuwe realisatiecijfers van de geïnde douanerechten. Tevens is bij de 2e suppletoire begroting 2012 de voorziening die bij Miljoenennota was aangenomen ter dekking van een door de Commissie aangekondigde additionele rekening grotendeels komen vrij te vallen. Dit omdat de Raad en het Europees Parlement geen overeenstemming konden bereiken over de hoogte van de rekening. Ten slotte heeft een verrekening plaats gevonden van de afdrachten 1995–2011, onder invloed van statistische correcties op de btw- en bni-grondslagen.

– Na de 2e suppletoire wet is bij Nota van Wijziging budgettaire ruimte gevraagd voor de additionele begroting 2012. Het ging om een tegenvaller van 138 mln.

– Bij slotwet treedt dan weer een meevaller van 183 mln. op. Deze meevaller wordt grotendeels veroorzaakt doordat de betaling van de additionele EU-begroting 2012 pas in januari 2013 heeft plaatsgevonden. De budgettaire ruimte die hiervoor was gecreëerd, zoals opgenomen in de Nota van Wijziging op de 2e suppletoire begroting 2012, kwam alsnog vrij te vallen. (zie ook het antwoord op vraag 26).

– Tot slot heeft Nederland in 2012 meer (22 mln.) perceptiekosten ontvangen dan was voorzien. Dit doordat er in 2012 ook meer douanerechten zijn geïnd en afgedragen.

De grootte van de afdracht voor de additionele begroting 2012 is 138 mln.

Vraag 26

Wat is de reden van de grotere onderschrijding van het RBG-eng-kader en van de kleinere overschrijdingen van het SZA-kader en het BKZ ten opzichte van Najaarsnota?

Antwoord

De kaderonderschrijding van het RBG-eng kader is met iets meer dan 600 miljoen gestegen ten opzichte van Najaarsnota. Dit wordt voornamelijk veroorzaakt door de onderuitputting op de verschillende begrotingen. Daarnaast wordt dit veroorzaakt door een aantal kleine overige mutaties. Dit zijn voor het grootste deel meer ontvangsten door meer vliegbewegingen op schiphol en meer veilingopbrengsten door het toepassen van de nieuwe Eurostat-regels bij I&M en het deels onbesteed blijven van het innovatiefonds MKB en de subsidie Milieukwaliteit Elektriciteitsproductie. De meevaller op de EU-afdrachten wordt grotendeels veroorzaakt doordat de betaling van de aanvullende EU-begroting 2012 pas in januari 2013 heeft plaatsgevonden. De budgettaire ruimte die hiervoor was gecreëerd middels een Nota van Wijziging bij de tweede suppletoire begroting, is alsnog vrij komen te vallen. Het ging daarbij om een bedrag van 138 mln. Het restant van de meevaller wordt veroorzaakt door technische mutaties: we hebben iets minder btw en invoerrechten opgehaald dan waar in deze aanvullende begroting nog rekening mee werd gehouden; respectievelijk 7,2 en 7,2 mln. Hetzelfde geldt voor de EU als geheel. Omdat dit gebrek aan ontvangsten voor de EU-begroting moet worden gecompenseerd via de bni-afdrachten, hebben we nog 45 mln. meer afgedragen via het bni-middel.

De kaderoverschrijding van het BKZ is met ruim 300 mln. gedaald ten opzichte van de Najaarsnota. Deze daling is het saldo van verschillende mutaties. De belangrijkste mutaties betreffen een meevaller bij de geneesmiddelen van 602 mln., een meevaller bij de hulpmiddelen van 89 mln., een tegenvaller bij de grensoverschrijdende zorg van 217 mln. en een tegenvaller bij de zorg in natura (AWBZ) van 402 mln. Verder zijn er diverse kleinere meevallers bij onder andere de Wtcg, de eigen bijdrage AWBZ en het ziekenvervoer.

De overschrijding van het SZA-kader is in het Jaarverslag bijna 300 mln. kleiner dan in de Najaarsnota. Deze verbetering wordt met name veroorzaakt doordat de uitgaven aan WW, AOW, Arbeidsongeschiktheid en kinderopvang in 2012 lager zijn uitgekomen dan bij Najaarsnota verwacht werd.

Vraag 27

Welke mutaties vallen onder de SZA post «overig» van 200 miljoen euro?

Antwoord

Het onderdeel overig bevat alle mutaties die sinds de begroting 2012 in het kader SZA hebben plaatsgevonden die niet apart zijn opgenomen in tabel 2.4.4 van het Financieel Jaarverslag Rijk. Vele honderden mutaties zijn samengevat in deze post.

Het betreft onder andere meevallers op: het kindgebonden budget, de BBZ, de AOW, de terugontvangsten van gemeenten, de WWB 65+, de ANW en de re-integratie van Wajongeren.

Het uitstel van het wetsvoorstel ten behoeve van bestrijding van fraude leidt tot een tegenvaller, net als het terugdraaien van de huishoudinkomenstoets. Een extra bevoorschotting van het UWV om het uitgavenbeeld 2013 te ontlasten zorgt ook voor hogere uitgaven in 2012.

Vraag 28

Welke inhoudelijke (dus niet financiële) verklaring is er voor het feit dat aan arbeidsongeschiktheidsuitkeringen per saldo minder werd uitgegeven dan verwacht?

Antwoord

De uitgaven aan arbeidsongeschiktheidsuitkeringen waren lager dan verwacht door een meevallende instroom in de WIA. Voor het aantal WIA-uitkeringen wordt een jaarlijkse toename verondersteld als gevolg van het feit dat de WIA nog in opbouw is. De toename van het aantal WIA uitkeringen gaat echter minder hard dan bij Begroting 2012 werd verwacht. Hiermee lijkt voor het eerst sinds de oprichting van de WIA een stabilisatie van de instroom in zicht te komen.

Daarnaast valt bij de Wajong de gemiddelde uitkering lager uit. Een groter deel van de mensen zat in een studieregeling, voor wie een lagere uitkeringshoogte geldt.

Vraag 29

Waarom zaten er in 2012 minder kinderen in de kinderopvang dan waar rekening mee gehouden werd? Hebben de bezuinigingen op de kinderopvangtoeslag een groter effect dan verwacht?

Antwoord

Voor het antwoord op deze vraag verwijs ik naar de minister van Sociale Zaken en Werkgelegenheid. Hij heeft uw Kamer in een brief van 5 maart jl. (kamerstukken II, 2012/13, 31 322 nr. 202) geïnformeerd over het dalende gebruik in de kinderopvang. In deze brief heeft hij ook toegezegd om met behulp van realisatiecijfers over 2012 en begin 2013 een analyse op te stellen van de terugloop in het gebruik. De uitkomsten van deze analyse zullen voor de zomer aan de Kamer worden verstuurd.

Vraag 30

Wat wordt verstaan onder de tegenvaller «grensoverschrijdende zorg» van 235 miljoen euro. Wat valt allemaal onder grensoverschrijdende zorg?

Antwoord

De uitgaven die vallen onder grensoverschrijdende zorg bestaan uit twee onderdelen. In de eerste plaats uitgaven binnen het macroprestatiebedrag (mpb). Dat zijn uitgaven die gemaakt zijn in het buitenland door in Nederland woonachtige Zvw-verzekerden of Zvw-verzekerden die niet in Nederland wonen en in het buitenland zorg krijgen. Dit zijn bijvoorbeeld de uitgaven voor behandeling in een Oostenrijks ziekenhuis na een ski-ongeluk, lasten die samenhangen met een (geplande) behandeling in een Belgisch ziekenhuis of lasten van grensarbeiders die in Nederland werken en in Duitsland wonen.

Daarnaast zijn er uitgaven buiten het mpb, dat betreft uitgaven in het kader van internationale verdragen. Deze lasten zijn te verdelen naar verdragsgerechtigden (via het CVZ) en ingezetenen in Nederland die in het buitenland verzekerd zijn. De verdragsgerechtigden zijn mensen die buiten Nederland wonen en niet aan Nederlandse sociale verzekeringswetgeving zijn onderworpen, maar op grond van een EG-verordening of door een met Nederland gesloten verdrag inzake sociale zekerheid in hun woonland toch recht hebben op geneeskundige zorg ten laste van het Zorgverzekeringsfonds. Tegenover het recht op zorg staat de verplichting voor verdragsgerechtigden om een bijdrage aan het CVZ te betalen.

De tegenvaller grensoverschrijdende zorg bestaat uit twee delen. Het grootste deel van 184,3 mln. hangt samen met uitgaven binnen het mpb. De resterende overschrijding heeft betrekking op uitgaven buiten het mpb en bedraagt 50,3 mln. Deze overschrijding wordt mede veroorzaakt door het wegwerken van achterstanden uit voorgaande jaren.

Het is nog onduidelijk welke oorzaken (naast het wegwerken van achterstanden) aan de overschrijding ten grondslag liggen en hoe zwaar deze oorzaken meewegen. Juist om meer zicht te krijgen op de uitgaven grensoverschrijdende zorg en de geconstateerde budgetoverschrijdingen, wordt overwogen een Interdepartementaal Beleidsonderzoek (IBO) naar de uitgaven aan grensoverschrijdende zorg te starten. In de Begroting 2014 bericht ik u hier nader over.

Vraag 31

Welke maatregelen neemt de regering om te zorgen dat er in het Financieel Jaarverslag van het Rijk (FJR) wel voldoende betrouwbare cijfers over de zorguitgaven in het verslagjaar kunnen worden opgenomen?

Antwoord

In de brief «verbetering informatievoorziening in de zorg» (KST 29 248, nr. 243) geeft de minister van VWS aan welke maatregelen zij reeds in gang heeft gezet om de informatievoorziening te verbeteren en te versnellen. Daarnaast is de stuurgroep die in de brief wordt aangekondigd momenteel actief om verdere verbetering en versnelling te realiseren. Naar verwachting wordt de Tweede Kamer voor de zomer geïnformeerd over de eerste resultaten van de stuurgroep.

Vraag 32

In hoeverre reageren de inkomsten sterker op de economische neergang dan normaal? Hoe valt de tegenvaller van 23,9 procent op de belasting van personenauto's en motorrijwielen te verklaren? Hoe valt de tegenvaller van 9,8 procent op de Vennootschapsbelasting (Vpb) te verklaren? Welke rol speelt de innovatiebox hier mogelijk bij? Wat betekenen de tegenvallers voor de van te voren beoogde belastingmix met de daarbij horende verhouding tussen lasten op arbeid en kapitaal? Welk aandeel maken de inkomstenbelasting en de BTW nu uit van de totale belastingopbrengst? Welk aandeel was beoogd? Hoe kijkt de regering er tegen aan als inkomstentegenvallers geconcentreerd plaatsvinden waardoor de balans in de belastingmix gaat schuiven? Op welke manier zal worden geborgd dat de verhouding tussen lasten op arbeid, vermogen, consumptie en kapitaal in balans blijft, gelet op het feit dat de tegenvallers geconcentreerd plaatsvinden?

Antwoord 32 en 34

De negatieve ontwikkeling van de inkomsten in 2012 is het gevolg van de economische ontwikkeling. De waardeontwikkeling van het bbp is voor 2012 uitgekomen op -0,2 procent, terwijl de endogene ontwikkeling van de inkomsten (de ontwikkeling afgezien van beleid) op -0,9 procent uitkwam in 2012. Voor de ontwikkeling van de belasting- en premieontvangsten is ook de samenstelling van de economische groei van belang, elke belastingsoort kent immers een eigen grondslag. Deze verschillende belastinggrondslagen zijn niet één-op-één en op dezelfde wijze gerelateerd aan de ontwikkeling van het totale bbp. Ze zijn wel gerelateerd aan de onderdelen van het bbp zoals consumptie, investeringen, exporten en de loonontwikkeling. Aan de hand van daaruit voortkomende relevante economische indicatoren voor de verschillende belastingsoorten laat de negatieve endogene ontwikkeling zich goed verklaren. Zo leiden minder woningverkopen tegen lagere prijzen bijvoorbeeld tot minder ontvangsten uit de overdrachtsbelasting.

Een logisch gevolg van de verschillende belastinggrondslagen is dat er altijd schommelingen optreden in de belastingmix; de relatieve bijdrage van de verschillende belastingsoorten aan de totale opbrengst wisselt. In tijden van forse economische schokken werkt dat ook flink door naar de belastinginkomsten. Dat geldt voor de ene belastingsoort sterker dan voor de ander, omdat de ene belastinggrondslag nou eenmaal anders reageert op de verschillende onderdelen van het bbp. De totale belasting- en premieontvangsten bestonden in 2012 voor 38 procent loon- en inkomensheffing (het totaal van de loon- en inkomstenbelasting en premies volksverzekeringen). Het aandeel van de BTW betrof 19 procent. Deze aandelen zijn enkel een uitkomst, het kabinet stuurt niet op een bepaalde belastingmix. In de Startnota heeft het kabinet nogmaals bevestigd dat er voor de inkomsten een reëel inkomstenkader geldt en verder wordt uitgegaan van automatische stabilisatie.

Het percentage van -9,8% slaat op de ontwikkeling van de vpb-ontvangsten in 2012 ten opzichten van 2011, exclusief de effecten van beleidsmaatregelen. Deze negatieve groei is met name het gevolg van de negatieve winstontwikkeling van vooral financiële instellingen, maar ook van niet-financiële vennootschappen in 2012 ten opzichte van het voorgaande jaar.10 De lagere winsten werken door in de vpb-ontvangsten. Het effect van de innovatiebox maakt deel uit van de geraamde en gerealiseerde vpb-ontvangsten. Partieel leidt een mogelijk groter/kleiner effect in 2012 ten opzichte van 2011 dan tot lagere/hogere vpb-ontvangsten. Zoals gezegd wordt de afname in de vpb-ontvangsten in 2012 ten opzichte van 2011 met name verklaard door de negatieve winstontwikkeling van bedrijven. Op de ontvangsten uit de BPM wordt ingegaan bij de beantwoording van vraag 33.

Vraag 33

Kan een nadere analyse en opbouw geven worden van de tegenvallende belastinginkomsten op personenauto’s en motorrijwielen (bpm) met – 23,9%?

Antwoord

De bpm-ontvangsten zijn ten opzichte van 2011 met 23,9 procent gedaald. Allereerst zijn er minder auto’s verkocht in 2012. Ten opzichte van het – wat het aantal autoverkopen betreft – goede jaar 2011 kwam het aantal verkochte auto’s in 2012 circa 10 procent lager uit. Daar komt bij dat de verschuiving van de autoverkopen naar auto’s met een lage of geen CO2-uitstoot ten koste auto’s met een hogere uitstoot zich heeft voortgezet. Ondanks het aanscherpen van de CO2-normen per 1 juli 2012 is het aandeel van auto’s die van bpm zijn vrijgesteld in de totale autoverkoop toegenomen in 2012. Tevens is er in het eerste half jaar sterk geanticipeerd op het aanscherpen van de CO2-normen wat ook tot tegenvallende ontvangsten heeft geleid. In de reeds toegezegde brief over de ontwikkelingen in de autoverkopen en in het bijzonder elektrische autoverkopen zal hier nader op worden ingegaan. Deze brief wordt momenteel voorbereid en zal naar verwachting in de eerste helft van juni aan de Tweede Kamer worden verstuurd. Ten slotte is de bpm-teruggaaf bij export opgelopen in 2012, met lagere bpm-ontvangsten tot gevolg. De oploop in de afgelopen jaren heeft waarschijnlijk vooral te maken met het aflopen van leasecontracten van auto’s die op of na 16 oktober 2006 zijn geregistreerd, sindsdien bestaat deze teruggaafregeling.

Vraag 34

Welke tegenvallers in de belastinginkomsten laten zich niet verklaren door de ontwikkeling van de relevante macro-economische variabelen? Wat zijn de verklaringen voor deze tegenvallers?

Antwoord

Zie hiervoor het antwoord van vraag 32.

Vraag 35

In de tekst van het Financieel Jaarverslag van het Rijk worden de garanties voor Waarborgfonds Sociale Woningbouw (WSW) en Waarborgfonds Eigen Woningen (NHG) in perspectief geplaatst. De opgenomen achterborgstellingen zouden niet de bedragen zijn waarvoor het Rijk risico loopt. Kan de regering aangegeven wat het werkelijke c.q. reële bedrag dan wel is waarvoor het Rijk risico loopt voor de achterborgstellingen?

Antwoord

De risicoanalyse in het FJR laat zien dat de risico’s voor de overheidsfinanciën niet altijd precies te kwantificeren zijn, en dat geldt ook voor achterborgstellingen zoals het Waarborgfonds voor de Sociale Woningbouw en de Nationale Hypotheekgarantie.

Beide achterborgstellingen staan voor een hoog bedrag in de boeken, namelijk bijna 150 miljard euro voor de NHG en bijna 90 miljard euro voor de WSW.

Echter, voor beide achterborgstellingen geldt dat het risico lager is:

– Zowel het WSW als de NHG kennen een buffervermogen van respectievelijk 526 miljoen euro en 782 miljoen euro.

– Voor de geborgde leningen van het WSW en de NHG is er een onderpand, namelijk de woningen.

– Het buffervermogen van de WSW kan bovendien pas worden aangesproken nadat de woningbouwcorporatie is gesaneerd. Daarnaast moeten woningbouwcorporaties met een door het WSW geborgde lening, een percentage van dit leningenbedrag afstaan als het buffervermogen van het WSW niet afdoende is om aan de verplichtingen te voldoen.

De overheid zal dus pas in de allerlaatste instantie renteloze leningen moeten verstrekken aan het WSW en de NHG als zij niet aan hun verplichtingen kunnen voldoen, hoe groot deze kans precies is en hoe hoog de schade dan precies is, is vooraf niet exact te kwantificeren.

Vraag 36

Wanneer zal het eindrapport van de Commissie Risicoregelingen (CRR) verstuurd worden naar de Kamer? Is dit mogelijk voor de zomer?

Antwoord

Het eindrapport van de Commissie Risicoregelingen zal rond de zomer, waarschijnlijk vlak na het zomerreces, naar de Kamer worden gestuurd.

Vraag 37

Op de staatsbalans staan ook rijksgebouwen. Van belang is dat in de huidige tijd met dalende vastgoedprijzen de goede waarde op de balans staat. Hoe is de waarde bepaald? Hoe vaak vindt hier een nieuwe taxatie en/of waardebepaling plaats? En hoe zit dat bij vastgoed en grond van het Rijksvastgoed- en Ontwikkelingsbedrijf (RVOB) en Domeinen Roerende Zaken (DRZ)?

Antwoord

De opstelling van de Staatsbalans en de waardering van het vastgoed vinden plaats volgens het Europees Stelsel van nationale en regionale rekeningen in de Gemeenschap (ESR 1995).

De algemene principes van de waarderingsgrondslagen van niet-financiële activa zijn als volgt:

– De grondslag voor de bepaling van de afschrijving is voor iedere groep van activa de geschatte gebruiksduur, waarbij rekening wordt gehouden met de restwaarde.

– De waardering van de gebouwen en waterbouwkundige werken gebeurt door de geïndexeerde historische kostprijs. Deze worden door middel van indexcijfers herleid tot de vervangingswaarde. De afschrijvingen bedragen 1 procent11 per jaar, waarbij rekening wordt gehouden met een geschatte residuwaarde.

– Op gronden wordt niet afgeschreven. De waardering van de landbouwgronden van het RVOB gebeurt op basis van de grondprijsmonitor van de Dienst Landelijk Gebied, waarbij alle gronden tegen dezelfde prijs worden gewaardeerd.

– De waardering van agrarische opstallen geschiedt door de waarde van de voorraad hiervan uit 2002 elk jaar te verminderen met de in dat jaar verkochte verkoopopbrengsten van agrarische opstallen. De beginwaarden van de agrarische opstallen zijn ontstaan door eind 2002 de WOZ-waarden als uitgangspunt te nemen.

Op dit moment worden binnen het beheer van de rijksbrede vastgoedportefeuille initiatieven genomen tot verbetering van de informatie over het vastgoed, waarbij ook wordt gekeken op welk moment een hertaxatie van gebouwen noodzakelijk is.

Roerende Zaken activeert geen vastgoed of grond op haar balans en is daarom niet vatbaar voor dalende vastgoedprijzen.

Vraag 38

Op de lange termijn brengt een structurele renteverhoging van 1 procentpunt extra rentelasten met zich mee van jaarlijks 4,5 miljard euro. Uitgaande van de gemiddelde rentestand voor Nederland voor de financiële crisis, hoeveel procentpunt kan de rentelasten structureel stijgen? Wat is de waarschijnlijke structurele stijging van de rentestand? En wat is de structurele stijging van de rentestand in een realistisch «worst case scenario»?

Antwoord

Rentetarieven laten zich moeilijk voorspellen. Hoe hoog of laag de rentetarieven voor de Staat in de toekomst structureel zullen zijn, is daarom niet in te schatten.

Er zijn aanzienlijke verschillen tussen de rentetarieven voor en na de crisis. Zo bedroeg het effectieve rendement van een 10-jaars staatslening in 2007 gemiddeld 4,4% en is dit momenteel (27 mei 2013) 1,7%.

De Staat probeert de effecten van renteschommelingen beheersbaar te houden door te werken met een risicokader, dat elke vier jaar wordt geëvalueerd. Het huidige kader schrijft een renterisico van 7 jaar voor. Dat wil zeggen dat elk jaar van 1/7e deel van de schuld de rente opnieuw wordt vastgesteld. Dit zorgt ervoor dat veranderingen in de rentetarieven geleidelijk doorwerken in de rentelasten van de staatsschuld.

Vraag 39

Wanneer gaat er een nieuwe stresstest plaats vinden voor de Rijksbegroting?

Antwoord

De Algemene Rekenkamer heeft de minister van Financiën in overweging gegeven om in de Miljoenennota 2014 aan te geven wanneer hij een volgende stresstest op de overheidsfinanciën zal uitvoeren. Uiteraard is het kabinet bereid om een nieuwe stresstest uit te voeren. Zoals toegezegd in het debat over het Financieel Jaarverslag van het Rijk zal in de komende Miljoenennota worden aangegeven wanneer het beste moment is om dit te doen.

Vraag 40

De Algemene Rekenkamer heeft overschrijdingen van de tolerantiegrenzen voor de jaarverslagen van de ministeries van Binnenlandse Zaken en Koninkrijksrelaties (BZK) en Sociale Zaken en Werkgelegenheid (SZW) geconstateerd. Hoe gaan de ministers dit in de toekomst voorkomen? Hoe gaan ze de onderliggende problemen oplossen?

Antwoord

Voor een antwoord op deze vraag verwijzen wij u naar de behandeling van de rapporten van de Algemene Rekenkamer bij de jaarverslagen van de ministeries van BZK en V&J in de vaste Kamercommissies.

Vraag 41

Op basis van onderzoek van de Algemene Rekenkamer naar 5 beleidsthema’s concludeert de Algemene Rekenkamer dat de ministers de Tweede Kamer in hun jaarverslagen onvoldoende informeren over de effectieve besteding van publiek geld. Hoe gaan de ministers dat oplossen?

Antwoord

Eventuele verbeteringen in het informeren van de Kamer over de effectieve besteding van geld zijn afhankelijk van de constateringen van de Rekenkamer op het betreffende beleidsterrein. Daarom is het moeilijk hier een algemeen antwoord op te geven. Voor de specifieke reacties op de Rekenkamerbevindingen over deze vijf thema’s wordt verwezen naar de bestuurlijke reacties van de onderzochte departementen (IenM, VWS, OCW, EZ en VenJ). Het uitgangspunt is dat de Kamer voor het uitoefenen van haar budgetrecht moet beschikken over relevante informatie over de werking van beleid en over de daarmee samenhangende uitgaven.

De begroting- en jaarverslagen vormen een belangrijke schakel in deze informatievoorziening maar zullen nooit een volledig beeld kunnen geven van de effectiviteit en de noodzaak van beleid. Daarom zal voor deze en andere beleidsterreinen soms breder moeten worden gekeken dan de jaarlijkse verantwoordingsstukken alleen. De toegezegde verbeteringen van departementen gaan soms dan ook over het verwijzen naar aanvullende publicaties (duurzame energie, leerwegondersteunend onderwijs) of het ontwikkelen hiervan (ketenprogramma afpakken). In andere gevallen is er relevante beleidsinformatie voorhanden die goed kan worden geïntegreerd in de begroting (uitkomsten monitor jeugdzorgplus) of wordt samen met de Kamer gezocht naar nieuwe bestendige indicatoren voor in de jaarstukken (kwantitatief waterbeleid).

Vraag 42

Wat is de oorzaak van de fouten bij het ministerie van BZK bij de huurtoeslag? Hoe kan dit snel en adequaat opgelost worden?

Antwoord

Het betreft hier fouten bij de uitvoering van de huurtoeslag door de Belastingdienst/Toeslagen. Voor de oorzaak van die onrechtmatigheden en de wijze waarop deze worden opgelost verwijs ik naar het antwoord op vraag 27 over het jaarverslag 2012 BZK.

Hieronder is dit antwoord opgenomen:

Er zijn meerdere oorzaken aan te wijzen voor de geconstateerde rechtmatigheidsfouten. De belangrijkste oorzaken betreffen niet verwerkte verzoeken tot stopzetting, de uitbetaling van huurtoeslag op basis van niet aangewezen onzelfstandige woonruimtes en verschillen tussen de door de huurder en de door verhuurders aangeleverde huurgegevens, de bewonerssituatie zoals geregistreerd in de Gemeentelijke Basisadministratie en het opgegeven inkomen. Dat verzoeken om stopzetting niet zijn verwerkt vindt zijn oorzaak in systeemtechnische beperkingen van het oude toeslagensysteem. Dit wordt ondervangen in het nieuwe ToeslagenVerstrekkingenSysteem.

Voor de uitbetaling van huurtoeslag op basis van niet aangewezen onzelfstandige woonruimtes geldt dat de Belastingdienst nog geen directe koppeling heeft met de Basisadministratie Gebouwen (BAG). Hierdoor kan het voorkomen dat objecten niet als onzelfstandige woonruimten in het TVS worden herkend. Momenteel wordt op alternatieve wijze een koppeling gerealiseerd met de BAG. Hierdoor kunnen in een vroegtijdig stadium de onzelfstandige woonruimten beter worden gedetecteerd.

De bewonerssituatie bij de definitieve toekenning van een toeslag is gebaseerd op de Gemeentelijke Basisregistratie. Zoals ook aangegeven in de brief van 24 april 2013 aan de Tweede Kamer (Kamerstukken II 2012–2013, 17.050 nr. 431) sluit de feitelijke bewoningssituatie niet altijd aan bij de registratie in de GBA. Dit kan samenhangen met fraude maar ook door nonchalance door bijvoorbeeld het niet tijdig doorgeven van een verhuizing door de burger. In de antwoorden op de vragen van de VVD fractie van mei 2013 (Kamerstukken II 2012–2013, 17.050 nr. 434) is aangegeven wat er is ondernomen is om de GBA fraudebestendiger te maken.

Gegeven het systeem van voorlopige toekenningen op basis van door de burger aangeleverde inkomensgegevens is onrechtmatige toekenning niet in alle gevallen te voorkomen. Het schatten van een inkomen door de burger voor een toeslag blijkt in de praktijk lastig te zijn. Tweemaal per jaar worden de inkomens door de Belastingdienst tegen het licht gehouden. Als twee jaren achtereen blijkt dat de toeslag geheel of grotendeels moet worden terugbetaald wordt direct op de huidige toeslag ingegrepen.

Overigens is het totaalbedrag van € 50,9 mln. in 2012 aan onrechtmatig uitbetaalde huurtoeslag een extrapolatie van de uitkomsten van de jaarlijkse steekproef. Uit de steekproef blijkt dat 1,8% van de uitgekeerde huurtoeslagen onterecht is. Geëxtrapoleerd naar het totale bestand huurtoeslagen (1,3 miljoen) komt dat uit op een bedrag van ruim € 50 miljoen. De steekproeven worden elk jaar door de Belastingdienst geanalyseerd om te kijken of er structurele fouten in zitten om zodoende lessen naar de toekomst te trekken. De Belastingdienst kan tevens bij het definitieve toekennen constateren dat fouten zijn gemaakt en deze rechtzetten.

Vraag 43

De Algemene Rekenkamer constateert een aantal tekortkomingen in het controlebestel (o.a. ten aanzien van de Auditdienst Rijk). Hoe zijn deze tekortkomingen op te lossen? Waarom legt de minister van Financiën andere criteria aan voor de eigen auditdienst dan voor externe accountants (als het gaat om scheiding van controle en advies)?

Antwoord

De Algemene Rekenkamer stelt dat de huidige inrichting van het controlebestel van het Rijk en de daaraan verbonden organen (departementen, (interne) Auditdienst Rijk en de Algemene Rekenkamer) doublures kent en niet goed aansluit op de internationale standaarden.

Ik deel de mening van de Algemene Rekenkamer dat doublures in het controlebestel zoveel mogelijk moeten worden voorkomen.

Indien alle partijen binnen het controlebestel zich baseren op internationaal aanvaarde normen en standaarden voor auditing dan zijn veel praktische problemen en doublures die voortkomen uit verschillen in normatiek op te lossen. Met belangstelling heb ik daarom kennis genomen van de mededeling dat de Algemene Rekenkamer zijn werkzaamheden inmiddels verricht in overeenstemming met de relevante internationale auditstandaarden. Hiermee kan een belangrijke bijdrage worden geleverd aan een efficiënt controlebestel met zo min mogelijk doublures, aangezien de Auditdienst Rijk (ADR) zijn werkzaamheden verricht op basis van vergelijkbare internationale auditstandaarden van de Nederlandse Beroepsorganisatie van Accountants (NBA). Zoals vorig jaar toegezegd heb ik inmiddels het initiatief genomen om in overleg met de Algemene Rekenkamer en de ADR waar mogelijk tot nog meer uniforme standaarden en uitgangspunten te komen om doublures in het controlebestel zoveel mogelijk te voorkomen. Waar nodig zal ik ervoor zorgen dat deze standaarden en uitgangspunten wettelijk worden vastgelegd.

Daarnaast worden doublures voorkomen en wordt de efficiency bevorderd door vooraf het auditproces en de werkwijze van de ADR en de Algemene Rekenkamer op elkaar af te stemmen, zodat de Algemene Rekenkamer optimaal gebruik kan blijven maken van de controlewerkzaamheden van de ADR. Overigens zie ik het afgeven van interne (controle)verklaringen door de ADR bij de departementale jaarverslagen niet op voorhand als een doublure ten opzichte van de verklaring van goedkeuring die de Algemene Rekenkamer afgeeft bij de Rijksrekening en de saldibalans van het Rijk, alsmede de oordelen bij de departementale jaarverslagen. Beide verklaringen dienen namelijk een ander doel, voorzien in andere behoeften en zijn bovendien bedoeld voor andere gebruikers. De interne controleverklaringen die de ADR afgeeft zijn accountantsoordelen die primair zijn bedoeld om zekerheid te verschaffen aan de vakminister en de ambtelijke departementsleiding, terwijl de externe verklaring van goedkeuring van de Algemene Rekenkamer primair bedoeld is voor de Tweede Kamer om na afloop van het jaar decharge te kunnen verlenen aan de vakministers. Bovendien is de verklaring van goedkeuring van de Algemene Rekenkamer geen accountantsoordeel maar een bestuurlijk oordeel van het College van de Algemene Rekenkamer.

De Algemene Rekenkamer stelt verder dat in internationaal verband de breed gedeelde opvatting is dat sprake moet zijn van een strikte scheiding van advies en controle en dat ik voor de ADR zou afwijken van deze internationaal geldende opvatting.

De internationaal gedeelde opvatting waaraan de Algemene Rekenkamer refereert richt zich op externe (openbare) accountants die wettelijke controles verrichten ten behoeve van het maatschappelijk verkeer op de jaarrekeningen van organisatie van openbaar belang. In Nederland is deze opvatting inmiddels wettelijk vertaald in een verbod op de combinatie van controle en advies voor deze groep externe (openbare) accountants. Dit verbod is dus niet van toepassing op een interne auditdienst zoals de ADR. Het is juist de taak van een interne auditdienst om zowel zekerheid als advies te verschaffen. Bij een interne auditdienst ontbreken bovendien de commerciële prikkels die de combinatie van controle- en adviesopdrachten problematisch maken voor externe (openbare) accountants.

Vraag 44

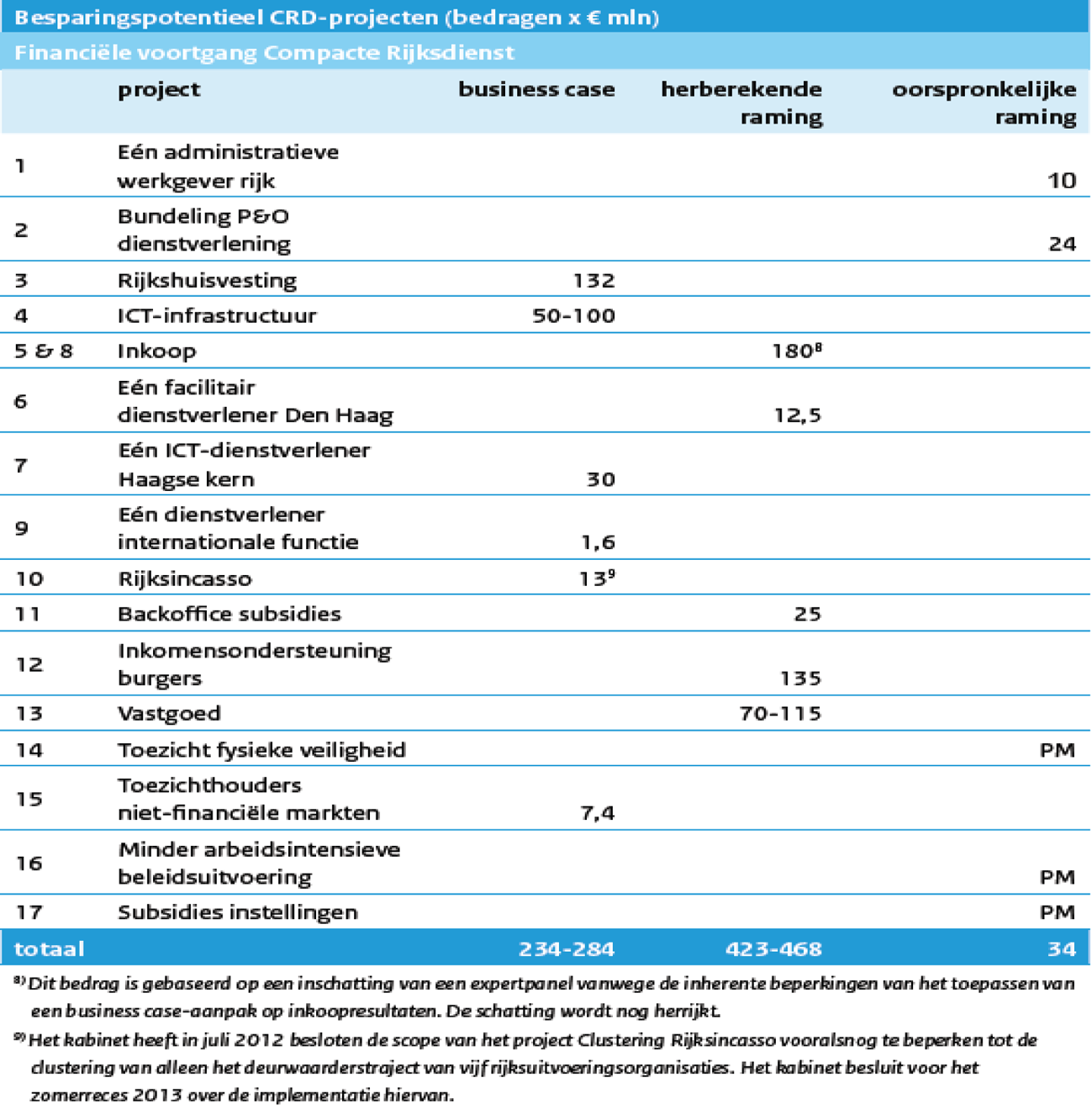

Met het programma Compacte Rijksdienst moet een bezuiniging van 788 miljoen euro worden behaald. Hoe gaat de regering deze bezuiniging invullen, onderbouwen en realiseren? En hoe gaat de regering de extra bezuiniging op de rijksdienst van Rutte II invullen, onderbouwen en realiseren? Wat is de onderbouwing van de uitspraak van de minister van Wonen en Rijksdienst dat de aanvullende besparingen zich gewoon voor zullen doen? De minister van Wonen en Rijksdienst geeft aan dat in een aantal projecten een groter besparingspotentieel zit, om welke projecten gaat het dan en om welke bedragen gaat het dan?

Antwoord

In de Jaarrapportage Bedrijfsvoering Rijk 2012 is de Tweede Kamer nader geïnformeerd over de financiële voortgang van het programma Compacte Rijksdienst. Daarin wordt inzicht gegeven welke projecten onderbouwd worden aan de hand van businesscases of op een andere manier financieel zijn onderbouwd.

Het besparingspotentieel van het programma Compacte Rijksdienst is berekend op basis van concrete voornemens om activiteiten en diensten te bundelen in shared service organisaties, huisvesting te bundelen en uitvoerings- en toezichtsorganisaties te clusteren.

Vraag 45

Welke maatregelen worden genomen om het beheer van verplichtingen en voorschotten te verbeteren?

Antwoord

De maatregelen die reeds genomen zijn of nog genomen zullen worden om het beheer van verplichtingen en voorschotten te verbeteren verschillen per ministerie. Alle toegezegde verbetermaatregelen naar aanleiding van de bevindingen van de Algemene Rekenkamer in de rapporten bij de departementale jaarverslagen zullen door de departementale Audit Committees worden gemonitord.

Vraag 46

Waaruit bestaan de problemen bij de administratie van verplichtingen en voorschotten? Bestaat hierdoor het risico dat ten onrechte uitbetaalde voorschotten niet worden teruggevorderd? Kan het hierdoor voorkomen dat de Tweede Kamer niet tijdig geïnformeerd wordt over verplichtingenmutaties?

Antwoord

Het beheer van voorschotten en verplichtingen vormt bij een aantal ministeries een risico voor de (tijdige) totstandkoming van de departementale jaarverslagen. Hierdoor kan bij sommige ministeries het risico bestaan dat uitbetaalde voorschotten niet tijdig worden teruggevorderd of dat de Tweede Kamer niet tijdig wordt geïnformeerd over verplichtingenmutaties. Deze risico's hebben in 2012 overigens niet geresulteerd in rechtmatigheidsfouten die de toegestane toleranties op begrotingshoofdstukniveau hebben overschreden. De maatregelen die reeds genomen zijn of nog genomen zullen worden om het beheer van verplichtingen en voorschotten te verbeteren verschillen per ministerie. Alle toegezegde verbetermaatregelen naar aanleiding van de bevindingen van de Algemene Rekenkamer in de rapporten bij de departementale jaarverslagen zullen door de departementale Audit Committees worden gemonitord.

Vraag 47

Waarom werken ministeries niet allemaal met hetzelfde financiële systeem?

Antwoord

Gelet op het decentrale karakter van de financiële functie bij het Rijk hebben departementen en agentschappen in het verleden veelal hun eigen keuzes gemaakt bij de aanschaf van financiële systemen. Het vervangen van al deze systemen door één centraal financieel systeem vergt grote investeringen waarvan het zeer de vraag is of de opbrengst deze ook rechtvaardigt. Ook zonder één systeem is het namelijk mogelijk om al tot verdergaande standaardisatie van financiële administraties binnen het Rijk te komen. Een voorbeeld hiervan is de invoering van Rijksbrede kostensoorten en definities per 2014 voor alle departementen inclusief Defensie. Verder is al enige tijd geleden een lijn in gezet van gestage clustering van financiële systemen. Deze gestage clustering houdt in dat departementen die hun systeem willen vervangen, allereerst moeten kijken of aangesloten kan worden op één van de financiële systemen binnen het Rijk. De verwachting is dat hierdoor een beperkt aantal clusters ontstaat van twee á drie systemen. Afhankelijkheid van één leverancier is hierbij nadrukkelijk niet gewenst (om «vendor lock-in» te voorkomen waakt de overheid ervoor afhankelijk te worden van één leverancier). Zo maken SZW, VWS en FIN inmiddels gebruik van één gemeenschappelijk systeem.

Vraag 48

Wat zijn de gevolgen van het niet goed naleven van Europese aanbestedingsregels? Kan dit tot gevolg hebben dat aanbieders met de beste aanbiedingen niet kunnen deelnemen aan aanbestedingen, of tijdens de aanbestedingsprocedure niet als beste uit de bus komen?

Antwoord

Het niet naleven van de Europese aanbestedingsregels leidt tot onrechtmatigheden.

Ja, er zijn situaties denkbaar waarin aanbieders met de beste aanbieding niet kunnen deelnemen aan een aanbesteding, of tijdens een aanbestedingsprocedure niet als beste uit de bus komen. Bijvoorbeeld wanneer er te hoge of disproportionele eisen aan de aanbieders worden gesteld, of een aanbesteding niet tijdig wordt gestart, of als de Europese aanbestedingsregels in het geheel niet worden toegepast.

Met de Aanbestedingswet, de Gids proportionaliteit en het flankerend beleid (standaard voor klachtenafhandeling, Richtsnoeren Leveringen en Diensten) enerzijds en de professionalisering van de inkoop via opleidingen, de vorming van IUC’s en SSC’s en categoriemanagement anderzijds, wil het Rijk ervoor zorg dragen dat de Europese aanbestedingsregels (goed) worden nageleefd en wil het Rijk een optimale prijs/prestatieverhouding realiseren bij zijn inkopen.

Vraag 49

Is er een (meerjarig) overzicht beschikbaar van het percentage gunningsbeslissingen waartegen kort gedingen worden aangespannen?

Antwoord

Enig inzicht in het aantal kort gedingen in verband met aanbestedingsgeschillen dat landelijk is gevoerd, kan worden verkregen uit een onderzoek dat het Ministerie van Economische Zaken in 2010 heeft laten uitvoeren door Van Doorne en PWC naar de aanbestedingsrechtspraak in Nederland (Eindrapport Aanbestedingsrechtspraak in Nederland, juni 2010, Van Doorne en PWC). Dit onderzoek had tot doel om inzicht te verkrijgen in de gevoerde gerechtelijke procedures bij aanbestedingen in het tijdvak 2004–2009. Het betreft hier de aanbestedende diensten op zowel centraal (Rijk) als decentraal (o.a. provincies, gemeenten) niveau.