Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2013-2014 | 33454 nr. BE |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 28 november 2013

De Eerste Kamer heeft ons op 4 juli jongstleden1 om informatie verzocht over de implicaties van het Europees economisch bestuur voor het Nederlandse begrotings- en verantwoordingsproces. Wij hebben toegezegd in november 2013 de informatie aan te bieden. Die treft u hierbij aan.

Het verzoek aan de Algemene Rekenkamer bevat drie onderwerpen:

1. De recente Europese wetgeving op het terrein van begrotingsdiscipline en macro-economisch toezicht en de mogelijke implicaties hiervan voor het nationale begrotings- en verantwoordingsproces;

2. De mate waarin de informatievoorziening over de financiële verplichtingen van Nederland voldoende kan worden geacht. Het gaat daarbij specifiek om de risico’s die eventueel uit deze verplichtingen voortvloeien en hoe deze risico’s doorwerken op de houdbaarheid van de overheidsfinanciën;

3. De positie van nationale rekenkamers, in dit geval de Algemene Rekenkamer, in de verschillende procedures die zijn ingericht ter bestrijding van de financieel-economische crisis. En de positie in de verantwoording hierover, onder andere in het Europees Semester.2

Het verzoek ligt in het verlengde van de eerdere voorlichtingsaanvraag die de Eerste Kamer heeft gedaan aan de Raad van State.3 De Raad van State constateert dat verschillende factoren de wetgever beperken bij het vaststellen van begrotingen en dat nationale parlementen, ondanks formele betrokkenheid, achter de feiten aanlopen als de Europese coördinatie van het nationale begrotings- en economische beleid verder wordt uitgebreid. Dit geldt volgens de Raad van State vooral bij crisissituaties, wanneer op korte termijn bestuurlijke noodmaatregelen nodig zijn. De Raad van State stelt verder dat de politieke besluitvorming over de begroting van het volgende jaar in belangrijke mate verlegd wordt van het najaar naar het voorjaar. Zij schrijft daarnaast dat de nadruk voor nationale parlementen meer zal komen te liggen op parlementaire controle en verantwoording achteraf in plaats van op medebeslissing en goedkeuring vooraf. Het Kabinet geeft in de Staat van de Europese Unie 2013: Bruggen slaan in Europa een reactie op deze voorlichting.4 Het geeft daarin aan dat het de visie van de Raad van State niet deelt. Volgens het Kabinet sluiten het Europees Semester en de Nederlandse begrotingsprocedure goed op elkaar aan en vindt er geen verschuiving plaats in de nationale begrotingsprocedures van het najaar naar het voorjaar.

In de paragrafen 1, 2 en 3 van deze brief behandelen we de drie onderwerpen zoals hierboven genoemd.5 Bij het tweede onderwerp beperken we ons tot de (statistische) informatie over de staatsschuld. Voor een uitgebreid onderzoek naar de informatievoorziening over financiële verplichtingen en garantiestellingen verwijzen wij graag naar ons rapport Financiële risico’s voor Nederland bij internationale garanties, dat we op 30 september jongstleden hebben gepubliceerd. Onze belangrijkste conclusie daarin is dat sinds 2008 de financiële binding van Nederland met internationale instellingen fors is toegenomen. De internationale instellingen hebben een hogere uitleencapaciteit gekregen en zijn meer risico’s gaan dragen, hetgeen gepaard gaat met meer risico’s voor landen die garant staan, waaronder Nederland. Informatie hierover is op dit moment nog niet op een overzichtelijke en onderling vergelijkbare manier beschikbaar.

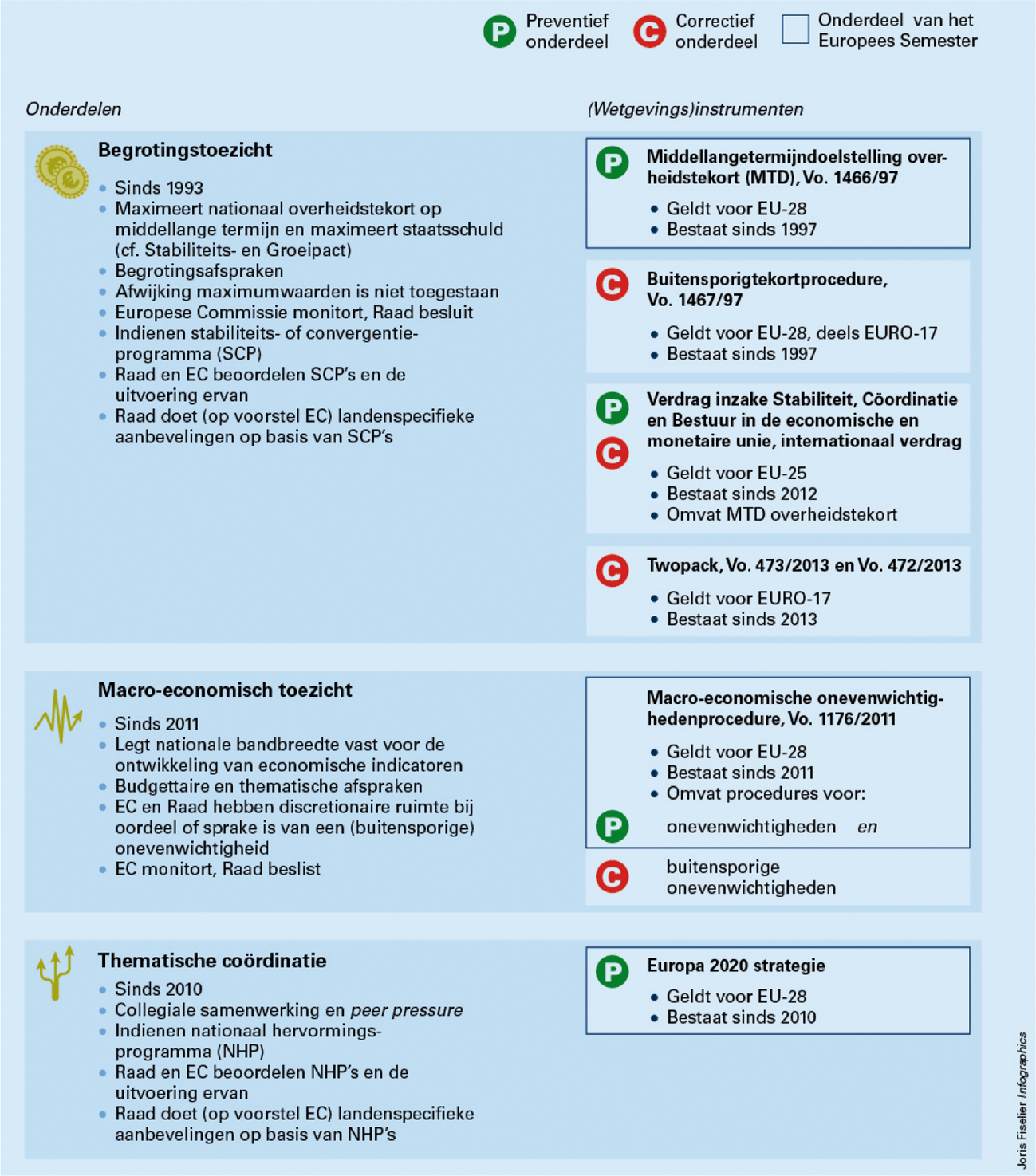

De kerndoelstelling van het Europees economisch bestuur betreft het bewerkstelligen van duurzaam gezonde nationale overheidsfinanciën. De coördinatie van het economisch en budgettair beleid en het toezicht op de uitvoering van dit beleid zijn de instrumenten die de Europese Unie (EU) inzet om dit doel te bereiken. Om de economische en financiële crisis aan te pakken, heeft de EU verschillende (wetgevings)instrumenten aangenomen waarmee zij de begrotingsdiscipline en het macro-economisch toezicht wil versterken. Op deze manier beogen de Europese instellingen om (1) de uitvoering en naleving van afspraken door de lidstaten, (2) het toezicht op de uitvoering en (3) de handhaving hiervan door de Europese instellingen makkelijker en strenger te maken, en aldus te verbeteren.

De onderdelen en kernverplichtingen van het economisch bestuur in de EU hebben we weergegeven in figuur 1.

Figuur 1 Onderdelen en kernverplichtingen Europees economisch bestuur

Een uitgebreide tabel over de onderdelen en kernverplichtingen van het economisch bestuur in de EU hebben we opgenomen in bijlage 1.

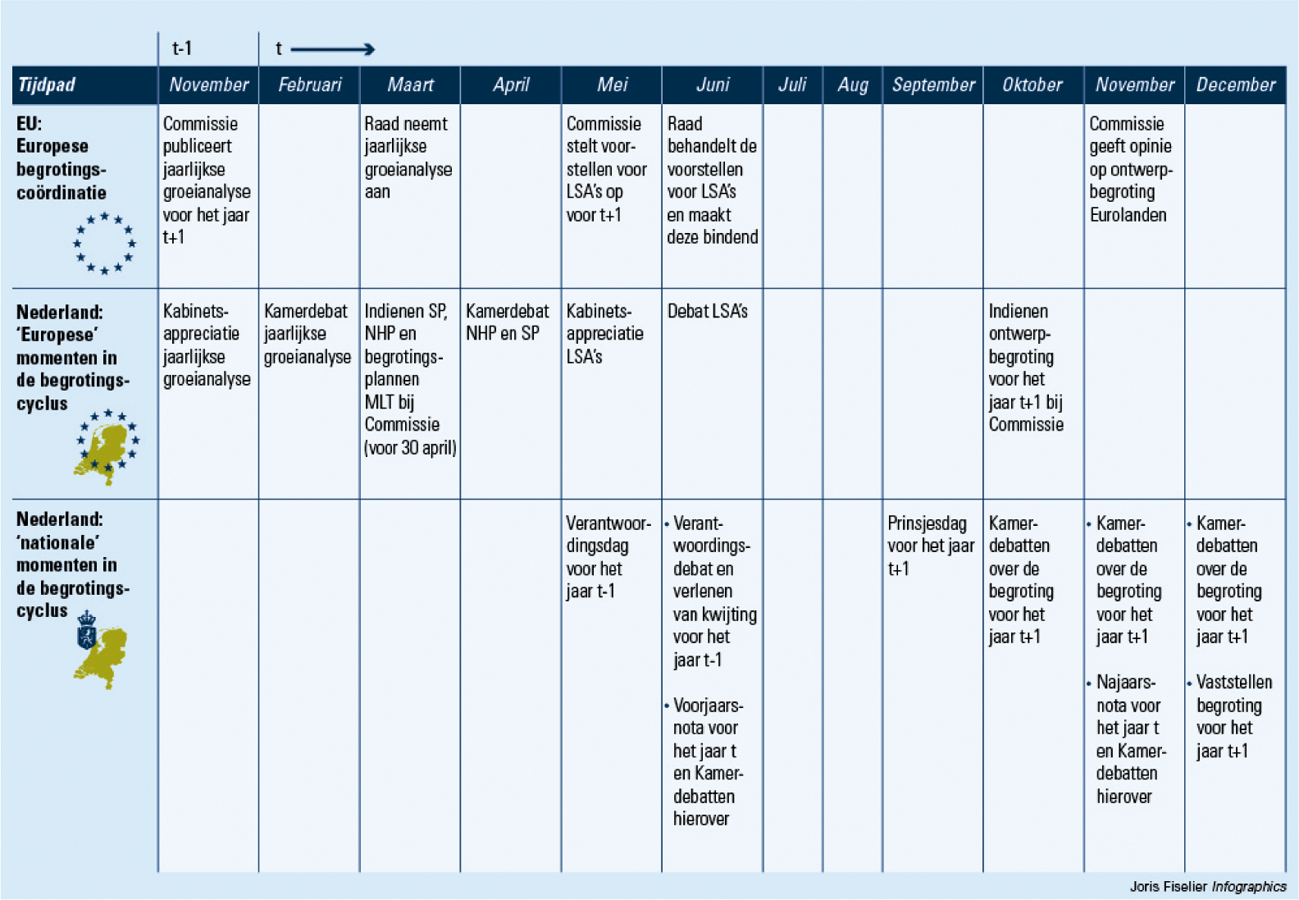

De sleutelmomenten van het economisch bestuur in de EU en de Nederlandse begrotingscyclus hebben we opgenomen in figuur 2.

Figuur 2 Sleutelmomenten economisch bestuur in de EU en de Nederlandse begrotingscyclus

Hierna laten we zien hoe de verschillende onderdelen uit het Europees economisch bestuur doorwerken in de nationale begrotingscyclus. We richten ons daarbij vooral op de versterking van de nationale begrotingsdiscipline en op het macro-economisch toezicht. Daarna gaan we in op de handhaving van de maatregelen.

Hoewel de regelgeving op dit terrein in de afgelopen jaren is gewijzigd en uitgebreid, is zij inhoudelijk sinds de inwerkingtreding van het Stabiliteits- en Groeipact (SGP) in 1997 weinig veranderd: er zijn nog steeds drie normen voor overheidstekort en schuld. Twee daarvan gaan over het tegengaan van buitensporige tekorten op de korte termijn (staatschuld van maximaal 60% en overheidstekort maximaal 3%), en één geldt voor het saldo op de langere termijn (de middellangetermijndoelstelling). Een aantal regels is doorgevoerd dat de nationale begrotingscyclus raakt, namelijk:

1. De Raad Economische en Financiële zaken (Ecofin) van de EU – hierna aangeduid als «de Raad» – heeft bevoegdheden gekregen om, op voorstel van de Europese Commissie, eerder financiële sancties op te leggen aan een euroland indien onvoldoende wordt meegewerkt om problemen aan te pakken. Sinds de inwerkingtreding van het SGP in 1997 moeten EU-lidstaten al in het voorjaar hun begrotingsplannen voor de komende jaren delen met de EU. Omdat recentelijk de begrotingen meer dan anders onder druk staan door de crisis werpen de nieuwe bevoegdheden van de EU duidelijker hun schaduw vooruit op begrotingsbehandelingen in het najaar. Lidstaten die fors moeten bezuinigen spreken in de praktijk al vroeg in het voorjaar diepgaander over de begroting van het volgende jaar dan voorheen het geval was.

2. De middellangetermijndoelstelling is aangescherpt6 en moet in nationale wetgeving worden vastgelegd. In Nederland is hiervoor het wetsvoorstel HOF ingediend. Elke lidstaat krijgt een eigen doelstelling voor het terugdringen van het overheidstekort, die binnen de afgesproken termijn gerealiseerd moet zijn. De middellangetermijndoelstelling, of het aanpassingstraject daarnaartoe, is bindend en afdwingbaar.

3. Beide Kamers van de Staten-Generaal moeten voor het einde van het jaar de nationale begroting in principe hebben aangenomen. De Europese wetgeving voorziet echter wel in een uitzonderingsmogelijkheid met de zogenaamde uitgestelde begrotingsprocedure.7

4. De hoeveelheid Europese wetgeving die van toepassing is op het nationale proces van begroten en verantwoorden, is sterk toegenomen. Dit geldt ook voor de rapportage- en verantwoordingsverplichtingen die uit deze wetgeving voortvloeien. De lidstaten dienen in hun rapportages aan te geven hoe de aanbevelingen zijn of worden opgevolgd, welke beleidsmaatregelen zij zullen nemen om de gestelde doelen te bereiken, en hoe en wanneer zij deze maatregelen zullen implementeren. Het aantal verplichtingen neemt toe naarmate een lidstaat slechter presteert en in een (macro-economische en/of budgettaire) procedure wordt geplaatst, of in financiële moeilijkheden verkeert en noodsteun ontvangt.

Nederland voldoet momenteel niet aan de Europese normen voor begrotingstoezicht. We bespreken hieronder welke implicaties dit heeft. Daarbij onderscheiden we twee situaties: er is sprake van (a) afwijking van (het aanpassingstraject richting) de middellangetermijndoelstelling en (b) een buitensporig tekort.

a) Middellangetermijndoelstelling

Nederland moet binnen vijf maanden de aanbevelingen opvolgen die de Raad doet om de afwijking van de middellangetermijndoelstelling te corrigeren.8 Ook moet Nederland een automatisch correctiemechanisme instellen. Dit is een verplichting die is vastgelegd in het Verdrag inzake stabiliteit, coördinatie en bestuur in de economische en monetaire unie (VSCB) uit 2012. De verplichtingen die voortvloeien uit dit verdrag worden in Nederland verankerd in het voorstel voor de Wet HOF. Het correctiemechanisme bevat elementen die implicaties kunnen hebben voor het parlementaire budgetrecht. Immers, de Raad doet aanbevelingen voor de inhoud, de budgettaire omvang en het tijdschema van de beleidsmaatregelen die moeten worden genomen door de lidstaten om het begrotingstekort terug te dringen. De minister van Financiën is verplicht om deze maatregelen om te zetten in een herstelplan, dat hij vervolgens overlegt aan de Staten-Generaal, en waar de Raad van State over wordt gehoord. In het voorstel voor de Wet HOF is vastgelegd dat de Staten-Generaal «in ieder geval jaarlijks in de Miljoenennota wordt geïnformeerd» over de uitvoering van de in het herstelplan opgenomen maatregelen.9

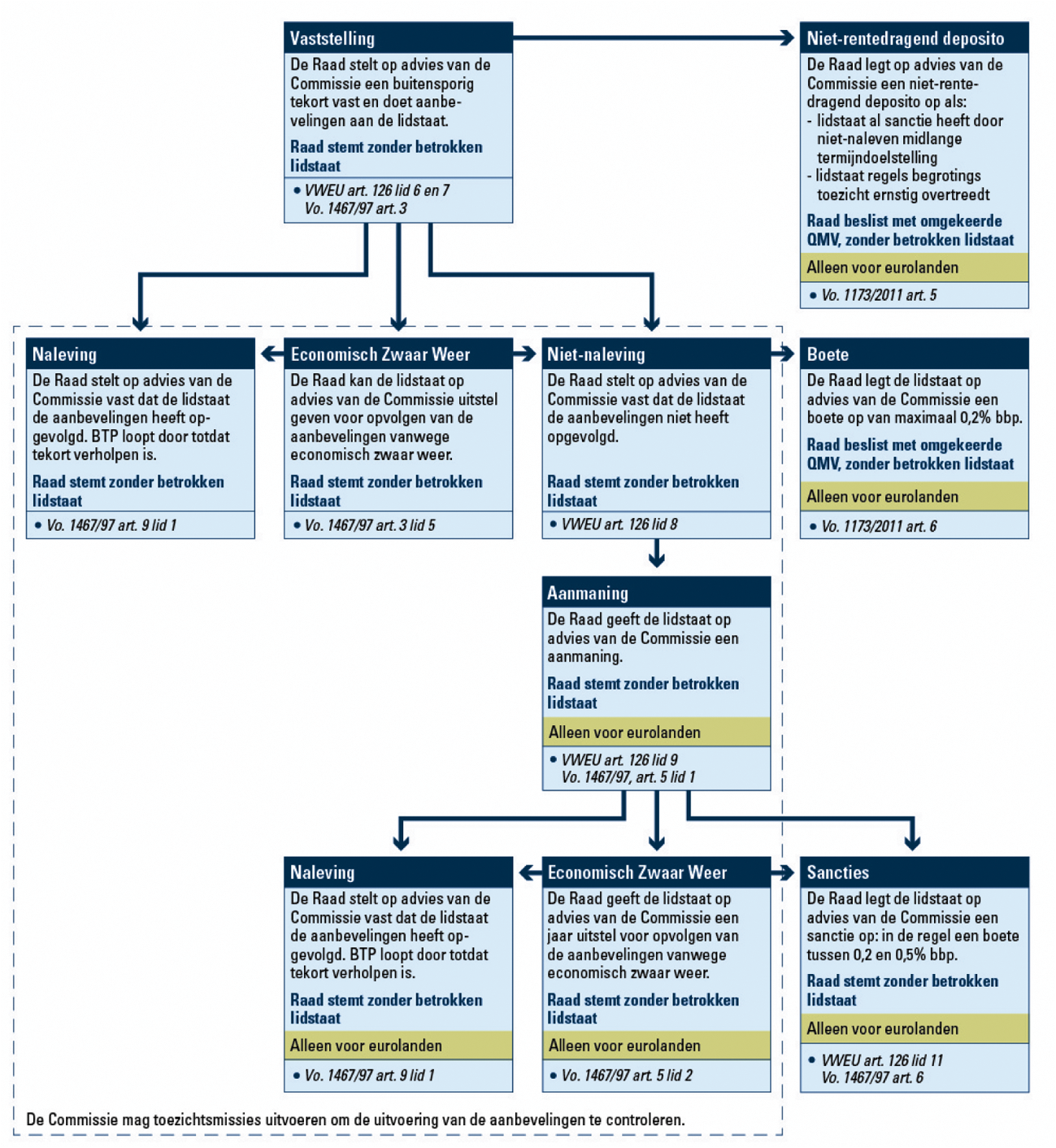

b) Buitensporigtekortprocedure

Deze procedure start wanneer een land een begrotingstekort heeft dat groter is dan 3% van het bbp, of een overheidsschuld die de maximum grens van 60% van het bbp overschrijdt en die onvoldoende afneemt. Als een land in deze procedure terechtkomt, perkt de Raad de budgettaire ruimte in door het land te verplichten om het begrotingstekort te corrigeren. Bij tegenvallers, die tot uitdrukking komen in de eerste suppletoire begrotingswet(ten), moet het land ook de lopende begroting bijstellen om aan de Europese normen te voldoen. Het jaarlijks in het voorjaar in te leveren stabiliteitsprogramma bij de EU in het kader van de afspraken in het Stabiliteits- en Groeipact is een intentieverklaring van de regering aan de EU. Wel moet Nederland – dat sinds december 2009 in de buitensporig-tekortprocedure zit – aangeven hoe de aanbevelingen uit deze procedure worden opgevolgd. Het parlement behoudt het budgetrecht. Nederland wordt nu beperkt door de maximale hoogte (zoals vastgelegd in de Europese norm) van het begrotingstekort. In het geval van niet-naleving van de procedure volgt mogelijkerwijs een sanctie (zie ook § 1.4).

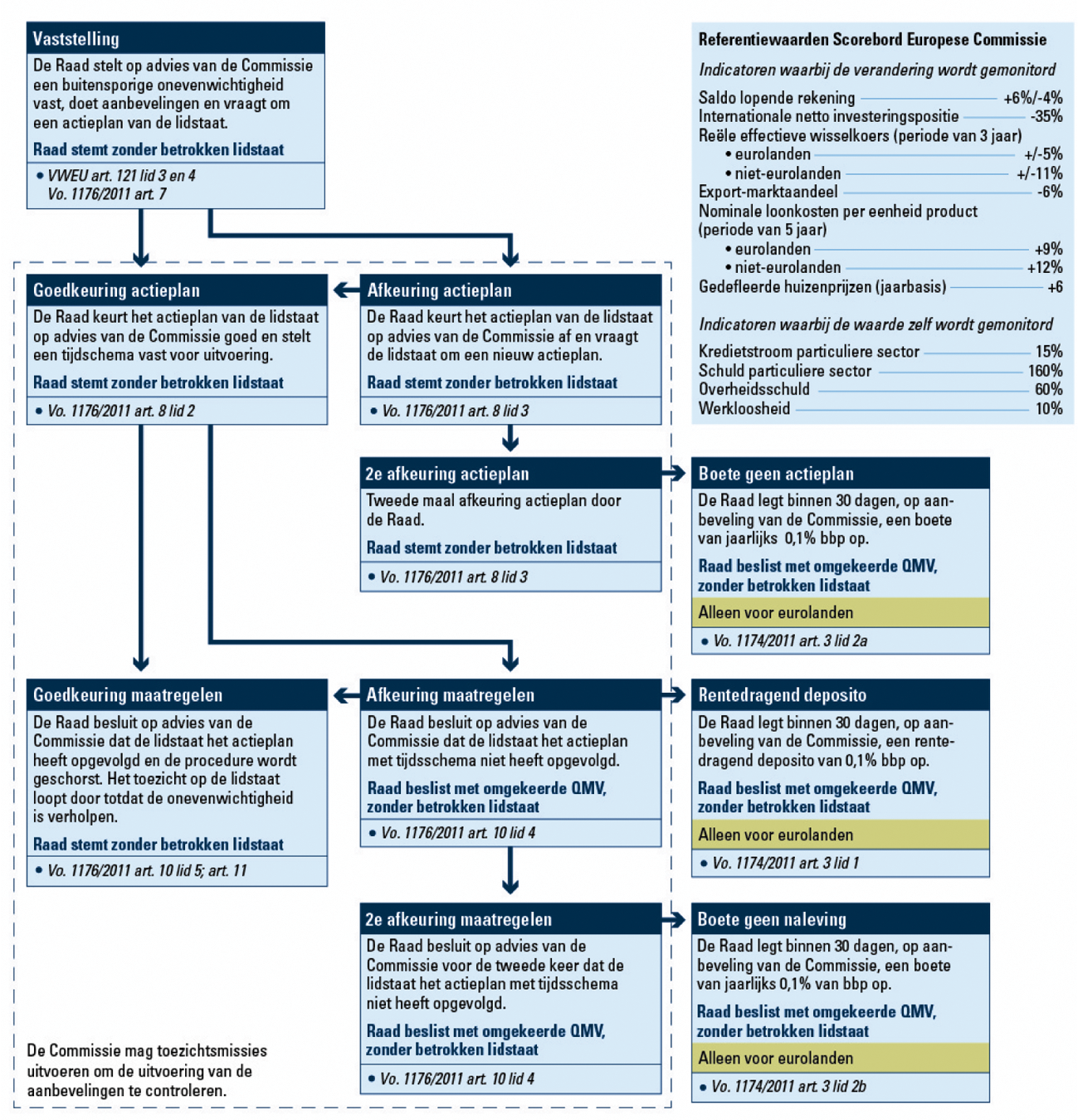

Het macro-economisch toezicht is verankerd in de macro-economische onevenwichtigheidsprocedure (MEOP) die in 2011 in werking is getreden. Aan de hand van een lijst van economische indicatoren over onder andere schuld, investeringen, huizenprijzen en werkloosheid monitort de Europese Commissie of er in de economieën van de lidstaten mogelijk sprake is van een (buitensporige) onevenwichtigheid.

De reikwijdte van de MEOP is in opzet groter dan die van het begrotingstoezicht. Het macro-economisch toezicht gaat namelijk in op specifieke beleidsterreinen, terwijl het begrotingstoezicht zich beperkt tot de normen voor het begrotingssaldo (EMU-saldo). Tegelijkertijd biedt de MEOP aan de Commissie en de Raad meer beoordelingsruimte bij het vaststellen van een (buitensporige) onevenwichtigheid in een lidstaat en bij het besluit om actie te ondernemen, dan bij het vaststellen van een buitensporig tekort. De normen en bijbehorende referentiewaarden zijn namelijk indicatief bij de MEOP. Dit is anders dan bij het begrotingstoezicht, aangezien daar normen voor de staatsschuld en het overheidstekort gelden.

Indien de Raad in Nederland een buitensporige onevenwichtigheid zou vaststellen, zou Nederland deze moeten corrigeren. Wanneer Nederland de procedure niet naleeft, kan een sanctie volgen. De gevolgen van macro-economisch toezicht kunnen dus vergelijkbaar zijn met die van begrotingstoezicht bij een buitensporig tekort.

De handhaving van de begrotingsdiscipline en van het macro-economisch evenwicht in de lidstaten bevatten beide een preventief en een correctief deel. De verordeningen die de handhaving van het correctieve deel vastleggen, zijn alleen van toepassing op de lidstaten in het eurogebied.10 De Raad heeft beschikking over verschillende sanctie-instrumenten, waaronder rentedragende deposito’s, niet-rentedragende deposito’s, en boetes.

In de meeste gevallen besluit de Raad met omgekeerde gekwalificeerde meerderheid om een dergelijk instrument in te zetten.11 Dat wil zeggen dat de Raad het voorstel voor een handhavingsinstrument van de Europese Commissie automatisch aanneemt, tenzij een meerderheid van de Raad tegenstemt. De positie van de Raad is daarmee enigszins ingeperkt.12 Met de aanname van het VSCB hebben eurolanden bovendien afgesproken om met ingang van 2014 in de gehele buitensporigtekortprocedure de omgekeerde gekwalificeerde stemprocedure te gebruiken.13 De eurolanden stemmen in de Raad dan automatisch in met een voorstel van de Commissie, tenzij een meerderheid van die landen tegenstemt.

Overigens heeft de Commissie enige beoordelingsruimte aanbevelingen uit te brengen om te handhaven. Dat gebeurt bijvoorbeeld bij uitzonderlijke economische omstandigheden of wanneer de betrokken lidstaat een met redenen omkleed verzoek tot de Commissie heeft gericht.14

In ons webdossier EU Economic Governance geven we inzicht in het proces van handhaving, inclusief de actoren en tijdpaden.15 Overzichten van de procedures voor buitensporige tekorten en macro-economische onevenwichtigheden hebben we tevens opgenomen in bijlagen 2 en 3 van deze brief.

Naast de handhaving van de begrotingsdiscipline en van het macro-economisch evenwicht in de lidstaten, vindt er ook specifieke handhaving plaats met betrekking tot de kwaliteit van de statistieken. Deze valt onder het sanctiebeleid inzake de effectieve handhaving van het begrotingstoezicht in het eurogebied.16 Als een lidstaat de nationale statistieken manipuleert, kan de Raad besluiten om een boete op te leggen aan een lidstaat die «met opzet of door ernstige nalatigheid» gegevens aangaande overheidstekort en overheidsschuld verkeerd voorstelt. De boete bedraagt maximaal 0,2% van het bbp van de betrokken lidstaat. De Commissie kan alle onderzoeken uitvoeren, die nodig zijn om het bestaan van verkeerde voorstellingen als hiervoor beschreven vast te stellen. In §2 gaan we nader in op de wijze waarop de kwaliteit van de statistieken in de EU gewaarborgd is.

De (nieuwe) wetgeving voor Europees economisch bestuur richt zich vrijwel uitsluitend op het begrotingsproces. Voor de verantwoording over de begroting is nog weinig aandacht. Onder andere de realisatiecijfers voor het berekenen van de definitieve EMU-saldi en MEOP-criteria (zie § 2) hebben betrekking op het verantwoordingsproces. Een goede verantwoording over deze cijfers is onontbeerlijk, niet alleen om te kunnen beoordelen of een lidstaat onder de vereiste drempelwaarden voor bijvoorbeeld huizenprijzen en werkloosheid (zie § 1.3) blijft, maar ook om inzicht te verkrijgen in de inspanningen die landen zich daadwerkelijk getroosten, in de opbrengsten van die inspanningen en in de mogelijke leereffecten ervan. Verantwoording over de realisatiecijfers geeft de Europese instellingen zekerheid over de vraag of en in hoeverre de lidstaten de EU-verplichtingen naleven. Wij constateren een lacune in de Europese wetgeving op het terrein van die verantwoording.

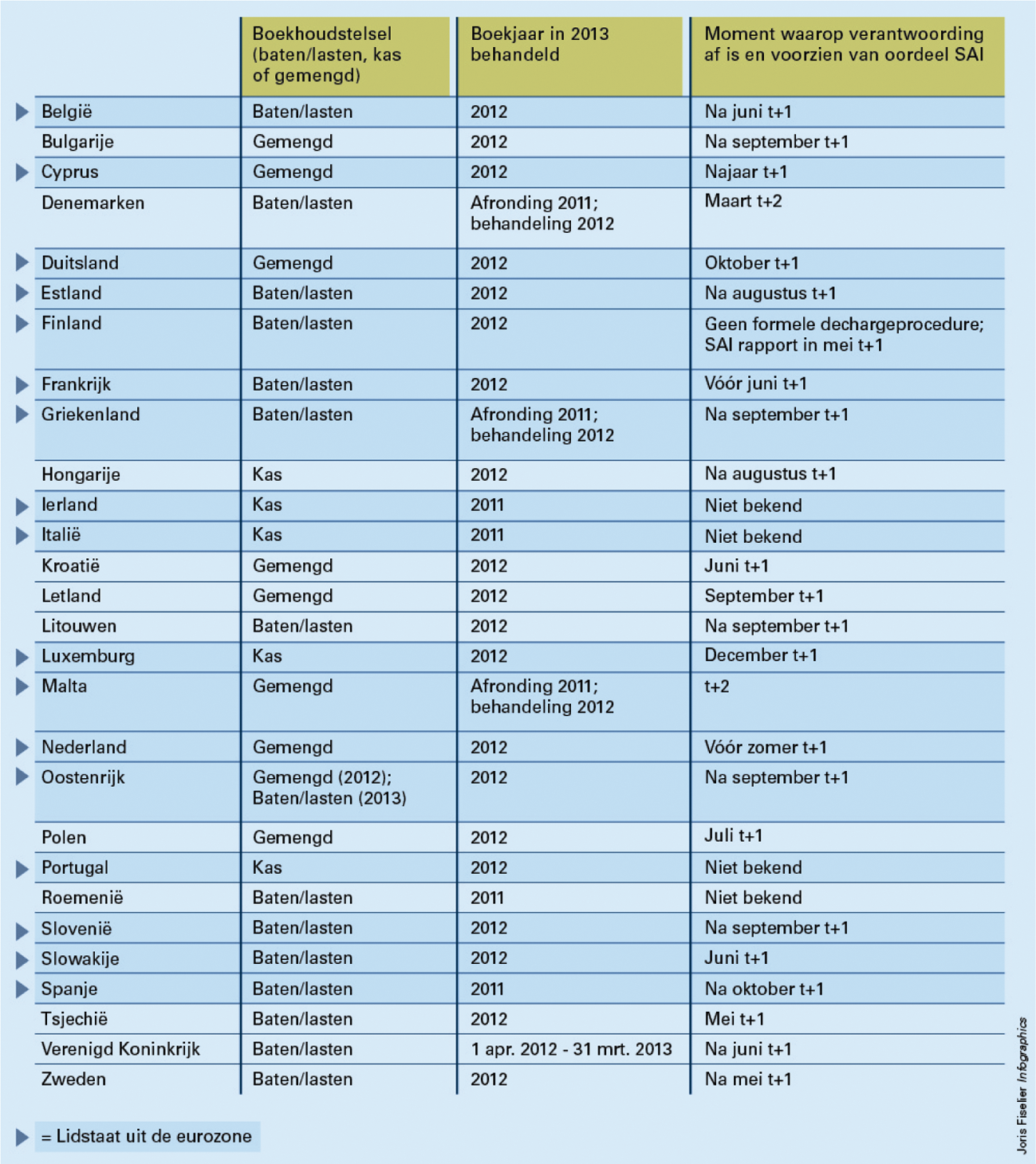

De publieke verantwoording over de overheidsrekeningen vergt een meer uniforme aanpak op het niveau van de EU-lidstaten, zodat de informatie onderling vergelijkbaar is. Momenteel is echter sprake van veel variatie in zowel de boekhoudstelsels als het moment waarop de verantwoording over de begroting gereed is en voorzien is van een oordeel door de nationale rekenkamer (zie bijlage 5). Zie hiervoor ook Factsheet 4 van onze brief aan de het parlement «Input voor rondetafelgesprek modernisering Comptabiliteitswet» van 7 november 2013.

Het Europees economisch bestuur wordt gekenmerkt door kwantitatieve doelstellingen voor de begrotingen en de macro-economische situatie van de EU-lidstaten. Een lidstaat moet daarom betrouwbare uitspraken kunnen doen over het al dan niet behalen van de doelen en het nakomen van de gemaakte afspraken. Een voorwaarde hierbij is dat de lidstaat beschikt over betrouwbare realisatiecijfers als onderdeel van het nationale verantwoordingskader. Deze gegevens worden ook wel EMU-cijfers genoemd, aangezien zij beogen om onderling vergelijkbare informatie te produceren over de begrotingen van de EU-lidstaten die deel uitmaken van de economische en monetaire unie (EMU). Dit zijn de landen die de euro als munt voeren. De belangrijkste cijfers zijn het EMU-saldo (het totaal aan inkomsten minus de uitgaven van de overheid) en de EMU-schuld (de overheidsschuld). Deze cijfers zijn indicatoren voor de houdbaarheid van de overheidsfinanciën.

De EU heeft juridische instrumenten opgesteld om de kwaliteit van EMU-gegevens te waarborgen. Door de financiële en economische crisis en de niet betrouwbaar gebleken EMU-cijfers van Griekenland is deze regelgeving aangescherpt en uitgebreid. Een voorbeeld hiervan is de regelgeving in het kader van de buitensporigtekortprocedure (zie ook §1.2). Deze procedure is ingesteld om erop toe te zien dat lidstaten zich houden aan de afspraken over EMU-cijfers. In bijlage 4 geven we een overzicht van het Europees recht op dit terrein.

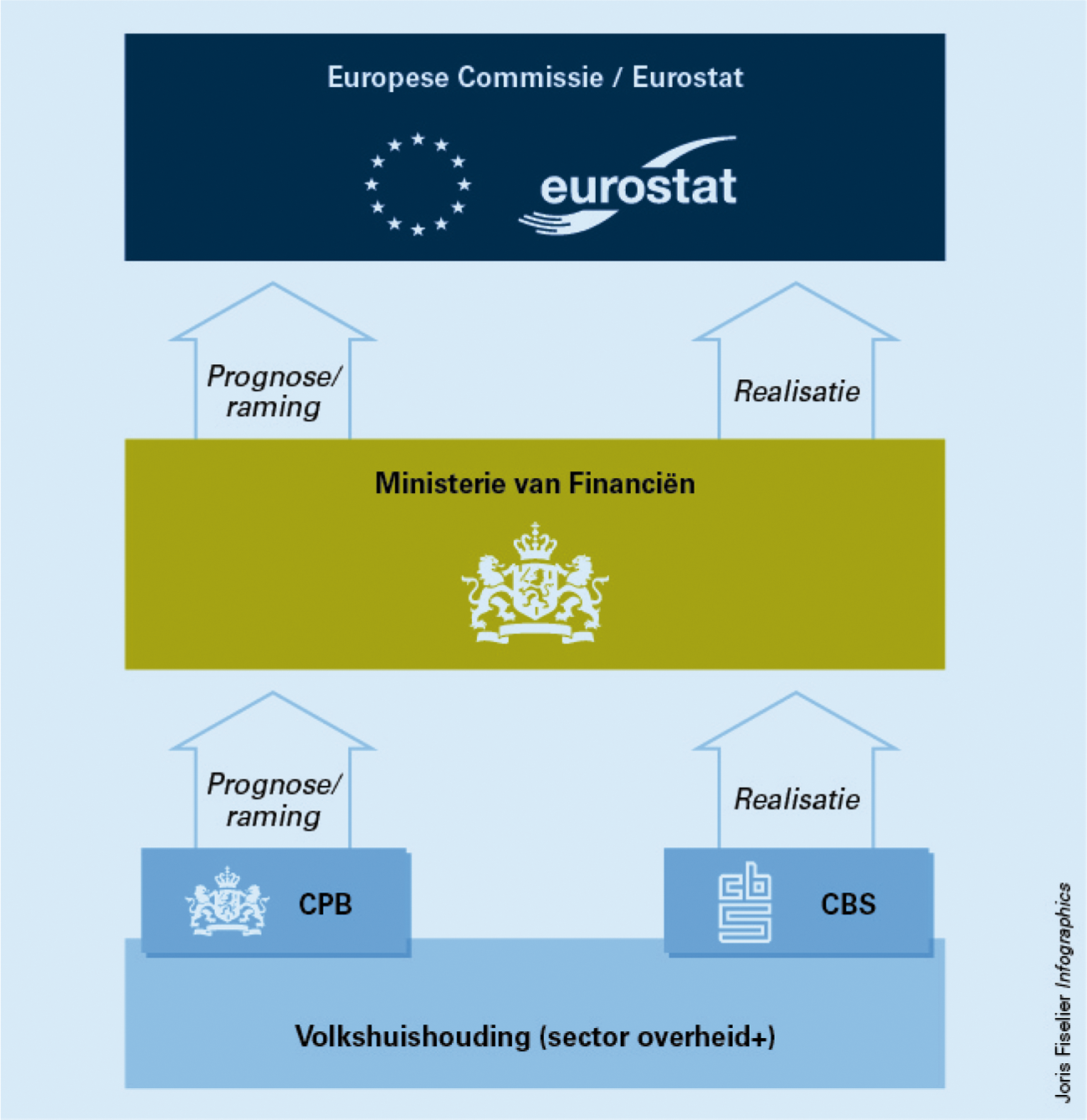

Bij de totstandkoming van de rapportages over de EMU-cijfers in Nederland zijn vele actoren betrokken. De minister van Financiën is verantwoordelijk voor de informatieverstrekking aan de Tweede Kamer en de Europese Commissie. Hiervoor maakt de minister gebruik van informatie van het Centraal Planbureau (CPB) en het Centraal Bureau voor de Statistiek (CBS). Het CPB richt zich voornamelijk op de prognose en het CBS op de realisatie. De realisatiecijfers zijn gebaseerd op financiële gegevens uit administraties en financiële verantwoordingen. Het CBS verzamelt, verifieert, analyseert en consolideert deze gegevens, en publiceert de realisatiecijfers. Vervolgens worden deze cijfers via de minister van Financiën aan Eurostat verzonden. Eurostat is het statistisch bureau van de EU met als taak statistieken op te stellen op Europees niveau. Eurostat beoordeelt de volledigheid, betrouwbaarheid, tijdigheid en consistentie van de nationale statistische gegevens en gaat na of de lidstaten de boekhoudregels in acht nemen. Eurostat heeft betrouwbare statistische informatie vanuit de lidstaten nodig om voor de Europese

Commissie te kunnen beoordelen of de lidstaten voldoen aan de eisen voor begrotingsdiscipline.

Figuur 3 Actorenoverzicht totstandkoming en controle van nationale EMU-cijfers

Om een goede vergelijking tussen landen en regio’s in de EU mogelijk te maken is het van belang dat Eurostat bewaakt dat er sprake is van een geharmoniseerde methodologie. Het Europees Statistische Systeem (ESS) en het Europees Stelsel van Nationale Rekeningen (ESR) geven hieraan invulling.17 Het ESS is het samenwerkingsverband van Eurostat, de nationale statistische instituten en andere nationale autoriteiten die een verantwoordelijkheid voor statistieken hebben. Het ESR legt gezamenlijke regels vast voor de rapportage over economische activiteiten in de nationale rekeningen, inclusief de EMU-cijfers. Het ESR bevat de gemeenschappelijke normen en definities die moeten worden gebruikt voor de opstelling van statistische rekeningen waaronder die voor de inkomsten en uitgaven van de overheid en het overheidstekort.18

In Nederland onderscheiden we in lijn met de definities in Europese regelgeving binnen de sector overheid drie overheidssectoren: de centrale overheid, de decentrale overheid en de sociale fondsen. De verslaggevingsregels voor deze drie sectoren zijn in Nederland verschillend en wijken af van het ESR, waardoor het moeilijk is om onderling vergelijkbare informatie te verkrijgen. Indien het geven van meer assurance hierbij wordt verlangd, waarbij geconsolideerde informatie moet worden gebruikt, dan is dit in Nederland nog niet goed mogelijk. De «Informatie van derden»-overzichten (IV3) van de decentrale overheden waarin de informatie is opgenomen die wordt gebruikt om de EMU-cijfers te berekenen zijn niet aan accountantscontrole onderhevig. De jaarrekeningen zijn wel onderhevig aan accountantscontrole en worden voorzien van een controleverklaring.

Verder ontbreekt het bij de cijfers van de zorg aan een goede jaarlijkse afsluiting. Het CBS voert op de verkregen gegevens controles uit en corrigeert waar nodig om tot kwalitatief hoogwaardige EMU-cijfers te komen. Wel blijft continue aandacht voor de kwaliteit van de brongegevens nodig.19

De internationale vergelijkbaarheid en betrouwbaarheid van de statistische gegevens is niet automatisch gegarandeerd. Deze gegevens zijn echter essentieel om een betrouwbaar beeld te kunnen geven van de houdbaarheid van de overheidsfinanciën in de EU-lidstaten. In een eerder rapport20 hebben wij dan ook aanbevolen aan de ministers van Buitenlandse Zaken, van Economische Zaken en van Financiën om te onderzoeken op welke wijze meer zekerheid kan worden verschaft over de basisgegevens die als input dienen voor de statistieken. In reactie op ons rapport gaf het kabinet aan geen aanleiding te zien voor een dergelijk onderzoek. De voornaamste redenen daarvoor is volgens het kabinet dat de basisgegevens van statistieken al onderworpen zijn aan diverse controles. Het CBS analyseert de basisgegevens met behulp van statistische methoden en voert de bruto nationaal inkomen (bni)-berekeningen uit, op basis van in Europese wetgeving vastgelegde regels. Eurostat, het Europees statistiekbureau, beoordeelt de bni-berekeningen. Hierbij merken wij op dat de Europese Rekenkamer in 2011 heeft aangegeven dat haar controle geen oordeel omvat over de kwaliteit van de btw- en bni-gegevens die de Europese Commissie van de lidstaten heeft ontvangen.21

Als onderdeel van de zogenaamde twopack-regelgeving, die beoogt om de begrotingsdiscipline in de lidstaten te versterken, hebben de hoge controle-instanties van de eurolanden een specifieke rol toebedeeld gekregen.22 De Europese Commissie kan de nationale rekenkamer van een lidstaat met een buitensporig tekort verzoeken om mee te werken aan een audit van de overheidsrekeningen. Hoewel er geen juridisch afdwingbare verplichting voor nationale rekenkamers uit deze regelgeving voortvloeit, plaatsen wij kanttekeningen bij deze bepaling. De onafhankelijke positie van nationale rekenkamers dient immers te allen tijde gewaarborgd te blijven. Indien de nationale controle-instanties in samenwerking met, of op verzoek van, een supranationale instelling als de Europese Commissie haar taken gaat uitvoeren, zou dit kunnen leiden tot onzuivere institutionele verhoudingen op zowel nationaal als Europees niveau. Uit de tekst in de desbetreffende verordening blijkt bovendien niet wat de betrokkenheid precies zou moeten inhouden. Daarnaast benadrukken we het belang van verheldering van deze bepaling, die zonder overleg met de betrokken instanties (lees: de nationale rekenkamers) tot stand is gekomen.

Het Europees economisch bestuur, en daarbinnen het Europees Semester, brengt nadere verslagleggings- en verantwoordingseisen voor de EU-lidstaten met zich mee. De nationale rekenkamers werken onder andere in EU-verband nauw samen om te verkennen hoe zij kunnen bijdragen aan een meer uniform kader van verantwoording over de begroting. De coördinatie van het economische en budgettaire beleid in de EU verloopt immers via de nationale begrotingscyclus.

De instrumenten ter versterking van de begrotingsdiscipline en het macro-economisch toezicht verschillen in de mate waarin de verplichtingen dwingend zijn of wanneer een afwijking van de referentiewaarden is toegestaan. De verordeningen en richtlijnen richten zich bovendien op verschillende doelgroepen: alle Europese lidstaten, eurolanden, of, in het geval van het VSCB, op 25 EU-lidstaten.23 De belangrijkste recente formele wijziging voor de nationale begrotingsprocessen houdt in dat het parlement de begroting voor het eind van het jaar moet aannemen.

Wij formuleren de volgende aandachtspunten.

Bij elke aanbeveling van de Raad Economische en Financiële Zaken (Ecofin) aan een lidstaat zou steeds helder aangeven kunnen worden binnen welke context deze valt, preventief of correctief, afdwingbaar of niet (zie figuur 1). Dat maakt het voor het parlement duidelijk(er) wat het handelingsperspectief is. Sommige aanbevelingen verplichten de lidstaat immers tot het nemen van maatregelen, zoals in het geval van een buitensporig tekort. Andere aanbevelingen worden gedaan in het kader van het Europees Semester en zijn doorgaans niet bindend en afdwingbaar.

Ten tweede wordt de totstandkoming van het EMU-saldo en de EMU-schuld gecompliceerd doordat er voor de te onderscheiden sectoren binnen de overheid verschillende verslaggevingsstelsels worden gehanteerd. Eenduidige verslaggevingsregels vormen een belangrijke randvoorwaarde voor onderling vergelijkbare en betrouwbare gegevens op zowel nationaal als Europees niveau. Verder zouden de lidstaten expliciet verantwoording kunnen afleggen over de beheersing van de EMU-cijfers op de verschillende niveaus van de overheid, inclusief de daarbij passende externe controle. Dit zou de kwaliteit van de gebruikte data verbeteren. Op basis van deze cijfers besluit de Ecofinraad, en daarna de Europese regeringsleiders, immers of Nederland aan de verplichtingen voor de begrotingsdiscipline en de middellangetermijndoelstelling voldoet.

Ten derde bevat de (nieuwe) Europese regelgeving voor de versterking van de coördinatie en het toezicht op de begrotingen en het macro-economisch beleid van de EU-lidstaten geen maatregelen om ook de nationale verantwoordingsprocessen te harmoniseren en aan te scherpen. Daarmee ontbreekt het aan goede informatie over hoe de aanbevelingen van de Raad over het Europees Semester in de praktijk zijn opgevolgd door de lidstaat, en tot welke verbeteringen dit heeft geleid.

Een vierde aandachtspunt betreft de waarborging van de (kwaliteit van de) informatievoorziening aan het parlement over de ontwikkelingen in het Europees economisch bestuur. Dit is in de eerste plaats een nationale aangelegenheid. Democratische controle op de uitvoering van de Europese wetgeving op dit terrein blijft van belang. Dit geldt ook voor de kwaliteit van voorstellen voor nieuwe of te wijzigen wetgeving aangaande het Europees economisch bestuur, waarbij met name de consistentie en coherentie in de wetgeving punten van aandacht zijn.

Tenslotte vragen we aandacht voor de positie van de nationale controle-instanties van de EU-lidstaten. Deze zijn deel uit gaan maken van maatregelen die in Europees verband worden genomen ter bestrijding van de financiële en economische crisis. Het is welkom indien de nationale rekenkamers voortaan door de regering van hun land geconsulteerd worden als in Brussel nieuwe regelgeving wordt voorbereid die hun werkzaamheden én onafhankelijkheid raken.

Deze brief sturen wij ook aan de voorzitter van de Tweede Kamer.

Algemene Rekenkamer

Saskia J. Stuiveling, president

Ellen M.A. van Schoten RA, secretaris

|

Onderdelen |

(Wetgevings) instrument |

Kernverplichtingen voor EU lidstaten |

Kernverplichtingen voor EU instellingen |

Preventieve of correctieve actie |

|---|---|---|---|---|

|

Begrotingstoezicht |

Preventieve arm SGP: MTD Vo. 1466/97 Voor: EU-28 Sinds: 1997# |

*Indienen stabiliteits- of convergentieprogramma (SCP) met middellange termijndoelstelling (MTD) voor de begroting. |

*Raad, EC: beoordelen SCP’s en toezicht op uitvoering van SCP’s. *Raad (op voorstel van EC): landenspecifieke aanbevelingen op basis van SCP’s, jaarlijks in mei/juni. |

Preventief |

|

Correctieve arm SGP: BTP Vo. 1466/97 Voor: EU-28, deels EU-17 Sinds: 1997 |

*Bij buitensporig tekort (BT): opvolgen aanbevelingen en/of aanmaningen van de Raad totdat BT verholpen is. |

*Raad (op advies/voorstel van EC): vaststellen BT, geven aanbevelingen en/of aanmaningen – en evt. uitstel bij economisch zwaar weer- tot BT verholpen is. |

Correctief |

|

|

VSCB Internationaal verdrag Voor: 25 EU-landen Sinds: 2012 |

*Implementeren MTD-norm en automatisch correctiemechanisme in nationale wetgeving (NL: Wet HOF). *Bij buitensporig tekort (BT): indienen v/e economisch partnerschapsprogramma (EPP) met beschrijving maatregelen en hervormingen noodzakelijk voor correctie BT. |

*EC: vaststellen of implementatie correct is. *Bij buitensporig tekort (BT): Raad en EC beoordelen EPP’s, toezicht op uitvoering van EPP’s (en geven aanbevelingen / aanmaningen tot BT verholpen is). |

Preventief (MTD) en correctief (BT) |

|

|

Twopack Vo. 473/2013 Voor: EU-17 Sinds: 2013 |

*Jaarlijks uiterlijk 30 april indienen nationale begrotingsplannen voor MTD; uiterlijk 15–10 indienen ontwerpbegroting voor jaar N +1; uiterlijk 31 december vaststellen definitieve begroting OF, indien niet haalbaar, starten uitgestelde begrotingsprocedures. *Bij buitensporig tekort (BT): indienen v/e economisch partnerschapsprogramma (EPP). |

*EC, Eurogroep: monitoren en beoordelen van de ingediende ontwerpbegrotingsplannen. *Bij buitensporig tekort (BT): Raad en EC: beoordelen EPP’s, toezicht op uitvoering van EPP’s (en geven aanbevelingen / aanmaningen tot BT verholpen is). |

Correctief |

|

|

Twopack Vo. 472/2013 Voor: EU-17 Sinds: 2013 |

*Bij verscherpt toezicht en aangevraagde financiële bijstand: indienen macro economisch partnerschapsprogramma (MEPP) (ter vervanging van EPP; ook vrijstelling van indiening van SCP). |

*EC: lidstaat die ernstige moeilijkheden ondervindt c.q. dreigt te ondervinden, onder verscherpt economisch en budgettair toezicht stellen. *Bij verscherp toezicht en aangevraagde financiële bijstand: Raad en EC: beoordelen MEPP’s, toezicht op uitvoering van MEPP’s. |

Correctief |

|

|

Macro-economisch toezicht |

MEOP Verordening 1176/2011 Voor: EU-28 Sinds: 2011 |

*Bij onevenwichtigheid: opvolgen van aanbevelingen Raad tot macro-economische onevenwichtigheid verholpen is. |

*Bij onevenwichtigheid: Raad (op voorstel van EC): landenspecifieke aanbevelingen op basis van de resultaten van de diepgaande evaluaties van lidstaten die vermoedelijk zijn geraakt door macro-ec. onevenw., jaarlijks in mei/juni. |

Preventief |

|

*Bij buitensporige onevenwichtigheid (BO): indienen plan met corrigerende maatregelen; implementeren corrigerende maatregelen tot BO feitelijk is opgelost. |

*Bij buitensporige onevenwichtigheid: Raad (op aanbeveling van EC): vaststellen BO, toezicht op uitvoering corrigerende maatregelen. |

Correctief |

||

|

Thematische coördinatie |

EU 2020 Commissiemede-deling op basis van Raadsbesluit en Raadsaanbeveling Voor: EU-28 Sinds: 2010 |

*Indienen nationaal hervormingsprogramma (NHP) met voorstellen voor structurele hervormingen, conform werkgelegenheidsrichtsnoeren en globale richtsnoeren voor economisch beleid (GREB). |

*Raad, EC: beoordelen NHP’s en toezicht op uitvoering van NHP’s. *Raad (op voorstel van EC): landenspecifieke aanbevelingen o.b.v. NHP’s, jaarlijks in mei/juni. |

Preventief |

De EU houdt toezicht op de begrotingen van de lidstaten. Het tweede onderdeel van dit toezicht, ook wel bekend als de correctieve arm van het groei en stabiliteitspact, bestaat uit de buitensporigtekortprocedure. Lidstaten kunnen in deze procedure terechtkomen als hun overheidstekort boven de 3% bbp uitkomt of hun staatsschuld boven de 60% bbp. Er is dan sprake van een buitensporig tekort dat moet worden verholpen.

Stemprocedure in de Ecofin-Raad

De Raad stemt in principe met gekwalificeerde meerderheid (QMV), tenzij anders aangegeven. De betrokken lidstaat stemt niet mee. Daar waar de regels van toepassing zijn op eurolanden, stemmen in de Raad alleen eurolanden mee. Bij omgekeerde QMV wordt een voorstel van de Commissie automatisch door de Raad aangenomen, tenzij de Raad met een gekwalificeerde meerderheid tegenstemt.

De EU houdt toezicht op de macro-economische situatie in de lidstaten. De Europese Commissie houdt op een scorebord voor elke lidstaat een aantal economische indicatoren bij. Als zij vaststelt dat een lidstaat de afgesproken referentiewaarde van een indicator overschrijdt, kan zij nader onderzoek instellen. Vervolgens kan zij de Raad adviseren om een buitensporige macro-economische onevenwichtigheid vast te stellen, die door de betrokken lidstaat verholpen moet worden.

Stemprocedure in de Ecofin-Raad

De Raad stemt in principe met gekwalificeerde meerderheid (QMV), tenzij anders aangegeven. De betrokken lidstaat stemt niet mee. Daar waar de regels van toepassing zijn op eurolanden, stemmen in de Raad alleen eurolanden mee. Bij omgekeerde QMV wordt een voorstel van de Commissie automatisch door de Raad aangenomen, tenzij de Raad met een gekwalificeerde meerderheid tegenstemt.

|

Richtlijn / Verordening |

Doel |

|---|---|

|

Verordening 1173/2011 |

• Effectieve handhaving van het begrotingstoezicht. Art. 8, lid 3 regelt de bevoegdheid voor onderzoek door de Europese Commissie. «De Commissie kan alle onderzoeken uitvoeren, die nodig zijn om het bestaan van verkeerde voorstellingen als bedoeld in lid 1 vast te stellen. De Commissie kan besluiten een onderzoek te openen als zij meent dat er serieuze indicaties zijn voor het bestaan van feiten die een dergelijke verkeerde voorstelling kunnen vormen. Bij het onderzoek naar de vermeende verkeerde voorstellingen houdt de Commissie rekening met de opmerkingen van de betrokken lidstaat. Voor de uitvoering van haar taken kan de Commissie de lidstaat verzoeken informatie te verschaffen en kan ter plaatse inspecties uitvoeren; zij heeft toegang tot de rekeningen van alle overheidsinstanties op centraal, staats- en lokaal niveau en met betrekking tot de sociale zekerheid. Indien volgens het recht van de betrokken lidstaat voor inspecties ter plaatse de voorafgaande gerechtelijke toestemming is vereist, dient de Commissie daartoe de nodige verzoeken in.» |

|

Richtlijn 2011/85 |

• Voorschriften voor begrotingskaders van lidstaten. Lidstaten moeten sneller een indicatie geven van de ontwikkeling van het overheidstekort en de overheidsschuld. Zij publiceren de risico's die overheidsinstellingen lopen met voorwaardelijke verplichtingen (bijvoorbeeld het afgegeven van garanties). Lidstaten dragen zorg voor een goede borging van de kwaliteit van de statistische bronnen via audits en controles. |

|

Verordening 473/2013 |

• Voorschriften ter versterking van de monitoring van het begrotingsbeleid. In geval van een buitensporig tekort: De lidstaat die onder nauwlettender monitoring staat, gaat onverwijld over tot een alomvattende toetsing voor de overheid en de subsectoren ervan van de begrotingsuitvoering in de loop van het jaar. De toetsing heeft ook betrekking op de financiële risico's die aan overheidsentiteiten en -contracten verbonden zijn, voor zover deze tot het bestaan van een buitensporig tekort kunnen bijdragen. Op verzoek en binnen de door de Commissie vastgestelde termijn gaat de lidstaat die onder nauwlettender monitoring staat over tot: (a) de uitvoering van en rapportage over een omvattende onafhankelijke audit van de overheidsrekeningen in coördinatie met nationale hoge controle instanties met de bedoeling de betrouwbaarheid, volledigheid en juistheid van deze overheidsrekeningen te beoordelen voor de toepassing van de buitensporigtekortprocedure. In dat verband toetst de Commissie (Eurostat) de kwaliteit van de door de betrokken lidstaat gerapporteerde gegevens overeenkomstig Verordening (EG) nr. 679/2010, Art. 16: «1. De lidstaten zien erop toe dat de bij de Commissie (Eurostat) ingediende feitelijke gegevens in overeenstemming met de beginselen van artikel 2 van Verordening (EG) nr. 223/2009 zijn. De nationale bureaus voor de statistiek hebben hierbij tot taak erop toe te zien dat de ingediende gegevens in overeenstemming zijn met artikel 1 van de onderhavige verordening en de onderliggende boekhoudregels van het ESR 95. De lidstaten zien erop toe dat de nationale bureaus voor de statistiek toegang verkrijgen tot alle relevante informatie die zij nodig hebben om deze taken uit te voeren. 2. De lidstaten treffen passende maatregelen om ervoor te zorgen dat de instellingen en ambtenaren die zijn belast met de indiening van de feitelijke gegevens bij de Commissie (Eurostat) en van de onderliggende overheidsrekeningen, verantwoording moeten afleggen en handelen in overeenstemming met de beginselen van artikel 2 van Verordening (EG) nr. 223/2009.» |

|

Voorstel tot wijziging van Vo. (EG) nr. 223/2009 (Europese statistiek) |

• Voorwaarden die gelden voor nationale statistische instituten. Er komt een vertrouwensverbintenis voor de Europese statistiek. De Europese Commissie controleert deze regelmatig op basis van jaarlijkse verslagen van de lidstaten. |

|

Verordening (EG) nr. 99/2013 Europese statistische programma 2013–2017 |

• Regels voor nationale statistische processen. «Iedere lidstaat doet het nodige om er voor te zorgen dat zijn statistische productieprocessen op gestandaardiseerde wijze worden opgezet en, voor zover als mogelijk, worden versterkt met auditmechanismen». |

De tabel toont aan dat iets meer dan de helft van de lidstaten (eurozone en niet-eurozone) een baten-lasten stelsel hanteert. Oostenrijk is in 2013 overgestapt van een gemengd stelsel naar een baten-lasten stelsel. Het kasstelsel wordt door vijf lidstaten gehanteerd, waarvan er vier afkomstig zijn uit de eurozone.

Bij de overgrote meerderheid, 20 van de 28 landen, wordt de financiële verantwoording afgerond in t+1. In zeven van de 28 landen is dit het geval in t+2 (Denemarken, Griekenland, Ierland, Italië, Malta, Roemenië en Spanje). Het Verenigd Koninkrijk hanteert als enige EU-lidstaat een gebroken boekjaar, van 1 april tot en met 31 maart.

De déchargeprocedure wordt in 21 van de 28 landen afgerond in t+1, waaronder Nederland. Finland kent geen formele procedure van deze aard, vier landen hebben hierover geen informatie verstrekt, en in Denemarken en Malta vindt de décharge plaats twee jaar nadat de begroting is uitgevoerd (t+2). In vijftien landen vindt de afwikkeling plaats in het najaar, in zeven landen in het voorjaar.

|

BBP |

Bruto binnenlands product |

|

BNI |

Bruto nationaal inkomen |

|

BTP |

Buitensporigtekortprocedure |

|

BTW |

Belasting toegevoegde waarde (omzetbelasting) |

|

CBS |

Centraal Bureau voor de Statistiek |

|

CPB |

Centraal Planbureau |

|

EC |

Europese Commissie |

|

EMU |

Economische en Monetaire Unie |

|

EPP |

Economisch partnerschapsprogramma |

|

ESR |

Europees stelsel van nationale rekeningen |

|

ESS |

Europees statistisch systeem |

|

EU |

Europese Unie |

|

GREB |

Globale richtsnoeren voor economisch beleid |

|

IV3 |

Informatie voor derden |

|

LSA |

Landenspecifieke aanbevelingen |

|

MEPP |

Macro-economisch partnerschapsprogramma |

|

MEOP |

Macro-economische onevenwichtighedenprocedure |

|

MTD |

Middellangetermijndoelstelling |

|

NHP |

Nationaal hervormingsprogramma |

|

Raad |

Raad van Ministers of Raad van de Europese Unie |

|

Raad Ecofin |

Raad Economische en Financiële zaken |

|

SAI |

Supreme audit institution |

|

SCP |

Stabiliteits- en convergentieprogramma |

|

SGP |

Stabiliteits- en groeipact |

|

SP |

Stabiliteitsprogramma |

|

VSCB |

Verdrag inzake Stabiliteit, Coördinatie en Bestuur in de economische en monetaire unie |

|

Wet HOF |

Wet Houdbare Overheidsfinanciën |

|

QMV |

Qualified Majority Voting (stemming met gekwalificeerde meerderheid) |

Het Europees Semester is een jaarlijks terugkerend coördinatiemechanisme tussen de EU en de EU-lidstaten van het begrotings- en economische beleid.

In aanvulling op deze beschouwing publiceren we in het voorjaar van 2014 een rapport over het Europees Semester, met daarin de opzet en werking van dit coördinatiemechanisme in lidstaatvergelijkend perspectief.

De aanscherping houdt in dat de ondergrens van de middellangetermijndoelstelling op een structureel tekort van 0,5% van het bbp wordt gezet, terwijl het SGP een structureel tekort van 1% toestaat. De norm voor de middellange termijn houdt in dat de begroting van de overheid uiteindelijk in evenwicht moet zijn of een overschot moet vertonen.

Verordening 473/2013, Art. 4(3) licht dit toe. In overweging 15 wordt deze procedure nader gespecificeerd: «Wanneer de begroting om objectieve redenen, buiten de macht van de overheid, niet tegen 31 december is aangenomen, moeten er uitgestelde begrotingsprocedures in werking worden gesteld om ervoor te zorgen dat de overheid in staat blijft haar essentiële plichten te vervullen. Die procedure kan bijvoorbeeld bestaan in de uitvoering van de ontwerpbegroting van de overheid, van de in het voorgaande jaar vastgestelde begroting of van specifieke, door het parlement goedgekeurde maatregelen.» Wat deze «objectieve redenen, buiten de macht van de overheid» zijn, wordt niet nader gespecificeerd in deze verordening.

De Eerste Kamer heeft de minister van Financiën 20 september jongstleden gevraagd of een eventueel herstelplan ter goedkeuring zal worden voorgelegd aan de Staten-Generaal. De minister van Financiën geeft in zijn nadere memorie van antwoord aan dat een eventueel herstelplan, conform de relevante bepalingen in de Wet HOF, zal worden opgenomen in een budgettaire nota. Deze nota wordt vervolgens voor advies voorgelegd aan de Afdeling advisering van de Raad van State. Hierna wordt de nota aangeboden aan de Staten-Generaal. De minister schrijft vervolgens: «Maatregelen die in het herstelplan zijn opgenomen, kunnen wijziging van (begrotings-) wetgeving vergen en derhalve goedkeuring van de Staten-Generaal vragen, dit in tegenstelling tot het herstelplan zelf.» Kamerstukken 33 416 D, 20 september 2013 en Kamerstukken 33 4126 E, 9 oktober 2013, Vergaderjaar 2013–2014.

Verordening 1173/2011 van 16 november 2011 regelt de effectieve handhaving van het begrotingstoezicht. Verordening 1174/2011 van 16 november 2011 legt de handhavingsmaatregelen vast voor de correctie van buitensporige macro-economische onevenwichtigheden.

Daar waar de besluitvorming alleen landen uit de Eurogroep betreft, nemen ook alleen die landen deel aan de stemprocedure in de Raad. Het daaruit volgende besluit is echter wel een Raadsbesluit.

Zie verordening 1173/2011, overweging 7: «De Commissie moet een krachtiger rol spelen in de verscherpte toezichtsprocedure (...). Bij het nemen van besluiten over sancties moet de rol van de Raad worden beperkt en moet worden gestemd op basis van een omgekeerde gekwalificeerde meerderheid.»

Dit geldt alleen voor het begrotingstekortcriterium, en niet voor het staatsschuldcriterium.

Zie o.a. verordening 1173/2011 Art. 6, lid 4 en verordening 1174/2011 Art. 3, lid 6. De definitie van «uitzonderlijke economische omstandigheid» is vastgelegd in het Verdrag betreffende de Werking van de EU (VWEU) artikel 126, lid 2 (a) en nader gespecificeerd in verordening 1467/97.

Het ESR is in 1995 tot stand gekomen en recentelijk herzien. Het herziene systeem, ESR 2010, zal vanaf 2014 in werking treden in de lidstaten.

Hierbij is de toerekening van een institutionele eenheid aan de overheid of markt afhankelijk van de wijze waarop de lidstaat dit heeft georganiseerd. Een voorbeeld is de kwalificering van een haven of openbaar vervoersorganisatie. Vastgesteld moet worden waar de zeggenschap ligt en wat de opbrengsten uit marktactiviteiten zijn. Een norm die hiervoor geldt is dat wanneer de opbrengsten vanuit de marktactiviteiten meer dan 50% van de kosten afdekt, de institutionele eenheid tot de markt wordt gerekend. Wordt minder dan 50% van de kosten door marktactiviteiten gedekt, dan is er sprake van overheid.

Een technische toelichting bij het persbericht van het CBS van 29 maart 2013 gaat in op de gevolgen van de herziening in 2014. De oorzaken voor het gegeven dat het overheidstekort vanaf 2006 waarschijnlijk ongeveer 1 miljard euro hoger uitkomt, zijn onder andere het ontbreken van directe gegevensbronnen over het primair onderwijs in het verleden en het sterk afwijken van de gebruikte gegevens van de Dienst Uitvoering Onderwijs en de bronnen van de Arbeidsrekeningen, gemeenterekeningen en de Rijksfinanciën. Nieuwe en verbeterde broncijfers die vanaf 2007 beschikbaar zijn kunnen vanwege de continuïteitsstrategie van de nationale rekeningen niet direct worden gebruikt.

Europese Rekenkamer. Jaarverslag van de Rekenkamer over de uitvoering van de begroting over het begrotingsjaar 2010. Luxemburg: Publicatieblad C 326/01 van 10 november 2011.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33454-BE.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.