Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33416 nr. 8 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 18 maart 2013

Met veel belangstelling heb ik kennis genomen van de opmerkingen en vragen die door de verschillende fracties zijn gemaakt en gesteld bij het wetsvoorstel Houdbare Overheidsfinanciën. Bij de beantwoording van de vragen is de volgende indeling gehanteerd: in onderdeel A van deze nota komen de Europese afspraken aan de orde. Onderdeel B ziet op vragen over de verankering van de uitgangspunten van het trendmatige begrotingsbeleid in het wetsvoorstel. Vragen over de bepalingen in het wetsvoorstel die zien op decentrale overheden, komen aan bod in onderdeel C van de nota.

|

Inhoud |

blz. |

||

|---|---|---|---|

|

Algemeen |

2 |

||

|

A. |

De Europese afspraken |

3 |

|

|

1. |

Verwerking Europese begrotingsafspraken in de Wet Hof |

3 |

|

|

2. |

Beoordeling over het voldoen aan de Europese begrotingsdoelstellingen |

7 |

|

|

3. |

Verankering Europese afspraken in wetgeving in andere lidstaten |

8 |

|

|

B. |

Verankering uitgangspunten trendmatig begrotingsbeleid |

10 |

|

|

C. |

Decentrale overheden |

13 |

|

|

1. |

Waarom normering van het EMU-saldo van de decentrale overheden? |

13 |

|

|

2. |

Duiding gelijkwaardige inspanning |

16 |

|

|

3. |

Financieel akkoord: afgesproken saldopad 2014–2017 |

17 |

|

|

4. |

Ontwikkeling EMU-saldo decentrale overheden |

19 |

|

|

5. |

Structurele EMU-tekortruimte nodig voor investeringen? |

20 |

|

|

6. |

11 miljard euro minder investeringen door de Wet Hof? |

22 |

|

|

7. |

Baten-lastenstelsel: structurele tekortruimte nodig? |

23 |

|

|

8. |

Een structureel tekort, is dat houdbaar? |

24 |

|

|

9. |

Reserves bij decentrale overheden |

25 |

|

|

10. |

Meer lease-, huur- en PPS-constructies door de Wet Hof? |

26 |

|

|

11. |

Verbetering kwaliteit informatie over het EMU-saldo van decentrale overheden |

26 |

|

|

12. |

Onderzoek aanpassingen baten-lastensystematiek |

28 |

|

|

13. |

Van macronorm naar individuele referentiewaarden |

28 |

|

|

14. |

Beheersing en monitoring van het EMU-saldo van de decentrale overheden |

28 |

|

|

15. |

Sanctie-instrumentarium bij structurele overschrijding macronorm |

29 |

|

|

16. |

Wordt de sanctie op collectief of individueel niveau bepaald? |

32 |

|

|

D. |

Overig / RWT’s |

34 |

|

Algemeen

De kern van het wetsvoorstel is de verankering van Europese begrotingsafspraken en de bepaling dat het Rijk en de decentrale overheden (gemeenten, provincies en waterschappen) een gelijkwaardige inspanning moeten leveren aan het voldoen aan deze afspraken, waarvan de meest in het oogspringende het bereiken van begrotingsevenwicht op middellange termijn is. Voor het Rijk geldt aanvullend dat de belangrijkste uitgangspunten van het trendmatig begrotingsbeleid een wettelijke verankering krijgen.

De Wet HOF bevat zowel bepalingen inzake de nationale begrotingsregels als inzake de Europese begrotingsregels. Een belangrijk uitgangspunt van de Wet HOF is dat de basisprincipes van het trendmatig begrotingsbeleid en de verplichtingen die voortvloeien uit het (aangescherpte) Stabiliteits- en Groeipact (SGP) zodanig worden geïntegreerd, dat ze goed op elkaar aansluiten en elkaar kunnen versterken. Hiermee wordt uitdrukking gegeven aan het doel van het wetsvoorstel, waar de fracties van SP en PVV naar hebben gevraagd: de noodzaak te komen tot structurele reductie van het EMU-tekort en het garanderen van een houdbare EMU-schuld. Mede door dit wetsvoorstel blijft het realiseren en vasthouden van houdbare overheidsfinanciën ook na de huidige kabinetsperiode hoog op de agenda staan.

De Tweede Kamer heeft gevraagd de nationale begrotingsregels een wettelijke verankering te geven, met het oog op het belang van een structureel degelijk financieel beleid (motie van de leden Harbers en Blanksma-van den Heuvel (Kamerstukken II, 2010/11, 32 565, nr. 4)). De regering geeft invulling aan de motie in artikel 2, tweede lid, door de belangrijkste uitgangspunten van het trendmatig begrotingsbeleid wettelijk te verankeren. Dit doet recht aan de noodzaak om op lange termijn een degelijk begrotingsbeleid zeker te stellen. Vragen over dit onderdeel van het wetsvoorstel worden behandeld in onderdeel B van deze nota.

De tweede aanleiding voor het wetsvoorstel vormt de totstandkoming van een aantal Europese afspraken. In Europa is afgesproken om de Europese begrotingsdoelstellingen vast te leggen in nationale wetgeving, om zodoende de nationale verankering van deze Europese afspraken beter te borgen dan voorheen het geval is geweest. Van nationale wettelijke verankering van de vereisten gaat een heldere disciplinerende werking uit, zoals ook de Raad van State in zijn advies bevestigd heeft. Vragen over dit onderdeel worden behandeld in onderdeel A van deze nota. Vragen over de wijze waarop decentrale overheden in het wetsvoorstel zijn opgenomen in relatie tot hun bijdrage aan het realiseren van de Europese begrotingsdoelstellingen, worden behandeld in onderdeel C van deze nota.

De leden van de fractie van de SP hebben gevraagd naar de eventuele gevolgen van de omzetting van het Stabiliteitsverdrag in EU-wetgeving. Er is afgesproken dat de deelnemende lidstaten binnen vijf jaar concrete stappen zullen zetten met als doel integratie van het Stabiliteitsverdrag in de EU-Verdragen.1 Een belangrijke afspraak uit het Stabiliteitsverdrag is dat de deelnemende lidstaten zich committeren aan het verankeren van de Europese afspraken over de middellange termijndoelstelling (MTO) in nationale wetgeving, waarbij aanvullend is gesteld dat deze in de regel maximaal een structureel tekort van 0,5 procent bbp mag bedragen. De Nederlandse MTO zoals deze volgt uit de afspraken van de preventieve arm van het Stabiliteits- en Groeipact, is op dit moment reeds een structureel tekort van maximaal 0,5 procent bbp. Zowel de afspraken uit het Stabiliteitsverdrag, uitgaande van ratificatie van dit verdrag door Nederland, als uit de preventieve arm van het SGP zijn al bindend voor Nederland. De toekomstige integratie van het Stabiliteitsverdrag in de EU-Verdragen, verandert dit feit niet.

Het kabinet geeft met dit wetsvoorstel ook invulling aan de richtlijn inzake minimumnormen voor nationale begrotingsraamwerken. Nederland heeft actief bijgedragen aan de totstandkoming van deze richtlijn door de uitgangspunten van het trendmatig begrotingsbeleid actief te bepleiten in Europees verband, om zo overige lidstaten hier ook aan te binden. Nederland voldoet op veel punten ook zonder aanvullende wet- of beleidswijzigingen al aan deze richtlijn. De punten waar de richtlijn aanleiding geeft tot beleidswijzigingen, zijn samengevat in box 3 in de memorie van toelichting van het wetsvoorstel, inclusief de manier waarop het kabinet hier met dit wetsvoorstel gehoor aan geeft.

De PVV-fractie heeft gevraagd waarom de afspraak tot wettelijke verankering van de Europese begrotingsregels voor alle lidstaten geldt, ongeacht de budgettaire uitgangspositie van een lidstaat. In de memorie van toelichting van het wetsvoorstel wordt gesteld dat «de reden om te komen tot aangescherpte Europese afspraken is gelegen in de recente ontwikkeling in de overheidsfinanciën van lidstaten. Door het ontbreken van begrotingsdiscipline in een aantal landen in de eurozone, ook in goede economische tijden, zijn serieuze risico’s voor de economische groei en de financiële stabiliteit in de eurozone opgetreden.» Wanneer op Europees niveau afspraken worden gemaakt om dit te adresseren, dan zullen alle lidstaten hier aan moeten voldoen. Vanzelfsprekend betekent dit in de praktijk dat sommige lidstaten een grotere inspanning zullen moeten leveren om aan deze afspraken te voldoen dan andere lidstaten.

De leden van de ChristenUnie-fractie hebben gevraagd de beoogde inwerkingtredingsdatum van de wet (1 januari 2013) nader toe te lichten. Deze beoogde inwerkingtredingsdatum van het wetsvoorstel Houdbare Overheidsfinanciën was gericht op een (politieke) afspraak die staatshoofden en regeringsleiders van de eurozone maakten op 26 oktober 2011, om uiterlijk eind 2012 zorg te dragen voor het nationaal wettelijk verankeren van de regels van het Stabiliteits- en Groeipact. Deze afspraak, die voortkwam uit het Euro Plus Pact, is hierna verder uitgewerkt en formeel vastgelegd in het Stabiliteitsverdrag («Verdrag inzake Stabiliteit, Coördinatie en Bestuur in de EMU)». In dit verdrag is de verplichting opgenomen dat de nationale wettelijke verankering van het principe van structureel begrotingsevenwicht uiterlijk binnen 1 jaar na inwerkingtreding van het Stabiliteitsverdrag dient te geschieden. Het Stabiliteitsverdrag is op 1 januari 2013 in werking getreden.

Diverse fracties hebben gevraagd naar de wijze waarop de Europese begrotingsafspraken zijn verwerkt in het wetsvoorstel. De PvdA-fractie heeft gevraagd naar de wijze waarop de tekortverbeternorm (het aanpassingspad naar de MTO) tot uitdrukking komt in de wet. De leden van de fracties van het CDA en PVV hebben gevraagd naar de mate waarin Nederland reeds voldoet aan de eisen uit correctieve en preventieve arm van het SGP. Aanvullend daarop hebben de leden van de fractie van de PVV gevraagd naar de gevolgen van de Wet Hof voor het budgetrecht van de Tweede Kamer en de mogelijkheid om na inwerkingtreding van de Wet Hof nog af te kunnen wijken van de Europese begrotingsdoelstellingen. Ook vragen de leden van de CDA-fractie op welke wijze de uitgavenregel wordt verankerd en vragen zij naar het onderscheid tussen de MTO en het structurele saldo.

Met het wetsvoorstel Houdbare Overheidsfinanciën worden onder meer de Europese afspraken over het op middellange termijn bereiken van structureel begrotingsevenwicht, wettelijk verankerd. Hiermee wordt voldaan aan de afspraken die hierover gemaakt zijn in Europa. De volgende stap is vanzelfsprekend dat Nederland en de overige lidstaten de afspraken uit het Stabiliteits- en Groeipact, zowel de preventieve als de correctieve arm, in de praktijk ook daadwerkelijk dienen na te leven. De Europese begrotingsdoelstellingen bestaan uit de maximale tekortnorm voor het feitelijk EMU-saldo van 3 procent bbp, de maximale norm voor de EMU-schuld van 60 procent bbp en de middellange termijndoelstelling voor het structurele EMU-saldo (MTO), thans voor Nederland een structureel tekort van maximaal 0,5 procent bbp en de procedures om deze normen te respecteren (bijvoorbeeld de verbeterstappen om bij afwijking weer zo snel mogelijk aan de normen te voldoen). Deze afspraken van het SGP worden verankerd door middel van artikel 2, lid 3 van het wetsvoorstel. Ook zonder deze wettelijke verankering, zou Nederland moeten voldoen aan de Europese begrotingsafspraken en daarmee ook aan de MTO. De Wet Hof onderstreept in die zin, voor wat betreft de verankering van de Europese begrotingsdoelstellingen, de reeds bestaande verplichtingen en daarmee, zoals de Raad van State in zijn advies heeft aangegeven, is de Wet Hof een vorm van zelfbinding, waar een disciplinerende werking van uit kan gaan.

De MTO is de landenspecifieke doelstelling voor het structurele EMU-saldo waar landen op middellange termijn naar moeten streven. De definitie van het structureel EMU-saldo en de definitie van het structurele EMU saldo die wordt gehanteerd voor de landenspecifieke MTO, zijn gelijk. De uitgavenregel valt onder afspraken die in de preventieve arm van het SGP zijn gemaakt over de MTO, en daarmee onder artikel 2, lid 3a en 2, lid 3b van het wetsvoorstel. In de preventieve arm van het SGP wordt niet alleen gekeken of de verbetering van het structurele saldo in lijn is met de vereiste verbetering richting de MTO (gemiddeld tenminste 0,5 procentpunt per jaar totdat de MTO is bereikt), maar wordt ook een bredere analyse gemaakt inclusief de ontwikkeling van de overheidsuitgaven, inclusief de uitgavenregel. De kern van de uitgavenregel is dat de reële uitgavengroei ruim onder een prudente inschatting van de potentiële economische groei dient te liggen, tenzij discretionaire inkomstenverhogende maatregelen worden genomen. Dit geldt zolang de MTO nog niet is bereikt. De uitgaven regel valt onder de afspraken die in de preventieve arm van het SGP zijn gemaakt over de MTO en daarmee onder artikel 2, lid 3a en lid 3b van het wetsvoorstel.

Uit hoofde van het Stabiliteitsverdrag dient aan de wettelijke verankering van de MTO tevens een correctiemechanisme te worden toegevoegd dat in werking treedt wanneer significant wordt afgeweken van de Europese afspraken over het bereiken van structureel begrotingsevenwicht op middellange termijn. Box 2 in de memorie van toelichting geeft aan op welke manier dit correctiemechanisme door middel van de wet Houdbare Overheidsfinanciën wordt vormgegeven. Dit gebeurt in het artikel 2, lid 3 tot en met 8. Deze afspraken in het Stabiliteitsverdrag sluiten nauw aan bij afspraken die al zijn gemaakt in de preventieve arm van het SGP. De focus in het Stabiliteitsverdrag ligt op de verankering van afspraken die raken aan de preventieve arm van het SGP. Dit betekent echter niet, in antwoord op de vraag van de leden van de fractie van de SP, dat de MTO strenger wordt gehandhaafd dan de tekortnorm van 3 procent bbp voor het feitelijke EMU-saldo.

Artikel 2 lid 3b van het wetsvoorstel stelt dat het trendmatig begrotingsbeleid geschiedt met inachtneming van de door de instellingen van de Europese Unie vastgestelde procedures voor het respecteren van de normen met betrekking tot het structurele EMU-saldo, het feitelijke EMU-saldo en de EMU-schuld. Artikel 2 lid 3c geeft aan dat ook rekening wordt gehouden met de door de instellingen van de Europese Unie aan de lidstaat Nederland gegeven aanbevelingen voor het respecteren van de normen voor het structurele EMU-saldo, het feitelijke EMU-saldo en de EMU-schuld. Onder deze twee artikelen vallen de regels en aanbevelingen voortvloeiend uit de correctieve en preventieve arm van het SGP, inclusief de buitensporigtekortprocedure en de bepaling over de afname van de staatsschuldquote waar de leden van de CDA-fractie naar verwijzen. Dit is, in reactie op een vraag van de CDA-fractie, conform principe nummer 6.

Op dit moment is voor Nederland in de buitensporigtekortprocedure vastgesteld dat Nederland over de periode 2011–2013 een gemiddelde jaarlijkse structurele tekortverbetering van 0,75 procent bbp moet realiseren. Als Nederland niet meer in een buitensporigtekortprocedure zit, gelden de vastgestelde normen van de preventieve arm van het SGP. Dit betekent dat Nederland is gebonden aan een structurele jaarlijkse tekortverbetering van tenminste gemiddeld 0,5 procent bbp totdat de MTO is bereikt. Hoeveel Nederland zou moeten bezuinigen om na ontslag uit de buitensporigtekortprocedure naar de MTO te bewegen, is afhankelijk van de economische situatie op dat moment. Daarnaast is reeds veelvuldig gebleken dat het structurele EMU saldo zeer volatiel is. Het aangrijpingspunt voor aanvullende bezuinigingen in de Wet Hof bij het niet voldoen aan de MTO is een concrete aanwijzing van de Europese Commissie aan Nederland dat het in gebreke is gebleven in relatie tot de MTO-doelstelling. Wanneer de Europese begrotingsregels over het bereiken van de MTO-doelstelling overtreden worden, kan een financiële sanctie volgen zoals afgesproken in het aangescherpte SGP met aanname van het sixpack. Dit is niet nieuw en de Wet Hof vormt daarom geen beperking van het budgetrecht van de Tweede Kamer. Ook is daarom geen sprake van een extra souvereiniteitsoverdracht ten opzichte van de reeds bestaande situatie waarin Nederland al moet voldoen aan de eisen uit het SGP, dit in reactie op een vraag van de PVV-fractie.

De leden van de fractie van de PVV hebben gevraagd naar het soort aanbevelingen dat gegeven kan worden bij het niet voldoen aan de Europese begrotingsdoelstellingen. Het voldoen aan de eisen die gesteld worden aan de progressie richting de MTO vallen onder de preventieve arm van het SGP. Wanneer een lidstaat significant is afgeweken van het aanpassingspad richting de MTO, moet de Commissie de lidstaat een waarschuwing geven. Binnen een maand na de waarschuwing zal de Raad aanbevelingen aan de lidstaat doen, met hierin een deadline waarvoor de lidstaat actie moet ondernemen. Indien de Raad na het passeren van de deadline, op basis van een voorstel van de Commissie constateert dat geen effectieve actie is genomen, zal de Commissie een aanbeveling aan de Raad doen voor het opleggen van een rentedragend deposito (van 0,2 procent bbp). Een significante afwijking zal een lidstaat daarbij niet worden aangerekend in geval van uitzonderlijke economische omstandigheden. Hiervoor gelden dezelfde criteria als in de correctieve arm van het SGP (zie Tweede Kamer, vergaderjaar 2011–2012, 21 501-07, nr. 914). Een eventuele significante afwijking wordt niet geconstateerd op basis van verwachtingen en ramingen, maar alleen op basis van realisatiecijfers.

Het niet voldoen aan de tekortnorm van 3 procent bbp voor het feitelijke EMU-saldo dan wel het onvoldoende terugbrengen van de EMU-schuld valt onder de correctieve arm van het SGP. In deze gevallen stelt de Commissie een advies op aan de Raad, waarin aangegeven wordt of de Commissie deze situatie al dan niet buitensporig vindt. Als de Raad vervolgens besluit dat er sprake is van een buitensporig tekort of een buitensporige schuld, dan krijgt de desbetreffende lidstaat aanbevelingen waarin aangegeven wordt dat deze situatie hersteld dient te worden en waarin een deadline voor correctie wordt genoemd. Na het vaststellen van de aanbevelingen bekijkt de Commissie (in de regel na 6 maanden) of een lidstaat effectieve actie heeft ondernomen naar aanleiding van de aanbevelingen. Daarna zal de Commissie zolang de procedure loopt ook regelmatig bekijken of een lidstaat voldoende op koers blijft. Op advies van de Commissie, kan de Raad vaststellen dat een lidstaat onvoldoende actie heeft ondernomen. Dit vormt voor eurolanden de opmaat naar een boete van maximaal 0,2 procent bbp en nieuwe (strengere) aanbevelingen.

De CDA-fractie heeft gevraagd of met het voorliggende wetsvoorstel voldaan wordt aan de Europese afspraak om het principe van begrotingsevenwicht op grondwettelijk – of gelijkwaardig – niveau te verankeren. Het Stabiliteitsverdrag stelt dat nationale wettelijke verankering van het principe van begrotingsevenwicht bij voorkeur dient te geschieden op constitutioneel niveau, maar staat ook een bindende wet toe waarmee gegarandeerd kan worden dat dit principe gedurende de nationale begrotingsprocessen volledig gerespecteerd wordt. Het is aan de deelnemende lidstaten zelf te bepalen via welke route deze verankering precies plaatsvindt. Met de Wet Houdbare Overheidsfinanciën wordt aan deze eisen voldaan. Deze wet volstaat omdat de afspraak tot (het bereiken van) structureel begrotingsevenwicht uit het verdrag voor Nederland reeds rechtstreeks voortvloeit uit de preventieve arm van het SGP, en het verdrag voor wat betreft (de voortgang naar) structureel begrotingsevenwicht hier ook nauw bij aansluit.

De leden van de CDA-fractie hebben gevraagd naar het IPSAS-boekhoudstelsel, waarnaar de EC momenteel een onderzoek doet. Naar verwachting heeft het IPSAS-boekhoudstelsel geen gevolgen voor het boekhoudstelsel van de decentrale overheden. Hoewel de Europese Commissie een studie naar de pro’s en contra’s van het IPSAS-boekhoudstelsel nog niet heeft afgerond, lijkt het wel zeker dat niet geconcludeerd gaat worden tot een verplichte invoering van dit boekhoudstelsel voor decentrale overheden.

Naar verwachting zal uit de studie blijken dat IPSAS en het Europees Systeem van Rekeningen (ESR), het EMU-saldo wordt op basis van ESR berekend, niet één-op-één op elkaar aansluiten. Zo zijn er wezenlijke verschillen bij de behandelingen van bijvoorbeeld voorzieningen en investeringen. Het IPSAS-boekhoudstelsel is een systeem dat zowel algemeen geformuleerde boekhoudregels voorschrijft als gedetailleerde boekhoudregels. Dat betekent dat bij de toepassing ervan verschillen gaan optreden tussen gebruikers. Bovendien geeft het IPSAS-boekhoudstelsel ook concrete vrijheidsgraden aan de gebruiker in de toepassing van de boekhoudregels door soms twee verschillende boekhoudkundige verwerking te accepteren (de gebruikers kiest). Dat betekent dat het stelsel an sich geen garantie kan bieden voor het niet optreden van c.q. het verkleinen van verschillen tussen boekhoudstelsels in verschillende overheidslagen.

De SP-fractie heeft gevraagd waarom er niet voor gekozen is het baten-lastenstelsel als uitgangspunt te nemen bij het handhaven van de EMU-norm voor decentrale overheden en hiervoor steun in de EU te verzamelen. De Europese afspraken over het EMU-saldo gaan niet uit van een baten-lastensystematiek. Nationale overheden als geheel worden geacht te voldoen aan de afspraken uit het SGP. Het staat de verschillende lagen van de nationale overheden vrij een andere boekhoudsystematiek te voeren, zolang uiteindelijk maar de vertaalslag wordt gemaakt naar de afgesproken Europese systematiek en nationale overheden als geheel de afspraken van het SGP nakomen. Bovendien heeft de methode van het ESR (inclusief het bijbehorende handboek saldo en schuld), die verplicht is voorgeschreven voor de berekening van het EMU-saldo sinds het Verdrag van Maastricht van 1992, zich gedurende 20 jaar bewezen als een geschikte methode om goed vergelijkbare EMU-cijfers van lidstaten te kunnen opstellen. Deze methode heeft als groot voordeel dat zij, mede dankzij de economische invalshoek en de notie dat inhoud voor vorm gaat in dit stelsel, weinig ruimte voor eigen interpretaties biedt aan lidstaten bij het samenstellen van de EMU-cijfers. Dankzij het ESR kunnen de (andere) lidstaten optimaal gehouden worden aan het samenstellen ver vergelijkbare cijfers ten dienste van beleidsmatige beoordeling van de cijfers inzake EMU-saldo en EMU-schuld. Ook financiele marktpartijen gebruiken veelvuldig deze saldo- en schuldcijfers voor beoordelingen van de overheidsfinanciën van lidstaten. Ook deze partijen moeten kunnen vertrouwen op cijfers gebaseerd op een eenduidige methode. Op basis van onder meer deze noties pleit Nederland voor het niet loslaten van het ESR.

De PVV-fractie heeft een aantal vragen gesteld over de wijze waarop beoordeeld wordt of een lidstaat voldoet aan de eisen van de MTO en de wijze waarop vastgesteld wordt of in een lidstaat sprake is van uitzonderlijke omstandigheden.

Voor het bepalen of lidstaten voldoen aan de eisen die worden gesteld aan de verbetering van het structurele EMU-saldo in de preventieve arm van het SGP wordt uitgegaan van realisaties gemeten volgens de overeengekomen EU-methodiek voor de berekening van het structurele saldo. Voor het bepalen of een lidstaat significant afwijkt van het aanpassingspad richting de MTO wordt met name gekeken of er een afwijking is van minstens 0,5 procentpunt in één jaar of gemiddeld minstens 0,25 procentpunt in twee jaar ten opzichte van het verplichte aanpassingspad richting de MTO. De beoordeling of lidstaten aan deze afspraken voldoen, ligt bij de Commissie en de Raad en niet bij de lidstaat. De vaststelling door de Raad of er in een lidstaat sprake is van uitzonderlijke omstandigheden zoals verwoord in het SGP kan alleen op voorstel van de Europese Commissie. Nederland heeft altijd zwaar ingezet op een sterke en onafhankelijke rol van de Commissaris voor Economische en Monetaire Zaken, omdat dit een objectieve beoordeling ondersteunt bij de bepaling of er in een lidstaat sprake kan zijn van een uitzonderingssituatie. Hiertoe is de positie van de Commissaris voor Economische en Monetaire Zaken binnen de Commissie versterkt. De positie van de Commissie is ook versterkt ten opzichte van de Raad met onder meer de inwerkingtreding van het sixpack en de afspraken die in het Stabiliteitsverdrag zijn gemaakt over het moeten steunen van Commissievoorstellen bij tekorten hoger dan 3 procent bbp, tenzij een gekwalificeerde meerderheid van de eurolanden zich niet achter een Commissievoorstel schaart. De ruimte voor een (kleine) groep eurolanden om de handhaving van gemaakte afspraken in het SGP door de Commissie en de Raad te blokkeren, is met de nieuwe afspraken de afgelopen jaren flink ingeperkt.

De leden van de fractie van de SP hebben gevraagd naar de wijze waarop de Europese Commissie economische ontwikkelingen inschat. De Europese Commissie schat de economische ontwikkeling voor de Eurozone/EU en de afzonderlijke lidstaten naar de mening van het kabinet zo goed mogelijk in, op basis van modellen en objectieve informatie over lidstaten. Nederland gaat voor haar budgettair beleid uit van de macro-economische variabelen van het CPB, zoals vastgelegd in de Wet Hof. Eventuele significante verschillen tussen de raming van het CPB en de raming van de Europese Commissie, worden – als zij aan de orde zijn – toegelicht in de Miljoenennota.

Deze paragraaf behandelt de stand van zaken in andere lidstaten met betrekking tot de wettelijke verankering van de Europese begrotingsafspraken en de wijze waarop andere lidstaten daarbij omgaan met de decentrale overheden, dit naar aanleiding van vragen van de fracties van PVV, CDA, CU en SGP.

Van een aantal lidstaten is bekend dat de vormgeving plaatsvindt op grondwettelijk niveau. Het gaat hierbij om een wijziging van de Grondwet en/of de inwerkingtreding van een organic law. Voorbeelden hiervan zijn Duitsland, Frankrijk, Griekenland en Spanje. Zo heeft Duitsland de «Schuldenbremse» opgenomen in de grondwet, dit houdt in dat het Duitse structurele tekort in de regel niet groter mag zijn dan 0,35 procent bbp vanaf 2016. Andere lidstaten kiezen voor een reguliere wet. Voorbeelden hiervan zijn Bulgarije, Cyprus, Denemarken, Estland, Finland, Ierland, Letland, Luxemburg en Oostenrijk. In een beperkt aantal gevallen is gekozen voor zowel voor opname in de grondwet alsmede voor een aanvullende wet om de basisprincipes zoals opgenomen in de grondwet nader te specificeren (bijvoorbeeld Duitsland, Italië en Slovenië).

Van sommige lidstaten is op dit moment nog onduidelijk op welke manier de gemaakte afspraken precies zullen worden omgezet in nationale wetgeving. Voorbeelden hiervan zijn België, Litouwen en Malta. Niet-eurolanden die aan het Stabiliteitsverdrag deelnemen, zijn niet verplicht het principe van structureel begrotingsevenwicht nationaal wettelijk te verankeren totdat ze toetreden tot de eurozone. Voor sommige niet-eurolanden betekent dit dat ze daarom op korte termijn geen concrete stappen voorzien om opvolging aan deze afspraak te geven (Hongarije, Polen).

Landen waar wijziging of initiëring van (grond)wetgeving al is afgerond, zijn onder meer Duitsland, Ierland, Oostenrijk en Spanje. In de meeste andere landen is het wetgevingsproces nog gaande. In enkele lidstaten is onduidelijk of nog nadere actie zal worden ondernomen om aan de gemaakte afspraken te voldoen, of dat men van mening is dat al wordt voldaan aan de vereisten. Uit de afspraken in het Stabiliteitsverdrag volgt dat lidstaten uiterlijk 1 januari 2014 zorg moeten hebben gedragen voor de wettelijke verankering van het principe van structureel begrotingsevenwicht.

Het betrekken van decentrale overheden bij de wet Houdbare Overheidsfinanciën vloeit voort uit meerdere Europese afspraken, zoals ook aangehaald in de memorie van toelichting van het wetsvoorstel. Ten eerste kwamen staatshoofden en regeringsleiders in het Euro Plus Pact (24–25 maart 2011) overeen de verplichtingen van het SGP in nationale (grond)wetgeving om te zetten, waarbij in ieder geval de begrotingsdiscipline op zowel nationaal als subnationaal niveau gewaarborgd moet worden. Immers, de uitgaven en inkomsten van de decentrale overheden zijn onderdeel van het EMU-saldo en de EMU-schuld. Het respecteren van de Europese begrotingsdoelstellingen is daarom een gemeenschappelijke opgave voor centrale en decentrale overheden.

Ten tweede stelt de richtlijn inzake minimumnormen voor nationale begrotingsraamwerken dat alle afspraken uit de richtlijn op het gebied van onder meer het hebben van cijfermatige begrotingsregels, ook consequent op alle subsectoren van de overheid worden toegepast (artikel 12). Artikel 5 van de richtlijn (cijfermatige begrotingsregels) stelt vervolgens dat elke lidstaat over meerjarige cijfermatige begrotingsregels voor de overheid als geheel (Rijk en decentrale overheden) dient te beschikken, die de naleving van de begrotingsverplichtingen die uit EU-Werkingsverdrag voortvloeien doeltreffend dienen te bevorderen. Derde aanleiding is tot slot de verplichting die Nederland is aangegaan met het Stabiliteitsverdrag, voortbouwend op het Euro Plus Pact, om de Europese afspraken over structureel begrotingsevenwicht (de MTO) te verankeren in nationale wetgeving. Dit onderdeel van de wet vloeit derhalve niet rechtstreeks voort uit het stabiliteitsverdrag, maar uit andere Europese afspraken, in reactie op een vraag van de fractie van de CU.

De manier waarop lidstaten deze Europese afspraken vertalen naar decentrale overheden, verschilt sterk. Binnen de EU verantwoorden de meeste decentrale overheden op baten-lastenbasis. Voor het bieden van een overzicht hiervan is gebruik gemaakt van een tussentijdse evaluatie die de Commissie in februari jl. heeft gepubliceerd over de implementatie van de richtlijn inzake minimumnormen voor nationale begrotingsraamwerken.2 Dit geeft een horizontaal beeld van de belangrijkste beleidwijzigingen die lidstaten van plan zijn door te voeren dan wel al doorgevoerd hebben. Het is goed hierbij op te merken dat veel lidstaten nog volop bezig zijn met het vertalen van Europese afspraken naar afspraken met decentrale overheden. Onderstaande biedt een tussentijds beeld. Daarbij is dit overzicht niet uitputtend.

Meerdere lidstaten hebben een macronorm met decentrale overheden afgesproken over het EMU-saldo, of zijn bezig deze afspraken vast te leggen. Dit wordt op verschillende manieren aangepakt. Sommige lidstaten leggen bijvoorbeeld een kwantitatieve norm vast in de (grond)wet, anderen geven hier net als Nederland kwantitatieve invulling aan door middel van bestuurlijk overleg. Daarnaast ligt de focus in sommige lidstaten op het structurele EMU-saldo, waar de focus elders op het feitelijke EMU-saldo ligt, en verschilt de mate waarin lidstaten gebruik maken van een transitieperiode om afspraken met decentrale overheden in te faseren.

Bulgarije is bijvoorbeeld van plan een middellangetermijndoelstelling voor het EMU-saldo (op kasbasis) op te nemen in een aankomend wetsvoorstel. In Duitsland dienen deelstaten de begroting vanaf 2020 structureel jaarlijks in EMU-termen in evenwicht te hebben, wat is vastgelegd in de grondwet. In Italië bevat het Domestic Stability Pact de verplichting voor regionale en lokale overheden om bij te dragen aan het behalen van gestelde doelstellingen voor de overheidsfinanciën. Deze bevat budgettaire doelstellingen voor regio’s, provincies en gemeenten. In het Oostenrijk zijn in het Austrian Stability Plan afspraken gemaakt over tekortreductie door de federale overheid en de decentrale overheden voor de periode 2012–2016. Vanaf 2017 mag het structurele EMU-tekort van de deelstaten en lokale overheden gezamenlijk daarnaast niet meer dan 0,1 procent bbp bedragen. In Portugal is wettelijk vastgelegd dat decentrale overheden een proportionele bijdrage moeten leveren aan het bereiken van een structureel EMU-tekort van maximaal 0,5 procent bbp voor de overheid als geheel. Dit vertoont gelijkenissen met de Nederlandse aanpak, waarbij in Nederland niet gekozen is voor een proportionele maar voor een gelijkwaardige bijdrage van de decentrale overheden.

Naast macronormen voor decentrale overheden gerelateerd aan het EMU-saldo, wordt er in meerdere lidstaten geprobeerd ook op andere manieren decentrale overheden een bijdrage te laten leveren aan het naleven van Europese afspraken. Tsjechië neemt bijvoorbeeld in de grondwet een schuldenregel op m.b.t. decentrale overheden, namelijk dat de schulden van individuele decentrale overheden niet hoger mogen zijn dan 60 procent van de gemiddelde totale inkomsten van de betreffende overheid over de laatste vier jaar (een vorm van micronormering). Ook Estland kent een schuldenregel voor lokale overheden. Denemarken introduceert uitgavenplafonds voor lokale en regionale overheden. Spanje legt wettelijk vast dat in de toekomst het plafond van 60 procent bbp volgend uit de Europese afspraken wordt verdeeld tussen de centrale overheid (aandeel maximaal 44 procent bbp), de regio’s (aandeel maximaal 13 procent) en de lokale overheden (aandeel maximaal 3 procent). In Litouwen dienen inkomstenmeevallers bij lokale overheden onder bepaalde omstandigheden te worden aangewend voor schuldreductie. In Oostenrijk wordt de uitgavenregel zoals deze is afgesproken in de preventieve arm van het SGP, ook direct toegepast op de decentrale overheden.

Met de Wet Hof verankert het kabinet het trendmatige begrotingsbeleid op hoofdlijnen. Hieronder wordt, naar aanleiding van het verzoek van het CDA, uiteengezet wat de Wet Hof regelt t.a.v. het trendmatige begrotingsbeleid. De drie uitgangspunten die naar de mening van het kabinet cruciaal zijn voor het te voeren begrotingsbeleid, zijn opgenomen in het wetsvoorstel (zie ook artikel 2, lid 2):

1. Het hanteren van vaste uitgavenkaders

2. Het uitgangspunt van automatische stabilisatie aan de inkomstenkant van de begroting

3. Begrotingsbeleid gebaseerd op de meerjarencijfers en de macro-economische ramingen van de relevante variabelen van het CPB.

Het CDA heeft gevraagd naar de reden van deze laatstgenoemde bepaling. Het feit dat het CPB als onafhankelijk ramingsinstituut macro-economische ramingen levert die ten grondslag liggen aan het begrotingsbeleid van het kabinet, betreft een van de belangrijkste uitgangspunten van het trendmatige begrotingsbeleid. Door deze wettelijke verankering wordt het belang hiervan onderstreept. Daarnaast worden de Europese vereisten zodanig verankerd in het wetsvoorstel dat deze te combineren zijn met het trendmatig begrotingsbeleid en de grenswaarden vormen voor het voeren van het trendmatige begrotingsbeleid. Dit is feitelijk nu ook het geval: de kadersystematiek binnen het trendmatige begrotingsbeleid functioneert totdat de Europese grenzen knellen. Dan wordt tijdelijk overgestapt op saldosturing.

Het kabinet heeft bewust gekozen voor het opnemen van de belangrijkste uitgangspunten van het trendmatige begrotingsbeleid en tegelijkertijd ook de Europese begrotingsdoelstellingen, ondanks dat het trendmatig begrotingsbeleid niet onder alle omstandigheden voldoende is om het respecteren van de Europese begrotingsafspraken te borgen. Het trendmatige begrotingsbeleid gaat gedurende een kabinetsperiode in beginsel uit van sturing op kaders en niet van sturing op saldo. Dit systeem is internationaal breed geprezen, juist vanwege de bijdrage die het levert aan bestuurlijke rust, de automatische stabiliserende werking en een ordentelijk begrotingsproces. Nederland heeft deze uitgangspunten voor houdbare overheidsfinanciën daarom actief bepleit in Europees verband, om zo overige lidstaten ook hieraan te binden. Dit heeft er mede toe geleid dat in Europa afspraken zijn gemaakt over het verankeren van de belangrijkste uitgangspunten voor houdbare overheidsfinanciën in nationale wetgeving.

Al enige tijd geldt binnen het trendmatig begrotingsbeleid dat het sturen op het uitgaven- en inkomstenkader is begrensd met signaalwaarden, vangrails en signaalmarges voor het EMU-saldo. Achtergrond hiervoor is dat als de overheidsfinanciën sterk verslechteren de voordelen van het trendmatige karakter tijdelijk niet opwegen tegen de voordelen van het terugdringen van het EMU-saldo en daarmee de EMU-schuld. In de Wet Hof zijn daarom de Europese vereisten volgend uit het SGP als grenzen voor het trendmatig begrotingsbeleid opgenomen. Als de Europese regels nu als enig sturingsmechanisme gehanteerd zouden worden, waar de leden van de fractie van de CU naar vragen, zou dit betekenen dat het Nederlandse begrotingsbeleid ten alle tijden over zou gaan op saldosturing. Dit acht het kabinet geen wenselijke route.

De SP-fractie heeft aangegeven te willen weten in hoeverre de speelruimte voor volgende kabinetten wordt ingeperkt door dit wetsvoorstel en in hoeverre de omvang van de overheidsuitgaven wordt bepaald door Europese afspraken en afhankelijk is van Europese ramingen. Het CDA heeft aangegeven behoefte te hebben aan inzicht over welke zaken een kabinet de vrije hand houdt met de Wet Hof, bijvoorbeeld over afspraken over de ontwikkeling van het EMU-saldo. De Wet Hof legt, anders dan de Europese vereisten, geen concrete normen op aan het Rijk of de decentrale overheden. Binnen deze wettelijk vastgelegde grenzen, die aansluiten bij bestaande SGP-afspraken, bestaat daarmee speelruimte voor alle volgende kabinetten om nieuw beleid vorm te geven. Dat is de kracht van het trendmatig begrotingsbeleid: de systematiek zelf kan werken in verschillende politieke constructies met verschillende normen en doelstellingen. Ook de Europese begrotingsafspraken laten het lidstaten vrij om te kiezen wat de omvang van de collectieve sector moet zijn. Wel geldt dat zolang de MTO nog niet is bereikt, de uitgavenregel (onderdeel van de preventieve arm van het SGP) van toepassing is. Deze regel houdt in dat de groei van de reële overheidsuitgaven niet hoger mag liggen dan de structurele reële economische groei tenzij discretionaire inkomstenmaatregelen worden getroffen om de uitgavengroei te bekostigen. Dat wil zeggen: de uitgavengroei mag wel hoger zijn dan de economische groei, als deze gefinancierd wordt met maatregelen aan de inkomstenkant, en niet met meevallers in de inkomsten. Deze afspraken leggen dus geen beperking op aan het niveau van de overheidsuitgaven. Bij de beoordeling door de Commissie of lidstaten voldoen aan de afspraak over uitgavengroei, wordt onder meer gebruik gemaakt van informatie die Nederland zelf jaarlijks aanlevert in het Stabiliteitsprogramma.

Omdat in de Wet Hof niet wordt vastgelegd hoe een eventueel noodzakelijke tekortreductie dient te worden ingevuld, is het volgens het kabinet niet zinvol het CPB een analyse te laten doen naar het effect van de Wet Hof op bijvoorbeeld de economische groei en investeringen, zoals de leden van de fractie van het CDA suggereren.

De VVD-fractie heeft gevraagd naar de reden om niet alle begrotingsregels op te nemen in het wetsvoorstel. De CDA-fractie heeft gevraagd naar de mogelijkheid om in de Wet Hof op te nemen hoe moet worden omgegaan met tegenvallers. De memorie van toelichting bij de Wet HOF bevat de hoofdlijnen van het trendmatig begrotingsbeleid. De meer gedetailleerde begrotingsregels maken geen deel uit van de Wet HOF. De concrete uitwerking hiervan hangt af van de budgettaire situatie op een bepaald moment en van de wensen van een kabinet. Om wetswijzigingen als gevolg van dergelijke aanpassingen in het begrotingsbeleid en de begrotingsregels te voorkomen, zijn alleen de belangrijkste uitgangspunten van het trendmatig begrotingsbeleid in de Wet opgenomen en zijn geen strengere saldo-eisen opgenomen dan de afspraken die hierover in Europa zijn gemaakt. De begrotingsregels worden per kabinetsperiode vastgesteld, en daarmee is elke kabinetsperiode duidelijk welke regels van toepassing zijn.

De PvdA-fractie heeft gevraagd naar de positie van het lastenkader in de Wet HOF en de relatie met een tussentijds akkoord met sociale partners over werknemersverzekeringen. In de Wet Hof is vastgelegd dat voor de uitgaven vaste kaders worden gehanteerd en dat voor de inkomstenkant van de begroting uitgegaan wordt van automatische stabilisatie. Het lastenkader als zodanig wordt niet vastgelegd in de Wet Hof. Omdat de Wet Hof alleen de uitgangspunten van het trendmatig begrotingsbeleid op hoofdlijnen vaststelt, blijft de systematiek gehandhaafd dat elk kabinet aan het begin van een kabinetsperiode de meer uitgewerkte begrotingsregels vaststelt, zonder daarvoor een wetswijziging te hoeven indienen. Dit kabinet heeft bij de start van het kabinet gekozen om de inkomstenkant van de begroting te beheersen middels de inkomstenindicator. De ontwikkeling van de inkomstenindicator dient gedurende de kabinetsperiode gelijk te zijn aan het inkomstenkader, waarmee de omvang van de beleidsmatige wijzigingen van de collectieve lasten en de zorgtoeslag zijn begrensd voor de duur van de kabinetsperiode.

De CU-fractie vraagt hoe de constatering dat de meer gedetailleerde regels kunnen verschillen per kabinetsperiode zich verhoudt tot de systematiek van het baten-lastenstelsel, waarbij decentrale overheden voor meerdere jaren financiële plannen maken en zij dus gebaat zijn bij duidelijkheid over de begrotingsregels voor meerdere jaren. Het niet wettelijk vastleggen van de begrotingsregels heeft betrekking op de begrotingsregels voor het Rijk, ofwel de nadere invulling van het trendmatig begrotingsbeleid. Het gaat hierbij niet over de begrotingsregels voor de decentrale overheden. In de Wet Hof wordt geen cijfermatige invulling gegeven aan de normering van het EMU-saldo van de decentrale overheden, zie onderdeel C van deze nota.

De SP-fractie heeft gevraagd naar de behandeling van meevallers die het gevolg zijn van investeringen, in relatie tot de scheiding tussen inkomsten en uitgaven. De scheiding tussen inkomsten en uitgaven heeft betrekking op inkomsten die gedefinieerd zijn als collectieve lasten. Onder een collectieve last wordt verstaan: een wettelijk geregelde, verplichte betaling aan de overheid, gedefinieerd overeenkomstig de door het CBS bepaalde definitie, voor publiek geregelde voorzieningen waar geen concrete, individuele met de betaling samenhangende tegenprestaties van de overheid tegenover staan, of waar het gaat om een eigen bijdrage voor een voorziening waarvan het gebruik verplicht is. Bij meevallers gegenereerd door investeringen is er doorgaans geen sprake van een collectieve last.

De leden van de fracties van CU, SP, D66, PVV, CDA en SGP hebben gevraagd naar de noodzaak om in het wetsvoorstel aanvullende regels te stellen ten aanzien van de decentrale overheden, in aanvulling op de reeds bestaande voorschriften voor de decentrale overheden. De decentrale overheden (provincies, gemeenten en waterschappen) maken onderdeel uit van de overheidssector. De uitgaven en inkomsten van de decentrale overheden zijn onderdeel van het EMU-saldo en de EMU-schuld. De beheersing van het EMU-saldo is daarmee een gemeenschappelijke opgave voor het Rijk en de decentrale overheden. Omdat de Europese regeringsleiders expliciet hebben afgesproken dat de verplichtingen uit het SGP dusdanig worden omgezet in nationale wetgeving dat het de begrotingsdiscipline op nationaal en subnationaal niveau waarborgt, worden in het wetsvoorstel HOF ook regels gesteld aan de decentrale overheden. De eerder genoemde richtlijn inzake minimumnormen voor nationale begrotingsraamwerken stelt bovendien dat alle afspraken uit de richtlijn op het gebied van onder meer het hebben van cijfermatige begrotingsregels, ook consequent op alle subsectoren moet worden toegepast. De richtlijn stelt ook dat elke lidstaat over meerjarige cijfermatige begrotingsregels voor de overheid als geheel dient te beschikken, die de naleving van de begrotingsverplichtingen die uit het EU-Werkingsverdrag voortvloeien doeltreffend dienen te bevorderen. Zie voor een uitgebreidere toelichting op de Europese afspraken onderdeel A van deze nota. Het kabinet ziet daarom geen mogelijkheid om dit onderdeel van het wetsvoorstel separaat te behandelen, zoals de CDA-fractie heeft gevraagd.

De noodzaak in 2004 om te komen tot de tot op heden geldende tekortnorm voor het EMU-saldo van de decentrale overheden was het feit dat in 2003 Nederland in een buitensporig tekortprocedure dreigde te geraken als gevolg van een tegenvaller in het EMU-saldo van de decentrale overheden en het op dat moment ontbrak aan instrumenten om het EMU-saldo van de decentrale overheden te beheersen. Vervolgens is in de Wet FIDO vastgelegd dat de minister van Financiën, indien aan Nederland een boete wegens overschrijding van de EMU-norm wordt opgelegd, kan vaststellen voor welk deel decentrale overheden bijdragen in de boete, na regulier bestuurlijk overleg. De decentrale overheden zouden alleen delen in de boete als hun macronorm van –0,5 procent bbp zou worden overschreden.

Deze afspraak was noodzakelijk omdat de reeds bestaande budgettaire voorschriften voor decentrale overheden geen bepalingen kenden die het beheersen van het EMU-saldo van de decentrale overheden mogelijk maakten. De eis van begrotingsevenwicht voor decentrale overheden is vastgelegd in de Gemeentewet, de Provinciewet en in de Waterschapswet. Deze eis van begrotingsevenwicht betreft het evenwicht op de begroting in termen van baten en lasten. Het begrotingsevenwicht volgens de Europese eisen is in termen van het EMU-saldo gedefinieerd en is gebaseerd op het ESR. Het huidige toezicht op de financiën van de decentrale overheden ziet op het begrotingsevenwicht in baten-lastentermen bij individuele decentrale overheden. Begrotingsevenwicht in baten-lastentermen garandeert evenwel niet dat wordt voldaan aan de afgesproken norm voor het EMU-saldo van de decentrale overheden; individueel noch gezamenlijk.

Het kabinet heeft ervoor gekozen vooral procedurebepalingen op te nemen in het wetsvoorstel, om zoveel mogelijk flexibiliteit en ruimte voor bestuurlijk overleg te behouden ten aanzien van de decentrale overheden en hun bijdrage aan het op orde krijgen van de totale overheidsfinanciën.

Voor de decentrale overheden is in het wetsvoorstel opgenomen dat zij een gelijkwaardige inspanningsplicht hebben ten aanzien van de Europese doelstellingen met betrekking tot de overheidsfinanciën. De gelijkwaardige inspanningsplicht – die in het wetsvoorstel niet nader is gekwantificeerd – heeft tot doel dat houdbare overheidsfinanciën als uitgangspunt is ingebed in alle onderdelen van de overheid en bijdraagt aan het realiseren en behouden van een gunstige, houdbare budgettaire positie voor Nederland in zijn geheel. Door die doelstelling breed te verankeren wordt recht gedaan aan de gezamenlijke verantwoordelijkheid van centrale en decentrale overheden ten aanzien van het respecteren van de Europese eisen met betrekking tot de overheidsfinanciën. Tegelijkertijd biedt de gekozen formulering veel ruimte om op nationaal niveau periodiek te wegen hoe de aanpassingslast naar begrotingsevenwicht wordt verdeeld over het Rijk en de decentrale overheden. Het wetsvoorstel zelf begrenst de autonomie van de decentrale overheden daardoor niet. Ook de wijze waarop in het financieel akkoord (van 18 januari jl.) invulling is gegeven aan de normering van het EMU-saldo van de decentrale overheden, leidt niet tot een inperking van de lokale autonomie. Het CDA heeft in dit kader gevraagd naar het Europees handvest inzake lokale autonomie. In dit handvest wordt het belang van lokale autonomie onderstreept, maar volgt niet dat deze autonomie onbegrensd is. In de artikelen 3 en 4 geven de verdragsluitende partijen expliciet aan dat de autonomie begrensd kan worden door de formele wetgever.

De gelijkwaardige inspanning komt tot uitdrukking in termen van een macronorm voor het EMU-saldo van de decentrale overheden gezamenlijk. De gelijkwaardige inspanning van de decentrale overheden wordt aan het begin van een kabinetsperiode, voor de duur van die kabinetsperiode, vastgesteld, na bestuurlijk overleg. Daarmee is de verdeling van de aanpassingslast naar begrotingsevenwicht een politiek-bestuurlijke keuze.

Wat betreft de wijze van normeren van het EMU-saldo kent de Wet Hof grote overeenkomsten met de huidige praktijk. Er blijft sprake van een macronorm voor het EMU-saldo die niet onderverdeeld wordt in een (micro)norm per individuele overheid.

Het kabinet heeft er voor gekozen de sinds 2004 geldende tekortnorm voor de decentrale overheden gezamenlijk van 0,5 procent bbp niet in de wet te verankeren. Deze tekortnorm is destijds afgeleid van de feitelijke tekortnorm voor het EMU-saldo van 3 procent bbp. Nu er in Europa de afgelopen jaren nieuwe en scherpere afspraken zijn gemaakt over de MTO en daarmee het bereiken van begrotingsevenwicht op de middellange termijn, zou het wettelijk vastleggen van de huidige tekortnorm van 0,5 procent bbp impliceren dat de aanpassingslast naar begrotingsevenwicht volledig bij het Rijk wordt neergelegd en het EMU-saldo van de decentrale overheden niet zou hoeven verbeteren in de richting van begrotingsevenwicht. Vervolgens zou alleen een wetswijziging het in de toekomst mogelijk maken af te wijken van deze verdeling. Door de gekozen formulering in het wetsvoorstel blijft het mogelijk om de norm voor de decentrale overheden vast te stellen op een niveau dat politiek-bestuurlijk gewenst wordt geacht. Dit houdt natuurlijk wel in dat wanneer de tekortnorm voor de decentrale overheden ruim wordt vastgesteld, dat betekent dat het Rijk een extra inspanning zal moeten plegen zodat de collectieve sector als geheel aan de Europese begrotingseisen kan voldoen.

De SP-fractie heeft gevraagd naar de reden om niet reeds bestaande wetgeving voor decentrale overheden te gebruiken voor de verankering van de gelijkwaardige inspanningsplicht van de decentrale overheden in de Europese begrotingsdoelstellingen. Omdat in het wetsvoorstel de Europese begrotingsdoelstellingen een belangrijke plaats innemen en gegeven het belangrijke aandeel dat decentrale overheden hierin hebben, is gekozen om de bepalingen ten aanzien van de decentrale overheden met betrekking tot het EMU-saldo in dit wetsvoorstel op te nemen en niet in reeds bestaande wetgeving.

Omdat de EMU-schuld van decentrale overheden gezamenlijk tot op heden geen ongunstige ontwikkeling kent, wordt niet ook de EMU-schuld van de decentrale overheden genormeerd. Wel biedt het wetsvoorstel hiertoe een mogelijkheid. In de memorie van toelichting wordt hierover het volgende gesteld: «Wanneer daartoe aanleiding is, kan ook de EMU-schuld van decentrale overheden genormeerd worden via het principe van de gelijkwaardige inspanningsplicht die decentrale overheden hebben ten aanzien van het respecteren van de Europese eisen t.a.v. de EMU-schuld». In de consultatie met de decentrale overheden is een rem op de schuld voor individuele decentrale overheden geopperd door de VNG, als alternatief voor de normering van het EMU-saldo van de decentrale overheden. De Rfv refereert in zijn alternatieven ook aan een dergelijk instrument, waarbij de Rfv van oordeel is dat een dergelijk instrument in dit kader niet geschikt wordt geacht. Het kabinet deelt deze opvatting van de Rfv. Het zetten van een rem op de schuld van individuele decentrale overheden teneinde het EMU-saldo te beheersen, heeft in essentie hetzelfde effect als micronormering van het EMU-saldo. Individuele decentrale overheden met weinig reserves, door welke oorzaak dan ook, zouden geen investeringen in publieke voorzieningen meer kunnen doen, totdat de schuld voldoende zou zijn afgebouwd. Rijke individuele decentrale overheden daarentegen zouden ongelimiteerd hun reserves kunnen benutten. Een dergelijk instrument zou tot grote ongelijkheid op decentraal niveau leiden.

Box alternatieven aangedragen door de Rfv

De leden van VVD, CU, SGP en CDA hebben gevraagd om het oordeel van het kabinet over de alternatieven die de Rfv heeft aangedragen in zijn advies over het wetsvoorstel HOF. Omdat de alternatieven zien op verschillende aspecten die ook in de behandeling van de andere vragen van de leden worden behandeld, is ervoor gekozen op die plekken ook in te gaan op de alternatieven van de Rfv, om herhaling zoveel mogelijk te voorkomen. Hieronder wordt aangegeven in welk onderdeel van deze nota wordt ingegaan op de verschillende alternatieven van de Rfv.

Alternatief 1. Aparte EMU-afspraken voor bepaalde investeringsuitgaven, zie voor een toelichting onderdeel 5. Structurele EMU-tekortruimte nodig voor investeringen?

Alternatief 2. Aanpassing van de EMU-normen voor decentrale overheden: op dit alternatief wordt nader ingegaan in onderdeel 7. Baten-lastenstelsel: structurele tekortruimte nodig?

Alternatief 3. Investeringsfondsconstructie met lease / huur, zie onderdeel 10. Meer lease-, huur- en PPS-constructies door de Wet Hof?

Alternatief 4. Een EMU-saldo vereffeningssysteem, zie onderdeel 7. Baten-lastenstelsel: structurele tekortruimte nodig?

Alternatief 5. Aanpassing van het baten-lastensysteem, zie onderdeel 12. Aanpassing van het baten-lastenstelsel.

Alternatief 6. Meerjarig EMU-saldo voor decentrale overheden, zie onderdeel 3. Financieel akkoord: afgesproken saldopad 2014–2017.

Alternatief 7. Het instellen van een schuldenplafond, zie onderdeel 1. Waarom normering van het EMU-saldo van de decentrale overheden?

Diverse leden hebben gevraagd om een nadere duiding van het begrip «gelijkwaardige inspanning zoals in het wetsvoorstel geformuleerd. De gelijkwaardige inspanning betekent dat het Rijk en de decentrale overheden een gezamenlijke verantwoordelijkheid hebben in de beheersing van het EMU-saldo: de inkomsten en uitgaven van de hele collectieve sector bepalen immers het EMU-saldo. Er is in het wetsvoorstel voor het begrip «gelijkwaardige inspanning» gekozen om ruimte te houden rekening te kunnen houden met specifieke omstandigheden bij decentrale overheden. Er is bewust voor gekozen in het wetsvoorstel geen getallen, dan wel formules op te nemen om die gelijkwaardige inspanning te bepalen. Dit zou te «mechanisch» zijn en geen recht doen aan specifieke omstandigheden waarmee rekening gehouden kan worden. Ook is om die reden niet uitgegaan van een evenredige bijdrage van Rijk en decentrale overheden aan het realiseren van de Europese doelstellingen: het begrip evenredigheid biedt te weinig ruimte om rekening te kunnen houden met bijvoorbeeld investeringsopgaven bij de decentrale overheden.

Om rekening te kunnen houden met bijvoorbeeld investeringsopgaven waar decentrale overheden voor staan is voorzien in bestuurlijk overleg, voordat de norm voor het EMU-saldo wordt vastgesteld. Zo kan worden voorkomen dat het Rijk aan de ene kant van decentrale overheden vraagt om te investeren en via de andere kant die investeringen onmogelijk maakt door het vaststellen van een norm voor het EMU-saldo waar deze investeringen niet in meegenomen zijn. Ook de aanwezige reserves, ontstaan door te sparen voor investeringen of door het verkopen van deelnemingen, kunnen een reden zijn om extra ruimte te geven aan de decentrale overheden om het EMU-saldo te belasten. Vanwege deze specifieke omstandigheden zijn bewust geen concrete getallen in het wetsvoorstel opgenomen en is de hoeveelheid ruimte die geboden wordt om het EMU-saldo te belasten uiteindelijk een politiek / bestuurlijke keuze. Naar aanleiding van de vraag van de leden van de VVD over de reden waarom het rekening kunnen houden met investeringen wordt gepresenteerd als een «kan»-bepaling, hiervoor is gekozen omdat naast investeringen er nog andere factoren zijn die het EMU-saldo van de decentrale overheden beïnvloeden. Het is goed mogelijk dat er ontwikkelingen zijn die juist een positief effect hebben op het EMU-saldo van de decentrale overheden, waardoor de vastgestelde norm helemaal niet knellend hoeft te zijn, ondanks dat sprake is van meer investeringen. Uiteindelijk geldt dat sprake is van het verdelingsvraagstuk: de ruimte die aan decentrale overheden wordt gegeven om het EMU-saldo te belasten, wordt door het Rijk ingeleverd en de ruimte die – gegeven een niveau van inkomsten – bepaalde uitgaven categorieën krijgen, gaat ten koste van andere uitgaven.

Het kabinet staat sympathiek tegenover de suggestie van D66 om de vaststelling van de tekortruimte van de decentrale overheden zoals bedoeld in de Wet Hof voor te leggen aan de Tweede Kamer middels een voorhangprocedure.

Ook is het kabinet bereid, op basis van de suggestie van de fractie van de PvdA, het wetsvoorstel zo aan te passen, dat in het bestuurlijk overleg voorafgaand aan de vaststelling van de gelijkwaardige inspanning van de decentrale overheden standaard de schuldpositie van decentrale overheden, de investeringsopgaven voor decentrale overheden van rijkswege en de aanwezige vermogens worden besproken, alsmede de verwachte ontwikkeling van het EMU-saldo zoals geraamd door het CPB. Er wordt in het bestuurlijk overleg ook gesproken over de gewenste meerjarige ontwikkeling van het feitelijke EMU-saldo van de decentrale overheden gegeven de gelijkwaardige inspanning van decentrale overheden ten aanzien van het respecteren van de Europese normen met betrekking tot de overheidsfinanciën. Doorgaans vormt het begin van elke kabinetsperiode een geschikt moment voor het bedoelde bestuurlijk overleg. Na het bestuurlijk overleg wordt vervolgens de gelijkwaardige inspanning van de decentrale overheden in termen van het feitelijke EMU-saldo vastgesteld. De vaststelling van de ontwikkeling van het feitelijke EMU-saldo voor de decentrale overheden geldt in principe voor de gehele kabinetsperiode.

Het kabinet hecht aan een gelijkwaardige relatie tussen Rijk en decentrale overheden. Dat is ook de reden waarom het bestuurlijk overleg in het wetsvoorstel een belangrijke plaats heeft gekregen. Naar aanleiding van het door de SGP-fractie voorgestelde amendement, merkt het kabinet het volgende op. Het kabinet heeft bewust niet gekozen voor een constructie waarin in bestuurlijk overleg tot een vaststelling van de tekortnorm moet worden gekomen. Een dergelijke constructie zou er toe kunnen leiden dat, bij verschil van inzicht tussen het Rijk en de decentrale overheden, de tekortnorm niet (tijdig) kan worden vastgesteld.

De na het bestuurlijk overleg vastgestelde macronorm wordt vervolgens verdeeld over de gemeenten, provincies en waterschappen. De leden van de SP-fractie hebben gevraagd naar het waarom van deze verdeling. Dit sluit aan bij de huidige praktijk en maakt het mogelijk om binnen de categorie decentrale overheden de ruimte zo te verdelen, dat bijvoorbeeld een groep met een relatief zware investeringsopgave additionele ruimte kan krijgen binnen de vastgestelde macronorm. Ook kan het nuttig zijn om bij een structurele overschrijding van de norm te bezien of een bepaalde groep decentrale overheden daarvoor verantwoordelijk is en is het logisch om dan ook alleen deze groep aan te kunnen spreken.

De leden van de D66-fractie hebben gevraagd naar het tijdpad tussen vaststelling van het saldopad voor de decentrale overheden en het eerste jaar van het saldopad. Met de decentrale overheden is in januari 2013 een afspraak gemaakt voor een saldopad (bestaande uit een ambitie en een norm voor het EMU-saldo van de decentrale overheden) voor de periode 2014–2017. Voor 2013 was reeds een afspraak gemaakt met het vorige kabinet om de decentrale overheden bij het opstellen van de begroting 2013 voldoende zekerheid te bieden over de macronorm voor het EMU-saldo voor dat jaar. In de toekomst kunnen dergelijke situaties zich natuurlijk weer voor doen. De hierboven beschreven werkwijze kan dan weer gevolgd worden, op basis van de Wet Hof.

Verschillende fracties hebben gevraagd om een nadere duiding van het financieel akkoord zoals is bereikt met de decentrale overheden over het saldopad 2014–2017. Het saldopad zoals afgesproken in het financieel akkoord past volgens het kabinet in het kader van de Wet HOF. De Wet HOF zegt immers alleen dan dat de decentrale overheden gehouden zijn een gelijkwaardige inspanning te leveren aan de Europese begrotingsdoelstellingen en dat die gelijkwaardige inspanning wordt vastgesteld na bestuurlijk overleg, in de regel aan het begin van een kabinetsperiode. Omdat in de Wet HOF zelf geen kwantitatieve normen opgenomen zijn, is er geen sprake van meer of minder ruimte voor decentrale overheden in het financieel akkoord ten opzichte van de Wet HOF.

In het financieel akkoord is een ambitie en een norm afgesproken voor het saldopad van de decentrale overheden. De afgesproken ambitie komt overeen met de raming van het CPB voor het saldo van de decentrale overheden, na de doorrekening van het regeerakkoord, in de periode 2014–2017 t.t.v. de Startnota van dit kabinet.

|

Tabel 1 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|

|

Ambitie voor EMU-saldo medeoverheden gezamenlijk, in procenten bbp |

– 0,5 |

– 0,3 |

– 0,3 |

– 0,2 |

– 0,2 |

|

Afgesproken tekortnorm voor deze kabinetsperiode, cf wet Hof, in procenten bbp*) |

– 0,5 |

– 0,5 |

– 0,5 |

(– 0,4) |

(– 0,3) |

*) Eind 2015 wordt in bestuurlijk overleg bezien of op basis van de dan beschikbare realisaties de geprojecteerde daling in 2016 en 2017 verantwoord en mogelijk is.

Vervolgens biedt de afgesproken norm voor het EMU-saldo van de decentrale overheden enige marge ten opzichte van de ambitie. Het kabinet denkt zo voldoende ruimte te hebben gegeven aan de decentrale overheden om hun investeringen niet onnodig te beperken. Ten opzichte van de raming van het CPB is een marge gecreëerd, waardoor bij een eventuele afwijking van de ambitie, er niet direct een noodzaak is tot nadere maatregelen van decentrale overheden. Het kabinet heeft daarom geen reden aan te nemen dat op de langere duur de aan de decentrale overheden toebedeelde tekortruimte alsnog gaat knellen, zoals de PvdA heeft gevraagd. Om de decentrale overheden voldoende comfort te bieden, is afgesproken om in 2015 te bezien of de geprojecteerde daling van de norm in 2016 en 2017 verantwoord en mogelijk is. De leden van de fractie van de CU hebben gevraagd naar de wijze waarop aan deze afspraak invulling wordt gegeven. Hiertoe zullen de realisaties van het EMU-saldo van de decentrale overheden die dan beschikbaar zijn, als input dienen. Ook de ontwikkeling van de investeringen en andere factoren die het EMU-saldo van de decentrale overheden beïnvloeden, zullen betrokken worden in de beantwoording van de vraag of het verantwoord en mogelijk is de tekortnorm aan te passen. De vertegenwoordigers van de decentrale overheden worden betrokken bij de beantwoording van deze vraag door het instellen van een werkgroep gevormd door vertegenwoordigers van het ministerie van Financiën, het ministerie van Binnenlandse Zaken en Koninkrijksrelaties, het ministerie van Infrastructuur en Milieu en vertegenwoordigers van de gemeenten, provincies en waterschappen.

Deze wijze van normering past in het advies van de Rfv om aan het begin van de kabinetsperiode afspraken te maken over het meerjarig aandeel van de decentrale overheden in het EMU-saldo en een soort schommelreserve in te bouwen. Er ligt nu een meerjarige afspraak, waarbij jaarlijks een marge is ingebouwd tussen de huidige raming en de norm waaraan wordt getoetst. Bovendien is in het wetsvoorstel gekozen om het sanctie-instrumentarium pas toe te passen wanneer meerjarig geen zicht is of komt op het wel voldoen aan de vastgestelde norm voor het EMU-saldo van de decentrale overheden. Een enkele, incidentele, overschrijding van de norm door de decentrale overheden, leidt o.b.v. de Wet HOF niet tot een sanctie als bedoeld in artikel 6 van het wetsvoorstel.

De leden van het CDA hebben gevraagd om een nadere verdeling van het afgesproken saldopad – de norm – over gemeenten, provincies en waterschappen. De leden van de PvdA hebben gevraagd of de onderlinge verdeling vast ligt. De onderlinge verdeling ligt niet vast en is nog niet te geven. De koepelorganisaties hebben aangegeven op korte termijn met elkaar om tafel te gaan om tot een onderling gedragen verdeling te komen.

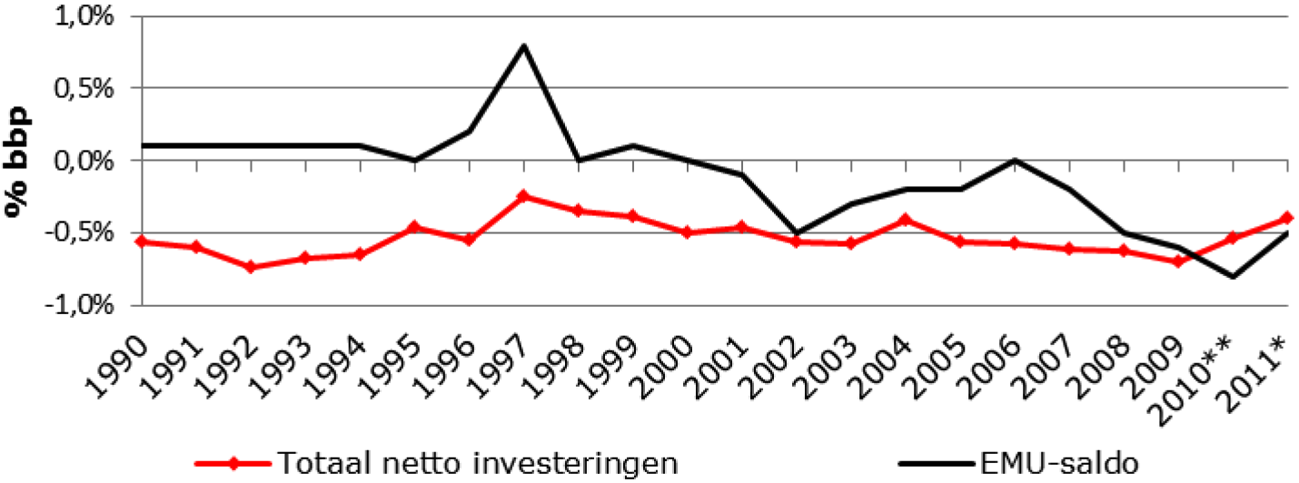

Een aantal fracties heeft vragen gesteld over de verklaring van de ontwikkeling van het EMU-saldo van de decentrale overheden en de relatie met investeringen van decentrale overheden. Uit figuur 1 is af te lezen dat de investeringen van de decentrale overheden de verslechtering van het EMU-saldo van decentrale overheden in de afgelopen jaren niet kunnen verklaren. Voor de decentrale overheden als geheel is de netto-investeringsquote de afgelopen jaren namelijk vrij constant geweest, terwijl het EMU-saldo van de decentrale overheden fluctueerde van positief naar fors negatief. Er zijn nog andere factoren die de ontwikkeling van het EMU-saldo van decentrale overheden beïnvloeden.

Figuur 1. Ontwikkeling netto-investeringen en EMU-saldo van de decentrale overheden, 1990–2011

Bron: CBS (cijfers 2010 zijn nader voorlopig en 2011 voorlopig)

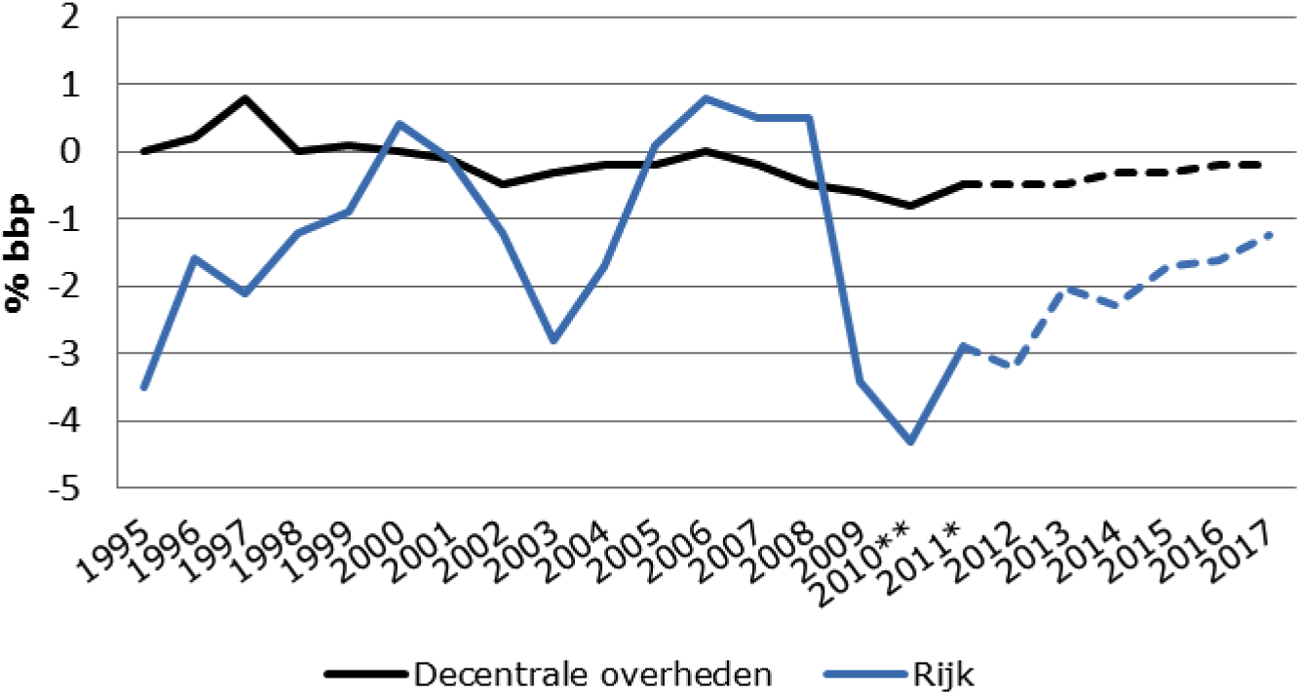

De leden van de SP-fractie constateren bij de EMU-saldo ontwikkeling tussen het Rijk en decentrale overheden een sterke correlatie, met name in 1995–1997. Hoewel de EMU-saldi van de collectieve sector en de decentrale overheden in sommige perioden een gelijke ontwikkeling door lijken te maken, kan op basis hiervan niet gesteld worden dat er sprake is van een sterke correlatie tussen het EMU-saldo van het Rijk en de decentrale overheden. Er zijn jaren waarin het EMU saldo van het Rijk verslechtert en van decentrale overheden juist verbetert (zoals in 1996–1997) of andersom (1997–1998). Figuur 2 laat wel zien dat sinds 2006 de EMU-saldi van zowel Rijk als decentrale overheden zijn geraakt door de economische neergang.

Een van de oorzaken van de verslechtering van het EMU-saldo van de decentrale overheden tussen 2000 en 2002 en in de periode 2006–2010 is geweest het inzetten van conjunctuurgevoelige opbrengsten voor het doen van structurele uitgaven. Daarmee ontstond het risico van structurele onderdekking binnen de begrotingen van de decentrale overheden. Waar die zich heeft gematerialiseerd, heeft dat vervolgens geleid tot een verslechtering van het EMU-saldo. Zo hebben gemeenten forse verliezen geleden op grondexploitaties als gevolg van de conjuncturele neergang. In 2009 hebben decentrale overheden nutsbedrijven verkocht en investeringen deels gedekt uit dit vermogen, waardoor het EMU-saldo extra belast werd.

Figuur 2. Ontwikkeling EMU-saldo van het Rijk (incl. sociale fondsen) en decentrale overheden

Bron: CBS en CPB (cijfers 2010 zijn nader voorlopig en 2011 voorlopig)

In de periode 1995–2011 is het beslag op de tekortruimte van de waterschappen gemiddeld 0,05 procent van het bbp geweest, overeenkomstig de norm voor de waterschappen. In 2010 en 2011 bedroeg het tekort van de waterschappen 0,02 procent bbp. De provincies hebben in de periode gemiddeld 1995–2011 genomen een positief EMU-saldo gehad (0,02 procent bbp), ook als gecorrigeerd wordt voor de grote opbrengsten als gevolg van de verkoop van energiebedrijven in 2009. Volgens de ramingen van het CPB neemt het gezamenlijke saldo van de decentrale overheden af van –0,5 procent bbp in 2013 naar –0,2 procent bbp in 2017. Op basis van deze cijfers wordt niet verwacht dat de overeengekomen norm voor de decentrale overheden te krap zal zijn of investeringsruimte wordt beperkt; ook niet de benodigde investeringsruimte van de waterschappen tegen de achtergrond van de Deltacommissie, waar de PvdA-fractie naar gevraagd heeft.

De SP-fractie heeft gevraagd naar het in de bestuursafspraken 2011–2015 overeengekomen onderzoek naar de mogelijke actualisaties van de EMU-percentages van decentrale overheden (het zgn. EMU-onderzoek). In dit rapport worden verschillende varianten beschreven voor de verdeling van de tekortruimte tussen Rijk en decentrale overheden. De fractie van D66 heeft gevraagd of het mogelijk is dit onderzoek te ontvangen. Het EMU-onderzoek is tegelijk met deze nota naar de Tweede Kamer gestuurd3. De fracties van de VVD en de PvdA hebben gevraagd om een beoordeling van de door het CPB gepubliceerde «variant voor verdeling toegestane tekort tussen Rijk en lokale overheid». In deze variant, onderdeel van het EMU-onderzoek, wordt bij de verdeling van de tekortruimte tussen Rijk en decentrale overheden rekening gehouden met de omvang van de netto-investeringen (cf. CBS-definitie van het begrip netto-investeringen)4.

Deze variant heeft als kenmerken dat het toegestane structurele EMU-tekort van een overheidslaag wordt bepaald door:

• het gewenste niveau voor de totale netto-overheidsinvesteringen;

• het aandeel van een overheidslaag in deze netto-overheidsinvesteringen;

• het toegestane structurele tekort (MTO).

De sleutel voor de verdeling van het structurele tekort over de centrale en lokale overheid is gebaseerd op de volgende veronderstellingen:

• voor het gewenste niveau voor de netto-overheidsinvesteringen is uitgegaan van de netto-investeringen in de periode 2007–2011, te weten 0,84 procent van het bbp;

• De netto-investeringen zijn verdeeld over de centrale en lokale overheid. Voor het aandeel van de lokale overheid, waaronder gemeenten, provincies en waterschappen, is in de investeringen uitgegaan van het aandeel van de lokale overheid in de netto-investeringen in de afgelopen jaren en het aandeel van de lokale overheid in de totale overheidsuitgaven;

• voor de MTO is uitgegaan van een structureel saldo van 0 procent bbp voor de gehele collectieve sector.

Bij deze variant is een aantal principiële en meer praktische kanttekeningen te maken. Het kabinet deelt de visie van het CPB dat theoretisch gezien maatschappelijke kosten-batenanalyses een rol zouden moeten spelen bij de structurele afweging van lopende vs. investeringsuitgaven van de diverse overheidslagen. Omdat dit in de praktijk niet mogelijk is, is de vervolgstap van het CPB in deze variant investeringen op voorhand te beschermen voor bezuinigingsoperaties. Dit is wat het kabinet betreft om zowel principiële, economische en praktische redenen een brug te ver. Het sluit ook niet aan op wat het CPB zelf theoretisch de beste benadering vindt.

De ratio om investeringsuitgaven te beschermen van bezuinigingsoperaties is de veronderstelling dat investeringsuitgaven per definitie een positievere bijdrage leveren aan de economische groei dan uitgaven die als consumptie worden aangemerkt. Echter, dit geldt lang niet voor alle overheidsinvesteringen en bovendien is het niet zo dat voor elke overheidsinvestering maatschappelijke kosten-batenanalyses worden gemaakt, zeker niet op decentraal niveau. Daarbij komt dat er juist ook consumptieve overheidsuitgaven zijn die mogelijk een positief effect hebben op economische groei. Denk aan de uitgaven aan onderwijs. Door op voorhand alle investeringen te beschermen van bezuinigingsoperaties – ongeacht het verwachte effect op de economische groei – vindt verdringing van andere overheidsuitgaven plaats, ook van uitgaven die een positief effect op economische groei zouden kunnen sorteren, mogelijk zelfs een groter effect dan de investeringen die uitgezonderd zijn van de bezuinigingsoperaties.

Bij de technische uitwerking van de CPB-variant is een aantal kanttekeningen te maken. In de CPB-variant wordt de tekortruimte verdeeld in de structurele situatie, bij een structureel EMU-saldo van 0 procent bbp. Het CPB komt in de gepresenteerde variant op een verdeling van de tekortruimte in de structurele situatie van –0,3 procent bbp voor de lokale overheid en +0,3 procent bbp voor de centrale overheid. Een belangrijke veronderstelling die aan deze berekeningen ten grondslag ligt, is die t.a.v. de omvang van totale netto investeringen van de overheid en de verdeling daarvan over Rijk en lokale overheid. In de gepresenteerde variant is daarvoor uitgegaan van de realisaties in de periode 2007–2011. Gemiddeld waren in die periode de netto overheidsinvesteringen 0,8 procent van het bbp. In de MLT van het CPB voor de periode 2012–2017 gaan de netto overheidsinvesteringen naar 0, een ontwikkeling die te verklaren is door de economische omstandigheden en demografische ontwikkelingen. In de variant van het CPB lijken toekomstige investeringen daarom meer dan veilig gesteld te worden.

Verder geldt dat, ongeacht of voor de omvang van de netto investeringen voor- of achteruit gekeken wordt, deze variant actualisatie vraagt om de uit de variant voortvloeiende norm aan te kunnen passen aan ontwikkelingen (toe- of afname van de netto overheidsinvesteringen, wijzigingen in de verdeling tussen overheidslagen etc).

Voor de vaststelling van de norm zijn verschillende benaderingen beschikbaar, waaronder die van het CPB. In de visie van het kabinet is het uiteindelijk een kwestie van politiek-bestuurlijke weging, doorgaans aan het begin van een kabinetsperiode, hoe de tekortruimte verdeeld wordt over de verschillende overheidslagen. Het is ook een bestuurlijke weging of bepaalde uitgaven, zoals investeringen, op voorhand moeten worden uitgezonderd van bezuinigingsoperaties. Bovendien geldt dat elke variant om te komen tot een verdeling van de tekortruimte is gebaseerd op cijfers die periodiek geactualiseerd dienen te worden. Om deze redenen is ervoor gekozen om in de wet zelf geen norm op te nemen en om diezelfde redenen is het kabinet niet bereid om in het wetsvoorstel een separate structurele EMU-tekortruimte op te nemen voor investeringen van decentrale overheden, waar de CU-fractie en SGP-fractie aan refereren. Het eerste door de Rfv gepresenteerde alternatief, over aparte afspraken voor bepaalde investeringen, past in de lijn die het kabinet in de Wet Hof heeft gepresenteerd. Door in de Wet Hof geen getallen op te nemen, is het mogelijk om de decentrale overheden, wanneer dit noodzakelijk zou zijn, ruimte te geven in het EMU-saldo voor extra investeringen. De wijze waarop in het financieel akkoord invulling is gegeven aan het vaststellen van een ambitie en een norm die enige marge biedt ten opzichte van de ambitie, komt aan dit voorstel van de Rfv tegemoet: ten opzichte van het ambitiepad (de raming van het CPB van het EMU-saldo van de decentrale overheden) is ruimte gecreëerd zodat, indien het ambitiepad voor de decentrale overheden door investeringen knellend mocht blijken, de norm niet acuut wordt overschreden.

In reactie op de vraag van de leden van de PVV over het niet relevant verklaren voor het EMU-saldo van investeringen gefinancierd met reserves, geldt dat de definitie van het EMU-saldo een gegeven is en niet door een lidstaat wordt bepaald. Door in het wetsvoorstel geen getallen op te nemen en slechts te spreken over een gelijkwaardige inspanningsplicht voor decentrale overheden, kan op nationaal politiek-bestuurlijk niveau desgewenst rekening worden gehouden met door reserves gefinancierde investeringen.

De fracties van SGP, SP, CU en CDA hebben gevraagd in te gaan op de claim van de koepels dat de Wet HOF zou leiden tot cumulatief 11 miljard euro minder investeringen van decentrale overheden in de periode 2013–2017.

In de eerste plaats regelt het wetsvoorstel niet of en wanneer de decentrale overheden begrotingsevenwicht moeten bereiken. De Wet Hof zelf heeft daarom geen effect op het investeringsniveau. Het kabinet deelt daarom niet de visie van de Rfv dat het wetsvoorstel een zware hypotheek legt op decentralisaties met een investeringskarakter en op initiatieven ter stimulering van de regionale en lokale economie. Het wetsvoorstel regelt wel, zoals eerder aangegeven, dat aan het begin van een kabinetsperiode voor die periode moet worden vastgesteld, na bestuurlijk overleg, wat de bijdrage is van de decentrale overheden aan het bereiken van begrotingsevenwicht. In het financieel akkoord is reeds een saldopad – een ambitie en een norm – met de decentrale overheden overeengekomen.

De berekening achter de claim van cumulatief 11 miljard euro minder investeringen door decentrale overheden is gebaseerd op de aanname dat het EMU-saldo van de decentrale overheden deze kabinetsperiode zonder normering elk jaar op –0,5 procent bbp zou uitkomen en de norm voor het EMU-saldo van de decentrale overheden door de Wet Hof vanaf 2013 met een tiende procent bbp per jaar af zou nemen. De Wet Hof zou op grond van deze berekening voor 11 miljard euro minder investeringsruimte zorgen. Los van het feit dat de Wet Hof geen kwantitatieve normering bevat, maar enkel de bepaling dat tot een normering moet worden gekomen, kan worden geconstateerd dat de normering die in het kader van het financieel akkoord is afgesproken juist ruimte biedt voor investeringen. Immers, volgens het CPB komt het EMU-saldo in 2017 uit op –0,2 procent bbp in plaats van de door de koepels veronderstelde –0,5 procent bbp. En de afgesproken tekortnorm biedt jaarlijks een marge ten opzichte van de raming van het CPB. Daarmee is er geen grond voor de claim dat de Wet Hof tot de 11 miljard euro minder investeringen zou leiden.

De leden van D66, CU en CDA hebben gevraagd naar de visie van het kabinet op de stelling van de decentrale overheden en ook van de Rfv of door het hanteren van het baten-lastenstelsel de decentrale overheden structurele tekortruimte in EMU-termen nodig hebben.

Een veel gehoord argument tegen een gelijkwaardig aandeel van decentrale overheden in de noodzakelijke besparingen is dat decentrale overheden een begrotingssystematiek hanteren die afwijkt van de systematiek waar het EMU-saldo op gebaseerd is. Voor decentrale overheden blijft uiteraard gelden dat zij primair sturen op een sluitende exploitatiebegroting. Het EMU-saldo is voor de decentrale overheden, net als voor het Rijk5, geen primaire sturingsvariabele. Wel is het een variabele die goed gemonitord moet worden, ook door de decentrale overheden. Het hanteren van een andere begrotingssystematiek betekent niet dat het de decentrale overheden als groep ontslaat van het leveren van een gelijkwaardige bijdrage aan de Europese begrotingsdoelstellingen. Immers, als het Rijk een baten-lastenstelsel zou hanteren, zouden ook onverkort de Europese doelstellingen voor saldo, schuld en MTO blijven gelden. Europa zou geen genoegen nemen met het niet voldoen aan de Europese afspraken omdat een andere begrotingssystematiek wordt gehanteerd.

De afwijkende begrotingssystematiek van de decentrale overheden betekent ook niet dat het onmogelijk is voor hen om in EMU-termen bij te dragen aan het begrotingsevenwicht, dan wel in EMU-termen een evenwicht te realiseren. In het verleden hebben decentrale overheden zelfs laten zien dat ze gezamenlijk goed in staat zijn tot het verkrijgen van een overschot op het EMU-saldo (zie onderdeel C4 van deze nota en figuur 1, paragraaf 3 in de MvT bij het wetsvoorstel). Het kabinet kan m.a.w. niet de stelling onderschrijven dat het baten-lastenstelsel op macroniveau per definitie leidt tot een tekort in EMU-termen.