Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33280 nr. 5 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 26 juni 2012

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de minister van Financiën over Voorjaarsnota 2012 (Kamerstuk 33 280, nr. 1).

De minister heeft deze vragen beantwoord bij brief van 26 juni 2012. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Aptroot

De griffier van de commissie, Berck

1

Kan nader worden toegelicht waarom er zoveel verschil zit tussen de raming en het feitelijk aantal leerlingen en studenten) waardoor er in 2013 en 2014 ruim 220 miljoen euro teveel was geraamd)?

De raming wordt jaarlijks op basis van realisatiecijfers geactualiseerd. Hierbij wordt voor alle onderwijssectoren (PO, VO, MBO, HO) een geactualiseerde meerjarenraming van het totale aantal onderwijsdeelnemers gemaakt. Bij deze raming wordt gebruik gemaakt van onder andere tel- en stroomgegevens van oudere jaren en cijfers van het CBS over geboortes en migratie. Zo wordt in de referentieraming 2011 (ten behoeve van de begroting 2012) gebruik gemaakt van nieuwe telgegevens van de oktobertelling 2010 in alle onderwijssectoren.

De leerlingenramingen worden extern getoetst en gevalideerd. Volgens de laatste evaluatie, begin 2010, is de trefzekerheid gemiddeld 98 á 99 procent. Hoewel de gemiddelde afwijking minder is dan 2 procent kan dit juist in absolute bedragen in de begroting oplopen. De gemiddelde afwijking neemt toe met de prognosejaren.

2

Kan gesteld worden dat in de begroting van OCW (en dus in RBG-eng) in 2012 in feite nog een onbenutte ruimte zit van 136 miljoen en in 2013 en 2014 van 259 miljoen?

De referentieraming leerlingen- en studentenaantallen 2012 en de studiefinancieringsraming leiden tot meevallers op de begroting van OCW. Deze middelen zijn gereserveerd op de begroting van OCW, artikel 91 «Nominaal en onvoorzien». In het Begrotingsakkoord 2013 is een deel van de meevaller bij de leerlingenraming al ingezet (100 miljoen euro). Zoals toegelicht op pagina 27 van de eerste suppletoire begroting van OCW, is de rest van de reservering nodig om een deel van de taakstellingen uit het Begrotingsakkoord 2013 te kunnen dekken.

3

Wat is de verklaring voor het feit dat de omvang van de rentemeevallers van 2012 naar 2013 relatief zo fors toeneemt?

Het grote verschil tussen de rentemeevallers van 2012 en 2013 wordt voor het leeuwendeel veroorzaakt door de mutaties van de rekenrente. Deze mutaties zijn voor 2013 groter dan voor 2012. Daarnaast speelt nog dat rentemeevallers in een jaar bij de langlopende leningen ook in latere jaren effect hebben. Hierdoor zit er een oplopend patroon in de rentemeevallers als de rekenrente of de rente waartegen feitelijk wordt gefinancierd voor meerdere jaren neerwaarts wordt aangepast.

In onderstaande tabel zijn de mutaties van rekenrente weergegeven. Hierbij is van belang dat het CPB bij de korte rekenrente sinds het CEP onderscheid maakt tussen de korte rente voor de Staat en de (interbancaire) Euribor rente. Vanwege de ontwikkelingen op de financiële markten is dit een wezenlijk verschil, terwijl voorafgaande aan de financiële crisis dit verschil beperkt bleef tot 10–15 basispunten.

|

2012 |

2013 |

2014 |

2015 |

||

|---|---|---|---|---|---|

|

MN 2012 (MEV 2012) |

|||||

|

1a |

lange rekenrente |

3,25% |

4,25% |

4,25% |

4,50% |

|

1b |

korte rekenrente (Euribor) |

1,25% |

2,50% |

3,00% |

3,25% |

|

VJN 2012 (CEP 2013) |

|||||

|

2a |

lange rekenrente |

2,25% |

2,75% |

3,00% |

3,25% |

|

2b |

korte rekenrente (Euribor) |

1,00% |

0,75% |

1,25% |

1,75% |

|

2c |

korte rekenrente (staat) |

0,25% |

0,50% |

1,00% |

1,50% |

|

mutatie relevant voor de raming |

|||||

|

2a -/- 1a |

lang |

-1,00% |

-1,50% |

-1,25% |

-1,25% |

|

2c -/- 1b |

kort |

-1,00% |

-2,00% |

-2,00% |

-1,75% |

4 en 45

Kunt u een actueel overzicht geven van de totale (in)directe exposure van de Nederlandse overheid met betrekking tot alle lopende monetaire steunoperaties in het kader van de Europese schuldencrisis (waaronder in elk geval maar niet uitsluitend: LTRO, SMP, MTRO, IMF) alsmede het interbancaire betalingsverkeer (Target 2)?

Kan een uitsplitsing van regel 48 worden gegeven van de landen die gebruik hebben gemaakt van het EFSF?

Onderstaande tabel geeft een overzicht van de gecommitteerde bedragen voor de drie programma’s vanuit het EFSF en de tijdelijke garantie voor de ECB.

|

Toegekende programma’s (via EFSF) |

Nederlands aandeel tussen 6,1 – 6,2 procent1 |

|---|---|

|

Portugal: 26,0 miljard |

Hoofdsomgarantie: circa 1,6 miljard Overgarantie: circa 1 miljard Rentegarantie: thans 3,2 miljard |

|

Ierland: 17,7 miljard |

Hoofdsomgarantie: circa 1,1 miljard Overgarantie: circa 0,7 miljard Rentegarantie: thans circa 2,2 miljard |

|

Griekenland2: 144,6 miljard Tijdelijke garantie aan de ECB: 35 miljard |

Hoofdsomgarantie: circa 8,9 miljard Overgarantie: circa 5,8 miljard Rentegarantie: thans circa 12 miljard Hoofdsomgarantie: circa 2,1 miljard Overgarantie: circa 1,4 miljard Rentegarantie: thans circa 0,14 miljard |

Het Nederlandse aandeel in de garanties aan het EFSF bedraagt tussen de 6,1 procent en 6,2 procent van het totaal door EFSF aangegane verplichting aan garanties. Bedragen zijn exclusief de zogenaamde «roll over buffers»

Naast deze garanties, die de Eurolidstaten hebben afgegeven, heeft ook de ECB verschillende instrumenten ingezet in de huidige crisis uit hoofde van haar taak en verantwoordelijkheid voor het monetaire beleid. De ECB handelt daarin onafhankelijk, zoals vastgelegd in het EU-Verdrag. De ECB geeft zelf aan dat deze instrumenten tot doel hebben om de liquiditeitsverstrekking aan de banken in Europa in stand te houden (LTRO, MRO) danwel om het monetaire transmissiekanaal goed te laten functioneren (SMP). In de onderstaande tabel wordt een overzicht gegeven van deze ECB-instrumenten, alsook van de exposure van het IMF via de verschillende programma’s.

|

Tabel: Overzicht (monetaire) operaties in het kader van Europese schuldencrisis |

||

|---|---|---|

|

Instrument |

Totale exposure |

Nederlands aandeel1 |

|

LTRO 1 + 2 |

1 018,7 mrd |

58 mrd |

|

MRO |

297,9 mrd EUR; 24,2 mrd USD |

17 mrd; 1,4 mrd |

|

SMP |

210,5 |

12 mrd |

|

IMF programma’s |

2circa 55 mrd |

|

Het Nederlandse aandeel in het Eurosysteem bedraagt 5,7 procent. In het geval dat een land zou uittreden uit de Eurozone, zou het Nederlandse percentage toenemen.

Stand van uitgekeerde aandeel IMF in de leningenprogramma’s aan Ierland, Portugal en Griekenland per 19 juni 2011. Het IMF bepaalt per kwartaal op welke landen er wordt getrokken voor de uitbetalingen die ze in de komende maanden moeten aangaan. Het varieert dus hoeveel Nederland bijdraagt aan specifieke IMF-programma’s en het is niet bekend hoeveel Nederland specifiek aan een programma voor een bepaald land bijdraagt. Wel kan worden gesteld dat de bijdrage rond het aandeel van Nederland in de quota-middelen en de NAB ligt, zijnde rond de 2 à 3 procent. Daarnaast is het belangrijk om op te merken dat het IMF een preferente crediteur status heeft die de exposure van het IMF in hoge mate beschermt.

In de verdeling tussen MRO en LTRO is ervoor gekozen om alleen de 3-jaars LTRO 1 en 2 operaties als LTRO te classificeren, en alle kortere Eurosysteem-operaties (maximale looptijd 1 jaar), die op dit moment lopen, onder MRO te scharen. Daarbij dient ook opgemerkt te worden dat het MRO cijfer substantieel kan fluctueren, omdat de ECB wekelijks hiervoor veilingen houdt met een looptijd van 7 dagen. De hier gepresenteerde cijfers zijn de stand van 21 juni 2012. Eventuele verliezen die de ECB op de monetaire operaties (LTROs, MROs en SMP) lijdt, worden binnen het Eurostelsel gedeeld naar rato van de ECB-kapitaalsleutel. Het Nederlandse aandeel hierin is 5,7%. Om het risico op de monetaire herfinancieringsoperaties (LTROs en MROs) te minimaliseren dienen banken voor deelname adequaat onderpand in te brengen. In het SMP loopt de ECB risico op nationale overheden, zonder onderpand.

Het Target-2 saldo van Nederland bedroeg in april 136 miljard euro. Zoals reeds eerder aan de Kamer aangegeven1, is dit een exposure van Nederland (DNB) op de ECB. Hier staan nationale centrale banken met een negatief Target-2 saldo tegenover (i.e. nationale centrale banken met een verplichting aan de ECB). Relevanter in termen van risico voor Nederland is het Target-2 saldo van een uit de Euro tredend land, dat mogelijk niet in staat zou zijn om hun Target-2 saldo af te betalen. In dat geval zouden afspraken moeten worden gemaakt met het betreffende land hoe om te gaan met deze schuldenkwestie (eventueel in Club van Parijs verband). In het uiterste geval kan het Eurosysteem een verlies lijden op deze exposure wat vervolgens binnen het Stelsel zal worden gedeeld naar rato van de ECB-kapitaalsleutel2. Overigens kunnen de exposures uit hoofde van de monetaire operaties en uit hoofde van Target-2 niet zonder meer bij elkaar worden opgeteld, omdat het Target-2 saldo voor een belangrijk deel het gevolg is van de monetaire operaties van de ECB waardoor een dubbeltelling zal ontstaan indien de cijfers worden opgeteld.

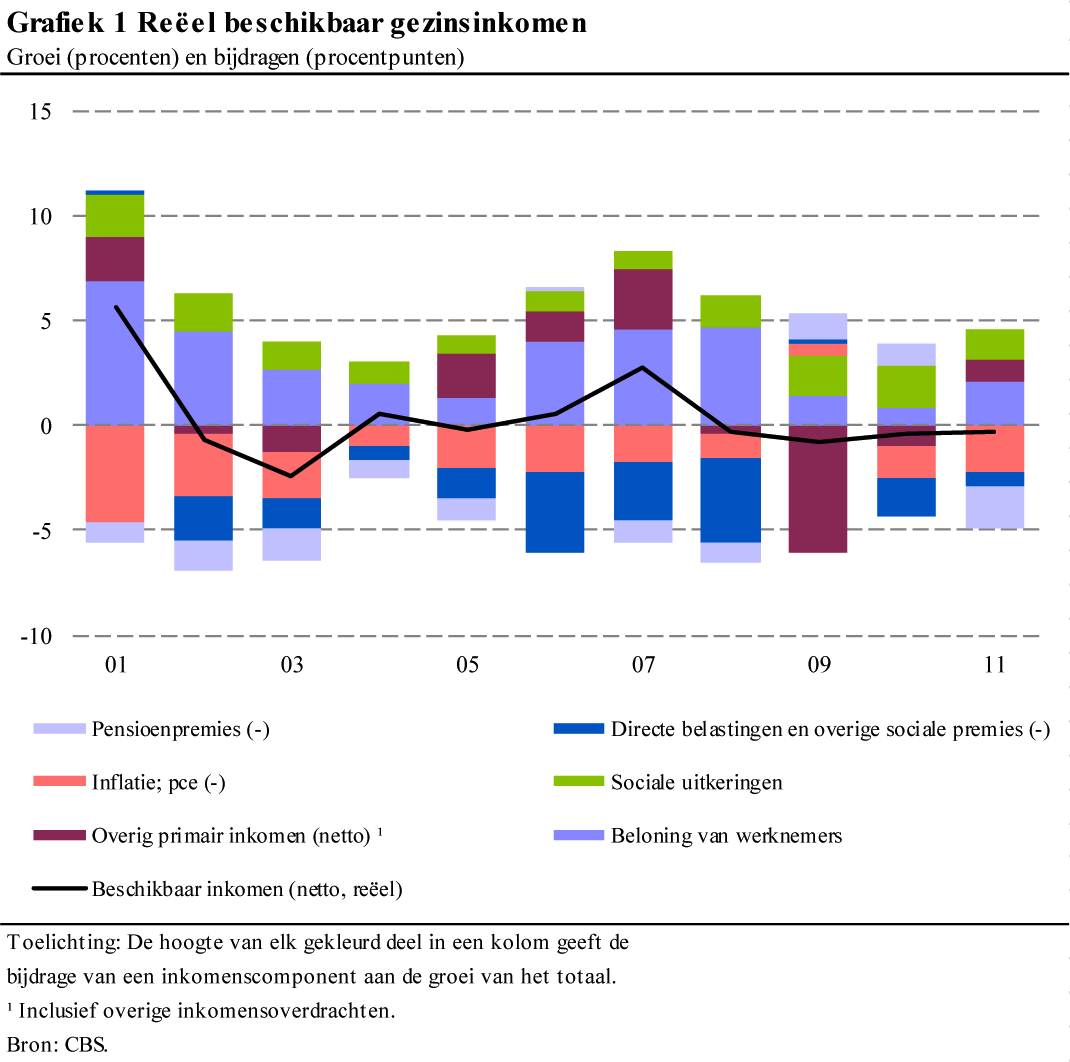

5

Volgens DNB directeur Job Swank is het zeer opvallend dat de Nederlandse werknemers er de afgelopen 13 jaar niets op vooruit zijn gegaan in het reëel beschikbaar inkomen. Kunt u reageren op de opmerking van de heer Swank en tevens uitsluiten dat deze historische stagnatie van inkomens iets te maken heeft met de grootste economische verandering die in Nederland in die periode heeft plaatsgevonden: de introductie van de euro, precies 13 jaar geleden?

De publicatie Economische Ontwikkelingen en Vooruitzichten van De Nederlandsche Bank (DNB) uit juni 2012 beschrijft dat het beschikbare gezinsinkomen gecorrigeerd voor inflatie tussen 2000 en 2011 niet is gestegen. Volgens de voorspellingen van DNB daalt het reëel beschikbaar inkomen in 2012 en 2013 verder, zodat dit inkomen er naar verwachting in dertien jaar niet op vooruit gaat. Het reële bbp per hoofd van de bevolking is in deze periode echter wel toegenomen.

Het reëel beschikbare gezinsinkomen wordt bepaald door diverse componenten: loon- en winstinkomen, inflatie, uitkeringen, belastingen, sociale premies en pensioenpremies. De ontwikkeling van elk van deze componenten sinds 2000 speelt dan ook een rol in de groei van het reëel beschikbare inkomen tussen 2000 en 2011 en verklaart waarom de ontwikkeling van het beschikbare inkomen achterblijft bij die van het bbp per hoofd van de bevolking. Zo zijn de pensioenpremies sinds 2000 gestegen als een correctie op de te lage premies eind jaren »90 en zijn de zorgpremies tussen 2000 en 2011 toegenomen. Onderstaande figuur laat zien hoe de groei van het reëel beschikbaar inkomen sinds 2000 was opgebouwd.

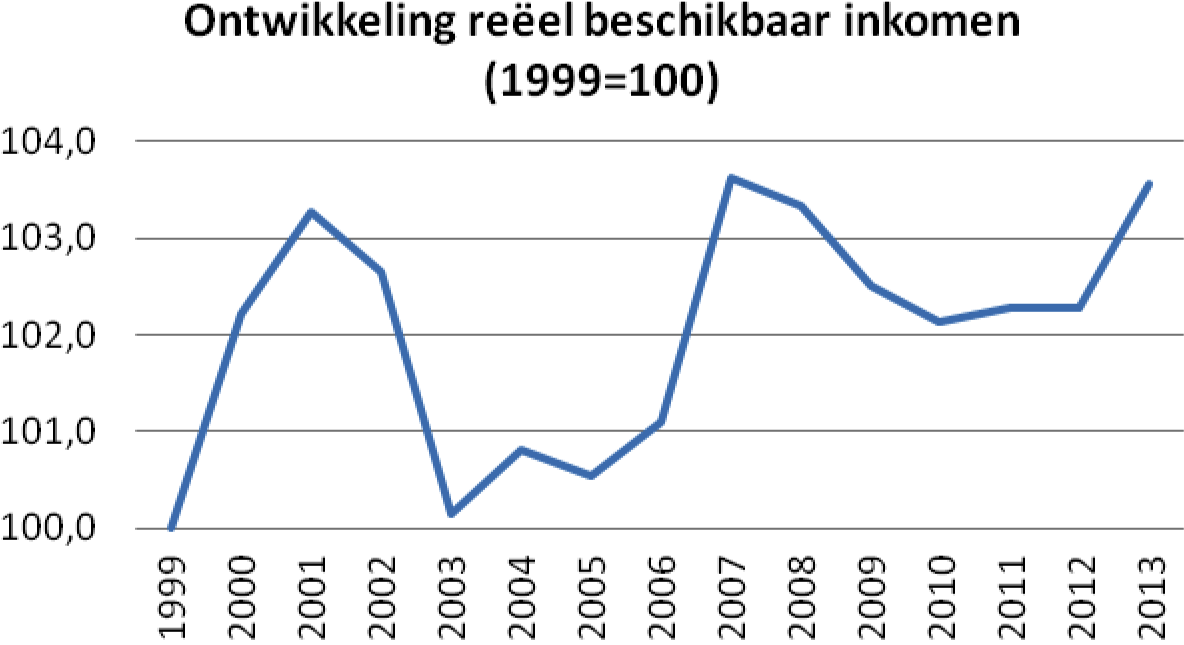

De euro is in 1999 geïntroduceerd. Indien dit als startjaar wordt gekozen verandert het plaatje en is het beschikbaar inkomen er wel op vooruitgegaan (zie onderstaande grafiek op basis van CEP 2012). Verder lijken de dot.com bubble in 2001 en de financiële crisis in 2008 een groot effect te hebben gehad op de ontwikkeling van het beschikbare inkomen.

Het afzonderlijke effect van de introductie van de euro op de ontwikkeling van het reële gezinsinkomen is niet aan te tonen, omdat niet bekend is hoe hoog het beschikbare inkomen zou zijn geweest zonder introductie van de euro. Volgens het CPB zijn de baten van de euro tot 2008 ongeveer een weeksalaris per persoon. Deze baten volgen uit de economische theorie die stelt dat de muntunie transactiekosten beperkt en handel bevordert. Dit werkt positief door in de ontwikkeling van de binnenlandse productie en het nationale inkomen. Ook kan de euro hebben bijgedragen aan stabiele prijzen en rentes in Nederland, met name in recente crisisjaren waarbij – indien Nederland geen onderdeel van de muntunie zou maken – wisselkoersspanningen tot uitdrukking in prijzen en rentes zouden kunnen komen. Deze schommelingen leiden tot onzekerheid met negatieve consequenties voor de economie. Het CPB schrijft in zijn second opinion op het Lombard Street rapport dat het verschil in economische groei tussen twee landen toeschrijven aan één enkele factor (zoals de euro) leidt tot onvolledige conclusies. Verder wijst het CPB in zijn rapport op het feit dat het niet duidelijk is of de euro de directe oorzaak is van de huidige economische problemen.

Grafiek 2: ontwikkeling beschikbaar inkomen vanaf introductie euro (1999=100)

6

Kunt u een actueel overzicht geven van de totale financieringsbehoefte (geld- en kapitaalmarkt) van Spanje en Italië voor het restant van 2012 én voor 2013 en 2014?

– De exacte financieringsbehoefte is niet volledig beschikbaar en van verschillende variabelen afhankelijk. De financieringsbehoefte van een land wordt bepaald door de aflossingen en de financiering van het tekort. Daarbij is het niet op voorhand te stellen of bijvoorbeeld het tekort (in het desbetreffende jaar) wordt gefinancierd op de geld- of op de kapitaalmarkt. In tegenstelling tot Nederland, maken Spanje en Italië niet op voorhand de exacte uitgiftekalender bekend.

– Daarnaast is ook het exacte tekortpad voor in ieder geval Spanje nog niet bekend in verband met een mogelijke verlenging van de deadline voor het corrigeren van het buitensporige tekort.

– Op basis van de beschikbare informatie kan ik u wel de totale aflopende schuld op zowel de geld- als kapitaalmarkt presenteren. Deze informatie dateert van 19 juni 2012 (Bron: Bloomberg).

– Overigens zal de totale aflopende schuld in de rest van 2012 niet exact gelijk zijn aan de financieringsbehoefte omdat een land ook een deel van zijn schuld kan hebben voorgefinancierd. Daarnaast kunnen ook aanpassingen in het tekort en wijzingen in de rente bij herfinanciering van aflopende schuld resulteren in een wijziging van de financieringsbehoefte. Het verschil tussen 2012 en de opvolgende jaren is klein ondanks dat er voor 2012 nog maar 6 maanden te gaan zijn. Dit is het gevolg van de looptijd van schatkistpapier. Het cijfer voor 2013 en 2014 zal nog oplopen wanneer in 2012 schatkistpapier wordt uitgegeven die in de opvolgende jaren geherfinancierd moet worden.

– De aflopende totale schuld van Spanje is in de rest van 2012: circa 93 miljard euro , in 2013: circa 113 miljard euro en in 2014: circa 86 miljard euro.

– De aflopende totale schuld van Italië is in de rest van 2012: 215 miljard euro , in 2013: 207 miljard euro en in 2014: 153 miljard euro.

7

Bent u bekend met de achterborg-overeenkomst van het Nationaal Restauratiefonds voor monumenten? Kunt u ingaan op de voor – en nadelen van een dergelijke borgstelling voor b.v. het Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten in het kader van de starterslening?

Ik ben bekend met de achterborg-overeenkomst van het Nationaal Restauratiefonds voor monumenten (het RF). Het RF trekt zelf de middelen aan die het vervolgens in de vorm van leningen uitzet aan restauratieprojecten. Het RF heeft een revolverend karakter, het Rijk biedt daarom alleen een indirecte garantie in het geval het RF niet meer aan zijn betalingsverplichtingen kan voldoen.

In zin algemeenheid geldt voor achterborgstelling het volgende:

Een belangrijk voordeel van een achterborgstelling is dat de geldverstrekker meer zekerheid heeft, het Rijk staat immers borg bij insolvabel worden van het fonds. Deze zekerheid uit zich vaak in financiële voordelen voor de instantie en/of lenende partij. Uiteraard loopt het Rijk door dergelijke borgstelling extra risico. Daarom kent dit Kabinet een streng «nee, tenzij»-beleid voor het instellen van nieuwe Rijksgaranties en achterborgen. Dergelijke garanties worden in principe alleen verstrekt indien het Rijk eraan hecht risico’s te dragen die niet in de markt kunnen worden gedragen, of indien het rijk doelmatigheidsvoordelen bewerkstelligt. Als een gedegen toets uitwijst dat er goede redenen zijn om ondanks de risico’s tot achterborg over te gaan, dient voor het additionele risico wat het Rijk door de achterborgstelling naar verwachting loopt een (marktconforme) vergoeding te worden betaald.

8 en 13

Kunt u in een meerjarige cijfermatige tabel inzichtelijk maken welke kasschuiven en intertemporele compensaties in het kader van deze Voorjaarsnota zijn verwerkt?

Kan een meerjarig integraal overzicht worden gegeven van alle mutaties onder de post «overige kasschuiven»?

Onderstaande tabel geeft de kasschuiven die deze Voorjaarsnota zijn verwerkt. Ten behoeve van de overzichtelijkheid is gewerkt met een ondergrens van 5 miljoen euro. Voor omschrijvingen wordt verwezen naar de verticale toelichtingen en suppletoire begrotingen.

|

Begroting |

Omschrijving |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|---|

|

4 |

Aruba |

-10 |

10 |

0 |

0 |

0 |

0 |

0 |

|

5 |

Partners for International Business (EL&I) |

0 |

-3 |

2 |

5 |

-3 |

-4 |

1 |

|

7 |

Tegenvaller Nederlandse Identiteitskaart |

5 |

-5 |

0 |

0 |

0 |

0 |

0 |

|

7 |

Correctie ODA toerekening |

7 |

-7 |

0 |

0 |

0 |

0 |

0 |

|

7 |

Asielreserve |

-10 |

10 |

0 |

0 |

0 |

0 |

0 |

|

7 |

Gemeentelijke Basis- en Online Registratie Reisdocumenten Administratie |

0 |

-15 |

25 |

-11 |

0 |

0 |

0 |

|

7 |

Masterplan kantoorhuisvesting Den Haag |

0 |

-12 |

2 |

2 |

2 |

3 |

3 |

|

8 |

Nationaal kwaliteitsprogramma |

0 |

-5 |

2 |

2 |

2 |

0 |

0 |

|

8 |

CAO voortgezet onderwijs |

0 |

56 |

-56 |

0 |

0 |

0 |

0 |

|

8 |

ESF/VSV/BBL |

0 |

-13 |

13 |

0 |

0 |

0 |

0 |

|

8 |

Cursusgelden |

0 |

-13 |

2 |

3 |

3 |

3 |

3 |

|

8 |

Techniek |

0 |

-6 |

3 |

3 |

0 |

0 |

0 |

|

8 |

Convenanten regionale meld- en coördinatiefunctie |

0 |

1 |

-35 |

9 |

8 |

8 |

9 |

|

8 |

Caribisch Nederland |

0 |

-8 |

3 |

3 |

1 |

1 |

0 |

|

8 |

Verhoging capaciteit geneeskunde |

0 |

0 |

-25 |

6 |

8 |

11 |

0 |

|

8 |

Motie orkesten / frictie |

0 |

0 |

3 |

-9 |

3 |

3 |

0 |

|

9B |

Kasschuif Belastingdienst |

20 |

-20 |

0 |

0 |

0 |

0 |

0 |

|

9B |

Kasschuif boedelontvangsten |

25 |

-25 |

0 |

0 |

0 |

0 |

0 |

|

9B |

Kapitaalstorting European Stability Mechanism |

0 |

0 |

915 |

0 |

-915 |

0 |

0 |

|

10 |

Bijstelling pensioenen |

50 |

-50 |

0 |

0 |

0 |

0 |

0 |

|

12 |

A15 Maasvlakte1 |

0 |

-179 |

-179 |

45 |

225 |

22 |

22 |

|

13 |

Kasschuif Partners for International Business (BuZa) |

0 |

3 |

-2 |

-5 |

3 |

4 |

-1 |

|

15 |

WW uitvoeringskosten |

0 |

-28 |

0 |

28 |

0 |

0 |

0 |

|

16 |

Voormalige FES projecten |

0 |

-5 |

2 |

-6 |

0 |

9 |

0 |

|

40 |

WW uitvoeringskosten |

0 |

-13 |

13 |

0 |

0 |

0 |

0 |

|

40 |

WW uitvoeringskosten |

0 |

50 |

-22 |

-28 |

0 |

0 |

0 |

|

50 |

Modernisering Gemeentelijke Basisadministratie |

0 |

12 |

-12 |

0 |

0 |

0 |

0 |

|

55 |

Programma Beter Benutten |

0 |

-37 |

-13 |

0 |

51 |

0 |

0 |

|

Totaal |

88 |

-301 |

639 |

47 |

-612 |

60 |

37 |

Betreft de omzetting van het in het IF gereserveerde aanlegbudget in meerjarige beschikbaarheidsbudgetten (incl. rentecomponent). Deze reeks loopt door na 2017.

9

Welk deel van de per saldo € 0,3 miljard ruimte die onder het huidige kader RBG is ontstaan is het gevolg van het doorschuiven van middelen naar latere jaren?

Van de 0,3 miljard euro kaderontlastende schuiven voor 2012 is 0,2 miljard euro het gevolg van kasschuiven naar latere jaren. Dit betreft voornamelijk de kasschuif A15 Maasvlakte.

10

In hoeverre is een kasschuif van 2012 naar een periode waarvoor straks weer nieuwe kaders worden opgesteld, te beschouwen als het doorschuiven van budgettaire lasten naar de toekomst?

Voor de kabinetsperiode (en dus de periode met uitgavenkaders) geldt het volgende: wil een kasschuif tot een kaderbelasting na 2012 leiden, dan moet ruimte beschikbaar zijn om deze intertemporele compensatie mogelijk te maken. Per saldo kan het jaarlijkse uitgavenniveau daarmee nooit hoger uitkomen dan beoogd werd aan het begin van de kabinetsperiode. Dit is conform begrotingsregel 17. Indien budget wordt doorgeschoven naar een periode na afloop van de kabinetsperiode, dan wordt dit budget ingepast onder het nieuwe uitgavenkader.

11

Kan de winstafdracht DNB nader worden toegelicht? Hoe verhoudt deze meevaller zich tot de mee- en tegenvallende winstafdracht in voorgaand begrotingsjaar? Hoe zeker is deze meevaller in het licht van mogelijke tegenvallende winstafdrachten als gevolg de financiële crisis waarvoor niet omgebogen wordt?

De raming van de kaderrelevante winst van DNB bestaat uit slot- en interim dividend. Het slotdividend van afgerond 750 miljoen euro, waarvan 2/3 is toegerekend aan 2011 en 1/3 is toegerekend aan 2012 (zie het Financieel Jaarverslag van het Rijk 2011), is reeds ontvangen. Het aan 2012 toegerekende deel van het slotdividend van 250 miljoen euro is dus zeker. Het te verwachten interim-dividend is gebaseerd op de operationele winst na aftrek van vermogenswinsten en van de crisisgerelateerde opbrengsten die DNB in 2012 verwacht te behalen. De winstverwachting is onzeker, maar op dit moment – gegeven onder andere de rentestand – de beste inschatting van DNB.

12

Kan de seno-gom portefeuille nader worden toegelicht? Wat is de reden voor de afbouw van deze portefeuille? Kan de reserve nader worden toegelicht?

De SENO-GOM portefeuille betreft een portefeuille aan verzekeringen afgesloten onder de SENO en GOM regelingen van het ministerie van EL&I. Beide regelingen dekten betalingsrisico’s op opkomende markten die destijds niet in verzekering konden worden genomen binnen de EKV-faciliteit van het ministerie van Financiën. De SENO en GOM regelingen zijn beëindigd in verband met het aangepaste dekkingsbeleid van de reguliere EKV-faciliteit. De laatste verzekering loopt eind 2022 af, maar het merendeel van de verzekeringen in de portefeuille zal eerder verlopen. De SENO-GOM portefeuille inclusief de bijbehorende met verzekeringspremie gevulde reserve zijn per 1 januari 2009 overgegaan naar het ministerie van Financiën. Vanwege de aflopende portefeuille was in 2012 de reserve groter dan het nog uitstaande betalingsrisico en is de reserve afgebouwd.

13

Kan een meerjarig integraal overzicht worden gegeven van alle mutaties onder de post «overige kasschuiven»?

Zie het 8.

14

Kan uit de toelichtingen uit de Voorjaarsnota en het begrotingsakkoord worden geconcludeerd dat het kabinet voor vier opeenvolgende jaren (2010–2013) een nullijn hanteert?

Voor de jaren 2010 en 2011 is besloten om de nullijn te hanteren voor de collectieve sector (excl. de zorg). In het Begrotingsakkoord 2013 is hier bovenop een nullijn voor 2012 en 2013 afgesproken. Concreet betekent dit dat het kabinet voor vier opeenvolgende jaren een nullijn heeft afgesproken. In welke jaren deze nullijn wordt gerealiseerd, verschilt per sector respectievelijk hangt af van de looptijd van bestaande CAO’s. Maar iedere sector is gehouden om voor vier jaar een nullijn te realiseren.

15

Kunt u een overzicht geven waarin voor de jaren 2010 tot en met 2013 duidelijk wordt, welke besparing per jaar gerealiseerd is c.q. nog kan worden ingeboekt, door het hanteren van een nullijn?

In onderstaande tabel staan de jaarlijkse besparingen weergegeven voor de jaren dat een nullijn is gehanteerd (Besparing (in miljarden euro)3). De besparing per jaar is zowel afhankelijk van de hoogte van de contractloonstijging als van de grondslag van de loonsom.

|

2010 |

2011 |

2012 |

2013 |

|

|---|---|---|---|---|

|

Nullijn 2010 |

0,6 |

0,6 |

0,6 |

0,6 |

|

Nullijn 2011 |

0,7 |

0,7 |

0,7 |

|

|

Nullijn 2012 |

0,9 |

0,9 |

||

|

Nullijn 2013 |

0,8 |

16

Kunt u een dergelijk totaaloverzicht voor 2010 tot en met 2013 ook geven voor de 4 ingeboekte en nog in te boeken bedragen uit hoofde van de nullijn voor gemeenten en provincies?

Voor decentrale overheden geldt dat zij autonoom zijn in het bepalen van arbeidsvoorwaarden. In financieel opzicht werkt de besparing van de nullijn ambtenaren echter door naar gemeenten en provincies via de trap op, trap af-systematiek.

Anders dan deze is er geen sprake van ingeboekte besparingen als gevolg van de nullijn voor de gemeenten en provincies.

17

Hoe verhoudt de nullijn voor ambtenaren zich tot de onlangs afgesloten CAO voor gemeenteambtenaren die voorziet in een loonstijging van 2% in 2012?

In het onderhandelaarsakkoord over de CAO gemeenten is een loonstijging overeengekomen in twee stappen van in totaal 2procent structureel. Het kabinet heeft daarbij aangegeven aan de VNG dat de voorgestelde loonstijging in het onderhandelaarsakkoord te ver gaat. Daarbij speelt vooral dat de gemeenten uit de pas gaan lopen bij de rest van de overheid. Ook hebben gemeenten hiervoor strikt genomen niet of nauwelijks financiële ruimte. Gelet op de geldende normeringsystematiek «trap op, trap af» vertalen ombuigingen van het Rijk – onder andere door geen loonstijging aan de eigen ambtenaren toe te kennen – zich ook naar de beschikbare ruimte voor de gemeenten.

Overigens erkent het kabinet dat het niet gaat over de besteding van middelen uit het Gemeentefonds, en dus ook niet over de financiering van CAO’s.

18

Kunt u reageren op het standpunt van het CPB dat het hanteren van nullijnen tot en met 2017 maximaal 2,1 miljard euro oplevert waarvan 900 miljoen euro op de Rijksdienst en 1,2 miljard euro op het lokale bestuur?

Uit het CPB-memo blijkt, dat de maximale bedragen gaan over de besparingen die technisch nog te behalen zijn op het overheidsapparaat tot en met 2017 en niet over het hanteren van een nullijn tot en met 2017.

19

Hoe verhoudt zich dit tot de bedragen die het kabinet als besparingen voorziet?

Dit zijn eventuele besparingen die bovenop de huidige taakstellingen uit het Regeerakkoord komen.

20

Deelt u de opvatting van het CPB, dat langer volhouden van een nullijn dan twee jaar, niet realistisch zou zijn?

De opvatting van het CPB is dat de lonen in de collectieve sector niet structureel kunnen achterblijven bij de loonontwikkeling in de marktsector, gelet op vraag- en aanbodverhoudingen in de arbeidsmarkt. Op enige termijn is een inhaaleffect aan de orde, dat tot een extra stijging van ambtenarensalarissen leidt. Dit inhaaleffect zou zich volgens het CPB vanaf 2016 kunnen voordoen (CPB, Economische Verkenningen 2013–2017). Omvang en tempo van het effect zijn onzeker, want deze hangen af van de algemene arbeidsmarktsituatie en die van de overheid in het bijzonder. Daarnaast speelt de mate waarin geld beschikbaar gesteld wordt om het inhaaleffect te realiseren een rol. De nullijn levert voor de komende jaren een besparing op. De besparing die hierdoor gehaald wordt, draagt in belangrijke mate bij aan het op orde brengen van de overheidsfinanciën.

21

In de Voorjaarsnota wordt wel melding gemaakt van besparingsverliezen binnen de kaders SZA en Zorg en niet binnen de Rijksbegroting. Betekent dit dat zich binnen het kader RBG geen enkel besparingsverlies heeft voorgedaan? Zo ja, waarom in deze sector niet en in de andere sectoren wel? Zo nee, kunt u deze op een rij zetten en nader toelichten?

Onder het kader RBG-eng hebben zich sinds Miljoenennota geen zodanige besparingsverliezen voorgedaan dat zij tot uitdrukking komen in de kadertoets, dit mede gelet op de aard en omvang van de maatregelen uit het regeerakkoord in deze budgetdisciplinesector.

22

Kan een integraal overzicht met toelichting worden gegeven van alle mutaties onder de post «saldo mee- en tegenvallers» van 0,6 miljard? Kan daarbij worden aangegeven of op desbetreffende posten in voorgaande jaren ook sprake was van overschrijdingen? Kan bij elke overschrijding worden aangegeven welke maatregelen de afgelopen jaren zijn genomen om overschrijdingen op deze budgetten te voorkomen? In hoeverre zijn deze maatregelen succesvol gebleken? Welke aanvullende maatregelen zijn in dit begrotingsjaar 2012 genomen voor de budgetten die wederom zijn overschreden? Worden deze maatregelen succesvol geacht?

Onderstaande tabel geeft een overzicht van de mutaties onder de post «saldo mee- en tegenvallers» voor 2012.

|

Actualisatie Zvw |

22 |

|

|---|---|---|

|

1 |

Huisartsenhulp |

77 |

|

2 |

Tandheelkundige hulp |

47 |

|

3 |

Fysiotherapie |

19 |

|

4 |

Curatieve ggz |

115 |

|

5 |

Ziekenvervoer |

17 |

|

6 |

Farmaceutische hulp |

-222 |

|

7 |

Hulpmiddelen |

-22 |

|

8 |

Grensoverschrijdende zorg |

-14 |

|

9 |

Overig |

5 |

|

Actualisatie AWBZ |

340 |

|

|

10 |

Zorg in natura |

260 |

|

11 |

Bovenbudgettaire vergoedingen |

40 |

|

12 |

Eigen bijdrage AWBZ |

40 |

|

Besparingsverliezen, intensiveringen |

145 |

|

|

13 |

Zorguitgaven Caribisch Nederland |

24 |

|

14 |

Besparingsverlies werelddekking zorg buiten EU uit het pakket |

30 |

|

15 |

Besparingsverlies rechtmatigheid vergoeding conform Zvw |

47 |

|

16 |

Aanpassen tariefskorting huisartsen |

34 |

|

17 |

Overig |

10 |

|

18 |

Overige ramingsbijstellingen |

77 |

|

Totaal |

584 |

Deze mutaties worden in de eerste suppletoire begroting (33 280-XVI nr. 2) van het ministerie van Volksgezondheid, Welzijn en Sport toegelicht. In de begrotingsstukken van VWS wordt – indien beschikbaar – aandacht besteed aan de of het beleid effectief is geweest.

Onderstaande tabel geeft een overzicht van de mee- en tegenvallers (in miljarden) die blijken uit afrekencijfers van het CVZ en de NZa. Mee- en tegenvallers die bijvoorbeeld volgen uit beleidswijzigingen of ramingsbijstellingen zijn niet opgenomen.

|

2009 |

2010 |

2011 |

|

|---|---|---|---|

|

Eerstelijnszorg |

0,2 |

0,2 |

0,2 |

|

Ziekenhuizen, medisch specialisten en overig curatief |

1,3 |

1,6 |

0,7 |

|

Genees- en hulpmiddelen |

-0,1 |

-0,1 |

-0,4 |

|

Geneeskundige GGZ |

0,4 |

0,4 |

0,4 |

|

Grensoverschrijdende zorg |

0 |

0,1 |

0 |

|

Overige curatieve zorg |

0 |

0,1 |

0,1 |

|

PGB's |

-0,2 |

0,2 |

-0,2 |

|

Zorg in natura AWBZ |

0,9 |

0,8 |

0,7 |

Uit de tabellen blijkt dat zich in nagenoeg alle sectoren in voorgaande jaren, net als in 2012, overschrijdingen hebben voorgedaan.

Er zijn in de afgelopen jaren in de curatieve zorg verschillende maatregelen genomen om deze overschrijdingen ter redresseren. Deze maatregelen hadden betrekking op verschillende sectoren. Zo zijn er onder andere tariefs- en budgetkortingen doorgevoerd bij de ziekenhuizen, medisch specialisten, geneeskundige GGZ en huisartsen. Ook zijn er pakketmaatregelen doorgevoerd bij de fysiotherapie en GGZ. Tevens zijn er eigen bijdragen ingevoerd. Tot slot zijn in 2011 akkoorden gesloten met instellingen voor medisch specialistische zorg en vrijgevestigd medisch specialisten voor de periode 2012 tot en met 2014 waarin een beperking van de groei is afgesproken.

Capaciteitsmutaties vormden een belangrijke oorzaak van overschrijdingen bij zorg in natura. Om dit in de toekomst te voorkomen is de capaciteitsgroei vanaf het jaar 2011 onder de contracteerruimte gebracht. Deze maatregel is nog niet volledig in de cijfers tot uitdrukking gekomen omdat capaciteitsmutaties uit 2010 niet onder de contracteerruimte vallen en nog enige tijd hebben nageijld.

23

Kan er een overzicht met bedragen worden gegeven van de maatregelen die doorwerken naar latere jaren dan in 2013, met andere woorden kunnen er kolommen worden bijgevoegd.

De besluitvorming van de vijf partijen in het kader van het Begrotingsakkoord 2013 heeft betrekking gehad op het jaar 2013. Om te voorkomen dat 2013 een «verloren jaar» zou worden hebben de partijen een pakket aan maatregelen genomen dat het EMU-saldo in 2013 onder de 3 procent bbp brengt. Omdat het ijkpunt 2013 betreft, is ook alleen voor 2013 een kolom opgenomen.

24, 25 en 26

Wat zijn de verschillen tussen het woningmarktpakket van het Catshuispakket en het begrotingsakkoord 2013?

Zijn er naast aflosperiode met renteaftrek voor nieuwe gevallen nog meer verschillen tussen het woningmarktpakket van het Catshuispakket en het begrotingsakkoord 2013? Zo ja, welke?

Wat zijn de specifieke oorzaken van de hogere structurele opbrengst van het begrotingsakkoord

(€ 5,4 miljard) ten opzichte van het Catshuispakket (€ 3,4 miljard)?

Er zijn verschillen tussen het woningmarktpakket van het Catshuispakket en het begrotingsakkoord 2013, namelijk:

– De Loan-to value ratio (bepalend voor de maximale omvang van de hypotheek ten opzichte van de woningwaarde) wordt in het begrotingsakkoord vanaf 2013 geleidelijk verlaagd, in het Catshuispakket zou de maatregel vanaf 2015 worden verlaagd, eveneens in 6 jaarlijkse stappen van 1 procent van 106 procent naar 100 procent.

– In het begrotingsakkoord is, in tegenstelling tot het Catshuispakket, de mogelijkheid opgenomen om de LTV ten behoeve van duurzame, energiebesparende investeringen te verhogen voor het benodigde bedrag van de investering, maar tot maximaal 106 procent LTV, en voor zover deze leiden tot lagere woonlasten, tot maximaal 106 procent LTV («explainregeling»). Daarnaast mag er bij energiebesparende voorzieningen conform de gedragscode hypothecaire financieringen worden afgeweken van de inkomensnorm.

– In het Catshuispakket is een uitbreiding van de schenkingsfaciliteit opgenomen welke gericht is op schuldaflossing van de eigenwoning. Deze maatregel is niet in het begrotingsakkoord vastgelegd. De mogelijkheid van nog 3 jaar dubbele hypotheekrenteaftrek voor een voormalige woning die nog te koop staat, zou in het Catshuispakket in 2013 worden gehandhaafd, in het begrotingsakkoord is deze maatregel niet opgenomen. Vanaf 1 januari 2013 wordt die termijn derhalve weer 2 jaar.

– Om extra aflossen op bestaande hypotheken te stimuleren is in het Catshuispakket een bonus opgenomen voor lopende hypotheken waarop extra wordt afgelost in 2013 ten opzichte van wat in de bestaande hypotheekovereenkomst al is voorzien. Deze maatregel is in het begrotingsakkoord niet opgenomen.

▪ Daarnaast was in het Catshuispakket neergelegd dat met banken een convenant zou worden afgesloten om de jaarlijkse boetevrije aflossingsmogelijkheid van hypotheken te verhogen van 10 procent naar 20 procent, de maatregel is niet in het begrotingsakkoord opgenomen.

– De aanpassing van de Leegstandswet waarbij voor het tijdelijk verhuren (maximaal 5 jaar) van een woning, die in de verkoop staat, niet langer een vaststelling van de gemeente is vereist, was wel in het Catshuispakket opgenomen maar niet in het begrotingsakkoord.

– Het verlengen van de maximale aftrekduur van 30 jaar naar 35 jaar, zoals is opgenomen in het Cathuispakket, leidt tot extra derving aan hypotheekrenteaftrek. Vooral als gevolg hiervan is de structurele opbrengst in het Catshuispakket lager ten opzichte van het begrotingsakkoord, waar een maximale aftrekduur van 30 jaar geldt.

25

Zijn er naast aflosperiode met renteaftrek voor nieuwe gevallen nog meer verschillen tussen het woningmarktpakket van het Catshuispakket en het begrotingsakkoord 2013? Zo ja, welke?

Zie het 24.

26

Wat zijn de specifieke oorzaken van de hogere structurele opbrengst van het begrotingsakkoord (€ 5,4 miljard) ten opzichte van het Catshuispakket (€ 3,4 miljard)?

Zie het 24.

27

Wordt de gehele bezuiniging op de dieetadvisering in het basispakket ongedaan gemaakt?

Vanaf 1 januari 2013 is dieetadvisering weer onderdeel van het basispakket. Het gaat hierbij om een aanspraak van 3 uur dieetadvisering per kalenderjaar voor alle verzekerden. In 2011 werd 4 uur dieetadvisering per kalenderjaar vergoed. Het gereserveerde bedrag voor dieetadvisering is niet voldoende om weer 4 uur dieetadvisering per kalenderjaar te vergoeden.

28

Wordt dieetadvisering voor PKU (zeldzame stofwisselingsziekte) patiënten (weer) vergoed?

Dieetadvisering voor PKU patiënten is vanaf 1 januari 2013 weer onderdeel van het basispakket.

29

Waaraan wordt de extra 10 mln. voor palliatieve zorg precies besteed?

De Tweede Kamer zal uiterlijk in de ontwerpbegroting 2013 van het ministerie van Volksgezondheid, welzijn en sport geïnformeerd worden over de voorgestelde besteding van de 10 miljoen euro voor palliatieve zorg.

30

Komt «stoppen met roken» terug in het basispakket? Wat is bekend over de effectiviteit van deze aanspraak?

Het stoppen-met-rokenprogramma is vanaf 1 januari 2013 weer onderdeel van het basispakket. Dat betekent dat medicatie bij stoppen met roken, in combinatie met gedragsmatige ondersteuning weer vergoed wordt. De gedragsmatige ondersteuning was al verzekerde zorg, als gevolg van de duiding van het CVZ in 2008. Het CVZ heeft in het rapport «Stoppen-met-rokenprogramma: te verzekeren zorg!» uit 2009 aangegeven stoppen met roken te beschouwen als effectieve zorg. Het CVZ geeft aan dat de kans om te stoppen met roken zonder begeleiding 2 tot 5 procent is. Met kortdurende ondersteuning leidt dit tot een verdubbeling van deze kans en met een gecombineerde interventie verviervoudigt deze kans. Beide vormen van interventie zijn mogelijk binnen het stoppen-met-rokenprogramma. Medicatie zonder begeleiding is niet effectief en wordt niet vergoed.

31

Hoe wordt de 26 mln. aan tegengaan van obesitas bij kinderen aangewend?

De middelen worden ingezet voor het versterken en intensiveren van bestaande programma’s gericht op het bevorderen van een gezonde leefstijl van de jeugd. De inzet is primair gericht op voeding en bewegen, maar daar waar mogelijk wordt – aansluitend bij de omslag in het leefstijlbeleid – een verbredingslag gemaakt naar andere leefstijlthema’s.

Hoofdlijnen zijn:

– Jongeren op gezond gewicht: intensiveren op en ook na 2014 continueren van het Convenant Gezond Gewicht, door eerder op te schalen en de aansluiting met de lokale zorgsector te verbeteren (3 miljoen euro).

– Gezonde school: de aanpak behelst zowel de doorontwikkeling van de gezonde schoolmethode, als ook het meer inzetten op de «voorschool», een doorlopende leerlijn gezond gewicht, behoud van kennis over voeding en gezond gedrag (waaronder bewegen) binnen het primair onderwijs en het verspreiden van interventies gericht op een gezonde schoolomgeving (5 miljoen euro).

– Geoormerkte verhoging van de Sportimpuls (onderdeel van het programma Sport en Bewegen in de Buurt) voor het kopiëren van interventies die gericht zijn op de aanpak van overgewicht bij kinderen (2 miljoen euro).

– Impuls individueel contactmoment voor adolescenten (vanaf 14 jaar) en evt. aanvullende (collectieve) activiteiten voor leerlingen en voortgezet en middelbaar onderwijs door de jeugdgezondheidszorg (15 miljoen euro).

– Betere informatievoorziening via centra voor Jeugd en gezin over een gezonde leefstijl aan ouders en jeugd (stichting opvoeden.nl) (1 miljoen euro).

32

Wanneer is het bestuurlijk akkoord over de curatieve GGZ naar verwachting rond?

Maandag 18 juni is het bestuurlijk akkoord met de cGGZ sector ondertekend en aangeboden aan uw Kamer.

33, 34 en 25

Kan er een onderverdeling naar eigen bijdrage worden gemaakt van de post «verzachten eigen bijdrage GGZ»?

Hoeveel van de € 55 miljoen betreft een verzachting eigen bijdrage tweedelijns GGZ?

Wat wordt er gedaan met de € 40 miljoen voor het verzachten eigen bijdrage GGZ?

De 55 miljoen euro die beschikbaar is voor de verzachting van de eigen bijdrage zal worden ingezet voor het verzachten van de eigen bijdrage in de tweedelijns curatieve GGZ. De invulling hiervan is geregeld in het wetsvoorstel tot wijziging van de Zorgverzekeringswet en Algemene Wet Bijzondere Ziektekosten ter uitvoering van het Begrotingsakkoord 2013, zoals reeds aan uw kamer is verzonden.

34

Hoeveel van de € 55 miljoen betreft een verzachting eigen bijdrage tweedelijns GGZ?

Zie het 33.

35

Wat wordt er gedaan met de € 40 miljoen voor het verzachten eigen bijdrage GGZ?

Zie het 33.

36 en 37

Kan de € 34 miljoen door de maatregel elektronische detentie en versobering gevangeniswezen nader worden uitgesplitst?

Wat zijn de gevolgen door de maatregel elektronische detentie en versobering gevangeniswezen voor gedetineerden en personeel?

De 34 miljoen euro in 2013 zal onder meer worden gerealiseerd door een intensivering van het meerpersoonscelgebruik. Tevens wordt momenteel gewerkt aan de specifieke uitwerking van maatregelen rondom elektronische detentie.

37

Wat zijn de gevolgen door de maatregel elektronische detentie en versobering gevangeniswezen voor gedetineerden en personeel?

Zie het 36.

38

Waarop is de veronderstelling van 490 miljoen te ontvangen dividend ABN AMRO en ASR in 2012 gebaseerd?

De veronderstelling is gebaseerd op (i) het reeds van ASR ontvangen slotdividend over het boekjaar 2011 (71 miljoen euro) en (ii) op het van ABN AMRO ontvangen slotdividend over 2011 (50 miljoen euro) en (iii) interim dividend van ABN AMRO over boekjaar 2012.

Er is tot op heden geen interim dividend over boekjaar 2012 vastgesteld door ABN AMRO. In de tweede helft van dit jaar zal blijken of er een interim dividend zal worden ontvangen in 2012 en zo ja, hoe groot dit bedrag zal zijn. Bij de Najaarsnota is daar meer zicht op. Dan zal de raming opnieuw worden bezien.

39

Hoe is de in 2012 veronderstelde aflossing en fee van ING van in totaal € 4,5 miljard in het beeld van de Voorjaarsnota verwerkt nu onzeker is of deze in 2012 betaald zal worden? Is dit bedrag al ingeboekt en meegenomen in de berekening van de staatschuld 2012?

De 4,5 miljard euro aflossing en fee van ING is meegenomen in de berekening van de staatsschuld 2012. Gezien de marktomstandigheden is het onzeker of ING in 2012 de begrote bedragen zal kunnen betalen. Op dit moment is de Staat met ING en de Europese Commissie in overleg over een aflossingsschema. Het is daarom momenteel nog niet mogelijk om aan te geven wanneer de aflossingen van ING zullen worden ontvangen. Hierbij blijft gelden dat DNB te allen tijde toestemming dient te verlenen aan de terugbetaling.

40

Wanneer wordt het dividend ABN AMRO en de aflossing ING in 2012 naar verwachting ontvangen?

Van ABN AMRO is in 2012 is door de Staat reeds 50 miljoen euro ontvangen aan dividend. Het slotdividend was gebaseerd op de resultaten over boekjaar 2011. Er is tot op heden geen interim dividend over boekjaar 2012 vastgesteld door ABN AMRO. In de tweede helft van dit jaar zal blijken of er een interim dividend zal worden ontvangen in 2012 en zo ja, hoe groot dit bedrag zal zijn. Bij Najaarsnota hebben we daar meer zicht op. Dan zullen we de raming opnieuw bezien.

De Staat is met ING en de Europese Commissie in overleg over een aflossingschema. De timing van de terugbetaling maakt hier onderdeel van uit. Het is daarom momenteel nog niet mogelijk om aan te geven wanneer de aflossingen van ING zullen worden ontvangen. DNB zal te allen tijde toestemming dienen te verlenen aan terugbetaling.

41 en 44

Kunt u duidelijk maken hoe de verschillende mutaties die in de Voorjaarsnota genoemd worden rond het leningenprogramma Griekenland en het ESM precies neerslaan in het budgettair overzicht interventies financiële sector?

In hoeverre is de ESM-storting die de Kamer in de vorm van een incidentele suppletoire wet voor 2012 heeft geaccordeerd in het cijferbeeld van deze Voorjaarsnota meegenomen? Kunt een meerjarig en actueel totaaloverzicht geven van alle budgettaire gevolgen van de in 2012 genomen besluiten rond Griekenland en het ESM, waarin ook duidelijk wordt hoe en wanneer dit in de rijksbegroting is, of nog wordt, verwerkt?

In onderstaande tabel wordt per regel weergeven hoe de in de Voorjaarsnota genoemde mutaties rond het leningenprogramma Griekenland precies neerslaan in het budgettair overzicht interventies financiële sector (bijlage 3 van de Voorjaarsnota). Hierbij wordt ook verwezen naar de eerdere brief aan de Tweede Kamer over het nieuwe Griekse leningenprogramma met het kenmerk BFB2012–7398M en het verslag van de Eurogroep van 30 maart 2011.

|

Verwijzing naar posten in budgettair overzicht interventies |

Toelichting |

|---|---|

|

41. Lening Griekenland 42. Vordering op Griekenland 43. Ontvangen aflossing 44. Ontvangen premie (rente & servicefee) |

Het resterende deel van het bilaterale leningenprogramma aan Griekenland wordt via het EFSF verstrekt. Dit betekent dat Nederland de leningen niet meer zelf verstrekt; in het overzicht dalen dientengevolge de leninguitgaven (post 41) alsook de stand van de geprognosticeerde vordering (post 42). Op reeds verstrekte leningen is de looptijd verlengd. De terugbetaling ligt hierdoor verder in de toekomst, dit is in het overzicht dat tot 2012 gaat, echter niet zichtbaar. De premieontvangsten (= rente en servicefee) dalen als gevolg van de gemaakte afspraken en een autonome daling van de rekenrente. De mutatie kan worden uitgesplitst in twee componenten. Ten eerste is sprake van een volume-effect omdat: i) de resterende leningen via het EFSF gaan en ii.) de looptijd van reeds verstrekte leningen is verlengd. Ten tweede treedt een prijseffect op: iii.) conform de gemaakte afspraken is de rente op reeds verstrekte bilaterale leningen met 150 basispunten verlaagd. iv.) Deze aanpassing van de voorwaarden komt bovenop een autonome daling van de gebruikte rekenrente (voortkomend uit CPB CEP raming). Als gevolg van bovengenoemde wijzigen dalen de verwachte premieontvangsten voor 2012. Al deze effecten zijn in de begroting opgenomen. |

|

45. DNB niet relevante winst 46. Rentevergoeding Griekenland |

De «niet relevante» winst bestaat uit de SMP-winsten Griekenland en de rente-inkomsten uit hoofde van de investeringsportefeuille. De rentevergoeding Griekenland bestaat uit het inkomen op de Griekse obligaties in de investeringsportefeuille van DNB dat wordt doorgegeven aan Griekenland. |

|

Verwerking afspraken ESM |

De kapitaalstortingen aan het ESM (kasritme: 2012: 1,8 mld, 2013: 1,8 mld en 2014: 915 mln) zullen in het eerstvolgend overzicht worden meegenomen. Per Voorjaarsnota zijn de genoemde stortingen wel (meerjarig) in de begroting IXB verwerkt |

42

Waarom is in het overzicht interventies financiële sector een post «DNB niet relevante winst» meegenomen in de cijfers ten aanzien van Griekenland? Wat houdt deze post precies in?

Het tweede steunpakket aan Griekenland leidt voor de Nederlandse Staat tot uitgaven die vanuit een inter-temporeel perspectief (over de gehele looptijd van het pakket) worden gecompenseerd door winsten uit de bijzondere crisisgerelateerde operaties van de ECB (het zogenoemde SMP) en uit winsten van de door DNB aangehouden investeringsportefeuille. Deze winsten zijn crisisgerelateerd en conform begrotingsregel 24 dus niet relevant.

Omdat het streven is in het overzicht een zo integraal mogelijk beeld te geven van alle crisisgerelateerde maatregelen zijn in het overzicht bovengenoemde baten opgenomen. Het opgenomen bedrag van 157 miljoen euro bestaat voor 128 miljoen euro aan winst uit SMP Griekenland en voor 29 miljoen euro uit winst uit de door DNB aangehouden investeringsportefeuille.

43

Waarom is in tabel 1 van het overzicht interventies financiële sector onder de kopjes «Griekenland» en «Europese instrumenten» een per saldo verbetering van de staatschuld in 2012 te zien terwijl in de Voorjaarsnota staat dat het akkoord over het tweede leningenprogramma leidt tot een schuldtoename voor Nederland van € 7 miljard en er in 2012 een storting heeft plaatsgevonden voor het ESM?

Conform de regels van Eurostat wordt de door het EFSF geëmitteerde schuld proportioneel toegerekend aan de schuld van landen die aan het EFSF deelnemen. De toerekening als gevolg van het pakket aan Griekenland, bedraagt voor Nederland op dit moment circa 7 miljard euro. Dit cijfer is gebaseerd op het programmadeel dat reeds is uitgekeerd. Omdat delen van het pakket nog moeten worden verstrekt, zal deze toerekening gedurende de looptijd van het steunprogramma stijgen.

Omdat het programma aan Griekenland vanuit het EFSF wordt verstrekt en dus niet via de Nederlandse begroting loopt, divergeert de gepresenteerde staatsschuld (zonder toerekening) van de EMU-schuld (met toerekening). Om onduidelijkheid in de toekomst te voorkomen, en om inzicht te bieden in de gevolgen van Europese programma’s voor Nederland, zal ik in het vervolg beide schuldbegrippen in het overzicht opnemen.

Tot slot: in het overzicht is de dotatie aan het ESM ten onrechte niet opgenomen; deze is wel verwerkt in de initiële suppletoire begroting en staatsschuld.

44

In hoeverre is de ESM-storting die de Kamer in de vorm van een incidentele suppletoire wet voor 2012 heeft geaccordeerd in het cijferbeeld van deze Voorjaarsnota meegenomen? Kunt een meerjarig en actueel totaaloverzicht geven van alle budgettaire gevolgen van de in 2012 genomen besluiten rond Griekenland en het ESM, waarin ook duidelijk wordt hoe en wanneer dit in de rijksbegroting is, of nog wordt, verwerkt?

Zie het 41.

45

Kan een uitsplitsing van regel 48 worden gegeven van de landen die gebruik hebben

gemaakt van het EFSF?

Zie het 4.

46

Wat voor effect heeft het op de staatsschuld wanneer een land van de garantieregeling gebruik heeft gemaakt? Wat is het verschil met een bilaterale lening zoals regel 38 en 42?

Het effect op de overheidsschuld is afhankelijk of gebruik gemaakt wordt van de faciliteiten van het EFSF of in de toekomst van de faciliteiten van ESM. Het EFSF is door Eurostat beoordeeld als een verlengstuk van de lidstaten. Als EFSF geld leent ter financiering van het beroep van een lidstaat op de faciliteiten van het EFSF dan wordt de aldus ontstane schuld van EFSF toegerekend aan de aandeelhouders van EFSF, dus ook aan Nederland voor het aandeel van Nederland in EFSF. Pas als het EFSF daadwerkelijk geld opneemt en dit vervolgens uitkeert voor een programma heeft het effect op de Nederlandse overheidsschuld.

Wanneer lidstaten in de toekomst een beroep zullen doen op de faciliteiten van het ESM heeft dit geen direct effect op de overheidsschuld. Eurostat heeft op 12 april jongsteleden bevestigd dat het ESM door Eurostat aangemerkt zal worden als een internationale financiële instelling en dat als gevolg daarvan de schuld van het ESM niet toegerekend zal worden aan de schuld van de ESM-leden. Wel zij opgemerkt dat stortingen van de lidstaten in het volgestorte kapitaal van ESM de overheidsschuld belasten op het moment van afstorten.

Het verstrekken van een bilaterale lening heeft directe gevolgen voor de overheidsschuld (immers het agentschap moet hiervoor een beroep doen op de geld- c.q. kapitaalmarkt). De facto zijn de gevolgen van een bilaterale lening gelijk aan een beroep op de faciliteiten van EFSF.

47

Mag uit het feit dat de rentelasten per saldo ruim € 3 miljard meevallen worden opgemaakt dat dit het gevolg is van dalende rentepercentages? Zo ja, welke rentes zijn in welke mate gedaald?

De meevallers zijn inderdaad per saldo het gevolg van dalende rentepercentages. Zie het 3 voor de gehanteerde rekenrenten bij de ramingen. De rentes waartegen de schuld feitelijk is gefinancierd liggen op dit moment gemiddeld genomen iets lager dan de gehanteerde rekenrentes.

48

Wat is de verklaring voor het feit, dat de rentemeevaller m.b.t. de geldmarkt na 2015 in omvang weer afneemt, terwijl de meevaller m.b.t. de kapitaalmarkt jaarlijks verder oploopt?

De afname van de meevaller bij de geldmarkt na 2015 wordt veroorzaakt door de geringere mutatie van de korte rekenrente na 2015 (zie tabel bij het 3). De oplopende meevaller bij de kapitaalmarkt heeft te maken met de doorwerking van rentemutaties over meerdere jaren bij de lange schuld (zie ook het 3).

49

Kunt u de totale rentemeevaller die sinds de Miljoenennota 2012 is opgetreden nader opsplitsen naar achterliggende oorzaken (volume- en prijseffecten)?

De rentemeevaller kan verdeeld worden in prijs- en volume-effecten. Het betreft hier de zogenaamde rentekosten van de financiering staatsschuld. Dat wil zeggen de rente-uitgaven verminderd met de rentebaten (exclusief kasbeheer). Het prijseffect bestaat uit veranderingen in de rekenrenten, de effecten van schulduitgifte (de feitelijke effectieve rente op afgesloten leningen wijkt af van de rekenrente) en het effect van afgesloten swaps (deze worden afgesloten om het effectieve rentepercentage naar gemiddeld 7 jaar te brengen). De gevolgen voor de rentelasten van wijzigingen van het geraamde kastekort vormen het volume-effect. Een hoger tekort leidt tot een hogere financieringsbehoefte en daarmee hogere rentelasten, en vice versa. Bij de effecten van de kastekorten op de rentelasten moet opgemerkt worden dat het Begrotingsakkoord 2013 niet in zijn geheel is verwerkt. Alleen de doorwerking op 2012 is verwerkt. Conform de begrotingsregels zullen in de Miljoenennota 2013 ook de effecten voor 2013 en verder worden meegenomen. De meerjarige reeks in de Miljoenennota 2013 zal hierdoor uiteraard afwijken van de hier gepresenteerde reeks.

|

2012 |

2013 |

2014 |

2015 |

2016 |

||

|---|---|---|---|---|---|---|

|

P1 |

Bijstelling rekenrente |

-871 |

-1381 |

-2121 |

-2954 |

-3737 |

|

P2 |

Effect schulduitgifte |

-154 |

-539 |

-597 |

-427 |

-247 |

|

P3 |

Effect swaps |

83 |

64 |

-3 |

-91 |

-85 |

|

P |

Prijseffect totaal |

-942 |

-1856 |

-2721 |

-3473 |

-4069 |

|

V |

Bijstelling kastekort (volume-effect) |

61 |

123 |

186 |

216 |

192 |

|

P+V |

Totaal mutatie VJN |

-881 |

-1734 |

-2535 |

-3257 |

-3877 |

50

Waarom wordt in bijlage 4 van de Voorjaarsnota gesproken over om te buigen bedragen bij rentestijging terwijl rentemutaties volgens de begrotingsregels niet relevant zijn voor de kaders?

De rente-uitgaven maken wel onderdeel uit van het uitgavenkader. Zie hiervoor begrotingsregel 22. (Rentemeevallerformule: De rentelasten vallen onder het uitgavenkader. Om te voorkomen dat meevallende rentelasten leiden tot extra bestedingen in plaats van aflossing van de staatsschuld, wordt het uitgavenkader gedurende de kabinetsperiode gecorrigeerd (verlaagd) voor zover de rentelasten lager zijn dan de oorspronkelijk (aan het begin van de kabinetsperiode) geraamde rente-uitgaven.) Dit betekent dat voor tegenvallende rentelasten ten opzichte van de raming bij startnota wel omgebogen dient te worden.

51, 52 en 53

Kunt u een nadere onderbouwing en uitsplitsing geven van de in de verticale toelichting genoemde dividendmeevaller die voornamelijk veroorzaakt wordt door Tennet, UCN en de NS?

Waarom wordt bij de Voorjaarsnota 2012 al een dividendmeevaller van C 150 miljoen in 2014 en € 198 miljoen in 2015 ingeboekt?

Hoe kunnen mutaties in eenmalige dividendinkomsten al meer dan 3 jaar vooruit voorspeld worden?

De winstverwachting van de verschillende deelnemingen was onder andere vanwege de crisis en de investeringsagenda’s naar beneden bijgesteld. Desondanks worden ten opzichte van de dividendramingen die in de begroting zijn opgenomen de komende jaren meevallers verwacht. Meevallers worden voornamelijk verwacht doordat de investeringen die de deelnemingen de afgelopen jaren hebben gedaan gaan renderen, waardoor de winstverwachting van een aantal deelnemingen is verhoogd en de dividendraming naar boven kan worden bijgesteld. Dit doet zich onder andere voor bij Tennet en UCN. Bij de NS is ten opzichte van de raming sprake van een meevaller, omdat de nettowinst hoger is uitgevallen dan verwacht.

52

Waarom wordt bij de Voorjaarsnota 2012 al een dividendmeevaller van C 150 miljoen in 2014 en € 198 miljoen in 2015 ingeboekt?

Zie het 51.

53

Hoe kunnen mutaties in eenmalige dividendinkomsten al meer dan 3 jaar vooruit voorspeld worden?

Zie het 51.

54

Waarom zijn er drie mutaties met exact dezelfde omschrijving «winstafdracht DNB» in de verticale toelichting opgenomen? Kunt u al deze mutaties in samenhang nader toelichten en verklaren?

Er zijn drie mutaties «winstafdracht DNB» opgenomen, omdat de mutaties verschillen qua karakter:

– De eerste mutatie laat de «reguliere» en kaderrelevante mutatie zien. Deze mutatie ziet op de door DNB verwachte operationele winst (na aftrek van vermogenswinsten en van de crisisgerelateerde opbrengsten) en wordt een aantal keren per jaar aan de actualiteit aangepast. De winstverwachting is onzeker, maar op dit moment – gegeven o.a. de rentestand – de beste inschatting van DNB.

– De tweede mutatie is de technische mutatie, waarmee de kadercorrectie die in het Financieel Jaarverslag van het Rijk uitgebreid is toegelicht wordt gefinaliseerd.

– De derde mutatie betreft de niet-kaderrelevante winsten, die bestaan uit de «reguliere» vermogenswinsten, de SMP-winsten Griekenland en het disagio uit hoofde van de investeringsportefeuille.

55

Wat is de reden dat mee- en tegenvallers DNB soms als beleidsmatig en soms als technisch worden aangemerkt?

Dit heeft te maken met het karakter van de mutatie en de indeling zoals die in de Voorjaarsnota in de verticale toelichting wordt gehanteerd. De kadercorrectie wordt hierbij bijvoorbeeld als technische mutatie beschouwd, terwijl de «reguliere» mutatie als beleidsmatig wordt beschouwd.

56

Kan aangegeven worden of er in 2012 naar verwachting een overschrijding zal optreden bij de huisartsen?

Zoals in het 22 is aangegeven, is in de Voorjaarsnota voor 2012 een tegenvaller van 76,9 miljoen euro voor huisartsenzorg opgenomen. De Tweede Kamer zal bij Miljoenennota geïnformeerd worden indien nadere mee- en tegenvallers zijn opgetreden.

57 en 58

Kan een overzicht gegeven worden van alle eindejaarsmarges (positieve en negatieve) die bij de Voorjaarsnota zijn verwerkt op de verschillende begrotingen?

Zijn er ministeries die in 2011 meer geld hebben overgehouden dan ze er nu maximaal bij kunnen krijgen in de begroting 2012 via de eindejaarsmarge? Zo ja, welke ministeries en om welke bedragen gaat het?

In de tabel zijn alle eindejaarsmarges opgenomen die bij voorjaarsnota zijn uitgekeerd. Er zijn op een aantal begrotingen meer middelen onderbesteed gebleven dan maximaal meegenomen kan worden. Voor exacte gegevens zie tabel.

|

Begroting (bedragen x 1000) |

Totaal uitgedeelde EJM |

Totale onderuitputting indien meer dan uitgedeelde EJM |

|---|---|---|

|

Staten-Generaal |

1 373 |

|

|

Overige Hoge Colleges van Staat |

1 160 |

|

|

Algemene Zaken |

686 |

9 977 |

|

Koninkrijksrelaties |

-2 827 |

|

|

Veiligheid en Justitie |

17 381 |

|

|

Binnenlandse Zaken en Koninkrijksrelaties |

44 701 |

49 349 |

|

Onderwijs, Cultuur en Wetenschap |

219 044 |

|

|

Financiën (IX A en IX B) |

29 112 |

131 218 |

|

Defensie |

186 134 |

192 537 |

|

Infrastructuur & Milieu |

35 463 |

70 502 |

|

Economische Zaken, Landbouw & Innovatie |

15 058 |

|

|

Sociale Zaken en Werkgelegenheid (Rbg-eng) |

2 795 |

|

|

Volksgezondheid, Welzijn en Sport |

28 900 |

|

|

Gemeentefonds |

59 8591 |

|

|

Provinciefonds |

11 |

|

|

Infrastructuurfonds |

103 1831 |

|

|

Buitenlandse Zaken/HGIS |

181 500 |

|

|

Totaal Rgb-eng (incl. HGIS) |

923 523 |

58

Zijn er ministeries die in 2011 meer geld hebben overgehouden dan ze er nu maximaal bij kunnen krijgen in de begroting 2012 via de eindejaarsmarge? Zo ja, welke ministeries en om welke bedragen gaat het?

Zie het 57.

59 en 60

Impliceert het invullen van € 240 miljoen op de in=uit-taakstelling dat er al voor € 240 miljoen onderuitputting in 2012 op de rijksbegroting is gevonden? Zo ja, waar? Zo nee, hoe heeft de invulling van dit bedrag dan plaatsgevonden?

Mag gesteld worden dat er grofweg een kwart miljard euro ruimte onder het kader RBG resteerde die nu weggeboekt is via de in- uit-taakstelling?

De ramingstechnische in=uit-taakstelling is bij Voorjaarsnota voor 240 miljoen euro onder het kader RBG-eng ingevuld. Op deze wijze wordt het risico dat de benodigde onderuitputting zich later in het jaar niet voordoet, verkleind. Het bedrag betreft het saldo van verschillende overschrijdingen en onderuitputtingen.

60

Mag gesteld worden dat er grofweg een kwart miljard euro ruimte onder het kader RBG resteerde die nu weggeboekt is via de in- uit-taakstelling?

Zie het 59.

61

Waarom zijn de middelen voor de subsidieregeling zonnepanelen op de aanvullende post geparkeerd in plaats van toegedeeld aan een begroting van een departement?

Hoe kan de Kamer deze post autoriseren en eventueel amenderen nu deze niet in een begrotingswet staat?

De middelen voor de subsidieregeling zonnepanelen zijn opgenomen in de eerste suppletoire begroting van het ministerie van EL&I. Bij het versturen van de verticale toelichtingen naar de Tweede Kamer stonden deze middelen per abuis nog op de aanvullende post. Het autoriseren van deze middelen door de Tweede Kamer geschiedt door het aannemen van deze eerste suppletoire begroting.

63

Waarom is er voor het jaar 2013 een bedrag van € 30 mln, voor zonnepanelen geraamd 97 terwijl in de verticale toelichting op p. 97 staat dat de subsidie in 2013 eindigt?

De subsidieregeling zonnepanelen is van toepassing op 2012 en 2013. Het bedrag van 30 miljoen euro in 2013 heeft betrekking op de te verlenen subsidiebeschikkingen in 2013, alsmede uitvoeringskosten.

64, 65 en 66

Wat is de reden dat in de Voorjaarsnota 2012 wel loonbijstelling (tranche 2012) is uitgekeerd en niets is opgenomen over de uitdeling van prijsbijstelling?

Waarom ontbreekt een overzicht van de aanvullende post prijsbijstelling in de Voorjaarsnota? Kunt u dat alsnog aan de Kamer toezenden?

Is er nog steeds een bedrag van € 635,7 miljoen in 2012, zoals gemeld in de Miljoenennota 2012, beschikbaar in 2012? Zo ja, waarom is dat niet uitgedeeld? Zo nee, waar is dat budget gebleven?

Per vergissing ontbreken in de verticale toelichting bij de Voorjaarsnota 2012 de verticale toelichtingen voor de prijsbijstelling (begrotingshoofdstuk 80) en de indexering WSF (begrotingshoofdstuk 84). De tabellen en bijhorende toelichtingen op de volgende pagina’s geven deze verticale toelichtingen alsnog. De rest van dit antwoord heeft betrekking op begrotingshoofdstuk 80 – de prijsbijstelling.

De hoogte van de reservering voor de prijsbijstelling voor het lopende jaar wordt vastgesteld op basis het Centraal Economisch Plan (CEP) van het Centraal Planbureau. Op basis van het CEP is de reservering voor de prijsbijstelling neerwaarts aangepast (ten opzichte van de raming op stand Miljoenennota 2012). Voor het lopende jaar resteert een reservering ter grootte van 508,4 miljoen euro (tranche 2012); bij Miljoenennota 2012 bedroeg de reservering 635,7 miljoen euro.

De lopende tranche voor de prijsbijstelling wordt regulier bij Voorjaarnota overgemaakt naar de departementale begrotingen. Echter, als gevolg van de ontstane politieke situatie is de besluitvorming voor 2012 gericht op het sluiten van het uitgavenkader. Indien na de voorjaarsbesluitvorming besparingsverliezen of andere tegenvallers zich voordoen, is het conform de begrotingsregels aan de departementen om dekking te leveren. Aangezien maatregelen door een demissionair kabinet niet altijd kunnen worden gerealiseerd, wordt de prijsbijstelling tranche 2012 vooralsnog aangehouden.

|

PRIJSBIJSTELLING: UITGAVEN |

bedragen in miljoenen euro's |

||||

|---|---|---|---|---|---|

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Stand Miljoenennota 2012 (excl. IS) |

635,7 |

1 335,4 |

2 078,3 |

2 749,7 |

3 656,6 |

|

Mee- en tegenvallers |

|||||

|

Rijksbegroting in enge zin |

|||||

|

Nominale ontwikkeling |

-49,5 |

-25,7 |

-43,5 |

-65,9 |

-128,0 |

|

Sociale zekerheid |

|||||

|

Nominale ontwikkeling |

-5,2 |

-9,1 |

-13,1 |

-18,5 |

-24,6 |

|

Zorg |

|||||

|

Nominale ontwikkeling |

-0,6 |

-13,3 |

-23,2 |

-29,6 |

-37,8 |

|

-55,3 |

-48,1 |

-79,8 |

-114,0 |

-190,4 |

|

|

Technische mutaties |

|||||

|

Niet tot een ijklijn behorend |

|||||

|

Nominale ontwikkeling |

-0,1 |

-0,2 |

-0,4 |

-0,5 |

-0,6 |

|

-0,1 |

-0,2 |

-0,4 |

-0,5 |

-0,6 |

|

|

Totaal mutaties sinds Miljoenennota 2012 |

-55,4 |

-48,3 |

-80,2 |

-114,4 |

-190,9 |

|

Stand Voorjaarsnota 2012 (subtotaal) |

580,4 |

1 287,1 |

1 998,2 |

2 635,2 |

3 465,6 |

|

Totaal Internationale samenwerking |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Stand Voorjaarsnota 2012 |

580,4 |

1 287,1 |

1 998,2 |

2 635,2 |

3 465,6 |

|

PRIJSBIJSTELLING: NIET-BELASTINGONTVANGSTEN |

bedragen in miljoenen euro's |

||||

|---|---|---|---|---|---|

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Stand Miljoenennota 2012 (excl. IS) |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Totaal mutaties sinds Miljoenennota 2012 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Stand Voorjaarsnota 2012 (subtotaal) |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Totaal Internationale samenwerking |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Stand Voorjaarsnota 2012 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Op de aanvullende post Prijsbijstelling worden de middelen gereserveerd die worden gebruikt om de prijsgevoelige uitgaven op de diverse begrotingen te compenseren voor de prijsontwikkeling. Deze compensatie wordt jaarlijks van de aanvullende post overgeboekt naar de departementale begrotingen. De indexering van de prijsbijstelling wordt aangepast aan de macro-economische ontwikkeling.

Nominale ontwikkeling

De uitgavenraming voor de prijsbijstelling is bijgesteld op basis van de raming voor de ontwikkeling van de prijzen van het Centraal Planbureau.

|

INDEXERING WSF: UITGAVEN |

bedragen in miljoenen euro's |

|||||

|---|---|---|---|---|---|---|

|

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

Stand Miljoenennota 2012 (excl. IS) |

7,0 |

87,1 |

169,6 |

252,2 |

333,8 |

|

|

Mee- en tegenvallers |

||||||

|

Rijksbegroting in enge zin |

||||||

|

Diversen |

0,5 |

0,4 |

-0,3 |

1,3 |

2,0 |

|

|

0,5 |

0,4 |

-0,3 |

1,3 |

2,0 |

||

|

Technische mutaties |

||||||

|

Niet tot een ijklijn behorend |

||||||

|

Diversen |

1,4 |

1,4 |

-17,6 |

-25,0 |

-27,0 |

|

|

1,4 |

1,4 |

-17,6 |

-25,0 |

-27,0 |

||

|

Totaal mutaties sinds Miljoenennota 2012 |

1,9 |

1,9 |

-17,9 |

-23,7 |

-24,9 |

|

|

Stand Voorjaarsnota 2012 (subtotaal) |

8,9 |

89,0 |

151,7 |

228,6 |

308,9 |

|

|

Totaal Internationale samenwerking |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

|

Stand Voorjaarsnota 2012 |

8,9 |

89,0 |

151,7 |

228,6 |

308,9 |

|

|

INDEXERING WSF: NIET-BELASTINGONTVANGSTEN |

bedragen in miljoenen euro's |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

Stand Miljoenennota 2012 (excl. IS) |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

|

Totaal mutaties sinds Miljoenennota 2012 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

|

Stand Voorjaarsnota 2012 (subtotaal) |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

|

Totaal Internationale samenwerking |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

|

Stand Voorjaarsnota 2012 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Op begrotingshoofdstuk 84 wordt budget gereserveerd voor de prijsontwikkeling van de uit te keren studiefinanciering, de bedragen voor de WTOS (wet tegemoetkoming onderwijsbijdrage en schoolkosten) en de lesgelden. De gereserveerde bedragen zijn geactualiseerd op basis van cCEP 2012 van het CPB.

65

Waarom ontbreekt een overzicht van de aanvullende post prijsbijstelling in de Voorjaarsnota? Kunt u dat alsnog aan de Kamer toezenden?

Zie het 64.

66

Is er nog steeds een bedrag van € 635,7 miljoen in 2012, zoals gemeld in de Miljoenennota 2012, beschikbaar in 2012? Zo ja, waarom is dat niet uitgedeeld? Zo nee, waar is dat budget gebleven?

Zie het 64.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33280-5.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.