Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33163 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontwikkelingen in het financieel management van de Europese Unie

|

blz. |

||

|

Over dit rapport |

5 |

|

|

DEEL 1 |

BELANGRIJKSTE BEVINDINGEN, CONCLUSIES, AANBEVELINGEN EN BESTUURLIJKE REACTIES |

9 |

|

1 |

Belangrijkste bevindingen |

11 |

|

1.1 |

Ontwikkelingen in de EU |

11 |

|

1.1.1 |

Beleidsontwikkelingen |

11 |

|

1.1.2 |

Systemen voor financieel management |

12 |

|

1.1.3 |

Inzicht in rechtmatigheid |

12 |

|

1.1.4 |

Inzicht in doeltreffendheid |

13 |

|

1.2 |

Ontwikkelingen in de EU-lidstaten |

13 |

|

1.3 |

Ontwikkelingen in Nederland |

13 |

|

1.3.1 |

Systemen voor financieel management |

13 |

|

1.3.2 |

Inzicht in rechtmatigheid |

14 |

|

1.3.3 |

Inzicht in doeltreffendheid |

15 |

|

1.4 |

Ontwikkelingen in de periode 2001–2010 |

15 |

|

2 |

Conclusies en aanbevelingen |

17 |

|

2.1 |

Conclusies |

17 |

|

2.2 |

Aanbevelingen |

17 |

|

3 |

Reactie kabinet en nawoord Algemene Rekenkamer |

19 |

|

3.1 |

Reactie kabinet |

19 |

|

3.2 |

Nawoord Algemene Rekenkamer |

20 |

|

Belangrijkste conclusies, aanbevelingen en toezeggingen |

22 |

|

|

DEEL 2 |

ONDERZOEKSBEVINDINGEN |

23 |

|

1 |

Ontwikkelingen in het financieel management van de EU |

25 |

|

1.1 |

Inleiding |

25 |

|

1.2 |

EU-breed: kerncijfers |

25 |

|

1.2.1 |

Bijdragen lidstaten aan EU-begroting |

25 |

|

1.2.2 |

Uitgaven door de EU in 2010 |

26 |

|

1.2.3 |

Saldo EU-begroting |

27 |

|

1.3 |

Beleidsontwikkelingen rond financieel management |

28 |

|

1.3.1 |

Voorstel nieuw Financieel Reglement |

28 |

|

1.3.2 |

Meerjarig Financieel Kader EU |

29 |

|

1.3.3 |

Lidstaatverklaringen en «annual summaries» |

30 |

|

1.3.4 |

Gevolgen crisis |

32 |

|

1.3.5 |

Antifraudestrategie |

33 |

|

1.4 |

Systemen voor financieel management in de EU |

34 |

|

1.4.1 |

Controleactiviteiten van de Europese Commissie in de lidstaten |

34 |

|

1.4.2 |

Verantwoording |

34 |

|

1.4.3 |

Oordeel Europese Rekenkamer |

35 |

|

1.5 |

Rechtmatigheid besteding EU-gelden |

36 |

|

1.5.1 |

Rechtmatigheidinformatie Europese Commissie |

36 |

|

1.5.2 |

Oordeel Europese Rekenkamer over wettigheid en regelmatigheid |

39 |

|

1.5.3 |

Samenvattend beeld rechtmatigheid |

40 |

|

1.6 |

Inzicht in doeltreffendheid EU-gelden |

41 |

|

1.6.1 |

Activiteitenverslagen Europese Commissie |

41 |

|

1.6.2 |

Jaarverslag Europese Rekenkamer |

41 |

|

1.7 |

Conclusies |

41 |

|

2 |

EU-lidstaten |

42 |

|

2.1 |

Inleiding |

42 |

|

2.2 |

Nettopositie van de lidstaten |

42 |

|

2.3 |

Rechtmatigheid besteding EU-uitgaven |

45 |

|

2.3.1 |

Activiteitenverslagen 2010 |

45 |

|

2.3.2 |

Gegevens lidstaten in jaarverslag OLAF |

45 |

|

2.3.3 |

Rechtmatigheidsinformatie Europese Rekenkamer |

46 |

|

2.3.4 |

Annual summaries 2010 |

46 |

|

2.3.5 |

Lidstaatverklaringen |

47 |

|

2.3.6 |

Samenvattend beeld rechtmatigheidsinformatie EU-lidstaten |

49 |

|

2.4 |

Doeltreffendheid EU-beleid in de lidstaten |

49 |

|

2.5 |

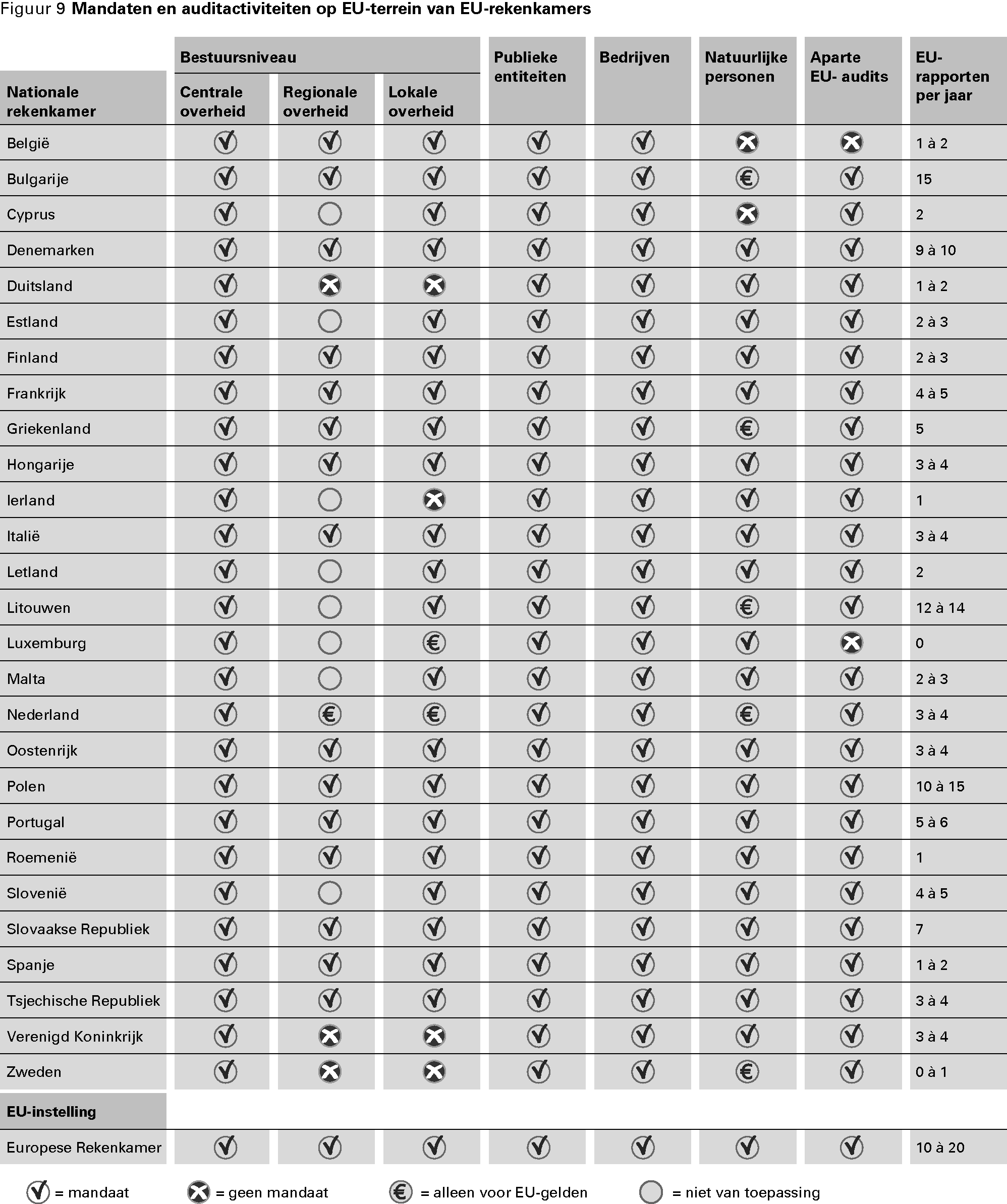

Werkzaamheden nationale rekenkamers |

50 |

|

2.5.1 |

Mandaten en activiteiten |

50 |

|

2.5.2 |

Internationaal vergelijkend onderzoek kosten van controles |

52 |

|

2.6 |

Conclusies |

53 |

|

3 |

Nederland |

54 |

|

3.1 |

Inleiding |

54 |

|

3.2 |

Afdrachten, ontvangsten en nettopositie van Nederland |

54 |

|

3.2.1 |

Afdrachten |

54 |

|

3.2.2 |

Ontvangsten |

54 |

|

3.2.3 |

Nettopositie |

55 |

|

3.3 |

Systemen voor management EU-gelden in Nederland |

55 |

|

3.4 |

Eindbegunstigden van EU-gelden in Nederland |

56 |

|

3.4.1 |

Betalingsoverzicht 2010 Europese Commissie |

57 |

|

3.4.2 |

Overzicht eindbegunstigden EU-gelden in Nederland |

58 |

|

3.4.3 |

Transparantie eindbegunstigden |

60 |

|

3.4.4 |

Conclusie transparantie-initiatief |

62 |

|

3.5 |

Lidstaatverklaring: rechtmatigheid besteding EU-gelden in Nederland |

62 |

|

3.6 |

Doeltreffendheid EU-fondsen in Nederland: plattelandsontwikkeling |

63 |

|

3.6.1 |

Eerder onderzoek naar het plattelandsontwikkelingsprogramma |

63 |

|

3.6.2 |

Het plattelandsontwikkelingsprogramma in Nederland |

64 |

|

3.6.3 |

Het POP-budget voor Nederland |

65 |

|

3.6.4 |

Tussentijdse resultaten in Nederland |

65 |

|

3.6.5 |

Voortgang en doelrealisatie van de Leader-aanpak |

67 |

|

3.6.6 |

Samenvattend beeld POP2 |

67 |

|

3.7 |

Conclusies |

68 |

|

4 |

Trends 2001–2010 |

69 |

|

4.1 |

Inleiding |

69 |

|

4.2 |

Kerncijfers begroting EU |

69 |

|

4.2.1 |

EU-ontvangsten |

70 |

|

4.2.2 |

Uitgaven door de EU |

70 |

|

4.3 |

Beleidsontwikkelingen financieel management EU |

71 |

|

4.3.1 |

Betrouwbaarheidsverklaringen DG’s |

71 |

|

4.3.2 |

Verantwoording door EU-lidstaten |

72 |

|

4.4 |

Rechtmatigheid besteding EU-gelden |

73 |

|

4.4.1 |

Voorbehouden |

74 |

|

4.4.2 |

Onregelmatigheden |

75 |

|

4.4.3 |

Oordelen Europese Rekenkamer in jaarverslag |

76 |

|

4.5 |

Doeltreffendheid EU-beleid |

78 |

|

4.5.1 |

Evaluaties Europese Commissie |

78 |

|

4.5.2 |

Speciale verslagen Europese Rekenkamer |

79 |

|

4.5.3 |

Inzicht doeltreffendheid besteding EU-gelden |

80 |

|

4.6 |

Ontwikkeling in EU-activiteiten van rekenkamers |

81 |

|

4.6.1 |

Het Contactcomité |

81 |

|

4.6.2 |

Activiteiten van Contactcomité-werkgroepen |

81 |

|

4.6.3 |

Auditactiviteiten van de nationale rekenkamers |

82 |

|

4.7 |

Verbeteringen financieel management EU 2001–2010 |

82 |

|

Bijlage 1 |

Kerncijfers |

83 |

|

Bijlage 2 |

Gebruikte afkortingen en verklarende woordenlijst |

86 |

|

Literatuur |

91 |

|

Inleiding

Dit is de tiende editie van het EU-trendrapport. Deze jaarlijkse publicatie van de Algemene Rekenkamer biedt inzicht in het financieel management van EU-gelden in de Europese Unie (EU) als geheel, de EU-lidstaten en Nederland.

Met het EU-trendrapport willen wij de Staten-Generaal in staat stellen een goed geïnformeerd debat met de minister van Financiën te voeren over de positie die Nederland zou moeten innemen ten aanzien van het al dan niet verlenen van decharge aan de Europese Commissie voor de uitvoering van de EU-begroting. Ook willen wij met dit rapport de Staten-Generaal ondersteunen bij het (verder) verbeteren van de rechtmatigheid en doeltreffendheid van de besteding van EU-gelden.

We hebben er in deze editie van het EU-trendrapport voor gekozen om, in aanvulling op het jaarlijkse overzicht van ontwikkelingen in het financieel management van de EU, ook een samenvattend beeld te presenteren van de trends in de afgelopen tien jaar. Is er sprake van daadwerkelijke vooruitgang in het financieel management? Welke verbeteringen zijn er nog aan te brengen?

Achtergrond

Er zijn de afgelopen jaren veel initiatieven ondernomen om het financieel management van de EU te verbeteren. Doorgaans waren deze initiatieven afkomstig van de Europese Commissie, aangemoedigd door het Europees Parlement en de Europese Rekenkamer. Niettemin bestaat er nog steeds geen redelijke zekerheid over de juiste besteding van de EU-middelen (rechtmatigheid), laat staan dat er veel zicht is op de vraag of het geld ook nuttig is besteed (doeltreffendheid).

De vooruitgang die de afgelopen tien jaar is geboekt in het financieel management van de EU betreft vooral interne procedures van de Europese Commissie en de rechtmatigheid van het «directe beleid» van de Europese Commissie. Dit is beleid dat de Commissie zelfstandig uitvoert en controleert, zonder afhankelijk te zijn van lidstaten.

Echter, het meeste EU-beleid voert de Europese Commissie samen met de lidstaten uit. Hiermee is ongeveer 80% van de EU-begroting gemoeid.

De verantwoording en rechtmatigheid van de besteding van deze EU-gelden «in gedeeld beheer» blijft problematisch. Zo heeft de Europese Rekenkamer vastgesteld dat de rechtmatigheid van de besteding van Europese landbouw- en plattelandsgelden ook in 2010 is afgenomen ten aanzien van 2008. Het gaat hier om (nog steeds) de grootste begrotingspost van de EU. De foutenpercentages binnen de cohesiefondsen zijn nog steeds veel te hoog.

Alhoewel vier lidstaten, waaronder Nederland, inmiddels op vrijwillige basis een lidstaatverklaring afgeven over de wijze waarop EU-geld in hun land wordt besteed, zijn de meeste andere landen niet bereid of niet in staat om op deze wijze verantwoording af te leggen.

Wel klinkt er in toenemende mate kritiek vanuit de lidstaten op het feit dat de uitvoering van de EU-begroting nog steeds niet voldoet aan de geldende rechtmatigheidsnormen. Zo worden er steeds vaker kanttekeningen geplaatst bij de jaarlijkse «decharge» van de Europese Commissie, waarbij wordt verwezen naar het alsmaar (zeventien jaar op rij) uitblijven van een positief rechtmatigheidsoordeel van de Europese Rekenkamer. De afgelopen drie jaar heeft de Nederlandse minister van Financiën eenmaal tegen een positief advies voor decharge van de Europese Commissie gestemd. Twee maal heeft hij zich, samen met de ministers van Financiën van enkele andere lidstaten, onthouden van stemming. Bij die gelegenheid hebben de kritische lidstaten, gelet op de aard van de problemen, opgeroepen tot een betere verantwoording over de besteding van EU-gelden op nationaal niveau.

De standpunten die de Nederlandse minister van Financiën inneemt in de Raad voor Economische en Financiële Zaken (Ecofin), worden bepaald na overleg met de Tweede Kamer. Wij willen met het EU-trendrapport Kamerleden informeren over de onderwerpen die voor dit overleg over de Nederlandse standpuntbepaling van belang zijn: actuele beleidsontwikkelingen rond het financieel management van de EU, de kwaliteit van de systemen voor financieel management, en (het inzicht in) de rechtmatigheid en doeltreffendheid van de EU-uitgaven. Deze onderwerpen komen aan bod in dit rapport.

Opbouw rapport

Het EU-trendrapport 2012 heeft een andere opbouw dan de voorgaande edities. We hebben dit jaar gestreefd naar een zo compact mogelijke weergave van de ontwikkelingen in het financieel management van de EU. Het rapport bestaat uit twee delen.

In deel 1 geven we een korte samenvatting van onze bevindingen, en bespreken we onze conclusies en aanbevelingen, de reactie van de minister en ons nawoord daarbij.

Deel 2 bestaat uit vier korte hoofdstukken. In de eerste drie hoofdstukken bespreken we ontwikkelingen in het financieel management van EU-gelden in de EU als geheel (hoofdstuk 1), de EU-lidstaten (hoofdstuk 2) en Nederland (hoofdstuk 3). In elk van deze drie hoofdstukken behandelen we steeds de actuele beleidsontwikkelingen, de kwaliteit van de systemen voor financieel management, en (het inzicht in) rechtmatigheid en doeltreffendheid van de EU-uitgaven.

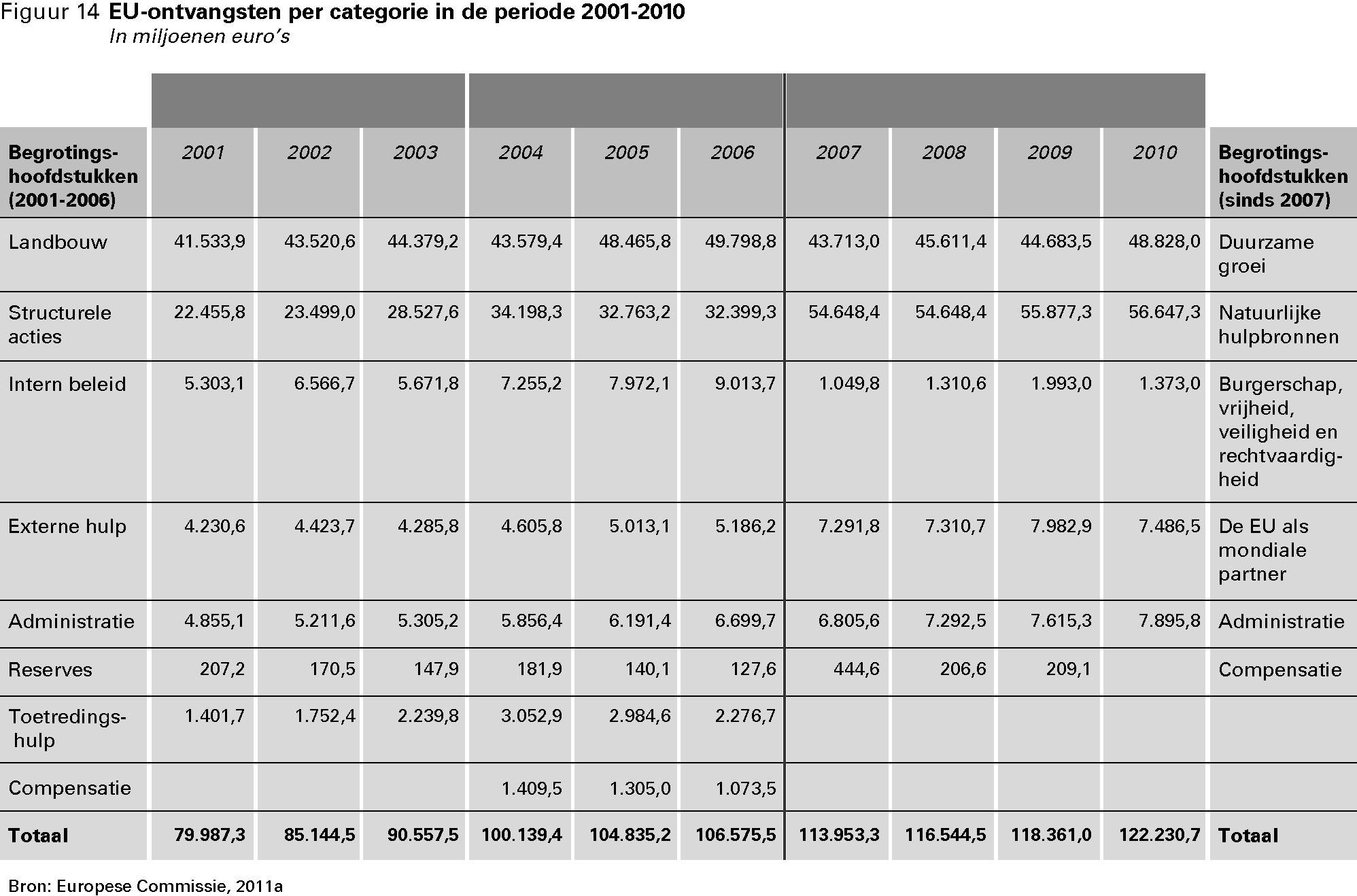

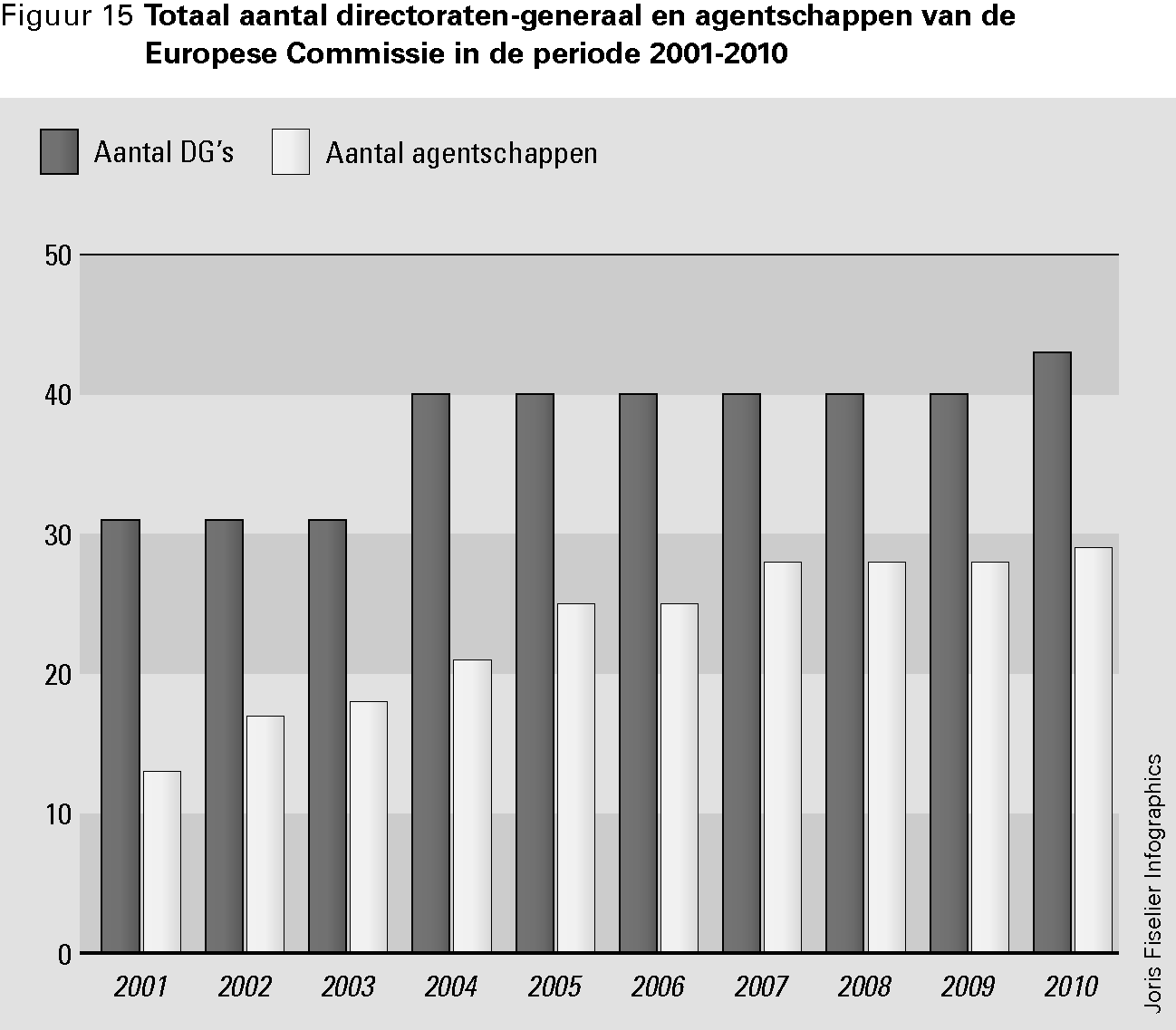

In het vierde en laatste hoofdstuk van deel 2 presenteren we een overzicht van de ontwikkelingen in de afgelopen tien jaar. Dit overzicht, met de belangrijkste kerncijfers over het financieel management van de EU in de periode 2001–2010, publiceren we ook in de vorm van een interactieve webapplicatie op www.eu-verantwoording.nl.

Bronnen

De hoofdstukken 1 en 2 van deel 2 zijn grotendeels gebaseerd op openbare informatie. Bij voorkeur hebben we daarbij gebruikgemaakt van (voor zover beschikbaar) informatie die door externen is gecontroleerd, zoals rapporten van de Europese Rekenkamer en van nationale rekenkamers. Daarnaast hebben we gebruikgemaakt van openbare stukken van de Europese Commissie. Voor hoofdstuk 3 van deel 2, het hoofdstuk over Nederland, hebben wij gebruikgemaakt van onze onderzoeksbevoegdheden.

In het rapport wordt informatie over verschillende jaren gebruikt. De vuistregel die we daarbij hebben gehanteerd is dat het jaar 2010 centraal staat als het gaat om het functioneren van de systemen voor financieel management en de rechtmatige besteding van EU-gelden. Bij de beschrijving van beleidsontwikkelingen wordt ook informatie over 2011 opgenomen.

Bij de samenstelling van hoofdstuk 4, het overzicht van trends in de afgelopen tien jaar, zijn we uitgegaan van de gegevens die we eerder hebben verzameld in het kader van de voorgaande negen EU-trendrapporten en van aanvullende openbare informatie.

Terminologie

In dit rapport gebruiken we zowel het Nederlandse begrip «rechtmatigheid» als het Europese ondeelbare begrip «wettigheid en regelmatigheid». Het Nederlandse begrip en het Europese begrip betekenen in de praktijk hetzelfde. Om verwarring te vermijden wordt in de tekst steeds de terminologie gehanteerd die de door ons aangehaalde bron hanteert.

Daarnaast gebruiken we op verschillende plaatsen het Europese begrip «onregelmatigheid». Dit verwijst specifiek naar inbreuken op het Gemeenschapsrecht waardoor de algemene begroting van de Europese Gemeenschap kan worden benadeeld.

Er heeft zich in het afgelopen jaar een aantal belangrijke beleidsontwikkelingen voorgedaan op het niveau van de EU als geheel.

Allereerst zijn de onderhandelingen rond een nieuw Financieel Reglement voor de EU voortgezet. De Ecofinraad is in juni 2011 met een gezamenlijk standpunt gekomen over het oorspronkelijke voorstel van de Europese Commissie. Het Europees Parlement heeft in september 2011 eveneens op het Commissievoorstel gereageerd. De Raad en het Parlement hebben ieder afzonderlijk een compromisvoorstel geformuleerd als inzet voor de verdere onderhandelingen.

Zowel de Raad als het Parlement stellen voor om elke lidstaat te verplichten tot het opstellen van een jaarlijks overzicht van (a) de rekeningen en (b) de resultaten van controles en audits. De rekeningen dienen vergezeld te gaan van een statement of management responsibilities: een verklaring op het hoogste ambtelijke niveau. Hierin moet dan staan dat de informatie in de rekeningen volledig en juist is, dat de uitgaven zijn gedaan voor datgene waarvoor ze waren bedoeld, en dat er controleprocedures zijn gevolgd die garanties geven over de rechtmatigheid van de onderliggende transacties. Bij het statement dient de opinie van een onafhankelijke auditinstantie te worden gevoegd, die de rechtmatigheid van de onderliggende transacties afdekt. Een groot aantal lidstaten heeft overigens bezwaar gemaakt tegen dit voorstel.

Het Europees Parlement heeft in zijn compromistekst nog een aanvullend voorstel opgenomen: de verplichtstelling voor van een nationale verklaring over de rechtmatigheid van de onderliggende transacties. Deze zou moeten worden ondertekend door een politiek verantwoordelijke.

De Europese Commissie heeft inmiddels duidelijk gemaakt dat de vier lidstaatverklaringen die thans op vrijwillige basis worden opgesteld, slechts een beperkte toegevoegde waarde hebben ten opzichte van andere verantwoordingsdocumenten. De verklaringen zouden te verschillend zijn qua inhoud, vorm en publicatiemoment. De Europese Commissie stelde al eerder voor om alleen een managementverklaring in te voeren zoals hierboven beschreven, en geen nationale verklaring.

Het is onduidelijk op welke termijn de onderhandelingen tussen Raad en Parlement kunnen worden afgerond.

Voorts zijn in het najaar van 2011 de onderhandelingen voor een Meerjarig Financieel Kader van start gegaan. Alhoewel in de Raad van Ministers al druk wordt onderhandeld over bijvoorbeeld de hervorming van de cohesie- en landbouwfondsen, wordt pas in de tweede helft van 2012 werkelijke voortgang op dit dossier verwacht. De belangrijkste discussiepunten tussen de lidstaten zijn de hoogte van het budget en de wijze van financiering ervan.

Ook de huidige Europese schuldencrisis vormt een belangrijke factor bij de onderhandelingen over het Meerjarig Financieel Kader. Enerzijds wordt er binnen regelingen ruimte gemaakt om fondsen dusdanig in te zetten dat ze economische groei maximaal stimuleren en dat landen in (tijdelijke) problemen extra kunnen worden gesteund. Anderzijds worden er voorzieningen getroffen om landen die zich niet aan de begrotingsdiscipline houden, te kunnen korten op betalingen uit bepaalde fondsen.

Tot slot vermelden wij de ontwikkelingen rond de steun voor (euro)landen die problemen hebben met de financiering van hun staatschuld. Deze steun gaat voornamelijk buiten de EU-begroting om. Niettemin staan alle lidstaten gezamenlijk via de EU-begroting garant voor de leningen die de Europese Commissie aangaat in het kader van het tijdelijke European Financial Stability Mechanism (een fonds van maximaal € 60 miljard voor alle lidstaten) en Balance of Payments assistance (een fonds van maximaal € 50 miljard voor niet-eurolanden).1 De Europese Commissie maakt de steun mogelijk door zelf te lenen op de kapitaalmarkt.

Het European Financial Stability Mechanism zal – net als de intergouvernementele European Financial Stability Facility – in juli 2012 worden vervangen door het permanente European Stability Mechanism, mits het verdrag dat daarvoor nodig is, tijdig door alle eurolanden zal worden geratificeerd.

De Europese Commissie heeft ook het afgelopen jaar activiteitenverslagen van de directoraten-generaal (DG’s) uitgebracht, plus een overkoepelend syntheseverslag over 2010. De interne auditdienst van de Europese Commissie heeft voor het eerst een verklaring afgelegd dat de controlesystemen waarop de directeuren-generaal zich baseren bij de vaststelling van deze activiteitenverslagen, betrouwbaar zijn. Het betreft een intern document dat niet openbaar is gemaakt. Aan het Europees Parlement is toegezegd, nadat het hier nadrukkelijk om had verzocht, dat het een samenvatting van deze interne auditopinie zal ontvangen.

Activiteitenverslagen Europese Commissie

In hun activiteitenverslagen kunnen de directeuren-generaal van de Europese Commissie voorbehouden maken bij de betrouwbaarheid van de verstrekte informatie. Het inzicht in de rechtmatigheid van financiële transacties neemt uiteraard af naarmate er meer voorbehouden worden gemaakt.

De activiteitenverslagen over 2010 laten minder voorbehouden zien dan de verslagen over 2009. De bedragen die met de voorbehouden zijn gemoeid zijn echter wel groter dan in 2009; gezien de onzekerheid van de omvang van drie voorbehouden is niet geheel duidelijk hoeveel groter.

De voorbehouden betreffen zowel tekortkomingen in de beheer- en controlesystemen als tekortkomingen in de rechtmatigheid van de transacties.

De meeste problemen hangen samen met complexe regelgeving over welke uitgaven in aanmerking komen voor vergoeding (de zogenaamde subsidiabiliteitsregels) en met onjuiste toepassing van aanbestedingsregels. De problemen doen zich met name voor bij de fondsen in gedeeld beheer.

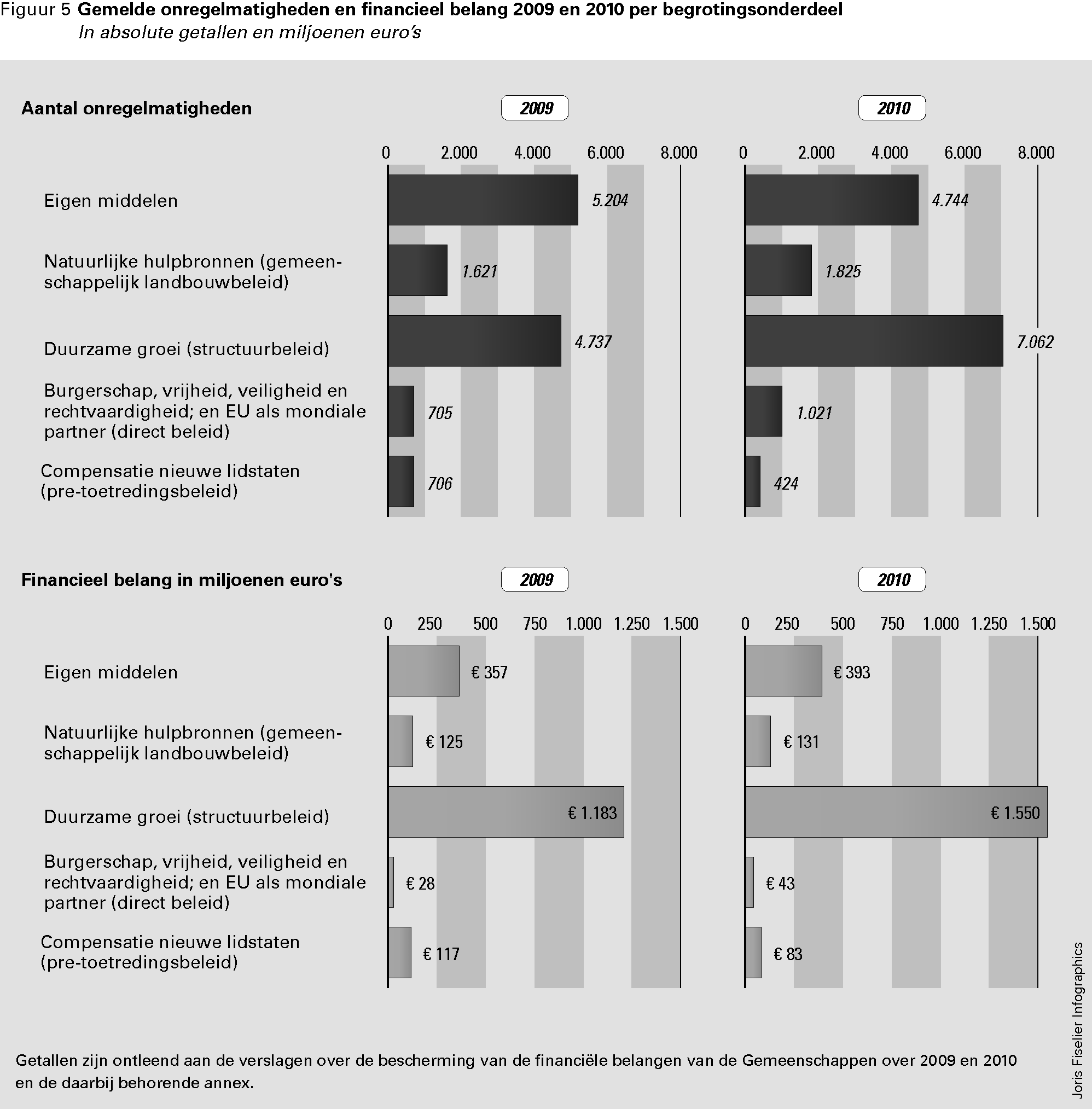

Door lidstaten gemelde onregelmatigheden

Zowel het totaal aantal door de lidstaten gemelde onregelmatigheden in de uitgaven van de EU als het financieel belang ervan is in 2010 toegenomen in vergelijking met 2009. Van de betalingen die ten onrechte werden uitgekeerd, is in 2010 bijna de helft teruggevorderd; een stijging in vergelijking met 2009.

Rechtmatigheidsoordeel Europese Rekenkamer

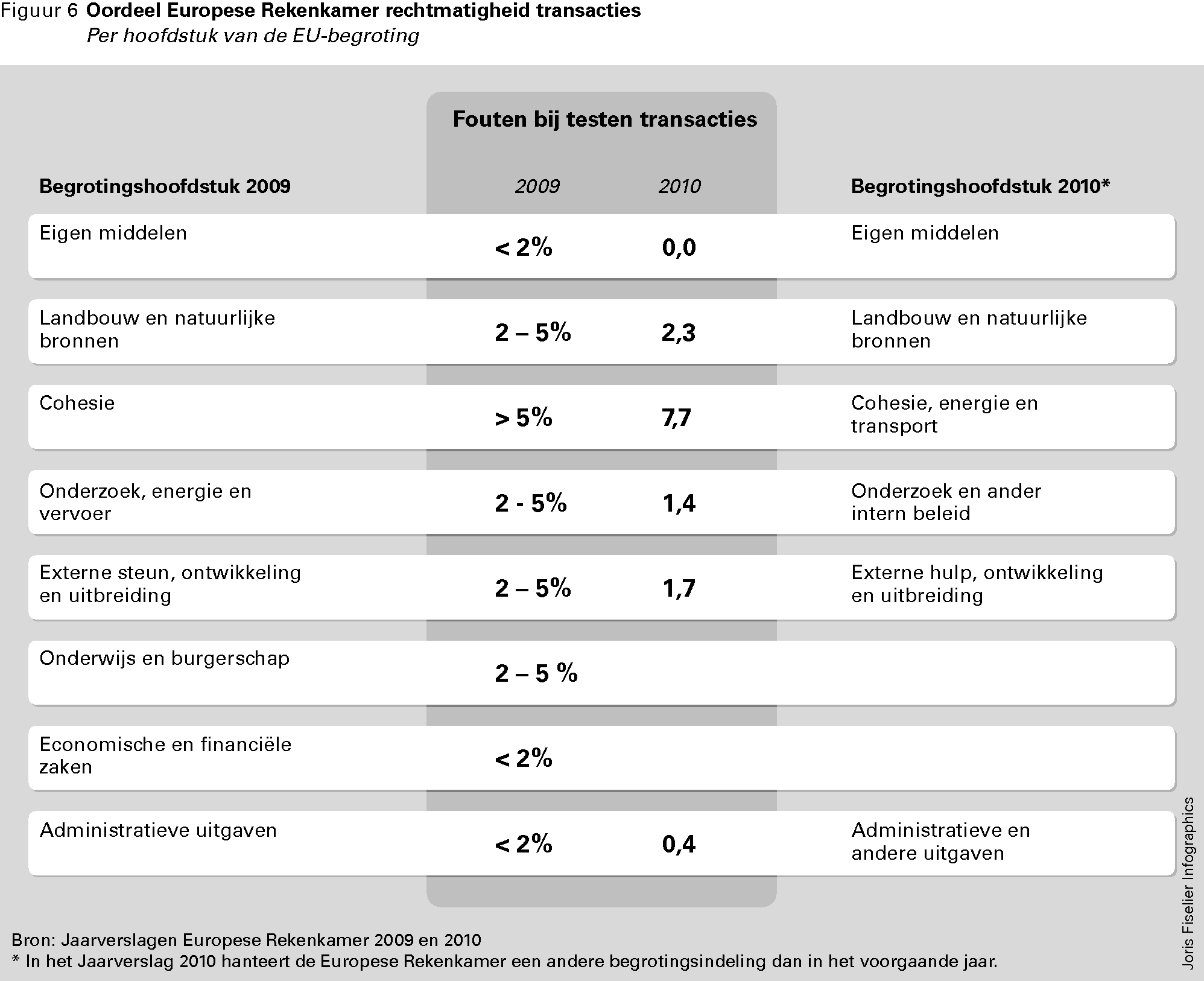

De Europese Rekenkamer heeft over 2010 wederom geen positief rechtmatigheidsoordeel kunnen afgeven over de uitvoering van de EU-begroting. De rekeningen van de Europese Commissie geven weliswaar een getrouw beeld van de financiële situatie, maar de uitgaven laten over het geheel genomen te veel onregelmatigheden zien. De Europese Rekenkamer schat het meest waarschijnlijke foutenpercentage op 3,7% van de totale EU-uitgaven van € 122,2 miljard. Het is daarmee hoger dan in 2009. Binnen het begrotingshoofdstuk Cohesie, energie en transport (een nieuw samengesteld hoofdstuk) vond de Europese Rekenkamer de meeste fouten. Met een gemiddeld geschat foutenpercentage van 7,7% vertoont dit hoofdstuk een nog somberder beeld dan het hoofdstuk Cohesie van vorig jaar.

Over de crisismaatregelen merkt de Europese Rekenkamer op dat er uit landbouw- en plattelandsgelden € 401 miljoen extra is voorgefinancierd aan landen in problemen zonder dat daarvoor de juiste juridische basis was gecreëerd.

De Europese Rekenkamer heeft dit jaar voor het eerst de activiteitenverslagen van drie DG’s van de Europese Commissie beoordeeld op het informatiegehalte over doeltreffendheid. Hieruit komt naar voren dat de verslagen weliswaar een redelijk inzicht bieden in prestaties (output), maar weinig informatie geven over de daarmee gerealiseerde effecten (outcome).

In haar activiteitenverslagen verstrekt de Europese Commissie ook informatie over de rechtmatigheid van EU-bestedingen in individuele lidstaten. Deze informatie is het afgelopen jaar niet aantoonbaar verbeterd.

Net in 2010 hebben in 2011 vier lidstaten op vrijwillige basis een nationale verklaring afgegeven. Behalve Nederland zijn dit Denemarken, Zweden en het Verenigd Koningrijk. Deze zelfde landen hebben zich de laatste jaren, samen met Nederland, tijdens het dechargeproces kritisch uitgelaten over de gebrekkige verantwoording van de besteding van EU-gelden op nationaal niveau.

De herziening van het Financieel Reglement zou verbetering kunnen brengen in deze nationale verantwoordingen, maar vooruitgang op dit punt is nog lang niet zeker. Een groot aantal lidstaten heeft immers, zoals hiervoor besproken, bezwaar laten aantekenen bij de compromistekst van de Ecofinraad voor het voorstel voor het nieuwe Financieel Reglement dat voorziet in een verplicht statement of management responsibilities (zie § 1.1, «Beleidsontwikkelingen»).

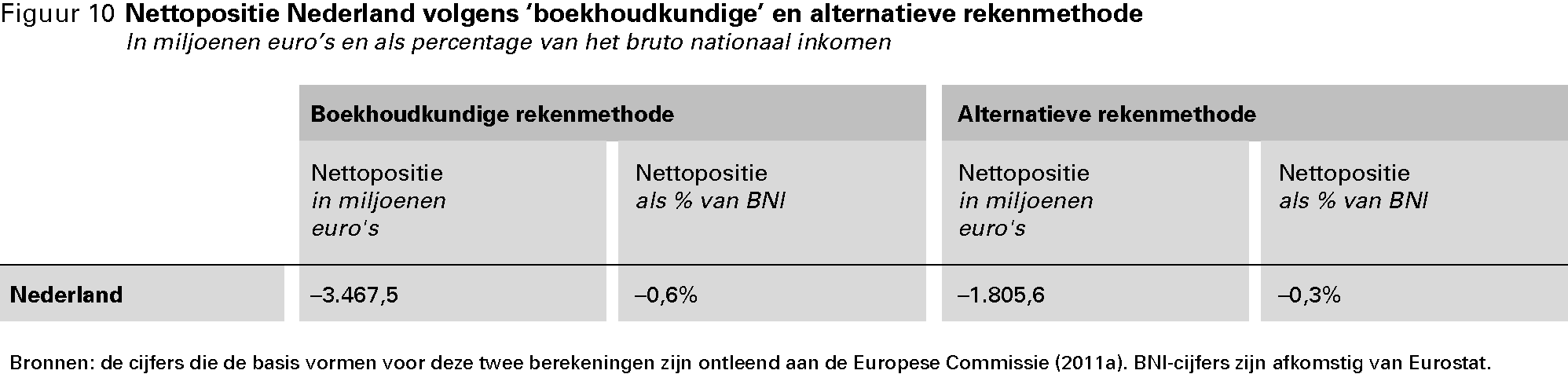

De lidstaatverklaring die Nederland heeft opgesteld over 2010, omvat vrijwel alle EU-gelden die Nederland samen met de Europese Commissie beheert. De afdrachten aan de EU zijn er niet in opgenomen. Ook voor volgend jaar heeft de minister van Financiën zich niet bereid verklaard om de afdrachten in het verantwoordingsdocument te betrekken. Wij zijn voornemens om in ons rapport bij de lidstaatverklaring de afdrachten wél mee te nemen.

Wij zijn positief over de uitkomsten van de lidstaatverklaring 2010, met uitzondering van de onvolledige naleving van lokale aanbestedingsregels, het gebrek aan controle op de naleving van deze regels en het kabinet gaf voor het Europees Fonds voor Regionale Ontwikkeling (EFRO) geen volledig beeld van de geconstateerde fouten in de declaraties voor dit fonds. In hoofdstuk 3 van deel 2 van dit EU-trendrapport geven we een korte samenvatting van ons rapport bij de Nederlandse EU-lidstaatverklaring 2010.

Beheer- en controlesystemen voor landbouwgelden

De Europese Rekenkamer concludeert in haar Jaarverslag 2010 dat het beheer en de controle van landbouwsubsidies uit het Europees Landbouwgarantieronds (ELGF) in Nederland op totaalniveau doeltreffend is. Er zijn echter tekortkomingen geconstateerd in het actualiseren van het systeem dat de omvang van landbouwpercelen moet meten. De Europese Rekenkamer geeft hierbij aan dat deze tekortkomingen in Nederland slechts een beperkte impact hadden en dat de Nederlandse instanties vanaf het aanvraagjaar 2010 passende corrigerende maatregelen hebben getroffen. Verder merkt de Europese Rekenkamer op dat zij de interne auditdienst van het Ministerie van Economische Zaken, Landbouw en Innovatie (EL&I) niet onafhankelijk acht van de instanties die het gemeenschappelijk landbouwbeleid uitvoeren.

Transparantie over eindbegunstigden EU-subsidies

Afgezien van een aantal kleine tekortkomingen voldoet Nederland aan de Europese voorschriften voor de openbaarmaking van eindbegunstigden van EU-gelden. De gegevens die worden gepubliceerd hebben echter veelal betrekking op grote intermediaire ontvangers, zoals telersverenigingen, het UWV of het Nuffic, die het geld vervolgens uitzetten bij uiteenlopende projecten of begunstigden. Meer publiek beschikbare informatie over de daadwerkelijke projecten die worden gerealiseerd met Europees geld zou aan te bevelen zijn. Dit strookt met de wens van het Europees Parlement.

De website «Europa om de hoek»2 heeft een opzet die in principe zou kunnen voorzien in informatie op projectniveau. Op een digitale kaart van Nederland zijn projecten aangegeven die met structuurfondsgelden zijn gefinancierd. Echter, de site is nog lang niet compleet en weinig actueel. Zo staat geen van de projecten van de vijftien eindbegunstigden die in 2010 de hoogste bedragen uit het Europees Sociaal Fonds (ESF) kregen toegewezen, vermeld op de website. Er staan wel oudere (afgesloten) projecten van dezelfde organisaties op. Van de projecten die in 2010 geld toegewezen hebben gekregen uit het EFRO staat de helft van de projecten van de vijftien grootste subsidieontvangers niet vermeld.

In ons rapport bij de Nederlandse EU-lidstaatverklaring 2010 hebben wij een oordeel gegeven over de verantwoording die het kabinet heeft afgelegd over de Nederlandse ontvangsten en uitgaven van EU-gelden in 2010 en over de controle op deze financiële transacties.

De meeste fouten hebben wij geconstateerd in de uitgaven van het Europees Landbouwfonds voor Plattelandsontwikkeling (ELFPO). Het totaal van de geconstateerde onrechtmatigheden bleef onder de gehanteerde tolerantiegrens van 2%.

We hebben in het kader van dit EU-trendrapport onderzoek gedaan naar het inzicht in de doeltreffendheid van het EU-beleid voor plattelandsontwikkeling in Nederland. We constateren dat de kritiek die zowel door ons, de Europese Commissie als de Europese Rekenkamer eerder is geuit, nog steeds actueel is. Er bestaat weliswaar een redelijk inzicht in de geleverde output, maar niet in de bereikte resultaten en effecten.

De beschikbare gegevens laten zien dat halverwege de programmaperiode het plattelandsprogramma 2007–2013 bij de meerderheid van de maatregelen de geplande output maar matig vordert. Vooral op het gebied van verbetering van de leefkwaliteit op het platteland en diversificatie van de plattelandseconomie lijkt er weinig vraag naar financiering.

Verder blijkt het moeilijk om resultaten te meten en toe te schrijven aan het plattelandsprogramma. Hierdoor, en vanwege de algemene formulering van de beoogde effecten, is van de meeste maatregelen niet aan te geven welk effect ze hebben gehad.

Leader, een aanpak die voorziet in samenwerking tussen lokale (actie)groepen om voor hun eigen gebied een ontwikkelingsplan te maken, draagt slechts in zeer beperkte mate bij aan de realisatie van de hoofddoelstellingen van het plattelandsbeleid: verbetering van het concurrentievermogen van de land- en bosbouwsector, verbetering van het milieu en het platteland, verbetering van de leefkwaliteit op het platteland en bevordering van de diversificatie van de plattelandseconomie.

De vooruitgang die de afgelopen tien jaar is geboekt in het financieel management van de EU betreft vooral interne procedures van de Europese Commissie.

Verantwoording over beleid Europese Commissie

De Europese Commissie heeft activiteitenverslagen van de DG’s en een syntheseverslag geïntroduceerd, waarin verantwoording wordt afgelegd over de bestedingen en de doelrealisatie van het gevoerde beleid.

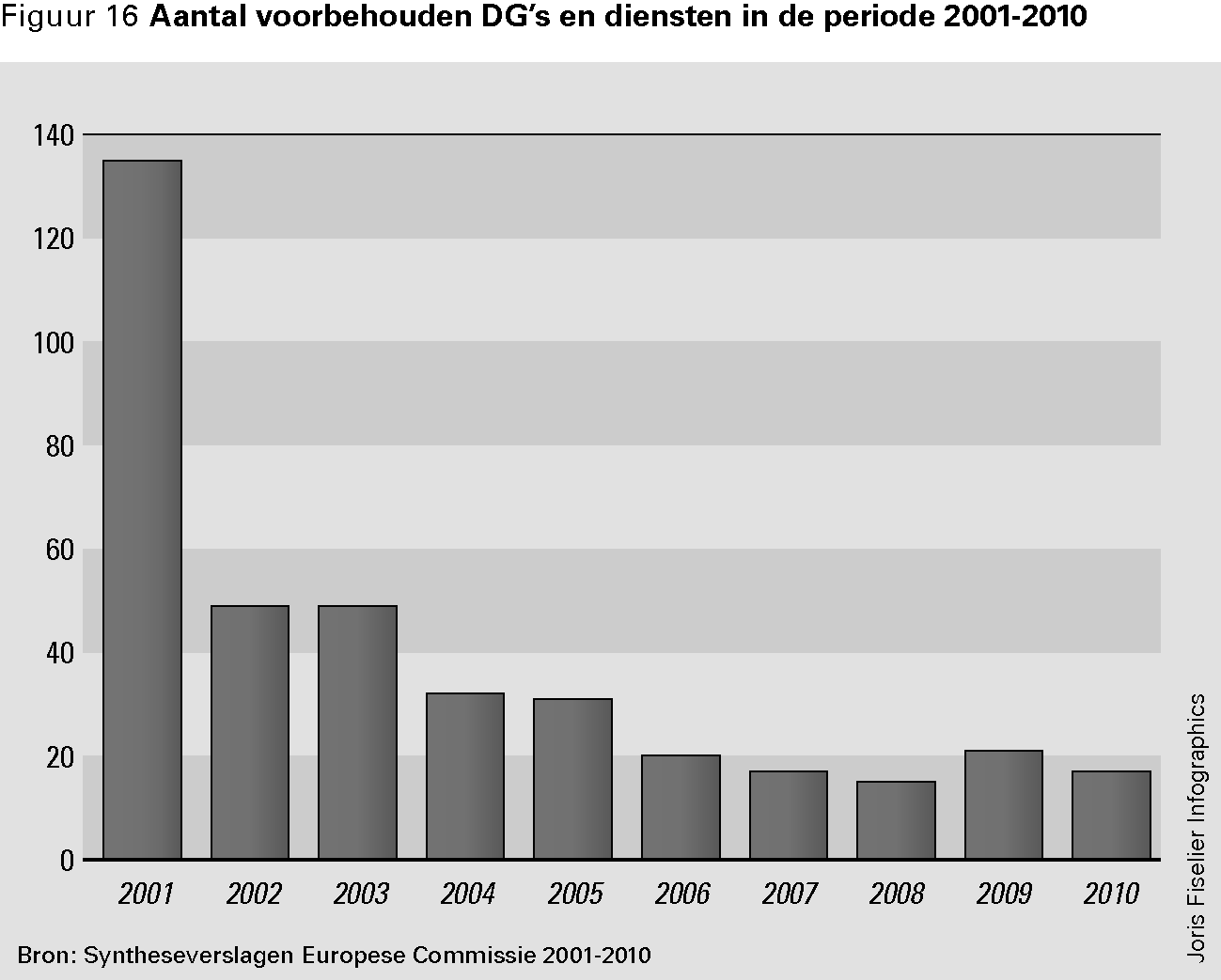

In de activiteitenverslagen is sinds 2001 het aantal voorbehouden bij de betrouwbaarheid van de verstrekte informatie gestaag afgenomen. Positief is ook dat sinds 2006 alle voorbehouden zijn gekwantificeerd. De activiteitenverslagen bevatten echter nog maar ten dele informatie over de rechtmatigheid van de bestedingen in de lidstaten, en nagenoeg geen informatie over doeltreffendheid van het beleid in de lidstaten. Hierdoor blijft slechts in zeer beperkte mate inzichtelijk of EU-gelden in de lidstaten rechtmatig en doeltreffend worden besteed. Van de totale EU-begroting wordt ongeveer 80% in gedeeld beheer in de lidstaten besteed en een kleine extra 10% in de vorm van directe toekenning van fondsen door de Commissie.

Controle op financiële transacties in lidstaten

De Europese Commissie heeft, mede op aandringen van het Europees Parlement, de afgelopen jaren op verschillende momenten getracht het internecontrolekader van de EU dusdanig in te richten dat er redelijke zekerheid kon worden verkregen over transacties tot op het niveau van de individuele eindbegunstigden in de lidstaten. Het «single audit»-model, waarbij elk controleniveau voortbouwt op het voorgaande met als doel de last voor de gecontroleerde te verminderen en de kwaliteit van de audit op te voeren, zou daarbij centraal moeten staan. De Raad van Ministers heeft hier echter nooit overeenstemming over weten te bereiken. Het compromis werd het huidige systeem van annual summaries, waarin de lidstaten zich verplichten jaarlijks voor de Europese Commissie een samenvatting te maken van de beschikbare audits en verklaringen. Deze samenvattingen zijn echter niet openbaar.

Rechtmatigheid EU-begroting

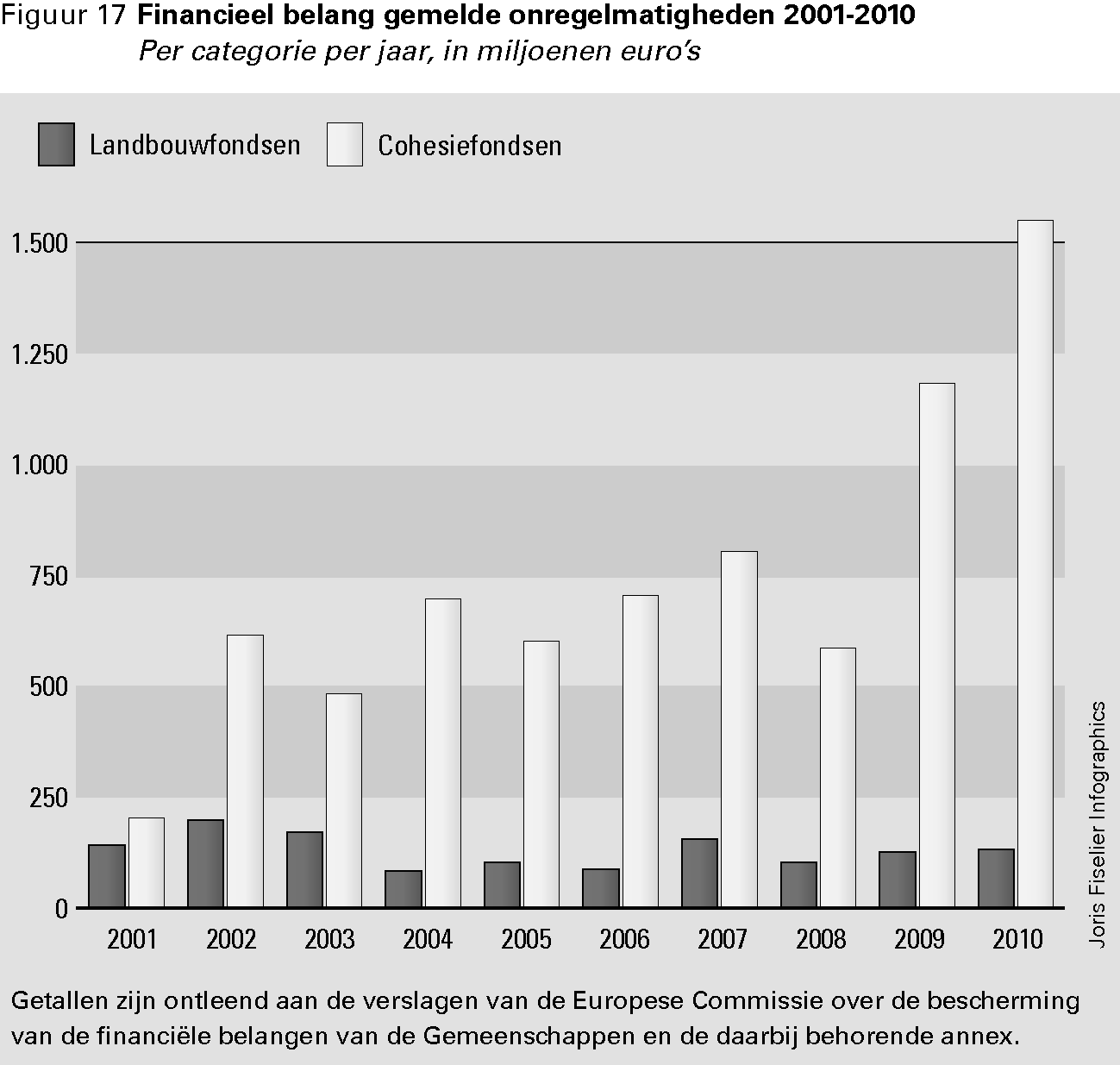

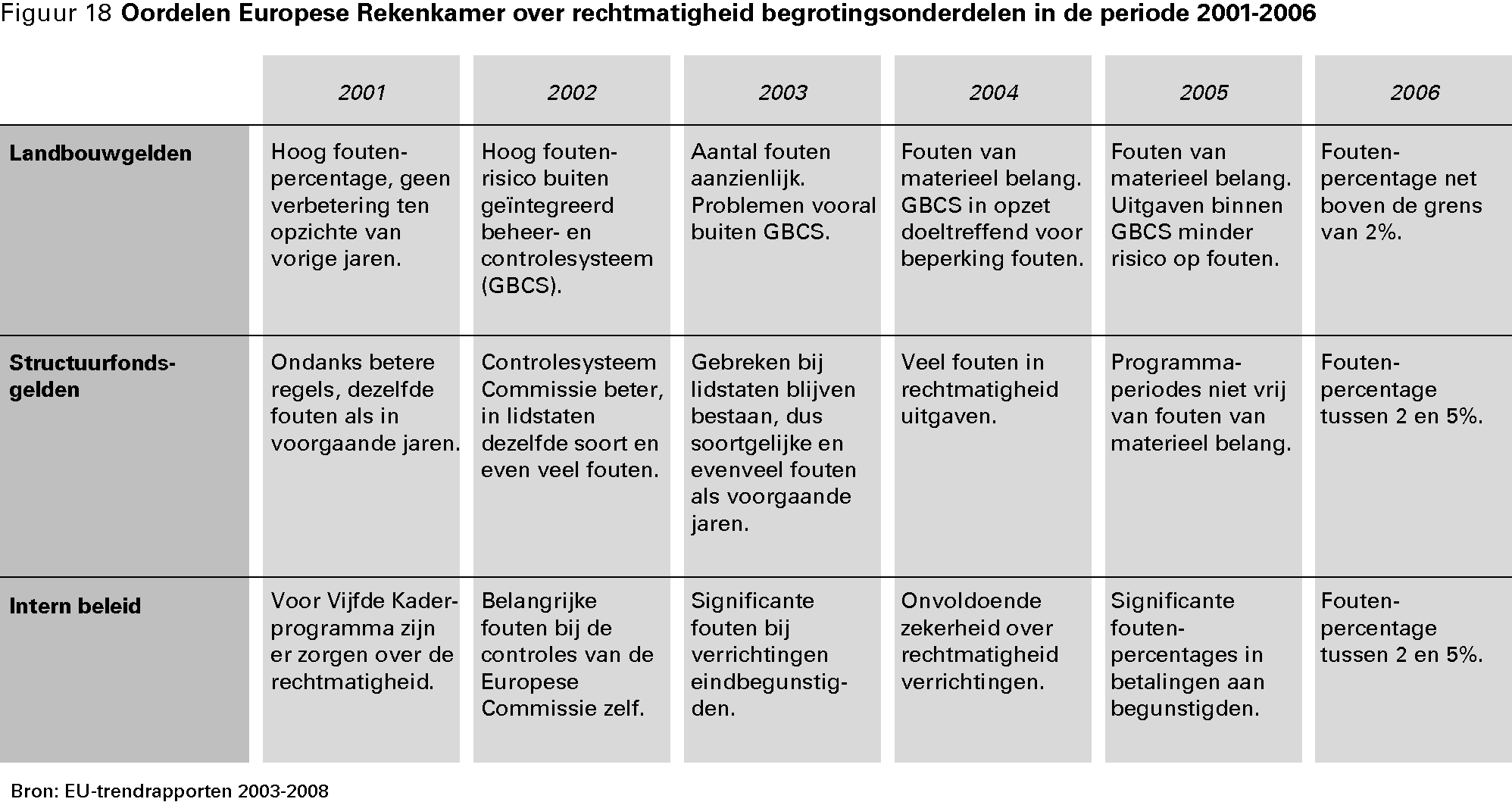

De Europese Rekenkamer heeft in de periode 2001–2010 geen enkele keer een positief rechtmatigheidsoordeel kunnen afgeven bij de EU-begroting. Over de jaren 2001–2005 schetste de Europese Rekenkamer slechts een kwalitatief beeld van de rechtmatigheid van de verschillende begrotingsonderdelen. Over 2006 gaf de Europese Rekenkamer voor het eerst een «meest waarschijnlijk foutenpercentage»; dit bedroeg op dat moment (voor de gehele EU-begroting) iets meer dan 7%. In de drie jaar erna is dit percentage gedaald tot 3,3% in 2009. In 2010 is het meest waarschijnlijke foutenpercentage weer licht gestegen naar 3,7%. De rechtmatigheid van de besteding van Europese landbouw- en plattelandsgelden, (nog steeds) de grootste begrotingspost van de EU, is in 2010, net als vorig jaar, afgenomen ten aanzien van 2008. De foutenpercentages binnen de cohesiefondsen zijn nog steeds veel te hoog.

Doeltreffendheid EU-beleid

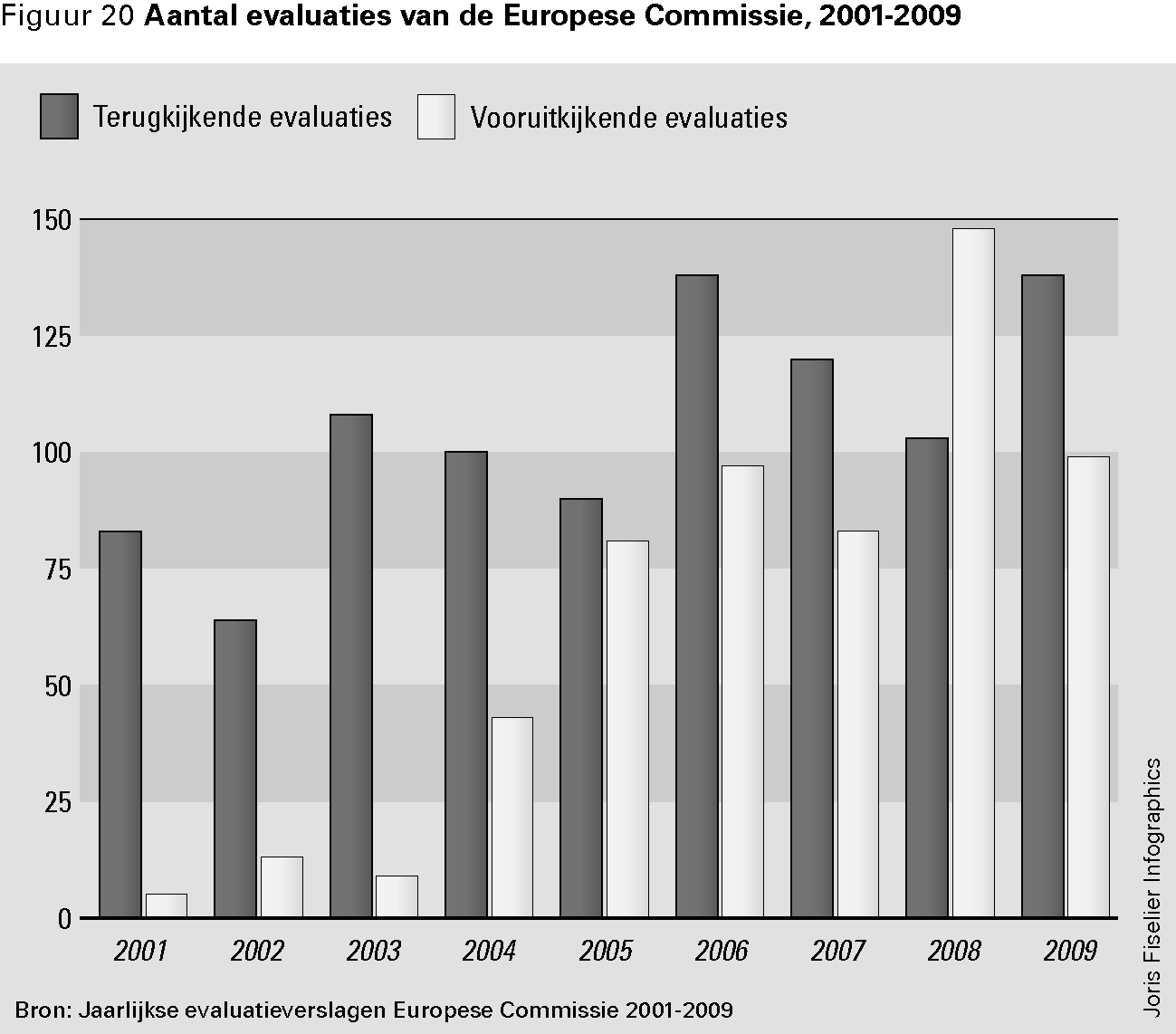

Zowel het aantal evaluaties van EU-beleid dat de Europese Commissie heeft laten verrichten als het aantal speciale verslagen over doeltreffendheid van EU-fondsen dat de Europese Rekenkamer heeft uitgebracht, is de afgelopen tien jaar flink toegenomen. Niettemin is het vooralsnog onmogelijk om per lidstaat en/of beleidsterrein een samenhangend beeld te verkrijgen van de resultaten en effecten die al dan niet zijn bereikt met EU-gelden.

Onderzoek van nationale rekenkamers

De nationale rekenkamers van de EU-lidstaten voeren in toenemende mate onderzoek uit naar EU-gerelateerde onderwerpen. Dit betreft zowel rechtmatigheidsonderzoek als doelmatigheidsonderzoek. Daarnaast voeren rekenkamers steeds meer gezamenlijke onderzoeken uit. Ook voor deze bevindingen geldt echter dat een bruikbaar overzicht nog steeds ontbreekt.

Verbetering rechtmatigheid EU-gelden stagneert

Sinds 2001 zijn er veel initiatieven ondernomen om het financieel management van de EU te verbeteren. De rechtmatigheid van de besteding van EU-gelden is sterk verbeterd. De laatste jaren stagneert deze verbetering echter. Dit is het geval bij de landbouwfondsen (nog altijd de grootste begrotingspost van de EU) en cohesiefondsen (waar de gehanteerde tolerantiegrens vergaand wordt overschreden). Een positief rechtmatigheidsoordeel van de Europese Rekenkamer bij de EU-begroting (Déclaration d’Assurance, kortweg DAS) ontbreekt nog altijd.

Verbetering financieel management EU kan niet zonder verdere medewerking lidstaten

De Europese Commissie heeft de afgelopen jaren veel aanpassingen doorgevoerd in de interne processen van beheer, controle en verantwoording. De meeste problemen (voorbehouden bij betrouwbaarheidsverklaringen, slecht functionerende controle- en beheersystemen, rechtmatigheidsfouten), doen zich voor bij de fondsen die worden uitgevoerd in gedeeld beheer (ongeveer 80% van de EU-begroting). Stringentere (openbare) verantwoordingsverplichtingen voor de lidstaten zouden deze situatie naar verwachting kunnen verbeteren. Een groot aantal lidstaten is hiertoe echter niet in staat of bereid. Er zijn nog steeds maar vier lidstaten, waaronder Nederland, die vrijwillig een lidstaatverklaring afgeven.

Wij beschouwen dit als een ongewenste situatie. Door het gebrekkige inzicht in het financieel beheer en de rechtmatigheid van de besteding van EU-gelden in de lidstaten kunnen er onvoldoende corrigerende maatregelen worden genomen die een positief rechtmatigheidsoordeel van de Europese Rekenkamer over de EU-begroting dichterbij zouden brengen. Gelet op het EU-Verdrag zijn wij van mening dat de Europese Commissie en de lidstaten ten aanzien van de fondsen in gedeeld beheer gezamenlijk verantwoordelijk zijn voor een sluitende keten van beheer, controle, verantwoording en toezicht. Daarbij zouden twee kenmerken van goed openbaar bestuur centraal moeten staan: transparantie en publieke verantwoording.

Transparantie over eindbegunstigden EU-geld neemt toe, inzicht in gerealiseerde projecten blijft achter

Er wordt in Nederland in toenemende mate voldaan aan de Europese verplichting om ieder jaar op een website bekend te maken wie een Europese subsidie toegekend heeft gekregen of ontvangen, en welke bedragen daarmee waren gemoeid. Deze openbare informatie zegt echter weinig over de concrete projecten die met EU-geld zijn gerealiseerd. Hiermee lijkt het transparantie-initiatief van de Europese Commissie zijn doel voorbij te schieten.

Inzicht in doeltreffendheid EU-gelden nog steeds gebrekkig

Ofschoon de aandacht voor doeltreffendheid van EU-beleid is toegenomen bij zowel de Europese Commissie, de Europese Rekenkamer als de Nederlandse overheid, is het daadwerkelijke inzicht in de effecten van de besteding van EU-gelden in de afgelopen tien jaar niet aantoonbaar verbeterd. Er bestaat een redelijk inzicht in prestaties (output) die in de lidstaten worden geleverd met EU-gelden, maar er blijft weinig bekend over de daarmee bereikte effecten (outcome). Deze algemene conclusie geldt evenzeer voor lidstaat Nederland.

Wij bevelen aan om bij het debat over de positiebepaling ten aanzien van de dechargeverlening van de Europese Commissie voor de uitvoering van de EU-begroting 2010 mee te wegen dat: (1) de verbetering van de rechtmatigheid in de besteding van EU-gelden stagneert, en (2) er in die situatie weinig verbetering valt te verwachten zonder verdergaande medewerking van de lidstaten.

Voorts doen we de volgende aanbevelingen om het financieel management van de EU te verbeteren.

EU-breed

• Wij bevelen de minister van Financiën en de staatssecretaris van Buitenlandse Zaken aan om zich, samen met gelijkgestemde landen, op Europees niveau te blijven inzetten voor een verplichte en door een politiek verantwoordelijke persoon ondertekende jaarlijkse verklaring over het beheer en de besteding van EU-gelden in elke lidstaat.

• Wij dringen er bij alle betrokken ministers op aan om bij de bespreking van het nieuwe Meerjarig Financieel Kader aandacht te vragen voor betere verantwoordingsinformatie over doeltreffendheid van EU-fondsen.

• Wij verzoeken de minister van Financiën om er bij de Europese Commissie op aan te dringen het transparantie-initiatief rond eindbegunstigden dusdanig aan te passen, dat er ook daadwerkelijk inzicht moet worden geboden in de projecten die met Europees geld worden gerealiseerd.

Nederland

• Wij verzoeken de ministers van Economische Zaken, Landbouw en Innovatie (EL&I), van Onderwijs, Cultuur en Wetenschap (OCW), van Sociale Zaken en Werkgelegenheid (SZW), van Binnenlandse Zaken en Koninkrijksrelaties (BZK) en de minister voor Immigratie en Asiel om niet alleen informatie over eindbegunstigden van EU-gelden te publiceren, maar om ook zoveel mogelijk actuele informatie op projectniveau te verstrekken.

• Wij dringen er bij de minister van EL&I op aan om de verdeling van financiële middelen beter aan te laten sluiten op de daadwerkelijke behoefte aan plattelandsontwikkeling, en de doelstellingen voor plattelandsontwikkeling specifiek en meetbaar te formuleren. Daarnaast zou de minister voor alle maatregelen duidelijk moeten maken wat de aansluiting is tussen prestaties (output) en daarmee te bereiken effecten (outcome).

Op 26 januari 2012 heeft de minister van Financiën mede namens de staatssecretaris van Buitenlandse Zaken en de overige leden van het kabinet een reactie gestuurd op de conceptversie van het EU-trendrapport 2012. De minister laat weten dat het kabinet ingenomen is met de nieuwe, compactere opzet van het EU-trendrapport en met de daarin opgenomen analyse van de ontwikkelingen in de afgelopen tien jaar. De kabinetsreactie spitst zich vervolgens toe op onze hoofdconclusies en aanbevelingen.

Wij geven hieronder alle inhoudelijke punten uit de brief zo volledig mogelijk weer.3 Op sommige onderdelen hebben wij de kabinetsreactie voorzien van een nawoord.

Reactie op conclusie «Verbetering rechtmatigheid EU-gelden stagneert»

De minister van Financiën schrijft dat het kabinet teleurgesteld is dat het bereiken van de maximale foutennorm van de Europese Rekenkamer (2%) niet dichterbij is gekomen in 2010. Het kabinet handhaaft zijn streven om zowel op het niveau van de EU als dat van de lidstaten de rechtmatigheid van de besteding van EU-begrotingsmiddelen te verbeteren en maatregelen te realiseren die dit doel ondersteunen.

Reactie op conclusie «Verbetering financieel management EU kan niet zonder verdere medewerking lidstaten»

De minister geeft aan dat het kabinet het belang onderkent van de verantwoordelijkheid van lidstaten bij de verbetering van het financieel management van EU-fondsen. Het kabinet zal bij de lopende onderhandelingen over het Financieel Reglement van de EU zijn ambitieniveau voor betere en transparante verantwoordingsrapportages door de lidstaten, handhaven.

Reactie op conclusie «Transparantie over eindbegunstigden EU-geld neemt toe, inzicht in gerealiseerde projecten blijft achter»

De minister schrijft dat het kabinet voorstander is van transparantie over de besteding van publiek geld, zowel in nationaal als in EU-verband. In reactie op onze aanbeveling om niet alleen informatie over eindbegunstigden van EU-gelden te publiceren maar ook zoveel mogelijk actuele informatie op projectniveau, tekent de minister aan dat Nederland voldoet aan de informatieverplichtingen die zijn voorgeschreven door de Europese verordeningen.

Het kabinet onderschrijft het belang van beschikbare informatie op projectniveau, aldus de minister, maar acht bij de uitvoering van dit doel ten aanzien van het detailniveau van de informatie, overwegingen van proportionaliteit ook van belang. Dit met het oog op eventuele additionele administratieve lasten voor eindbegunstigden en extra uitvoeringskosten.

Reactie op conclusie «Inzicht in doeltreffendheid EU-gelden nog steeds gebrekkig»

De minister laat weten dat het kabinet bij de diverse onderhandelingen over de nieuwe sectorale verordeningen voor de nieuwe programmaperiode van het Meerjarig Financieel Kader aandacht zal blijven vragen voor de doeltreffendheid van EU-fondsen. De minister wijst erop dat de Commissievoorstellen in dit kader verbeteringen bevatten ten opzichte van de vigerende verordeningen als het gaat om aandacht voor resultaatgerichtheid en doeltreffendheid.

In antwoord op onze aanbeveling om zorg te vragen voor een betere aansluiting van beschikbare financiële middelen en de daadwerkelijke behoefte aan plattelandsontwikkeling schrijft de minister dat dit punt de volle aandacht van het kabinet heeft bij de invulling en uitwerking van het nieuwe Plattelandsontwikkelingsprogramma (POP3).

Gelet op de ervaringen met POP2, zo merkt de minister hierbij op, is in de Nederlandse situatie niet zonder meer een causaal verband aan te wijzen tussen de POP-investeringen en de effecten (outcome) daarvan op het platteland. De beschikbare financiële middelen voor plattelandsontwikkeling vanuit de EU in POP2 vormen slechts een klein onderdeel van de totale overheidsinvesteringen voor plattelandsontwikkeling in Nederland. Om een goede aansluiting te bewerkstelligen met de behoefte en doelstellingen van andere investeringen op dit vlak, is de inzet van plattelandsmiddelen – inclusief de POP2-middelen – gekoppeld aan de prioriteiten van de afzonderlijke provincies, het Rijk, het Investeringsbudget Landelijk Gebied en agenda Vitaal Platteland. De Nationale Plattelandsstrategie beschrijft deze integrale benadering en beschrijft de na te streven doelen. Bij de toedeling van budgetten aan de verschillende onderdelen van POP2 heeft behalve de behoefte ook de kosteneffectiviteit (subsidiebedrag ten opzichte van uitvoeringslasten) meegespeeld.

De minister benadrukt dat het kabinet het belang van doelmatige inzet van middelen onderschrijft. Een goed monitoring- en evaluatiesysteem en meetbare indicatoren zijn daarbij volgens het kabinet wenselijk. Conform Europese vereisten (het «Common Monitoring and Evaluation Framework») zijn er impactindicatoren, uitgangswaarden en streefwaarden op effectniveau gedefinieerd voor het POP2-programma. Ook met het oog op het nieuwe POP-programma onderzoekt Nederland mogelijkheden tot verbetering van het Europees monitoring- en evaluatiekader en deelt deze resultaten in Europees verband.

Wij waarderen de ambitie van het kabinet om zowel op het niveau van de EU als dat van de lidstaten de rechtmatigheid van de besteding van EU-gelden te verbeteren. Wij zijn dan ook positief over het voornemen van het kabinet om zich bij de onderhandelingen over het nieuwe Financieel Reglement te blijven inzetten voor betere en transparante verantwoordingsrapportages door de lidstaten. Wij willen in dat verband benadrukken dat het, zeker ook in tijden van financiële crisis, van belang is dat er juist ook door lidstaten politieke verantwoordelijkheid genomen wordt voor een goede besteding van EU-gelden.

Wij begrijpen het standpunt van het kabinet dat er bij het openbaar maken van gegevens over eindbegunstigden van EU-gelden op projectniveau een afweging gemaakt wordt met het oog op additionele administratieve lasten en uitvoeringskosten. Wij denken graag mee over manieren waarop openbaarmaking efficiënt kan gebeuren. Wij wijzen bijvoorbeeld op de manier waarop in de Verenigde Staten de federale regering investeringsprojecten openbaar maakt via een website.

Wij verwelkomen het voornemen van het kabinet om bij de bespreking van het Meerjarig Financieel Kader in EU-verband aandacht te blijven vragen voor resultaatgerichtheid en doeltreffendheid. Wij willen daarbij benadrukken dat het van belang is dat deze aspecten worden meegenomen in het verantwoordings- en evaluatieproces, zodat er beleidsgevolgen aan kunnen worden verbonden.

Verder kijken we met belangstelling uit naar de invulling en uitwerking van het nieuwe Plattelandsontwikkelingsprogramma POP3. Wij moedigen het kabinet aan om daarbij een helder toetsingskader te hanteren voor de bepaling van daadwerkelijke behoeften en prioriteiten in het plattelandsbeleid.

|

Conclusie |

Aanbeveling |

Toezegging kabinet |

|---|---|---|

|

Verbetering rechtmatigheid EU-gelden stagneert |

Het kabinet handhaaft zijn streven om de rechtmatigheid van de besteding van EU-begrotingsmiddelen te verbeteren en op Europees niveau maatregelen te nemen die dit doel ondersteunen. |

|

|

Verbetering financieel management EU kan niet zonder verdere medewerking lidstaten |

Minister van Financiën en staatssecretaris van Buitenlandse Zaken: blijf in Brussel inzetten op verplichte – op het juiste politieke niveau ondertekende – jaarlijkse verklaring over beheer en besteding van Europese gelden in elke lidstaat. |

Het kabinet onderkent het belang van de verantwoordelijkheid van lidstaten bij de verbetering van het financieel management van EU-fondsen en is voornemens zijn ambitieniveau te handhaven bij de lopende onderhandelingen over onder andere het Financieel Reglement, om betere en transparante verantwoordingsrapportages door de lidstaten te realiseren. |

|

Transparantie van eindbegunstigden EU-geld neemt toe, inzicht in gerealiseerde projecten blijft achter |

Minister van Financiën: dring bij Europese Commissie aan op aanvulling van transparantie-initiatief rond eindbegunstigden, zodat daadwerkelijk inzicht ontstaat in projecten die met Europees geld worden gerealiseerd. Ministers van EL&I, OCW, SZW, BZK en voor Immigratie en Asiel: publiceer niet alleen informatie over eindbegunstigden van EU-gelden maar verstrek ook zoveel mogelijk actuele informatie op projectniveau. |

Het kabinet zet zich in algemene zin in voor transparantie van publieke middelen. Het kabinet onderschrijft het belang van beschikbare informatie op projectniveau, maar acht overwegingen van proportionaliteit ook van belang bij de uitvoering van dit doel, met name inzake het detailniveau van de informatie en eventuele additionele administratieve lasten voor eindbegunstigden en extra uitvoeringskosten. |

|

Inzicht in doeltreffendheid EU-gelden nog steeds gebrekkig |

Kabinet: blijf bij bespreking van nieuw Meerjarig Financieel Kader aandacht vragen voor betere verantwoordingsinformatie over doeltreffendheid van EU-fondsen. |

Bij de onderhandelingen over de diverse nieuwe sectorale verordeningen voor de nieuwe programmaperiode van het Meerjarig Financieel Kader zal het kabinet voor dit punt aandacht blijven vragen. |

|

Minister van EL&I: zorg voor betere aansluiting van beschikbare financiële middelen en daadwerkelijke behoefte aan plattelandsontwikkeling. Formuleer doelstellingen voor plattelandsontwikkeling specifiek en meetbaar, en maak duidelijk wat aansluiting is tussen prestaties (output) en daarmee te bereiken effecten (outcome). |

De aanbeveling heeft de volle aandacht van het kabinet bij de invulling en uitwerking van het nieuwe POP-programma (POP3). |

Dit hoofdstuk geeft een overzicht van recente ontwikkelingen in:

– het financieel management van de EU;

– (het inzicht in) de rechtmatigheid van de bestedingen van de EU; en

– (het inzicht in) de doeltreffendheid van het EU-beleid.

We geven om te beginnen een overzicht van de bijdragen van de lidstaten aan de EU-begroting en de uitgaven van de EU in de lidstaten (§ 1.2). Aansluitend gaan we in op een aantal relevante beleidsontwikkelingen op het gebied van het financieel management van de EU (§ 1.3).

Daarna belichten we drie onderwerpen waarover wij vanuit het perspectief van de nationale rekenkamer van een EU-lidstaat transparante informatievoorziening nodig achten: de kwaliteit van het financieel management van de Europese Commissie (§ 1.4), het inzicht in en de mate van rechtmatigheid van de bestedingen per onderdeel van de EU-begroting (§ 1.5), en bevindingen over de doeltreffendheid van het EU-beleid (§ 1.6). We sluiten af met een conclusie (§ 1.7).

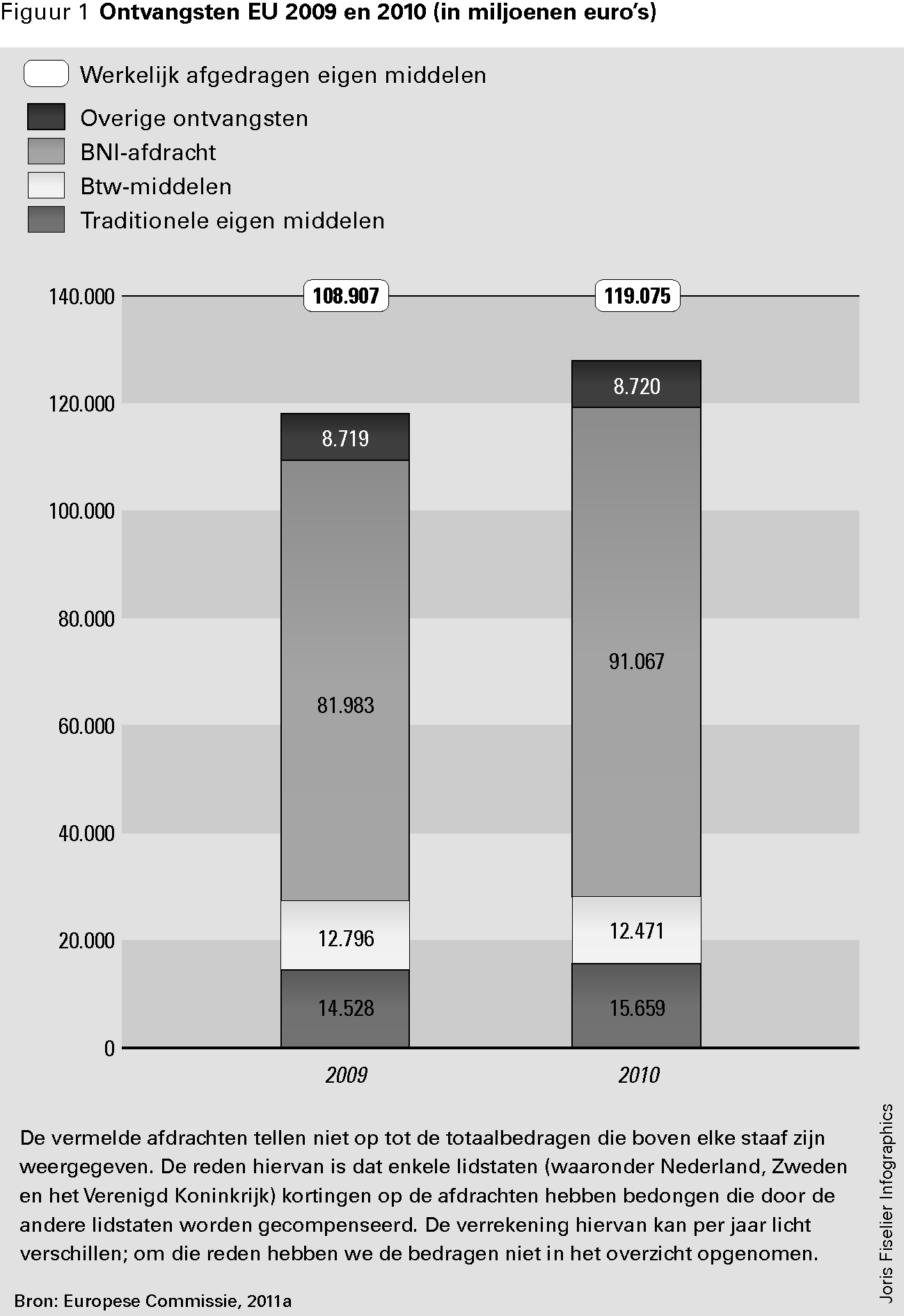

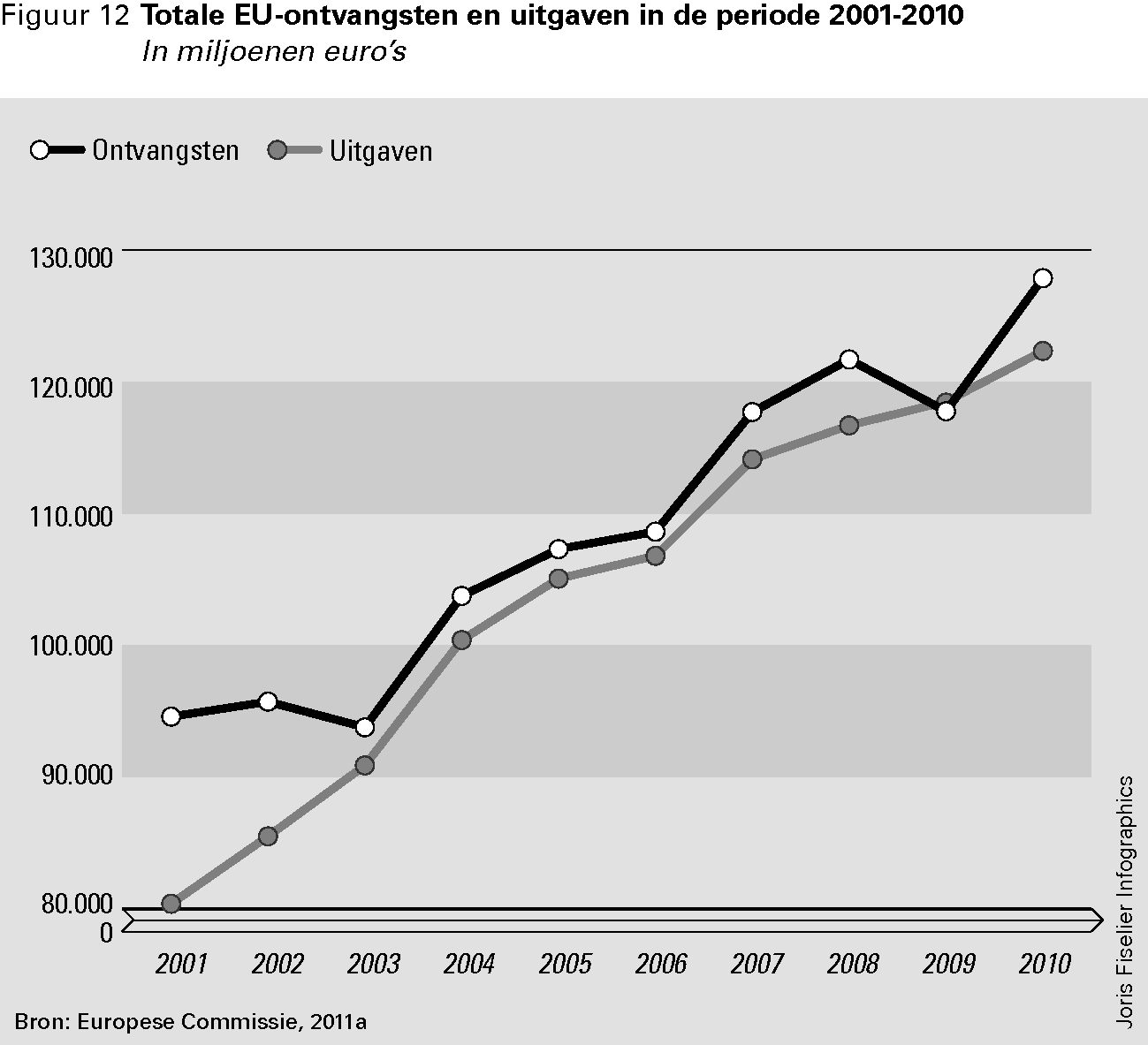

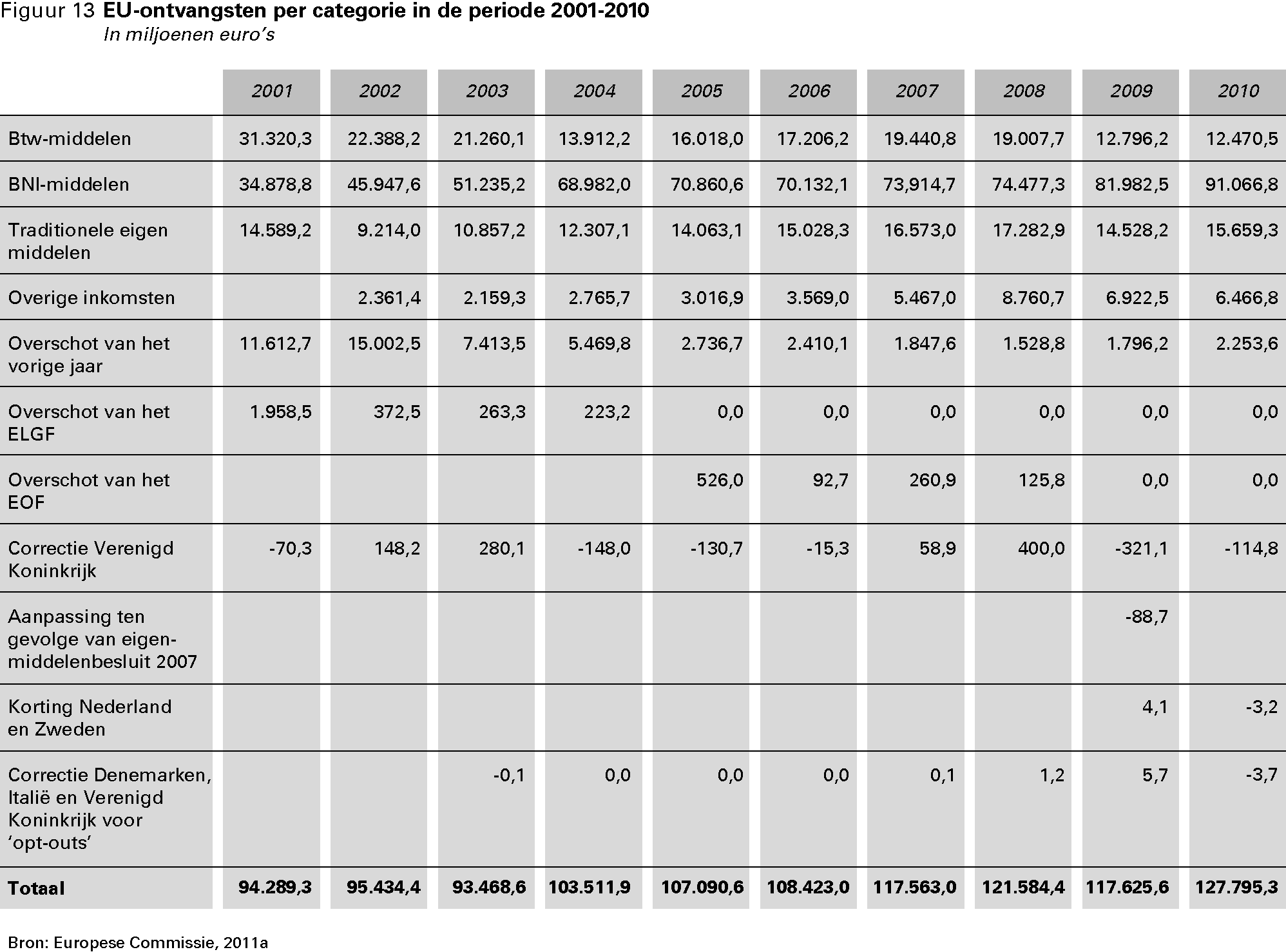

In 2010 bedroegen de totale uitgaven van de EU € 122,2 miljard.4 Om de uitgaven te financieren hebben de lidstaten zoals elk jaar een per land vastgesteld bedrag afgedragen. Deze bijdragen aan de begroting van de EU vormen het grootste deel van de zogenoemde eigen middelen van de EU.

De eigen middelen van de EU zijn opgebouwd uit drie soorten bijdragen van de lidstaten:

– traditionele eigen middelen: 75% van de door de lidstaten geïnde heffingen op de invoer van suiker en douanerechten;

– btw-middelen: een EU-breed vastgesteld percentage van de btw-grondslag oftewel het consumptiepeil van de afzonderlijke lidstaten;

– afdrachten die gerelateerd zijn aan het bruto nationaal inkomen (BNI) van de lidstaten.

In figuur 1 worden de ontvangsten van de EU in 2010 weergegeven en vergeleken met de ontvangsten in 2009.

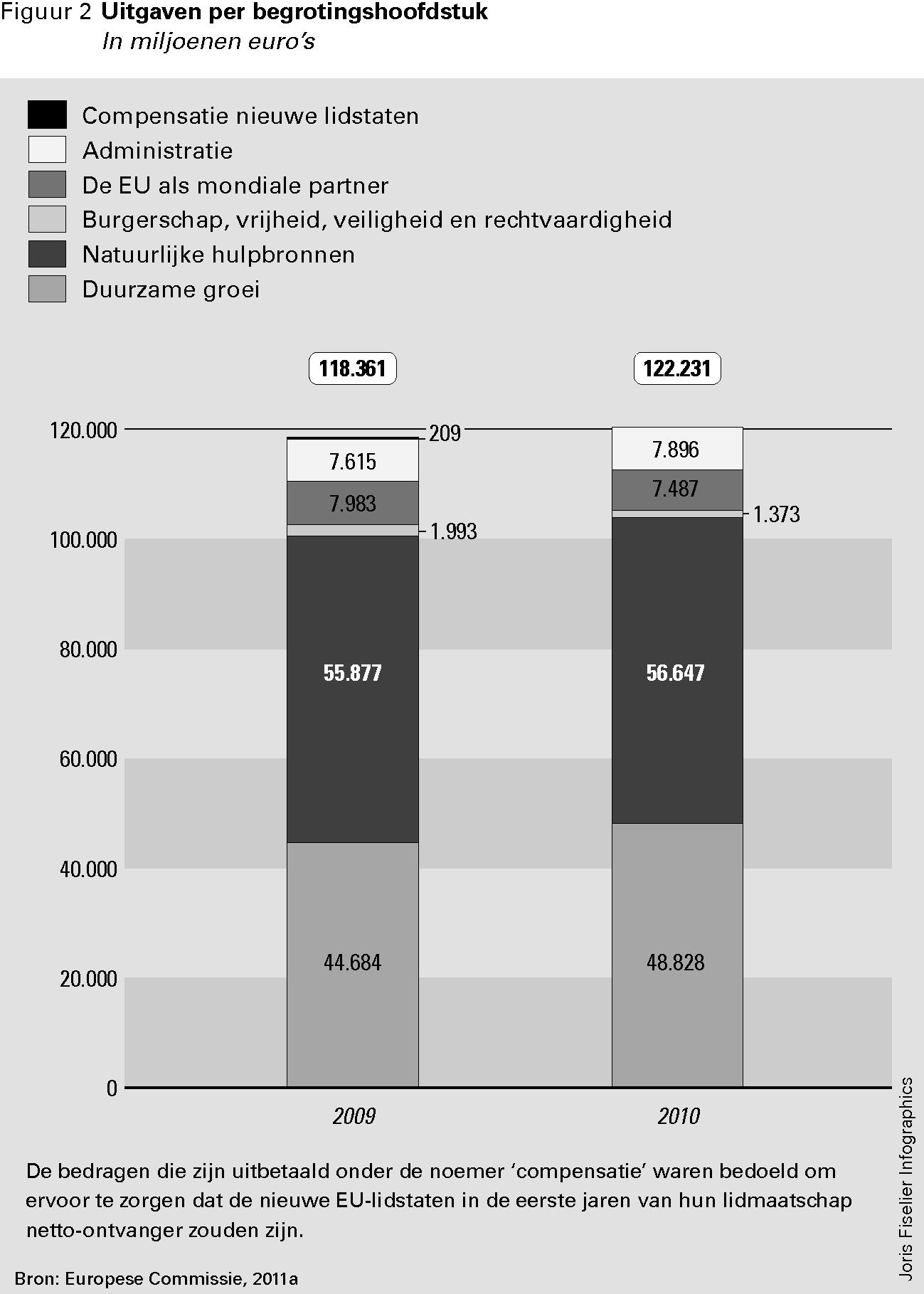

Figuur 2 (zie volgende pagina) toont de in 2010 gerealiseerde uitgaven van de EU per onderdeel van de begroting, zoals de Europese Commissie die hanteert.

Onder de «administratieve uitgaven» vallen behalve uitgaven voor de Europese Commissie ook de uitgaven voor de andere instellingen van de EU, zoals het Europees Parlement en de Europese Rekenkamer.

De EU-begroting mag geen overschot of tekort hebben. Alle uitgaven moeten worden gedekt door inkomsten en niet-bestede bedragen moeten terugvloeien naar de lidstaten. Dat laatste gebeurt ofwel door de betreffende bedragen te verrekenen met de afdrachten van de lidstaten over latere jaren, ofwel door de bedragen volgens een bepaalde verdeelsleutel terug te geven aan de lidstaten.

Over 2010 bedroeg het overschot op de EU-begroting volgens de Europese Commissie € 5,6 miljard.

In mei 2011 heeft de Raad voor Economische en Financiële Zaken (Ecofin) een compromis bereikt over het voorstel van de Europese Commissie voor een nieuw Financieel Reglement (Europese Commissie, 2010a) en heeft het voorzitterschap het mandaat gekregen om gesprekken aan te gaan met het Europees Parlement. Het Europees Parlement5 heeft in oktober 2011 een groot aantal amendementen op het Commissievoorstel goedgekeurd (Europees Parlement, 2011a). Beide ontwerpteksten voor een nieuw Financieel Reglement wijken op tal van punten (sterk) af van het oorspronkelijke Commissievoorstel.

In de onderhandelingen over het nieuwe reglement staan een aantal onderwerpen centraal. In het EU-trendrapport 2011 (Algemene Rekenkamer, 2011a) hebben we deze uitgebreid beschreven. Hieronder vatten we de laatste stand van zaken rond de nationale verantwoording samen.

Nationale verantwoording

De Europese Commissie had voorgesteld dat lidstaten voor elk EU-fonds waaruit zij gelden ontvangen één of meer publieke organen aanwijzen die verantwoordelijk zijn voor het financieel management en de controle van rekeningen en transacties. Deze organen moesten volgens het voorstel van de Europese Commissie voortaan jaarlijks een overzicht van de resultaten van controles en audits aanleveren (tevens onderdeel van de huidige «annual summary»). Daarnaast moesten de organen een managementverklaring aanleveren over de rekeningen, het functioneren van de internecontrolesystemen en de rechtmatigheid van de onderliggende transacties. Deze verklaring diende voorzien te worden van de opinie van een onafhankelijke auditinstantie. Deze aspecten van het voorstel zijn nieuw.

In het Ecofin-compromis van mei 2011 bepalen sectorspecifieke regels (dat wil zeggen: regels per terrein waarop financiering door de EU kan plaatsvinden, zoals landbouw en cohesie) wat de verantwoordelijkheden en verplichtingen zijn voor de lidstaten en de Commissie. De lidstaten dienen volgens de Ecofin-tekst «op het geëigende niveau» de Europese Commissie te voorzien van: geaggregeerde rekeningen; een «statement of management responsibilities» waarin wordt verklaard dat de informatie juist, compleet en accuraat is, dat de gelden voor de daartoe bestemde doelen zijn ingezet, en dat de bestaande controleprocedures de noodzakelijke garanties bieden voor de rechtmatigheid van de onderliggende transacties; en een samenvatting van de resultaten van de auditrapporten. Dit geheel aan informatie dient te worden voorzien van een opinie van een onafhankelijke auditor. Een groot aantal lidstaten heeft bij de vastgestelde tekst aangetekend dat zij sterke bedenkingen hebben bij dit compromis.

Het tekstvoorstel van het Europees Parlement van oktober 2011 is deels vergelijkbaar met het voorstel van de Ecofin-ministers. Een belangrijk verschil is echter dat er een passage is toegevoegd waarin staat dat lidstaten ook een overkoepelende nationale verklaring over de besteding van Europese fondsen in hun land zullen opstellen. Deze dient te worden ondertekend door een politiek verantwoordelijke en beslaat op zijn minst het functioneren van de controlesystemen en de rechtmatigheid van de onderliggende transacties. Een onafhankelijke auditor dient een opinie te geven over de verklaring.

Standpunt lidstaatverklaring

Wij beschouwen de kritische houding van de Raad van Ministers ten aanzien van verdergaande verantwoording vanuit de lidstaten als een zorgelijke situatie. Het inzicht in het financieel beheer en de rechtmatigheid van de besteding van EU-gelden in de lidstaten blijft daarmee gebrekkig. Hierdoor kunnen er onvoldoende, specifiek op de lidstaten gerichte, corrigerende maatregelen genomen worden die een beter financieel management en een positief rechtmatigheidsoordeel van de Europese Rekenkamer over de EU-begroting tot stand zouden kunnen brengen.

Gelet op het EU-Verdrag zijn wij van mening dat de Europese Commissie en de lidstaten ten aanzien van de fondsen in gedeeld beheer gezamenlijk verantwoordelijk zijn voor een sluitende keten van beheer, controle, verantwoording en toezicht. Daarbij zouden twee kenmerken van goed openbaar bestuur centraal moeten staan: transparantie en publieke verantwoording.6 Dit houdt in dat relevante informatie voor belanghebbenden toegankelijk moet zijn en dat de overheid en de daarmee verbonden organen publiekelijk verantwoording moeten afleggen over de rechtmatigheid van de inning, het beheer, en de besteding van publieke middelen. Wij vinden dat deze transparantie en publieke verantwoording het beste tot stand kan worden gebracht door middel van een openbare lidstaatverklaring die door een politiek verantwoordelijke is ondertekend. Vanuit een «single audit»-benadering kan vervolgens op Europees niveau efficiënt gebruik worden gemaakt van deze gecontroleerde informatie ten behoeve van de verantwoording en ten behoeve van de opstelling van een overkoepelende betrouwbaarheidsverklaring.

Verdere procedure

Het nieuwe Financieel Reglement kan pas in werking treden als zowel de Raad van Ministers als het Europees Parlement hebben ingestemd met het voorstel. Het streven van de Europese Commissie om het nieuwe Financieel Reglement per 1 januari 2012 in werking te laten gaan is niet gehaald. De hoop is nu dat de onderhandelingen in de eerste helft van 2012, onder Deens voorzitterschap, kunnen worden afgerond.

Voorstel Europese Commissie

In 2008 heeft de Europese Commissie een consultatie afgerond over mogelijke hervorming van de EU-begroting. Mede op basis daarvan heeft de Commissie op 29 juni 2011 een voorstel gepresenteerd voor een nieuw Meerjarig Financieel Kader, dat per 1 januari 2014 zal ingaan en zal moeten gelden tot en met 2020 (Europese Commissie, 2011b) (zie overzicht 1).

|

Hoofdbeleidsterrein |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

Totaal 2014–2020 |

|---|---|---|---|---|---|---|---|---|

|

Slimme inclusieve groei |

64,7 |

66,7 |

68,1 |

69,9 |

71,6 |

73,8 |

76,2 |

490,9 |

|

Duurzame groei: natuurlijke hulpbronnen |

57,4 |

56,5 |

55,7 |

54,9 |

53,8 |

52,8 |

51,8 |

382,9 |

|

Veiligheid en burgerschap |

2,5 |

2,5 |

2,6 |

2,6 |

2,7 |

2,7 |

2,8 |

18,5 |

|

Europa in de wereld |

9,4 |

9,6 |

9,8 |

10,0 |

10,2 |

10,4 |

10,6 |

90,0 |

|

Administratie |

8,5 |

8,7 |

8,8 |

8,9 |

9,1 |

9,2 |

9,4 |

62,6 |

|

Totaal |

142,6 |

144,0 |

145,1 |

146,4 |

147,3 |

148,9 |

150,7 |

1 025,0 |

|

Totaal als % van BNI |

1,08 |

1,07 |

1,06 |

1,06 |

1,05 |

1,04 |

1,03 |

1,05 |

Bron: Europese Commissie, 2011b

Bovenstaande gegevens zijn exclusief de uitgaven voor het Europese ontwikkelingsfonds en een aantal kleinere fondsen, die buiten het Meerjarig Financieel Kader worden gehouden. Tot en met 2020 omvatten deze fondsen samen ruim € 58 miljard. Het totale bedrag uitgedrukt als percentage van het BNI komt daarmee uit op 1,11%. Dit valt binnen het huidig geldende maximum van 1,24% van het BNI.

Verdere procedure

Het voorstel van de Commissie is naar het Europees Parlement, de Raad van Ministers en alle betrokken EU-lidstaten gestuurd. Elk land bepaalt zijn positie en gaat op basis daarvan de onderhandelingen in. Dat moet leiden tot een gezamenlijke positie van de Raad. Het nieuwe Meerjarig Financieel Kader wordt uiteindelijk, na goedkeuring door het Europees Parlement, vastgesteld in een verordening van de Raad (artikel 312 VwEU).7

In Nederland heeft de Tweede Kamer meteen na publicatie van het voorstel van de Commissie op 29 juni 2011 een «behandelvoorbehoud» afgekondigd. Dit betekent dat de Tweede Kamer bij de regering het signaal afgeeft dat ze dit onderwerp zeer belangrijk vindt. Het kabinet kan in Brussel geen definitieve standpunten hierover in nemen voordat er in de Tweede Kamer over is gedebatteerd. In september 2011 heeft de staatssecretaris van Buitenlandse Zaken toegezegd de Tweede Kamer viermaal per jaar een voortgangsbrief te zullen toesturen, waarover vervolgens een Algemeen Overleg kan worden gevoerd. De eerste brief in deze reeks is aangeboden op 22 december 2011.

In 2011 hebben vier EU-lidstaten vrijwillig een lidstaatverklaring gepubliceerd: Denemarken, Nederland, het Verenigd Koninkrijk en Zweden. De overeenkomsten en verschillen tussen deze lidstaatverklaringen worden besproken in hoofdstuk 2. Daarnaast hebben de lidstaten per 15 februari 2011 hun «annual summaries» over 2010 ingediend.8

In het voorjaar van 2011 heeft de Europese Commissie een extern uitgevoerde evaluatie van de annual summaries naar buiten gebracht (Moore Stephens, 2011). Het onderzoek betrof de toegevoegde waarde van de annual summaries over gelden uit het Europees Fonds voor Regionale Ontwikkeling (EFRO) en Cohesiefondsgelden in de periode 2007–2009. De conclusie luidde dat de annual summaries in hun huidige vorm weinig toegevoegde waarde hebben, en informatie verstrekken die ook op andere wijze beschikbaar is. Alhoewel er in toenemende mate aan de verplichte onderdelen werd voldaan, was dat niet het geval voor de vrijwillige aspecten van de annual summaries (zoals een betrouwbaarheidsverklaring) terwijl die volgens de onderzoekers juist wél meerwaarde hebben. De tekortkomingen van de huidige annual summaries zijn volgens het rapport de zwakke juridische basis die bijvoorbeeld de additionele betrouwbaarheidsverklaring niet verplicht stelt en het feit dat ze te laat worden gepubliceerd om de resultaten mee te nemen in de jaarlijkse activiteitenverslagen van de directoraten-generaal (DG’s). Hierdoor weegt, volgens de onderzoekers, de administratieve belasting van de lidstaten momenteel niet op tegen de magere winst van een iets beter inzicht in de bestedingen.

In het rapport worden eveneens de nationale verklaringen besproken die sinds enkele jaren door vier lidstaten op vrijwillige basis jaarlijks worden uitgebracht. Er wordt geconstateerd dat de nationale verklaringen een verschillende inhoud, vorm en publicatiemoment hebben en daarom met name van betekenis zijn in de nationale context. De Europese Commissie concludeerde zelf eerder in een werkdocument9 dat de nationale verklaringen vanwege de inhoud en het publicatiemoment geen grote toegevoegde waarde voor hen hadden ten opzichte van andere verantwoordingsdocumenten.

De parlementaire controle op nationaal niveau die met de nationale verklaringen gepaard gaat, wordt door de onderzoekers als positief beschouwd. Niettemin concluderen de opstellers van het evaluatierapport dat eigenlijk een andersoortige verklaring nodig is om de lidstaten werkelijk verantwoordelijkheid te laten nemen voor de systemen van financieel management van EU-gelden in eigen land. Dat zou een verklaring moeten zijn van de betreffende managementautoriteit over de effectiviteit van de systemen. Zo’n verklaring zou vergezeld moeten gaan van een oordeel van de verantwoordelijke auditautoriteit. Deze zienswijze komt overeen met de voorstellen van de Europese Commissie voor het nieuwe Financieel Reglement.

Ons onderzoek naar aanleiding van de Nederlandse EU-lidstaatverklaring heeft duidelijk zichtbaar gemaakt dat er grote verschillen bestaan tussen de eisen die gelden voor beheer en controle van de verschillende EU-fondsen. Door consolidatie in een lidstaatverklaring ontstaat overzicht betreffende de risico’s en kan het beheer door harmonisatie worden versterkt. De introductie van een managementverklaring over alle fondsen met een bijbehorend onafhankelijk oordeel over de betrouwbaarheid hiervan, zoals die bij de landbouwfondsen geldt, zou een stap voorwaarts betekenen.

Alhoewel wij inzien dat de verschillen tussen de huidige vrijwillige nationale verklaringen de toegevoegde waarde op Europees niveau beperkt, pleiten wij niettemin voor een lidstaatverklaring. Het gebrek aan een afgerond oordeel van de Europese Commissie en de Europese Rekenkamer op het niveau van de lidstaat maakt duidelijk dat de lidstaatverklaring een hiaat in het toezicht op EU-gelden in gedeeld beheer ondervangt. Door deze verplicht te maken, kunnen er wettelijke eisen worden gesteld ten aanzien van de inhoud, vorm en het publicatiemoment. Deze eisen kunnen in overleg met de lidstaten worden vastgesteld. Op deze wijze kan de toegevoegde waarde verhoogd worden en wordt parlementaire controle op nationaal niveau gewaarborgd.

Landensteun

In de afgelopen anderhalf jaar zijn binnen de EU verschillende initiatieven ontwikkeld om landen in de eurozone, die in de problemen zijn gekomen met de financiering van hun staatsschuld, te ondersteunen. Ofschoon deze steun grotendeels buiten de EU-begroting om gaat, staan alle lidstaten daarnaast via de EU-begroting gezamenlijk garant voor de leningen die de Europese Commissie aangaat in het kader van het tijdelijke European Financial Stability Mechanism (EFSM). Dit fonds, dat als reactie op de schuldencrisis werd gecreëerd, omvat in totaal € 60 miljard en staat open voor alle lidstaten. De Europese Commissie maakt de steun mogelijk door zelf te lenen op de kapitaalmarkt. Als een land zijn verplichtingen aan het EFSM niet nakomt, worden de gevolgen daarvan in beginsel opgevangen binnen de EU-begroting. Als dat niet volledig mogelijk blijkt, wordt het tekort over de overige lidstaten omgeslagen. Hetzelfde mechanisme is van toepassing op de «Balance of Payment Assistance»-faciliteit, die voorziet in steun aan niet-eurolanden.

Het EFSM zal, net als de intergouvernementele European Financial Stability Facility (EFSF), mogelijk in juli 2012 worden vervangen door het permanente European Stability Mechanism (ESM), mits het verdrag dat daarvoor nodig is tijdig door alle eurolanden zal worden geratificeerd.

Het bestuur van het ESM zal worden gevormd door de ministers van Financiën van de eurolanden, met de Europese commissaris voor Economische en Financiële Zaken en de president van de Europese Centrale Bank (ECB) als waarnemers. De besluiten over de toekenning, omvang en voorwaarden van de financiële steun worden in onderlinge overeenstemming genomen. Alle overige beslissingen vereisen een gekwalificeerde meerderheid van stemmen. Niet-eurolanden kunnen op ad-hoc-basis aansluiten bij steunverleningsprogramma’s van het ESM. Zij dienen dan een aanvullende financiële bijdrage te verstrekken binnen het kader van een bilaterale overeenkomst.

Op 15 augustus hebben wij een brief gestuurd naar de Tweede Kamer waarin we aandacht vragen voor een effectieve publieke controle van het ESM door nationale rekenkamers (Algemene Rekenkamer, 2011c). Op initiatief van de Duitse rekenkamer heeft dit initiatief Europese navolging gekregen in de vorm van een resolutie van het Contactcomité van alle rekenkamers van EU-lidstaten en de Europese Rekenkamer (Contactcomité, 2011a).

Op 25 oktober 2011 heeft de minister van Financiën op onze brief aan de Tweede Kamer gereageerd (Financiën, 2011a). Daarin schaart hij zich achter het plan om een externe audit board in te stellen waarin nationale rekenkamers zitting hebben. Deze auditboard zou de bevoegdheid moeten krijgen om controles uit te voeren op de besteding van de programmamiddelen. De minister zegt toe in de Raad van Ministers te zullen pleiten voor een verdragsaanpassing van het ESM waarin de juridische basis wordt gelegd voor een dergelijke auditboard.

Europese fondsen

Vanwege de problemen die enkele EU-landen thans ondervinden met de begrotingsdiscipline, de herfinanciering van hun schulden en de bestendiging van hun economische groei, zijn er bij de uitvoering van de EU-begroting verschillende tijdelijke maatregelen getroffen. Ook is een aantal sectorale regelingen in het leven geroepen (respectievelijk zijn er voorstellen daartoe gedaan) om zeker te stellen dat ook in landen die getroffen zijn door de crisis, de uitvoering van de Europese programma’s doorgang kan vinden.

We bespreken de belangrijkste maatregelen en regelingen hieronder.

In 2010 is de voorfinanciering van een aantal fondsen vergroot voor landen die in moeilijke tijden verkeren. Dit geldt voor € 371 miljoen uit het ESF, € 404 miljoen uit het Cohesiefonds en € 0,8 miljoen voor het Europees Visserijfonds. Onder landbouw- en plattelandsbeleid werd € 401 miljoen extra voorgefinancierd.10

De Europese Commissie heeft daarnaast recent een voorstel ingediend dat het voor een aantal landen – op dit moment Hongarije, Roemenië, Letland, Portugal, Griekenland en Ierland – mogelijk maakt om uit de structuurfondsen en het Cohesiefonds tijdelijk 10% meer medefinanciering te ontvangen (Europese Commissie, 2011c). Volgens de Europese Commissie zal dit niet extra op de totale begroting drukken, aangezien de totale financiële toewijzing van de structuurfondsgelden aan de betrokken landen in de gehele periode geen wijziging zal ondergaan.

In een ander recent voorstel van de Europese Commissie wordt het – voorlopig voor dezelfde landen als hierboven werden genoemd – mogelijk om aanvullende liquide middelen te verkrijgen van de Europese Investeringsbank (Europese Commissie, 2011d). Ook deze maatregel heeft volgens de Commissie geen consequenties voor het EU-budget, omdat de totale financiële toewijzing aan de betreffende landen niet verandert.

Verder wordt ook het Europees fonds voor aanpassing aan de globalisering (EFG) als instrument ingezet om de gevolgen van de crisis te verzachten.11 Het EFG kan het geld besteden om mensen aan een nieuwe baan te helpen of nieuwe vaardigheden bij te brengen als ze hun baan hebben verloren door veranderende wereldwijde handelspatronen, of – voor de periode tussen 1 mei 2009 en 30 december 2011 – door de wereldwijde financiële en economische crisis. Hoewel het maximale budget van € 500 miljoen per jaar tot nu toe na niet is opgebruikt, is het aantal aanvragen als gevolg van de crisis sinds medio 2009 sterk gestegen.

Ten slotte worden de nieuwe sectorspecifieke bepalingen voor de periode 2014–2020 afgestemd op de nieuwe situatie. Zo wordt de mogelijkheid gecreëerd om landen die een excessief begrotingstekort hebben, te korten op hun ontvangsten uit de structuurfondsen. Tegelijkertijd worden deze fondsen meer gericht ingezet om landen en regio’s te helpen hun relatieve concurrentiepositie te verbeteren.

Op 24 juni 2011 heeft de Europese Commissie (2011e) haar nieuwe antifraudestrategie gepubliceerd. De Commissie zet daarmee in op aanscherping van het beleid. Voorbeelden van concrete voorstellen om fraude beter te bestrijden zijn fraudepreventie als onderdeel van het internecontrolesysteem van ieder DG, waarover moet worden gerapporteerd in de jaarlijkse activiteitenverslagen en een intensiever gebruik van de zwarte lijst van frauduleuze aanvragers van Europese fondsen. De Europese Commissie zal niet eerder dan in 2013 rapporteren over de resultaten van de nieuwe strategie.

In hun jaarlijkse activiteitenverslag doen de DG’s en diensten van de Europese Commissie verslag van hun werkzaamheden en leggen ze verantwoording af over de daarmee bereikte resultaten. De Europese Commissie maakt op basis van de verschillende activiteitenverslagen het zogenoemde syntheseverslag.

De vijf beleidsDG’s die verantwoordelijk zijn voor de fondsen in gedeeld beheer (de DG’s Landbouw, Regionaal beleid, Werkgelegenheid, Maritieme zaken en Visserij, Binnenlandse zaken) geven in hun jaarlijkse activiteitenverslagen over 2010 gedetailleerde informatie over de resultaten van hun controles in lidstaten. De lidstaten in kwestie worden bovendien bij naam genoemd. Deze informatie is inhoudelijk op hetzelfde niveau gebleven als de activiteitenverslagen over 2009.

Met uitzondering van het DG Taxud en Justitie geven de overige beleidsDG’s in hun activiteitenverslagen alleen aan wat de aard van de controles was; soms worden daarnaast de lidstaten vermeld waar controles zijn uitgevoerd. Het inzicht dat de verslagen bieden in het resultaat van die controles is beperkt.

In deze paragraaf belichten we de twee belangrijkste verantwoordingsdocumenten van de Europese Commissie, de jaarlijkse activiteitenverslagen van de DG’s en diensten van de Europese Commissie en het daarop gebaseerde syntheseverslag van de Commissie als geheel. We zijn nagegaan in hoeverre deze documenten inzicht bieden in de rechtmatigheid en doeltreffendheid van het gevoerde beleid.

Activiteitenverslagen

Bij elk activiteitenverslag wordt een betrouwbaarheidsverklaring afgegeven, ondertekend door de directeur-generaal. Hierin staat dat het verslag een waarheidsgetrouw beeld geeft en dat er een redelijke mate van zekerheid bestaat over de juiste besteding van het budget. Verder vermeldt de directeur-generaal hoeveel en welke voorbehouden hij maakt bij de betrouwbaarheid van de verstrekte informatie.

Twaalf directeuren-generaal maakten in 2010 melding van in totaal zeventien punten van voorbehoud.12 Vijftien van deze punten werden ook in 2009 als voorbehoud gemeld; daarnaast waren er twee nieuwe voorbehouden.13 In het algemeen zijn de voorbehouden volgens ons beter gekwantificeerd dan in eerdere jaren en is de toelichting bij voorbehouden gedetailleerder. De voorbehouden betreffen zowel tekortkomingen in de beheer- en controlesystemen als in rechtmatigheid. De meeste problemen hangen samen met complexe regelgeving over uitgaven die in aanmerking komen voor vergoeding (de zogenaamde subsidiabiliteitsregels) en toepassing van aanbestedingsregels. De DG’s Landbouw, Regionaal beleid, Maritieme zaken en Visserij, Werkgelegenheid en Binnenlandse zaken14 geven, net als vorig jaar, een overzicht van de mate waarin de annual summaries over 2010 van de lidstaten aan de voorwaarden voldoen.

Syntheseverslag

Het syntheseverslag is het sluitstuk van de verantwoording van de Europese Commissie. Het bevat een afzonderlijk hoofdstuk over de betrouwbaarheid, wettigheid en regelmatigheid van de financiële transacties en over de (terugkerende) gevallen van voorbehoud door de betrokken DG’s.

Net als in de syntheseverslagen van eerdere jaren verklaart de Europese Commissie over 2010 expliciet dat zij door goedkeuring van het verslag de politieke verantwoordelijkheid op zich neemt voor het beheer van de directeuren-generaal en diensthoofden op grond van de door hen in hun jaarlijkse activiteitenverslagen opgestelde betrouwbaarheidsverklaringen en punten van voorbehoud (Europese Commissie, 2011f). Niettemin is het syntheseverslag ook dit jaar niet ondertekend door de leden van de Europese Commissie, waardoor de verantwoording impliciet blijft.

Een nieuw aspect in het syntheseverslag over 2010 is de verklaring van de interne auditdienst van de Europese Commissie dat de verschillende controlesystemen waarop de directeuren-generaal zich baseren bij de vaststelling van hun activiteitenverslagen, betrouwbaar zijn. Dit kan worden gezien als een «in control»-verklaring van de Europese Commissie. Het betreft vooralsnog echter alleen een niet-publiek intern document, ten behoeve van het syntheseverslag. Aan het Europees Parlement is toegezegd, nadat het hier nadrukkelijk om had verzocht, dat het een samenvatting van de interne auditopinie zal ontvangen.

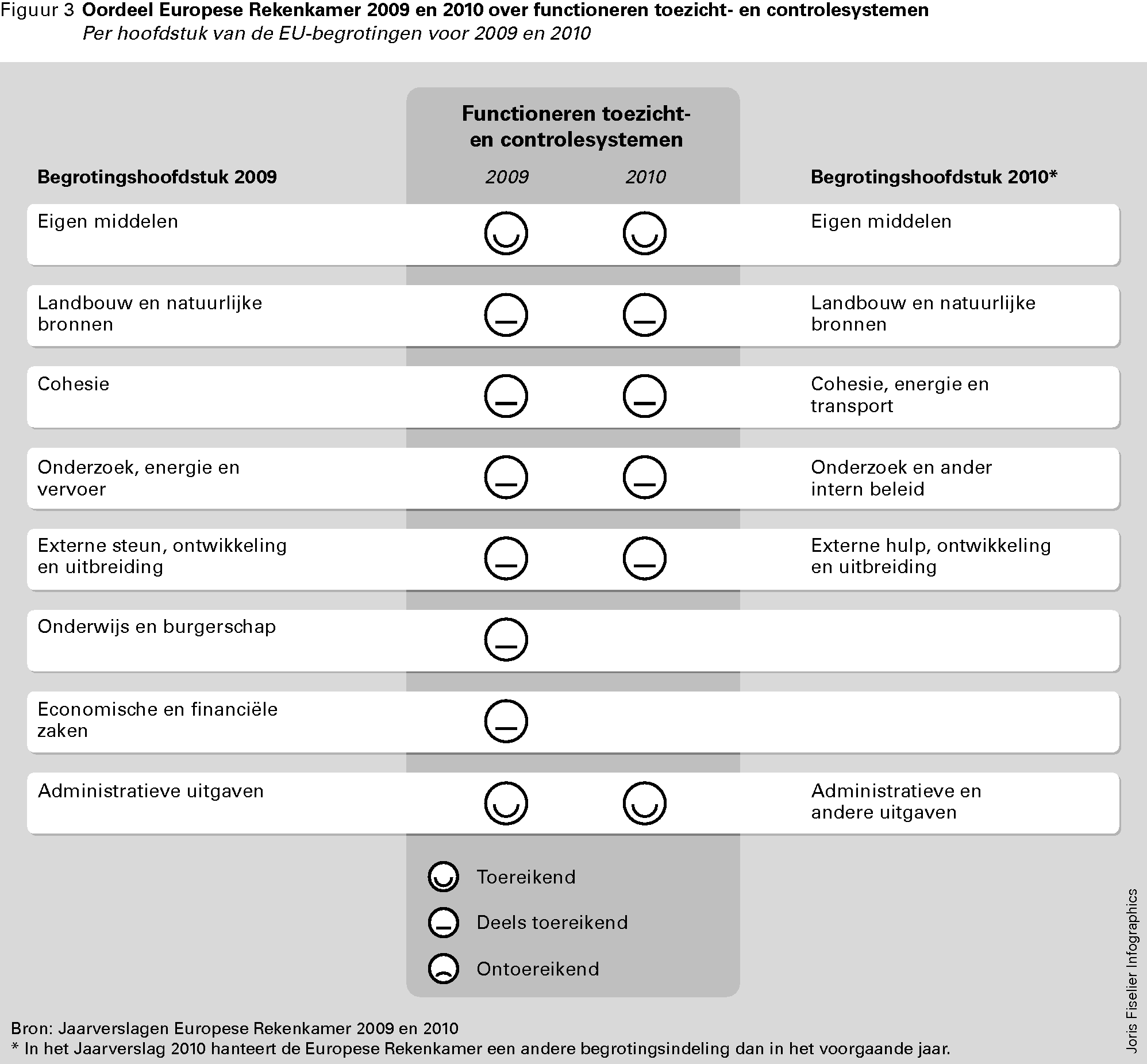

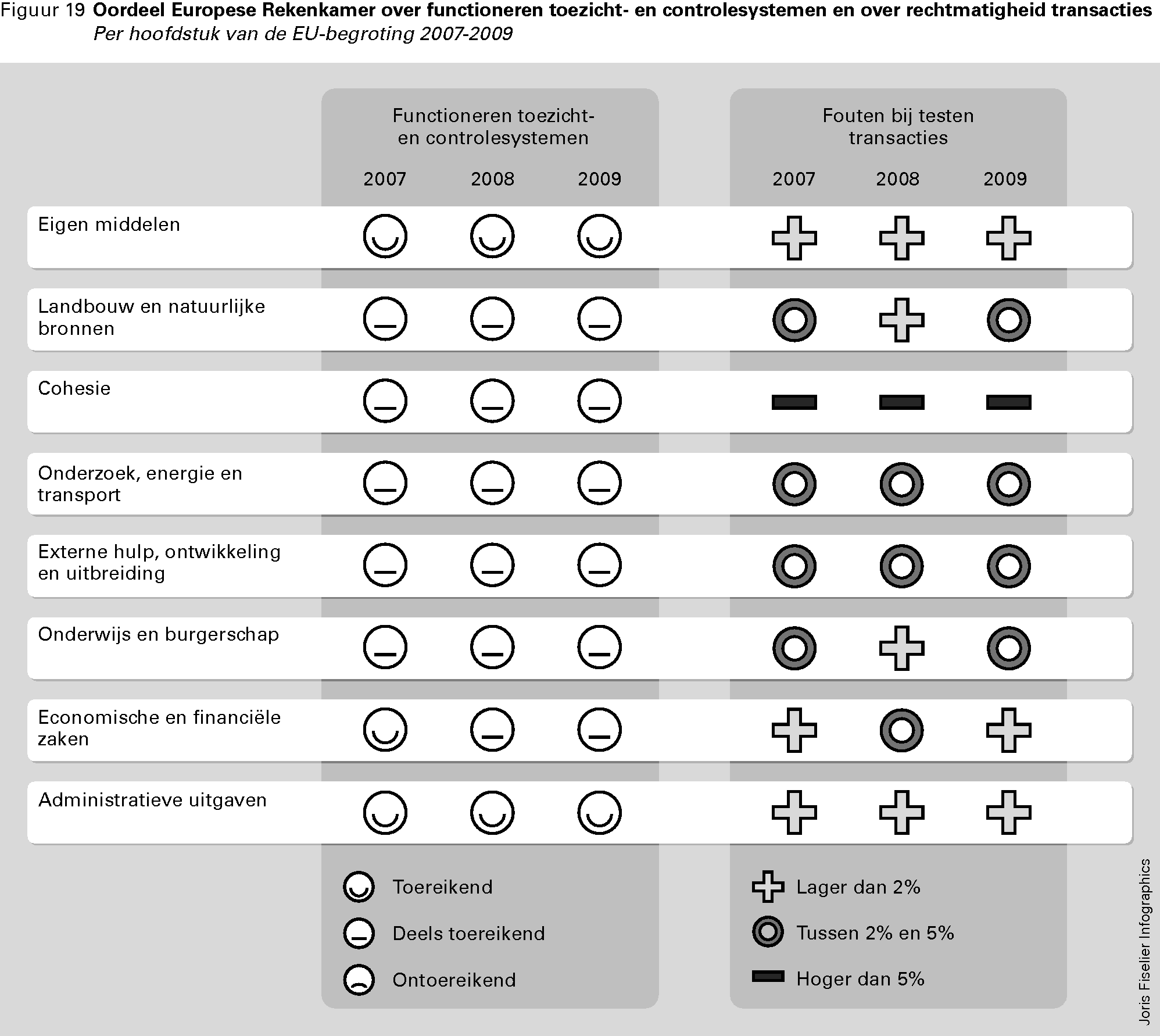

De Europese Rekenkamer oordeelt in haar Jaarverslag over 2010 dat de controle- en beheersystemen in het algemeen «deels toereikend» zijn (Europese Rekenkamer, 2011). Per begrotingshoofdstuk levert dat het volgende beeld op (zie figuur 3 op de volgende pagina).

Bij de beoordeling van de rechtmatigheidsinformatie van de Europese Commissie baseren we ons op de jaarlijkse activiteitenverslagen van twaalf beleidsDG’s, het DG Budget, het secretariaat-generaal van de Europese Commissie en het jaarverslag van het Europees bureau voor fraudebestrijding OLAF.

Voorbehouden per directoraat-generaal

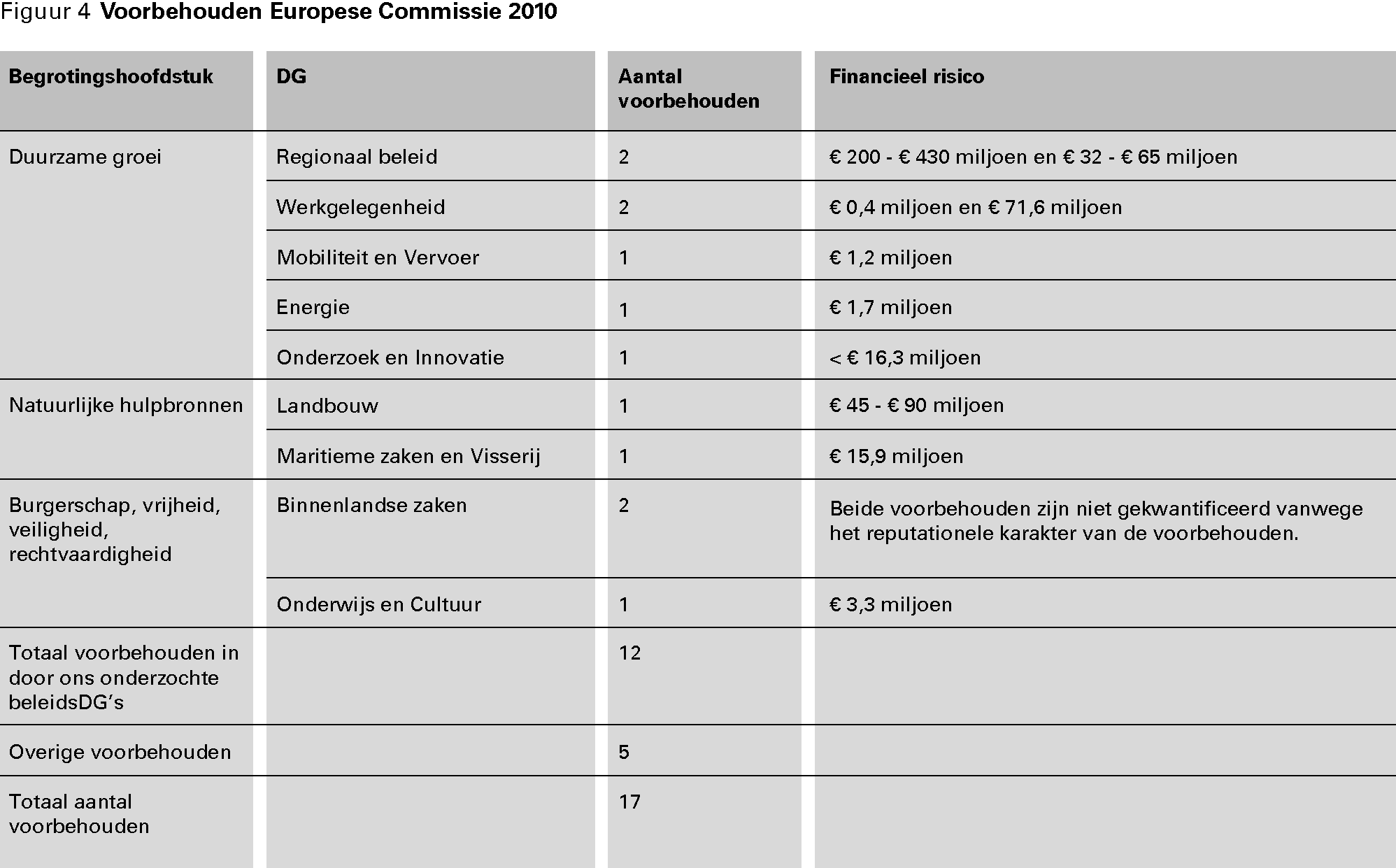

Negen van de twaalf door ons onderzochte beleidsDG’s maakten in 2010 een voorbehoud bij de betrouwbaarheid van de rechtmatigheidsinformatie in het activiteitenverslag.

In vergelijking met 2009 werden er in 2010 drie voorbehouden minder gemaakt. De financiële omvang van de voorbehouden is groter dan in 2009; gezien de onzekerheid over de omvang van drie voorbehouden is echter niet geheel duidelijk hoeveel groter.

De gesignaleerde risico’s betreffen volgens de Europese Commissie tekortkomingen in de beheer- en controlesystemen in een aantal lidstaten en tekortkomingen in hun capaciteit om fouten te voorkomen, te ontdekken en te corrigeren. De Europese Commissie wijst er in het syntheseverslag op dat door de toename van het aantal transacties het inherente risico is toegenomen van structurele fouten in 2010. De meeste problemen hangen samen met complexe regelgeving over subsidiabele uitgaven en aanbestedingsregels.

Voor het structuurbeleid als geheel liet het programmajaar 2010 een significante toename zien in het foutenpercentage en de omvang van de foute betalingen. De voorbehouden over 2010 van het DG Regionaal beleid betreffen meer operationele programma’s in meer lidstaten dan in voorgaande jaren. De voorbehouden van het DG Werkgelegenheid betreffen minder operationele programma’s dan in 2009, maar hebben wel betrekking op meer lidstaten.

Onregelmatigheden en financiële correcties

Lidstaten dienen fraude en alle andere activiteiten die de financiële belangen van de Unie schaden, onder de noemer «onregelmatigheden» te melden aan de Europese Commissie. Bovendien moet iedere onregelmatigheid leiden tot terugbetaling van verschuldigde bedragen.15

Met ingang van 2008 vallen de uitgaven waarvoor de Europese Commissie direct verantwoordelijk is onder hetzelfde regime als de uitgaven in gedeeld beheer, en wordt informatie over de (vermoedelijke) omvang van onregelmatigheden en fraude dus ook gepubliceerd.

Zowel het aantal onregelmatigheden als het geschat financieel belang (voor inkomsten en uitgaven) is in 2010 ten opzichte van 2009 toegenomen, respectievelijk met 16,2% en 21,6%. De geraamde financiële impact van de onregelmatigheden steeg naar 1,27% van het totaal van de toegekende fondsen in 2010 in vergelijking met 1,13% in 2009 (Europese Commissie, 2011g; 2011h).

Het jaarverslag van de Europese Commissie over de bescherming van de financiële belangen van de EU en fraudebestrijding biedt voor zes van de zeven begrotingshoofdstukken inzicht in vorderingen die door de lidstaten zijn terugbetaald en vorderingen die nog openstaan.16

Volgens OLAF is op het gebied van de traditionele eigen middelen 46% van het totale bedrag waaraan onregelmatigheden kleven, teruggevorderd. Bij de uitgaven steeg het gemiddelde percentage van ten onrechte uitbetaalde en daarom teruggevorderde bedragen in 2010 naar 49,5%. Bij de structuurfondsuitgaven was dit percentage het hoogst: 67% (was 53% in 2009). Dit betekende een terugvordering van € 611 miljoen.

Fraude

OLAF rapporteert jaarlijks over zijn operationele activiteiten bij het onderzoeken van mogelijke fraude; een opzettelijk begane onregelmatigheid.

|

2009 |

2010 |

|

|---|---|---|

|

Nieuwe dossiers OLAF |

969 |

983 |

|

Genomen besluiten |

740 |

691 |

Bron: OLAF activiteitenjaarverslagen 2010 en 2011

Het aantal fraudezaken dat in 2010 bij OLAF werd aangedragen is in vergelijking met het jaar ervoor licht toegenomen. In 2010 werd over 691 gevallen besloten welk vervolg ze moesten krijgen: 225 daarvan vroegen om «nader onderzoek». Van deze 225 gevallen kregen er uiteindelijk 98 een vervolg in 2010. OLAF zegt prioriteit te geven aan meer complexe fraudezaken; de afhandeling van zulke zaken vergt relatief veel tijd (OLAF, 2011, p. 31).

Algemeen oordeel

Het algemene oordeel van de Europese Rekenkamer over de wettigheid en regelmatigheid van de jaarlijkse rekeningen van de Europese Commissie luidt dat deze rekeningen weliswaar een getrouw beeld geven van de financiële positie van de EU, maar dat de uitgaven over het geheel genomen te veel onregelmatigheden laten zien. Het meest waarschijnlijke foutenmarge voor de gehele begroting is naar schatting 3,7% en dat is een hoger percentage dan in 2009. Hierdoor kan de Europese Rekenkamer wederom geen positief rechtmatigheidsoordeel (Déclaration d’Assurance, kortweg DAS) geven bij de EU-begroting van 2010.

Oordeel per begrotingsonderdeel