Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33025 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Dit wetsvoorstel strekt ertoe het Nederlands Instituut van Registeraccountants (NIVRA) en de Nederlandse Orde van Accountants-Administratieconsulenten (NOvAA) samen te voegen tot de Nederlandse Beroepsorganisatie van Accountants. Beide beroepsorganisaties hebben hiertoe gezamenlijk een verzoek ingediend. Met deze fusie beogen de beroepsorganisaties één krachtige, publiekrechtelijke, beroepsorganisatie te vormen die diensten verleent ten behoeve van een pluriform accountantsberoep.

Tijdens de parlementaire behandeling1 van de wijziging van de Wet toezicht accountantsorganisaties (Wta) in verband met de implementatie van Richtlijn 2006/34/EG2 (hierna: de Auditrichtlijn) zijn vragen gesteld over de rol en structuur van de bestaande beroepsorganisaties van accountants. In mijn standpunt over de voorgestelde fusie van NIVRA en NOvAA3 heb ik aangegeven met deze fusie in te stemmen mede omdat er in het fusieplan voldoende rekenschap werd gegeven van de zorgpunten aangaande het huidige functioneren van de beroepsorganisaties.

In het algemeen geldt dat de functie van de beroepsorganisaties voor de Registeraccountants (RA) en Accountants-Administratieconsulenten (AA) steeds minder verschilt. In de praktijk werken het NIVRA en de NOvAA nauw samen. Het voortbestaan van twee afzonderlijke beroepsorganisaties is daarom niet langer nodig.

Wel is de accountantsberoepsgroep in brede zin een pluriforme beroepsgroep. Er zijn accountants (veelal AA’s) die zich uitsluitend richten op de advies en samenstelpraktijk voor MKB-ondernemingen. Andere accountants (RA’s en in mindere mate AA’s) verrichten voornamelijk, al dan niet wettelijk verplichte, controles en assuranceopdrachten bij bedrijven en instellingen. Daarnaast zijn er ook nog de interne en overheidsaccountants en accountants in business. In de nieuwe beroepsorganisatie zullen de verschillende groepen accountants gezamenlijk kunnen werken aan de ontwikkeling van hun beroep. Voorwaarde hiervoor is wel dat de diverse belangen van de pluriforme beroepsgroep afdoende worden gewaarborgd. Het wetsvoorstel biedt hiervoor de randvoorwaarden, onder meer door een wettelijk kader voor de ledengroepen te regelen.

Tezamen met de beroepsorganisaties, worden ook de afzonderlijke registers voor AA’s en RA’s samengevoegd tot één accountantsregister. Hiermee wordt tot uitdrukking gebracht dat het gaat om één beroepsgroep.

Tevens is de fusie aanleiding om de huidige titelstructuur voor accountants te herzien. Het wetsvoorstel beoogt het in de praktijk ervaren onderscheid tussen AA’s en RA’s beter te markeren. Voorgesteld wordt dat uitsluitend RA’s in de toekomst de complexe controles bij organisaties van openbaar belang (OOB-controles) in de zin van de Wta mogen uitvoeren. Dit zijn controles bij banken, verzekeraars en beursgenoteerde ondernemingen. AA’s blijven bevoegd tot het uitvoeren van overige wettelijke controles.

Het samenvoegen van de beroepsorganisaties en de accountantsregisters vergt een nieuwe wet waarin de huidige Wet op de Registeraccountants (WRA) en de Wet op de Accountants-Administratieconsulenten (WAA) zijn geïntegreerd.

Economische en maatschappelijke ontwikkelingen hebben ertoe geleid dat het accountantsberoep voortdurend in beweging is. De toegenomen complexiteit en internationalisering van bedrijfsactiviteiten hebben ertoe geleid het maatschappelijk belang van een betrouwbare en onafhankelijke beoordeling van financiële bedrijfsgegevens sterk is toegenomen. De regelgeving voor accountants heeft in de afgelopen decennia meebewogen met deze ontwikkelingen. Met het oogmerk betere waarborgen te bieden voor de betrouwbaarheid en de onafhankelijkheid van de accountant is de bemoeienis van de wetgever ten aanzien van het accountantsberoep sterk toegenomen. De Wta is hiervan bij uitstek een voorbeeld. Deze wettelijke regeling voor onafhankelijk toezicht op de beroepsuitoefening van externe accountants en accountantsorganisaties en de inhoudelijke normen ten aanzien van de beroepsuitoefening is een belangrijke ontwikkeling geweest in de accountantsregelgeving. Maar ook ten aanzien van het tuchtrecht en het onderwijs heeft de wetgever meer eisen gesteld. Ook in Europees en internationaal verband is de regelgeving voor accountants verscherpt en het toezicht versterkt. In al deze ontwikkelingen zijn de beroepsorganisaties als hoeder van een goed functionerende beroepsgroep een belangrijke rol blijven spelen.

Dit wetsvoorstel beoogt de nieuwe beroepsorganisatie voor langere tijd een bestendige plaats te geven in het stelsel van accountantsregelgeving. In dit hoofdstuk zal daarom worden ingegaan op de elementaire vraag welk nut een publiekrechtelijke beroepsorganisatie van accountants heeft. Hierbij zal eerst worden ingegaan op de titelbescherming van accountants en de daarbij behorende inschrijving in het accountantsregister en vervolgens op de wenselijkheid van één publiekrechtelijke beroepsorganisatie van accountants.

Uitsluitend degene die is ingeschreven in het accountantsregister, is bevoegd de titel AA of RA te dragen. Tevens zijn alleen zij gerechtigd zich accountant te noemen. Deze titelbescherming vormt een waarborg voor de deskundigheid en de betrouwbaarheid van de persoon die accountantswerkzaamheden verricht. Het voorkomt dat personen zonder een gekwalificeerde opleiding die niet zijn onderworpen aan gedrags- en beroepsregels en tuchtrechtspraak in het maatschappelijk verkeer als accountant kunnen optreden. Deze titelbescherming is juist voor het accountantsberoep van belang vanwege de vertrouwensfunctie van de accountant. Gebruikers van financiële verslagen moeten ervan uit kunnen gaan dat het oordeel van de accountant betrouwbaar is.

In het voorliggend wetsvoorstel blijft de reikwijdte van de bescherming van de beroepstitel ongewijzigd. Daarbij is uitgegaan van de keuzes die bij de totstandkoming van de Wta zijn gemaakt. In de memorie van toelichting van de Wta werd uiteengezet dat de werkzaamheden van de openbaar accountant uiteenvallen in vier domeinen:4

1. Het verrichten van wettelijke controles door accountantsorganisaties en het verstrekken van accountantsverklaringen door externe accountants. Onder wettelijke controle wordt verstaan: een controle van een financiële verantwoording van een onderneming of instelling ten behoeve van het maatschappelijk verkeer, die verplicht is gesteld bij of krachtens de in de wettelijke bepalingen, genoemd in de bijlage bij de Wta.

2. Het verrichten van overige controles en verstrekken van verklaringen waarvoor bij wettelijk voorschrift is vereist dat een RA of AA deze werkzaamheden verricht.

3. De werkzaamheden gericht op de beoordeling van financiële verantwoordingen en vrijwillige controles.

4. De andere (accountants)werkzaamheden, zoals het samenstellen van financiële verantwoordingen, due-dilligenceonderzoeken, mededelingen bij prospectussen gericht op emissies, forensische werkzaamheden en advieswerkzaamheden zoals waardebepalingen.

Betrouwbaarheid en deskundigheid van accountants is niet alleen van belang voor de bij of krachtens wet vereiste controles, maar ook voor de vrijwillige controles in het MKB en de andere werkzaamheden, genoemd in de domeinen 3 en 4. Ook in deze domeinen geldt dat derden een grote behoefte kunnen hebben aan betrouwbare financiële informatie over bedrijven en instellingen. Bijvoorbeeld banken en andere investeerders moeten zich een reëel beeld kunnen vormen van de risico’s die een onderneming draagt.

Voor de domeinen 3 en 4 geldt dat deze werkzaamheden ook door anderen dan accountants mogen worden uitgevoerd. Het betreft immers werkzaamheden die niet bij of krachtens een wet verplicht zijn. Alleen mogen degenen die niet in het accountantsregister zijn ingeschreven de titel RA, AA of de benaming «accountant» niet voeren. Zij behoeven ook niet te voldoen aan de opleidingseisen en beroepsreglementering die verbonden zijn aan de inschrijving in het accountantsregister.

Enkel het opnemen van accountants in een register biedt onvoldoende waarborgen voor de kwaliteit van accountants. Daarnaast is aanvullende regulering van het accountantsberoep nodig. De beroepsorganisatie heeft een belangrijke taak in de regulering van het accountantsberoep.

De beroepsorganisatie van accountants is een openbaar lichaam in de zin van artikel 134 van de Grondwet. Artikel 134 van de Grondwet beschrijft een openbaar lichaam als een publiekrechtelijk orgaan dat met openbaar gezag is bekleed en waaraan een regelgevende bevoegdheid kan worden gegeven. Wanneer een beroepsorganisatie als openbaar lichaam wordt ingesteld, oefent deze organisatie het opgedragen gezag uit jegens degenen die het beroep uitoefenen. Daarom is de regelgevende bevoegdheid van de beroepsorganisatie in beginsel beperkt tot de beroepsbeoefenaren. Karakteristiek voor een beroepsorganisatie is dat het gezag berust bij de eigen beroepsgroep. De beroepsorganisatie van accountants wordt bestuurd door accountants. Een beroepsorganisatie kan dan ook het best gezien worden als een publiekrechtelijke vorm van zelfbestuur en zelfregulering.

Naast de publiekrechtelijke beroepsorganisaties van accountants zijn er ook soortgelijke beroepsorganisaties van gerechtsdeurwaarders, advocaten en notarissen, respectievelijk de Koninklijke Beroepsorganisatie voor Gerechtsdeurwaarders, de Koninklijke Notariële Beroepsorganisatie en de Nederlandse orde van advocaten. Het gemeenschappelijke kenmerk van de verschillende beroepsgroepen is dat de beroepsbeoefenaren een vertrouwensfunctie in het maatschappelijke verkeer vervullen. Met het oog op dat maatschappelijk belang moet een beroepsorganisatie waarborgen bieden voor de deskundigheid en betrouwbaarheid bij het uitoefenen van die werkzaamheden.

De generieke taak van de beroepsorganisatie van accountants is het bevorderen van de eer en de stand van de accountants. De beroepsorganisatie vult dit concreet in door de volgende activiteiten:

• Het vaststellen van beroepsregels voor de leden van de beroepsorganisatie. Hieronder vallen bijvoorbeeld de gedragsvoorschriften met betrekking tot integriteit, onafhankelijkheid en objectiviteit en regels omtrent permanente educatie en controlewerkzaamheden.

• Het toezicht op de naleving van de regelgeving door accountants. Dit betreft het afhandelen van de klachten tegen individuele accountants en het aanbrengen van klachten tegen accountants bij de accountantskamer. De preventieve toetsing bij de accountantskantoren vormt eveneens een belangrijk toezichtinstrument.

• Betrokkenheid bij de accountantsopleiding, voorafgaand aan de inschrijving in het register. De beroepsorganisatie is verantwoordelijk voor de praktijkopleiding en stelt een beroepsprofiel vast waarop de eindtermen voor de accountantsopleiding worden gebaseerd.

• Het beheer van het accountantsregister.

Zelfregulering door een beroepsorganisatie van accountants doet enerzijds recht aan het maatschappelijk belang van accountantswerkzaamheden en anderzijds recht aan het vrije beroep dat een accountant heeft. Vanwege de vertrouwensfunctie van een accountant heeft deze beroepsgroep een dusdanige maatschappelijke waarde dat de kwaliteit daarvan geborgd moet worden door publiekrechtelijke normen. Een publiekrechtelijke beroepsorganisatie zorgt voor een eenduidige standaard voor accountants, hetgeen de herkenbaarheid en betrouwbaarheid in het maatschappelijk verkeer bevordert. De beroepsorganisatie heeft daartoe wettelijke taken en bevoegdheden gekregen. Daarbij moet zij voldoen aan de normen van behoorlijk bestuur en staat zij onder bestuurlijk toezicht van de minister van Financiën.

Anderzijds voorziet een publiekrechtelijke beroepsorganisatie in de behoefte van zelfbestuur en zelfregulering voor de beroepsgroep. Het beroep van accountant is een vrij beroep en bestaat voor het overgrote deel uit beroepsbeoefenaren in de private sector.5 Voorts is de betrokkenheid en deskundigheid van accountants nodig bij het opstellen van de veelal gedetailleerde en technische regelgeving voor accountants. Een beroepsorganisatie biedt bij uitstek de mogelijkheid om de sectorspecifieke kennis te benutten. Tot slot draagt zelfregulering bij aan een optimaal draagvlak voor de beroepsregels. Het zijn immers regels van de eigen beroepsgroep.

Accountants vormen een pluriforme beroepsgroep die veel verschillende functies hebben in het maatschappelijke verkeer. De kern van de beroepsgroep wordt gevormd door de openbaar accountants. Openbaar accountants fungeren vooral als een externe auditor en adviseur van het bedrijfsleven. De groep openbaar accountants kan worden onderverdeeld in accountants die vooral advies- en samenstelopdrachten uitvoeren voor het MKB en accountants die zich richten op de controlepraktijk. Ook binnen deze laatste groep is er een onderscheid te maken tussen externe accountants die wettelijke controles in de zin van de Wta uitvoeren en accountants die vooral vrijwillige controles en overige assuranceopdrachten verrichten.

Naast de openbaar accountants zijn er interne en overheidsaccountants en accountants in business. Interne en overheidsaccountants verrichten controlewerkzaamheden in dienst van de onderneming of instelling waarbij zij een dienstbetrekking of aanstelling hebben. Zij zijn dus geen externe controleur. Accountants in business hebben vaak een positie in het management van een onderneming.

Naast deze verschillende typeringen hebben accountants te maken met een groeiende diversiteit aan werkzaamheden. Een accountant is al lang niet meer uitsluitend een controleur bij het vastleggen van financiële informatie. In de loop van de tijd heeft er steeds meer een oriëntatie plaatsgevonden in de richting van het verschaffen van zekerheid omtrent niet financiële informatie ten behoeve van de financiële rapportageketen en is de aandacht gevestigd op de processen binnen de organisatie. Vanwege deze diversiteit, is in dit wetsvoorstel nadrukkelijk rekening gehouden met de pluriformiteit van de beroepsgroep in relatie tot het verenigen van alle accountants in één publiekrechtelijke beroepsorganisatie.

Het verbindend element van alle accountants is de zorg voor kwaliteit en betrouwbaarheid van financiële en niet-financiële informatie ten behoeve van de financiële rapportageketen binnen het maatschappelijk verkeer. Vanuit dit gemeenschappelijke doel kan het juist waardevol zijn dat verschillende ledengroepen verenigd zijn binnen één beroepsorganisatie. Juist de diversiteit van de beroepsgroep kan leiden tot een meer evenwichtige wijze van zelfbestuur en zelfregulering. Openbaar accountants zullen daarbij vooral oog hebben voor de aspecten van een externe controleur of adviseur, interne en overheidsaccountants zullen daarbij hun ervaring met controlewerkzaamheden en interne bedrijfsprocessen mee kunnen nemen, terwijl de accountants in business juist vooral oog hebben voor de managementvraagstukken. Het samenbrengen van deze pluriforme beroepsgroep kan leiden tot een vruchtbare kruisbestuiving die ten goede komt aan de beroepsuitoefening. Voorwaarde hierbij is, dat er ruimte is voor verschillen en dat er een evenwicht is tussen de verschillende groepen accountants.

Om ruimte te creëren voor de inbreng van de verschillen tussen de accountants, regelt het voorliggend wetsvoorstel een wettelijk kader voor de ledengroepen. Ledengroepen worden gevormd uit de verschillende accountantsgroepen, zoals openbare accountants, interne en overheidsaccountants en accountants in business. De organisatie van ledengroepen biedt mogelijkheden voor een meer toegespitste belangenbehartiging ten behoeve van de verschillende accountantsgroepen.

Het NIVRA is enkele jaren geleden al begonnen met het organiseren van vakgroepen waarin de verschillende groepen registeraccountants zijn ingedeeld. De ervaringen met deze vakgroepen zijn positief. Het NIVRA heeft ervaren dat de vakgroepen duidelijk bijdragen aan een meer toegespitste belangenbehartiging. Het biedt daarmee een tegenwicht aan de invloed van openbare accountants en de grote accountantskantoren waarbinnen zij veelal werkzaam zijn. Deze positieve ervaring is een belangrijke reden om de ledengroepen in de nieuwe beroepsorganisatie een wettelijke verankering te geven.

Door het NIVRA en de NOvAA samen te voegen ontstaat er een meer evenwichtige organisatie waarin geen enkele ledengroep getalsmatig een absolute meerderheid heeft. De pluriformiteit van het accountantsberoep en het evenwicht tussen de belangengroepen zijn belangrijke aandachtspunten voor de nieuwe beroepsorganisatie. Het bieden van een juiste structuur en een deugdelijk wettelijk kader is een eerste voorwaarde om de pluriformiteit van de beroepsgroep om te zetten tot een toegevoegde waarde voor de beroepsgroep. Het uiteindelijke succes is evenzeer afhankelijk van de inzet van de beroepsorganisatie en de participatie van de leden.

In het Algemeen Overleg van 24 juni 2010 met de vaste commissie voor Financiën van de Tweede Kamer hebben kamerleden hun zorgen geuit over de positie van de accountants die werkzaam zijn bij de kleinere kantoren6. Met name hun positie ten opzichte van de grotere accountantskantoren en de zwaarte van de beroepsregels werden door de kamerleden als een punt van zorg genoemd. Deze groep accountants wordt ook wel aangeduid als MKB-accountants. Deze typering is echter wat verwarrend. Weliswaar is het zo dat de accountants uit kleine kantoren doorgaans werkzaam zijn voor het MKB, maar ook accountants werkzaam bij de grotere kantoren (denk aan de big 4-kantoren: KPMG, PWC, Ernst&Young en Deloitte) hebben cliënten in het MKB-segment.

Binnen de nieuwe beroepsorganisatie hebben accountants die werkzaam zijn bij kleine kantoren getalsmatig een sterke positie ten opzichte van de accountants uit de grote kantoren. Ongeveer 33% van de accountants is afkomstig uit kleinere kantoren. Ongeveer 9% is werkzaam bij de big 4-kantoren. Binnen de ledengroep van openbaar accountants komt het getalsmatige verschil nog duidelijker tot uiting. Ongeveer 25% is werkzaam bij de big 4-kantoren en ongeveer 75% van de ledengroep bestaat uit accountants werkzaam bij kleinere kantoren. Overigens moet hierbij de kanttekening worden gemaakt dat er ook buiten de big 4-kantoren andere accountantskantoren zijn die een behoorlijke omvang hebben.

Relatief gezien is de invloed die de big 4-kantoren hebben binnen het huidige NIVRA groot. Deze kantoren beschikken over een groot netwerk en de mogelijkheid om mensen beschikbaar te stellen voor het werk van de beroepsorganisatie. Enerzijds is dit positief voor de ontwikkeling van het beroep. Anderzijds kan het beleid van de beroepsorganisatie hierdoor ook teveel eenzijdig worden gericht op de bedrijfsvoering van de big 4-kantoren.

Binnen de nieuwe beroepsorganisatie zal de getalsmatige verhouding tussen de kleine kantoren en grote kantoren veranderen ten opzichte van de huidige situatie binnen het NIVRA en de NOvAA. De AA's zijn immers veel vaker werkzaam bij een kleiner accountantskantoor. Daardoor zal naar verwachting de inbreng van kleinere kantoren binnen de nieuwe beroepsorganisatie sterker zijn dan bij het NIVRA thans het geval is.

Wel is het daarbij van belang dat de inbreng van accountants die werkzaam zijn bij kleine kantoren goed wordt georganiseerd. In dat opzicht hebben de grotere kantoren het voordeel dat het voor hen eenvoudiger is zich te organiseren en op die manier hun invloed uit te oefenen. De beroepsorganisaties hebben laten zien dat zij dit een belangrijk onderwerp vinden. In het fusieplan wordt een tal van maatregelen aangekondigd die ertoe moeten leiden dat de beroepsgroep in de volle breedte actief participeert in de beroepsorganisatie. De belangrijkste voorstellen zijn: een evenwichtige bestuurssamenstelling, de positionering van ledengroepen en de regionale bijeenkomsten voorafgaand aan een ledenvergadering. Op grond van deze voorstellen verwacht ik dat de nieuwe beroepsorganisatie voldoende mogelijkheden zal bieden voor de vertegenwoordiging van kleine kantoren.

Het fusieproces is door de beroepsorganisaties geïnitieerd. In november 2008 tekenden NIVRA en NOvAA de eerste intentieverklaring om tot een fusie te komen. In de loop van 2009 hebben de beroepsorganisaties het conceptfusievoorstel aan hun leden gepresenteerd. In de maanden september en oktober van 2009 is aan de leden van NIVRA en NOvAA de gelegenheid gegeven hun zienswijze en ideeën over een fusie te geven. In november 2009 hebben de beroepsorganisaties het definitieve fusievoorstel gepresenteerd en hierover een elektronische peiling uitgevoerd onder de leden. Van de ruim 20 000 leden van NOvAA en NIVRA gezamenlijk hebben ruim 7 500 leden een reactie gegeven op deze peiling. Ruim 70% van de respondenten was positief over de voorgenomen fusie. Uiteindelijk is het fusievoorstel besproken op afzonderlijke ledenvergaderingen van het NIVRA en de NOvAA in december 2009. Tijdens die vergaderingen heeft 82% van de NIVRA-leden en 80% van de NOvAA-leden voor de fusie gestemd.

De beroepsorganisaties hebben het proces naar het fusievoorstel hiermee zorgvuldig vormgegeven en verschillende partijen ruimschoots in de gelegenheid gesteld hun zienswijze kenbaar te maken. Deze zorgvuldige voorbereiding heeft geresulteerd in een positieve beoordeling van de fusie door de leden. Een positief signaal is tevens de wijze waarop NIVRA en NOvAA de voorbereidingen voor de nieuwe beroepsorganisatie momenteel ter hand nemen. NIVRA en NOvAA zijn reeds begonnen met het afstemmen van activiteiten en het treffen van voorbereidingen voor de fusie. Een belangrijk onderdeel hiervan is de harmonisering van de hoogte van de contributies en het begrotingsjaar en de gezamenlijke huisvesting in Amsterdam.

NIVRA en NOvAA beogen met deze fusie in 2013 een kostenreductie te realiseren van ongeveer € 2,8 miljoen op jaarbasis. Dit is ongeveer 25% van de totale kosten van NIVRA en NOvAA gezamenlijk. De kostenreductie kan worden gerealiseerd door de synergievoordelen van één organisatie. Deze voordelen doen zich onder andere voor bij de aansturing van de organisatie en het toezicht op accountants. Efficiencyvoordelen leiden ertoe dat er bespaard kan worden op personeelskosten en huisvesting.

De kosten van het NIVRA en de NOvAA worden volledig betaald uit bijdragen van de beroepsgroep zelf. Dit zal ook het geval zijn bij de nieuwe beroepsorganisatie van accountants. De inkomsten van de beroepsorganisaties bestaat uit contributies en uit betaling van diensten die aan leden worden geleverd. Deze fusie zal daarom geen gevolgen hebben voor de rijksbegroting.

De beroepsorganisaties zijn voornemens de kostenreductie ten goede te laten komen aan de leden door middel van een contributieverlaging. Indirect levert dit ook voordelen op voor de onderneming of organisatie die deze contributie eventueel voor zijn werknemer vergoedt. Hierbij wordt opgemerkt dat als gevolg van de fusie de contributiebijdragen van NIVRA en NOvAA nog moeten worden geharmoniseerd. De fusie zal daarom niet voor alle categorieën leiden tot een verlaging van de contributie. In onderstaande tabel wordt een overzicht gegeven van de beoogde contributieontwikkelingen op jaarbasis.

Of de doelstelling van de beroepsorganisatie wordt gehaald is mede afhankelijk van de leden van de beroepsorganisatie die de door het bestuur opgestelde begroting moeten goedkeuren.

Voor het overige zullen er geen financiële gevolgen of veranderingen in nalevingskosten aan dit wetsvoorstel verbonden zijn, omdat de organisatie van het accountantsberoep in de basis hetzelfde blijft. Aan het voorstel om AA’s de bevoegdheid te ontnemen om als externe accountant controles uit te voeren bij organisaties bij openbaar belang (zie paragraaf 4.2) zijn feitelijk geen gevolgen voor de marktverhoudingen verbonden, omdat er nu al weinig tot geen AA’s zijn die dergelijke controles verrichten. Bovendien moet een dergelijke accountant toch altijd nog werkzaam zijn bij één van de grote accountantskantoren die op grond van de Wet toezicht accountantsorganisaties een OOB-vergunning heeft voor dergelijke controles.

Het wetsvoorstel betreft in hoofdzaak de samenvoeging van de WRA en de WAA. De inhoud van dit wetsvoorstel is daarom in grote lijnen gelijk aan die wetten. Voor zover de bepalingen in dit wetsvoorstel niet afwijken van de bestaande wetten zal dit niet afzonderlijk worden toegelicht.

Het wetsvoorstel heeft de volgende hoofdstukken:

1. Definities.

2. De Nederlandse Beroepsorganisatie van Accountants. In dit hoofdstuk worden regels gesteld over de instelling en taak van de nieuwe beroepsorganisatie. Tevens worden regels gesteld over de organisatie van de beroepsorganisatie, bestaande uit de ledenvergadering, het bestuur, de voorzitter, de ledengroepen en het stafbureau.

3. Verordeningen en overige besluiten. Hierin wordt aangegeven over welke onderwerpen de beroepsorganisatie verordeningen kan vaststellen en op welke wijze de verordeningen tot stand komen.

4. De financiën van de beroepsorganisatie. Dit onderdeel bevat met name bepalingen over de inkomsten van de beroepsorganisatie en de rekening en verantwoording.

5. Bestuurlijk toezicht op de beroepsorganisatie. Hierin worden regels gesteld over het toezicht door de minister van Financiën op de beroepsorganisatie. Dit betreft onder meer het preventieve toezicht, waarbij bepaalde verordeningen de goedkeuring van de minister behoeven en het repressief toezicht inhoudende dat besluiten van de beroeporganisatie vernietigd kunnen worden.

6. Het accountantsberoep. Dit hoofdstuk bevat bepalingen met betrekking tot de individuele accountants, zoals de inschrijving in het accountantsregister, de titelbescherming en de toepassing van het tuchtrecht.

7. De opleiding tot accountant. Dit hoofdstuk bevat bepalingen over de opleiding van een accountant. Dit bevat een theoretisch deel en een praktijkopleiding. De Commissie eindtermen accountantsopleiding (CEA) stelt de eindtermen vast waaraan de opleidingen moeten voldoen en houdt toezicht op de naleving daarvan. De beroepsorganisatie is verantwoordelijk voor het verzorgen van de praktijkopleiding.

8. Overige bepalingen. Dit betreft de strafbepalingen, het overgangsrecht, aanpassing en wijziging van andere wetten, en de slotbepalingen. In het bijzonder dient hier de wijziging van de Wet tuchtrechtspraak accountants te worden genoemd (artikel 69). Deze wijzigingen bevatten naast technische aanpassingen als gevolg van dit wetsvoorstel ook een aantal andere wijzigingen. Dit wordt nader toegelicht in het artikelsgewijze deel.

In dit hoofdstuk zal verder worden ingegaan op enkele hoofdpunten van het wetsontwerp en wijzigingen die fundamenteler van aard zijn dan de technische wijzigingen.

In de aanloop naar dit wetsvoorstel is het stelsel van accountantstitels en de daarbij behorende opleiding een belangrijk discussiepunt geweest. Er zijn twee aanleidingen om de huidige titelstructuur RA en AA te herzien. In de eerste plaats is er op dit moment geen juridisch onderscheid tussen de RA en de AA. Beide hebben dezelfde controlebevoegdheden, moeten voldoen aan nagenoeg dezelfde beroepsregels en moeten voldoen aan dezelfde eindtermen voor de accountantsopleiding. Tezamen met het gegeven dat zowel RA's als AA's werkzaam zijn in de MKB-praktijk, en dat de RA's en AA's verenigd worden in één beroepsorganisatie deed dit de vraag opkomen waarom er nog een onderscheid zou moeten zijn tussen de titels RA en AA.

In de tweede plaats werd juist ten aanzien van de AA's geconstateerd dat de opleiding veelal niet aansluit bij de praktijk waarin de AA werkzaam is. De opleiding voor zowel AA's als RA's is gericht op het verrichten van alle wettelijke controles als bedoeld in de Wta. Om wettelijke controles te mogen verrichten moet voldaan worden aan de opleidingseisen die in de Auditrichtlijn zijn vastgelegd. Deze betreffen onder meer theoretische vereisten ten aanzien van de controlewerkzaamheden en een praktijkopleiding van tenminste drie jaar waarin de kandidaat-accountant ervaring opdoet met het uitvoeren van wettelijke controles. Het punt is dat de meeste AA's uiteindelijk nooit wettelijke controles uitvoeren en vooral samenstel- en adviesopdrachten uitvoeren. Hierdoor sluit de theorieopleiding uiteindelijk onvoldoende aan op hun toekomstige praktijk. Bovendien is het vinden van geschikte plaatsen voor de praktijkopleiding problematisch.

In het geconsulteerde wetsontwerp is het voorstel gedaan om de titels RA en AA op termijn te vervangen voor een basistitel «accountant» die aangevuld kan worden met specialisaties die beter aansluiten bij de werkzaamheden van de betreffende accountant. In dit model zou er ook ruimte zijn voor een accountant die niet bevoegd is wettelijke controles te verrichten. Dit voorstel had echter weinig draagvlak onder de beroepsgroep en het bedrijfsleven. In de eerste plaats is het bedrijfsleven zo vertrouwd met de titels AA en RA dat de kans groot is dat het vervangen van de bestaande titels door (nog onbekende) specificaties leidt tot meer onduidelijkheid. Verder bleek uit de consultatiereacties dat er in de praktijk nog een groot onderscheid wordt ervaren tussen de RA en de AA, hetgeen vooral wordt veroorzaakt door een verschil in opleiding (universitair voor de RA en HBO voor de AA).

In dit wetsvoorstel wordt daarom voorgesteld de titels AA en RA te handhaven en juist het ervaren onderscheid tussen beide titels ook juridisch uit te drukken. Hiertoe wordt voorgesteld dat uitsluitend RA’s bevoegd zijn om in de toekomst OOB-controles uit te voeren (artikel 68, onderdeel C). OOB-controles zijn wettelijke controles bij banken, verzekeraars en beursgenoteerde ondernemingen. Dit type controles wordt in de Wta gedefinieerd als een bijzondere categorie, omdat juist financiële informatie van dit type ondernemingen cruciaal is voor het functioneren van de financiële markten. Het betreft veelal controles van complexe ondernemingen, die de nodige specifieke kennis en ervaring van accountants vereisen. Het voorstel dat uitsluitend RA’s OOB-controles uitvoeren biedt in de eerste plaats een waarborg voor de kennis en vaardigheden van de accountants die de OOB-controles uitvoeren. In de tweede plaats wordt met deze maatregel het onderscheid tussen de RA en de AA beter gemarkeerd. De AA blijft primair een accountant voor het MKB.

Uit informatie van NOvAA, NIVRA en de AFM blijkt dat er op dit moment weinig tot geen AA’s zijn die daadwerkelijk eindverantwoordelijk zijn voor OOB-controles. Hieruit volgt dat de voorgestelde maatregel ook past bij de bestaande praktijk. Om rekening te houden met de mogelijkheid dat huidige AA’s deze controles uitvoeren, of zich erop hebben toegelegd dit in de nabije toekomst te gaan doen, wordt voorgesteld deze maatregel na vijf jaar te laten ingaan. In deze periode hebben de AA’s die OOB-controles willen uitvoeren de mogelijkheid zich om te scholen tot RA.

Het NIVRA, de NOvAA en de AFM kunnen zich vinden in het uitgangspunt dat uitsluitend RA’s bevoegd zijn tot het uitvoeren van OOB-controles. De beroepsorganisaties kunnen zich echter niet verenigen met het voorgestelde overgangsrecht. NIVRA en NOvAA zijn van mening dat de bestaande AA’s hun optionele bevoegdheid OOB-controles uit te voeren moeten behouden en dat de voorgestelde regeling uitsluitend zou moeten gelden voor nieuwe AA‘s. Het door de beroepsorganisaties voorgestelde overgangsrecht schept mijns inziens teveel onduidelijkheid voor een te lange periode. Bovendien voorziet de voorgestelde regeling in een ruim overgangsrecht waarbij de AA die OOB-controles wil uitvoeren zich gedurende vijf jaar zich kan omscholen tot RA.

Het is denkbaar om ook andersoortige accountantstitels in te voeren die niet de bevoegdheid geven om als externe accountant wettelijke controles te kunnen uitvoeren en waarvoor dus ook niet de daarbij behorende opleidings- en stage-eisen gelden. Over de wenselijkheid van een dergelijke nieuwe accountantstitel en -opleiding voor de MKB-praktijk is momenteel nog een discussie gaande binnen de beroepsgroep. Daarbij wordt ook het onderwijsveld betrokken. Wanneer er meer duidelijkheid is over de gewenstheid van een meer specifieke MKB-accountant en de daarbij behorende opleidingseisen, dan zal een nieuwe titel middels een wetswijziging kunnen worden ingevoerd. Een wettelijke titelbescherming zal alleen aan de orde zijn als ook wordt aangetoond dat er voldoende publiek belang met een dergelijke titel gemoeid is. Met name indien aan de nieuwe titel geen wettelijke bevoegdheden verbonden zijn, zal moeten worden aangetoond dat er wel degelijk een belang is in verband met de bescherming van het maatschappelijk verkeer.

In de onderstaande tabel wordt kort samengevat hoe de voorgestelde wijzigingen in de titelstructuur samenvalt met de domeinen waarin de openbaar accountant werkzaam is in het accountantsberoep:

|

Domein |

Bevoegdheid |

|

|---|---|---|

|

1. |

Het verrichten van wettelijke controles bij organisaties van openbaar belang (art. 1, eerste lid, onderdeel l, van de Wta). |

Uitsluitend RA en in het AFM-register ingeschreven als externe accountant. |

|

2. |

Het verrichten van overige wettelijke controles als bedoeld in artikel 1, eerste lid, onderdeel p, van de Wta). |

RA en AA en in het AFM-register ingeschreven als externe accountant. |

|

3. |

Het verrichten van andere bij of krachtens wet opgedragen controles. |

Alle RA’s en AA’s. |

|

4. |

Overige assuranceopdrachten. De werkzaamheden gericht op de beoordeling van financiële verantwoordingen en vrijwillige controles o.a. ten behoeve van MKB. |

Iedereen. RA’s en AA’s hebben op grond van hun inschrijving in het accountantsregister titelbescherming. |

|

5. |

Andere aan assurance verwante opdrachten, zoals het samenstellen van financiële verantwoordingen, due-dilligenceonderzoeken, mededelingen bij prospectussen, forensische werkzaamheden en advieswerkzaamheden. |

Iedereen. RA’s en AA’s hebben op grond van hun inschrijving in het accountantsregister titelbescherming. |

Gezien de discussie, onder meer in de Tweede Kamer, over de pluriformiteit van de beroepsgroep en de positie van kleinere accountantskantoren (zie de paragrafen 2.4 en 2.5) is bij het opstellen van dit wetsvoorstel nadrukkelijk rekening gehouden met de wijze waarop de belangen van de verschillende accountantsgroepen worden vertegenwoordigd in de nieuwe beroepsorganisatie. Dit komt in de eerste plaats tot uiting in de wijze waarop de democratie in de beroepsorganisatie wordt vormgegeven. In de tweede plaats zal de wettelijke verankering van ledengroepen ruimte bieden voor een betere belangenbehartiging binnen een pluriforme beroepsorganisatie.

Ledenvergadering

De beroepsorganisatie heeft als organen een ledenvergadering, een bestuur, een voorzitter en ledengroepen en een bureau dat die organen ondersteuning geeft. De ledenvergadering zal, evenals binnen het NIVRA en NOvAA, het hoogste orgaan van de nieuwe beroepsorganisatie vormen. De ledenvergadering neemt belangrijke besluiten als het gaat om verordeningen, de begroting, bestuursbenoemingen en beslissingen over het algemene beleid. Tevens oefent de ledenvergadering toezicht uit op het bestuur. De ledenvergadering is een vorm van directe democratie. Ieder lid heeft één stem en kan dat stemrecht ter vergadering persoonlijk uitoefenen.

Om de positie van de ledenvergadering als hoogste democratisch orgaan van de beroepsorganisatie te versterken wordt in het wetsvoorstel opgenomen dat de leden het recht hebben een voorstel voor een (wijziging van een) verordening te agenderen op de ledenvergadering. Op grond van de huidige verordeningen van de beroepsorganisaties is dit niet mogelijk. Dit doet echter afbreuk aan het uitgangspunt dat de ledenvergadering het hoogste orgaan is binnen de beroepsorganisatie. De ledenvergadering is dan immers altijd afhankelijk van de beslissingen van het bestuur.

Voor het effectief ter vergadering brengen van een initiatiefverordening moet wel enig draagvlak worden aangetoond. Daarom zijn er ten minste honderd leden vereist voor een ledeninitiatief. Evenals alle andere ontwerpverordeningen dient het bestuur ook de initiatiefontwerpverordeningen van leden ten minste twee maanden voorafgaand aan de ledenvergadering te publiceren. Daarnaast heeft de ledenvergadering de bevoegdheid bij verordening voorschriften vast te stellen over de procedure voor het indienen van een voorstel van een verordening. In een dergelijke verordening kunnen voorschriften worden gesteld over het indienen van een voorstel van verordening. De nieuwe beroepsorganisatie heeft het voornemen een adviescollege in te stellen voor het opstellen van de ontwerpverordeningen. Denkbaar is dat in die verordening geregeld wordt dat het adviescollege advies moet uitbrengen over een initiatiefvoorstel van verordening, voordat het voorstel aan de ledenvergadering wordt voorgelegd. Dit kan een zorgvuldige voorbereiding en de kwaliteit van de verordening ten goede komen. Er moet echter wel voor worden gewaakt dat het dé facto onmogelijk wordt een initiatiefvoorstel van verordening te agenderen op de ledenvergadering. In dat geval is de verordening in strijd met de wet.

Bestuur

Het bestuur heeft een centrale plaats binnen de beroepsorganisatie. Het bestuur bereidt veelal de beslissingen van de ledenvergadering voor en voert het beleid van de beroepsorganisatie uit. Tevens zorgt het bestuur voor de externe vertegenwoordiging van de beroepsorganisatie. Om recht te doen aan de verschillende belangen binnen de pluriforme beroepsorganisatie is het belangrijk dat de verschillende groepen accountants evenredig vertegenwoordigd zijn in het bestuur van de beroepsorganisatie. Daartoe wordt in artikel 12, vijfde lid, bepaalt dat het bestuur de taak heeft een evenwichtige samenstelling van het bestuur naar de aard van hun werkzaamheden te bevorderen. Deze verantwoordelijkheid wordt bij het bestuur gelegd, omdat het bestuur in de praktijk een grote invloed heeft op zijn samenstelling. De kandidaatstelling van bestuursleden zal doorgaans geschieden op voordracht van het bestuur. Tevens kan het bestuur bevorderen dat accountants uit de verschillende geledingen zich kandidaat stellen voor het bestuur. Deze zorg van het bestuur laat onverlet de bevoegdheid van leden om zich kandidaat te stellen zonder een voordracht van het bestuur en de bevoegdheid van de ledenvergadering bestuursleden naar eigen keuze te benoemen. Deze rechten blijven onaangetast.

Het bestuur van de beroepsorganisatie zal een hybride samenstelling krijgen. Naast de leden die worden benoemd door de ledenvergadering zal in beginsel ook iedere ledengroepbestuur een afgevaardigde in het bestuur hebben. Deze afgevaardigden hebben dezelfde rechten en verplichtingen als de andere bestuursleden, maar worden benoemd door de ledengroep. Hiermee wordt gezorgd voor een optimale verbinding tussen het bestuur en de ledengroepbesturen.

Om voldoende ruimte te bieden aan de pluriformiteit van de accountants binnen de beroepsorganisatie wordt in de artikelen 16 en 17 van het wetsvoorstel een wettelijke grondslag opgenomen voor de ledengroepen. Zie voor de aanleiding paragraaf 2.4 van deze toelichting. In deze paragraaf wordt nader ingegaan op de wijze waarop deze grondslag wordt vormgegeven.

Het wetsvoorstel regelt dat ieder lid van de beroepsorganisatie ook lid is van een ledengroep. Aan de beroepsorganisatie wordt overgelaten te regelen welke ledengroepen er zijn. Dit verplicht enerzijds de beroepsorganisatie ledengroepen in te stellen, maar biedt anderzijds ook flexibiliteit om te bepalen welke ledengroepen er precies worden ingesteld. Het instellen en opheffen van de ledengroepen is een taak van de ledenvergadering. De reden om dit bij de beroepsorganisatie te laten is dat het in de eerste plaats de organisatie van de accountants betreft. Zij kunnen zo zelf bepalen hoe zij worden georganiseerd om hun belangen te behartigen. In de tweede plaats biedt dit ruimte om in te spelen op toekomstige ontwikkelingen in het accountantsberoep.

Voorlopig heeft de beroepsorganisatie het voornemen drie ledengroepen in te stellen: openbaar accountants, interne en overheidsaccountants en accountants in business. Niet actieve (veelal gepensioneerde) leden hebben geen ledengroep. De taken van de ledengroep zijn opgedragen aan het bestuur van de ledengroepen. Het bestuur van de ledengroep heeft de volgende taken:

a. Het behartigen van de belangen van de ledengroep. Deze taak weerspiegelt het primaire doel van de ledengroep.

b. Het adviseren van het bestuur over kwesties die de ledengroep aangaan. Hierbij kan onder meer gedacht worden aan advisering over de verordeningen die het bestuur voorstelt en het beleid van de beroepsorganisatie.

In het kader van deze taakuitvoering krijgt het ledengroepbestuur de bevoegdheid ontwerpverordeningen te agenderen op de ledenvergadering (artikel 22, eerste lid).

Ieder ledengroepbestuur heeft een afgevaardigde in het bestuur van de beroepsorganisatie. Met deze vertegenwoordiging van de ledengroepbesturen in het bestuur van de beroepsorganisatie wordt beoogd de verbinding tussen beide besturen te leggen, hetgeen de onderlinge afstemming bevordert. De afgevaardigde is een volwaardig bestuurslid en heeft dezelfde rechten en plichten als een door de ledenvergadering benoemd bestuurslid. Het verschil is wel dat de vertegenwoordiger niet uitsluitend verantwoording hoeft af te leggen richting de ledenvergadering, maar vooral ook richting zijn ledengroep. Het is uitsluitend de ledengroep die bij disfunctioneren de vertegenwoordiger uit de ledengroep kan ontslaan.

Tot slot merk ik op dat de wettelijke regeling van de ledengroepen en ledengroepbesturen beperkt is. Het is bedoeld als een kader dat de beroepsorganisatie zelf nader in kan vullen. Op grond van artikel 19, onderdelen d en e, zal de beroepsorganisatie bij verordening nadere regels kunnen vaststellen voor de ledengroepen waarbij inbegrepen de ledengroepbesturen.

De regulering van een beroepsgroep middels een beroepsorganisatie is een keuze voor zelfbestuur en zelfregulering. Kenmerk van een publiekrechtelijke beroepsorganisatie is dat de publiekrechtelijke taakuitvoering tezamen gaat met het behartigen van de gemeenschappelijke belangen van accountants. De belangenbehartiging van accountants hoeft echter niet altijd parallel te lopen met het maatschappelijke belang. Hierbij moet worden bedacht dat het maatschappelijk belang lang niet altijd tegengesteld is aan de belangen van accountants. Ook accountants hebben belang bij een deugdelijke beroepsreglementering en borging van de onafhankelijkheid, deskundigheid en betrouwbaarheid van de accountant.

Om de risico’s van de verstrengeling van belangen tegen te gaan voorziet het wetsvoorstel in bestuurlijk toezicht door de minister van Financiën op de beroepsorganisatie. De minister van Financiën zal op basis van het wetsvoorstel de volgende bevoegdheden krijgen:

1. Informatieverzoek. De minister kan het bestuur van de beroepsorganisatie verzoeken inlichtingen te verstrekken over zaken die de beroepsorganisatie aangaan. Dit betreft de zogenoemde passieve informatieplicht. Tevens geldt er voor sommige documenten een actieve informatieplicht, bijvoorbeeld wat betreft de toezending van de begroting en jaarrekening aan de minister. De begroting en de jaarrekening behoeven geen goedkeuring van de minister.

2. Schorsing en vernietiging. Besluiten van de beroepsorganisatie kunnen bij koninklijk besluit worden vernietigd, wanneer deze in strijd zijn met het recht of het algemeen belang.

3. Goedkeuring van verordeningen en nadere voorschriften. Een groot aantal verordeningen behoeft goedkeuring van de minister. Dit betreft onder meer de beroepsreglementering die relevant is voor externe accountants en accountantsorganisaties, waarop de AFM toezicht houdt, en verordeningen betreffende de financiën en de werkwijze van de beroepsorganisatie. Dit zijn alle verordeningen, genoemd in artikel 19, tweede lid, van het wetsvoorstel, met uitzondering van de beroepsregels die niet de externe accountant betreffen. Nadere voorschriften van het bestuur zijn aan ministeriële goedkeuring onderworpen indien deze voorschriften betrekking hebben op het verrichten van wettelijke controles of indien dit is bepaald in het besluit tot goedkeuring van de verordening waarin de bevoegdheid tot het stellen van nadere voorschriften is gedelegeerd.

De regeling voor het bestuurlijk toezicht in het wetsvoorstel wijkt op enkele punten af van de toezichtbepalingen die zijn opgenomen in de WRA en de WAA.

In de eerste plaats wordt geregeld dat nadere voorschriften die betrekking hebben op wettelijke controles (die op grond van de Wet toezicht accountantsorganisaties alleen zijn voorbehouden aan externe accountants in de zin van die wet) altijd ministeriële goedkeuring behoeven.

Verder wordt de goedkeuringsbevoegdheid inhoudelijk uitgebreid naar de verordeningen inzake de klachtprocedure en de werkwijze van de beroepsorganisatie (artikel 19, tweede lid, onderdelen c en d). Onderdeel c betreft de verordening over de klachtprocedure tegen accountants en accountantskantoren. Abusievelijk is er bij de totstandkoming van de Wet tuchtrechtspraak accountants (Wtra) geen goedkeuring voor de verordening over de klachtprocedure voorgeschreven. Dat wordt in dit wetsvoorstel hersteld. Voor de verordening over de werkwijze van de organen van de beroepsorganisatie wordt goedkeuring vereist omdat deze verordening essentieel is voor het democratisch functioneren van de beroepsorganisatie. Voor de nieuwe verordeningen met betrekking tot de ledengroepen en de fondsen (artikel 19, tweede lid, onderdelen e en m) wordt eveneens goedkeuring vereist.

Een voorontwerp van het voorliggend wetsontwerp is in de periode van 19 juli tot en met 6 september 2010 via het rijksbrede project internetconsultatie ter consultatie voorgelegd. Deze consultatie heeft geleid tot een veertigtal reacties die afkomstig zijn van de beroepsorganisaties NIVRA en NOvAA, de Autoriteit Financiële Markten, de Accountantskamer, de CEA, het accountantsonderwijs, het bedrijfsleven waaronder VNO-NCW, MKB-Nederland en LTO-Nederland, accountantsorganisaties, de Orde van Registeradviseurs Nederland (OvRAN), accountants al dan niet verenigd in groepen, en andere belanghebbenden. Het grote aantal reacties geeft blijk van een grote betrokkenheid van de verschillende belanghebbenden bij dit wetsvoorstel.

Uit de consultatiereacties blijkt een breed draagvlak voor de fusie tussen NIVRA en NOvAA. Ten aanzien van de onderwerpen opleiding en titel van de accountants en de inrichting van de beroepsorganisatie geven de reacties er blijk van dat er meer verschillende opvattingen bestaan. De reacties over deze onderwerpen zijn aanleiding geweest om het wetsontwerp op onderdelen aan te passen.

In de paragrafen 5.2 tot en met 5.4 wordt nader ingegaan op de verschillende consultatiereacties die zijn ontvangen. Voor zover de respondenten hebben aangegeven dat hun reactie niet openbaar mag worden gemaakt, worden deze niet genoemd in dit hoofdstuk. In een aantal reacties zijn opmerkingen gemaakt die meer technisch van aard zijn. Deze worden eveneens niet afzonderlijk besproken, maar zijn waar nodig verwerkt in het wetsvoorstel.

Het onderwerp dat in de consultatiereacties het meest wordt aangesneden is de titel. Daaraan verbonden wordt in een aantal reacties ingegaan op het accountantsonderwijs. Het in het geconsulteerde wetsontwerp gehanteerde model ging uit van de gedachte dat bij één publiekrechtelijke beroepsorganisatie ook één titel hoort, zoals dit bijvoorbeeld ook bij advocaten en notarissen het geval is. Hierbij was gekozen voor de titel «accountant». Verder werd de mogelijkheid opengehouden om bij algemene maatregel van bestuur nadere specialisaties op de basistitel vast te stellen die tegemoet zouden kunnen komen aan specifieke behoeften uit de markt. Na inwerkingtreding van het wetsvoorstel zou de beroepsgroep de gelegenheid worden gegeven om samen met andere belanghebbende partijen zoals gebruikers en het onderwijs een voorstel te ontwikkelen voor specialisaties. Gedurende deze periode zou nog vijf jaar de AA- en RA-titel verkregen kunnen worden. Vanwege de rechtszekerheid zou niemand verplicht worden een eenmaal behaalde AA- of RA-titel in te ruilen voor de titels van de nieuwe structuur.

Er zijn in de consultatie ten aanzien van dit onderwerp vele verschillende posities ingenomen, waarbij er in sommige consultatiereacties voor wordt gepleit de huidige situatie te handhaven en anderen van mening zijn dat vernieuwingen noodzakelijk zijn. In algemene zin kan worden gesteld dat er vanuit het onderwijs positiever op de consultatieversie is gereageerd dan vanuit de beroepsgroep en gebruikers.

Titels RA en AA

In een aantal consultatiereacties wordt gesteld dat er een opleidingstitel voor accountants zou moeten komen naast of in plaats van de huidige beroepstitel.7

Het kenmerk van een opleidingstitel is dat deze door het voltooien van een opleiding wordt verkregen en de drager daarna in beginsel niet meer kan worden ontnomen. Dit is voor titels als «accountant», «AA» of «RA» onwenselijk, omdat die titels juist dienen om de betrouwbare en deskundige accountant in het maatschappelijk verkeer te herkennen. Dit betekent dat personen die titel ook moeten kunnen verliezen als zij bijvoorbeeld onoorbare handelingen hebben verricht of structureel verzuimen middels permanente educatie hun deskundigheid te onderhouden. Bovendien verkrijgen AA’s en RA’s onder het huidige opleidingsmodel een opleidingstitel «bachelor» of «master» met de afronding van hun studie aan een hogeschool of universiteit.

Een aantal belanghebbenden8 hebben bedenkingen geuit tegen de introductie van één accountantstitel, omdat:

– de AA- en RA-titel een belangrijk houvast bieden voor de herkenbaarheid van de werkzaamheden van een bepaalde accountants in het maatschappelijk verkeer9,

– in de praktijk voor de beide soorten accountants geldt dat zij in de meeste gevallen verschillende soorten werkzaamheden verrichten en de opleidingen van een verschillend niveau10 zijn;

– het samengaan van de titels een devaluerend effect zullen hebben op de titels, en

– dit niet is opgenomen in het fusievoorstel van NIVRA en NOvAA.

Om deze redenen pleiten een aantal van deze partijen ervoor de AA- en RA-titel ook in de nieuwe wet te handhaven.11

Deze bedenkingen worden breed door de beroepsgroep en gebruikers gedragen en vormden de aanleiding om het wetsvoorstel op dit punt aan te passen. In paragraaf 4.2 is uiteengezet op welke wijze dit is geschied.

Opleiding en specialisaties

In de huidige wetgeving wordt niet bepaald of accountantsopleidingen van bachelor- dan wel masterniveau moeten zijn, zoals ook geen voorschriften worden gesteld over de duur van de opleiding en een verplichte postinitiële opleiding. Wel worden er door de Commissie Eindtermen Accountantopleiding (CEA) eindtermen gesteld, waarin inhoudelijk wordt bepaald waaraan de accountantsopleiding moet voldoen. Daarop wordt ook toezicht uitgeoefend. Om aan de eindtermen te voldoen moet de opleiding van een bepaald niveau zijn. Zo zijn in de huidige praktijk alle RA-opleidingen van universitair niveau. Het is niet nodig daarvoor in de wetgeving expliciet eisen op te nemen, zoals in een aantal consultatiereacties wordt voorgesteld12. Dat zou de vrijheid van universiteiten en hogescholen bovendien onnodig inperken.

Met de introductie van juiste specialisaties kan winst worden geboekt ten aanzien van het huidige systeem, zoals ook in een aantal consultatiereacties wordt aangegeven.13 Het specialistische karakter van de AA- en RA-titel wordt in elk geval versterkt door de wettelijke controles bij organisaties van openbaar belang uit het AA-domein te halen (zie meer hierover in paragraaf 4.2 van de toelichting).

Veel AA’s en RA’s doen controlerende activiteiten en zijn in die hoedanigheid «auditor». Dit is het belangrijkste deel van hun werkzaamheden, maar dekt niet al hun werkzaamheden. In die zin lijkt het bredere begrip «accountant», zoals dat ook in de AA- en RA-titel terugkomt, gepaster. Deze overweging gaat niet op voor de externe accountant in de zin van de Wta. Zijn werkzaamheden komen wel overeen met die van een auditor. Het is echter niet opportuun om de aanduiding «externe accountant» kort na de invoering van de Wta te vervangen door een ander begrip zoals «externe auditor».14 Er zijn ook geen signalen dat de aanduiding «externe accountant» thans aanleiding geeft tot misverstanden in het maatschappelijk verkeer.

CEA

In een aantal consultatiereacties wordt aandacht gevraagd voor de kosten en de positie van de CEA.15

Een goede borging van de taken van de CEA is noodzakelijk, omdat de vaststelling van adequate eindtermen en het toezicht op de naleving daarvan niet alleen essentieel is voor de deskundigheid van nieuw op te leiden accountants, maar ook een verplichting is die, voor zover het wettelijke controles betreft, voortvloeit uit de eisen omtrent de vakbekwaamheid zoals die worden gesteld door de Auditrichtlijn. Ook de procedure omtrent het toelaten van buitenlandse accountants vloeit voort uit die richtlijn. Er is vooralsnog geen aanleiding om aan te nemen dat de CEA tekort schiet in die taken. Een andere systematiek waarbij meer of alle CEA-taken bij de nieuwe PBO worden belegd moet niet op voorhand worden uitgesloten, maar is ook geen variant die veel voordelen met zich meebrengt ten opzichte van de huidige systematiek. Vooralsnog is nu geen aanleiding om verschuivingen aan te brengen in de taken van de CEA.

Toen de CEA in 2006 werd ingesteld is er uitdrukkelijk voor gekozen opleidingen niet te confronteren met een zogenaamde dubbele accreditatie, waarbij zowel de CEA als de Nederlands-Vlaamse Accreditatieorganisatie zich over de kwaliteit van een opleiding zouden uitspreken. Deze «waterscheiding» wordt in dit wetsvoorstel onverminderd gehandhaafd.

De goede uitvoering van de taken van de CEA is niet alleen ten behoeve van het onderwijs, maar van de beroepsgroep zelf die gebaat is bij goed opgeleide accountants. Vanuit die optiek ligt het niet in de rede de kosten van de CEA te verschuiven naar de onderwijsinstellingen, zoals door NIVRA en NOvAA is voorgesteld. Er zal wel een bepaling worden opgenomen die regelt dat de CEA vooraf de nieuwe PBO hoort over de conceptbegroting, die overigens altijd door de minister van Financiën moet worden goedgekeurd.

De inrichting van de nieuwe beroepsorganisatie is het tweede overkoepelende thema waarop veel consultatiereacties betrekking hadden. Onder dit thema vallen onderwerpen zoals de samenstelling van de beroepsgroep, de vertegenwoordiging van de leden in de beroepsorganisatie, de ledengroepen, de bestuurssamenstelling, de wijze waarop de beroepsreglementering tot stand komt en het bestuurlijk toezicht.

Samenstelling beroepsgroep en. lidmaatschap PBO

In enkele reacties zijn er opmerkingen gemaakt over het voortbestaan van de huidige publiekrechtelijke beroepsorganisatie. De argumenten daarvoor zijn de pluriformiteit van de beroepsgroep, het vermeende democratisch tekort binnen de beroepsorganisatie en de vermeende strijd met het recht op vrijheid van vereniging.16 Tevens is in enkele reacties aangegeven dat accountants die niet werkzaam zijn als openbaar accountant (zoals de interne accountant, overheidsaccountant of accountant in business) geen of minder zeggenschap moeten krijgen over het bestuur van de beroepsorganisatie en de beroepsreglementering van de openbaar accountants.17 Hierover merk ik op dat hoofdstuk 2 van deze toelichting uitdrukkelijk ingaat op de nut en noodzaak van de publiekrechtelijke beroepsorganisatie. Paragraaf 2.4 motiveert specifiek de keuze om de pluriforme accountantsberoepsgroep samen te voegen binnen één publiekrechtelijke beroepsorganisatie. Ook heb ik in mijn brieven aan de Tweede Kamer (Kamerstukken II 2009/10, 31 270, nrs. 21 tot en met 23) uitdrukkelijk de keuze voor de huidige beroepsorganisatie gemotiveerd en alternatieve modellen afgewogen.

Met betrekking tot het ontbreken van de definitie van de beroepsgroep in het geconsulteerde wetsvoorstel, zoals gesteld door het Wildschutoverleg en dhr. P. Th. St., merk ik op dat er wel een definitie van accountant is opgenomen, namelijk een ieder die is ingeschreven in het accountantsregister. Degenen die vragen om een nadere definitie beogen daarmee de beroepsgroep te beperken tot de openbaar accountant. Aan het voorliggend wetsvoorstel ligt echter het uitgangspunt ten grondslag dat de beroepsgroep accountants groter is dan de openbaar accountants. Weliswaar wordt de kern van de beroepsgroep gevormd door de openbaar accountants, overheids- en interne accountants en accountants in business behoren evenzeer tot de beroepsgroep.

Ledengroepen

Uit de consultatiereacties blijkt een breed draagvlak voor het opnemen van wettelijke verankering voor de ledengroepen. Eumedion en VNO-NCW/MKB-Nederland stemmen in met de voorgestelde bepalingen omtrent de ledengroepen. Er zijn echter ook een aantal bezwaren tegen de voorgestelde bepalingen in het geconsulteerde wetsontwerp geuit.

De beroepsorganisaties NIVRA en NOvAA e.a.18 geven aan dat zij willen vasthouden aan hun oorspronkelijke fusievoorstel. In het geconsulteerde wetsontwerp is het fusievoorstel van NIVRA en NOvAA in grote lijnen overgenomen. Zo wordt niet wettelijk vastgelegd welke ledengroepen er zijn. Hierover merk ik op dat de nadere uitwerking van de ledengroepen, waaronder het aantal ledengroepen, in dit wetsvoorstel wordt overgelaten aan de beroepsorganisatie. Gezien het fusievoorstel dat NIVRA en NOvAA gezamenlijk hebben vastgesteld heb ik er vertrouwen in dat de nieuwe beroepsorganisatie dit op een goede wijze kan vormgeven.

Uit de consultatiereacties bleek een groot draagvlak voor een verplicht lidmaatschap van een ledengroep. Daarom is in het voorliggend wetsvoorstel opgenomen dat de leden altijd lid zijn van een ledengroep. Dit maakt de bepalingen omtrent de ledengroepen minder vrijblijvend. De bezwaren die NIVRA en NOvAA hebben geuit tegen het vaststellen van beroepsregels door de ledengroep zijn overtuigend. De bevoegdheid tot het stellen van nadere regels voor de ledengroep, is komen te vervallen in het wetsvoorstel.

In het wetsvoorstel wordt geen afzonderlijke ledengroep geregeld voor accountants die uitsluitend werkzaam zijn in de samenstel- en adviespraktijk ten behoeve van het MKB, zoals het Netwerk voor Oplossingsgericht Adviseren en Managen en de Akerslootgroep19 is voorgesteld. In het wetsvoorstel wordt de verantwoordelijkheid voor het instellen van ledengroepen bij de beroepsorganisatie gelegd. Gezien het fusievoorstel van NIVRA en NOvAA ligt het ook niet voor de hand te verwachten dat de nieuwe beroepsorganisatie een afzonderlijke ledengroep voor MKB-accountants die niet werkzaam zijn in de controlepraktijk zal instellen. De besturen van NIVRA en NOvAA hebben aangegeven dat er goede redenen zijn om alle openbaar accountants te verenigen in één ledengroep en geen afzonderlijke ledengroep in te stellen voor accountants die werkzaam zijn voor het MKB. Aanvullend hierop hebben NIVRA en NOvAA aangegeven dat zij de positie van de accountant die werkzaam zijn voor het MKB zeker serieus nemen, zoals ook is beschreven in paragraaf 2.5 van deze memorie van toelichting.

Bestuurssamenstelling

Ook met betrekking tot de bestuurssamenstelling hebben NIVRA/NOvAA e.a. voorgesteld het fusievoorstel van de beroepsorganisaties te volgen. Dit houdt in dat alle bestuursleden door de ledengroepen worden voorgedragen. Hieraan ligt de gedachte ten grondslag dat het aantal ledengroepen bij wet wordt geregeld alsmede het aantal bestuursleden dat afkomstig is uit die ledengroep. Zoals eerder gemeld worden de ledengroepen nader geregeld door de beroepsorganisatie. Derhalve is het niet mogelijk om wettelijk vast te leggen hoeveel bestuursleden iedere ledengroep mag voorgedragen. Belangrijker is het om te regelen dat in ieder geval iedere ledengroep is vertegenwoordigd binnen het bestuur van de beroepsorganisatie. Daarom wordt in dit wetsvoorstel geregeld dat iedere ledengroep één vertegenwoordiger heeft binnen het algemeen bestuur. Het gaat er ook niet om dat de bestuurssamenstelling een exacte afspiegeling is van de beroepsgroep, zoals door OvRAN is verondersteld, maar dat er sprake is van voldoende vertegenwoordiging zodat de verschillende belangen voldoende worden meegenomen in de afwegingen van het bestuur. Eumendion heeft gesuggereerd het minimum aantal bestuursleden te verlagen. Het minimum aantal bestuursleden is evenals bij de beroepsorganisaties NIVRA en NOvAA vastgesteld op zeven personen omdat dit aantal een redelijke vertegenwoordiging van de verschillende soorten leden in het bestuur mogelijk maakt.

Democratie, bevoegdheden ledenvergadering en beroepsreglementering

OvRAN is van mening dat de democratische waarborgen die in het wetsvoorstel zijn opgenomen onvoldoende zijn om het door hem vermeende coöptatiesysteem van de grote kantoren in de beroepsorganisatie te doorbreken. Het voorliggend wetsvoorstel is niet bedoeld om de positie van de grote(re) kantoren te marginaliseren. De invloed van de grote accountantskantoren in de beroepsorganisatie vloeit voor een groot deel voort uit hun getalsmatig gewicht en door hun inzet binnen de beroepsorganisatie. Wel beoogt het wetsvoorstel voldoende «checks» en «balances» te regelen waardoor de belangen van verschillende groepen binnen de beroepsorganisatie voldoende kunnen worden behartigd. Verschillende maatregelen in dit wetsvoorstel, zoals de vertegenwoordiging van de ledengroepen in het bestuur, het recht van initiatief van de ledenvergadering en de versterking van het bestuurlijk toezicht dragen bij aan deze checks en balances. Ook het samengaan van de AA’s en RA’s in één beroepsorganisatie kan er aan bijdragen dat er een beter evenwicht wordt gevonden dan in het verleden. Het wetsvoorstel betekent daarom een duidelijke versterking van de democratie binnen de nieuwe beroepsorganisatie ten opzichte van het huidige model.

NIVRA en NOvAA e.a20 achten het voorgestelde initiatiefrecht voor de ledenvergadering niet op voorhand wenselijk omdat dit de zorgvuldigheid van het regelgevingsproces zou kunnen doorbreken. Het initiatiefrecht hoeft echter niet te betekenen dat de zorgvuldigheid van het due-proces doorbroken wordt. Zoals in paragraaf 4.3.1 opgemerkt kunnen bij verordening nadere regels worden gesteld over deze bevoegdheid zoals dat de voorgestelde regelgeving wordt voorgelegd aan het adviescollege, voorafgaand aan de agendering op een ledenvergadering. Wel ben ik met NIVRA en NOvAA van mening dat een lichtvaardig gebruik van dit instrument moet worden voorkomen. Daarom is in het voorliggend wetsvoorstel het vereiste aantal indieners verhoogd van twintig naar honderd leden van de beroepsorganisatie. Dit is minder dan de één proccent van het aantal leden, zoals voorgesteld door NIVRA en NOvAA. Dit aantal is lager, omdat het agenderen van een ontwerpverordening een lichter instrument is dan het bijeenroepen van een tussentijdse ledenvergadering, waarvoor de grens wel op één procent ligt.

Ten aanzien van het voorstel van de AFM om voortaan de regels voor onafhankelijkheid van rijkswege vast te stellen, merk ik op dat, conform artikel 79 van de Wta, een evaluatie van de Wta zal worden uitgevoerd. Het onderwerp beroepsreglementering van de wettelijke controles door de beroepsorganisatie zal onderdeel zijn van die evaluatie. Overigens werken NIVRA en NOvAA momenteel aan een verbetering van de huidige beroepsregels voor onafhankelijkheid. Tot slot kan het voorstel van de AFM, om een grondslag op te nemen om bij ministeriële regeling aanvullende regels te kunnen stellen omtrent onafhankelijkheid, integriteit en het stelsel van kwaliteitsbeheersing, geregeld worden in de komende aanpassing van het Besluit toezicht accountantsorganisaties.

Eumedion stelt voor om een meer significante rol te geven aan de gebruikers van financiële verslaglegging, met name beleggers, onder andere door een positie in een raad van advies. Het wetsvoorstel voorziet in een bepaling dat beroepsreglementering van de beroepsorganisatie gedurende twee maanden voorafgaand aan de ledenvergadering wordt bekend gemaakt zodat een ieder daarop kan reageren. Deze bepaling moet gezien worden als een minimumvereiste voor het betrekken van derden bij de beroepsreglementering. Dit laat onverlet dat de beroepsorganisatie gebruikers van accountantsdiensten ook op andere wijzen kan betrekken bij het opstellen van de beroepsreglementering. Dit is echter vooral een kwestie van goede bestuurspraktijk en vereist geen wettelijke regeling.

Volgens het Wildschutoverleg ontbreekt er een wettelijke geregelde toezichthouder voor de beroepsorganisatie. Binnen de beroepsorganisatie zijn er twee soorten toezicht te onderscheiden. In de eerste plaats is er spraken van horizontaal toezicht door de ledenvergadering op het bestuur. Door de democratische processen legt het bestuur verantwoording af aan de ledenvergadering. Daarbij kan de ledenvergadering het bestuur benoemen en schorsen/ontslaan. Uitzondering hierop vormen de vertegenwoordigers uit de ledengroepen, maar voor deze vertegenwoordigers geldt hetzelfde maar dan door de ledengroep. In de tweede plaats is er verticaal toezicht door de overheid. Deze bevoegdheden zijn nader uitgewerkt in paragraaf 4.4 van deze memorie van toelichting.

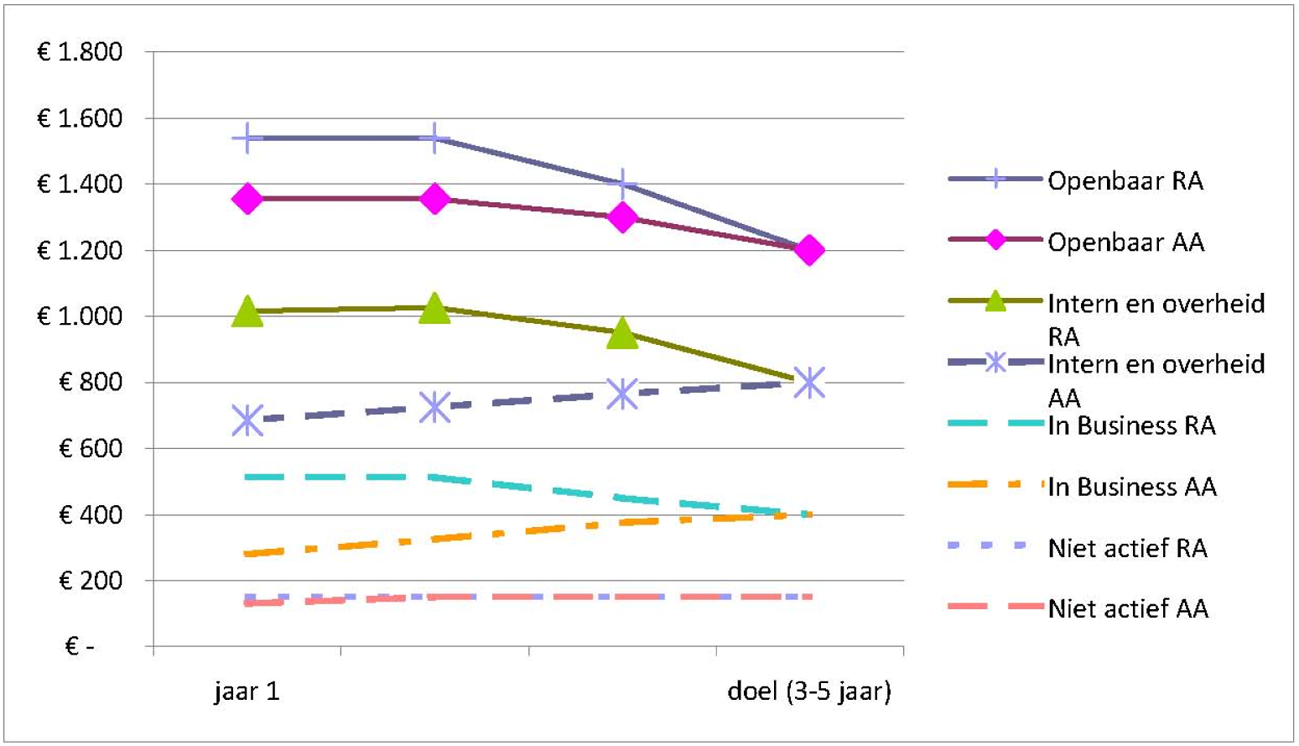

De Stichting Innovatie en Transparantie in Accountancy (SITA) heeft in haar consultatiereactie aangegeven dat de kosten van de Nederlandse beroepsorganisatie ten opzichte van enkele andere landen behoorlijk hoog liggen. Zo betalen actieve leden van NIVRA en NOvAA momenteel tussen de € 500 en € 1 500 contributie (zie tabel in paragraaf 3.2), terwijl dit volgens de stichting bij enkele buitenlandse beroepsorganisaties in de Verenigde Staten, Groot-Brittannië en Duitsland beneden de € 500 ligt.

De analyse van SITA over de kosten van de beroepsorganisatie is beperkt tot het noemen van het nominale bedrag. SITA gaat niet in op de vraag of de taken en verplichtingen van de desbetreffende beroepsorganisatie gelijk zijn aan die van het NIVRA en de NOvAA. Het is niet duidelijk of en in welke mate de genoemde organisaties afhankelijk zijn van andere financiële middelen dan contributies. Tot slot gaat SITA niet in op de schaalverschillen die er zijn tussen Nederland en de genoemde landen. Pas als deze factoren zijn meegewogen kan er een reële vergelijking worden gemaakt.

Aangezien de leden van de beroepsorganisatie zelf de begroting en de contributies vaststellen ga ik ervan uit dat er op dit moment voldoende prikkels zijn voor de beroepsorganisatie om de organisatie op efficiënte wijze te organiseren. Dit blijkt ook uit het voornemen van het NIVRA en de NOvAA om de besparingen als gevolg van de fusie aan de leden terug te geven in de vorm van een contributieverlaging.

De SRA stelt voor een evaluatiebepaling op te nemen in de wet in verband met de positie van de MKB-accountant. Mochten er na de invoering van deze wet tezamen met een eventueel nieuw onderwijsmodel nog knelpunten blijken te bestaan, kan worden bezien of verdere stappen noodzakelijk zijn.

De Accountantskamer heeft in haar consultatiereactie verzocht tot het doen van een aantal technische wijzigingen in de Wtra. Deze zijn voor een groot deel overgenomen in de wijzigingen van de Wtra (artikel 69 van het wetsvoorstel).

Artikelsgewijze toelichting

Artikelen 2 en 3

Deze artikelen regelen de instelling en taken van de Nederlandse beroepsorganisatie van accountants. De artikelen komen inhoudelijk overeen met de artikelen 1 van de WRA en 2 van de WAA.

Artikel 4

Aan de organen van de beroepsorganisatie zijn de ledengroepen en het bureau toegevoegd ten opzichte van artikel 2 van de WRA en artikel 4 van de WAA. De ledengroepen waren onder de WRA en WAA nog geen onderdeel van de beroepsorganisatie. Het bureau wordt genoemd omdat het een wezenlijk onderdeel van de beroepsorganisatie vormt dat een belangrijk deel van de dienstverlening ten behoeve van de beroepsorganisatie verricht. Er worden geen formele bevoegdheden aan het bureau opgedragen.

Artikel 5

Dit artikel bevat een generieke taak van de ledenvergadering. Dit betreft het vaststellen van de beroepsregels en het vastleggen daarvan in verordeningen en het uitoefenen van toezicht op het bestuur. Andere artikelen bevatten meer specifieke taken van de ledenvergadering. De ledenvergadering houdt toezicht op het gehele bestuur. De ledenvergadering kan de bestuursleden die zijn afgevaardigd uit de ledengroepen niet schorsen en ontslaan. Dit is, evenals de benoeming, een zaak van de ledengroep. Wel kan de ledenvergadering deze afgevaardigden verzoeken inlichtingen te verstrekken en verantwoording over hun handelen te geven.

Artikel 6

De drempel voor het bijeenroepen van een ledenvergadering op initiatief van de leden is ten opzichte van artikel 8 van de WRA en artikel 10 van de WAA, verhoogd van 40 leden naar 1% van de leden. Momenteel hebben de beroepsorganisaties NIVRA en NOvAA gezamenlijk ongeveer 20 000 leden. Dit betekent dat ongeveer 200 leden een initiatief voor een ledenvergadering moeten steunen. De verhoging van deze drempel wordt ingegeven door de wens dat het bijeenroepen van de ledenvergadering geen lichtvaardig instrument mag zijn. Immers de gehele beroepsgroep wordt verzocht ter vergadering te komen om een besluit te nemen. Daarnaast zal de nieuwe beroepsorganisatie veel meer leden hebben dan het NIVRA en de NOvAA afzonderlijk. Dit rechtvaardigt eveneens een hogere drempel.

Artikel 7

Dit artikel is inhoudelijk gelijk aan de artikelen 13a van de WRA en 16 van de WAA. Hieraan is toegevoegd dat het personeel dat in dienst is bij de beroepsorganisatie en dat niet tevens lid is van de beroepsorganisatie, een besloten vergadering bij kan bijwonen, tenzij de ledenvergadering anders beslist. Tevens wordt in het vierde lid geregeld dat het verslag van een besloten vergadering niet openbaar is.

Artikelen 8 tot en met 10

Deze artikelen zijn inhoudelijk gelijk aan de artikelen 14, tweede lid, tot en met 16 van de WRA en de artikelen 17, tweede lid, tot en met 19 van de WAA.

Artikel 11

Dit artikel bevat een algemene taakomschrijving van het bestuur. Deze taken werden ook geregeld in de artikelen 20, 21 en 55, vijfde lid, van de WRA en 22, 23 en 36, zesde lid, van de WAA.

Artikel 12

Dit artikel is inhoudelijk grotendeels gelijk aan de artikelen 3 van de WRA en 5 van de WAA. Het verschil is dat de bestuurssamenstelling in dit wetsvoorstel hybride is. Naast de bestuursleden die benoemd zijn door de ledenvergadering bestaat het bestuur ook uit afgevaardigden van de ledengroepbesturen. Om het evenwicht in het bestuur te bewaren is bepaald dat de meerderheid van de bestuursleden moet bestaan uit leden die benoemd zijn door de ledenvergadering. Zowel de leden benoemd door de ledenvergadering als de afgevaardigden hebben een zittingsduur van vier jaar en zijn niet herbenoembaar, tenzij ze een tussentijds opengevallen plaats hebben vervuld. Omdat de afgevaardigden worden benoemd door de ledengroep is de bepaling omtrent het rooster (derde lid) niet van toepassing op de afgevaardigden uit de ledengroepbesturen. Een roulerend schema van aftreden is voor afgevaardigden uit de ledenvergadering niet van toepassing aangezien dat niet nodig is voor de continuïteit binnen het bestuur. Tevens kan de beroepsorganisatie, indien zij dat nodig acht, hieromtrent nadere regels stellen in haar verordeningen.

De in de artikelen 3 van de WRA en 5 van de WAA opgenomen leden waarin wordt bepaald dat bestuursleden worden benoemd tijdens de ledenvergadering, waarin tevens de jaarrekening wordt vastgesteld, zijn niet in dit wetsvoorstel overgenomen. Deze praktijk zal wel worden voortgezet omdat er doorgaans één ledenvergadering per jaar is, maar de regel kan in uitzonderlijke gevallen te beknellend zijn.

Voorts wordt ten opzichte van de WRA en WAA afgeweken door de bepaling dat de bestuursleden lid moeten zijn van de beroepsorganisatie te laten vervallen. In de praktijk zullen bestuursleden doorgaans accountants zijn. Het weglaten van deze verplichting biedt de mogelijkheid om een externe deskundige een bestuursfunctie te geven.

Artikel 13

Dit artikel sluit aan bij de artikelen 10, 12, en 13 van de WRA en 12, 14 en 15 van de WAA. Verschil met artikel 10 van WRA en 12 van de WAA is dat thans de vergadering wel doorgang kan vinden als niet ten minste de helft van de zitting hebbende leden is opgekomen en dat alleen een eventuele stemming in dat geval nietig is. Met betrekking tot het tweede lid zij opgemerkt dat de zinssnede «stemmen zonder last en ruggespraak» is vervangen door «stemmen zonder last». Deze wijziging is overeenkomstig soortgelijke bepalingen aangaande vertegenwoordigende lichamen, zoals artikel 67, derde lid, van de Grondwet en artikel 27 van de Gemeentewet. De bepaling dat de leden van het bestuur stemmen zonder last is ook van toepassing op de afgevaardigden door de ledengroep. Dit houdt in dat ieder bestuurslid geacht wordt onafhankelijk te zijn en dat iedere machtiging of instructie voor een stemming door de ledengroep of het ledengroepbestuur nietig is. Dit betekent niet dat een afgevaardigde uit de ledengroep niet zou kunnen overleggen met zijn «achterban». Dat kan juist toegevoegde waarde hebben voor de besluitvorming en voor het draagvlak van de te nemen besluiten. Evenmin betekent het stemmen zonder last, dat een bestuurslid hierover geen verantwoording hoeft af te leggen aan de ledenvergadering respectievelijk de ledengroep. Deze organen kunnen overeenkomstig artikel 5, tweede lid, en 17, vierde lid, toezicht houden op het functioneren van de bestuursleden.

Artikelen 14 en 15

Deze artikelen komen inhoudelijk overeen met de artikelen 6 en 9 van de WRA en 8 en 11 van de WAA.

Artikelen 16 en 17

De artikelen 16 en 17 regelen de instelling van de ledengroepen. Zie voor een algemene toelichting paragraaf 4.3.2 van de toelichting.

Artikel 16 bevat bepalingen over de instelling van de ledengroep. Een ledengroep wordt bij verordening van de ledengroep ingesteld. Het onderscheidend kenmerk van ledengroepen is de aard van de werkzaamheden of de functie van de accountants die lid zijn van de ledengroep. Bij de aard van de werkzaamheden of de functie moet gedacht worden aan een globale aanduiding van de werkzaamheden, bijvoorbeeld het werk als overheidsaccountant, openbaar accountant of accountant in business.

Het lidmaatschap van een ledengroep is verplicht, voor zover het de leden betreft die actief zijn in het arbeidsproces. De beroepsorganisatie is daarom verplicht het stelsel van ledengroepen zo in te richten dat iedere accountant deel uitmaakt van een ledengroep. De toevoeging «actief in het arbeidsproces» is opgenomen omdat het voor gepensioneerde accountants niet nodig is zich te verenigen in een ledengroep.

De taken van een ledengroep zijn hoofdzakelijk belegd bij het ledengroepbestuur. De ledengroep zelf heeft tot taak het bestuur te benoemen en daarop toezicht te houden. Artikel 17, tweede lid, geeft een algemene taakomschrijving van het ledengroepbestuur. Hierin wordt tot uitdrukking gebracht dat de specifieke belangenbehartiging ten behoeve van de ledengroep het primaire doel van een ledengroep is. Het adviseren van het bestuur is hiervan een belangrijk onderdeel.

Het bureau van de beroepsorganisatie kan een ledengroepbestuur ondersteunen bij haar taakuitvoering, voor zover de begrotingsmiddelen van de beroepsorganisatie dit toelaten.

Artikel 17, derde lid, regelt dat de ledengroep uit het ledengroepbestuur een afgevaardigde in het bestuur benoemd. Het lidmaatschap van het bestuur is verbonden met het lidmaatschap van het ledengroepbestuur. Hieruit volgt dat het lidmaatschap van de afgevaardigde van de ledengroep in het bestuur van de beroepsorganisatie eindigt op het moment dat het lidmaatschap van het ledengroepbestuur wordt beëindigd. Dit geldt eveneens voor een schorsing of ontslag op grond van artikel 17, vierde lid.

Artikel 18

Deze bepaling heeft betrekking op het bureau van de beroepsorganisatie. Het stafbureau staat ten dienste van alle organen van de beroepsorganisatie, dus ook de ledenvergadering en de ledengroepen. De directie heeft de dagelijkse leiding binnen het bureau. Het bestuur bepaalt het beleid en de werkzaamheden van het bureau.

Het personeel van de beroepsorganisatie dat werkzaam is bij het bureau wordt aangenomen door het bestuur op basis van een overeenkomst naar burgerlijk recht. Deze bepaling komt overheen met de artikelen 7, eerste lid, van de WRA en 9, eerste lid, van de WAA.

Artikel 19

Dit artikel regelt de bevoegdheid tot het vaststellen van verordeningen. Het eerste lid regelt daarbij de meer algemene bevoegdheid dat de ledenvergadering verordeningen kan vaststellen die zij in het kader van de taakuitoefening van de beroepsorganisatie nodig acht.

Het tweede lid bevat de onderwerpen waarover de ledenvergadering in ieder geval verordeningen moet vaststellen. In de WRA en de WAA zijn deze onderwerpen op verschillende plaatsen geregeld. Omwille van de overzichtelijkheid worden deze onderwerpen nu in één artikel opgenomen. Ten opzichte van de WRA en de WAA zijn de onderdelen e en m van het tweede lid, nieuw. Onderdeel e betreft de verordeningen over het instellen en opheffen van de ledengroepen, alsmede over de organisatie en werkwijze van de ledengroepen en de ledengroepbesturen. Onderdeel m betreft de mogelijkheid tot het instellen van fondsen. De ledenvergadering kan fondsen instellen met het oog op een specifiek doel ten dienste van de leden. Dit creëert onder meer de mogelijkheid om een fonds in te stellen van het surplusvermogen van de NOvAA. Bij de fusie heeft de NOvAA een onevenredig groot vermogen ten opzichte van de NIVRA. Dit vermogen zal in een fonds worden opgenomen dat bestemd is voor activiteiten ten behoeve van de accountants die voor het MKB werkzaamheden verrichten.

Het derde lid regelt dat het stellen van nadere regels over door haar bij verordening geregelde onderwerpen kunnen worden gedelegeerd aan het bestuur. Dit komt overeen met de artikelen 19, zesde lid van de WRA en 24, zesde lid, van de WAA.