Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33024 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 21 november 2011

Met belangstelling heb ik kennis genomen van het verslag op het voorstel van wet tot wijziging van de Wet op de zorgtoeslag, in verband met de introductie van een vermogenstoets.

VVD-fractie

De leden van de VVD-fractie vragen of de introductie van een vermogenstoets in de zorgtoeslag moet worden gezien als belasting op sparen en of deze maatregel negatieve gevolgen heeft voor het spaargedrag.

Het doel moet mijns inziens zijn dat alleen burgers die hun nominale premie niet kunnen betalen, zorgtoeslag krijgen. Ik zie de vermogenstoets dan ook niet als belasting op sparen. De meeste huishoudens worden ook niet geraakt door de vermogenstoets. De grens van € 80 000 boven de fiscale vrijstellingen heeft tot gevolg dat 6% van de huishoudens die thans de zorgtoeslag ontvangen daar niet meer voor in aanmerking komen.

De meeste huishoudens die recht hebben op zorgtoeslag hebben een vermogen dat duidelijk lager ligt dan de grens van de vermogenstoets. De meeste huishoudens met een vermogen in de buurt van of hoger dan de grens hebben een zodanig inkomen dat ze op basis daarvan ook al geen recht op zorgtoeslag hebben. De hoogte van de grens voor de vermogenstoets is zodanig dat er naar verwachting geen negatieve prikkel zal zijn voor het spaargedrag.

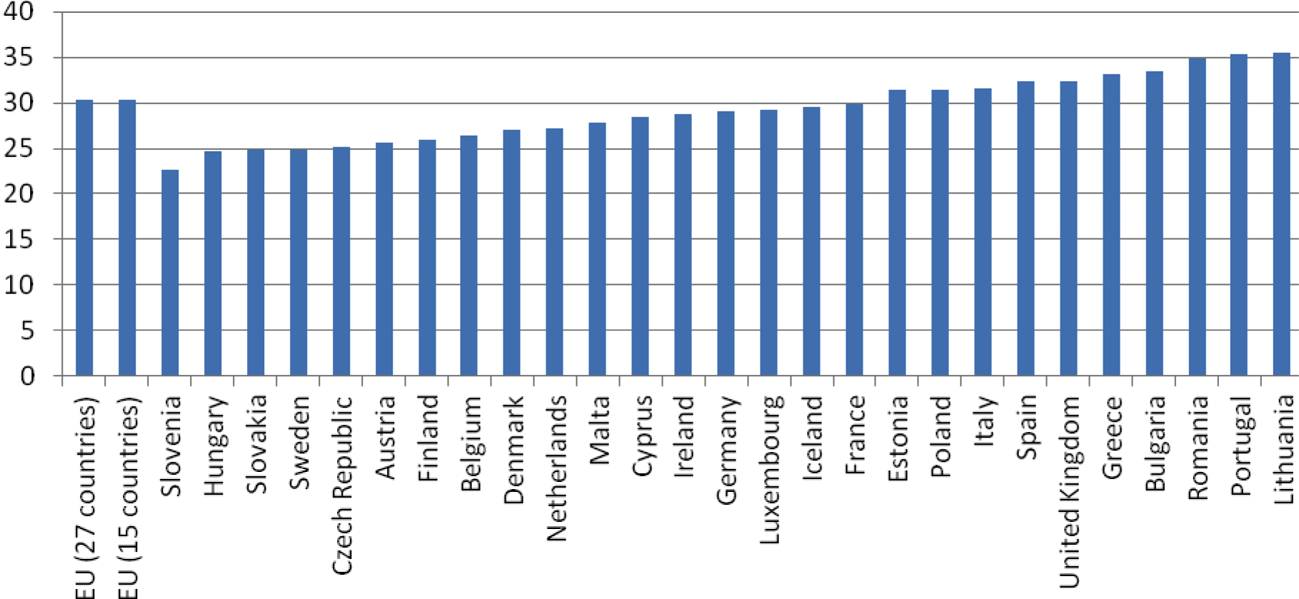

De leden van de VVD-fractie vragen of de minister inzicht kan geven in de inkomensongelijkheid in Nederland en dit kan afzetten tegen andere landen.

Figuur 1 gaat in op de inkomensongelijkheid in Nederland en andere Europese landen.

De inkomensongelijkheid is gebaseerd op de Gini-coëfficiënt, hetgeen een veelgebruikte maatstaf voor inkomensongelijkheid is. Hoe hoger de Gini-coëfficiënt, hoe hoger de inkomensongelijkheid.

De figuur laat zien dat de inkomensongelijkheid in Nederland zich duidelijk onder het EU-gemiddelde bevindt, en vergelijkbaar is met de meeste andere West-Europese landen.

Figuur 1: Inkomensongelijkheid (obv Gini-coëfficiënt) voor verschillende Europese landen, 2009 (bron: Eurostat)

De leden van de VVD-fractie vragen hoe de Belastingdienst op basis van de vermogensgegevens in 2012 bepaalt of het vermogen in 2013 vermoedelijk boven de vermogensgrens ligt. Daarnaast willen zij weten of hier rekening wordt gehouden met een verwachte groei van het vermogen, of dat alleen gekeken wordt of het vermogen in 2012 al boven de vermogensgrens lag.

De vermogenstoets wordt ingevoerd met ingang van 2013. Daarom zal de Belastingdienst bij het automatisch continueren van het voorschot zorgtoeslag voor 2013 op basis van de meest recente beschikbare box-3 gegevens kijken of er sprake is van vermogen. Daarbij wordt geen groei of afname van het vermogen verondersteld. Als op basis van deze informatie het vermoeden bestaat dat sprake zal zijn van vermogen in 2013 boven de vastgestelde grens wordt de toeslag niet automatisch gecontinueerd. Deze burgers worden daarover separaat geïnformeerd. Indien het vermogen in 2013 onder de vermogensgrens is gekomen kan de belanghebbende een nieuwe aanvraag voor zorgtoeslag indienen.

De leden van de VVD-fractie vragen of de stijging van de administratieve lasten kan worden toegelicht en dan met name de verdeling over burger en Belastingdienst.

In reactie hierop kan ik aangeven dat de in het wetsontwerp gemelde stijging van de administratieve lasten louter administratieve lasten van burgers betreft.

Aangenomen wordt dat alle ontvangers van een beschikking, deze in het jaar waarin de vermogenstoets wordt geïntroduceerd, 10 minuten bestuderen nu er een nieuw gegeven (het vermogen) op staat. Daarnaast wordt verondersteld dat 10% van deze groep informatie gedurende 5 minuten checkt in de eigen administratie en dat 4% van de gebruikers een wijziging zal doorgeven aan de Belastingdienst (gedurende 15 minuten). Aangenomen wordt dat in de jaren na de introductie van de vermogenstoets 10% van de ontvangers van een beschikking specifiek 10 minuten zal kijken naar het vermogen (met name nieuwe ontvangers). Verder wordt aangenomen dat elk jaar 4% van de gebruikers een wijziging van het vermogen zal doorgeven.

PvdA-fractie

De leden van de PvdA-fractie vragen waarom burgers hun opgebouwde vermogen moeten aanspreken om de nominale premie te voldoen.

Het uitgangspunt is dat burgers zelf hun nominale premie voldoen. Alleen personen die de premie niet kunnen betalen, zouden recht moeten hebben op zorgtoeslag. Dit is niet het geval voor huishoudens met een vermogen boven de ongeveer € 100 000; die kunnen de nominale premie best zelf betalen.

De leden van de PvdA-fractie vragen welke argumenten bij de invoering van de Wet op de zorgtoeslag gekozen zijn om enkel het inkomen lopende het jaar te betrekken bij de vaststelling van de zorgtoeslag en het vermogen hier buiten te laten.

Bij de introductie van de Wet op de zorgtoeslag in 2006 was en ook nu nog is het uitgangspunt dat de lasten op een evenwichtige manier worden verdeeld en dat iedereen zijn bijdrage levert.

Hierbij speelde tevens het draagkrachtprincipe een volwaardige rol.

De zorgtoeslag is een inkomensafhankelijke tegemoetkoming van het Rijk en valt als zodanig onder de Algemene wet inkomensafhankelijke regelingen (Awir). Op grond van de Awir wordt ter bepaling van de draagkracht van de belanghebbende het zogenaamde «toetsingsinkomen» in aanmerking genomen. Zodoende wordt voor de toetsing van de draagkracht van een belanghebbende uitgegaan van het inkomen van de belanghebbende en zijn partner in het berekeningsjaar.

Het begrip toetsingsinkomen in de Awir is gelijk aan het fiscale begrip «verzamelinkomen» voor de belanghebbenden die aangifte voor de inkomstenbelasting doen. Voor de belanghebbenden die geen aangifte doen voor de inkomstenbelasting is het belastbaar loon het toetsingsinkomen.

Dat verzamelinkomen is de optelsom van de inkomens uit de (belasting)boxen I, II en III.

Het box III inkomen betreft – kort gezegd – het rendement op het vermogen van de belanghebbende. Een deel van dat vermogen wordt niet meegenomen voor die berekening (het heffingsvrije vermogen1). Afgezien van het heffingsvrije deel wordt dus wel degelijk – ook nu al – rekening gehouden met vermogen van de belanghebbende bij de bepaling van het toetsingsinkomen. Met het voorstel wordt hier een element aan toegevoegd, namelijk dat huishoudens met ingang van 2013 geen recht meer hebben op zorgtoeslag met een vermogen dat hoger is dan het heffingvrije vermogen uit box 3 als bedoeld in de Wet inkomstenbelasting 2001, plus € 80 000.

De leden van de PvdA-fractie vragen of door dit wetsvoorstel ook senioren worden getroffen die het vermogen gebruiken als aanvulling op hun AOW of klein vermogen, waaronder zelfstandigen die een zaak hebben verkocht.

Ik ben van mening dat de zorgtoeslag alleen bedoeld is voor huishoudens die de zorgpremie niet kunnen betalen. Het gaat er immers om dat de zorg financieel toegankelijk is voor alle huishoudens. Huishoudens die een vermogen hebben van meer dan € 80 000 boven de vrijstelling in box 3, zie ik niet als een huishouden waarvoor het financieel bezwaarlijk is om de zorgpremie te betalen. Voor gehuwde 65-plussers met een laag inkomen gaat het bijvoorbeeld om een vermogensvrijstelling van € 176 602 in 2011. Het heffingvrije vermogen bedraagt voor de gehuwde 65-plussers met een laag inkomen € 96 602 bestaande uit de som van twee keer het vaste heffingvrije vermogen (€ 41 570) en twee keer de ouderentoeslag (€ 55 032).

De leden van de PvdA-fractie vragen op basis van welke argumenten de grenzen zijn vastgesteld op ruim € 100 000 en ruim € 120 000.

De grenzen in het wetsontwerp sluiten aan op het voorstel in het regeerakkoord. De precieze keuze van € 80 000 is een afweging tussen enerzijds de noodzaak voldoende budgettaire opbrengsten te behalen en anderzijds de wens de vermogenstoets niet te laag te stellen om inkomenseffecten te beperken bij gezinnen met een niet al te groot vermogen en te voorkomen dat de vermogenstoets als een straf op sparen ervaren zou kunnen worden.

De leden van de PvdA-fractie vragen of de uitvoeringskosten van de nieuwe regeling niet worden onderschat.

Dat is niet het geval. De Belastingdienst heeft een uitvoeringstoets uitgebracht waarbij alle uitvoeringskosten in beeld zijn gebracht.

De leden van de PvdA-fractie vragen waarom niet wordt aangesloten bij de bestaande toets die wordt gebruikt in de Algemene wet inkomensafhankelijke regelingen (Awir), zodat de uitvoeringslasten zeker laag zullen blijven. Nu wordt een nieuwe vermogenstoets geïntroduceerd die wordt gekoppeld aan het belastbaar inkomen uit sparen en beleggen.

Hierop is mijn reactie dat het niet voor de hand ligt om bij alle regelingen dezelfde vermogenstoets te gebruiken. Als de bestaande vermogenstoets in de Awir als uitgangspunt wordt genomen betekent dit dat aangesloten moet worden bij de vermogenstoets zoals die geldt voor de huurtoeslag. De huurtoeslag is toegespitst op gezinnen met de laagste inkomens; daar hoort dan ook een lage vermogenstoets bij. Bij de vermogenstoets voor de zorgtoeslag en het kindgebonden budget is gekozen voor een andere hoogte van het vermogen dan bij de vermogenstoets voor de huurtoeslag. Dit heeft te maken met de inkomenseffecten die een vermogenstoets teweeg brengt. Immers, hoe lager de grens van het vermogen bij de vermogenstoets wordt gesteld, hoe groter het aantal huishoudens is dat nu wel recht heeft op zorgtoeslag en geen recht heeft op de zorgtoeslag na invoering van de vermogenstoets. Voor al deze huishoudens betekent dit een inkomensachteruitgang. Met de gekozen vermogenstoets voortvloeiend uit het regeerakkoord wordt een dergelijke inkomensachteruitgang beperkt tot ongeveer 6% van de huishoudens met recht op zorgtoeslag. De precieze keuze van € 80 000 is een afweging tussen enerzijds de noodzaak voldoende budgettaire opbrengst te behalen en anderzijds de wens de vermogenstoets niet te laag te stellen, om inkomenseffecten te beperken bij gezinnen met een niet al te groot vermogen en te voorkomen dat de vermogenstoets als een straf op sparen ervaren zou kunnen worden.

De leden van de PvdA-fractie vragen hoe het komt dat het percentage ontvangers dat na deze wetswijziging geen zorgtoeslag zal ontvangen op basis van actuele inzichten is verhoogd van de 4% naar 6%.

De effecten van de vermogenstoets zijn gebaseerd op ramingen over het recht op zorgtoeslag. Deze ramingen zijn gebaseerd op de meest actuele inzichten (Macro Economische Verkenning 2012). Bij een actualisatie van de ramingen kan het voorkomen dat dit gevolgen heeft voor de geraamde effecten van deze maatregel, zoals hier het geval is.

CDA-fractie

De leden van de CDA-fractie vragen te motiveren waarom gekozen is om de vermogenstoets in de Wet op de zorgtoeslag vast te leggen en niet in de Algemene wet inkomensafhankelijke regelingen. Zij vragen of alsnog wordt overwogen om de vermogenstoets in de Algemene wet inkomensafhankelijke regelingen op te nemen.

De Algemene wet inkomensafhankelijke regelingen (Awir) is een algemene wet die geldt voor inkomensafhankelijke regelingen waaronder de zorgtoeslag. De Awir (artikel 7, derde lid) bevat reeds een geharmoniseerde regeling voor die gevallen waarin een inkomensafhankelijke regeling een vermogenstoets kent. De vermogenstoets van de Awir houdt in dat geen recht op de inkomensafhankelijke tegemoetkoming bestaat indien de (gezamenlijke) rendementsgrondslag voor box 3 vermeerderd met de vrijgestelde maatschappelijke beleggingen en investeringen in durfkapitaal, meer bedraagt dan het heffingvrije vermogen. Het heffingvrije vermogen bedraagt in 2011 € 20 785 voor een alleenstaande respectievelijk € 41 570 voor een belanghebbende met een partner, vermeerderd met € 2 779 2 voor ieder minderjarig kind en met de ouderentoeslag voor bepaalde belastingplichtigen van 65 jaar en ouder.

Er is voor gekozen om voor de zorgtoeslag op twee punten van die vermogenstoets van de Awir af te wijken. Het verlies van het recht op zorgtoeslag treedt in de eerste plaats pas op indien de (gezamenlijke) rendementsgrondslag het heffingvrije vermogen met meer dan € 80 000 overtreft. Het voor het voordeel uit sparen en beleggen vrijgestelde vermogen in maatschappelijke beleggingen en investeringen in durfkapitaal, telt in de tweede plaats niet mee voor de vermogenstoets voor de zorgtoeslag. Immers hoe lager de rendementsgrondslag bij de vermogenstoets wordt gesteld, hoe groter het aantal huishoudens dat geen recht meer heeft op de zorgtoeslag. Het verlies van het recht op zorgtoeslag leidt tot een inkomensachteruitgang. Met de gekozen afwijkende vermogenstoets wordt een dergelijke inkomensachteruitgang beperkt tot ongeveer 6% van de huishoudens met recht op zorgtoeslag.

Een afwijking van de algemene regeling, de Awir, hoort thuis in de specifieke wet, te weten de Wet op de zorgtoeslag. Er wordt dus niet overwogen om de afwijkende regeling voor de vermogenstoets bij de zorgtoeslag in de Awir op te nemen.

De leden van de CDA-fractie vragen of de regering bereid is een alternatief voorstel op tafel te leggen waarin de verhouding 1:2 gevolgd wordt, net als in de rest van de sociale zekerheid.

Er is momenteel geen algemene regeling van vermogenstoetsen in de sociale zekerheid.

Er zijn voor verschillende regelingen verschillende toetsen, met verschillende vermogensbegrippen en vrijgestelde vermogens (zie ook de brief over de vermogenstoetsen van de minister van SZW Kamerstuk II, 2011/12, 32 798, nr. 11). In overeenstemming met het Regeer- en Gedoogakkoord stelt de regering voor in de zorgtoeslag, evenals in het kindgebonden budget, een vermogenstoets in te voeren bij een vermogen van € 80 000 plus de vrijstelling in box 3. Dit is een hoger vrijgesteld vermogen dan voor bijvoorbeeld de huurtoeslag of de bijstand, omdat de laatste regelingen duidelijk beperkt zijn tot de laagste inkomens, terwijl de zorgtoeslag ook gericht is op de middeninkomens. De precieze keuze van € 80 000 is een afweging tussen enerzijds de noodzaak voldoende budgettaire opbrengst te behalen en anderzijds de wens de vermogenstoets niet te laag te stellen, waardoor die als een straf op sparen ervaren zou kunnen worden.

Bij de nieuwe vermogenstoetsen in het kindgebonden budget en de zorgtoeslag is net als bij de bestaande vermogenstoetsen wel gekozen voor differentiatie tussen alleenstaanden en paren.

Deze differentiatie sluit aan bij de differentiatie in de vrijstelling in box 3. Het verschil tussen alleenstaanden en paren bedraagt € 21 000 (zie Tabel 1 van Kamerstuk II, 2011/12, 32 798, nr. 11). Vanuit het oogpunt van uniformiteit in de regelgeving, de uitvoering door de Belastingdienst, de aansluiting met de doelgroep van de toeslag en de communicatie aan de burger is gekozen voor identieke toetsen in de zorgtoeslag en het kindgebonden budget. Ook in het IBO-rapport «Vereenvoudiging toeslagen» (TK 2009/10, 31 580, 3) wordt gewezen op de noodzaak om, daar waar mogelijk, grondslagen van toeslagen te uniformeren en standaardiseren. De regering wil daarom de identieke toetsen in de zorgtoeslag en het kindgebonden budget handhaven.

Indien gewerkt zou worden met een aparte grens voor alleenstaanden (€ 50 000) en stellen (€ 100 000), dan zou een gevolg zijn dat een ouder echtpaar met alleen AOW en een vermogen van € 75 000 boven het heffingvrije vermogen nog zorgtoeslag ontvangt, maar de weduwe – na het overlijden van haar man – niet meer, hoewel haar inkomen duidelijk lager is dan toen haar man nog leefde. Dat is lastig uitlegbaar.

De leden van de CDA fractie merken verder op dat zij graag kennis nemen van de regeling waarmee het vermogen in het buitenland wordt vastgesteld.

Het kabinet veronderstelt dat deze leden doelen op de regeling die er toe leidt dat ook het niet in Nederland belastbaar vermogen voor de vaststelling van de draagkracht wordt meegenomen.

Deze regeling zal worden vormgegeven door middel van een aanpassing van de Algemene wet inkomensafhankelijke regelingen. Een wetsvoorstel met die strekking zal in de loop van 2012 aan de Tweede Kamer worden gezonden.

De leden van het CDA geven aan de mogelijkheid te zien dat vermogen buiten box 3 geplaatst wordt in bijvoorbeeld groen beleggen of durfkapitaal om aan de vermogenstoets te ontkomen.

Zij willen weten of de regering deze vrees deelt en of zij bereid is het vermogenbegrip in dit wetsvoorstel te herzien.

De beleggingen in maatschappelijke beleggingen en investeringen in durfkapitaal beneden de daarvoor geldende vrijstellingsgrenzen, behoren niet tot de bezittingen voor box 3. Het kabinet onderkent dat het hanteren van het box 3 vermogensbegrip de mogelijkheid biedt om gebruik te maken van de bestaande vrijstellingen voor beleggingen in durfkapitaal en maatschappelijke beleggingen. Voor het kabinet vormt dat geen aanleiding om het vermogensbegrip te herzien omdat het beleggen in deze doelen op zichzelf een nastrevenswaardige aangelegenheid kan zijn. De kans dat mensen vanwege de vermogenstoets hiervoor gaan kiezen acht het kabinet echter niet groot omdat mensen dan ook genoegen zouden moeten nemen met een lager rendement op hun beleggingen hetgeen waarschijnlijk niet opweegt tegen de ook niet zo hoge zorgtoeslag.

SP-fractie

De leden van de SP-fractie stellen voor de zorgpremies voor een groter deel inkomensafhankelijk te maken, zodat de balans tussen inkomen en zorgpremie kan worden hersteld en er geen dure en omslachtige zorgtoeslag meer nodig is om de ontstane disbalans te repareren. Zelfs al zou het argument van solidariteit geen indruk maken, dan zou het aspect van terugdringen van overbodige regelgeving en bureaucratie deze regering toch wel moeten aanspreken. Graag ontvangen deze leden een reactie.

Hierop kan ik antwoorden dat mijn reactie dezelfde is als tijdens de begrotingsbehandeling van VWS naar aanleiding van het SP-plan om inkomensafhankelijke premies in te voeren die primair de hoge inkomens raken. Met een dergelijk voorstel worden de prikkels tot kostenbeheersing uit het stelsel gehaald en de SP stelt in mijn ogen de solidariteit in het stelsel op het spel.

De leden van de SP-fractie vragen waarom de zorgpremies zo stijgen sinds de invoering van het nieuwe zorgstelsel, terwijl de concurrentie de prijzen laag zou houden.

Worden de premies niet verhoogd ter verhoging van de winst van verzekeraars.

Het doel van marktprikkels in de Zorgverzekeringswet is dat de groei van de zorguitgaven beperkt wordt. De zorguitgaven in het kader van de Ziekenfondswet zijn tussen 2000 en 2005 gemiddeld met 8% per jaar gestegen. De zorguitgaven in het kader van de Zorgverzekeringswet zijn tussen 2006 en 2011 gestegen met 7% per jaar.

Die zorguitgaven moeten zowel in het huidige als in het vorige stelsel worden betaald. In de vijf jaar tussen 2006 en 2011 zijn de zorguitgaven gestegen met circa 11 miljard. De stijging van de nominale premie plus de inkomensafhankelijke bijdrage samen is in die periode ook met circa

11 miljard gestegen. De stijging van de zorgpremies volgt dus grosso modo de stijging van de zorguitgaven en is maar zeer beperkt het gevolg van de ontwikkeling van de winst van solvabiliteitsopbouw bij verzekeraars.

De leden van de SP-fractie vragen de minister of het niet verstandig is om ruim 5 jaar na invoering van het huidige zorgverzekeringsstelsel uitvoerig te onderzoeken of de gekozen koers de juiste is, alvorens lapmiddelen in te zetten, zoals het voorliggende wetsvoorstel.

In reactie hierop laat ik weten het wetsvoorstel niet als lapmiddel te beschouwen.

Het past in mijn beleid om het recht op zorgtoeslag te beperken tot die huishoudens, die het echt nodig hebben. Daarom zie ik nu geen aanleiding om over te gaan tot een evaluatie.

De leden van de SP-fractie vragen of de vermogenstoets in de zorgtoeslag niet louter het uitstellen van het recht op zorgtoeslag betekent (en dus slechts een incidentele maatregel), omdat het recht op zorgtoeslag weer bestaat als het vermogen tot onder de norm gedaald is. Ook vragen deze leden waarom deze maatregel bijdraagt aan het beperken van de zorgtoeslag tot diegenen, die de zorgtoeslag nodig hebben. Zij vragen ook of het redelijk is om de criteria voor de zorgtoeslag aan te passen.

Het introduceren van een vermogenstoets zou een incidentele maatregel zijn indien de vermogens van Nederlandse huishoudens dalen. Er zijn echter geen indicaties voor dat de vermogens van Nederlandse huishoudens dalen. Deze maatregel beperkt die vermogens wel, maar die vermogens nemen door andere redenen toe.

De zorgtoeslag is bedoeld voor mensen die zonder deze regeling de nominale premie niet goed kunnen betalen. Huishoudens met een vermogen van meer dan € 100 000 zijn in staat om de nominale premie te betalen. Het is daarom redelijk om een vermogenstoets in te voeren.

De leden van de SP-fractie vragen of een gehandicapte jongen met een uitkering, aan wie zijn ouders spaargeld hebben nagelaten, door dit wetsvoorstel geraakt zal worden.

Als het vermogen meer bedraagt dan vermogensvrijstelling in box 3 plus € 80 000 dan zal geen recht meer bestaan op een zorgtoeslag. Ik wil er op wijzen dat iemand die bijvoorbeeld als gevolg van een ongeluk op het werk een uitkering ontvangt eveneens geen zorgtoeslag meer zal ontvangen als het inkomen te hoog is.

De leden van de SP-fractie willen ook weten of het wetsvoorstel consequenties heeft voor zelfstandigen zoals de boer, de bakker of de slager, die geen pensioen hebben opgebouwd, maar afhankelijk zijn van het opgebouwde vermogen.

Zelfstandigen hebben de mogelijkheid om het vermogen dat zij als aanvulling op hun AOW-uitkering willen gebruiken, aan te houden in de vorm van vrij beschikbaar vermogen of het vermogen onder te brengen in een lijfrente. Als zij het laatste doen zijn zij volledig vergelijkbaar met werknemers die immers ook niet vrij zijn om hun pensioenvermogen anders in te zetten dan voor een maandelijkse pensioenuitkering die invloed heeft op de hoogte van de zorgtoeslag. Als zij er echter voor kiezen om vrij te kunnen beschikken over hun vermogen en het dus ook voor andere doeleinden te kunnen inzetten, dan is de consequentie dat als het vermogen meer bedraagt dan de vrijstelling in box 3 plus € 80 000 het recht op de zorgtoeslag vervalt. Ik acht dat volledig in lijn met de doelstelling van de zorgtoeslag.

De leden van de SP vragen wat de gevolgen zullen zijn voor mensen met spaarloon dat vrijvalt.

In antwoord hierop valt te melden dat dit afhankelijk is van het vermogen van een huishouden en de beslissing die genomen wordt over de besteding van het vrijgevallen geld. Indien het huishouden verder geen of weinig vermogen had, dan zal het vermogen na het vrijvallen van het spaarloon onder de grens blijven, waardoor dit voorstel geen gevolgen heeft voor dit huishouden. Het is mogelijk dat het huishouden het vrijgevallen spaarloon als vermogen aanhoudt en als gevolg daarvan een vermogen heeft dat meer bedraagt dan de vrijstelling in box 3 plus € 80 000. Als dit het geval is, dan zal geen recht meer bestaan op de zorgtoeslag.

De leden van de SP-fractie ontvangen graag een toelichting op de vrijstellingen voor beleggingen in durfkapitaal en willen weten waarom deze beleggingen niet worden meegeteld bij de vermogensgrens voor zorgtoeslag en wat de politieke onderbouwing daarvoor is. Aanvullend vragen deze leden hoe groot de minister het risico inschat dat mensen schuiven met hun vermogen zodat dit in het geheel niet of voor een kleiner deel onder box 3 valt en welke ruimte wet daarvoor biedt.

Voor een antwoord op deze vraag verwijs ik naar mijn antwoord op de vraag van de CDA-fractie over de mogelijkheid om door investeringen in maatschappelijke beleggingen of durfkapitaal beneden de daarvoor geldende vrijstellingsgrenzen, aan de vermogenstoets te ontkomen.

De leden van de SP-fractie ontvangen graag een toelichting op de tabel die weergeeft waarom de maatregelen die zorgen dat 300 000 huishoudens de zorgtoeslag kwijtraken voor 100% van de minima geen voelbaar effect zullen hebben. Zij vragen of er geen situaties denkbaar zijn waarin iemand op een minimuminkomen wel degelijk een eigen vermogen heeft, bijvoorbeeld een erfenis of opgebouwd vermogen uit een verleden waarin de betrokkene een hoger inkomen had.

In de tabel met inkomenseffecten in de memorie van toelichting zijn de afgeronde percentages weergegeven. Het is inderdaad mogelijk dat de geschetste situaties zich in een beperkt aantal huishoudens met een minimuminkomen zullen voordoen. Het gaat naar schatting om minder dan 0,5% van alle huishoudens met een minimuminkomen.

ChristenUnie-fractie

De fractieleden van de ChristenUnie vragen waarop de keuze is gebaseerd om de inkomensachteruitgang als gevolg van de vermogenstoets te beperken tot het specifiek aantal van vier procent van de gezinnen.

In antwoord hierop valt te melden dat de vormgeving van de maatregel niet zodanig is gekozen dat een bepaald deel van de huishoudens de zorgtoeslag verliest. Er is gekozen voor een bepaalde grens (€ 80 000 boven de fiscale vrijstelling). Op basis daarvan is uitgerekend hoeveel huishoudens de zorgtoeslag verliezen. Dat aandeel is 6%.

De leden van de ChristenUnie willen ook weten waarom de regering de grens van € 80 000 bepalend vindt voor de vraag of ouders al dan niet zorgtoeslag nodig hebben.

De zorgtoeslag kent geen onderscheid tussen huishoudens met en zonder kinderen, omdat de zorgtoeslag dient ter compensatie van de nominale premie en kinderen geen nominale premie hoeven te betalen. Voor een gezin van twee ouders met kinderen vervalt het recht op zorgtoeslag bij een vermogen van circa € 120 000; € 80 000 boven de fiscale vrijstelling. Tot deze grens is besloten omdat huishoudens met een dergelijk vermogen in staat moeten worden geacht de nominale premie zelf te betalen.

De minister van Volksgezondheid, Welzijn en Sport,

E. I. Schippers

Naast het vaste heffingsvrije vermogen zijn er onder meer en tot een bepaald maximum vrijstellingen voor maatschappelijke beleggingen en investeringen in durfkapitaal. Op grond van het bij kamerbehandeling van de Awir aangenomen amendement (kamerlid Vendrik C.S) telt het vrijgestelde vermogen in maatschappelijke beleggingen en investeringen in durfkapitaal wel mee in de vermogenstoets van de Awir.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33024-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.