Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33000 nr. 64 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 3 april 2012

De heer Verhoeven heeft gevraagd om een brief waarin wordt ingegaan op de lastenontwikkeling voor het bedrijfsleven. Hierbij heeft hij aangegeven dat de collectievelastendruk de hoogste is sinds 2000. Ook verwijst de heer Verhoeven naar een brief van Bouwbedrijven hierover. De lastenontwikkeling is reeds in de Startbrief uiteengezet en in de Miljoenennota 2012 verantwoord voor de ontwikkelingen na de Startbrief. In deze brief zal ik – mede namens de Minister van Economische Zaken, Landbouw en Innovatie en de Minister van Volksgezondheid, Welzijn en Sport – ingaan op de lastenontwikkeling, de collectievelastendruk en de aanpassing van de zorgverzekeringswet zoals genoemd door de heer Verhoeven.

Lastenontwikkeling

Sinds 1997 wordt er in Nederland niet meer gestuurd op de collectievelastendruk, maar op het inkomstenkader. Het inkomstenkader geeft – in tegenstelling tot de collectievelastendruk – alleen aan wat de mutaties zijn in het lastenniveau als gevolg van beleid. Het kabinet heeft in de Startnota een inkomstenkader opgesteld waar het zich over de kabinetsperiode aan heeft gecommitteerd. Hierin is ook een hoger lastenniveau verwerkt als gevolg van oplopende zorguitgaven. In de Miljoenennota zijn de ontwikkelingen sinds de Startnota verantwoord. Zo zijn lastenstijgingen van de zorg en sectorfondspremies – die boven de ontwikkeling van de Startnota uitgaan – met lastenverlichtingen elders gecompenseerd. De Miljoenennota laat dan ook zien dat het kabinet zich over de gehele kabinetsperiode bezien houdt aan de afspraken zoals gemaakt zijn in de Startnota. In 2012 is wel sprake van hogere lasten dan gepresenteerd bij de Startnota. Dit heeft te maken met een fasering van het lastenbeeld waarmee ruimte voor compenserende lastenverlichting in 2012 niet volledig in 2012 wordt teruggesluisd, maar deels wordt verspreid over de jaren 2013 en 2014.

Collectievelastendruk

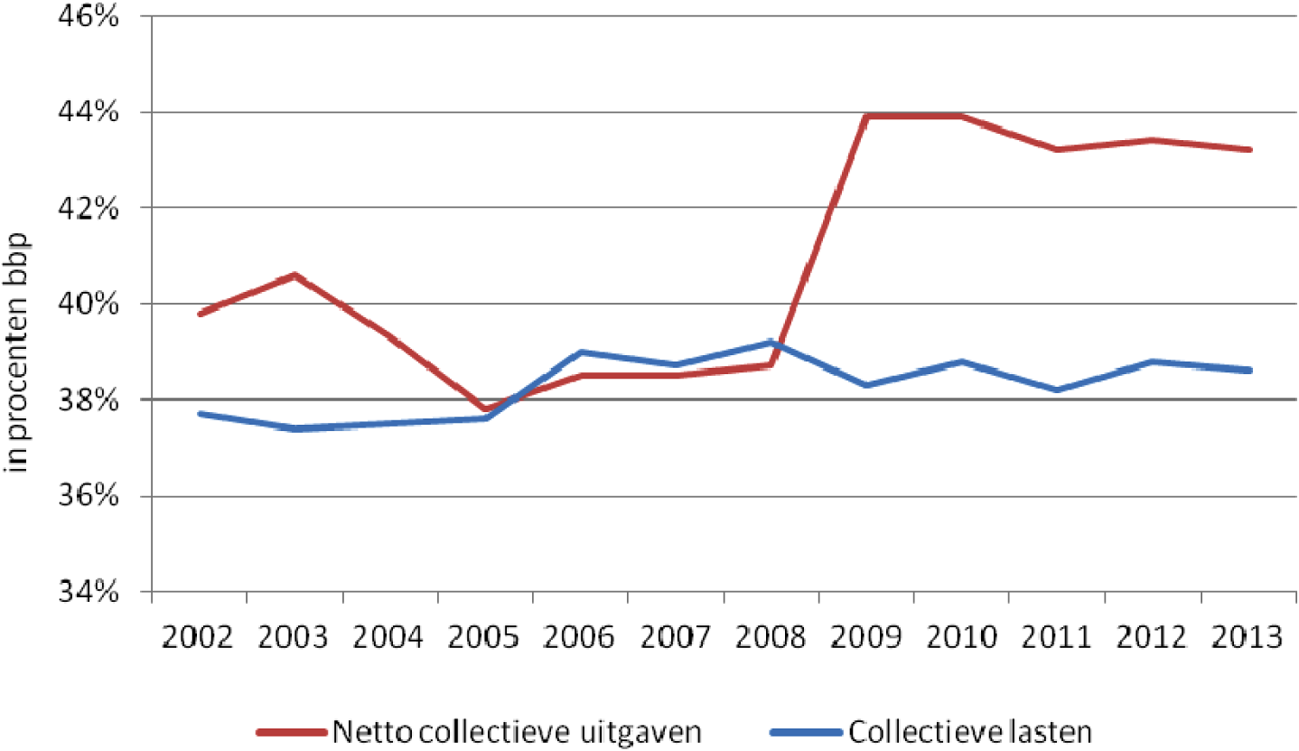

De collectievelastendruk (CLD) meet de totale premie- en belastingontvangsten van het Rijk in termen van het bruto binnenlands product (bbp). De CLD is een maatstaf die het beslag, en daarmee de verstorende werking van de overheid op het bbp weerspiegelt. De CLD heeft een relatie met de collectieve uitgavenquote in die zin dat het verschil tussen deze twee maatstaven het begrotingstekort c.q. overschot weerspiegelt. De ontwikkeling van beide maatstaven is weergegeven in onderstaande figuur. Te zien is dat de collectieve lastendruk relatief constant is gebleven over de jaren, terwijl de netto collectieve uitgaven sinds 2008 juist zijn opgelopen.

Ontwikkeling netto collectieve uitgaven en lasten in % bbp

Bron: CPB, CEP 2012

De CLD wordt daarnaast vaak gebruikt in internationale vergelijkingen. Naast beleidsmatige mutaties heeft de endogene ontwikkeling van de belastingen en premies en de ontwikkeling van het bbp gevolgen voor de collectievelastendruk. De collectievelastendruk stijgt bijvoorbeeld als de inkomsten als gevolg van de economische ontwikkeling harder groeien dan het bbp. De collectievelastendruk is daarbij een macro-maatstaf en niet de juiste indicator om beleidsmatige mutaties in de lastenontwikkeling te meten. De inkomstenindicator geeft daarentegen wel het effect weer van de genomen beleidsmaatregelen zoals bijvoorbeeld tariefswijzigingen of wijzigingen in de belastinggrondslag. De inkomstenindicator sluit meer aan bij de lasten zoals deze door burgers en bedrijven op microniveau worden ervaren. Om deze reden is in 2001 – mede op advies van de Studiegroep Begrotingsruimte – besloten om weer de inkomstenindicator te hanteren om beleidsmatige mutaties in de lasten te meten.

Aanpassing Zorgverzekeringswet

De heer Verhoeven verwijst naar een brief van de «NVB, vereniging voor ontwikkelaars & bouwondernemers» (bijgevoegd)1. Hierin wordt aangegeven dat de grondslagverbreding in de Zorgverzekeringswet voor de inkomensafhankelijke bijdrage niet budgettair neutraal geschiedt waardoor werkgevers hogere kosten zouden ondervinden als gevolg van deze operatie.

De verhoging van het maximum bijdrage-inkomen voor de inkomensafhankelijke bijdrage tot het maximum premieloon werknemersverzekeringen met een gelijktijdige verlaging van het percentage voor de inkomensafhankelijke bijdrage is een onderdeel van de «Wet uniformering loonbegrip» welke in 2013 wordt ingevoerd. Vanwege het koopkracht- en lastenbeeld is dit onderdeel van het wetsvoorstel een jaar naar voren gehaald. Uitdrukkelijk wil ik hier benadrukken dat deze maatregel op macroniveau budgetneutraal is. Er vindt wel een verschuiving van de lasten tussen werkgevers plaats: werkgevers met relatief veel laag betaalde werknemers ondervinden een licht voordeel ten opzichte van de oude situatie, terwijl werkgevers met relatief veel hoger betaalde werknemers een licht nadeel ondervinden.

Bovenstaande laat natuurlijk onverlet dat zowel de werkgeverslasten als de lasten voor burgers van belang zijn en dat het kabinet toeziet op een evenwichtige lastenontwikkeling. Hierover wordt in iedere Miljoenennota gerapporteerd.

De minister van Financiën, J. C. de Jager

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33000-64.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.