Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33000 nr. 33 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 3 oktober 2011

De vaste commissie voor Financiën1 heeft over de Miljoenennota 2012, over de bij de Miljoenennota 2012 behorende bijlagen en over de Macro Economische Verkenningen 2012 van het Centraal Planbureau de navolgende vragen ter beantwoording aan de regering voorgelegd.

De op 26 september 2011 voorgelegde vragen zijn, bij brief van 30 september 2011, beantwoord door de minister van Financiën.

Deze vragen, alsmede de daarop op 30 september 2011 gegeven antwoorden, zijn hieronder afgedrukt.

De voorzitter van de commissie,

Dezentjé Hamming-Bleumink

De griffier van de commissie,

Berck

1

Kunt u voor alle deelkaders afzonderlijk een vergelijking maken van de kaders in de MEV en de Miljoenennota? Waardoor worden de verschillen veroorzaakt?

Onderstaande tabel geeft de kadertoetsing voor het uitgavenkader uit de MEV 2012 weer:

|

(in miljarden euro; – is onderschrijding) |

2011 |

2012 |

|---|---|---|

|

Rijksbegroting in enge zin |

– 1¾ |

– ½ |

|

Sociale Zekerheid en Arbeidsmarkt |

½ |

0 |

|

Budgettair Kader Zorg |

1½ |

½ |

|

Totaalkader |

0 |

0 |

De kadertoetsing uit de Miljoenennota 2012 voor de jaren 2011 en 2012 is als volgt:

|

(in miljarden euro; – is onderschrijding) |

2011 |

2012 |

|---|---|---|

|

Rijksbegroting in enge zin |

– 1,8 |

– 0,5 |

|

Sociale Zekerheid en Arbeidsmarkt |

0,4 |

0,0 |

|

Budgettair Kader Zorg |

1,4 |

0,5 |

|

Totaalkader |

0,0 |

0,0 |

Het uitgavenkader sluit zowel in de MEV als in de Miljoenennota in beide jaren. In de MEV wordt afgerond op kwarten, terwijl in de Miljoenennota wordt afgerond op decimalen. Wanneer de kadertoetsing in de Miljoenennota ook op kwarten afgerond zou worden, komen de standen in de MEV en de Miljoenennota overeen.

2

Wat is naar verwachting de inkomstenderving aan maatregelen rondom het bezit van een woning? Is het waar dat hierover geen informatie is te vinden in de Miljoenennota? Zo ja, waarom niet?

Het budgettaire beslag met betrekking tot regelingen rondom het bezit van een eigen woning is te vinden in tabel 5.3.1 «Overzicht inkomstenbeperkende regelingen 2010–2016» in bijlage 5 van Miljoenennota 2012.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|---|---|

|

Eigen woning (hypotheekrenteaftrek -/- EWF) |

9,6 |

9,4 |

10,1 |

10,5 |

10,7 |

11,1 |

11,4 |

|

Pensioenen (box 1 en box 3) |

11,7 |

12,8 |

13,6 |

13,9 |

14,4 |

14,8 |

15,6 |

|

Totaal |

21,3 |

22,2 |

23,6 |

24,4 |

25,1 |

26,0 |

27,0 |

|

percentage BBP |

3,62 |

3,67 |

3,78 |

3,72 |

3,71 |

3,73 |

3,77 |

3

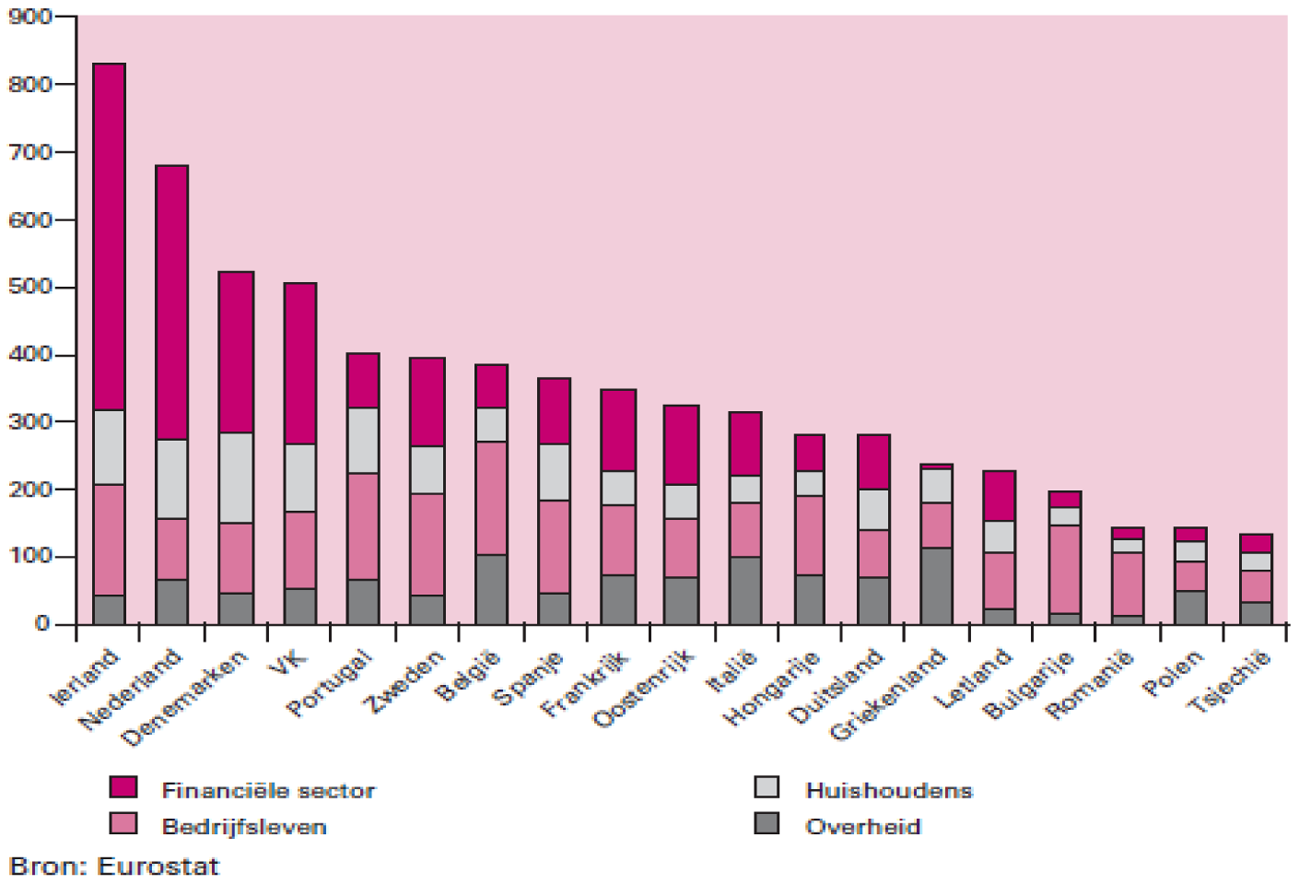

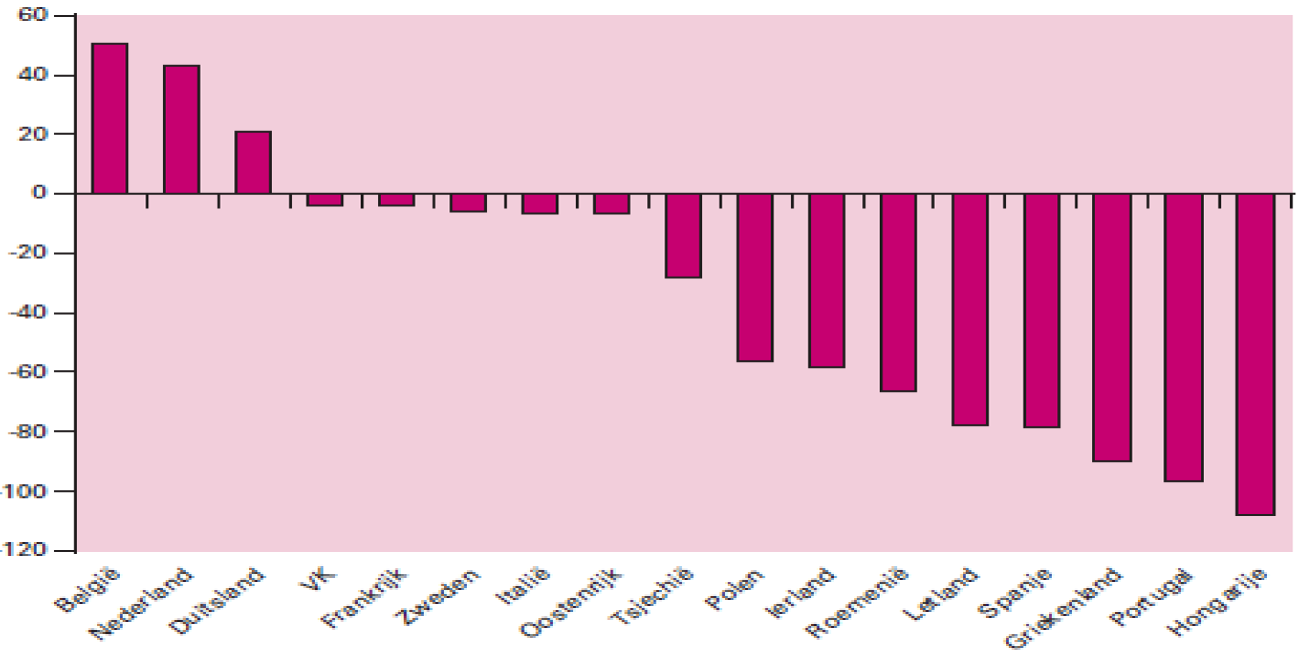

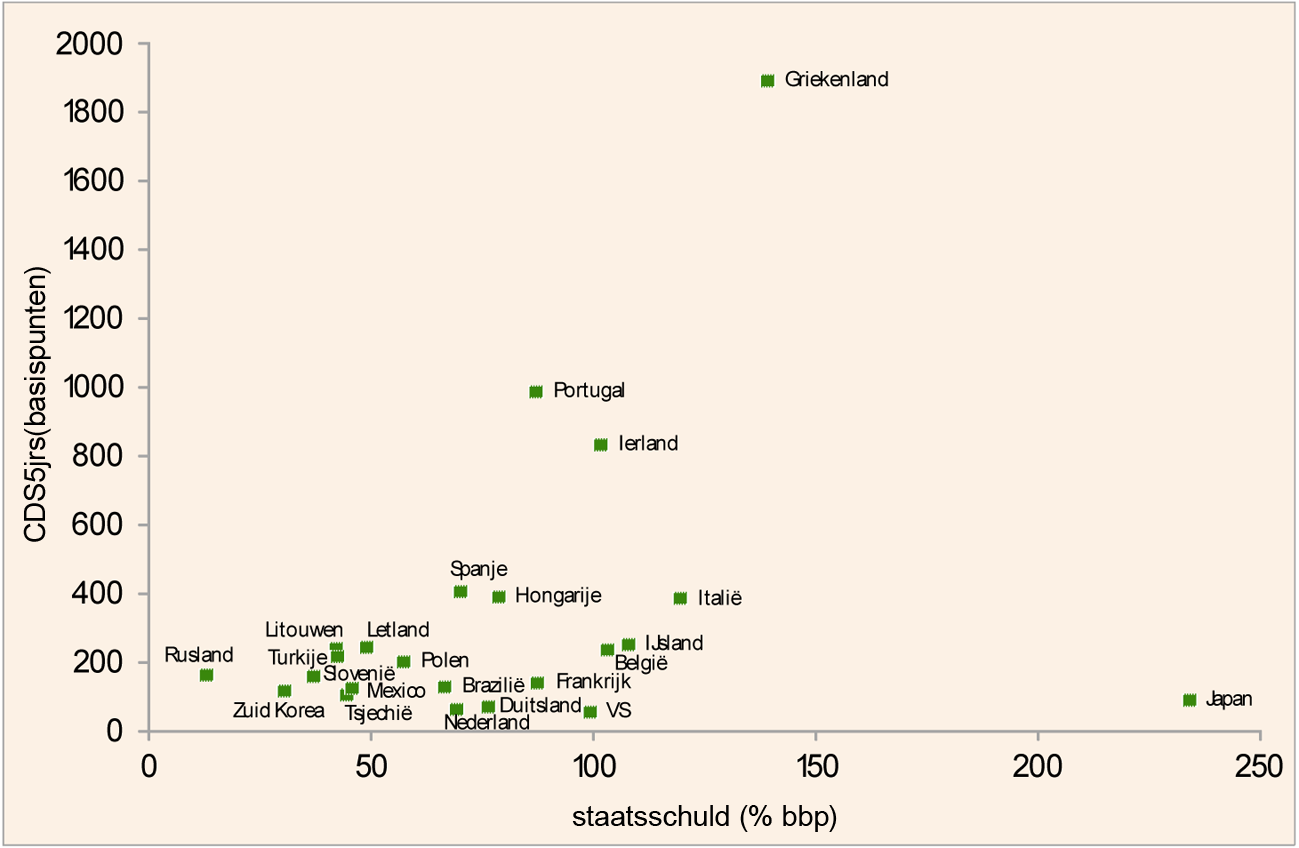

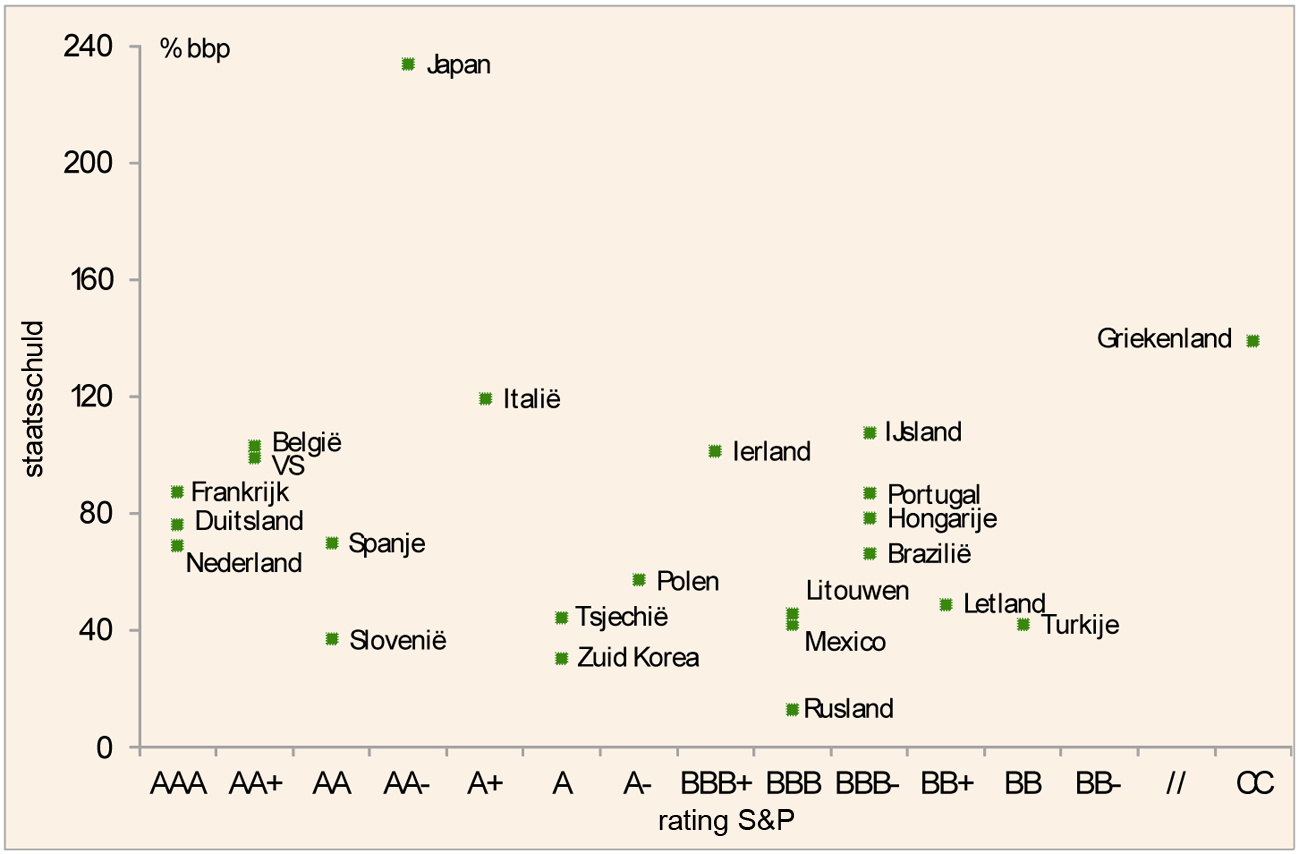

Kan een overzicht gegeven worden van publieke en private schulden in relatie tot het BBP van de ontwikkelde economieën in de wereld?

De crisis heeft laten zien dat de financiële weerbaarheid van een land niet alleen bepaald wordt door de omvang van de publieke schuld, maar ook door private schulden en door private en publieke vermogens. Figuur1 laat de omvang van de publieke en private schulden in relatie tot het bbp zien voor de Europese landen, inclusief hoe de schulden van verschillende landen zijn opgebouwd. Zoals de figuur laat zien, kennen sommige landen (zoals Griekenland) hoge publieke schulden, terwijl in andere landen als Spanje en Ierland het vooral gaat om hoge schulden van de private sector. De grafiek is gebaseerd op Eurostat data voor Europa. Uit analyses van het IMF blijkt dat in de Verenigde Staten de schulden van huishoudens en de publieke sector hoog zijn, terwijl de financiële sector en het bedrijfsleven vergeleken met Europa als geheel minder schulden hebben.

Figuur 1. Bruto schulden Europese landen per sector in 2008 (in procent bbp)

Figuur 2 neemt ook de vermogenspositie in ogenschouw en geeft de netto vermogenspositie. De figuren geven de situatie weer voorafgaand aan de crisis. Door de volatiliteit van de financiële markten kunnen vermogensposities snel veranderen. De crisis heeft duidelijk gemaakt dat een goede uitgangspositie, zoals de positieve vermogenspositie van Nederland in 2008, van essentieel belang is.

Figuur 2. Netto publieke én private vermogenspositie EU-landen in 2008 (in procent BBP)

4

Het IMF zegt dat als de economische vooruitzichten verslechteren, Nederland niet verder zou moeten bezuinigen. Wat is de reactie van het kabinet daarop?

Het IMF roemt het Nederlandse budgettaire beleid. De kracht van het Nederlandse trendmatige begrotingsbeleid zit mede in de ruimte die wordt geboden aan de automatische stabilisatoren aan de inkomstenkant van de begroting. Volgens het IMF heeft Nederland de budgettaire ruimte om in het geval van verdere tegenvallers de automatische stabilisatoren te laten werken. Tegelijkertijd is duidelijk dat ook in Nederland de overheidsfinanciën sterk zijn verslechterd en daarmee is de ruimte afgenomen om nieuwe tegenvallers op te vangen. In het regeerakkoord heeft het kabinet een signaalmarge opgenomen om te vermijden dat de overheidsfinanciën te sterk kunnen verslechteren.2 Met deze signaalmarge, die is ingesteld op advies van de Studiegroep Begrotingsruimte, is naar mening van het kabinet een redelijke balans gevonden tussen enerzijds de wenselijkheid de automatische stabilisatoren te laten werken en anderzijds de overheidsfinanciën op orde te brengen. Hierbij dient bedacht te worden dat de huidige onrust op de financiële markten voor een groot gedeelte voortkomt uit de onzekerheid over de houdbaarheid van de overheidsfinanciën in diverse landen. Door voortvarend de overheidsfinanciën op orde te brengen, wordt bijgedragen aan het herstel van het vertrouwen en daarmee de stabiliteit. Zoals beargumenteerd in de Miljoenennota is bovendien aannemelijk dat de groei langdurig enigszins zal worden gedrukt door de noodzakelijke schuldafbouw en de ingetreden vergrijzing. Bij structurele in plaats van conjuncturele tegenvallers zal automatisch herstel van de overheidsfinanciën uitblijven en zijn later alsnog maatregelen nodig. Tot slot heeft juist deze crisis heeft het belang van buffers laten zien. Nederland profiteert nu van de goede uitgangspositie aan de vooravond van de crisis en van de soliditeit van de actuele maatregelen welke door middel van een meerjarenbegroting zijn vastgelegd. Het onzekere herstel bevestigt de noodzaak om de budgettaire ruimte voortvarend te herstellen om nieuwe klappen te kunnen opvangen. De schokproef overheidsfinanciën maakt inzichtelijk dat de effecten van nieuwe tegenvallers aanzienlijk kunnen zijn.

5

Het CBS geeft overzichten over de vermogensverdeling in Nederland. Zij concluderen het volgende: «Bijna 60% van het vermogen is in handen van slechts 10% van de huishoudens.» Kan de regering een overzicht geven van belastinginkomsten uit vermogen naar elk deciel?

Het door het CBS gemeten totale vermogen van Nederlandse huishoudens bestaat uit verschillende componenten. De inkomsten uit deze componenten worden verschillend belast. Het eigen woningbezit is de belangrijkste van deze componenten. 60 procent van de waarde van de bezittingen en 88 procent van de schulden hangen met de eigen woning samen. De inkomsten uit eigen woning worden in box 1 belast. Datzelfde geldt voor winsten behaald uit ondernemingsvermogen. Inkomsten uit aanmerkelijk belang worden in box 2 belast. Inkomsten uit overige vermogensbestanddelen worden veelal in box 3 belast. Er zijn echter ook vrijstellingen zoals roerende zaken voor persoonlijk gebruik, bijvoorbeeld auto’s. Het is derhalve niet gemakkelijk om de belastinginkomsten uit vermogen vast te stellen. Het kabinet beschikt daarnaast niet over de mogelijkheid om ontvangen belastingen uit te splitsen naar vermogensdecielen.

6

Is het waar dat er op de Aanvullende Post nog 0,1 mld. beschikbaar is voor nog nader in te vullen bestedingen voor het jaar 2012? Zo ja, is al bekend waar deze middelen aan besteed zullen worden?

Nee, de stand voor 2012 is 5 miljoen euro. Dit is een saldo van intensiveringsmiddelen en de in=uittaakstelling (HGIS).

7

Op welk wetenschappelijk fundament baseert het kabinet zijn pleidooi voor een kleinere overheid?

Uit diverse studies blijkt dat de beweging naar een kleinere overheid door de overheidsuitgaven te verlagen, het kabinetsbeleid dus, de economische dynamiek kan versterken en het vertrouwen in de houdbaarheid van de overheidsfinanciën kan verstevigen. Verwezen wordt naar het werk van onder andere Alesina en Rogoff. Over de verstorende werking van overheidsinterventies, zoals het verdringen van de private sector, is onder andere geschreven door de Nobelprijswinnaars Friedman en Lucas. Het beslag van de overheid kan mede het gevolg zijn van de gewenste mate van herverdeling. In de economische wetenschap wordt daarbij vaak uitgegaan van een afweging tussen efficiëntie en gelijkheid, verwezen wordt naar het werk van Okun. Dankzij belastingheffing kan inkomen worden herverdeeld, maar daar zijn wel kosten aan verbonden, aangezien de hogere lasten leiden tot negatieve prikkels op werken en ondernemen. Of men bereid is deze kosten te betalen, is een vraag die in verschillende samenlevingen een verschillende respons krijgt en die in de woorden van Mankiw niet alleen met economische principes kan worden beantwoord.3 Het gaat bovendien nadrukkelijk niet alleen om de omvang van de overheid of de beweging daar naar toe, maar vooral ook om de samenstelling van de begroting: de nadruk zou moeten liggen op overheidsuitgaven die de groei bevorderen en op een verstandige belastingmix. Hier wordt onder meer verwezen naar de diverse publicaties van de OECD en IMF over de optimale belastingvormgeving. De OECD heeft tevens diverse studies gepresenteerd over de vormgeving van de publieke sector, inclusief de taakverdeling tussen verschillende overheidslagen, zoals twee studies op verzoek van Nederland die de overheidsefficiëntie in Nederland nader in kaart hebben gebracht.4

8

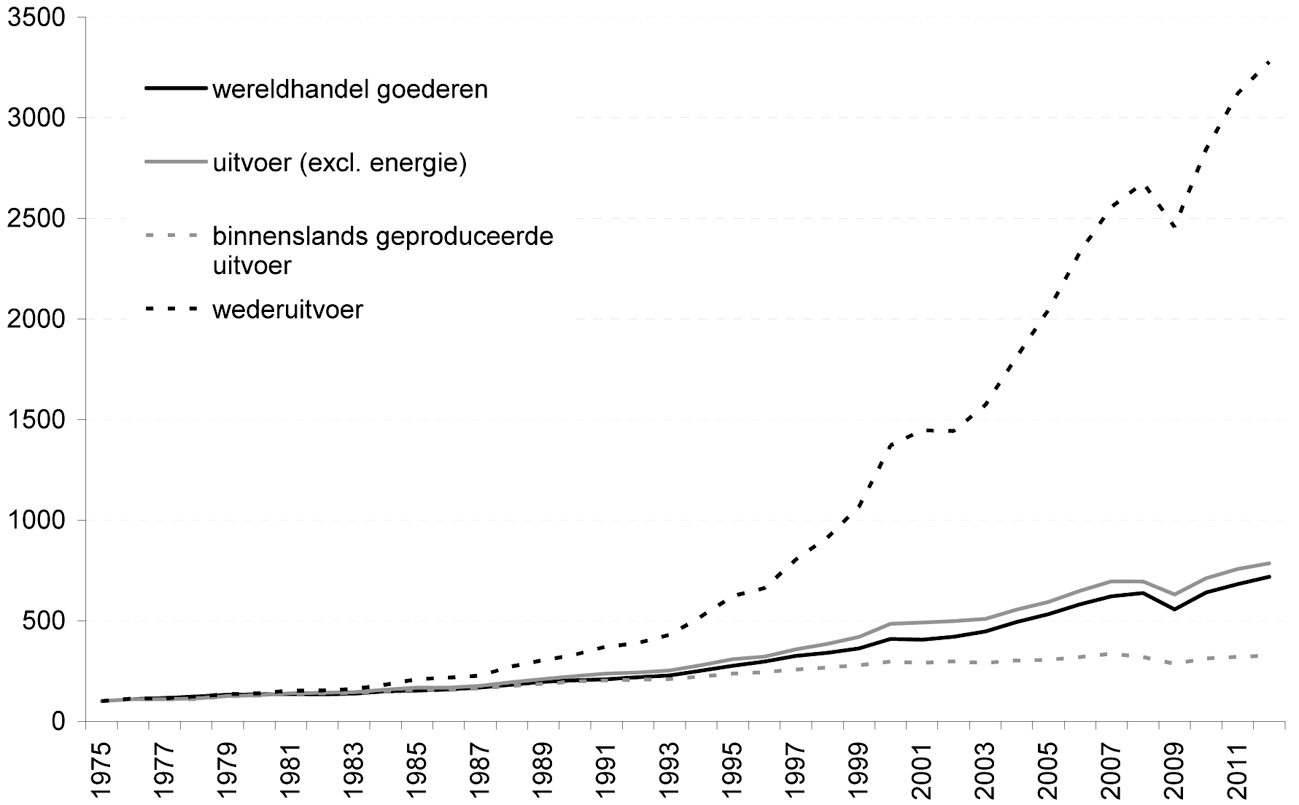

Waardoor komt het dat Nederland de vijfde exporteur ter wereld is?

Nederland heeft een relatief stabiel aandeel in de wereldhandel van goederen in de afgelopen decennia. De onstuimige groei van wederuitvoer is hiervoor een belangrijke verklaring (zie figuur). Dit heeft onder andere te maken met de relatief gunstige strategische ligging en de Europese integratie (waardoor bijvoorbeeld de doorvoerfunctie van de Rotterdamse haven goed kan worden benut), en een sterke concurrentiepositie mede als gevolg van een goed opgeleide beroepsbevolking.5

Figuur: Wereldhandel goederen en Nederlandse uitvoer (1975=100)

9

Deze toename is fors in vergelijking met andere EU-landen. Dit komt door het hoge uitgangsniveau in combinatie met een relatief sterke demografische vergrijzing. (...) Daar staat tegenover dat Nederland relatief veel gespaard heeft in de tweede pijler van het pensioensysteem.» Waarom leidt een hoog uitgangsniveau tot een relatief hoge oploop? Zijn de relatief hoge besparingen in de tweede pijler meegenomen in de oploop van 10% en zo ja, waarom staat Nederland dan nog steeds aan kop in figuur 1.3?

Zoals de figuur laat zien zit het verschil tussen Nederland en andere lidstaten in eerste instantie in de omvang van de zorguitgaven. Figuur 1.3 is gebaseerd op het «Ageing Report» van de Europese Commissie. In deze sommen dragen vooral de AWBZ-uitgaven bij aan de stijging van de zorgkosten op lange termijn. In 2007 gaven EU-15 lidstaten gemiddeld 1,3 procent van het bruto binnenlands product uit aan long term care. In Nederland lag het vergelijkbare getal op 3,4 procent bbp, het voorzieningenniveau in Nederland is relatief ruimhartig. Gegeven dit al hoge uitgangsniveau van de AWBZ-uitgaven is de impact van vergrijzing op de Nederlandse overheidsfinanciën in absolute zin ook hoger. De vergrijzing leidt bij ongewijzigd beleid ook tot een sterke oploop van de AOW-uitgaven. Het recente pensioenakkoord dat een houdbaarheidswinst van 0,7 procent bbp moet opleveren, is nog niet in de grafiek verwerkt. De cijfers van de EC hebben betrekking op de overheidsuitgaven en derhalve zijn de tweede pijler pensioenen zelf niet meegenomen in de oploop. Een belangrijk verschil tussen de houdbaarheidssommen van de Europese Commissie en van het CPB is dat het CPB wel, en de EC geen, rekening houdt met de verwachte oploop in de toekomstige indirecte belastingopbrengsten die in het Nederlandse stelsel worden gegenereerd met het ontsparen vanwege vergrijzing (pensioenvermogen wordt op enig moment omgezet in consumptie door ouderen). Hierom valt het houdbaarheidstekort zoals het CPB dat berekent en waarop het kabinet zich in het beleid baseert, lager uit dan in de sommen van de EC.

10

Waar wordt op gebaseerd dat de rente op Nederlandse staatsobligaties zo laag is door huidig kabinetsbeleid?

De Nederlandse Staat behoort tot de meest kredietwaardige partijen in Europa. Dit wordt mede veroorzaakt door de gezonde overheidsfinanciën en de reputatie van Nederland op het gebied van budgettaire discipline. Nederland behoort tot de best presterende landen in Europa. Het EMU-saldo daalt van 5,1 procent bbp in 2010 naar 2,9 procent in 2012. Het CPB noemt deze daling fors in vergelijking met andere Europese landen. De sterke reputatie en de bereidheid van Nederland om tekorten en schuld terug te brengen dragen bij aan de gunstige rentetarieven die de Nederlandse Staat betaalt op zijn leningen.

11

Is het de Nederlandse inzet om deze geografische spreiding mee te laten wegen in de beoordeling van onevenwichtigheden in de handelsbalans, en zo ja, spant Nederland zich ervoor in dat landen die een tekort hebben met vrijwel alle handelspartners als onevenwichtig worden aangemerkt en landen als Nederland niet?

Het antwoord op beide vragen is ja.

12

Wanneer is de planning om de Wet Houdbare Overheidsfinanciën naar de Kamer te sturen?

De afronding van het opstellen van het concept-wetsvoorstel is onder meer afhankelijk van de definitieve besluitvorming door het Europees Parlement en de Europese Raad over het aangescherpte Stabiliteits- en Groeipact. Definitieve (Europese) besluitvorming vindt waarschijnlijk op korte termijn plaats. Naar verwachting kan het wetsvoorstel tegen het eind van het jaar, na afloop van consultatie van de decentrale overheden, in de Ministerraad gebracht worden. Na advisering door de Raad van State kan het wetsvoorstel worden ingediend bij de Tweede Kamer.

13

Op pag. 27 wordt aangegeven dat de EMU-schuld in 2012 lager uitkomt door een lagere schuld bij de lokale overheden. Kunt u de lagere schuldraming bij de lokale overheden cijfermatig onderbouwen?

Als bijlage 2 van de Startnota wordt vergeleken met bijlage 3 van de Miljoenennota 2012, dan verbetert het EMU-saldo lokale overheden in 2011 met 150 miljoen euro en verslechtert het EMU-saldo lokale overheden in 2012 met 250 miljoen euro. Ook het 12-maands realisatiecijfer van de lokale overheden op de website van het ministerie van Financiën laat geen aanzienlijke verbetering van het EMU-saldo lokale overheden zien. Hoe verklaart u desondanks de lagere schuld?

De EMU-schuld is de resultante van alle overheidstekorten uit het verleden plus de effecten van financiële transacties (aan- en verkopen overheidsbezit) en kas-transverschillen (aangezien de schuld op kasbasis wordt bijgehouden en overheidstekorten op transactiebasis worden geregistreerd). In 2010 is de EMU-schuld lager uitgekomen dan verwacht ten tijde van startnota, omdat de financiële transacties bij lokale overheden een neerwaarts effect hebben gehad op de schuld. Hierdoor is de schuld in 2010 circa 4 miljard euro neerwaarts bijgesteld ten opzichte van de schuldraming bij startnota. Dit effect werkt door naar de toekomst, aangezien in alle jaren met een lager schuldniveau wordt gestart. De bijstellingen in het EMU-saldo lokale overheden in 2011 en 2012 werken door in de raming van de EMU-schuld, maar zijn dermate klein in relatie tot de doorwerking van realisatie 2010, dat de schuld per saldo lager uitkomt in 2012.

14

Het kabinet beschrijft het belang van onderwijs, onderzoek en innovatie. Is het waar dat er netto bezuinigd wordt op deze onderdelen in de komende kabinetsperiode?

In het Regeerakkoord is onderwijs en onderzoek bij de maatregelen voor gezonde overheidsfinanciën ontzien. De bezuinigingen op onderwijs en onderzoek uit het Regeerakkoord worden ook weer geïnvesteerd in het onderwijs en onderzoek; dit geldt niet voor rijksbrede taakstellingen, waar onderwijs en onderzoek ook in mee doen, zoals de beperking van de arbeidsvoorwaardenruimte, de subsidietaakstelling en de rijksbrede taakstelling personeel en materieel voor Rijk, agentschappen en uitvoerende ZBO’s.

15 en 19

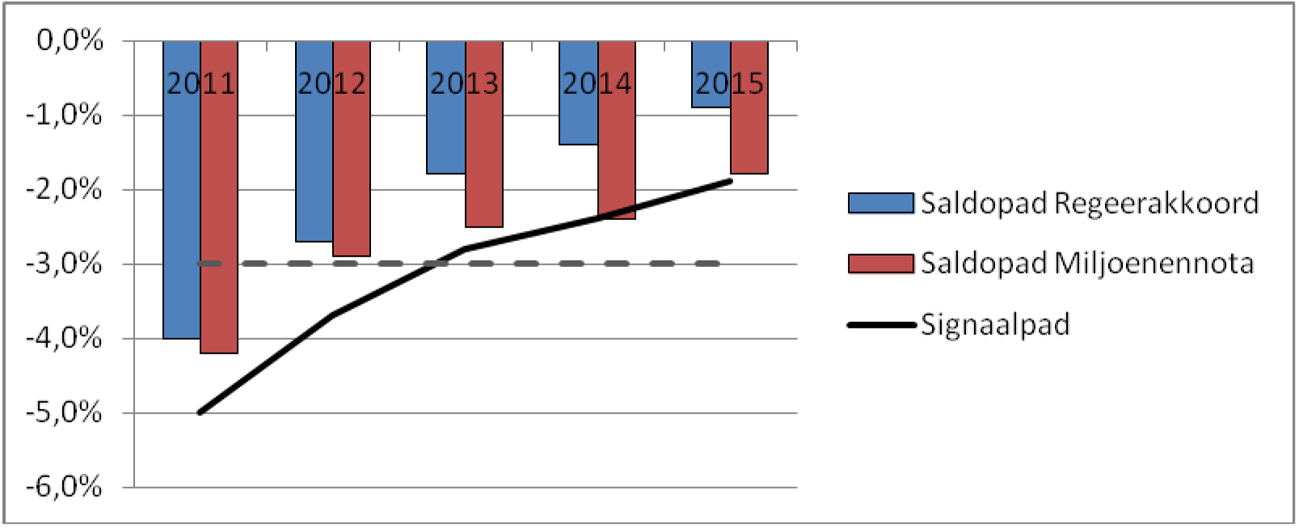

Kan voor de gehele kabinetsperiode in een grafiek en in een tabel inzichtelijk worden gemaakt hoe de ramingen voor het EMU-saldo zich verhouden tot het signaalpad uit de startnota? Hoeveel procent BBP marge is er nog per jaar voordat het kabinet volgens de begrotingsregels maatregelen moet nemen?

Kan worden aangegeven hoeveel marge er deze regeerperiode is tussen de signaalwaarde en de saldoraming bij verschillende groeiramingen voor het BBP? Vanaf welk BBP-groeicijfer wordt de signaalwaarde in deze regeerperiode overschreden? Welke procedure gaat de regering volgen bij (dreigende) overschrijding van de signaalwaarde om te komen tot aanvullende maatregelen? Op welke manier wordt de Tweede Kamer daarbij betrokken?

Onderstaande tabel geeft het signaalpad uit de startnota (Regeerakkoord) in vergelijking met de huidige ramingen voor het EMU-saldo. De onderste regel in de tabel geeft aan hoeveel procentpunt marge bestaat voordat de signaalmarge wordt overschreden. Het ministerie van Financiën gaat hierbij uit van de meest actuele groeiramingen van het CPB. Er worden geen saldoramingen bij verschillende groeiramingen voor het bbp gemaakt.

|

EMU-saldo (in procenten bbp) |

2011 |

2012 |

2013 |

2014 |

2015 |

|---|---|---|---|---|---|

|

Startnota |

– 4,0 |

– 2,7 |

– 1,8 |

– 1,4 |

– 0,9 |

|

Signaalpad (= EMU-saldo startnota – 1%) |

– 5,0 |

– 3,7 |

– 2,8 |

– 2,4 |

– 1,9 |

|

Miljoenennota 2012 |

– 4,2 |

– 2,9 |

– 2,5 |

– 2,4 |

– 1,8 |

|

Actuele marge tot signaalpad |

– 0,8 |

– 0,8 |

– 0,3 |

0,0 |

– 0,1 |

Onderstaande grafiek geeft de ramingen voor het EMU-saldo ten tijde van startnota en Miljoenennota 2012 weer ten opzichte van het signaalpad:

De signaalmarge wordt overschreden wanneer de raming van het feitelijk EMU-saldo op basis van het Centraal Economisch Plan voor het volgende jaar (t+1) een neerwaartse afwijking van meer dan 1 procentpunt ten opzichte van het beoogde saldo na doorrekening van het regeerakkoord laat zien. Wanneer de signaalmarge wordt overschreden dienen maatregelen genomen te worden om het beoogde saldo aan het eind van de kabinetsperiode weer in zicht te krijgen.

Eventuele aanvullende maatregelen zullen onderdeel uitmaken van de reguliere begrotingscyclus (budgettaire nota’s en departementale begrotingen). De Tweede Kamer wordt hierbij op de gebruikelijke wijze geïnformeerd.

16

Hoe realistisch acht u de verbetering van de raming 2013–2015 van het EMU-saldo lokale overheden, tegen de achtergrond dat het EMU-saldo voor de centrale overheid in die periode verslechtert t.o.v. de startnota? Verwacht u dat er – net als in voorgaande jaren – negatieve gevolgen zullen zijn bij de opbrengsten uit grondverkopen van gemeenten?

Voor de raming van het EMU-saldo van de medeoverheden zijn voor de jaren 2013–2015 de ramingen uit de middellange termijn verkenning van het CPB uit 2010 de meest recente beschikbare ramingen. Deze zijn – gegeven de huidige situatie van de economie – met grote onzekerheden omgeven. Mocht het inderdaad zo zijn dat de grondopbrengsten tegenvallen, dan kan dit gevolgen hebben voor het EMU-saldo.

17

Worden nog niet gerealiseerde en concreet ingevulde bezuinigingen (zoals de taakstelling bij het kader sociale zekerheid) ook al meegerekend in het EMU-saldo?

Taakstellingen worden meegerekend in het EMU-saldo. Deze bezuinigingen zullen op een later moment ingevuld worden met concrete maatregelen.

18

Wat is de reden dat de werkloze beroepsbevolking voor 2011 en 2012 in tabel 2.2 niet overeenkomen (respectievelijk 397 000 en 406 000 personen) met de cijfers uit de Macro Economische Verkenning tabel 3.6 (blz. 59) (respectievelijk 395 000 en 405 000 personen) waarnaar wordt verwezen?

Het verschil tussen de cijfers wordt verklaard door het feit dat de cijfers uit de Macro Economische Verkenning in tegenstelling tot die in de Miljoenennota zijn afgerond op vijfduizendtallen.

19

Kan worden aangegeven hoeveel marge er deze regeerperiode is tussen de signaalwaarde en de saldoraming bij verschillende groeiramingen voor het BBP? Vanaf welk BBP-groeicijfer wordt de signaalwaarde in deze regeerperiode overschreden? Welke procedure gaat de regering volgen bij (dreigende) overschrijding van de signaalwaarde om te komen tot aanvullende maatregelen? Op welke manier wordt de Tweede Kamer daarbij betrokken?

Zie het antwoord op vraag 15.

20

Onder welke voorwaarden staat de EU overschrijding toe van een maximaal tekort van 3% BBP? Wat is de procedure om die toestemming te verkrijgen?

Startpunt in het SGP is dat lidstaten een inspanningsplicht hebben om het overschrijden van de 3%-grens te voorkomen. Als een land de 3%-grens overschrijdt, dan kijken de Raad en de Commissie of deze overschrijding is ontstaan door een exceptionele economische omstandigheid. Dit is gedefinieerd als een negatieve bbp-groei of een lange periode van zeer lage groei. Als dit het geval is, dan wordt hier rekening mee gehouden bij de aanbevelingen in de buitensporigtekortprocedure. Dat is in 2009 bij het vaststellen van de aanbevelingen ook gebeurd. Normaal gesproken moet een land binnen 1 jaar weer onder de 3%-grens uitkomen. Echter, omdat er sprake was van zo’n ernstige crisis, hebben landen langere deadlines gekregen. Ook bij Nederland is dat het geval. Er was in 2009 sprake van een ernstige krimp, en daarom hoeft Nederland pas in 2013 weer onder de 3%-grens uitkomen.

21

De Europese Commissie gebruikt het structurele EMU-saldo bij de voor Nederland geldende Europese saldodoelstellingen. Van welke structurele EMU-saldi gaat de Europese Commissie voor Nederland uit in de Medium Term Objective (MTO)? Hoe verhouden de ramingen voor deze structurele EMU-saldi zich tot het MTO? Ligt Nederland wat de structurele EMU-saldi op koers? Welke rol zal het structurele EMU-saldo spelen bij de beoordeling van Brussel t.a.v. de Nederlandse overheidsfinanciën?

In de preventieve arm van het SGP speelt het structurele EMU-saldo een belangrijke rol in de monitoring van de overheidsfinanciën van de lidstaten. Aan de hand van de ontwikkeling van het structureel saldo wordt vastgesteld of lidstaten genoeg progressie maken richting hun medium term objective (MTO) gedefinieerd in termen van het structureel saldo. De Nederlandse MTO is vastgesteld tussen de – 0,5 procent en 0,5 procent van bbp. De Commissie beoordeelt of er genoeg progressie is richting de MTO aan de hand van de eigen berekeningen van het structurele EMU-saldo. De huidige Nederlandse ramingen zijn – 3,6 procent van bbp voor 2011 en – 2,3 procent van bbp voor 2012. Nederland heeft in de startnota bij aanvang van de kabinetsperiode ook een raming gemaakt voor 2013 (– 1,3 procent), 2014 (– 1,1 procent) en 2015 (– 0,5 procent). Volgens deze raming zou Nederland de MTO halen in 2015. Voor Nederland werd begin dit jaar door de Commissie geraamd dat het structurele EMU-saldo zou verbeteren van – 2,5 procent bbp in 2011 tot – 1,3 procent bbp in 2012. In de jaren na de deadline in onze buitensporigtekortprocedure, 2014 en 2015, verbetert volgens de Commissie het structurele saldo met respectievelijk 0,25 procent en 0,5 procent, en ligt het daarmee iets lager dan de vereiste verbetering van 0,5 procent van het structurele saldo, totdat de MTO is bereikt. Op basis van deze cijfers heeft de Europese Raad Nederland aanbevolen de begrotingsstrategie voor 2012 en daarna uit te voeren zoals gepland.

22

Dient u nog een (extra) wetsvoorstel voor een suppletoire begrotingswijziging in voor de ophoging van de garanties van het EFSF naar € 100 miljard euro?

Ja, voorafgaand aan de AFB zal een incidentele suppletoire begroting met betrekking tot de ophoging van het garantieplafond voor het EFSF worden ingediend bij de Tweede Kamer (de ISB EFSF).

23

In welke mate wordt het risico beperkt doordat de ECB de obligaties tegen marktwaarde opkoopt, wat dus een afslag op de hoofdsom impliceert? Is deze beperking van het risico te kwantificeren?

De ECB koopt onder het Securities and Market Programme (SMP) obligaties op met een afslag, wat een risicobeperking impliceert. Het is echter niet aan te geven in welke mate het risico wordt beperkt, omdat de ECB hierover geen gedetailleerde informatie verschaft.

24

Welke inkomsten uit latere jaren worden naar 2012 gehaald en welke uitgaven worden van 2012 naar latere jaren verschoven? Welke lasten worden van 2012 naar later verschoven?

Er worden geen inkomsten uit latere jaren naar 2012 gehaald. Zonder additioneel beleid zou in 2012 sprake zijn van fors hogere lasten dan voorzien bij Regeerakkoord (met name als gevolg van hoger dan verwachte zorgpremies en sectorfondspremies). Het kabinet heeft aanvullende maatregelen genomen om deze lastenverzwaring grotendeels in 2012 terug te dringen. Een deel (0,7 miljard euro) van de compenserende lastenverlichting zal echter plaatsvinden in 2013 en 2014.

Voor een overzicht van uitgaven die worden geschoven van 2012 naar latere jaren wordt verwezen naar het overzicht van de kasschuiven in het antwoord op vraag 29 tot en met 33.

25

Ten opzichte van de Voorjaarsnota 2011 is de laatste 100 miljoen euro van de voorjaarsreserve ingezet. Ten behoeve van welke problematiek is deze 100 miljoen euro ingezet?

Voor 2011 is bij startnota een voorziening van 500 miljoen euro getroffen op de Aanvullende Post; voor de jaren 2012–2015 is hiertegenover een taakstelling van vier keer 125 miljoen euro ingeboekt om het beeld intertemporeel te laten sluiten. Er wordt dus over de gehele periode niet meer geld uitgegeven.

De voorjaarsreserve bedroeg na Voorjaarsnota nog 100 miljoen euro. Deze resterende 100 miljoen euro is in 2011 ingezet ter dekking van problematiek over de verschillende kaders. De middelen zijn weer tegengeboekt in de jaren 2012–2015 om het beeld intertemporeel te laten sluiten (vier maal -25 miljoen euro).

26, 35, 36 en 1, 2, 3 (III. Internetbijlagen)

In tabel 2.13 draagt het kader RBG-eng bij aan «de zorg en aan overige tegenvallers». Kunt u een cijfermatig overzicht geven ten laste van welke beleidsterreinen/ministeries deze bijdrage is gekomen? Welke overige tegenvallers zijn uit deze bijdrage gedekt?

In het RBG-eng wordt de post «bijdrage aan zorg en overige tegenvallers» ingeboekt. Wat zijn de precieze tegenvallers in de zorg en wat houdt «overige» in?

Wat zijn de precieze maatregelen die worden genomen om de «bijdrage aan zorg en overige tegenvallers» in te vullen. Kan de regering hier een meerjarenoverzicht van geven?

Kan worden toegelicht wat de restproblematiek inhoudt?

Kan worden toegelicht op welke manier de taakstelling ten behoeve van de restproblematiek op de verschillende begrotingen wordt ingevuld?

Kan worden toegelicht welke maatregelen op de verschillende begrotingen worden genomen om de taakstelling ten behoeve van zorg in te vullen?

De bijdrage van de verschillende departementale begrotingen aan de problematiek in de zorg voor 2012 en 2013 wordt in onderstaande tabel zichtbaar.

|

Begroting (in € mln.)* |

2012 |

2013 |

|---|---|---|

|

S-G |

0 |

0 |

|

OHCvS |

0 |

0 |

|

AZ |

0 |

0 |

|

KR |

0 |

0 |

|

VenJ |

15 |

15 |

|

BZK |

6 |

6 |

|

OCW |

43 |

43 |

|

FIN |

5 |

5 |

|

Def |

10 |

10 |

|

I&M (incl. IF) |

15 |

14 |

|

EL&I |

7 |

6 |

|

SZW** |

98 |

100 |

|

Totaal |

200 |

200 |

De tegenvallers in de zorg zijn toegelicht op bladzijde 69 van de Miljoenennota. Ten eerste is sprake van een forse ruilvoettegenvaller, oplopend tot ongeveer 500 miljoen euro in 2015 (zie ook vraag 39). Tegenvallers zijn er bij ziekenhuizen, zelfstandige behandelcentra, de medisch specialisten, de ggz, de eerstelijnszorg en de zorg in AWBZ-instellingen. De overschrijding bij de honorariakosten van vrijgevestigd medisch specialisten heeft alleen betrekking op 2011 aangezien per 2012 het beheersmodel medisch specialisten in werking treedt. Voor de meeste andere categorieën zien we de overschrijding ook in de uitgaven vanaf 2012 en verder.

Naast tegenvallers als gevolg van actuele cijfers zijn er ook tegenvallers doordat enkele maatregelen niet doorgaan, ramingen zijn bijgesteld en beleid is gewijzigd. Zo was het bijvoorbeeld niet mogelijk om een minimale eigen bijdrage in de AWBZ in te voeren. Daarnaast is de invoering van eigen bijdragen in de ggz uitgesteld tot 2012. Verder zijn de verwachte uitgaven aan persoonsgebonden budgetten (pgb’s) vanaf 2012 naar boven bijgesteld.

Om de tegenvallers te dekken heeft de regering een aantal maatregelen genomen. In 2012 en 2013 zijn deze maatregelen niet voldoende om de overschrijding te dekken. In het voorjaar is daarom besloten tot een proportionele bijdrage van de departementen aan de problematiek van de zorg in 2012 en 2013.

De bijdrage van de verschillende departementale begrotingen aan de overige (structurele) problematiek wordt in onderstaande tabel zichtbaar.

|

Begroting (in € mln.)* |

2012 |

2013 |

2014 |

2015 e.v. |

|

|---|---|---|---|---|---|

|

S-G |

0 |

0 |

0 |

0 |

|

|

OHCvS |

0 |

0 |

0 |

0 |

|

|

AZ |

0 |

0 |

0 |

0 |

|

|

KR |

0 |

0 |

0 |

0 |

|

|

VenJ |

22 |

22 |

22 |

22 |

|

|

BZK |

9 |

9 |

9 |

9 |

|

|

OCW |

63 |

64 |

65 |

66 |

|

|

FIN |

8 |

8 |

8 |

8 |

|

|

Def |

15 |

15 |

15 |

16 |

|

|

I&M (incl. IF) |

22 |

21 |

21 |

19 |

|

|

EL&I |

10 |

9 |

9 |

8 |

|

|

SZW** |

1 |

1 |

1 |

1 |

|

|

Totaal |

150 |

150 |

150 |

150 |

|

Door diverse tegenvallers binnen het kader RBG-eng is een aanvullende taakstelling binnen het kader RBG-eng noodzakelijk. Het betreft diverse per saldo tegenvallers op het totaalniveau onder het kader RBG-eng. Deze taakstelling wordt proportioneel verdeeld over de departementale begrotingen. Invulling van deze taakstelling door de departementen vindt onder meer plaats door het aanwenden van de prijsbijstelling tranche 2011.

27

Kunt u een onderbouwing geven van de crisisgerelateerde (niet-kaderrelevante) en niet-crisisgerelateerde (kaderrelevante) rente t.o.v. de startnota?

Is het in technische zin mogelijk de rente op de staatsschuld te splitsen voor crisisgerelateerde en niet-crisisgerelateerde rente-uitgaven? Zo ja, kunt u deze uitsplitsing bij iedere budgettaire nota onderbouwen, zodat duidelijk wordt met welk rentebedrag het uitgavenkader wordt gecorrigeerd? Zo nee, op welke wijze komt de correctie van het kader voor de rente tot stand?

De rentekosten op staatsschuld in 2011 bedragen circa 10 291 miljoen euro. Vanwege de integrale wijze van staatsschuldfinanciering en de overeenkomstige inrichting van de administratie, is het niet mogelijk de rentekosten op staatsschuld als gevolg van crisismaatregelen afzonderlijk vast te stellen. Wel wordt bij iedere budgettaire nota telkens een toerekening gemaakt van rentekosten die voortvloeien uit crisismaatregelen. Deze toerekening wordt afzonderlijk vermeld in de bijlage financiële interventies. Voor 2011 betreft het een toerekening van 1 332 miljoen euro (zie bijlage 7: tabel 7.1). Dit bedrag wordt in mindering gebracht op het rentekader (zie bijlage 1: tabel 1.14 regel 2 + regel 4 = 1 332 miljoen euro in 2011).

28

De statistische correctie in bijlage 1, tabel 1.10 wijkt af van de statistische correctie voor de rentelasten in tabel 2.13 van de Miljoenennota. Voor welke mutaties wordt het uitgavenkader gecorrigeerd, naast de correctie voor de rente? Kunt u hiervan in een tabel een cijfermatige onderbouwing geven?

Statistische correcties betreffen mutaties van evident boekhoudkundige aard (begrotingsregel 8). De kaders worden in dat geval aangepast zodat de mutatie geen invloed heeft op de budgettaire ruimte onder het kader. Voorbeelden van statistische correcties zijn bruteringsmutaties (netto-netto koppeling van uitkeringen) en financieringsverschuivingen. Daarnaast wordt als gevolg van de rentemeevallerformule (begrotingsregel 22) het uitgavenkader gecorrigeerd (verlaagd) voor zover de rentelasten lager zijn dan de oorspronkelijk geraamde rente-uitgaven.

Onderstaande tabel geeft een overzicht van de statistische correcties die zich hebben voorgedaan tussen startnota en Miljoenennota.

|

(in miljoenen euro) |

2011 |

2012 |

2013 |

2014 |

2015 |

|---|---|---|---|---|---|

|

Statistische correcties kader RBG-eng |

– 1 051 |

– 1 210 |

– 728 |

– 294 |

231 |

|

wv. rentelasten (zie regel 8 tabel 1.14 bijlage 1 MN) |

– 996 |

– 1 231 |

– 836 |

– 615 |

– 86 |

|

wv. overige statistische correcties |

– 55 |

20 |

109 |

321 |

318 |

Naast de correctie voor het rentekader is bij Miljoenennota onder andere een statistische correctie toegepast voor de financiering van de Kamers van Koophandel vanwege de gewijzigde financiële vormgeving in de vorm van fiscalisering van de bestaande KvK-heffingen.

Statistische correcties van het uitgavenkader worden bij iedere budgettaire nota in de Verticale Toelichting voor de verschillende begrotingen gepresenteerd onder de kop «technische mutaties». Bij het uitsplitsen van deze toelichtingen worden per begroting verschillende ondergrenzen gehandhaafd, welke afhankelijk zijn van de omvang van de begroting. In de Verticale Toelichting wordt een toelichting gegeven op de voornaamste veranderingen; voor een meer gedetailleerde toelichting op de mutaties wordt verwezen naar de afzonderlijke begrotingen.

29 t/m 33

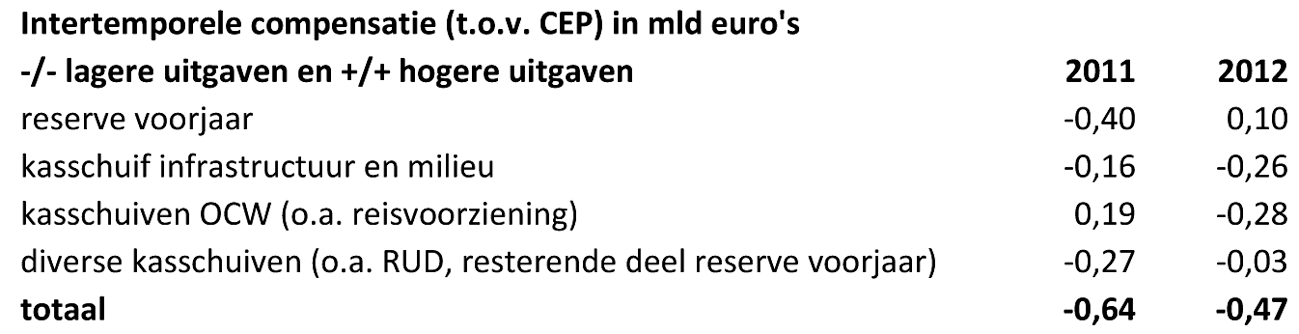

Waaruit bestaat de post «intertemporele compensatie diverse begrotingen»? Welke mutaties zijn nieuw ten opzichte van de kasschuiven die zijn gepresenteerd bij de Voorjaarsnota?

Kunt u een (nieuwe) onderbouwing geven van de posten «intertemporele compensatie diverse begrotingen», «vooruitbetalingen/terug ontvangsten 2010» en «reserve voorjaar», zodanig dat de onderbouwing te vergelijken is met uw antwoord op vraag 24 n.a.v. de Voorjaarsnota? Welke mutaties hebben sinds de Voorjaarsnota 2011 plaatsgevonden?

Kan de regering een integraal meerjarenoverzicht geven van de mutaties die vallen onder de post intertemporele compensatie diverse begrotingen?

Kan de regering toelichten hoe de «intertemporele compensatie diverse begrotingen» in de miljoenennota zich verhoudt tot de «intertemporele compensatie diverse begrotingen» in de Voorjaarsnota?

Wordt er onder de post «intertemporele compensatie diverse begrotingen» alleen geschoven binnen deze kabinetsperiode of worden er ook bedragen doorgeschoven tot na 2015? Zo ja, kan de regering daar een overzicht van geven?

In onderstaande tabel vindt u de mutaties die vallen onder de post «intertemporele compensatie diverse begrotingen». Het kabinet heeft afgesproken dat kasschuiven mogelijk zijn binnen de meerjarenperiode (inclusief extrapolatiejaar). Over de meerjarenperiode sluiten de kasschuiven op nul. De mutaties met een asterisk ervoor zijn kasschuiven die hebben plaatsgevonden sinds de Voorjaarsnota.

|

2011 |

2012 |

2013 |

2014 |

2015 |

||

|---|---|---|---|---|---|---|

|

IIB Overige Hoge Colleges van Staat en Kabinetten |

||||||

|

Diverse kleine kasschuiven |

2 |

|||||

|

III AZ |

||||||

|

Kasschuif ONS |

1 |

|||||

|

Kasschuif Een Logo |

1 |

|||||

|

IV Koninkrijksrelaties |

||||||

|

Arubadeal |

10 |

|||||

|

Samenwerkingsmiddelen SONA en SEI |

15 |

|||||

|

V Buitenlandse Zaken |

||||||

|

Kasschuif ODA en non-ODA |

60 |

– 98 |

– 222 |

60 |

200 |

|

|

* |

Kasschuif ODA |

– 60 |

70 |

– 10 |

||

|

VI Veiligheid en Justitie |

||||||

|

Oplossen probleem van ODA-toerekening |

– 15 |

|||||

|

Oplossen negatieve EJM |

– 21 |

|||||

|

Kasschuif |

1 |

– 2 |

5 |

– 1 |

– 1 |

|

|

VII BZK |

||||||

|

Kasschuif project nieuwbouw |

2 |

|||||

|

Project Nieuwbouw |

– 11 |

0 |

11 |

0 |

0 |

|

|

Bestedingsplan RGD 2011 |

0 |

– 1 |

0 |

0 |

1 |

|

|

Anna Paulownastraat |

2 |

– 2 |

0 |

0 |

0 |

|

|

Oude EW-regelingen |

1 |

1 |

0 |

– 1 |

0 |

|

|

* |

Kasschuif huurtoeslag |

80 |

13 |

– 52 |

– 22 |

13 |

|

VIII OCW |

||||||

|

Kasschuif loonbijstelling onderwijs |

56 |

– 56 |

||||

|

Overige kasschuiven |

– 50 |

41 |

6 |

1 |

1 |

|

|

Aanpassing RA-maatregel verhogen intensiteit onderwijs |

– 50 |

40 |

10 |

|||

|

Kasschuif OV-kaart |

200 |

– 150 |

– 50 |

|||

|

* |

Overige kasschuiven MJN |

– 15 |

7 |

8 |

– 2 |

1 |

|

* |

Kasschuif OV-kaart |

300 |

– 300 |

|||

|

* |

Kasschuif overdekking OCW |

– 95 |

15 |

39 |

20 |

10 |

|

IXB Financiën |

||||||

|

Diverse kleine kasschuiven |

2 |

|||||

|

Detectiesystemen Douane |

– 20 |

16 |

4 |

|||

|

Kasschuif Accoladebudget |

– 32 |

32 |

||||

|

Kasschuif Apparaatsuitgaven |

– 3 |

2 |

1 |

|||

|

* |

Kasschuif Belastingdienst |

– 60 |

20 |

20 |

20 |

|

|

|

||||||

|

XII I&M/Infrastructuurfonds |

||||||

|

Kasschuif Geluidsisolatie Schiphol |

– 1 |

|||||

|

Kasschuif Geluidsisolatie Schiphol (GIS) |

– 18 |

11 |

0 |

0 |

6 |

|

|

Kasschuif Water1 |

– 254 |

– 24 |

232 |

30 |

16 |

|

|

Kasschuif ivm kasritme |

100 |

– 250 |

– 75 |

75 |

150 |

|

|

XIII EL&I |

||||||

|

Kasschuif Natuur en landschap |

– 36 |

|||||

|

Kasschuif Noordoostpolder |

– 30 |

30 |

||||

|

Kasschuif Road Project |

– 57 |

45 |

12 |

|||

|

Kasschuif MEP/SDE |

– 28 |

– 95 |

– 55 |

– 28 |

– 9 |

|

|

XV SZW |

||||||

|

Kasschuif Sociaal flankerend beleid |

2 |

2 |

||||

|

Kasschuif huisvesting |

– 1 |

– 3 |

– 2 |

6 |

||

|

XVI VWS |

||||||

|

* |

Kasschuif Wtcg |

– 45 |

45 |

|||

|

Gemeentefonds |

||||||

|

NUP |

28 |

32 |

32 |

32 |

– 122 |

|

|

* |

Kasschuif NUP |

– 1 |

0 |

0 |

0 |

|

|

AP Algemeen |

||||||

|

Kasschuif Nationale politie |

– 90 |

30 |

30 |

30 |

||

|

Kasschuif PAS |

– 25 |

9 |

9 |

7 |

||

|

Kasschuif Immigratie & Integratie |

– 6 |

-6 |

6 |

|||

|

Kasschuif Functies dagbesteding en begeleiding WMO |

– 5 |

5 |

||||

|

* |

Kasschuif aanvullende post |

– 20 |

7 |

7 |

6 |

|

|

* |

Diverse kasschuiven |

8 |

0 |

0 |

1 |

0 |

|

* |

Kasschuif RUD’s |

– 50 |

– 80 |

50 |

80 |

|

|

* |

Overige diverse kasschuiven |

– 18 |

16 |

10 |

3 |

– 6 |

|

Totaal «intertemporele compensatie diverse begrotingen» MJN |

– 90 |

– 787 |

– 34 |

288 |

403 |

De kasschuif water sluit na deze kabinetsperiode intertemporeel op nul. Op het budget van het Hoogwaterbeschermingsprogramma vindt conform het Bestuursakkoord Water een kasschuif plaats (Kamerstukken II, 2010–2011, 27 625, nr. 190). Hiermee is voor de periode 2011–2020 een bedrag van € 1,2 mld. gemoeid.

Uit de tabel hieronder, waarin ook de kasschuiven binnen de kaders SZA en BKZ zijn meegenomen, blijkt dat indien wordt gecorrigeerd voor vooruitbetalingen en het Bestuursakkoord Water de kasschuiven geen ongebruikelijke reeks laten zien. Voor 2011 gaat het voornamelijk om het verwerken van (kas)vertragingen; voor 2012 en 2013 gaat het voornamelijk om het accommoderen van tekorten in de sociale zekerheid en de zorg die vanaf 2014 worden ingelopen.

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

Totaal kasschuiven sinds MN 2011 |

– 60 |

– 1 204 |

– 35 |

288 |

402 |

|

wv. vooruitbetalingen NJN 2010 (incl. terugontvangst bevoorschotting inburgeringsmiddelen) |

– 380 |

||||

|

wv. vooruitbetalingen VJN 2011 |

200 |

– 200 |

|||

|

wv. vooruitbetalingen sinds VJN 2011 |

714 |

– 714 |

|||

|

wv. Bestuursakkoord Water |

– 254 |

– 24 |

232 |

30 |

16 |

|

Totaal gecorrigeerd voor vooruitbetalingen en waterakkoord |

– 340 |

– 266 |

– 267 |

258 |

386 |

De minnen in de jaren tot en met 2013 en de plussen in de jaren daarna betekenen niet dat het kabinet de problemen voor zich uitschuift. Tegenover deze hogere uitgaven in 2014 en verder staan minder uitgaven elders op de rijksbegroting om het beeld in alle jaren te kunnen sluiten.

30

Kunt u een (nieuwe) onderbouwing geven van de posten «intertemporele compensatie diverse begrotingen», «vooruitbetalingen/terug ontvangsten 2010» en «reserve voorjaar», zodanig dat de onderbouwing te vergelijken is met uw antwoord op vraag 24 n.a.v. de Voorjaarsnota? Welke mutaties hebben sinds de Voorjaarsnota 2011 plaatsgevonden?

Zie het antwoord op vraag 29.

31

Kan de regering een integraal meerjarenoverzicht geven van de mutaties die vallen onder de post intertemporele compensatie diverse begrotingen?

Zie het antwoord op vraag 29.

32

Kan de regering toelichten hoe de «intertemporele compensatie diverse begrotingen» in de miljoenennota zich verhoudt tot de «intertemporele compensatie diverse begrotingen» in de Voorjaarsnota?

Zie het antwoord op vraag 29.

33

Wordt er onder de post «intertemporele compensatie diverse begrotingen» alleen geschoven binnen deze kabinetsperiode of worden er ook bedragen doorgeschoven tot na 2015? Zo ja, kan de regering daar een overzicht van geven?

Zie het antwoord op vraag 29.

34, 54 en 55

Kunt u een cijfermatige uitsplitsing geven van de post «overig» in de kadertoetsing van het Budgettair Kader Zorg en deze inhoudelijk toelichten?

Waaruit bestaat de post «overig» in tabel 2.15?

Kan de minister een cijfermatige uitsplitsing geven van de post «overig» in de kadertoetsing van het Budgettair Kader Zorg en deze inhoudelijk toelichten?

De post overig is de optelsom van een aantal kleinere mutaties. Voor het begrotingsjaar 2012 kan de volgende cijfermatige uitsplitsing worden gegeven en toegelicht:

|

(in miljoenen euro) |

|

|---|---|

|

Taakstellende besparing |

– 144 |

|

Inzet reservering macromutaties |

– 76 |

|

Kasschuif Wtcg |

– 45 |

|

Compensatie Wtcg |

– 40 |

|

Overgangsregeling kapitaallasten |

– 38 |

|

Extra opbrengst maatregelen stringent pakketbeheer |

– 14 |

|

Korting academische component |

– 10 |

|

Ruimte prijsbijstelling opleidingsfonds |

– 8 |

|

Ramingsbijstelling rechtmatigheid vergoeding cf. Zvw |

– 7 |

|

Tariefkorting logopedie |

– 6 |

|

Doelmatig voorschrijven TNF- alfaremmers |

– 5 |

|

Tariefmaatregel verloskunde |

– 4 |

Voor 2012 is bij de voorjaarsbesluitvorming een taakstellende besparing afgesproken, die is ingevuld op de begroting van VWS (kader R) en het budgettair kader zorg (met o.a. een subsidiekorting op de begroting, inzet van prijsbijstelling, een korting van het ICT-budget en een verhoging van de taakstellende onderuitputting). De reservering (gecreëerd door het vorige kabinet) wordt ingezet om macromutaties op te vangen. Bij de Wtcg wordt rekening gehouden met een vertraging in de uitbetaling van – een klein deel van – de Wtcg waardoor een kasschuif nodig is. Voorts is bij de Wtcg, op basis van eerdere afspraak, in 2012 voor 40 miljoen euro generaal gecompenseerd. Bij de gereserveerde middelen ten bate van de overgangsregeling kapitaallasten ziekenhuizen zal in verband met het transitiemodel prestatiebekostiging naar verwachting ruimte ontstaan. De regeerakkoord maatregel stringent pakketbeheer is voor de tranche 2012 (30 miljoen euro) ingevuld met pakketmaatregelen. De genomen pakketmaatregel leidde tot een hogere besparing. Het verschil van 14 miljoen euro is ingezet voor BKZ-brede problematiek. Verder wordt de academische component gekort en is ruimte gevonden bij het opleidingsfonds. De maatregel rechtmatigheid vergoeding conform Zvw is naar boven bijgesteld. Teneinde de overschrijdingen op de terreinen verloskunde en logopedie te dekken is een korting doorgevoerd.

35

In het RBG-eng wordt de post «bijdrage aan zorg en overige tegenvallers» ingeboekt. Wat zijn de precieze tegenvallers in de zorg en wat houdt «overige» in?

Zie het antwoord op vraag 26.

36

Wat zijn de precieze maatregelen die worden genomen om de «bijdrage aan zorg en overige tegenvallers» in te vullen. Kan de regering hier een meerjarenoverzicht van geven?

Zie het antwoord op vraag 26.

37

Kan de regering toelichten hoe de post «Bijdrage aan zorg en overige tegenvallers» zich verhoudt tot de begrotingsregels?

De post «Bijdrage aan zorg en overige tegenvallers» binnen het deelkader RBG-eng hangt samen met de systematiek van de uitgavenkaders die volgt uit het gevoerde begrotingsbeleid. Voor elk van de drie deelkaders («budgetdisciplinesectoren») gelden de budgettaire kaders als maatstaf voor de bepaling van over- en onderschrijdingen in de desbetreffende sector (begrotingsregel 14). Vervolgens geldt dat iedere overschrijding dient te worden gecompenseerd (begrotingsregel 17). Compensatie tussen de afzonderlijke budgetdisciplinesectoren kan alleen in uitzonderlijke omstandigheden indien de Ministerraad daartoe besluit (begrotingsregel 8) en het resultaat moet zijn dat de totale uitgaven het in de startnota vastgelegde (reëel) totaalkader niet overschrijden (begrotingsregel 1).

De post «Bijdrage aan zorg en overige tegenvallers» bevat twee componenten die op verschillende manieren samenhangen met de begrotingsregels.

Ten eerste een structurele component van 0,2 miljard euro per jaar met als doel het compenseren van tegenvallende uitgaven binnen het deelkader RBG-eng. Het betreft hier compensatie binnen de budgetdisciplinesector RBG-eng, zoals volgt uit de begrotingsregels.

Ten tweede een incidentele component van 0,1 miljard euro in zowel 2012 en 2013 met als doel het compenseren van tegenvallende uitgaven binnen het deelkader Zorg. Het betreft hier derhalve compensatie tussen de budgetdisciplinesectoren RBG-eng en Zorg, zoals volgt uit de uitzonderingsmogelijkheid die opgenomen is in begrotingsregel 8 (naast de compensatie vanuit RBG-eng wordt ook vanuit SZA een (even grote) bijdrage geleverd om de tegenvallers bij de zorg te compenseren). Het deelkader Zorg wordt geconfronteerd met forse tegenvallers en door het nemen van maatregelen kunnen overschrijdingen in 2014 en verder worden voorkomen. Het is echter zeer ingewikkeld om maatregelen binnen de zorgsector te treffen met effecten op de korte termijn, waardoor overschrijdingen op de zorg in 2012 en 2013 (deels) niet kunnen worden gecompenseerd binnen het eigen deelkader. Om ervoor te zorgen dat het totaalkader niet wordt overschreden (conform begrotingsregel 1) heeft de Ministerraad besloten dat de sectoren RBG-eng en SZA evenredig bijdragen aan de overschrijdingen binnen de sector Zorg.

38

Hoe realistisch acht de minister van Financiën de onderschrijdingen bij de Zorg in 2014 en 2015, gezien het feit dat er zich tussen 2005 en 2010 slechts eenmaal een onderschrijding van het Budgettair Kader Zorg heeft voorgedaan? Hoe beoordeelt de regering het feit dat het CPB er in de MEV 2012 (pag. 65) van uitgaat dat de budgetkorting bij de geestelijke gezondheidszorg gedeeltelijk niet zal worden gerealiseerd? Wat betekent het niet halen van de budgetkorting bij de geestelijke gezondheidszorg voor de meerjarige uitgavenkaders van het kabinet, ervan uitgaande dat de veronderstelling van het CPB juist is? Wat gaat het kabinet doen om ervoor te zorgen dat de zorgaanbieders zich wel aan de budgetkortingen zullen houden?

Met de introductie van het huidige zorgstelsel in 2006 is een eerste stap gezet richting een vraaggestuurd stelsel waarin zorgaanbieders op basis van kwaliteit en prijs met elkaar concurreren. In het nieuwe stelsel moeten verzekeraars en zorgaanbieders onderhandelen over prijs en kwaliteit van het zorgaanbod.

De afgelopen jaren laten zich kenmerken door een situatie van «stuck in the middle» tussen een aanbodgereguleerd en een vraaggestuurd systeem. In het Regeer- en Gedoogakkoord is afgesproken nog deze kabinetsperiode stappen te zetten om de werking van het stelsel te verbeteren en te komen tot betere verwerking van de financiële prikkels in de zorg.

De keuze om verder te gaan op het pad van vraagsturing en prestatiebekostiging heeft onder meer geleid tot de beslissing om met ingang van 1 januari 2012 prestatiebekostiging in te voeren in de medisch specialistische zorg en de risicodragendheid van verzekeraars te vergroten. Doordat zorgverzekeraars als gevolg van de afbouw van de nacalculatie (waaronder afschaffing van de macro-nacalculatie en de afbouw van de bandbreedteregeling) sneller geconfronteerd worden met de kosten van een groter zorgvolume zullen zij meer geprikkeld worden om scherp te onderhandelen over prijs en kwaliteit en selectief zorg in te kopen.

In de komende jaren wordt de ex-post verevening dus geleidelijk afgebouwd. Voor de tussenliggende jaren zijn er met de medisch specialisten en de instellingen voor de medisch specialistische zorg afspraken gemaakt over de uitgavenontwikkeling. Als last-resort instrument is in de Wet Marktwerking Gezondheidszorg voorzien in een macrobeheersinstrument. Hiermee kunnen overschrijdingen worden geredresseerd bij instellingen voor medisch specialistische zorg. Via het beheersmodel medisch specialisten kunnen overschrijdingen bij de medisch specialisten geredresseerd worden.

Ook in de AWBZ worden stappen gezet naar vraagsturing. De opzet is om een betere klantgerichtheid te combineren met een goede beheersbaarheid. Te denken valt aan de invoering van integrale tarieven, het scheiden van wonen en zorg en het overhevelen van de extramurale begeleiding naar het gemeentelijk domein. Daarnaast is de beheersbaarheid verbeterd doordat een aantal oorzaken van de overschrijdingen in de AWBZ, zoals nieuwe capaciteit, sinds 1 januari 2011 niet meer buiten de contracteerruimte vallen. Ook dit vergroot de beheersbaarheid van de uitgaven. Wel blijven ramingen, zeker gelet op het verleden, in de zorg altijd met onzekerheid omgeven.

Het CPB gaat ervan uit dat de maatregelen budget- en tariefkorting GGZ (222 miljoen euro) en scherpere inkoop verzekeraars door budgettering alle GGZ-aanbieders (53 miljoen euro) niet geheel worden gerealiseerd vanwege de grote vraag en het recht op zorg. De regering is van mening dat in de GGZ een efficiencyslag gemaakt kan worden. Zo kan bijvoorbeeld eerstelijnszorg meer vraag opvangen vanuit de tweedelijns-GGZ. En moeten behandelingen voor de patiënt zo effectief mogelijk worden ingericht: snelle diagnostiek en niet onnodig lang behandelen. Met de maatregelen neemt ook de vergoeding voor de geleverde zorg voor de zorgaanbieder af. Uiteraard spelen verzekeraars middels de onderhandelingen ook een grote rol in het realiseren van de besparingen. ZN heeft VWS daarom een voorstel gedaan voor de uitwerking van de maatregel scherpere inkoop verzekeraars door budgettering alle GGZ-aanbieders. Hierin benoemen ze concrete acties om binnen het vastgestelde financiële kader voor de GGZ te blijven. De regering gaat ervan uit dat verzekeraars hun rol op dit punt goed oppakken.

39 t/m 43

Waardoor wordt het ruilvoetverlies bij het Budgettair Kader Zorg veroorzaakt?

Waardoor worden de enorme verschillen tussen de verschillende deelkaders verklaard als het gaat om ruilvoetontwikkelingen?

Het CPB raamt in de Macro Economische Verkenning 2012 (pag. 70) een ruilvoetverlies voor het totale kader van 11/2 miljard euro voor 2012. Het kabinet raamt voor 2012 een ruilvoetverlies (voor alle kaders) van 0,6 miljard euro. Kunt u aangeven waardoor deze verschillen ontstaan?

Waarom worden voor de berekening van de ruilvoetontwikkeling de CPB-ramingen niet gevolgd? Kunt u tevens aangeven bij welke kaders de verschillen ontstaan? Waardoor worden de verschillen bij de Zorg, de sociale zekerheid en het kader RBGeng verklaard? Kunt u – voor alle deelkaders afzonderlijk – een vergelijking maken van de onderliggende mutaties bij de kadertoetsing van het CPB en de kadertoetsing van het kabinet?

Zou er op het totale uitgavenkader van het kabinet in 2012 een overschrijding van bijna een miljard ontstaan als de uitgangspunten van het CPB omtrent de ruilvoetontwikkeling zouden zijn gevolgd?

Hoe verhoudt de geraamde ruilvoetverlies in de miljoenennota 2012 zich tot de raming van het CPB in de MEV 2012?

Ieder jaar wordt het uitgavenkader aangepast aan de algemene prijsontwikkeling. Er is bewust gekozen voor de algemene prijsontwikkeling om géén rekening te houden met de loon- en prijsontwikkeling van de overheidssectoren zelf. Indien de collectieve sector bijvoorbeeld altijd één op één zou worden gecompenseerd voor de loon- en prijsontwikkeling, ontbreekt immers de prikkel om «goedkope» cao’s af te sluiten of te letten op de prijzen van investeringen en consumptiegoederen. Het centrale idee bij de prijsaanpassing van de collectieve uitgaven is dat prijzen niet zomaar worden doorgegeven aan de collectieve sector. Alleen bijstellingen aan de algemene inflatie worden vergoed. Deze algemene bijstelling kan verschillen van de bijstellingen die per sector nodig/wenselijk zijn. Zo wordt voorkomen dat de prijsontwikkeling van de collectieve sector het aandeel van de collectieve uitgaven in het bbp opstuwt.

De verhouding tussen de algemene prijsontwikkeling en die van de collectieve sector wordt de ruilvoet genoemd. Wanneer de algemene prijzen sterker stijgen dan die in de collectieve sector ontstaat een ruilvoetmeevaller, en in de omgekeerde situatie een -tegenvaller. In dat geval moet omgebogen worden op de collectieve uitgaven. De ruilvoetsystematiek biedt een toetsingsmechanisme voor de nominale ontwikkeling van de overheid: op deze manier is de budgettaire beheersbaarheid van de nominale uitgaven gewaarborgd.

Als indicator voor de algemene prijsontwikkeling wordt de prijs Nationale Bestedingen (pNB) gebruikt. Zo leidt bijvoorbeeld een hogere raming van de pNB ten opzichte van de raming bij startnota tot een hoger uitgavenkader en creëert daarmee ruimte onder het plafond. De loonontwikkeling wordt geraamd door onder andere de raming van de contractloonontwikkeling en sociale lasten van het CPB te vermenigvuldigen met alle loongrondslagen op de begrotingen. Hetzelfde gebeurt bij de prijzen om de prijsbijstelling te bepalen. De som van de mutaties van de kaderaanpassing, loonbijstelling en prijsbijstelling wordt aangeduid als «ruilvoet». Onderstaande tabel geeft een overzicht van de ruilvoetontwikkeling per deelkader sinds de startnota.

|

(in miljarden euro, – is ruilvoetmeevaller) |

2011 |

2012 |

2013 |

2014 |

2015 |

|---|---|---|---|---|---|

|

Rijksbegroting in enge zin |

0,1 |

0,1 |

0,0 |

0,0 |

0,0 |

|

Sociale Zekerheid en Arbeidsmarkt |

0,0 |

0,0 |

0,0 |

– 0,1 |

-0,2 |

|

Budgettair Kader Zorg |

0,2 |

0,5 |

0,5 |

0,5 |

0,5 |

De nominale ontwikkeling in de zorg valt hoger uit dan verwacht, terwijl de prijs van de nationale bestedingen daalt. Die twee effecten versterken elkaar. Het BKZ wordt neerwaarts aangepast als gevolg van de pNB-ontwikkeling (40 miljoen euro in 2011 oplopend tot bijna 200 miljoen euro in 2015), terwijl er meer geld nodig is voor loon- en prijscompensatie in de zorg (oplopend tot 350 miljoen euro in 2015). Tezamen leidt dit tot een ruilvoettegenvaller van ruim 500 miljoen euro in 2015.

Het verschil in ruilvoetontwikkeling tussen het BKZ, RBG-eng en SZA-kader wordt verklaard doordat bij RBG-eng en het BKZ naast de mutatie in de contractlonen de sociale werkgeverslasten van belang zijn. Deze is gestegen ten opzichte van startnota. Bij het SZA-kader is alleen de contractloonmutatie van belang aangezien deze gekoppeld is aan de werkloosheidsuitkeringen; deze is gedaald ten opzichte van startnota.

Het verschil tussen de ruilvoet in de Miljoenennota en de MEV wordt veroorzaakt doordat het CPB een ander ruilvoetbegrip hanteert. Het CPB kijkt naar de mutatie ten opzichte van de startnota van de loon- en prijsontwikkeling (relatief ten opzichte van de mutatie van de pNB) en neemt hierbij alleen de niet beleidsmatige loon- en prijsontwikkelingen mee. Meer precies gaat het wat betreft de loonontwikkeling om die ontwikkelingen die voor de collectieve sector als werkgever exogeen zijn (zie voetnoot 40 van het Centraal Economisch Plan 2011, p.80). In de actuele uitgavenraming en daarmee in de kadertoetsing van zowel de Miljoenennota als de MEV worden de daadwerkelijke loon- en prijsontwikkelingen meegenomen (waarbij in 2011 de loonbijstelling op nul is gesteld conform het regeerakkoord). De ruilvoet die onder het uitgavenkader gehanteerd wordt zijn in de MEV en Miljoenennota gelijk aan elkaar, waardoor de kadertoetsingen beide op nul sluiten in 2011 en 2012.

40

Het CPB raamt in de Macro Economische Verkenning 2012 (pag. 70) een ruilvoetverlies voor het totale kader van 11/2 miljard euro voor 2012. Het kabinet raamt voor 2012 een ruilvoetverlies (voor alle kaders) van 0,6 miljard euro. Kunt u aangeven waardoor deze verschillen ontstaan?

Zie het antwoord op vraag 39.

41

Waarom worden voor de berekening van de ruilvoetontwikkeling de CPB-ramingen niet gevolgd? Kunt u tevens aangeven bij welke kaders de verschillen ontstaan? Waardoor worden de verschillen bij de Zorg, de sociale zekerheid en het kader RBGeng verklaard? Kunt u – voor alle deelkaders afzonderlijk – een vergelijking maken van de onderliggende mutaties bij de kadertoetsing van het CPB en de kadertoetsing van het kabinet?

Zie het antwoord op vraag 39.

42

Zou er op het totale uitgavenkader van het kabinet in 2012 een overschrijding van bijna een miljard ontstaan als de uitgangspunten van het CPB omtrent de ruilvoetontwikkeling zouden zijn gevolgd?

Zie het antwoord op vraag 39.

43

Hoe verhoudt de geraamde ruilvoetverlies in de miljoenennota 2012 zich tot de raming van het CPB in de MEV 2012?

Zie het antwoord op vraag 39.

44

De EU-afdrachten laten een meevaller zien van 0,4 miljard euro in 2011, vooral veroorzaakt door een overschot van de EU-begroting in 2010. Op welke beleidsterreinen is er op de EU-begroting in 2010 minder uitgegeven dan begroot? Waarom wordt deze meevaller uit 2010 pas bekend in de Miljoenennota 2012?

Waarom classificeert het kabinet de korting op de EU-afdrachten van 1 miljard euro vanaf 2014 als «op schema»?

De meevaller van afgerond 0,4 miljard euro in 2011 wordt enerzijds veroorzaakt door onderuitputting op de EU-begroting van 2010 en anderzijds door bijgestelde BNI-ramingen. De onderuitputting hangt met name samen met lagere uitgaven op het terrein van landbouw pijler 2 en extern beleid. Daarnaast vloeit geld terug naar de lidstaten in verband met hoger dan geraamde renteopbrengsten en wisselkoerswinsten. Over de besteding van mee- of tegenvallers op de EU-begroting wordt doorgaans pas gestemd nadat de Voorjaarsbesluitvorming in Nederland reeds heeft plaatsgevonden. Dat komt doordat de begrotingsprocessen in Europa niet aansluiten op de binnenlandse begrotingsprocessen. Het is om die reden dat onderuitputting van de EU-begroting 2010 niet eerder gemeld kan worden dan bij Miljoenennota 2012.

De classificatie «op schema» van de bezuiniging op de EU-afdrachten in de 18 Miljard Monitor is gekozen, omdat er nog geen reden is om aan te nemen dat de bezuiniging niet gerealiseerd zal worden. Een en ander is afhankelijk van de uitkomsten van de onderhandelingen over een nieuw Meerjarig Financieel Kader die momenteel in Europa gevoerd worden. De uitkomsten hiervan zijn nog ongewis, omdat de onderhandelingen zich pas in de beginfase bevinden. De inzet van het kabinet is echter een vermindering van de afdrachten te realiseren van minimaal 1 miljard euro. Deze doelstelling is onveranderd gebleven en derhalve aangeduid als «op schema».

45

De dividendraming bij De Nederlandsche Bank wordt voor de jaren 2013 t/m 2015 neerwaarts bijgesteld. Waarom vindt deze neerwaartse bijstelling niet plaats voor de jaren 2011 en 2012?

Hoe verhoudt de opwaartse raming bij De Nederlandsche Bank voor 2011 (Voorjaarsnota 2011) zich tot de neerwaartse raming voor de jaren 2013 t/m 2015 (Miljoenennota 2012), zeker gezien de onzekerheid van de winstraming in de Voorjaarsnota?

Kunt u een uitsplitsing geven van de reeks «dividenden staatsdeelnemingen» zodat de mee- en tegenvallers per staatsdeelneming zichtbaar worden?

De tekst in de Miljoenennota (pagina 66) over de dividendaanpassing in 2013 tot en met 2015 gaat abusievelijk niet over DNB maar over de overige staatsdeelnemingen, zoals naar voren komt in de toelichting hierbij die spreekt over de deelnemingen. Dit blijkt ook uit de Verticale Toelichting (zie pagina 80) waarin is opgenomen dat de raming van de winstafdracht DNB voor 2011 opwaarts is bijgesteld en geen meerjarige neerwaartse aanpassing is gedaan, juist vanwege de onzekerheid. De dividendraming van de overige staatsdeelnemingen is daarentegen wel meerjarig neerwaarts bijgesteld vanwege verslechterde algemene economische omstandigheden en door toegenomen risico’s als gevolg van regelgeving (onder meer Basel III).

De dividendraming van de staatsdeelnemingen wordt gecumuleerd gepresenteerd. Het is voor de aandeelhouder ongewenst als de onderneming op voorhand weet op welk dividend de aandeelhouder rekent. De aandeelhouder stuurt namelijk op rendement en niet op dividend. Wanneer sprake is van bijstelling van de raming, wordt in de begroting toegelicht bij welke deelnemingen sprake is van mee- en/of tegenvallers, die geleid hebben tot de ramingbijstelling. Het is historisch zo gegroeid dat van een aantal deelnemingen met een andere achtergrond de dividendraming apart wordt gepresenteerd. Dit geldt bijvoorbeeld voor de ramingen van SENS en de winstafdracht DNB. Deze dividenden waren in het verleden op een ander beleidsartikel in begroting IXB opgenomen.

46 t/m 50

Bij de MEV heeft zich een macrotegenvaller voorgedaan binnen het SZA-kader. Wat voor een tegenvaller betreft dit? Om het kader vanwege deze tegenvaller te laten sluiten, wordt in het voorjaar een taakstelling van circa 0,2 miljard euro per jaar vanaf 2013 belegd met nadere maatregelen. Waarom is gekozen voor een taakstelling in plaats van concrete dekking?

Kan gesteld worden dat het totale uitgavenkader SZA vanwege een nog niet ingevulde taakstelling in feite meerjarig niet sluit? Wat is de waarde van de onderschrijding van het SZA-kader vanaf 2013 als nog niet duidelijk is met welke concrete maatregelen de taakstelling vanaf 2013 zal worden ingevuld? Wanneer was de macrotegenvaller binnen het SZA-kader bij de ministeries bekend? Was de macrotegenvaller pas bekend bij de definitieve MEV, of al bij concepten van de MEV (zoals de kMEV of de cMEV)?

Waarom heeft het kabinet de macrotegenvaller bij het SZA-kader niet ingevuld met concrete maatregelen? Waarom wordt de invulling van de maatregelen doorgeschoven naar het voorjaar van 2012? In welke richting beoogt het kabinet de taakstelling bij het SZA-kader te gaan invullen? Zijn er nog andere niet-ingevulde taakstellingen onder een van de drie deelkaders?

Kan gesteld worden dat het SZA-kader meerjarig niet sluit, omdat vanaf 2013 de taakstelling MEV nog moet worden ingevuld?

Wat houdt de «nader in te vullen taakstelling MEV-problematiek in?

Bij de MEV heeft zich binnen het SZA-kader een ruilvoettegenvaller voorgedaan die ten tijde van de kMEV en cMEV nog niet in beeld was. De cMEV functioneert als basis voor de besluitvorming over de lasten en als finale toetsing van de uitgaven. Vanwege de omvang van de tegenvaller en het zeer late moment in de begrotingsvoorbereiding, is ervoor gekozen het beeld vanaf 2013 sluitend te maken door een nader in te vullen taakstelling in te boeken op de begroting van SZW. Alle overschrijdingen voor het begrotingsjaar 2012 – waar het parlement nu om autorisatie wordt gevraagd – konden volledig worden ingepast. Voor 2013 en volgende jaren komt de minister van SZW met maatregelen. Deze worden tijdens de hoofdbesluitvorming in het voorjaar bezien, zodat integrale besluitvorming plaats kan vinden. Voor de kaders RBG-eng en BKZ was het niet nodig taakstellingen op te nemen als gevolg van de MEV.

47

Kan gesteld worden dat het totale uitgavenkader SZA vanwege een nog niet ingevulde taakstelling in feite meerjarig niet sluit? Wat is de waarde van de onderschrijding van het SZA-kader vanaf 2013 als nog niet duidelijk is met welke concrete maatregelen de taakstelling vanaf 2013 zal worden ingevuld? Wanneer was de macrotegenvaller binnen het SZA-kader bij de ministeries bekend? Was de macrotegenvaller pas bekend bij de definitieve MEV, of al bij concepten van de MEV (zoals de kMEV of de cMEV)?

Zie het antwoord op vraag 46.

48

Waarom heeft het kabinet de macrotegenvaller bij het SZA-kader niet ingevuld met concrete maatregelen? Waarom wordt de invulling van de maatregelen doorgeschoven naar het voorjaar van 2012? In welke richting beoogt het kabinet de taakstelling bij het SZA-kader te gaan invullen? Zijn er nog andere niet-ingevulde taakstellingen onder een van de drie deelkaders?

Zie het antwoord op vraag 46.

49

Kan gesteld worden dat het SZA-kader meerjarig niet sluit, omdat vanaf 2013 de taakstelling MEV nog moet worden ingevuld?

Zie het antwoord op vraag 46.

50

Wat houdt de «nader in te vullen taakstelling MEV-problematiek in?

Zie het antwoord op vraag 46.

51 en 52

Wat houdt bevoorschotting Wajong in? Welke consequenties heeft dit beleidsmatig?

Is het naar voren halen van de bevoorschotting Wajong te zien als een boekhoudkundige operatie om het totaalbeeld per jaar sluitend te krijgen? Is het niet ondoelmatig om voorschotten al eerder te betalen dan dat ze verschuldigd zijn? Welke consequenties heeft de «Bevoorschotting Wajong» beleidsmatig voor het SZA-beleid?

Een deel van de bevoorschotting van de Wajong aan het UWV wordt eerder betaald. Het naar voren halen van de bevoorschotting van de Wajong is een maatregel om het totaalbeeld per jaar sluitend te krijgen. Aangezien het een verschuiving van budget betreft binnen de collectieve sector is de maatregel niet ondoelmatig. Beleidsmatig zijn er geen consequenties.

52

Is het naar voren halen van de bevoorschotting Wajong te zien als een boekhoudkundige operatie om het totaalbeeld per jaar sluitend te krijgen? Is het niet ondoelmatig om voorschotten al eerder te betalen dan dat ze verschuldigd zijn? Welke consequenties heeft de «Bevoorschotting Wajong» beleidsmatig voor het SZA-beleid?

Zie het antwoord op vraag 51.

53

Binnen het Budgettair Kader zorg wordt voor 2014 en 2015 een onderscheiding verwacht. Wanneer heeft het Budgettair Kader Zorg eerder een onderscheiding laten zien dat het gevolg was van beleid (dus niet technisch van aard)?

De afgelopen tien jaar heeft het Budgettair Kader Zorg in 2007 ex post een onderschrijding laten zien. Deze onderschrijding in 2007 heeft te maken met nieuwe hogere kaders die bij de kabinetswisseling zijn vastgesteld voor het jaar 2007.

54

Waaruit bestaat de post «overig» in tabel 2.15?

Zie het antwoord op vraag 34.

55

Kan de minister een cijfermatige uitsplitsing geven van de post «overig» in de kadertoetsing van het Budgettair Kader Zorg en deze inhoudelijk toelichten?

Zie het antwoord op vraag 34.

56

Wat zijn de gevolgen van de verlaging van de arbeidsongeschiktheidspremie in de jaren 2012 tot en met 2015 voor het vermogen van het arbeidsongeschiktheidsfonds? Zal de premie als gevolg daarvan na 2016 moeten worden verhoogd?

Het arbeidsongeschiktheidsfonds (AOF-fonds) is niet lastendekkend. Lagere inkomsten als gevolg van lagere premies betekenen niet automatisch dat de AOF-premie in latere jaren wordt verhoogd. Gegeven het feit dat de sociale fondsen onderdeel zijn van het geïntegreerd middelenbeheer (schatkistbankieren) en de verlaging van de AOF-premie binnen het inkomstenkader is gedekt heeft dit geen verdere budgettaire consequenties. Eind 2011 is naar verwachting sprake van een vermogen van 1,8 miljard euro. Ook na de verlaging van de AOF-premie stijgt dit vermogen in 2012.

Opgemerkt moet worden dat een deel van de verlaging van de AOF-premie incidenteel van aard is. Vanaf 2014 wordt een deel (circa 0,3 miljard euro in 2015 ten opzichte van 2012) van de verlaging teruggedraaid.10

57

Wat voor nut heeft het verruimen van tolerantiegrenzen als u tevens op dezelfde bladzijde stelt dat de kwaliteit van het financieel management bij de Nederlandse Rijksoverheid op een goed niveau is, er zich door de inspanningen van de afgelopen jaren geen nieuwe grote problemen hebben voorgedaan in de financiële functie én het financieel management tot een goede beheersing van de uitgaven van de Rijksoverheid heeft geleid?

De aanname die ten grondslag ligt aan deze passage in de Miljoenennota is dat het verruimen van tolerantiegrenzen leidt tot een bepaalde vermindering van controlelasten, aangezien de controle door de auditdiensten dan met minder controle-inspanning tot het gevraagde (accountants)oordeel kan leiden. Hiermee komt capaciteit beschikbaar die ingezet kan worden voor onderzoeken naar de kwaliteit van de interne beheersing. Nader overleg met de Algemene Rekenkamer wijst uit dat de Algemene Rekenkamer de verruiming van de toleranties hiervoor echter een ongeschikt middel vindt.De Algemene Rekenkamer verwijst daarbij onder andere naar een experiment met verruimde tolerantiegrenzen dat recent heeft plaatsgevonden. Het betrof een verruiming van de tolerantiegrens op artikelniveau van 1 naar 3 procent. De verruimde tolerantiegrenzen zijn voor het eerst toegepast bij de jaarverslagen 2007. In 2010 is het experiment geëvalueerd. Uit deze evaluatie van het ministerie van Financiën en de Algemene Rekenkamer blijkt dat de verruimde tolerantiegrenzen slechts marginaal hebben geleid tot een afname van de werkzaamheden voor de auditdiensten. Rijksbreed ging het om slechts enkele fte’s. Het oprekken van tolerantiegrenzen kan er daarentegen wel toe leiden dat er bij de Tweede Kamer minder zicht ontstaat op rechtmatigheidsfouten en de daaraan ten grondslag liggende oorzaken. De Algemene Rekenkamer geeft aan dat van dit experiment geleerd moet worden en houdt daarom vast aan de tolerantiegrens van 3 procent op artikel niveau.

De behoefte aan aandacht van de auditdiensten voor de kwaliteit van de interne beheersing wordt wel door de Algemene Rekenkamer gedeeld. De Algemene Rekenkamer tekent hierbij aan dat rechtmatigheid van belang blijft, maar dat de weg er naar toe anders zou kunnen zijn: als de interne beheersing verbetert, zal dit tot direct gevolg hebben dat ook de rechtmatigheid op orde is of blijft. De AR ziet geen keuze tussen focus op interne beheersing versus focus op rechtmatigheid, maar wil aandacht voor de interne beheersing waardoor naast een goede bedrijfsvoering ook de rechtmatigheid is gediend.

De Algemene Rekenkamer deelt daarmee de opvatting van het kabinet dat het wenselijk is dat de departementale auditdiensten zich meer gaan richten op de interne beheersing van de processen van de ministeries en de verbetering daarvan. Door deze interne beheersing te verbeteren kunnen immers rechtmatigheidsfouten worden voorkomen en kunnen ministeries de bedrijfsvoeringsprocessen ook efficiënter uitvoeren. De mate waarin auditdiensten aandacht besteden aan de interne beheersing hangt in belangrijke mate samen met de controleaanpak die zij hanteren. Moderne controlemethodieken gaan uit van een systeemgerichte aanpak, waarbij door de systematische beoordeling van de interne beheersing van processen gericht de risico’s in kaart worden gebracht waardoor steekproeven achteraf veel beperkter hoeven plaats te vinden en dezelfde mate van zekerheid over de rechtmatigheid wordt verkregen. Nog te veel auditdiensten hanteren een andere controleaanpak, te weten een gegevensgerichte aanpak. Bij deze aanpak wordt alleen achteraf vastgesteld dat er fouten zijn gemaakt. Om meer aandacht te besteden aan de interne beheersing is het dus in de eerste plaats van belang dat auditdiensten waar mogelijk een systeemgerichte aanpak gaan toepassen. De voorgenomen oprichting van één Auditdienst Rijk beoogt bij te dragen aan meer eenheid in (systeemgerichte) aanpak en aan «economy of skills» van de auditwerkzaamheden binnen de ministeries. De winst zit overigens niet alleen bij de auditdiensten, maar ook bij de FEZ en beleidsdirecties en de uitvoeringsdirecties. Een betere interne beheersing van de processen leidt daar namelijk tot meer efficiency.

1

Wat is de reden dat er in de Voorjaarsnota 61 afzonderlijke maatregelen in de bijlage «interventies t.b.v. de financiële sector» stonden genoemd en nu een paar maanden later in de Miljoenennota nog 50?

Kan een overzicht en een toelichting gegeven worden op de verschillen? Kan voortaan de bijlage «interventies t.b.v. de financiële sector» (voor wat betreft de nu bekende maatregelen) qua nummering en clustering steeds identiek gepresenteerd worden opdat vergelijking tussen verschillende budgettaire nota’s mogelijk wordt gemaakt?

Omwille van de leesbaarheid van het overzicht is tabel 1 van bijlage 7 gecomprimeerd. De belangrijkste verschillen zijn: het samenvoegen van de jaren 2008 tot en met 2010, het consolideren en/of salderen van reeds beëindigde oude instrumenten (bijvoorbeeld het ABN Amro Capital Relief Instrument en de twee MCN leningen) en toevoeging van een verschilkolom.

Voor een volledige uitsplitsing van 2010 kan worden teruggekeken in het Financieel Jaarverslag van het Rijk 2010. Voor wat betreft het mogelijk maken van een vergelijking ten opzichte van de vorige budgettaire nota, kunt u gebruik maken van de nieuw toegevoegde verschilkolom. Hier worden de mutaties ten opzichte van stand Voorjaarsnota weergegeven.

2

Wat is de reden dat in voorgaande jaren geen dividend van ABN AMRO is ontvangen, maar nu in 2011 en 2012 wel dividendramingen zijn opgenomen?

Waarom heeft u in mei (in antwoord op vraag 75 van de Voorjaarsnota) de Tweede Kamer nog gemeld dat er geen dividend van ABN AMRO zou komen in 2011 omdat er in 2010 geen winst was gemaakt? Wat is sindsdien veranderd?

Hoe is de hoogte van de bedragen tot stand gekomen?

Zijn de bedragen van 200 miljoen euro in 2011 en 419 miljoen euro in 2012 voorlopige ramingen of heeft de Staat dit als aandeelhouder als bedrag afgesproken?

Kan gesteld worden dat het dividend afgezet tegen de investering van de Staat van 27 971 miljoen euro in deze deelneming, er een rendement van 0,7% respectievelijk 1,5% wordt behaald in 2011 en 2012?