Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 32847 nr. 547 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 11 juli 2019

De vaste commissie voor Binnenlandse Zaken heeft een aantal vragen voorgelegd aan de Minister van Binnenlandse Zaken en Koninkrijksrelaties over de brief van 28 mei 2019 inzake de Staat van de volkshuisvesting (Kamerstuk 32 847, nr. 520).

De Minister heeft deze vragen beantwoord bij brief van 10 juli 2019. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Ziengs

De griffier van de commissie, Roovers

1.

Kunt u in een tabel de aantallen afgegeven bouwvergunningen evenals het aantal aangevraagde bouwvergunningen voor sociale huurwoningen over de afgelopen 10 jaar weergeven?

2.

Kunt u in een tabel de aantallen afgegeven bouwvergunningen evenals het aantal aangevraagde bouwvergunningen voor middenhuurwoningen over de afgelopen 10 jaar weergeven?

3.

Kunt u in een tabel de aantallen afgegeven bouwvergunningen evenals het aantal aangevraagde bouwvergunningen voor koopwoningen over de afgelopen 10 jaar weergeven?

4.

Kunt u daarbij een reflectie geven op eventuele verschillen die uit deze drie tabellen ontstaan?

Antwoord op 1, 2, 3 en 4:

Sinds de invoering van de Basis Administratie Gebouwen in 2012 zijn er 370 duizend vergunningen verleend voor nieuw te bouwen woningen. Hoeveel aanvragen er zijn gedaan voor bouwvergunningen wordt niet bijgehouden door het Centraal Bureau van de Statistiek. De verdeling naar eigendom voor de afgegeven vergunningen staat in onderstaande tabel weergegeven. Het gevraagde onderscheid tussen sociale huurwoningen en middenhuurwoningen kan niet worden gemaakt op basis van de CBS statistieken.

|

Jaar |

Afgegeven bouwvergunningen |

Huur |

Koop |

|---|---|---|---|

|

2012 |

39.350 |

15.500 |

21.800 |

|

2013 |

27.250 |

10.650 |

15.200 |

|

2014 |

41.300 |

13.650 |

25.750 |

|

2015 |

55.600 |

16.900 |

36.150 |

|

2016 |

53.550 |

16.100 |

35.000 |

|

2017 |

69.750 |

23.200 |

44.250 |

|

2018 |

69.900 |

22.050 |

44.700 |

|

20191 |

13.000 |

4.420 |

6.975 |

|

Totaal |

369.500 |

Bron: CBS Bouwvergunningen

Voorlopige cijfers maanden januari t/m april 2019.

De verdeling naar huur/koop telt niet op tot het totaal i.v.m. onbekende eigendomsverhoudingen per provincie.

5.

Wat kunt u aan extra inspanningen doen om de positie van starters op de woningmarkt in de vier grote steden te verbeteren?

Antwoord:

Ik vind het van groot belang dat starters toegang hebben tot de koopwoningmarkt. Het vergroten van het aanbod van woningen is daarvoor essentieel. Gemeenten spelen daarvoor een belangrijke rol. Zij kunnen diverse maatregelen nemen om starters lokaal te helpen. Ik roep gemeenten op om hier actief gebruik van te maken. Starters komen vaak in aanmerking voor een NHG-hypotheek met een lager risico en lagere hypotheekrente. De kostengrens heb ik verhoogd naar 290.000 euro en de NHG-premie is verlaagd naar 0,9 procent. Ook breng ik in beeld of sprake is van verdringing van koopstarters door beleggers, omdat ze de prijzen opdrijven. Dit onderzoek voer ik samen met het Kadaster, de Universiteit van Amsterdam en de Nederlandse Bank uit. Daarnaast kijk ik naar de mogelijkheden om excessieve huurontwikkelingen tegen te gaan, zoals met de «noodknop». Dit kan de betaalbaarheid helpen voor de groep die niet wil kopen maar wil huren. Ik houd scherp in de gaten waar bijsturing noodzakelijk en proportioneel is. Zoals met mijn aanpak goed verhuurderschap en het platform hypotheken.

6.

Kunt u cijfers verstrekken over de ontwikkeling van het aantal huishoudens dat in een te grote sociale huurwoning woont ten opzichte van de omvang van het huishouden?

Antwoord

In onderstaande tabellen vindt u de verdeling van de verschillende type huishoudens over de type woningen, waarbij onderscheid gemaakt wordt tussen gereguleerde huurwoningen van corporaties en van particuliere verhuurders.

In wet- en regelgeving zijn geen normen opgenomen over de passendheid van woningen en huishoudens als het over de omvang van het huishouden en de grootte van de woning gaat. Gemeenten en corporaties stellen bij nieuwe verhuringen in sommige gevallen (Huisvestingsverordening) wel eisen aan de verhouding tussen aantal personen en grootte van de woning of het type woning, maar als de samenstelling van een huishouden vervolgens wijzigt (groter of kleiner wordt) is het aan de huurder zelf om al dan niet op zoek te gaan naar een andere woning.

Ik kan dan ook geen antwoord geven op de vraag hoeveel huishoudens er in een te grote sociale huurwoning wonen en hoe dat zich heeft ontwikkeld. Wel vindt u in tabellen 1 en 2 de verdeling van de huurders van gereguleerde huurwoningen van corporaties en particuliere verhuurders naar type woning en aantal kamers voor de jaren 2018 en 2015. De verschillen tussen de jaren zijn zeer beperkt. Alleen 1-persoonshuishoudens in een gereguleerde woning van een particuliere verhuurder wonen in 2018 vaker in een kleinere woning (appartement) dan in 2015.

|

Gereguleerd corporatie |

Gereguleerd particulier |

|||||||

|---|---|---|---|---|---|---|---|---|

|

1-pers |

paar |

paar+kind |

eenouder |

1-pers |

paar |

paar+kind |

eenouder |

|

|

Eengezinswoning |

||||||||

|

1–3 kamers |

12% |

10% |

5% |

5% |

9% |

12% |

5% |

10% |

|

4 kamers |

16% |

34% |

36% |

33% |

9% |

14% |

23% |

28% |

|

5 of meer |

6% |

15% |

23% |

16% |

10% |

16% |

36% |

23% |

|

Appartement |

||||||||

|

1–3 kamers |

56% |

29% |

16% |

24% |

65% |

43% |

22% |

26% |

|

4 of meer |

11% |

12% |

20% |

23% |

8% |

15% |

15% |

13% |

|

totaal |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

Bron: WoON2018

Deze tabel is identiek aan tabel 2.2.1 op pagina 33 van de Staat van de Volkshuisvesting 2019.

|

Gereguleerd corporatie |

Gereguleerd particulier |

|||||||

|---|---|---|---|---|---|---|---|---|

|

1-pers |

paar |

paar+kind |

eenouder |

1-pers |

paar |

paar+kind |

eenouder |

|

|

Eengezinswoning |

||||||||

|

1–3 kamers |

11% |

10% |

5% |

8% |

10% |

12% |

6% |

6% |

|

4 kamers |

16% |

36% |

35% |

32% |

9% |

15% |

23% |

22% |

|

5 of meer |

6% |

15% |

24% |

16% |

13% |

16% |

35% |

24% |

|

Appartement |

||||||||

|

1–3 kamers |

57% |

29% |

15% |

21% |

55% |

42% |

23% |

29% |

|

4 of meer |

11% |

11% |

20% |

23% |

14% |

15% |

15% |

19% |

|

totaal |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

Bron: WoON2015

7.

Op welke wijze kunt u – gegeven de investeringsruimte in het niet-DAEB-segment – een stimulans geven aan investeringen in het middensegment door corporaties?

Antwoord:

Om het voor woningcorporaties gemakkelijker te maken om nieuwbouw te plegen in de niet-DAEB-tak, wordt de markttoets verder vereenvoudigd.

8.

Heeft u inzicht in welke mate corporaties gebruik maken van innovatieve bouwconcepten als modulair bouwen en op welke wijze het gebruik hiervan gestimuleerd kan worden?

Antwoord:

Er is geen goed overzicht van de mate waarin corporaties gebruik maken van innovatieve bouwconcepten zoals modulaire bouw, die fabrieksmatig tot stand komt en op locatie geplaatst of gecombineerd wordt. Dit kan voor tijdelijke en voor permanente bewoning bedoeld zijn. Wel is er een inventarisatie gemaakt van het aantal tijdelijke verplaatsbare en modulair gebouwde woningen in opdracht van corporaties. In 2017 waren dat er 1.450 (10% van alle nieuwgebouwde sociale huurwoningen). In de periode 2016–2018 zijn 6.300 van deze woningen gebouwd, naar schatting ruim 70% daarvan door corporaties.

Modulaire bouw wordt op verschillende manieren gestimuleerd, bijvoorbeeld door het op te nemen in woonvisies van gemeenten en in prestatieafspraken met corporaties. In 2019 is dat in ruim 60 afspraken opgenomen. Het is ook mogelijk om een speciaal gemeentelijk team te formeren, zoals in Amsterdam, opdat de gemeente kan doorpakken.

Ik heb in de woondeal met Eindhoven afgesproken om 1.000 van deze woningen te bouwen en werk samen met provincies aan de gebiedsgerichte versnellingsaanpak flexwonen. Verder verwijs ik naar mijn brief van 29 mei jongstleden over de stimuleringsaanpak flexwonen.

9.

Heeft u inzicht in welke mate corporaties gebruik maken van circulair bouwen en op welke wijze het gebruik hiervan gestimuleerd kan worden?

Antwoord:

Mij zijn meerdere corporaties bekend die aan de slag zijn met circulair bouwen. Voorbeelden zijn Woonbedrijf Eindhoven, Ymere, Woonstad Rotterdam en Eigen Haard.

Het kabinet stimuleert circulair bouwen in de hele sector langs verschillende lijnen. Ten eerste stimuleert het kabinet de ontwikkeling van een afzetmarkt voor circulair bouwen via opdrachtverlening door Rijkswaterstaat, ProRail en het Rijksvastgoedbedrijf. Daarnaast worden corporaties gestimuleerd gebruik te maken van circulair bouwen via het verspreiden van goede voorbeelden en overige kennisverspreiding. Specifiek voor corporaties gebeurt dit bijvoorbeeld via de Groene Huisvesters, een samenwerking tussen corporaties, het Ministerie van BZK, de Vereniging van Nederlandse Gemeenten, de Woonbond en Aedes om de verduurzaming van de bestaande woningvoorraad te versnellen. Tenslotte stimuleert het kabinet circulair bouwen door inzet van bouwregelgeving. Over mijn beleidsvoornemens op dit punt stuur ik u na de zomer een brief.

10.

Op welke wijze kunt u stimuleren dat corporaties de mogelijkheden die zij hebben tot het toewijzen in het middensegment in grotere mate oppakken?

Antwoord:

In hoeverre corporaties de ruimte gebruiken om toe te wijzen in het middensegment, is een lokale afweging met gemeente en huurders. Er kunnen lokaal afspraken over gemaakt worden in de prestatieafspraken. Gemeenten kunnen het thema opnemen in hun woonvisie. Verder is het zaak dat corporaties meer bouwen, ook in de niet-daeb, opdat er voor de verschillende doelgroepen meer woonruimte beschikbaar komt.

11.

Hoe beoordeelt u het aantal van 22 afgehandelde aanvragen voor niet-DAEB activiteiten bij de Autoriteit Woningcorporaties in 2018 en waar liggen volgens u eventueel barrières bij het behandelen van dergelijke aanvragen?

Antwoord

De aanvragen worden beoordeeld overeenkomstig de Woningwet. Volgens artikel 44c van de woningwet is goedkeuring vooraf vereist voor niet-DAEB werkzaamheden door toegelaten instellingen en samenwerkingsvennootschappen. Bij een verzoek moet een aantal stukken aangeleverd worden, waaronder informatie over de markttoets. In artikel 41 en 42 Besluit Toegelaten instellingen Volkshuisvesting (BTiV) staan enkele uitzonderingen. Zo is onder andere geen goedkeuring vereist voor:

• Niet-DAEB-activiteiten door verbonden ondernemingen,

• Aankoop van grond of een plan,

• Terugkoopplicht van eerder vervreemde woningen,

• Werkzaamheden in het kader van herstructurering, nader toegelicht in artikel 1 BTiV.

Voor niet-DAEB-werkzaamheden die een klein onderdeel uitmaken van een project dat voor het overige DAEB is, is wel goedkeuring nodig maar is geen markttoets en geen zienswijze van het WSW vereist. De nadere duiding van de uitzonderingen is niet als zodanig een barrière, maar maakt het voor de corporaties lastiger in te schatten, welke niet-DAEB-werkzaamheden een markttoets vereisen.

12.

Wat is het aantal aanvragen dat door corporaties in 2018 is gedaan voor niet-DAEB activiteiten

Antwoord:

Dit zijn er ook 22. Overigens is het toeval dat dit gelijk is aan het aantal aanvragen dat in 2018 is afgehandeld. Mede afhankelijk van wanneer een aanvraag binnenkomt, kan afhandeling doorlopen tot in een volgend kalenderjaar.

13.

Wat voor activiteiten betroffen de 22 aanvragen voor niet-DAEB activiteiten door corporaties?

Antwoord:

De meest voorkomende activiteiten binnen 22 afgehandelde aanvragen zijn de ontwikkeling van niet-DAEB huurwoningen en ontwikkeling van bedrijfsmatig onroerend goed. Bij beide betreft dit vaak ontwikkeling binnen een herstructureringsproject.

14.

Hoe beoordeelt u de constatering dat de economische groei de komende twee jaren naar verwachting afneemt in het licht van de ambitie om jaarlijks 75.000 woningen te realiseren?

Antwoord:

De ambitie om jaarlijks 75.000 woningen te realiseren is gebaseerd op de woningbehoefte. De relatie tussen de economische groei en de woningbouw is complex. Een afname van de economische groei kan bijvoorbeeld van invloed zijn op de vraag naar woningen en op de bouwkosten. Of de haalbaarheid van de doelstelling hierdoor verandert kan ik niet op voorhand zeggen. Zoals ik heb aangegeven in de voortgangsrapportage over de Nationale Woonagenda zal ik de bouwproductie blijven monitoren.

15.

In welke mate speelt capaciteit in de bouwsector een rol bij het gelijk gebleven aantal verstrekte vergunningen?

Antwoord:

Het is moeilijk te duiden in welke mate de capaciteit in de bouwsector een rol speelt bij het gelijk gebleven aantal verstrekte vergunningen. Maar de beperkte bouwcapaciteit zal zeker een rol spelen. Opdrachtgevers zullen over het algemeen terughoudend zijn met het aanvragen van een vergunning als er geen zicht is op een redelijke prijs en capaciteit bij een bouwonderneming. Het aanvragen van een vergunning zonder zicht op succesvolle realisatie van het project brengt een financieel risico met zich mee.

16.

In welk stadium van het woningbouwproces levert capaciteit de grootste vertragende factor?

Antwoord:

In welk stadium de capaciteitsbeperkingen de grootste vertragende factor zijn in het woningbouwproces is moeilijk te zeggen. Bij gemeenten zal de beperkte capaciteit over de hele linie van planontwikkeling tot vertraging leiden. Zij zijn betrokken vanaf de planvorming tot aan de vergunningsfase. Het is daarom belangrijk dat gemeenten projecten prioriteren op basis van omvang en snelheid waarmee plannen te realiseren zijn.

Marktpartijen zullen er voor kiezen hun capaciteit in te zetten op de snelst te realiseren en meest succesvolle plannen. Welke plannen daar niet toe behoren en daardoor vertragen is niet altijd aanwijsbaar, maar een gevolg van capaciteitstekorten.

17.

Welke verklaring heeft u voor het relatief lage aantal nieuwe corporatiewoningen ten opzichte van sectoren als koop en particuliere verhuur?

Antwoord:

Dat er meer koop wordt gebouwd is een gevolg van de grote vraag naar koopwoningen. Een gebrek aan bouwlocaties, knelpunten bij de vergunningverlening en de gestegen bouwkosten zijn in een enquête in opdracht van Aedes genoemd als verklaringen voor het relatief lage aantal nieuwe corporatiewoningen. Het tekort aan (betaalbare) bouwlocaties voor corporaties kan samenhangen met een voorkeur van gemeenten en marktpartijen voor koop- of duurdere huurwoningen waarbij hogere (grond-) opbrengsten haalbaar zijn.

18.

Kunt u de inkomensgroepen (per jaar) «minder dan 34.678 euro», «34.678 euro tot 38.690 euro», «38.690 euro tot 44.360 euro», «44.360 euro tot 52.500 euro», «52.500 euro tot 70.000 euro» en «meer dan 70.000 euro uitsplitsen naar huur- en koopprijssegment in de segmenten «gereguleerde huur tot kwaliteitskortingsgrens», gereguleerde huur tot aftoppingsgrens», «gereguleerde huur tot liberalisatiegrens», «geliberaliseerde huur tot 900 euro», «geliberaliseerde huur vanaf 900 euro», «koop minder dan 155.000 euro, «koop 155.000 euro tot 193.000 euro», «koop 193.000 euro tot 238.000 euro», «koop 238.000 euro tot 321.000 euro» en «koop vanaf 321.000 euro»?

Antwoord:

In onderstaande tabellen is de gevraagde verdeling weergegeven in 2018 en 2015. De inkomensgroepen die in de vraag worden gedefinieerd zijn afkomstig uit het rapport van het Planbureau voor de Leefomgeving «Middeninkomens op de woningmarkt: Ruimte op een krap speelveld» uit 2017 en betreffen het voorlopige belastbare huishoudensinkomen uit 2014 uit het WoON2015. Deze cijfers zijn geactualiseerd met behulp van het WoON2018 (voorlopige belastbaar huishoudensinkomen 2017.

|

Laag inkomen |

Laag middeninkomen |

Midden middeninkomen |

Hoog middeninkomen |

Hoog inkomen <2x mod |

Hoog inkomen >2x mod |

totaal |

|

|---|---|---|---|---|---|---|---|

|

Huur < kwal-korting |

12% |

4% |

3% |

2% |

1% |

1% |

6% |

|

<aftopping |

35% |

14% |

11% |

8% |

5% |

2% |

19% |

|

<lib-grens |

13% |

9% |

7% |

5% |

4% |

1% |

8% |

|

<900 |

4% |

7% |

8% |

7% |

5% |

3% |

5% |

|

>900 |

2% |

3% |

2% |

4% |

4% |

4% |

3% |

|

Koop <155.000 |

11% |

17% |

15% |

13% |

10% |

3% |

10% |

|

<193.000 |

8% |

16% |

19% |

18% |

16% |

8% |

11% |

|

<238.000 |

6% |

12% |

15% |

19% |

21% |

15% |

12% |

|

<321.000 |

5% |

11% |

13% |

15% |

21% |

25% |

13% |

|

>321.000 |

4% |

8% |

8% |

11% |

15% |

39% |

14% |

|

totaal |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

Bron: WoON2018

|

Laag inkomen |

Laag middeninkomen |

Midden middeninkomen |

Hoog middeninkomen |

Hoog inkomen <2x mod |

Hoog inkomen >2x mod |

totaal |

|

|---|---|---|---|---|---|---|---|

|

Huur < kwal-korting |

11% |

3% |

3% |

2% |

1% |

1% |

6% |

|

<aftopping |

29% |

13% |

13% |

8% |

5% |

2% |

17% |

|

<lib-grens |

16% |

13% |

8% |

6% |

5% |

2% |

11% |

|

<900 |

5% |

6% |

7% |

5% |

4% |

3% |

5% |

|

>900 |

1% |

2% |

2% |

2% |

2% |

4% |

2% |

|

Koop <155.000 |

13% |

18% |

16% |

16% |

12% |

5% |

12% |

|

<193.000 |

8% |

16% |

17% |

19% |

18% |

10% |

12% |

|

<238.000 |

7% |

13% |

16% |

18% |

20% |

16% |

12% |

|

<321.000 |

6% |

10% |

11% |

15% |

19% |

24% |

12% |

|

>321.000 |

5% |

3% |

7% |

10% |

15% |

34% |

12% |

|

totaal |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

19.

Hoeveel corporaties verkopen hun woningen met voorrang aan huurders die een sociale huurwoning achterlaten (zoals bijvoorbeeld de corporaties Portaal en Mitros doen)?

Antwoord:

Mitros en Portaal stellen de eigen huurders in de gelegenheid woningen te kopen, als die woning bij mutatie beschikbaar komt. Na twee weken wordt de woning aan alle andere woningzoekenden aangeboden en gaat deze naar de hoogste bieder. Als een huurder uit het eigen huurdersbestand ingaat op het voorstel, komt er weliswaar een sociale huurwoning vrij maar wordt er ook een verkocht.

Er is geen inzicht in hoeverre andere corporaties dit ook doen. Als corporaties woningen in verhuurde staat willen verkopen, zijn zij verplicht deze eerst aan zittende huurders aan te bieden. Als corporaties vrijgekomen woningen willen verkopen geldt deze plicht niet.

20.

Hoeveel woningen zijn de afgelopen 5 jaar gesloopt, graag uitgesplitst naar huur- en koopwoningen?

Antwoord:

In de afgelopen 5 jaar zijn er volgens de gegevens uit de Basisregistratie Adressen en Gebouwen totaal 54.267 gesloopt (Bron: CBS, BAG).

|

Jaar |

Sloop |

|---|---|

|

2014 |

10.989 |

|

2015 |

11.519 |

|

2016 |

10.138 |

|

2017 |

12.862 |

|

2018 |

8.759 |

|

Totaal |

54.267 |

Het aantal gesloopte woningen naar eigendom is nog niet bekend voor de jaren 2017/2018. Voor de andere jaren staat de verdeling naar aandelen in onderstaande tabel. Het grootste deel van de sloop betreft huurwoningen.

|

Jaar |

Sloop |

|

|---|---|---|

|

Huur |

Koop |

|

|

2014 |

87% |

13% |

|

2015 |

89% |

11% |

|

2016 |

87% |

13% |

Bron: ABF-SYSWOV op basis van de BAG

21.

Hoeveel woningen worden in 2019 naar verwachting gesloopt, graag uitgesplitst naar huur- en koopwoningen?

Antwoord:

Hoeveel woningen er in 2019 gesloopt gaan worden uitgesplitst naar eigendom is nog niet bekend. Volgens de meest recente Primos raming zullen er naar verwachting in 2019 zo’n 12 duizend woningen worden gesloopt.

22.

Welke invloed(en) heeft de uitspraak van de Raad van State over de Programmatische Aanpak Stikstof precies op het bouwen van het aantal woningen en de ambities uit de Nationale Woonagenda?

Antwoord:

De uitspraak van de Raad van State kan grote gevolgen hebben voor activiteiten in de fysieke leefomgeving. Ook de woningbouw kan worden belemmerd, hoewel het bestaande beleid al bijdraagt aan het beperken van de stikstofuitstoot. Zo is de stikstofuitstoot van aardgasloze projecten en projecten met een lage parkeernorm in combinatie met betere OV-verbindingen aanzienlijk lager.

De uitspraak van de Raad van State wordt op dit moment door Rijk (en IPO) bestudeerd en geanalyseerd.

De Minister van LNV heeft u per brief geïnformeerd over de crisisaanpak en organisatie om naast het in kaart brengen van de gevolgen snel tot oplossingen te komen, opdat de woningbouw en andere fysieke activiteiten voortgezet kunnen worden.

De impact op de huidige woningbouwplannen wordt door IPO in beeld gebracht en is op dit moment nog niet exact bekend. Ik vraag aan de provincies om nauwgezet te monitoren waar projecten daadwerkelijk vertragen, en ik doe dat zelf ook in de woondealregio’s, zeker voor de projecten waarover we afspraken hebben gemaakt. Waar nodig maak ik afspraken over aanvullende projecten. Ik faciliteer per direct de inzet van het Expertteam Woningbouw om gemeenten te ondersteunen bij Nbwet-vergunningaanvragen waar een nieuwe onderbouwing voor gemaakt moet worden.

23.

Hoeveel daklozen waren er in 2016, 2017 en 2018? En hoeveel hiervan waren minderjarig? Wat zijn de verwachtingen voor 2019?

Antwoord:

Zoals de Staatssecretaris van VWS uw Kamer op 28 november heeft gemeld in antwoord op Kamervragen van het lid Jasper van Dijk (Aanhangsel Handelingen II 2018/19, nr. 797) schat het CBS dat er op 1 januari 2016 30.500 daklozen waren tussen de 18 en 65 jaar. Dit is het meest recente cijfer dat bij het CBS beschikbaar is. De nieuwste cijfers van CBS komen naar verwachting in de zomer van 2019 beschikbaar.

Er is geen landelijk beeld van het aantal dak- en thuisloze jongeren onder 18 jaar.

24.

Hoe zijn de wachttijden in de maatschappelijke opvangcentra van mensen die wachten op een huurwoning?

Antwoord:

Zoals de Staatssecretaris van VWS uw Kamer heeft gemeld bij de beantwoording van de vragen over het Jaarverslag VWS 2018 (Kamerstuk 35 200 XVI, nr. 8) zijn er geen landelijke cijfers beschikbaar over de uitstroom (incl. eventuele wachttijden) van mensen uit de maatschappelijke opvang naar huurwoningen.

25.

Hoe zien de wacht- en zoektijden voor sociale huurwoningen eruit in heel Nederland en in de verschillende woningmarktregio’s? Kunt u een overzicht laten zien?

Antwoord:

Het rapport Stand van de woonruimteverdeling (Rigo, 2019) dat ik op 5 april aan Uw Kamer heb aangeboden (Kamerstuk 32 847, nr. 516), maakt gebruik van informatie uit de woonruimteverdeelsytemen (o.a. Woningnet). Daarbij wordt onderscheid gemaakt tussen de wachttijd (of inschrijfduur) en de zoektijd. De wachttijd is de periode vanaf inschrijving als woningzoekende tot de toekenning van een woning. De zoektijd is de periode vanaf de eerste zoekactie (reactie op een advertentie) tot aan de toekenning van een woning. De wachttijd is langer dan de zoekduur omdat mensen bij inschrijving vaak nog geen dringende verhuiswens hebben en eerst inschrijfduur willen opbouwen.

In onderstaande tabel zijn de wacht- en zoektijden van de woonruimteverdeelsystemen opgenomen van woningen die in 2017 werden verhuurd. Binnen deze regio’s variëren de zoektijden per gemeente, per buurt en per woningtype. Voor een toelichting op deze cijfers wordt verwezen naar het genoemde rapport.

|

Regio |

Wachttijd (jaar) |

Zoektijd (jaar) |

|---|---|---|

|

Achterhoek |

3,4 |

Nb |

|

Almelo |

2,0 |

Nb |

|

Almere |

8,6 |

Nb |

|

Arnhem Nijmegen |

13,7 |

Nb |

|

Den Bosch |

7,3 |

2,2 |

|

Drechtsteden |

5,1 |

2,0 |

|

Eemvallei |

6,8 |

1,0 |

|

Groningen |

4,1 |

2,3 |

|

Haaglanden |

3,8 |

1,8 |

|

Hengelo |

4,5 |

1,6 |

|

Holland Rijnland |

6,1 |

1,2 |

|

Lelystad |

5,8 |

1,9 |

|

Limburg |

3,8 |

1,2 |

|

Meijerijstad e.o. |

6,3 |

Nb |

|

Noord Kennemerland |

6,5 |

Nb |

|

Noord Veluwe |

13,3 |

Nb |

|

Regio Amsterdam |

8,9 |

5,5 |

|

Regio Utrecht |

8,9 |

4,6 |

|

Rijnmond |

4,6 |

Nb |

|

Stedendriehoek Apeldoorn Deventer Zutphen |

6,5 |

Nb |

|

West Brabant |

6,8 |

1,8 |

|

Woongaard (Gorinchem e.o.) |

4,7 |

0,8 |

|

Zuid Kennemerland |

7,3 |

4,9 |

|

Zuidoost Brabant |

3,8 |

Nb |

|

Zwolle |

5,5 |

3,5 |

Bron: Stand van de woonruimteverdeling, Rigo 2019

26.

Wat is de reden dat over sommige jaren geen cijfers ten aanzien van transformaties bekend zijn?

Antwoord:

Het aantal woningtransformaties wordt sinds 2014 jaarlijks door het CBS afgeleid met behulp van de Basisadministratie Gebouwen (BAG). Hierbij wordt de BAG gekoppeld aan de Basisregistratie Personen en de WOZ statistiek om te bepalen hoeveel verblijfsobjecten met een woonfunctie erbij zijn gekomen. Deze afleiding geschiedt na publicatie van de definitieve woningvoorraadstatistiek in de zomer van elk jaar betreffende de cijfers van het jaar daarvoor. Zodoende worden de cijfers over de woningtransformaties van 2018 pas bekend na de zomer van 2019.

27.

Wat zijn de oorzaken van de enorme stijgingen van buitenlandse beleggers op de woningmarkt voor nieuwbouwwoningen? Hoe zit dit bij de bestaande bouw?

Antwoord:

De Nederlandse woningmarkt wordt gezien als een aantrekkelijke beleggingsmarkt. Nederlandse huurwoningen worden door buitenlandse beleggers door de combinatie van aantrekkelijk rendement en beperkte risico’s gezien als een relatief aantrekkelijke belegging. Dit geldt voor nieuwbouwwoningen en voor bestaande woningen. Bijna de helft (41%) van het beleggingsvolume bestond in 2018 uit nieuwbouw (inclusief transformaties en herontwikkelingen). Bron: Capital value 2019.

28.

Hoeveel sociale huurhuizen zijn verkocht aan andere dan de huidige bewoner(s) of andere woningcorporaties in 2017 en 2018? Wat is de verwachting voor 2019?

Antwoord:

Corporaties hebben in 2017 zevenduizend woningen aan andere dan de huidige bewoners verkocht, en ruim duizend woningen aan andere toegelaten instellingen. De cijfers over 2018 en 2019 zijn nog niet bekend.

29.

Welk percentage van de verkochte woningen afgelopen jaar is verkocht aan particuliere en institutionele beleggers? Kunt u dit verwerken in een overzicht en daar de verwachting voor 2019 in meenemen?

Antwoord:

De verkoopcijfers over 2018 zijn nog niet bekend. In de Staat van de woningmarkt 2018 die in het najaar verschijnt zal ik u daarover informeren. De prognose voor 2019 is 9 duizend verkochte woningen via complexgewijze verkoop aan beleggers of andere corporaties (bron: dpi2018).

30.

Wanneer is het onderzoek naar de prijseffecten van aankopen door particuliere beleggers in stedelijke gebieden klaar? Kunt u al een overzicht geven van voorlopige conclusies of een stand van zaken?

Antwoord:

Het Kadaster is momenteel bezig met het opstellen van de eindrapportage. Het onderzoek zal naar alle waarschijnlijkheid voor het einde van het zomerreces beschikbaar komen. Snel na het reces zal ik u informeren over de uitkomsten en eventuele beleidsmaatregelen.

31.

Hoe zien de woningtekorten eruit in de verschillende segmenten (sociale huur, middenhuur, koop)? Kunt u dit in een tabel plaatsen?

Antwoord:

Het kwantitatieve tekort aan woningen is voor 2019 geraamd op 294 duizend woningen. Op dit moment is nog niet bekend hoe de kwalitatieve verdeling is van het kwantitatieve woningtekort. Er is een onderzoek gestart naar de mogelijkheden om op basis van de beschikbare data een spanningsindicator naar diverse segmenten op de woningmarkt te ontwikkelen. Over de voortgang van dit onderzoek wordt de Kamer geïnformeerd in de Staat van de Woningmarkt 2019.

32.

Woningtekorten zullen voor verschillende inkomensgroepen, huishoudtypes en regio’s ook verschillend uitpakken. Kan worden aangegeven hoe de relatie is tussen de vraag en het aanbod voor verschillende inkomensgroepen, huishoudtypes en regio’s? Graag een toelichting op de verschillende elementen.

Antwoord:

Hogere inkomensgroepen hebben een andere vraag naar woningen dan lagere inkomensgroepen. Zo zullen zij vaker een koopwoning vragen dan een huurwoning. De vraag van alleenstaanden en gezinnen (zonder/met kinderen) is ook verschillend. Alleenstaanden zullen verhoudingsgewijs vaker een appartement vragen en gezinnen vaker een eengezinswoning. Het tekort aan woningen is kwantitatief bepaald en een kwalitatief onderscheid naar segmenten of prijsklassen is niet bekend: zie beantwoording vraag 31 voor verdere toelichting.

33.

Hoeveel huurwoningen worden in 2019 geliberaliseerd?

Antwoord:

Een globale schatting van het aantal huurwoningen dat zal worden geliberaliseerd is rond 5.000. Dit is gebaseerd op een mutatiegraad van 8%, en 70.000 woningen die zijn overgeheveld van DAEB naar niet-DAEB bij de scheiding van DAEB en niet-DAEB. Het aantal geliberaliseerde woningen in 2019 zal blijken uit de Huurenquête 2019. De resultaten worden opgenomen in de Staat van de woningmarkt 2019.

34.

Hoeveel mensen ontvangen nu huurtoeslag? Zal dit aantal stijgen of dalen in 2019?

Antwoord:

Er ontvangen in 2019 circa 1,4 miljoen huishoudens huurtoeslag. Dit aantal zal in 2019 naar verwachting niet sterk veranderen.

35.

Wat is het aantal goedkope scheefwoners, totaal en uitgesplitst met woningmarktregio?

Antwoord:

In onderstaand overzicht is het aantal goedkope scheefwoners in de gereguleerde huursector opgenomen, voor Nederland als geheel en naar de 31 woningmarktgebieden die in het WoON2018 worden onderscheiden. Tevens is het aandeel goedkope scheefheid in het totaal van alle bewoonde gereguleerde huurwoningen per regio en voor Nederland als geheel opgenomen.

|

Aantal |

aandeel in bewoonde gereguleerde huurvoorraad |

|

|---|---|---|

|

Totaal |

469.800 |

19% |

|

Groningen |

15.600 |

16% |

|

Leeuwarden |

8.000 |

13% |

|

Heerenveen |

7.600 |

20% |

|

Emmen |

4.700 |

10% |

|

Zwolle |

14.000 |

22% |

|

Enschede |

16.400 |

19% |

|

Lelystad |

7.400 |

21% |

|

Apeldoorn |

11.600 |

19% |

|

Doetinchem |

5.900 |

20% |

|

Arnhem |

12.800 |

20% |

|

Nijmegen |

10.900 |

18% |

|

Ede |

10.200 |

20% |

|

Amersfoort |

6.800 |

21% |

|

Utrecht |

23.900 |

22% |

|

Alkmaar |

20.300 |

23% |

|

Amsterdam |

81.900 |

20% |

|

Gouda |

9.500 |

24% |

|

Leiden |

13.100 |

24% |

|

Den Haag |

31.600 |

17% |

|

Rotterdam |

46.100 |

18% |

|

Dordrecht |

11.400 |

21% |

|

Middelburg |

8.800 |

20% |

|

Roosendaal |

7.100 |

19% |

|

Breda |

12.100 |

23% |

|

Tilburg |

9.300 |

17% |

|

Den Bosch |

11.400 |

21% |

|

Oss |

5.900 |

18% |

|

Eindhoven |

20.300 |

21% |

|

Venlo |

9.300 |

16% |

|

Sittard |

9.700 |

14% |

|

Maastricht |

6.300 |

18% |

36.

Wat is het aantal goedkope scheefwoners uitgesplitst per WOZ-waarde in de categorieën: minder dan 160.000 euro, tussen de 160.000 en 240.000 euro, tussen de 240.000 euro en 320.000 euro en meer dan 320.000 euro?

Antwoord:

In onderstaande tabel is het aantal en aandeel goedkope scheefwoners in de gereguleerde huurwoningvoorraad weergegeven naar de WOZ-waarde in vier klassen.

|

aantal |

Aandeel in de voorraad bewoonde gereguleerde huurwoningen |

|

|---|---|---|

|

<160.000€ |

293.000 |

16% |

|

160.000–240.000€ |

129.700 |

25% |

|

240.000–320.000€ |

23.400 |

28% |

|

>320.000€ |

23.600 |

40% |

|

totaal |

469.800 |

19% |

Bron: WoON2018

37.

Kan per woningmarktregio worden aangegeven hoe lang de gemiddelde wachttijd is voor een sociale huurwoning?

Antwoord:

Verwezen wordt naar het antwoord op vraag 25.

38.

Wat is de gemiddelde tijd dat bewoners van sociale huurwoningen door verhuizing, twee sociale huurwoningen tegelijk huren?

Antwoord:

Hierover zijn geen nationale cijfers beschikbaar. De overlappende huurperiode bedraagt meestal enkele dagen tot enkele weken.

39.

Wat waren in 2018 de gemiddelde stichtingskosten voor nieuwe sociale huurwoningen, gerealiseerd door woningcorporaties in totaal, uitgesplitst per woningmarktregio en uitgesplitst per type woning?

Antwoord:

Gemiddelde stichtingskosten van nieuwe sociale huurwoningen in 2018 waren ca 164.000 (bron: Monitor Sociale huurwoningen 2019). Een uitsplitsing naar regio is niet beschikbaar. De stichtingskosten van eengezinswoningen en appartementen verschillen weinig.

40.

Hoeveel bestaande sociale huurwoningen van woningcorporaties hebben een marktwaarde in verhuurde staat in de categorieën: minder dan 160.000 euro, tussen de 160.000 en 240.000 euro, tussen de 240.000 euro en 320.000 euro en meer dan 320.000 euro, totaal en uitgesplitst per woningmarktregio?

Antwoord:

Uit de gegevens van corporaties (peildatum 2017) is de volgende onderverdeling van DAEB-woningen naar marktwaarde af te leiden.

|

Woningmarktregio (woningwet) |

<0 |

0–159k |

160k–239k |

240k–319k |

>=320k |

Totaal |

|---|---|---|---|---|---|---|

|

Friesland |

989 |

77.662 |

619 |

2 |

0 |

79.272 |

|

Groningen Drenthe |

836 |

128.671 |

1172 |

1 |

2 |

130.682 |

|

Noord-Holland Noord |

526 |

66.425 |

2.094 |

17 |

2 |

69.064 |

|

Zwolle/Stedendriehoek |

774 |

103.169 |

3.501 |

9 |

2 |

107.455 |

|

Metropoolregio Amsterdam |

2.883 |

252.502 |

75.473 |

12.566 |

2.096 |

345.520 |

|

Amersfoort/Noord-Veluwe/Zeewolde |

365 |

45.431 |

6.751 |

77 |

11 |

52.635 |

|

Holland Rijnland |

412 |

51.566 |

7.847 |

180 |

9 |

60.014 |

|

Oost-Nederland |

470 |

95.693 |

1.597 |

4 |

– |

97.764 |

|

U16 |

703 |

77.832 |

21.814 |

1.404 |

156 |

101.909 |

|

Food Valley |

151 |

27.969 |

2.367 |

2 |

– |

30.489 |

|

Haaglanden/Midden-Holland/Rotterdam |

3.260 |

348.446 |

20.210 |

294 |

24 |

372.234 |

|

Arnhem Nijmegen |

729 |

98.006 |

2.457 |

7 |

3 |

101.202 |

|

Woongaard |

359 |

43.499 |

2.298 |

26 |

16 |

46.198 |

|

Drechtsteden/Hoeksche Waard/Goeree Overflakkee |

617 |

49.710 |

1.204 |

– |

1 |

51.532 |

|

Noordoost Brabant |

558 |

68.001 |

2.807 |

16 |

6 |

71.388 |

|

West-Brabant en Hart van Brabant |

530 |

120.508 |

4.787 |

16 |

5 |

125.846 |

|

Zeeland |

512 |

37.814 |

433 |

3 |

– |

38.762 |

|

Metropoolregio Eindhoven |

965 |

85.590 |

3.985 |

16 |

5 |

90.561 |

|

Limburg |

1.312 |

127.327 |

1.257 |

9 |

1 |

129.906 |

|

Totaal |

16.951 |

1.905.821 |

162.673 |

14.649 |

2.339 |

2.102.433 |

41.

Hoeveel bestaande sociale huurwoningen van woningcorporaties hebben een WOZ-waarde in de categorieën: minder dan 160.000 euro, tussen de 160.000 en 240.000 euro, tussen de 240.000 euro en 320.000 euro en meer dan 320.000 euro, totaal en uitgesplitst per woningmarktregio.

Antwoord:

Uit de gegevens van corporaties (peildatum 2017) is de volgende onderverdeling van DAEB-woningen naar WOZ-waarde af te leiden.

|

Woningmarktregio (woningwet) |

<0 |

0–159k |

160k–239k |

240k–319k |

>=320k |

Totaal |

|---|---|---|---|---|---|---|

|

Friesland |

405 |

73.841 |

4.941 |

81 |

4 |

79.272 |

|

Groningen Drenthe |

234 |

123.105 |

7.275 |

65 |

3 |

130.682 |

|

Noord-Holland Noord |

117 |

53.605 |

14.818 |

505 |

19 |

69.064 |

|

Zwolle/Stedendriehoek |

113 |

76.782 |

29.937 |

615 |

8 |

107.455 |

|

Metropoolregio Amsterdam |

80 |

136.331 |

126.084 |

50.568 |

32.457 |

345.520 |

|

Amersfoort/Noord-Veluwe/Zeewolde |

16 |

21.885 |

28.798 |

1.894 |

42 |

52.635 |

|

Holland Rijnland |

261 |

28.784 |

28.593 |

2.248 |

128 |

60.014 |

|

Oost-Nederland |

200 |

85.784 |

11.509 |

265 |

6 |

97.764 |

|

U16 |

277 |

45.166 |

47.332 |

7.949 |

1.185 |

101.909 |

|

Food Valley |

122 |

17.354 |

12.643 |

366 |

4 |

30.489 |

|

Haaglanden/Midden-Holland/Rotterdam |

391 |

295.624 |

71.544 |

4.561 |

114 |

372.234 |

|

Arnhem Nijmegen |

46 |

78.946 |

21.794 |

392 |

24 |

101.202 |

|

Woongaard |

139 |

27.157 |

18.684 |

214 |

4 |

46.198 |

|

Drechtsteden/Hoeksche Waard/Goeree Overflakkee |

302 |

39.275 |

11.879 |

74 |

2 |

51.532 |

|

Noordoost Brabant |

1 |

35.571 |

34.333 |

1.427 |

56 |

71.388 |

|

West-Brabant en Hart van Brabant |

75 |

90.963 |

34.085 |

704 |

19 |

125.846 |

|

Zeeland |

8 |

34.912 |

3.812 |

29 |

1 |

38.762 |

|

Metropoolregio Eindhoven |

42 |

43.940 |

44.757 |

1.802 |

20 |

90.561 |

|

Limburg |

140 |

119.321 |

10.276 |

163 |

6 |

129.906 |

|

Totaal |

2.969 |

1.428.346 |

563.094 |

73.922 |

34.102 |

2.102.433 |

42.

Wat zijn de redenen dat de onrendabele top is gestegen van 45.000 naar 60.000 euro per nieuwbouwwoning? Is er een verschil tussen huur- en koopwoningen?

43.

Hoe is de stijging van de onrendabele top opgebouwd?

Antwoord op 42 en 43:

De onrendabele top van een (sociale) huurwoning is het verschil tussen de stichtingskosten van de woning en de bedrijfswaarde (sinds boekjaar 2018 vervangen door de beleidswaarde) ervan. De bedrijfswaarde en beleidswaarde gaan uit van verhuur en is de contante waarde van de verwachte huurinkomsten uit de woning verminderd met de exploitatielasten. Bij koopwoningen -die door corporaties vrijwel niet meer worden gebouwd- is de term «onrendabele top» minder gebruikelijk, maar is een negatief verschil tussen netto verkoopprijs en stichtingskosten als zodanig te beschouwen.

De onrendabele top die is toegenomen van € 45.000 in 2017 naar € 60.000 in 2018 (bron: Monitor Sociale Nieuwbouw 2019) heeft betrekking op sociale huurwoningen en gaat uit van de bedrijfswaarde. De toename is een gevolg van gestegen bouwkosten en een licht gedaalde bedrijfswaarde vanwege licht gedaalde aanvangshuren. Beide factoren hebben ongeveer even veel effect.

44.

Welke gevolgen heeft het stijgen van de onrendabele top en de financiële druk op corporaties, onder meer door de (stijging van) verhuurderheffing, voor de nieuwbouwproductie en verduurzaming de komende jaren door corporaties?

Antwoord:

Zoals ik mijn brief van 6 maart j.l. (Kamerstuk 32 847, nr. 472) heb aangegeven is naar aanleiding van de motie Ronnes cs een onderzoek opgestart naar de omvang van de maatschappelijke opgave voor de corporatiesector op korte en lange termijn, in samenhang met de financiële slagkracht van de sector. Dit onderzoek is gezamenlijk door Rijk en Aedes opgepakt, conform afspraak uit het concept-Klimaatakkoord. Zowel verduurzamings- als volkshuisvestelijke opgaven (passend aanbod, betaalbaarheid en leefbaarheid) zullen hierin worden meegenomen.

De factoren die de onrendabele top bepalen, zoals stichtingskosten, huur en lasten, alsmede de lasten vanwege de verhuurderheffing zullen in dit onderzoek worden verwerkt. Eerste resultaten van dit onderzoek zijn beoogd voor eind 2019.

45.

Wat zijn de effecten van de BENG-eisen op de onrendabele top? Of wat kunnen de effecten mogelijk zijn?

Antwoord:

De effecten van BENG op de investeringskosten en de onrendabele top zijn sterk afhankelijk van de gekozen maatregelen. De gemiddelde jaarlijkse netto meerkosten komen per woning uit tussen minimaal € 380 en maximaal € 2.660 over een periode van 30 jaar. Hierbij is rekening gehouden met de effecten van een lagere energierekening.

46.

Waarom zijn er zulke grote verschillen in grondkosten (van € 5.000 tot € 70.000) voor sociale huurwoningen?

Antwoord:

Verschillen hangen o.a. samen met de locatie. Binnenstedelijk bouwen, en met name vervangende nieuwbouw, is duurder dan buitenstedelijk. 85% van hetgeen corporaties bouwen is binnenstedelijk.

De administratieve verwerking door corporaties heeft grote invloed op de kosten. Corporaties hanteren zelf verschillende uitgangspunten met het boeken van grondkosten. Sommige corporaties gebruiken een normbedrag waarin slechts een deel van de kosten zijn opgenomen. Bij deze methode lijken de kosten laag. Andere corporaties nemen alle kosten mee in het bepalen van de grondkosten: de aankoop of inbreng van de grond, de waarde van de opstallen, het slopen van opstallen en het bouwrijp maken van de grond.

Om meer zicht te krijgen op de oorzaken van de verschillen is meer onderzoek nodig naar de manier waarop grondkosten verantwoord worden maar ook naar hoe de kosten zijn opgebouwd.

47.

Hoeveel procent van de inkomsten van gemeenten bestaat uit grondopbrengsten? Kunt u aangeven of hier regionale verschillen in zijn en hier een overzicht van geven?

Antwoord:

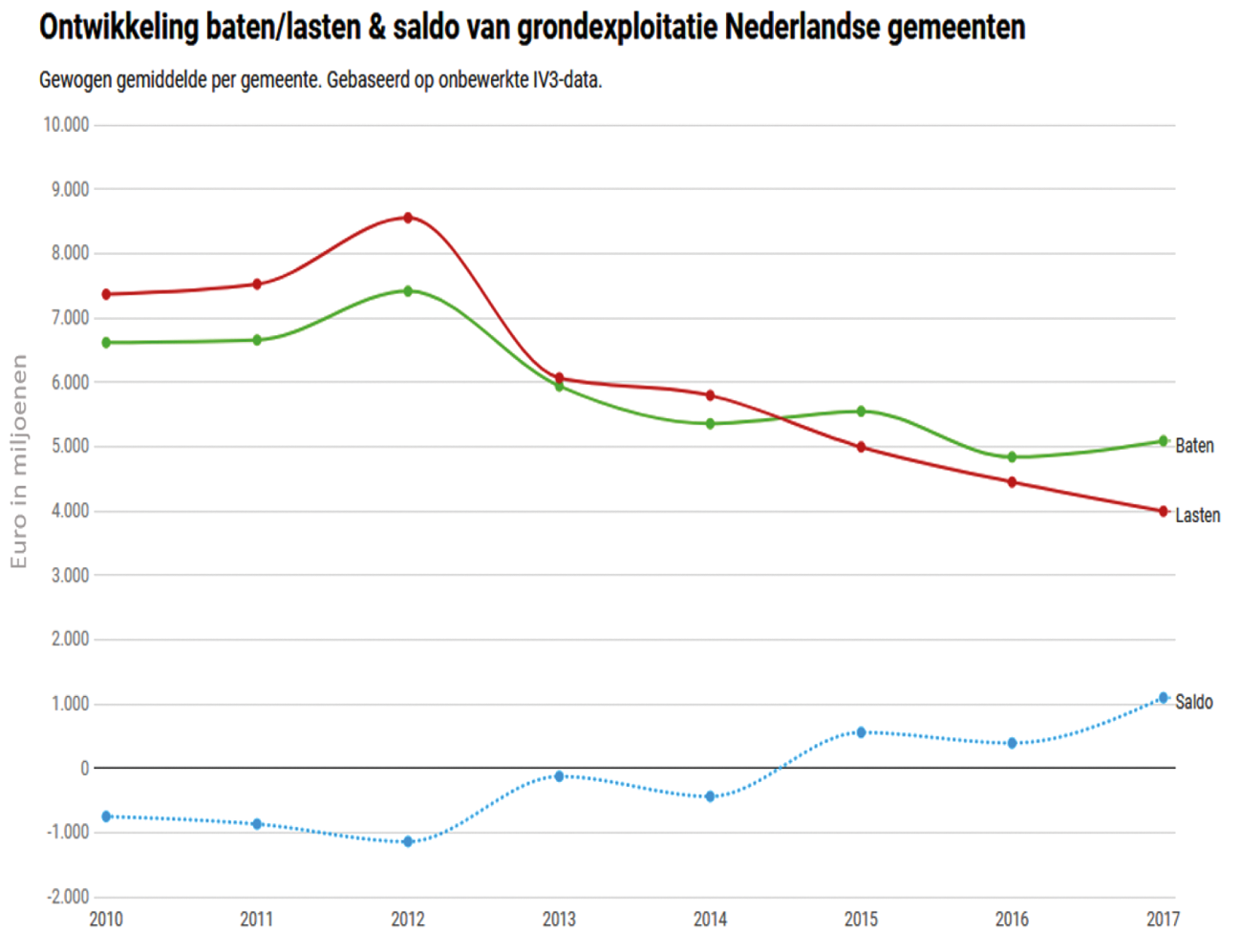

De baten, lasten en het saldo van gemeentelijke grondopbrengsten laten over de jaren schommelingen zien. Figuur 1 laat zien dat na een periode van negatieve grondexploitaties er sinds 2016 sprake is van positieve grondexploitaties.

Figuur 1: Ontwikkeling baten/lasten & saldo

Gemiddeld genomen bestond 8% van de totale baten over het verslagjaar 2017 uit grondopbrengsten. Tegenover deze baten á 5.1 miljard euro stonden echter ook 4 miljard euro aan lasten. Het saldo voor de grondopbrengsten was dus 1.1 miljard euro, of 1.7% van de totale baten.

Hierbij dient te worden opgemerkt dat een significant deel van de baten bestaat uit mutaties van reserves of overige verrekeningen die geen directe relatie hebben met transacties met derden, maar het gevolg zijn van bijvoorbeeld herwaarderingen of activering van lasten.

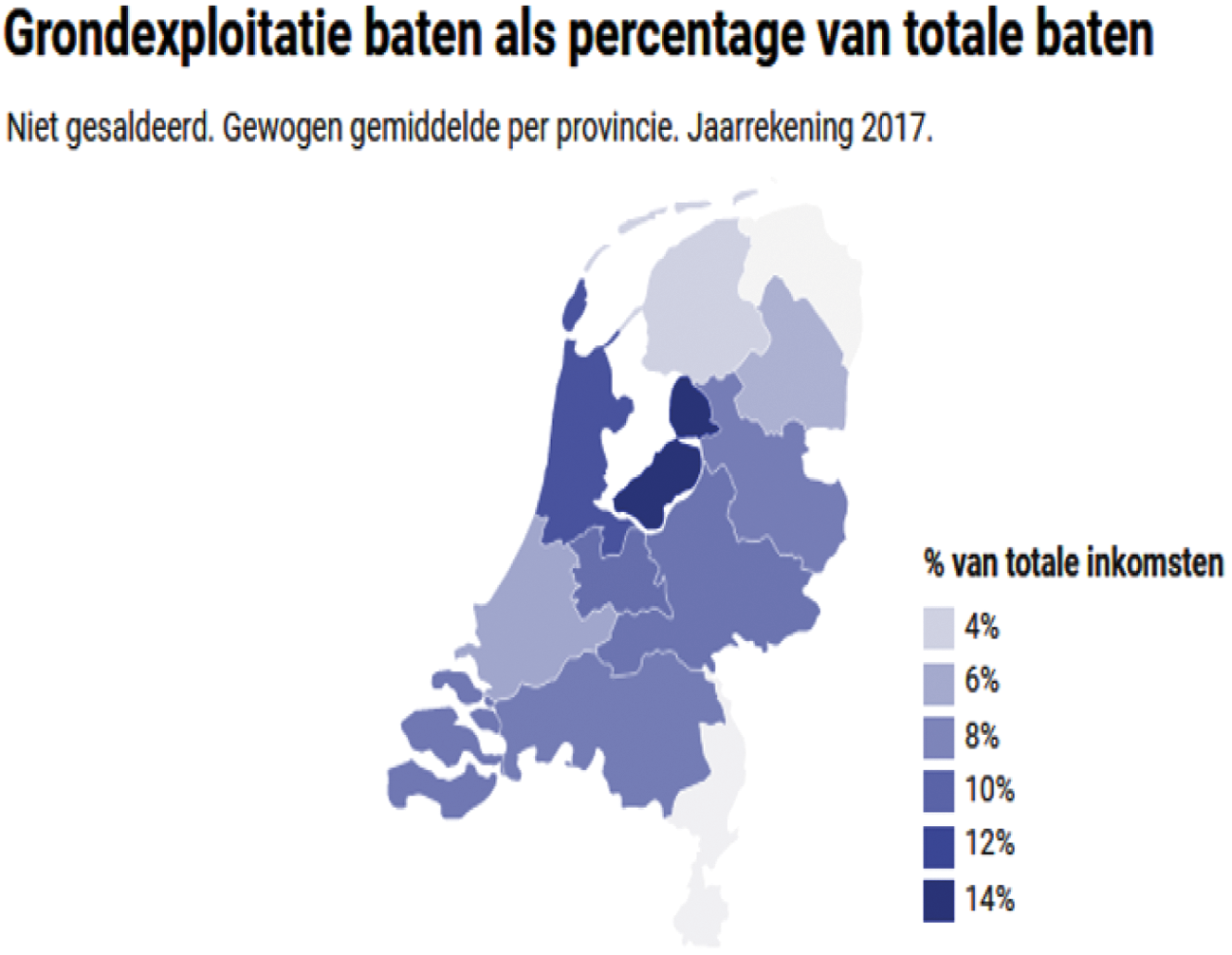

Er zijn verschillen tussen gemeenten, zo hebben niet alle gemeenten een positief saldo grondopbrengsten in 2017. Figuur 2 laat zien dat de verschillen tussen provincies variëren van 2% tot 14% van de baten.

Figuur 2: Grondexploitatie baten als percentage van totale baten

48.

Zou een verlaging van de verhuurderheffing en/of een omzetting van een deel van de heffing in een investeringsaftrek kunnen helpen om financiële risico’s, die er zijn om label A te halen in 2030, te beperken en zo ja, om wat voor bedrag aan verlaging moet dan worden gedacht?

Antwoord:

Een faciliteit in de verhuurderheffing is één van de mogelijkheden om financiële risico’s in de sector te beperken. Hier staat tegenover dat dit een budgettair effect heeft op de rijksbegroting. In dat verband is het nodig om goed inzicht te hebben in het totaal van de maatschappelijke opgaven in verhouding tot de financiële positie van corporaties en de verschillende opties om hieraan tegemoet te komen. Dit vereist allereerst inzicht in de omvang van de volkshuisvestelijke opgaven op korte en lange termijn en een beeld over de mate van regionale spreiding van deze opgaven. Ik verwacht met het onderzoek naar aanleiding van de motie Ronnes c.s. (35 000 VII, nr. 52) waarin wordt gevraagd de volkshuisvestelijke opgaven voor corporaties af te zetten tegen hun financiële positie eind van dit jaar meer duidelijkheid te kunnen geven over deze verhouding tussen opgaven en middelen. Op basis van dit totaalbeeld kan bezien worden of en in welke mate een faciliteit in de verhuurderheffing bij kan dragen.

49.

Hoe groot gaat, op grond van demografische prognoses, de behoefte van ouderenhuisvesting worden in 2025, 2030, 2035 en 2040? Hoe is de verdeling van deze behoefte naar inkomensgroepen en woningcategorie?

Antwoord:

Door de vergrijzing zal het aantal 75+ers stijgen van 1,4 mln. in 2019 naar 2,6 mln. in 2040 (Primos2019). Dit zal leiden tot een stijgende vraag van ouderen naar voor hen geschikte woningen. Door diversiteit van de woonwensen en verschillende manieren waarop het langer thuis wonen kan worden mogelijk gemaakt, is het niet mogelijk op nationaal niveau deze behoefte kwantitatief te onderbouwen. Een geschikte woning kan bijvoorbeeld een reguliere woning zijn, die zo nodig wordt aangepast, een levensloopbestendige woning, een serviceflat of een geclusterde woonvorm en behoefte zal mede afhangen van (toekomstig) verhuisgedrag. De groep ouderen is daarbij zeer divers: er zijn grote verschillen in leeftijd, inkomen, vermogen, gezondheidssituatie, sociale netwerk etc. Er bestaat daarom een grote diversiteit aan woonwensen. Het in beeld brengen van de behoefte moet daarom vooral op het lokale niveau gebeuren. Een van de doelen van de Actielijn Wonen en Zorg in het Programma Langer thuis is daarom dat in iedere gemeente de opgave in beeld wordt gebracht.

50.

Kunt u de jaarlijkse toewijzing van 2009 tot en met 2019 van sociale huurwoningen van woningcorporaties splitsen in de doelgroepen migratieachtergrond (Westers), en niet migratieachtergrond (niet-Westers)?

Antwoord:

Er zijn geen cijfers bekend over hoeveel sociale huurwoningen worden ontwikkeld en toegewezen specifiek voor de verschillende doelgroepen. Wel wordt in de prestatieafspraken aandacht geschonken aan huisvesting van specifieke doelgroepen. Zo is er aandacht voor mensen met een GGZ-achtergrond, mensen uit de maatschappelijke opvang, statushouders, dak- en thuislozen en arbeidsmigranten. Er worden geen prestatieafspraken gemaakt over het huisvesten op basis van Westerse of niet-Westerse migratie achtergrond.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32847-547.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.