Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 32847 nr. 342 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 29 maart 2018

Op 8 december jl. heb ik u geïnformeerd over de reactie op de door uw Kamer aangenomen motie Middendorp c.s.1 Ik heb u toen medegedeeld dat de Autoriteit Financiële Markten (AFM) als toezichthouder geen aanleiding zag om een overgangstermijn voor de hypothecaire leennormen 2018 te hanteren. Ook is toentertijd uit het overleg met de sector gebleken dat zij geen voorkeur gaven aan een overgangstermijn. Ik heb toegezegd deze werkwijze met onder andere de AFM te evalueren en u hierover te berichten.2

Met deze brief doe ik, mede namens de Minister van Financiën, deze toezegging gestand. In onderstaande brief besteed ik tevens aandacht aan de ontwikkeling van de doorlooptijden van hypotheekaanvragen en informeer ik u over de structurele werkwijze bij de wijziging en publicatie van de hypothecaire leennormen.

Evaluatie werkwijze zonder overgangstermijn

Eind februari jl. heeft overleg met de sector3 plaatsgevonden om de overgang naar de hypothecaire leennormen 2018 te evalueren. Alle partijen gaven aan geen signalen te hebben ontvangen dat de werkwijze zonder overgangstermijn tot problemen heeft geleid. In enkele gevallen is door de hypotheekadviseur of kredietverstrekker maatwerk toegepast (via de zogenoemde explainmogelijkheid in de regelgeving). Ook is het voorgekomen dat de klant door de overgang en de wens om nog in 2017 de hypotheekaanvraag af te ronden een aangepast aanbod heeft gekregen. Vanuit enkele partijen werd aangegeven dat juist de berichtgeving in december dat er wederom een overgangstermijn zou gaan gelden, terwijl de sector hier niet op gerekend had, tot onduidelijkheid heeft geleid.

Met de sector is gesproken over de structurele werkwijze voor de jaarlijkse overgang naar de nieuwe hypothecaire leennormen. De meeste partijen hebben aangegeven dat de werkwijze zonder overgangstermijn werkbaar is gebleken. De conclusie van het overleg was dat er voor de toekomst geen behoefte bestaat aan het hanteren van een overgangstermijn. Tijdens het overleg gaf de sector aan dat zij vooral gebaat zijn bij eenduidigheid over de werkwijze.

Het Ministerie van Financiën en het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties hebben toegezegd dat zij, net als in voorgaande jaren, grote te verwachten wijzigingen in systematiek van de hypothecaire leennormen tijdig aan de sector kenbaar zullen maken. Ook wordt ernaar gestreefd de hypothecaire leennormen voor het komende jaar zo spoedig mogelijk na Prinsjesdag te publiceren. Zo kan de sector zich tijdig en goed voorbereiden op de nieuwe hypothecaire leennormen en de klant hierover passend adviseren.

Ontwikkeling doorlooptijden hypotheekaanvragen

Voor een soepele jaarlijkse overgang naar nieuwe hypothecaire leennormen is het onder andere van belang dat kredietverstrekkers een efficiënt aanvraagproces voor hypotheken inrichten. Ik heb het Hypotheken Data Netwerk (HDN) gevraagd om de ontwikkeling van de doorlooptijden in beeld te brengen. Onderstaand wordt de gemiddelde doorlooptijd van hypotheekaanvragen, de verdeling van doorlooptijden in aantal weken en het aantal hypotheekaanvragen ontvangen in 2017 weergegeven.

HDN is een communicatieplatform voor het aanvraag-, acceptatie- en beheerproces van hypotheek- en hypotheek gerelateerde producten. 90% van alle hypotheekaanvragen verloopt via HDN, zowel de hypotheekaanvragen van intermediairs als ook de aanvragen van adviseurs van de meeste kredietverstrekkers en aanvragen via de online omgevingen van hypotheekaanbieders.

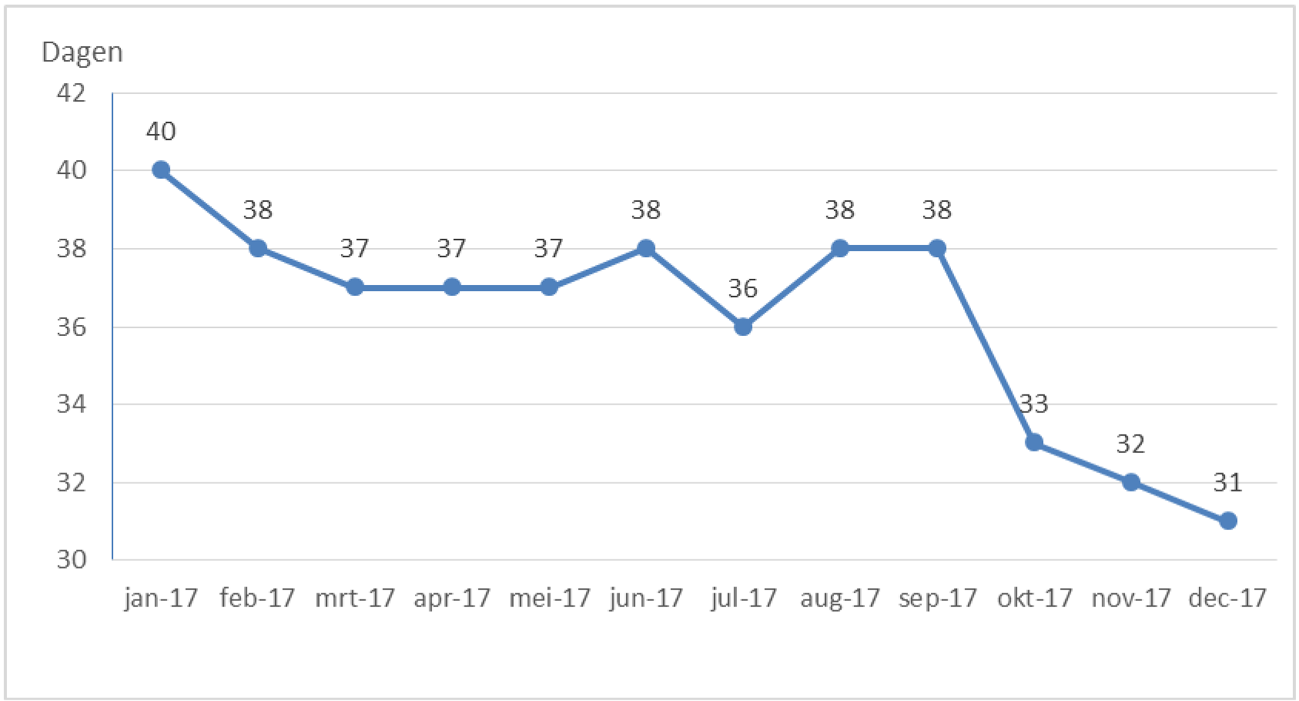

Figuur 1 – Gemiddelde doorlooptijd

Bron: HDN

In figuur 1 zien we de gemiddelde doorlooptijd van hypotheekaanvragen. De doorlooptijden worden weergeven van hypotheekaanvragen die een akkoord hebben gekregen in een desbetreffende maand in 2017. De data laten zien hoe lang het gemiddeld duurt (in aantallen dagen) totdat de kredietverstrekker aan de klant een bindend aanbod doet. De aanvragen die in januari 2017 een akkoord hebben gekregen zijn in de meeste gevallen in december 2016 gestart. Als start van de doorlooptijd is de datum van de aanvraag c.q. de eerste verzending van de aanvraag door de adviseur over het HDN-platform genomen. HDN heeft geen inzicht in de duur van de adviesfase, voorafgaand aan het aanvraagtraject.

De figuur sluit aan op de eerder aan u gerapporteerde gemiddelde doorlooptijden in de brief van 31 januari 2017.4 Zoals ook in 2016 te zien was, fluctueert de gemiddelde doorlooptijd door het jaar heen waarbij de doorlooptijd tegen het einde van het jaar afneemt. In de laatste maanden van 2017 is een afname te zien naar een gemiddelde doorlooptijd van 31 dagen. De data over 2017 vertonen hiermee een licht dalende trend ten opzichte van 2016.

Figuur 2 laat zien dat de lange doorlooptijden van meer dan 8 weken tegen het einde van het jaar verhoudingsgewijs afnemen5. Wel is er in deze periode een kleine groei zichtbaar in het segment drie tot vier weken. De spreiding kan verklaard worden door de verschillen in het type aanvrager (starter, doorstromer of oversluiter) maar ook door de verschillen in het soort inkomen van de aanvrager en het aan te kopen onderpand. Deze kenmerken beïnvloeden de complexiteit van een dossier en daarmee de duur van de doorlooptijd.

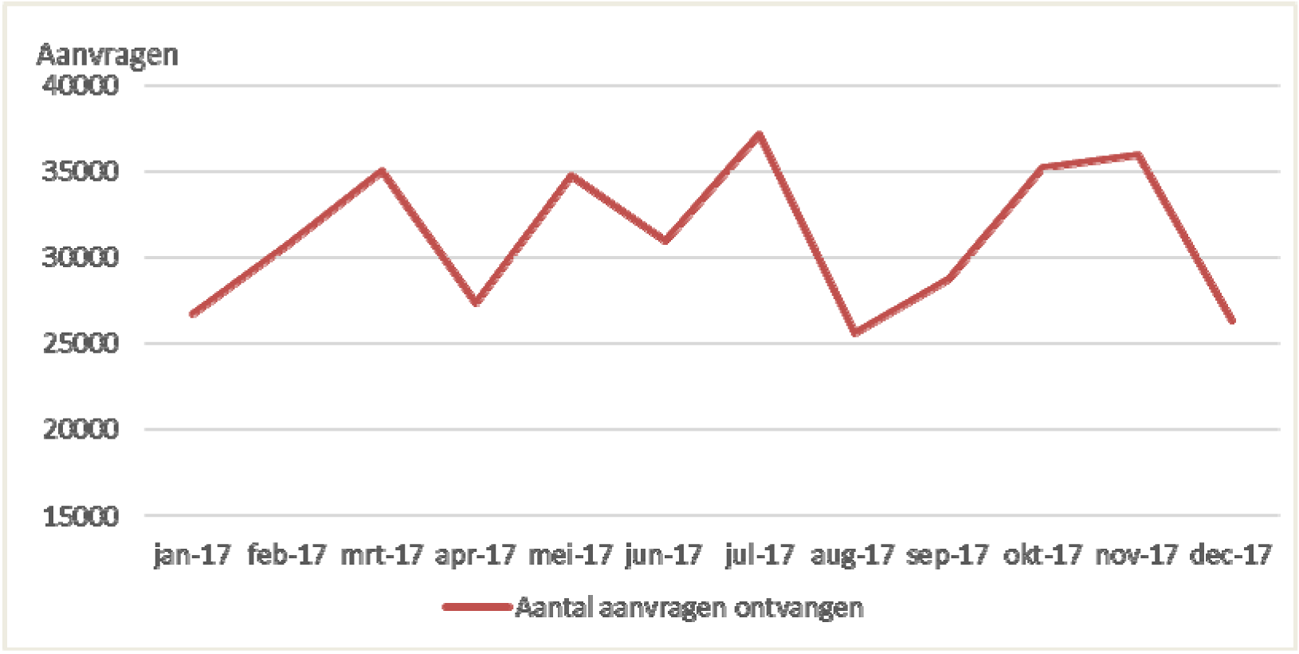

Figuur 3 – Aantallen hypotheekaanvragen ontvangen 2017

Bron: HDN

Figuur 3 geeft inzicht in de aantallen hypotheekaanvragen die zijn ontvangen in een bepaalde maand in 2017. De data laten een aanzienlijke toename van aanvragen die zijn ontvangen in de maanden augustus tot november zien, terwijl in deze periode de gemiddelde doorlooptijd daalt. Er lijkt dus geen relatie tussen de gemiddelde doorlooptijd en het aantal hypotheekaanvragen te bestaan.

Bovenstaande data laten zien dat de gemiddelde doorlooptijd van hypotheken door het jaar heen fluctueert. De spreiding in de duur van doorlooptijden kan verklaard worden door de verschillende kenmerken en de verschillende complexiteit van de aanvragen. Zo heeft een starter op de koopmarkt gemiddeld genomen een snellere doorlooptijd dan een aanvrager die zijn hypotheek oversluit. Ook is te zien dat het aantal aanvragen tegen het einde van het jaar oploopt maar dat deze stijging niet leidt tot langere doorlooptijden in deze periode.

De data die via HDN beschikbaar zijn, geven een geaggregeerd beeld van de doorlooptijden. Op basis van deze data is het niet mogelijk om de doorlooptijd van een specifieke kredietverstrekker of een specifiek huishouden inzichtelijk te maken. De hypotheekadviseur is over het algemeen wel bekend met de actuele doorlooptijden van individuele kredietverstrekkers en kan de klant hier passend op adviseren. De hypotheekadviseur kan deze doorlooptijden ook in perspectief plaatsen: een kredietverstrekker die relatief veel mogelijkheden voor maatwerk biedt of zich richt op ondernemers zal veelal een langere gemiddelde doorlooptijd hebben. Het hypotheekadviesgesprek is dan ook als de meest logische plek om de klant hierover te informeren en mede op basis hiervan de keuze voor een bepaalde kredietverstrekker te maken.

Initiatieven vanuit de markt om doorlooptijden te versnellen

De bovenstaande data geven inzicht in de doorlooptijden van hypotheekaanvragen. Tijdens het aanvraagtraject, voorafgaand aan de beoordeling door de kredietverstrekker, dient de klant alle benodigde documenten aan te leveren. Onvolledig of onjuiste documenten kunnen een belangrijke oorzaak van vertraging in het hypotheekaanvraagproces zijn. De klant en adviseur kunnen dit proces bespoedigen door ervoor te zorgen dat alle benodigde documenten tijdig aanwezig zijn en correct aangeleverd worden. Vanuit de markt zijn diverse initiatieven om het aanvraagproces te versnellen.

Zo werken verschillende banken, hypotheekadviseurs, HDN, het Waarborgfonds Eigen Woningen (WEW) en Vereniging Eigen Huis samen in de door IG&H Consulting & interim- opgezette pilot «Hypotheek Aanvraag Na Digitaal Inwinnen Gegevens», afgekort HANDIG! Het doel is om de hypotheekaanvraag te vereenvoudigen, onder meer door het overbodig maken van de werkgeversverklaring. In plaats van de papieren werkgeversverklaring die opgevraagd moet worden bij de werkgever, wordt er gebruik gemaakt van het loon en het werkgeversverleden die bij UWV bekend zijn. Klanten kunnen dit document zelf eenvoudig opvragen via mijnuwv.nl. Deze werkwijze zorgt voor een versnelling in het hypotheekaanvraag proces.

Daarnaast lopen er initiatieven die het voor beginnende ondernemers en flexwerkers mogelijk maken om op een gestandaardiseerde wijze de bestendigheid van het inkomen aan te tonen. Op dit moment accepteren 15 kredietverstrekkers de inkomensverklaring voor ZZP’ers die ontwikkeld is door het WEW. Beginnende ZZP’ers kunnen hiermee al na één jaar ondernemerschap een verantwoorde hypotheek krijgen. Een vergelijkbaar initiatief is gestart door de Stichting Perspectiefverklaring en richt zich op uitzendkrachten. Deze verklaring laat aan de kredietverstrekker zien dat er een objectief onderzoek heeft plaatsgevonden naar de toekomstige arbeidsmarktpositie en de verdiencapaciteit van de uitzendkracht. Deze gestandaardiseerde aanpak verkleint de complexiteit van dit type hypotheekaanvragen en versnelt daarmee de doorlooptijd.

Conclusie

Tijdens de evaluatie gaf de sector aan dat er geen signalen zijn ontvangen dat de werkwijze zonder overgangstermijn tot problemen heeft geleid. In sommige gevallen is maatwerk toegepast om de klant zo goed mogelijk te helpen. Hieruit maak ik op dat de sector klanten op een verantwoorde wijze heeft kunnen helpen en daar ben ik erg blij om. Ook heeft de sector aangegeven dat een structurele werkwijze zonder overgangstermijn werkbaar is. Met de data van HDN heb ik u inzicht gegeven in de ontwikkeling van de doorlooptijden bij hypotheekaanvragen. Op basis hiervan lijkt er geen verband te bestaan tussen de gemiddelde doorlooptijden en het aantal hypotheekaanvragen. Ik vind het positief dat de sector het beoordelingsproces onder controle heeft, zodat klanten ook bij een toename van het aantal aanvragen tijdig een akkoord op de hypotheekaanvraag krijgen.

Ook vind ik het van belang dat consumenten niet onnodig lang in onzekerheid zitten bij het aanvragen van een hypotheek. Uit de verschillende initiatieven uit de markt maak ik op dat de sector belang hecht aan het versnellen van het hypotheekaanvraagproces, het tijdig verschaffen van zekerheid aan consumenten en het vergemakkelijken van het hypotheekaanvraagproces voor consumenten.

Gelet op het bovenstaande vind ik aanvullende maatregelen om de doorlooptijden van hypotheekaanvragen verder te versnellen niet opportuun. Uiteraard blijf ik met de sector in gesprek en zal ik de relatie tussen de overgangstermijn en de doorlooptijd van hypotheekaanvragen blijven monitoren.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

Nederlandse Vereniging van Banken, het Verbond van Verzekeraars, Adfiz, de Organisatie van Financiële Dienstverleners, Nederlandse Vereniging van Makelaars en Taxateurs, het Waarborgfonds Eigen Woningen, de AFM, het Ministerie van Financiën en het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32847-342.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.