Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 32847 nr. 281 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 27 oktober 2016

Met deze brief stuur ik u, mede namens de Minister van Financiën, de jaarlijkse actualisering van de hypothecaire leennormen. De geactualiseerde leennormen worden per 1 januari 2017 van kracht. Tevens informeer ik u middels deze brief over de stand van zaken met betrekking tot een aantal toezeggingen en moties op het gebied van hypotheekverstrekking.

Hypothecaire leennnormen 2017

Het Nibud adviseert de rijksoverheid jaarlijks over de financieringslastnormen1. Voor het advies worden naast de Ministeries van Financiën en Binnenlandse Zaken en Koninkrijksrelaties, ook partijen zoals de Nederlandse Vereniging van Banken, het Verbond van Verzekeraars, de Autoriteit Financiële Markten (AFM), de Nederlandsche Bank (DNB), de stichting Waarborgfonds Eigen Woningen (WEW) en de Vereniging Eigen Huis (VEH) geconsulteerd, waarna het Nibud tot een onafhankelijk adviesrapport komt. Dit adviesrapport vormt de basis voor de leennormen die door de Minister van Financiën, in overeenstemming met mij, zijn vastgelegd in de Regeling hypothecair krediet. De ministeriële regeling is als bijlage toegevoegd2.

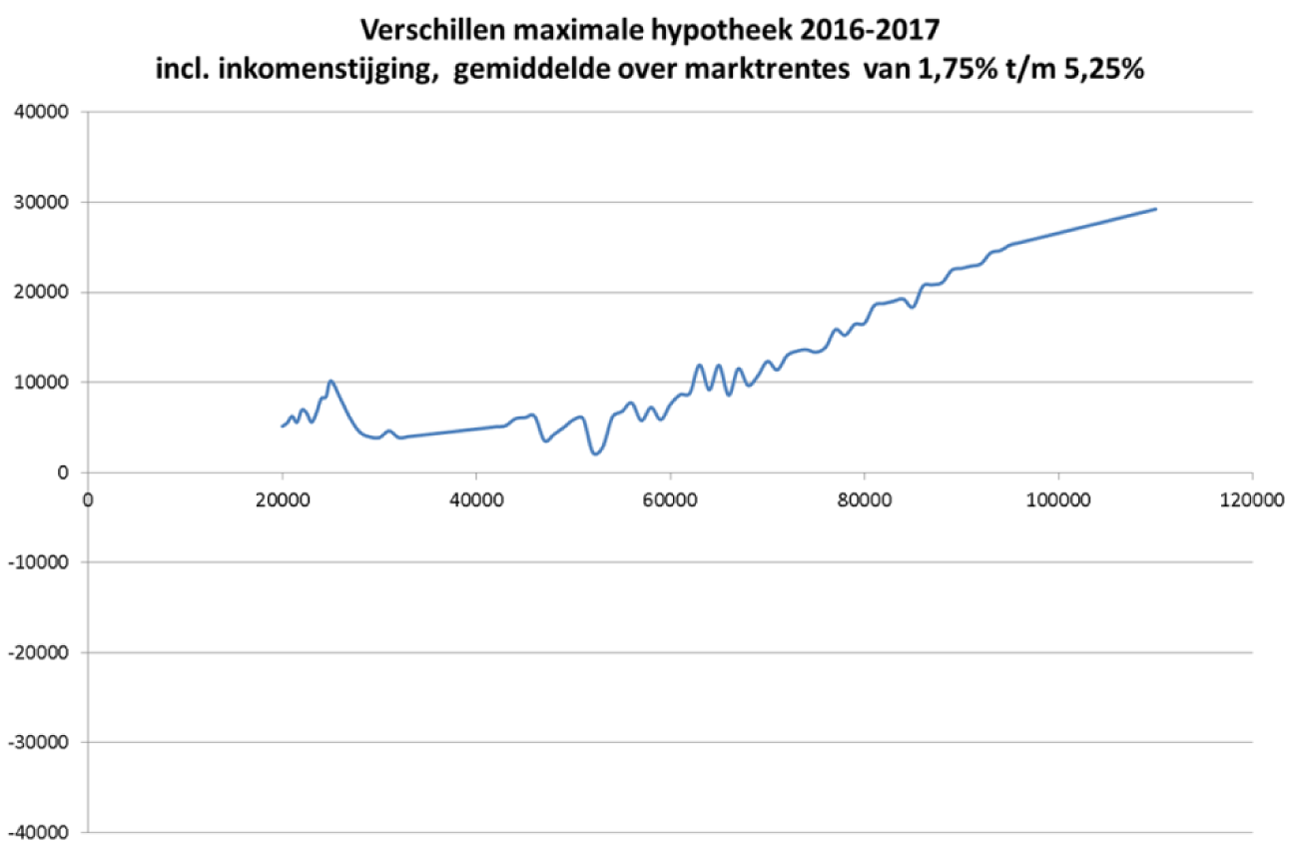

De leencapaciteit van huishoudens ontwikkelt zich redelijk gelijkmatig voor 2017, zoals de volgende figuur toont. De leencapaciteit stijgt voor alle inkomensgroepen als gevolg van gunstige koopkrachtontwikkelingen. De relatieve stijging voor lagere inkomens rond de circa 25.000 euro is iets groter als gevolg van de verhoging van de arbeidskorting, die de koopkracht voor huishoudens net boven het minimum vergroot.

Zoals vorig jaar aangegeven zal ook in 2017 een stap worden gezet in de mogelijkheid om het tweede inkomen zwaarder te laten meewegen bij de berekening van het financieringslastpercentage. Het financieringslastpercentage geeft het deel van het inkomen aan dat binnen de Nibud-systematiek aan woonlasten kan worden besteed. In 2016 is het percentage van het tweede inkomen dat kan worden meegenomen bij de berekening van het financieringslastpercentage verhoogd van 33% naar 50%. Voor 2017 zal 60% van het tweede inkomen mogen worden meegenomen bij de berekening van het financieringslastpercentage. Dit betekent niet dat het tweede inkomen maar voor de 60% meetelt voor de leencapaciteit. Het financieringslastpercentage wordt toegepast op het gehele gezamenlijke huishoudinkomen. Hierdoor ligt de leencapaciteit van een- en tweeverdieners veel dichter bij elkaar dan het percentage van 60% lijkt te suggereren. Naar verwachting zal op termijn het tweede inkomen volledig meetellen, analoog aan de afbouw van de overdraagbaarheid van de algemene heffingskorting. Komende jaren wordt de ontwikkeling van de positie van tweeverdieners gemonitord.

De Regeling hypothecair krediet bevat voor kredietverstrekkers ook de mogelijkheid om in bepaalde, afwijkende situaties een leenbedrag boven de maximale norm te verstrekken. Zo kan extra worden geleend wanneer energiebesparende maatregelen voor de eigen woning worden getroffen of wanneer de consument een NulopdeMeter-woning koopt. Deze uitzonderingen zijn bedoeld om investeringen in energiebesparende maatregelen of een energiezuinige woning te stimuleren. Het Nibud heeft de extra leenruimte die hier door de lagere energielasten verantwoord beschikbaar kan worden gesteld geüpdatet aan de hand van nieuwe cijfers, zoals de energieprijzen.

Tot slot adviseert het Nibud om de financieringslastpercentages te middelen om zo de jaarlijkse fluctuaties in de leencapaciteit te beperken. Voorheen gebeurde dit slechts gedeeltelijk, namelijk door in de berekening alleen de uitgaven te middelen. Dit betekent concreet dat de financieringslastpercentages vanaf 2017 over vier jaar worden gemiddeld. Hierdoor wordt het verloop van de leencapaciteit voor consumenten en marktpartijen meer voorspelbaar en op macroniveau draagt middeling zodoende bij aan een stabielere woningmarkt.

Toezeggingen en moties

Tijdens het AO Hypotheekverstrekking heb ik toegezegd om met de Autoriteit Financiële Markten (AFM) af te stemmen dat de lijn met betrekking tot studieleningen, die ik heb gekozen in de brief van 30 mei 2016 over hypotheekverstrekking3 in reactie op de motie Koolmees-Schouten, ook in de praktijk doorwerking kan vinden. De AFM heeft aangegeven dat het in individuele gevallen inderdaad mogelijk is om onderbouwd af te wijken van de maximaal verantwoorde leennorm door gebruik te maken van de explain mogelijkheid zoals geschetst door het Nibud. Zowel AFM als Nibud wijzen er wel op dat het, zoals aangegeven in de brief van 30 mei, meer voor de hand ligt om aan het einde van de afbetaalperiode de op dat moment relatief kleine resterende studieschuld in één keer af te betalen om zodoende de leencapaciteit fors te vergroten.

De wijze waarop energielasten worden meegenomen in de Nibud-systematiek heeft ook vragen opgeroepen. Tijdens de begrotingsbehandeling heb ik in reactie op vragen van het lid Schouten (CU) aangegeven na te zullen gaan wat de extra leenruimte op basis van lagere energielasten kan zijn als de woning een A of B-energielabel heeft, in plaats van het C-label waar de huidige systematiek van uitgaat. Het Nibud heeft mij voorgerekend dat door de samenhangende besparing op de energielasten bij een A of B-label ongeveer 3.000 euro extra geleend zou kunnen worden. In de praktijk bestaat er weinig verschil in de besparing op de energielasten tussen deze labels. De motie Ronnes (CDA) verzoekt om de wijze waarop energiekosten worden meegewogen in de systematiek te actualiseren. Het Nibud heeft aangegeven komend jaar, mede naar aanleiding van de introductie van de energielabels, de wijze waarop energielasten verwerkt zijn in de systematiek te zullen heroverwegen. Op deze wijze kan, conform de geldende systematiek waarop het Nibud een advies opstelt voor de jaarlijkse actualisering van de leennormen, uitvoering worden gegeven aan de motie Ronnes.

Essay «Kopers verdienen meer»

Ik heb in het AO hypotheekverstrekking op 29 juni toegezegd te zullen reageren op het essay «Kopers verdienen meer» dat door de heren Boelhouwer en Schiffer is geschreven in opdracht van de Vereniging voor ontwikkelaars & bouwondernemers. Graag ga ik in op een aantal punten uit het essay, waaronder het pleidooi voor een (meer) individuele leennorm, de vraag hoe zinvol een Loan-to-Income (LTI) norm naast een Loan-to-Value (LTV) norm is en de noodzaak van maatwerk.

Het essay benoemt de huidige situatie waarin wordt uitgegaan van een standaardnorm als «betuttelend». Aan een individualisering van de leennormen zoals wordt bepleit in het essay, kleven naar mijn inzicht echter diverse nadelen. Een meer individuele norm gebaseerd op het eigen consumptiepatroon maakt hypotheekverstrekking complex en heeft als nadeel dat door de consument gemaakte keuzes in de uitgaven, zoals bijvoorbeeld het kopen van een auto, direct gevolgen hebben voor de leencapaciteit. Daarnaast zal de huishoudsituatie en het uitgavenpatroon van de consument in de meeste gevallen tijdens de looptijd van de hypotheek veranderen, waardoor een individuele norm sneller tot overkreditering kan leiden dan de huidige leennorm die uitgaat van gemiddelden. De huidige systematiek heeft als voordeel dat huishoudens alle ruimte hebben om zelf hun bestedingspatroon te bepalen. Het hanteren van één standaardnorm betekent dat de consument duidelijkheid heeft over het bedrag dat kan worden geleend. Het maximale leenbedrag kan momenteel al ruim genoemd worden aangezien een maximale lening impliceert dat aanzienlijk moet worden bezuinigd op de overige uitgaven ten opzichte van wat huishoudens met hetzelfde inkomen gemiddeld uitgeven. Zoals het Nibud in zijn rapport schrijft, lenen veel huishoudens niet maximaal ten opzichte van hun inkomen, wat suggereert dat de leennormen in de huidige vorm voldoende ruimte bieden.

Het essay stelt verder dat met name LTV-normen belangrijk zijn voor het financieringsrisico en dat de Nibud-normen hier «nauwelijks betekenis voor hebben». Het is echter de combinatie van LTV- en LTI-normen die in samenhang tot prudente kredietverstrekking leidt voor zowel de woningbezitter als de kredietverstrekker. Een LTV-norm beschermt een huishouden tegen een restschuld bij een (gedwongen) verkoop van de woning. Om het risico op restschulden te verminderen wordt de maximale LTV afgebouwd tot 100% in 2018. Echter, een LTV-norm heeft op zichzelf geen relatie tot de betaalbaarheid van de maandlasten en biedt geen buffer tegen rentestijgingen en eventuele inkomensdalingen. De LTI-norm borgt dat de maximale maandlasten verantwoord zijn ten opzichte van het inkomen. De LTV- en de LTI-norm samen leiden zodoende tot verantwoorde kredietverlening. Het nut van de LTI-normen voor de woningmarkt blijkt onder meer uit de in internationaal opzicht lage betalingsachterstanden bij Nederlandse huishoudens.

Maatwerk hypotheken

Zoals het essay van Boelhouwer en Schiffer terecht opmerkt, zijn er ook huishoudens voor wie het verantwoord is om meer te lenen dan de standaardnorm toestaat. De standaardnorm is gebaseerd op gemiddelden en zal daarom voor bepaalde groepen restrictief zijn en voor andere groepen juist relatief veel ruimte laten. Om deze reden stelt de regelgeving kredietverstrekkers in staat om bij individuele huishoudens middels maatwerk van de norm af te wijken, mits dit verantwoord is en kan worden onderbouwd. Maatwerk is een integraal onderdeel van de regelgeving. Mij bereiken echter signalen dat niet alle ruimte die de regelgeving biedt ook wordt benut, zoals ook wordt aangekaart in het essay. Zoals eerder aangegeven in de Kamerbrief van 2 juli 2014 «Maatwerk bij hypotheekverstrekking»4 is het in de eerste plaats aan de kredietverstrekkers om te zorgen dat maatwerk op verantwoorde wijze plaatsvindt. Hoewel de regelgeving voldoende ruimte biedt om in het belang van de klant een ruimere norm te hanteren, maakt de sector hier slechts beperkt gebruik van.

Ook de Kamer heeft veel aandacht voor maatwerk bij hypotheekverstrekking. In het VAO Hypotheekverstrekking is een drietal moties aangenomen van respectievelijk de leden Ronnes (CDA)5, De Vries (PvdA)6, en Van der Linde (VVD) en De Vries (PvdA)7. Daarnaast vraagt de motie Ronnes (CDA)8, aangenomen naar aanleiding van de begrotingsbehandeling, om op verantwoorde wijze te streven naar een actualisering van de wijze waarop hypotheekverstrekkers de leennormen toepassen en hoe hierbij wordt omgegaan met inkomensperspectief. Deze vier moties hebben als gemene deler dat zij vragen om een betere en bredere hypotheekverstrekking aan groepen die nu afhankelijk zijn van maatwerk dat onvoldoende tot stand lijkt te komen. Ook heb ik de afgelopen periode van enkele leden casussen over knelpunten in de hypotheekverstrekking ontvangen. Ik heb tijdens de begrotingsbehandeling toegezegd hierop te zullen reageren. Bij bestudering van de casussen heb ik geconstateerd dat op het niveau van de wet- en regelgeving zelf hier geen belemmeringen voor lijken te zijn, maar dat deze consumenten mogelijk gebaat zouden zijn geweest bij maatwerk. Marktpartijen lijken echter niet alle ruimte die de regelgeving hiervoor biedt te benutten.

Om een beter beeld te krijgen van de praktijk rond maatwerk zal ik een onderzoek uitzetten over hoe marktpartijen op dit moment omgaan met maatwerk, in welke mate gebruik wordt gemaakt van de explainruimte en welke belemmeringen in de praktijk worden ervaren om hiervan gebruik te maken.

Tevens zal ik om uitvoering te geven aan de moties een platform maatwerk opstarten dat tot doel heeft om mogelijke belemmeringen voor maatwerk weg te nemen. In dit platform maatwerk zullen de Ministeries van BZK en Financiën, samen met het toezicht en marktpartijen, knelpunten identificeren in de hypotheekverstrekking en bezien hoe deze weggenomen kunnen worden. Bijvoorbeeld in de vorm van een kader zoals de motie Van der Linde/De Vries verzoekt. Ik zal tevens de knelpunten die naar voren komen uit de ontvangen casussen inbrengen in het platform maatwerk. Aan de hand hiervan zal ik met de sector bespreken of de toepassing van de leennormen door hypotheekverstrekkers beter kan aansluiten bij de financieringsbehoefte van de potentiële huizenkoper, zoals de motie Ronnes9 verzoekt. De uitkomsten zal ik ook doen toekomen aan het Nibud, zodat dit kan dienen als inbreng voor het advies voor de leennormen voor 2018. Ik zal de Kamer informeren over de uitkomsten van het platform maatwerk.

Nationale Hypotheek Garantie

In het AO Hypotheekverstrekking heb ik toegezegd met het Waarborgfonds Eigen Woning (WEW) in gesprek te gaan over de mogelijkheid om verankerde woonboten, ook vaak watervilla’s genoemd, in aanmerking te laten komen voor de Nationale Hypotheek Garantie (NHG). Het WEW geeft aan watervilla’s al te accepteren. Uit een bredere verkenning van het WEW naar het bieden van NHG op woonboothypotheken (dus niet zijnde watervilla’s) komt niet naar voren dat hiermee de problematiek op deze markt, zijnde het uitblijven van toetreding van een nieuwe geldverstrekker, wordt opgelost. Mocht hier verandering in komen dan kan dit voor het WEW aanleiding zijn de mogelijkheden van NHG op woonboothypotheken nader te onderzoeken.

Zoals eerder gecommuniceerd10, wordt de maximale woningwaarde onder NHG vanaf 2017 jaarlijks gekoppeld aan de gemiddelde woningwaarde op basis van CBS-cijfers over het prijsniveau in juni, juli en augustus van het jaar daarvoor. Voor 2017 betekent dit dat de maximale prijs van een woning die met NHG gefinancierd kan worden, uitkomt op 245.000 euro, waar dat in 2016 nog 231.132 euro was. Deze verhoging is het gevolg van stijgende huizenprijzen. Verder blijft de premie die woningeigenaren eenmalig betalen voor een NHG-hypotheek 1%, net als in 2016. Tot slot is het WEW bezig om voor ZZP-ers de mogelijkheden om te financieren met NHG op een verantwoorde manier te verruimen.

De Minister voor Wonen en Rijksdienst, S.A. Blok

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32847-281.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.