Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 32847 nr. 1155 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 16 februari 2024

Inleiding

Er is een grote maatschappelijke woningbouwopgave van 981 duizend woningen tot en met 2030 waarvan twee derde betaalbaar. Om deze opgave te realiseren is inzet en samenwerking van iedereen nodig: het Rijk, de provincies, gemeenten, bouwers, projectontwikkelaars en woningcorporaties, maar zeker ook investeerders. Tegelijkertijd geven veel investeerders aan dat de omstandigheden om te investeren in de Nederlandse woningmarkt de afgelopen jaren vanuit hun perspectief flink zijn verslechterd. Daarom ben ik in gesprek gegaan met investeerders en beleggers op de woningmarkt.

Met deze brief kom ik tegemoet aan de motie van het lid Welzijn (NSC)1 die verzoekt om samen met marktpartijen in beeld te brengen welke ontwikkelingen er zijn in de investeringsbereidheid van marktpartijen op de woningmarkt in de periode 2021 tot op heden en daarbij de genomen fiscale maatregelen mee te nemen.

In deze brief licht ik, mede namens de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst, de noodzaak toe dat investeerders (langjarig) in de Nederlandse woningmarkt blijven investeren. Een goed investeringsklimaat is hiervoor essentieel. Daarom heb ik een inventarisatie laten doen naar het investeringsklimaat. Op basis van de uitkomsten heb ik ervoor gekozen in te zetten op meer structurele en langdurige samenwerking via de volgende initiatieven:

• Structureel overleg met partijen;

• Monitoring en rapportage;

• Inzet op publiek-private samenwerking.

Los van bovenstaande initiatieven heb ik ook oog voor de gevolgen van volkshuisvestelijk en fiscaal beleid op het investeringsklimaat. Zo is bij de vormgeving van het wetsvoorstel betaalbare huur hier nadrukkelijk naar gekeken. Ik heb uw Kamer op 6 februari jl. het wetsvoorstel2 aangeboden. Hierin kunt u zien dat er na het advies van de Raad van State aanvullende maatregelen zijn genomen. In het WWS wordt een nieuwbouwopslag van maximaal 10 procent geïntroduceerd voor nieuwbouw-middenhuurwoningen die voor het eerst in gebruik worden genomen ná inwerkingtreding van de wet en waarvan de bouw vóór 1 januari 2026 is gestart. Ook verhoog ik de maximale huurverhoging in de middenhuur naar de CAO-loonontwikkeling plus één procentpunt. Ten aanzien van fiscale aspecten geldt dat eveneens de impact op de investeringsbereidheid wordt betrokken, zo is er aandacht voor geluiden uit de markt dat het algemeen tarief overdrachtsbelasting (OVB) van 10,4 procent als hoog wordt ervaren. In 2024 wordt de differentiatie en verhoging van het algemeen tarief van de overdrachtsbelasting geëvalueerd. De uitkomsten daarvan kunnen vervolgens desgewenst besproken worden bij de geëigende financiële besluitvormingsmomenten dit jaar. Verder heeft het kabinet in een brief van 25 januari jl. de stand van zaken en aanpak rond box 3 toegelicht (Kamerstuk 32 140, nr. 179); bij de toekomstige vormgeving van box 3 is ook rekening gehouden met mogelijke effecten op de verhuurmarkt. In het wetsvoorstel is opgenomen dat voor verhuurwoningen een vermogenswinstbelasting zal gelden. Hiermee betalen verhuurders alleen belasting over de daadwerkelijke huurinkomsten en wordt de eventuele waardestijging pas bij verkoop belast.

Investeerders zijn nodig voor de totale nieuwbouwopgave

Een goed investeringsklimaat voor vastgoed is van belang, om zo de woningbouwopgave te kunnen faciliteren. De kapitaalbehoefte voor de realisatie van 981.000 extra woningen is groot. Ook na 2030 zal sprake zijn van een structurele behoefte aan woningbouw. Uitgaande van een gemiddelde unitprijs betekent dit een investering van ruim 300 miljard euro tot 2030. Daarbij zal ongeveer een derde door woningcorporaties gerealiseerd moeten worden en twee derde door marktpartijen.

Met woningcorporaties is afgesproken dat zij 300.000 woningen van de opgave voor hun rekening nemen. De actualisatie van de doorrekening van de nationale prestatieafspraken laat zien dat de financiële onzekerheid van corporaties is toegenomen en een duurzaam bedrijfsmodel op lange termijn onder druk staat. De financiële positie van woningcorporaties in ogenschouw nemende is het mijn verwachting dat woningcorporaties niet meer dan de afgesproken 250.000 sociale huurwoningen en 50.000 middenhuurwoningen zullen realiseren.

Marktpartijen bouwden vanaf 2015 gemiddeld 15.000 huurwoningen en 27.500 koopwoningen per jaar. Verschillende type investeerders hebben hierin een belangrijke functie in het realiseren van nieuwbouwwoningen, woningtransformaties en het verder verduurzamen van de bestaande voorraad. Denk hierbij aan institutionele investeerders zoals pensioenfondsen, verzekeraars of family offices (vermogensbeheerders voor particulieren), maar ook aan private investeerders. Hierbij is het goed om te vermelden dat er geen eenduidig onderscheid gemaakt kan worden tussen Nederlandse en buitenlandse beleggers. Vaak investeren Nederlandse partijen met fondsen waarin Nederlands én buitenlands kapitaal gezamenlijk wordt belegd in woningen. Beide kapitaalbronnen (zowel Nederlands als buitenlands kapitaal) zijn cruciaal voor het realiseren van voldoende huurwoningen in Nederland, te meer omdat er grenzen zijn aan wat het Nederlandse kapitaal aankan. De totale allocatie van Nederlandse pensioenfondsen aan vastgoedinvesteringen is namelijk niet oneindig. Vanwege diversificatievereisten kan maar een deel van hun kapitaal worden ingezet voor Nederlands vastgoed. Tot slot spelen particuliere verhuurders, hoewel zij doorgaans niet investeren in woningbouw, een belangrijke rol in de keten, omdat zij aan het eind van de exploitatie van woningen door institutionele en private investeerders huurwoningen van hen overkopen.

In het verleden is eerder door voormalige kabinetten ingezet op het aantrekken van buitenlandse investeerders. Onder het gesternte van deregulering van de huurmarkt zijn destijds meer buitenlandse partijen in Nederlands vastgoed gaan investeren. De condities waaronder deze partijen zich op de Nederlandse woningmarkt konden begeven waren derhalve relatief vrij en werden verder aan de markt overgelaten. Zo werd er bijvoorbeeld een harde scheidslijn tussen de sociale en geliberaliseerde huurmarkt geïntroduceerd in de Woningwet 2015. Het resultaat van deze deregulering van de geliberaliseerde huurmarkt in combinatie met de gevolgen van de financiële crisis waardoor er structureel te weinig is gebouwd, heeft niet altijd de gewenste maatschappelijke uitkomst opgeleverd. Er was onvoldoende aandacht voor de langetermijnbetaalbaarheid voor de huurder. Dit komt niet overeen met de maatschappelijke doelstelling van het realiseren van meer betaalbare woningen. Daarom zet ik in op de bouw van tweederde betaalbare woningen, het betaalbaarder maken van de huursector, op goed verhuurderschap en op verduurzaming. In mijn gesprekken met de markt gaat het daarom over in hoeverre investeerders voldoende kunnen investeren binnen deze maatschappelijke randvoorwaarden die zien op betaalbaarheid, verduurzaming en goed verhuurderschap. Op basis van de gesprekken die ik reeds met de markt heb gevoerd zie ik dat de overgrote meerderheid van de investeerders de maatschappelijke opgave die we hebben onderschrijven.

Inventarisatie investeringsklimaat vastgoed

Als eerste stap richting voldoende investeringen in de volkshuisvestelijke opgave heb ik in beeld gebracht wat er leeft binnen de sector ten aanzien van het huidige investeringsklimaat. Gezien zijn kennis van de sector heb ik Roel van de Bilt (oud topman van Rabobank Real Estate Finance) gevraagd om mij hierbij te ondersteunen.

Bij het benaderen van organisaties en personen is nadrukkelijk gekozen voor een brede opzet waarbij alle relevante stakeholders zijn benaderd. Denk hierbij aan institutionele en private beleggers, ontwikkelaars, pensioenfondsen en uitvoerders, maar ook brancheorganisaties en banken. Deze brede opzet onderstreept het belang van ketensamenwerking: al deze partijen hebben namelijk een functie in de keten voor woningbeleggingen en zijn hierdoor van belang voor de grote woningbouwopgave. Te vaak wordt er nog gepraat vanuit deelbelangen wat niet bijdraagt aan het verbeteren van het vertrouwen dat nodig is om samen aan de maatschappelijke opgave bij te dragen.

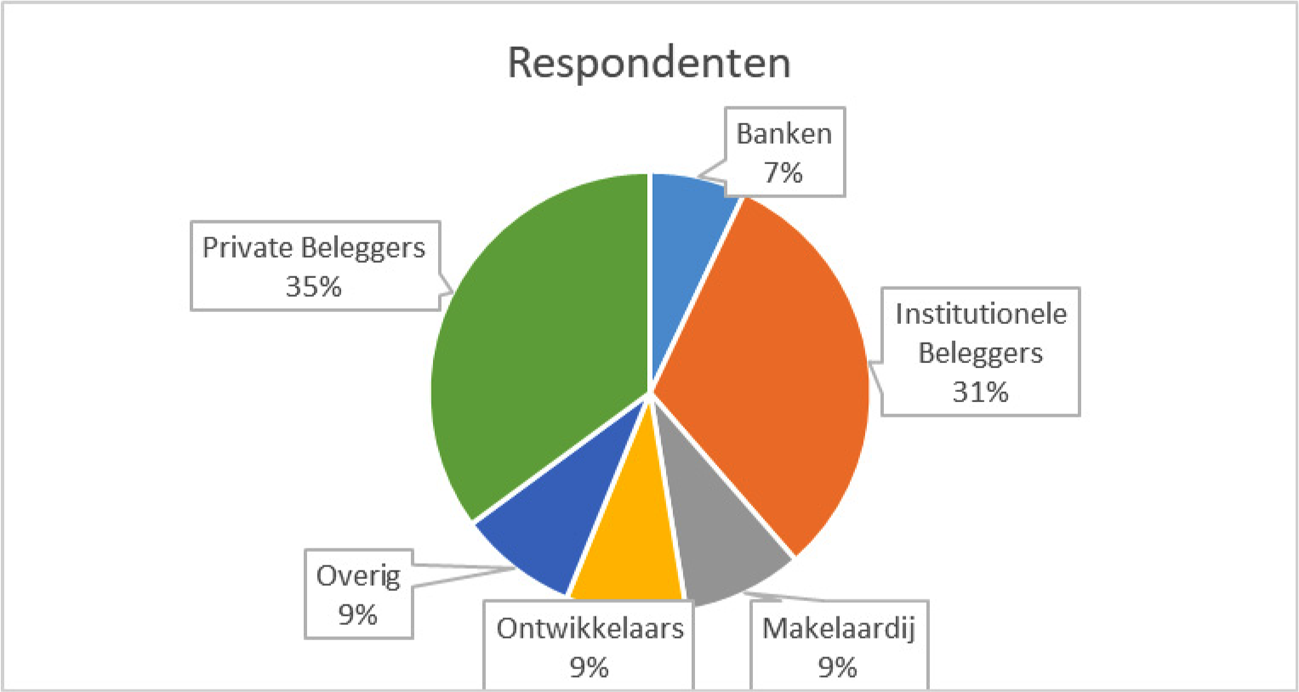

In de uitvraag zijn 72 verschillende (internationale) organisaties en personen benaderd. 79% hiervan heeft een reactie gegeven middels een ingevulde vragenlijst. Figuur 1 geeft de verdeling aan per categorie. Naast deze vragenlijst heeft Roel van de Bilt ook met veel van de respondenten gesproken. Uit de hoeveelheid reacties en de bereidheid van de sector om in gesprek te gaan maak ik op dat deze stap naar voren erg wordt gewaardeerd door de sector.

Figuur 1

Uitkomsten uitvraag investeringsklimaat

De motie-Welzijn heeft verzocht om samen met marktpartijen in beeld te brengen welke ontwikkelingen er zijn in de investeringsbereidheid van marktpartijen op de woningmarkt in de periode 2021 tot op heden en daarbij de genomen fiscale maatregelen mee te nemen.

Ontwikkelingen investeringsklimaat vastgoed sinds 2021

Investeerders die deelnamen aan het onderzoek gaven aan dat zij het huidige investeringsklimaat voor vastgoed op dit moment ervaren als onzeker en onvoldoende om meer te investeren. Deels is dit het gevolg van macro-economische omstandigheden. Door de gestegen rente is investeren in kapitaalintensieve sectoren als de vastgoedmarkt complexer geworden. Waar in 2021 nog sprake was van lage inflatie en lage rentestanden, is sinds begin 2022 is de rente fors gestegen en staat deze op het hoogste niveau sinds 2008. Deze grote renteschok heeft een groot effect op de gehele beleggingsmarkt en specifiek voor vastgoed. Door de rentestijging worden op mondiaal niveau andere investeringscategorieën relatief aantrekkelijker en worden de rendementsvereisten naar boven bijgesteld. Daarnaast vindt er een reallocatie van vastgoed plaats in de portefeuilles van pensioenfondsen en verzekeraars. Zij moeten namelijk rekening houden met voldoende diversificatie in de portefeuille en de waarde van vastgoed is ten opzichte van andere investeringscategorieën relatief gezien te groot geworden.

Dat de huidige macro economische omstandigheden uitdagend zijn voor vastgoed is goed terug te zien in de cijfers. Het transactievolume in vastgoed is het afgelopen jaar fors gedaald. Veel investeerders gaan vanwege de onzekerheid in de markt niet over tot aan- of verkoop, waardoor de marktdynamiek laag is. De motie Van Haga3 verzocht mij om het investeringsvolume en de oorzaak van de daling beter in kaart te brengen. Uit de European Real Estate Market Outlook 2024 en de Nederland Real Estate Market Outlook 2024 blijkt dat de daling van het transactievolume niet alleen geldt voor de Nederlandse woningvastgoedmarkt. Ook andere Europese landen4 en andere vastgoedsectoren, zoals kantoren en logistiek,5 hebben te maken met een terugval in transactievolume. Dit is ook te zien in Tabel 1 en 2. Tegelijkertijd blijkt uit gegevens van CBRE dat het aandeel van Nederland in het totaal aan investeringen in woningen in Europa vorig jaar iets is teruggelopen: van 6,3% in 2022 naar 5,7% in 2023. Uit tabel 3 valt op te maken dat tussen 2020 en 2021 sprake was van een scherpere trendbreuk in de ontwikkeling van het aandeel van Nederland in het totaal van Europese investeringen in residentieel vastgoed. Het is lastig om op basis van deze gegevens per land te concluderen wat de precieze oorzaak is van de daling van het transactievolume. De terugval Europa breed geeft echter aan dat de macro economische situatie forse impact heeft. Daarnaast lijkt het met de bredere terugval in andere vastgoedsectoren, zoals kantoren en logistiek, onwaarschijnlijk dat het woonbeleid de voornaamste drijvende kracht is achter de terugval in het transactievolume in woningen.

|

2022 |

2023 |

% |

|

|---|---|---|---|

|

Totaal Europa |

62.035 |

33.308 |

– 46% |

|

Verenigd Koninkrijk |

14.544 |

12.491 |

– 14% |

|

Duitsland |

13.786 |

5.700 |

– 59% |

|

Nederland |

3.932 |

1.890 |

– 52% |

|

– bestaande bouw |

1.347 |

790 |

– 41% |

|

– nieuwbouw |

2.585 |

1.100 |

– 57% |

Bron: CBRE Research

|

Totaal Europa |

Nederland |

|||||

|---|---|---|---|---|---|---|

|

2022 |

2023 |

% |

2022 |

2023 |

% |

|

|

Kantoren |

97.133 |

37.430 |

– 61% |

3.936 |

1.266 |

– 68% |

|

Bedrijfsruimte & logistiek |

58.588 |

33.603 |

– 43% |

5.102 |

2.386 |

– 53% |

|

Woningen |

62.053 |

33.308 |

– 46% |

3.932 |

1.890 |

– 52% |

|

Winkels |

43.305 |

24.922 |

– 42% |

2.016 |

993 |

– 51% |

|

Zorgvastgoed |

10.431 |

5.869 |

– 44% |

1.027 |

460 |

– 55% |

|

Hotels |

16.567 |

13.950 |

– 16% |

414 |

241 |

– 42% |

|

Alternatieve investeringen |

20.300 |

12.713 |

– 37% |

557 |

746 |

34% |

|

Totaal |

308.377 |

161.795 |

– 48% |

16.984 |

7.982 |

– 53% |

Bron: CBRE Research

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|---|---|---|---|---|---|---|---|---|

|

Alle vastgoedsectoren |

5,0% |

6,5% |

6,4% |

6,5% |

6,7% |

4,7% |

5,5% |

4,9% |

|

Residentieel vastgoed |

9,0% |

7,5% |

11,8% |

12,2% |

10,8% |

3,8% |

6,3% |

5,7% |

Bron: CBRE Research

Naast deze veranderde macro-economische omstandigheden worden door investeerders onnodig lange procedures, onduidelijkheid rondom vergunningverlening en het grondbeleid genoemd.

Tot slot wordt door investeerders gewezen op de Nederlandse beleidsmaatregelen die zijn genomen op het gebied van de volkshuisvesting en die een effect hebben op het investeringsklimaat voor vastgoed. De afgelopen tijd zijn er veel maatregelen genomen op de huurmarkt om de betaalbaarheid te verbeteren en de positie van de huurder te versterken. Het vaste huurcontract wordt, als gevolg van een initiatiefvoorstel van de Tweede Kamer, weer de norm en ook de indexatie van de huren in de vrije sector is gemaximeerd via de wet Nijboer. Om het wonen weer betaalbaar te maken voor huurders wordt er daarnaast gewerkt aan het uitbreiden van de huurprijsbescherming op grond van het woningwaarderingsstelsel (WWS) naar het middensegment en aan het dwingend maken van het WWS. Bovengenoemde maatregelen die gericht zijn op de bescherming van de positie van huurders kunnen echter ook effect hebben op het rendement van verhuurders. Om het voor investeerders aantrekkelijk te houden om te (blijven) investeren in middenhuur wordt daarom het WWS gemoderniseerd om beter aan te sluiten bij de kwaliteit van moderne woningen en geldt een nieuwbouwopslag van 10%.

Daarnaast heeft het kabinet een aantal fiscale maatregelen genomen die gevolgen hebben voor het investeringsklimaat. Het algemene tarief van de overdrachtsbelasting is sinds 2021 stapsgewijs verhoogd om de positie van eigenaar-bewoners ten opzichte van beleggers te verbeteren en om budgettaire redenen. Tevens hebben de aanpassingen van box 3 in de Wet inkomstenbelasting 2001 naar aanleiding van het Kerstarrest van de Hoge Raad6 ook effect op de box 3 heffing over woningen van particuliere verhuurders. Ten slotte zijn er verscheidene maatregelen ingevoerd om belastingconstructies tegen te gaan zoals de earningsstrippingmaatregel, afschaffen vastgoed-fbi's en het heffen van overdrachtsbelasting op vastgoedaandelentransacties.

Investeerders geven aan dat het feit dat recent veel overheidsbeleid is gewijzigd hen onzeker maakt richting de toekomst: zij vragen zich af of er niet meer (voor hen ongunstige) beleidswijzigingen zullen komen. Uit het traject komt naar voren dat internationale investeerders die verder van de Nederlandse (beleids)praktijk af staan dit nog sterker kunnen ervaren, aangezien men minder zicht heeft op de ontwikkelingen en overwegingen daarachter. Investeerders benadrukken dat zij op korte termijn behoefte hebben aan een stabiele woningmarktpolitiek en een helder, begrijpelijk en langjarig stabiel overheidsbeleid. Dit vraagt van de overheid om goed te luisteren naar investeerders en aandacht te hebben voor wat zij nodig hebben om te kunnen investeren in vastgoed. We staan samen voor een grote opgave.

Fundamenten investeringsklimaat voor de lange termijn

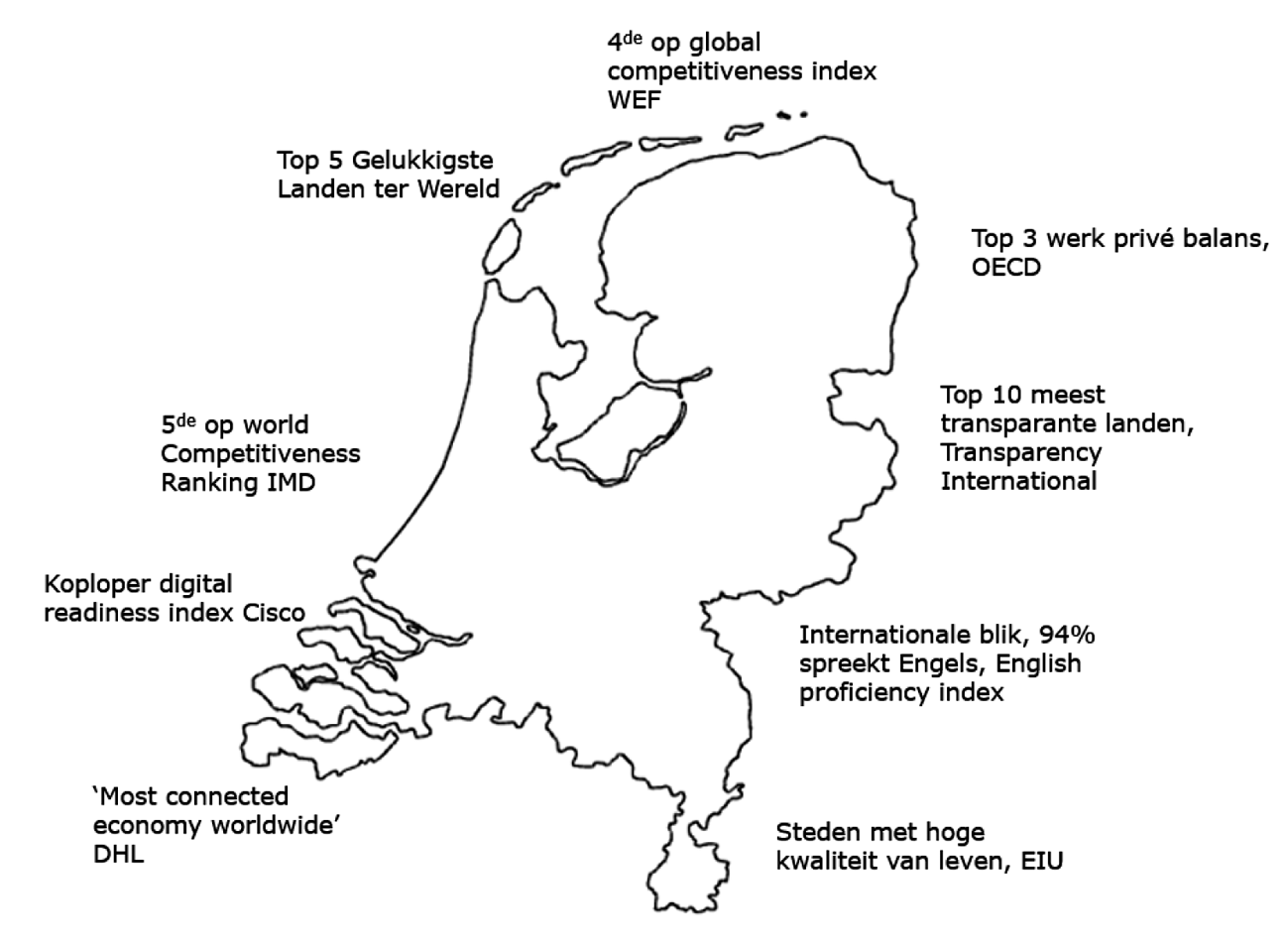

Ondanks de zorgen over de korte termijn zijn veel investeerders wel positief over de uitgangspunten van het investeringsklimaat in Nederland op de langere termijn. Naast de grote vraag naar woningen heeft Nederland in algemene zin een goed en stabiel vestigingsklimaat. Onze open internationale blik en onze kwalitatief hoogwaardige (digitale) infrastructuur worden internationaal hoog gewaardeerd. Nederland kent tevens een hoogopgeleide, creatieve en flexibele arbeidsmarkt met veel oog voor kwaliteit van leven. In vergelijking met andere Europese landen scoort Nederland ook goed op het gebied van publieke instituties en langetermijnvisie. Daarnaast is de Nederlandse economie robuust en schokbestendig en is Nederland snel uit de coronacrisis gekomen. Ook staat Nederland bekend om haar solide begrotingsdiscipline en lage staatsschuld. Dit is terug te zien in de belangrijke rankings van landen (zie figuur 2).

Figuur 2

Bron: eigen bewerking BZK

Deze elementen komen onder andere ook naar voren uit het onderzoek van Cushman & Wakefield dat in opdracht van het netwerk Holland Metropole Group is uitgevoerd7.

Inzet op verbetering van het investeringsklimaat

Hoewel Nederland dus een sterk economisch fundament voor haar investeringsklimaat kent, laten de uitkomsten van de uitvraag zien dat extra inzet nodig is om te voldoen aan de kapitaalbehoefte voor de woningbouwopgave. Dit zal ik doen middels collectieve samenwerking waarbij alle relevante partijen betrokken zijn. Zoals de motie-Welzijn onderstreept is het van belang marktpartijen te blijven betrekken om de ontwikkelingen in de investeringsbereidheid te kunnen volgen.

Verbetering onderlinge relatie en samenwerking tussen overheid en investeerders

De eerste stap is structureel overleg met de sector over de maatschappelijke opgave. Het overleg heeft primair als doel om te zorgen dat marktpartijen en het Rijk elkaars rol en invulling daarvan beter leren kennen en begrijpen zodat dit eraan kan bijdragen dat er voldoende kapitaal beschikbaar is, gegeven de aanpalende maatschappelijke doelstellingen op betaalbaarheid, verduurzaming, leefbaarheid en de aandacht voor specifieke doelgroepen. We kunnen meer bereiken door met elkaar te praten in plaats van over elkaar. Daarvoor is een structureel overleg ingericht tussen relevante overheidsvertegenwoordigers enerzijds, en relevante marktvertegenwoordigers anderzijds. Dit overleg dient het doel het wederzijds begrip tussen de respectievelijke partijen te vergroten en daarmee bij te dragen aan een voorspelbaar en stabiel investeringsklimaat. Ik wil daarbij de kennis van de marktpartijen benutten om een goed en actueel beeld van de Nederlandse woningmarkt te kunnen verkrijgen en onderhouden en marktpartijen de ruimte geven om zorgen die in de markt leven te adresseren. Het overleg wordt daarbij ook gebruikt om de samenwerking in de praktijk concreet vorm te geven, onder andere door de hieronder genoemde initiatieven.

Ontwikkelen van een periodieke vastgoedrapportage

Betrouwbare en eenduidige cijfers van de Nederlandse vastgoedmarkt is een noodzakelijke basis voor een goed investeringsklimaat. Uit de uitvraag onder marktpartijen kwam tevens naar voren dat verschillende partijen aangeven dat versnippering en verschillen in beelden een juiste besluitvorming op investeringsbeleid in de weg kan zitten. Daarom werk ik samen met de marktpartijen aan een periodieke rapportage van de vastgoedmarkt. Deze rapportage zal de ontwikkelingen in de markt beschrijven. Hierdoor kan een gezamenlijk beeld ontstaan van de cijfers en ontwikkelingen op de vastgoedmarkt.

Inzet op meer publiek private samenwerking

Daarnaast zet ik in op meer actieve en langdurige betrokkenheid van investeerders bij specifieke woningbouwprojecten via publiek private samenwerking. Om te komen tot ontwikkeling en realisatie van woningen is het cruciaal dat ontwikkelende en bouwende partijen in positie komen en blijven en tot feitelijke productie komen. Het is van belang meer schaal, zekerheid en voorspelbaarheid in het ontwikkel- en productieproces te brengen. Dit is wenselijk voor het inregelen van de productie, maar ook voor de schaalbaarheid en versnelling van processen in positiebepaling, planvorming en ruimtelijke ordening die daaraan vooraf gaan. Dit is te organiseren door meer structurele afspraken te maken tussen de betrokken partijen, oftewel ketensamenwerking inclusief principiële afname-afspraken op lange termijn tussen gemeenten, corporaties, ontwikkelaars en bouwers. De specifieke invulling hiervan wil ik de komende periode samen met investeerders nader uitwerken en in de praktijk gaan vormgeven bij met name grotere projecten en locaties.

Rol woonbeleid

Naast de veranderende marktomstandigheden komt duidelijk naar voren dat ook de combinatie van (aangekondigde) maatregelen vanuit de overheid de afgelopen periode effect heeft gehad op het investeringsklimaat. Met de maatregelen worden verschillende doelen nagestreefd, zoals het beperken van excessen op de huurmarkt, het versterken van de positie van starters, het beschermen van huurders, het verbeteren van de betaalbaarheid van woningen en het tegengaan van fiscale constructies. Deze maatregelen kunnen echter ook het neveneffect hebben dat zij het rendement van investeerders in woningen negatief beïnvloeden.

In de vormgeving van het wetsvoorstel betaalbare huur is rekening gehouden met de investeringsbereidheid. Voorbeelden hiervan zijn de introductie van een nieuwbouwopslag, de modernisering van het WWS en een betere waardering van de kwaliteit van middenhuurwoningen. In de memorie van toelichting van het wetsvoorstel wordt uitgebreid ingegaan op de gevolgen voor investeerders. Met betrekking tot de fiscale maatregelen die voor investeerders van belang zijn, ga ik in op box 3 en op de overdrachtsbelasting.

Verder draag ik bij aan het investeringsklimaat voor de woningbouw door het hernemen van de regie op de volkshuisvesting. Zo heb ik met alle regio’s bestuurlijke afspraken gemaakt over hoeveel woningen er worden gebouwd – waar, wanneer en voor wie. Ook zijn er zeventien grootschalige woningbouwlocaties aangewezen. Hiermee ontstaat er meer duidelijkheid over de programmering en dus waar en wanneer de investeringsbehoefte zit. Ook werk ik aan het verbeteren en versnellen van de realisatie van de plannen via onder andere de landelijke en regionale versnellingstafels waaraan ook marktpartijen deelnemen, het versnellen van processen en procedures en duidelijkheid op kritische succesfactoren zoals stikstof, water en bodem, energie en geluid. Kortere doorlooptijden van planfase naar realisatie verminderen de onzekerheid en dragen daarmee bij aan de investeringsbereidheid.

Rol fiscaal beleid

Van particuliere verhuurders wordt regelmatig vernomen dat het forfait voor overige bezittingen, waaronder onroerend goed, in box 3 op dit moment als hoog wordt ervaren. Particuliere verhuurders zetten het forfait echter vaak ten onrechte alleen af tegen het saldo van hun jaarlijkse huurinkomsten en bijkomende kosten (direct rendement) en zien niet het indirecte rendement dat zij door de waardestijging van de onroerende zaken ook behalen. Het forfait voor overige bezittingen, waaronder onroerend goed, is gebaseerd op een langjarig gemiddelde van de ontwikkeling van onder meer de huizenprijzen en neemt daarmee het indirecte rendement wel mee in de rendementsgrondslag voor box 3. Dit sluit dus niet aan bij het rendement in elk individueel jaar. In 2023 was er bijvoorbeeld een daling van de huizenprijzen. Er lopen meerdere cassatieprocedures bij de Hoge Raad waarin de vraag centraal staat of de huidige methodiek in box 3 in lijn is met het zogenoemde «Kerstarrest» van de Hoge Raad van 24 december 2021. De uitkomst daarvan is nog onbekend maar wordt in de eerste helft van 2024 verwacht. Zekerheidshalve heeft -zie de Kamerbrief van 29 september 2023 – de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst – de Belastingdienst gevraagd rekening te houden met een scenario waarbij hij in het ongelijk wordt gesteld (Kamerstuk 32 140, nr. 177).

De lopende discussies over het huidige stelsel van box 3 en de gehanteerde forfaits worden naar mening van het kabinet sowieso verholpen door de overstap naar een stelsel met een box 3-heffing op basis van werkelijk rendement, daarop wil het kabinet dan ook in het bijzonder richten voor de aanpak van dit vraagstuk. Voor dit toekomstige stelsel waarvan de introductie per 2027 is beoogd, is in het wetsvoorstel Wet werkelijk rendement box 3 opgenomen dat voor verhuurwoningen een vermogenswinstbelasting op basis van werkelijk rendement zal gelden. Dat wetsvoorstel is recent in internetconsultatie geweest. Een overzicht van de ontvangen reacties en gemaakte beleidskeuzes heeft de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst – in zijn brief van 25 januari jl. toegelicht.8 Overigens wordt opgemerkt dat volgens schattingen van het Ministerie van Financiën particuliere verhuurders ca. 150.000 woningen in box 3 verhuren. Dit is 5% van het totale aantal van 3,1 miljoen huurwoningen in Nederland (volgens Woon 2021).

Investeerders geven tevens aan dat de verhoging van het algemeen tarief van de overdrachtsbelasting een negatief effect heeft op de investeringscapaciteit voor woningbouw. Daarbij heeft het meerdere malen achter elkaar verhogen van het algemeen tarief niet bijgedragen aan een stabiel en voorspelbaar investeringsklimaat. De differentiatie van de overdrachtsbelasting in 2021 was bedoeld om de positie van eigenaar-bewoners ten opzichte van beleggers te verbeteren, daarbij kwam het algemene tarief (voor niet-bewoners) op 8%. De verdere verhoging van het tarief in 2023 naar 10,4% was ingegeven door budgettaire redenen en om de relatieve positie van eigenaar-bewoners ten opzichte van beleggers nog meer te verbeteren. De differentiatie en de gevolgen van de verhoging van het algemeen tarief worden in 2024 geëvalueerd. De tussentijdse bevindingen kunnen dan desgewenst besproken worden bij de geëigende financiële besluitvormingsmomenten dit jaar. Overigens betekent een verlaging van het algemeen tarief ook een forse budgettaire derving. Een verlaging naar bijvoorbeeld 6% betekent dat ruim € 1 miljard gedekt zal moeten worden. Indien hiervoor de dekking zou moeten worden gevonden binnen de overdrachtsbelasting, moet bijvoorbeeld het tarief voor eigenaar-bewoners worden verhoogd van 2% naar bijna 5%. In Tabel 4 zijn de kosten en opbrengsten van verschillende varianten binnen de overdrachtsbelasting opgenomen.

|

Lasten (€ mln.) |

2024 |

2025 |

2026 |

2027 |

2028 |

Struc. |

|---|---|---|---|---|---|---|

|

Varianten verlaging algemeen tarief |

||||||

|

Algemeen tarief OVB verlagen naar 6% |

0 |

– 1.041 |

– 1.041 |

– 1.041 |

– 1.041 |

– 1.041 |

|

Algemeen tarief OVB verlagen naar 8% |

0 |

– 548 |

– 548 |

– 548 |

– 548 |

– 548 |

|

Algemeen tarief OVB verlagen naar 9% |

0 |

– 314 |

– 314 |

– 314 |

– 314 |

– 314 |

|

Dekkingsmogelijkheden |

||||||

|

Verhogen OVB eigen bewoning met 2,8%-punt (naar 4,8%) |

0 |

1.060 |

1.060 |

1.060 |

1.060 |

1.060 |

|

Verhogen OVB eigen bewoning met 0,5%-punt |

0 |

219 |

219 |

219 |

219 |

219 |

|

Verhogen OVB eigen bewoning met 1,0%-punt |

0 |

425 |

425 |

425 |

425 |

425 |

|

Verhogen OVB eigen bewoning met 1,5%-punt |

0 |

617 |

617 |

617 |

617 |

617 |

|

Afschaffen startersvrijstelling OVB |

0 |

262 |

262 |

262 |

262 |

262 |

Tot slot

We staan voor een grote opgave en een stabiel en voorspelbaar overheidsbeleid is essentieel om deze te halen. De komende periode ga ik aan de slag met de hiervoor geschetste initiatieven. Ik verwacht voor de zomer met investeerders tot de eerste resultaten te komen. Daarbij merk ik op dat voor een goed investeringsklimaat een langdurige inzet op samenwerking, stabiliteit en voorspelbaarheid nodig is.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, H.M. de Jonge

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32847-1155.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.