Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 32847 nr. 1120 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 1 november 2023

Met deze brief informeer ik u, mede namens de Minister van Financiën en de Minister van Onderwijs, Cultuur en Wetenschap, over de leennormen voor hypothecair krediet voor 2024. Bij deze jaarlijkse actualisering voert het kabinet dit jaar ook enkele wijzigingen in de leennormen door met betrekking tot differentiatie van de leennormen op basis van het energielabel van de woning. Verder wordt voor oud-studenten vanaf 2024 de maximale hypotheek bepaald op basis van de actuele lasten van de studielening. Ook wordt de leenruimte voor alleenstaanden iets verruimd en wordt duidelijkheid gegeven wanneer bij verstrekking van een hypotheek mede rekening gehouden dient te worden gehouden met het toekomstige pensioeninkomen.

Jaarlijkse update van de leennormen voor hypothecair krediet

Het kabinet vindt het belangrijk dat mensen een woning kunnen vinden die zo veel mogelijk aansluit op hun wensen en hun persoonlijke situatie. Tegelijkertijd mag het financieren van de aankoop van een woning met een hypotheek niet leiden tot onverantwoorde financiële risico’s voor huishoudens. Het kabinet wordt ieder jaar over de leennormen voor hypotheken geadviseerd door het Nibud. Ik hecht aan het deskundige en onafhankelijke advies van het Nibud. De aanbevelingen van het Nibud neemt het kabinet over.

Het Nibud kijkt voor het jaarlijkse leennormenadvies hoe hoog de hypotheeklasten voor huishoudens kunnen zijn, zonder dat ze financieel in de knel komen. Het is hierbij de bedoeling dat huishoudens voldoende ruimte in het maandelijks budget overhouden voor andere essentiële uitgaven, zoals voeding, energie en kleding. De maximale maandelijkse hypotheeklasten en de daaruit volgende maximale hypotheek die huishoudens verantwoord aan kunnen gaan zijn onder andere afhankelijk van de inflatie, het huishoudinkomen en de hypotheekrente.

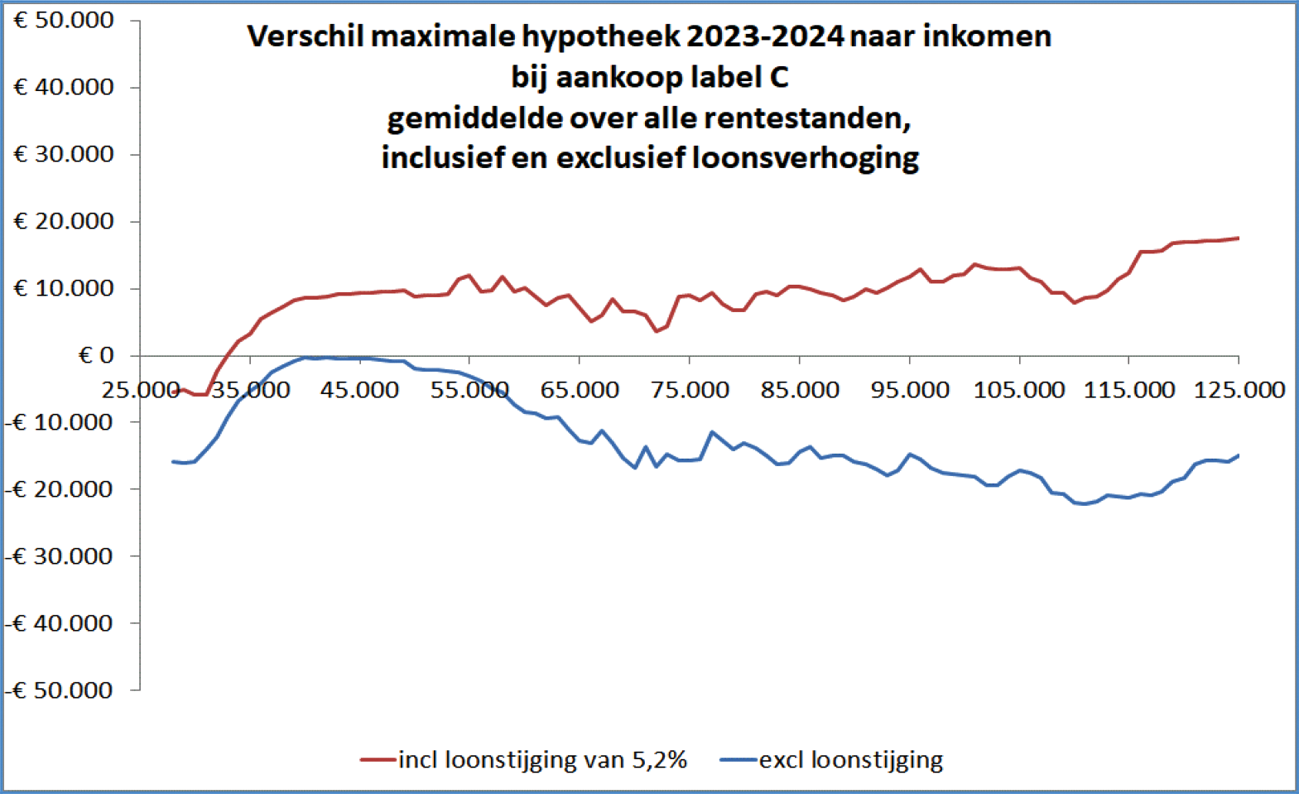

Maximale leenruimte 2024

Per saldo zal de leenruimte voor individuele huishoudens over de hele linie licht toenemen door de verwachte loonstijging. Het CPB verwacht dat de lonen in 2024 met 5,2% zullen stijgen. Hierdoor neemt de maximale leenruimte toe voor vrijwel alle huishoudens (behalve voor huishoudens met een inkomen tot € 33.000). Dit wordt getoond met de rode lijn.

Indien geen rekening wordt gehouden met de loonstijging dan daalt de leenruimte voor huishoudens iets vanwege de correctie in de leennormen voor inflatie. Door prijsstijgingen van uitgavenposten als voeding en energie, hebben huishoudens bij een gelijkblijvend inkomen immers minder budget over voor hypotheeklasten. De omvang van deze daling is weergegeven met de blauwe lijn in de onderstaande grafiek.

Differentiatie leennormen naar energielabel

Vanaf 1 januari 2024 zal de maximale toegestane hypotheek voor huishoudens mede afhankelijk zijn van het energielabel van de woning. Huishoudens met een beter energielabel besparen namelijk op hun energierekening, waardoor ze meer ruimte in hun budget overhouden voor bijvoorbeeld hogere hypotheeklasten. Daarnaast kunnen huishoudens vanaf 2024 extra lenen als zij energiebesparende maatregelen treffen. Deze bedragen zijn alleen gekoppeld aan het energielabel van de woning en onafhankelijk van het inkomen. Op deze manier wordt de verduurzaming van koopwoningen op een financieel verantwoorde wijze gefaciliteerd en wordt dit ook een belangrijk onderdeel van het hypotheekadvies. Hiermee is ook invulling is gegeven aan de motie van het lid Ronnes1.

Maximale hypotheek op basis van het energielabel

De leennormen voor 2024 zijn in beginsel gebaseerd op het gebouwgebonden energieverbruik van een woning met energielabel E, F of G. In de voorgaande jaren werden deze normen gebaseerd op het gebouwgebonden energieverbruik van een woning met energielabel C. Bij het aangaan van een hypotheek voor de financiering van een woning met een beter energielabel dan E, F of G krijgt een huishouden extra leenruimte, ongeacht het inkomen: hoe beter het energielabel, hoe meer leenruimte (zie tabel 1). Hiermee sluit de maximale hypotheek voor huishoudens beter aan op de ruimte die zij daadwerkelijk hebben in hun maandelijks budget voor hypotheeklasten.

|

Energielabel woning |

Extra bedrag dat geleend mag worden ten opzichte van een woning met het label E, F of G |

|---|---|

|

E, F, G |

€ 0 |

|

C, D |

€ 5.000 |

|

A, B |

€ 10.000 |

|

A+, A++ |

€ 20.000 |

|

A+++ |

€ 30.000 |

|

A++++ |

€ 40.000 |

|

A++++ met een energieprestatiegarantie afgegeven voor een periode van ten minste tien jaar |

€ 50.000 |

Verhoging maximale hypotheek bij energiebesparende maatregelen

Ook de extra leenruimte voor het treffen van energiebesparende maatregelen wordt vanaf 2024 afhankelijk van het energielabel van de woning. Hierbij kan men bijvoorbeeld denken aan het beter isoleren van de woning, het installeren van zonnepanelen en plaatsen van een warmtepomp. De extra leenruimte wordt afhankelijk van het energielabel van de woning voordat deze energiebesparende maatregelen zijn verricht. Op basis van de huidige regeling kan hiervoor een vast bedrag van € 9.000 worden geleend, ongeacht het startlabel. Vanaf volgend jaar wordt het bedrag dat extra geleend kan worden met name hoger voor de slechte labels (zie tabel 2).2 Voor woningen met een slecht energielabel valt met energiebesparende maatregelen namelijk de grootste besparing op de energierekening te behalen. De extra leenruimte voor energiebesparende maatregelen is zowel beschikbaar voor woningeigenaren die hun nieuw gekochte woning willen verduurzamen als voor woningeigenaren die hun huidige woning willen verduurzamen.

|

Energielabel woning |

Extra bedrag dat geleend mag worden |

|---|---|

|

E, F, G |

€ 20.000 |

|

C, D |

€ 15.000 |

|

A, B |

€ 10.000 |

|

A+, A++ |

€ 10.000 |

|

A+++ |

€ 10.000 |

|

A++++ |

€ 0 |

|

A++++ met een energieprestatiegarantie afgegeven voor een periode van ten minste tien jaar |

€ 0 |

Actuele lasten studieleningen

In lijn met de afspraak in het Coalitieakkoord (Bijlage bij Kamerstuk 35 788, nr. 77), wordt vanaf 1 januari 2024 de actuele last van de studielening bepalend voor de leenruimte van oud-studenten. Vanaf dat moment zal niet meer worden gekeken naar de oorspronkelijke studielening, zoals nu het geval is. Met deze aanpassing wordt voor oud-studenten op verantwoorde wijze in elke situatie de impact van een studielening op de maximaal toegestane hypotheek zo veel mogelijk beperkt.

In de kern houdt de nieuwe methode in dat de maximaal toegestane maandelijkse hypotheeklasten worden verminderd met het daadwerkelijke bedrag dat de oud-student verschuldigd is aan afbetaling en rentelasten voor de studielening. Deze systematiek heeft als voordeel dat extra aflossingen op de studielening beter worden meegenomen bij het bepalen van de maximale hypotheek. Daarnaast neemt voor studenten die bij DUO lenen onder de nieuwe voorwaarden (met een aflossingstermijn van 35 jaar voor de studieschuld) de leenruimte gemiddeld toe. Zo kan een (oud)-student die een hypotheek afsluit met een hypotheekrente van 4,5% en een studieschuld onder de nieuwe voorwaarden heeft van € 25.000 met de geldende rente van 2,56% (per januari 2024) onder de oude methodiek ruim € 27.000 minder lenen door deze studieschuld. Met de nieuwe methodiek kan deze (oud)-student ruim € 23.000 minder lenen. Per saldo wordt de leenruimte in dit geval met € 4.000 vergroot.

Meer leenruimte voor alleenstaanden

Alleenstaanden met een inkomen van ten minste € 28.000 krijgen vanaf volgend jaar € 16.000 extra leenruimte. Het Nibud baseert de berekeningen voor het advies over de leennormen op basis van de financiële situatie voor een huishouden met twee volwassenen met één inkomen. Een alleenstaande kan relatief hogere hypotheeklasten als percentage van het inkomen dragen dan een huishouden met twee volwassenen, omdat deze alleenstaande relatief lagere (vaste) overige lasten heeft. Een aantal jaren geleden is voor alle inkomensgroepen een maandelijkse buffer ingevoerd van € 55 voor onvermijdbare uitgaven. Deze generieke verkrapping van de leennormen was voor alleenstaanden dus niet strikt noodzakelijk maar daarvoor is deze inkomensgroep tot op heden niet gecompenseerd. Een extra leenbedrag van € 16.000 geeft alleenstaanden iets meer mogelijkheden voor het kopen van een woning.

Rekening houden met pensioeninkomen

In veel gevallen zal de consument na het bereiken van de AOW-leeftijd een lager inkomen hebben dan voor het bereiken van de AOW-leeftijd. Als de hypotheekverplichtingen na pensionering doorlopen, zal de consument minder financiële ruimte hebben om rente en aflossing te betalen. Daarom moet de kredietverstrekker bij het vaststellen van de maximale hypotheek mede rekening houden met het verwachte inkomen op de verwachte AOW-leeftijd van de consument indien de consument binnen tien jaar na het aangaan van een hypotheek de verwachte AOW-leeftijd bereikt. In de huidige praktijk wordt hier meestal al rekening mee gehouden door kredietverstrekkers en was dit ook al verplicht bij hypotheken met NHG. Door dit op te nemen in de regeling wordt hierover duidelijkheid gegeven aan de sector.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, H.M. de Jonge

Voor huishoudens bestaat daarnaast reeds de mogelijkheid om bij het Warmtefonds, SVn of consumptief te lenen. Bij het Warmtefonds kan het merendeel van de huishoudens maximaal € 27.000 aanvullend lenen. Daarnaast zijn er subsidies beschikbaar voor het verduurzamen van de eigen woning.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32847-1120.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.