Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34000-IX nr. 28 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 1 juni 2015

In relatie met uw Kamer zijn er diverse openstaande moties en toezeggingen op mijn beleidsterrein. Met deze brief geef ik graag aan hoe verschillende moties zijn uitgevoerd en geef ik gevolg aan diverse toezeggingen van mijzelf en mijn ambtsvoorganger, Staatssecretaris Weekers. Daarnaast geef ik in deze brief een planning van de moties en toezeggingen waarvan het merendeel naar verwachting het komende half jaar wordt afgedaan.

De onderstaande moties en toezeggingen beschouw ik als afgehandeld.

Internationaal fiscaal beleid

Tijdens het VAO Internationale ontwikkelingen op fiscaal terrein op 3 december 2014 (Handelingen II 2013/14, nr. 32, item 8) is de regering in de motie van de leden Merkies en Klaver1 verzocht zich er op internationaal niveau voor in te spannen dat ontwikkelingslanden een gelijkwaardige positie krijgen in de besprekingen van toekomstige internationale belastingafspraken in OESO-verband. Nederland en de OESO spannen zich er op allerlei manieren voor in om dit te bereiken. Minister Ploumen heeft op 4 maart jl. een overeenkomst met de OESO ondertekend om de actieve deelname van ontwikkelingslanden in het Base Erosion & Profit Shifting (BEPS)-project met technische en financiële ondersteuning te faciliteren. In dit kader zal de OESO in samenwerking met ontwikkelingslanden ook praktische handleidingen voor ontwikkelingslanden opstellen om de uitkomsten van het BEPS-project in eigen land te kunnen toepassen en zo belastingontwijking terug te dringen.

Nederland vindt het belangrijk dat ontwikkelingslanden volop meedraaien in het BEPS-project en ondersteunt de initiatieven daartoe. Ook ontwikkelingslanden zullen naar verwachting baat hebben bij de uitkomsten van het BEPS-project. De problematiek van grondslaguitholling en winstverschuivingen is in ontwikkelingslanden in technisch opzicht immers niet wezenlijk anders dan voor bijvoorbeeld westerse landen.

De OESO maakt ook werk van een gelijkwaardige positie voor ontwikkelingslanden via consultaties en via directe participatie van ontwikkelingslanden en regionale vertegenwoordigende organen2 in het onderhandelingsproces in het besluitvormende orgaan van de OESO, het Committee of Fiscal Affairs (CFA) en in diverse BEPS-werkgroepen van de OESO. Ook worden meerdere regionale bijeenkomsten gefaciliteerd waaraan ontwikkelingslanden kunnen deelnemen om input te leveren voor het BEPS-project. Ontwikkelingslanden zijn ook aanwezig in het Global Forum on Transparancy and Tax Treaties. Ontwikkelingslanden zijn extra kwetsbaar door beperkte mankracht binnen belastingdiensten en het gebrek aan fiscaal-juridische opleidingen, waardoor maatregelen op het gebied van belastingontwijking soms uiteindelijk weinig effect hebben. Nederland zet daarom actief in op het verlenen van technische assistentie aan ontwikkelingslanden. Dat doet Nederland zowel bilateraal als via multilaterale programma’s van bijvoorbeeld de OESO. Ik beschouw de motie hiermee als afgedaan.

Tijdens hetzelfde VAO Internationale ontwikkelingen op fiscaal terrein is de regering in de motie van de leden Klaver en Merkies verzocht zich bij de kopgroep tegen belastingontwijking (Duitsland, Frankrijk en Italië) aan te sluiten en zich actief in te spannen voor een Europese wet tegen belastingontwijking.3 Nederland speelt reeds een actieve rol in EU-verband waar het gaat om initiatieven om belastingontwijking tegen te gaan. Daarbij zoekt Nederland de samenwerking met andere lidstaten, hoewel de belangen van Nederland en de in de motie genoemde lidstaten niet altijd noodzakelijkerwijs parallel lopen. Nederland vindt het belangrijk dat maatregelen tegen belastingontwijking en belastingfraude in juridisch bindende instrumenten (hard law) worden vastgelegd, zodat naleving ervan juridisch kan worden afgedwongen en een gelijk speelveld binnen de EU kan worden gewaarborgd. Mogelijk komt de Europese Commissie met een richtlijnvoorstel met maatregelen tegen belastingontwijking en belastingfraude in het kader van het Actieplan ter bestrijding van belastingontwijking en belastingfraude dat voor juni 2015 is aangekondigd. Nederland benadrukt dat eventuele richtlijnvoorstellen met maatregelen tegen belastingontwijking en belastingfraude in lijn moeten zijn met de maatregelen die in het kader van het G20/OESO-BEPS-project worden uitgewerkt.

Tijdens het plenaire debat over de uitkomsten van het SEO-onderzoek en de aanpak van belastingparadijzen in het algemeen op 18 december 2013 heeft mijn ambtsvoorganger toegezegd te onderzoeken hoeveel investeringen door Nederland worden gedaan in ontwikkelingslanden en waar mogelijk wordt daarbij onderscheid gemaakt tussen investeringen door Nederlandse bedrijven en bedrijven die via Nederland investeren.4 Naar aanleiding van deze toezegging heb ik onderzocht hoeveel investeringen zijn gedaan door in Nederland gevestigde ondernemingen en door in Nederland gevestigde «Bijzondere financiële instellingen» (BFI’s)5 in de 23 ontwikkelingslanden waarmee Nederland een belastingverdrag heeft, of waarmee onderhandelingen lopen.6

In onderstaande tabel treft u de uitgaande investeringen in de periode 2010–2013 aan.7 Van belang is om onderscheid te maken tussen (1) de investeringsstroom per jaar op transactiebasis en (2) de waarde van de gecumuleerde investering (inclusief afschrijvingen en herinvesteringen). Onderstaande bedragen bestaan uit investeringen die worden gepleegd vanuit in Nederland gevestigde ondernemingen, nieuwe investeringen die worden gepleegd vanuit in Nederland gevestigde BFI’s en uit bestaande investeringen die worden vormgegeven vanuit in Nederland gevestigde BFI’s.

De waarde van de gecumuleerde investering betreft de totale balanswaarde van de activa waarin is geïnvesteerd, inclusief eventuele gereserveerde winsten van de buitenlandse dochteronderneming.

Gevolgen financiële dienstverlening van FATCA-verdrag

In de motie Neppérus c.s. in het kader van het Verdrag tussen het Koninkrijk der Nederlanden en de Verenigde Staten van Amerika (VS) tot verbetering van de internationale naleving van de belastingplicht en de tenuitvoerlegging van de Foreign Account Tax Compliance Act (het FATCA-verdrag) wordt de regering verzocht om zich bij de uitvoering van het FATCA-verdrag ervoor in te spannen dat inwoners van Nederland die ook Amerikaans staatsburger zijn toegang houden tot hun bankrekening, dan wel dat er passende dienstverlening blijft van een voldoende aantal aanbieders.8 Om uitvoering te geven aan de motie, heb ik het onderwerp bij de Nederlandse Vereniging van Banken (NVB) en de Autoriteit Financiële Markten (AFM) onder de aandacht gebracht. Aan de AFM heb ik gevraagd of zij met deze problematiek bekend is. De AFM gaf aan sinds 2011 in totaal acht meldingen te hebben gehad van consumenten over de opschorting/beëindiging van dienstverlening aan Nederlandse ingezetenen met (ook) de Amerikaanse nationaliteit. Deze meldingen vormden voor de AFM geen aanleiding verder onderzoek te doen. Voorts is op basis van informatie van de NVB mijn beeld dat Nederlandse inwoners die ook Amerikaans staatsburger zijn, in Nederland bij de banken die actief zijn in dienstverlening aan consumenten, terecht kunnen voor basisbankdiensten, sparen en leningen. Mochten deze staatsburgers vragen hebben over het aanbieden van verschillende bankdiensten door banken in Nederland, dan kunnen zij zich altijd wenden tot de NVB. Voor effectendiensten kunnen zij in ieder geval terecht bij enkele grotere en kleinere banken zoals ABN AMRO Bank, Rabobank, Van Lanschot en Triodos Bank. Op basis hiervan concludeer ik dat er voor inwoners van Nederland die ook Amerikaans staatsburger zijn passende dienstverlening beschikbaar is en tevens dat er voldoende aanbieders zijn.

Sommige financiële instellingen hebben ervoor gekozen bepaalde beleggingsproducten niet aan te bieden aan Nederlandse inwoners met ook de Amerikaanse nationaliteit vanwege strenge Amerikaanse beschermingsregels. Dit betreft alleen de beleggingsdienstverlening en heeft daarom geen betrekking op het FATCA-verdrag of de Amerikaanse FATCA-regelgeving.

In vervolg op de motie is gevraagd waarom er door de FATCA aangifteplicht ontstaat in de VS. Op grond van het Amerikaanse belastingsysteem moet elke inwoner van de VS (ongeacht de nationaliteit) en elke Amerikaanse staatsburger (ongeacht in welk land hij woont) aangifte doen in de VS, mits het inkomen boven bepaalde drempelbedragen uitkomt. Het is daarbij niet relevant of sprake is van passief burgerschap, noch of een Amerikaanse staatsburger een beroep doet of heeft gedaan op financiële middelen van de VS. Het is dus het Amerikaanse belastingsysteem en niet het FATCA-verdrag of de Amerikaanse FATCA-regelgeving die een verplichting oplegt om aangifte in de VS te doen als een persoon inwoner is van de VS of het Amerikaans staatsburgerschap bezit.

De Amerikaanse FATCA-regelgeving heeft enkel tot doel informatie van Amerikaanse belastingplichtigen gerapporteerd te krijgen om vermogen en inkomen dat ten onrechte niet is aangegeven in de VS in de Amerikaanse belastingheffing te kunnen betrekken. Als iemand naast de Nederlandse nationaliteit ook het Amerikaanse staatsburgerschap bezit en een bankrekening aanhoudt bij een Nederlandse bank en die rekening moet ingevolge de FATCA-verplichtingen gerapporteerd worden, dan betekent dit dat de (rekening)gegevens van deze persoon bekend zullen worden bij de Amerikaanse belastingdienst. De eerste uitwisseling van gegevens is voorzien in september 2015. Er is tot op heden dus nog geen informatie uitgewisseld onder het FATCA-verdrag. De signalen dat in Nederland wonende Amerikaanse staatsburgers door de VS in de heffing worden betrokken kunnen dus niet op de Amerikaanse FATCA-regelgeving of het FATCA-verdrag zijn gebaseerd omdat de informatie nog niet met de VS is uitgewisseld.

In principe moet elk jaar aangifte bij de Amerikaanse belastingdienst worden gedaan en gaat de aangifteplicht zes jaar terug. De Amerikaanse belastingdienst heeft een website gemaakt waarop een overzicht is gepubliceerd met veelgestelde vragen voor mensen die niet in de VS wonen maar wel Amerikaans staatsburger zijn.9 De hierboven besproken vragen kan men op deze website terugvinden.

Als er sprake is van dubbele belastingheffing, kan dat opgelost worden door een beroep te doen op de voorkoming van dubbele belasting op grond van artikel 25 van het bilaterale belastingverdrag met de VS. Tevens bestaat voor belastingplichtigen onder het belastingverdrag de mogelijkheid te verzoeken tot het opstarten van een onderling overlegprocedure, waarin de bevoegde autoriteiten trachten dubbele belastingheffing weg te nemen.

Ons verdrag met de VS is in dit opzicht niet afwijkend ten opzichte van andere verdragen die de VS heeft gesloten.

Vpb-plicht overheidsondernemingen

Tijdens het wetgevingsoverleg over het wetsvoorstel Wet modernisering Vpb-plicht overheidsondernemingen op 15 december 2014, heb ik toegezegd om tijdens de implementatiefase van de wet, met het oog op de reductie van administratieve en uitvoeringslasten, te bezien hoe wordt omgegaan met taken die overduidelijk van de overheid zijn, en te onderzoeken of dit wetgevend moet worden ondersteund.10

Voor situaties waarin geen belasting is verschuldigd is al geregeld dat de belastingplichtige niet om een uitnodiging tot het doen van aangifte hoeft te verzoeken. Er kan redelijkerwijs aangenomen worden dat er over een tijdvak geen belasting verschuldigd is of geen aanslag zal worden opgelegd, indien de activiteiten van de belastingplichtige geheel objectief zijn vrijgesteld van vennootschapsbelasting. Alleen in gevallen waarin de belastingplichtige naast vrijgestelde activiteiten ook niet-vrijgestelde activiteiten verricht, zal wel een uitnodiging worden uitgereikt en moet aangifte worden gedaan voor de belaste (vrijgestelde en niet-vrijgestelde) activiteiten. Ik zie geen ruimte om toe te staan dat slechts een gedeeltelijke aangifte gedaan wordt.

Voor alle belastingplichtige lichamen geldt een administratieplicht voor fiscale doeleinden. Aan de administratieverplichting wordt voldaan indien aan de inspecteur bij een controle de voor de belastingheffing relevante gegevens kunnen worden getoond. In het algemeen zal dus de administratie die overheidsondernemingen op dit moment al bijhouden volstaan om te voldoen aan de administratieverplichting van de Algemene wet inzake rijksbelastingen. Een uitzondering hierop kan het opmaken van een fiscale openingsbalans zijn. Het opmaken van een dergelijke balans heeft echter weinig toegevoegde waarde indien een publiekrechtelijke rechtspersoon alleen maar vrijgestelde activiteiten verricht en blijft verrichten. Met het oog op het zo veel mogelijk beperken van de additionele administratieve lasten als gevolg van het wetsvoorstel Wet modernisering Vpb-plicht overheidsondernemingen kan in deze specifieke gevallen daarom het opstellen van een fiscale openingsbalans achterwege blijven.11 Het voorgaande laat onverlet dat een publiekrechtelijke rechtspersoon, zodra deze niet-vrijgestelde activiteiten gaat verrichten, vanaf dat moment voor alle overheidsondernemingen (dus ook voor de vrijgestelde activiteiten) een fiscale openingsbalans dient op te stellen. Overigens merk ik op dat ik in overleg met de medeoverheden, ten behoeve van de implementatie, constructief zal blijven bezien of er maatregelen genomen kunnen worden die de administratieve lasten verder zouden kunnen verlagen.

Verder wordt de regering in de motie Van Vliet verzocht om Vpb-plichtige overheidsondernemingen zo veel mogelijk onder te brengen onder het model van horizontaal toezicht.12 Het wetsvoorstel Wet modernisering Vpb-plicht overheidsondernemingen is inmiddels aanvaard door de Eerste Kamer. De Belastingdienst is dan ook bezig met het inrichten van de organisatie hiervan. Daarbij wordt vanzelfsprekend de door de Belastingdienst gehanteerde handhavings- en toezichtsfilosofie als uitgangspunt genomen. Horizontaal toezicht maakt daarvan integraal deel uit.

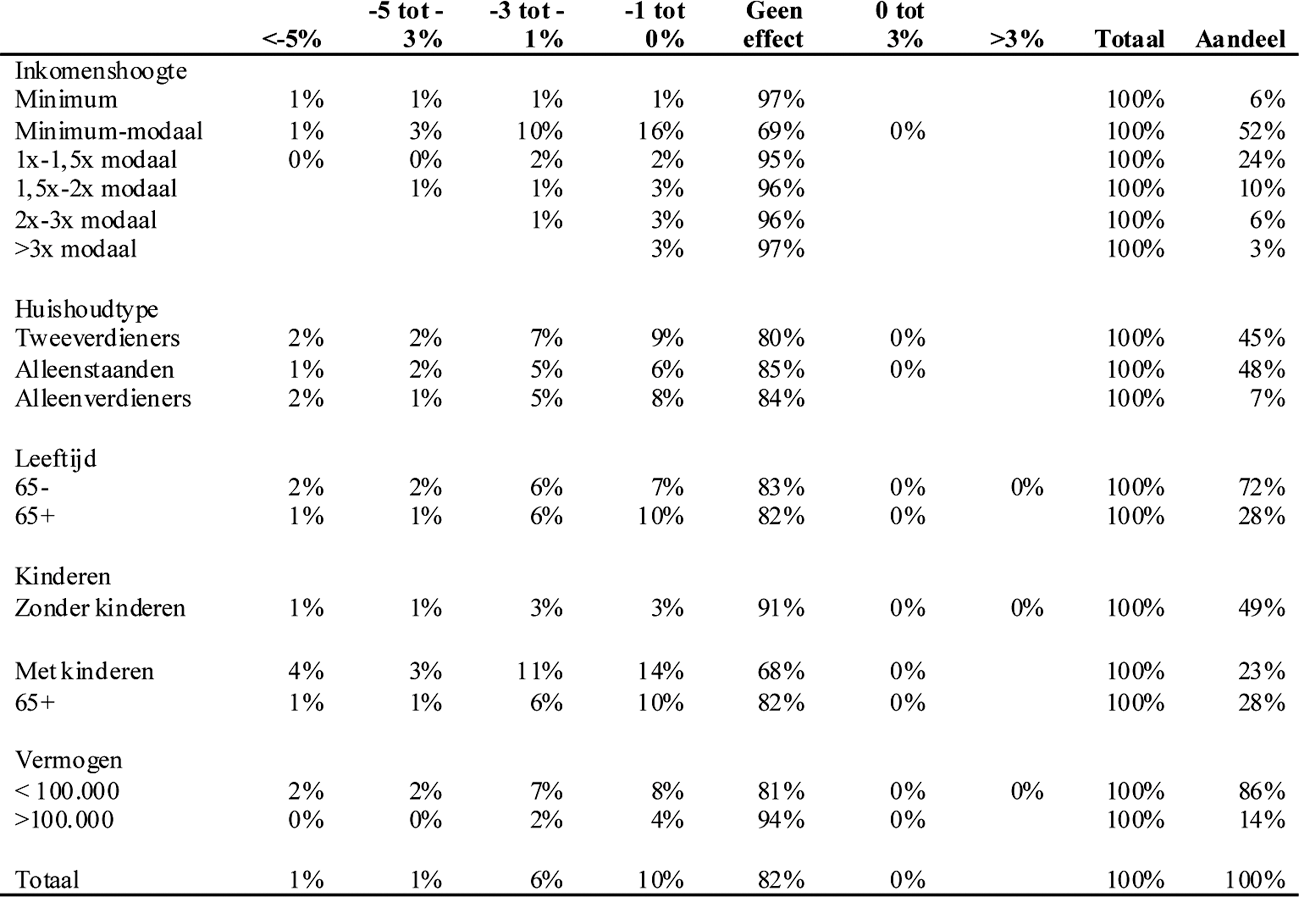

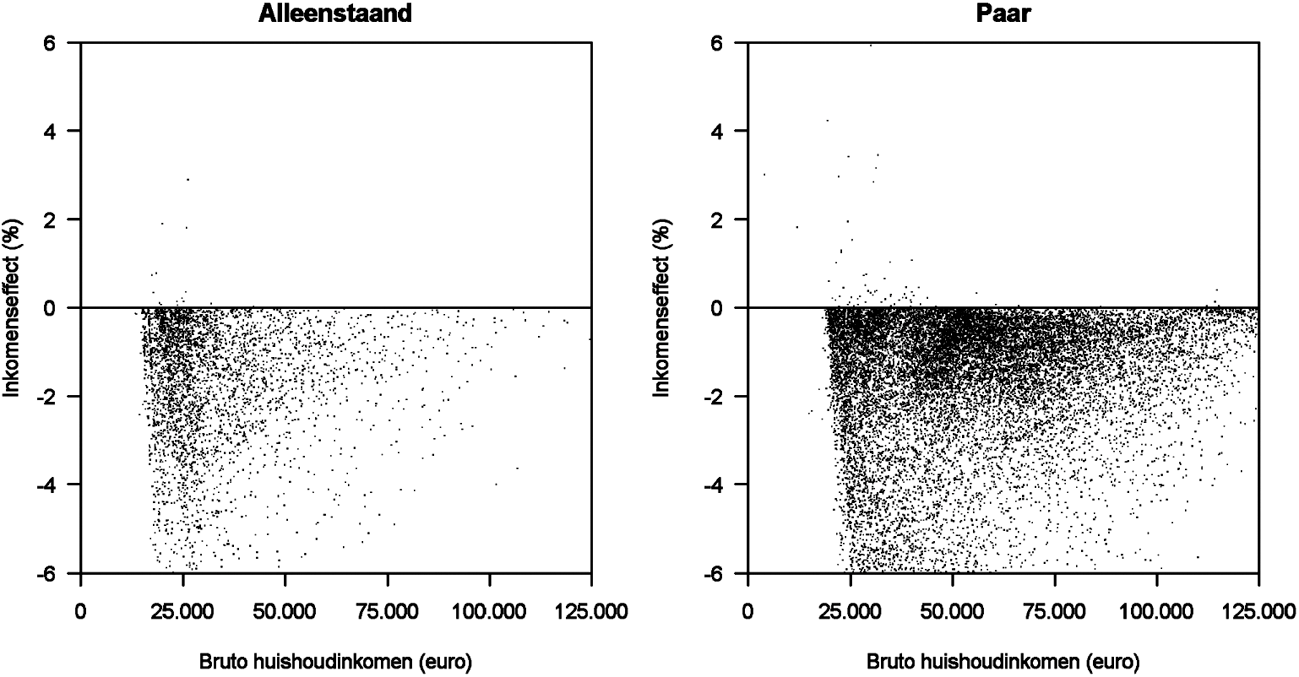

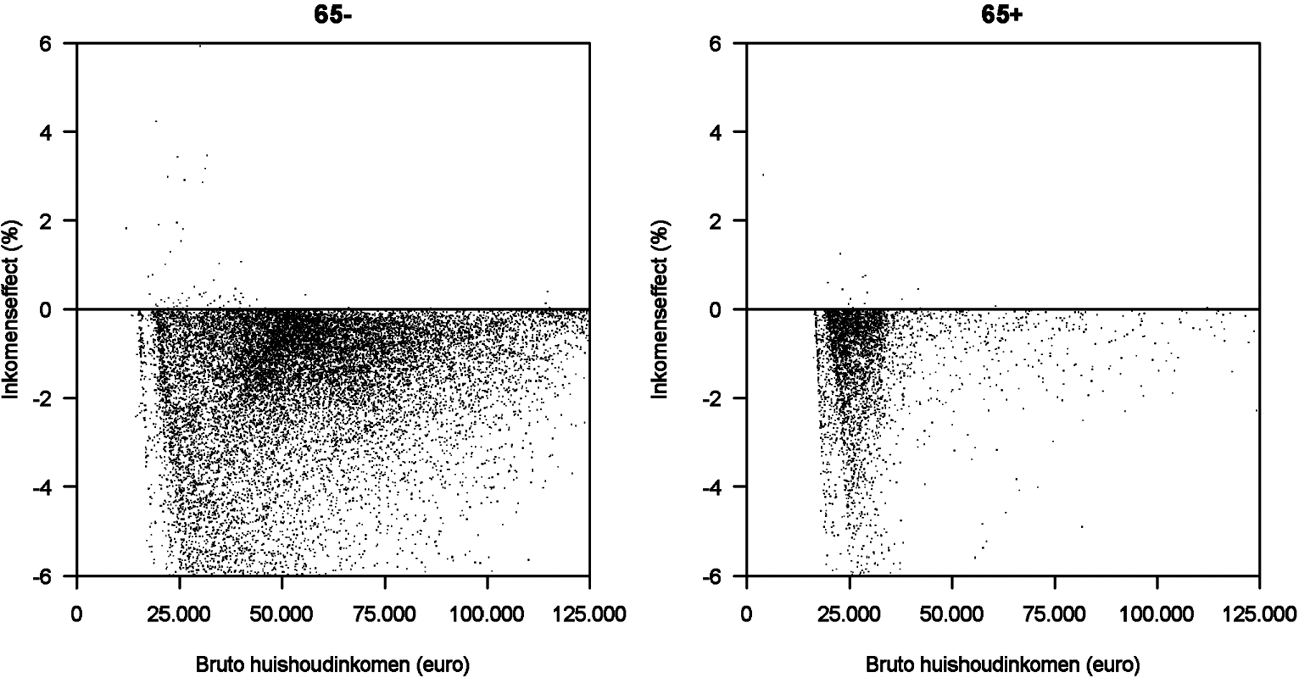

Effect hanteren bruto-inkomen op toeslagen

Tijdens de Algemene Financiële Beschouwingen op 16 oktober 2013 is door de heer Dijkgraaf gevraagd de effecten in beeld te brengen van het hanteren van het «bruto-inkomen» (het verzamelinkomen, maar dan vóór toepassing van aftrekposten) als toetsingsinkomen voor de toeslagen.13 Bij het doen van de toezegging om de effecten in beeld te brengen is destijds uitdrukkelijk aangegeven dat het kabinet niet van plan is deze maatregel in te voeren. Het kabinet is nog onverkort deze mening toegedaan. Uitgangspunt voor de toeslagen is dat daarbij van dezelfde draagkracht wordt uitgegaan als de draagkracht die in de inkomstenbelasting wordt gehanteerd.

Het introduceren van een nieuw inkomensbegrip voor de toeslagen dat afwijkt van het fiscale begrip «verzamelinkomen» leidt bovendien tot een toename van complexiteit en foutgevoeligheid. Dit is in strijd met het streven naar complexiteitsreductie zoals neergelegd in onder andere «De brede agenda Belastingdienst».14

Ook het Adviescollege toetsing regeldruk (Actal) heeft vorig jaar in zijn advies over de regeldruk als gevolg van de koppeling van regelingen aan het inkomen van de burger geconstateerd dat inkomensafhankelijke regelingen te complex zijn om ze aan betrokkenen duidelijk te maken. Actal bepleit daarom het gebruik van één uniform inkomens- (en vermogens-)begrip voor alle inkomensafhankelijke regelingen en adviseert daarbij het fiscale verzamelinkomen als uitgangspunt te nemen. Voor de toeslagen is dat nu het geval. Het voor de toeslagen gaan werken met een ander inkomensbegrip (correctie van het verzamelinkomen met aftrekposten) is daarmee in tegenspraak.

Als het verzamelinkomen niet langer het uitgangspunt is voor de berekening van toeslagen, wordt het schatten van het inkomen voor miljoenen burgers ingewikkelder. Deze burgers zullen zich moeten realiseren dat zij bij de schatting van het inkomen voor de berekening van toeslagen, het verzamelinkomen moeten corrigeren met de aftrekposten. Dit zal leiden tot een toename van het aantal terugvorderingen en nabetalingen in verband met onjuiste voorschotten.

Het bovenstaande leidt bovendien tot een hogere werklast bij de Belastingdienst (door toename van telefoongesprekken, af te handelen klachten en af te wikkelen bezwaren).

Hierna treft u een overzicht aan van de budgettaire opbrengst en inkomenseffecten die voortvloeien uit bovengenoemde maatregel.

|

Zorgtoeslag |

345 mln |

|

Kindgebonden budget |

180 mln |

|

Kinderopvangtoeslag |

135 mln |

|

Huurtoeslag |

125 mln |

|

Totaal |

785 mln |

Inkomenseffecten

Voedselbanken

In de brief over fiscale moties en toezeggingen die ik op 16 september 2014 naar uw Kamer heb gestuurd, heb ik, in antwoord op een vraag daarnaar van de leden van de fractie van de ChristenUnie, mijn bereidheid uitgesproken om de verschillende mogelijkheden rond de fiscale behandeling van voedseldonatie aan voedselbanken op een rij te zetten en aan de Vereniging van Voedselbanken Nederland te sturen.15 Hierbij wil ik u laten weten dat de gevraagde informatie door mijn medewerkers is verzonden aan de Vereniging van Voedselbanken Nederland. De Vereniging van Voedselbanken Nederland heeft aangegeven de ontvangen informatie verhelderend te vinden en heeft de informatie inmiddels op haar website geplaatst.16

Btw bij samenwerken gemeenten

Tijdens het VAO btw bij samenwerken gemeenten op 3 december 2014 heeft de heer Schouw aan mij gevraagd of een brief over btw die aan de Eerste Kamer zou worden gestuurd ook aan de Tweede Kamer gestuurd kon worden.17 De betreffende brief betrof geen brief aan de Eerste Kamer, maar een brief aan belangenorganisaties waarmee het Ministerie van Financiën en het Ministerie van VWS een aantal keren hebben overlegd over de toepassing van btw-regelgeving op het gebied van de Wmo en de jeugdhulp. Op basis van deze brief en praktijkervaringen, is publieksinformatie via een informatiekaart btw online gepubliceerd waarin alle btw-regels voor de Wmo en jeugdhulp op een voor de praktijk zo eenvoudig mogelijke wijze zijn beschreven en toegelicht.18 Beide ministeries onderhouden contact met de betrokken belangenorganisaties om actuele landelijke btw-vraagstukken op het terrein van de zorg zonodig te bespreken. Voor zover nodig, zal ik het vigerende btw-beleid dat gepubliceerd is in btw-beleidsbesluiten actualiseren op het gebied van de Wmo en jeugdhulp. Ik beschouw deze toezegging hiermee als afgedaan.

In het kader van mijn streven om het aantal openstaande moties en toezeggingen beperkt te houden, geef ik hierna een planning voor de moties en toezeggingen waarvan het merendeel naar verwachting in het komende half jaar zal worden afgedaan. Dit kan zijn in een brief specifiek over het betreffende onderwerp, of in de volgende verzameltoezeggingenbrief die op Prinsjesdag 2015 aan uw Kamer wordt gestuurd.

Internationaal fiscaal beleid

Tijdens het debat op 18 december 2013 over de uitkomsten van het SEO-onderzoek en de aanpak van belastingparadijzen in het algemeen19 heeft mijn ambtsvoorganger toegezegd bij de bespreking van de uitkomsten van het BEPS-project van de OESO de kwalitatieve observaties over nationale anti-misbruikbepalingen mee te nemen. De eindrapporten van de OESO over de verschillende actiepunten zullen in het najaar worden gepubliceerd. Op dat moment zal ik u informeren over de opvatting van het kabinet over deze BEPS-rapporten.

Tijdens het plenaire debat over belastingontwijking op 5 maart 2015 is de regering in de motie Merkies c.s.20 verzocht zich er in Europees verband voor in te zetten dat ook andere bedrijven (buiten banken en bedrijven in de winningsindustrieën en bosbouwsector) hun belastingafdracht aan landen openbaar moeten maken, en de Kamer hierover voor de zomer te informeren. Het Ministerie van Financiën zal in overleg met het Ministerie van Veiligheid en Justitie en andere ministeries die betrokken zijn bij publieke «country-by-country reporting» dit kwartaal overleggen over de Nederlandse inzet op dit dossier met deze motie in het achterhoofd en ik streef ernaar uw Kamer hierover voor de zomer te informeren.

Fiscaal gedreven emigratie van aanmerkelijkbelanghouders

Tijdens de plenaire behandeling van het Belastingplan 2015 op 12 november 2014 is de regering in de motie van de leden Groot en Bashir verzocht een aantal maatregelen te onderzoeken waardoor belastingontwijking door fiscaal gedreven emigratie van aanmerkelijkbelanghouders kan worden tegengegaan.21 Het onderzoek naar de haalbaarheid en effectiviteit van de in de motie genoemde maatregelen loopt op dit moment. Ik probeer uw Kamer voor het zomerreces van dit jaar te informeren over de uitkomst hiervan.

Wetsvoorstel excessieve beloningsbestanddelen

De evaluatie van de Wet belastingheffing excessieve beloningsbestanddelen – die nog door mijn ambtsvoorganger, Staatssecretaris De Jager, is toegezegd tijdens de plenaire behandeling van het wetsvoorstel – is niet afgerond in het vierde kwartaal van 2014, zoals eerder toegezegd.22 Door het vele werk aan de stelselherziening ontbrak het helaas aan capaciteit. De afronding van de evaluatie is voorzien in het vierde kwartaal van 2015.

Verklaring arbeidsrelaties

In het kader van de Verklaring arbeidsrelaties is de regering in de motie Van Weyenberg23 verzocht om de handhaving in het onderwijs niet te wijzigen voordat de Tweede Kamer is geïnformeerd over de uitkomsten van het overleg tussen Belastingdienst en onderwijssector. Daarnaast heb ik tijdens het VAO VAR-verklaringen voor zzp’ers op 21 mei 2014 toegezegd zodra een convenant voor zzp’ers met de onderwijssector beschikbaar is, dit met de Kamer te delen.24 Het overleg met de sector, meer specifiek met de Vereniging Hogescholen en met de MBO Raad, over het conceptconvenant is nog gaande.

Vermogenstoets toeslagen

Tijdens het algemeen overleg Fiscale maatregelen op 28 mei 2015 heb ik toegezegd uw Kamer te informeren over de termijn waarop ik nader in zal gaan op de vermogenstoets voor de toeslagen in relatie tot letselschade-uitkeringen en persoonsgebonden budgetten. In de brief over Fiscale moties en toezeggingen die uw Kamer op Prinsjesdag 2015 ontvangt, kom ik hier op terug.

Dekking amendementen

Tijdens de plenaire behandeling van het Belastingplan 2015 op 12 november 2014 heb ik toegezegd een brief te sturen met ideeën of, en zo ja hoe, bij amendementen in dekking kan worden voorzien voor de uitvoeringskosten van de Belastingdienst.25 Deze vraag wordt meegenomen bij de besluitvorming over het kostenmodel naar aanleiding van het advies van de Commissie Bekostigingssystematiek Belastingdienst.26

Stelselherziening

De afgelopen maanden heb ik met veel partijen gesprekken gevoerd over de voorgenomen herziening van het belastingstelsel. Afhankelijk van het aanwezige draagvlak beoogt het kabinet in aanloop naar de begroting voor 2016 met voorstellen te komen. Vanzelfsprekend zullen daarbij de moties en toezeggingen over de stelselherziening worden betrokken.

Evaluatie bankenbelasting

Tijdens de behandeling van het wetsvoorstel bankenbelasting op 18 april 2012 is door mijn ambtsvoorganger toegezegd na drie jaar de bankenbelasting te evalueren en te bezien of de bankenbelasting de goede prikkels geeft en zorgt voor de bijdrage die van de banken wordt gevraagd.27 Deze evaluatie is reeds van start gegaan en de doelstelling is dat deze in het najaar van 2015 aan de Kamer gestuurd kan worden.

De Staatssecretaris van Financiën, E.D. Wiebes

Bijvoorbeeld ATAF: African Tax Administration Forum en CIAT: Inter American Centre of Tax Administrations.

Een definitie van een BFI treft u aan in de Rapportagevoorschriften betalingsbalansrapportages van DNB.

Het gaat om de volgende ontwikkelingslanden: Bangladesh, Egypte, Ethiopië, Filippijnen, Georgië, Ghana, India, Indonesië, Kenia, Kyrgizië, Marokko, Malawi, Moldavië, Mongolië, Nigeria, Oeganda, Oekraïne, Oezbekistan, Pakistan, Sri Lanka, Vietnam, Zambia en Zimbabwe.

Tot stand gekomen in samenwerking met de Divisie Statistiek & Informatie, Afdeling Betalingsbalans en Statistische Publicaties, van De Nederlandsche Bank N.V.

Dit is bijvoorbeeld uitgelegd in de memorie van antwoord van het wetsvoorstel Wet modernisering Vpb-plicht overheidsondernemingen (Kamerstuk 34 003, D, blz. 4–5).

Brief van 16 september 2014 over fiscale moties en toezeggingen Tweede Kamer (Kamerstuk 34 000 IX, nr. 5).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34000-IX-28.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.