Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 32813 nr. 871 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 13 oktober 2021

Tijdens het notaoverleg op 7 juli 2021 heb ik, naar aanleiding van vragen van Kamerlid Thijssen, een Kamerbrief toegezegd, waarin wordt ingegaan op de CO2-heffing voor de industrie, het ingroeipad binnen deze heffing, de relatie tot corona en de verwachte ontwikkeling de komende jaren (Kamerstuk 32 813, nr. 817). Deze brief met verdere informatie over de CO2-heffing voor de industrie bied ik u bij dezen aan.

Algemene informatie heffing

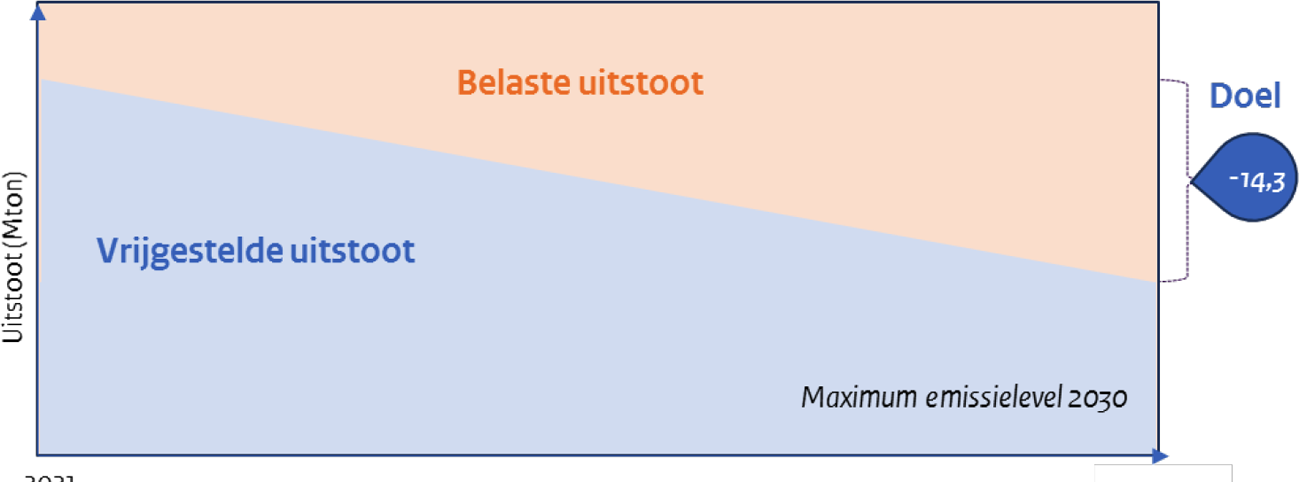

Op 1 januari 2021 is de CO2-heffing voor de industrie in werking getreden. De CO2-heffing heeft als doel een effectieve prikkel te geven om de benodigde CO2-uitstoot in de industrie te reduceren en daarmee de doelstelling uit het Klimaatakkoord te borgen met een zo klein mogelijk risico op weglek van bedrijvigheid en CO2. De heffing werkt hiervoor met een toenemende hoeveelheid belaste uitstoot (zie figuur 1). De hoeveelheid belaste uitstoot loopt lineair op tot in 2030. Door deze uitstoot te belasten, wordt de industrie geprikkeld om te reduceren. In 2030 is het deel van de uitstoot belast dat gereduceerd moet zijn om de doelstelling uit het Klimaatakkoord te behalen. Hiermee borgt de heffing het einddoel in 2030. De heffing heeft hierbij nadrukkelijk niet het doel inkomsten te genereren, maar enkel om de reductiedoelstelling te borgen1. De heffing is succesvol als er voldoende gereduceerd wordt en er dus geen heffingsinkomsten gegenereerd worden.

De hoeveelheid belaste uitstoot in 2030 is gekoppeld aan het doel uit het Klimaatakkoord van 14,3 Mton CO2-reductie in 2030 ten opzichte van het PBL-basispad zoals geraamd in de Klimaat- en Energieverkenning (KEV) 2019. De belaste uitstoot wordt jaarlijks groter door minder dispensatierechten (vrijgestelde uitstoot) toe te kennen. De dispensatierechten zijn gestoeld op de EU ETS-benchmarks en de nationale reductiefactor.

Figuur 1: Toename van de belaste uitstoot van het beginpunt tot het einddoel van de heffing.

De ETS-benchmarks zijn een CO2-efficientiemaatstaf op basis van de 10% meest efficiënte bedrijven in de Europese Unie. De CO2-efficientie is de hoeveelheid CO2 dat een bedrijf uitstoot per geproduceerd product. Aansluiten bij de EU ETS-benchmarks heeft als voordeel dat een bedrijf dat relatief inefficiënt produceert een relatief grote opgave krijgt, en bedrijven die voorop lopen een relatief kleine opgave krijgen. De ETS-benchmarks worden elke vijf jaar herijkt.

De nationale reductiefactor loopt lineair af tot het reductiedoel van de heffing in 2030. Oftewel, door de afnemende reductiefactor loopt de belaste uitstoot op tot 14,3 Mton in 2030. Hiermee staat niet enkel het eindpunt in 2030 vast, namelijk het reductiedoel van 14,3 Mton ten opzichte van het basispad, maar is ook het reductiepad daarnaartoe voorspelbaar, namelijk een lineaire toename van de belaste uitstoot tot 2030.

Onderdeel van de heffing is de handel in dispensatierechten tussen bedrijven. Zo worden bedrijven die meer kunnen reduceren dan voor hun eigen installatie nodig is binnen de heffing, gestimuleerd om deze reductiemaatregelen te nemen. Zij kunnen hun overschot aan dispensatierechten verhandelen met bedrijven die minder handelingsperspectief hebben.

Met verhandelbaarheid van vrijgestelde uitstoot en het voorspelbare reductiepad wordt rekening gehouden met de investeringscycli van bedrijven. Gezien de grootte van de benodigde investeringen en lange doorlooptijden in de industrie, is deze voorspelbaarheid namelijk belangrijk.

Tegelijk loopt het heffingstarief, de prijs per ton die betaald moet worden over de belaste uitstoot, lineair op van € 30 in 2021 tot € 125 in 2030. Voor installaties die ook onder het EU-ETS vallen, wordt de ETS-prijs in mindering gebracht op het heffingstarief. De hoogte van het tariefpad is onderhevig aan eventuele herijkingen, de eerste wordt naar verwachting in het voorjaar van 2022 aan u gepresenteerd.

Ingroeipad

Bij invoering van de heffing heeft het kabinet gekozen voor de start met een ingroeipad door een relatief ruime reductiefactor van 1,2. Oftewel, in 2021 krijgt een bedrijf 120% van hun EU ETS-benchmark aan dispensatierechten in de heffing. Vanaf dit beginpunt neemt de reductiefactor jaarlijks af tot de waarde die nodig is om in 2030 de reductiedoelstelling uit het Klimaatakkoord te borgen. De start met een hogere reductiefactor zorgt automatisch ook voor een grotere jaarlijkse afname van de reductiefactor om tot hetzelfde doel in 2030 te komen.

Naar verwachting heeft de industrie als geheel vanaf 2024 minder dispensatierechten in omloop dan uitstoot in het basispad. Voor individuele bedrijven kan dit aanzienlijk verschillen. Bedrijven die het relatief slecht doen ten opzichte van de benchmark, zullen al eerder een tekort aan dispensatierechten hebben. Daar staat tegenover dat sommige bedrijven een overschot aan dispensatierechten zullen hebben, en deze aan bedrijven met tekorten kunnen verkopen. Ook in 2021 zal dit voor een aantal bedrijven het geval zijn. Dit zal blijken uit de eerste rapportages die begin 2022 bij de NEa ingediend moeten worden.

Het ingroeipad is voornamelijk bedoeld om de industrie tijd te geven om zich voor te bereiden op de benodigde reductie. Immers de totale periode om tot de verduurzamingsinvestering te komen is gemiddeld genomen lang voor de energie-intensieve industrie, bovendien is nog niet altijd de juiste technologie aanwezig. Uit onderzoek van onder andere Navigant blijkt dat een groot deel van de reductiemaatregelen naar verwachting in de periode 2025–2030 getroffen zal worden.2 De investeringsbeslissingen voor deze maatregelen worden echter in de regel al eerder genomen. Juist doordat de heffing in 2021 wordt ingevoerd en het daarmee voor bedrijven duidelijk is voor welke inspanning zij het komend decennium komen te staan, kan de industrie daar bij investeringsbeslissingen op anticiperen. Door de CO2-heffing nu in te voeren met de oplopende belaste uitstoot en het oplopende tarief, worden de investeringsbeslissingen nu al beïnvloed, ook al worden er in de eerste jaren meer dispensatierechten verleend dan de uitstoot voor de sector als geheel. Daarom verwacht het kabinet dat de CO2-heffing, ook met de gekozen voorzichtige start, voldoende invloed op investeringsbeslissingen heeft en borgingskracht houdt dat de heffingsbedrijven de reductiedoelstelling van de heffing in 2030 behalen.

Door de coronacrisis ontstond de roep om bedrijven niet op korte termijn te confronteren met onvermijdbare lastenverzwaringen. Dit werd ondersteund door de SER in haar reactie op de internetconsultatie van het wetsvoorstel3.

Een aanvullende reden voor de voorzichtige start is dat het bedrijven de tijd en ruimte geeft zich op de heffingssystematiek in te stellen en om de interne handel op gang te laten komen.

Aanpassing van de reductiefactor

De coronacrisis heeft naar alle waarschijnlijkheid minder negatieve effecten op de industrie dan vooraf gedacht, zo laten diverse nieuwberichten zien4. Naar aanleiding van dergelijke positieve berichten vraagt uw Kamer of

de reductiefactor versneld afgebouwd kan worden.

Er is bij de vormgeving van het ingroeipad van de CO2-heffing rekening gehouden met de onzekerheden die de coronacrisis met zich meebracht. Ook is er bij het ingroeipad rekening gehouden met andere aspecten zoals de investeringscycli van de industrie. Deze aspecten zijn ongewijzigd. Het nu verlagen van de reductiefactor vergroot de onzekerheid rondom het beleid en beïnvloedt de investeringsbeslissingen mogelijk negatief. Bedrijven die nu plannen in gang zetten, uitgaande van het vastgestelde reductiepad, moeten wellicht onverwacht hun plannen wijzigen of krijgen toch met kosten voor de heffing te maken. Dit maakt langere termijn investeringen onzeker, in een sector waar de benodigde investeringen lange doorlooptijden hebben. Onverwacht aanscherpen of aanpassen van het reductiepad is dus onwenselijk.

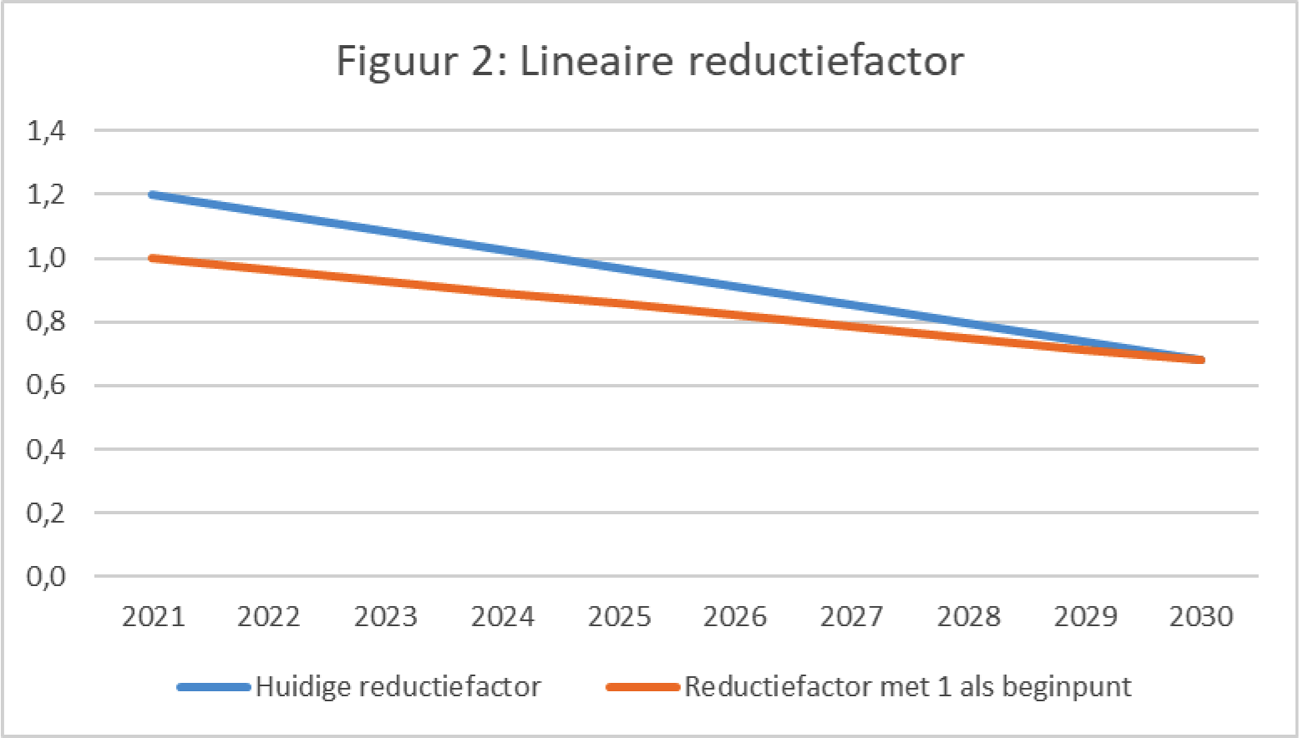

Bovendien zal een bijstelling van de reductiefactor in de eerste jaren van de heffing, oftewel het wegnemen van de voorzichtige start, naar verwachting niet leiden tot meer emissiereductie. De reductiefactor loopt lineair af naar het einddoel. Indien het einddoel gelijk blijft, zal een lagere reductiefactor in de beginjaren enkel zorgen voor een kleinere jaarlijkse afname van de reductiefactor (zie figuur 2).

Gezien de lange doorlooptijden van investeringen zal het verlagen van de reductiefactor in de beginjaren van de heffing ook geen reductiemaatregelen ver naar voren halen in de tijd. Aanpassing van de lineaire reductiefactor met gelijkblijvend doel leidt dus waarschijnlijk niet tot extra of eerder behaald klimaateffect.

Figuur 2: Het pad van de huidige lineaire reductiefactor t.o.v. het pad van een lineaire reductiefactor met 1,0 als startpunt.

Verwachtingen komende jaren

We bevinden ons in het eerste jaar dat de CO2-heffing in werking is. Pas na afsluiting van 2021 zullen de eerste rapportages bij de Nederlandse Emissieautoriteit (NEa) ingediend worden, de eerste handel in dispensatierechten mogelijk zijn en eventueel de eerste heffingskosten worden betaald. Het is daarom nu nog erg vroeg om de effecten van het beleid vast te stellen en eventuele benodigde bijstellingen te overzien.

Bij het ontwerp is echter wel rekening gehouden met de eventuele noodzaak van tussentijdse bijstellingen. Op dit moment loopt de eerste herijking waarin de reductiefactor en het heffingstarief opnieuw onderzocht en vastgesteld worden. Eerste inzichten over de werking van de heffing uit de Klimaat- en Energieverkenning 2021 (KEV) worden hierin meegenomen. Wetswijzigingen die hieruit voortvloeien worden in 2022 aangeboden aan uw Kamer met het oog op inwerkingtreding per 1 januari 2023.

In de herijking wordt de reductiefactor bijgesteld om hetzelfde heffingsdoel te borgen en hetzelfde reductiepad te behouden onder de nieuwe EU ETS-benchmarks. De EU ETS-benchmarks zijn in 2021 aangescherpt. Een zelfde herijking zal plaatsvinden voor de EU ETS-benchmarkaanpassingen in 2026.

Voor de herijking van het tarief voert het PBL een tariefstudie uit. Hierin worden onder andere de bevindingen uit de KEV 2021 en de veranderende ETS-prijzen meegenomen. Op basis van deze studie, die naar verwachting in het voorjaar van 2022 aan de Kamer wordt aangeboden, zal vastgesteld worden of het huidige tariefpad van de heffing nog voldoende is om hetzelfde reductiedoel te borgen of dat een bijstelling nodig is.

Gelijktijdig met de brede herijking van het klimaatbeleid volgend uit de Klimaatwet in 2024, zal ook de heffing worden geëvalueerd. In 2024 is de heffing een aantal jaar actief en zullen de effecten en eventuele knelpunten (in de uitvoering) duidelijker zijn. Op basis van deze bredere evaluatie kan het kabinet ervoor kiezen de heffing voor de tweede helft van het decennium aan te passen.

Zoals gezegd is het in dit eerste jaar nog lastig om goed de werking van de heffing in te schatten. Wel zien we positieve signalen dat de heffing nu al haar borgende werking heeft. De groeiende deelname van de industrie in de SDE++-regeling en de ontwikkeling van grote projecten in de clusters om richting 2030 emissiereductie te bewerkstelligen zijn daar goede voorbeelden van.

Ook de recentelijk opgehoogde Europese klimaatambitie draagt hier aan bij en geeft meewind voor het nationale industriedoel. De nationale CO2-heffing heeft ervoor gezorgd dat bedrijven in Nederland, vooruitlopend op de aanscherping van de Europese ambities, reeds plannen voor verdergaande emissiereductie hebben uitgewerkt. Ook met de aangescherpte EU-doelen stelt de nationale heffing meer ambitie voor de industrie in Nederland dan de Europese voorstellen. Zo zorgt de huidige heffing voor zowel meer reductie in 2030 als voor eerdere reductie, en neemt de Nederlandse industrie een koploperspositie in de transitie.

Tot slot

Gezien de minder negatieve effecten van de coronacrisis voor de industrie en de groeiende zorg over de klimaatcrisis begrijp ik de vraag om de reductiefactor verder aan te scherpen. Het aanscherpen van de reductiefactor draagt echter niet bij aan het behalen van het heffingsdoel, nog aan het behalen van aanvullende reductie. Met een gelijkblijvend einddoel zal, ongeacht de aanscherping van de reductiefactor nu, in 2030 dezelfde CO2-reductie geborgd worden. De reductiefactor loopt tenslotte lineair af tot het einddoel in 2030, ongeacht de hoogte van het beginpunt. Een eenmalige aanscherping nu zorgt automatisch voor een lagere jaarlijkse afname in de jaren erna. Tegelijk kan een aanscherping van de reductiefactor wel negatieve gevolgen hebben, onder andere doordat er minder rekening wordt gehouden met de lange investeringscycli van de industrie.

Met de Nederlandse CO2-heffing voor de industrie wordt een pad geschetst waarmee de Nederlandse industrie koploper kan worden in de transitie. Een pad dat naar verwachting nog steeds ambitieuzer is dan de voorgestelde EU ETS-aanscherpingen. Het is in het belang van dit ambitieuze pad om voorspelbaar en consistent overheidsbeleid te voeren en niet aan onderdelen van de heffing te draaien voordat er zicht op de effecten is.

De Staatssecretaris van Economische Zaken en Klimaat, D. Yeşilgöz-Zegerius

Klimaatakkoordtekst: De CO2-heffing is erop gericht de industriële bedrijven te prikkelen tot de Europese top te behoren qua CO2-efficiëntie én in de koplopersprogramma’s te participeren met het oog op de regionale industriële transformatie. Tegelijkertijd wordt het risico op weglek van bedrijvigheid en afnemende investeringsbereidheid door de vormgeving met een heffingsvrije voet geminimaliseerd: bedrijven kunnen de CO2-heffing voorkomen door tijdig te investeren in maatregelen die hun emissies terugdringen.

Navigant (2018) Transitiepad voor de Nederlandse industrie tot 2030, bijlage bij het SER-advies van 21 juni 2019.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32813-871.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.