Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 32813 nr. 1372 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 3 april 2024

Om de klimaatdoelen te bereiken, is het essentieel dat de Nederlandse industrie verder verduurzaamt. Elektrificatie is één van de belangrijkste opties die bedrijven daarvoor hebben. Vergaande elektrificatie van eindgebruikssectoren is ook belangrijk voor de ontwikkeling naar het energiesysteem van de toekomst zoals in het Nationaal Plan Energiesysteem (NPE) wordt geschetst, omdat hiermee efficiënt1 gebruik wordt gemaakt van de belangrijkste energiebronnen in het toekomstige energiesysteem (zon, wind en kernenenergie).

Bedrijven zullen de komende jaren aanzienlijke investeringen moeten doen om hun processen te elektrificeren. Tegelijkertijd zullen netbeheerders fors moeten investeren om het elektriciteitsnet te verzwaren en uit te breiden. We zien nu dat de kosten voor het elektriciteitsnet per gebruiker (of preciezer: per MWh) toenemen, met als gevolg dat de businesscase voor investeringen in elektrificatie negatief beïnvloed wordt en investeringen die in lijn zijn met de ontwikkeling naar het toekomstige energiesysteem op dit moment minder gedaan worden. Tegelijk zien we dat verschillende landen om ons heen ruimhartiger zijn met de ondersteuning van de energie-intensieve industrie om de elektriciteitskosten te dempen.

Het is daarom van groot belang om inzicht te hebben in de totale elektriciteitskosten voor de industrie en de financiële implicaties hiervan. Daarom hebben wij een onderzoek naar deze kosten in Nederland en andere Europese landen uit laten voeren. Dit onderzoek ontvangt u bij deze, zoals ook is toegezegd in de antwoorden op de Kamervragen van Erkens, Bontenbal en Grinwis2 en Eerdmans.3 Daarnaast wordt u geïnformeerd over de gevolgen van de afschaffing van de volumecorrectie regeling (VCR) voor de energie-intensieve industrie. Dit is toegezegd in het commissiedebat over het Nationaal Plan Energiesysteem (NPE) op 8 februari 2024.4

Uit bijgevoegd onderzoek blijkt dat de totale elektriciteitskosten in 2024 voor grootverbruikers5 in Duitsland, Frankrijk en België naar schatting tussen de 15% en 66% lager liggen dan in Nederland en dat dit verschil het afgelopen jaar sterk is gegroeid. Dit heeft samen met de onzekerheid over de ontwikkeling van de nettarieven in de toekomst, een negatieve impact op de concurrentiepositie voor de Nederlandse industrie en maakt het voor bedrijven minder aantrekkelijk om hier te produceren en de productie te elektrificeren. In de rest van deze brief wordt het onderzoek verder toegelicht. Daarbij wordt achtereenvolgens ingegaan op:

– De opbouw van de elektriciteitskosten

– De ontwikkeling van de elektriciteitskosten, inclusief het effect van het besluit van de ACM tot afschaffen van de volume correctieregeling (VCR) en het stopzetten van de indirecte kostencompensatie (IKC)

– De vergelijking van de elektriciteitskosten met het buitenland

– De implicaties voor de industrie

– Het vervolgtraject

Opbouw van de elektriciteitskosten

De totale elektriciteitskosten bestaan uit drie componenten:

1) De energieprijs: dit zijn de kosten voor de productie van elektriciteit die onder andere afhankelijk zijn van de elektriciteitsmix, gas- en CO2-prijzen.

2) Nettarieven: dit zijn de tarieven die worden doorgerekend aan de afnemers van elektriciteit. Deze nettarieven komen voort uit de netkosten die TenneT en regionale netbeheerders maken voor het uitvoeren van hun wettelijk taken. De netbeheerders maken: (i) operationele kosten voor bijvoorbeeld onderhoud; (ii) kosten voor «energie en vermogen», hieronder vallen alle kosten van de netbeheerders voor de inkoop van netondersteunende diensten die nodig zijn voor het veilig en betrouwbaar bedrijven van het net; en ten slotte (iii) kapitaalkosten voor investeringen zoals die voor de vervanging en uitbreiding van het net.

3) Overige kosten: hieronder vallen belastingen en eventuele andere heffingen.

De uiteindelijke effectieve elektriciteitskosten voor gebruikers worden ook beïnvloed door eventuele kortingen die zij krijgen op bovengenoemde kostenposten. De belangrijkste veranderingen daarin voor Nederland zijn de volumecorrectie regeling (hierna: VCR) en de Indirecte Kostencompensatie (IKC). Dat wordt op pagina 4 en 5 toegelicht.

Traditioneel gezien zijn de marktprijzen voor energie verreweg de belangrijkste component voor de totale elektriciteitskosten. In korte tijd zijn de nettarieven echter een aanzienlijk aandeel in de elektriciteitskosten gaan uitmaken. De achtergrond daarvan wordt in de volgende paragraaf toegelicht.

Onderstaande tabel geeft de elektriciteitskosten van januari 2024 en de ontwikkelingen van de verschillende componenten in Nederland weer.

|

Huidige kosten voor Nederlandse grootverbruikers5 |

Ontwikkeling |

|

|---|---|---|

|

1. Energieprijs |

€ 75/MWh1 |

Hoge piek tijdens energiecrisis, inmiddels dalend met verwachte stabilisatie op een hoger niveau dan voor de piek (toen de energieprijs rond 40 EUR/MWh lag2) |

|

2. Nettarieven |

€ 18/MWh |

Sterke structurele stijging door stijgende kosten van netbeheerders voor infrastructuuruitbreiding en balancering, en de afschaffing van de volumecorrectie regeling |

|

3. Overige kosten |

€ 1,9/MWh |

De elektriciteitsbelasting voor grootverbruikers groeit van € 1,9 naar ~€ 3/MWh3 en is vastgesteld voor t/m 2025, voor de jaren erna nog niet |

Ontwikkeling van de elektriciteitskosten in Nederland

De energieprijs is de grootste component van de totale elektriciteitskosten voor de industrie. De energieprijzen kenden een hoge piek tijdens de energiecrisis als gevolg van de oorlog in Oekraïne, maar dalen nu met een verwachte stabilisatie op een hoger niveau dan voor de crisis. De marktprijzen zijn zeer vergelijkbaar met onze buurlanden, door de integratie van de Europese elektriciteitsmarkt.

De nettarieven voor de industriële grootverbruikers zijn de afgelopen jaren aanzienlijk gestegen van enkele euro’s per MWh in 2020 naar € 18 per MWh in januari 2024. Dit komt door de toenemende netkosten voor het net op zee en het net op land van TenneT en de regionale netbeheerders.6

Op de korte termijn wordt de stijging vooral veroorzaakt door de hoge prijzen op de energiemarkt. De historische hoge energieprijzen drijven de kosten op die TenneT maakt voor de «inkoop van energie en vermogen». Dit zijn onder andere kosten die TenneT maakt om netwerkverliezen te compenseren en het elektriciteitssysteem in balans te houden. Wanneer TenneT meer kosten maakt voor de inkoop van energie en vermogen dan door de ACM was ingeschat, wordt het verschil tussen de geschatte en werkelijke kosten met enige vertraging verrekend in de nettarieven voor de afnemers. Door de dalende marktprijzen zullen de kosten voor de inkoop van energie en vermogen naar verwachting de komende jaren weer afnemen.7 De ontwikkeling van de kosten voor «inkoop van energie en vermogen» op lange termijn is echter moeilijk te voorspellen en blijft daardoor onzeker (bijvoorbeeld doordat de redispatch kosten afhankelijk zijn van de mate van netcongestie en het leveringsprofiel van hernieuwbare energie).

Op de lange termijn is de verwachting dat de netkosten richting 2030 verder stijgen, met name vanwege de stijgende investeringskosten.8 Deze kosten hebben op dit moment nog een beperkt effect op de nettarieven, maar dit effect zal met de uitbreiding van het net op land en zee bij de huidige bekostigingsmethode de komende jaren significant toenemen.

In het begin van het tweede kwartaal van 2024 zal TenneT bekendmaken hoe hoog de transporttarieven in 2025 naar verwachting zullen zijn, met een doorkijk naar 2026. Voor de zomer van 2024 zal TenneT vervolgens een inschatting van de transporttarieven voor de komende 10 jaar maken.

De overige kosten zijn met slechts enkele euro's per MWh het kleinste onderdeel van de elektriciteitskosten. Hoewel de elektriciteitsbelasting de komende jaren iets zal stijgen, verschillen de totale overige kosten (€ 1,9/MWh) niet veel met die van onze buurlanden (€ 0–€ 3/MWh), ondanks verschillen in belastingen en heffingen.

Afschaffing kortingsregelingen

Volumecorrectie regeling (VCR)

De VCR was een regeling waarmee grootverbruikers, die op constante basis veel elektriciteit verbruiken, korting op hun nettarieven konden krijgen. De ACM heeft de VCR per 1 januari 2024 afgeschaft. Uit extern onderzoek bleek dat bedrijven die gebruik maakten van deze korting in de praktijk geen lagere kosten voor het net veroorzaakten dan andere gebruikers. Na deze bevinding concludeerde de ACM dat de kortingsregeling niet gerechtvaardigd was. Dit oordeel is gebaseerd op Europese regelgeving waarin staat dat de tarieven gebaseerd moeten zijn op het kostenveroorzakersprincipe.9 Op pagina 8 wordt toegelicht hoe andere landen hiermee omgaan.

Het gevolg hiervan is dat ~35 grote baseload elektriciteitsafnemers in Nederland geen korting meer ontvangen die kon oplopen tot 90% van hun nettarieven. Uit onderzoek dat de ACM heeft laten uitvoeren blijkt dat deze groep in totaal € 82 miljoen aan korting ontving in 2021. Dit had een verhogend effect op de nettarieven van de andere afnemers, zoals kleinere bedrijven en huishoudens. Tussen 2021 en 2024 zijn de inkomsten van TenneT ongeveer verdrievoudigd. Als deze lijn wordt doorgetrokken dan zou er, bij gelijk aantal afnemers, in 2024 ongeveer € 250 miljoen aan korting verstrekt zijn. De relatieve impact voor deze bedrijven is vergelijkbaar: de effectieve nettarieven (in EUR/MWh) vertienvoudigen in sommige gevallen door het wegvallen van deze korting. De absolute impact varieert sterk, omdat deze afhangt van het totale elektriciteitsverbruik van een bedrijf. Maar voor de grootste afnemers is de impact op jaarbasis tientallen miljoenen euro’s. Als de VCR in 2024 was blijven bestaan, hadden zij naar schatting ruim € 15 per MWh minder betaald.10 De exacte korting die bedrijven ontvingen is bedrijfsgevoelige informatie en niet openbaar.

Indirecte kosten compensatie (IKC)

Deze vorm van steun is specifiek gericht op de elektriciteit intensieve sectoren met weglekrisico zoals gedefinieerd in de EU staatssteun richtlijnen.11 Het is een Europees instrument dat deze sectoren met hoge elektriciteitsconsumptie compenseert voor de doorgerekende indirecte CO2-emissiekosten.12 Deze indirecte CO2-emissiekosten berekenen elektriciteitsproducenten namelijk door in de elektriciteitsprijs. Zo wordt voorkomen dat door verplaatsing van productie naar buiten de EU, CO2-emissies en werkgelegenheid weglekken naar landen waar emissies niet zijn beprijsd. In Nederland is de IKC-regeling in 2023 stopgezet. Als de IKC niet was stopgezet, zou het in 2023 om circa € 23 per MWh aan compensatie gegaan zijn. Sectoren die in aanmerking komen voor de IKC-regeling zijn de metaalsectoren zoals aluminium, zink en gieterijen maar ook de karton- en papierindustrie.

Op 14 juli 2023 bent u geïnformeerd over de evaluatie van de IKC en over het al dan niet voortzetten ervan.13 In de evaluatie is geconstateerd dat de IKC-regeling waarschijnlijk doeltreffend en doelmatig is. Aanbevolen werd om de voortzetting van de IKC-regeling te overwegen, omdat de regeling waarschijnlijk bijdraagt aan het verminderen van weglekrisico’s terwijl de compensatie vergelijkbaar met die van onderzochte omringende landen is. Tegelijkertijd zou het benodigde budget voor de regeling stijgen onder meer door de stijgende CO2-prijs. Het kabinet heeft destijds besloten de regeling stop te zetten en in plaats daarvan de verduurzaming van een grotere groep industriebedrijven te stimuleren door extra middelen voor generieke energiebesparende maatregelen vrij te maken.

Een deel van de Nederlandse bedrijven wordt door zowel de afschaffing van de VCR als het stopzetten van de IKC geraakt. Daarnaast is er een groep bedrijven die door één van beide wordt geraakt. De exacte overlap is niet bekend omdat we niet precies weten welke bedrijven profiteerden van de VCR, vanwege de bovengenoemde vertrouwelijkheid van die gegevens.

Vergelijking met het buitenland

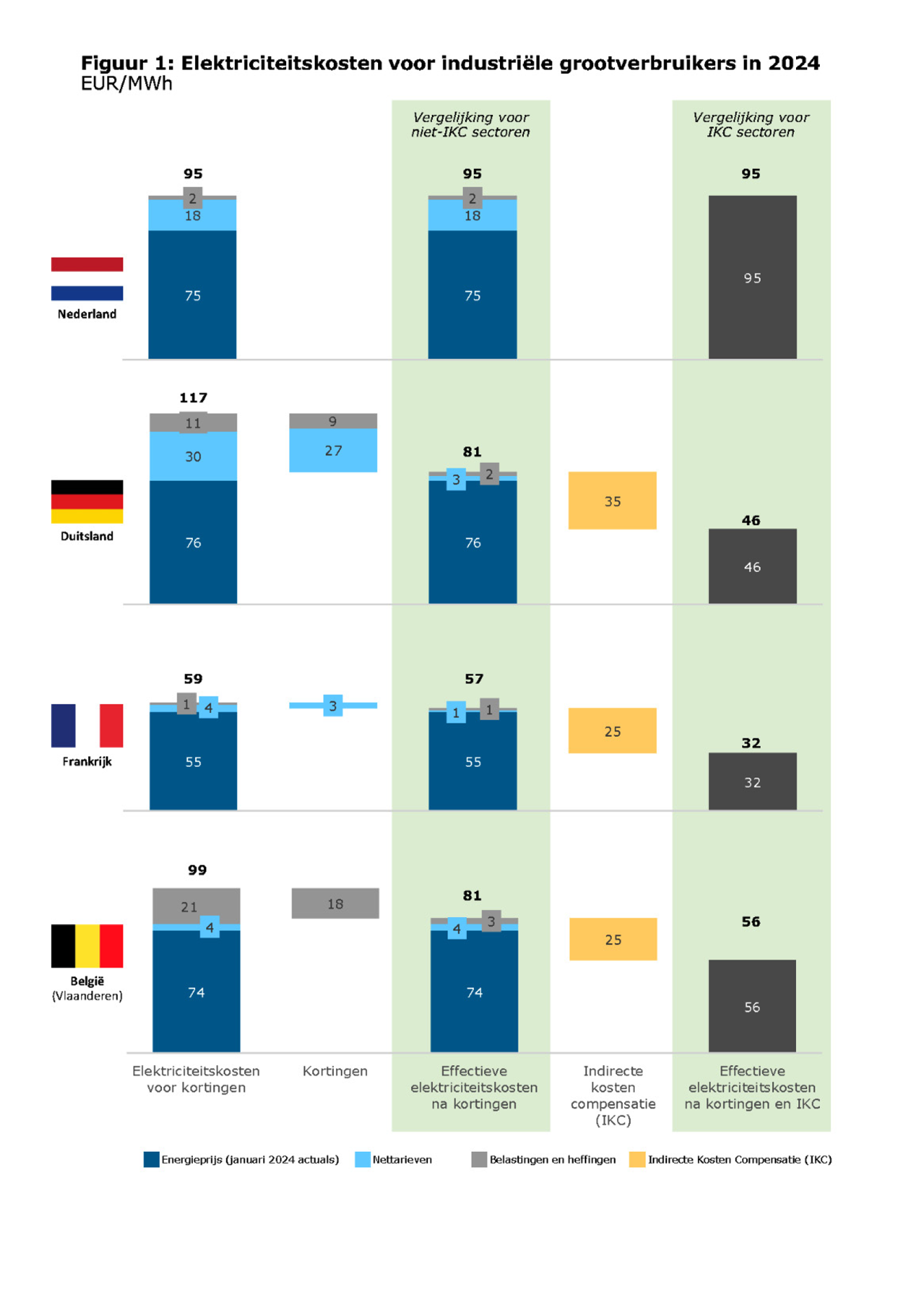

De discrepantie in de elektriciteitskosten tussen landen wordt vooral bepaald door de verschillen in de nettarieven en kortingsregelingen. Door de uiteenlopende omvang van de nettarieven, de afschaffing van de VCR, en het stopzetten van de IKC zijn grote verschillen ontstaan tussen Nederland en de landen om ons heen (figuur 1). Dit figuur geeft de elektriciteitskosten in 2024 weer. De energieprijzen zijn gebaseerd op de marktprijzen van januari 2024. De «effectieve elektriciteitsprijs na kortingen» geldt voor alle industriële grootverbruikers zonder IKC compensatie. De «effectieve elektriciteitsprijs na kortingen en IKC» zijn de kosten voor de bedrijven in de sectoren die wel in aanmerking komen voor IKC compensatie. De elektriciteitsprijzen worden weergegeven voor een grootverbruiker met totale jaarlijkse consumptie van 1 TWh per jaar en 8.000 vollasturen (baseload profiel).

Zowel de «effectieve elektriciteitskosten na kortingen» als de «effectieve elektriciteitskosten na kortingen en IKC» liggen met bijna € 95 per MWh14 in Nederland het hoogst van de vier landen.

De afgelopen jaren hebben bedrijven die voorheen gebruik maakten van zowel de VCR als de IKC-regeling de grootste verandering in hun relatieve concurrentiepositie gezien. Voor deze bedrijven stapelt de impact van het wegvallen van beide regelingen zich namelijk op.

Flexibele elektriciteitsafnemer

De elektriciteitskosten voor Nederlandse flexibele elektriciteitsafnemers vertonen een vergelijkbare trend. Ook voor flexibele elektriciteitsgebruikers liggen de kosten in Nederland aanzienlijk hoger dan in andere landen. Dit prijsverschil wordt hoofdzakelijk veroorzaakt door hogere nettarieven en het ontbreken van kortingen en/of vrijstellingen. Daarnaast biedt Duitsland extra kortingen voor elektrolysers, zowel op nettarieven als op belastingen en heffingen (zie bijlage I voor details). In deze vergelijking zijn nog niet de kortingen opgenomen die in Nederland geïmplementeerd zullen worden met het tijdsduurgebonden transportrecht (ATR85), waarmee bedrijven met een flexibel profiel tot 65% korting op de nettarieven kunnen krijgen.15

Oorzaken van de verschillen

Hogere nettarieven

De effectieve nettarieven lagen in januari € 14–€ 17 per MWh hoger in Nederland dan in Duitsland, Frankrijk en België. Dit verschil komt doordat Nederland relatief hoge nettarieven heeft in vergelijking met de landen om ons heen zoals België en Frankrijk (zie figuur 1). Daarnaast geeft Nederland geen kortingen op de nettarieven zoals voorheen de VCR voor grote elektriciteitsafnemers. In de buurlanden Duitsland en Frankrijk gelden vergelijkbare kortingen nog wel, waarbij baseload gebruikers kortingen tot 90% in Duitsland en 84% in Frankrijk op de nettarieven ontvangen. De voorwaarden om in aanmerking te komen voor deze kortingen zijn in die landen overigens ruimer dan de eerder gehanteerde voorwaarden voor de afgeschafte Nederlandse VCR. Hierdoor komt een relatief grotere groep bedrijven in Frankrijk en Duitsland in aanmerking voor gereduceerde tarieven. Als gevolg hiervan ondervinden niet alleen de bedrijven die voorheen onder de VCR vielen, maar ook andere Nederlandse bedrijven kostennadelen ten opzichte van het buitenland.

Bovendien zijn er (nog) geen duidelijke signalen uit deze landen gekomen dat deze regeling op den duur wordt afgeschaald of afgeschaft. Het lijkt erop dat de toezichthouders in deze landen de Europese regelgeving anders interpreteren of anders toepassen. In België bestaat deze korting niet, maar liggen de nettarieven met bijna € 15 per MWh voor de industrie lager, onder andere omdat een deel van de netkosten van de landelijke en regionale netbeheerders uit degressieve accijnzen op elektriciteit worden betaald (in plaats van uit nettarieven). Denemarken heeft onlangs een vergelijkbare korting van 90% op de nettarieven voor grote elektriciteitsafnemers (ten minste 100 GWh per jaar) vanaf 1 januari 2024 ingevoerd.16

Een ander verschil is dat de plannen van Nederland voor de exploitatie van windenergie op zee in verhouding tot het totale elektriciteitsverbruik op dit moment ambitieuzer zijn dan die in de andere landen, wat in ieder geval in de transitieperiode waarin elektrificatie nog niet volledig is doorgezet, kan leiden tot relatief hogere nettarieven in vergelijking met de andere onderzochte landen.

Stopzetten van de IKC

Nederland keert door stopzetting in 2023 geen IKC-compensatie meer uit aan bedrijven die binnen de Europees vastgestelde IKC-sectoren vallen. In onze buurlanden Duitsland, Frankrijk en België, en de meeste andere EU landen is deze regeling wel van toepassing en is zelfs verlenging aangekondigd voor de gehele ETS-handelsperiode (2021–2030). Hierdoor ontvangen de 57 bedrijven17 die in aanmerking komen voor IKC geen steun, terwijl hun Europese concurrenten € 25–€ 35 per MWh verwerven. De laatste keer dat de IKC ook in Nederland werd uitgekeerd was dat o.b.v. een CO2 prijs van <30 EUR/ton, terwijl het in 2024 om een CO2 prijs van ~80 EUR/ton gaat.18 Door de stijgende ETS kosten is de impact op het gelijke speelveld dus ook gestegen.

ARENH systeem Frankrijk

De energieprijzen van januari 2024 liggen in Frankrijk lager door het zogeheten ARENH-systeem. Dit systeem, dat in 2025 afloopt, stelt dat het Franse staatsbedrijf EDF dat veel elektriciteit produceert, jaarlijks 100 TWh goedkoop (€ 42–€ 46/MWh) moet verkopen. Het ARENH-systeem is een prijsinterventie die Frankrijk kan doen, en waarvoor zij goedkeuring heeft gekregen van de Europese Commissie tot 2025, omdat het Franse staatsbedrijf EDF ook een groot deel van de (afbetaalde) Franse kerncentrales in eigendom heeft. Dit systeem was ooit voor de energiecrisis in het leven geroepen om concurrentie in de Franse markt te bevorderen vanwege de grote rol van EDF in de Franse markt, maar pakt nu – met de hogere prijzen – zeer gunstig uit voor Franse (groot)gebuikers. Na 2025 zal het ARENH waarschijnlijk worden opgevolgd door een systeem waar EDF via power purchase agreements een deel van de geproduceerde elektriciteit voor € 70/MWh zal verkopen, mits de Europese Commissie hiermee instemt.19

Totaal effect

De combinatie van bovenstaande factoren leidt ertoe dat de «effectieve elektriciteitskosten na kortingen en IKC» voor grootverbruikers in IKC-sectoren € 39–€ 63 per MWh hoger dan voor hun concurrenten in de buurlanden.

Het is aannemelijk dat als het beleid in andere landen constant blijft, de vastgestelde verschillen in elektriciteitskosten op lange termijn zullen blijven bestaan. De hogere nettarieven en het ontbreken van kortingen of vrijstellingen zijn structurele factoren. Zonder ingrijpen is het waarschijnlijk dat grote elektriciteitsafnemers in Nederland geconfronteerd blijven worden met hogere elektriciteitskosten dan in buurlanden. Dit laat de vooruitblik naar 2030 in hoofdstuk 6 van het onderzoek van E-bridge ook zien.

Gevolgen

De effectieve elektriciteitskosten voor grootverbruikers liggen in omringende landen tussen de 15% en 66% lager dan in Nederland.

Bedrijven die in aanmerking zouden komen voor de IKC betalen bijna twee tot drie keer zoveel aan elektriciteitskosten als hun Europese concurrenten. Dit kostennadeel kan het verschil maken tussen een positieve en een negatieve businesscase voor duurzame (elektrificatie) investeringen van Nederlandse bedrijven. Hierdoor bestaat er een aanzienlijk risico dat geëlektrificeerde Nederlandse bedrijven ervoor kiezen om volledig te stoppen of hun productie naar het buitenland te verplaatsen, terwijl bedrijven die hun productieprocessen nog niet geëlektrificeerd hebben hiertoe (nog) niet zullen besluiten en voorlopig fossiel door blijven produceren produceren totdat dit door stijgende kosten voor ETS emissierechten niet langer rendabel zal zijn. Deze ontwikkelingen hebben negatieve gevolgen voor emissiereductie van Nederland op de korte termijn (industrie verduurzaamt immers in mindere mate) en het verdienvermogen van Nederland op de korte en lange termijn, met name wanneer het ervoor zorgt dat industrie die goed zou passen in het toekomstige energiesysteem niet tot ontwikkeling komt.

Tot slot

Op dit moment kijken we naar verschillende oplossingsrichtingen voor de stijgende nettarieven en het geconstateerd concurrentienadeel in de industrie. Generiek zijn deze oplossingsrichtingen onder te verdelen in vier categorieën: (1) netkosten verlagen, (2) netkosten anders verdelen, (3) bekostigen van netkosten, waaronder het net op zee, uit algemene middelen, en (4) kosten voor eindgebruikers verlagen.

Uw kamer wordt dit voorjaar geïnformeerd over het onderzoek dat start naar mogelijkheden om elektriciteitsnetten anders te bekostigen dan nu het geval is, rekening houdend met verdelingseffecten voor bedrijven en huishoudens, de impact op de ontwikkeling van het energiesysteem en van de economie op de lange termijn.

Ook zetten wij ons binnen de EU in voor een gelijk speelveld en verdere harmonisatie van de methodologie van netwerktarieven. U bent recent geïnformeerd over twee non-papers waarin hiervoor gepleit wordt, die met de Europese Commissie en breder gedeeld worden.20

Daarnaast wordt in het tweede kwartaal van dit jaar de jaarlijkse speelveldtoets opgeleverd, waarin breder wordt gekeken naar het vestigingsklimaat in Nederland ten opzichte van het buitenland. U wordt daarover geïnformeerdin een brief over de voortgang van het Nationaal Programma Verduurzaming Industrie. Deze brief ontvangt u voor het commissiedebat verduurzaming industrie van 15 mei aanstaande.

In het tweede kwartaal zal ook informatie verstrekt worden over de doorrekening van nettarieven in de Kamerbrief over de tariefstructuur voor elektriciteit. Deze analyse zal jaarlijks herhaald worden, waarmee invulling gegeven wordt aan de motie Postma21. De analyse wordt onderdeel van de Informatievoorziening aanpak netcongestie waar de Vaste Commissie Economische Zaken en Klimaat om heeft verzocht.

De Minister van Economische Zaken en Klimaat, M.A.M. Adriaansens

De Minister voor Klimaat en Energie, R.A.A. Jetten

Zonder omzettingsverliezen die bijvoorbeeld bij verduurzaming met behulp van waterstof optreden

Effectieve kosten voor een baseload grootverbruiker (1 TWh/jaar elektriciteitsconsumptie; 8.000 vollasturen; aangesloten op het extrahoogspanningsnet)

De totale inkomsten van TenneT, zoals vastgesteld door de ACM op basis van gemaakte kosten, waren in 2022 € 0,8 miljard, in 2023 € 1,3 miljard, en in 2024 € 2,6 miljard.

Meer details worden gegeven in Kamerstuk 2023Z08242: beantwoording vragen over de ontwikkeling van de nettarieven, Aanhangsel Handelingen II 2022/23, nr. 3076.

Dankzij vergroening van de elektriciteitsmix zullen deze indirecte emissiekosten afnemen. De emissie-factor waarmee de hoogte van de compensatie regeling bepaald wordt, is per land vastgesteld. De EC zal in 2025 de emissiefactoren actualiseren.

Dit figuur geeft een algemeen beeld van de totale elektriciteitskosten, de daadwerkelijke nettarieven en de IKC-campensatie zal per individueel bedrijf enigzins variëren.

De compensatie wordt met terugwerkende kracht uitgekeerd, dus bijv. in 2024 voor de indirecte kosten gemaakt in 2023

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32813-1372.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.