Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 32800 nr. 66 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 12 februari 2020

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over de brief van de Algemene Rekenkamer van 26 juni 2019 over Fiscale stimulering van elektrische auto’s (Kamerstuk 32 800, nr. 60).

De vragen en opmerkingen zijn op 30 augustus 2019 aan de Staatssecretaris van Financiën voorgelegd. Bij brief van 10 februari 2020 zijn de vragen beantwoord.

De voorzitter van de commissie, Anne Mulder

Adjunct-griffier van de commissie, Schukkink

De leden van de VVD-fractie hebben met belangstelling kennisgenomen van de brief van de Algemene Rekenkamer aan de voorzitter van de Tweede Kamer over de «Fiscale stimulering van elektrische auto’s». De leden constateren dat de Rekenkamer van mening is dat stimulering van elektrische auto’s een dure maatregel is voor het verminderen van de CO2-uitstoot. De leden van de VVD-fractie onderschrijven deze constatering. In de afgelopen jaren zijn er, terecht, een aantal wijzigingen in de fiscale stimulering doorgevoerd om overstimulering te verminderen. De laatste ontwikkelingen zijn opgenomen in het Klimaatakkoord (Kamerstuk 32 813, nr. 342). Om de effecten van het beleid goed te kunnen beoordelen kijken de leden van de VVD dan ook met belangstelling uit naar het breder onderzoek autobelastingen dat de Rekenkamer in uitvoering heeft genomen om onder andere met die informatie de juiste beleidskeuzes te kunnen maken in de vormgeving van de autobelastingen in de periode vanaf 2021. De leden hebben over de voorliggende brief van de Rekenkamer een aantal vragen.

De leden van de CDA-fractie hebben met belangstelling de brief van de Algemene Rekenkamer gelezen. Stiekem hadden deze leden gehoopt dat het onderzoek van de Algemene Rekenkamer sneller zou gaan, maar zij begrijpen dat dit onderzoek grondig moet zijn. Deze leden willen in dit schriftelijk overleg een aantal vragen voorleggen aan het kabinet en zij verzoeken het kabinet deze vragen een voor een te beantwoorden. De leden merken op dat zij wat minder vragen stellen dan gewoonlijk.

De leden van de D66-fractie hebben kennisgenomen van de brief van de Algemene Rekenkamer over fiscale stimulering van elektrische auto’s. Naar aanleiding van deze brief en de reactie van de staatssecretarissen van Financiën en Infrastructuur en Waterstaat hebben deze leden een aantal vragen.

De leden van de fractie van GroenLinks hebben enkele vragen aan het kabinet op het gebied van autobelastingen.

De Rekenkamer heeft in 2013 en 2014 in het verantwoordingsonderzoek bevindingen en aanbevelingen gedeeld over de stimulering van zuinige en (semi-)elektrische auto’s (Bijlage bij Kamerstuk 33 942, nr. 1 en Kamerstuk 34 200, nr. 2). De Rekenkamer constateert dat er acties zijn ondernomen om de aanbevelingen op te volgen. De Rekenkamer geeft in haar brief aan dat zij nog geen oordeel kan geven over de effecten van de ondernomen acties. Zij zal daar na meer onderzoek en in breder verband op terugkomen. De leden van de VVD-fractie vragen of het kabinet kan aangeven wat op dit moment zijn oordeel is over de ondernomen acties en de effecten hiervan. Kan het kabinet dit ook onderbouwen met metingen en onderzoek? Zo nee, waarom niet en op welke manier wil het kabinet de genomen maatregelen op effect monitoren?

De leden van de D66-fractie vragen of het klopt dat het overgrote deel van de stimulering sinds 2007 naar niet volledig elektrische voertuigen, zoals plug-in hybrides, is gegaan. Hoeveel procent van de fiscale stimulering sinds 2007 is ten goede gekomen aan volledig elektrische voertuigen?

De leden van de D66-fractie vragen hoe de berekening van de kosten en baten van het stimuleren van elektrisch rijden van de Algemene Rekenkamer zich verhoudt tot de bevindingen uit doorrekeningen van het PBL. Op welke wijze verschillen de berekeningen en onderliggende aannames? Op welke wijze is bij het onderzoek van de Algemene Rekenkamer rekening gehouden met andere mogelijk relevante voordelen van het stimuleren van elektrisch rijden, zoals ontwikkelingen ten aanzien van de luchtkwaliteit, stikstof, fijnstof, geluidsoverlast en onderhoudskosten?

De leden van de D66-fractie vragen naar de opbrengst wanneer de bpm-tarieven bij omzetting van NEDC (New European Driving Cycle) naar WLTP (Worldwide Harmonised Light Vehicle Test Procedure) niet gecorrigeerd zouden zijn.

De Rekenkamer constateert dat de fiscale stimulering van elektrische auto’s een dure maatregel is voor het verminderen van de CO2-uitstoot. De Rekenkamer stelt dat de kosten hoger liggen dan de bedragen die door de Staatssecretaris zijn gehanteerd. Kan het kabinet aangeven waarom men uitgaat van gemiddelden, zo vragen de leden van de VVD-fractie. Deelt het kabinet de mening dat zowel voor het draagvlak (stimuleringsmaatregelen) als voor het terugdringen van CO2-uitstoot het van groot belang is dat de juiste inschatting wordt gemaakt en dat deze ook wordt gehanteerd? Zo nee, welke argumenten heeft het kabinet om aannames te doen die niet bij de werkelijkheid liggen? Kan de Staatssecretaris aangeven op welke manier hij de gevoeligheidsanalyse van de Rekenkamer interpreteert en welke maatregelen hij gaat nemen om tot een verbetering te komen?

De Rekenkamer stelt dat het onwaarschijnlijk is dat zij over de huidige belastingvoordelen1 een andere conclusie zal trekken. De leden van de VVD-fractie vragen wat het kabinet vindt van deze «voorwaarschuwing».

De leden van de VVD-fractie vragen of de Staatssecretaris kan aangeven welke ontwikkelingen er de afgelopen maanden hebben plaatsgevonden om een nauwkeurige berekening te kunnen maken van de verwachte verkoop van elektrische auto’s. Dit naar aanleiding van de commotie over het Carbontax-model, het model dat al jaren door het ministerie gebruikt wordt om de verkoop van elektrische auto’s te berekenen en geleid heeft tot verkeerde aannames en overstimulering. Deze leden verwijzen hiervoor naar de verschillende sets Kamervragen over dit onderwerp.

De Staatssecretaris van Financiën heeft erkend dat de fiscale stimulering fors is en dat het beleid niet de meest kosteneffectieve methode is om de uitstoot te reduceren, maar dat ook de beperking van de uitstoot van andere schadelijke stoffen (luchtkwaliteit) en het terugdringen van geluidsoverlast een rol spelen, zo constateren de leden van de VVD-fractie. Kan de Staatssecretaris met cijfers en metingen onderbouwen wat het effect is van het fiscale stimuleringsbeleid op deze onderdelen? Welke onderzoeken liggen hieraan ten grondslag? Kan de Staatssecretaris een overzicht geven van andere doelen (naast CO2-reductie) die nagestreefd worden? Welke streefcijfers horen daarbij?

De fiscale stimulering is gericht op de elektrische auto’s; zijn er ook andere technieken, methoden of toepassingen onderzocht (in Nederland en buiten Nederland) die de CO2-uitstoot reduceren, zo vragen de leden van de VVD-fractie. Zo ja, welke? Zo nee, waarom niet en op basis van welke onderzoeken komt de Staatssecretaris tot de conclusie dat elektrische auto’s een bijdrage leveren aan bijvoorbeeld een betere luchtkwaliteit? Kan de Staatssecretaris in dat licht ook ingaan op het bericht «Elektrische auto pas na 219.000 km of 14,6 jaar schoner dan diesel»2 naar aanleiding van een onderzoek van het Duitse ADAC en de berichtgeving «Asfalt slijt harder door elektrische auto»3?

Welke acties onderneemt het kabinet om ontwikkelingen die elders in de wereld plaatsvinden om CO2-uitstoot te reduceren te volgen en te beoordelen of deze ook in Nederland doeltreffend kunnen zijn? De leden van de VVD-fractie vragen of de Staatssecretaris hiervan enkele concrete voorbeelden kan noemen.

Op welke manier berekent het kabinet de «overige» belasting/maatschappelijke kosten van elektrische auto’s, zoals het sneller slijten van banden en het gewicht van de auto, zo vragen de leden van de VVD-fractie. Zijn er nog andere negatieve ontwikkelingen bekend? Zo ja, welke en wat zijn de maatschappelijke kosten? Zo nee, is hier onderzoek naar gedaan of is de Staatssecretaris bereid om hier onderzoek naar te doen?

De leden van de CDA-fractie vragen wat de stand van zaken is rond het ontwikkelen van een nieuw model, waarop de Autobrief 3 gebaseerd kan worden. Zal voor de Autobrief 3 nog steeds gebruik gemaakt worden van het Carbontax-model?

Voorts vragen deze leden of de Staatssecretaris de cijfers in dit rapport van de Algemene Rekenkamer wil vergelijken met de voorspellingen over Autobrief 2 en een verklaring wil geven waarom de maatregelen zoveel duurder geworden zijn dan verwacht.

De leden van de CDA-fractie vragen of het kabinet al het intellectueel eigendom heeft verworven over het Carbontax-model, en het dus aan de Kamer kan voorleggen. Zo nee, hoe komt het dat dat nog steeds niet geregeld is?

De Algemene Rekenkamer concludeert dat de kosten per vermeden ton CO2 volgens cijfers van de Staatssecretaris thans op een bedrag van 1.700 euro per vermeden ton CO2 uitkomen. Is de Staatssecretaris het met deze berekening eens, zo vragen de leden van de CDA-fractie. Zo nee, wat is volgens de Staatssecretaris dan de correcte berekening en het correcte bedrag? Onderschrijft de Staatssecretaris de berekeningen in tabel 1 op pagina 10? Indien de Staatssecretaris de berekeningen niet onderschrijft, en dus niet als uitgangspunt van beleid wil nemen, wat zijn dan volgens het kabinet de juiste 10 cijfers in deze tabel?

Kan de Staatssecretaris een overzicht geven van de kosten van de stimulering van elektrische en semi-elektrische auto’s over de afgelopen 10 jaar (per jaar), de bespaarde CO2-uitstoot (per jaar) en de kosten per bespaarde ton CO2 per jaar?

Voorts vragen de leden van de CDA-fractie of de Staatssecretaris in staat is om de uitkomsten van het rapport van de Rekenkamer af te wachten alvorens hij Autobrief 3 aan de Kamer doet toekomen. Indien het rapport van de Rekenkamer na Autobrief 3 verschijnt, is de Staatssecretaris dan bereid om Autobrief 3 aan te passen als het rapport van de Rekenkamer daartoe aanleiding geeft?

Tot slot vragen de leden van de CDA-fractie of de Staatssecretaris, verondersteld dat elektrische auto’s ook gebruikt worden voor schone lucht, kan aangeven hoeveel minder fijnstof een nieuwe elektrische auto tijdens zijn leven uitstoot in vergelijking met een nieuwe benzine-auto en een nieuwe dieselauto. Kan de Staatssecretaris deze berekeningen heel precies leveren?

De leden van de D66-fractie vragen of het kabinet recent onderzoek heeft gedaan of heeft laten uitvoeren naar de overwegingen van (potentiële) kopers of gebruikers van elektrische auto’s. Deze leden zijn daarbij specifiek benieuwd of het kabinet meer inzicht kan geven in de vraag of consumenten bij de aanschaf van een elektrische auto vooral kijken naar de aanschafprijs of naar de kosten van gebruik. Kan de Staatssecretaris meer inzicht geven in de verwachte totale eigendomskosten van een volledig elektrisch voertuig in de komende vijf jaar, alsmede hoe deze totale eigendomskosten zich de komende periode zullen ontwikkelen? Deze leden vragen of er reeds een website bestaat met meer inzicht in de verbruikskosten van elektrische auto’s ten opzichte van auto’s die rijden op fossiele brandstof. Is er initiatief vanuit de Europese Unie of nationale overheid om een dergelijke website op te zetten? Is de Staatssecretaris van mening dat toegankelijke informatievoorziening over de verbruikskosten van elektrische auto’s de kans op de aanschaf van een elektrische auto vergroot? Zou dit ook meer zicht kunnen geven op welke modellen deze (potentiële) kopers of gebruikers als alternatief zien voor elektrische voertuigen? Deze leden vragen in dit kader wat voor type auto’s en uit welke prijsklassen met name worden ingeruild voor elektrische auto’s. Klopt het dat voor elektrische voertuigen ingeruilde auto’s gemiddeld een 40% lagere nieuwprijs hebben? Zo nee, om wat voor verschil gaat het dan? Zo ja, hoe beoordeelt de Staatssecretaris in dit licht de aanname dat men zou kiezen voor in aanschaf even dure benzine- en dieselatuo’s wanneer elektrische voertuigen niet zouden worden gestimuleerd? En wat betekent dit voor de berekende derving van de bijtelling?

De leden van de D66-fractie vragen of het kabinet een korte beschrijving kan geven van de verwachte technologische ontwikkeling ten aanzien van de levensduur van batterijen voor elektrische auto’s.

De leden van de D66-fractie vragen welke (gedrags)effecten de invoering van de cap van € 50.000 heeft gehad op de verkopen van elektrische auto’s tot 31 december 2018 en vanaf 1 januari 2019.

De leden van de D66-fractie vragen wat de verwachte prijs per vermeden ton CO2 is van het stimuleringsbeleid vanaf 1 januari 2020.

De leden van de D66-fractie vragen om een overzicht te geven van de verwachte elektrische modellen op de Nederlandse markt in de komende 5 jaar inclusief de verwachte vraagprijs.

De leden van de fractie van GroenLinks vragen in hoeverre de voordelen van toekomstige maatregelen gaan neerslaan bij zakelijke rijders en in hoeverre bij particuliere automobilisten.

De leden van de fractie van GroenLinks vragen de Staatssecretaris hoe hij ervoor gaat zorgen dat alle nieuw gekochte auto’s in 2030 emissievrij zijn. Welke fiscale maatregelen gaan er precies genomen worden en welke niet-fiscale maatregelen?

De leden van de fractie van GroenLinks vragen het kabinet nader te beschrijven wat de Nederlandse inzet is in Europa om de CO2-normen verder omlaag te krijgen. In hoeverre wordt hieraan gehoor gegeven door andere lidstaten?

De leden van de fractie van GroenLinks lezen dat de regering erkent dat er gedragseffecten optreden en dat er waarschijnlijk minder kostbare auto’s zouden zijn gekocht als er geen fiscale stimulering zou zijn geweest. Kan de Staatssecretaris dit kwantitatief onderbouwen? Wat is de gederfde belastingopbrengst als de counterfactual zou zijn dat mensen een niet-elektrische auto zouden kopen met gelijke maandlasten?

De leden van de fractie van GroenLinks lezen dat de budgettaire gevolgen meer omvatten dan alleen de directe derving van belastingopbrengsten. Zijn alle indirecte positieve effecten meegenomen in de berekening (zoals verbetering luchtkwaliteit, terugdringen geluidsoverlast, etc.)? Zo ja, welke bedragen worden hieraan toegerekend?

Het kabinet heeft met interesse kennis genomen van de vragen en opmerkingen van de fracties van de VVD, het CDA, D66 en GroenLinks. Gelijkluidende of in elkaars verlengde liggende vragen zijn tezamen beantwoord.

De leden van de fractie van de VVD vragen of het kabinet een oordeel kan geven over de acties, en de effecten van deze acties, die zijn ondernomen op basis van de aanbevelingen van de Algemene Rekenkamer uit 2013 en 2014. Deze leden vragen of het kabinet dit oordeel kan onderbouwen aan de hand van metingen en onderzoek. Het kabinet is met de Algemene Rekenkamer van mening dat er verschillende acties zijn ondernomen naar aanleiding van de aanbevelingen van de Algemene Rekenkamer uit 2013 en 2014. Het kabinet vindt het echter belangrijk om gedurende het onderzoek van de Algemene Rekenkamer niet vooruit te lopen op mogelijke conclusies.

De leden van de fractie van D66 vragen of het klopt dat het overgrote deel van de stimulering sinds 2007 naar niet volledig elektrische voertuigen, zoals plug-in hybrides, is gegaan en hoeveel procent van de fiscale stimulering sinds 2007 ten goede gekomen is aan volledig elektrische voertuigen. De leden van de fractie van het CDA vragen om een overzicht van de kosten van de stimulering van elektrische en semi-elektrische auto’s over de afgelopen 10 jaar (per jaar), de bespaarde CO2-uitstoot (per jaar) en de kosten per bespaarde ton CO2 per jaar. Sinds 2008 wordt via fiscale prikkels ingezet op de aanschaf van CO2-zuinige auto’s. Mede als gevolg van deze prikkels is de gemiddelde CO2-uitstoot van nieuwe auto’s in Nederland in de periode 2008 tot en met 2018 sterk gedaald, van circa 160 g/km in 2008 naar circa 106 g/km in 2018. De CO2-uitstoot van nieuwverkochte auto’s in Nederland behoort daarmee tot de laagste van de EU. Sinds de Wet uitwerking Autobrief I worden volledig elektrische auto’s (EV), zeer zuinige (gewone hybride) auto’s en plug-inhybride auto’s (PHEV) met verschillende maatvoering fiscaal gestimuleerd. Bij deze stimulering is rekening gehouden met de marktontwikkelingen. In het begin was het aanbod van volledig elektrische auto’s en PHEV (zeer) beperkt. Daarom is eerst ingezet op de aanschaf van hybride auto’s. Vervolgens is ook ingezet op PHEV, deze werden destijds gezien als een tussenstap naar volledig elektrische auto’s. Met de toename van het aanbod van EV is fiscale stimulering steeds meer ingezet op deze voertuigen. Aanvankelijk zat het aanbod van EV voornamelijk in het duurdere segment. De laatste jaren is het aanbod van EV in het middensegment toegenomen. In het Klimaatakkoord wordt de fiscale stimulering meer gericht op de particuliere markt om EV ook voor de Nederlandse particulier bereikbaar te maken. Deze veranderingen in de stimuleringsmaatregelen zijn terug te zien in de daling van de nieuwverkopen van PHEV. Het aantal nieuwverkopen van EV begint juist sterk toe te nemen.

Een eenduidig overzicht van kosten van de stimulering van elektrische en semi-elektrische auto’s over de afgelopen 10 jaar kan niet worden gegeven. Bij het invoeren van een nieuwe fiscale maatregel is het budgettaire effect van belang. Dat geeft het effect van het beleid is op de opbrengsten (en daarmee op het EMU-saldo) weer ten opzichte van het basispad. Daarbij wordt rekening gehouden met mogelijke gedragseffecten als gevolg van de maatregel, inclusief mogelijke samenloop met andere regelingen. Zo leidt bijvoorbeeld een korting op de bijtelling tot meer nieuwverkopen van EV en daarmee tot minder nieuwverkopen van fossiele auto’s. Op een fossiele auto zit gemiddeld ruim € 5.000 bpm, op een EV alleen de vaste voet van € 360 (in 2019) omdat de bpm gerelateerd is aan de CO2-uitstoot. Een korting op de bijtelling leidt daarmee tot een budgettair effect (derving) op de bpm-opbrengsten, dat in het algemeen veel groter is dan de derving in de bijtelling zelf. Het budgettaire effect op de bijtelling zelf is door de gedragseffecten juist klein. Met name doordat meer zakelijke rijders ervoor kiezen om de elektrische auto ook privé te gaan rijden (er komen dus extra auto’s in de bijtelling), zijn er extra opbrengsten in de bijtelling. Deze extra opbrengsten dempen de derving die ontstaat doordat men overstapt van fossiele auto’s op elektrische auto’s waarvoor de korting op de bijtelling geldt.

De budgettaire effecten vanaf 2012 die zijn weergegeven in de Wet uitwerking Autobrief I en de Wet uitwerking Autobrief II zijn niet goed met elkaar vergelijkbaar. Voor deze effecten geldt dat ze zijn berekend ten opzichte van het basispad zoals dat was op het moment van de invoering van de wet. Dit basispad is dus niet steeds hetzelfde. Daarnaast zijn de bedragen door inflatie niet goed met elkaar te vergelijken. Van belang is bovendien dat bij de budgettaire effecten van de Wet uitwerking Autobrief I (Kamerstuk 33 007) en de Wet uitwerking Autobrief II (Kamerstuk 34 391) slechts in beperkte mate rekening is gehouden met gedragseffecten. Gedragseffecten worden, op advies van de Studiegroep Begrotingsruimte, pas sinds 2017 standaard meegenomen. In de doorrekening van het Klimaatakkoord is wel rekening gehouden met gedragseffecten. Om deze redenen zijn de reeksen ven het budgettair effect van deze wetten niet met elkaar te vergelijken.

Vanaf de Miljoennota 2018 worden de kosten van de stimulering van elektrisch rijden apart gemonitord, op advies van de Algemene Rekenkamer. In bijlage 9 van de Miljoenennota wordt daarom het budgettair belang van verschillende belastinguitgaven voor EV en PHEV gemonitord. Het budgettair belang van een regeling is anders dan het budgettaire effect. Bij de bepaling van het budgettaire belang van een regeling wordt uitgegaan van het werkelijke gebruik en hiervoor wordt de vrijstelling of korting bepaald. Bij de bepaling van het budgettair belang wordt echter geen rekening gehouden met mogelijke gedragseffecten als de regeling zou worden aangepast of afgeschaft. De eventuele kosten van andere (mogelijk samenhangende) regelingen worden zelfstandig bij die andere regelingen verantwoord. In de Miljoenennota is de reeks voor de bpm, in tegenstelling tot het budgettaire effect, heel klein, want die reeks ziet alleen op de vrijstelling van de vaste voet voor EV (€ 360 in 2019), en niet op het verschil in bpm tussen een EV en een fossiele auto (gemiddeld ruim € 5.000). Voor de bijtelling is de reeks in de Miljoenennota, in tegenstelling tot het budgettaire effect, juist relatief groot. In het budgettaire belang worden namelijk geen gedragseffecten meegenomen, waar dat in het budgettaire effect wel wordt meegenomen: een deel van de fossiele auto’s in het midden- en hogere segment worden vervangen door duurdere elektrische auto’s en er komen extra zakelijke rijders bij die de elektrische auto ook privé gaan rijden. Hierdoor komt het budgettair effect van een korting op de bijtelling na gedragseffecten lager uit.

Tabel 1 geeft het budgettair belang van fiscale regelingen voor emissievrije en zuinige auto’s weer. Uit de tabel valt af te lezen dat de stimulering in de eerste jaren vooral bij zuinige auto’s zat en dat dat nu afneemt (alleen nog overgangsrecht), en dat de stimulering nu gericht is op emissievrije auto’s.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|---|---|---|---|---|---|---|

|

Bpm-vrijstelling missievrije auto's |

1 |

0 |

2 |

3 |

4 |

10 |

|

Mrb-vrijstelling emissievrije auto's |

1 |

3 |

5 |

8 |

12 |

19 |

|

IB/LB Korting op de bijtelling voor emissievrije auto's |

9 |

23 |

39 |

60 |

84 |

149 |

|

IB/LB Korting op de bijtelling voor zuinige auto's (overgangsrecht) |

554 |

628 |

805 |

723 |

510 |

374 |

|

Mrb halftarief plug-inhybride auto's |

– |

– |

– |

32 |

37 |

38 |

Bron: Miljoenennota

De leden van de fractie van de VVD vragen om een onderbouwing met cijfers en metingen van wat het effect is van het fiscale stimuleringsbeleid op luchtkwaliteit. Tevens vragen zij welke onderzoeken hieraan ten grondslag liggen. Er is geen exacte becijfering van specifiek het effect van de fiscale stimulering op verbetering van luchtkwaliteit. Wel is bekend dat Nederlanders gemiddeld 9 maanden eerder overlijden door luchtvervuiling.4 Het wegverkeer is daar een belangrijke oorzaak van. In 2018 heeft het PBL berekend dat de monetaire schade van de uitstoot van fijnstof en stikstofdioxide afkomstig door het wegverkeer ruim € 3 miljard per jaar bedraagt.5 Uit CBS-cijfers blijkt dat in 2016 37% van de stikstofdioxide emissies en 52% van de fijnstofemissies van het wegverkeer afkomstig zijn van personenauto’s. Het PBL concludeert in het rapport Kosten en effecten van opties voor nationaal luchtbeleid uit 2019 dat het realiseren van de kabinetsambitie van 100 procent emissievrije nieuwverkopen in 2030 een groot positief effect heeft op de luchtkwaliteit. Daarnaast draagt de transitie naar emissievrij rijden bij aan het verlagen van de stikstofdepositie op de natuur. De effecten onder andere hiervan worden op het ogenblik nader gespecificeerd en komen in 2020 beschikbaar.

De leden van de fractie van D66 vragen hoe de berekening van de kosten en baten van het stimuleren van elektrisch rijden van de Algemene Rekenkamer zich verhoudt tot de bevindingen uit doorrekeningen van het PBL, op welke wijze de berekeningen en onderliggende aannames verschillen en op welke wijze bij het onderzoek van de Algemene Rekenkamer rekening gehouden is met andere mogelijk relevante voordelen van het stimuleren van elektrisch rijden, zoals ontwikkelingen ten aanzien van de luchtkwaliteit, stikstof, fijnstof, geluidsoverlast en onderhoudskosten. Daarnaast vragen de leden van de fractie van D66 wat de verwachte prijs per vermeden ton CO2 is van het stimuleringsbeleid per 1 januari 2020. De leden van de fractie van GroenLinks lezen dat de budgettaire gevolgen meer omvatten dan alleen de directe derving van belastingopbrengsten. Deze leden vragen of alle indirecte positieve effecten meegenomen zijn in de berekening (zoals verbetering luchtkwaliteit, terugdringen geluidsoverlast, etc.) en welke bedragen hieraan toegerekend worden. Het kabinet hanteert in het kader van het Klimaatakkoord het nationale kostenbegrip om de kosten voor de samenleving als geheel in kaart te brengen. De nationale kosten (en baten) betreffen bij elektrisch rijden de hogere afschrijving van elektrische auto’s vanwege de hogere aanschafprijs, de kosten voor de laadinfrastructuur minus de besparingen vanwege de lagere onderhoudskosten en de lagere energiekosten. De belastingen, accijnzen, en subsidies worden vanuit nationaal kostenperspectief niet meegerekend omdat deze een overdracht vormen tussen burgers, via de overheid. Uit de berekening van het PBL blijkt dat de nationale kosten van emissievrij rijden sterk afnemen richting 2030. Volgens het PBL ligt rond 2030 het omslagpunt waarbij het elektrisch rijden door onder andere lagere gebruiks- en onderhoudslasten en gedaalde aanschafkosten per saldo tot welvaartswinst voor de samenleving leidt. Naast het perspectief van de nationale kosten is ook het perspectief van de overheidskosten relevant. In de bestuurlijke reactie op de brief van de Algemene Rekenkamer over fiscale stimulering van emissievrije auto’s van 25 juni 2019 wordt uitgebreid op deze invalshoek ingegaan.6 Het kabinet motiveert in deze reactie waarom het budgettaire belang van een fiscale regeling geen goede maatstaf is voor de kosteneffectiviteit vanuit het perspectief van de overheid. Deze benadering schetst een te beperkt beeld en houdt geen rekening met gedragseffecten. Het kabinet beziet de overheidskosten breder (dus inclusief gedragseffecten) en ziet de fiscale stimulering van emissievrije auto’s dan ook niet alleen als CO2-beleid maar als een initiële investering in de transitie naar emissievrij rijden die zeer waardevol is voor de Nederlandse samenleving als geheel. Dit betekent dat niet alleen moet worden gekeken naar de ontwikkeling van de overheidskosten, maar ook naar de bredere baten voor de samenleving. Deze transitie leidt immers niet alleen tot een lagere CO2-uitstoot maar bijvoorbeeld ook tot gezondere lucht, minder geluidsoverlast, innovatiekansen voor Nederlandse bedrijven en verminderde afhankelijkheid van fossiele brandstoffen.

De leden van de fractie van GroenLinks lezen dat het kabinet erkent dat er gedragseffecten optreden en dat er waarschijnlijk minder kostbare auto’s zouden zijn gekocht als er geen fiscale stimulering zou zijn geweest. Zij vragen of de Staatssecretaris dit kwantitatief kan onderbouwen en wat de gederfde belastingopbrengst is als de counterfactual zou zijn dat mensen een niet-elektrische auto zouden kopen met gelijke maandlasten. De fiscale stimulering slaat op verschillende manieren neer bij de maandlasten van zakelijke rijders hun werkgevers en particulieren. Bij de berekening van het budgettair effect van maatregelen wordt rekening gehouden met gedragseffecten, inclusief de overstap van een bepaalde fossiele auto naar een EV. Deze berekeningen zijn niet vergelijkbaar met de kosten berekend zonder gedragseffecten. Dit verschil tussen budgettair effect en budgettair belang is in antwoorden hiervoor uitgebreid uitgelegd.

De leden van de fractie van de VVD vragen of de Staatssecretaris een overzicht kan geven van andere doelen, naast CO2-reductie, die nagestreefd worden en welke streefcijfers daarbij horen. Het kabinet heeft in het regeerakkoord de ambitie opgenomen dat in 2030 alle nieuwe auto’s emissievrij zijn. De transitie naar emissievrij rijden draagt immers bij aan een beter klimaat, gezondere lucht en minder geluidsoverlast. Onder andere de fiscale stimulering van emissievrije auto’s draagt bij aan het bereiken van de kabinetsdoelen voor CO2-reductie, te weten 49% reductie van de CO2-uitstoot in 2030 en 95% in 2050. Op het terrein van luchtkwaliteit en geluid zijn Europese en nationale normen vastgesteld waar aan moet worden voldaan. Daarnaast geldt voor luchtkwaliteit het streven naar 50% gezondheidswinst voor gezondheidseffecten vanuit binnenlandse bronnen, zoals (weg)verkeer, in 2030 ten opzichte van 2016.

De leden van de fractie van het CDA vragen of voor Autobrief III nog steeds gebruik gemaakt gaat worden van het Carbontaxmodel. Daarnaast vragen de leden van de fractie van het CDA wat de stand van zaken is rond het ontwikkelen van een nieuw model, waarop de Autobrief III gebaseerd kan worden. Tevens vragen deze leden of het kabinet al het intellectueel eigendom heeft verworven over het Carbontaxmodel, en het dus aan de Kamer kan voorleggen. In het Klimaatakkoord is opgenomen dat de fiscale stimuleringsmaatregelen ten behoeve van emissievrije auto’s worden uitgewerkt in een wetsvoorstel met de titel: Autobrief III. Het kabinet vindt het echter belangrijk dat het pakket van fiscale maatregelen uit het Klimaatakkoord zo snel als mogelijk en in zijn geheel aan het parlement wordt voorgelegd. Om die reden zijn de fiscale stimuleringsmaatregelen ten behoeve van emissievrije auto’s opgenomen in het wetsvoorstel Wet fiscale maatregelen Klimaatakkoord. Dit wetsvoorstel is onderdeel van het pakket Belastingplan 2020 en is reeds ingediend op 17 september 2019. Dit betekent dat er geen wetsvoorstel met de titel Autobrief III zal worden ingediend.

Het kabinet is van mening dat de modellering van elektrisch rijden niet los gezien kan worden van de reguliere modellering van de ontwikkelingen in het totale wagenpark. Het kabinet werkt daarom aan een nieuw en breed gedragen autowagenparkmodel in eigendom van de Staat, dat door verschillende partijen (overheid en consultants) kan worden gebruikt en in modelsoftware is vormgegeven. De opdracht voor de ontwikkeling van dit nieuwe model zal samen met het PBL en Rijkswaterstaat openbaar worden aanbesteed. De voorbereidingen hiervoor zijn inmiddels gestart. De aanbesteding zal naar verwachting in het eerste kwartaal van 2020 in de markt worden gezet. Het PBL verwacht dat de aanbestedingsprocedure en de ontwikkeling van het nieuwe autowagenparkmodel circa twee jaar in beslag zullen nemen. Dat betekent dat de komende twee jaar als overbruggingsperiode het Carbontaxmodel nodig blijft voor de benodigde berekeningen in het kader van beleidsonderzoeken en monitoring. Daarnaast is met het PBL en Revnext afgesproken dat medewerkers van het PBL bij toekomstige berekeningen met het Carbontaxmodel de ruimte van Revnext krijgen om in sessies mee te kijken in het model, de aannames en berekeningen.

De leden van de fractie van de VVD hebben gevraagd of kan worden aangegeven welke ontwikkelingen er in de afgelopen maanden hebben plaatsgevonden om te komen tot nauwkeuriger berekeningen van de verwachte verkoop van elektrische auto’s. Het aantal nieuw verkochte elektrische auto’s wordt maandelijks door het Ministerie van Financiën en het Ministerie van Infrastructuur en Waterstaat gemonitord. In onderstaande tabellen 2 en 3 zijn de nieuwverkopen van EV weergegeven per maand en cumulatief voor 2019 tot en met november Op basis van de realisaties tot en met de eerste 4 maanden in 2020 zal in mei 2020 een eerste officiële raming gemaakt worden van de te verwachten nieuwverkopen in 2020. In de Kamerbrief van 18 oktober 2019 is nadere invulling gegeven aan het jaarlijks monitoren van het stimuleringsinstrumentarium om de «hand aan de kraan» te houden en over- en onderstimulering te voorkomen.7

|

jan-19 |

feb-19 |

mrt-19 |

apr-19 |

mei-19 |

jun-19 |

jul-19 |

aug-19 |

sep-19 |

okt-19 |

nov-19 |

|---|---|---|---|---|---|---|---|---|---|---|

|

2.495 |

2.090 |

4.038 |

2.159 |

2.314 |

4.115 |

2.115 |

2.878 |

7.645 |

2.323 |

6.854 |

Bron: RVO

|

jan-19 |

feb-19 |

mrt-19 |

apr-19 |

mei-19 |

jun-19 |

jul-19 |

aug-19 |

sep-19 |

okt-19 |

nov-19 |

|---|---|---|---|---|---|---|---|---|---|---|

|

2.495 |

4.585 |

8.623 |

10.782 |

13.096 |

17.211 |

19.326 |

22.204 |

29.849 |

32.172 |

39.026 |

Bron: RVO

De leden van de fractie van het CDA vragen of de Staatssecretaris de cijfers in dit rapport van de Algemene Rekenkamer wil vergelijken met de voorspellingen over Autobrief II en een verklaring wil geven waarom de maatregelen zoveel duurder geworden zijn dan verwacht. De leden van de fractie van D66 vragen welke (gedrags)effecten de invoering van de cap van € 50.000 heeft gehad op de verkopen van elektrische auto’s tot 31 december 2018 en vanaf 1 januari 2019. De Algemene Rekenkamer heeft in haar brief van juni 2019 niet geschreven over de ramingen van de Wet uitwerking Autobrief II. Een dergelijke vergelijking is dan ook niet te maken. Uit tabel 4 blijkt dat eind 2018 sterk is geanticipeerd op de invoering van begrenzing van de milieukorting in de bijtelling tot een catalogusprijs van € 50.000 in 2019. In tabel 4 zijn de maandverkopen van elektrische voertuigen uit het E-segment weergeven rond eind 2018. Met name in december heeft dit geleid tot een paar duizend extra EV-nieuwverkopen doordat de Jaguar I-Pace toen geleverd kon worden. In 2019 is de verkoop van deze duurdere auto’s vrijwel stilgevallen. Daarnaast zijn ter vergelijking ook de maandverkopen van een aantal andere modellen (uit lagere segmenten) weergegeven.

|

jul-18 |

aug-18 |

sep-18 |

okt-18 |

nov-18 |

dec-18 |

jan-19 |

feb-19 |

mrt-19 |

Apr-19 |

Mei-19 |

Jun-19 |

Jul-19 |

Aug-19 |

Sep-19 |

Okt-19 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Tesla Model S |

164 |

400 |

1052 |

256 |

443 |

1558 |

10 |

10 |

8 |

2 |

11 |

55 |

21 |

24 |

66 |

10 |

|

Tesla Model X |

74 |

200 |

593 |

91 |

315 |

652 |

5 |

7 |

6 |

2 |

9 |

44 |

18 |

43 |

55 |

14 |

|

Jaguar I-Pace |

23 |

3 |

21 |

209 |

607 |

2621 |

6 |

5 |

40 |

12 |

26 |

14 |

16 |

32 |

40 |

54 |

|

Tesla Model 3 |

1 |

2 |

4 |

40 |

473 |

2187 |

464 |

414 |

2481 |

590 |

1177 |

5779 |

296 |

|||

|

BMW I3 |

112 |

126 |

171 |

174 |

111 |

272 |

112 |

180 |

259 |

173 |

164 |

152 |

153 |

247 |

200 |

191 |

|

Nissan Leaf |

227 |

331 |

291 |

359 |

670 |

259 |

396 |

308 |

286 |

250 |

126 |

176 |

151 |

194 |

142 |

286 |

|

Volks-wagen e-Golf |

180 |

112 |

40 |

237 |

357 |

137 |

653 |

177 |

201 |

216 |

227 |

196 |

230 |

161 |

150 |

188 |

|

Hyundai Ioniq |

108 |

168 |

154 |

390 |

146 |

76 |

168 |

95 |

102 |

63 |

110 |

48 |

68 |

97 |

67 |

129 |

|

Hyundai Kona |

78 |

85 |

69 |

167 |

152 |

536 |

323 |

376 |

370 |

4324 |

324 |

323 |

426 |

510 |

464 |

|

|

Kia Niro |

15 |

40 |

155 |

319 |

323 |

359 |

370 |

277 |

224 |

195 |

299 |

273 |

Bron: RVO

De leden van de fractie van het CDA vragen of de Staatssecretaris het eens is met de conclusie van de Algemene Rekenkamer dat de kosten per vermeden ton CO2 volgens cijfers van de Staatssecretaris thans op een bedrag van € 1.700 per vermeden ton CO2 uitkomen, of wat volgens de Staatssecretaris dan de correcte berekening en het correcte bedrag zouden zijn. Voorts vragen deze leden of de Staatssecretaris de berekeningen in tabel 1 op pagina 10 onderschrijft, of, indien de Staatssecretaris de berekeningen niet onderschrijft, en dus niet als uitgangspunt van beleid wil nemen, wat dan volgens het kabinet de juiste 10 cijfers in deze tabel zijn. In eerdere Kamervragen8 is door de leden Omtzigt en Lodders gevraagd om het budgettaire belang van de fiscale stimulering van de in 2018 verkochte elektrische auto’s te delen door de CO2-reductie die met deze elektrische auto’s wordt bereikt. De uitkomst van deze berekening was € 1.700 per vermeden ton CO2. De Algemene Rekenkamer haalt deze berekening in haar brief van 26 juni 2019 aan als graadmeter voor de kosteneffectiviteit van beleid. De Rekenkamer geeft daarbij een bandbreedte waaruit blijkt dat dit bedrag, door gebruik te maken van andere aannames en gegevens, zowel hoger als lager uit kan vallen. Het kabinet is echter van mening dat de berekening van de Algemene Rekenkamer de kosten en effecten van beleid slechts zeer beperkt in beeld brengt en daarom niet als uitgangspunt voor beleid kan dienen, aangezien zij geen rekening houden met gedragseffecten. Zoals in de kabinetsreactie op de brief van Algemene Rekenkamer is geschreven wordt in deze berekening geen rekenschap gegeven van de forse gedragseffecten van de fiscale stimulering, lastenverhogende dekkingsmaatregelen en de samenloop met andere relevante belastingen. Wanneer in de autobelastingen aan de «fiscale knoppen» wordt gedraaid volgen er namelijk tal van verschuivingen in de verkoop van nieuwe auto’s, het wagenpark, tank- en laadgedrag en als gevolg daarvan treden er verschuivingen op in de belastingopbrengsten en het aantal bespaarde ton CO2. Bovendien ontstaat door de benadering van de Algemene Rekenkamer een eenzijdige focus op CO2, terwijl emissievrije auto’s ook andere waardevolle voordelen voor de Nederlandse maatschappij met zich meebrengen. Hierbij valt te denken aan verbetering van de luchtkwaliteit, vermindering van geluidsoverlast, verminderde afhankelijkheid van fossiele brandstoffen en innovatiekansen voor Nederlandse bedrijven die investeren in de ontwikkeling van emissievrije technieken. Daarnaast ziet het Kabinet de fiscale stimulering van emissievrije auto’s als een initiële investering in de transitie naar emissievrij rijden. Geen van deze effecten worden door de Algemene Rekenkamer in de analyse betrokken.

De leden van de fractie van de VVD constateren dat de Rekenkamer stelt dat de kosten hoger liggen dan de bedragen die door de Staatssecretaris zijn gehanteerd en vragen of het kabinet kan aangeven waarom men uitgaat van gemiddelden. Verder vragen deze leden of het kabinet de mening deelt dat zowel voor het draagvlak (stimuleringsmaatregelen) als voor het terugdringen van CO2-uitstoot het van groot belang is dat de juiste inschatting wordt gemaakt en dat deze ook wordt gehanteerd, en zo nee, welke argumenten het kabinet dan heeft om aannames te doen die niet bij de werkelijkheid liggen. Voorts vragen deze leden of de Staatssecretaris aan kan geven op welke manier hij de gevoeligheidsanalyse van de Rekenkamer interpreteert en welke maatregelen hij gaat nemen om tot een verbetering te komen. De Algemene Rekenkamer maakt in de brief van 26 juni 2019 een gevoeligheidsanalyse van een berekening uit eerdere beantwoording van Kamervragen. Uit deze analyse van de Algemene Rekenkamer blijkt dat onderliggende aannames de uitkomst van deze berekening kan beïnvloeden. Een belangrijke notie van de Algemene Rekenkamer is dat het meer accuraat kan zijn om te werken met gewogen gemiddelden in plaats van gemiddelden. Wanneer gewerkt wordt met andere aannames en een gewogen gemiddelde kan een bandbreedte voor de uitkomst worden gegeven. De Algemene Rekenkamer geeft een dergelijke bandbreedte. Deze noties van de Algemene Rekenkamer neemt het kabinet ter harte. Het kabinet is het daarnaast met de leden van de VVD eens dat het – voor het draagvlak voor fiscale stimuleringsmaatregelen – belangrijk is om een juiste inschatting te maken van de kosten en effecten van beleid. De door de Algemene Rekenkamer onderzochte berekening geeft, zoals hierboven al beschreven, onvoldoende inzicht in de kosten en effecten van de fiscale stimulering. Om die reden dient deze berekening niet als uitgangspunt voor beleid.

De leden van de fractie van de VVD vragen wat het kabinet vindt van de «voorwaarschuwing» waarin de Rekenkamer stelt dat het onwaarschijnlijk is dat zij over de huidige belastingvoordelen een andere conclusie zal trekken dan in 2013 en 2014. De Algemene Rekenkamer baseert deze stelling op een berekening uit eerdere beantwoording van Kamervragen. In de bestuurlijke reactie heeft het kabinet aangegeven dat een dergelijke berekening een zeer beperkt beeld geeft van de kosten en de effecten van de huidige fiscale stimulering. Het kabinet vindt dan ook dat de Algemene Rekenkamer deze stelling onvoldoende heeft onderbouwd en met deze benadering geen inzicht geeft in de kosten en effecten van de fiscale stimuleringsmaatregelen voor emissievrije auto’s. De Algemene Rekenkamer loopt met deze uitlatingen vooruit op conclusies van een onderzoek dat zij nog moet uitvoeren.

De leden van de fractie van het CDA vragen of het kabinet in staat is om de uitkomsten van het rapport van de Rekenkamer af te wachten alvorens Autobrief III aan uw Kamer wordt gestuurd. Daarnaast vragen deze leden of het kabinet bereid is om Autobrief III aan te passen indien het rapport van de Rekenkamer later verschijnt dan Autobrief III. Zoals hierboven is beschreven komt er geen wetsvoorstel met de titel Autobrief III. Het kabinet is te allen tijde bereid om de aanbevelingen van de Algemene Rekenkamer te bestuderen en waar nodig ter harte te nemen voor bestaand en toekomstig beleid.

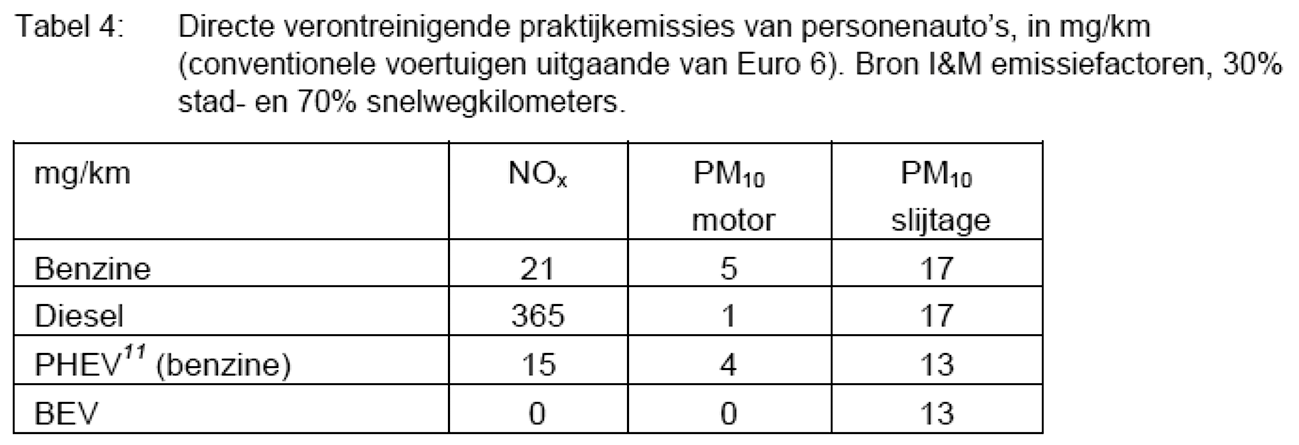

De leden van de fractie van het CDA vragen of de Staatssecretaris, verondersteld dat elektrische auto’s ook gebruikt worden voor schone lucht, kan aangeven hoeveel minder fijnstof een nieuwe elektrische auto tijdens zijn leven uitstoot in vergelijking met een nieuwe benzineauto en een nieuwe dieselauto. De transitie naar elektrisch rijden draagt bij aan verbetering van de luchtkwaliteit. TNO heeft in het rapport «Energie- en milieuaspecten van elektrische personenauto’s» onderzoek gedaan naar broeikasgas- en verontreinigende emissies van voertuigen.9 Voor de gezondheidseffecten zijn voornamelijk de voertuigemissies van belang omdat deze vrijkomen in de steden waar veel mensen aan de emissies worden blootgesteld. Indirecte emissies (van elektriciteitscentrales en olieraffinaderijen) zijn minder belangrijk dan de directe voertuigemissies, omdat ze alleen sterk verdund meetellen op locaties met luchtkwaliteitsproblemen. Daarnaast zullen deze emissies afnemen naarmate de elektriciteitsopwekking verder verduurzaamt. Elektrische auto’s hebben circa 25% minder fijnstofuitstoot als gevolg van bandenslijtage dan benzine- en dieselauto’s omdat elektrische auto’s regeneratief remmen. De fijnstofmotoremissies van elektrische auto’s zijn nihil, oftewel 100% lager dan bij fossiele auto’s. In onderstaande tabel 5 zijn de directe verontreinigende praktijkemissie van personenauto’s in mg/km weergegeven. In 2020 zal een update van het onderzoek plaatsvinden.

Tabel 5: Directe verontreinigde praktijkemissie van personenauto's in mg/km

Bron: TNO-rapport – Energie- en milieuaspecten van elektrische personenvoertuigen (2015 R10386)

De leden van de fractie van D66 vragen naar de bpm-opbrengst wanneer deze niet zou worden gecorrigeerd bij de omzetting van de NEDC naar de WLTP. In het wetsvoorstel Overige fiscale maatregelen 2020 wordt voorgesteld om, gelijktijdig met de implementatie van de WLTP-testmethode in de bpm, de bpm-tarieftabel zodanig aan te passen dat de totale bpm-opbrengst niet toeneemt als gevolg van de omzetting van NEDC naar WLTP. Zonder aanpassing van deze tarieftabel neemt de totale bpm-opbrengst, als gevolg van de progressieve tariefstructuur, met zo’n 85%, oftewel circa € 2 miljard toe. In deze berekening zijn echter nog geen gedragseffecten meegenomen. Bij een abrupte bpm-stijging van dergelijke proporties zullen deze zeker optreden en zal de stijging van de totale bpm-opbrengst aanzienlijk lager uitpakken.

De leden van de fractie van de VVD vragen of er, naast elektrische auto’s, ook andere technieken, methoden of toepassingen zijn onderzocht die de CO2-uitstoot kunnen reduceren. Daarbij vragen deze leden op basis van welke onderzoeken de Staatssecretaris tot de conclusie komt dat elektrische auto’s een bijdrage leven aan betere luchtkwaliteit. Tevens vragen deze leden of de Staatssecretaris in dat licht ook kan ingaan op het bericht «Elektrische auto pas na 219.000 km of 14,6 jaar schoner dan diesel»10 naar aanleiding van een onderzoek van het Duitse ADAC en de berichtgeving «Asfalt slijt harder door elektrische auto».11 Het kabinet heeft in het regeerakkoord de ambitie opgenomen dat alle nieuwverkochte auto’s in 2030 emissievrij zijn. Daarnaast zijn in het kader van het Klimaatakkoord aan de mobiliteitstafel ook afspraken gemaakt over logistieke maatregelen, maatregelen in het kader van de verduurzaming van personenmobiliteit en over duurzame energiedragers in de mobiliteit. De transitie naar emissievrij rijden leidt tot CO2-reductie, schonere lucht, minder geluidsoverlast en biedt innovatiekansen voor Nederlandse bedrijven die investeren in emissievrije technieken. Het kabinet heeft er bewust voor gekozen om de fiscale stimulering voor emissievrije auto’s techniekneutraal vorm te gegeven. Dit betekent dat de fiscale stimulering geldt voor alle voertuigen met een CO2-uitstoot van 0 gram per kilometer (Tank-to-Wheel). Dat zijn in de praktijk op dit moment alleen batterij-elektrische voertuigen en voertuigen die worden aangedreven met een brandstofcel die zijn kracht ontleent aan waterstof. Wellicht komen daar in de toekomst andere technieken bij. Dat emissievrije auto’s bijdragen aan klimaat en milieu blijkt uit allerlei onderzoeken, bijvoorbeeld het onderzoek van TNO.12 Uit dit onderzoek van TNO blijkt bijvoorbeeld dat ook wanneer de totale productieketen (Well-to-Wheel) van de energiedrager (brandstof of elektriciteit) en het voertuig wordt meegenomen in de overwegingen, de elektrische auto over de totale levensduur nog steeds de laagste CO2-uitstoot heeft in vergelijking met andere technieken zoals benzine of diesel. Ook als het gaat om luchtvervuilende emissies is de winst van elektrische auto’s ten opzichte van de fossiele alternatieven evident. Elektrische auto’s hebben geen uitstoot van luchtvervuilende emissies zoals stikstofoxiden en fijnstof afkomstig van verbranding van fossiele brandstoffen. De fijnstof van de remmen is bij de elektrische auto significant lager dan bij traditionele auto’s omdat deze auto’s meer regeneratief op de accu en elektromotor remmen dan op de fysieke rem. Daar staat tegenover dat elektrische auto’s doorgaans zwaarder zijn en zeer snel kunnen optrekken waardoor meer slijtage aan banden en wegdek optreedt. Dit kan een uitstoot van kleine deeltjes veroorzaken. Slijtage van het wegdek wordt echter voor het overgrote deel door het vrachtverkeer veroorzaakt.13 Alle andere emissies zoals stikstofverbindingen (NOx, N2O, NH3) maar ook roetdeeltjes en ander fijnstof die bij verbrandingsmotoren vrijkomen spelen bij de elektrische auto geen rol. Daarnaast heeft de vergelijking die de Duitse onderzoekers maakten belangrijke beperkingen. Zo werden er verouderde meetmethoden gebruikt om de CO2-uitstoot van de fossiele auto te bepalen en werd de levensduur van een batterij opvallend laag geschat. Het kabinet kiest er overigens wel voor om – naast het stimuleren van emissievrije auto’s – ook op andere wijzen CO2-reductie in de sector mobiliteit te realiseren. Hierbij valt bijvoorbeeld te denken aan het stimuleren van gebruik van zuinige banden of het vergroten van het aandeel hernieuwbare brandstoffen.

De leden van de fractie van de VVD vragen welke acties het kabinet onderneemt om de ontwikkelingen te volgen die elders in de wereld plaatsvinden om CO2-uitstoot te reduceren en beoordeelt of deze ook in Nederland doeltreffend kunnen zijn. De leden van de fractie van de VVD vragen of de Staatssecretaris hiervan enkele concrete voorbeelden kan noemen. Nederland werkt op transportgebied samen in multilateraal en Europees verband om de CO2-uitstoot van mobiliteit te reduceren. Onder meer in de Zero Emission Vehicle Alliance met koploperlanden en staten, zoals Californië, Groot Brittannië, Noorwegen en China, waar beleidsontwikkelingen met betrekking tot normstelling en stimulering worden gedeeld. In de Transport Decarbonisation Alliance wordt daarnaast samengewerkt met andere koploperlanden, bedrijfsleven en steden om de lange termijndoelen voor 2030 en 2050 te kunnen realiseren. In dit verband wordt gewerkt aan een publiek-private samenwerking om een massamarkt naar nul-emissie-mobiliteit te stimuleren. Dit initiatief is op de Climate Action Summit in New York gelanceerd.

De leden van de fractie van de VVD vragen op welke manier het kabinet de «overige» belasting/maatschappelijke kosten van elektrische auto’s zoals het sneller slijten van de banden en het gewicht van de auto berekent. Daarnaast vragen deze leden of er nog andere negatieve ontwikkelingen bekend zijn. Het PBL heeft de nationale kosten voor elektrische voertuigen berekend. De kosten voor het vervangen van banden tellen als onderdeel van de onderhoudskosten mee in de nationale kosten. De uitstoot van fijnstof als gevolge van bandenslijtage is onderdeel van de raming van het effect op luchtverontreinigende stoffen. Deze post wordt niet meegenomen in de berekening van de nationale kosten maar wel bij een raming van de maatschappelijke kosten. Bij een raming van het effect op luchtverontreinigende stoffen wordt gebruikgemaakt van de emissiefactoren zoals TNO die jaarlijks vaststelt. In deze emissiefactoren is de uitstoot van fijnstof door bandenslijtage en verbrandingsemissie uitgesplitst. Hierin is de emissie van fijnstof door slijtage bij elektrische auto’s gelijkgesteld aan die bij benzine en dieselauto’s. Aangenomen is dat de extra slijtage aan banden en wegdek door het hogere gewicht en het hogere vermogen wordt gecompenseerd door lagere slijtage aan de mechanische remmen. Een hoger gewicht kan ook de slijtage van het wegdek versnellen. Slijtage van het wegdek wordt echter voor het overgrote deel door het vrachtverkeer veroorzaakt.

De leden van de fractie van GroenLinks vragen in hoeverre de voordelen van toekomstige maatregelen gaan neerslaan bij zakelijke rijders en in hoeverre bij particuliere automobilisten. De stimuleringsmaatregelen uit het Klimaatakkoord slaan in de periode 2020–2030 voor circa 30% neer bij particulieren en voor circa 70% bij zakelijke rijders.

De leden van de fractie van GroenLinks vragen de Staatssecretaris hoe hij ervoor gaat zorgen dat alle nieuwe gekochte auto’s in 2030 emissievrij zijn. In het Klimaatakkoord is een nieuw stimuleringspakket voor elektrische auto’s afgesproken, waarmee de fiscale stimulering uit Autobrief II met stapsgewijze uitfasering wordt doorgezet tot en met 2025. Met dit pakket wordt een substantiële eerste stap gezet richting de ambitie uit het Regeerakkoord van 100% EV nieuwverkopen in 2030. Tegelijkertijd is de markt voor elektrische auto’s pril en zijn de ontwikkelingen onzeker. In het Klimaatakkoord is daarom een tweetal momenten opgenomen waarbij de stimulering van het Elektrisch rijden zal worden geëvalueerd. In 2022 vindt een tussentijdse evaluatie van het stimuleringspakket plaats en in 2024 zal een integrale evaluatie worden uitgevoerd. Dit om aan de hand van de laatste ontwikkelingen binnen de automarkt te bepalen welk beleid en welke maatregelen na 2025 nodig en wenselijk zijn met het oog op de hierboven genoemde ambitie uit het Regeerakkoord.

De leden van de fractie van GroenLinks vragen het kabinet welke fiscale maatregelen er precies genomen gaan worden en welke niet-fiscale maatregelen. In het Klimaatakkoord heeft het kabinet voor de periode tot en met 2025 een nieuw pakket aan fiscale en financiële maatregelen afgesproken om elektrische auto’s te stimuleren. Fiscale maatregelen:

– Bpm: Tot en met 2024 blijven emissievrije auto’s vrijgesteld van het betalen van bpm. Vanaf 2025 moet een vaste voet van € 360 prijzen 2019) per auto betaald worden.

– Mrb personenauto’s (EV en PHEV): Het nihiltarief in de mrb voor een personenauto met een CO2-uitstoot van 0 gram per kilometer wordt verlengd tot en met 2024. In 2025 geldt voor deze personenauto een mrb-tarief van 25% van het dan geldende reguliere mrb-tarief. Na 2025 geldt ook voor emissievrije personenauto’s het dan geldende reguliere mrb-tarief.

Voor personenauto’s met een CO2-uitstoot van 0 – 50 gram geldt tot en met 2024 een mrb-tarief van 50% van het dan geldende reguliere mrb-tarief. In 2025 wordt dit tarief verhoogd naar 75% van het geldende reguliere mrb-tarief en vanaf 2026 geldt voor deze categorie personenauto’s het reguliere mrb-tarief. Deze wijziging geldt niet alleen voor personenauto’s, maar ook voor bestelauto’s, bestelauto’s ingericht voor het vervoer van een gehandicapte persoon, motorrijwielen, vrachtauto’s, rijdende winkels, autobussen en buitenlandse motorrijtuigen.

– Bijtelling: In 2020 wordt de bijtellingskorting voor zakelijke emissievrije voertuigen ten opzichte van Autobrief II afgebouwd van 18 naar 14%-punt. De cap, de maximale cataloguswaarde waarover het verlaagde bijtellingspercentage geldt (uitgezonderd waterstof- en zonnecelauto’s), wordt bovendien aangescherpt van € 50.000 naar € 45.000. In de jaren na 2020 blijft een verlaagd bijtellingspercentage voor emissievrije auto’s gelden, waarbij zowel de bijtellingskorting als de cap regelmatig worden aangescherpt. Vanaf 2026 geldt het normale bijtellingspercentage van 22% ook voor emissievrije voertuigen en is dus ook de cap niet meer van toepassing.

– Accijns: de accijns op diesel wordt zowel in 2021 als in 2023 met 1 cent per liter verhoogd.

– Mrb bestelbus ondernemers: De huidige korting op de mrb voor bestelbussen van ondernemers wordt geleidelijk verminderd. De mrb stijgt per bestelbus vanaf 2021 tot en met 2024 met gemiddeld € 24 per jaar. In 2025 wordt de mrb voor bestelbussen weer met € 24 per jaar verlaagd.

Naast de fiscale maatregelen zijn financiële stimuleringsmaatregelen afgesproken zoals de aanschafsubsidie voor nieuwe en tweedehandse elektrische auto’s gericht op particulieren, rand voorwaardelijke maatregelen in het kader van de Nationale Agenda Laadinfrastructuur als ook flankerende maatregelen zoals informatiecampagne, consumenteninformatie in de showroom, parkeerbeleid, die door regionale overheden als ook sectorpartijen worden uitgevoerd.

De leden van de fractie van GroenLinks vragen het kabinet nader te beschrijven wat de Nederlandse inzet is in Europa om de CO2-normen verder omlaag te krijgen. Daarnaast vragen deze leden in hoeverre hieraan gehoor wordt gegeven door andere lidstaten. Onlangs zijn in Europa nieuwe CO2-normen voor voertuigen afgesproken. Het gaat dan concreet om normen voor personenauto’s, bestelwagens en vrachtwagens in de jaren 2025 en 2030. Het kabinet heeft ingezet op strenge normen. Strengere CO2-normen leiden immers tot meer inspanningen van autofabrikanten om te investeren in emissiearme en emissievrije technieken. De nieuwe emissienorm voor personenauto’s in 2030 is een CO2-reductie van 37,5% ten opzichte van 2020. Het kabinet is niet ontevreden met deze uitkomst, mede omdat het ambitieniveau van deze nieuwe emissienorm 7,5%-punt hoger is dan het oorspronkelijke voorstel van de Europese Commissie. Het kabinet had echter het liefst nog meer ambitie gezien. Een strengere norm was echter in 2018 niet haalbaar. De nieuw aangetreden Commissie heeft in de recent gepubliceerde Green Deal aangekondigd om de normen opnieuw te willen toetsen aan de ambitie en in 2021 met een herzieningsvoorstel te komen.

De leden van de fractie van D66 vragen of het kabinet recent onderzoek heeft gedaan of heeft laten uitvoeren naar de overwegingen van (potentiële) kopers of gebruikers van elektrische auto’s. Daarnaast zijn deze leden specifiek benieuwd of het kabinet meer inzicht kan geven in de vraag of consumenten bij de aanschaf van een elektrische auto vooral kijken naar de aanschafprijs of naar de kosten van gebruik. De ANWB doet jaarlijks onderzoek naar de opkomst van de elektrische auto en waarom mensen elektrisch willen rijden of juist niet. De resultaten worden gepubliceerd in de ANWB Elektrisch rijden monitor. Daaruit blijkt dat de hoge aanschafprijs veruit de belangrijkste belemmering is voor de aanschaf van een EV.14 Daarnaast blijkt uit deze ANWB Elektrisch Rijden Monitor dat Nederlanders de milieuvoordelen van een elektrische auto het belangrijkste voordeel van elektrisch rijden vinden. Daarnaast blijkt dat steeds meer consumenten ook het voordelige gebruik van elektrische auto’s als voordeel zien. Het kabinet maakt hieruit op dat – ondanks dat de aanschafprijs nog altijd het belangrijkste obstakel is – Nederlanders ook oog hebben voor de voordelen van elektrisch rijden.

De leden van de fractie van D66 vragen of de Staatssecretaris meer inzicht kan geven in de verwachte totale eigendomskosten van een volledig elektrisch voertuig in de komende vijf jaar, alsmede hoe deze totale eigendomskosten zich de komende periode zullen ontwikkelen. Daarnaast vragen deze leden of er reeds een website bestaat met meer inzicht in de verbruikskosten van elektrische auto’s ten opzichte van auto’s die rijden op fossiele brandstof. Tot slot vragen deze leden of er initiatief vanuit de Europese Unie of nationale overheid is om een dergelijke website op te zetten. In de doorrekeningen van het Klimaatakkoord die aan uw Kamer zijn toegezonden staat vanaf pagina 206 een overzicht per autosegment wat de totale kosten over 4 jaar zijn voor een nieuwe en tweedehands EV ten opzichte van een benzineauto uit dezelfde klasse. De maatregelen uit het Klimaatakkoord zijn meegenomen in deze berekeningen.15 In het Klimaatakkoord is tevens met de autosector afgesproken dat de betrokken partijen zoals de rijksoverheid, BOVAG, RAI Vereniging, ANWB werken aan een verbeterde prijsvergelijking tussen fossiele en elektrische auto’s, zowel in de showroom als online. Het Ministerie van Infrastructuur en Waterstaat onderzoekt daarbij de mogelijkheden voor een verplichting om de totale kosten van eigendom inzichtelijk te maken via bijvoorbeeld een aanpassing van het energielabel. Uiterlijk in 2020 zal hier meer duidelijkheid over komen. Daarnaast worden vanuit de Europese richtlijn infrastructuur alternatieve brandstoffen eisen gesteld aan de informatievoorziening van consumenten. In het Klimaatakkoord is hierover afgesproken dat partijen (Laad- en tankinfrastructuur partijen en (alternatieve) brandstofleveranciers) in samenwerking met de rijksoverheid komen tot een invulling van het Nederlandse plan voor de Europese verordening over de methode voor informatievoorziening aan de consument over onderlinge prijsverschillen tussen fossiele en verschillende alternatieve brandstoffen. De rijksoverheid neemt hiertoe in het kader van de Program Support Action (PSA) on Price Comparison van de Europese Commissie deel aan een consortium met acht andere Europese lidstaten om nadere uitwerking te geven aan de toepassing van de nieuwe Europese methodologie voor prijsvergelijking. De toepassing van deze methodologie voor prijsvergelijking (per eenheid) bij tankstations wordt medio 2020 verplicht voor alle Europese lidstaten, voortvloeiend uit de Europese richtlijn infrastructuur alternatieve brandstoffen. En tot slot werkt MilieuCentraal samen met o.a. de rijksoverheid aan een vergelijkingstool en zijn er naast de website van de ANWB ook al diverse websites die de verschillen in verbruikskosten tussen fossiele en elektrische auto’s in kaart gebracht hebben.16

De leden van de fractie van D66 vragen of de Staatssecretaris van mening is dat toegankelijke informatievoorziening over de verbruikskosten van elektrische auto’s de kans op de aanschaf van een elektrische auto vergroot. Elektrische auto’s hebben lagere verbruiks- en onderhoudskosten maar vaak een hogere aanschafprijs dan fossiele auto’s. Het kabinet is daarom van mening dat het informeren van de consument over de terugverdientijd van een elektrische auto kan bijdragen aan het verleiden van de consument om een elektrische auto aan te schaffen. Om die reden hecht het kabinet sterk aan de afspraken uit het Klimaatakkoord, waarin partijen zullen samenwerken deze terugverdientijd inzichtelijk te maken.

De leden van de fractie van D66 vragen of inzicht kan worden gegeven in welke modellen (potentiële) kopers of gebruikers als alternatief zien voor elektrische voertuigen. Daarnaast vragen deze leden wat voor type auto’s en uit welke prijsklassen met name worden ingeruild voor elektrische auto’s. Tevens vragen deze leden of het klopt dat voor elektrische voertuigen ingeruilde auto’s gemiddeld een 40% lagere nieuwprijs hebben, en zo niet om welk het verschil het dan gaat. Ook vragen de leden van de fractie van D66 hoe de Staatssecretaris in dit licht de aanname ziet dat men zou kiezen voor in aanschaf even dure benzine- en dieselauto’s wanneer elektrische voertuigen niet zouden worden gestimuleerd. Tot slot vragen de leden van de fractie van D66 wat het verschil in nieuwprijs tussen elektrische voertuigen en benzine- en dieselauto’s betekent voor de berekende derving van de bijtelling. In de raming van het budgettaire effect van de fiscale stimulering van emissievrije auto’s wordt rekening gehouden met gedragseffecten en de verschillen in cataloguswaarde tussen fossiele auto’s en elektrische auto’s. Hierbij wordt onderscheid gemaakt naar vijf segmenten (A tot en met E+). Een deel van de fossiele auto’s in het midden- en hogere segment worden vervangen door (iets) duurdere elektrische auto’s. In 2018 zal dit verschil groter zijn dan in 2019 en later. Dat heeft verschillende redenen: er komen steeds meer elektrische modellen in het middensegment op de markt en de duurdere modellen worden minder aantrekkelijk door de invoering van de € 50.000-grens in de bijtelling. Ten opzichte van een raming waarin uitgegaan wordt van een even dure fossiele auto als elektrische auto zal een raming waarin uitgegaan wordt van een minder dure fossiele auto dan elektrische auto lager uitkomen. Dit is een van de effecten die meegenomen wordt in de raming van het budgettaire effect (zie ook eerder antwoord waarin ingegaan wordt op het verschil tussen het budgettaire effect en het budgettaire belang).

De leden van de fractie van D66 vragen of het kabinet een korte beschrijving kan geven van de verwachte technologische ontwikkeling ten aanzien van de levensduur van batterijen voor elektrische auto’s. Batterijtechnologie heeft de afgelopen jaren in korte tijd een behoorlijke ontwikkeling doorgemaakt voor wat betreft capaciteit, levensduur en prijs. Het kabinet verwacht dat deze ontwikkeling zich in de komende jaren voort zal zetten. Uit data over de levensduur van batterijen in de huidige generatie Tesla’s blijkt bijvoorbeeld dat deze gemiddeld na 300.000 kilometer nog zo’n 90% van hun originele capaciteit hebben. De verwachting is dat deze generatie batterijen zo’n 500.000 tot 800.000 kilometer meegaan (voordat ze onder de 70% capaciteit komen).17 Tesla heeft daarnaast aangekondigd aan een batterij te werken die circa 1,6 miljoen kilometers mee kan gaan en dat deze naar verwachting volgend jaar geproduceerd kan worden.18 Nadat een batterij gebruikt is in een elektrisch voertuig kan deze nog gebruikt worden voor opslag van (duurzame) energie, zoals dit nu bijvoorbeeld gebeurt bij de Amsterdam Arena.

De leden van de fractie van D66 vragen om een overzicht van de verwachte elektrische modellen op de Nederlandse markt in de komende 5 jaar inclusief de verwachte vraagprijs. Op de website van RVO wordt een maandelijks bijgewerkt overzicht gegeven van de elektrische modellen die in het komende jaar naar verwachting op de Nederlandse markt zullen komen.19 Daarnaast zijn er enkele websites waarop verder vooruit wordt gekeken.20 Opvallend is dat er steeds meer betaalbare elektrische auto’s worden verwacht met een accubereik van meer dan 300 kilometer.

Persbericht Algemene Rekenkamer, 26 juni 2019: https://www.rekenkamer.nl/actueel/nieuws/2019/06/26/fiscaal-voordeel-elektrische-auto%E2%80%99s-dure-manier-om-co2-uitstoot-terug-te-dringen

TNO 2015 R10386. Te vinden via: https://www.tno.nl/nl/aandachtsgebieden/mobiliteit-logistiek/roadmaps/sustainable-traffic-and-transport/sustainable-mobility-and-logistics/de-transitie-naar-co2-neutrale-mobiliteit-in-2050/energie-en-milieu-aspecten-van-elektrische-personenvoertuigen/

A. Schroten et al. (CE Delft) 2014: Externe en infrastructuurkosten van verkeer Een overzicht voor Nederland in 2010

Voorbeelden van dergelijke websites zijn: https://www.mountox.com/besparing-elektrisch-rijden/, https://iselektrischgoedkoper.nl/ en https://www.anwb.nl/auto/themas/elektrisch-rijden/wat-kost-het.

https://electrek.co/2019/04/23/tesla-battery-million-miles-elon-musk/en https://electrek.co/2019/09/07/tesla-battery-cell-last-1-million-miles-robot-taxis/

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32800-66.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.