Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-XV nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 6 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van het Ministerie van Sociale Zaken en Werkgelegenheid (XV)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling,

president

dr. Ellen M.A. van Schoten RA,

secretaris

blz. | ||

Samenvatting | 5 | |

1 | Over dit onderzoek | 7 |

1.1 | Wettelijke oordelen | 7 |

1.2 | Onderzoek naar de beleidsinformatie | 7 |

1.3 | Onderzoek naar de bedrijfsvoering | 7 |

1.4 | Onderzoek naar de financiële informatie | 8 |

1.5 | Het Ministerie van SZW | 8 |

2 | Beleidsinformatie | 10 |

2.1 | Effectiviteit van re-integratie | 10 |

2.2 | Beschikbaarheid van informatie over beleid | 11 |

2.3 | Tijdigheid participatieplannen nieuwe Wajong-instromers | 14 |

2.4 | Oordeel over totstandkoming informatie over gevoerd beleid | 15 |

3 | Bedrijfsvoering | 17 |

3.1 | Ontwikkeling van de bedrijfsvoering | 17 |

3.2 | Overzicht bedrijfsvoering 2010 | 19 |

3.3 | Oordeel over het financieel beheer en materieelbeheer | 19 |

3.3.1 | Onvolkomenheid in contractbeheer inclusief Europese aanbestedingen | 19 |

3.3.2 | Vereenvoudigde procedure voor inkopen | 21 |

3.4 | Personeelsbeheer | 22 |

3.5 | Oordeel over totstandkoming informatie over de bedrijfsvoering | 23 |

4 | Financiële informatie | 24 |

4.1 | Oordeel over de financiële informatie in het jaarverslag | 24 |

4.1.1 | Naleving Europese aanbestedingsregels | 24 |

4.2 | Oordeel over de saldibalans en toelichting | 24 |

4.3 | Overzicht per begrotingsartikel | 25 |

4.4 | Wetsvoorstel interbestuurlijk toezicht | 26 |

5 | Reactie minister en nawoord Algemene Rekenkamer | 28 |

5.1 | Reactie minister van SZW | 28 |

5.2 | Nawoord Algemene Rekenkamer | 31 |

Audit Actielijst | 32 | |

Bijlage | Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2010 van het Ministerie van SZW (XV) | 33 |

Gebruikte afkortingen | 40 | |

Literatuur | 41 | |

In dit rapport presenteren wij de resultaten van ons rechtmatigheidsonderzoek 2010 naar het Jaarverslag 2010 en naar de bedrijfsvoering van het Ministerie van Sociale Zaken en Werkgelegenheid (XV).

Wij hebben onderzocht of het gevoerde financieel beheer en materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) voldoen aan de eisen van rechtmatigheid, ordelijkheid en controleerbaarheid. Daarnaast hebben wij onderzoek gedaan naar het gevoerde beleid en naar overige onderdelen van de bedrijfsvoering.

De belangrijkste uitkomsten van ons onderzoek zijn:

Beleidsinformatie

Wij hebben vastgesteld dat de informatie over de door ons onderzochte indicatoren in het jaarverslag op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften.

Het Jaarverslag 2010 van het Ministerie van SZW biedt meer inzicht in de doelrealisatie en prestaties dan het Jaarverslag 2009. Wij constateren dat de minister even vaak concrete informatie over effecten van het gevoerde beleid heeft opgenomen als in het Jaarverslag 2009.

Uit ons onderzoek naar de bruikbaarheid van de beschikbare informatie over het gevoerde beleid blijkt dat voor de door ons onderzochte doelstelling inzichtelijk is gemaakt of de prestaties daadwerkelijk tot stand zijn gekomen. De prestatie is niet volledig geleverd. De prestatie betreft het tijdig opstellen van een participatieplan voor nieuwe Wajong-instromers met arbeidsmarktperspectief. De minister geeft een verklaring voor de tegenvallende prestatie. Deze verklaring vinden wij onvoldoende concreet.

Wij bevelen de minister aan om een systematiek te ontwikkelen waarmee een relatie kan worden gelegd tussen kosten en resultaten van re-integratie. Uit het jaarverslag moet volgens ons op hoofdlijnen blijken wat de kosten en baten van de re-integratieactiviteiten zijn geweest.

Bedrijfsvoering

De bedrijfsvoering van het ministerie heeft zich verbeterd ten opzichte van 2009. Hoewel het aantal administratieve fouten afneemt, blijft aandacht voor administratieve zorgvuldigheid gewenst. Het ministerie moet in 2015 een taakstelling op personele en materiële budgetten gerealiseerd hebben.

Financiële informatie

De financiële informatie is over het algemeen op orde. Er zijn geen fouten en onzekerheden in de rechtmatigheid en deugdelijke weergave geconstateerd die de tolerantiegrenzen overschrijden.

Wetsvoorstel interbestuurlijk toezicht

De Algemene Rekenkamer heeft bezwaren tegen het wetsvoorstel Wet interbestuurlijk toezicht gemeentelijke inkomens- en werkvoorzieningen dat bij de Tweede Kamer in behandeling is. Wij blijven dit wetstraject en de wijze waarop de minister van SZW toezicht houdt op de gebundelde uitkering voor de gemeentelijke inkomensvoorzieningen kritisch volgen.

De minister van SZW heeft op 27 april 2011 gereageerd op ons rapport. Wij stellen vast dat de minister het grootste deel van onze conclusies en aanbevelingen onderschrijft. Wij hebben in dit rapport onze bezwaren tegen het wetsvoorstel Wet interbestuurlijk toezicht gemeentelijke inkomens- en werkvoorzieningen uiteengezet. Wij zien de initiatieven van de minister om de ministeriële verantwoordelijkheid en het ministeriële toezicht op de besteding van de gebundelde uitkering voor de gemeentelijke inkomensvoorzieningen adequaat te regelen tegemoet en zijn graag bereid om mee te denken. In hoofdstuk 5 van dit rapport gaan wij uitgebreider op de reactie van de minister in.

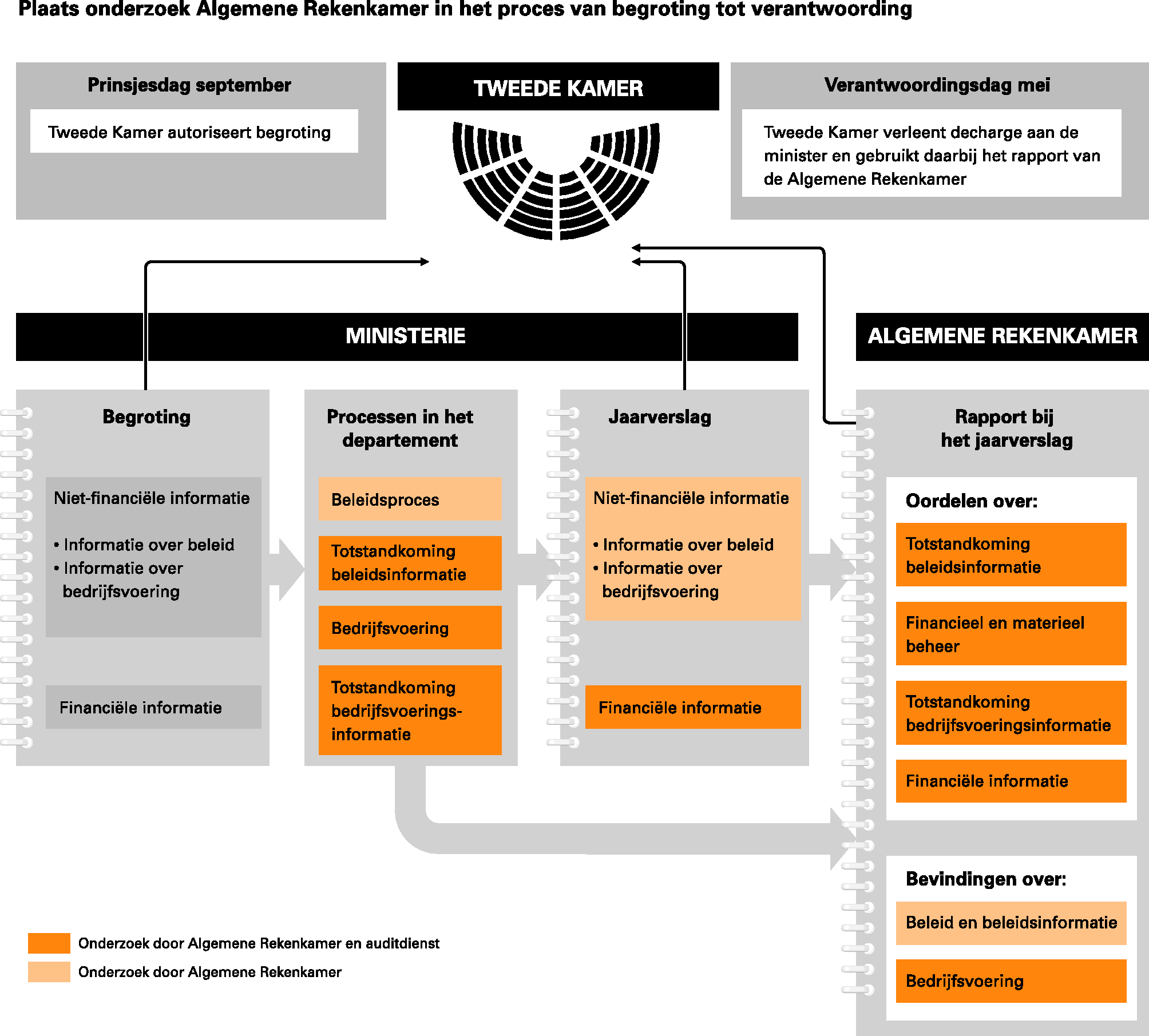

Een minister verantwoordt zich in zijn jaarverslag over hoe zijn ministerie in het afgelopen jaar heeft gepresteerd en gefunctioneerd. In het jaarverslag staat of de doelen en prestaties die in de begroting van het ministerie waren afgesproken, zijn gerealiseerd (informatie over het beleid), hoe het ministerie heeft gefunctioneerd (informatie over de bedrijfsvoering) en wat de verplichtingen, uitgaven en ontvangsten van het ministerie zijn geweest (financiële informatie). Wij onderzoeken in welke mate hierbij sprake is van rechtmatigheidsfouten of onzekerheden.

Wij onderzoeken de informatie in het jaarverslag en kijken ook naar de achterliggende processen binnen het ministerie. De resultaten van dit onderzoek leggen wij vast in de vorm van oordelen. In dit rapport treft u de resultaten aan van ons:

• onderzoek naar de beleidsinformatie (hoofdstuk 2);

• onderzoek naar de bedrijfsvoering (hoofdstuk 3);

• onderzoek naar de financiële informatie (hoofdstuk 4).

Afkortingen die specifiek zijn voor dit onderzoek hebben wij opgenomen in een aparte lijst achterin dit rapport.

De Algemene Rekenkamer doet jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de Comptabiliteitswet 2001 (CW 2001). Wij beoordelen het gevoerde financieel beheer en materieelbeheer en gaan na of de informatie in de jaarverslagen over het gevoerde beleid, de bedrijfsvoering en de financiën tot stand is gekomen volgens de daarvoor geldende regels. Wij beoordelen of deze informatie goed is weergegeven in de jaarverslagen en of en in welke mate sprake is van rechtmatigheidsfouten of onzekerheden. Met onze wettelijke oordelen ondersteunen wij de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers.

Niet alleen het onderzoek naar de jaarverslagen behoort tot de wettelijke taak van de Algemene Rekenkamer. De CW 2001 schrijft daarnaast voor dat wij onderzoeken of de in het jaarverslag opgenomen informatie op deugdelijke wijze tot stand is gekomen en voldoet aan de daaraan te stellen kwaliteitsnormen. De kwaliteitsnormen hebben wij vertaald in beschikbaarheid en bruikbaarheid. In hoofdstuk 2 schetsen wij een beeld van de beschikbaarheid van informatie in het jaarverslag over het door de minister gevoerde beleid. Daarnaast hebben wij de bruikbaarheid van beleidsinformatie onderzocht. Tot slot geven wij in hoofdstuk 2 een oordeel over de wijze waarop de beleidsinformatie tot stand is gekomen en of deze voldoet aan de normen.

Volgens de CW 2001 (artikel 82) doet de Algemene Rekenkamer ook onderzoek naar de bedrijfsvoering van departementen. In hoofdstuk 3 geven wij een oordeel over het gevoerde financieel beheer en materieelbeheer en de ten behoeve van dat beheer bijgehouden administraties. Tot slot geven wij in dit hoofdstuk een oordeel of de informatie over de bedrijfsvoering in het jaarverslag op deugdelijke wijze tot stand is gekomen en geven wij aan of deze informatie voldoet aan de te stellen kwaliteitsnormen.

Volgens de CW 2001 (artikel 82) onderzoekt de Algemene Rekenkamer of het jaarverslag overeenkomstig de verslaggevingsvoorschriften voor financiële informatie is opgesteld en of de erin opgenomen financiële informatie deugdelijk is weergegeven en rechtmatig tot stand is gekomen.

Voorts onderzoekt de Algemene Rekenkamer of de departementale saldibalans volgens de verslaggevingsvoorschriften is opgesteld. De Algemene Rekenkamer onderzoekt of de opgenomen informatie en de op het jaareinde openstaande posten deugdelijk zijn weergegeven en of de erin opgenomen balansposten rechtmatig tot stand zijn gekomen.

In hoofdstuk 4 melden wij de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden. Onder «fouten» verstaan wij financiële informatie die niet rechtmatig tot stand is gekomen (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven) of niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag). Wij spreken van «onzekerheden» wanneer wij niet kunnen vaststellen of er al dan niet sprake is van fouten; bijvoorbeeld als gevolg van onvolkomenheden in het financieel beheer.

Zoals uit de figuur op de volgende pagina blijkt maken wij bij de uitvoering van ons onderzoek gebruik van de controle door de auditdienst. Dat geldt in ieder geval voor ons onderzoek naar de financiële informatie, naar het financieel beheer en materieelbeheer en voor het onderzoek naar de totstandkoming van de beleidsinformatie en van de bedrijfsvoeringsinformatie. Om vast te stellen of wij gebruik kunnen maken van de onderzoeksuitkomsten van de auditdienst, voeren wij daar jaarlijks een review op uit. Daarnaast voert de Algemene Rekenkamer zelf per ministerie en/of rijksbreed onderzoeken uit naar specifieke onderwerpen op gebied van beleidsinformatie en bedrijfsvoering.

Het Ministerie van SZW is verantwoordelijk voor het stimuleren van de werkgelegenheid, moderne arbeidsrelaties en een activerende sociale zekerheid. De kerntaak van het ministerie is beleid ontwikkelen op het terrein van werk en inkomen.

Het ministerie werkt daarvoor samen met werkgevers- en werknemersorganisaties, adviesorganen, andere departementen, uitvoeringsorganisaties en decentrale overheden (voornamelijk gemeenten). Voor het succes van het ontwikkelde beleid is het ministerie dus mede afhankelijk van prestaties van derden, zoals gemeenten, zelfstandige bestuursorganen (zbo’s) als het Uitvoeringsinstituut Werknemersverzekeringen (UWV) en de Sociale Verzekeringsbank (SVB) en gesubsidieerde organisaties. Ruim 95% van de begroting van het Ministerie van SZW gaat in de vorm van specifieke uitkeringen, subsidies en rijksbijdragen naar derden.

Omdat de minister bij de uitvoering van het beleid afhankelijk is van derden, moet hij deze goed aansturen. Ook moet hij adequaat toezicht houden op de besteding van het overgedragen geld. De minister heeft om te beginnen draagvlak bij en inzet van de betrokken organisaties nodig om zijn beleid te realiseren. Verder moet het ministerie een informatiestroom organiseren over hoe het geld wordt gebruikt en welke prestaties geleverd worden. Wij noemen dit een «sluitende keten van verantwoording en toezicht».

Beleid en de uitvoering daarvan worden voor een groot deel betaald met Rijksgeld. Hoe effectiever en doelmatiger het beleid en de uitvoering daarvan is, hoe meer bereikt kan worden voor hetzelfde geld, of hoe minder het Nederland kost.

De Tweede Kamer heeft bruikbare informatie over beleid(suitvoering) nodig om daarin de juiste keuzes te maken, het budgetrecht uit te oefenen en sturend op te treden.

In onze rapporten bij de jaarverslagen 2007, 2008 en 2009 concludeerden wij dat beleidsartikel 47 van het jaarverslag van het Ministerie van SZW nog niet voldoende inzicht biedt in de effectiviteit van re-integratieactiviteiten van gemeenten en Uitvoeringsinstituut Werknemersverzekeringen (UWV).

De begrotingsuitgaven voor re-integratie betroffen in 2010 bijna € 1,9 miljard voor het participatiebudget van gemeenten en circa € 155 miljoen voor de re-integratie van jonggehandicapten door UWV. Daarnaast betroffen de premiegefinancierde uitgaven van UWV circa € 110 miljoen voor re-integratie van gedeeltelijk arbeidsongeschikten en circa € 218 miljoen voor re-integratie van WW-gerechtigden. Alle genoemde bedragen zijn exclusief uitvoeringskosten.

Om beter inzicht te krijgen in de effectiviteit van re-integratie is het van belang dat er naast informatie over de bruto-effectiviteit (kans op uitstroom naar werk) ook informatie komt over de netto-effectiviteit (de vraag of werkhervatting te danken is aan de inzet van re-integratieondersteuning). De netto-effectiviteit zou periodiek moeten worden gemeten. Wij vinden het positief dat het kabinet een experiment zal laten uitvoeren waarin de netto-effectiviteit wordt onderzocht (SZW, 2011a).

Daarnaast moet het jaarverslag inzichtelijk maken wat de relatie is tussen de uitgaven, activiteiten en resultaten van de ondersteuning bij re-integratie. In ons Rapport bij het Jaarverslag SZW 2009 hebben wij een voorstel gedaan om de verslaggeving te verbeteren door de informatie over kosten, inspanningen en resultaten (bruto-effectiviteit) te koppelen. Dit voorstel betrof de re-integratieactiviteiten van UWV. Wij pleitten er destijds voor om te bezien of een vergelijkbare aanpak ook voor het gemeentelijk domein mogelijk was.

Naar aanleiding van ons voorstel heeft de minister in het Jaarverslag 2010 extra informatie opgenomen over de uitgaven en resultaten van re-integratieactiviteiten van UWV. Het betreft:

– een overzicht van de uitgaven in een kalenderjaar veroorzaakt door re-integratietrajecten en diensten die in dat kalenderjaar of in voorgaande jaren zijn gestart (tabel 47.7 en 47.8);

– een overzicht van de resultaten van beëindigde trajecten en diensten per kalenderjaar (tabel 47.9 en 47.10).

Beide overzichten sluiten niet op elkaar aan. In het eerste geval wordt de informatie gepresenteerd voor trajecten en diensten die in een bepaald jaar zijn gestart. In het tweede geval gaat het om trajecten en diensten die in een bepaald jaar zijn beëindigd. Daardoor kunnen de resultaten niet worden gekoppeld aan de kosten. Het inzicht in de effectiviteit van de re-integratieondersteuning blijft hierdoor beperkt. Wij bevelen de minister aan om een systematiek te ontwikkelen waarmee een relatie kan worden gelegd tussen kosten en resultaten van re-integratie.

Voor het gemeentelijk domein heeft de minister aangekondigd dat hij met het oog op de voorbereiding van de regeling «Werken naar vermogen» een voorstel zal doen voor bij de nieuwe regeling passende indicatoren en kengetallen in het jaarverslag (Tweede Kamer, 2010). Wij bevelen de minister aan om bij deze regeling te zorgen voor een adequaat informatiearrangement: welke informatie is nodig om inzicht te krijgen in de effectiviteit van de regeling? En hoe kan die informatie worden verzameld en gepresenteerd? Uit het jaarverslag moet volgens ons op hoofdlijnen blijken wat de kosten en baten van de re-integratieactiviteiten zijn geweest.

Het kabinet en de Tweede Kamer hebben verantwoordingsinformatie nodig over de mate waarin beleidsdoelstellingen zijn bereikt, prestaties zijn geleverd en begrote gelden zijn besteed. Op basis van die informatie kunnen zij desgewenst bijsturen. Hiertoe dienen de jaarlijkse begrotings- en verantwoordingsstukken.

Elk jaar onderzoeken wij in hoeverre er informatie beschikbaar is in het jaarverslag van de minister over de uitvoering van beleid.

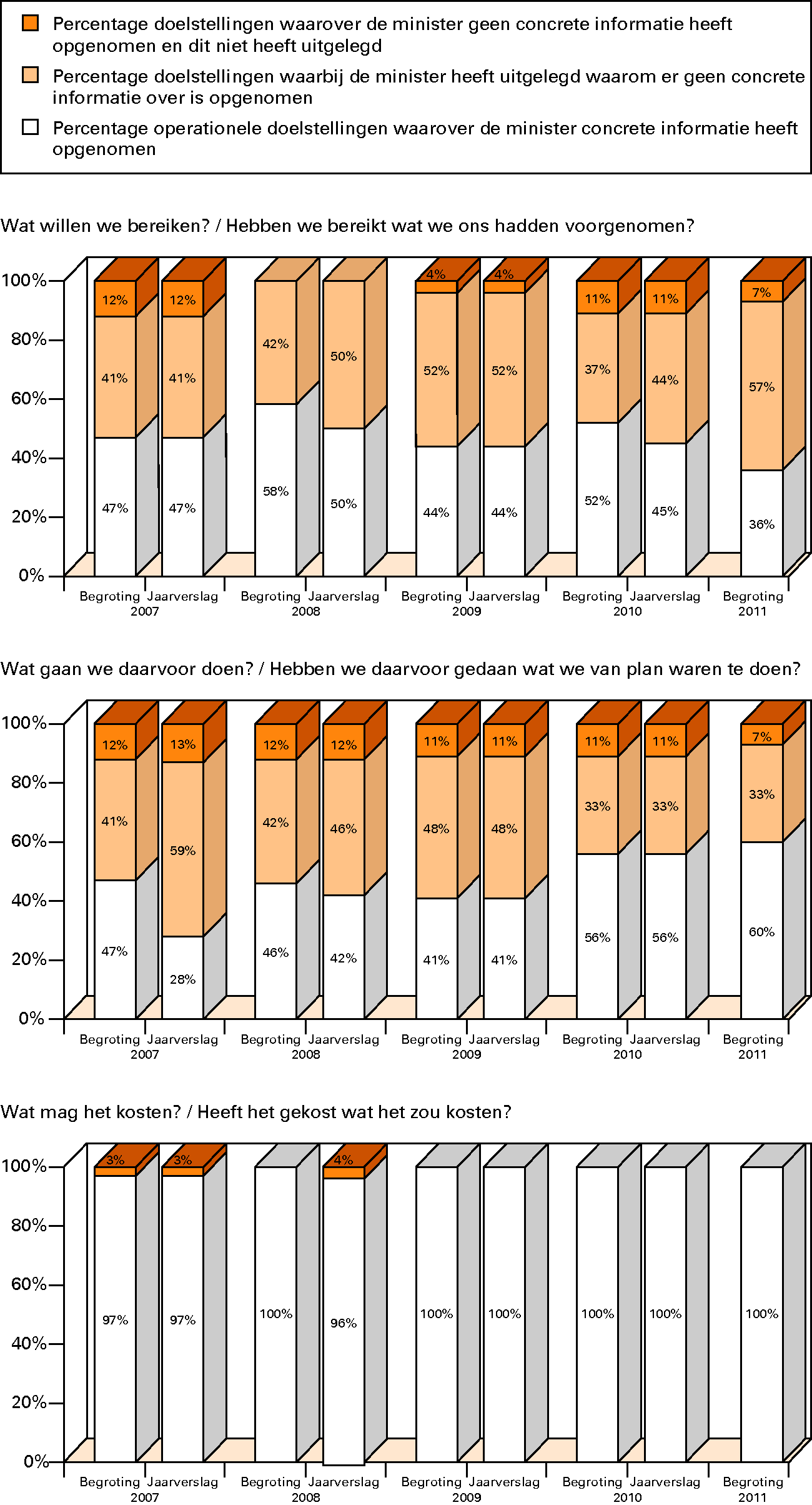

Het Jaarverslag 2010 van SZW biedt meer inzicht in de doelrealisatie en prestaties dan het Jaarverslag 2009. Wij constateren dat de minister even vaak concrete informatie over effecten van het gevoerde beleid heeft opgenomen als in het Jaarverslag 2009.

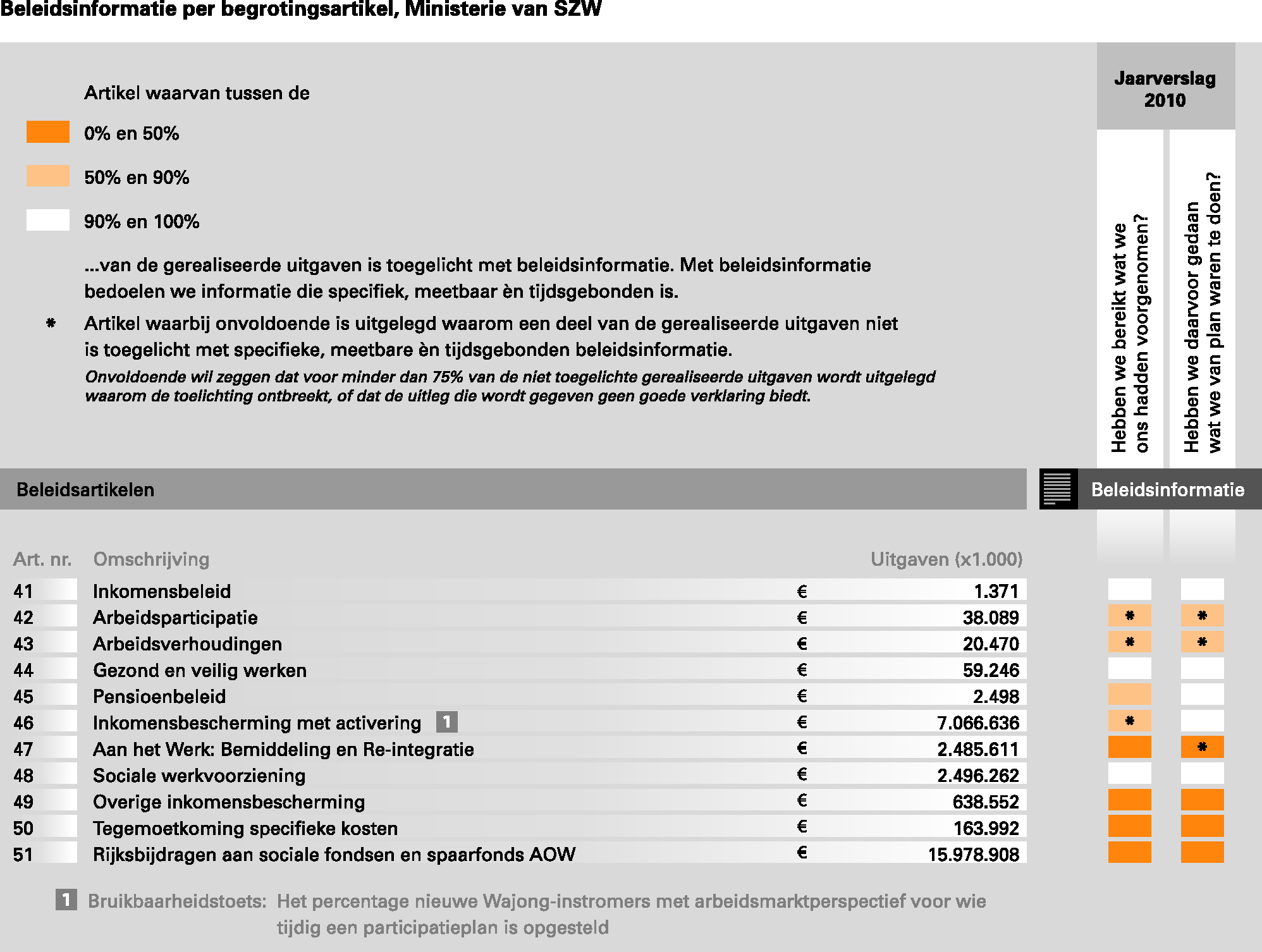

In het volgende overzicht geven wij per begrotingsartikel aan hoeveel procent van de gerealiseerde uitgaven in het jaarverslag wordt toegelicht met beleidsinformatie.

De minister van SZW heeft in zijn jaarverslag bij zes van de elf artikelen onvoldoende concrete beleidsinformatie over prestaties opgenomen. De uitgaven op deze beleidsartikelen bedroegen in totaal ruim € 19 miljard. Voor maximaal dit bedrag wordt niet voldoende toegelicht of de minister met het geld heeft gedaan wat hij van plan was ermee te doen.

Daarnaast heeft de minister in zijn jaarverslag bij acht van de elf artikelen onvoldoende concrete beleidsinformatie over effecten van het gevoerde beleid opgenomen. De uitgaven op deze beleidsartikelen bedroegen in totaal ruim € 26 miljard. Voor maximaal dit bedrag wordt niet voldoende toegelicht of de minister het desbetreffende beleidsdoel heeft bereikt.

Wij presenteren in onderstaande figuur de beschikbaarheid van beleidsinformatie in de jaarverslagen 2007–2010 en de begrotingen 2007–2011.

Beschikbaarheid van beleidsinformatie in de jaarstukken

Daar waar informatie over prestaties of effecten ontbreekt, legt de minister uit wat hiervoor de reden is. Wij hebben geïnventariseerd welke redenen de minister hiervoor geeft.

Operationele doelstelling | Prestaties of effecten | Reden |

|---|---|---|

43.1 Het bevorderen van stabiele en evenwichtige arbeidsverhoudingen | Prestaties en effecten | Afhankelijkheid derden voor effecten beleid |

43.3 Combineren arbeid en zorg | Effecten | Informatie is nog niet beschikbaar |

45.1 Pensioenstelsel | Effecten | |

47.1 Ondersteuning bij het vinden van regulier werk | Effecten | Indicator is in ontwikkeling |

42.1 Beheerste ontwikkeling van de arbeidskosten | Prestaties | Geen indicator mogelijk |

47.2 Ondersteuning bij het vinden van regulier werk voor mensen die dat niet op eigen kracht kunnen | Effecten | |

47.3 Verkleinen van de afstand tot regulier werk aan die uitkeringsgerechtigden en werklozen | Prestaties en effecten | |

43.2 Rechten en plichten werkgevers en werknemers | Prestaties en effecten | Geen zinvolle indicator |

46.4 Inkomensvoorziening voor bepaalde herkeurde arbeidsongeschikten | Prestaties en effecten | |

49.1 Inkomensvoorziening nabestaanden | Effecten | |

49.2 Minimuminkomen personen van 65 jaar en ouder | Effecten | |

49.3 Aanvulling tot inkomen op minimumniveau wordt verstrekt aan zieke, arbeidsongeschikte en werkloze werknemers | Prestaties en effecten | |

50.1 Financiële tegemoetkoming kosten van thuiswonende gehandicapte kinderen | Prestaties en effecten | |

50.2 Verstrekken financiële tegemoetkoming immateriële schade door asbestblootstelling | Prestaties en effecten | |

51.1 Het medebekostigen van sociale verzekeringen uit de schatkist ter dekking of voorkoming van tekorten in de fondsen | Prestaties en effecten |

De informatie over de uitvoering van beleid zou onder andere moeten gaan over de mate waarin beleidsdoelstellingen zijn bereikt, prestaties zijn geleverd, begrote gelden zijn besteed en de samenhang daartussen. Dit toetsen wij met het onderzoek naar de bruikbaarheid van de beschikbare beleidsinformatie.

Dit jaar hebben wij onderzocht of de informatie in het jaarverslag over operationele doelstelling 3 «Zorgdragen voor arbeidsondersteuning en inkomensvoorziening voor jonggehandicapten» van beleidsartikel 46 Inkomensbescherming met activering bruikbaar is voor de Tweede Kamer. Binnen deze doelstelling hebben wij ons gericht op de indicator: «het percentage nieuwe Wajong-instromers met arbeidsmarktperspectief voor wie tijdig een participatieplan is opgesteld».

De Wet werk en arbeidsondersteuning jonggehandicapten (Wajong) is bedoeld voor iedereen die arbeidsongeschikt wordt voor zijn of haar achttiende verjaardag of tijdens zijn of haar studie. Om de participatie van Wajongers te verhogen ligt de nadruk van de nieuwe wet Wajong (die is ingegaan per 1 januari 2010) op wat Wajongers wel kunnen, in plaats van wat zij niet kunnen.

De Wajong wordt uitgevoerd door UWV. De minister is verantwoordelijk voor de wetgeving en voor de sturing en het toezicht op de uitvoering door UWV. Jongeren die niet volledig en duurzaam arbeidsongeschikt zijn, krijgen ondersteuning bij het vinden en behouden van werk. Daarvoor wordt een individueel participatieplan opgesteld waarin onder andere staat wat de beste manier is om een baan te vinden, welke ondersteuning daarbij beschikbaar is en welke rechten en plichten de jongere heeft. De wettelijke termijn voor het opstellen van een participatieplan is veertien weken vanaf de aanvraag. Het tijdig opstellen van participatieplannen draagt indirect bij aan de doelstelling om de arbeidsparticipatie van jonggehandicapten te bevorderen. Het aandeel Wajongers dat werkt was zowel in 2009 als in 2010 25% (SZW, 2011b).

Uit ons onderzoek naar de bruikbaarheid van de beschikbare informatie over het gevoerde beleid blijkt dat inzichtelijk is gemaakt of de prestaties daadwerkelijk tot stand zijn gekomen. In de begroting 2010 heeft de minister zich ten doel gesteld dat 100% van de participatieplannen tijdig zou worden opgesteld. Die doelstelling is niet bereikt: 66% van de participatieplannen was op tijd gereed.

De minister geeft een verklaring voor de tegenvallende prestatie. In het laatste kwartaal van 2009 heeft het UWV veel extra aanvragen voor Wajong-ondersteuning ontvangen, vermoedelijk omdat de aanvragers anticipeerden op de wetswijziging per 1 januari 2010. Ook waren er aanloopproblemen bij de invoering van de nieuwe wetgeving. De minister geeft in zijn toelichting aan dat de tijdigheid in de loop van het jaar is verbeterd en dat deze trend zich naar verwachting zal voortzetten.

Op het punt van de aanloopproblemen vinden wij de verklaring van de minister onvoldoende concreet. De minister zou concreter kunnen aangeven welke aanloopproblemen het UWV heeft ondervonden en hoe het UWV ze wil oplossen of al opgelost heeft.

Om eerder genoemde redenen geeft de minister in de jaarstukken niet aan welk effect hij precies wil behalen met de te leveren prestaties. Wij hebben daardoor niet kunnen vaststellen in welke mate het gewenste effect bereikt is met de geleverde prestaties.

Het is nog te vroeg om de effecten van de nieuwe Wajong te beoordelen. In 2010 lijkt het aantal Wajong-aanvragen zich te stabiliseren. Bij gelijkblijvende omstandigheden zal naar verwachting het aantal aanvragen in 2011 lager uitkomen dan in 2010. Er is nog geen goed beeld van de te verwachten instroom onder de (nieuwe) Wajong, omdat de instroom in 2010 bijna voor de helft bestond uit instroom onder de (oude) Wajong (UWV, 2011).

Dit zijn meestal mensen die in 2009 al de aanvraag hebben gedaan, maar pas in 2010 de 18-jarige leeftijd bereikten of geïndiceerd werden.

Voor ons oordeel over de totstandkoming van de informatie over het gevoerde beleid hebben wij dit jaar 39 van de 69 prestatie-indicatoren uit het Jaarverslag 2010 van het Ministerie van SZW onderzocht:

• standaardkoopkracht: Alleenverdiener (2);

• standaardkoopkracht: Tweeverdieners (4);

• standaardkoopkracht: Alleenstaanden (3);

• standaardkoopkracht: Alleenstaande ouders (2);

• standaardkoopkracht: Sociale minima (3);

• standaardkoopkracht: AOW (4);

• werkeloosheidsval (6);

• herintredersval (2);

• deeltijdsval minstverdienende partner (8);

• naleving zorgplicht Arbowet (2);

• werkhervatting binnen 12-maanden na instroom van WW-gerechtigden;

• aandeel werkende personen dat valt onder de regeling Werkhervatting Gedeeltelijk Arbeidsgeschikt met resterende verdiencapaciteit;

• het percentage nieuwe Wajong-instromers met arbeidsmarktperspectief voor wie tijdig een participatieplan is opgesteld.

Op grond van ons onderzoek hebben wij vastgesteld dat de informatie over de onderzochte indicatoren op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften.

Wij hebben bij de onderzochte indicatoren geen problemen met de betrouwbaarheid geconstateerd. Betrouwbaarheid is nu geen onderdeel van de wettelijke controle door de auditdiensten.

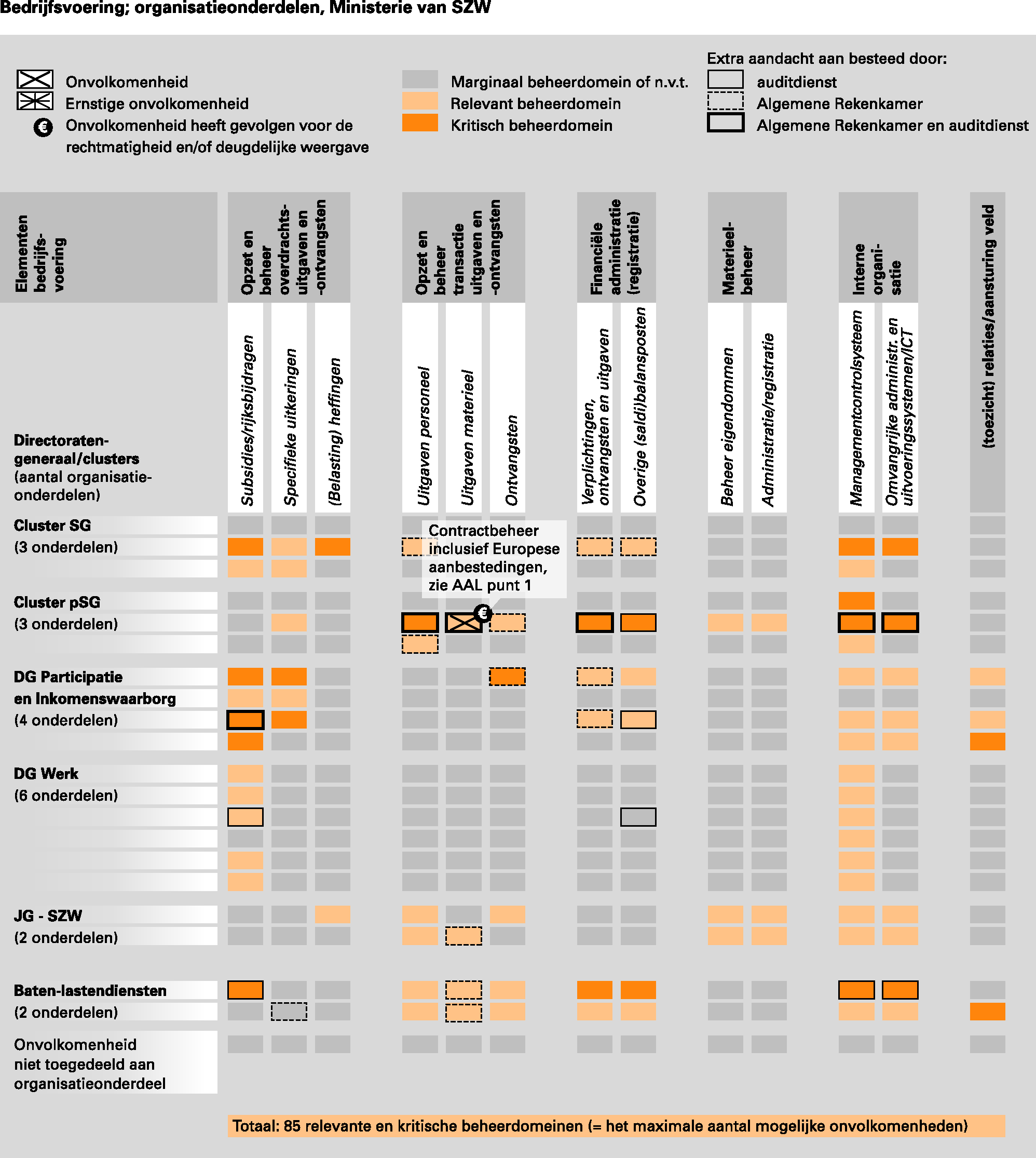

Wij hebben de bedrijfsvoering van het Ministerie van SZW onderzocht. Onder de bedrijfsvoering vallen alle bedrijfsprocessen die ervoor zorgen dat het ministerie functioneert, zoals het financieel beheer en het materieelbeheer en de processen op het gebied van personeel, informatievoorziening, administratie, communicatie en huisvesting.

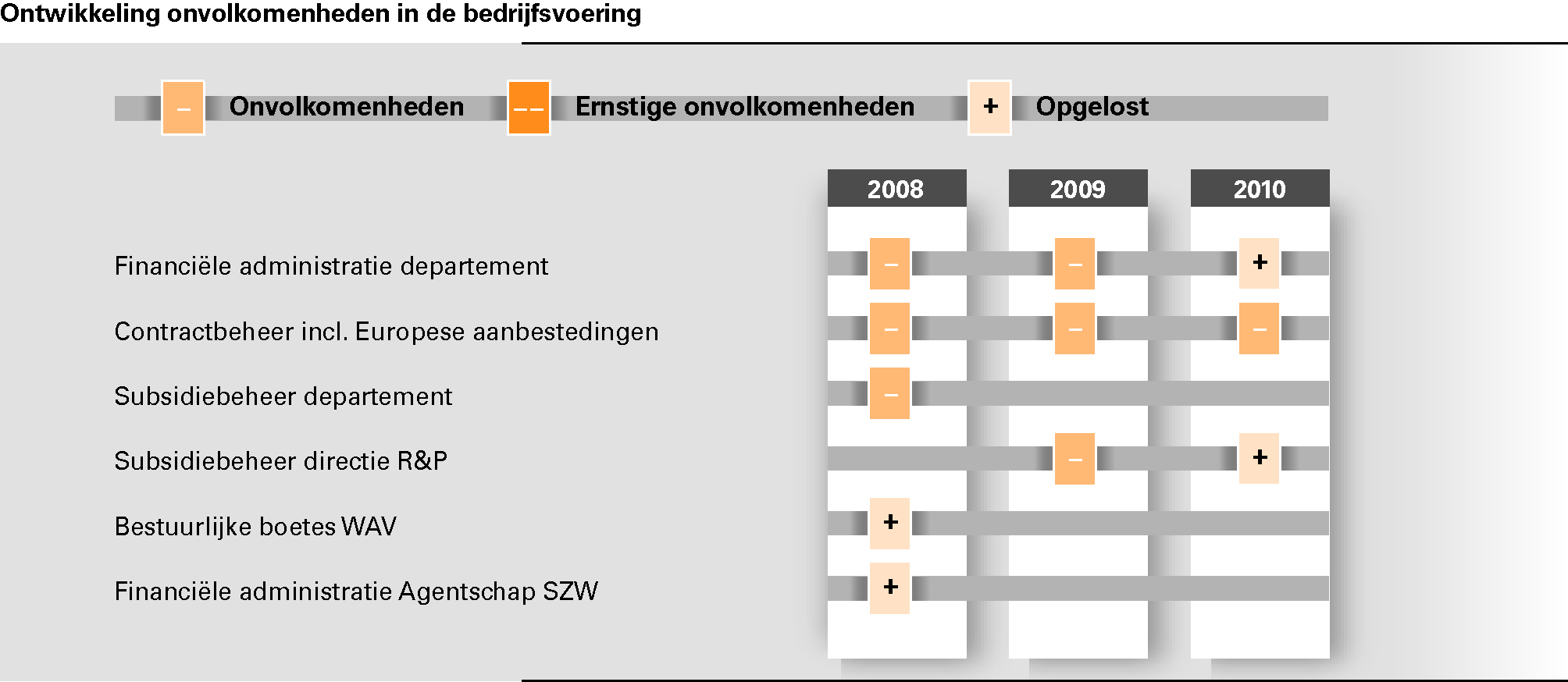

Het ministerie heeft zich in 2010 zichtbaar en met succes ingespannen om onvolkomenheden in de bedrijfsvoering, die in sommige gevallen al geruime tijd bestonden, op te lossen. Het financieel beheer en materieelbeheer zijn daardoor in 2010 verbeterd ten opzichte van 2009. Hoewel ook het aantal administratieve onzorgvuldigheden afneemt, blijft aandacht hiervoor nodig.

Onderstaande figuur toont de ontwikkeling van het aantal en het soort onvolkomenheden in de bedrijfsvoering van het Ministerie van SZW over de afgelopen drie jaar. Te zien is welke onvolkomenheden wij in de laatste jaren hebben aangetroffen in het financieel beheer en het materieelbeheer. Wij tonen eveneens de onvolkomenheden in de bedrijfsvoering die zijn opgelost.

Wij hebben in 2010 één onvolkomenheid geconstateerd. Dit betreft het contractbeheer inclusief Europese aanbestedingen. Deze onvolkomenheid hebben wij sinds 2001 in de bedrijfsvoering van SZW aangetroffen. In paragraaf 3.3.1. gaan wij hier verder op in.

In deze paragraaf gaan wij eerst in op de in 2010 opgeloste onvolkomenheden:

• financiële administratie departement;

• subsidiebeheer directie Re-integratie en Participatie (R&P).

Vervolgens behandelen wij de volgende onderwerpen:

• informatiebeveiliging;

• taakstelling.

Financiële administratie departement

Voor het eerst sinds de ingebruikname van het systeem van geautomatiseerde financiële administratie (SAP) in 2006 kon voor de financiële administratie een sluitende saldibalans worden vervaardigd. Mede daardoor verliep het proces van totstandkoming van het jaarverslag aanzienlijk voorspoediger dan in voorgaande jaren. Het reguliere administratieve proces verloopt inmiddels beheerst en fouten worden mede op basis van maandelijkse interne beheersingsrapportages gedetecteerd en hersteld. Wij constateren wel dat sommige directies herhaaldelijk dezelfde fouten maken. Administratieve zorgvuldigheid blijft een belangrijk aandachtspunt. Wij stellen vast dat het invorderingsproces nog niet goed door het SAP-systeem wordt ondersteund als gevolg van in 2006 gemaakte keuzes over de inrichting van de financiële administratie. Hierdoor moet het Ministerie van SZW veel handmatige handelingen bij het invorderingsproces verrichten. Dit verhoogt het risico op fouten. Dergelijke fouten worden echter tijdig met de maandelijkse interne controles gesignaleerd en gecorrigeerd. Wij adviseren de minister om voor dit inrichtingsvraagstuk een structurele oplossing te zoeken.

De werking van de verbetermaatregelen ten behoeve van de financiële administratie heeft zich in 2010 voldoende bewezen. Wij merken daarom de «Financiële administratie departement» niet meer aan als onvolkomenheid.

Subsidiebeheer directie Re-integratie en Participatie

Het Ministerie van SZW heeft in de eerste helft van 2010 verbetermaatregelen voor het subsidiebeheer ingevoerd, zoals het instellen van subsidiecoördinatoren bij beleidsdirecties en het verder verbeteren van registraties om de voortgang van het subsidieproces te bewaken. Hierdoor is het subsidiebeheer van het ministerie, inclusief de directie Re-integratie en Participatie (R&P) verbeterd ten opzichte van 2009.

Wij signaleren nog een aantal verbeterpunten, die samen te vatten zijn onder de noemer administratieve zorgvuldigheid. Deze punten spelen niet alleen bij R&P maar ook bij andere directies:

• volledigheid van de (digitale) dossiers;

• juistheid van het digitale subsidieregister;

• juistheid openstaande verplichtingensaldo: in de loop van het jaar zijn hier veel correcties op geweest;

• correcte boeking van subsidieontvangsten.

Ook is op een aantal terreinen de tijdigheid voor verbetering vatbaar: zowel bij het vaststellen van subsidies, het aanmelden en verwerken van mutaties als het rappelleren van subsidieontvangers.

Wij vragen de minister om de aandacht voor het subsidiebeheer niet te laten verslappen. Het subsidiebeheer van de directie R&P merken wij niet meer aan als onvolkomenheid.

Informatiebeveiliging

In 2010 voldeed het ministerie op een aantal onderdelen niet aan het Voorschrift Informatiebeveiliging Rijksdienst (VIR) 2007. Omdat risicoafwegingen voor kritische systemen ontbreken, kunnen er geen goede inschattingen van beveiligingsrisico’s en de bijbehorende beheersmaatregelen worden gemaakt. Dit is ongewenst. Nog tijdens ons onderzoek heeft het ministerie maatregelen getroffen om op korte termijn te gaan voldoen aan de regelgeving voor informatiebeveiliging. Wij zien op dit moment voldoende voortgang op dit dossier en zullen de uitvoering van verbetermaatregelen in 2011 nauwgezet volgen.

Taakstelling

Het ministerie van SZW heeft een taakstelling van € 58 miljoen op de personele en materiële budgetten. Deze taakstelling dient in 2015 te zijn gerealiseerd (SZW, 2011c).

Uit het overzicht op de volgende pagina blijkt dat 62 beheerdomeinen 1 relevant zijn voor de bedrijfsvoering. Daarnaast zijn 23 beheerdomeinen aan te merken als kritisch voor het goed functioneren van het ministerie.

Van deze in totaal 85 beheerdomeinen die van belang zijn voor het goed functioneren van het ministerie hebben de auditdienst en/of wij aan 25 beheerdomeinen extra onderzoeksaandacht besteed. Bij één beheerdomein hebben wij een onvolkomenheid geconstateerd.

De onderzochte onderdelen van het financieel beheer, het materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van SZW voldeden in 2010 aan de in de CW 2001 gestelde eisen, met uitzondering van het contractbeheer inclusief Europese aanbestedingen.

De onvolkomenheid in het contractbeheer (inclusief Europese aanbestedingen) bestaat sinds 2001. In het Rapport bij het Jaarverslag 2009 hebben wij aangegeven dat wij overwegen om bezwaar te maken indien wij onvoldoende verbetering zouden zien op de volgende vier aspecten:

• de volledigheid van contractendossiers;

• een volledige registratie van contracten in het contractenregister;

• de beschikbaarheid en werking van een inkoopinformatiesysteem;

• een toereikende controlrol (van de afdeling inkoop) op de inkoopprocessen.

Het Ministerie van SZW heeft in 2010 een verbeterplan voor het contractbeheer opgesteld en de daaruit voortvloeiende maatregelen ingevoerd. Het ministerie is in 2010 verder gegaan met de implementatie van het systeem Complete Tender Management (CTM) dat zowel fungeert als contractenregister en als inkoopinformatiesysteem.

Wij stellen vast dat het contractbeheer in opzet is verbeterd en dat er voldoende verbetering op de vier eerder genoemde aspecten is bereikt. Wij zien daarom af van het maken van bezwaar. Wel handhaven wij de onvolkomenheid.

De werking van de verbetermaatregelen heeft zich in 2010 nog niet voldoende bewezen. Uit ons onderzoek komt naar voren dat in een aantal gevallen aanvullende documentatie in contractendossiers ontbreekt. Ook zijn niet alle (oude) contracten in het contractenregister vastgelegd. Soms is het niet mogelijk om een aansluiting te maken tussen contracten (in het inkoopinformatiesysteem) en de daarbij behorende verplichtingen (in de financiële administratie).

De opzet van de controlrol van de afdeling inkoop op de inkoopprocessen en de daarbij behorende taken en bevoegdheden zijn in de tweede helft van 2010 beschreven en vastgesteld.

Wij vragen aan de minister ervoor te zorgen dat de beheersing van het contractbeheer inclusief Europese aanbestedingen in 2011 geheel op orde komt. Om dit te kunnen bereiken, moeten de maatregelen uit het verbeterplan structureel in de organisatie worden verankerd. Op deze wijze moet worden bereikt dat:

• nieuwe contractendossiers volledig worden gemaakt;

• nieuwe contractendossiers tijdig, juist en volledig in CTM worden vastgelegd;

• op basis van signalering uit CTM potentiële aanbestedingen tijdig gesignaleerd en in gang gezet kunnen worden;

• de controlrol op de inkoopprocessen verder wordt aangescherpt.

Daarnaast is het van belang om de oude contractendossiers waar mogelijk te completeren en in het contractenregister vast te leggen.

Wij wijzen tenslotte op het belang van administratieve zorgvuldigheid bij het registreren van contracten en verplichtingen. Volledige dossiers en een goede koppeling tussen de verschillende informatiesystemen zijn belangrijke voorwaarden voor een ordelijk en controleerbaar financieel beheer.

In paragraaf 4.1.1 beschrijven wij onze bevindingen over de naleving van de Europese aanbestedingsregels.

Bij alle ministeries hebben wij onderzocht of zij vereenvoudigde procedures voor inkopen onder een bepaalde grenswaarde (zogenoemde light inkopen) hanteren en of deze procedures in overeenstemming zijn met de van toepassing zijnde wet- en regelgeving.

Wij ontlenen de normen voor dit onderzoek aan de CW 2001, het Besluit Kasbeheer 1998 en de bijbehorende toelichting. Volgens artikel 35 van de CW 2001 moeten privaatrechtelijke rechtshandelingen met een geldelijk belang voldoende duidelijk de plichten en rechten van de betrokken partijen bewijsbaar vastleggen en controleerbaar zijn. Dit impliceert dat alle bestellingen moeten zijn vastgelegd. Het Besluit Kasbeheer 1998 vereist voor het verrichten van betalingen een deugdelijke verificatie van de betalingsnoodzaak. Uit de artikelgewijze toelichting bij het Besluit Kasbeheer 1998 blijkt dat het hiervoor nodig is dat voor alle betaalbaarstellingen een door een bevoegde functionaris geaccordeerde prestatieverklaring 2 aanwezig is. Uit deze toelichting blijkt ook dat de verificatie van de aanwezigheid van deze prestatieverklaring in uitzonderingssituaties, bijvoorbeeld bij grote aantallen kleinere betalingsverzoeken zoals interne declaraties, achteraf (dus na de betaalbaarstelling) en op basis van een steekproef kan plaatsvinden.

Net als negen andere ministeries hanteert het Ministerie van SZW een vereenvoudigde procedure voor bestellingen onder een bepaald grensbedrag. Bij SZW is dit grensbedrag gesteld op € 500. Het gaat bij deze betalingen om een totaalbedrag van naar schatting € 500 000 en om ongeveer vijftig procent van alle facturen.

De gehanteerde procedure voldoet aan de vereisten van de CW 2001 en het Besluit Kasbeheer 1998.

In de bedrijfsvoeringsparagraaf van het Jaarverslag 2010 geeft de minister aan dat in het algemeen de tijdigheid van betalingen een stijgende lijn vertoont ten opzichte van voorgaande jaren. Deze verbetering heeft volgens de minister ook te maken met de invoering van de vereenvoudigde procedure voor betalingen. De tijdigheid van de betalingen zal volgens het ministerie in 2011 verder stijgen als gevolg van recente maatregelen, waaronder het direct – zonder prestatieverklaring vooraf – betalen van kleine facturen. Uit een evaluatie van het ministerie blijkt dat dit tot aanmerkelijke vermindering van betaalproblemen heeft geleid.

Voor het rijksbrede deelonderzoek naar het personeelsbeheer hebben wij onderzoek gedaan naar:

• de betrouwbaarheid van de personeels– en salarisadministratie van zowel de ministeries die volledig gebruik maken van de P-Direkt-dienstverlening 3 als de ministeries die daar (nog) niet volledig op aangesloten zijn en alleen gebruik maken van de salarisverwerking of ministeries die een eigen personeels- en salarissysteem hebben;

• de toepassing van de definitie van inhuur van extern personeel en de juistheid en volledigheid van de beleidsinformatie over deze inhuur in het jaarverslag.

Wij hebben in 2010 geen onvolkomenheden aangetroffen in het personeelsbeheer van het ministerie, ook de salarisverwerking was bij dit ministerie op orde.

Betrouwbaarheid personeels- en salarisadministratie

In het onderzoek hebben wij gekeken naar de opzet van de volgende processen:

• verlof;

• schadevergoeding;

• inconveniënten.

Naast de opzet is ook de werking van de volgende processen onderzocht:

• buitengewoon verlof van lange duur zonder behoud van bezoldiging;

• reis- en verblijfskosten;

• afkoop van verlofuren voor meer dan € 10 000;

• IKAP; 4

• ontslagmutaties met terugwerkende kracht langer dan drie maanden.

Het Ministerie van SZW is sinds 19 april 2010 aangesloten op het P-Direkt Portaal. SZW moet nog een groot aantal met P-Direkt bij de overgang overeengekomen controlemaatregelen invoeren. 5 Het Ministerie van SZW heeft geen specifiek sanctiebeleid voor misbruik en oneigenlijk gebruik van personele regelingen. Het algemene rijksbrede sanctiebeleid, conform het Algemeen Rijksambtenarenreglement (ARAR) artikel 80 tot en met 84, is van toepassing.

Bij zowel het proces reis- en verblijfkosten als het proces IKAP is één fout in het financieel beheer aangetroffen. Ontslagmutaties met een terugwerkende kracht van meer dan drie maanden kwamen bij dit ministerie niet voor.

Het personeelsbeheer van dit ministerie bevindt zich, in vergelijking met de andere ministeries, op een gemiddeld niveau. Voor een uitgebreidere analyse verwijzen wij u naar het rijksbrede rapport Staat van de rijksverantwoording 2010.

Inhuur van extern personeel

De volgende tabel geeft de verhouding weer tussen inhuur van extern personeel, uitbesteding en inbesteding 6 bij het Ministerie van SZW over het jaar 2010, 2009 en 2008. De Tweede Kamer heeft aan de inhuur van extern personeel van een ministerie een maximum gesteld van 13% van de totale personele uitgaven van het ministerie. 7 De Algemene Rekenkamer heeft over 2010 ook gekeken naar de uitgaven aan inhuur van extern personeel in vergelijking met de andere mogelijkheden die er zijn om extern personeel te verwerven.

Uitgaven 2010 | Uitgaven 2009 | Uitgaven 2008 | ||||

|---|---|---|---|---|---|---|

€ | % totale | € | % totale | € | % totale | |

(x 1 000) | p-uitgaven | (x 1 000) | p-uitgaven | (x 1 000) | p-uitgaven | |

Inhuur van extern personeel | 11 212 | 6,1 | 13 081 | 6,6 | 11 337 | 5,7 |

Uitbesteding 1 | 16 000 | 8,6 | 13 000 | 6,6 | 10 042 | 5,1 |

Inbesteding1 | 47 007 | 25,4 | 38 007 | 19,1 | 34 211 | 17,4 |

Uit de tabel blijkt dat de het aandeel uitgaven van de inhuur van extern personeel in de totale personeelsuitgaven in 2010 licht is afgenomen ten opzichte van 2009. Tegelijkertijd zijn de uitgaven voor uitbesteding en inbesteding van werkzaamheden toegenomen. Het ministerie past de definitie van inhuur van extern personeel juist toe. Het aandeel van de uitgaven voor inhuur van extern personeel van het ministerie is in vergelijking met andere ministeries laag.

De informatie over de bedrijfsvoering in het Jaarverslag 2010 van het Ministerie van SZW is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

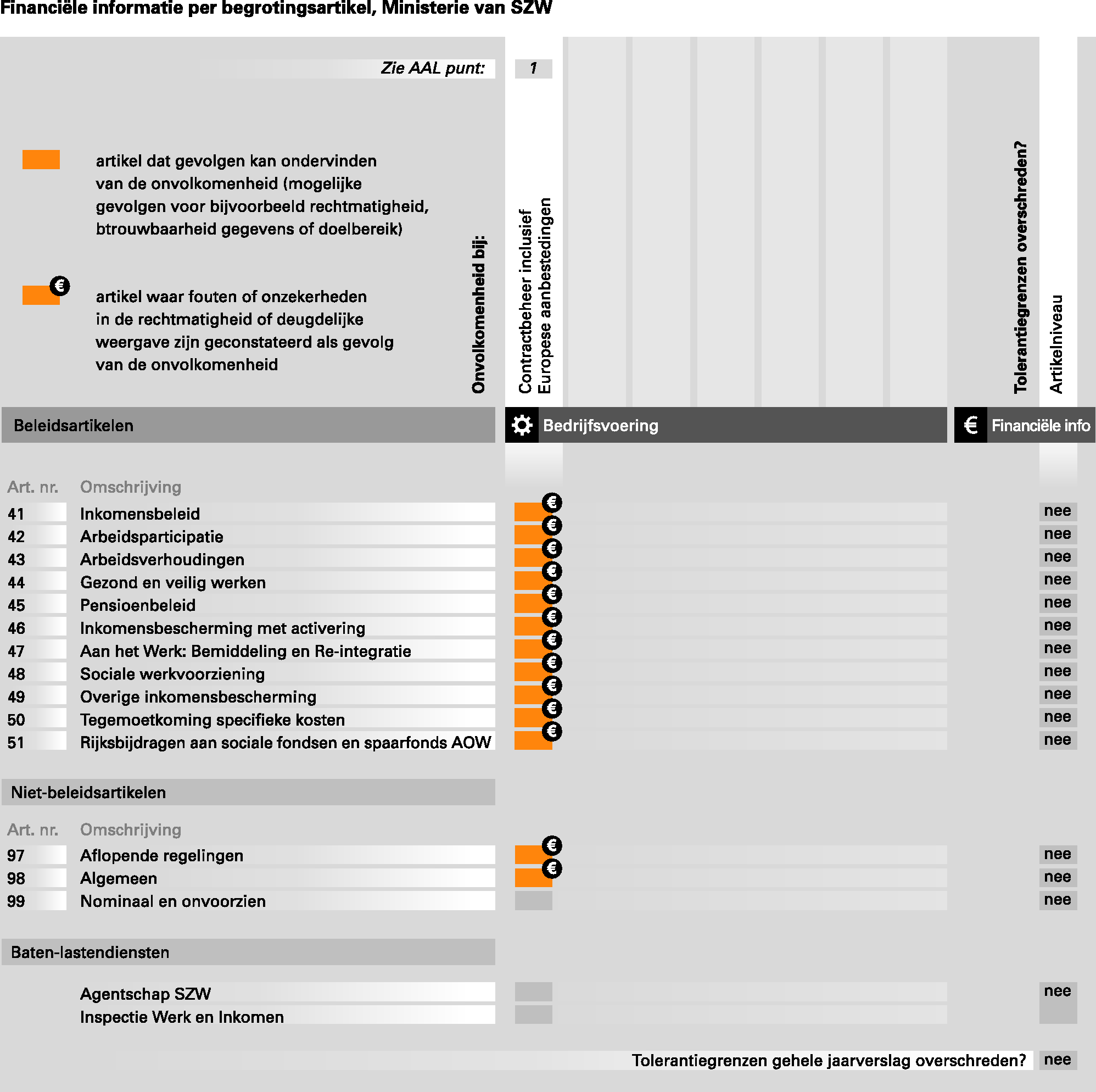

In dit hoofdstuk staan onze oordelen over de financiële informatie in het Jaarverslag 2010 van het Ministerie van SZW.

De financiële informatie in het Jaarverslag 2010 van het Ministerie van SZW voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de norm.

Het totaalbedrag van de geconstateerde fouten en onzekerheden blijft onder de tolerantiegrens voor financiële informatie in het jaarverslag als geheel.

Het jaarverslag is overeenkomstig de verslaggevingsvoorschriften opgesteld.

Het bedrag aan verplichtingen omvat in totaal € 44,0 miljoen aan overschrijdingen op de begrotingsartikelen 44, 45, 46, 50 en 97. Het bedrag aan uitgaven omvat € 39,6 miljoen aan overschrijdingen op begrotingsartikelen 44, 47, 50 en 97. Gaan de Staten-Generaal niet akkoord met de hiermee samenhangende slotwetmutaties, dan moeten wij ons oordeel over de financiële informatie mogelijk herzien.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

Wij zijn nagegaan in hoeverre het ministerie de Europese aanbestedingsregels naleeft. Wij hebben vastgesteld dat bij het Ministerie van SZW in negen gevallen met een totaalbedrag van € 3,0 miljoen deze regels niet zijn nageleefd en dat voor vier gevallen met een totaalbedrag van € 1,5 miljoen er geen zekerheid bestaat over de naleving van de Europese aanbestedingsregels.

De saldibalans is een overzicht van de posten die aan het eind van het jaar nog openstaan en die naar het volgende jaar moeten worden meegenomen. Bij de saldibalans hoort een toelichting waarin nadere informatie wordt verstrekt over de afzonderlijke posten op deze balans. Wij onderzoeken of de informatie op de saldibalans rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De informatie in de saldibalans in het Jaarverslag 2010 van het Ministerie van SZW voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

In 2010 heeft het Ministerie van SZW voor een bedrag van € 10,8 miljard aan openstaande voorschotten afgerekend. Wij zijn van oordeel dat de afgerekende voorschotten voldoen aan de gestelde eisen.

Het totaalbedrag van alle geconstateerde fouten en onzekerheden in de saldibalansposten blijft onder de tolerantiegrens voor de saldibalans als geheel.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

Het volgende overzicht toont per begrotingsartikel waar fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning en besteding van de middelen die de toleranties overschrijden. Daarnaast toont het overzicht de geconstateerde onvolkomenheden in de bedrijfsvoering bij het Ministerie van SZW en laat het zien voor welke artikelen deze geconstateerde onvolkomenheden gevolgen kunnen hebben, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens. Eveneens toont het overzicht bij welke artikelen er fouten of onzekerheden in de rechtmatigheid of deugdelijke weergave zijn geconstateerd, als gevolg van de onvolkomenheid.

De Algemene Rekenkamer heeft bezwaren tegen het wetsvoorstel Wet interbestuurlijk toezicht gemeentelijke inkomens- en werkvoorzieningen (Tweede Kamer, 2011a) dat op dit moment bij de Tweede Kamer in behandeling is. De ministeriële verantwoordelijkheid en het ministerieel toezicht op de besteding van de gebundelde uitkering voor de gemeentelijke inkomensvoorzieningen – voorheen het Inkomensdeel van de Wet werk en bijstand (Wwb) – worden in het wetsvoorstel niet adequaat geregeld. Het gaat hier om één van de grotere geldstromen (ongeveer € 4 miljard) uit de begroting van het Ministerie van SZW.

Met ingang van het verantwoordingsjaar 2006 is het principe van single information, single audit (sisa) ingevoerd voor de Wwb. Daarbij is ervoor gekozen om in de sisa-bijlage van de gemeentelijke jaarrekeningen voor het Inkomensdeel geen informatie over de rechtmatigheid te vragen. Tot nu toe wordt dit ondervangen door toezicht van de Inspectie voor Werk en Inkomen (IWI) op de rechtmatigheid van de bestedingen door gemeenten. Met het voorliggende wetsvoorstel komt dit toezicht door IWI echter te vervallen. Hierdoor dreigt vanaf het begrotingsjaar 2012 een situatie te ontstaan waarin de minister de rechtmatigheid van de besteding van deze specifieke uitkering door gemeenten niet meer kan vaststellen. De grote financiële omvang van deze onzekerheid kan aanleiding zijn voor het instellen van een bezwaaronderzoek en kan uitmonden in een aantekening hierover bij de goedkeuring van de Rijksrekening.

Om de ministeriële verantwoordelijkheid en het ministerieel toezicht voor de gebundelde uitkering adequaat te regelen zien wij verschillende oplossingen:

• voldoende informatie over de rechtmatige besteding van de gebundelde uitkering voor de gemeentelijke inkomensvoorzieningen via sisa opvragen;

• de gebundelde uitkering voor de gemeentelijke inkomensvoorzieningen via het gemeentefonds verstrekken;

• expliciet in de wet regelen dat de minister geen toezicht houdt op de rechtmatigheid van de bestedingen door gemeenten.

Wij blijven het wetstraject interbestuurlijk toezicht en de wijze waarop de minister van SZW toezicht houdt op de gebundelde uitkering voor de gemeentelijke inkomensvoorzieningen kritisch volgen.

De minister van SZW heeft op 27 april 2011 gereageerd op het concept van ons Rapport bij het Jaarverslag 2010 van het Ministerie van SZW. In § 5.1 geven wij de integrale tekst van zijn reactie weer. De brief is ook te raadplegen op www.rekenkamer.nl.

De reactie heeft ons aanleiding gegeven tot een nawoord; dit is opgenomen in § 5.2.

«U heeft mij uw conceptrapporten aangeboden naar aanleiding van uw rechtmatigheidsonderzoek over 2010 bij het ministerie van SZW en het spaarfonds AOW. U stelt mij in de gelegenheid daarop te reageren. Ik heb uw conceptrapporten met belangstelling gelezen. Onderstaand treft u mijn reactie aan.

Algemeen

Een van uw belangrijkste conclusies is dat het jaarverslag en de saldibalans van SZW voldoen aan de daaraan te stellen eisen. Voorts constateert u dat de informatie over de bedrijfsvoering én over het gevoerde beleid op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften.

U onderkent dat SZW zich in 2010 hard heeft ingespannen om de onvolkomenheden in de bedrijfsvoering weg te nemen en dat de nodige verbeteringen zijn gerealiseerd. Ik ben dan ook verheugd met uw oordeel om de financiële administratie en het subsidiebeheer R&P niet meer aan te merken als onvolkomenheid. U beoordeelt de bedrijfsvoering nog op één punt als onvolkomen, namelijk het contractbeheer inclusief Europese aanbestedingen. U geeft aan dat er in 2010 verbetering is geweest maar dat met name de werking nog niet helemaal is aangetoond. Ik ga hier later in deze brief nader op in.

Financiële administratie departement

Ik onderschrijf uw conclusie dat de werking van de verbetermaatregelen in de financiële administratie zich in 2010 voldoende heeft bewezen. Zoals ik ook in de bedrijfsvoeringsparagraaf bij het jaarverslag over 2010 heb aangegeven zal ik mij in 2011 richten op de consolidatie van de nu bereikte situatie en op het verder verinnerlijken van de geldende normen met betrekking tot de administratieve zorgvuldigheid. Betreffende het vorderingenbeheer zal ik in 2011 waar mogelijk verbeteringen in het huidige systeem doorvoeren. Verder kan ik u mededelen dat in 2012 het gezamenlijke financiële systeem voor de departementen van SZW, VWS en Financiën in gebruik wordt genomen. Ik ben mij bewust van risico’s bij deze invoering en tref maatregelen om tot een zorgvuldige overgang naar het gemeenschappelijke systeem te komen. Bij de inrichting zal ik ook aandacht besteden aan het vorderingenbeheer.

Subsidiebeheer directie R&P

In de eerste helft van 2010 heeft de directie R&P diverse verbetermaatregelen doorgevoerd. Deze hebben er in geresulteerd dat er in de tweede helft van 2010 aanmerkelijk minder fouten werden gemaakt. Het niet meer aanmerken als onvolkomenheid van het subsidiebeheer bij directie R&P laat onverlet dat de directie R&P zich in 2011 zal inzetten om de door u genoemde verbeterpunten verder te bewerkstelligen en de aandacht niet te laten verslappen. Hierbij zal ook de administratieve zorgvuldigheid in ogenschouw genomen worden. Ook SZW-breed zijn verbetermaatregelen genomen en zal de aandacht voor de kwaliteit van het subsidiebeheer worden vastgehouden.

Contractbeheer inclusief Europese aanbestedingen

Zoals ik in mijn reactie op uw jaarverslag van SZW over het jaar 2009 heb toegezegd heeft SZW in 2010 een omvangrijk verbeterplan opgesteld betreffende deze onvolkomenheid. SZW heeft de verbetermaatregelen in 2010 uitgevoerd. U geeft aan dat het contractbeheer in opzet is verbeterd. Doordat er voldoende verbetering is gerealiseerd ziet u af van het maken van bezwaar. De onvolkomenheid blijft echter gehandhaafd omdat de werking nog onvoldoende is aangetoond. U vraagt mij er voor te zorgen dat de beheersing van het contractbeheer inclusief Europese aanbestedingen in 2011 geheel op orde komt. Ik zal mij maximaal inspannen dit te realiseren. U geeft daarbij een aantal aandachtspunten mee.

Zoals u bekend heeft SZW in 2010 een inkoopinformatiesysteem ingevoerd (CTM). Voor wat betreft de nieuwe contractdossiers (afgesloten in 2010 en later) geldt als uitgangspunt dat de verwerving (inkoop) van diensten en producten die worden uitgevoerd door de afdeling Inkoop via CTM verloopt, waarmee het contractdossier volledig moet zijn. Maandelijks wordt gecontroleerd of de contractdossiers daadwerkelijk juist, tijdig en volledig zijn. Ook zijn er inmiddels extra maatregelen voor het opnemen van indexerings- en verlengingsbrieven in CTM ingeregeld. Op basis van de signalering van CTM en analyses van inkopen vanuit de financiële administratie worden potentiële aanbestedingen geïdentificeerd en wordt de lijnorganisatie geïnformeerd. Daarnaast worden maandelijks aflopende overeenkomsten geïnventariseerd. Tenslotte zal door de directeuren Financieel Economische Zaken, Bedrijfsvoering en Auditdienst worden toegezien op de feitelijke werking van de controlrol zoals in opzet beschreven.

Informatiebeveiliging

U geeft aan dat SZW in 2010 nog lopende uw onderzoek verbetermaatregelen heeft geïnitieerd om te voldoen aan de regelgeving betreffende informatiebeveiliging. Ook in 2011 gaat SZW verder met de realisatie van deze verbeteringen. Naar aanleiding van uw signalen heb ik besloten het onderwerp informatiebeveiliging tijdelijk expliciet op te nemen in de managementrapportages. De Beveiligingsambtenaar (BVA) zal de directies hierbij ondersteunen met instrumenten die inzicht verschaffen in de stand van zaken van de beveiliging. Dit betreft bijvoorbeeld een zelfevaluatie (toetsinstrument) en een toetsingsgesprek tussen de directie en de BVA. Het Agentschap SZW zal in 2011 een beleidsplan opleveren inzake informatiebeveiliging. De directie Bedrijfsvoering zal de geplande maatregelen ter verbetering waaraan u refereert, in 2011 volledig uitvoeren.

Effectiviteit van re-integratie

U concludeert dat het jaarverslag meer inzicht biedt in de relatie tussen de kosten en inspanningen. U beveelt aan om de systematiek verder te ontwikkelen zodat de relatie tussen kosten en resultaten kan worden gelegd. Ik zal dit in het jaarverslag 2011 verder uitwerken. Voor het gemeentelijk domein zal ik, zoals u opmerkt, nog een voorstel doen voor bij de regeling Werken naar Vermogen passende indicatoren en kengetallen in het jaarverslag. Ik onderschrijf uw conclusie dat bij de voorbereiding van de regeling Werken naar Vermogen het bijbehorende informatiearrangement het mogelijk moet maken om passende indicatoren en kengetallen in begroting en jaarverslag op te nemen.

Tijdigheid participatieplannen nieuwe Wajong-instromers

De prestatie-indicator «tijdigheid participatieplannen nieuwe Wajong-instromers» heeft u onderzocht om de bruikbaarheid van de beschikbare informatie over het gevoerde beleid in het jaarverslag te beoordelen. Uit uw onderzoek blijkt dat de prestatie inzichtelijk is gemaakt. U geeft aan dat mijn verklaring betreffende de tegenvallende prestatie concreter zou kunnen. In overleg met UWV heb ik de verklaring in het jaarverslag 2010 concreter gemaakt. Inmiddels zijn de werkvoorraden teruggedrongen en stijgt het percentage dat binnen de beslistermijnen is afgehandeld stapsgewijs. De verwachting is dat de tijdigheid in 2011 verder zal stijgen.

Wetvoorstel interbestuurlijk toezicht

Uw bezwaren en suggesties betreffende het wetsvoorstel Wet interbestuurlijk toezicht gemeentelijke inkomens- en werkvoorzieningen zijn mij bekend. U wijst op een dreigende situatie vanaf het begrotingsjaar 2012 waarin ik de rechtmatigheid van de besteding van deze specifieke uitkering door gemeenten niet meer kan vaststellen. Dit kan aanleiding zijn voor het instellen van een bezwaaronderzoek en kan uitmonden in een aantekening hierover bij de goedkeuring van de Rijksrekening. Dit is voor u en mij geen wenselijke situatie. Om tot een oplossing te komen zullen wij ons dan ook gezamenlijk moeten inspannen.

Beschikbaarheid van beleidsinformatie

Uit uw onderzoek van de beschikbaarheid van beleidsinformatie heeft u de conclusie getrokken dat het jaarverslag 2010 evenveel concrete informatie bevat over de effecten van beleid als het jaarverslag 2009. Vergeleken met datzelfde jaarverslag concludeert u dat er meer inzicht wordt geboden over de doelrealisatie en de prestaties.

U gaat vervolgens in de toelichting bij het figuur «beleidsinformatie per begrotingsartikel» in op de artikelen waarbij in het jaarverslag onvoldoende beleidsinformatie is opgenomen over de doelrealisatie, prestaties en effecten van beleid. Hiermee zijn forse bedragen gemoeid, aangezien het (ook) enkele artikelen betreft waar veel middelen in omgaan. Hoewel ik uw conclusie op hoofdlijnen niet bestrijd, vind ik het noodzakelijk enkele kanttekeningen te plaatsen. Ten eerste is de analyse beperkt tot de begrotingsuitgaven. De premiegefinancierde uitgaven blijven, zoals gebruikelijk, buiten beeld. Deze werkwijze leidt er toe dat het beeld over het SZW-jaarverslag ongunstiger uitkomt dan het beeld dat zou ontstaan indien premiegefinancierde uitgaven worden meegenomen. Daarnaast mis ik in het oordeel aandacht voor de ruimte die de Rijksbegrotingsvoorschriften bieden, namelijk om situaties toe te lichten waarom indicatoren niet mogelijk of niet zinvol zijn. Deze nuancering komt wel tot uitdrukking in de staafdiagrammen maar niet in het figuur «beleidsinformatie per begrotingsartikel» en de toelichting daarbij. Tot slot wijs ik u erop dat de gepresenteerde bedragen in belangrijke mate worden bepaald door de Rijksbijdragen (€ 16 miljard), waarbij duidelijk is toegelicht dat het opnemen van indicatoren aan de Tweede Kamer geen enkele toegevoegde informatie kan bieden. Ik geef u in overweging om te zoeken naar een andere wijze van presentatie in het figuur «beleidsinformatie per begrotingsartikel», die meer recht doet aan de bijzondere situatie van SZW.

Bovenstaande neemt niet weg dat ik mij zal blijven inzetten om de beschikbare beleidsinformatie te verbeteren.»

Wij stellen vast dat de minister het grootste deel van onze conclusies en aanbevelingen onderschrijft. Wij gaan kort in op de volgende onderwerpen: contractbeheer inclusief Europese aanbestedingen, de effectiviteit van re-integratie, beschikbaarheid van beleidsinformatie en het wetsvoorstel Wet interbestuurlijk toezicht gemeentelijke inkomens- en werkvoorzieningen.

Contractbeheer inclusief Europese aanbestedingen

Wij hebben aan de minister gevraagd ervoor te zorgen dat de beheersing van het contractbeheer inclusief Europese aanbestedingen in 2011 geheel op orde komt. De minister heeft toegezegd zich hiervoor maximaal in te zetten en doet daarbij een aantal toezeggingen. Wij blijven de ontwikkelingen op het gebied van het contractbeheer volgen.

Beleidsinformatie per begrotingsartikel

De minster geeft ons in overweging om bij de presentatie van de resultaten van het onderzoek naar de beschikbaarheid van beleidsinformatie rekening te houden met de bijzondere situatie van SZW en geeft daarvoor enkele suggesties. Wij zullen deze suggesties bij ons onderzoek naar de beleidsinformatie betrekken.

Effectiviteit van re-integratie

Wij vinden het positief dat de minister voor de re-integratieactiviteiten van UWV in het jaarverslag 2011 beter inzicht wil geven in de samenhang tussen kosten, inspanningen en resultaten.

De minister schrijft ook dat het informatiearrangement van de regeling Werken naar vermogen het mogelijk moet maken passende indicatoren en kengetallen in de begroting en het jaarverslag op te nemen. In de brief Arbeidsmarktbeleid (Tweede Kamer, 2011b) geeft het kabinet aan dat gemeenten informatie zullen verstrekken conform de systematiek, zoals die nu in de Wet werk en bijstand wordt gehanteerd. Deze systematiek levert echter onvoldoende informatie op om te kunnen beoordelen of het re-integratiebudget door gemeenten doelmatig wordt besteed. Aanpassing of aanvulling van het huidige informatiearrangement is volgens ons nodig om voldoende inzicht te krijgen in de doelmatigheid van de besteding van het re-integratiebudget door gemeenten.

Wetsvoorstel Wet interbestuurlijk toezicht gemeentelijke inkomens- en werkvoorzieningen

Wij hebben in dit rapport onze bezwaren tegen het wetsvoorstel interbestuurlijk toezicht uiteen gezet. Wij zien de initiatieven van de minister om de ministeriële verantwoordelijkheid en het ministeriële toezicht op de besteding van de gebundelde uitkering voor de gemeentelijke inkomensvoorzieningen adequaat te regelen tegemoet en zijn graag bereid om met de minister over oplossingen voor dit probleem mee te denken.

De minister van SZW zegde toe zich hiervoor maximaal in te spannen. Aandachtspunten voor 2011 zijn onder meer:

• maandelijkse controle of dossiers juist, tijdig en volledig zijn;

• signaleren potentiële aanbestedingen en informeren lijnorganisatie daarover;

• maandelijks inventariseren aflopende overeenkomsten;

• toezicht werking controlrol inkoopprocessen door directeuren FEZ, Bedrijfsvoering en Auditdienst.

De Audit Actielijst (AAL) laat zien op welke punten de Algemene Rekenkamer vindt dat het Ministerie van SZW actie moet ondernemen. De lijst vermeldt ook welke maatregelen de minister heeft aangekondigd om de onvolkomenheden die wij hebben geconstateerd, op te lossen. 8

Eerste jaar constatering, artikel en bedrag | Stand van zaken en conclusie | Aanbeveling | Toezegging minister | Meer informatie |

|---|---|---|---|---|

Onvolkomenheid in het contractbeheer inclusief Europese aanbestedingen | ||||

2001 Artikel 41, 42, 43, 44, 45, 46, 47, 48, 49, 50, 51, 97 en 98. | In 2010 heeft het ministerie een aantal verbetermaatregelen getroffen. Deze hebben in opzet tot een verbering van het contractbeheer geleid. De maatregelen uit het verbeterplan moeten nu nog structureel in de organisatie worden verankerd. | Wij vragen aan de minister er voor te zorgen dat de beheersing van het contractbeheer inclusief Europese aanbestedingen in 2011 geheel op orde komt. Op deze wijze moet worden bereikt dat: – nieuwe contractendossiers volledig worden gemaakt; – nieuwe contractendossiers tijdig, juist en volledig in CTM worden vastgelegd; – op basis van signalering uit CTM potentiële aanbestedingen tijdig gesignaleerd en in gang gezet worden; – de controlrol op de inkoopprocessen verder wordt aangescherpt. | De minister van SZW zegde toe zich hiervoor maximaal in te spannen. Aandachtspunten voor 2011 zijn onder meer: – maandelijkse controle of dossiers juist, tijdig en volledig zijn; – signaleren potentiële aanbestedingen en informeren lijnorganisatie daarover; – maandelijks inventariseren aflopende overeenkomsten; – toezicht werking controlrol inkoopprocessen door directeuren FEZ, Bedrijfsvoering en Auditdienst. | § 3.3.1 |

Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen:

A Verplichtingen

B/C Uitgaven + ontvangsten

B Uitgaven

C Ontvangsten

D Baten-lastendiensten

E Saldibalans

F Afgerekende voorschotten

We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

41 1 | Inkomensbeleid | 1 173 | 12 | – | 6 | – | 18 | nee | – |

421 | Arbeidsparticipatie | 37 156 | 229 | – | 111 | – | 340 | nee | – |

431 | Arbeidsverhoudingen | 20 133 | 182 | – | 89 | – | 271 | nee | – |

441 | Gezond en veilig werken | 62 765 | 437 | – | 213 | – | 650 | nee | – |

451 | Pensioenbeleid | 2 456 | 19 | – | 9 | – | 28 | nee | – |

461 | Inkomensbescherming met activering | 7 139 531 | 100 | – | 49 | 125 | 274 | nee | – |

471 | Aan het werk: Bemiddeling en Re-integratie | 2 345 363 | 53 | – | 26 | 17 | 96 | nee | – |

481 | Sociale werkvoorziening | 2 377 143 | 12 | – | 6 | – | 18 | nee | – |

491 | Overige inkomensbescherming | 638 552 | 20 | – | 10 | 354 | 384 | nee | – |

501 | Tegemoetkoming speciale kosten | 163 992 | 14 | – | 7 | – | 21 | nee | – |

511 | Rijksbijdragen aan sociale fondsen | 15 978 908 | 7 | – | 3 | 222 | 232 | nee | – |

Niet-beleidsartikelen | |||||||||

97 | Aflopende regelingen | 132 | – | – | – | – | – | – | |

98 | Algemeen | 185 818 | 1 903 | – | 927 | – | 2 830 | nee | – |

99 | Nominaal en onvoorzien | – | – | – | – | – | – | – | |

Totaal | 28 953 122 | 2 988 | – | 1 456 | 718 | – | |||

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal verplichtingen | 28 953 122 | ||||||||

Procentuele fout | 0,01% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,01% | Tolerantiegrens niet overschreden | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag 1 | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

41 | Inkomensbeleid | 1 371 | – | 1 | – | – | 1 | nee | – |

42 | Arbeidsparticipatie | 55 533 | 8 | 27 | – | – | 35 | nee | – |

43 | Arbeidsverhoudingen | 21 164 | 6 | 21 | – | – | 27 | nee | – |

44 | Gezond en veilig werken | 67 691 | 15 | 51 | – | – | 66 | nee | – |

45 | Pensioenbeleid | 2 577 | 1 | 2 | – | – | 3 | nee | – |

46 | Inkomensbescherming met activering | 7 114 872 | 3 | 12 | – | 149 | 164 | nee | – |

47 | Aan het werk: Bemiddeling en Re-integratie | 2 997 854 | 6 | 6 | – | 17 | 29 | nee | – |

48 | Sociale werkvoorziening | 3 024 634 | – | 1 | – | – | 1 | nee | – |

49 | Overige inkomensbescherming | 638 840 | 1 | 2 | – | 354 | 357 | nee | – |

50 | Tegemoetkoming speciale kosten | 177 726 | – | 2 | – | – | 2 | nee | – |

51 | Rijksbijdragen aan sociale fondsen | 15 979 908 | – | 1 | – | 222 | 223 | nee | – |

Niet-beleidsartikelen | |||||||||

97 | Aflopende regelingen | 6 215 | – | – | – | – | – | – | |

98 | Algemeen | 191 561 | 88 | 220 | – | – | 308 | nee | – |

99 | Nominaal en onvoorzien | – | – | – | – | – | – | – | |

Totaal | 30 279 946 | 128 | 346 | – | 742 |

|

| – | |

(1) | Totaal Uitgaven en Ontvangsten | 30 279 946 | Omvangsbasis uitgaven + ontvangsten | ||||||

Procentuele fout | 0,00% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,00% | Tolerantiegrens niet overschreden | |||||||

(2) | Totaal | 30 286 204 | Omvangsbasis uitgaven + ontvangsten + bijdrage(n) van derden baten-lastendiensten | ||||||

Procentuele fout | 0,00% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,00% | Tolerantiegrens niet overschreden | |||||||

Uitsplitsing van het verantwoord bedrag naar uitgaven en ontvangsten vindt plaats in bijlagen B en C

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

41 | Inkomensbeleid | 1 371 | – | 1 | – | – | 1 | nee | – |

42 | Arbeidsparticipatie | 38 089 | 8 | 27 | – | – | 35 | nee | – |

43 | Arbeidsverhoudingen | 20 470 | 6 | 21 | – | – | 27 | nee | – |

44 | Gezond en veilig werken | 59 246 | 15 | 51 | – | – | 66 | nee | – |

45 | Pensioenbeleid | 2 498 | 1 | 2 | – | – | 3 | nee | – |

46 | Inkomensbescherming met activering | 7 066 636 | 3 | 12 | – | 125 | 140 | nee | – |

47 | Aan het werk: Bemiddeling en Re-integratie | 2 485 611 | 6 | 6 | – | 17 | 29 | nee | – |

48 | Sociale werkvoorziening | 2 496 262 | – | 1 | – | – | 1 | nee | – |

49 | Overige inkomensbescherming | 638 552 | 1 | 2 | – | 354 | 357 | nee | – |

50 | Tegemoetkoming speciale kosten | 163 992 | – | 2 | – | – | 2 | nee | – |

51 | Rijksbijdragen aan sociale fondsen | 15 978 908 | – | 1 | – | 222 | 223 | nee | – |

Niet-beleidsartikelen | |||||||||

97 | Aflopende regelingen | 433 | – | – | – | – | – | – | |

98 | Algemeen | 184 544 | 64 | 220 | – | – | 284 | nee | – |

99 | Nominaal en onvoorzien | – | – | – | – | – | – | – | |

Totaal | 29 136 612 | 104 | 346 | – | 718 |

|

| – | |

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal uitgaven | 29 136 612 | ||||||||

Procentuele fout | 0,00% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,00% | Tolerantiegrens niet overschreden | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

41 | Inkomensbeleid | – | – | – | – | – | – | – | |

42 | Arbeidsparticipatie | 17 444 | – | – | – | – | – | – | |

43 | Arbeidsverhoudingen | 694 | – | – | – | – | – | – | |

44 | Gezond en veilig werken | 8 445 | – | – | – | – | – | – | |

45 | Pensioenbeleid | 79 | – | – | – | – | – | – | |

46 | Inkomensbescherming met activering | 48 236 | – | – | – | 24 | 24 | nee | – |

47 | Aan het werk: Bemiddeling en Re-integratie | 512 243 | – | – | – | – | – | – | |

48 | Sociale werkvoorziening | 528 372 | – | – | – | – | – | – | |

49 | Overige inkomensbescherming | 288 | – | – | – | – | – | – | |

50 | Tegemoetkoming speciale kosten | 13 734 | – | – | – | – | – | – | |

51 | Rijksbijdragen aan sociale fondsen | 1 000 | – | – | – | – | – | – | |

Niet-beleidsartikelen | |||||||||

97 | Aflopende regelingen | 5 782 | – | – | – | – | – | – | |

98 | Algemeen | 7 017 | 24 | – | – | – | 24 | nee | – |

99 | Nominaal en onvoorzien | – | – | – | – | – | – | – | |

Totaal | 1 143 334 | 24 | – | – | 24 | – | |||

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal ontvangsten | 1 143 334 | ||||||||

Procentuele fout | 0,00% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,00% | Tolerantiegrens niet overschreden | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | |||||

Agentschap SZW | ||||||||

Baten | 19 068 | – | – | – | – | – | – | |

Bijdrage moederdepartement | 13 285 | – | – | – | – | – | – | |

Inspectie Werk en Inkomen | ||||||||

Baten | 13 097 | 122 | – | – | – | 122 | – | |

Bijdrage moederdepartement | 12 622 | – | – | – | – | – | – | |

Totaal baten | 32 165 | 122 | – | – | – | – | ||

Totale baten baten-lastendiensten | 32 165 | |||||||

Procentuele fout | 0,38% | Tolerantiegrens niet overschreden | ||||||

Procentuele onzekerheid | 0,00% | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | |||||

3 | Liquide middelen | 25 | – | – | – | – | – | – |

5 | Uitgaven buiten begrotingsverband | 89 214 | – | – | – | – | – | – |

6 | Ontvangsten buiten begrotingsverband | 9 754 | 1 622 | – | – | – | 1 622 | – |

7 | Openstaande rechten | – | – | – | – | – | – | – |

8 | Extra-comptabele vorderingen | 83 915 | – | – | – | – | – | – |

9 | Extra-comptabele schulden | – | – | – | – | – | – | – |

10 | Voorschotten | 15 737 469 | – | – | – | – | – | – |

11 | Garantieverplichtingen | 5 564 | – | – | – | – | – | – |

12 | Openstaande verplichtingen | 8 819 211 | – | – | – | – | – | – |

13 | Deelnemingen | – | – | – | – | – | – | – |

Totaal beoordeeld | 24 745 152 | 1 622 | – | – | – | – | ||

(De tolerantiegrens wordt afgeleid van totaal beoordeeld) | ||||||||

Totaal saldibalans | 24 745 152 | |||||||

Procentuele fout | 0,01% | Tolerantiegrens niet overschreden | ||||||

Procentuele onzekerheid | 0,00% | |||||||

AAL | Audit Actielijst |

CTM | Complete Tender Management |

CW 2001 | Comptabiliteitswet 2001 |

IWI | Inspectie voor Werk en Inkomen |

OD | Operationele Doelstelling |

R&P | Re-integratie en Participatie |

sisa | single information, single audit |

SVB | Sociale Verzekeringsbank |

SZW | (Ministerie van) Sociale Zaken en Werkgelegenheid |

UWV | Uitvoeringsinstituut Werknemersverzekeringen |

Wwb | Wet werk en bijstand |

Wajong | Wet werk en arbeidsondersteuning jonggehandicapten |

Op www.rekenkamer.nl staat een verklarende woordenlijst met begrippen die veel voorkomen in onze rapporten bij de jaarverslagen.

SZW (2011). Re-integratiebeleid. Brief van de staatssecretaris van sociale zaken en werkgelegenheid. Tweede Kamer, vergaderjaar 2010–2011, 28 719, nr. 76. Den Haag: Sdu.

SZW (2011). Vaststelling van de begrotingsstaten van het Ministerie van Sociale Zaken en Werkgelegenheid (XV) voor het jaar 2011. Brief van de minister van sociale zaken en werkgelegenheid. Tweede Kamer, vergaderjaar 2010–2011, 32 500 XV, nr. 75. Den Haag: Sdu.

Tweede Kamer (2010). Jaarverslag en slotwet Ministerie van Sociale Zaken en Werkgelegenheid 2009. Lijst van vragen en antwoorden. Tweede Kamer, vergaderjaar 2010–2011, 32 360 XV, nr. 5. Den Haag: Sdu.

Tweede Kamer (2011a). Wet interbestuurlijk toezicht gemeentelijke inkomens- en werkvoorzieningen. Koninklijke boodschap, wetsvoorstel, memorie van toelichting, nader rapport. Tweede Kamer, vergaderjaar 2009–2010, 32 453, nrs. 1-4. Den Haag: Sdu.

Tweede Kamer (2011b). Arbeidsmarktbeleid. Brief van de staatssecretaris van Sociale Zaken en Werkgelegenheid. Tweede Kamer, vergaderjaar 2010–2011, 29 544, nr. 297. Den Haag: Sdu.

UWV (2011). UWV Kennisverslag 2011–I. Kenniscentrum UWV, Directie SBK. Maart 2011.

In het overzicht bedrijfsvoering onderscheiden wij verschillende elementen van de bedrijfsvoering, zoals het beheer van subsidies of eigendommen. Met een beheerdomein doelen wij op het beheer van een element van de bedrijfsvoering waarvoor een organisatieonderdeel verantwoordelijk is. Elk beheerdomein komt overeen met één cel in het overzicht bedrijfsvoering.

Prestatieverklaring: een verklaring dat een product, dienst of werk daadwerkelijk is geleverd.

P-Direkt is het centrale personeels- en salarissysteem onder beheer van het Ministerie van BZK, waarvan alle departementen, met uitzondering van het Ministerie van Defensie, gebruik (gaan) maken.

Individuele keuzen in het arbeidsvoorwaardenpakket. Het betreft een regeling waarmee de werknemer een deel van de arbeidsvoorwaarden zelf (fiscaal voordeliger) kan invullen.

De met P-Direkt overeengekomen controlemaatregelen omvatten het intensiever beoordelen van de volledigheid, juistheid en tijdigheid van de uitvoerproducten zoals de managementrapportages, signalen en lijsten aan de hand van dossierstukken en aantekeningen; het beoordelen van de waarschijnlijkheid van saldi, tegoeden, vastleggingen in het elektronisch personeelsdossier, de elektronische salarisstroken, serviceverzoeken e.d.

Onder inhuur van extern personeel verstaan wij: het uitvoeren van werkzaamheden in opdracht van een bij de rijksoverheid in dienst zijnde opdrachtgever, door een private organisatie met winstoogmerk, door middel van het tegen betaling inzetten van personele capaciteit en deskundigheid, waarop door de opdrachtgever mede gestuurd wordt. Onder uitbesteding verstaan wij het uitbesteden van taken aan een marktpartij. Bij uitbesteding wordt een product opgeleverd, waarbij de opdrachtgever niet stuurt op de wijze waarop het product tot stand komt. Bij uitbesteden wordt een opdracht geplaatst, waarbij resultaatafspraken worden gemaakt, zonder dat er door de opdrachtgever op de inzet van specifieke capaciteiten wordt gestuurd. Onder inbesteding verstaan wij het laten verrichten van taken door gemeenschappelijke voorzieningen binnen de (rijks)overheid. Dit wordt ook wel aangeduid met ‘dienstverlening overheid’.

De norm van 13% geldt vanaf 2009. Over 2008 moesten de ministeries die boven de 13% inhuur van extern personeel uitkwamen deze overschrijding toelichten in het jaarverslag.

De Algemene Rekenkamer kan op grond van de Comptabiliteitswet 2001 artikel 88 en 89 eventueel bezwaar maken tegen alle onvolkomenheden in het financieel beheer, het materieel-beheer en de daartoe bijgehouden administraties.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32710-XV-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.