Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-I nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 6 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van de Koning (I)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling,

president

dr. Ellen M.A. van Schoten RA,

secretaris

Samenvatting | 5 | |

1 | Inleiding | 6 |

1.1 | Over dit onderzoek | 6 |

1.2 | Over de Koning | 6 |

1.3 | Stand van zaken en aanbevelingen vorig jaar | 7 |

2 | Oordelen over het jaarverslag | 9 |

2.1 | Oordeel over de financiële informatie | 9 |

2.2 | Oordeel over saldibalans en toelichting | 9 |

2.3 | Overzicht per begrotingsartikel | 10 |

3 | Reactie minister van AZ | 12 |

Gebruikte afkortingen | 13 | |

Literatuur | 14 | |

In dit rapport presenteren wij de resultaten van ons rechtmatigheidsonderzoek naar het Jaarverslag 2010 van de Koning (I).

De bedrijfsvoering ten aanzien van het Jaarverslag 2010 van de Koning is onderdeel van de bedrijfsvoering van het Ministerie van Algemene Zaken (AZ). De resultaten van ons onderzoek naar de bedrijfsvoering van het Ministerie van AZ melden wij in ons Rapport bij het Jaarverslag 2010 van het Ministerie van Algemene Zaken (Algemene Rekenkamer, 2011).

De belangrijkste uitkomsten van ons onderzoek naar het Jaarverslag 2010 van de Koning zijn:

• De financiële informatie is op orde. We hebben geen belangrijke fouten of onzekerheden in de rechtmatigheid en de deugdelijke weergave geconstateerd die de tolerantiegrenzen overschrijden. De informatie voldoet aan de verslaggevingsvoorschriften.

• Ook de informatie in de saldibalans is op orde. We hebben geen belangrijke fouten of onzekerheden in de rechtmatigheid en de deugdelijke weergave geconstateerd die de tolerantiegrens overschrijden. De informatie voldoet aan de verslaggevingsvoorschriften.

Wij dringen erop aan zo snel mogelijk de vastlegging van de Interne administratieve organisatie relatie Rijk–Koninklijk Huis formeel vast te stellen.

De minister-president, minister van AZ, heeft op 19 april 2011 gereageerd op dit rapport. Hij geeft in zijn reactie aan dat de administratieve organisatie Rijk–Koninklijk Huis op korte termijn wordt vastgesteld. Gezien ons positieve oordeel over de financiële informatie en de saldibalans, ziet hij geen aanleiding voor een verdere reactie.

In dit rapport presenteren wij de resultaten van ons rechtmatigheidsonderzoek 2010 bij het Jaarverslag 2010 van de Koning (I). We gaan eerst in op onze onderzoeksaanpak en wijze van rapporteren. Daarna volgt een korte beschrijving van het begrotingshoofdstuk. In hoofdstuk 2 presenteren wij de oordelen over het Jaarverslag 2010 van de Koning. In hoofdstuk 3 ten slotte, geven wij de reactie van de minister van Algemene Zaken op dit onderzoek weer.

Omdat we geen fouten en onzekerheden hebben aangetroffen in de financiële informatie en de saldibalans van dit jaarverslag, ontbreekt in dit rapport de gebruikelijke bijlage met het overzicht van fouten en onzekerheden.

De Algemene Rekenkamer verricht jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de Comptabiliteitswet 2001 (CW 2001). Wij gaan ieder jaar na of de informatie in de jaarverslagen over het gevoerde beleid, over de bedrijfsvoering en over de financiën tot stand is gekomen volgens de daarvoor geldende regels en goed is weergegeven in de jaarverslagen.

Daarnaast onderzoeken we ook de bedrijfsvoering zelf. Hiervoor gaan we onder andere na of het financieel beheer en het materieelbeheer voldoen aan de eisen die de CW 2001 (artikel 82) stelt.

De bedrijfsvoering ten aanzien van het Jaarverslag van de Koning is onderdeel van de bedrijfsvoering van het Ministerie van Algemene Zaken (AZ).

In ons rapport bij het jaarverslag melden we de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden. Onder «fouten» verstaan we financiële informatie die niet rechtmatig tot stand gekomen is (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven), of die niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag). Van «onzekerheden» spreken we wanneer niet kunnen vaststellen of er al dan niet sprake is van fouten; bijvoorbeeld als gevolg van onvolkomenheden in het financieel beheer.

Op www.rekenkamer.nl kunt u meer lezen over hoe onze rapporten bij de jaarverslagen tot stand komen.

Het jaarverslag van de Koning richt zich op de uitkeringen aan de leden van het Koninklijk Huis en de uitgaven ten behoeve van de constitutionele Koning als staatshoofd. Het Ministerie van AZ is verantwoordelijk voor het jaarverslag van de Koning. De resultaten van ons onderzoek naar de bedrijfsvoering van het Ministerie van AZ melden wij in ons Rapport bij het Jaarverslag 2010 van het Ministerie van Algemene Zaken (Algemene Rekenkamer, 2011).

Met ingang van 2010 is de titel van Begroting I gewijzigd in de Koning. De nieuwe begroting en verantwoording geven een integraal inzicht in de uitgaven die samenhangen met de uitoefening van het koningschap. In juni 2008 beloofde de minister-president op verzoek van de Tweede Kamer een nieuwe opzet van de begroting en verantwoording. De nieuwe opzet is voorbereid door de interdepartementale Stuurgroep herziening stelsel kosten Koninklijk Huis. De verantwoording 2010 van de Koning is de eerste verantwoording die volgens de nieuwe opzet is opgesteld.

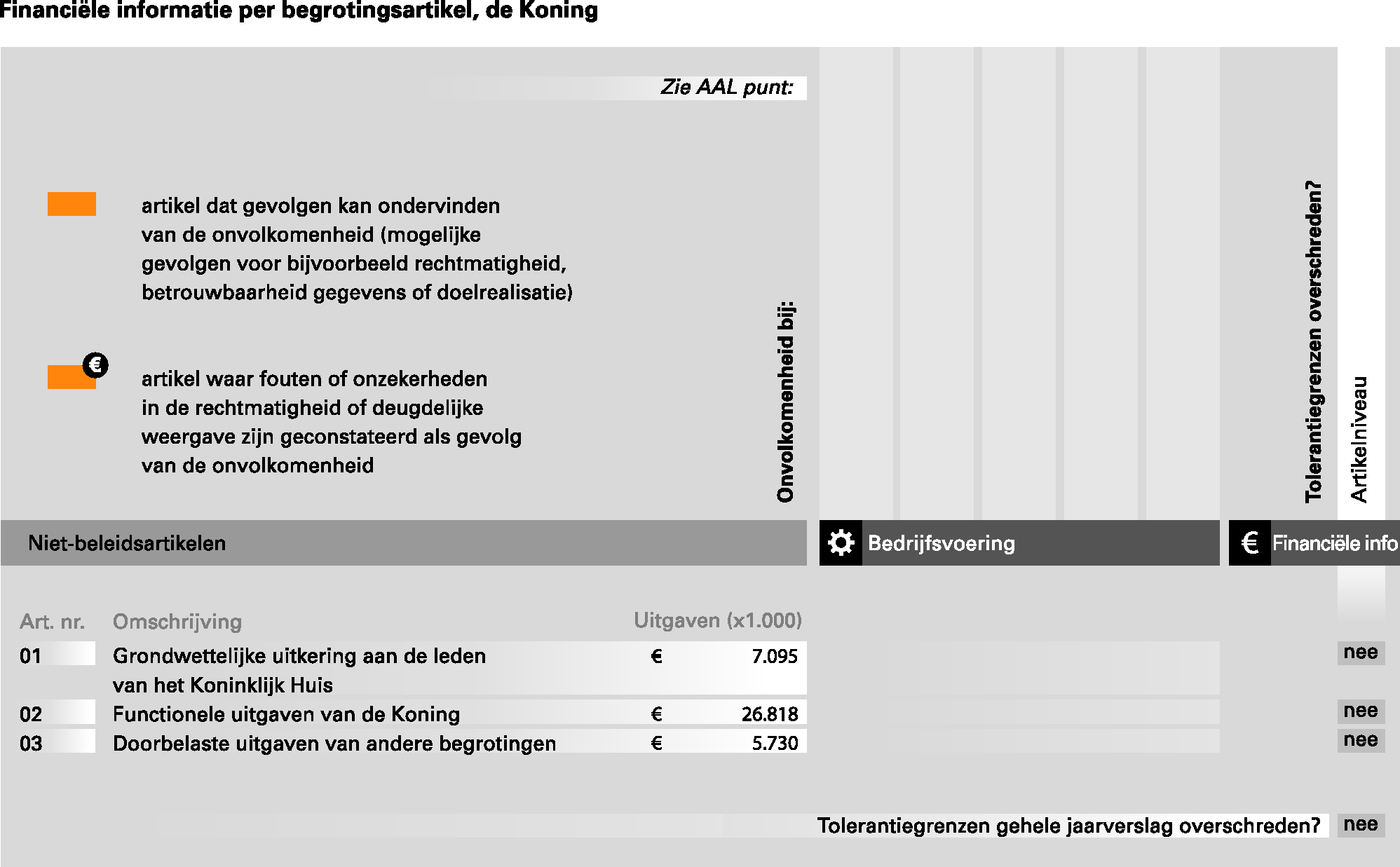

De begroting van de Koning is verdeeld in drie begrotingsartikelen. Naast de grondwettelijke uitkeringen aan de leden van het Koninklijk Huis (artikel 1), bevat de begroting nu ook de functionele uitgaven van de Koning (artikel 2) en de doorbelaste uitgaven van andere begrotingen (artikel 3).

De functionele uitgaven in artikel 2 zijn die uitgaven die zijn te relateren aan de uitoefening van het koningschap en die op declaratiebasis door de Dienst Koninklijk Huis namens de Koning worden ingediend bij de minister-president. De declaratie bestaat uit een personele en een materiële component, alsmede uit uitgaven voor de inzet van luchtvaartuigen, het onderhoud van de Groene Draeck en uitgaven voor reis- en verblijfkosten die samenhangen met bezoeken aan de Nederlandse Antillen en Aruba. Bij de doorbelaste uitgaven van andere begrotingen (artikel 3) gaat het om uitgaven die niet via de Dienst Koninklijk Huis lopen, maar die wel deel uitmaken van de uitgaven die functioneel samenhangen met het koningschap. Het betreft uitgaven die zijn gedaan in het kader van de voorlichting (Rijksvoorlichtingsdienst), het Militair Huis (Defensie) en de uitgaven van het Kabinet der Koningin.

De uitgaven en verplichtingen van de Koning in 2010 bedroegen in totaal € 39 643 000 en zijn als volgt opgebouwd:

artikel | uitgaven | |

|---|---|---|

1 | Uitkering aan de leden van het Koninklijk Huis | 7 095 000 |

2 | Functionele uitgaven van de Koning | 26 818 000 |

3 | Doorbelaste uitgaven van andere begrotingen | 5 730 000 |

Totaal | 39 643 000 | |

De uitputting van de begroting vindt plaats door middel van het verstrekken van voorschotten. Voor artikel 1, de uitkeringen aan de leden van het Koninklijk Huis, vindt de afrekening nog in het lopende begrotingsjaar plaats. Bij de beide andere artikelen, de functionele uitgaven van de Koning en de doorbelaste uitgaven van andere begrotingen, vindt de afrekening in het daaropvolgende jaar plaats. De afrekeningen zijn voorzien van een accountantsverklaring.

In ons Rapport bij het Jaarverslag 2009 van het Huis der Koningin (Algemene Rekenkamer, 2010) zijn wij ingegaan op de wijzigingen in de begroting 2010 ten opzichte van die van 2009 en hebben we de verantwoording en controle beschreven. Wij gaven toen aan dat het Ministerie van AZ de richtlijnen voor de verantwoording over het beheer en de controle daarop aan het uitwerken was in een Interne administratieve organisatie relatie Rijk-Koninklijk Huis. Het document waarin deze administratieve organisatie vast ligt, is nog niet formeel vastgesteld. Wij dringen erop aan dit zo snel mogelijk te doen. Vorig jaar hebben we geadviseerd het controleprotocol voor de externe accountant van de Dienst Koninklijk Huis als bijlage hierbij op te nemen.

De Algemene Rekenkamer heeft het Jaarverslag 2010 van de Koning beoordeeld. Wij hebben onderzocht of de minister het begrotingsgeld volgens de regels heeft uitgegeven en of hij daarover in het jaarverslag goed verantwoording heeft afgelegd.

In dit hoofdstuk lichten wij ons oordeel over het jaarverslag toe. Dit oordeel bestaat uit deeloordelen over:

• de financiële informatie (§ 2.1);

• de saldibalans (§ 2.2).

De financiële informatie in het Jaarverslag 2010 van het de Koning voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

Wij hebben geen fouten en onzekerheden aangetroffen in de financiële informatie in dit jaarverslag.

Het bedrag aan verplichtingen omvat in totaal € 163 000 aan overschrijdingen op begrotingsartikel 2. Ook het bedrag aan uitgaven omvat € 163 000 aan overschrijdingen op begrotingsartikel 2. Gaan de Staten-Generaal niet akkoord met de hiermee samenhangende slotwetmutaties, dan moeten wij ons oordeel over de financiële informatie mogelijk herzien.

Omdat we geen fouten en onzekerheden hebben aangetroffen in de financiële informatie in dit jaarverslag, ontbreekt in dit rapport de gebruikelijke bijlage met het overzicht van fouten en onzekerheden.

De saldibalans is een overzicht van de posten die aan het eind van het jaar nog openstaan en die naar het volgende jaar moeten worden meegenomen. Bij de saldibalans hoort een toelichting waarin nadere informatie wordt verstrekt over de afzonderlijke posten op deze balans. Wij onderzoeken of de informatie op de saldibalans rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De informatie in de saldibalans in het Jaarverslag 2010 van de Koning voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

Wij hebben geen fouten en onzekerheden aangetroffen in de saldibalans in dit jaarverslag.

Omdat we geen fouten en onzekerheden hebben aangetroffen in de saldibalans in dit jaarverslag, ontbreekt in dit rapport de gebruikelijke bijlage met het overzicht van fouten en onzekerheden.

Onderstaand overzicht toont dat bij geen begrotingsartikel fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning en besteding van de middelen die de toleranties overschrijden. Daarnaast toont het overzicht dat er geen onvolkomenheden in de bedrijfsvoering zij geconstateerd bij het Ministerie van AZ die gevolgen kunnen hebben voor de begrotingsartikelen van de Koning, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens.

Voor een toelichting op het overzicht en over de gehanteerde criteria en ordeningsprincipes verwijzen wij naar onze website: www.rekenkamer.nl.

De minister van Algemene Zaken heeft op 19 april 2011 gereageerd op dit rapport. Hieronder geven we de inhoud van de reactie weer. De brief is ook te raadplegen op onze website www.rekenkamer.nl. De reactie gaf ons geen aanleiding tot een nawoord.

De minister-president, minister van AZ, geeft aan met belangstelling kennis te hebben genomen van het conceptrapport. Gelet op ons positieve oordeel omtrent de financiële informatie en de saldibalans, ziet hij geen aanleiding voor een nadere reactie.

Wat onze aanbeveling betreft over de administratieve organisatie Rijk-Koninklijk Huis, geeft de minister-president het volgende aan. In het afgelopen jaar is gewerkt met een door alle partijen gedragen concept van de administratieve organisatie Rijk-Koninklijk Huis om te kunnen toetsen of alle facetten voldoende zijn meegenomen. Dit betrof met name nog het controleprotocol. Het concept heeft zijn waarde in de praktijk bewezen. De administratieve organisatie Rijk-Koninklijk Huis zal dan ook op korte termijn worden vastgesteld, aldus de minister-president.

AZ | (Ministerie van) Algemene Zaken |

CW 2001 | Comptabiliteitswet 2001 |

Op www.rekenkamer.nl staat een verklarende woordenlijst met begrippen die veel voorkomen in onze rapporten bij de jaarverslagen.

Algemene Rekenkamer (2010). Rapport bij het Jaarverslag 2009 van het Huis der Koningin, Tweede Kamer, vergaderjaar 2009–2010, 32 360 I, nr. 2. Den Haag: Sdu.

Algemene Rekenkamer (2011). Rapport bij het Jaarverslag 2010 van het Ministerie van Algemene Zaken, Tweede Kamer, vergaderjaar 2010–2011, 32 710 I, nr. 2, Den Haag: Sdu.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32710-I-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.