Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32642 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 20 mei 2011

De vaste commissies voor Financiën1 en voor Volksgezondheid, Welzijn en Sport2 hebben een aantal vragen voorgelegd aan de staatssecretaris van Financiën naar aanleiding van de brief van 3 februari 2011 inzake een snelle oplossing van de problematiek van het contracteren van zelfstandigen in de zorg (Kamerstuk 32 642, nr. 1).

De staatssecretaris heeft deze vragen beantwoord bij brief van 19 mei 2011.

Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie voor Financiën,

Dezentjé Hamming-Bleumink

De voorzitter van de commissie voor Volksgezondheid, Welzijn en Sport,

Smeets

De adjunct-griffier van de commissie voor Financiën,

Giezen

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben met belangstelling kennisgenomen van uw brief over een snelle oplossing van de problematiek van het contracteren van ZZP-ers in de zorg, alsmede de beantwoording van de schriftelijke vragen over dit onderwerp. Deze leden hebben echter een aantal vragen.

U schrijft, mede namens de staatssecretaris van VWS, dat pogingen om een snellere oplossing te bereiken niet gewerkt hebben. De problematiek is niet anders op te lossen dan door aanpassing wet- en regelgeving op het gebied van de zorg. De staatssecretaris van VWS heeft in de beantwoording van schriftelijke vragen geschreven dat er gewerkt wordt aan implementatie van de aangekondigde wijziging, met als insteek dat de wijziging per 1 januari 2012 geëffectueerd wordt. Kan de staatssecretaris toelichten hoe het tijdpad naar invoering per 1 januari 2012 eruit zal zien, welke stappen genomen worden en wanneer de Tweede Kamer geïnformeerd wordt over de voortgang?

Wanneer wordt de Tweede Kamer geïnformeerd over de invoeringstechnische aspecten, zoals genoemd in de brief van 16 augustus 2010 van de minister van VWS3? Zijn er daarnaast nog andere aspecten op het gebied van de invoering die u in onderzoek hebt?

De staatssecretaris van VWS noemt een onderzoek naar de mogelijkheden om een experiment met het contracteren van zelfstandigen uit te voeren. Kan de staatssecretaris toelichten welke vormgeving van dit experiment – met name exacte insteek en grootte – wordt gekozen? Wanneer zou een dergelijk experiment uitgevoerd kunnen worden? Op welke wijze wordt de verantwoordelijkheid rondom kwaliteit van de geleverde zorg geborgd in het experiment?

Ten slotte hebben de leden van de VVD-fractie nog een vraag over de samenloop met andere wet- en regelgeving. Kunt u toelichten in hoeverre de samenloop met de Wet cliëntenrechten zorg – bijvoorbeeld omtrent de publieke verantwoording door zelfstandige zorgverleners – wordt meegenomen bij zowel de wijziging van het Besluit zorgaanspraken AWBZ als bij het mogelijke experiment inzake het contracteren van zelfstandigen?

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de PvdA-fractie hebben met belangstelling kennisgenomen van de inhoud van uw brief inzake de problematiek van het contracteren van zelfstandigen in de zorg. Deze leden hebben hierover enkele vragen. Vooraf wensen de leden van de PvdA-fractie te benadrukken dat hoewel deze problematiek vervelend is en opgelost moet worden, zij het heel begrijpelijk vinden dat de Belastingdienst de toets op ondernemerschap uitvoert om onderscheid te maken tussen enerzijds echte ondernemers en anderzijds schijnzelfstandigen die feitelijk alle kenmerken van een werknemer hebben. Beide groepen zijn belangrijk, in de zorg maar ook daarbuiten, maar het is belangrijk dat de ondernemingsfaciliteiten ten goede komen aan echte ondernemers.

Kunt u toezeggen dat de problematiek per 1 januari 2012 is opgelost? Wat zijn de gevolgen voor zelfstandige zorgverleners als zij niet langer door zorgaanbieders, maar door zorgkantoren worden ingehuurd?

Kunt u een beeld geven van de arbeidsmarktpositie van zelfstandige verpleegkundigen en van zelfstandige verzorgenden? Kunt u toelichten wat het verschil is tussen deze groepen wat betreft loonkosten en nettobeloning?

Waarom bent u niet in staat om antwoord te geven op de door de Kamerleden Omtzigt en Uitslag4 gestelde vraag met vier concrete casus? Deelt u de mening dat het onwenselijk is dat er zo’n grote onzekerheid bestaat?

Bent u, de vragen van de Kamerleden Groot en Smeets5 in ogenschouw nemende, bereid om het aantal ZZP’ers per sector in beeld te brengen? Kunt u ook per sector toelichten hoe vaak een VAR-verklaring achteraf door de Belastingdienst niet wordt gehonoreerd?

Vragen en opmerkingen van de leden van de fractie van de PVV

De leden van de PVV-fractie hebben met belangstelling kennisgenomen van uw brief. Het door u uitgevoerde beleid verdient de ondersteuning van de leden van de PVV-fractie.

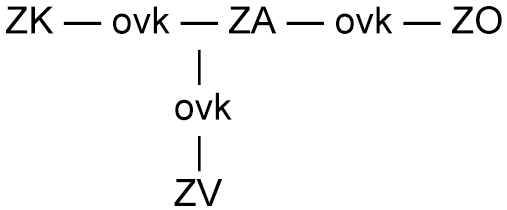

De huidige situatie is als volgt.

1. De AWBZ wordt uitgevoerd door zorgkantoren (ZK) ten behoeve van cliënten (ZO).

2. Nu sluiten die zorgkantoren (ZK) overeenkomsten met zorgaanbieders (ZA).

3. Deze zorgaanbieders (ZA) leveren dan de zorg aan de cliënten.

4. Deze zorg wordt feitelijk geleverd door de zorgverlener (ZV) aan de cliënten (ZO).

4. Een deel van die zorgverleners (ZV) verleent zorg op basis van een overeenkomst met zorgaanbieders (ZA), die naar de bedoeling van de partijen althans, niet aangemerkt dient worden als een arbeidsovereenkomst of dienstbetrekking.

5. De voorzieningenrechter in Den Haag6 heeft bepaald dat de zorgaanbieder (ZA) volledig verantwoordelijk blijft voor de goede uitvoering van hun contractuele verplichtingen, die feitelijke worden uitgevoerd in het kader van een overeenkomst tussen zorgaanbieder (ZA) en zorgkantoor (ZK). Op grond van het feit dat de volledige verantwoordelijkheid voor de uitvoering van de zorg ligt bij de zorgaanbieder (ZA), wordt de overeenkomst tussen zorgaanbieder (ZA) en zorgverlener (ZV) voor de belastingheffing aangemerkt als een fictieve dienstbetrekking.

6. Pogingen om de overeenkomst tussen zorgaanbieder (ZA) en zorgverlener (ZV) zodanig te regelen dat er vooraf zekerheid kon worden gegeven dat er geen sprake was van een dienstbetrekking, werden door de voorzieningenrechter in Den Haag afgeschoten7.

7. Op 16 augustus 20103 heeft de minister van VWS een brief gestuurd aan de Tweede Kamer waarin hij schrijft dat hij het mogelijk wil maken dat de overeenkomsten in de toekomst gesloten kunnen worden tussen zorgkantoor (ZK) en zorgverlener (ZV).

Of er voor de belastingheffing sprake is van een dienstverband wordt aan de hand van het contract en de overige feiten en omstandigheden bepaald door de inspecteur.

Uw brief van 3 februari 2011 bevat een publicatie waarin wordt uitgelegd wanneer een arbeidsverhouding aangemerkt moeten worden als een dienstbetrekking als bedoeld in de Wet op de Loonbelasting 1964. Deze publicatie is gebaseerd op het Besluit van de staatssecretaris van Financiën van 6 juli 2006, nr. DGB2006/857M, «Beleidsregels beoordeling dienstbetrekking». De wens tot zelfstandig ondernemerschap in de zorg is mede gebaseerd op de belastingfaciliteiten waar ondernemers aanspraak op kunnen maken. Zolang er een verschil is in belastingfaciliteiten tussen werken in dienstbetrekking en werken als zelfstandig ondernemer zal deze sfeerovergang blijven bestaan. De inspecteur oordeelt of er geen sprake is van een dienstbetrekking. Daar kan voor deze sector geen uitzondering op worden gemaakt.

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben kennisgenomen van de brief van de staatssecretaris over ZZP’ers in de zorg, alsook van de antwoorden op diverse Kamervragen.

De leden van de CDA-fractie hechten er aan dat er ruimte komt voor nieuwe initiatieven in de zorg, in nieuwe vormen van werkindeling en van samenwerking. Daarbij hoort minder bureaucratie en meer ruimte voor de professional. Toch merken deze leden dat het werken als zelfstandige in de zorg op allerlei belemmeringen stuit, zowel in de fiscale sfeer als bij het contrateren. Daarom hebben zij meerdere keren Kamervragen gesteld, die echter nog niet tot een doorbraak hebben geleid. De leden van de CDA-fractie vragen al lange tijd aandacht voor deze problematiek en zijn blij dat hierover nu een overleg wordt gevoerd. Hierdoor kan een belangrijke stap worden gezet naar meer flexibele, betere en efficiëntere zorgverlening. De leden van de CDA-fractie verwachten dat er snel volstrekte duidelijkheid komt over het contracteren van zelfstandigen in de zorg!

In uw brief over de ZZP’ers in de zorg staat dat het knelpunt van deze problematiek de volgende is. Bij de uitvoering van de AWBZ door regionale zorgkantoren/concessiehouders worden voor de levering van onder andere thuiszorg door de zorgkantoren contracten met zorgaanbieders afgesloten. Vervolgens zou een gedeelte van deze zorg door zorgaanbieders doorgecontracteerd kunnen worden naar zelfstandige verpleegkundigen/verzorgenden (ZZP’ers). In de brief wordt gesteld dat pogingen om de relatie tussen de zorgaanbieder/opdrachtgever en de individuele zorgverlener/opdrachtnemer zodanig te regelen dat vooraf redelijke zekerheid kon worden gegeven dat er geen sprake zou zijn van een dienstbetrekking, in juridische procedures zijn gestrand. Hierbij wordt verwezen naar een aantal uitspraken van de voorzieningenrechter. Kunt u toelichten in hoeverre hierover nog verdere juridische procedures worden gevoerd?

De leden van de CDA-fractie willen de staatssecretaris vragen op het volgende in te gaan. Het lijkt er op dat de Belastingdienst van mening is, waarbij ze zich gesteund voelt door de rechter, dat er altijd sprake is van een dienstbetrekking als de ZZP-er als onderaannemer van een AWBZ erkende en gefinancierde instelling Zorg in Natura levert. Dit omdat de Belastingdienst vindt dat er bij dit type zorg sprake is van een hiërarchische lijn tussen de instelling en de ZZP-er. Dit is door de rechter bevestigd door te bepalen dat zorgcontractering en uitvoering niet door twee verschillende partijen uitgevoerd mag worden. Hebben genoemde leden dit correct begrepen, zo vragen zij? Zo nee, waarom niet? Zo ja, hoe verhoudt deze opvatting van de Belastingdienst zich tot het feit dat dit (vrije) beroep onder de wet BIG valt en het feit dat de ZZP-er zonder enig fysiek toezicht achter de voordeur van de cliënt opereert, zo vragen de leden van de CDA-fractie. Hoe ziet u dit? Het is inderdaad zo dat de ZZP-er aanwijzingen moet opvolgen van desbetreffende instelling, maar bent u van mening dat er dan dus altijd sprake van hiërarchie en daarmee de onmogelijkheid van werken als ZZP-er in de AWBZ Zorg in Natura thuiszorg?

Indien bovengenoemde pogingen daadwerkelijk niet vruchtbaar blijken te zijn, zal de staatssecretaris inderdaad moeten kijken naar andere oplossingen voor deze problematiek, zo erkennen de leden van de CDA-fractie. De staatssecretaris schrijft te willen overgaan tot aanpassing van de wet- en regelgeving op het gebied van de zorg, en verwijst hierbij naar een brief d.d. 16 augustus 2010. In die brief heeft de minister van VWS toegelicht wat «naast de wijziging van het Besluit zorgaanspraken AWBZ nodig is voor de implementatie van de wijziging». De minister schrijft: «daaraan wordt op dit moment gewerkt met als insteek dat de wijziging per 1 januari 2012 geëffectueerd wordt». De leden van de CDA-fractie gaan ervan uit dat dit de wijziging van het Besluit zorgaanspraken AWBZ betreft, hebben zij dit goed begrepen? Zo ja, hoe zit het met de andere stappen dit nog moeten worden gezet? Wanneer worden deze stappen gezet? Kunt u voorts toelichten of er al meer duidelijkheid is over het voornemen om met betrokkenen, vooruitlopend op de wijziging van de regelgeving, een experiment met het contracteren van zelfstandigen uit te voeren? Aangezien het inmiddels alweer maart 2011 is, is het in de ogen van de leden van de CDA-fractie nodig om tempo te maken. Graag een reactie van de staatssecretaris hierop. Kunt u voorts toelichten hoe het in dit verband staat met de Wet cliëntenrechten zorg (WCZ)? Kunt u voorts toelichten hoe het overleg met de Belastingdienst op dit punt verloopt? Wanneer komt er een nieuwe publicatie met informatie over hoe ZZP’ers in de zorg aan de slag kunnen, zonder dat dit tot frictie met de Belastingdienst leidt? Hoe wordt in deze hele discussie, behalve door middel van een eventueel experiment, de sector betrokken?

De leden van de CDA-fractie hebben kennisgenomen van het document «Positie zorgverleners in de AWBZ-thuiszorg in verband met de voorbereiding contractering 2011», d.d. 14 juni 2010. Hierin valt onder andere het volgende te lezen: «Indien een (AWBZ) toegelaten zorgaanbieder de met een zorgkantoor overeengekomen zorg laat leveren door een individuele zorgverlener is de aangegane arbeidsrelatie in principe te kwalificeren als een dienstverband.». Dit wordt onder gebaseerd op de volgende stelling: «De verantwoordelijkheid van de «hoofdaannemer» (AWBZ toegelaten zorgaanbieder), impliceert dat deze in zijn overeenkomst met de «onderaannemer» (ZZP-er) zodanige bedingen zal moeten opnemen dat is gewaarborgd dat de laatste zodanig handelt en de «hoofdaannemer» zodanige informatie aanlevert als nodig is om zijn wettelijke en contractuele eindverantwoordelijkheid jegens het zorgkantoor en de cliënt voor de kwaliteit en continuïteit van de zorg te kunnen dragen. Dit betreft bijvoorbeeld relevante gegevens over kwaliteit van de zorg, zoals scores op indicatoren verantwoorde zorg, antwoorden op vragenlijsten van de IGZ en zorgplannen, ten behoeve van de wettelijk verplichte jaarverslaglegging van de «hoofdaannemer», maar ook meewerken aan het toezicht door de IGZ.».

In het licht van bovenstaande willen de leden van de CDA-fractie de staatssecretaris graag een casus voorleggen. Het betreft een BIG-geregistreerde verpleegkundige die als zelfstandig beroepsbeoefenaar in de thuiszorg actief is als ZZP-er met een VAR-WUO. De verpleegkundige is zelf eindverantwoordelijk voor diens beroepsinhoudelijk handelen onder de wet BIG. De verpleegkundige acteert achter de voordeur van de (particuliere) cliënt zonder fysiek toezicht en namens de aanbestedende AWBZ toegelaten zorgaanbieder. In de overeenkomst van opdracht tussen de aanbestedende AWBZ toegelaten zorgaanbieder en de ZZP-er staan geen bedingen opgenomen over het verplicht aanleveren van informatie of organisatiegebonden borging van kwaliteit en continuïteit. Er is niets vooraf bedongen over indicatoren, vragenlijsten en zorgplannen. Evenmin over verplichte jaarverslaglegging en het meewerken aan toezicht door de IGZ. De ZZP-er heeft niet één, maar meerdere AWBZ toegelaten zorgaanbieders als klant, afgewisseld met particuliere en PGB-cliënten in een mix van uren dat het aantal van 1125 uren op jaarbasis overstijgt. De verpleegkundige werkt zonder bemiddelende instanties die faciliteren en cliënten aanreiken. De verpleegkundige mag zelf de regie voeren over vervangbaarheid, maakt reclame en werkt samen met een netwerk van collega ZZP-ers. Samengevat voldoet de verpleegkundige aan alle VAR-criteria, is ondernemend en is er sprake van een werkzame situatie voor cliënt, ZZP-er, AWBZ toegelaten zorgaanbieders en zorgkantoren.

Vindt de staatssecretaris dat in het beschreven geval sprake is van een dienstverband tussen de ZZP-er en de AWBZ toegelaten zorgaanbieder? Zo ja, waarom? Zo nee, waarom niet? Kan de staatssecretaris – in het licht van deze casus – toelichten hoe hij denkt over de wijze waarop een ZZP-er als onderaannemer van een AWBZ toegelaten zorgaanbieder in hiërarchische zin zorginhoudelijk functioneert? Is de staatssecretaris van mening dat een ZZP-er als onderaannemer dezelfde verantwoordingsverplichtingen heeft als een AWBZ toegelaten zorgaanbieder? Zo ja, waarom?

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de SP-fractie zijn onaangenaam verrast door het feit dat er nog steeds geen duidelijkheid is over de positie van ZZP-ers in de zorg. Na het conflict dat er is geweest met Actiz over het Convenant Bemiddeling in de thuiszorg bij AWBZ-erkende thuiszorginstellingen, hadden de leden van de SP-fractie verwacht dat zowel het ministerie van Financiën als het ministerie van VWS zich hadden ingezet om de positie van zelfstandigen wél te garanderen9. Wat is er in de tussentijd gebeurd op dit dossier? Kan de staatssecretaris uitvoerig beschrijven welke stappen hij heeft gezet om de patstelling op te lossen?

Waarom is het nog steeds niet geregeld dat zelfstandigen goed kunnen worden geregistreerd bij de Belastingdienst? Wat zijn de problemen? Is het waar dat er na de uitspraak over het genoemde convenant geen verdere stappen zijn gezet om de problemen van de registratie op te lossen? Wanneer zijn de problemen van het registeren bij de Belastingdienst opgelost?

Erkent ook de staatssecretaris van VWS dat de problemen zullen blijven voortduren wanneer er constructies van onderaannemerschap mogelijk blijven in de zorg? Zou zij niet liever regelen dat er sprake is van een directe relatie van de opdrachtgever, dan wel zorgkantoor, dan wel zorgverzekeraar, met de uitvoerder van de zorg? Wanneer dit een zelfstandige is, dan is er een contractsbasis waaruit blijkt dat de uitvoerder geen dienstbetrekking heeft bij een werkgever. Wanneer dit een zorgaanbieder is met personeel, dan is duidelijk dat de uitvoerder zich geen ZZP-er kan noemen. Is de staatssecretaris van VWS bereid dit te regelen?

De leden van de SP-fractie vragen de toezegging van de staatssecretaris dat hij dit probleem in gezamenlijkheid van het ministerie van Financiën met het ministerie van VWS oplost, zodat de problemen voor de individuele zorgverlener (zonder personeel) opgelost worden.

De leden van de SP-fractie merken tot slot op dat het heen en weer schuiven van dit dossier het vertrouwen in de overheid aantast en dat het ten koste gaat van de zorg in Nederland.

Geachte voorzitter,

Ik dank de verschillende Kamerfracties voor hun vragen en opmerkingen. Alvorens ik de vragen mede namens mijn ambtgenoot van VWS beantwoord, maak ik enkele inleidende opmerkingen en ga ik in op de gemaakte opmerkingen. Tevens acht ik de door de PVV-fractie tijdens het AO van 27 april inzake de kabinetsreactie op het SER rapport over zzp’ers aan de minister van SZW gestelde vragen met betrekking tot dit onderwerp met onderstaande beantwoording afgedaan.

De opmerkingen van enkele fracties geven mij aanleiding om nog enige toelichting te geven op de uitspraken van de voorzieningenrechter10. In de uitspraak van 29 december 2009 heeft de rechtbank aangegeven dat uit de vigerende AWBZ en aanverwante wet- en regelgeving volgt dat degenen die met de zorgkantoren AWBZ-zorg in natura contracteren volledig verantwoordelijk zijn voor de zorginhoudelijke aspecten. Deze verantwoordelijkheid kunnen zij niet overdragen aan derden (de individuele zorgverleners) die in hun opdracht feitelijk de zorg verlenen. Dit met vaak als resultaat dat de Belastingdienst bij de beoordeling van de feiten en omstandigheden van de aangegane arbeidsrelatie tot de conclusie komt dat er sprake is van een dienstbetrekking en geen ondernemerschap.

Tegen bovenstaande achtergrond zijn de opmerkingen van de leden van de PVV-fractie juist met dien verstande dat de overeenkomst tussen een zorgaanbieder en zorgverlener voor de belasting niet als een fictieve dienstbetrekking wordt aangemerkt, maar als een feitelijke (gewone) dienstbetrekking, weliswaar zonder arbeidsovereenkomst. Om misverstanden te voorkomen merk ik nog op dat de inspecteur de arbeidsrelatie beoordeelt en daarbij tot vier verschillende conclusies kan komen te weten, winst uit onderneming, resultaat uit overige werkzaamheden, loon uit dienstbetrekking of inkomsten als directeur grootaandeelhouder.

De opmerking van de leden van de CDA-fractie dat de Belastingdienst de arbeidsrelatie van een ZZP’er die als opdrachtnemer van een met het zorgkantoor contracterende instelling AWBZ-zorg in natura levert, beoordeelt als dienstbetrekking omdat sprake is van een hiërarchische lijn tussen de instelling en de ZZP’er, is in beginsel juist.

De rechter heeft – in zijn kennelijk door de leden van de CDA-fractie bedoelde vonnis van 29 december 2009 – vastgesteld dat de AWBZ niet toelaat dat zorgcontractering en verantwoordelijkheid voor de kwaliteit van die zorg bij twee verschillende partijen komt te liggen. Omdat deze verantwoordelijkheid dus bij de zorgaanbieder ligt zal deze zich in de regel genoodzaakt zien om aanwijzingen te geven over hoe het werk door de zorgverlener moet worden uitgevoerd, welke de zorgverlener zal moeten opvolgen. Aan deze gezagsverhouding tussen zorgaanbieder en zorgverlener kan geen van beide partijen zich onttrekken onder de huidige wet- en regelgeving. Hoe deze gezagsverhouding in het kader van de beoordeling door de Belastingdienst moet worden beschouwd, is afhankelijk van de feitelijke omstandigheden. Dat het vrije beroep onder de wet BIG valt doet niet ter zake. Die wet doet geen uitspraken over de arbeidsrechtelijke omstandigheden waarin deze zorgverlener zijn werk verricht, doch richt zich op kwalificatie en registratie van beroepsbeoefenaren in de gezondheidszorg.

Overigens heeft de rechter in zijn vonnissen niet bepaald dat zorgcontractering en uitvoering niet door twee verschillende partijen uitgevoerd mag worden. In het geval waarover de rechtbank op 4 februari 2009 uitspraak heeft gedaan, ging het om de constructie waarbij partij A een contract voor zorglevering had met het zorgkantoor en partij B (de feitelijk zorgverlener) een contract sloot met de zorgvrager voor levering van zorg in natura. Hierbij ontbrak de doorcontractering van de zorg van partij A naar partij B. Daarvan heeft de rechter bepaald dat dat niet mogelijk is.

Op grond van de AWBZ is het echter wel mogelijk om met het zorgkantoor gecontracteerde zorg in natura door te contracteren naar een opdrachtnemer/feitelijk zorgverlener. Dit is door de voorzieningenrechter Den Haag bevestigd in zijn vonnis van 29 december 2009.

De door de leden van de CDA-fractie geschetste casus is gezien de bestaande wet- en regelgeving zeer onwaarschijnlijk. Het lijkt onwaarschijnlijk dat een zorgaanbieder met een zorgverlener een overeenkomst aangaat waarbij de zorgverlener geen informatie hoeft aan te leveren en er geen borging is van kwaliteit, terwijl de zorgaanbieder hier wel de wettelijke verantwoordelijkheid voor draagt. Onder de huidige wet- en regelgeving kan de met het zorgkantoor contracterende zorgaanbieder zijn verantwoordelijkheid voor de kwaliteit van de geleverde zorg niet overdragen aan een derde/opdrachtnemer. Met de aangekondigde wijziging van het Bza is het mogelijk dat een individuele zorgverlener contracteert met het zorgkantoor en daarmee zelf verantwoordelijk worden voor de (verantwoording over de) kwaliteit van de zorg.

De opmerking van de leden van de CDA-fractie dat er in de fiscale sfeer belemmeringen zijn om te werken als zelfstandige in de zorg, geeft maar een deel van de problematiek weer. Bij zorgverlening gaat het om de combinatie van de vereisten die aan (de kwaliteitsborging door) de zorgaanbieder worden gesteld en de beoordeling door de Belastingdienst van de daaruit voortvloeiende relatie tussen zorgaanbieder en opdrachtnemer. De aan- of afwezigheid van fiscaal ondernemerschap wordt bepaald door de maatschappelijke realiteit welke vorm is gegeven in de jurisprudentie. Dit brengt met zich mee dat indien aan de vereisten van het fiscale ondernemerschap wordt voldaan, er fiscaal geen enkele belemmering is om als zelfstandige in de zorg te werken. Om individuele zorgverleners zonder tussenkomst van opdrachtgevers AWBZ-zorg in natura te kunnen laten verlenen, is het noodzakelijk dat deze zorgverleners direct kunnen contracteren met de zorgkantoren. Hiervoor is een wijziging van het Bza noodzakelijk. Ik heb u hierover, mede namens de staatssecretaris van VWS, geïnformeerd met mijn brief van 3 februari 2011.11 In de brief van de staatssecretaris van VWS van 26 april 201112, is uw Kamer reeds geïnformeerd dat de ministerraad haar goedkeuring heeft gegeven aan het betreffende wijzigingsvoorstel.

Dat sprake zou zijn van het heen en weer schuiven van dit dossier, zoals de leden van de SP-fractie opmerken, kan ik dan ook niet plaatsen. Het ministerie van VWS en het ministerie van Financiën hebben in het verleden altijd samen, ook met branche vertegenwoordigers, gezocht naar een oplossing van het probleem. Deze pogingen zijn in juridische procedures gestrand. Sinds de laatste uitspraak van de voorzieningenrechter met betrekking tot dit probleem is voor alle partijen duidelijk geworden dat de snelste oplossing gelegen is in het wijzigen van het Bza.

Dit brengt mij tot het beantwoorden van enkele specifieke vragen welke met bovenstaande nog niet beantwoord zijn. Ik behandel deze vragen per fractie.

De leden van de VVD-fractie vragen naar het tijdspad van de wijziging zoals aangekondigd in de brief van de staatssecretaris van VWS, welke stappen worden genomen en wanneer uw Kamer zal worden geïnformeerd over de voortgang, in het bijzonder met betrekking tot de invoeringsaspecten. Verder zijn deze leden benieuwd of er nog andere aspecten van de invoering in onderzoek zijn. Hierop kan ik antwoorden dat de ministerraad op 21 april 2011 heeft ingestemd met de wijziging van het Bza die het mogelijk gaat maken dat het zorgkantoor individueel zorgverleners contracteert voor het verlenen van verpleging, persoonlijke verzorging en begeleiding in de thuissituatie. Het wijzigingsvoorstel is nu voor advies naar de Raad van State gestuurd. Als het Bza is vastgesteld, is het de bedoeling dat vanaf 1 januari 2012 individuele zorgverleners door het zorgkantoor voor deze zorgvormen gecontracteerd kunnen worden. Daarbij wil ik er op wijzen dat de zorgkantoren geen verplichting hebben om een zorgaanbieder (instelling of zzp’er) te contracteren voor het leveren van zorg in de thuissituatie. Hiermee acht ik tevens de vraag van de PVV-fractie gesteld aan de minister van SZW tijdens het Algemeen Overleg over zzp’ers van 26 april 2011 beantwoord. Met de staatssecretaris van VWS hecht ik aan waarborgen rond kwaliteit van zorg en de verantwoording daarover. Het spreekt voor zich dat de kwaliteit van de zorg geleverd door individuele zorgverleners niet minder mag zijn dan die geleverd door instellingen. Daaronder vallen ook de continuïteit van zorg en de bereikbaarheid van de zorgverleners. Bij het indienen van een offerte voor contractering met het zorgkantoor zullen deze zorgverleners hierover controleerbare afspraken moeten hebben gemaakt. Daarnaast moet het zorgkantoor op een relatief eenvoudige wijze inzicht kunnen krijgen in de kwalificaties van de zorgverlener en de kwaliteit van de door hem geleverde zorg. Een werkgroep van vertegenwoordigers van zorgkantoren en zorgverleners werkt deze aspecten uit, zo is in overleg met hen afgesproken. Daarbij betrekken zij ook de implicaties voor het inkoopproces van de zorgkantoren.

Met de IGZ wordt overleg gevoerd over het betrekken van deze zorgverleners in het toezicht. Ook vindt overleg plaats over consequenties voor de financiële afwikkeling van de zorgverlening als naast instellingen ook individuele zorgverleners directe contracten met de zorgkantoren hebben. Naar verwachting zal de staatssecretaris van VWS uw Kamer voor 1 oktober 2011 informeren over de voortgang van het implementatietraject.

Vervolgens vragen de leden van de VVD-fractie naar verschillende aspecten van het door de staatssecretaris van VWS aangekondigde experiment met het contracteren van zelfstandigen. Vertegenwoordigers van zorgkantoren en organisaties van zelfstandige zorgverleners hebben aangeboden dit nader uit te werken. Uitgangspunt is een experiment in één à twee zorgkantoorregio’s met enkele teams van 8 tot 12 zorgverleners. De details hiervan, waaronder borging van kwaliteit, worden nu door de zorgkantoren in overleg met het ministerie van VWS uitgewerkt. De feitelijke uitvoering is afhankelijk van de beschikbare ruimte in de budgetten van de zorgkantoren. Met de toegezegde informatie over de voortgang van de implementatie van contractering van individueel zorgverleners zal uw Kamer ook geïnformeerd worden over de uitvoering van dit experiment.

Tot slot vragen de leden van de VVD-fractie in hoeverre de samenloop wordt meegenomen van de aanpassing van het Bza en het genoemde experiment enerzijds en de Wet cliëntenrechten zorg anderzijds. De wijziging van het Bza omvat uitsluitend het mogelijk maken dat verpleging, verzorging en begeleiding in de thuissituatie door het zorgkantoor ook gecontracteerd kunnen worden met individuele zorgverleners. Met deze wijziging van het Bza werken we in lijn met de ambitie om met de Wcz een duidelijker positie te geven aan zowel individueel werkende zorgverleners als zorgaanbieders in het hele zorgdomein. Het voorstel voor de Wcz ligt ter behandeling bij uw Kamer. Voor het zomerreces ontvangt u de antwoorden op uw schriftelijke vragen over dit wetsvoorstel.

De leden van de PvdA-fractie vragen een toezegging dat de onderhavige problematiek per 1 januari 2012 is opgelost en wat de gevolgen voor zelfstandige zorgverleners zijn als zij niet langer door zorgaanbieders, maar door zorgkantoren worden gecontracteerd. Het probleem is de vraag of individuele zorgverleners die AWBZ-zorg in natura leveren, in fiscale zin als zelfstandig ondernemer worden beschouwd. Bij doorcontractering van deze zorg leidt de beoordeling van de fiscale positie vaak tot de conclusie dienstbetrekking, omdat de contracterende zorgaanbieder een sturende gezagsverhouding had met de individuele zorgverlener. Met de aangekondigde wijziging van het Bza is beoogd dat zelfstandige zorgverleners direct door het zorgkantoor kunnen worden gecontracteerd, zodat deze sturende gezagsverhouding tussen zorgaanbieder en zorgverlener vervalt. Als deze zorgverleners ook overigens aan de vereisten van het ondernemerschap voldoen, betekent dit dat deze personen voor de inkomstenbelasting winst uit onderneming gaan genieten.

De vraag van de leden van de PvdA-fractie over de arbeidsmarktpositie van zelfstandige verpleegkundigen en verzorgenden is niet te beantwoorden, omdat ten aanzien van deze groep zzp’ers geen gegevens over hun arbeidsmarktpositie worden bijgehouden door de Belastingdienst. Dit is ook geen taak van de Belastingdienst.De vraag van deze leden over verschillen wat betreft loonkosten en nettobeloning kan ik moeilijk plaatsen. Ik kan slechts verwijzen naar het antwoord op de vorige vragen. In geval van zelfstandigheid is immers geen sprake van loon.

Wat betreft de beantwoording van de PvdA-fractie naar aanleiding van de vragen van de leden Omtzigt en Uitslag, kan ik slechts het antwoord van de staatssecretaris van VWS verduidelijken. De aanwezigheid van een dienstverband dan wel ondernemerschap of eventueel resultaat uit een werkzaamheid is afhankelijk van alle feiten en omstandigheden. Het complex daarvan wordt beoordeeld en daaruit komt een kwalificatie van de arbeidsrelatie voort. Daarbij kan de aanwezigheid van een gezagsverhouding en de mate waarin de opdrachtnemer verplicht is de aanwijzingen van de opdrachtgever op te volgen een belangrijke rol spelen. In algemene zin kan daarom niets worden gezegd over de geschetste casussen, omdat ook andere omstandigheden een rol kunnen spelen bij de beoordeling van de arbeidsrelatie. Deze beoordeling is een taak van de Belastingdienst aan de hand van bestaande jurisprudentie. Met de aangekondigde wijziging van het Bza wordt echter het belangrijkste obstakel weggenomen om als zelfstandige ingehuurd te kunnen worden om AWBZ-zorg in natura te verlenen. Dit neemt een belangrijke bron van onzekerheid bij deze groep weg.

Tot slot vragen de leden van de PvdA-fractie naar het inzichtelijk maken van het aantal zzp’ers per sector en het aantal niet gehonoreerde VAR-verklaringen per sector, mede in het licht van de door mij beantwoorde vragen van de Kamerleden Groot en Smeets van 2 september 2010. Zoals reeds eerder vermeld komt de zzp-er niet in de fiscale wetgeving voor en dientengevolge houdt de Belastingdienst geen cijfers bij ten aanzien van de zzp-er. Het is voor mij daarom niet mogelijk om deze vragen te beantwoorden.

Wel kan ik deze leden melden dat de Belastingdienst steekproefsgewijs controleert of de afgegeven VAR-verklaringen overeenkomen met de feitelijke omstandigheden. Als daarbij blijkt dat er mensen zijn met een VAR winst uit onderneming, die werkzaamheden verrichten in een arbeidsrelatie welke feitelijk kwalificeert als dienstbetrekking, wordt hier tegen opgetreden. In die gevallen zullen de VAR-houders dan een naheffing in de inkomstenbelasting mogen verwachten.

Aangezien de leden van de PVV-fractie geen vragen hebben gesteld kom ik dan toe aan de nog openstaande vragen van de leden van de CDA-fractie. Op de vraag van deze leden in hoeverre nog verdere juridische procedures worden gevoerd, kan ik mededelen dat dit voor zover mij bekend niet het geval is.

Verder vragen de leden van de CDA-fractie om duidelijkheid over andere stappen dan de wijziging van het Bza en naar een aangekondigd experiment met het contracteren van zelfstandigen. Voor de beantwoording van deze vragen verwijs ik naar mijn antwoorden op de vragen van de leden van de VVD-fractie hieromtrent. Hetzelfde geldt voor de vraag van de leden van de CDA-fractie met betrekking tot het verband met de Wet cliëntenrechten zorg. Aan de aanpassing van het Bza is overleg met de Belastingdienst voorafgegaan. Een nieuwe publicatie met informatie voor zzp’ers in de zorg is thans nog niet nodig, omdat met de aanpassing van het Bza de zzp’er ook kan contracteren.Thans wordt gekeken hoe met nauwere samenwerking tussen het ministerie van VWS, de Belastingdienst en belangenorganisaties soortgelijke knelpunten kunnen worden voorkomen. Zoals reeds aangegeven worden verschillende belangenorganisaties bij het overleg over deze problematiek betrokken.

Tot slot kom ik dan toe aan de vragen van de leden van de SP-fractie. De leden vragen wat er sinds de laatste uitspraak van de voorzieningenrechter op 29 december 2009 is gebeurd en welke stappen er door mij zijn gezet om dit probleem op te lossen. Ik verwijs voor het antwoord naar hetgeen ik in mijn inleidende opmerkingen heb vermeld en de brief van de minister van VWS van 16 augustus 201013.

Vervolgens vragen de leden van de SP-fractie naar registratieproblemen van zelfstandigen door de Belastingdienst. Ondernemerschap kan ook door de Belastingdienst slechts achteraf worden vastgesteld. Problemen kunnen ontstaan als personen zich als ondernemer bij de Kamer van Koophandel inschrijven maar dit voor de inkomstenbelasting op grond van de feiten en omstandigheden niet zijn. Dat is echter geen registratieprobleem en ook niet een probleem dat door de Belastingdienst wordt veroorzaakt. Ten overvloede merk ik nog eens op dat de oplossing voor het onderhavige probleem niet gezocht moet worden in de fiscale wetgeving.

De staatssecretaris van VWS en ik zijn ons er van bewust dat de huidige fiscale beoordelingregels van de relatie tussen zorgaanbieder en opdrachtnemer/individueel zorgverlener, mede als gevolg van de eisen die vanuit kwaliteitsoogpunt worden gesteld aan de verantwoording over de geleverde zorg, tot door die partijen ongewenste consequenties kunnen leiden, te weten het oordeel dat er sprake is van een dienstbetrekking. In de Zorgverzekeringswet is het al mogelijk (en daar wordt ook vaak gebruik van gemaakt) om individuele zorgverleners te contracteren. Om directe contractering van individuele zorgverleners voor AWBZ-zorg in natura mogelijk te maken, is een wijziging van het Bza noodzakelijk. Zoals reeds hiervoor vermeld heeft de ministerraad op 21 april jongstleden ingestemd met de daarvoor vereiste wijziging van het Bza. Bij brief van 26 april 2011 heeft de staatssecretaris van VWS uw Kamer hierover geïnformeerd.

Samenstelling:

Leden: Dezentjé Hamming-Bluemink, I. (VVD), voorzitter, Omtzigt, P.H. (CDA), Irrgang, E. (SP), Knops, R.W. (CDA), Neppérus, H. (VVD), Blanksma-van den Heuvel, P.J.M.G. (CDA), Dijck, A.P.C. van (PVV), Spekman, J.L. (PvdA), Thieme, M.L. (PvdD), Heijnen, P.M.M. (PvdA), ondervoorzitter, Bashir, F. (SP), Sap, J.C.M. (GL), Harbers, M.G.J. (VVD), Plasterk, R.H.A. (PvdA), Groot, V.A. (PvdA), Bemmel, J.J.G. van (PVV), Braakhuis, B.A.M. (GL), Vliet, R.A. van (PVV), Dijkgraaf, E. (SGP), Verhoeven, K. (D66), Koolmees, W. (D66), Huizing, M.E. (VVD) en Schouten, C.J. (CU).

Plv. leden: Broeke, J.H. ten (VVD), Werf, M.C.I. van der (CDA), Gesthuizen, S.M.J.G. (SP), Hijum, Y.J. van (CDA), Leegte, R.W. (VVD), Haverkamp, M.C. (CDA), Graus, D.J.G. (PVV), Bouwmeester, L.T. (PvdA), Ouwehand, E. (PvdD), Veen, E. van der (PvdA), Vacature (SP), Grashoff, H.J. (GL), Schaart, A.H.M. (VVD), Vermeij, R.A. (PvdA), Smeets, P.E. (PvdA), Beertema, H.J. (PVV), Gent, W. van (GL), Jong, L.W.E. de (PVV), Staaij, C.G. van der (SGP), Koşer Kaya, F. (D66), Pechtold, A. (D66), Ziengs en E. (VVD), Slob, A. (CU).

Samenstelling:

Leden: Staaij, C.G. van der (SGP), Smeets, P.E. (PvdA), voorzitter, Smilde, M.C.A. (CDA), Koşer Kaya, F. (D66), Veen, E. van der (PvdA), Gerven, H.P.J. van (SP), Burg, B.I. van der (VVD), Ouwehand, E. (PvdD), Agema, M. (PVV), Leijten, R.M. (SP), Bouwmeester, L.T. (PvdA), Wolbert, A.G. (PvdA), Wiegman-van Meppelen Scheppink, E.E. (CU), Uitslag, A.S. (CDA), Elias, T.M.Ch. (VVD), ondervoorzitter, Dijkstra, P.A. (D66), Dille, W.R. (PVV), Gerbrands, K. (PVV), Mulder, A. (VVD), Venrooy-van Ark, T. (VVD), Bruins Slot, H.G.J. (CDA), Voortman, L.G.J. (GL) en Klaver, J.F. (GL).

Plv. leden: Dijkgraaf, E. (SGP), Kuiken, A.H. (PvdA), Omtzigt, P.H. (CDA), Berndsen, M.A. (D66), Klijnsma, J. (PvdA), Ulenbelt, P. (SP), Liefde, B.C. de (VVD), Thieme, M.L. (PvdD), Mos, R. de (PVV), Kooiman, C.J.E. (SP), Arib, K. (PvdA), Vermeij, R.A. (PvdA), Ortega-Martijn, C.A. (CU), Toorenburg, M.M. van (CDA), Lodders, W.J.H. (VVD), Ham, B. van der (D66), Beertema, H.J. (PVV), Bosma, M. (PVV), Straus, K.C.J. (VVD), Miltenburg, A. van (VVD), Ormel, H.J. (CDA), Sap, J.C.M. (GL) en Tongeren, L. van (GL).

Rechtbank Den Haag, 29 december 2009, LJN BK7665 en Rechtbank Den Haag, 4 februari 2009, LJN BH1818.

Rechtbank Den Haag, 29 december 2009, LJN BK7665 en Rechtbank Den Haag, 4 februari 2009, LJN BH1818.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32642-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.