Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 32637 nr. 344 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 4 februari 2019

Financiering is voor ondernemers essentieel om te kunnen ondernemen. Het is nodig voor hun dagelijkse bedrijfsactiviteiten, maar ook voor hun investerings- en innovatie-inspanningen. Als eigen middelen tekortschieten moeten ondernemers op zoek gaan naar externe financiering. Als goede ideeën blijven liggen omdat er geen of geen passende financiering voor te vinden is, is dat nadelig voor het innovatievermogen en de economische ontwikkeling van Nederland. Dat blijkt uit onderzoek van het Centraal Planbureau naar de relatie tussen financiering, innovatie en macro-economische prestaties.1 Daarom heeft het Ministerie van Economische Zaken en Klimaat (EZK) diverse (risico)financieringsinstrumenten.

Hierbij bied ik uw Kamer de recent opgeleverde evaluaties van een aantal van deze risicokapitaalinstrumenten aan: VroegeFaseFinanciering (VFF), het Innovatiekrediet (IK), de SEED Capital regeling (SEED), het Dutch Venture Initiative (DVI) en de Groeifaciliteit (GF)2. De externe evaluaties, die een beeld geven van nut en noodzaak («de rationale») op instrumentniveau, zijn min of meer gelijktijdig uitgevoerd. Dit geeft mij nu de gelegenheid om de instrumenten in bredere samenhang te bezien, alsook de mogelijkheden voor het overdragen van activiteiten aan marktpartijen. Dit conform mijn toezegging aan lid Paternotte in antwoord op zijn motie (Kamerstuk 31 311, nr. 200).

De evaluaties geven over het algemeen een positief beeld: ze laten zien dat de instrumenten een doelmatige en doeltreffende werking hebben en een keten vormen van diverse vormen aan financiering afgestemd op verschillende behoeftes in de levensfasen van een bedrijf. Ook is er sprake van additionaliteit: zonder inzet van de regelingen was er vanuit de markt minder geïnvesteerd in bedrijven en zou er minder innovatie hebben plaatsgevonden.

EZK investeert met haar instrumentarium altijd zoveel mogelijk met en via de markt. Het is volgens de evaluaties aannemelijk dat de toegang tot risicokapitaal voor ondernemers is verbeterd door de instrumenten en dat daarmee de markt voor risicokapitaal in Nederland is versterkt. Daar ben ik verheugd over.

In deze brief zal ik eerst de context schetsen van het financieringsbeleid en ingaan de actuele vraag naar kapitaal zoals die blijkt uit de nieuwe Financieringsmonitor 2018. Dan ga ik in op de opzet van het EZK-financieringsinstrumentarium3 en de plaats in de financieringsketen. Vervolgens komen de belangrijkste resultaten van de individuele evaluaties aan de orde. Hoe ik de aanbevelingen die voortbouwen op deze resultaten zal oppakken is weergegeven in bijlage 2. Tot slot ga ik in op de samenhang en een voor deze brief uitgevoerde analyse van gecombineerd gebruik van de EZK financieringsinstrumenten, evenals de vervolgacties.

Context financieringsbeleid/Financieringsmonitor

Veranderend ondernemerschap

Verschillende maatschappelijke en technologische veranderingen waar we voor staan hebben hun weerslag op onze economie. Door transities, zoals digitalisering en verduurzaming, maar ook nieuwe sleuteltechnologieën, nieuwe verdienmodellen en ketenafhankelijkheid ontstaat een behoefte aan nieuwe financieringsarrangementen, ook voor het mkb. Met een toegevoegde waarde van 60%4 vormt het mkb het «fundament van de economie». Het wegnemen van financieringsknelpunten voor mkb’ers en innovatieve starters is daarom een speerpunt in het huidige ondernemerschapsbeleid. Daarom heb ik het MKB-actieplan opgesteld, dat nu volop in uitvoering is (Kamerstuk 32 637, nr. 316).

De financieringsmarkt in beweging

De financieringsmarkt is de laatste jaren in beweging. Om in kaart te brengen en te toetsen hoe ondernemers in hun financieringsbehoefte voorzien laat ik regelmatig de zogenaamde Financieringsmonitor uitvoeren. Hoewel bancaire financiering voor het Nederlandse mkb nog steeds verreweg de belangrijkste externe financieringsbron is, zoals de nieuwe versie van de Financieringsmonitor aangeeft, zijn ook nieuwe aanbieders met nieuwe financiële producten en diensten (zoals FinTech) hun plek in de markt aan het vinden en wordt het financieringsaanbod diverser. Dit heeft met mijn steun onder meer geleid tot de oprichting van de Stichting MKB-Financiering door een voorhoede van vertegenwoordigers uit de markt. Deze stichting heeft als doel de toegang tot alternatieve (non-bancaire) financieringsmogelijkheden voor ondernemers te verbeteren en zo deze jonge sector ook meer zichtbaar te maken.

De vernieuwde Financieringsmonitor

Samen met het CBS is dit jaar gewerkt aan een vernieuwde monitor, die voortaan jaarlijks zal verschijnen. De methodiek, aanpak en vorm zijn nieuw. De resultaten zijn dan ook niet zonder meer vergelijkbaar met de eerdere monitors. De resultaten van de monitor zijn opgenomen in bijgevoegd onderzoeksrapport (bijlage 3) en zijn te vinden op een online dashboard, dat gepubliceerd wordt op www.staatvanhetmkb.nl.

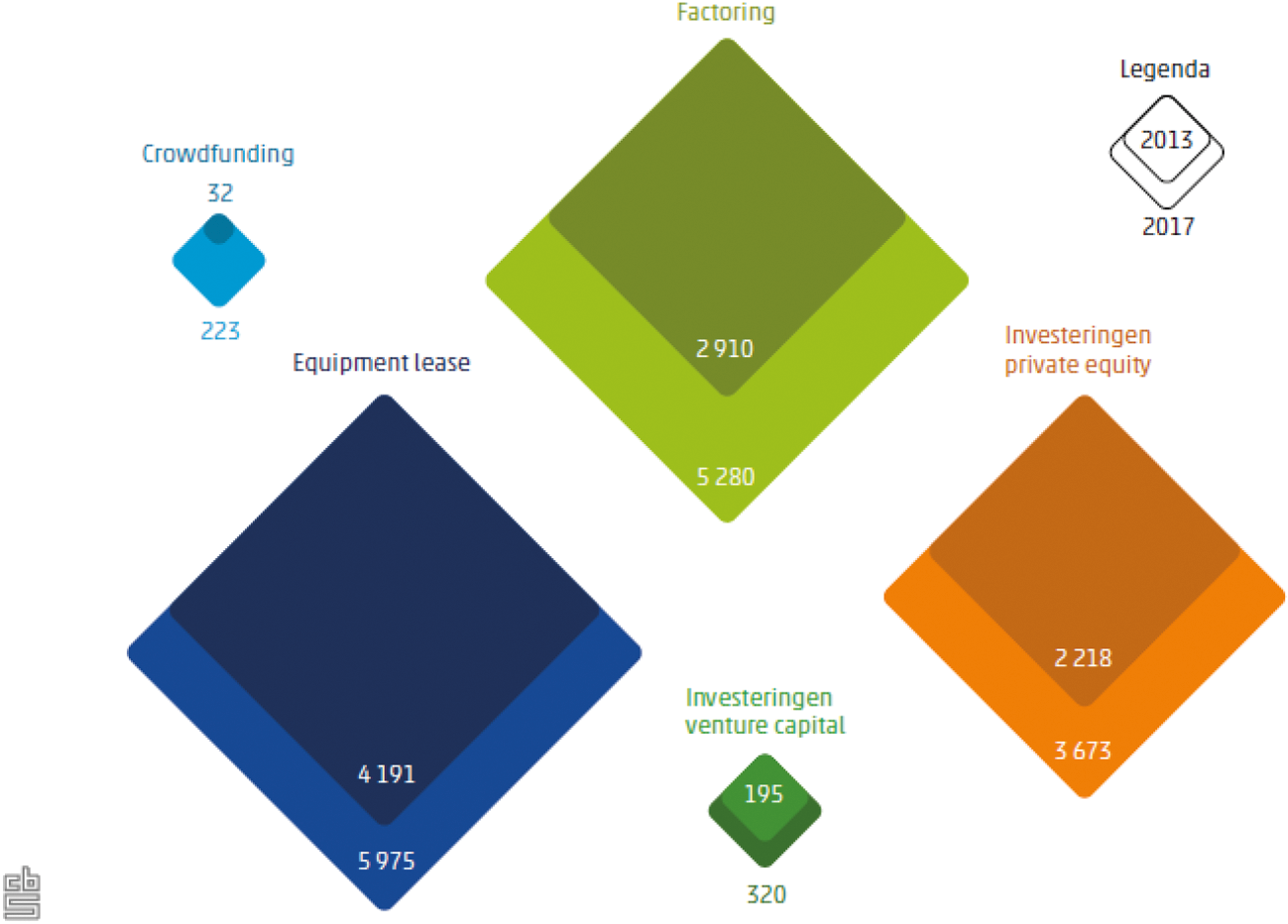

De Financieringsmonitor 2018 heeft middels een representatieve digitale enquête met een respons van 5.200 ondernemingen de gehele zoektocht naar financiering in beeld gebracht: van behoefte tot aan uitkomst. De uitkomsten gelden voor het mkb in het jaar dat loopt van juli 2017 tot juli 2018. De omvangrijke steekproef vergroot de betrouwbaarheid van de uitkomsten ten opzichte van eerdere monitors. Dat is niet de enige vernieuwing: om de uitkomsten van de enquête in perspectief te plaatsen, is er ook een schets gemaakt van recente ontwikkelingen in het gerealiseerde aanbod op de Nederlandse financieringsmarkt. In figuur 1 is een vergelijking gemaakt van vijf niet-bancaire vormen van financiering, te weten: crowdfunding, equipment lease (exclusief auto lease), factoring, private equity en venture capital5. Hiervoor zijn data gebruikt van aanbieders van deze financieringsvormen.

De Financieringsmonitor laat zien dat het kleinere mkb afhankelijk blijft van leningen en rekening-courantkredieten van banken, zo bedraagt de som van uitstaande kredieten van de drie grootbanken aan het mkb meer dan € 100 miljard. Tegelijkertijd gebruikt het mkb een steeds meer diverse financieringsmix. Traditionele kredieten worden daarbij aangevuld met onder andere leasing en factoring. De figuur hieronder geeft een vergelijking van het gebruik van verschillende alternatieve financieringsvormen in Nederland in 2013 en 2017. Crowdfunding maakt een sterke groei door, maar blijft slechts een klein onderdeel van het totale plaatje. Venture Capital, hoewel in omvang ook kleiner, heeft tevens een groei doorgemaakt. Asset-based finance6, waaronder equipment lease en factoring worden ook steeds meer gebruikt. Ook private equity heeft in enkele jaren een duidelijke groei doorgemaakt.

Figuur 1. Vergelijking alternatieve financieringsvormen (mln.) euro), 2013–2017

Bron: CBS Financieringsmonitor 2018

Van financieringsbehoefte naar investeringen

Uit de Financieringsmonitor blijkt dat bijna 24% van het mkb behoefte heeft aan externe financiering. Het merendeel van deze bedrijven oriënteert zich en vervolgens doet in totaal 12,8% van het mkb een aanvraag. Het zijn vaak de kleinere bedrijven die niet overgaan tot een aanvraag, onder meer omdat zij onafhankelijk willen blijven van de financier. De mediane bedragen die het micro-, klein-, midden- en grootbedrijf aanvragen, zijn respectievelijk 60 duizend, 350 duizend, 1 miljoen en 9 miljoen euro.

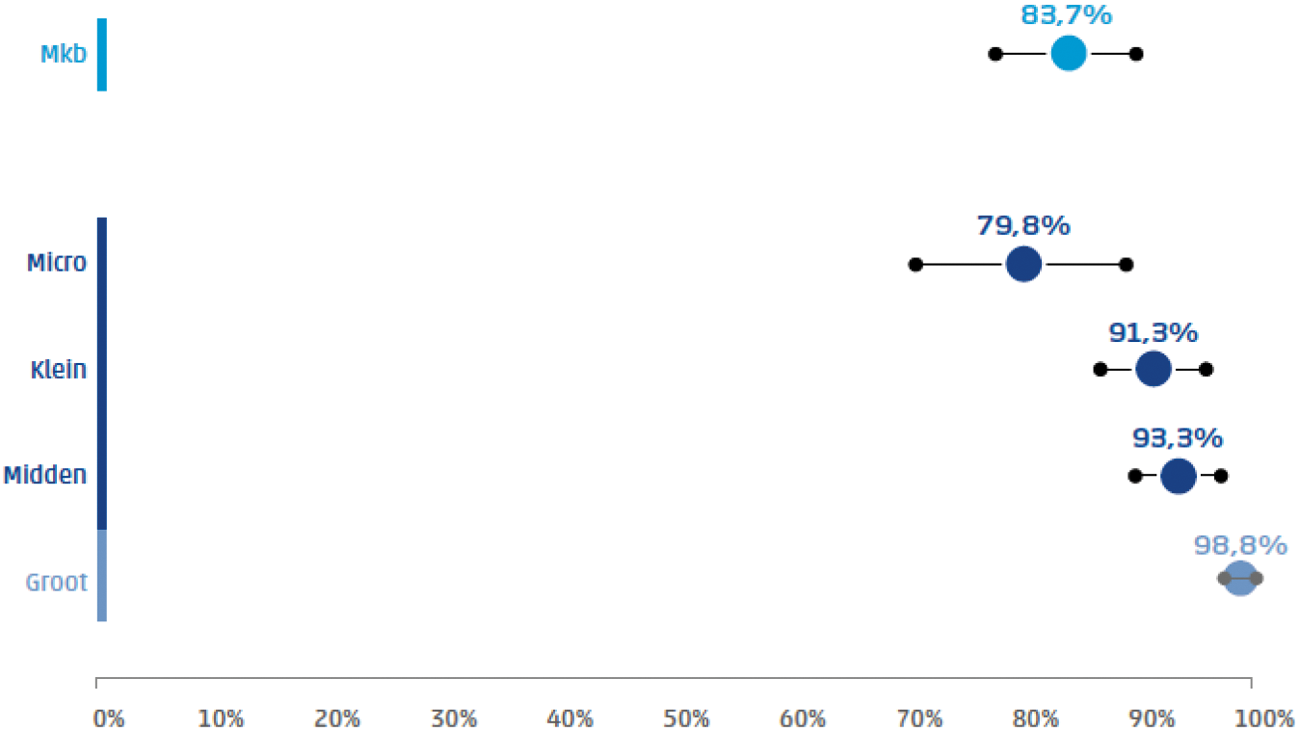

In figuur 2 staan de uitkomsten van de financieringsaanvraag. Ondernemingen gebruiken de financiering vooral om te investeren in uitbreiding, gevolgd door werkkapitaal en voorraden. Bankleningen zijn nog steeds de meest populaire vorm, gevolgd door leasing en rekening courantkrediet.

Uit het onderzoek blijkt dat met name voor microbedrijven, bedrijven jonger dan vijf jaar en startups toegang tot financiering een uitdaging vormt. Deze drie typen hebben gemeen dat ze een beperkte staat van dienst en omvang hebben. Het niet kunnen aantrekken van de gezochte financiering vormt daarmee een mogelijke barrière voor doorgroei en opschaling. Daarnaast is het moeilijk om financiering te vinden voor ondernemers actief in de handel, vervoer en horeca, ongeacht grootteklasse of type bedrijf.

Figuur 2: Aandeel bedrijven met een (deels) succesvolle aanvraag

Bron: CBS financieringsmonitor 2018

Financieringsvragen kunnen om verschillende redenen afgewezen worden. Zo kan het voorkomen dat de financiële gezondheid van het bedrijf tekortschiet, of dat de business case niet sluitend of te risicovol is. Ook kan de vraag onvoldoende aansluiten bij het risicoprofiel van de financier. In die gevallen is het van belang dat de ondernemer de juiste terugkoppeling krijgt. In het MKB-Actieplan heb ik het belang van goede feedback en doorverwijzing onderstreept. Van de (deels) afgewezen ondernemers kreeg 93 procent feedback, maar werd slechts 17 procent doorverwezen naar een andere financier. Vooral kleine bedrijven worden nauwelijks op de mogelijkheden van andere financiers gewezen. De Nederlandse Vereniging van Banken (NVB) heeft inmiddels een Gedragscode Kleinzakelijke Financiering in het leven geroepen die op 1 juli 2018 is ingegaan. Dat is dus na de periode waarop deze monitor betrekking heeft. De Gedragscode schrijft voor dat banken die klanten met kleine financieringsaanvragen hebben, hen duidelijke informatie moeten verstrekken over de mogelijkheden en afwijzingen motiveren. Met het MKB-Actieplan, heb ik ook al een eerste aanzet gemaakt met de zogenaamde financieringstafels als experiment voor verbinding tussen ondernemers en financiers.

Een afgewezen aanvraag kan uiteenlopende gevolgen voor een bedrijf hebben: bijna de helft kan daardoor niet uitbreiden, gevolgd door een grote groep die daardoor geen personeel kan aantrekken. Ongeveer een kwart van de afgewezen bedrijven zoekt na een afwijzing weer verder naar financiering.

De Financieringsmonitor kijkt ook naar de bekendheid van het overheidsinstrumentarium om toegang tot financiering te stimuleren. Hieruit blijkt dat twee-derde van de mkb’ers niet bekend is met de loketten waar deze instrumenten beschikbaar worden gesteld. Hierbij moet worden opgemerkt dat veel van de instrumenten door de financier aangevraagd worden, en niet door de onderneming zelf. In het kader van de uitkomst van de evaluaties vind ik het van groot belang om de potentiële doelgroep van de instrumenten hier bekend mee te maken. Op diverse manieren geef ik daar invulling aan. Zo kunnen ondernemers met hun vragen terecht bij de financieringsdesk van de Kamer van Koophandel, biedt NLGroeit begeleiding voor ondernemers aan en biedt de Rijksdienst voor Ondernemend Nederland (RVO.nl) informatie aan over de bestaande instrumenten.

Instrumenten EZK op het gebied van risicofinanciering

Een goede toegang tot financiering ondersteunt ondernemingen in hun groeistrategie en vormt een belangrijk aspect van het versterken van het economische groei-vermogen van Nederland en van het beleid van EZK.

De huidige inzet van het EZK-financieringsinstrumentarium is veelal geformuleerd tegen de achtergrond van een krimpende kredietverlening van financiële instellingen aan het Nederlands bedrijfsleven. Strenger acceptatiebeleid van banken speelde daarbij een rol, omdat de financieringskosten voor het mkb relatief hoog zijn ten opzichte van het grootbedrijf. Ook andere financiers schatten door onbekendheid met de business en te weinig tastbare zekerheden de risico’s om te investeren bij jonge snelgroeiende bedrijven en innovatieve ondernemingen hoog in en zijn voorzichtig met investeringen. Dit terwijl juist dát de bedrijven zijn die kunnen zorgen voor vernieuwing, verandering en diversiteit in de economie. Daarom is met het huidige instrumentarium ingezet op het vergroten van het aanbod aan risicodragend vermogen voor het mkb, verbreding van het aanbod van mkb-financiering in het algemeen en heeft EZK ingezet op het verbeteren van de marktwerking. Er zijn diverse stimuleringsinstrumenten ingezet die voorzien in financiering van ondernemingen waarin de markt niet zelfstandig voorziet. In bijlage 1 schets ik voor de volledigheid het totale palet aan financiële instrumenten van het ondernemerschapsbeleid.

De financieringsinstrumenten Vroegefasefinanciering (VFF), Innovatiekrediet, SEED, DVI en Groeifaciliteit zijn nu elk afzonderlijk geëvalueerd op de werking, legitimiteit, doeltreffendheid en doelmatigheid. De instrumenten richten zich op uiteenlopende doelgroepen en knelpunten.

VFF richt zich met een lening op de fase nog voor de start van een onderneming, de «proof of concept fase», om te kijken of innovatieve ideeën commercialiseerbaar zijn. Dit instrument stimuleert daarmee het beschikbaar maken van (privaat) risicokapitaal voor technologische startups. Innovatiekredieten zijn leningen bedoeld voor de financiering van technologische en klinische ontwikkelprojecten van ondernemingen en de SEED en DVI richten zich via de financiering van gespecialiseerde fondsen op startups en scale-ups. De Groeifaciliteit richt zich op garanties in het hogere risicosegment van de kapitaalmarkt, de private equity en achtergestelde leningen.

Bij alle instrumenten is het streven de marktwerking en transparantie op de (mkb)financieringsmarkt te verbeteren en additionele private financieringsbronnen uit te lokken als hefboom («crowding in»). De insteek is dat elk instrument (gelijktijdig of opeenvolgend) een substantieel aandeel aan private co-financiering uit de markt realiseert; bovenop de publieke investeringsgelden.

Financieringsketen

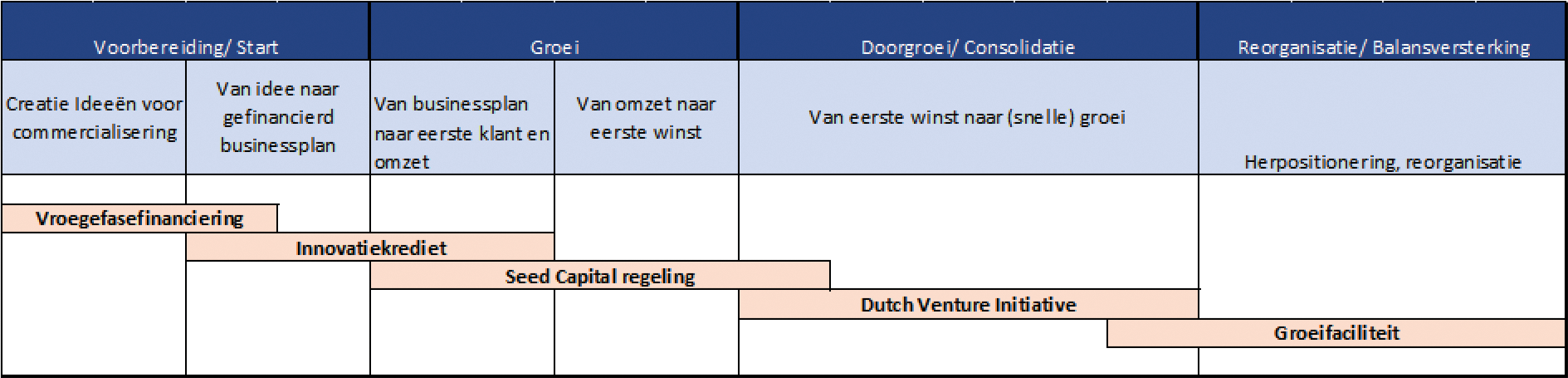

De regelingen van EZK vormen samen een keten van diverse vormen van financiering afgestemd op knelpunten in verschillende levensfasen van ondernemingen. Het aandeel van de overheid in (het risico van) de financiering in de regelingen neemt af naarmate de onderneming meer volwassen is.

Onderstaand een schematische weergave hiervan. Hoewel er uit het plaatje op onderdelen enige overlap tussen instrumenten lijkt, dient te worden opgemerkt dat instrumenten in eenzelfde fase kunnen zitten maar zich daarbinnen richten op andere doelgroepen en/of knelpunten. Dit komt omdat dan vaak andere vormen van financiering nodig zijn, die wel in dezelfde levensfase van een bedrijf zitten maar zich richten op een ander knelpunt. Zo richt bijvoorbeeld het Innovatiekrediet zich in de eerste fase van de groei nog op het verminderen van technische risico’s, terwijl een SEED fonds zich in eenzelfde fase richt op het afdekken van commerciële risico’s.

Figuur 3: Schematische weergave van de samenhang van de geëvalueerde instrumenten

Naast deze instrumenten is bij uw Kamer een wetsvoorstel ingediend tot oprichting van Invest-NL. Beoogd is dat Invest-NL een investeringstaak krijgt om zelf, additioneel aan de markt, financiering te verstrekken aan ondernemingen voor het realiseren van maatschappelijke transitieopgaven, maar ook aan het mkb en op groei gerichte middelgrote ondernemingen die een bijdrage leveren aan de Nederlandse economie. Daarnaast is het de bedoeling dat Invest-NL de taak krijgt samen te werken met Europese financiële instellingen, zoals de Europese Investeringsbank (EIB).

Resultaten evaluaties

De uitvoering van het instrumentarium is erop gericht in te spelen op de actualiteit en streeft ernaar zoveel mogelijk via de markt te werken en indien nodig instrumenten ook af te bouwen of over te dragen. Het oplossen van knelpunten bij het verkrijgen van financiering door in de kern financieel gezonde ondernemers met goede plannen, is het belangrijkste doel van de EZK instrumenten. Een regeling is daartoe een middel en geen doel op zichzelf. Ik zal de aandachtpunten uit de evaluaties dan ook ter harte nemen. Voor het totaal aan aanbevelingen en mijn reactie daarop verwijs ik naar de tabel in bijlage 2. Hieronder ga ik in op de belangrijkste onderdelen.

Vroegefasefinanciering

De Vroegefasefinanciering (VFF), in 2014 als instrument van het Ministerie van Economische Zaken en Klimaat van start gegaan, is erop gericht innovatieve starters en mkb-ondernemingen door middel van leningen te ondersteunen bij de ontwikkeling van innovatieve producten of diensten in de «proof-of-concept» fase. De VFF bestaat inmiddels vier jaar en is nu voor het eerst geëvalueerd door KPlusV (bijlage 4).

Uit de evaluatie blijkt dat de VFF haar beoogde rol voor ondernemers vervult, omdat zij een unieke doelgroep weet te bereiken die anders niet aan financiering kan komen. Ondernemers die financiering vanuit de VFF ontvangen hebben meer «proof-of-concepts» gerealiseerd dan ondernemers die zijn afgewezen voor de VFF.

De inzichten die in de uitvoering van de regeling zijn opgedaan, kunnen nu ingezet worden voor een vervolg van de VFF. Ik zal onderzoeken of de VFF haar rol nog beter kan blijven vervullen door het instrument te verbinden aan de regionale ecosystemen, deze nog beter aan te passen aan de behoeften van ondernemers en financiers en door een duidelijke rolverdeling te bespreken met de regio's. Dit mede in het kader van de MKB-samenwerkingsagenda en het nadere onderzoek naar de werking van de financieringsmarkt dat ik momenteel opstart en waarvan ik de resultaten kort na de zomer verwacht.

Het Innovatiekrediet

Het innovatiekrediet biedt ondersteuning aan innovatieve bedrijven. Dit wordt gedaan door subsidie te verstrekken in de vorm van een krediet voor risicovolle technische en klinische ontwikkelingsprojecten, waarin nieuwe producten, processen of diensten worden ontwikkeld. Ondernemers kunnen maximaal 45% van de totale projectkosten financieren met het Innovatiekrediet: het Innovatiekrediet werkt als hefboom voor private financiering, en vereist dus dat ondernemers ook andere financiers aantrekken.

Sinds 2008 hebben 230 bedrijven – gebruikgemaakt van het Innovatiekrediet en is er ruim 460 miljoen euro krediet toegekend. Bijna driekwart van de gebruikers van het krediet heeft minder dan 20 medewerkers en bijna 40% van de gebruikers bestaat vijf jaar of minder en is dus starter. De evaluatie, uitgevoerd door SEO Economisch Bureau en Technopolis (bijlage 5), laat zien dat de meeste bedrijven die gebruik maken van het Innovatiekrediet bedrijven zijn met meer dan gemiddeld hoogopgeleid personeel en hogere investeringen in R&D dan gemiddeld. Het Innovatiekrediet bereikt dus de groep innovatieve mkb’ers waarvoor volgens de Financieringsmonitor financiering een uitdaging is. Het Innovatiekrediet is goed bekend bij de doelgroep, hoewel er sectorale verschillen zijn. Het Innovatiekrediet is bijvoorbeeld zeer goed bekend bij Life Science & Health bedrijven.

De evaluatie laat zien dat de belangrijkste doelstellingen van het Innovatiekrediet worden behaald. Er wordt geconstateerd dat het Innovatiekrediet een belangrijke rol speelt bij het rondkrijgen van de financiering voor de projecten waarvoor het wordt ingezet. Hiermee helpt het Innovatiekrediet om innovatieprojecten sneller tot stand te laten komen. Er volgt ook een verhoging van R&D-inspanningen, zoals blijkt uit de econometrische analyses. Het ontvangen van Innovatiekrediet zorgt verder voor meer werkgelegenheid bij de ontvangende bedrijven. In de praktijk sluiten de innovaties die mogelijk zijn gemaakt door het Innovatiekrediet vaak aan bij maatschappelijke vraagstukken. Op de website van de RVO.nl staan voorbeelden van succesvolle projecten met een maatschappelijke waarde.

Het rapport concludeert dat RVO.nl goed invulling weet te geven aan de manier waarop aanvragen worden beoordeeld, duidelijk is over de documentatie die van aanvragers en gebruikers wordt verwacht en over de afspraken die worden gemaakt met gebruikers.

De evaluatie laat ook aandachtspunten zien, zoals de benutting van het instrument door verschillende sectoren, de transparantie van het beoordelingsproces en beoordelingscriteria en de aansluiting op vervolgfinanciering.

SEED, DVI en de GF

De SEED, Dutch Venture Initiative (DVI) en de Groeifaciliteit (GF) zijn geëvalueerd door de Rotterdam School of Management (RSM), het Erasmus Centre for Entrepreneurship (ECE) (beide Erasmus Universiteit Rotterdam) en Dialogic (bijlage 6). Er is gekozen om deze instrumenten gezamenlijk te evalueren omdat zij allemaal tot doel hebben om de beschikbaarheid van en de toegang tot risicokapitaal voor ondernemingen te vergroten. SEED en GF zijn regelingen van het ministerie, terwijl DVI een samenwerking is van het ministerie, de regionale ontwikkelingsmaatschappij Oost NL en het Europees Investeringsfonds (EIF).

De integrale conclusie van de onderzoekers is dat het aannemelijk is dat de toegang tot risicokapitaal voor ondernemers is verbeterd door deze drie instrumenten. Een tweede conclusie is dat het aannemelijk is dat investeerders met behulp van de SEED en DVI makkelijker financiering hebben gekregen voor hun fonds. Als derde is het aannemelijk dat deze regelingen er ook voor hebben gezorgd dat de markt voor risicokapitaal in Nederland is versterkt.

SEED Capital Regeling

De SEED Regeling, gestart in 2005, richt zich op startups die moeite hebben om aan risicokapitaal te komen. De regeling werkt via fondsvorming en tracht zo de beschikbare hoeveelheid risicodragend kapitaal voor startups te vergroten en hun ideeën om te zetten in toepasbare producten of diensten. Zoals de evaluatie concludeert is de SEED hierin geslaagd. Tussen 2005 en 2017 is er door SEED fondsen € 279,9 miljoen geïnvesteerd in 342 unieke bedrijven. Iets meer dan de helft van dit bedrag is ingebracht door private partijen. De SEED is conform de doelstelling gedeeltelijk revolverend (de doelstelling is 60–80%). Van de investeringen tussen 2005 en 2010 is inmiddels 61% terugverdiend door de overheid.

Zonder de SEED zouden fondsen in minder bedrijven hebben geparticipeerd en minder middelen bij andere investeerders hebben opgehaald, of zelfs helemaal niet hebben kunnen investeren in de seedfase wegens gebrek aan belangstelling bij private investeerders.

De onderzoekers geven aan dat de SEED goed functioneert en er weinig verbeterpunten zijn. Om de regeling nog beter toe te snijden op de behoefte van de SEED-fondsen en startups kan er wel meer sectorspecifiek gewerkt worden. In specifieke tenders kan rekening worden gehouden met (grotere) financieringsknelpunten in bepaalde sectoren. Deze lijn heb ik een paar jaar geleden ingezet met tenders in de eHealth en agri-horti-food sector en zal ik continueren. Een sectorspecifieke tender zal goed worden onderbouwd en ik zoek daarbij ook de complementariteit met de focusgebieden van Invest-NL.

Dutch Venture Initiative

Het Dutch Venture Initiative (DVI) is bedoeld om innovatieve bedrijven die snel groeien (scale-ups) betere toegang tot risicokapitaal te geven. DVI bestaat uit twee zogenaamde dakfondsen (fondsen die op hun beurt investeren in andere fondsen); DVI-I en DVI-II. De twee DVI-fondsen investeren in private venture capital fondsen die vervolgens in snelgroeiende innovatieve ondernemingen investeren. DVI investeert vaak als eerste in een fonds waarna private investeerders ook instappen. Het eerste DVI-I is opgericht in 2013 en omvat in totaal € 202,5 miljoen. DVI-II is in 2016 opgericht en omvat € 200 miljoen. DVI-I en DVI-II zijn opgezet met een bijdrage van het Ministerie van EZK.

Het DVI vergroot de beschikbaarheid van risicokapitaal in het grotere segment (fondsen van >€ 30 miljoen). Als uitvoerder van het DVI heeft EIF in vier jaar tijd 95,5% van het DVI-I budget van € 202,3 miljoen weten te committeren aan 14 verschillende fondsen. Van DVI-II, dat loopt sinds 2016, is inmiddels 30,3% van de € 200 miljoen gecommitteerd (stand per eind 2017).

Het totale fondsvolume van de fondsen waar DVI-I in participeert, bedraagt € 1,6 miljard; bij DVI-II bedraagt het totale fondsvolume € 0,5 miljard. Van de investeringen die hebben plaatsgevonden gaat bijna de helft van het aantal (en ruim 40% van het bedrag) naar Nederlandse ondernemingen. Zet je dit af tegen het fondsvolume, dan is in de evaluatie berekend dat dit betekent dat vier keer de bijdrage van de Nederlandse overheid terugvloeit naar Nederland. De onderzoekers concluderen dat het aannemelijk is dat de Nederlandse risicokapitaalsector zonder DVI (onder meer door gebrek aan middelen en perspectief) aanmerkelijk minder ver ontwikkeld zou zijn. Ik continueer mijn inspanning om pensioenfondsen te interesseren om te investeren in de Nederlandse economie en in het bijzonder venture capital. Daarbij zal ik ook DVI onder de aandacht brengen.

Groeifaciliteit

De Groeifaciliteit (GF) is een in 2006 opgerichte garantieregeling. Op grond van de GF verstrekt de Nederlandse staat een garantstelling op achtergestelde leningen van banken en op investeringen van participatiemaatschappijen voor de financiering van mkb-bedrijven, om te helpen bij het aantrekken van risicodragend vermogen. Ondernemers dienen zich voor de financiering met overheidsgarantie tot de deelnemende banken en participatiemaatschappijen te wenden (de financier). De financier besluit of hij voor de financiering bij RVO.nl een verzoek tot garantstelling indient en of hij de financiering uiteindelijk ook verstrekt. De uitstaande garanties bedragen per ultimo 2017 € 100,4 miljoen.

De onderzoekers concluderen dat de GF in de afgelopen jaren zijn nut heeft bewezen in het Nederlands financieringslandschap. Financiers doen dankzij de garantstelling investeringen in bedrijven die zij anders niet zouden doen. Zij zouden ook minder risicodragend vermogen verstrekt hebben en het aantal transacties zou lager zijn. De GF heeft de toegang tot risicokapitaal vergroot. Vooral de industrie en de groot- en detailhandel maken er gebruik van.

De GF wordt vooral gebruikt om groei te versnellen en voor overnames en de noodzaak ervoor zou kunnen samenhangen met de conjunctuur. Hoe beter het gaat met de economie, hoe minder behoefte er volgens de onderzoekers is aan de faciliteit (vooral ten aanzien van het versterken van het buffervermogen).

Zoals vorig jaar aangekondigd7 zal met de komst van Invest-NL de GF worden uitgefaseerd en afgeschaft in 2020, omdat de doelen van de Groeifaciliteit dan ook kunnen worden bereikt via Invest-NL. Dit jaar zal worden gebruikt om het alternatief bij Invest-NL uit te werken. De GF blijft tot die tijd nog operationeel bij RVO.nl.

Samenhang instrumenten

In de drie afzonderlijke evaluaties is gevraagd naar de samenhang van deze instrumenten met andere overheidsinterventies. Om deze vraag nog beter te kunnen beantwoorden, heb ik ook laten uitzoeken hoe vaak bedrijven die van één van de instrumenten gebruik hebben gemaakt, ook een ander instrument hebben gebruikt. Hiervoor heeft het CBS in samenwerking met RVO.nl een analyse uitgevoerd. Hier is gebruik gemaakt van data die al bij het CBS beschikbaar zijn in dit geval de data die bij CBS beschikbaar waren naar aanleiding van de afzonderlijke evaluaties, plus data van de eerder geëvalueerde Borgstelling MKB (BMKB).

Uit de analyse8 blijkt dat het overgrote deel van de ondernemingen alleen gebruik maakten van één instrument (bijna 99%). Van deze ondernemingen maakten 212 alleen gebruik van de SEED en 131 alleen gebruik van het Innovatiekrediet. Deze twee instrumenten zijn complementair aan elkaar en worden ook aanvullend door ondernemingen gebruikt. Soms volstaat het maximum in de SEED van € 3,5 mln. per onderneming echter niet voor ondernemingen die met meer kapitaalintensieve trajecten te maken hebben. Het innovatiekrediet kan dan uitkomst bieden met een extra lening. Het Innovatiekrediet en SEED kunnen in dat geval wel door ondernemingen gecombineerd worden gebruikt. Er zijn in de analyse 40 ondernemingen die van beide instrumenten gebruik hebben gemaakt.

De combinatie die relatief het vaakst voorkomt is die van ondernemingen die zowel de SEED als het DVI gebruiken. Deze combinaties vinden echter vaak volgtijdelijk plaats; ongeveer één-derde van de ondernemingen uit de analyse die een investering hebben gekregen van een fonds dat gebruik maakt van DVI, kreeg daarvoor ook investeringen van een SEED-fonds. Zoals in de evaluatie van SEED en DVI is uitgezocht, gaat dit dan vooral om vervolgfinancieringen om de onderneming verder te laten doorgroeien. Beide instrumenten zien dus op een andere levensfase.

Samengevat ondersteunen de analyse en de evaluaties het beeld dat de instrumenten elkaar goed aanvullen. Voor meer inzicht in de samenhang van de beleidsinstrumenten en de beleidsmix is echter nader onderzoek nodig, dat ik binnenkort in gang zal zetten.

Conclusie

Een goede toegang tot financiering ondersteunt ondernemingen in hun groeistrategie en daarmee het economische groeivermogen. Omdat met name kleine bedrijven, starters, innovatieve bedrijven en snelle groeiers moeite hebben met het verkrijgen van toegang tot bedrijfsfinanciering, heeft EZK de beschreven instrumenten ontwikkeld.

De evaluaties geven aan dat deze instrumenten een doelmatige en doeltreffende werking hebben. Er is sprake van additionaliteit: zonder inzet van regelingen was er vanuit de markt minder geïnvesteerd in bedrijven en zou er minder innovatie hebben plaatsgevonden. EZK investeert zoveel mogelijk met en via de markt. Het is volgens de evaluaties aannemelijk dat de toegang tot risicokapitaal voor ondernemers is verbeterd door de instrumenten. Investeerders hebben met behulp van de SEED en DVI makkelijker financiering gekregen voor hun fonds. De evaluatie-uitkomsten geven aan dat deze regelingen er ook voor lijken te hebben gezorgd dat de markt voor risicokapitaal in Nederland is versterkt.

Het instrumentarium doet dus zijn werk, maar kan met de aanbevelingen uit de evaluaties nog nader aangescherpt worden. Dit neem ik ter harte en in de tabel in bijlage 2 geef licht ik toe hoe ik daar invulling aan zal geven. Daarnaast ben ik voornemens de looptijd van de regelingen Innovatiekrediet, de SEED en de VFF9 te verlengen en zal het fonds DVI worden uitgeïnvesteerd.

Vervolg

Deze brief schetst de samenhang van het EZK-instrumentarium op de risicokapitaalmarkt. Echter, de markt is breder en de omgeving verandert snel. Dat werpt vragen op, zoals in hoeverre trends en ontwikkelingen in de maatschappij hun weerslag op de markt voor financiering. Hoe verkrijgt een ondernemer geld voor vergroening van zijn bedrijf, en hoe verkrijgt hij dit voor digitalisering? Gaan aanbieders mee in deze ontwikkelingen of ondervinden ondernemers hiermee problemen?

Om deze vragen te kunnen beantwoorden, start ik een nader onderzoek naar de werking van de financieringsmarkt en de rol van de overheid daarin. Dit onderzoek zal een integrale beschrijving geven van zowel de werking van de mkb-financieringsmarkt, van het overheidsingrijpen op deze markt in den brede en meer specifiek van de beleidsmix van EZK-financieringsinstrumenten, en de invloed van wet en regelgeving op de markt. Het onderzoek moet een feitelijke analyse opleveren die bijdraagt aan een nieuwe toekomstvisie op de financieringsmarkt. Ik verwacht uw Kamer hierover na de zomer te kunnen informeren.

De Staatssecretaris van Economische Zaken en Klimaat, M.C.G. Keijzer

Qredits:

Qredits helpt perspectiefvolle, startende en bestaande ondernemers die in de markt geen financiering kunnen krijgen, met kredieten tot € 250.000, persoonlijke coaching en tools.

BKMB:

Bij de BMKB staat de overheid borg voor bedrijfsfinanciering om een tekort aan zekerheden te completeren. Banken en andere geaccrediteerde financiers geven eerder een lening als de overheid voor een deel borg staat.

Garantie Ondernemingsfinanciering (GO):

Met de GO helpt het Ministerie van Economische Zaken (middel)grote ondernemingen bij het aantrekken van bankleningen en bankgaranties. Door de GO kunnen banken een 50 procent Staatsgarantie krijgen op middelgrote en grote leningen. Hierdoor wordt het risico voor de bank kleiner, en zijn zij sneller bereid om geld uit te lenen aan ondernemingen.

Vroegefasefinanciering (VFF):

De VFF is een risicodragende lening die startende ondernemers en mkb-ondernemingen kunnen aanvragen als ze de kans van slagen van nieuwe producten en diensten op de markt willen onderzoeken. De VFF moet ervoor zorgen dat een idee van de planfase in de startfase komt.

Deels wordt de VFF uitgevoerd door RVO.nl en deels door Toegepaste en Technische Wetenschappen, ook wel TTW (voormalig STW), een onderdeel van de Nederlandse Organisatie voor Wetenschappelijk Onderzoek (NWO).

SEED capital-regeling (SEED):

De SEED (risicokapitaal) helpt technostarters en creatieve starters bij het verwerven van risicokapitaal. Via de regeling verstrekt de overheid kapitaal aan investeringsfondsen die met risicokapitaal investeren in innovatieve ondernemers uit de high tech-sector en de creatieve sector.

Sinds 2017 bestaat ook de SEED Business Angels-regeling. Via deze regeling kunnen business angels «slim geld» leveren aan start-ups door actief betrokken te zijn met hun kennis, netwerk en ervaring.

Innovatiekrediet:

Het innovatiekrediet is een risicodragende geldlening voor met name het innovatieve mkb en start-ups. Het Innovatiekrediet helpt ondernemers aan financiering voor innovatieprojecten met een sterke business case, in een fase dat zij bij banken nog nauwelijks voor financiering in aanmerking komen.

DVI:

DVI verstrekt financiering aan (later stage VC-) fondsen om snel groeiende innovatieve bedrijven betere toegang tot investeringskapitaal te geven en andere private investeerders aan te trekken. Het bestaat uit twee DVI fund-of-funds waaronder een specifiek fonds voor business angels.

Groeifaciliteit (GF):

De GF helpt bedrijven bij het aantrekken van risicodragend krediet, dat zij bijvoorbeeld nodig hebben bij snelle groei of bedrijfsovername. Bij de GF staat de overheid voor 50 procent garant voor het risicodragend vermogen dat financiers aan bedrijven verstrekken. Voor financiers wordt hierdoor het risico kleiner, en voor bedrijven de kans op het aantrekken van risicodragend kapitaal groter.

Regionale Ontwikkelingsmaatschappijen (ROM’s):

De ROM’s hebben als doel om van de regio een aantrekkelijke vestigingsplek te maken. De ROM’s investeren in innovatieve en snelgroeiende regionale bedrijven en herstructureren vervallen bedrijventerreinen. Daarnaast begeleiden de ROM’s ondernemers in hun bedrijfsvoering en stimuleren ze ondernemers om zich in de regio te vestigen.

Invest-NL:

Invest-NL wordt opgericht om maatschappelijke transitieopgaven door ondernemingen te realiseren en het bieden van toegang tot ondernemingsfinanciering. Op beide vlakken verhinderen marktfalen en marktimperfecties namelijk dat private investeringen het maatschappelijk gewenste niveau bereiken.

|

Aanbeveling VFF |

Reactie |

|

|---|---|---|

|

1. |

Het instrument/de regeling |

Acties voor 1e helft 2019 |

|

• |

Hanteer en communiceer duidelijke definities, zodat voor de doelgroep duidelijk is wanneer zij voor het instrument in aanmerking komen. |

Ik zal samen met de uitvoerders de communicatie en de begrippen daar waar nodig verhelderen voor de aanvragers. |

|

• |

Voer aanpassingen door aan het leningsinstrument gericht op aflossingstermijnen en creëer ruimte voor financiële betrokkenheid van de beoogd vervolgfinancier. |

Ik zal de mogelijkheden voor maatwerk onderzoeken en daarbij ook oog houden voor eenvoud en de hoogte van de uitvoeringskosten. |

|

• |

Om het free-rider effect tegen te gaan moet er tijdens de beoordeling van een aanvraag expliciet gekeken worden of het bedrijf een recent opgestarte dochter van een bestaand mkb bedrijf is of dat het bedrijf recent is opgericht door de eigenaren van een mkb bedrijf in dezelfde sector. |

Ik zal dit onderzoeken waarbij ik er rekening mee zal houden dat er legitieme redenen kunnen zijn voor een mkb bedrijf om een aparte entiteit op te richten. Meer in algemene zin zal ik onderzoeken op welke wijze een commitment van de ondernemer (in cash of «in kind») meegewogen kan worden in de toekenningscriteria. Uiteraard zal dit maatwerk zijn waarbij gekeken dient te worden naar de draagkracht van de ondernemer, teneinde de regeling ook toegankelijk te houden voor ondernemers met innovatieve ideeën die niet het kapitaal hebben om ze te realiseren. |

|

• |

Beoordeel of het noodzakelijk is om het aantal indieningsmomenten bij TTW te vergroten. |

Ik neem deze aanbeveling over. Ik bezie op dit moment de haalbaarheid om de VFF bij TTW in (door)looptijd te harmoniseren met RVO.nl. |

|

• |

Onderzoek de mogelijkheid om leningen om te zetten in converteerbare leningen, in het geval dat het in belang van vervolgfinanciering wenselijk is. |

Ik neem de aanbeveling om dit te onderzoeken over. Daarbij zal oog gehouden moeten worden voor de eenvoud en de hoogte van de uitvoeringskosten. |

|

• |

Maak van de VFF slim kapitaal: borg betrokkenheid van investeerders in het bieden van ondersteuning. |

RVO.nl zal in de begeleiding er naar streven om de beoogd investeerder(s) te bewegen al vanaf het moment van VFF-financiering de ondernemer actief (gevraagd en ongevraagd) te adviseren. TTW zal in hun begeleiding er naar streven om ondernemers in contact te brengen met vervolgfinanciers. |

|

2. |

De uitvoering en uitvoerders van VFF |

Acties voor 1e helft 2019 |

|

• |

Duidelijke communicatie naar aanvragers over de start van de doorlooptijd maakt helder wanneer de 13 weken ingaan. |

In de ontvangstbevestigingsbrief van RVO.nl staat duidelijk omschreven wat de uiterste reactie-datum is en ook bij het ontbreken van informatie wordt aangegeven dat dit een opschortende werking heeft. RVO zal de communicatie aanscherpen waar nodig. |

|

• |

Laat onderdelen gezamenlijk uitgevoerd worden (zoals bijzonder beheer), en blijf actief van elkaar leren. |

Ik neem deze aanbeveling over. In een kwartaaloverleg tussen EZK, RVO.nl en TTW zal over operationele zaken en bijzonder beheer gesproken over. Daarnaast zal worden onderzocht of het incasseren van leningen en het bijzonder beheer gezamenlijk kan worden uitgevoerd. |

|

• |

Integreer de data-registratie, bij voorkeur in één systeem. |

Een goede data-registratie is belangrijk voor overzicht en de evalueerbaarheid van de regeling. Ik onderzoek op welke wijze dit het meest bevorderd kan worden waarbij ik oog heb voor de kosten van ICT integratie en de verschillen van de beide uitvoerders. |

|

3. |

De samenwerking Rijk-Regio onderzoek fin.markt |

Actie irt Oplevering kort na zomer 2019 |

|

• |

Creëer helderheid over de subsidiariteit en bespreek wie welke risico’s draagt t.a.v. de financiering van de vroege fase. Schep daarbij ook onderling duidelijkheid over de financiering van de ondersteunende functies in het ecosysteem. |

Ik zal onderzoeken hoe de complementariteit van de regionale initiatieven met de VFF verder bevorderd kan worden Ik zal hierover in gesprek gaan met de regio ook in het kader van mkb-samenwerkingsagenda. |

|

• |

Verbeter de informatie-uitwisseling tussen publieke actoren. Dit verbetert de samenhang van het ecosysteem, zorgt voor betere aansluiting met de ondersteunende structuren en bevordert efficiënt gebruik van publieke middelen. |

|

|

• |

Stel een passende vorm vast, waarbij de middelen van het Rijk en de regio vanuit een gezamenlijke visie worden ingezet. Dit altijd in aanvulling op de VFF als landelijk instrument, wat er voor zorgt dat ondernemers niet tussen wal en schip belanden, afhankelijk van de regio waarin zij zitten. |

|

|

Aanbeveling Innovatiekrediet |

Reactie |

|

|---|---|---|

|

Innovatiekrediet |

||

|

1. |

Doelgroepbereik |

|

|

• |

De evaluatie beveelt aan om in de communicatie sterker in te zetten op een duidelijke omschrijving van het innovatiekrediet, wat betreft de omvang van bedrijven, de leeftijd en innovatiefase, en wanneer loting wordt toegepast. |

Actieve communicatie over de wijze waarop RVO.nl omgaat met het Innovatiekrediet kan misverstanden hierover verminderen. In de tweede helft van 2019 zal ik u laten weten welke acties hiervoor zijn opgezet. |

|

2. |

Doeltreffendheid |

|

|

• |

Er zijn een aantal projecten die zo succesvol zijn dat ze na of tijdens de afronding van het ontwikkelproject door andere, soms grote en soms buitenlandse bedrijven worden overgenomen. Overweeg om projecten te selecteren op verankering in Nederland. |

In de praktijk blijken bedrijven die een Innovatiekrediet hebben ontvangen in Nederland verankerd te zijn. Van de vijftien bedrijven die tot 2017 door buitenlandse bedrijven zijn opgekocht, waren er negen bedrijven na een jaar nog actief in Nederland. Het Innovatiekrediet is toegekend aan 204 bedrijven tot 2017. Ik neem de constatering voor kennisgeving aan en zal de situatie monitoren, maar zie geen aanleiding voor een directe beleidswijziging. Ik blijf scherp selecteren op het belang van projecten voor de Nederlandse economie. |

|

• |

Innovatiekredietprojecten worden beoordeeld op volgorde van indiening, totdat het budget op is. De afgelopen jaren werd een aantal keer geloot vanwege een overvraging van het budget voor het klinisch luik. Om loting bij dit first-come-first-serve principe te voorkomen, zouden projecten als alternatief kunnen worden geselecteerd op basis van kwaliteit. De praktijk van loting heeft ook negatieve gevolgen voor het imago van het Innovatiekrediet. |

Ik zal onderzoeken hoe de praktijk van loting zich ontwikkelt en op welke manier het gebruik van loting voor klinische projecten kan worden beëindigd, bijvoorbeeld door additionele criteria. Ik zal de voor- en nadelen van alternatieven voor loting afwegen. |

|

• |

Onderzoek een additionele rol voor de overheid ligt bij het vinden van vervolgfinanciering. |

In de meta-analyse zal de samenhang tussen de verschillende financieringsinstrumenten van EZK in kaart worden gebracht. Invest-NL zal naar verwachting ook een rol gaan bieden in het bieden van vervolgfinanciering. |

|

3. |

Doelmatigheid |

|

|

• |

Verschaf duidelijkheid over de verwachte revolverendheid van 60%, ten opzichte van de doelstellingen van het Innovatiekrediet, de consequenties voor de portefeuille en mogelijke sturing daarop zorgt voor transparantie en expliciete keuzes ten aanzien van de doelmatigheid. |

De verwachte revolverendheid is een ervaringscijfer dat voortkomt uit de aard van het krediet en geen streefcijfer. De revolverendheid speelt geen expliciete rol bij de toekenningsbeslissing van de RVO.nl. |

|

• |

In de praktijk weten ondernemers volgens de evaluatie niet altijd goed wat de criteria Nieuw voor Nederland en Belang voor de Nederlandse economie voor hen betekenen. Concretiseer de criteria Nieuw voor Nederland en Belang voor de Nederlandse economie en communiceer hierover naar ondernemers. |

Met deze criteria probeert het Innovatiekrediet te borgen dat de projecten die aanspraak maken op het Innovatiekrediet innovatief zijn en iets toe kunnen voegen aan de Nederlandse economie. Ik zal kijken op welke manier de praktische gevolgen van deze criteria meer zichtbaar gemaakt kunnen worden, bijvoorbeeld door de criteria duidelijker aan ondernemers uit te leggen en voorbeelden te geven. |

|

• |

Er is sprake van een aantal bedrijven die heel lang in de portefeuille van de RVO blijven. Door de hoge rente lopen de financiële verplichtingen van het Innovatiekrediet van zulke bedrijven op als de terugbetaling van het Innovatiekrediet wordt uitgesteld. Dat schrikt nieuwe financiers af en vormt een obstakel voor de verdere ontwikkeling van het bedrijf. Dit brengt bovendien administratieve lasten met zich mee voor de RVO. |

Samen met de RVO zal ik dit onderzoeken. Hierover verwacht ik u in het tweede helft van 2019 te kunnen informeren. |

|

4. |

Doelmatigheid in de uitvoering |

|

|

• |

De evaluatie geeft een positief beeld van de uitvoering door de RVO. Ondernemers ervaren medewerkers van de RVO als kundig en het contact als prettig. Ondernemers zien niet altijd voldoende transparantie in het aanvraagproces. Onderzoek of het aanvraagproces kan worden herzien, met betrekking tot de aan de ondernemers gevraagde details en concreetheid en versterk de transparantie over dit proces richting aanvragers. Overweeg, met het oog op transparantie, ook om de adviescommissie per Ministeriële Regeling in te stellen. |

Ik zal op basis van de evaluatie samen met RVO het aanvraagproces kritisch beschouwen en nagaan of dit aanpassing behoeft. Hierbij heb ik aandacht voor de transparantie van het proces en zal ik extra aandacht besteden aan de afgewezen aanvragen. Tevens zal daarbij ook de formele status van de adviescommissie worden bezien. In de tweede helft van 2019 zal ik u hierover nader informeren. |

|

• |

Til de IT- en datamanagementstructuur van de RVO.nl naar een hoger plan en monitor de algemene kosten van de RVO.nl. |

We zijn hierover in gesprek met de RVO.nl. Aan een betere IT- en datamanagement structuur wordt al gewerkt. |

|

Aanbeveling SEED, DVI, GF |

Reactie |

|

|---|---|---|

|

Overkoepelende aanbevelingen SEED, DVI en GF |

||

|

• |

Het beroep op de verschillende regelingen hangt mede af van de economische conjunctuur. Overweeg om regelingen daarom beter aan te laten sluiten bij de conjunctuur: tijdens hoogconjunctuur een geringer beroep op de regelingen mogelijk maken zonder consequenties voor het totale budget voor de regeling (overheidsbudget overhevelen naar magere jaren) en tijdens laagconjunctuur een groter beroep op de regelingen mogelijk maken. |

Ik onderschrijf de aanbeveling door op basis van de actuele behoefte van de markt de regelingen continu aan te passen. Daarbij signaleer ik dat bij een oplevende economie projecten die tijdelijk vanwege laagconjunctuur stil hebben gelegen weer vlotgetrokken worden waardoor juist ondersteuning wenselijk is. |

|

• |

Ontwikkel een actuele visie op de rol van de overheid in het structureel verstevigen van de risicokapitaalmarkt. In dit kader moet voortdurend gewaakt worden voor marktverstoring. Instrumenten moeten ingezet worden om de markt te helpen daar waar er toegevoegde waarde kan zijn. Dit vereist een lange termijn en integrale visie op de risicokapitaalmarkt. Tevens zou moeten worden nagedacht over hoe de overheid haar rol geleidelijk kan terugschroeven wanneer doelstellingen zijn bereikt en hoe kan worden gekomen tot een risicokapitaalmarkt die meer op eigen benen kan staan. Regelingen moeten tijdig worden afgeschaald of gewijzigd indien dit nodig is. |

In de kamerbrief van 10 juli 2018 over de invulling van de motie Paternotte1 heb ik een beeld geschetst van de risicokapitaalmarkt en welke rol de instrumenten die de afgelopen jaren zijn opgezet hierin spelen (Kamerstukken 32 637 en 31 3101, nr. 318). Deze individuele evaluaties van risicokapitaalinstrumenten geven inzicht in de effectiviteit van deze instrumenten op dit moment. Op basis daarvan bezie ik de wijzigingen die nodig zijn. Zo is al eerder aangekondigd zal de GF vanwege de komst van Invest-NL worden uitgefaseerd en afgeschaft bij RVO.nl. Mijn visie krijgt zijn beslag in de brede in het onderzoek van de werking van de financieringsmarkt die ik kort na de zomer u zal doen toekomen. In deze visie zal ook terugkomen of de beleidsmix van instrumenten nog past bij de markt. |

|

• |

Ontwikkel een integrale visie op de risicokapitaalmarkt en bekijk of het huidig instrumentarium alle levensfasen van ondernemingen voldoende afdekt. Bij analyses naar financiering is het essentieel om het gehele financieringslandschap en instrumentarium te beschouwen: het gaat uiteindelijk om de mix van mogelijkheden in het hele landschap van financiering. Het oplossen van financieringsknelpunten in een deel van de markt kan waterbedeffecten veroorzaken in andere segmenten van de markt. Zo is het raadzaam dat RVO en EIF als uitvoerders van de regelingen regelmatig met elkaar overleggen om te zien of de SEED Capital en DVI regelingen voldoende op elkaar aansluiten. Daarnaast zou periodiek de vraag naar en het aanbod van risicokapitaal in kaart moeten worden gebracht om zo tijdig tot de signalering van eventuele nieuwe financieringsknelpunten te komen. |

Voor de visie zie mijn reactie op de vorige aanbeveling. In een overleg met RVO.nl, EIF en Invest-NL spreken we met elkaar over de diverse interventies op de risicokapitaalmarkt. De financieringsmonitor die ik door het CBS jaarlijks laat uitbrengen zal ik vanaf nu ook de risicokapitaalmarkt in beeld brengen. |

|

• |

Verbeter de informatievoorziening over regelingen die de beschikbaarheid en toegang tot (risico)kapitaal vergroten, zowel aan ondernemers, financiers als adviseurs. Als inzichtelijk gemaakt wordt welke financiers de diverse regelingen gebruiken helpt het om er meteen duidelijk bij te vermelden welke criteria die financiers hanteren bij hun investeringen, zodat ondernemingen en adviseurs beter kunnen inschatten hoe nuttig de geboden mogelijkheden voor hen zijn. Aan de kant van de ondernemers is het van belang zich te realiseren dat het aantrekken van financiering een onlosmakelijk onderdeel is van het ondernemerschap. Betere educatie en ondersteuning van ondernemers op het gebied van financieringsmogelijkheden blijft gewenst. |

De informatievoorziening over de instrumenten is van buitengewoon belang. Op diverse manieren geef ik hier invulling aan. Zo kunnen ondernemers met hun vragen terecht bij de financieringsdesk van de KvK, biedt NLGroeit mentoring voor ondernemers aan en biedt RVO.nl informatie aan over de instrumenten. |

|

• |

Geef expliciet aandacht aan andere doelstellingen die met deze regelingen kunnen worden gerealiseerd buiten het vergroten van de beschikbaarheid van en toegang tot risicokapitaal, bijvoorbeeld het vergroten van het innovatief vermogen van ondernemingen, het stimuleren van spillovers of het bijdragen aan maatschappelijke transities. |

Bij het ontwerp of aanpassen van een financieringsinstrument zal ik aandacht blijven geven aan de diverse doelstellingen die met een regeling gerealiseerd kunnen worden. Zo heb ik voor de SEED twee tenders gedaan op het maatschappelijke domein van zorg en landbouw. En zal hier aandacht aan blijven geven. Ik zoek hierbij de complementariteit bij de focusgebieden van Invest-NL. |

|

SEED capital regeling |

||

|

• |

Continueer de SEED Capital regeling, maar overweeg beperkte aanpassingen om de regeling nog meer toe te snijden op de behoeften van SEED Capital fondsen en startups. Overweeg bijvoorbeeld of de voorwaarden voor SEED Capital fondsen gedeeltelijk afhankelijk kunnen worden gesteld van de sector(en) waar een fonds zich op richt, bijvoorbeeld door het toestaan van grotere financieringen in sectoren waar investeringen voor startups gemiddeld genomen aanmerkelijk hoger zijn. |

Waar nodig doe ik dit. Ik houd daarbij oog voor de eenvoud van de regeling voor gebruikers. Recent is in de kamerbrief van het MKB-actieplan toegezegd om voor meer kapitaalintensieve sectoren grotere fondsen en investeringen in startups toe te staan i.p.v. € 6 mln. kunnen zij € 10 mln. verkrijgen. |

|

• |

Laat de sectorspecifieke tenders beter aansluiten bij belangrijke economische en maatschappelijke thema’s. Besteed daarbij voldoende aandacht aan de onderbouwing van de keuze voor een bepaalde sector (bijvoorbeeld een voorkeur voor sectoren met relatief grote financieringsknelpunten waar gedoseerd en gericht ingrijpen gewenst is). |

Dit najaar zal ik een sectorspecifieke tender openstellen voor duurzaamheid. Bij de publicatie zal ik hiervoor een onderbouwing geven en zoek ik de complementariteit met Invest-NL. Dit volgt in de loop van dit jaar. |

|

Groeifaciliteit (GF) |

||

|

• |

RVO geeft duidelijk aan voor welke drie doelen de Groeifaciliteit is bedoeld, namelijk ondernemingen in een groeifase, bedrijfsovernames of voor het versterken van buffervermogen. Maar RVO houdt zelf deze indeling niet bij. Om te weten waar de Groeifaciliteit het meest voor wordt gebruikt is het raadzaam om deze indeling wel bij te houden. |

De GF zal worden uitgefaseerd en afgeschaft bij RVO.nl. Ik zal Invest-NL vragen om bij het vormgeven van het alternatief hierbij rekening te houden. |

|

• |

Verbeter de informatievoorziening over de Groeifaciliteit richting financiers, o.a. wat betreft de onderbouwing van de adviezen van de betrokken commissies en zorg voor een uniforme interpretatie van de voorwaarden. |

|

|

• |

Informeer de markt zo snel mogelijk over de toekomstplannen met betrekking tot de Groeifaciliteit. |

In de Kamerbrief van Invest-NL 7heb ik aangegeven de markt te zullen betrekken bij het alternatief. Dit jaar zal worden gebruikt om het alternatief bij Invest-NL uit te werken. Invest-NL zal dit met de markt bespreken. |

|

DVI |

||

|

• |

Wees duidelijk over de mate waarin fondsen waarin DVI participeert investeren in bedrijven in Nederland en waarom de uitvoering van DVI is neergelegd buiten Nederland. |

In eerdere kamerbrieven en in deze evaluatie is duidelijk aangegeven hoeveel DVI participeert in bedrijven in Nederland. Uit de evaluatie blijkt dat de beoogde hefboom met de factor 4 ruimschoots is behaald. De keuze om de uitvoering van DVI bij EIF neer te leggen is gezamenlijk met de oprichters (Oost NL en EIF) gemaakt. Vanwege de ruime en unieke ervaring van EIF met dit type fondsen. |

|

• |

Overweeg een hernieuwde poging om DVI onder de aandacht te brengen van Nederlandse institutionele beleggers, in het bijzonder pensioenfondsen. Ten opzichte van andere landen zijn de Nederlandse pensioenfondsen terughoudend in hun aanwezigheid op de risicokapitaalmarkt, aldus de geïnterviewde DVI-fondsmanagers. Het is niet waarschijnlijk dat daar snel grote veranderingen in komen, maar mocht er toch beweging ontstaan dan is een structuur van DVI voor hen een relatief aantrekkelijke manier om grote bedragen te (laten) investeren. |

Ik continueer mijn inspanning om pensioenfondsen te interesseren om te investeren in de Nederlandse economie in het bijzonder venture capital. Daarbij zal ik ook DVI onder de aandacht brengen. |

Daarnaast bestaan er nog andere financieringsvormen dan bankleningen die het CBS niet opgenomen heeft in deze figuur. Denk aan business angels, kredietunies of overheidsmiddelen.

Dwz. Voornemen tot verlening van de horizon met 5 jaar in de Regeling nationale EZ-subsidies voor titel 3.9 Innovatiekrediet regeling, titel 3.10 Seed capital technostarters en 3.16 Vroegefasefinanciering en verlengen haalbaarheidsstudie VFF tot 1 juli 2024.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32637-344.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.