Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32624 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

blz. | ||

Leeswijzer EU trendrapport 2011 | 5 | |

Samenvatting | 8 | |

DEEL 1: EU-INSTELLINGEN | 13 | |

1 | Inleiding deel 1 | 15 |

2 | EU-breed: kerncijfers | 16 |

2.1 | Bijdragen lidstaten aan EU-begroting | 16 |

2.2 | Uitgaven door de EU in 2009 | 17 |

2.3 | Saldo EU-begroting | 18 |

3 | Beleidsontwikkelingen rond financieel management EU | 19 |

3.1 | Financieel reglement | 19 |

3.1.1 | Nationale verantwoordingen (managementverklaringen) | 19 |

3.1.2 | Aanvaardbaar foutenrisico | 20 |

3.2 | Meerjarig financieel kader EU | 21 |

3.3 | Lidstaatverklaringen en «annual summaries» | 22 |

3.4 | Actieplan structuurfondsen Europese Commissie | 23 |

4 | Systemen voor financieel management in de EU | 24 |

4.1 | Controleactiviteiten van de Europese Commissie in de lidstaten | 24 |

4.2 | Verantwoording | 24 |

4.2.1 | Activiteitenverslagen | 24 |

4.2.2 | Syntheseverslag | 25 |

4.3 | Samenvattend beeld systemen financieel management | 25 |

5 | Rechtmatigheid besteding EU-gelden | 27 |

5.1 | Rechtmatigheidinformatie Europese Commissie | 27 |

5.1.1 | Voorbehouden per dictoraat-generaal | 27 |

5.1.2 | Onregelmatigheden en financiële correcties | 28 |

5.1.3 | Fraude | 30 |

5.2 | Oordeel Europese Rekenkamer over wettigheid en regelmatigheid | 31 |

5.2.1 | Algemeen oordeel | 31 |

5.2.2 | Oordeel per begrotingsonderdeel | 32 |

5.2.3 | Speciale verslagen Europese Rekenkamer | 33 |

5.3 | Samenvattend beeld rechtmatigheid | 33 |

6 | Inzicht in doeltreffendheid EU-beleid | 35 |

6.1 | Activiteitenverslagen Europese Commissie | 35 |

6.2 | Evaluaties Europese Commissie | 35 |

6.3 | Speciale verslagen Europese Rekenkamer | 36 |

7 | Trends deel 1 | 37 |

DEEL 2: EU-LIDSTATEN | 39 | |

8 | Inleiding deel 2 | 40 |

9 | EU-lidstaten: kerngegevens in beeld | 41 |

9.1 | Afdrachten aan EU, per lidstaat | 41 |

9.2 | Ontvangsten lidstaten vanuit de EU in 2009 | 41 |

9.2.1 | Ontvangsten per onderdeel van de begroting | 41 |

9.3 | Nettopositie 2009, per lidstaat | 43 |

10 | Beleidsontwikkelingen in de lidstaten | 46 |

10.1 | Lidstaatverklaring Nederland | 46 |

10.2 | Lidstaatverklaring Denemarken | 47 |

10.3 | Lidstaatverklaring Verenigd Koninkrijk | 47 |

10.4 | Lidstaatverklaring Zweden | 48 |

11 | Rechtmatigheid besteding EU-gelden in de lidstaten | 50 |

11.1 | Rechtmatigheidsinformatie Europese Commissie | 50 |

11.1.1 | Activiteitenverslagen | 50 |

11.1.2 | «Annual summaries» 2009 | 50 |

11.1.3 | Gegevens lidstaten in jaarverslag OLAF | 51 |

11.1.4 | Terugvordering van ten onrechte uitbetaalde subsidies | 52 |

11.2 | Rechtmatigheidsinformatie Europese Rekenkamer | 52 |

11.3 | Samenvattend beeld rechtmatigheidsinformatie EU-lidstaten | 53 |

11.4 | Werkzaamheden nationale rekenkamers | 54 |

11.4.1 | EU-auditactiviteiten nationale rekenkamers | 55 |

11.4.2 | Werkgroepen Contactcomité | 55 |

12 | Doeltreffendheid EU-beleid in de lidstaten | 56 |

12.1 | Informatie over doeltreffendheid lidstaten in jaarlijkse activiteitenverslagen | 56 |

12.2 | Informatie nationale rekenkamers | 56 |

12.3 | Samenvattend beeld doeltreffendheid | 56 |

13 | Trends deel 2 | 58 |

DEEL 3: NEDERLAND | 61 | |

14 | Inleiding deel 3 | 62 |

15 | Nederland: kerncijfers | 64 |

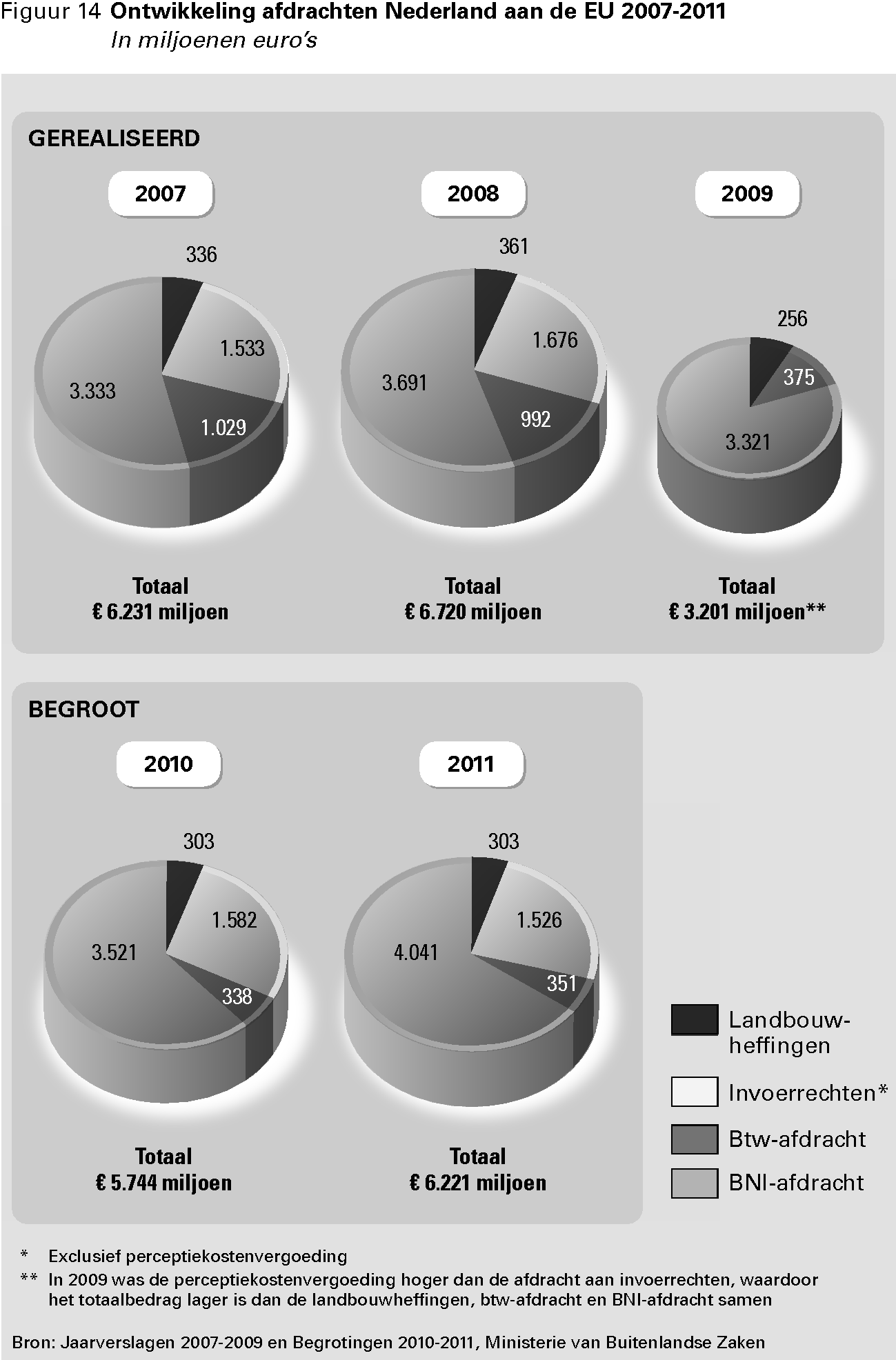

15.1 | Afdrachten van Nederland aan de EU | 64 |

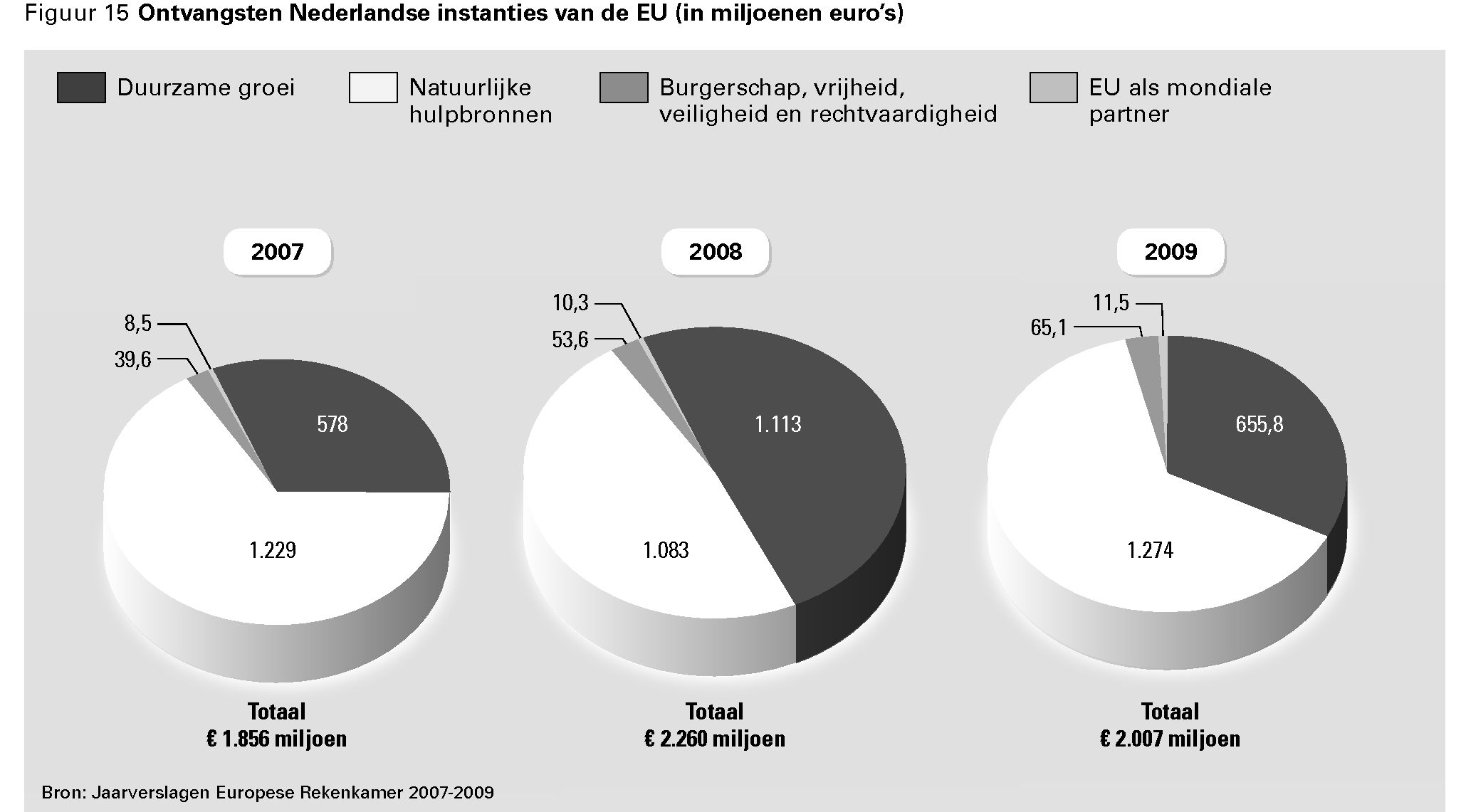

15.2 | Ontvangsten van Nederland uit de EU | 65 |

15.3 | Nettopositie lidstaat Nederland | 66 |

16 | Nederland: kerncijfers | 67 |

16.1 | Landbouwfondsen | 67 |

16.2 | Structuurfondsen 2007–2013 | 68 |

16.3 | Migratiefondsen | 69 |

16.4 | Conclusies | 69 |

17 | Kosten en baten van controles bij structuurfondsen in Nederland | 70 |

17.1 | Aanleiding voor het onderzoek van de werkgroep Structuurfondsen | 70 |

17.2 | Onderzoeksaanpak | 70 |

17.2.1 | Onderzochte actoren | 70 |

17.2.2 | Gehanteerde rekenmodellen voor kosten van controles | 71 |

17.2.3 | Beoordeling betrouwbaarheid gegevens | 72 |

17.2.4 | Inventarisatie van baten van controles | 73 |

17.3 | Belangrijkste bevindingen | 73 |

17.3.1 | Kosten van controle | 73 |

17.3.2 | Baten van controle | 77 |

17.4 | Conclusies | 78 |

18 | Eindbegunstigden van EU-gelden in Nederland | 79 |

18.1 | Betalingsoverzicht 2009 Europese Commissie | 79 |

18.2 | Overzicht eindbegunstigden EU-gelden in Nederland | 80 |

18.3 | Eindbegunstigden van structuurfondsgelden | 81 |

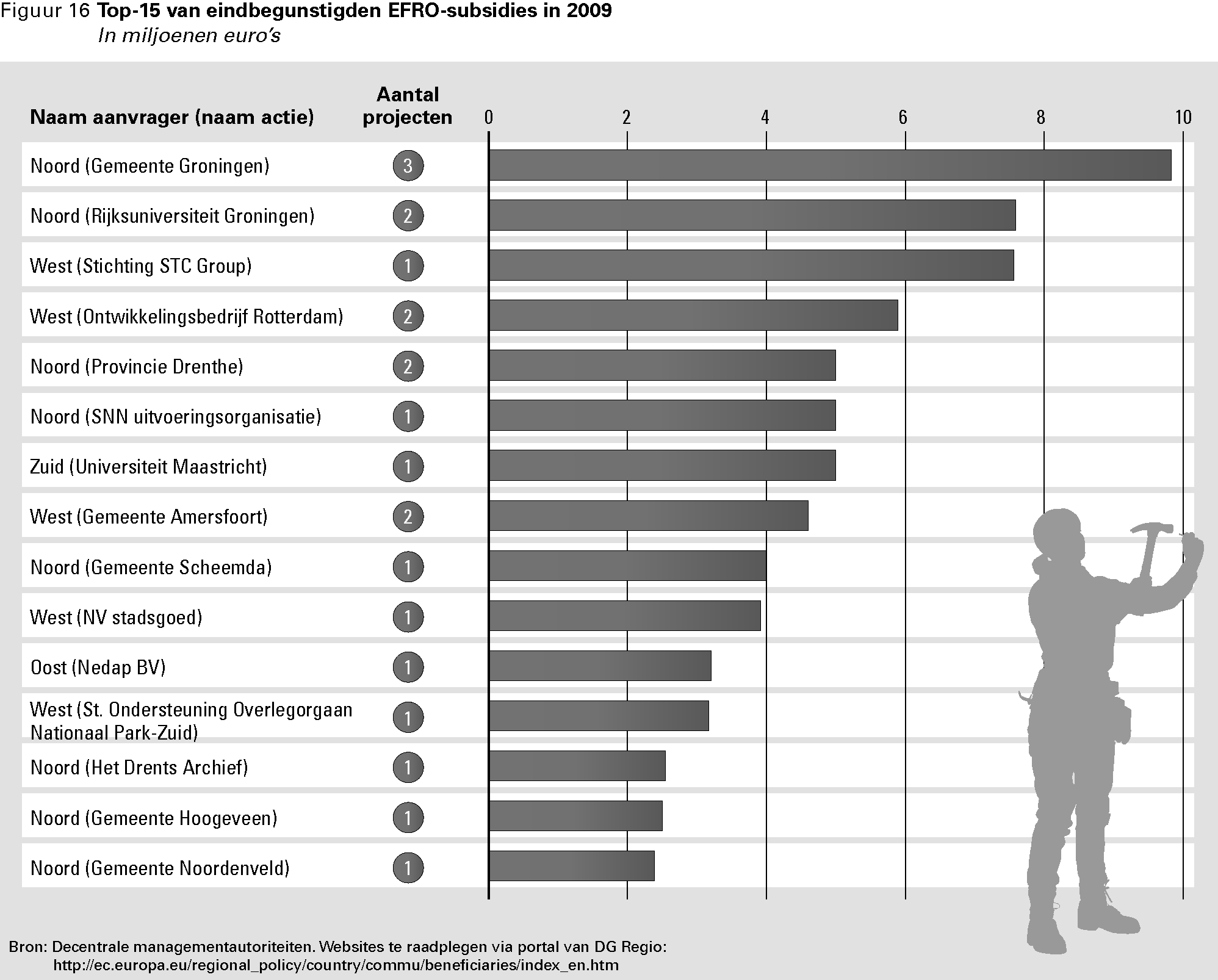

18.3.1 | EFRO | 81 |

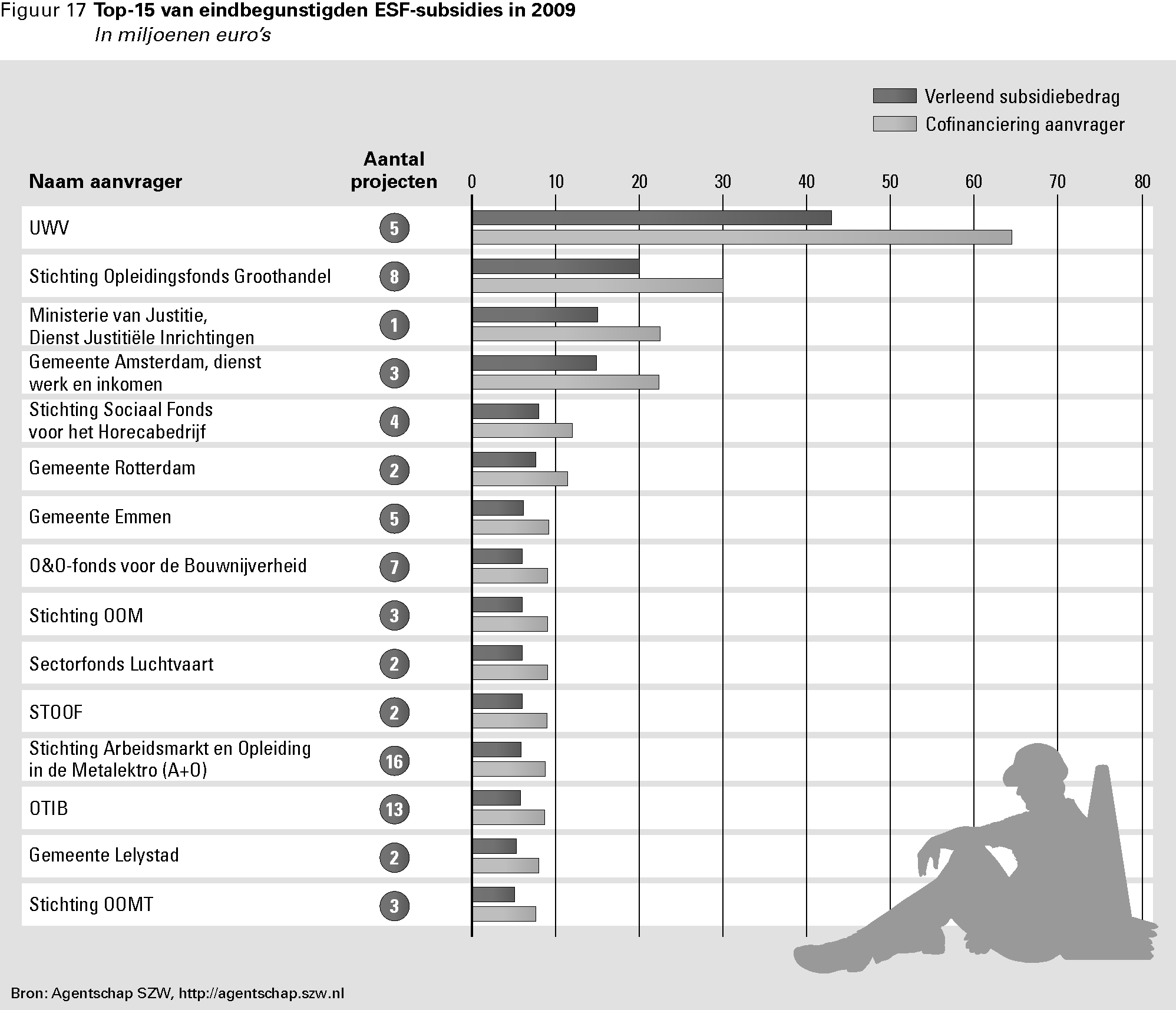

18.3.2 | ESF | 83 |

18.3.3 | Publieke informatievoorziening ESF en EFRO | 85 |

18.4 | Eindbegunstigden van onderwijsfondsgelden | 85 |

18.4.1 | Het Leven Lang Leren-programma | 85 |

18.4.2 | Transparantie informatievoorziening | 86 |

18.5 | Eindbegunstigden van migratiefondsgelden | 86 |

18.6 | Conclusies | 87 |

19 | Voortgang Interreg IV-B Noordwest-Europa in Nederland | 88 |

19.1 | Financieel belang en organisatie | 88 |

19.2 | Monitoring en evaluatie van het NWE-programma in Nederland | 89 |

19.3 | Voorbeelden van NWE-projecten in Nederland | 89 |

19.3.1 | Financiële en inhoudelijke voortgang van de projecten | 90 |

19.3.2 | Knelpunten in de projectuitvoering | 91 |

19.4 | Conclusies | 92 |

20 | Zicht op heffing, inning en afdracht traditionele eigen middelen | 94 |

20.1 | Procedures rond de traditionele eigen middelen | 94 |

20.2 | Controles traditionele eigen middelen 2009 | 95 |

20.2.1 | Landbouwrechten | 96 |

20.2.2 | Douanerechten | 96 |

20.2.3 | Controle auditdienst van het Ministerie van BuZa | 97 |

20.3 | Conclusies | 97 |

21 | Rechtmatigheid besteding EU-gelden in Nederland | 99 |

21.1 | Landbouwfondsen | 99 |

21.1.1 | Onregelmatigheden | 99 |

21.2 | Structuurfondsen | 100 |

21.2.1 | Onregelmatigheden | 100 |

21.3 | Afronding programma’s periode 2000–2006 en 2005–2007 | 101 |

21.3.1 | Inleiding | 101 |

21.3.2 | ESF-3 | 102 |

21.3.3 | EFRO | 104 |

21.3.4 | EVF-II | 107 |

21.4 | Conclusies | 109 |

DEEL 4: CONCLUSIES, AANBEVELINGEN EN BESTUURLIJKE REACTIES | 113 | |

22 | Conclusies en aanbevelingen | 114 |

22.1 | Hoofdconclusies | 114 |

22.2 | Scores op hoofdindicatoren | 115 |

22.3 | Aanbevelingen | 117 |

23 | Reactie kabinet en nawoord Algemene Rekenkamer | 119 |

Bijlage 1 Overzicht van belangrijkste conclusies, aanbevelingen en toezeggingen | 122 | |

Bijlage 2 Gebruikte afkortingen en verklarende woordenlijst | 125 | |

Literatuur | 130 | |

Met de jaarlijkse publicatie van het EU-trendrapport beoogt de Algemene Rekenkamer inzicht te verschaffen in het financieel management van EU-gelden in de Europese Unie (EU) als geheel, de EU-lidstaten en Nederland.

Opbouw van dit rapport

Net als de voorgaande edities van het EU-trendrapport is het EU-trendrapport 2011 opgebouwd uit de volgende delen:

• Deel 1: ontwikkelingen in het EU-brede financieel management en in de rechtmatigheid en doeltreffendheid van het EU-beleid (zowel het totale beleid als het beleid gerelateerd aan de afzonderlijke begrotingshoofdstukken).

• Deel 2: een landenvergelijking op het punt van rechtmatigheid en doeltreffendheid van besteding van EU-gelden in de 27 EU-lidstaten.

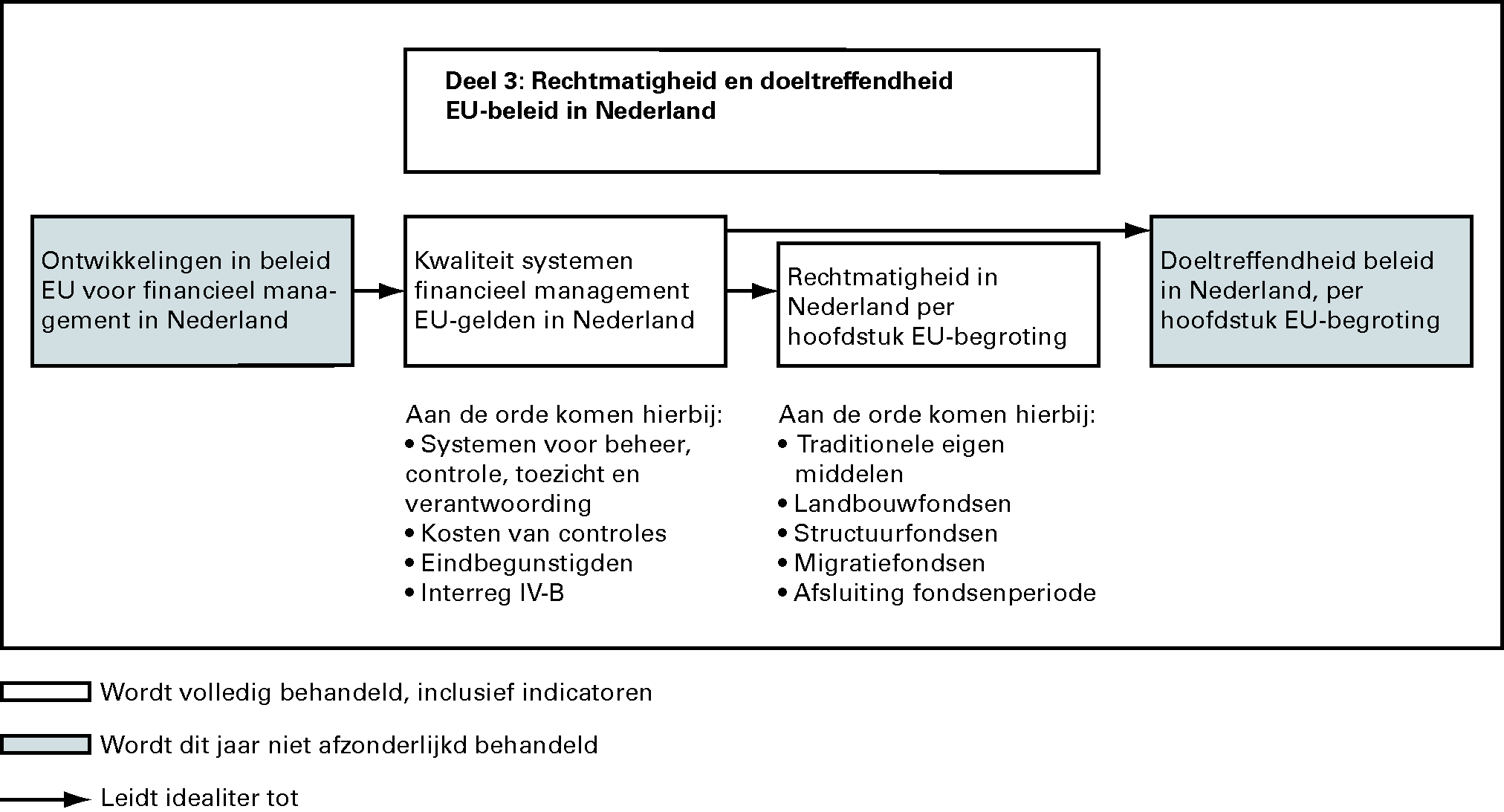

• Deel 3: een overzicht van de ontwikkelingen in het financieel management, de controle van EU-gelden en de rechtmatigheid en doeltreffendheid van het EU-beleid in Nederland.

• Deel 4: conclusies en aanbevelingen, bestuurlijke reacties en het nawoord van de Algemene Rekenkamer.

In de delen 1 en 2 maken we voor onze analyses en beschrijvingen gebruik van bestaande openbare bronnen in de Europese Unie. In deel 3 behandelen we een aantal aspecten van het financieel management in Nederland, waar we zelf nader onderzoek naar hebben gedaan.

Hoofdindicatoren

In de delen 1 tot en met 3 van dit rapport geven we een beoordeling van de actuele stand van zaken op de vijf hoofdindicatoren die de Algemene Rekenkamer cruciaal acht voor inzicht in de ontwikkeling van het financieel management van de EU:

• Hoofdindicator 1: Kwaliteit van de EU-systemen voor financieel management. We analyseren hier in hoeverre de beheer-, controle- en toezichtsystemen van de EU de rechtmatigheid en waar mogelijk doeltreffendheid waarborgen van de totale EU-begroting en van de afzonderlijke hoofdstukken van de begroting. De stand van zaken op deze hoofdindicator komt aan de orde in deel 1.

• Hoofdindicator 2: Inzicht in de rechtmatigheid en de doeltreffendheid van de besteding van EU-gelden op EU-niveau en in de EU-lidstaten. De beschikbaarheid van rechtmatigheids- en doeltreffendheidsinformatie staat hier centraal. De stand van zaken op deze hoofdindicator komt aan de orde in de delen 1 en 2.

• Hoofdindicator 3: Rechtmatigheid en doeltreffendheid van de besteding van EU-gelden op EU-niveau en in de EU-lidstaten. Hier kijken we naar de rechtmatigheid en doeltreffendheid van de bestedingen zélf. De stand van zaken rond deze hoofdindicator komt eveneens aan de orde in de delen 1 en 2.

• Hoofdindicator 4: Inzicht in rechtmatigheid en de doeltreffendheid van de besteding van EU-gelden in Nederland. Het gaat hier om de mate waarin de betrokken Nederlandse ministeries zicht hebben op de rechtmatigheid en doeltreffendheid van de bestedingen van de EU-gelden waarvoor zij verantwoordelijk zijn. De stand van zaken op dit punt komt aan bod in deel 3.

• Hoofdindicator 5: Rechtmatigheid en doeltreffendheid van de besteding van EU-gelden in Nederland. Hier kijken we naar de rechtmatigheid en doeltreffendheid van de bestedingen zélf, in dit geval in Nederland. We beoordelen ook dit aspect in deel 3.

In het rapport wordt informatie over verschillende jaren gebruikt. De daarbij gehanteerde vuistregel is dat het jaar 2009 centraal staat als het gaat om de rechtmatige besteding van EU-gelden en het functioneren van de systemen voor het financieel management. Waar mogelijk vindt een vergelijking plaats met eerdere jaren. Bij de beschrijving van beleidsontwikkelingen wordt ook informatie uit 2010 opgenomen.

Overeenkomsten en verschillen met vorige edities

Vergeleken met vorige edities van het EU-trendrapport zijn de hoofdindicatoren en de onderwerpen die in de delen 1 tot en met 4 aan de orde komen gelijk gebleven. Ook wordt voor de delen 1 en 2 nog altijd alleen openbare informatie gebruikt. Bij voorkeur hebben we daarbij gebruikgemaakt van (voor zover beschikbaar) extern gecontroleerde informatie, zoals rapporten van nationale rekenkamers en de Europese Rekenkamer. Daarnaast hebben we gebruikgemaakt van openbare stukken van de Europese Commissie. Voor deel 3 hebben we gebruikgemaakt van informatie uit onderzoek dat wij hebben verricht op basis van onze onderzoeksbevoegdheden in Nederland.

Het EU-trendrapport 2011 heeft dezelfde opzet als de voorgaande vijf EU-trendrapporten. Dat betekent dat we ons concentreren op de EU-geldstromen, de voorwaarden voor een goed financieel management, inclusief het beleid dat daarvoor wordt ontwikkeld, en de rechtmatige en doeltreffende besteding van de Europese gelden in Nederland. In vergelijking met voorgaande edities is gestreefd naar een compactere weergave van de bevindingen en ligt de nadruk nog meer op eigen bevindingen over de situatie in Nederland dan eerder het geval was, en minder op de situatie in de EU als geheel en andere lidstaten. In deel 3 wordt gerapporteerd over de uitkomsten van een aantal deelonderzoeken waarvoor we gebruik hebben gemaakt van onze onderzoeksbevoegdheden in Nederland:

• Kosten en baten van controles bij structuurfondsen in Nederland. Dit onderzoek hebben we uitgevoerd als lid van de werkgroep Structuurfondsen van nationale rekenkamers. Het landenvergelijkende rapport van de werkgroep wordt naar verwachting medio 2011 gepubliceerd. Wij doen in dit EU-trendrapport verslag van de bevindingen in Nederland.

• Transparantie van gegevens over de eindbegunstigden van EU-gelden in Nederland zoals voorgeschreven door de EU.

• Voortgang van projecten die in Nederland worden uitgevoerd binnen het transnationale EU-programma in Noordwest-Europa (Interreg IV-B NWE).

• Inzicht in de rechtmatigheid van de heffing, inning en afdracht van de zogenoemde traditionele eigen middelen 1 in Nederland.

• Rechtmatigheid en behaalde resultaten van de structuurfondsen periode 2000–2006 en het Europees Vluchtelingenfonds 2005–2007.

Deze onderwerpen hebben we gekozen vanwege de financiële betekenis die de verschillende fondsen hebben voor Nederland dan wel vanwege het mogelijke risico of belang van deze fondsen op het punt van het financieel beheer, de rechtmatigheid en/of de doelmatigheid van de bestedingen.

De hoofdstukken in deel 3 waarin we de deelonderzoeken bespreken worden ieder afgesloten met een conclusie. Hierdoor wordt deel 3, in tegenstelling tot de delen 1 en 2, niet afgesloten door een concluderend hoofdstuk.

In dit rapport wordt net als in de vorige EU-trendrapporten zowel het Nederlandse begrip «rechtmatigheid» als het Europese ondeelbare begrip «wettigheid en regelmatigheid» gebruikt. Het Nederlandse begrip en het Europese begrip betekenen in de praktijk hetzelfde. Om verwarring te vermijden wordt in de tekst steeds de terminologie gehanteerd die de door ons aangehaalde bron hanteert.

Daarnaast gebruiken we op verschillende plaatsen het Europese begrip «onregelmatigheid». Dit verwijst specifiek naar inbreuken op het Gemeenschapsrecht waardoor de algemene begroting van de Gemeenschap zou kunnen worden benadeeld.

In het EU-trendrapport 2011 formuleren we net als in voorgaande jaren voor elke hoofdindicator een conclusie. Deze conclusie is gebaseerd op onze bevindingen op diverse kwalitatieve en kwantitatieve indicatoren,

We geven in dit rapport vooral onze hoofdbevindingen weer. Veel onderbouwende bevindingen en achtergrondtabellen zijn opgenomen in het Achtergronddocument EU-trendrapport 2011. Dit document is te raadplegen op onze website: www.rekenkamer.nl.

Conclusies

Uiteenlopende ontwikkeling rechtmatigheid EU-gelden

De rechtmatigheid van de besteding van EU-gelden in de EU als geheel laat een gevarieerd beeld zien. De directoraten-generaal (DG’s) van de Europese Commissie hebben in hun jaarlijkse verantwoordingen over het financieel beheer in het jaar 2009 meer voorbehouden gemaakt dan de afgelopen jaren. Tegelijkertijd is het financieel belang van de voorbehouden kleiner dan vorig jaar.

Uit het jaarverslag van de Europese Rekenkamer over 2009 blijkt verder dat in vergelijking met 2008 minder Europese geldstromen beneden het toegestane foutenpercentage van 2% blijven. Voor de begroting als geheel is volgens de Europese Rekenkamer het geschatte foutenpercentage de afgelopen jaren wel gedaald. Deze verbetering is met name te danken aan de daling van het foutenpercentage bij de structuurfondsen. Niettemin ligt dit nog steeds boven de 5%.

Kosten van controles bij structuurfondsen mogelijk lager dan gedacht

Ons onderzoek naar de kosten en baten van controles bij drie structuurfondsprogramma’s in Nederland (2007–2009) heeft laten zien dat er aanzienlijke verschillen in de geschatte kosten optreden, al naar gelang het berekeningsmodel dat wordt gebruikt. De inschatting van de controlekosten op basis van het fijnmazige standaardkostenmodel komt een stuk lager uit dan de inschatting op basis van het door de Europese Commissie gehanteerde kostencentrummodel, dat grofmaziger is.

De veronderstelde hoge kosten van controles op sommige beleidsterreinen worden door de Europese Commissie als een argument gebruikt om te pleiten voor het toelaten van een gedifferentieerd (en hoger) aanvaardbaar foutenrisico voor de beleidsterreinen in kwestie. Wij denken dat de Europese Commissie, alvorens deze vergaande conclusie te trekken, samen met betrokken actoren de gehanteerde rekenmethoden in beide modellen zou kunnen bezien, om zo een beter inzicht te krijgen in de kosten van controles.

Complicaties door lange programmaperiode structuurfondsen

De looptijd van het huidige structuurfondsprogramma bedraagt, net als die van het vorige programma, zeven jaar. Aan de lange programmaperiode kleeft volgens ons een aantal nadelen. Allereerst bemoeilijkt de lange looptijd een effectieve parlementaire controle op de uitgaven en resultaten. Ten tweede kunnen ingrijpende wijzigingen van systemen en regelgeving tussen oude en nieuwe programmaperioden leiden tot onduidelijkheden onder programma-uitvoerders en controleurs/auditors en tot vertragingen in de toekenning en opstart van projecten in de nieuwe programmaperiode. Ten derde bestaat er al ruim drie jaar onzekerheid over de vraag of lidstaat Nederland een deel van de gelden die het in de periode 2000–2006 ontving uit het Europees Fonds voor Regionale Ontwikkeling (EFRO), aan de Europese Commissie moet terugbetalen.

Geen sluitende controleketen voor traditionele eigen middelen EU

De controle in Nederland op de heffing en inning van landbouw- en douanerechten en de afdracht van deze traditionele eigen middelen aan de EU, kent geen sluitende controleketen. Het Ministerie van Buitenlandse Zaken (BuZa) is eindverantwoordelijk voor de afdracht van traditionele eigen middelen aan de EU maar het is onduidelijk hoe ver de verantwoordelijkheden van het ministerie voor de heffing en inning daarvan precies reiken. Een gevolg hiervan is dat de tekortkomingen in de systemen voor de heffing van landbouw- en douanerechten onvermeld blijven bij de controles van de auditdienst van het Ministerie van BuZa en dus ook niet verschijnen in het jaarverslag van dit ministerie.

We concluderen verder dat de kosten van de inning van landbouw- en douanerechten niet apart worden geregistreerd. Hierdoor is niet vast te stellen in hoeverre de vergoeding die Nederland van de EU krijgt voor de gemaakte inningskosten van de traditionele eigen middelen (25% van de totaal geïnde bedragen), 2 de feitelijke uitvoeringskosten dekt.

Belangrijkste aanbevelingen

Hieronder staan de aanbevelingen vermeld die wij het kabinet c.q. specifieke bewindspersonen doen om de verantwoording en transparantie EU-breed en in de lidstaten te verbeteren.

• Wij bevelen de minister van Financiën aan zich in Europees verband te blijven inspannen voor openbaarmaking van verantwoordingsdocumenten op een tijdstip waarop parlementaire en overige toezichthouders deze documenten kunnen betrekken bij hun reguliere controlerende taken.

• Wij roepen de ministers van Financiën, Sociale Zaken en Werkgelegenheid (SZW), van Economische Zaken, Landbouw en Innovatie (EL&I), Binnenlandse Zaken en Koninkrijksrelaties (BZK) en Immigratie en Asiel op bij de Europese Commissie aan te blijven dringen op het belang van vereenvoudigde regelgeving rond Europese fondsen die lidstaten samen met de Europese Commissie beheren. Tevens zouden deze ministers de Commissie moeten aansporen om de effecten van vereenvoudigde regelgeving voor kosten van beheer en controle en de gerapporteerde foutenpercentages in kaart te brengen.

• Wij bevelen de ministers van Financiën, EL&I en SZW aan om de Europese Commissie erop te wijzen dat richtsnoeren rond (systemen van) financieel management ruim voor de aanvang van een nieuwe programmaperiode (bij voorkeur twee jaar van tevoren), beschikbaar moeten zijn om vertragingen bij de start van een nieuwe programmaperiode te voorkomen.

• Wij bevelen de minister van Financiën aan om samen met de Europese Commissie te onderzoeken of kortere programmaperiodes haalbaar zijn om zodoende mogelijke tekortkomingen eerder af te kunnen handelen en geleerde lessen tijdig door te kunnen voeren.

Wij doen het kabinet c.q. specifieke bewindspersonen ook enkele aanbevelingen ter verbetering van de verantwoording over de besteding van Europese gelden in Nederland.

• Wij raden de ministers van EL&I, van Onderwijs, Cultuur en Wetenschap (OCW), van SZW, van BZK, en van Immigratie en Asiel aan om informatie op projectniveau te verstrekken van uitvoeringsorganen die als eindbegunstigde van Europese fondsen verschillende projecten uitvoeren.

• Wij bevelen de Nederlandse managementautoriteiten van EFRO-programma’s aan om, voor zover dit nog niet is gebeurd, een tijdsregistratie in te voeren, teneinde beter inzicht te krijgen in de eigen kosten van beheer en controle van subsidies.

• Wij verzoeken de minister van Financiën om de resultaten van ons onderzoek naar kosten en baten van controles bij structuurfondsen te betrekken bij de nu lopende onderhandelingen over het nieuwe financieel reglement van de EU, en daarbij de vraag aan de orde te stellen of er gegeven deze bevindingen wel moet worden ingezet op de introductie van een gedifferentieerd aanvaardbaar foutenrisico.

• Wij bevelen de ministers van Financiën en van BuZa aan om zo spoedig mogelijk duidelijkheid te verschaffen over de onderlinge verdeling van verantwoordelijkheden rond de afdracht van de traditionele eigen middelen aan de EU en de samenwerking tussen de Rijksauditdienst en de departementale auditdienst bij de controle op de landbouw- en douanerechten te optimaliseren.

Reactie kabinet en nawoord Algemene Rekenkamer

Op 4 februari 2011 heeft de minister van Financiën mede namens de staatssecretaris voor Europese Zaken en de overige leden van het kabinet een reactie gestuurd op de conceptversie van het EU-trendrapport 2011. In de brief richt de minister zich vooral op onze vier hoofdconclusies. In een bijlage gaat hij daarnaast in op onze aanbevelingen over verantwoording en transparantie van EU-gelden in Nederland. Wij geven hieronder alle inhoudelijke punten uit de kabinetsreactie op onze hoofdconclusies zo volledig mogelijk weer. De kabinetsreactie op onze aanbevelingen geven wij samengevat weer. Op sommige onderdelen hebben wij de kabinetsreactie voorzien van een nawoord. De integrale tekst van de kabinetsreactie is te raadplegen op onze website: www.rekenkamer.nl.

Uiteenlopende ontwikkeling rechtmatigheid EU-gelden

De minister van Financiën schrijft dat het kabinet al jaren wil dat te hoge foutenpercentages worden teruggedrongen door middel van betere verantwoording en meer transparantie over de besteding van Europese gelden in EU-lidstaten. Het kabinet is verheugd dat de inspanningen van de Commissie op het beleidsterrein «cohesie» hebben geleid tot een lager foutenpercentage dan in voorgaande jaren. Maar van een trend is nog geen sprake. Nederland zal daarom ook het komende jaar zowel de Europese Commissie als de overige EU-lidstaten blijven oproepen haar verantwoordelijkheid in het verbeteren van het financieel beheer van EU-gelden te nemen, aldus de minister.

Concreet betekent dit dat het kabinet zich inspant voor vereenvoudigde en duidelijke EU-regelgeving rond de uitvoering en handhaving van EU-beleid dat Nederland samen met de Europese Commissie uitvoert. Ook zet het kabinet in op een stabiel financieelbeheersysteem, waardoor het risico op fouten bij programma-uitvoerders kleiner wordt. Daarbij zal Nederland net als vorig jaar het verantwoordingsdocument over de besteding van EU-gelden – de «annual summary» – openbaar maken en er bij andere lidstaten op aandringen dit ook te doen. De minister benadrukt echter dat de rechtmatigheid van de besteding van EU-gelden alleen kan verbeteren als ook andere lidstaten bereid zijn om zich hiervoor in te spannen.

In het kader van goede samenwerking tussen lidstaten wil het kabinet graag onze bevindingen met betrekking tot het programma Noordwest-Europa onderstrepen. Het programma, waarvan Frankrijk het financieel beheer verzorgt, versterkt volgens de minister de cohesie tussen lidstaten door gezamenlijk uitdagingen en kansen op te pakken zoals verdediging tegen hoog water in de rivieren, bereikbaarheid van steden en het benutten van gebiedsgebonden sterke punten zoals cultuur historisch erfgoed.

Kosten van controles bij structuurfondsen mogelijk lager dan gedacht

De minister merkt op dat onze bevindingen over de controlekosten bij structuurfondsen waardevol zijn voor de discussie over het differentiëren en verhogen van de tolerantiegrenzen. Immers, in de dialoog over aanvaardbare risiconiveaus streeft de Europese Commissie naar een evenwicht tussen kosten en directe opbrengsten van (extra) controles.

Het kabinet vraagt zich af of er wellicht ook in andere lidstaten sprake is van over- of onderschatting van kosten van controles. Mocht dat het geval zijn, dan is het van belang dat de Europese Rekenkamer de conclusies van de Algemene Rekenkamer – en mogelijk van nationale rekenkamers van andere lidstaten – overneemt, schrijft de minister.

Op dit moment is het kabinet nog niet zo ver dat het de door de Europese Commissie voorgestelde kosten- en batenmethodiek wil volgen. Net als de Algemene Rekenkamer en de Europese Rekenkamer vindt het kabinet dat de Europese Commissie zou moeten inzetten op efficiëntere controlemethodes en de toepassing van vereenvoudigde, eenduidige en geharmoniseerde regelgeving. Daarmee zou de Commissie de foutenpercentages bij fondsen in gedeeld beheer kunnen terugdringen en tegelijkertijd controlekosten kunnen drukken. Ook zou de Commissie bij programma’s met zeer hoge controlekosten de opzet of de inzet van gelden kunnen heroverwegen. In het kader van de discussie over de herziening van het financieel reglement zal het kabinet zich hiervoor inzetten.

Complicaties door lange programmaperiode structuurfondsen

De minister gaat in de kabinetsreactie ook in op de door ons benoemde nadelen van de lange looptijd van het huidige structuurfondsprogramma. Deze looptijd bedraagt zeven jaar en uitgaven mogen gedeclareerd worden tot twee jaar na afronding van de periode.

Het kabinet is met ons van mening dat een effectieve parlementaire controle op de programma-uitgaven van wezenlijk belang is. Onze conclusie dat dit bemoeilijkt wordt door de lange duur van de programmaperiode deelt het kabinet echter niet. Uit de uitvoeringspraktijk blijkt dat de huidige programmaperiode van zeven jaar goed aansluit op de gangbare doorlooptijd van projecten. Bij een verkorting van de programmaperiode zullen de werkzaamheden die verbonden zijn met het opstellen, vaststellen en afsluiten van programma’s alleen maar toenemen.

Dit zijn voor het kabinet belangrijke overwegingen om vast te houden aan de huidige programmaduur. Onze constatering dat er al ruim drie jaar onzekerheid bestaat over de vraag of Nederland een deel van de EFRO-gelden die het ontving in de periode 2000–2006 moet terugbetalen, heeft volgens het kabinet geen directe relatie met de duur van de programmaperiode.

Geen sluitende controleketen voor traditionele eigen middelen EU

De minister gaat ook in op onze kritische conclusie over de controle op de door Nederland aan de EU afgedragen traditionele eigen middelen. Volgens het kabinet is er wel degelijk sprake van een sluitend systeem van controleverantwoordelijkheden. De minister licht de verantwoordelijkheidsverdeling tussen het Ministerie van Financiën en het Ministerie van Buitenlandse Zaken toe aan de hand van de ontstaansgeschiedenis van artikel 3 (versterkte Europese samenwerking), paragraaf 3.1 (Nederlandse afdrachten aan de EU) van de BuZa-begroting. Dit artikel is in het leven geroepen omdat de Kamer geen duidelijk inzicht had in het totaal van de verschillende afdrachten aan de EU en hun samenhang. Om de inzichtelijkheid te vergroten besloot de minister van Financiën met ingang van 2002 de netto-afdrachten te groeperen onder één begrotingsartikel. Tegelijkertijd heeft de minister, om een sluitend verband binnen de Rijksbegroting te handhaven, besloten de invoerrechten en het btw-aandeel EU bij de begroting van Financiën binnen onder te brengen.

Kort gezegd beperkt de begrotingsverantwoordelijkheid van de minister van Buitenlandse Zaken zich tot het juist en tijdig afdragen van de door de Belastingdienst op begrotingshoofdstuk IXB (Financiën) verantwoorde bedragen, en de verantwoording hierover op begrotingshoofdstuk V (Buitenlandse Zaken). De minister van Financiën was en bleef daarmee eindverantwoordelijk voor de heffing en inning van de invoerrechten en de btw en verantwoordt zich hierover op de begroting van Financiën. De accountantscontroles van de Rijksauditdienst en de departementale auditdienst van Buitenlandse Zaken sluiten hierop aan.

Nawoord Algemene Rekenkamer

Wij verwelkomen de blijvende inspanningen van het kabinet voor tijdige openbaarmaking van verantwoordingsdocumenten en voor vereenvoudigde regelgeving rond Europese fondsen in gedeeld beheer. De resultaten van deze inspanningen zullen we met belangstelling volgen.

Ook zijn wij positief over het voornemen om voor de onderwijsprogramma’s de informatie over verstrekte fondsen te uniformeren en de toegankelijkheid ervan te vergroten. We verwachten dat ook voor de overige programma’s, die in gedeeld beheer worden uitgevoerd, maximale transparantie wordt nagestreefd.

Wij hopen met het kabinet dat, indien projecten tot afronding zijn gekomen, het programma Interreg IV-B Noordwest-Europa de cohesie tussen de deelnemende lidstaten zal hebben versterkt.

Het kabinet kan zich niet vinden in onze aanbeveling om te onderzoeken of kortere programmaperiodes voor structuurfondsprogramma’s haalbaar zijn. Met het oog op de transparantie wijzen wij het kabinet op de mogelijkheid die in de huidige programmaperiode wordt geboden, om programma’s tussentijds al gedeeltelijk af te sluiten. Hierdoor kunnen gevonden fouten binnen programma’s sneller worden gecorrigeerd en afgehandeld.

Wij zijn positief over de toelichting die in de kabinetsreactie wordt gegeven op de onderlinge verdeling van verantwoordelijkheden tussen het Ministerie van Financiën en Buitenlandse Zaken rond de afdracht van de traditionele eigen middelen aan de EU. Aangezien de minister van Financiën eindverantwoordelijk is voor de heffing en inning van de invoerrechten, gaan wij ervan uit dat deze minister ook aanspreekbaar is op het voldoen aan alle heersende Europese regelgeving hieromtrent, inclusief de tijdigheid van de inning.

Verder nemen we met instemming kennis van het toegezegde overleg tussen de auditdiensten van beide departementen met als doel, binnen de verantwoordelijkheidsverdeling, de samenwerking te optimaliseren. De Algemene Rekenkamer verwacht dat daarmee de thans gesignaleerde gebreken in de controleketen tot het verleden zullen behoren. Dit maakt in onze ogen de weg vrij om een begin te maken met het opnemen van de afdracht van eigen middelen in de EU-lidstaatverklaring van Nederland.

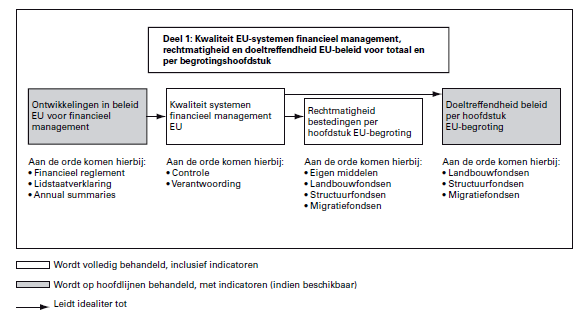

Deel 1 van het EU-trendrapport 2011 is gericht op de ontwikkelingen in het financieel management, de rechtmatigheid van de bestedingen en de doeltreffendheid van het EU-beleid voor de EU als geheel, op het niveau van de Europese instellingen. Onderstaand overzicht geeft aan welke onderwerpen uit het EU-trendrapport in deel 1 aan de orde komen.

De nadruk zal liggen op de kwaliteit van de systemen voor financieel management in de EU en op de rechtmatigheid van de bestedingen in de EU als geheel (per begrotingshoofdstuk). In meer beschrijvende zin gaan we voorts in op recente ontwikkelingen in het beleid van de EU voor het financieel management en op de informatie die beschikbaar is over de doeltreffendheid van het EU-beleid.

De indeling van deel 1 is als volgt. Om te beginnen geven we een EU-breed overzicht van de bijdragen van lidstaten aan de EU-begroting en de uitgaven van de EU in de lidstaten (hoofdstuk 2). Aansluitend gaan we in op een aantal relevante beleidsontwikkelingen op het gebied van het financieel management van de EU (hoofdstuk 3). Daarna bekijken we onderwerpen waarover wij vanuit het perspectief van de nationale rekenkamer van een EU-lidstaat transparante informatievoorziening zouden willen zien, namelijk de kwaliteit van het financieel management van de Europese Commissie (hoofdstuk 4), het inzicht in en de mate van rechtmatigheid van de bestedingen per onderdeel van de EU-begroting (hoofdstuk 5), en bevindingen over de doeltreffendheid van het EU-beleid (hoofdstuk 6).

In dit hoofdstuk geven we een overzicht van de bijdragen van de lidstaten aan de EU-begroting (§ 2.1) en de uitgaven van de EU in diezelfde lidstaten (§ 2.2).

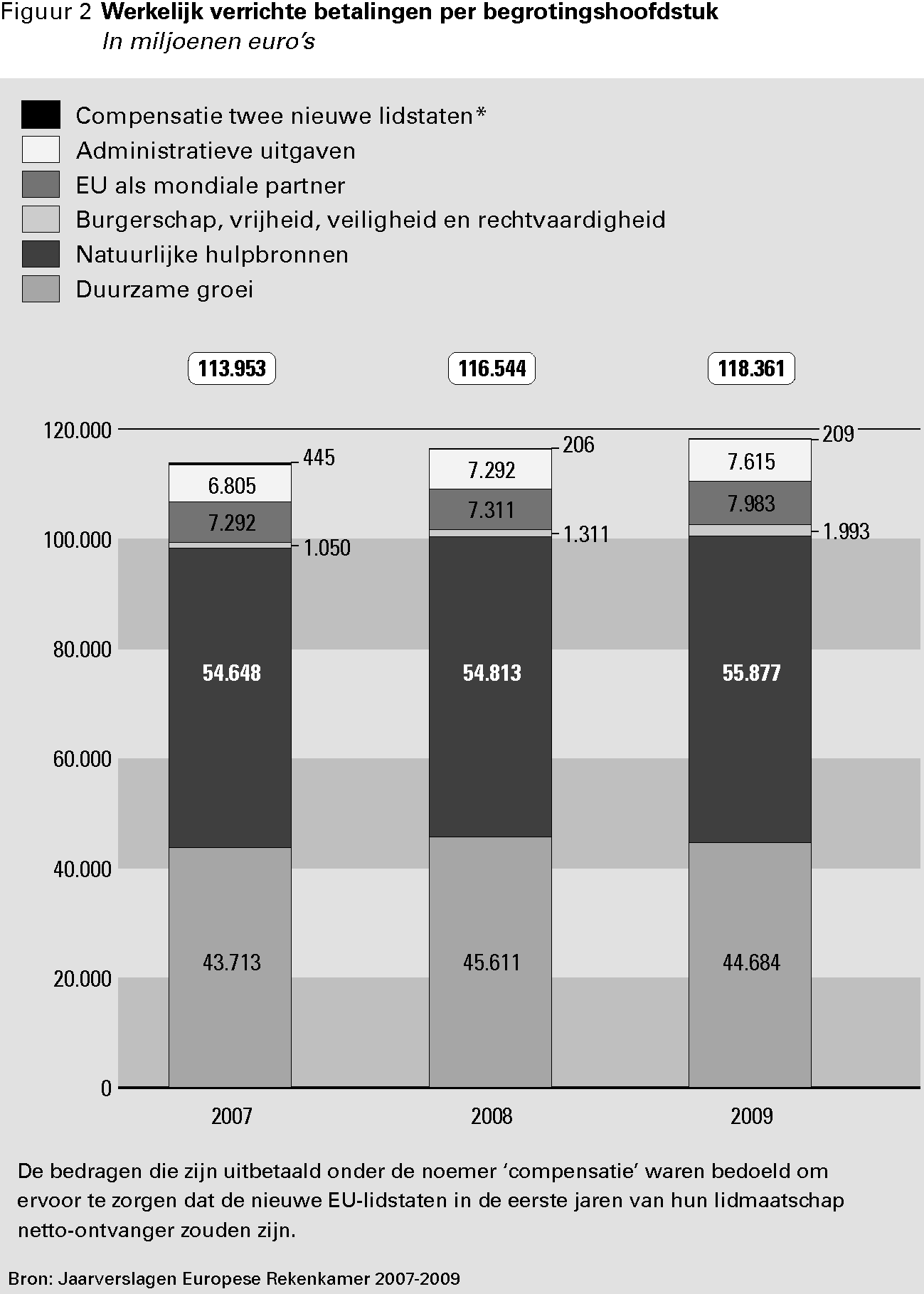

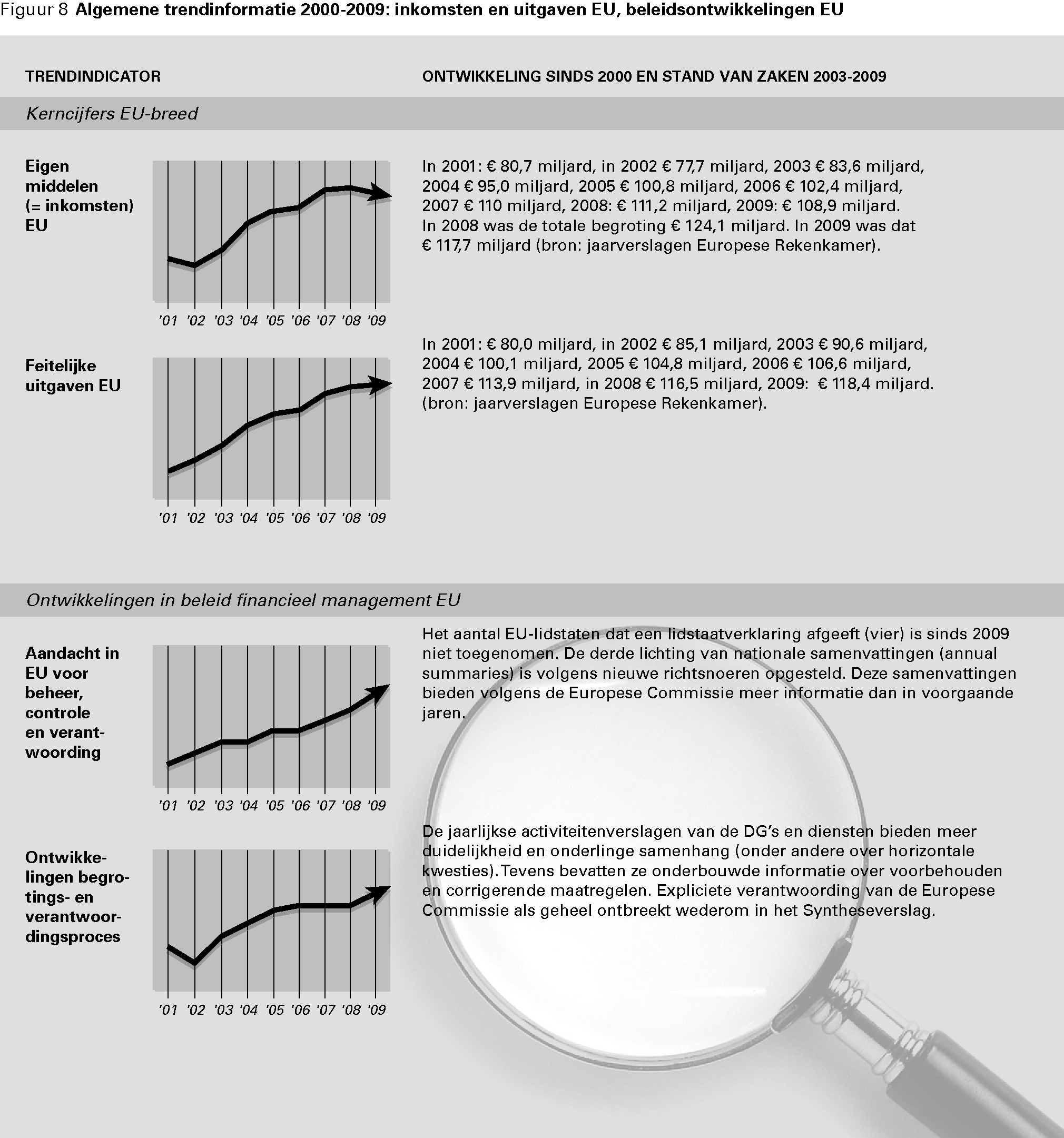

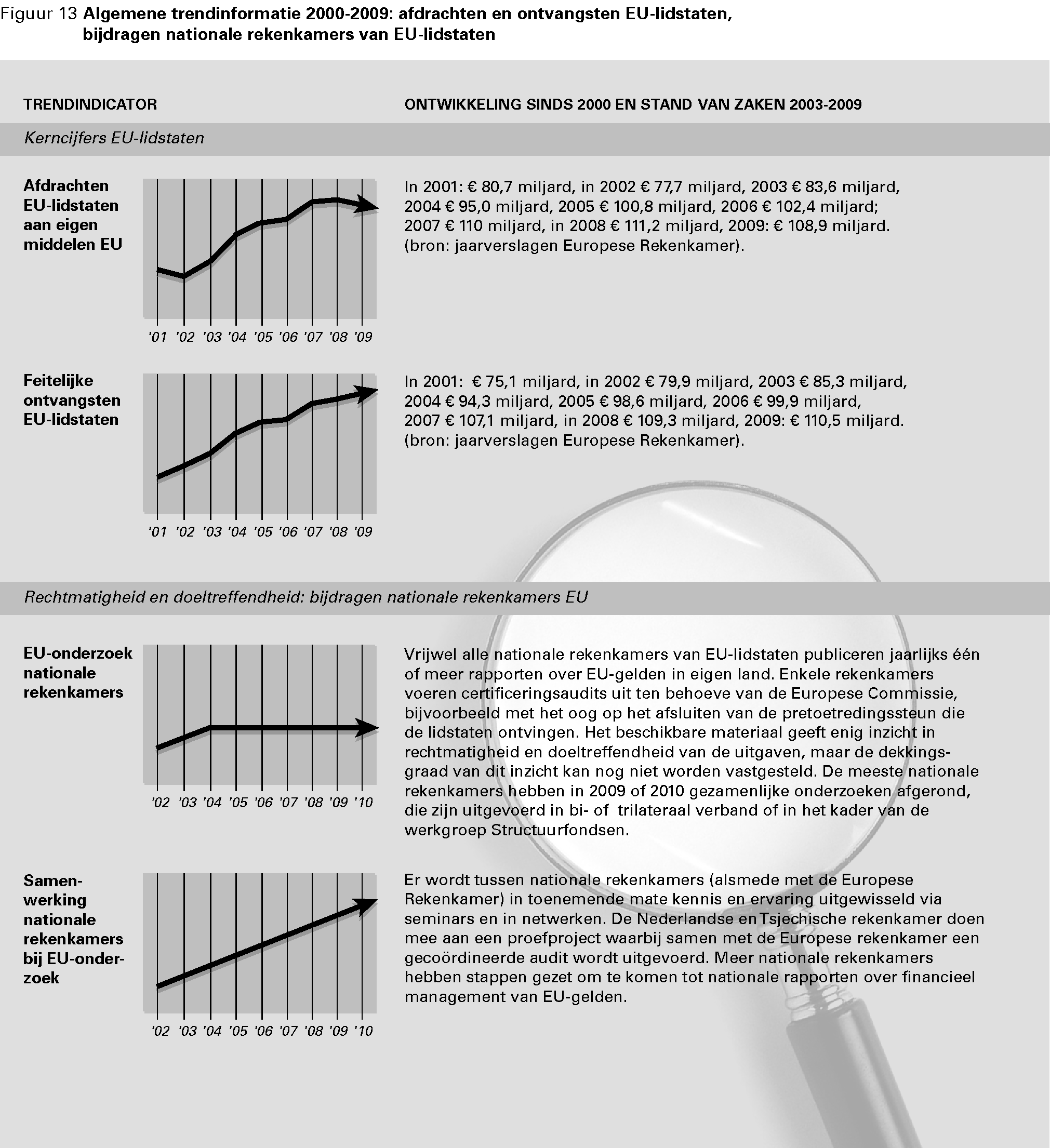

In 2009 bedroegen de totale uitgaven van de EU € 118,4 miljard. 3 Om de uitgaven te financieren hebben de lidstaten zoals elk jaar een per land vastgesteld bedrag afgedragen aan Brussel. Deze bijdragen aan de begroting van de EU vormen het grootste deel van de zogenoemde eigen middelen van de EU.

De eigen middelen van de EU zijn opgebouwd uit drie soorten bijdragen (ook wel: afdrachten) van de lidstaten:

• traditionele eigen middelen: 75% van de door de lidstaten geïnde heffingen op de invoer van suiker, landbouwrechten, 4 en douanerechten;

• btw-middelen: een EU-breed vastgesteld percentage van de btw-grondslag oftewel het consumptiepeil van de afzonderlijke lidstaten;

• afdrachten die gerelateerd zijn aan het bruto nationaal inkomen (BNI) van de lidstaten.

Op 26 januari 2009 heeft de Raad gewijzigde voorschriften vastgesteld over het stelsel van eigen middelen (2007/436/EG, Euratom). Deze voorschriften zijn op 1 maart 2009 in werking getreden, met terugwerkende kracht tot 1 januari 2007. Hierdoor zijn pas in 2009 herberekeningen over 2007 en 2008 gemaakt van de bijdragen van de lidstaten die gebaseerd zijn op btw-inkomsten en het BNI.

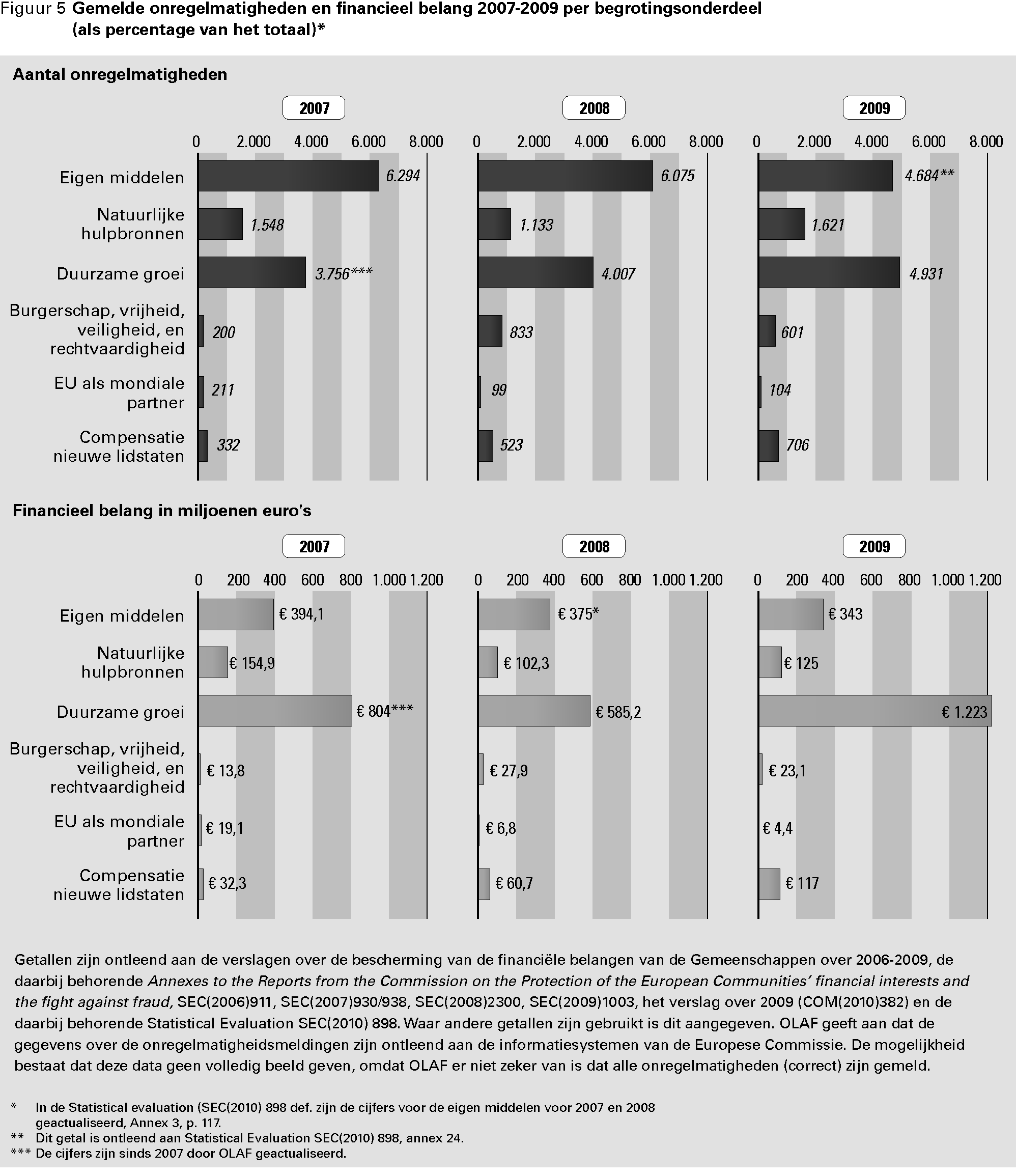

Figuur 2 (zie volgende pagina) toont de in 2009 gerealiseerde uitgaven van de EU per onderdeel van de begroting. Omdat de structuur van de EU-begroting sinds 2007 is gewijzigd, is het niet mogelijk ditzelfde overzicht te geven van verscheidene jaren.

Onder de «administratieve uitgaven» vallen behalve uitgaven voor de Commissie ook de uitgaven voor de andere instellingen van de EU, zoals het Europees Parlement en de Europese Rekenkamer. Verder vallen de pensioenen van de medewerkers van de Europese instellingen eronder.

De EU-begroting mag geen overschot of tekort hebben. Alle uitgaven moeten worden gedekt door inkomsten, en niet-bestede bedragen moeten terugvloeien naar de lidstaten. Dat laatste gebeurt ofwel door de betreffende bedragen te verrekenen met de afdrachten van de lidstaten over latere jaren, ofwel door de bedragen volgens een bepaalde verdeelsleutel te retourneren aan de lidstaten.

In 2009 bedroeg het overschot op de EU-begroting (exclusief wisselkoersverschillen en bestemmingsontvangsten) volgens de Europese Commissie € 2,3 miljard. In de voorgaande jaren bedroeg het overschot respectievelijk € 5,5 miljard (2003), € 2,1 miljard (2004), € 2,2 miljard (2005), € 1,8 miljard (2006), € 1,5 miljard (2007) en € 1,8 miljard (2008).

In dit hoofdstuk gaan we in op recente beleidsontwikkelingen rond het financieel management van EU-gelden. We kijken daarbij in het bijzonder naar voorstellen van de Europese Commissie voor herziening van het financieel reglement van de EU (§ 3.1), het opstarten van de discussies over het nieuwe meerjarige financiële kader van de EU (§ 3.2), de ontwikkelingen rond lidstaatverklaringen en de jaarlijkse overzichten (annual summaries) van de rechtmatigheidscontroles in de lidstaten (§ 3.3) en de afronding van het Actieplan structuurfondsen van de Europese Commissie (§ 3.4).

De Europese Commissie werkt aan de herziening van het financieel reglement van de EU. De herziening bestaat uit drie onderdelen:

• technische aanpassingen die voortvloeien uit het Verdrag van Lissabon;

• inpassing van de nieuwe diplomatieke dienst van de EU, de Europese Dienst voor Extern Optreden;

• de reguliere driejaarlijkse herziening van het financieel reglement.

Het voorstel van de Europese Commissie (2010) voor aanpassingen in het kader van de reguliere herziening van het financieel reglement omvat twee centrale kwesties op het gebied van audit en verantwoording: (1) de nationale verantwoordingen en (2) het aanvaardbaar foutenrisico. Op die twee kwesties gaan we in deze paragraaf dieper in.

In artikel 53bis van het voorstel geeft de Commissie aan dat lidstaten voor elk EU-fonds waaruit zij gelden ontvangen één of meer publieke organen dienen aan te wijzen die verantwoordelijk zijn voor het management en de controle. Deze organen moeten de Europese Commissie voortaan jaarlijks vóór 1 februari de volgende informatie over het voorgaande jaar aanleveren:

a. de rekeningen;

b. een overzicht van de resultaten van controles en audits inclusief een analyse van de problemen en de corrigerende maatregelen die zijn getroffen (voorheen onderdeel van de «annual summary»);

c. een managementverklaring over de rekeningen, het functioneren van de internecontrolesystemen en de rechtmatigheid van de onderliggende transacties;

d. de opinie van een onafhankelijke auditinstantie over de onder c genoemde managementverklaring.

Als lidstaten meer dan één orgaan per fonds hebben aangewezen, dan moeten ze jaarlijks vóór 15 februari de Europese Commissie tevens een syntheserapport aanbieden met een overzicht op nationaal niveau van alle managementverklaringen en de onafhankelijke opinie daarover van een auditinstantie.

In onze brief aan de Tweede Kamer van 9 september 2010 over de herziening van het financieel reglement (Algemene Rekenkamer, 2010a) hebben we aangegeven dat we het ambitieniveau van de Europese Commissie in vergelijking met de voorstellen die het Europees Parlement in de loop der jaren in dechargeresoluties heeft gedaan, en in vergelijking ook met de Nederlandse aanpak waarbij jaarlijks een lidstaatverklaring wordt uitgebracht, betrekkelijk laag vinden.

Dit blijkt uit het feit dat de verklaringen per beleidsterrein niet op nationaal niveau door een politiek verantwoordelijke hoeven te worden ondertekend, en uit het feit dat de verklaringen per beleidsterrein niet worden doorvertaald naar een totaalverklaring per lidstaat, ondertekend door een politieke ambtsdrager. Het ontbreken van politieke verantwoordelijkheid beperkt tevens de rol voor de nationale rekenkamers om over de verantwoordingen een oordeel op nationaal niveau te geven. Dit betekent dat de nationale parlementen geen onafhankelijke rapportages van nationale rekenkamers ontvangen over de afgelegde verantwoording. Hun rol bij de controle van EU-gelden in hun land wordt in het huidige Commissievoorstel dus niet versterkt.

Naar onze mening zou het gewenst zijn om lidstaten te verplichten hun nationale verklaringen per beleidsterrein samen te voegen tot een totaalverklaring op lidstaatniveau. Dit biedt de mogelijkheid tot (a) verantwoording over het geheel door een politieke ambtsdrager, (b) onafhankelijke externe controle door de nationale rekenkamer en (c) rapportage aan het nationale parlement. Alleen zo kan een overkoepelend en sluitend verantwoordingsbouwwerk ontstaan dat de EU-geldstromen naar alle 27 lidstaten omvat.

We hebben in onze brief aan de Tweede Kamer van 9 september 2010 verder aangegeven dat, om een uitspraak te kunnen doen over de verantwoording die is afgelegd over de EU-gelden in één bepaald jaar, de rapportagemomenten van de verschillende geldstromen geharmoniseerd zouden moeten worden, bijvoorbeeld aan de hand van de systematiek die wordt gehanteerd bij landbouwfondsen. Volgens dat systeem zou ook de datum waarop de Europese Commissie de landengegevens wil ontvangen – 1 februari, of 15 februari voor een synthese van verklaringen – haalbaar worden.

Ten slotte hebben we in onze brief aan de Tweede Kamer opgemerkt dat vanuit een oogpunt van transparantie het nieuwe financieel reglement een artikel zou moeten bevatten dat de openbaarmaking van de verklaringen en onafhankelijke opinies regelt. Dat is nog niet het geval, waardoor het risico bestaat dat deze vorm van rapportage geen bijdrage kan leveren aan publieke verantwoording over de besteding van EU-gelden in de lidstaten van de EU.

De discussie over verschillende aanvaardbare foutenrisico’s voor verschillende geldstromen is mede ingegeven door de jaarlijks terugkerende hoge foutenpercentages die de Europese Rekenkamer signaleert in de rekeningen die lidstaten indienen voor hun programma-activiteiten op bepaalde beleidsterreinen. Hierdoor is een positieve betrouwbaarheidsverklaring (déclaration d’assurance; DAS) van de Europese Rekenkamer over de EU-begroting nog niet binnen bereik. In 2006 deed de Europese Commissie enkele voorstellen om een positieve DAS dichterbij te brengen. Eén zo’n voorstel was om na te gaan welk foutenrisico acceptabel is voor verschillende geldstromen en te komen tot een differentiatie van toelaatbare foutenrisico’s (Europese Commissie, 2006). De uiteindelijke beslissing over het al dan niet invoeren van verschillende foutenrisico’s voor verschillende beleidsterreinen – en de hoogte daarvan – is een bestuurlijke beslissing van de Raad van de EU en het Europees Parlement.

In artikel 28ter van het Commissievoorstel wordt een basis gelegd voor een systeem van gedifferentieerde aanvaardbare foutenrisico’s. Dit systeem dient volgens de Europese Commissie te worden gebaseerd op een analyse van de kosten en baten die gemoeid zijn met controles. In 2008 en 2010 heeft de Europese Commissie ideeën naar buiten gebracht over de manier waarop deze kosten en baten in kaart zouden kunnen worden gebracht. 5 Niet-kwantificeerbare baten van controles, zoals het vertrouwen van de burger in overheidshandelen en andere reputatie-effecten, blijven in deze analyses grotendeels buiten beschouwing. De invalshoek van de Commissie is dat het toestaan van een hoger aanvaardbaar foutenrisico kan leiden tot lagere controlekosten (Algemene Rekenkamer, 2009, p. 23).

Wij vinden de discussie over differentiatie van aanvaardbare foutenniveaus zinnig, omdat er sprake is van beleidsterreinen die qua aard en omvang van elkaar verschillen. Tegelijkertijd merken wij op dat de oplossing van de problemen bij bepaalde geldstromen wellicht eerder ligt in vereenvoudiging van regelgeving. Daarmee kunnen immers lagere administratieve lasten tot stand worden gebracht.

Daarnaast merken wij op dat foutenpercentages ook omlaag kunnen worden gebracht door verbeterde uitvoering van programma’s en hogere effectiviteit van controles. Een nadeel van verschillende aanvaardbare foutenniveaus per geldstroom is – nog afgezien van de verwarring waartoe een dergelijke differentiatie aanleiding kan geven – dat de Europese Commissie en de lidstaten mogelijk minder noodzaak zullen zien om te blijven streven naar verbeterde uitvoering en effectiviteit van controles.

Een belangrijk aandachtspunt bij de analyses van de Europese Commissie over de kosten van controles betreft de kwaliteit van de gehanteerde gegevens uit lidstaten. Naar aanleiding van signalen dat er sprake zou zijn van gebreken in de door sommige lidstaten aangeleverde informatie, 6 is een aantal nationale rekenkamers begonnen met een gezamenlijk onderzoek waarin de kosten en baten van controles in kaart worden gebracht. 7

Wij vinden dat moet worden voorkomen dat een besluit over aanvaardbare foutenniveaus wordt genomen op basis van onjuiste en/of onvolledige gegevens. Wanneer bijvoorbeeld EU-breed de controlekosten op een bepaald beleidsterrein in werkelijkheid (aanzienlijk) lager zijn dan naar voren komt uit de gegevens van de Europese Commissie, is er feitelijk geen grond voor een besluit om over te gaan tot hogere toelaatbare foutenrisico’s. Een dergelijke vergaande beslissing dient naar ons oordeel onderbouwd te zijn met gegevens waarvan vaststaat dat ze volledig en juist zijn.

In 2008 heeft de Europese Commissie een consultatie afgerond over mogelijke hervorming van de EU-begroting. Mede op basis daarvan zal zij in 2011 een voorstel doen voor een nieuw meerjarig financieel kader, dat per 1 januari 2014 moet gelden. Binnen dit financieel kader (ook wel «de financiële perspectieven» genoemd) moeten de doelstellingen en begrotingsmiddelen voor de EU in de komende begrotingsperiode aan elkaar worden gekoppeld.

Het Europees Parlement heeft een speciale werkgroep in het leven geroepen om de prioriteiten van het parlement voor het nieuwe meerjarig financieel kader vast te leggen, na te gaan welke financiële middelen nodig zijn om de doelen van de EU te halen, en voorstellen te doen voor de belangrijkste beleidsvelden binnen het kader.

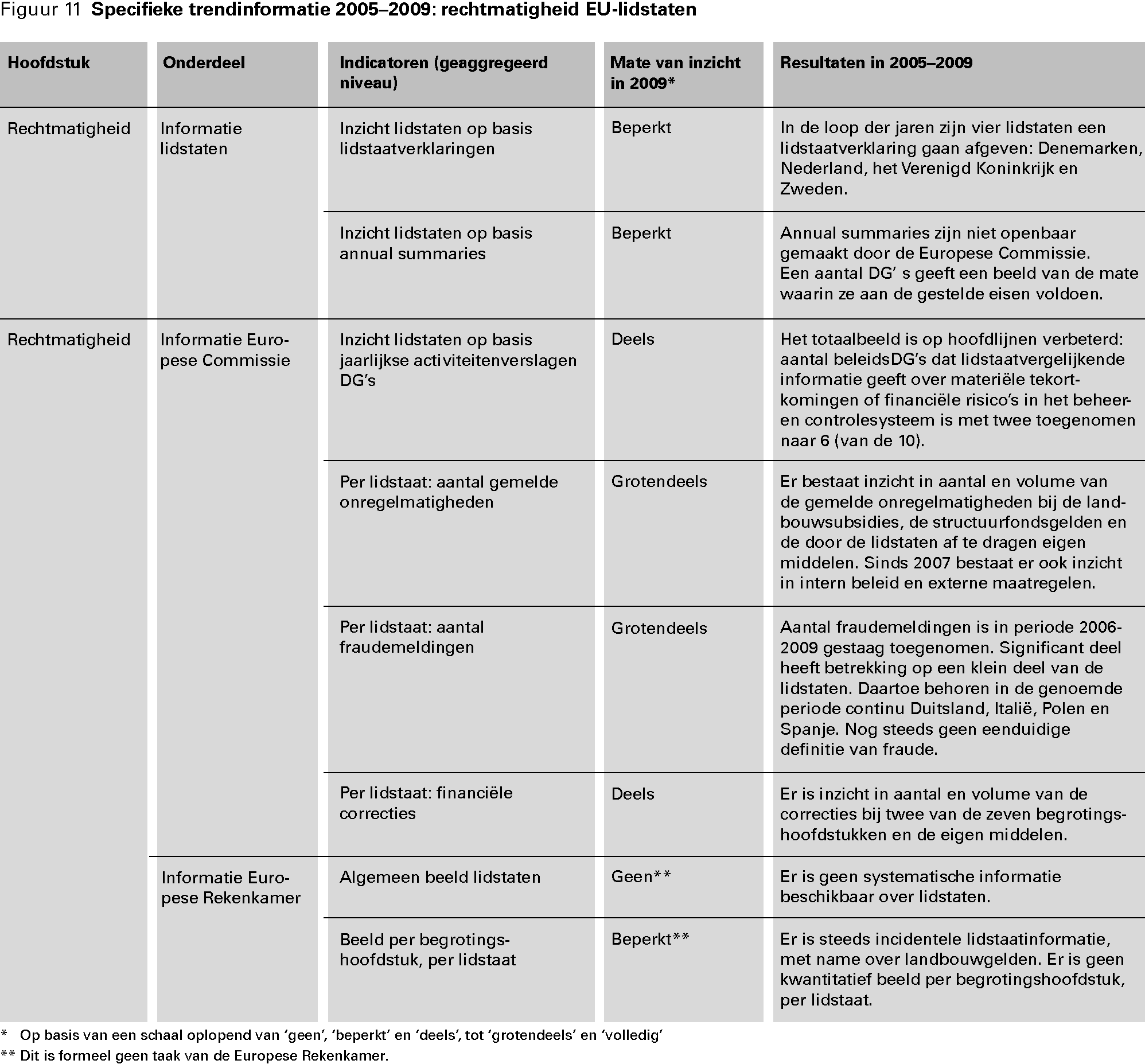

De lidstaatverklaring is een verantwoordingsdocument waarin de regering van een EU-lidstaat verantwoording aflegt over het beheer en de besteding van het Europese geld dat in het afgelopen jaar in het kader van EU-programma’s vanuit Brussel naar de lidstaat is gevloeid. Het jaarlijks indienen van een dergelijke verklaring gebeurt op dit moment nog op vrijwillige basis.

In 2010 hebben vier EU-lidstaten een lidstaatverklaring over 2009 gepubliceerd: Denemarken, Nederland, het Verenigd Koninkrijk en Zweden. De overeenkomsten en verschillen tussen deze lidstaatverklaringen bespreken we in deel 2 van dit EU-trendrapport.

Het jaarlijks indienen van annual summaries is wél verplicht voor alle EU-lidstaten. Het gaat hier om samenvattende overzichten van de controles die in het voorgaande jaar binnen de lidstaat zijn verricht op de rechtmatigheid van de besteding van EU-gelden.

Per 15 februari 2010 is de derde lichting annual summaries over 2009 door de lidstaten ingediend. Het betrof:

• Annual summaries van de verrichte controles op de besteding van landbouwsubsidies. Deze overzichten zijn ingediend door alle tien lidstaten die hiertoe verplicht waren. 8

• Annual summaries van de verrichte controles op de besteding van structuurfondsgelden. Het gaat hier om onderzoeken naar gelden uit het EFRO, het Europees Sociaal Fonds (ESF), het Europees Oriëntatie en Garantiefonds voor de Landbouw – afdeling Oriëntatie (EOGFL-O), het Financieringsinstrument voor de Oriëntatie van de Visserij (FIOV) en het Europees Visserijfonds (EVF). De Europese Commissie heeft de richtsnoeren die gelden voor het inleveren van deze annual summaries met ingang van 20 januari 2010 aangepast om het risicobeheer te verbeteren en het traject van verantwoording te verstevigen. 9 De annual summaries van de onderzoeken op deze terreinen zijn ingediend door alle 27 lidstaten. 10

• Annual summaries van verrichte onderzoeken naar de besteding van de gelden uit de migratiefondsen. Het gaat hier om het Europees Vluchtelingenfonds (EVF); het Europees Buitengrenzenfonds (EBF); het Europees Terugkeerfonds (ETF) en het Europees Integratiefonds (EIF). De overzichten van de bestedingen uit deze fondsen, die in 2009 voor het eerst verplicht waren, zijn ingediend door alle lidstaten.

De Europese Commissie heeft de inhoud van de annual summaries, ondanks herhaalde verzoeken van het Europees Parlement en een oproep van de lidstaten Denemarken en Nederland, in 2010 wederom niet openbaar gemaakt. Zij heeft echter van ongeveer de helft van de lidstaten wel toestemming gekregen om deze als vertrouwelijk stuk aan het Europees Parlement toe te zenden. Verder geeft de Commissie in haar activiteitenverslagen een overzicht van de ingeleverde annual summaries en de mate waarin ze aan gestelde eisen voldoen. Resultaten uit de vrijwillige lidstaatverklaringen worden daarin eveneens besproken.

In deel 2 van dit rapport presenteren we een landenvergelijkend beeld van de annual summaries en lidstaatverklaringen.

Naar aanleiding van de dechargeverlening voor het budget van 2008, heeft het Europees Parlement in een resolutie van 5 mei 2010 de Europese Commissie opgeroepen om gemeenschappelijke problemen, mogelijke oplossingen en best practices die naar voren zijn gekomen uit de annual summaries te inventariseren en deze vóór eind 2010 in een vergelijkende analyse aan het Europees Parlement, de Raad van de EU en de Europese Rekenkamer voor te leggen. In dezelfde resolutie riep het Europees Parlement de Europese Commissie op om een interinstitutioneel debat op gang te brengen rond het bestaande systeem voor de kwijtingprocedure (Europees Parlement, 2010).

De Europese Commissie heeft in februari 2008 een actieplan vastgesteld gericht op versterking van haar toezicht op de lidstaten waar in «gedeeld beheer» 11 maatregelen en programma’s worden uitgevoerd in het kader van het structuur- en cohesiebeleid van de EU. Het actieplan omvatte behalve preventieve en correctieve maatregelen ook maatregelen ter verbetering van de kwaliteit van de rapportages door de lidstaten en de Europese Commissie.

In februari 2010 heeft de Europese Commissie een rapport gepubliceerd waarin zij stelt dat er op ten minste drie gebieden een tastbaar effect van het actieplan uit 2008 kan worden verwacht: verbetering van de rechtmatigheid in de structuurfondsperiode 2007–2013, versterking van de toezichthoudende rol van de Europese Commissie op het gedeeld beheer van de fondsen, en stringentere toepassing van financiële correcties (Europese Commissie, 2010b). Deze effecten kunnen echter grotendeels pas over een aantal jaren worden geverifieerd, aldus de Commissie.

In de tussentijd roept de Europese Commissie in het genoemde rapport de Raad van de EU en het Europees Parlement op om te komen tot overeenstemming over een aanvaardbaar foutenrisico per beleidsterrein. Ook vraagt zij de lidstaten om de richtsnoeren van de Europese Commissie over de annual summaries te volgen en de overzichten om te vormen tot een «waardevolle aanvullende bron van betrouwbaarheid».

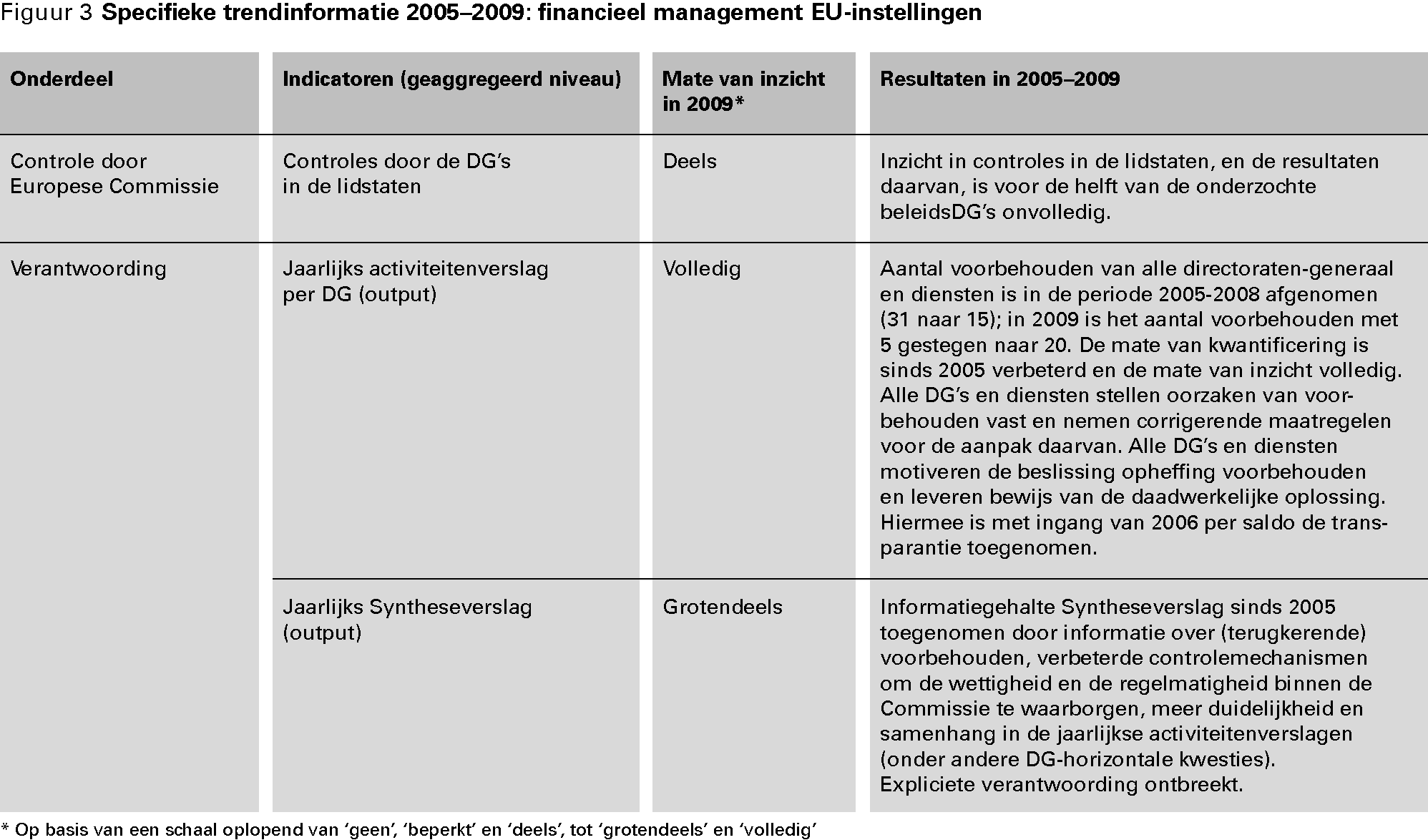

In hun jaarlijkse activiteitenverslag doen de DG’s en diensten van de Europese Commissie verslag van hun controlewerkzaamheden (zie § 4.1) en leggen ze verantwoording af over de resultaten die daarmee zijn bereikt (zie § 4.2). De Europese Commissie maakt op basis van de verschillende activiteitenverslagen een Syntheseverslag (Europese Commissie, 2010c).

Wij hebben dit jaar behalve het Syntheseverslag ook de activiteitenverslagen van dertien directoraten-generaal en diensten 12 geanalyseerd.

De vijf beleidsDG’s die verantwoordelijk zijn voor de fondsen die de Europese Commissie samen met de lidstaten beheert (dit zijn de DG’s Landbouw, Regionaal Beleid, Werkgelegenheid, Maritieme zaken en Visserij) geven in hun activiteitenverslagen over 2009 gedetailleerde informatie over de resultaten van hun controles in lidstaten. De lidstaten in kwestie worden bovendien bij naam genoemd.

De overige zes beleidsDG’s geven in hun activiteitenverslagen alleen aan wat de aard van de controles was. Soms wordt daarnaast het aantal lidstaten vermeld waar controles zijn uitgevoerd. Het inzicht in de resultaten van de controles van deze DG’s is zeer beperkt.

Vooral de activiteitenverslagen van de DG’s die belast zijn met fondsen in gedeeld beheer laten een verbetering zien. Deze verslagen bieden meer inzicht in de resultaten van controles in de lidstaten dan in voorgaande jaren.

In deze paragraaf gaan we na in welke mate de twee belangrijkste verantwoordingsinstrumenten van de Europese Commissie, de jaarlijkse activiteitenverslagen en het Syntheserapport, inzicht bieden in de rechtmatigheid en doelmatigheid van het gevoerde beleid.

Bij elk activiteitenverslag geeft de betreffende directeur-generaal een ondertekende betrouwbaarheidsverklaring af. Hierin staat dat het verslag een waarheidsgetrouw beeld geeft en dat er een redelijke mate van zekerheid bestaat over de juiste besteding van het budget. Verder vermeldt de directeur-generaal hoeveel en welke voorbehouden hij hierbij maakt.

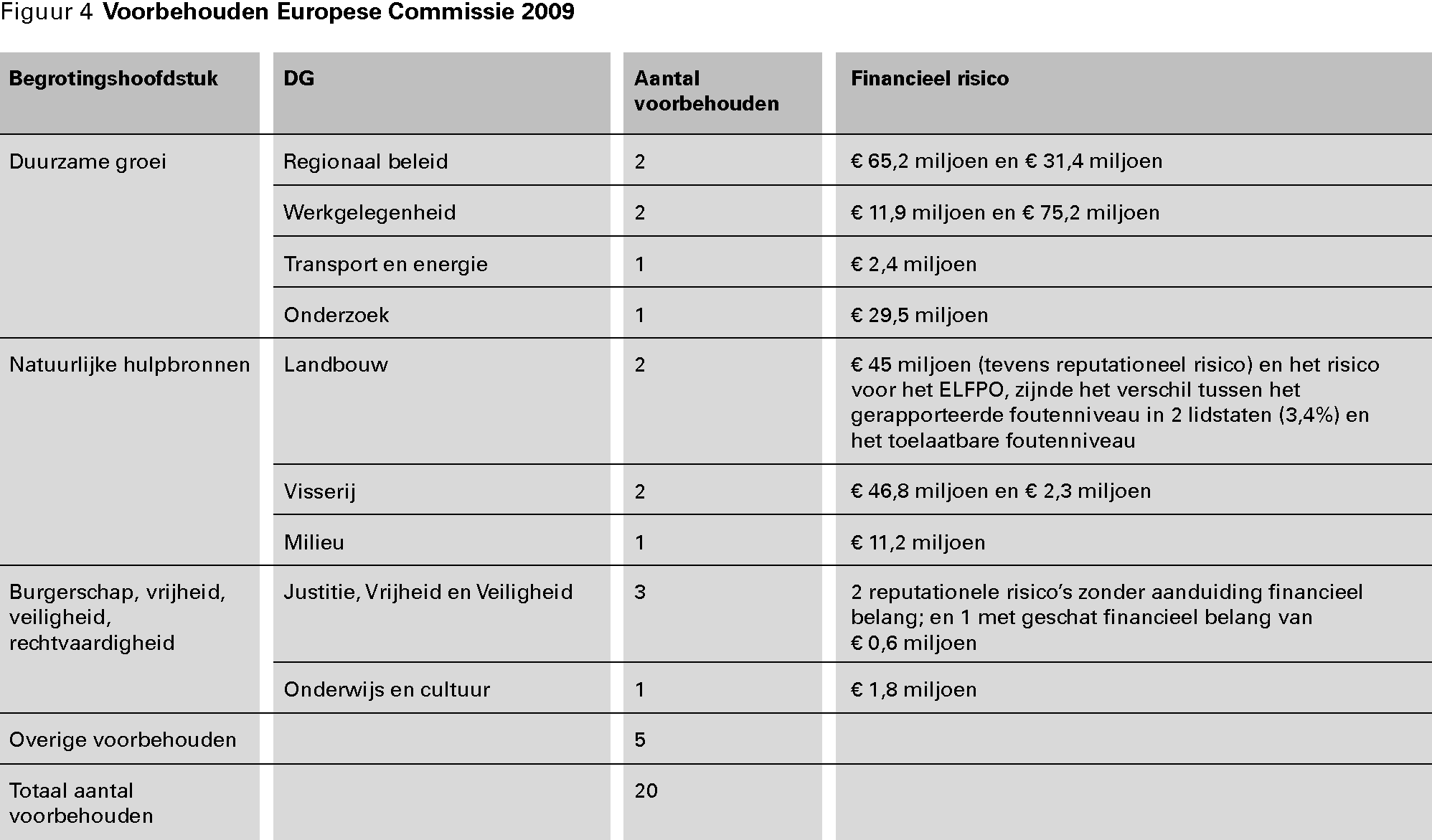

Anders dan de Europese Commissie had verwacht heeft de dalende trend in het aantal voorbehouden sinds 2005 zich in 2009 niet doorgezet (Europese Commissie, 2010c, p. 5). In vergelijking met 2008 werden er in 2009 vijf voorbehouden meer gemaakt. Dertien directeuren-generaal maakten melding van in totaal twintig punten van voorbehoud. 14 Het ging hierbij om negen voorbehouden uit 2008 waaraan eind 2009 nog steeds werd gewerkt en elf nieuwe voorbehouden. De meeste voorbehouden betroffen in 2009 de toepassing van de regels voor overheidsopdrachten (die dikwijls aanleiding geven tot fouten bij fondsen in gedeeld beheer) en de toepassing van de regels die bepalen welke kosten wel en niet subsidiabel zijn.

De activiteitenverslagen en betrouwbaarheidsverklaringen over 2008 bevatten voor het eerst een gestructureerde evaluatie van de systemen voor toezicht en controle, en een toelichting van de redenen op grond waarvan een voorbehoud is gemaakt, niet is gemaakt of is opgeheven. Ook over 2009 is dat het geval. Van de tien door ons onderzochte beleidsDG’s hebben er negen een totaal van vijftien voorbehouden gemaakt. In het algemeen zijn deze voorbehouden volgens ons beter gekwantificeerd dan in eerdere jaren en is de toelichting bij voorbehouden gedetailleerder. De DG’s Landbouw, Regionaal Beleid, Werkgelegenheid, Maritieme zaken en Visserij, en Justitie, Vrijheid en veiligheid 15 geven bovendien, net als vorig jaar, een overzicht van de mate waarin de annual summaries over 2009 van de lidstaten aan de voorwaarden voldoen.

Het Syntheseverslag is het sluitstuk van de verantwoording van de Europese Commissie. Het bevat een afzonderlijk hoofdstuk over de betrouwbaarheid, wettigheid, en regelmatigheid van de financiële transacties, en over de (terugkerende) voorbehouden van de betrokken DG’s.

Net als in de Syntheseverslagen over 2006, 2007 en 2008 verklaart de Europese Commissie in het Syntheseverslag over 2009 expliciet dat zij door goedkeuring van het verslag de politieke verantwoordelijkheid op zich neemt voor het beheer van de directeuren-generaal en diensthoofden op grond van de door hen in hun jaarlijkse activiteitenverslagen opgestelde betrouwbaarheidsverklaringen en punten van voorbehoud. Niettemin is het Syntheseverslag ook dit jaar niet ondertekend door de leden van de Europese Commissie, waardoor de verantwoording impliciet blijft.

Dit is het eerste Syntheseverslag van de tweede Commissie-Barroso, die in februari 2010 is aangetreden. De Europese Commissie bevestigt dat ze blijft streven naar een positieve betrouwbaarheidsverklaring van de Europese Rekenkamer.

Op basis van de informatie van de Europese Commissie komen wij tot het in figuur 3 weergegeven (geaggregeerde) beeld van de werking van de systemen voor het financieel management van de EU-instellingen.

In dit hoofdstuk gaan we achtereenvolgens in op de rechtmatigheidsinformatie van de Europese Commissie (§ 5.1) en het oordeel van de Europese Rekenkamer over wettigheid en regelmatigheid van de EU bestedingen (§ 5.2). We sluiten af met een samenvattend beeld (§ 5.3).

Bij de beoordeling van de rechtmatigheidinformatie baseren we ons op activiteitenverslagen van tien beleidsDG’s, het DG Budget, het Secretariaat-Generaal van de Europese Commissie en het jaarverslag van OLAF.

De directeuren-generaal van negen van de tien door ons onderzochte beleidsDG’s maakten in 2009 een voorbehoud (vijftien voorbehouden op het totaal van twintig over 2009). Zij hebben alle het financieel belang van hun voorbehouden gekwantificeerd. Hiermee is de trend vanaf 2006 gestabiliseerd en de informatie op dit punt volledig. Van de vijftien voorbehouden zijn er drie die (tevens) afbreuk doen aan de reputatie van de dienst of de Europese Commissie; één daarvan is afkomstig van het DG Landbouw, twee zijn er van het DG Justitie, Vrijheid en Veiligheid. 16

De directeuren-generaal Regionaal Beleid en Werkgelegenheid maakten elk voor het eerst een voorbehoud bij de programmaperiode 2007–2013. De gesignaleerde risico’s betreffen volgens de Europese Commissie tekortkomingen in de beheer- en controlesystemen in een aantal lidstaten, en tekortkomingen in hun capaciteit om fouten te voorkomen, te ontdekken en te corrigeren. De Europese Commissie wijst erop dat de beheer- en controlesystemen meerjarig zijn en structurele fouten kunnen opleveren.

Lidstaten dienen fraude en alle andere activiteiten die de financiële belangen van de EU schaden, onder de noemer «onregelmatigheden» te melden aan de Europese Commissie. Bovendien moet iedere onregelmatigheid leiden tot terugbetaling van verschuldigde bedragen. 17

Onregelmatigheden

In 2009 werden er EU-breed 12 647 onregelmatigheden gemeld. Deze onregelmatigheden hadden zowel betrekking op de geldstromen vanuit de EU naar de lidstaten 18 als op de geldstromen naar de EU in de vorm van lidstaatafdrachten («eigen middelen»).

Het aantal van 12 647 onregelmatigheden is vrijwel gelijk aan het aantal gemelde onregelmatigheden in 2008. Het geschatte financieel belang van de onregelmatigheden is echter toegenomen van € 1 157,9 miljoen in 2008 naar € 1 835,5 miljoen in 2009.

Wat in het oog springt is de toename van het aantal gemelde onregelmatigheden bij de gelden die in de periode 2006 tot en met 2009 zijn uitgegeven in het kader van het cohesiebeleid (i.e. gelden uit het EFRO, het ESF en het Cohesiefonds), en het financieel belang van deze onregelmatigheden. Volgens de Europese Commissie valt deze toename deels te verklaren door het feit dat de onregelmatigheden drie verschillende periodes betreffen. Daarnaast meldden de nieuwe lidstaten Bulgarije en Roemenië in 2009 voor het eerst onregelmatigheden. Verder speelt volgens de Commissie mee dat er vanwege de sluiting van de programmaperiode meer controles en audits zijn uitgevoerd 19 (Europese Commissie, 2010d).

Het aantal meldingen van onregelmatigheden en het geschatte financieel belang van de overige geldstromen vertonen een gevarieerder beeld.

Onregelmatigheden bij uitgaven onder direct beheer 20

Met ingang van 2008 vallen de uitgaven waarvoor de Europese Commissie direct verantwoordelijk is onder hetzelfde regime als de uitgaven voor programma’s in gedeeld beheer, en wordt ook hierover informatie over de (vermoedelijke) omvang van onregelmatigheden en fraude gepubliceerd. Zowel het aantal onregelmatigheden als het geschat financieel belang is in 2009 ten opzichte van 2008 licht afgenomen (Europese Commissie, 2010d; 2010e, p. 100).

Financiële correcties 21

Het jaarverslag van OLAF biedt inzicht in door de lidstaten terugbetaalde en nog openstaande vorderingen in verband met onregelmatigheden bij geldstromen uit zes van de zeven begrotingshoofdstukken. 22 Volgens OLAF is het terugvorderingspercentage over de periode 1989–2009 in totaal 45,1% en laat de trend een stijgende lijn zien (Europese Commissie, 2010d, p. 27).

Het Europees antifraudebureau OLAF rapporteert jaarlijks over zijn operationele activiteiten bij het onderzoeken van opzettelijk veroorzaakte onregelmatigheden, oftewel vermoedelijke gevallen van fraude. Ofschoon harmonisatiewerkzaamheden verbetering hebben gebracht in het gebruik van terminologie en definities, blijkt het onderscheid tussen «vermoedelijke fraude» en «onregelmatigheden» voor een aantal lidstaten nog steeds lastig. Cruciaal voor het onderscheid is of er al dan niet opzet in het spel is. In vergelijking met 2008 lijkt de onduidelijkheid hierover iets af te zijn genomen (Europese Commissie, 2009, p. 8; 2010d; 2010e). 23

Zoals wij ook in eerdere EU-trendrapporten hebben opgemerkt zijn de cijfers van OLAF over onregelmatigheden en fraude soms onduidelijk en sluiten ze van jaar tot jaar niet altijd goed op elkaar aan. In 2009 is de Europese Commissie er evenmin in geslaagd om de problemen die daaraan ten grondslag liggen op te lossen.

Aantal fraudezaken en financieel risico

Het aantal meldingen dat OLAF jaarlijks ontvangt is tussen 2006 en 2008 toegenomen. In 2009 trad echter een lichte daling op. In de periode 2006–2009 trad een gestage groei op van het aantal besluiten over mogelijke vervolgacties op basis van de nieuw ontvangen informatie.

2006 | 2007 | 2008 | 2009 | |

|---|---|---|---|---|

Nieuwe dossiers OLAF | 826 | 886 | 1 035 | 969 |

Genomen besluiten | 464 | 543 | 645 | 740 |

Bron: jaarverslagen OLAF 2006–2009

In 2009 werd over 740 gevallen besloten welk vervolg ze moesten krijgen: 488 gevallen bleken «non cases», 32 gevallen zouden worden «gemonitord» en 220 gevallen vroegen om «nader onderzoek» (Europese Commissie, 2010e) Van deze 220 gevallen werden in 2009 188 zaken afgehandeld. Van deze 188 gevallen kregen er uiteindelijk 106 een vervolg, 82 niet. Dit was volgens OLAF het gevolg van de prioriteit die het bureau geeft aan meer complexe fraudezaken; de afhandeling van zulke zaken vergt relatief veel tijd (OLAF, 2010, p. 52). 24

Terugvordering

In 2009 werd in het kader van OLAF-zaken meer dan € 438 miljoen van lidstaten teruggevorderd. Onderstaand overzicht laat de ontwikkeling zien van de jaarlijkse daadwerkelijk ontvangen terugbetalingen in de periode 2006–2009 (OLAF, 2010, p. 20, 58). De jaarlijkse resultaten kunnen van jaar tot jaar sterk verschillen, mede afhankelijk van het teruggevorderde bedrag. Verder worden jaarlijks de cijfers met terugwerkende kracht geactualiseerd (OLAF, 2010, p. 32).

Beleidsveld | 2006 | 2007 | 2008 | 2009 | Lopende follow-up |

|---|---|---|---|---|---|

Landbouw | 1,2 | 0,9 | 2,0 | 148,2 | 23,0 |

Douane | 0,1 | 3,3 | 14,2 | 43,4 | 144,9 |

Direct beheer | 0,2 | 0,5 | 0,5 | 0,9 | 0,8 |

EU-instellingen en EU-organen | 2,2 | 0,1 | 0,2 | 0,2 | 1,7 |

Externe hulp | 3,7 | 0,9 | 2,3 | 7,4 | 1,5 |

Structurele acties | 17,2 | 197,7 | 128,0 | 49,1 | 16,9 |

Totaal | 24,6 | 203,4 | 147,2 | 249,2 | 188,8 |

Bron: jaarverslagen OLAF 2006–2009

Overzicht 3 laat de oordelen zien die de Europese Rekenkamer sinds het begrotingsjaar 1994 in haar jaarlijkse betrouwbaarheidsverklaring heeft afgegeven.

Begrotingsjaar | Totaaloordeel DAS | Kwantitatief beeld |

|---|---|---|

2009 | Geen positieve verklaring | Geen kwantitatief oordeel, maar wel (globale) aanduiding foutenpercentages per begrotingsonderdeel. Geen indicatie van percentage van uitgaven dat onder de materialiteitsgrens van 2% valt. |

2006–2008 | Geen positieve verklaring | Geen kwantitatief oordeel, maar wel (globale) aanduiding foutenpercentages per begrotingsonderdeel. |

2000–2005 | Geen positieve verklaring | Geen kwantitatief oordeel. |

1999 | Geen positieve verklaring | Geen kwantitatief oordeel. Onaanvaardbaar aantal fouten. |

1998 | Geen positieve verklaring | Geen kwantitatief oordeel. Percentage materiële fouten ongeveer even hoog als in voorgaande jaren. |

1997 | Geen positieve verklaring | Geen kwantitatief oordeel. Onaanvaardbaar groot aantal materiële fouten. Percentage ongeveer even hoog als in voorgaande jaren. |

1996 | Geen positieve verklaring | Materiële fouten 5,4% betalingen. Formele fouten niet gekwantificeerd. Geen oordeel mogelijk bij 4,3% betalingen. |

1995 | Geen positieve verklaring | Materiële fouten 5,9%. Formele fouten niet gekwantificeerd. Geen oordeel mogelijk bij 2,3% betalingen. |

1994 | Geen positieve verklaring | Materiële fouten 4%. Formele fouten 4,8%. Over 14% betalingen geen zekerheid. |

Bron: jaarverslagen Europese Rekenkamer 1994–2009

In haar jaarverslagen over de periode 2003–2006 gaf de Europese Rekenkamer een kwalitatief beeld voor alle relevante begrotingsonderdelen. In het jaarverslag 2006 werd daaraan enige kwantitatieve informatie toegevoegd. Deze kwantitatieve informatie is in de jaarverslagen 2007 en 2008 verder uitgebouwd (Europese Rekenkamer, 2008; 2009). Dit jaar wordt er echter geen overzicht gegeven van het gedeelte van de uitgaven dat een foutenpercentage laat zien dat onder de materialiteitsgrens van 2% valt (Europese rekenkamer, 2010).

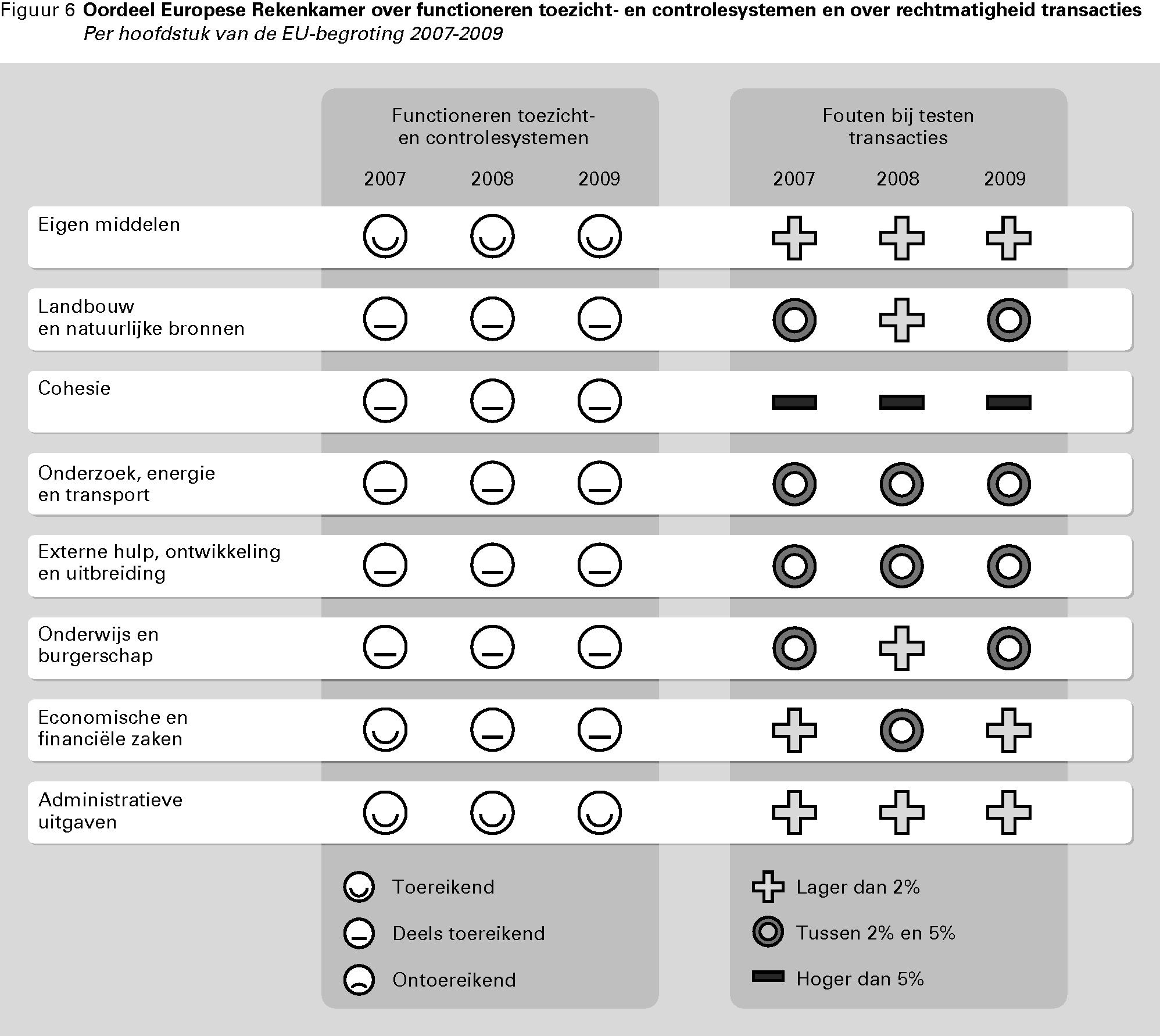

Figuur 6 (zie volgende pagina) vat de stand van zaken per onderdeel in 2007–2009 samen zoals deze is gepresenteerd door de Europese Rekenkamer. 25

De toezicht- en controlesystemen laten dit jaar dezelfde scores zien als vorig jaar. Voor de meeste geldstromen wordt het functioneren van de systemen als «deels toereikend» gekwalificeerd; alleen bij de eigen middelen en de administratieve uitgaven wordt het functioneren van de systemen als «toereikend» beoordeeld.

De fouten die in 2009 werden gevonden bij transacties in de grootste uitgavenpost op de EU-begroting, de landbouwgelden, overschrijden dit jaar de materialiteitsgrens van 2%. Het cohesiebeleid (i.e. geldstromen uit het EFRO, het ESF en het Cohesiefonds) lag in 2009 net als vorig jaar boven de 5% – maar het is aanmerkelijk lager dan in 2008. Voor de begroting als geheel is volgens de Europese Rekenkamer het geschatte foutenpercentage de afgelopen jaren gedaald.

Sinds de publicatie van ons vorige EU-trendrapport, in februari 2010, heeft de Europese Rekenkamer vijftien speciale verslagen uitgebracht. Drie daarvan betreffen bevindingen over de rechtmatigheid van de besteding van fondsen die in dit rapport worden besproken. Alle drie rapporten bevatten bevindingen in de lidstaten.

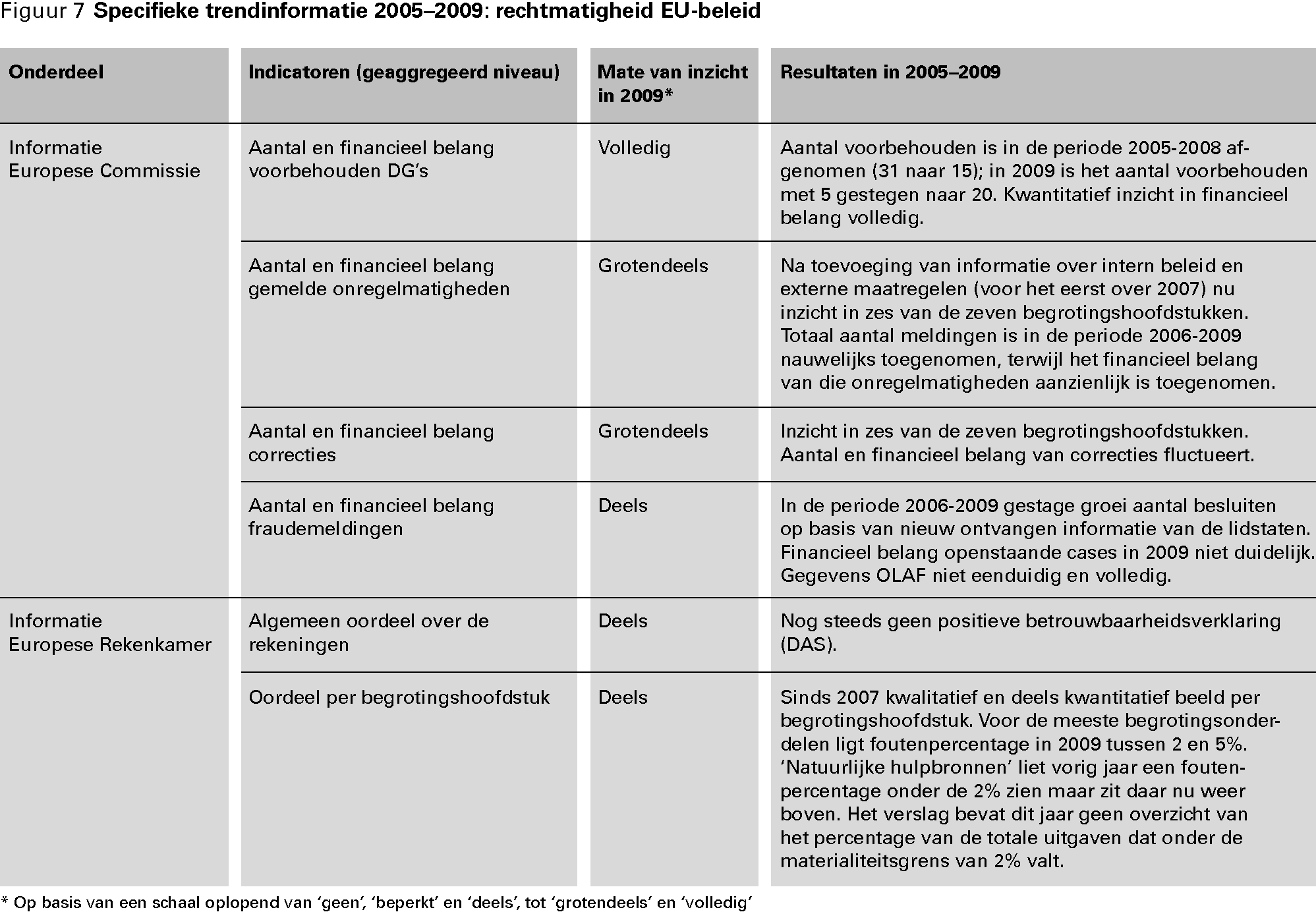

Op basis van de informatie van de Europese Commissie en de Europese Rekenkamer komen wij tot het in figuur 7 weergegeven (geaggregeerde) beeld van de mate van inzicht die we hebben in de rechtmatigheid van de besteding van EU-gelden in de EU als geheel.

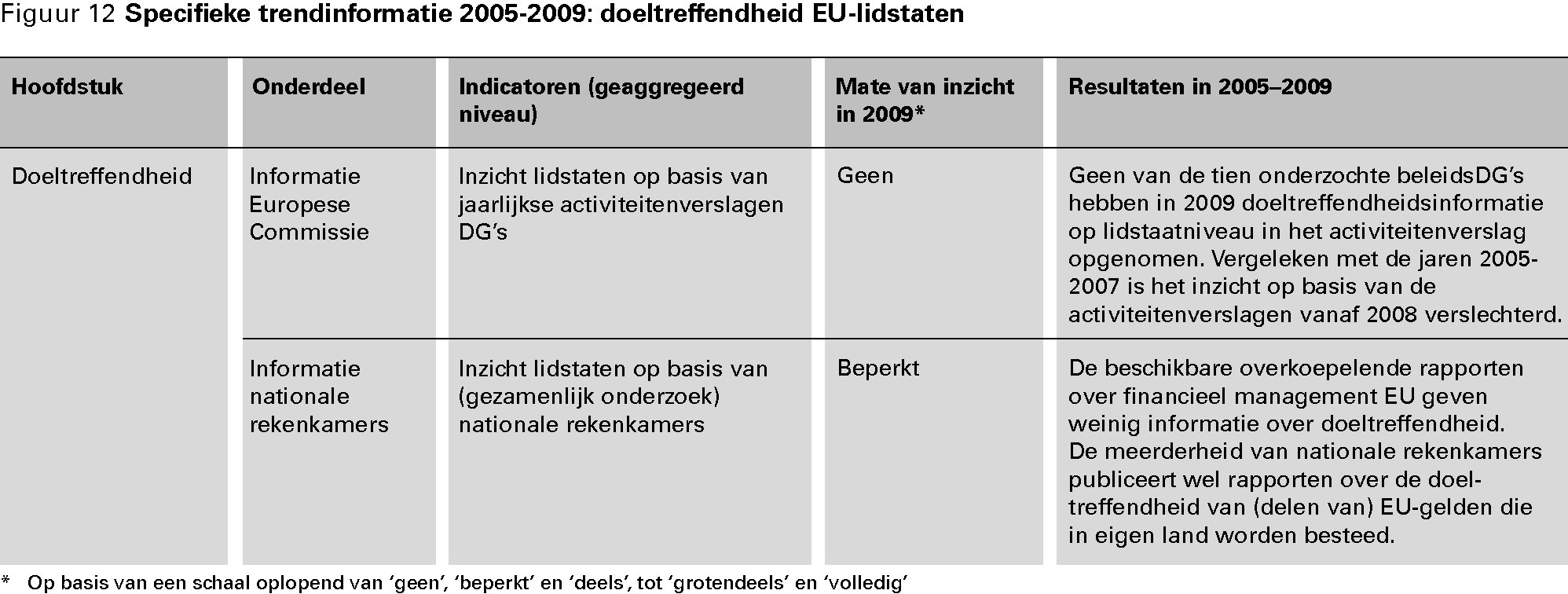

In dit hoofdstuk staat de doeltreffendheid van het EU-beleid centraal. We hebben dit jaar alleen het inzicht in de doeltreffendheid van EU-beleid (hoofdindicator 2) onderzocht. Onze bevindingen betreffen derhalve niet de doeltreffendheid zelf (hoofdindicator 3).

We zijn nagegaan welke informatie over de doeltreffendheid van het EU-beleid is te vinden in de activiteitenverslagen die de beleidsDG’s van de Europese Commissie over 2008 hebben uitgebracht (§ 6.1), in het overzicht van de evaluaties die in 2009 door de Europese Commissie op diverse beleidsterreinen zijn uitgevoerd (§ 6.2), en in de speciale verslagen van de Europese Rekenkamer uit 2009 en 2010 (§ 6.3).

In het EU-trendrapport 2010 stelden wij vast dat in de activiteitenverslagen van de beleidsDG’s van de Europese Commissie de strategische en specifieke beleidsdoelen van de EU gedetailleerd werden gepresenteerd. Datzelfde gold voor de beschrijving van de met deze beleidsdoelen verbonden output- en impactindicatoren. De activiteitenverslagen van de Europese Commissie verschaften aldus een helder beeld van de beleidssituatie aan het eind van verslagjaar 2008. Wij constateerden dat de informatie over beleidsdoelen en -resultaten in de activiteitenverslagen de afgelopen jaren was verbeterd.

In de jaarlijkse activiteitenverslagen over 2009 van de onderzochte beleidsDG’s wordt bij de weergave van de beleidsresultaten van vier DG’s (Justitie, Vrijheid en Veiligheid; Onderwijs en Cultuur; Maritieme Zaken en Visserij; en Belasting en Douane-unie) geen schematische presentatie van de specifieke doeleinden meer gegeven. De verslagen van het DG Justitie, Vrijheid en Veiligheid en het DG Maritieme Zaken en Visserij bevatten evenmin een schematische presentatie van de algemene doeleinden. De resultaten die zijn geboekt op de specifieke doeleinden, en de indicatoren aan de hand waarvan deze resultaten zijn vastgesteld, worden door de DG’s op uiteenlopende wijze gepresenteerd.

Doordat de resultaten van de werkzaamheden van de beleidsDG’s niet schematisch en uniform worden weergegeven, is er sprake van een lichte vermindering in de transparantie van de informatie die de Europese Commissie verstrekt over de doeltreffendheid van het EU-beleid,

Net als in voorgaande jaren heeft de Europese Commissie in 2010 een overzicht uitgebracht van de evaluaties die in 2009 (door dan wel voor de Commissie) zijn verricht naar het per beleidsdoelstelling gevoerde beleid (Europese Commissie, 2010f). De evaluaties zijn gerangschikt naar beleidsterrein en begrotingsartikel.

Van alle beleidsactiviteiten is in het overzicht een korte omschrijving opgenomen van doel, resultaten en aanbevelingen. Tevens is aangegeven of, en op welke wijze, de stukken kunnen worden ingezien.

In 2009 werden 115 interim- en ex-post-evaluaties uitgevoerd, alsmede 23 evaluerende studies. Daarnaast zijn er 11 vooruitkijkende studies verricht en 88 impact assessments.

Het overzicht bevat geen synthese van de resultaten per beleidsterrein. Dit betekent dat de evaluaties van de Europese Commissie geen overkoepelend beeld opleveren van de doelrealisatie per Europese beleidsdoelstelling. Het inzicht in de doelrealisatie is daarmee ook dit jaar beperkt.

Naast de evaluaties per beleidsterrein heeft er in 2009 op verzoek van de Europese Commissie ook een externe evaluatie plaatsgevonden van de 26 gedecentraliseerde agentschappen van de EU (Europese Commissie, 2009a).

Tussen medio 2009 en medio 2010 heeft de Europese Rekenkamer vijftien speciale verslagen uitgebracht. Vijf daarvan betreffen de doeltreffendheid van het met EU-fondsen gefinancierde EU-beleid in de lidstaten. Dit zijn er meer dan in de vorige periode die wij in het kader van het EU-trendrapport hebben onderzocht.

Beleidsontwikkelingen

De belangrijkste beleidsontwikkeling op het terrein van het financieel management binnen de EU is de herziening van het financieel reglement die in 2011 zijn beslag moet krijgen.

Een tweede beleidsontwikkeling van belang betreft de start van discussies over het meerjarig financieel kader (de financiële perspectieven) van de EU voor de periode 2014–2020.

Bij de herziening van het financieel reglement zijn voor de Algemene Rekenkamer twee punten van belang: (1) het voorstel tot invoering van nationale verantwoordingen per beleidsterrein (managementverklaringen) voor EU-programma’s die in gedeeld beheer worden uitgevoerd en (2) de discussie rond het aanvaardbaar foutenrisico (tolerable risk of error).

In onze brief aan de Tweede Kamer van 9 september 2010 hebben we aangeven dat we het ambitieniveau van de Europese Commissie rond de nationale managementverklaringen betrekkelijk laag vinden.

Ten aanzien van de invoering van een aanvaardbaar foutenrisico hebben wij aangegeven dat de oplossing van de problemen bij bepaalde geldstromen in de eerste plaats lijkt te liggen bij vereenvoudiging van regelgeving, verbeterde uitvoering van programma’s en hogere effectiviteit van controles. Verder is de kwaliteit van de gehanteerde gegevens die de Europese Commissie heeft gebruikt bij zijn analyses van de kosten van controles een aandachtspunt.

Functioneren systemen

De beleidsDG’s die verantwoordelijk zijn voor de EU-programma’s die in gedeeld beheer worden uitgevoerd (dat zijn de DG’s Landbouw, Regionaal Beleid, Werkgelegenheid, Maritieme Zaken en Visserij) geven in hun activiteitenverslagen over 2009 gedetailleerde informatie over de resultaten van hun controles in lidstaten, die bovendien bij naam worden genoemd. De overige zes onderzochte beleidsDG’s bieden alleen inzicht in de aard van de controles en vermelden soms het aantal lidstaten waar controles zijn uitgevoerd. Het inzicht in de resultaten van de controles van deze DG’s is zeer beperkt.

Het Syntheseverslag van de Europese Commissie bevat net als in voorgaande jaren een verklaring waarin de Commissie stelt dat de bestaande interne controlesystemen redelijke zekerheid geven over de rechtmatigheid van de financiële transacties, met inachtneming van de door de DG’s geformuleerde voorbehouden. Het Syntheseverslag is ook dit jaar niet ondertekend door de leden van de Europese Commissie, waardoor de verantwoording impliciet blijft.

Inzicht in rechtmatigheid besteding EU-gelden

De DG’s van de Europese Commissie hebben over 2009 bij meer punten een voorbehoud gemaakt dan over 2007 en 2008. Deze voorbehouden hebben onder andere – en voor het eerst – betrekking op de besteding van de structuurfondsbudgetten die in de nieuwe periode (2007–2013) aan de lidstaten zijn toegekend. Tegelijkertijd is het financieel belang van de voorbehouden echter kleiner dan vorig jaar.

Verder blijkt uit het jaarverslag van de Europese Rekenkamer over 2009 dat bij de landbouwfondsen het foutenpercentage hoger dan 2% is, en dat bij de structuurfondsen het foutenpercentage nog steeds boven de 5% ligt, hoewel het wel gedaald is ten opzichte van vorig jaar. Voor de begroting als geheel is volgens de Europese Rekenkamer het geschatte foutenpercentage de afgelopen jaren gedaald.

Inzicht in doeltreffendheid besteding EU-gelden

De transparantie in de informatie die de activiteitenverslagen van de beleidsDG’s van de Europese Commissie bieden over de effectiviteit van het EU-beleid is licht verminderd. Over de doeltreffendheid van het beleid in de lidstaten bevatten de activiteitenverslagen geen informatie.

In de speciale verslagen van de Europese Rekenkamer valt op dat in de onderzochte periode meer rapporten dan voorheen ingaan op doeltreffendheidsaspecten van het beleid.

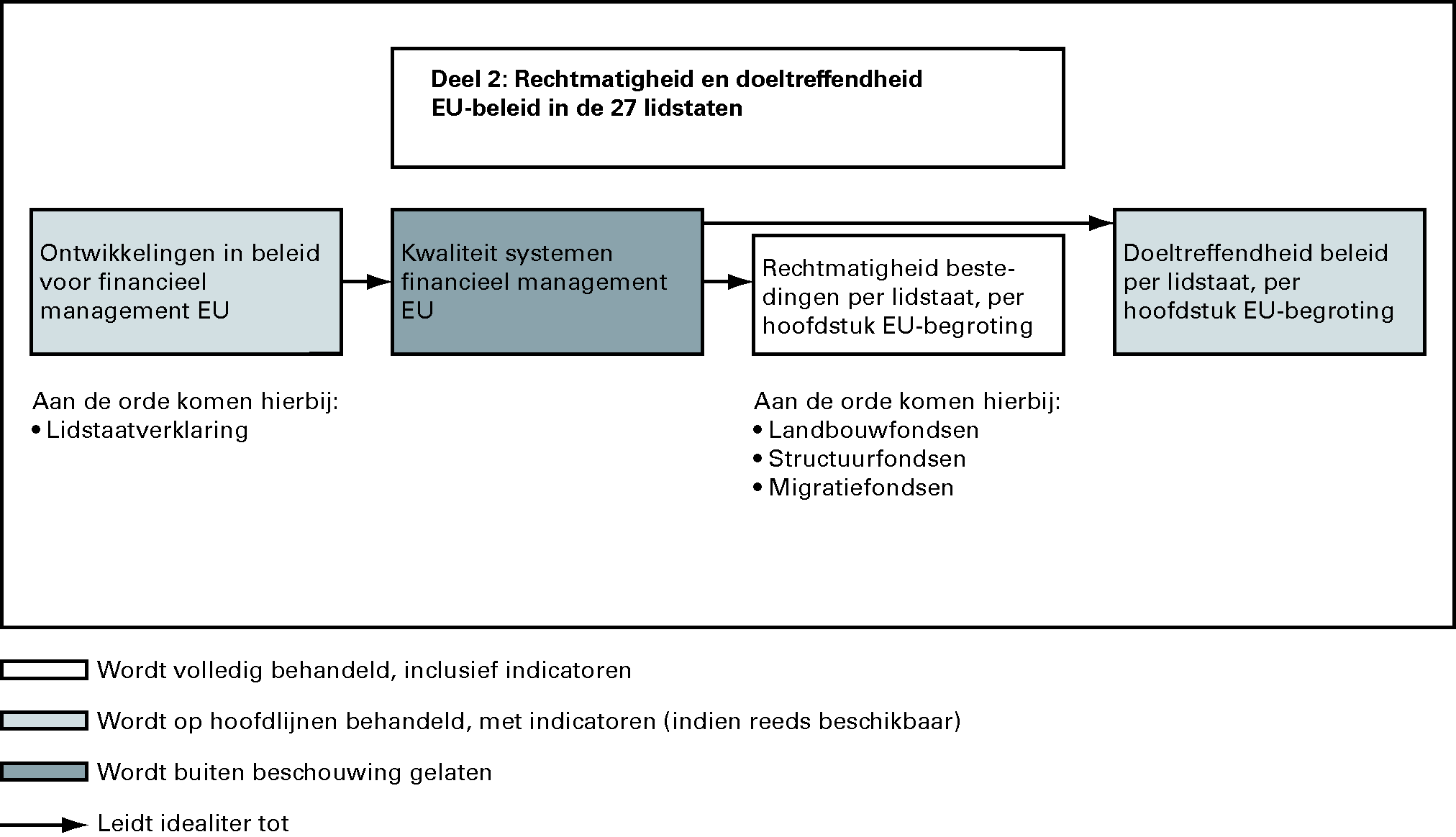

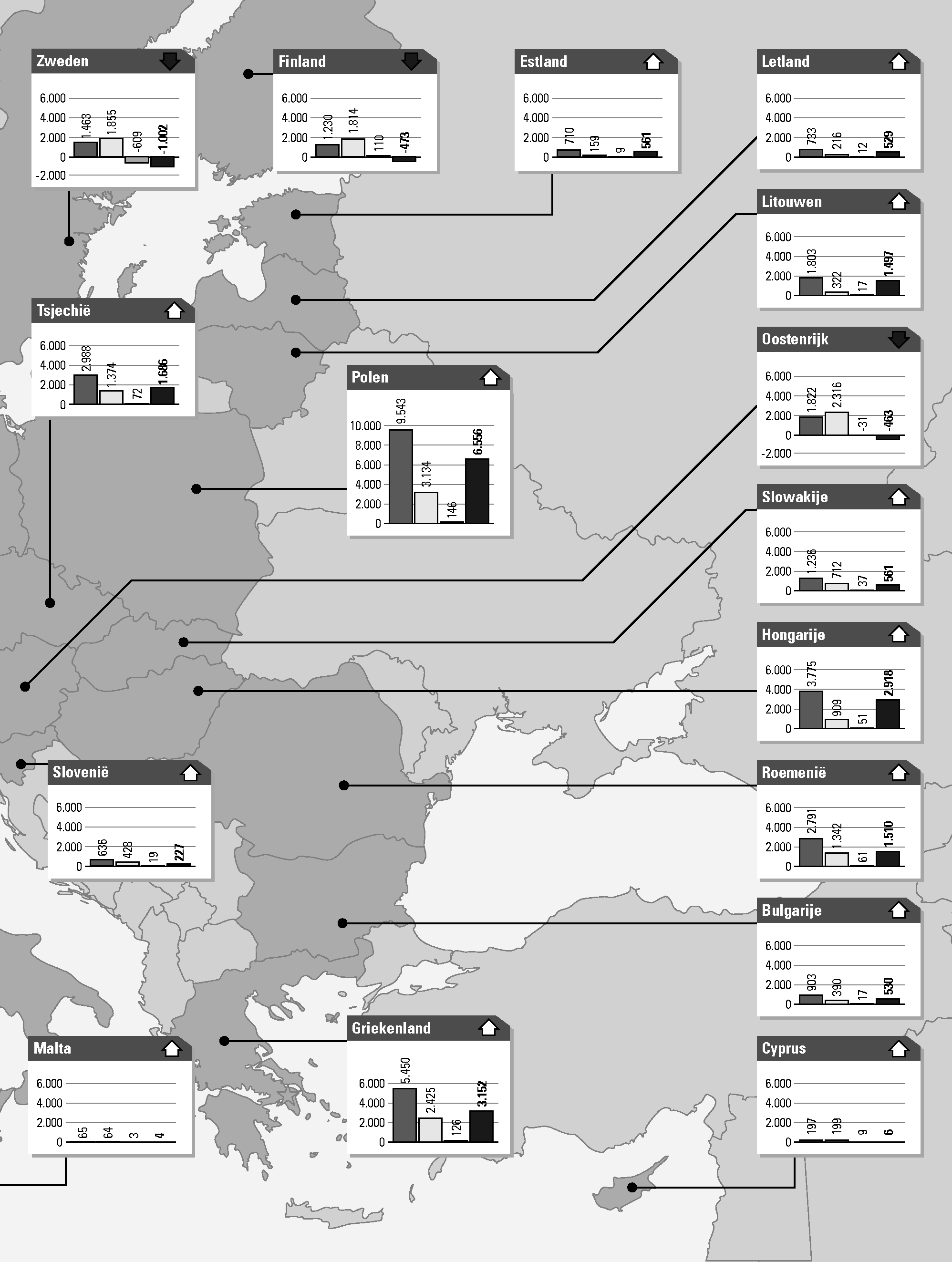

Deel 2 van het EU-trendrapport 2011 biedt een landenvergelijkend beeld van de rechtmatigheid (en voor zover mogelijk ook de doeltreffendheid) van de besteding van EU-gelden in de 27 EU-lidstaten. Onderstaande figuur geeft weer welke onderwerpen uit het EU-trendrapport in deel 2 aan de orde komen.

De EU-lidstaten hebben zich op basis van het EG-verdrag verplicht om samen te werken met de Europese Commissie, om zo te waarborgen dat de aan hen toegekende EU-gelden volgens het beginsel van goed financieel beheer worden gebruikt. 26

De indicatoren die we hanteren in onze analyse van dit financieel beheer zijn identiek aan de indicatoren die zijn gebruikt in de eerdere EU-trendrapporten. We kijken vooral naar de EU-gelden die «in gedeeld beheer» worden besteed binnen de lidstaten (dat wil zeggen, gelden voor beleid dat gezamenlijk wordt uitgevoerd door de Europese Commissie en instanties in de lidstaten): het gemeenschappelijk landbouwbeleid, het cohesiebeleid en het beleid dat wordt gefinancierd uit de migratiefondsen.

We geven in deel 2 van dit rapport eerst een overzicht van de kerngegevens voor elk van de lidstaten, inclusief cijfers over de afdrachten aan en de ontvangsten uit de EU-begroting (hoofdstuk 9). Vervolgens geven we een overzicht van de relevante beleidsontwikkeling in de EU-lidstaten in 2009 en 2010 over lidstaatverklaringen (hoofdstuk 10). Daarna gaan we in op (het inzicht in) de mate van rechtmatigheid van de bestedingen van de genoemde EU-gelden in elk van de lidstaten en de werkzaamheden van de nationale rekenkamers (hoofdstuk 11). Tot slot bespreken we – voor zover hierover informatie beschikbaar is – de doeltreffendheid van het EU-beleid op het niveau van de lidstaten (hoofdstuk 12).

In dit hoofdstuk geven we achtereenvolgens per lidstaat de afdrachten aan de EU (§ 9.1), de ontvangsten vanuit de EU (§ 9.2) en de nettopositie (§ 9.3) over 2009 weer.

De eigen middelen (de inkomsten van de EU) bestonden in 2009 uit:

• traditionele eigen middelen, bestaande uit door de lidstaten afgedragen landbouwrechten, heffingen op de invoer van suiker en douanerechten;

• door de lidstaten afgedragen btw-middelen (een EU-breed vastgesteld percentage van de btw-grondslag oftewel het consumptiepeil van de afzonderlijke lidstaten);

• afdrachten gerelateerd aan het bruto nationaal inkomen van de lidstaten.

Het totaalbedrag dat door de lidstaten in 2009 is afgedragen is lager dan in de voorgaande twee jaren. Dit heeft gedeeltelijk te maken met een verlaging van de bijdragen van Nederland en Zweden die al in 2007 van kracht is geworden, maar die pas in 2009 voor het eerst is opgenomen in de berekening van de afdrachten. In 2009 werden ook de correcties voor 2007 en 2008 verrekend.

Meer gedetailleerde informatie over de afdrachten van de lidstaten in de periode 2005–2009 is opgenomen in § 3.1 van het Achtergronddocument EU-trendrapport 2011 (overzichten 8 en 9).

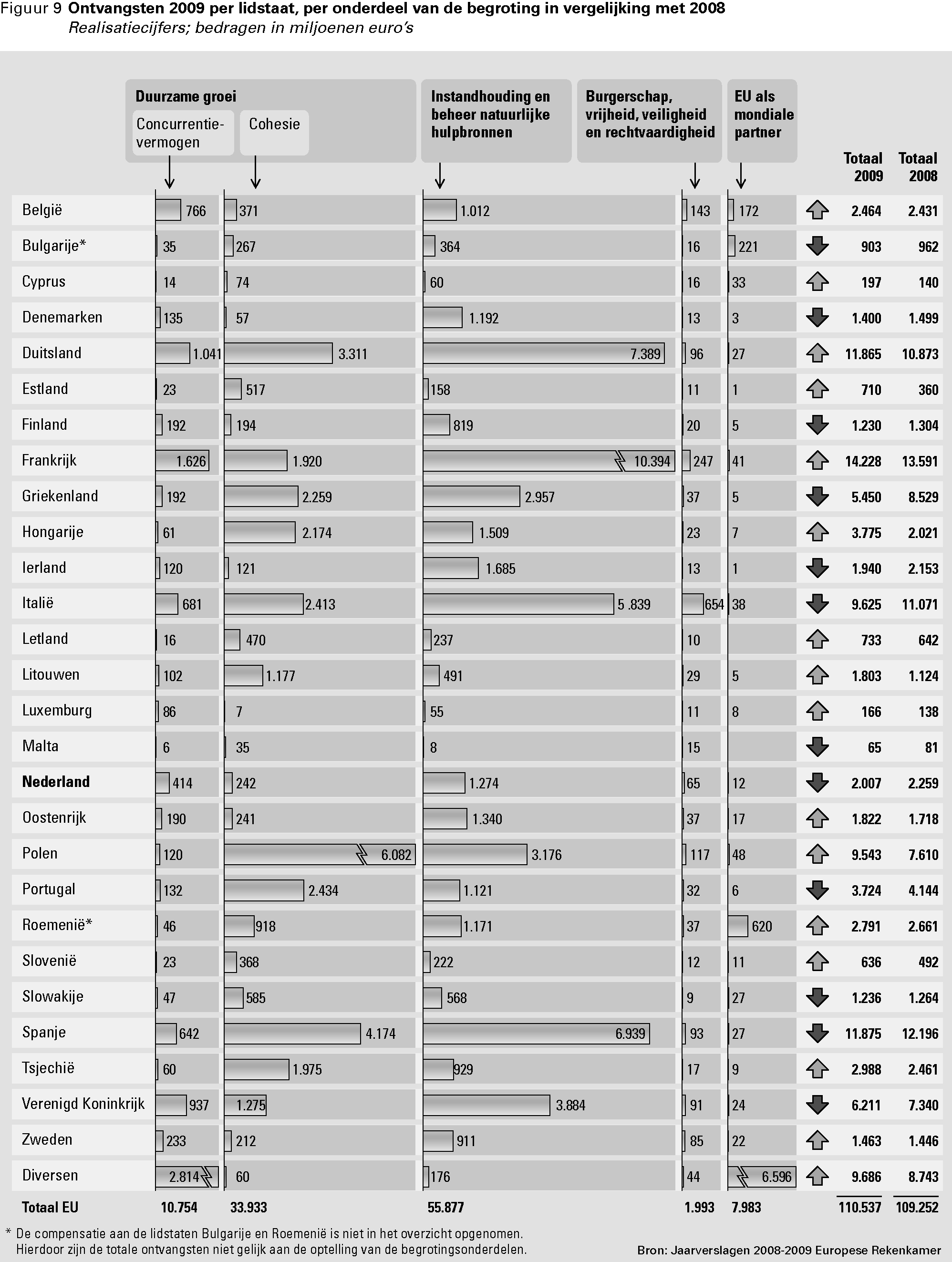

Figuur 9 (zie volgende pagina) laat zien welke EU-subsidies in 2009 zijn toegekend aan de lidstaten van de EU, en hoe zich dat verhoudt tot 2008. De administratieve uitgaven van de EU zijn buiten beschouwing gelaten, omdat deze via de instellingen worden besteed.

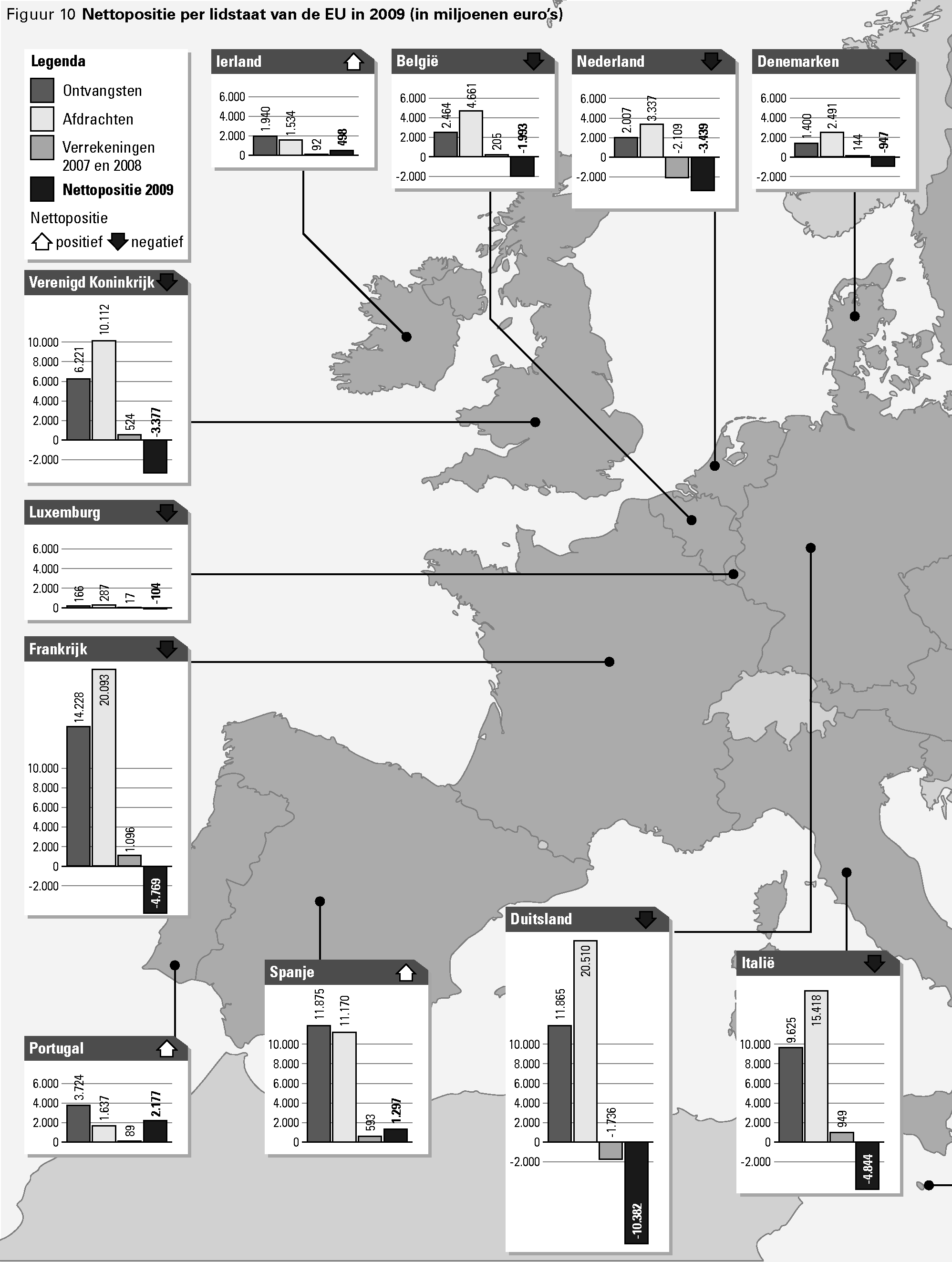

Het verschil tussen het bedrag dat een lidstaat aan de EU betaalt en het bedrag dat een lidstaat uit de EU-begroting ontvangt, wordt ook wel aangeduid als de «nettopositie» van een lidstaat. Er zijn verschillende methoden voor de berekening van de nettopositie van lidstaten.

Nederland gaat uit van de zogenoemde «boekhoudkundige definitie», waarin de traditionele eigen middelen (landbouw- en douanerechten) geheel worden toegerekend aan de lidstaat die deze afdraagt. Daarnaast worden alle toerekenbare EU-uitgaven meegerekend als ontvangsten van de lidstaten, dus ook administratieve uitgaven van de EU, die gezamenlijk door de lidstaten worden gedragen.

De Europese Commissie rekent de afdracht van traditionele eigen middelen en de administratieve ontvangsten niet geheel aan de lidstaten toe.

Voor een aantal landen, waaronder Nederland, bestaan er aanzienlijke verschillen tussen de boekhoudkundige definitie en de Commissie definitie van de nettopositie. Voor Nederland komt dit door de relatief hoge afdracht van traditionele middelen, voor België bijvoorbeeld door het hoge bedrag dat er in dit land aan EU-instellingen wordt besteed. In de berekening van de Europese Commissie komt België als grootste nettobetaler, uitgedrukt in percentage van het BNI, uit de bus. Nederland volgt hier samen met Denemarken op de tweede plaats. Duitsland op de derde plaats. Volgens de boekhoudkundige definitie is Nederland de grootste nettobetaler gemeten als percentage van het BNI (Europese Commissie 2010g, p. 86).

Om redenen van eenvormigheid is in de opeenvolgende EU-trendrapporten vanaf 2005 steeds de «Nederlandse» definitie gehanteerd. Daarbij baseren wij ons alleen op extern gecontroleerde informatie, dus informatie uit de jaarverslagen van de Europese Rekenkamer. De Europese Rekenkamer zelf publiceert alleen gegevens rond ontvangsten en afdrachten en berekent niet de nettobijdrage per lidstaat. De ontvangsten en afdrachten worden geheel aan de lidstaat toegerekend.

Figuur 10 geeft de situatie voor 2009 weer. De hiervoor vermelde correcties voor Nederland en Zweden over 2007 en 2008, die in 2009 zijn verrekend, hebben we hier apart vermeld. De correctie over 2009 is wel in de berekening opgenomen.

Zoals figuur 10 op de volgende pagina’s laat zien waren de grootste nettobetalers over 2009 in absolute zin: Duitsland, Italië, Frankrijk, Nederland, het Verenigd Koninkrijk en Zweden.

In § 3.2 van het Achtergronddocument EU-trendrapport 2011 (overzicht 10) is weergegeven hoe de nettopositie van de lidstaten in 2009 zich verhoudt tot de situatie in eerdere jaren.