Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 32545 nr. 114 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 14 februari 2020

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 15 oktober 2019 inzake de Toezichthouderregeling van DNB in verband met de introductie van een minimumvloer voor risicogewichten van hypotheekleningen in Nederland (Kamerstuk 32 545, nr. 110).

De Minister heeft deze vragen beantwoord bij brief van 13 februari 2020. Vragen en antwoorden, voorzien van een inleiding, zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

De griffier van de commissie, Weeber

Inleiding

Met belangstelling heb ik kennisgenomen van de feitelijke vragen over de Toezichthouderregeling van DNB in verband met de introductie van een minimumvloer voor risicogewichten van hypotheekleningen in Nederland. Voor een logische opbouw van de beantwoording heb ik gekozen voor een thematisch geordende beantwoording. Ik ga eerst in op de weerbaarheid van banken. Het tweede deel van de beantwoording spitst zich toe op de huizenmarkt. In het derde deel beantwoord ik de vragen die gesteld zijn over securitisaties. Vervolgens beantwoord ik in het vierde deel de fiscale vragen. Tot slot ga ik nog in op enkele vragen over het ECB-beleid. Dat leidt tot de volgende opbouw:

I. Weerbaarheid banken

II. Huizenmarkt

III. Securitisaties

IV. Fiscaal

V. ECB-beleid

1)

Kunt u een historisch overzicht verstrekken van de buffervereisten sinds 1980?

In Europa en veel andere delen van de wereld wordt bij de berekening van het kapitaal van banken uitgegaan van de zogenaamde Bazelse kapitaalraamwerken. De Bazelse akkoorden worden middels de Capital Requirements Regulation (CRR) en de Capital Requirements Directive (CRD) in de EU van kracht. In figuur 1 treft u een overzicht van de zogenoemde «pijler 1 risicogewogen minimumeisen» en de buffereisen onder de verschillende Bazel akkoorden, inclusief de eisen uit het meest recente CRD-V akkoord, waarin onder meer aanscherpingen in de risicogewogen systeembuffers zijn doorgevoerd. De pijler 1-eisen gelden voor alle banken. De hoogte van de hierboven genoemde buffereisen wordt door de toezichthouder bepaald en kan van toepassing zijn op alle banken in haar jurisdictie of op specifieke banken. Deze buffers komen dan bovenop de pijler 1-eisen.

|

Bazel I (1988) |

Bazel II (2004) |

Bazel III (2010) / CRD-IV (2014) |

CRD-V (2019) |

|

|---|---|---|---|---|

|

Risicogewogen |

||||

|

CET1 minimumeis |

2,0% |

4,5% |

4,5% |

|

|

AT11 |

2,0% |

1,5% |

1,5% |

|

|

T21 |

4,0% |

2,0% |

2,0% |

|

|

Tier 1 + Tier 2 |

8,0% |

8,0% |

8,0% |

8,0% |

|

Kapitaalconserveringsbuffer (alleen CET1 kapitaal) |

n.v.t. |

n.v.t. |

2,5% |

2,5% |

|

Contracyclische buffer (alleen CET1 kapitaal) |

n.v.t. |

n.v.t. |

0%–2,5% |

0%–2,5% |

|

Systeemrelevantie- en systeemrisicobuffer (alleen CET1 kapitaal) |

n.v.t. |

n.v.t. |

0%–3%2 |

0%–5%2 |

|

Indicatie totale hoeveelheid minimaal vereist kernkapitaal (CET1) |

2,0% |

8%–12% |

8%–13% |

Onder strikte voorwaarden kan een hogere (gecombineerde) systeembuffer worden opgelegd, maar daar is dan wel toestemming van de Europese Commissie voor nodig.

Bovenop de pijler 1-eisen en buffereisen kan de toezichthouder sinds het Bazel II akkoord, waar nodig, een bank middels een pijler 2-opslag dwingen om meer kapitaal aan te houden. Een toezichthouder kan dit doen vanwege 1) aanvullende risico’s, zoals bijvoorbeeld renterisico, juridisch risico, bedrijfsmodel risico of reputatierisico, of 2) wanneer de toezichthouder van mening is dat de hoeveelheid kapitaal voor het kredietrisico, marktrisico of operationeel risico, niet voldoende is. Deze eventuele extra kapitaaleis kan dus per bank verschillen en komt bovenop de minimumeisen genoemd in de vorige alinea. Voor de grootbanken bepaalt het Single Supervisory Mechanism (SSM), de Europese bankentoezichthouder, de hoogte van deze eventuele opslag. Voor de kleine banken bepaalt De Nederlandsche Bank (DNB) dit.

Naast de hiervoor genoemde risicogewogen kapitaalvereisten, is in het Bazel III akkoord en als onderdeel van het akkoord over CRD-V, ook een bindende minimum risico-ongewogen leverage ratio-eis van 3% opgenomen voor alle banken. Bovendien zal er een opslag op deze leverage ratio gaan gelden voor de mondiaal systeemrelevante banken (G-SIIs) en zal de Europese Commissie een onderzoek uitvoeren naar uitbreiding van deze opslag naar de nationaal systeemrelevante banken (O-SIIs).

2)

Wanneer zijn banken «voldoende weerbaar» tegen de gevolgen van een huizenprijscorrectie?

Banken zijn voldoende weerbaar wanneer zij de negatieve gevolgen van een huizenprijscorrectie op hun inkomsten en kapitalisatie kunnen opvangen zonder dat het functioneren van banken ernstig verstoord wordt.

3)

Hoeveel procent kunnen de huizenprijzen dalen, zonder dat banken in problemen komen?

4)

DNB schrijft dat bij een forse huizenprijsprijscorrectie de verwachte verliezen van banken op hypothecaire leningen wel degelijk kunnen oplopen. Kunt u kwantificeren bij welke correctie de verliezen zodanig kunnen oplopen, dat banken in de problemen komen?

De gevoeligheid van Nederlandse banken voor een huizenprijsdaling kan worden onderzocht met behulp van stresstesten. Zo heeft DNB de gevolgen onderzocht van een «zwaarweerscenario» waarin huizenprijzen 25% dalen. Deze analyses laten zien dat de risicogewichten in een dergelijk scenario met 8 tot 11%-punt kunnen toenemen. Door deze toename van de risicogewichten zouden de CET1-kapitaalratio’s van banken gemiddeld met 1 tot 1,3%-punt dalen. Daarnaast zouden in een dergelijk scenario de kredietverliezen op hypotheken en op andere leningen toenemen. Hoewel banken deze directe verliezen naar verwachting kunnen dragen, kan hierdoor het vertrouwen van marktpartijen verminderen, met name in tijden van crisis. Hierdoor kan de bereidheid van marktpartijen om Nederlandse banken te financieren afnemen, zoals ook in de vorige crisis gebeurde. Als het een bank dan niet zelf lukt om private oplossingen te vinden zijn er in het kader van de bankenunie strenge Europese afspraken gemaakt om een bank af te wikkelen, zonder dat er een directe noodzaak is om als overheid bij te springen. Tot slot is het goed om op te merken dat de grote Nederlandse banken ook ten tijde van de laatste crisis op de huizenmarkt van 2008 tot 2013 relatief weinig verliezen hebben geleden op hun hypotheekportefeuilles1.

5)

Kunt u voor zowel de grootbanken als de groep kleinere banken de winstcijfers van de afgelopen tien jaren weergeven?

De winstgevendheid van ondernemingen wordt vaak uitgedrukt als het rendement dat een onderneming maakt in verhouding tot het eigen vermogen waarover een onderneming beschikt. Dit wordt ook wel Return on Equity (RoE) genoemd. De ECB noemt in haar Statistical Data Warehouse RoE cijfers waarbij onderscheid gemaakt wordt tussen grote, middelgrote en kleine banken.2 Het is daarbij belangrijk om op te merken dat een relatief lage return on equity veroorzaakt kan worden door een relatief betere kapitalisatie. Het is daarom belangrijk dat niet alleen naar RoE’s gekeken wordt om de weerbaarheid van banken te beoordelen.

6)

Hoe verhoudt de schuld van de financiële sector zich met de omzet en de winst? Welke risico’s zijn verbonden aan deze verhouding?

Een overzicht van de geconsolideerde balans (schuld) en baten/lasten (omzet en winst) van Nederlandse financiële instellingen treft u aan op de site van De Nederlandsche Bank.3 Een van de kernfuncties van banken is het aangaan van schuld, bijvoorbeeld door het aantrekken van spaargeld, en hiermee kredieten te verlenen. Vanuit het oogpunt van financiële stabiliteit is het van belang dat daar altijd een minimale hoeveelheid eigen vermogen als percentage van de (risicogewogen) activa tegenover staat om eventuele verliezen zelf op te vangen (zie antwoord op vraag 1). De prudentiële wet- en regelgeving en het toezicht borgen dat.

7)

Wat wordt bedoeld met de opmerking dat deze regeling niet boven op de nieuwe kapitaaleisen komt van Bazel 3.5? Vallen ze samen, lopen ze erop vooruit of liggen ze eronder?

In het Bazel 3.5 akkoord is de introductie van een zogenoemde outputvloer voorzien. Deze outputvloer stelt een ondergrens aan de totale risicogewogen activa van banken die eigen, interne modellen gebruiken, op basis van de uitkomsten van de standaardbenadering. De risicogewogen activa moeten volgens Bazel 3,5 minimaal 72,5% bedragen van de risicogewogen activa conform de standaardbenadering. Deze vloer heeft impact op de Nederlandse banken omdat onder andere bij hypothecaire leningen de risicogewichten volgens de interne modellen doorgaans lager liggen dan die volgens de standaardbenadering. Naar verwachting zullen hierdoor de risicogewichten voor hypothecaire leningen als gevolg van het Bazel 3.5 akkoord in de toekomst stijgen. DNB geeft in de toezichthouderregeling aan dat de duur van de maatregel in beginsel twee jaar is. Het Bazel 3.5 akkoord zal daarna, naar verwachting in 2022, worden geïmplementeerd in Europa.

8)

Hoe zouden de banken op dit moment presteren wanneer een scenario als de financieel-economische crisis van 2008 en later zich opnieuw zou voordoen?

Het valt niet exact vast te stellen hoe banken op dit moment zouden presteren wanneer een extreem scenario als de financieel-economische crisis van 2008 zich opnieuw zou voordoen. Wel kan gesteld worden dat door alle stappen sinds de crisis banken veel weerbaarder zijn geworden. Een belangrijke les was daarnaast dat risico’s tijdig gesignaleerd en geadresseerd moeten worden. Er vindt momenteel dan ook een veelvoud aan risicoanalyses plaats. Zo worden Europese banken onderworpen aan stresstesten om inzicht te krijgen in hun financiële weerbaarheid.

De laatste EU-brede stresstest vond plaats in 2018 en besloeg 48 banken4. In 2020 voert de Europese Bankenautoriteit de volgende EU-brede stresstest uit5. Deze start in januari en de resultaten zullen worden gepubliceerd in juli 2020. De resultaten van deze stress test worden meegenomen bij het vaststellen van de kapitaaleisen aan banken.

9)

Klopt het dat, als banken en masse in grote problemen komen en overheden deze niet willen of kunnen redden, het digitale betalingsverkeer uiteindelijk tot stilstand kan komen? Of is er een back-up?

Sinds de crisis zijn er maatregelen genomen om de financiële sector weerbaarder te maken. Indien banken desondanks in de problemen komen, zijn er afspraken gemaakt over hoe hiermee dient te worden omgegaan (zie antwoord op vraag 11). Daarbij is specifiek oog voor het in stand houden van kritieke functies van een bank, waaronder de continuïteit van het betalingsverkeer.

10)

Kunt u kwantificeren in hoeverre Nederlandse banken afhankelijk zijn van marktfinanciering, vergeleken met banken in andere relevante landen?

De afhankelijkheid van marktfinanciering kan worden gemeten aan de hand van de loan-to-deposit-ratio (de hoeveelheid leningen ten opzichte van de hoeveelheid deposito’s voor een bepaalde periode). Bij marktfinanciering moeten banken zich na afloop van de looptijd van de leningen herfinancieren. Herfinancieringsrisico ontstaat doordat een bank niet meer tegen dezelfde (gunstige) voorwaarden kan lenen, bijvoorbeeld door het opdrogen van de markt. Sinds de kredietcrisis hebben Nederlandse banken de loan-to-deposit-ratio teruggebracht van bijna 200% in 2008 naar 119% in 2019. Banken zijn hierdoor nu minder kwetsbaar voor herfinancieringsrisico dan voor de crisis. In internationaal perspectief blijven Nederlandse banken echter nog steeds relatief afhankelijk van marktfinanciering, de gemiddelde loan-to-deposit-ratio in Europa is 99%.

11)

Indien er opnieuw een bank zou moeten worden genationaliseerd, zou dit proces dan wezenlijk eenvoudiger en overzichtelijker verlopen dan tijdens de financieel-economische crisis? Kunt u toelichten hoe dit proces nu anders zou verlopen?

Wanneer een bank faalt zal dat nu anders verlopen. Om snel en effectief in te kunnen ingrijpen wanneer banken in de problemen komen is een resolutiemechanisme opgezet. Hiervoor maakt een centraal orgaan (de «Single Resolution Board») vooraf per bank een resolutieplan. De SRB heeft tevens de beschikking over een door banken zelf gevuld fonds (het «Single Resolution Fund»). Banken die in de problemen komen kunnen op die manier worden afgewikkeld, zonder dat er een directe noodzaak is om als overheid bij te springen om kritieke functies overeind te houden.

12)

Hoeveel verliezen kunnen banken en aandeelhouders opvangen als gevolg van de bail-in-maatregelen?

Verliezen van falende banken worden eerst afgewenteld op aandeelhouders. Om dit mogelijk te maken moeten banken voldoende kapitaal aanhouden om eventuele verliezen op te vangen. Volgens cijfers van de Europese Centrale Bank beschikten de Europese banken in 2018 over 2.289 miljard euro aan kapitaal, waarvan 1.816 miljard euro eigen vermogen (ECB Statistical Data Warehouse). Verder moeten banken, naast kapitaal, ook voldoende schulden hebben om – indien nodig – nieuw kapitaal te genereren. Dit proces, waarbij kapitaal wordt afgeschreven en schulden worden omgezet in kapitaal, wordt «bail-in» genoemd. Daarom krijgen banken inmiddels ook een extra eis opgelegd om zo via bail-in de afwikkeling van de bank operationeel te maken, ook wel «MREL».

13)

Zou met de bail-in-regels steunmaatregelen of nationalisatie worden voorkomen, indien de verliezen zo groot zouden zijn als tijdens de financieel-economische crisis?

Met het verwezenlijken van meerdere beleidsmaatregelen op Europees niveau is het risico dat overheden wederom moeten optreden als redder in nood kleiner dan vóór oprichting van de bankenunie. Wanneer banken in de problemen komen, dienen verliezen via bail-in in de eerste plaats te worden gedragen door aandeelhouders en investeerders. Mocht dit onvoldoende blijken om een bank met kritieke functies overeind te houden, dan bestaat de mogelijkheid om middelen te betrekken uit een door banken zelf te vullen noodfonds. Daarnaast vullen banken ook vooraf nationale fondsen die dienen om spaarders te beschermen. Het is echter niet uit te sluiten dat overheden in de toekomst noodlijdende banken te hulp schieten ten behoeve van de financiële stabiliteit, al is de kans en noodzaak aanzienlijk lager dan vóór oprichting van de bankenunie.

14)

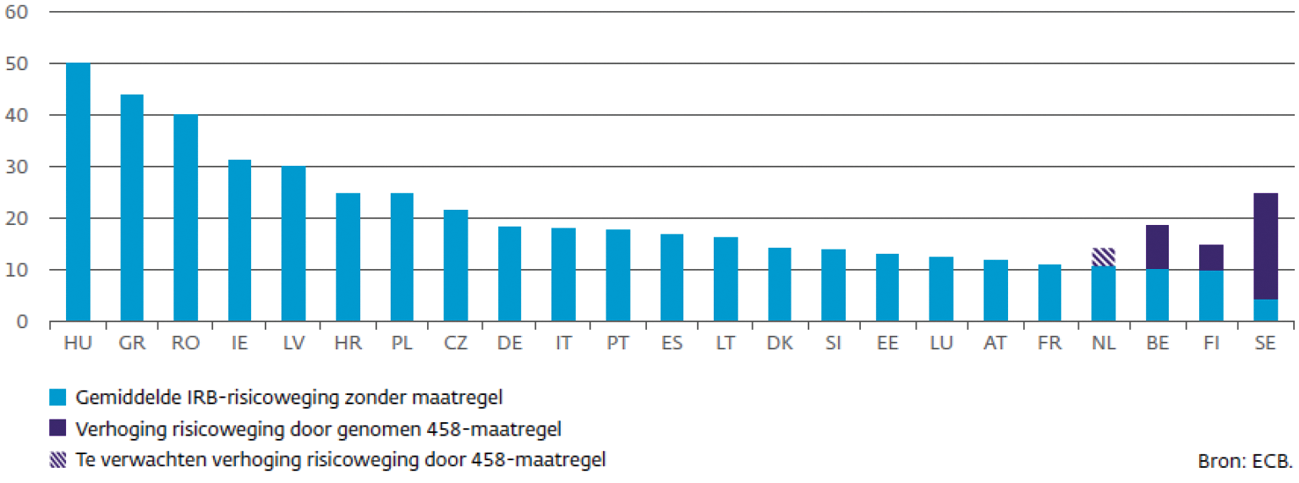

Kunt u toelichten welke maatregelen Zweden, Finland en België precies hebben genomen om risicogewichten voor hypotheekleningen voor banken te verhogen? Hoeveel zullen de gemiddelde risicogewichten van deze lidstaten bedragen na de maatregelen?

Zweden, Finland en België hebben net als Nederland Artikel 458 van de CRR ingezet om de risicogewichten van «residentieel vastgoed» te verhogen. Zweden (25%) en Finland (15%) hebben een minimumvloer ingevoerd voor het gemiddelde risicogewicht van residentiële hypotheken van banken die het interne model hanteren (Internal Rating Based, «IRB-banken»). België heeft een opslag ingesteld op risicogewichten voor de portefeuille residentiële hypotheken van IRB-banken met Belgische woningen als onderpand, bestaande uit: i) een verhoging van de risicogewichten met 33% en ii) een verhoging van de risicogewichten met 5%-punt6.

In 2018 was het gemiddeld gewogen risicogewicht op de IRB-portefeuille van Nederlandse woninghypotheken 11,1%, met de maatregel van DNB neemt dit naar verwachting toe tot 14–15%. Onderstaande grafiek geeft aan hoeveel de gemiddelde risicogewichten bedragen na de maatregelen door andere lidstaten.

Figuur 2. Risicogewichten op hypothecaire leningen (bron: OFS najaar DNB)

15)

Waarop baseert De Nederlandsche Bank (DNB) dat er «tekenen van overwaardering» zichtbaar zijn? Welke tekenen zijn dit? Wanneer is er sprake van overwaardering?

DNB noemt in het meest recente Overzicht Financiële Stabiliteit7 onder andere dat reële huizenprijzen in de grote steden inmiddels ruim 17% hoger liggen dan bij de vorige piek, dat huizenprijzen de afgelopen jaren aanzienlijk sneller stegen dan inkomens, dat de prijs/inkomen-ratio’s in de grote steden inmiddels hoger liggen dan ten tijde van de vorige piek en dat kopers steeds meer overbieden. Door de gestegen huizenprijzen gaan veel starters hogere schulden aan, wat risico’s met zich mee kan brengen. Het aandeel huizenkopers dat bijna maximaal leent in verhouding tot het inkomen, is de afgelopen jaren gestaag toegenomen, terwijl loan-to-value (LTV) ratio’s van starters – ondanks een daling in de afgelopen jaren – in vergelijking met andere landen uitzonderlijk hoog blijven. Circa twee derde van de starters heeft een LTV van ten minste 90%. In andere landen is dit vaak niet mogelijk; zo is de maximale LTV in Zweden en Noorwegen 85%, in Ierland 80% (90% voor starters) en zijn in Duitsland en Oostenrijk LTV-ratio’s doorgaans niet hoger dan 80%. DNB doet geen uitspraak over of er daadwerkelijk sprake is van overwaardering omdat dit, zoals ook het CPB8 vorig jaar concludeerde, nooit met zekerheid te zeggen is.

16)

Hoe groot is het tekort aan gebouwde woningen, huurwoningen en sociale huurwoningen? Wat is de invloed hiervan op de huizenprijzen, de hypotheekmarkt en op de financiële stabiliteit?

Het geschatte tekort aan woningen is momenteel 294 duizend woningen, dat is circa 3,8% van de woningvoorraad.9, 10 Een opsplitsing van dit tekort in huur- en koopwoningen is niet beschikbaar.

Een woningtekort heeft een opwaarts effect op de huizenprijzen. Het woningtekort kan op verschillende manieren de financiële stabiliteit beïnvloeden. De stijging van huizenprijzen werkt doorgaans ook door in de omvang van de nationale hypotheekschuld. Een stabiele opwaartse prijsontwikkeling verbetert door de waardestijging van de onderpanden het risicoprofiel van de hypotheekportefeuille van kredietverstrekkers; dit is gunstig voor de stabiliteit van het financiële stelsel. Daarentegen zullen huishoudens bij hogere woningprijzen als gevolg van een woningtekort bereid zijn een groter deel van hun huishoudinkomen in te zetten voor de aanschaf van een woning. Dit kan tot hogere risico’s binnen het financiële stelsel leiden.

17)

Wat is het effect van het verlagen van de loan-to-value (LTV)-ratio op de hypotheekmarkt en op de financiële stabiliteit?

Zowel door dit kabinet als door voorgaande kabinetten is de maximale LTV-ratio stapsgewijs verlaagd, laatstelijk naar 100%. Daarnaast is ten minste annuïtair aflossen binnen 30 jaar voor nieuwe hypotheken een voorwaarde geworden om in aanmerking te komen voor hypotheekrenteaftrek. Als gevolg van deze maatregelen wordt de schuldengroei beperkt; de gemiddelde LTV bij aanvang van een hypotheek is gedaald en daalt gedurende de looptijd van de hypotheek. Uit cijfers van het Internationaal Monetair Fonds (IMF)11 blijkt dat de private schuldenlast in Nederland, ondanks een afname over de laatste jaren, nog steeds een van de hoogste is onder de aangesloten landen. Na Denemarken heeft Nederland de hoogste private schuldenlast in de EU ten opzichte van het bbp, met 103%.

Onder andere het Centraal Planbureau (CPB, 201512; 201713) en De Nederlandsche Bank (DNB, 201514) hebben onderzoek gedaan naar de economische effecten van het verlagen van de maximale LTV-ratio naar 90%.

Het CPB stelt dat de maatregel voornamelijk starters treft. Een verdere verlaging van de maximale LTV-ratio beneden de 100% zal naar verwachting vooral invloed hebben op de koop-huurbeslissing van huishoudens. Het meest recente onderzoek laat zien dat bij een maximale LTV-ratio van 90% meer starters de koop van hun beoogde woning enige tijd moet uitstellen. Het CPB berekent dat bij ongeveer 40% van de starters deze maatregel tot uitstel zou leiden, waarbij zij in doorsnee de aankoop 1,5 tot 3 jaar uitstellen. Ook voor doorstromers geldt dat meer van hen de koop enige tijd uit moet stellen. Het CPB berekent hierbij een toename van ongeveer 14%. Voor zowel starters als doorstromers die een woning aankoop uitstellen is dat noodzakelijk, omdat zij bij een maximale LTV-ratio van 90% over onvoldoende eigen middelen beschikken.

Een lagere maximale LTV-ratio zou naar verwachting van DNB zorgen voor een beperking van het risico op boom-bust cycli op de huizenmarkt. Ook worden kredietrisico’s van banken naar verwachting beperkt en worden zij minder afhankelijk van marktfinanciering. Uit een studie van het CPB (201915) is verder gebleken dat hoge hypotheekschulden een negatief effect hebben gehad op de consumptie van huishoudens tijdens de crisis. Een groot aandeel van die consumptiedaling hing samen met de schuldpositie van huishoudens, voornamelijk bij huishoudens met veel hypotheekschuld en in het bijzonder huishoudens met een onderwaterhypotheek. Hierdoor heeft een hoge hypotheekschuld ook nadelige economische effecten als de eigenaar de woning niet direct wil verkopen en daardoor geen acuut restschuldrisico loopt. Overigens zorgt de aflossingsverplichting, die sinds 2013 geldt, ervoor dat de LTV van een huishouden momenteel na aankoop doorgaans in circa 4 tot 5 jaar van 100% naar 90% daalt, afgezien van woningprijs ontwikkelingen.

18)

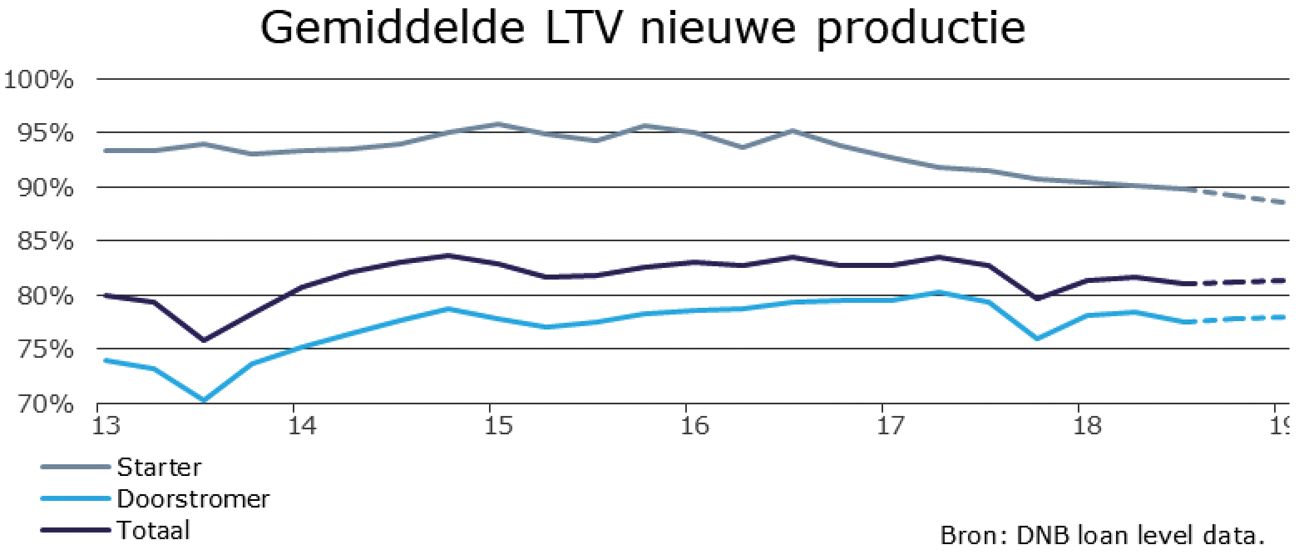

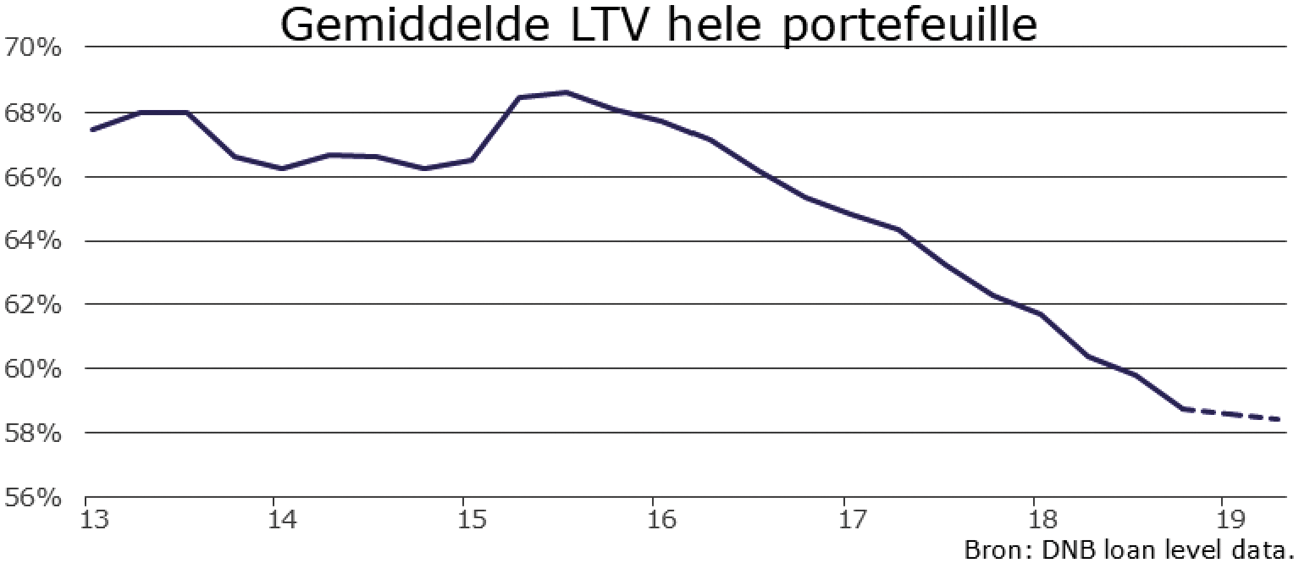

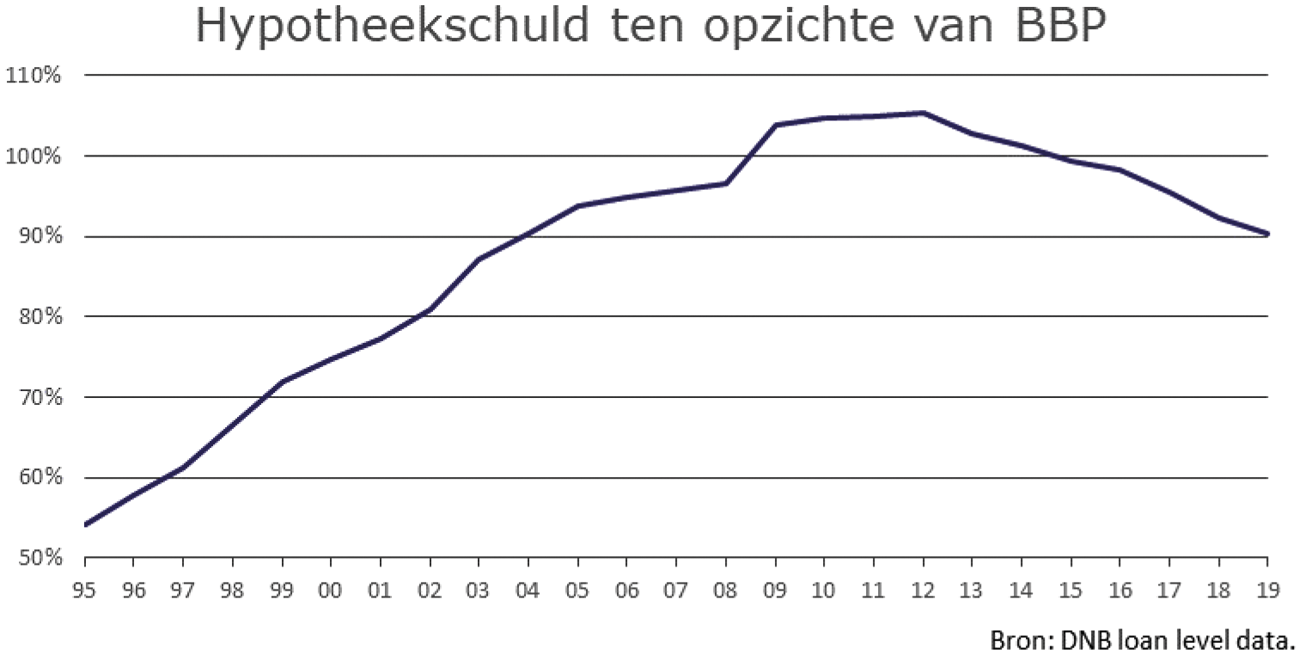

Kan in een of meer grafieken aanschouwelijk worden gemaakt hoe (1) de gemiddelde LTV-ratio op het moment van hypotheekafsluiting en (2) de gemiddelde LTV-ratio over alle uitstaande hypotheken en (3) de uitstaande hypotheekschuld ten opzichte van het bbp zich ontwikkelen van 1990 tot heden?

Figuren 3,4 en 5 laten de gemiddelde LTV-ratio op het moment van hypotheekafsluiting; de gemiddelde LTV-ratio over alle uitstaande hypotheken; en de uitstaande hypotheekschuld ten opzichte van het bbp zien.

Figuur 3. Gemiddelde LTV nieuwe productie

Figuur 4. Gemiddelde LTV hele portefeuille

Figuur 5. Hypotheekschuld ten opzichte van BBP

Voor de gegevens over de LTV geldt dat de DNB loan level data teruggaat tot 201316. De gegevens van het CBS over de schuldquote gaan terug tot 1995. Figuur 5 bevat data tot en met het derde kwartaal van 2019.

19)

Met hoeveel zullen de hypotheekrentes stijgen als gevolg van het verhogen van risicogewichten voor hypotheekleningen van banken?

Naar verwachting leidt de maatregel tot licht hogere financieringskosten van banken, die ervoor kunnen kiezen dit door te berekenen in de hypotheekrentes. DNB verwacht op basis van indicatieve berekeningen dat de hypotheekrente echter maar beperkt zal stijgen (~2 basispunten) als gevolg van de maatregel.

20)

Kunt u per bank aangeven hoeveel de financieringskosten zullen stijgen als gevolg van het verhogen van risicogewichten voor hypotheekleningen van banken?

Het is niet exact aan te geven hoeveel de financieringskosten zullen stijgen per bank. Het effect van de maatregel zal per bank verschillen vanwege de verschillen tussen hypothecaire leningenportefeuilles van banken en de risicoweging die zij hanteren op basis van hun risicomodellen. Daarnaast hangt het effect op de financieringskosten af van de reactie van individuele banken. Alle banken voldoen met hun huidige kapitaalniveaus aan de hogere eis. Het is aan de banken om te bepalen of zij de vrijwillige marge aan kapitaal boven de minimumeisen die zij momenteel aanhouden op hetzelfde niveau willen houden.

21)

Hoeveel geld wordt beheerd door vrijgestelde beleggingsinstellingen? Hoeveel door fiscale beleggingsinstellingen?

Aangezien de vragen zijn gesteld in het kader van een voorgenomen maatregel van De Nederlandsche Bank om de weerbaarheid van banken tegen het systeemrisico van een significante prijsdaling op de Nederlandse vastgoedmarkt te versterken, heb ik het antwoord toegespitst op Nederlands vastgoed. Het door vrijgestelde beleggingsinstellingen (vbi’s) direct gehouden Nederlands vastgoed is nihil, aangezien het voor een vbi niet is toegestaan om direct te beleggen in Nederlands vastgoed. De totale omvang van het door fiscale beleggingsinstellingen (fbi’s) direct gehouden Nederlands vastgoed wordt geraamd op € 20 miljard (Kamerstuk 35 026, nr. 3, bijlage Certificering budgettaire ramingen fiscale maatregelen Belastingplan 2019, p. 24).

22)

Welke andere landen kennen regimes als vrijgestelde beleggingsinstellingen en fiscale beleggingsinstellingen?

Ook andere landen kennen collectieve beleggingsregimes voor effecten en/of vastgoed, bijvoorbeeld België, Duitsland, Frankrijk, Ierland, Luxemburg en het Verenigd Koninkrijk. Dergelijke regimes zijn ingebed in de desbetreffende nationale wetgeving. Ik beschik echter niet over informatie in hoeverre deze regimes overeenkomen of verschillen met de Nederlandse vbi en fbi.

23)

Wat is het effect van de 40 jaar nagenoeg stagnerende lonen op de financiële stabiliteit en op de hypotheekmarkt?

De leden vragen wat het effect is van 40 jaar stagnerende lonen op de financiële stabiliteit en op de hypotheekmarkt. Ik zou graag voorop willen stellen dat er geen sprake is van 40 jaar stagnatie van de lonen. De lonen zijn de afgelopen 40 jaar gestegen. Er is in afgelopen jaren af en toe sprake geweest van een zwakkere (maar positieve) reële loonontwikkeling, dus de loonontwikkeling gecorrigeerd voor inflatie. Dit heeft echter geen invloed op de mate waarin consumenten aangegane hypotheekverplichtingen kunnen nakomen. Bij hypotheekverstrekking wordt namelijk getoetst of huishoudens met het huidige inkomen de hypotheekverplichtingen gedurende de gehele looptijd van de lening kunnen dragen. Verder wordt de financiële stabiliteit geborgd door onder andere de LTV-limiet. Mocht Nederland op korte termijn worden getroffen door een onverwachte economische schok, dan kunnen de nominale lonen in Nederland door arbeidswetgeving niet zomaar omlaag aangepast worden. Dus langs die weg heeft de arbeidswetgeving een mitigerende werking op de financiële stabiliteit.

24)

In hoeverre worden hypotheekleningen wereldwijd en in Nederland vandaag de dag (nog) gesecuritiseerd in vergelijking met de periode vóór 2008?

Het volume van uitstaande securitisaties is sinds de crisis fors gedaald. Dit geldt ook voor de mate waarin woninghypotheken worden gesecuritiseerd.

Uit data van DNB blijkt dat alleen al in Europa het uitstaande bedrag aan gesecuritiseerde woninghypotheken die bij externe beleggers zijn geplaatst (en dus niet door de uitgever zelf op de balans zijn gehouden voor bijvoorbeeld liquiditeitsdoeleinden) sinds 2013 met bijna de helft is gedaald van EUR 329 miljard tot EUR 176 miljard. Voor Nederlandse securitisaties is in dezelfde periode sprake geweest van een vergelijkbare afname, van EUR 76 miljard tot EUR 37 miljard. In 2007 stond aan Nederlandse gesecuritiseerde woninghypotheken nog EUR 95 miljard uit.

25)

Nemen Nederlandse of Europese banken nog steeds gesecuritiseerde hypotheekleningen over van buitenlandse, bijvoorbeeld Amerikaanse banken?

In de nieuwe regelgeving voor securitisaties zijn geharmoniseerde eisen gesteld aan transparantie en due diligence-verplichtingen voor kopers. Er is echter geen systematisch overzicht beschikbaar van transacties van Europese of Nederlandse banken in gesecuritiseerde hypotheekleningen uit derdelanden. Uit toezichtrapportages blijkt wel dat de investeringen van Nederlandse banken in gesecuritiseerde hypotheekleningen sinds 2016 met ongeveer een derde zijn afgenomen.

26)

Welke bijdrage levert securitisatie aan het financiële systeem, behalve meer risico? En aan de reële economie?

Securitisaties vervullen een belangrijke rol op de financiële markten. Zo kunnen zij ervoor zorgen dat kredietverleners meer balansruimte krijgen voor kredietverstrekking aan huishoudens en bedrijven. Daarnaast kunnen securitisaties zorgen voor een hogere liquiditeit van de onderliggende activa. Dit maakt producten interessanter voor professionele investeerders die een bepaald profiel of een bepaalde schaal zoeken. Kern is dat aan alle investeringen risico’s zijn verbonden. Zolang deze risico’s bekend zijn en goed kunnen worden ingeschat, kunnen ze ook worden beprijsd. Daarvoor is het cruciaal dat kopers ook voldoende kennis van een leningportefeuille hebben.

27)

Wat is de status van de Verordening tot invoering van een Europees kader voor eenvoudige, transparante en gestandaardiseerde securitisaties?

In 2017 is in Europees verband een politiek akkoord bereikt over de securitisatieverordening met daarin regels over eenvoudige, transparante en gestandaardiseerde securitisaties. Deze regelgeving heeft betrekking op alle securitisaties die zijn uitgegeven in de EU. Deze verordening is per 1 januari 2019 in Europa in werking getreden.

28)

Welke verwachtingen hebt u ten aanzien van de Verordening tot invoering van een Europees kader voor eenvoudige, transparante en gestandaardiseerde securitisaties?

Het is van groot belang om de risico’s van securitisaties adequaat te ondervangen. Daarom ben ik voorstander van een goed werkend regulerend kader. Het is hierbij cruciaal dat kopers voldoende inzicht in de risico’s hebben en dat de prikkels middels retentie-eisen juist liggen, zodat partijen geen prikkel hebben om juist hoog risico leningen op een niet transparante wijze via securitisaties door te verkopen. De securitisatieverordening geeft investeerders een afslag op het aan te houden kapitaal voor eenvoudige, transparante en gestandaardiseerde (STS-)securitisaties, hiermee wordt deze vorm van securitisaties gestimuleerd. Deze standaard heeft tot doel dat de onderliggende risico’s makkelijker kunnen worden beoordeeld door meer transparantie- en publicatieverplichtingen. Ik blijf de ontwikkelingen op dit dossier alsook de uitwerking van de verordening in de praktijk nauwlettend volgen.

29)

In hoeverre kan een securitisatie eenvoudig zijn?

Met de securitisatieverordening STS worden securitisaties eenvoudiger gemaakt. Zo moet onder andere de activa die in een securitisatie wordt verpakt, bestaan uit homogene leningen, is het niet toegestaan om securitisaties te securitiseren en moeten leningen een lange historie hebben van betrouwbare inschattingen van default risk. Deze eenvoudigere securitisaties zorgen ervoor dat onderliggende risico’s makkelijker kunnen worden beoordeeld.

30)

Hoe groot is de securitisatiemarkt vandaag de dag? Hoe heeft deze zich de afgelopen jaren ontwikkeld?

In 2018 nam de uitstaande omvang van Nederlandse securitisaties die bij beleggers zijn geplaatst toe, met EUR 0,7 miljard (+1,4%) tot EUR 50,1 miljard. Daarmee werd voor het eerst sinds de financiële crisis in 2007 weer groei gemeten. Deze stijging werd voornamelijk veroorzaakt door hogere uitgiftes, EUR 9,1 miljard in totaal. Nieuwe hypotheekaanbieders betraden de securitisatiemarkt en partijen die lange tijd niet hadden gesecuritiseerd keerden terug.

Niettemin ligt het volume uitstaande securitisaties nog ver onder het niveau van 2007 (zie ook vraag 24).17

31)

Hoe heeft de hypotheekverlening zich sinds de invoering van de bankenbelasting ontwikkeld?

De Wet bankenbelasting is in werking getreden op 1 oktober 2012. De ontwikkeling van de hypotheekverlening treft u op de website van De Nederlandsche Bank.18 Er is geen reden om aan te nemen dat banken vanwege de bankenbelasting – en vanwege andere heffingen en hogere (kapitaal)eisen – zouden afzien van de financiering van rendabele kredieten.19

32)

Zijn er maatregelen denkbaar waarmee klanten worden aangezet de LTV op vrijwillige basis snel te verlagen? Waarom, bijvoorbeeld, betaalt een klant over alle delen van zijn hypotheeklening een gemiddelde risico-opslag in zijn rente, terwijl het hoogste risico alleen voor het deel van de hypotheek geldt boven, zeg, 80% LTV? Is het toegestaan te differentiëren en een hogere rente op één deel te rekenen en op andere delen een lagere rente, zodat de klant wordt aangezet om de top versneld af te lossen? Maakt het voor de fiscale behandeling en de eis van verplichte aflossing uit op welk leningdeel de klant het eerst aflost, zolang de totale aflossing hetzelfde blijft? Zou dit niet tevens leiden tot een besparing op belastingteruggave? En als het voor de fiscale behandeling wél uitmaakt en op alle leningdelen moet worden afgelost, is het dan toegestaan om periodiek de lening te herfinancieren om de rentekosten te optimaliseren, waarbij de nieuwe leningdelen na herfinanciering opnieuw worden ingedeeld in een deel met hoge LTV (boven de 80%) en een deel met lage LTV (lager dan 80%)?

De LTV is een indicator van het kredietrisico – het risico op een restschuld bij een (gedwongen) verkoop van de woning – dat de kredietverstrekker loopt ten aanzien van de klant. Dit betreft het risico op de volledige schuldpositie van de klant, waarop de risico-opslag is gebaseerd. De klant wordt nu al gestimuleerd om sneller af te lossen. De klant kan tussentijds extra aflossen om de LTV – en daarmee in veel gevallen de risico-opslag en daarmee het rentepercentage op de hypotheek – te verlagen.

Voor de fiscale behandeling moet een (hypothecaire) lening ten minste annuïtair en in ten hoogste 360 maanden volledig worden afgelost om aangemerkt te kunnen worden als eigenwoningschuld. Als de eigenwoningschuld uit meerdere leningen en al dan niet uit meerdere leningdelen bestaat, moet voor elke lening en leningdeel afzonderlijk aan de contractuele en feitelijke aflossingseisen worden voldaan. Als een lening of leningdeel niet aan deze aflossingseisen voldoet, kan deze lening of dit leningdeel niet worden aangemerkt als eigenwoningschuld.

In beginsel is het mogelijk om (delen van) een eigenwoningschuld te herfinancieren met behoud van de status eigenwoningschuld. Of daar in een concrete situatie of bij een concreet product sprake van is, is een feitelijke beoordeling die is voorbehouden aan de Belastingdienst. Aanbieders van producten die verband houden met de financiering van de eigen woning kunnen deze producten in het kader van vooroverleg ter beoordeling voorleggen aan de Belastingdienst. De Belastingdienst beoordeelt vervolgens of het standpunt van de productaanbieder over de gevolgen voor de heffing van inkomstenbelasting van het product juist is.

33)

Welke invloed zou de invoering van een financiëletransactiebelasting hebben op de financiële stabiliteit?

In 2011 heeft het Centraal Planbureau op verzoek van de Minister van Financiën een analyse gemaakt van de voor- en nadelen van de invoering van een financiële transactiebelasting (Financial Transaction Tax, FTT). Daarin schrijft het CPB er niet van overtuigd te zijn dat een FTT zal bijdragen aan een stabielere financiële sector. De belasting zou zich niet richten op de elementen die ten grondslag liggen aan de risico’s in de financiële sector. Waarschijnlijk zou de belasting ook de kosten van verzekering tegen valuta- en renterisico’s door ondernemingen, verzekeraars en pensioenfondsen verhogen, aldus het CPB. Om het financiële systeem stabieler te maken waren volgens het CPB andere instrumenten dan een FTT beschikbaar, die zich direct richten op de problemen die eraan ten grondslag liggen. Hierbij viel volgens het CPB te denken aan regulering in de vorm van een hoger vereist eigen vermogen, minimum liquiditeitseisen, of het inperken van risicovolle activiteiten van banken, maar ook aan het beprijzen van activiteiten die dergelijke risico’s creëren, zoals een bankenbelasting die hoger is naarmate een bank meer vreemd vermogen aantrekt.20

34)

Welk effect heeft de aankoop van obligaties door de Europese Centrale Bank (ECB) gehad op de private schuldenberg?

De private schulden zijn de afgelopen jaren afgenomen als percentage van het bbp, zowel bij bedrijven als bij huishoudens. De lage rente, die grotendeels het gevolg is van structurele oorzaken, heeft geen eenduidige invloed op de ontwikkeling van de schulden. Zo is het voor huishoudens enerzijds aantrekkelijker om te lenen, maar anderzijds is het bij een lage spaarrente ook aantrekkelijker om de hypotheek versneld af te lossen ten opzichte van sparen. Daarnaast zijn er veel andere factoren die het leengedrag beïnvloeden, zoals de verwachtingen van de toekomst. Het is daarom niet mogelijk om het effect van de lage rente op de schuldontwikkeling te kwantificeren. Het is daarom ook lastig om het effect van het ECB-beleid aan te geven, ook omdat het effect hiervan op de rente lastig te meten is. Daarbij is het goed om op te merken dat de ECB onafhankelijk is in haar beslissingen en zich dient te richten op haar mandaat, namelijk het handhaven van prijsstabiliteit.

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

|---|---|---|---|---|---|

|

Schuld private sector als % bbp |

267,2 |

262,8 |

259,3 |

249,1 |

241,6 |

|

Schuld huishoudens als % bbp |

112,8 |

110,6 |

108,9 |

106 |

102,4 |

|

Schuld niet-fin.vennootschappen als % bbp |

154,4 |

152,2 |

150,4 |

143,1 |

139,3 |

(Bron CBS)

35)

Welk effect heeft de aankoop van obligaties door de ECB gehad op de Nederlandse hypotheekmarkt?

Op 12 december 2018 heb ik de Kamer een brief verstuurd over de negatieve effecten van de ruime financiële condities op maatschappelijke sectoren.21 Op basis van wetenschappelijk onderzoek stelt deze kamerbrief dat de rente vanaf de jaren 80 van de vorige eeuw voornamelijk is gedaald als gevolg van demografische factoren. Daarnaast is de structureel lagere rente het gevolg van de afname van de (verwachte) inflatie en de afname van potentiële groei. Verder spelen ook innovaties een rol. Dit neemt natuurlijk niet weg dat het ruime monetaire beleid van de ECB, waaronder de kwantitatieve verruiming, heeft bijgedragen aan de dalende trend van de rente. De omvang van dit effect is echter niet goed te bepalen. Desondanks is het belangrijk om de risico’s die door het huidige monetair beleid kunnen ontstaan te minimaliseren. Een lagere hypotheekrente vergroot de leencapaciteit van huishoudens en de vraag naar woningen. De bouw reageert in Nederland doorgaans relatief traag op een verandering in de vraag. Daardoor kan een stijgende vraag leiden tot hogere prijzen. Dit kabinet en voorgaande kabinetten hebben verschillende maatregelen genomen om overmatige kredietverlening tegen te gaan (bijvoorbeeld de aanscherping van de maximale LTV, en het instellen van de fiscale aflossingseis. Daarnaast zet dit kabinet in op meer aanbod van betaalbare woningen.

36)

Welk effect heeft de aankoop van obligaties door de ECB gehad op de financiële stabiliteit?

Een ruimer monetair beleid maakt door de daarmee gepaard gaande lage rente sparen minder aantrekkelijk en consumeren en investeren aantrekkelijker. In het spoor daarvan kunnen activaprijzen stijgen. Deels zijn hogere activaprijzen onderdeel van het mechanisme om de inflatie aan te jagen: als activa in waarde stijgen, voelen huishoudens zich rijker en zullen ze meer consumeren. Tegelijk kan dit risico’s met zich mee brengen wanneer de aankoop van deze activa met – goedkope – schuld wordt gefinancierd. Het kabinet maakt zich hard voor het tegengaan van overmatige schulden van onder meer huishoudens en in de financiële sector.

37)

Erkent u de negatieve gevolgen van de aanhoudende lage rente? Welke rol speelt de ECB met haar opkoopbeleid hierin volgens u? Wat zouden de mogelijke oplossingen hiervoor zijn?

De daling van de rente is een wereldwijd fenomeen dat al lange tijd gaande is en wordt veroorzaakt door structurele factoren zoals de toegenomen vergrijzing. De afgelopen jaren heeft de ECB ruim monetair beleid gevoerd en daarmee wel bijgedragen aan het huidige lage renteniveau. De ECB heeft een duidelijk mandaat, namelijk het handhaven van prijsstabiliteit. Dat is ingevuld als een inflatie van onder, maar dichtbij 2%. Verruimend monetair beleid is gericht op het waarmaken van die doelstelling. De ECB is onafhankelijk in haar beslissingen en dient zich te richten op haar mandaat. Door verschillende instellingen wordt er nader onderzoek gedaan naar de gevolgen van de aanhoudende lage rente. Het CPB voert bijvoorbeeld momenteel een onderzoek uit naar de gevolgen van de aanhoudende lage rente in het kader van de pensioenen. Daarnaast heb ik naar aanleiding van mijn toezegging aan het lid Azarkan een brief aan uw Kamer gezonden met een uitgebreide analyse van het effect van de lage rente op de Nederlandse economie22.

https://eba.europa.eu/eba-publishes-2020-eu-wide-stress-test-methodology-and-draft-templates.

De risicogewichten van een Belgische bank i worden hiermee als volgt aangepast: RWRRE macropru,i = 1.33*RWRRE micropru,i + 0.05. Het eerste element is nieuw en houdt meer rekening met het risicoprofiel dat de bank aan een hypotheek toekent. De verhoging met de risicogewichten van 5 procentpunt had de NBB al in 2014 tot 2017 ingevoerd.

Het statistische woningtekort betreft een theoretische spanningsindicator die een indicatie geeft van de kwantitatieve krapte op de woningmarkt. Daartoe wordt middels het Primos model een inschatting gemaakt van het aantal huishoudens dat de woningmarkt wil betreden en wil verlaten. Ook wordt berekend welk deel van de leegstand geschikt is voor bewoning en welk deel als frictieleegstand wordt gehanteerd. Het resultaat van al deze geschatte «posten» is een gewenste omvang van de woningvoorraad dat afgezet kan worden tegen de feitelijke woningvoorraad. Het verschil tussen de gewenste en de feitelijke woningvoorraad duidt op de spanning tussen vraag en aanbod, en geeft aan in hoeverre er sprake is van een statistisch woningtekort dan wel -overschot.

https://www.cpb.nl/huishoudens-met-huis-onder-water-verlagen-consumptie-in-crisis-het-meest.

Eerder heeft De Nederlandsche Bank op andere wijze gegevens over de LTV verzameld, namelijk via de DNB Household Survey (DHS). Zie grafiek 10 voor gemiddelde LTV voor starters bij nieuwe productie op basis van die survey: https://www.dnb.nl/binaries/Effecten%20van%20een%20verdere%20verlaging%20van%20de%20LTV-limiet_tcm46-322569.pdf.

https://www.dnb.nl/nieuws/nieuwsoverzicht-en-archief/statistisch-nieuws-2019/dnb382791.jsp.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32545-114.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.