Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 32140 nr. 149 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 10 maart 2023

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Staatssecretaris van Financiën over de brief van 20 september 2022 inzake het onderzoek en plan van aanpak fiscale regelingen (Kamerstuk 32 140, nr. 140).

De Staatssecretaris heeft deze vragen beantwoord bij brief van 2 februari 2023. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Tielen

De adjunct-griffier van de commissie, Lips

Vraag 1

Is het mogelijk om de algemene heffingskorting koopkrachtneutraal af te schaffen middels bijvoorbeeld verlaging -en verhoging- van tarieven in de inkomstenbelasting?

Antwoord op vraag 1

Dit is tot op zekere hoogte mogelijk, maar er ontstaat wel een probleem bij AOW-gerechtigden. De algemene heffingskorting (AHK) bedraagt € 3.070 in 2023. Bij een tarief van 36,93% betekent dit dat een belastingplichtige over de eerste € 8.313 aan inkomen geen belasting betaalt. Er zou dan dus een eerste schijf moeten worden ingevoerd met een belastingtarief van 0% en die schijf zou dan moeten lopen tot een inkomen van € 8.313. Daarnaast zouden in die schijf ook de premies volksverzekeringen op 0% gezet moeten worden. Vanaf dat inkomen gaat dan een tarief gelden van 36,93% tot aan het afbouwpunt van de AHK (€ 22.662). Voor inkomens van € 22.662 tot € 73.031 moet het tarief dan toenemen met 6,095% (naar 43,025%). Dit is het afbouwpercentage van de AHK. Het toptarief van 49,5% dat geldt vanaf € 73.031 wijzigt niet.

Qua inkomenseffecten zit het probleem in de afbouw van de AHK. Voor AOW-gerechtigden bouwt de AHK af met 3,141%, terwijl zij dan wel geconfronteerd worden met een tariefsverhoging van 6,095% conform de hierboven beschreven aanpassing van de tariefstructuur. Hierdoor ontstaat een extra opbrengst die eventueel wel gebruikt zou kunnen worden om de inkomenseffecten voor AOW-gerechtigden te dempen. Dit kan bijvoorbeeld door de ouderenkorting te verhogen en/of langzamer af te bouwen. Dit zal niet voor iedereen precies neutraal uitkomen. Daarnaast geldt nu nog dat de AHK volledig uitbetaalbaar is tegen partnerinkomen voor belastingplichtigen die geboren zijn voor 1 januari 1963. Dit voordeel zou verdwijnen als de AHK wordt afgeschaft en in de tarieven wordt versleuteld.

Een simpelere variant zou zijn om alleen de afbouw van de AHK om te zetten in de tarieven. De AHK blijft dan wel bestaan en het budgettair belang van de regeling wordt groter, omdat ook hogere inkomens dan weer recht krijgen op de AHK. Er hoeft dan echter geen nieuwe tariefschijf ingevoerd te worden met een tarief van 0%. Wel kent deze variant dezelfde problemen voor wat betreft de inkomenseffecten voor AOW-gerechtigden.

Vraag 2

Kennen andere landen een soortgelijke regeling als de arbeidskorting? Zouden de doelen die de arbeidskorting ook kunnen worden behaald op een andere manier?

Antwoord op vraag 2

Ja, zo kennen Frankrijk en het Verenigd Koninkrijk soortgelijke regelingen vormgegeven als heffingskorting.1 Het doel van de arbeidskorting is het stimuleren van arbeidsparticipatie en daarmee samenhangend, het verkleinen van de armoedeval. Beide doelen kunnen op alternatieve wijze worden behaald, bijvoorbeeld door het verlagen van de uitkeringen of een alternatieve afbouw van inkomensafhankelijke regelingen. Wel is het zo dat dergelijke alternatieven ongetwijfeld gepaard gaan met inkomenseffecten, budgettaire effecten en/of een verandering van de prikkel om te werken.

Vraag 3

Welke fiscale regelingen, al dan niet in de winstsfeer, komen deels of helemaal terecht bij bedrijven die in het algemene tarief van de vennootschapsbelasting (vpb) vallen? Kan ook worden vermeld hoe groot dat deel is?

Antwoord op vraag 3

Onderstaande tabel geeft de grootste fiscale regelingen weer die terecht komen bij bedrijven die in het algemene tarief van de Vpb vallen. Omdat 2019 het meest recente jaar is waarover volledige aangiftedata beschikbaar is, wordt hier over dat jaar gerapporteerd. In dat jaar viel de winst boven de € 200.000 onder het algemene tarief van de Vpb.

|

Totaal budgettair beslag in de Vpb (2019) |

% bij bedrijven die in het hoge tarief vallen |

|

|---|---|---|

|

Laag vpb-tarief |

1.400 mln |

43% |

|

Innovatiebox |

1.842 mln |

99,6% |

|

Liquidatieverliesregeling |

740 mln |

95% |

|

Kleinschaligheidsinvesteringsaftrek |

154 mln |

44% |

|

EIA/MIA |

121 mln |

82% |

Vraag 4

Wat wordt bedoeld met de opmerking dat het verhogen van de arbeidskorting zijn grens heeft bereikt?

Antwoord op vraag 4

In het onderzoek naar fiscale regelingen wordt niet geconcludeerd dat het verhogen van de arbeidskorting zijn grens heeft bereikt. In algemene zin geldt dat de arbeidskorting de afgelopen jaren beleidsmatig flink verhoogd is. Ondanks dat kunnen verreweg de meeste belastingplichtigen de arbeidskorting nog gewoon tegen het eigen inkomen verzilveren. In die zin kan de arbeidskorting dus nog steeds ingezet worden om de lasten op arbeid te verlagen. In hoeverre verdere verhogingen leiden tot extra arbeidsaanbod is een andere vraag die meegenomen wordt in de evaluatie van de heffingskortingen in de inkomstenbelasting die is voorzien voor 2023.

Vraag 5

In hoeverre is het voor gewone mensen mogelijk om de financiële gevolgen van meer werken in te schatten? Werken prikkels als de arbeidskorting en de IACK (Inkomensafhankelijke combinatiekorting) in dat geval wel?

Antwoord op vraag 5

De arbeidskorting en de IACK verlagen de lasten op arbeid. In geval van de arbeidskorting zien mensen dit maandelijks op hun loonstrookje. Zij zullen daarbij niet expliciet naar de arbeidskorting kijken, maar de effecten op het netto-inkomen van werkenden zijn wel substantieel. Als de arbeidskorting niet zou bestaan, dan houdt een werkende met een modaal inkomen in 2023 ruim € 400 minder over per maand. Voor de IACK geldt dit effect in mindere mate, omdat deze heffingskorting niet in de loonheffing zit. Werkenden met recht op de IACK ontvangen deze heffingskorting wel maandelijks als zij voorlopige aangifte doen. Als zij dit niet doen, dan zien ze pas bij de definitieve aangifte dat ze nog een extra heffingskorting krijgen.

Daarnaast verlagen deze twee heffingskortingen de marginale belastingdruk voor werkenden met een inkomen tot ongeveer € 38.000. Dit betekent dat werkenden tot aan het genoemde inkomen meer overhouden van een extra verdiende euro dankzij deze heffingskortingen. De marginale druk is voor veel belastingplichtigen niet inzichtelijk als gevolg van de complexe vormgeving van het stelsel van belastingen, heffingskortingen en toeslagen. Als gevolg van die complexiteit zal de prikkel die uitgaat van deze heffingskortingen minder groot zijn dan wanneer de marginale druk voor iedereen inzichtelijk en begrijpelijk is. Wel bestaan er tools, zoals bijvoorbeeld de werkzorgberekenaar van het Nibud of de werkurenberekenaar, waarmee werkenden (met kinderen) hun marginale druk kunnen berekenen. Daarnaast merkt een werkende ook wat het netto verschil op het loonstrookje is wanneer deze een loonsverhoging krijgt of meer of minder uren gaat werken. Iemand die minder uren gaat werken en er veel in inkomen op achteruit gaat, zal eerder geneigd zijn om later toch weer meer uren te gaan werken.

Vraag 6

Wat bedoelt het kabinet precies met regelingen die bijdragen aan het maatschappelijk belang en wat voor beoordelingskader houdt het kabinet daarvoor aan?

Vraag 18

Kunnen de in de brief genoemde criteria om tot een gerichte aanpak te komen verder worden uitgewerkt en toegelicht?

Vraag 19

Op basis van welke specifieke criteria wordt beoordeeld dat een beleidsdoel niet meer actueel is? Welke spelers en stakeholders zijn bij deze beoordeling betrokken?

Vraag 21

Op basis van welke specifieke criteria worden complexiteit, handhaafbaarheid, uitlegbaarheid en doenvermogen beoordeeld? Welke spelers en stakeholders zijn bij deze beoordeling betrokken?

Vraag 35

Welke beleidsdoelen worden bij de evaluatie gehanteerd als zijnde «actueel»? Kan hiervan een uitputtende lijst gegeven worden in een separate brief?

Vraag 38

Kan er een indeling worden gemaakt van de regelingen die ten behoeve van de uitvoering voor de Belastingdienst van zeer complex, complex, tot (relatief) simpel uitvoerbaar te kenschetsen zijn? Kan het kabinet hetzelfde doen voor het doenvermogen van burgers en bedrijven, dus hoe complex of hoe gemakkelijk het voor burgers of bedrijven is om een regeling te gebruiken? Gelieve dit te doen in tabel- of grafiekvorm.

Vraag 44

Wat verstaat het kabinet onder «fiscale regelingen die bijdragen aan het maatschappelijk belang»?

Vraag 45

Welke huidige fiscale regelingen acht het kabinet van maatschappelijk belang ondanks een negatieve beoordeling?

Vraag 46

Zijn er fiscale regelingen die een positieve beoordeling hebben, maar waarvan het kabinet van mening is dat die alsnog geen maatschappelijk belang dienen? Zo ja, welke?

Antwoord op vraag 6, 18, 19, 21, 35, 38 en 44 t/m 46

Maatschappelijk belang bevat een subjectieve component, maar wordt in dit traject zo goed als mogelijk geobjectiveerd door gebruik te maken van de verschillende criteria en regelingen hierop te beoordelen. Over de uitkomsten hiervan wordt de kamer voor de zomer geïnformeerd. De criteria betreffen in ieder geval onderbouwing voor overheidsingrijpen, doeltreffend- en doelmatigheid, complexiteit voor de uitvoering en handhaving en doenlijkheid en uitlegbaarheid voor de belastingplichtige. De beoordelingen van doeltreffend- en doelmatigheid zijn veelal al in een eerder stadium geïnventariseerd en gerangschikt naar overtuigend positief, discutabel of negatief (tenzij niet geëvalueerd). Bij overheidsingrijpen wordt in ieder geval gekeken of er sprake is van markt- of overheidsfalen, of de regeling primair raakt aan herverdeling van welvaart of dat de regeling is ingevoerd om uitvoeringstechnische redenen. Dit sluit ook aan bij de richtlijnen die in het Integraal Afwegingskader (IAK) voor nieuw beleid worden gehanteerd.2 Daarbij kan het zo zijn dat er een goede onderbouwing was bij invoering van een fiscale regeling, maar dat dit tegenwoordig niet of minder relevant is (beleidsdoel is niet meer «actueel»). De actuele beleidsdoelen waaraan getoetst wordt zijn gebaseerd op bijlage 10 van de Miljoenennota. Complexiteit en handhaafbaarheid worden beoordeeld in samenwerking met de Belastingdienst. Daarbij wordt gekeken naar de impact van (afschaffing van) fiscale regelingen op IV, massale processen, communicatie en dienstverlening, toezicht en bezwaar en beroep. Doenvermogen wordt in samenwerking met gedragsexperts beoordeeld op vergelijkbare wijze met hoe dit bij nieuwe maatregelen gebeurt, namelijk via een set vragen die een inschatting geven van de verwachte impact op doenvermogen (de doenvermogenscan). Daarbij is ook oog voor de uitlegbaarheid/transparantie van regelingen. Voor de uitvoeringsgevolgen en doenlijkheid (maar ook de andere criteria) geldt dat de scores op basis van een likertschaal worden ingevuld (variërend van 3-punts- tot 5-puntsschalen).

Vraag 7

Voor de zomer van 2023 komt het kabinet met resultaten van het onderzoek waar de grootste winst in vereenvoudiging zit, maar hoe hangt dit samen met de timing van evaluaties van regelingen zoals vermeld in de bijlage?

Vraag 33

Waarop wordt gedoeld met het «conform begrotingsregels» evalueren van fiscale regelingen?

Vraag 43

Welke mechanismen zijn er om het afschaffen van ondoelmatige fiscale regelingen te faciliteren?

Antwoord op vraag 7, 33 en 43

In het onderzoek worden fiscale regelingen beoordeeld op een aantal criteria en op basis daarvan worden indien daar aanleiding toe is vervolgstappen genomen. Voor de evaluaties van fiscale regelingen die deze kabinetsperiode tot stand komen geldt dat bij een negatief oordeel het uitgangspunt is om deze regeling af te schaffen of te versoberen. Als uit de evaluatie blijkt dat een fiscale regeling beter aan de uitgavenzijde kan worden vormgegeven, is het uitgangspunt om de fiscale regeling conform de aanbeveling te verplaatsen. Indien de wens is om deze fiscale regeling toch te handhaven, dient de Minister op wiens begroting de regeling staat de reden hiervoor toe te lichten in de ministerraad. Het kabinet dient dan ook in een kabinetsreactie aan uw Kamer expliciet in te gaan waarom de regeling niet wordt afgeschaft. Dat is expliciet vastgelegd in de nieuwe begrotingsregels3 van dit kabinet. Daarnaast is benoemd dat fiscale regelingen worden geëvalueerd volgens een evaluatieprogrammering die in de Miljoenennota en begrotingen wordt gepubliceerd. Het kan in aanvulling op dit reguliere proces zo zijn dat de beoordelingen in het onderzoek in het kader van de aanpak van fiscale regelingen aanleiding geven om bepaalde aspecten nader te bekijken in evaluaties die nog opgestart gaan worden.

Vraag 8

In hoeverre betrekt het kabinet eerder uitgevoerde onderzoeken naar verbeterings- of vereenvoudigingsopties bij het onderzoek en in hoeverre onderzoekt het kabinet ook nieuwe opties voor verbetering/vereenvoudiging van bepaalde regelingen?

Antwoord op vraag 8

Het kabinet zal gebruik maken van eerdere onderzoeken naar verbeterings- en vereenvoudigingsopties, zoals het bouwstenenrapport voor vereenvoudiging van het belastingstelsel4. Doordat dit traject ook een brede, nieuwe inventarisatie betreft van fiscale regelingen zullen ook nieuwe mogelijkheden naar voren komen voor verbetering en vereenvoudiging.

Vraag 9

Is het kabinet voornemens ook al met concrete opties voor vereenvoudiging te komen in 2023 of ziet het onderzoek vooral op een structurering van het verdere proces?

Antwoord op vraag 9

Het kabinet zal waar mogelijk al met concrete opties komen voor vereenvoudiging. De eerste aandacht gaat nu uit naar een goede analyse, waarbij fiscale regelingen aan de hand van de genoemde criteria zullen worden beoordeeld. Op basis van de uitkomsten van deze weging, van een brede dialoog met experts, stakeholders en uw Kamer zal het kabinet een voorstel voorbereiden.

Vraag 10

In hoeverre betrekt het kabinet interne ervaringen, bijvoorbeeld van de Belastingdienst, bij het onderzoek voor welke regelingen het meeste tijd en capaciteit kosten en waar vereenvoudiging het meest wenselijk zou zijn om de druk op de Belastingdienst te verlichten?

Vraag 24

Welke in de brief genoemde «inhoudelijke verdiepingsslagen» om dichterbij aanpassingen te komen zijn nog nodig? En waarom? Hoe worden deze opgevolgd? Waar en bij wie wordt deze informatie ingewonnen? Worden wetenschappers en ondernemersorganisaties hierbij betrokken?

Antwoord op vraag 10 en 24

De inhoudelijke verdiepingsslagen zien op meerdere onderdelen. Zo zal de inventarisatie en beoordeling van regelingen aan de hand van de genoemde criteria in sommige gevallen tot nieuwe inzichten leiden. In sommige gevallen zullen nieuwe informatielacunes boven water komen, wat dan weer kan leiden tot aanvullend onderzoek. Ten slotte zal in het geval dat regelingen afgeschaft of aangepast moeten worden, nader gekeken moeten worden naar de gevolgen. Deze informatie wordt samen met de Belastingdienst in kaart gebracht. Ervaringen van de Belastingdienst met regelingen die relatief veel tijd en capaciteit kosten worden meegenomen in het onderzoek. Daarnaast worden gedurende het traject beleidsdepartementen, experts, wetenschappers en ondernemersorganisaties betrokken.

Vraag 11

In hoeverre geeft het kabinet voorrang aan regelingen waar de risico’s op misbruik het grootst zijn?

Antwoord op vraag 11

Signalen van regelingen met een hoog risico op misbruik worden meegenomen in de integrale beoordeling. Naast dit onderzoek is er ook een traject dat kijkt naar belastingconstructies, daaronder vallen ook fiscale regelingen die zich hiervoor lenen.

Vraag 12

Wil het kabinet bij huidige regelingen waarvan de doeltreffendheid en doelmatigheid vanwege gebrek aan empirisch bewijs niet kan worden vastgesteld alsnog stappen nemen om dergelijk bewijs te verzamelen, zodat een goed oordeel kan worden geveld of een regeling overbodig is of niet?

Vraag 17

Door welke partijen worden evaluaties doorgaans uitgevoerd en welke perspectieven worden daarbij betrokken?

Vraag 20

Op basis van welke specifieke criteria worden doeltreffendheid en doelmatigheid beoordeeld? Welke spelers en stakeholders zijn bij deze beoordeling betrokken?

Antwoord op vraag 12, 17 en 20

Doeltreffendheid en doelmatig van regelingen kan vastgesteld worden op basis van bestaande evaluaties en onderzoeken. Deze evaluaties worden doorgaans door externe onderzoeksbureaus uitgevoerd, waarbij in ieder geval de doeltreffend- en doelmatigheid worden onderzocht en in veel gevallen ook de uitvoering. Hierbij wordt ook bij iedere evaluatie het toetsingskader fiscale regelingen doorlopen, waarbij onder meer gekeken wordt naar onderbouwing voor overheidsingrijpen en of het fiscale instrument daarvoor het meest geschikt is. Recentelijk zijn bijvoorbeeld de aftrek specifieke zorgkosten geëvalueerd door Dialogic in samenwerking met Significant APE en de bijzondere regelingen in de BPM en MRB door SEO Economisch Onderzoek. Voor veel regelingen kan de doeltreffendheid en doelmatigheid niet kwantitatief worden vastgesteld vanwege bijvoorbeeld gebrek aan empirisch bewijs of omdat een regeling te generiek is. Ook wanneer niet hard de doeltreffend- en doelmatigheid is vastgesteld kunnen er redenen zijn om de regeling af te schaffen of aan te passen, bijvoorbeeld omdat het doel achterhaald is of omdat het voor de uitvoering complex is. Waar relevant zullen vervolgonderzoeken plaatsvinden om bepaalde aspecten beter in beeld te krijgen zoals de doeltreffend- en doelmatigheid.

Vraag 13

Welke maatschappelijke partijen en experts worden betrokken bij de concrete invulling van de aanpak fiscale regelingen?

Vraag 14

Wat voor maatschappelijke partijen en experts is het kabinet van plan te betrekken bij het belichten van de regelingen vanuit verschillende perspectieven en wil het kabinet daarbij een zo breed mogelijk spectrum betrekken waaronder sectoren die van de regeling gebruik maken, uitvoeringsexperts, fiscalisten van advieskantoren, fiscale wetenschappers (juristen en economen) en die ook mee laten denken over mogelijkheden tot aanpassing daar waar relevant?

Antwoord op vraag 13 en 14

In mijn brief heb ik aangekondigd dat ik graag de dialoog aan ga met uw Kamer en ook met maatschappelijke partijen, experts en stakeholders. Vroegtijdige en brede betrokkenheid kan zeer waardevol zijn om de gewenste slag te maken. Eind vorig jaar zijn al een aantal (ambtelijke) bijeenkomsten georganiseerd met experts en stakeholders om deze dialoog te faciliteren, ook de komende tijd zullen nog gesprekken plaatsvinden. Ook zal begin dit jaar een internetconsultatie worden gehouden waarin ook de mogelijkheid wordt geboden aan partijen om mee te denken met het vervolg. Op deze wijze kan de betrokkenheid zo breed en concreet mogelijk worden vormgegeven en geeft daarmee ook geïnteresseerde «meedenkers» de gelegenheid om te reageren en mee te denken.

Vraag 15

Wordt bij effectiviteit van regelingen ook gekeken naar een perspectief van internationale concurrentie, zoals wat andere landen aan vergelijkbare regelingen hebben?

Vraag 30

Op welke wijze wordt een gelijk fiscaal speelveld betrokken bij de beoordeling?

Vraag 31

Is concurrentievoordeel of -nadeel los van het objectieve effect van een regeling een factor in het afwegingskader?

Antwoord op vraag 15, 30 en 31

Eén van de criteria betreft de onderbouwing voor overheidsingrijpen, die mogelijk ook gevonden kan worden in een internationaal gelijk speelveld. Ik merk daarbij op dat een internationaal gelijk speelveld ook kan worden bevorderd door internationale harmonisatie of buiten de fiscaliteit, zoals via subsidies.

Vraag 16

Wat zijn de voordelen van een subsidie ten opzichte van een fiscale regeling?

Antwoord op vraag 16

Een subsidieregeling is budgettair geplafonneerd, waarbij een verhoging van het budget onderdeel is van de budgettaire besluitvorming. Fiscale regelingen betreffen in de regel openeinderegelingen. Dat bekent dat het gebruik – en daarmee de budgettaire kosten – na invoering niet zijn gemaximeerd en ook pas achteraf op basis van de definitieve aangiften kunnen worden vastgesteld. Schommelingen in deze kosten hoeven tevens niet te worden gedekt, tenzij sprake is van een beleidsmatige aanpassing5. Subsidieregelingen genieten daarmee de voorkeur vanuit zowel het principe van budgettaire beheersing als integrale afweging over de begroting. Subsidies kunnen ook gerichter ingezet worden doordat je specifieke voorwaarden kunt formuleren of doordat je via rangschikking de subsidie kan verstrekken aan de beste binnengekomen voorstellen. Daarnaast maken fiscale regelingen het belastingstelsel (uitvoeringstechnisch)complex en minder transparant, wat het stelstel tevens gevoelig maakt voor constructies en deelbelangen. Ten slotte is de verantwoordelijkheid bij subsidies duidelijker dan bij fiscale regelingen, waar er vaak een gedeelde verantwoordelijkheid is tussen het Ministerie van Financiën en het beleidsdepartement. Er zijn ook voordelen aan fiscale regelingen. Zo kan het bijvoorbeeld uitvoeringstechnisch efficiënter zijn om een regeling in te passen in de bestaande fiscale structuur in plaats van het optuigen van een nieuwe subsidie als de betreffende belasting goed aansluit bij de doelgroep. Daarnaast zal over het algemeen ook bij veel meer gebruik dan verwacht een fiscale regeling niet gedurende het jaar stopgezet worden, wat meer zekerheid biedt voor de doelgroep dan bij subsidies.

Vraag 22

Wanneer en op basis van specifiek welke afwegingen wordt een regeling afgeschaft? Wanneer wordt een regeling versoberd en wanneer aangepast of verbeterd? Welke spelers en stakeholders zijn bij deze beoordeling betrokken?

Vraag 23

Wat is het exacte beslismodel ten aanzien van bovenstaande punten?

Vraag 25

Hoe wordt het in de brief genoemde «maatwerk» (omzetten subsidie of versobering) straks beoordeeld?

Vraag 36

Zijn de genoemde criteria in de brief cumulatief om tot eventuele afschaffing te komen?

Vraag 37

Op welke wijze verhouden de criteria zich tot elkaar qua relevantie en weging in de beoordeling?

Antwoord op vraag 22, 23, 25, 36 en 37

Bij de beoordeling wordt als eerste gekeken naar regelingen die negatief zijn geëvalueerd. Dit zijn regelingen die bewezen ineffectief dan wel ondoelmatig zijn en verdienen daarom prioriteit in de afweging. Niettemin kunnen ook regelingen die niet overtuigend negatief zijn geëvalueerd geselecteerd worden voor aanpassing op basis van de scores op andere criteria zoals complexiteit in de uitvoering of onderbouwing overheidsingrijpen. Verder staat vast dat hoe slechter een regeling scoort op de verschillende criteria, hoe kleiner de kans dat deze maatschappelijk van belang is en hoe meer reden er is om de regeling te herzien. De beoordelingen op basis van de criteria zullen een eerste indicatie moeten geven welke vervolgstappen voor de hand liggen. Vervolgens zal per regeling worden bezien wat de juiste vervolgaanpak is en hoe dit geconcretiseerd kan worden. Eerdere evaluatie-uitkomsten kunnen hier bijvoorbeeld ook richting aan geven. Afhankelijk van de beoordeling zal een dialoog worden gevoerd met betrokkenen.

Vraag 26

Hoe worden vrijgevallen middelen bij afschaffing of versobering van een fiscale regeling ingezet? Worden deze, al dan niet binnen hetzelfde domein, ingezet als lastenverlichting?

Vraag 27

Op welke wijze is voorgenomen om regelingen die worden afgeschaft af te bouwen om abrupte (inkomens)effecten te voorkomen?

Vraag 28

Is de doelstelling van het kabinet om vereenvoudiging budgetneutraal door te voeren

Vraag 47

Indien een bepaalde fiscale regeling wordt afgeschaft, wordt dan de heffing van belastingen (al dan niet in hetzelfde domein) dienovereenkomstig verlaagd?

Antwoord op vraag 26, 27, 28 en 47

Het doel van de vereenvoudigingsoperatie is om te komen tot een simpeler, eerlijker en transparanter belastingstelsel. De budgettaire opbrengst is daarbij van secundair belang. Daarom wordt er ook naar budgettair kleinere regelingen gekeken. Tegelijkertijd is er een taakstelling voor belastingconstructies en fiscale regelingen opgenomen in de Miljoenennota 2023 (Kamerstuk 36 200), waarin het kabinet tevens de ambitie uitspreekt om de lasten op arbeid te verlichten. De vraag hoe wordt omgegaan met vrijgevallen middelen en of een (gerichte) terugsluis logisch is hangt af van de beoordeling van een specifieke regeling en betreft daarmee maatwerk. Zo heeft het omzetten van een fiscale regeling in een subsidie een ander budgettair effect en rationale dan het versoberen of afschaffen van een regeling. Indien regelingen afgeschaft worden zal gekeken worden naar de gevolgen hiervan. Afhankelijk van die uitkomsten kan bepaald worden hoe afschaffing en eventuele afbouw (eventueel met overgangsrecht) eruit komt te zien, ook in samenhang met eventuele compenserende maatregelen.

Vraag 29

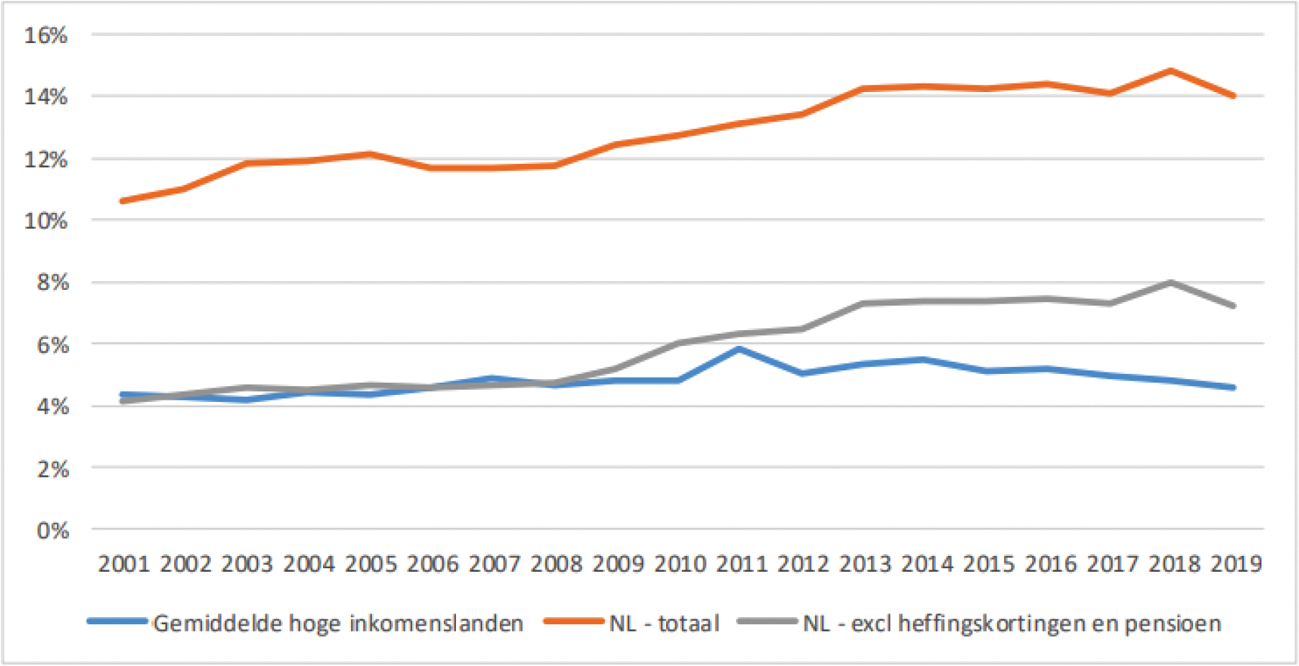

Hoe verhoudt de ontwikkeling van de budgettaire kosten van fiscale regelingen buiten de grote drie regelingen over de afgelopen 20 jaar zich tot andere OESO-landen?

Antwoord op vraag 29

Een goede internationale vergelijking van het budgettaire beslag van fiscale regelingen tussen landen is lastig bij een gebrek aan goede data. Zo hanteren landen verschillenden definities van fiscale regelingen en ook verschillende rapportagedrempels. Gegeven deze beperkingen is in het onderzoek fiscale regelingen een vergelijking gemaakt van het budgettaire beslag tussen Nederland en het gemiddelde van hoge inkomenslanden op basis van de Global Tax Expenditures Database (GTED). In onderstaande figuur is het budgettair beslag uitgedrukt als percentage van het bbp en zijn de Nederlandse cijfers met en zonder correctie voor heffingskortingen en de fiscale behandeling van pensioen weergegeven. De correctie is nodig voor de vergelijkbaarheid, vanwege het grote budgettaire belang van deze regelingen en omdat deze in andere landen doorgaans niet als belastinguitgaven aangemerkt worden.

Van 2000 tot 2008 is (de ontwikkeling van) het budgettair beslag van Nederland vrijwel gelijk aan het gemiddelde van de hoge inkomenslanden. Na 2008 loopt de geschatte derving voor Nederland op, terwijl het gemiddelde van de hoge inkomenslanden relatief stabiel blijft. De stijging voor Nederland wordt vooral verklaard door de introductie van nieuwe fiscale regelingen sinds 2008 en de uitbreiding van de reikwijdte van de monitoring. Overigens hebben ook de (asymmetrische) conjuncturele ontwikkeling, de conjunctuurgevoeligheid van de fiscale regelingen, en veranderingen in de primaire heffingsstructuur effect op de ontwikkeling – en daarmee de vergelijking – van de geschatte belastingderving in onderstaande figuur.

Figuur: budgettair beslag fiscale regelingen als percentage van het bbp

Bron: GTED database; (teruggelegde) bijlage 9 en lange reeksen CEP2022 voor NL

Vraag 32

Op welke wijze wordt het kabinetsstreven voor een stabiel fiscaal vestigingsklimaat geborgd in de belangenafweging en beoordeling rondom regelingen?

Antwoord op vraag 32

Voor al het nieuwe overheidsbeleid geldt dat vooraf zo veel mogelijk wordt stilgestaan bij de verwachte (bij)effecten. Het kabinet zet in op continuïteit in fiscale wetgeving en op een stabiel fiscaal vestigingsklimaat. Bij besluitvorming over fiscale maatregelen zal het kabinet de effecten op het vestigings- en ondernemingsklimaat zo veel mogelijk meewegen.

Vraag 34

Op welke wijze vindt de beoordeling «kritischer» plaats ten opzichte van eerdere evaluaties?

Antwoord op vraag 34

Het betreft hier geen evaluatie maar een inventarisatie en beoordeling. De bestaande informatie vormt het uitgangspunt. Dit traject heeft een duidelijk doel, namelijk het afschaffen of aanpassen van negatief beoordeelde regelingen ten gunste van een eenvoudiger belastingstelsel en gezonde overheidsfinanciën. Dit traject legt een zo goed mogelijke basis hiervoor. Voor de zomer van 2023 komt het kabinet met de resultaten van dit onderzoek en met concrete voorstellen om verdere stappen te zetten in de aanpak van fiscale regelingen en vereenvoudiging van het fiscale stelsel.

Vraag 39

Wat verstaat het kabinet onder «brede dialoog toekomst fiscale regelingen»?

Antwoord op vraag 39

Onder brede dialoog wordt verstaan dat bij de aanpak «toekomst fiscale regelingen» in een vroegtijdig stadium zowel experts, als maatschappelijke partijen en stakeholders zullen worden betrokken. Vroegtijdige en brede betrokkenheid kan zeer waardevol zijn om de gewenste slag te maken. Binnenkort wordt een internetconsultatie gehouden, waardoor betrokkenheid zo breed en concreet mogelijk worden vormgegeven.

Vraag 40

Waarom heeft het kabinet gekozen voor afschaffing van de middelingsregeling, terwijl deze als «beperkt effectief en efficiënt» is geclassificeerd, terwijl andere regelingen veel negatiever zijn geëvalueerd?

Antwoord op vraag 40

Uit de evaluatie van de middelingsregeling is gebleken dat deze beperkt doeltreffend en doelmatig is. Daarnaast speelt specifiek voor de middelingsregeling mee dat door invoering van het twee-schijvenstelsel de doeltreffendheid van de regeling aanzienlijk is beperkt. Om nog van de middelingsregeling gebruik te kunnen maken geldt daardoor namelijk in de regel dat het inkomen in ten minste één van de drie jaren deels in de hoogste schijf (2022: meer dan € 69.398) dient te vallen.

Vraag 41

Waarom wordt de landbouwvrijstelling opnieuw geëvalueerd, terwijl hierover al is geconcludeerd dat het oorspronkelijke doel niet langer relevant is?

Antwoord op vraag 41

Zoals eerder aangeven bij de Algemene Politieke Beschouwingen (Handelingen II 2022/23, nr. 3, item 7), de Algemene Financiële Beschouwingen (Handelingen II 2022/23, nr. 9, item 11) en bij de behandeling van het Belastingplan 2023 (Handelingen II 2022/23, nr. 20, item 10) wordt de landbouwvrijstelling in 2023 geëvalueerd. De landbouwvrijstelling wordt geëvalueerd om inzicht te krijgen in de werking van deze regeling in de context van het huidige beleid. Hiermee wordt tevens invulling gegeven aan de aanbevelingen uit het verantwoordingsonderzoek van de Algemene Rekenkamer uit 2021 en de toezegging van de Minister van Landbouw, Natuur en Voedselkwaliteit in reactie op deze aanbevelingen6.

Vraag 42

Helpt het schrappen van fiscale regelingen bij het vrijmaken van capaciteit bij de Belastingdienst voor hervorming van het stelsel en het doorvoeren van beleidswijzigingen?

Antwoord op vraag 42

Het afschaffen van niet effectieve fiscale regelingen zal tot meer capaciteit bij de Belastingdienst leiden waardoor er inderdaad meer ruimte moet zijn voor hervormingen en beleidswijzigingen. Hierbij dient een onderscheid gemaakt te worden tussen de beschikbare capaciteit voor aanpassingen in de informatievoorziening (IV) en de beschikbare behandelcapaciteit van aangiften (toezicht, bezwaar etc.). Het afschaffen van deze regelingen zal in veel gevallen in eerste instantie IV capaciteit kosten. Het afschaffen van conflictgevoelige en/of complexe regelingen zal vanaf het jaar dat de behandeling van de aangiften start waarin deze regelingen niet meer zijn opgenomen leiden tot minder benodigde behandelcapaciteit van medewerkers.

Vraag 48

Hoeveel nieuwe fiscale regelingen wil het kabinet deze kabinetsperiode introduceren en hoe verhoudt deze ambitie zich met het vereenvoudigen van het belastingstelsel en het opruimen van de «fiscale rommelzolder»?

Antwoord op vraag 48

Een belangrijk onderdeel van de kabinetsaanpak is tijdens het besluitvormingsproces van nieuwe regelingen goed te bezien of andere (niet-fiscale) beleidsinstrumenten geschikter zijn. En of er echt noodzaak bestaat tot overheidsingrijpen. Het toetsingskader fiscale regelingen vormt de leidraad bij deze afwegingen. Per 2023 worden drie nieuwe fiscale regelingen ingevoerd, namelijk het btw-nultarief op zonnepanelen, de uitzondering van mineraalwater van de verbruiksbelasting alcoholvrije dranken en de vrijstelling en nultarief ABB op zonnepanelen, zonnecollectoren en windturbines in Caribisch Nederland. Daarbij is eerstgenoemde juist ingevoerd ten behoeve van vereenvoudiging voor de Belastingdienst. Voor alle maatregelen is het toetsingskader fiscale regelingen doorlopen. Verder is het kabinet voornemens deze kabinetsperiode een btw-nultarief op groente en fruit in te voeren, conform afspraken in het Coalitieakkoord. Ook hierbij zal het toetsingskader fiscale regelingen doorlopen worden.

Vraag 49

Hoeveel en welke fiscale regelingen is het kabinet voornemens om deze kabinetsperiode af te schaffen?

Antwoord op vraag 49

Een concrete stap op het gebied van afschaffing zit al in het Belastingplan 2023. Hiermee worden. een vijftal regelingen afgeschaft: de inkomensafhankelijke combinatiekorting (IACK), de middelingsregeling, de fiscale oudedagsreserve, de gebruikelijk-loonregeling voor innovatieve start-ups en de BPM vrijstelling voor bestelauto’s. Verder bevat het coalitieakkoord het voornemen om deze kabinetsperiode het verlaagd tarief glastuinbouw en enkele vrijstellingen in de energiebelasting af te schaffen. Naast deze al genomen stappen is het kabinet voornemens om in 2023 met concrete voorstellen te komen om fiscale regelingen af te schaffen of te versoberen c.q. aan te passen, op basis van het onderzoek dat nu plaatsvindt.

Vraag 50

Hoeveel fiscale regelingen, met een negatieve uitvoeringstoets heeft dit kabinet reeds geïntroduceerd? Kan hiervan per fiscale regeling een overzicht, alsmede het daarmee samenhangende budgettaire belang, worden verstrekt?

Antwoord op vraag 50

Dit kabinet heeft geen fiscale regelingen geïntroduceerd met een negatieve uitvoeringstoets.

Vraag 51

Hoe is de volgorde van de evaluaties van de fiscale regelingen bepaald?

Vraag 52

Wanneer worden de fiscale regelingen die niet op de evaluatielijst staan geëvalueerd?

Antwoord op vraag 51 en 52

Fiscale regelingen dienen conform de Richtlijn Periodiek Evalueren (RPE) eens in de vijf jaar geëvalueerd te worden. Deze richtlijn is dan ook in beginsel leidend voor de evaluatieagenda. Vervolgens is er ook ruimte om de evaluatieagenda strategisch vorm te geven, waarbij evaluaties ingepland worden op basis van bijvoorbeeld beschikbaarheid van data, beleidswijzigingen en beleidsmatige relevantie. Dit was een van de aanbevelingen uit de evaluatiedoorlichting fiscale regelingen die in 2020 met de Kamer is gedeeld.7 Sommige regelingen die niet op de lijst staan zijn recent geëvalueerd en staan daarom niet op de planning voor de komende jaren. Andere regelingen worden niet geëvalueerd omdat ze bijvoorbeeld volgen uit de EU verplichtingen of omdat ze een beperkte budgettaire omvang hebben.

Zie voor een meer uitgebreide toelichting op deze regelingen en andere voorbeelden Appendix 2 van Barrios, Martinez & Mourre (2014), The fiscal effects of work-related taks expenditures in Europe, European Economy, Economic Papers 545.

5 Wat rechtvaardigt overheidsinterventie? | Kenniscentrum voor beleid en regelgeving (kcbr.nl).

In enkele gevallen zijn fiscale regelingen gebudgetteerd, waarbij er specifieke afspraken gemaakt worden die de regelingen budgettair beheersbaar moeten houden. Dit geldt bijvoorbeeld voor de EIA, MIA/Vamil en WBSO. zie ook Addendum-SBR-gebudgetteerde-fiscale-regelingen.pdf (rijksfinancien.nl) voor een nadere toelichting hierop.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32140-149.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.