Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 32043 nr. 549 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 28 september 2020

Bij de uitwerking van het Pensioenakkoord is aandacht geweest voor de moeilijke financiële positie waarin pensioenfondsen zich bevinden.1 Met de partijen die het Pensioenakkoord hebben gesloten, heb ik daarom afspraken gemaakt hoe we met het oog op de transitie naar het nieuwe pensioenstelsel daarmee om kunnen gaan. In het licht van de zeer uitzonderlijke economische situatie als gevolg van de Coronacrisis heb ik toegezegd dit jaar opnieuw gebruik te maken van mijn bevoegdheid om pensioenfondsen langer de tijd te geven aan de wettelijke eisen te voldoen. Hiertoe zal de vrijstellingsregeling worden verlengd. Met dit besluit wil ik gegeven de uitzonderlijke situatie voorkomen dat op korte termijn grote ingrepen door pensioenfondsen moeten worden gedaan.

Diezelfde uitzonderlijke economische omstandigheden maakten het bij de uitwerking van het Pensioenakkoord lastig om voorbij 2021 te kijken. Er is daarom tevens afgesproken dat op een later moment een wettelijk ingroeipad naar het nieuwe pensioenstelsel zal worden vastgelegd voor de jaren 2022 tot 2026. Dit financieel toezichtkader tijdens de transitie (kortweg transitie-ftk) heeft als doel dat pensioenfondsen op een verantwoorde, uitlegbare en evenwichtige wijze kunnen overstappen naar het nieuwe stelsel. Er moet daarbij een balans worden gevonden tussen het bieden van rust en stabiliteit voor deelnemers en gepensioneerden tijdens de transitieperiode enerzijds en het niet compliceren van de overstap naar het nieuwe stelsel met een financiële opgave anderzijds.

Met de partijen die het Pensioenakkoord hebben gesloten ben ik momenteel in gesprek over de uitwerking van dit transitie-ftk. In deze brief zal ik de in overleg met deze partijen geformuleerde uitgangspunten voor het transitie-ftk toelichten. Met deze brief wil ik ook de vrijstellingsregeling 2020 nader toelichten. De vrijstellingsregeling zelf zal ik later dit jaar publiceren. De nadere vormgeving van het transitie-ftk voor de jaren 2022–2026 volgt bij de consultatie van het wetsvoorstel dat de uitwerking van het Pensioenakkoord bevat. De consultatie is voorzien dit najaar en het wetsvoorstel zal naar verwachting voor de zomer van 2021 worden ingediend bij uw Kamer.

Met deze brief reageer ik ook op de vragen van de leden Omtzigt (CDA), Van Kent (SP) en Van Brenk (50PLUS) over de financiële ontwikkelingen de komende jaren, de ontwikkeling van de pensioenpremies en de kosten voor de overheid van stijgende pensioenpremies.2

Ik ga eerst in op de financiële situatie van pensioenfondsen op dit moment. Daarna behandel ik de vrijstellingsregeling die ik vorig jaar heb gebruikt om pensioenfondsen langer de tijd te geven om aan de financiële eisen te voldoen. Deze vrijstellingsregeling zal ik dit jaar verlengen. In het derde en vierde hoofdstuk van deze brief kijk ik vooruit naar de verwachte verlagingen van de pensioenen en verhogingen van de premies de komende jaren in het licht van het huidige financieel toezichtkader. In het vijfde hoofdstuk van deze brief bespreek ik de reden om het toezichtkader tijdens de transitie aan te passen. In het zesde hoofdstuk schets ik de uitgangspunten voor het toezicht tijdens de transitie naar het nieuwe stelsel. Het zevende hoofdstuk sluit af.

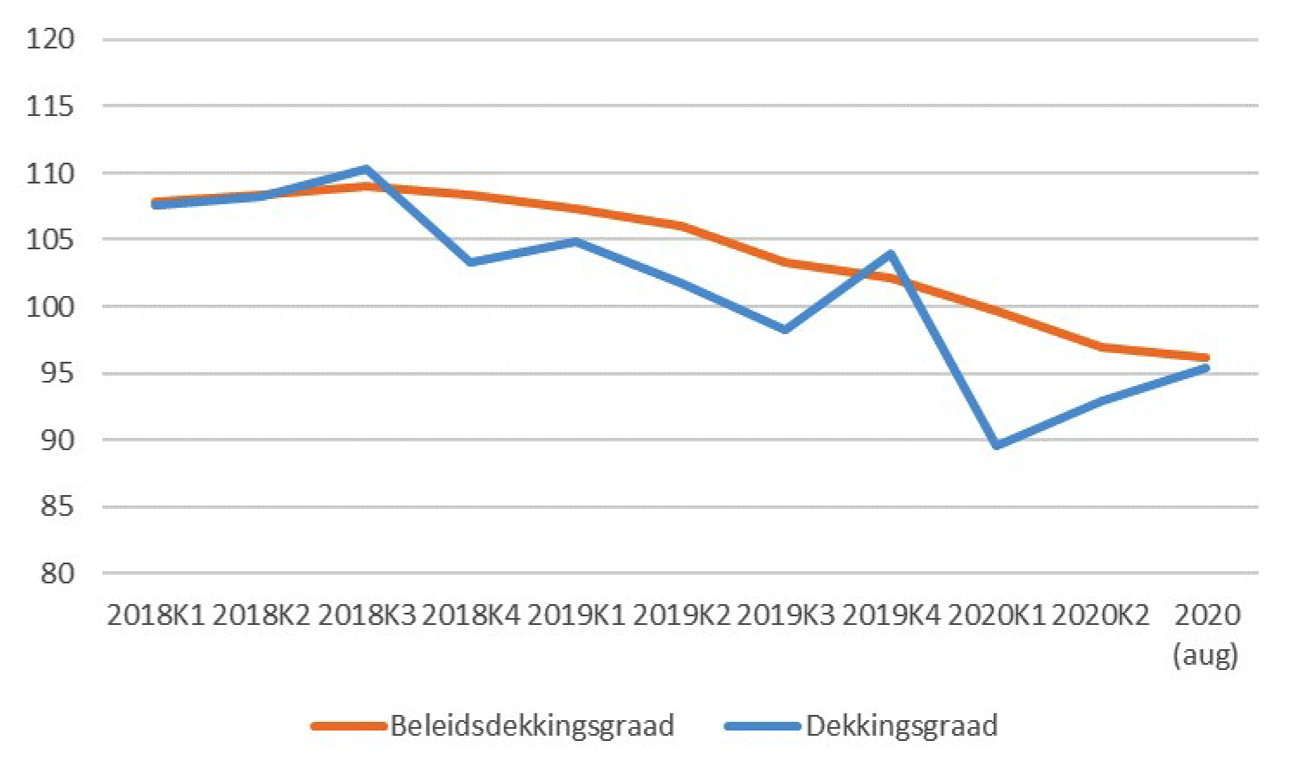

Nog meer dan vorig jaar is de financiële positie van pensioenfondsen kwetsbaar. Vorig jaar stuurde ik u een brief met handelingsperspectieven voor het voorkomen van onnodige kortingen.3 In die brief gaf ik aan dat de gemiddelde dekkingsgraad van pensioenfondsen rond 100% lag en dat er grote verschillen tussen pensioenfondsen bestonden. Inmiddels is de gemiddelde dekkingsgraad verder gedaald naar 95,4% (zie grafiek 1), onder andere door de verder dalende rente, de economische gevolgen van de Coronacrisis, de lage premiedekkingsgraden en door het uitblijven van onmiddellijk financieel herstel door gebruikmaking van de vrijstellingsregeling. De grote verschillen tussen pensioenfondsen bestaan nog steeds: er zijn fondsen met een dekkingsgraad (ver) onder dit gemiddelde, maar er zijn ook nog steeds fondsen die de pensioenen kunnen verhogen omdat de financiële positie van het fonds voldoende robuust is.

Grafiek 1: Ontwikkeling dekkingsgraad

Noot: De dekkingsgraad geeft de actuele dekkingsgraad voor die maand aan. De beleidsdekkingsgraad is het gemiddelde van de laatste 12 maandelijkse dekkingsgraden.

Er zijn meerdere factoren debet aan het gebrek aan voldoende herstel van de financiële positie van pensioenfondsen. De Nederlandsche Bank (DNB) heeft indicatief in beeld gebracht hoe deze factoren de financiële situatie van pensioenfondsen de komende jaren beïnvloeden bij ongewijzigd beleid (tabel 1). Dit is nadrukkelijk geen raming, maar een statische weergave waarbij de dekkingsgraden eind augustus het startpunt vormen en aangenomen is dat financiële markten (marktrente en koersen zakelijke waarden) ongewijzigd blijven. Verder is aangenomen dat pensioenfondsen die op basis van de dekkingsgraad eind 2020 moeten korten gebruik maken van de vrijstellingsregeling met een ondergrens van 90% zoals die in juni dit jaar bij de uitwerking van het Pensioenakkoord is afgesproken. In de jaren daarna geldt het huidige wettelijke kader. In de tabel is rekening gehouden met de stapsgewijze invoering van de nieuwe UFR-methode.

|

Jaar |

DG primo |

Premie |

Uitkering |

Indexatie |

Korting |

UFR |

Overig |

DG ultimo |

|---|---|---|---|---|---|---|---|---|

|

2020 (aug) |

95,4% |

– 0,2% |

0,0% |

0,0% |

0,2% |

– 0,3% |

1,9% |

97,1% |

|

2021 |

97,1% |

– 0,7% |

– 0,1% |

– 0,1% |

10,5% |

– 2,3% |

0,0% |

104,5% |

|

2022 |

104,5% |

– 0,9% |

0,1% |

– 0,1% |

0,0% |

– 1,7% |

0,0% |

101,9% |

|

2023 |

101,9% |

– 0,8% |

0,0% |

– 0,1% |

0,0% |

– 1,5% |

0,0% |

99,5% |

|

2024 |

99,5% |

– 0,7% |

0,0% |

– 0,1% |

1,0% |

– 1,1% |

0,0% |

98,5% |

|

2025 |

98,5% |

– 0,7% |

0,0% |

– 0,1% |

1,1% |

0,0% |

0,0% |

98,8% |

Noot: Deze weergave sluit aan bij het sjabloon dat voor de herstelplannen wordt gehanteerd. In de analyse is geabstraheerd van overrendement, omdat is aangenomen dat de financiële markten onveranderd blijven. Aangenomen is dat de premiedekkingsgraad de komende jaren gelijk blijft aan die van 2020 (71%). Onder «overig» valt de aanpassing van de sterftetafels door het Actuarieel Genootschap.

De tabel toont dat de aanpassing van de rentetermijnstructuur (UFR) om deze meer in overeenstemming te brengen met de economische werkelijkheid een relatief groot negatief effect heeft op de dekkingsgraad, evenals de premiedekkingsgraad. Het gebruik van de vrijstellingsregeling dit jaar heeft als gevolg dat grote pensioenverlagingen in 2021 worden voorkomen, maar de financiële opgave blijft bestaan. Deze situatie is ook zo opgenomen in de koopkrachtberekeningen van het CPB in zijn laatste raming.4 In de jaren na 2021 zou, bij ongewijzigd beleid, alsnog een grote pensioenverlaging doorgevoerd moeten worden. Deze opgave onderstreept het belang de transitieperiode in het licht van het nieuwe stelsel te bekijken om te zien of deze pensioenverlaging met die blik noodzakelijk is. Ik kom daar in hoofdstuk 3 van deze brief op terug.

Voor de vraag of pensioenen verlaagd moeten worden gegeven de financiële situatie van de pensioenfondsen zijn twee graadmeters relevant. Pensioenfondsen zijn allereerst verplicht om een vereist eigen vermogen (VEV) aan te houden. Een fonds dat voldoet aan het vereist eigen vermogen kan financiële en demografische schokken goed opvangen en zodoende zijn pensioenuitkeringen met hogere mate van zekerheid nakomen dan fondsen die niet over deze buffer beschikken. De hoogte van het vereist eigen vermogen is fondsspecifiek en afhankelijk van bijvoorbeeld het beleggingsbeleid en het deelnemersbestand van een pensioenfonds. Indien een pensioenfonds niet voldoet aan het vereist eigen vermogen moet het een herstelplan indienen, waarin het pensioenfonds aangeeft hoe zij van plan is in maximaal tien jaar wel te voldoen aan het vereist eigen vermogen. Indien de dekkingsgraad van een pensioenfonds zodanig is gedaald dat herstel tot het vereist eigen vermogen binnen tien jaar niet mogelijk is (de dekkingsgraad ligt dan onder de zogenoemde «kritische dekkingsgraad»), zal het pensioenfonds maatregelen moeten nemen.

Het vereist eigen vermogen kent voor uitkeringsovereenkomsten een minimum (MVEV) van ongeveer 104,3%. De Pensioenwet staat toe dat pensioenfondsen gedurende vijf jaar (zes meetmomenten; elk meetmoment op 31 december) minder eigen vermogen hebben. Als een pensioenfonds op het zesde achtereenvolgende meetmoment te weinig vermogen heeft, moet het een maatregel nemen waardoor de dekkingsgraad stijgt tot het minimaal vereist eigen vermogen van circa 104,3%.

De maatregelen die een pensioenfonds moet nemen wanneer het niet voldoet aan het VEV of MVEV kunnen bestaan uit een verlaging van de pensioenaanspraken en -rechten, een premiestijging of een verlaging van de nieuwe opbouw. Een pensioenverlaging mag eventueel gespreid worden doorgevoerd gedurende de termijn die gebruikt wordt voor het herstelplan (meestal tien jaar).

In 2019 heb ik met een vrijstellingsregeling de termijnen om te voldoen aan het VEV en MVEV verlengd. De termijn om te voldoen aan het MVEV heb ik met een jaar verlengd voor de fondsen die in 2019 hun zesde meetmoment bereikten. De termijn om te voldoen aan het VEV heb ik met twee jaar verlengd. Ik heb die regeling zo vormgegeven dat alleen fondsen met een actuele dekkingsgraad op 31 december van minimaal 90% of fondsen die een onvoorwaardelijke korting doorvoeren tot zij een dekkingsgraad hebben van 90% van deze verlenging gebruik kunnen maken. Bovendien moest het pensioenfonds bij het indienen van het herstelplan onderbouwen waarom het gebruik maakt van de regeling, rekening houdend met de ontwikkeling van zijn dekkingsgraad de komende jaren en de eventuele pensioenverlagingen die daarbij horen. Het fonds diende niet alleen de toezichthouder te informeren over het besluit, maar ook informatie over het genomen besluit aan zijn (gewezen) deelnemers en pensioengerechtigden ter beschikking te stellen.

Van deze vrijstellingsregeling is gebruik gemaakt om kortingen te voorkomen of te verzachten. Alle fondsen waarvoor een MVEV-korting speelde, hebben gebruik gemaakt van de regeling, waardoor voor circa 2 miljoen deelnemers en gepensioneerden een korting van ongeveer 5% is voorkomen. Van de 150 fondsen die per ultimo 2019 een herstelplan hebben ingediend zijn er vier fondsen die gebruik hebben gemaakt van de vrijstellingsregeling om een VEV-korting te beperken. Deze fondsen hebben samen 456.000 deelnemers en 38.000 gepensioneerden. Zonder de vrijstelling zou de gemiddelde korting in 2020 voor deze fondsen 0,24% zijn geweest.

In de Kamerbrief over de uitwerking van het Pensioenakkoord heb ik aangegeven de vrijstellingsregeling van 2019 met één jaar te verlengen, onder dezelfde voorwaarden als vorig jaar, als gevolg van de huidige uitzonderlijke economische situatie. Voor fondsen die eind dit jaar voor de zesde keer niet voldoen aan het MVEV en gebruik willen maken van de vrijstellingsregeling, zal de termijn om aan het MVEV te voldoen met één meetmoment verlengd worden. De fondsen die gebruik hebben gemaakt van de vrijstellingsregeling 2019 kunnen opnieuw gebruik maken van de regeling. Voor die fondsen wordt het aantal meetmomenten met twee verhoogd. Ik zal bezien wat dit jaar een passende verlenging van de hersteltermijn voor het VEV is die voldoende recht doet aan de wens kortingen te voorkomen boven een dekkingsgraad van 90%. De regeling zal ik later dit jaar publiceren.

Uitstel van kortingen is echter niet «gratis». Het aanpassen van de regels lost de financiële problemen van de pensioenfondsen niet op en het kan de transitie naar het nieuwe stelsel moeilijker maken. Daarom moeten pensioenfondsen bij het indienen van het herstelplan onderbouwen waarom het gebruik maakt van de regeling, rekening houdend met de ontwikkeling van zijn dekkingsgraad de komende jaren en de eventuele pensioenverlagingen die daarbij horen. Daarnaast is een van de voorwaarden die ik ook dit jaar aan het gebruik van de regeling stel, dat pensioenfondsen transparant communiceren met hun deelnemers over het besluit van de regeling gebruik te maken gegeven de financiële positie en de voorziene ontwikkelingen. Daarbij geeft het pensioenfonds aan wat zijn afwegingen zijn bij het gebruik van de regeling en stelt het informatie ter beschikking over het effect van de keuze die het maakt.

Gegeven de verlenging van deze vrijstellingsregeling en met inachtneming van de meest actuele financiële situatie van de pensioenfondsen, heeft DNB in beeld gebracht hoe de financiële situatie van pensioenfondsen zich de komende jaren kan ontwikkelen bij ongewijzigd beleid (tabel 2). Dit is nadrukkelijk geen raming waarin de economische ontwikkeling (ten positieve of ten negatieve) is meegenomen, maar waarbij alleen is gekeken naar de ontwikkeling bij voortzetting van het huidige toezichtkader. De dekkingsgraad ultimo augustus 2020 vormt het startpunt van deze analyse.

|

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

|---|---|---|---|---|---|---|

|

Aantal fondsen met een korting |

10 |

40 |

0 |

1 |

30 |

38 |

|

Aantal deelnemers en gepensioneerden (x mln) |

7,4 |

10,2 |

0,0 |

0,0 |

1,4 |

2,8 |

|

Hoogte korting |

0,2% |

10,1% |

0,0% |

0,0% |

1,0% |

1,1% |

Hierbij moet ik uiteraard aantekenen dat de financiële positie van een pensioenfonds op 31 december dit jaar leidend is voor de vraag of pensioenen het komende jaar verlaagd moeten of verhoogd kunnen worden. In de tabel is de verlenging van de vrijstellingsregeling 2020 meegenomen, maar het blijkt dat ook met de vrijstellingsregeling kortingen nodig zijn die hun beslag vinden in 2021. Dat zijn kortingen voor fondsen die zo diep zijn weggezakt dat ze ook aan een grens van 90% niet voldoende hebben. Die 90% is een grens waarvan ik het onwenselijk en onverstandig vind als pensioenfondsen daaronder zakken. Als pensioenfondsen onder zo’n grens zakken, wordt het voor toekomstige generaties erg onaantrekkelijk om mee te doen in ons stelsel en is het onaantrekkelijk om over te stappen van werkgever als je daardoor bij een pensioenfonds met een erg lage dekkingsgraad terechtkomt. Desalniettemin heeft de verlenging van de VEV- en MVEV-termijnen, tezamen met de grens van 90%, kortingen voorkomen of fors verlaagd.

Verder kijkend dan 2021 is duidelijk dat kortingen allerminst uitgesloten zijn. De tabel laat zien dat deze in enig jaar potentieel fors kunnen zijn en dat gedurende meerdere jaren kortingen aan de orde kunnen zijn. Daarom is het wenselijk de transitieperiode in het licht van het nieuwe stelsel te bezien. In hoofdstuk 6 is beschreven hoe bij de uitwerking van het transitie-ftk daarmee kan worden omgegaan.

Naast de zorgen over pensioenverlagingen bereikten mij ook zorgen over premieverhogingen of opbouwverlagingen gegeven de economische en financiële situatie. Het lid Van Kent (SP) bijvoorbeeld vroeg aandacht voor de verwachte stijging van de pensioenpremies en naar mogelijke oplossingen om die stijging te voorkomen. Aan de cao-tafel wordt namelijk ook door werkgevers en werknemers onderhandeld over de hoogte van de pensioenpremie, die benodigd is voor de afgesproken pensioenopbouw of over de pensioenopbouw die past bij de pensioenpremie. Daarbij vind ik het belangrijk te benadrukken dat sociale partners met elkaar invulling geven aan het pensioencontract en in samenspraak met het pensioenfondsbestuur bepalen of de combinatie van premie en opbouw evenwichtig en uitvoerbaar is. Ik ben stelselverantwoordelijk, ga niet over deze onderhandelingen, maar ben wel verantwoordelijk voor een brede belangenafweging van iedereen die meedoet in het pensioenstelsel. Vanuit die rol heb ik, na advies van de Commissie Parameters per 1 januari jl. de parameters aangepast die (onder andere) bepalen in hoeverre de kostendekkende premie gedempt mag worden. Recent heeft DNB een besluit genomen over de invoering van de nieuwe rentetermijnstructuur. Dit besluit treedt pas de komende jaren in vier stappen in werking en heeft daarom geen gevolgen voor de onderhandelingen over premie en opbouw zoals die dit jaar plaatsvinden. Met de gespreide inwerkingtreding is de impact van de nieuwe UFR op jaarbasis beperkt.

Als achtergrond voor de zorgen over premieverhogingen of opbouwverlagingen geef ik graag een korte, versimpelde weergave van de manier waarop de premie wordt vastgesteld. Sociale partners bepalen in samenspraak met het pensioenfondsbestuur bij welke combinatie van premie en opbouw een pensioenovereenkomst uitvoerbaar is. Daarbij stellen zij een kostendekkende premie vast die voldoende is om de toegezegde uitkering te financieren. De kostendekkende premie kan vervolgens in rekening worden gebracht bij werknemers en werkgevers. Vaker wordt er echter voor gekozen om de kostendekkende premie te dempen. Het is wettelijk toegestaan de premie te dempen met de renteontwikkeling of de rendementsverwachting. De maximale demping volgens deze parameters is vastgelegd in overeenstemming met de economische werkelijkheid en economische verwachtingen. Die demping is bedoeld om grote premie- of opbouwschokken te voorkomen. Gebruik van premiedemping betekent dat uitkeringen worden toegezegd zonder dat deze volledig gefinancierd zijn, waardoor dit negatief bijdraagt aan de financiële positie van het pensioenfonds. Dit komt tot uitdrukking in de premiedekkingsgraad, die aangeeft in welke mate de premie kostendekkend is. Tabel 3 geeft een overzicht van het aantal fondsen dat kiest voor een kostendekkende premie of ervoor kiest die premie te dempen. De tabel geeft ook aan welke gemiddelde premiedekkingsgraad deze fondsen hebben.

|

Aantal fondsen |

Premiedekkingsgraad |

|

|---|---|---|

|

Demping met rendement |

119 |

69% |

|

Demping met rente |

34 |

88% |

|

Geen demping |

14 |

124% |

|

Totaal |

167 |

71% |

Bij de uitwerking van het Pensioenakkoord is aangegeven dat in lijn met de verlenging van de vrijstellingsregeling en gegeven de uitzonderlijke economische situatie het logisch is dat sociale partners afspreken om de pensioenpremie en pensioenopbouw in ieder geval het komende jaar zoveel mogelijk stabiel te houden. Stabiele premies kunnen sociale partners afspreken indien zij dit evenwichtig achten en het past binnen het wettelijk kader.

Desalniettemin blijkt dat de bijstelling van de parameters, de vaak lage (premie)dekkingsgraad en andere fondsspecifieke ontwikkelingen – zoals een lager verwacht toekomstig rendement – ertoe leiden dat pensioenfondsen verwachten dat de komende jaren moeilijke keuzes gemaakt moeten worden. Ook hier blijkt dat de beloofde zekerheid van de huidige uitkeringsovereenkomst heel duur is geworden. Het Centraal Planbureau toont dit ook in zijn recente onderzoek met Netspar.5 Het nieuwe pensioencontract wil minder beloven, maar meer waarmaken. In het nieuwe pensioencontract toetsen cao-partijen of de toegezegde stabiele premie toereikend is voor de geformuleerde pensioendoelstelling. Wanneer daarbij blijkt dat – bijvoorbeeld door andere economische verwachtingen – deze premie en doelstelling niet meer met elkaar in balans zijn, dan is het aan sociale partners om daar aan de cao-tafel afspraken over te maken.

Het lid Van Brenk (50PLUS) vroeg naar de gevolgen van stijgende premies voor de overheidsfinanciën. Namens de Minister van Binnenlandse Zaken en Koninkrijksrelaties kan ik u meedelen dat ook bij het Algemeen Burgerlijk Pensioenfonds (ABP) de pensioenpremie volgend jaar stijgt. De premie stijgt naar verwachting met 1,7%-punt en de VPL-premie met 0,5%-punt. De premies worden aan het einde van het jaar definitief vastgesteld. Voor kabinetswerkgevers en werkgevers in de onderwijssectoren betekent dit een stijging van de jaarlijkse pensioenlasten van in totaal circa 0,5 mld. euro. Bovendien gaan ook werknemers – via het werknemersdeel (30%) van de premie – meer bijdragen aan de ABP-regeling. De stijging van de premie leidt ertoe dat er minder arbeidsvoorwaardenruimte beschikbaar is om cao’s af te sluiten.

Het beeld dat uit dit hoofdstuk naar voren komt, is dat pensioenfondsen en sociale partners bij ongewijzigd beleid voor een grote financiële opgave staan de komende jaren. Verscheidene omstandigheden – zoals de blijvend lage rente en het uitblijven van financieel herstel bij pensioenfondsen – maken pensioensparen in ieder geval de komende jaren duur. Op de korte termijn kunnen premieverhogingen ook een negatief effect hebben op het economisch herstel.

Op 22 juni jl. stuurde ik u de hoofdlijnennotitie met de uitwerking van het Pensioenakkoord. De hoofdlijnennotitie markeert een nieuwe mijlpaal in het proces om te komen tot een nieuw pensioenstelsel. Dat proces is echter nog niet afgerond. Een nieuwe set mijlpalen begint met de inwerkingtreding van de wetgeving per 1 januari 2022 en eindigt in 2026 wanneer de transitieperiode naar dat nieuwe stelsel is afgerond. De transitieperiode is een intensieve fase waarin sociale partners, pensioenfondsen, pensioenuitvoerders en vertegenwoordigers van deelnemers en gepensioneerden afspraken moeten maken met elkaar en besluiten moeten nemen, waarna zij op een verantwoorde, uitlegbare en evenwichtige wijze kunnen overstappen naar het nieuwe stelsel. Die transitieperiode is gebaat bij rust en stabiliteit.

Pensioenfondsen staan dus voor de overgang naar een nieuw stelsel. In dat stelsel gelden andere regels voor bijvoorbeeld het verdelen van financiële mee- en tegenvallers, gelden andere buffereisen, heeft de premie een andere rol en worden rendementen bepalender. In de tussentijd zijn fondsen gehouden aan het huidige toetsingskader dat in de transitiefase naar dat nieuwe stelsel mogelijk onevenwichtige handelingen of consequenties heeft bezien vanuit het perspectief van het nieuwe stelsel. Met de partijen die het Pensioenakkoord hebben gesloten, heb ik geconcludeerd dat wij dat onwenselijk vinden. Daarom hebben we afgesproken een ingroeipad naar het nieuwe stelsel vast te leggen en ben ik bereid om te kijken naar een aanpassing van het huidige financiële toetsingskader voor de fondsen. Daarbij wordt onderzocht of deze aanpassing kan gelden voor alleen de fondsen die voornemens zijn ook met de huidige pensioenaanspraken en -rechten te zullen overstappen naar het nieuwe stelsel. Niet alle fondsen zullen dat immers doen; sommige fondsen zullen ervoor kiezen af te wijken van de standaardroute voor het invaren van huidige pensioenaanspraken en -rechten en alleen de nieuwe pensioenopbouw in het nieuwe stelsel onderbrengen.

Dit aangepaste toetsingskader begint bij het verlengen van de eerder genoemde vrijstellingsregeling met een jaar, zodat in 2021 rekening kan worden gehouden met de uitzonderlijke economische situatie. Daarna zal een aangepast, wettelijk vastgelegd toetsingskader gelden voor de transitieperiode van 2022 tot 2026. Dit transitie-ftk ben ik momenteel aan het uitwerken in gesprek met de partijen die het Pensioenakkoord hebben gesloten, toezichthouders en de Pensioenfederatie. De precieze uitwerking volgt bij indiening van het wetsvoorstel dat de uitwerking van het Pensioenakkoord bevat. Dit verwacht ik medio 2021 bij uw kamer in te dienen. In deze brief noem ik de doelen en uitgangspunten die ik bij de vormgeving van het transitie-ftk hanteer.

Het doel is transparant en ordentelijk over te stappen naar het nieuwe stelsel door rust en voorspelbaarheid in de transitieperiode te brengen. Het transitie-ftk beoogt tijdens de transitie perspectief te bieden op het nieuwe stelsel, de overstap naar dat nieuwe stelsel aan te moedigen en geleidelijk herstel naar een gezonde financiële positie te bewerkstelligen. Het transitie-ftk is generatie-evenwichtig, uitvoerbaar en uitlegbaar.

Het belangrijkste ijkpunt daarbij is de werking van het nieuwe pensioenstelsel. Indien met de blik van het nieuwe stelsel naar het huidige stelsel wordt gekeken, dan kan dat leiden tot een ander perspectief op pensioenverlagingen en premieverhogingen. Voorkomen moet worden dat in de transitiefase onnodige interventies moeten worden gepleegd of nodige interventies juist nagelaten. Als nodige interventies worden nagelaten, wordt het nieuwe stelsel belast met een erfenis uit het huidige stelsel en kan het lastiger worden het gewenste indexatieperspectief te realiseren.

Ik plaats dit vraagstuk daarom in het kader van het realiseren van een generatie-evenwichtige, uitlegbare en verantwoorde overstap naar het nieuwe stelsel. Pensioenverlagingen zijn nodig zover zij bijdragen aan een evenwichtige, uitlegbare en verantwoorde overstap, met inachtneming van een zekere veiligheidsmarge om de transitie niet te bemoeilijken. Als pensioenverlagingen met het oog op het nieuwe stelsel niet nodig zijn, hoeven ze nu niet te worden doorgevoerd. De aanpak die ik voornemens ben uit te werken, kan daarom betekenen dat sommige pensioenverlagingen onder de huidige kortingsgrenzen niet nodig zijn. Dat betekent uiteraard niet dat alle pensioenverlagingen onnodig zijn. Daarbij is de juridische houdbaarheid leidend, ook gegeven de eisen die Europese regelgeving stelt aan het hebben van een (minimaal) vereist eigen vermogen. Omwille van de rust en stabiliteit is het ook wenselijk om zoveel als mogelijk te voorkomen dat jaar op jaar kortingen plaatsvinden. Het kan daarom wenselijk zijn benodigde kortingen in één keer te verwerken.

Ook de premie en opbouw zouden in het kader van het nieuwe stelsel moeten worden bezien. In het nieuwe stelsel krijgt de premie een andere rol. Voor de relatie tussen de afgesproken premie en het te verwachten pensioen en doelstellingen daaromtrent, voor de communicatie over het te verwachten pensioen en voor de fiscale begrenzing wordt gewerkt met een projectiemethode. Bij die projectiemethode speelt het verwacht rendement een rol. Bij de vaststelling van premie en opbouw kunnen sociale partners hier nu al rekening mee houden. De balans tussen premie en opbouw kan binnen de wettelijke mogelijkheden worden gebaseerd op een verwacht rendement. Dit neemt niet weg dat in de komende periode aan sommige cao-tafels de moeilijke keuze moet worden gemaakt voor een hogere pensioenpremie en/of lagere pensioenopbouw als gevolg van de lagere verwachte rendementen naar de toekomst toe. Ook in het nieuwe stelsel zou een hogere premie noodzakelijk kunnen zijn. Door de toegezegde uitkering speelt de premiedekkingsgraad vervolgens in het huidige stelsel een belangrijke, signalerende rol. Omdat in het nieuwe stelsel niet met aanspraken op een toegezegde uitkering speelt de premiedekkingsgraad hierin echter geen rol.

Met deze doelen en uitgangspunten wordt in nauw overleg met de partijen die het Pensioenakkoord hebben gesloten, toezichthouders en de Pensioenfederatie gewerkt aan een transitie-ftk. Wij zien een gezamenlijk belang om te komen tot een verantwoorde, uitlegbare en evenwichtige transitie, waarin indachtig het nieuwe stelsel naar de tussenliggende jaren wordt gekeken. Beslissingen over pensioenverlagingen, premieverhogingen of opbouwverlagingen worden genomen tegen een achtergrond waarin de financiële positie van een groot aantal fondsen niet houdbaar is. Die financiële positie leidt, rekening houdend met de economisch onzekere situatie en ondanks het voornemen een transitie-ftk te ontwikkelen, tot moeilijke besluiten die ook in de komende jaren niet kunnen worden uitgesteld.

Desondanks heb ik het vertrouwen dat met een aangepast transitie-ftk een balans wordt gevonden bij het voorkomen van onnodige zware schokken voor deelnemers en gepensioneerden in uitkeringen, premies of opbouw en een generatie-evenwichtige start van het nieuwe pensioenstelsel wordt bewerkstelligd.

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

Zie: https://www.cpb.nl/macro-economische-verkenning-mev-2021. Bijlage bij Kamerstuk 35 570, nr. 2

Zie https://www.cpb.nl/lage-rente-en-de-toekomst-van-pensioenen voor het onderzoek en Kamerstuk 32 043, nr. 548 voor de kabinetsreactie.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32043-549.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.