Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 32043 nr. 548 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 22 september 2020

In deze brief informeer ik uw Kamer over 1) de stand van zaken inzake de toezeggingen bij de evaluatie van de Wet verbeterde premieregeling; 2) begrijpelijke communicatie over het nieuwe pensioenstelsel, verzocht door het lid Omtzigt; 3) de planning voor uniformering van het partnerbegrip, verzocht door het lid Van Weyenberg; 4) het gesprek met ouderen- en jongerenorganisaties over het Pensioenakkoord, verzocht door het lid Van der Linde; 5) indexatieperspectief in het nieuwe stelsel, verzocht door het lid Van Brenk n.a.v. een artikel in PensioenPro; 6) de toezegging van de Minister van Buitenlandse Zaken om mij te verzoeken u te informeren over de pensioenleeftijden in de publieke sector van de EU-lidstaten. Tot slot geef ik in deze brief mijn reactie op het onderzoek van het CPB & Netspar getiteld Lage rente en de toekomst van pensioenen.

Betere vergelijkbaarheid – Verbeteren informatievoorziening

In het najaar van 2019 heb ik u geïnformeerd over de evaluatie van de Wet verbeterde premieregeling (Wvp)1. Eén van de belangrijkste bevindingen van de evaluatie van de Wvp was de hoge diversiteit aan producten en complexiteit van de producten. Ik heb daarbij aangegeven een kans te zien in het verbeteren en uniformeren van de informatievoorziening. Zoals toegezegd ben ik hierover met de sector in gesprek gegaan.

Om de begrijpelijkheid en vergelijkbaarheid tussen verschillende Wvp-producten te verbeteren zijn een drietal maatregelen genomen. Ten eerste, de uniformering van het begrippenkader voor begrippen die o.a. in Wvp-overeenkomsten worden toegepast. Het Verbond van Verzekeraars heeft hiervoor een begrippenlijst2 opgesteld waar toelichtingen van definities en de onderlinge vergelijkbaarheid te vinden zijn. Een aantal fondsen heeft al aangegeven dat zij voorstander zijn van uniformering en daarmee ook positief zijn over uniformering in de vorm van een begrippenlijst. Ten tweede, heeft het Verbond een impacttabel ontwikkeld, hiermee wordt inzicht verschaft aan de klant over de mogelijke impact van de belangrijkste risico’s bij een specifieke variabele uitkering/product. De risico’s die, tot op heden, zijn uitgelicht zijn veranderingen in beleggingsrendementen op zakelijke waarden, rente en vastrentende waarden, gemiddelde levensverwachting en de spreidingsduur. De impacttabel richt zich in tegenstelling tot de schommelingenmeter uit het standaardmodel op het geïsoleerde effect van deze risico’s bij een specifiek uitkeringsproduct. Ten derde, is de risicomeetlat in ontwikkeling. Dit betreft een verbetering van de schommelingenmeter die momenteel is opgenomen in het standaardmodel van verzekeraars. Het standaardmodel is een instrument dat pensioenuitvoerders gebruiken om deelnemers inzicht te verschaffen in de consequenties van de keuze voor een vast dan wel variabel pensioen. De schommelingenmeter hierop informeert de deelnemer hoeveel zijn pensioen ieder jaar kan veranderen, waarbij een getal van 1 (geen schommelingen) tot 7 (grote schommelingen) de sterkte van de schommelingen weergeeft. De nieuwe risicomeetlat geeft (financiële) risico’s m.b.t. de vaste daling en inflatie een prominentere plek. Daarmee kan de vergelijking, enerzijds tussen de vaste en variabele uitkering en anderzijds de vergelijking met producten van andere aanbieders inzichtelijker worden gemaakt.

De impacttabel is afgerond en zal het komend half jaar onder verzekeraars worden geïmplementeerd. De risicomeetlat is in een afrondende fase en zal aan het eind van het 3e kwartaal geschikt zijn voor implementatie. Het is de bedoeling het standaardmodel aan te passen en de schommelingenmeter hierop te vervangen door de nieuwe risicomeetlat. Alvorens tot aanpassing van het standaardmodel kan worden overgegaan, brengt de Autoriteit Financiële Markten (AFM) hierover advies uit.

Naast deze eerder aangekondigde verbeterinitiatieven, loopt er momenteel een onderzoek naar welke kernelementen van belang zijn voor het bepalen van het risicoprofiel van een deelnemer en deelnemersgroep. Het doel hiervan is om uiteindelijk te zorgen dat beter bepaald kan worden of producten aansluiten bij (het risicoprofiel van) deelnemers. Het onderzoek, uitgevoerd door Netspar, wordt naar verwachting in het najaar afgerond, bruikbare elementen worden doorvertaald naar de praktijk bij verzekeraars en pensioenfondsen.

De Pensioenfederatie zal, waar van toepassing, zorgen dat deze verbeterinitiatieven ook onder de pensioenfondsen uitgerold worden. Dit zal met name relevant zijn voor pensioenfondsen met een Wvp-contract. De AFM heeft mij laten weten dat zij vanwege de vergelijkbaarheid, het van belang vindt dat verbeteringen zo veel mogelijk voor de gehele sector gaan gelden. Ook deelnemers bij pensioenfondsen die een variabele uitkering aanbieden, moeten in staat gesteld worden de risico’s van de variabele uitkering van hun pensioenfonds in te schatten.

Ik denk dat met deze vervolgstappen belangrijke stappen worden gezet om de begrijpelijkheid en vergelijkbaarheid van informatie te vergroten. Deelnemers worden daarmee in staat gesteld om een beter geïnformeerde keuze te maken tussen een vaste en variabele uitkering. Het is goed dat deze initiatieven vanuit de sector zijn ontstaan. De AFM heeft mij laten weten dat zij initiatieven tot verbetering van de informatievoorziening ondersteunt. Zij zal de informatievoorziening die volgt uit de initiatieven meenemen in haar toezichtstaak. In afwachting op de definitieve uitwerking van bovenstaande initiatieven wil ik in samenwerking met de sector en de AFM bezien of, en in hoeverre, dit tot wijzigingen leidt voor het standaardmodel.

Naast deze verbeterinitiatieven heb ik bij de evaluatie enkele andere verbetermogelijkheden en maatregelen benoemd om de complexiteit voor deelnemers te verminderen. Ook de AFM benadrukt dat variabele uitkeringsproducten complex zijn en dat complexiteit van producten niet wordt opgelost met uitsluitend informatieverstrekking. Ik maak van de gelegenheid gebruik u in de volgende alinea nader over deze maatregelen te informeren.

Verbetermaatregelen zorgplicht en informatievoorziening

Ik heb in overleg met de AFM bezien in hoeverre nadere wetgeving nodig is om de zorgplicht en informatieverstrekking verder te verbeteren. De zorgplicht in het geval een Wvp-aanbieder meerdere varianten van de variabele uitkering aanbiedt, wil ik wettelijk gelijk trekken met de keuze voor een bepaald beleggingsprofiel. Dit ziet specifiek op de situatie dat een pensioengerechtigde een keuze kan maken voor de wijze waarop hij zijn pensioenvermogen wil verdelen tussen een vastgestelde en variabele uitkering bij eenzelfde pensioenuitvoerder (i.e. een combinatieproduct met een vast en variabel gedeelte). In beide varianten is sprake van keuzemogelijkheden die impact hebben op de mate van beleggingsrisico dat een deelnemer loopt. Na wijziging van de wet op dit punt biedt de pensioenuitvoerder in geval van een combinatieproduct de meest geschikte combinatie van een vast en variabel pensioen aan, in aansluiting op diens risicoprofiel.

Het tweede onderwerp betreft de keuzebegeleiding op het voorlopig keuzemoment. Deze vindt plaats op het moment dat dit van belang wordt voor het beleggingsbeleid tot aan pensionering (doorgaans circa 10 tot 15 jaar voor pensionering). Het is daarnaast een belangrijk eerste moment dat deelnemers geactiveerd worden om over hun pensioenkeuze na te denken. Op dit moment wordt het voorlopige keuzemoment nog onvoldoende benut. In de praktijk ontvangen deelnemers nog dikwijls slechts een verwijzing naar algemene informatie over de verschillende uitkeringsvormen. Ik vind het belangrijk dat deelnemers gericht worden begeleid bij het maken van de keuze met inachtneming van de individuele risico’s en gevolgen daarvan. Hiertoe zal ik het Besluit uitvoering Pensioenwet en Wet verplichte beroepspensioenregeling uitbreiden. Hiermee wil ik borgen dat deelnemers een bewustere keuze (kunnen) maken op het voorlopig keuzemoment. Daarnaast hebben de koepels aangegeven te zullen bezien welke van de eerder genoemde verbeterinitiatieven in de informatievoorziening ook doorgevoerd kunnen worden voor het voorlopig keuzemoment.

Relatie met de uitwerking van het Pensioenakkoord

De bovengenoemde initiatieven en maatregelen verbeteren de uitvoering van de Wvp voor nu én in het nieuwe stelsel. Ik vind het daarom belangrijk dat de verbeteringen ten aanzien van de informatievoorziening de komende periode voortvarend worden opgepakt, dat geldt met name voor de uniformering van het begrippenkader, de impacttabel en de risicomeetlat. De aangekondigde wijzigingen in wet- en regelgeving zal ik bij de wetsuitwerking van het Pensioenakkoord verankeren, gelijktijdig met de andere aanpassingen aan de bestaande premieregeling die zijn toegezegd bij de uitwerking van het Pensioenakkoord in de hoofdlijnennota. Het is beoogd dat de uitwerking van het Pensioenakkoord per 1-1-2022 wettelijk is verankerd.

Bij de evaluatie van de Wvp heb ik ook aangegeven te willen bezien of aanvullende toezichtkaders ten aanzien van het productontwikkelingsproces en de gerelateerde zorgplicht nuttig en wenselijk zijn. Zoals aangegeven in de hoofdlijnennota bij het Pensioenakkoord wil ik de invulling van de zorgplicht en keuzebegeleiding in het kader van het nieuwe pensioenstelsel bij de wetgeving daaromtrent bezien. Ik stel daarom op dit moment geen andere wijzigingen hierop voor. Daarbij weeg ik ook mee dat de Pensioenfederatie momenteel beziet hoe zij sectoraal bestuurders handvatten kunnen bieden om de zorgambitie vorm te geven. Ik vind het wenselijk eerst dit initiatief uit de sector af te wachten.

Regelingen met rendementsgaranties

Bij de evaluatie van de Wvp heeft De Nederlandsche Bank (DNB) aandacht gevraagd voor oude premiecontracten ondergebracht bij verzekeraars, waarin rendementsgaranties zijn afgesproken. Bij contracten met deze garanties is het renterisico vaak niet conform het life-cycle principe ingericht. Hierdoor wordt op latere leeftijd veelal meer risico gelopen dan passend bij de leeftijd van de deelnemer. Ik ben zoals toegezegd met DNB en de sector in gesprek gegaan of aanpassing van deze oude premiecontracten wenselijk en in belang van de deelnemer is. Vanuit de sector is aangegeven dat aanpassing van de contracten op dit moment veelal niet gewenst wordt door deelnemers. Bovendien zal dit probleem uitfaseren omdat dit alleen geldt voor bepaalde contracten die voor de inwerkingtreding van de Wvp waren afgesloten. Uitvoerders moeten desgevraagd kunnen onderbouwen dat de rendementsgaranties in het belang zijn van de deelnemers en in lijn met de risicohouding zijn.

Tijdens het debat over het Pensioenakkoord op 14 juli jl. is de communicatie over het Pensioenakkoord richting deelnemers ter sprake gekomen. Het lid Omtzigt (CDA) verzocht mij om voor een gemiddelde Nederlander op een beknopte wijze inzichtelijk te maken hoe het nieuwe pensioenstelsel en hoe de transitie daarnaartoe gaan werken.

Conform mijn toezegging heb ik kort na het debat over het Pensioenakkoord op rijksoverheid.nl3 en diverse sociale mediakanalen van het ministerie, middels een animatie en begrijpelijke teksten, op een toegankelijk wijze inzichtelijk gemaakt wat er gaat veranderen en hoe het nieuwe pensioenstelsel eruit komt te zien. Hierin wordt toegelicht waarom er een nieuw pensioenstelsel moet komen, wat er gaat veranderen, wat dit betekent voor burgers en hoe de transitie eruit komt te zien. Verder wordt er in het kader van communicatie naar de burger de komende periode themagewijs informatie gedeeld wat het nieuwe pensioenstelsel betekent voor diverse leeftijdscohorten.

Hier blijft het niet bij. De transitie naar een nieuw pensioenstelsel zal nog een aantal jaren in beslag nemen. Met name in de fases na het wetgevingsproces waarin het nieuwe pensioenstelsel moet worden toegepast in de praktijk, moet er op een begrijpelijke wijze gecommuniceerd worden naar burgers. De komende periode zal mijn ministerie in gesprek gaan met de betrokken partijen op welke wijze hier gezamenlijk het beste invulling aan kan worden gegeven.

In het debat over de uitwerking van het Pensioenakkoord (d.d. 14 juli 2020) is ook gesproken over het voornemen om de partnerdefinitie wettelijk te uniformeren. Ik ben blij met de steun die diverse leden hebben uitgesproken over het voorstel voor uniformering. In het debat heeft het lid Van Weyenberg (D66) de regering verzocht om een uitgebreide wettelijke partnerdefinitie zo snel mogelijk wettelijk te verankeren.4 Ik ben voornemens om de partnerdefinitie zo snel als kan in te voeren, echter de snelheid mag niet ten koste gaan van de zorgvuldigheid. In het debat van 14 juli jl. heeft o.a. het lid Van der Linde (VVD) zorgen geuit over eventuele onwenselijke effecten van een uitgebreide partnerdefinitie. Mogelijk worden samenwonenden, door de uitgebreide partnerdefinitie, onterecht als partners beschouwd (bijvoorbeeld gedurende de studententijd). Deze situaties ga ik bespreken met de pensioensector, zodat voor eventuele uitvoeringsproblemen een gepaste oplossing kan worden gevonden. Gelet op de complexiteit van de uitvoering, acht ik het verstandig om de uitbreiding van het partnerbegrip niet via een nota van wijziging te regelen bij het wetsvoorstel Pensioenverdeling bij scheiding 2022 dat reeds in uw Kamer ligt. Ik ben voornemens om de uniformering van het partnerbegrip mee te laten lopen in het wetsvoorstel inzake de uitwerking van het Pensioenakkoord. De beoogde inwerkingtredingsdatum voor beide wetten is 1-1-2022, hetgeen geen tijdsverlies betekent. Door de uniformering van het partnerbegrip in dit wetstraject mee te nemen, is er voldoende tijd om met de sector uitvoeringskwesties te bezien.

In het Kamerdebat op 14 juli jl. vroegen de leden Van der Linde (VVD) en Omtzigt (CDA) mij met relevante belangenorganisaties in overleg te treden over de vorm van inspraak bij het invaren van bestaande aanspraken en rechten naar het nieuwe pensioenstelsel. Ik ga op korte termijn met vertegenwoordigers van ouderen- en jongerenorganisaties hierover in gesprek. Tijdens de uitwerking van het Pensioenakkoord gedurende het afgelopen jaar heb ik ook goede gesprekken met deze organisaties gevoerd. Ik zal bij de wetsuitwerking van het Pensioenakkoord met deze partijen in gesprek blijven.

Tijdens het ordedebat van 1 september 2020 stelde het lid Van Brenk (50PLUS) dat er sprake lijkt te zijn van een discrepantie tussen de teksten die zijn uitgesproken tijdens de presentatie van de uitwerking van het Pensioenakkoord en een artikel in PensioenPro van 24 augustus jl. waarin een actuaris stelt dat indexatie voor de huidige ouderen definitief uit het zicht verdwijnt.5 Zij heeft verzocht hier schriftelijk op te reageren.

Bij de hoofdlijnennotitie is een rapport van de Pensioenfederatie als bijlage6 meegestuurd.7 In dat rapport zijn de uitkomsten van de doorrekeningen door 13 pensioenfondsen opgenomen. Deze fondsen hebben de uitkomsten van het nieuwe pensioencontract in verschillende economische scenario’s afgezet tegen de uitkomsten van het huidige ftk-contract. Ook zijn doorrekeningen van het CPB gedeeld met de Kamer. De hoofdlijnennotitie zegt hierover: «Uit berekeningen van het CPB en individuele fondsen blijkt dat pensioenen met het nieuwe pensioencontract naar verwachting sneller en meer kunnen worden verhoogd dan onder het huidige ftk-contract. Dat geldt ook voor neerwaartse aanpassingen waardoor het pensioen directer meebeweegt met de ontwikkeling van de economie. Dit blijkt bijvoorbeeld uit de figuren in het CPB-rapport die inzicht geven in de vervangingsratio’s. Hierin is zichtbaar dat de mediane vervangingsratio’s in het nieuwe pensioencontract voor de huidige deelnemers boven het niveau van het huidige FTK liggen. Eerder uitdelen zorgt er wel voor dat in veel gevallen, vervangingsratio’s voor toekomstige generaties (op mediaanniveau) lager uitkomen dan in het huidige FTK, maar nog wel op een hoger niveau dan voor huidige deelnemers.»

De 13 pensioenfondsen hebben de uitkomsten van de contracten doorgerekend in een verwacht-weer- en een slecht-weer-scenario. In de meeste gevallen is in de doorrekeningen uitgegaan van een startdekkingsgraad van 100%. Wanneer met een lagere startdekkingsgraad wordt gerekend – zoals nu voor veel fondsen het geval is – is indexatie verder weg. Dit geldt voor alle pensioencontracten, de conclusie verandert daarmee niet. Ook bij een lagere startdekkingsgraad of in een slecht-weer-scenario is de kans op indexatie groter onder het nieuwe contract dan onder het huidige ftk-contract.

In het artikel in PensioenPro wordt gesproken over «risicoarm beleggen». Dit kan de indruk wekken dat in het nieuwe pensioenstelsel minder risico kan worden genomen. Dat is niet het geval. Het beleggingsbeleid wordt op ondernemings- of sectorniveau bepaald en is afhankelijk van de risicohouding van de deelnemersgroepen. Wel wordt in het nieuwe contract bij het toedelen van economische schokken rekening gehouden met het risicodraagvlak van deelnemers. Het renterisico wordt gericht toebedeeld: ouderen worden relatief meer beschermd tegen renteschokken en jongeren in mindere mate. Pensioenuitkeringen worden hierdoor stabieler en minder rentegevoelig. Omdat jongere deelnemers nog een groot deel toekomstige pensioenopbouw voor zich hebben, kunnen zij meer risico dragen dan oudere deelnemers en gepensioneerden. Meer risico betekent in slechte tijden een grotere verlaging van het voor de uitkering gereserveerd vermogen, en in goede tijden een grotere stijging, met gemiddeld een beter resultaat. Met deze aangepaste manier van toedeling is rekening gehouden bij de doorrekeningen. Het betekent niet op voorhand dat ouderen volledig risicoarm gaan beleggen. Dat zijn keuzes die op sectoraal niveau gemaakt moeten worden en afhankelijk zijn van de risicohouding en bereidheid van de deelnemersgroepen.

Niemand weet hoe de toekomst er precies uitziet. Daarom zijn de uitkomsten van de verschillende contracten doorgerekend in verschillende scenario’s. Op hoofdlijnen blijft staan dat het nieuwe contract – door het vervallen van de buffereisen – sneller meebeweegt met de ontwikkeling van de economie en daarmee indexatie dichterbij brengt ten opzichte van het huidige ftk-contract.

Tijdens het Notaoverleg Westelijke Balkantop van 4 mei jl. heeft de Minister van Buitenlandse Zaken uw Kamer toegezegd dat hij mij zou verzoeken u een overzicht toe te zenden van de effectieve pensioenleeftijden in de publieke sector van de EU-lidstaten. Naar aanleiding hiervan kan ik u het volgende meedelen.

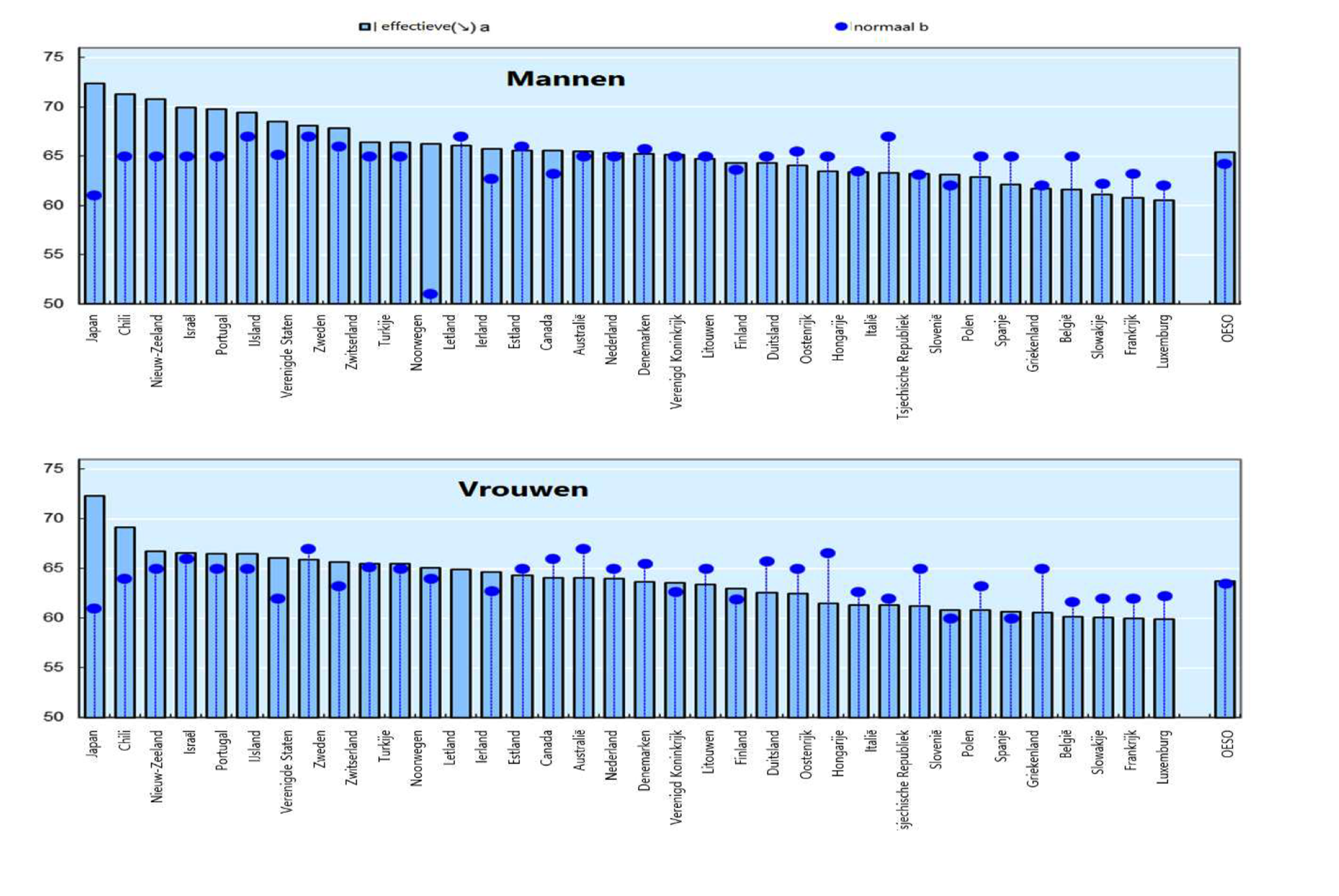

Een verkenning bij verschillende instanties (OESO, APG/ABP, PensionsEurope) die zich met pensioenbeleid bezighouden, bracht naar voren dat er geen overzichten voorhanden zijn van de relatie tussen effectieve pensioenleeftijd en pensioenregelingen in de publieke sector. Wel is het mogelijk enige informatie te verschaffen over de twee belangrijkste deelaspecten van uw vraag, namelijk de effectieve pensioenleeftijd in verschillende landen, en het voor handen zijn van speciale (publieke) pensioenregelingen in de Europese Unie. Op basis daarvan kan een indruk worden gegeven van de rol van speciale pensioenen in het grotere geheel. De OESO houdt de effectieve pensioenleeftijd in de geïndustrialiseerde landen bij. Onderstaande tabellen geven deze weer voor mannen en vrouwen wereldwijd.

Gemiddelde effectieve pensioenleeftijd versus de normale pensioenleeftijd, 2013–20181

1 a) De gemiddelde effectieve pensioenleeftijd wordt gedefinieerd als de gemiddelde leeftijd waarop de beroepsbevolking gedurende een periode van 5 jaar wordt verlaten. (Netto) uittredingen van de beroepsbevolking worden geschat door het verschil in participatiegraad voor elke leeftijdsgroep van 5 jaar (40 jaar en ouder) aan het begin van de periode en het percentage voor de overeenkomstige leeftijdsgroep van 5 jaar ouder aan het einde van de periode te nemen van de periode. De officiële leeftijd komt overeen met de leeftijd waarop een pensioen kan worden ontvangen, ongeacht of een werknemer een lange staat van dienst heeft op het gebied van premiejaren.

b) De normale pensioenleeftijd is de leeftijd waarop een persoon in 2018 met pensioen kan gaan zonder enige vermindering van zijn pensioen na een volledige loopbaan vanaf 22 jaar.

Uit bovenstaande tabel blijkt dat de verschillen tussen de OESO-landen in effectieve pensioenleeftijden nog groot zijn. Ook lijkt een hogere uittredeleeftijd buiten Europa relatief meer voor te komen dan in de EU. Mannen gaan over het algemeen later met pensioen dan vrouwen. De wettelijke pensioenleeftijd voor vrouwen ligt in aantal landen (nog) lager. Deze verschillen kunnen verschillende oorzaken hebben: bevolkingssamenstelling, staat van de economie en de eigenschappen van pensioenstelsels.

Omdat deze OESO-cijfers niet alle EU-lidstaten betreffen is het niet mogelijk op basis hiervan een EU-breed beeld van de situatie in Europa te verschaffen. Ook zeggen cijfers over effectieve pensioenleeftijd alleen – gezien bovengenoemde verschillen – niet veel als het gaat om de gevolgen daarvan voor de toereikendheid en betaalbaarheid van pensioenen op langere termijn.

Voor de consequenties van de effectieve pensioenleeftijd is meer inzicht in de situatie van specifieke lidstaten nodig. Omdat vanuit de Nederlandse optiek de situatie in de andere eurolanden van directer belang is, is er voor gekozen een overzicht te maken van de effectieve pensioenleeftijd in de voor ons belangrijkste eurolanden, in het licht van de totale pensioenuitgaven en de vergrijzingsprognoses.

|

Bron: OESO (data 2018) |

EU-28 |

NL |

DUI |

ITA |

SPA |

FRA |

|---|---|---|---|---|---|---|

|

Effectieve pensioenleeftijd * (vrouwen) |

63,6 (62,2) |

65,2 (62,5) |

64 (63,6) |

63,3 (61,5) |

62,1 (61,3) |

60,8 (60,8) |

|

Effectieve pensioenleeftijd 2000 (vrouwen) |

61,5 (62,2) |

60,6 (58,7) |

61 (60,3) |

60,4 (58,4) |

61,6 (61,8) |

59 (58,7) |

|

Nominale pensioenleeftijd bij pensioen 2018 (vrouwen) |

64,2 (63,3) |

65,8 |

65,5 |

67 (66,6) |

65** |

63.3** |

|

Nominale toekomstige pensioenleeftijd bij start werk 2018 |

66,3 |

71,3 |

67 |

71,3 |

65** |

66** |

|

Netto vervangingsratio t.o.v. gemiddeld arbeidsinkomen |

67% |

80,2% |

68% |

91,8% |

83,4% |

73,6% |

|

Pensioenkosten 2015 t.o.v. bbp (waarvan publiek) |

n/a |

11,2% (5,4%) |

10,9% (10,1%) |

17,4% (16,2%) |

11,5% (11%) |

14,1% (13,9%) |

|

Pensioenbijdrage t.o.v. gemiddeld arbeidsinkomen |

n/a |

26% |

19% |

33% |

28% |

28% |

|

Vergrijzing: Ratio ouderen (65+)/werkenden (20–64) 2020 |

33,5% |

34,3% |

36,5% |

39,5% |

32,8% |

37,3% |

|

Vergrijzing: Ratio ouderen (65+)/werkenden (20–64) 2050 |

56,3% |

53,3% |

58,1% |

74,4% |

78,4% |

54,5% |

*: gemiddelde 2013–2018, recente hervormingen (o.a. NL en ITA) zijn daarom slechts beperkt zichtbaar.

**: uitgaande van continue carrière vanaf 22 jaar, zo is in FRA de officiële pensioenleeftijd 62 jaar nu en in de toekomst en is in SPA nominale pensioenleeftijd nu 65.5 en zal dit stijgen naar 67 in 2027, maar bij respectievelijk 36.5 en 38.5 jaar werken blijft het 65.

Uit dit overzicht blijkt dat de effectieve pensioenleeftijd in de Eurolanden in de laatste decennia aanzienlijk is gestegen. Vrijwel alle Europese lidstaten zijn bezig hun pensioenstelsel te hervormen, en dat heeft ook hier een duidelijk effect gehad. In Nederland is dit effect zeer sterk (bijna vijf jaar), maar ook in Italië bedraagt die stijging zo’n drie jaar. Van de grote lidstaten lijkt alleen Frankrijk achter te blijven. Dit proces van latere uittreding zal zich naar verwachting verder doorzetten; de geprojecteerde pensioenleeftijd voor jongeren stijgt en gesteld kan worden dat de leeftijd van 65 jaar niet langer de norm is.

Voor de toekomstige betaalbaarheid van pensioenen is met name de ratio van werkenden ten opzichte van ouderen van belang. Op dit punt bestaan grote verschillen tussen de eurolanden. Zo is de ratio in Italië duidelijk ongunstiger dan in de andere landen. Zowel het aantal pensioengerechtigden, als het niveau van de pensioenbijdragen zijn relatief hoog. Maar ook in Spanje zal de vergrijzing sterk toenemen. Frankrijk en Nederland hebben hierbij wat betere vooruitzichten.

De vervolgvraag is in hoeverre de effectieve pensioenleeftijd in publieke sectoren invloed heeft op deze algemene trends. Zoals hiervoor al opgemerkt hebben wij over de directe relatie tussen deze factoren geen specifieke gegevens beschikbaar. Over aparte pensioenregelingen voor bepaalde beroepsgroepen in Europa heeft de Europese Commissie onlangs wel een rapport uitgebracht (Special Pensions in the EU, april 20208). In dit Commissierapport wordt aangegeven dat er drie soorten speciale regelingen zijn: die voor «zware beroepen», (mijnwerkers e.d.), in de publieke sector (leger, politie) en speciale regelingen voor anderen (bijzondere publieke functies, zelfstandigen (boeren) en gehandicapten). De conclusies die uit dit rapport getrokken worden is dat speciale regelingen in de publieke sectoren in toenemende mate op hun retour zijn en in de meeste lidstaten langzaam worden afgebouwd. Ook het beroep op regelingen voor zware beroepen neemt af, omdat deze beroepen minder vaak voorkomen. Wel zullen in de toekomst speciale pensioenen voor zware beroepen een rol blijven spelen (ook in Nederland).

|

Bron: EC (data 2016) Special Pensions in the EU |

NL |

DUI |

ITA |

SPA |

FRA |

|---|---|---|---|---|---|

|

Percentage van pensioengerechtigden |

n.a. |

n.a. |

2,5 |

8 |

7,3 |

|

Zwaar werk |

n.a. |

– |

0,3 |

2 |

1,6 |

|

Veiligheid en defensie |

n.a. |

n.a |

2,1 |

1,8 |

1,9 |

|

Anders |

n.a. |

– |

– |

4,2 |

3,8 |

|

Uitgaven Speciale pensioenen (% BBP) |

n.a. |

0,4 |

0,8 |

1,5 |

1,2 |

|

Zwaar werk |

n.a. |

0,3 |

0,1 |

0,3 |

0,2 |

|

Veiligheid en defensie |

n.a. |

– |

0,7 |

0,3 |

0,5 |

|

Anders |

n.a. |

0,1 |

– |

0,9 |

0,5 |

|

Totaal publieke pensioenuitgaven (% BBP) |

7,3 |

10,1 |

15,6 |

12,2 |

15 |

In bovenstaande tabel zijn de cijfers uit het rapport voor de belangrijkste eurolanden overgenomen. Niet alle cijfers van de lidstaten bleken beschikbaar, maar wanneer we kijken naar de uitgaven voor speciale pensioenen, dan blijkt dat de invloed daarvan voor Nederland en Duitsland te verwaarlozen is. Frankrijk (7,3%) en Spanje (8%) kennen nog een relatief groot aantal speciale pensioenen. In Italië (2,5%) is het aandeel speciale pensioenen beperkt. Voor de uitgaven voor publieke pensioenen (veiligheid en defensie) als percentage van het bbp geldt voor Frankrijk 0,5%, Spanje 0,3% en Italië 0,7%. Al met al lijken speciale pensioenen in de publieke sector maar een zeer beperkte invloed te hebben op de pensioenuitgaven in het algemeen.

Concluderend kan gesteld worden dat pensioenhervorming in veel lidstaten ook in de toekomst nodig zal blijven. De benodigde beheersing van de kosten van vergrijzing (naast pensioen ook zorg) hiervoor is altijd tweeledig. Aan de ene kant dienen kostenbesparingen te worden gerealiseerd binnen het pensioenstelsel en het zorgstelsel middels hervormingen (waarbij het beperken van aanspraken voor speciale pensioenen echter slechts een beperkte rol zal kunnen spelen). Aan de andere kant dient het groeivermogen van lidstaten te worden vergroot zodat de stijgende kosten beter gedragen kunnen worden. Hiervoor zijn hervormingen op de arbeidsmarkt (productiviteit en participatie) en gerelateerd aan het investeringsklimaat (o.a. bureaucratisch en juridisch) essentieel. Dat is ook waar de Europese Commissie (landspecifieke aanbevelingen) en de OESO bij hun beoordeling van pensioenstelsels en noodzakelijke hervormingen consequent de nadruk op blijven leggen.

Tijdens het debat over het Pensioenakkoord op 19 juni 2019 heeft het lid Omtzigt (CDA) mij gevraagd onafhankelijk onderzoek te laten doen naar de consequenties van een langdurig lage rente voor een kapitaalgedekt pensioenstelsel. Daarnaast heeft het lid Slootweg (CDA) aanvullend daarop gevraagd te laten onderzoeken of een kapitaalgedekt pensioenstelsel houdbaar is als de rentecurve (tot tien jaar) langere tijd op nul procent of daaronder ligt en hoe pensioenen gefinancierd moeten worden bij een negatieve rente of bij 0%.9 Het lid Van Brenk (50PLUS) heeft in het kader van de lage rente gevraagd of het instellen van een hybride stelsel, waarbij de verhouding tussen omslag en kapitaaldekking wordt aangepast, een denkbare maatregel zou zijn om met een langdurig lage rente om te gaan.

Het Centraal Planbureau (CPB) heeft – samen met Netspar – op mijn verzoek naar aanleiding van bovenstaande vragen onderzoek gedaan naar de betekenis van lage rente en rendementen voor het Nederlandse pensioenstelsel.10 Op 6 juli jl. heb ik uw Kamer reeds geïnformeerd over de voorlopige bevindingen van het onderzoek.11 In het onderzoek wordt uiteengezet wat de gevolgen zijn van een langdurig lage rente op rendementen, en wat de gevolgen daarvan zijn voor Nederlandse huishoudens en de optimale pensioenambitie. Daarnaast wordt de samenhang tussen de verschillende pensioenpijlers en de afwegingen daarbij geschetst. Tot slot worden beleidsopties gegeven wanneer rendementen aanhoudend laag zouden blijken.

Het onderzoek laat zien dat de rentes wereldwijd al enkele jaren laag zijn en de financiële markten ervan uit lijken te gaan dat dit de komende jaren zo zal blijven. Tegelijkertijd zijn mogelijk risicopremies op beleggingen gestegen, maar die stijging is onvoldoende om het totale rendement op peil te houden. Het CPB stelt daarom dat het goed is rekening te houden met langdurig lagere rendementen voor pensioenfondsen. Het ligt volgens de onderzoekers voor de hand om zowel de pensioenambitie iets te verlagen als wat meer te sparen bij lage rendementen. Bij gelijke premies, heeft dat als gevolg dat inkomens na pensionering lager zullen zijn. Indien de premies worden verhoogd om de pensioenambitie gelijk te houden, is de consequentie dat werkenden minder kunnen consumeren gedurende hun levensloop. Vooral jonge huishoudens worden hierdoor geraakt. Oudere huishoudens die al veel vermogen hebben opgebouwd, hebben gemiddeld minder last van een daling van het rendement.

Volgens het CPB en Netspar is er een aantal manieren waarop een terugval in pensioeninkomens als gevolg van langjarig lagere rendementen kan worden verzacht. Dat kan bijvoorbeeld door meer individueel te sparen, of door meer te beleggen in kapitaalgedekte pensioenen. Daarnaast wordt meer investeren in menselijk kapitaal genoemd, zoals bijvoorbeeld in goede scholing van werkenden en duurzame inzetbaarheid. Dit onderschrijf ik. Het kabinet zet de komende jaren ook extra middelen in om duurzame inzetbaarheid te stimuleren. Langer doorwerken, waardoor mensen meer ruimte krijgen om extra opzij te leggen voor hun pensioen, wordt in het onderzoek ook genoemd. Daarbij noemen de onderzoekers terecht dat het voor mensen met een minder goede gezondheid of een minder sterke arbeidsmarktpositie relatief zwaar is om langer door te werken. Dat is ook de reden dat in het Pensioenakkoord is afgesproken dat er tijdelijk meer mogelijkheden zullen worden geboden om eerder te stoppen met werken voor diegene die niet in staat zijn gezond door te werken tot hun pensioen, bijvoorbeeld door de zwaarte van het werk. Hiertoe zal in de periode 2021–2025 de heffing op vervroegd uittreden, de zogenaamde RVU-heffing, worden versoepeld voor uitkeringen aan werknemers ten hoogste drie jaar voor de AOW-leeftijd. Het wetsvoorstel dat dit regelt is op 2 september 2020 bij uw Kamer ingediend (Kamerstukken II 2019/2020, 35 555, nr. 2).

In het onderzoek wordt ook ingegaan op de gevolgen van een lage rente voor de balans tussen kapitaaldekking en omslagfinanciering. Het onderzoek stelt dat de implicaties van een lage rente van weinig belang zijn voor de keuze tussen de verhouding van omslagfinanciering en kapitaaldekking. Die keuze in de verhouding tussen omslagfinanciering en kapitaaldekking zou op meer fundamentele gronden genomen moeten worden, zoals de mate waarin deelnemers bloot willen staan aan ontwikkelingen op financiële markten en maatschappelijke afwegingen rond politieke en bestuurlijke risico’s. Ook de mate waarin deelnemers en welke risico’s deelnemers tussen cohorten willen delen is van belang. Er wordt daarnaast een alternatief systeem als aanvulling op het pensioenstelsel genoemd, het zogenaamde Notional Defined Contributions (NDC). Het NDC biedt een op omslagbasis gefinancierd aanvullend pensioen binnen de eerste publieke pijler. De onderzoekers stellen dat het echter geen antwoord biedt op lage rendementen.

Met het Pensioenakkoord wordt het Nederlandse pensioenstelsel toekomstbestendig gemaakt. Dat is een majeure operatie, die na jaren van onderhandelen voortvarend ter hand wordt genomen. Ook in het nieuwe pensioencontract zal een langdurig laag rendement impact hebben op het pensioenvermogen en daarmee de pensioenuitkeringen. De rente blijft vanzelfsprekend een rol spelen als element van het beleggingsrendement, maar de rol van de rente in het waarderen van verplichtingen verdwijnt. Onderdeel van het Pensioenakkoord is de introductie van een nieuw pensioencontract, waarbij niet meer met «aanspraken» wordt gewerkt en (dus) ook niet meer met verplichtingen voor de pensioenuitvoerder. Voor de relatie tussen de afgesproken premie en het te verwachten pensioen en doelstellingen daaromtrent, voor de communicatie over het te verwachten pensioen en voor de fiscale begrenzing wordt gewerkt met een projectiemethode. Er is dan ook geen sprake meer van de (risicovrije) rekenrente en dekkingsgraden.

Dat neemt niet weg dat er over het pensioenstelsel in den brede ook meer fundamentele vragen kunnen worden gesteld; zoals de door de onderzoekers genoemde verhouding tussen omslagfinanciering en kapitaaldekking. Ik ben het met de onderzoekers eens, dat voor dergelijke beslissingen meer inzicht nodig is en dat de uitwerking van het Pensioenakkoord daarin prioriteit verdient.

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32043-548.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.