Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 32043 nr. 326 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 20 mei 2016

Er leven breed zorgen over de financiële positie van pensoenfondsen. Bij de sociale partners, pensioenfondsen, overheid, toezichthouders, maar vooral ook in de samenleving bij de deelnemer. Het is allereerst van belang om te weten hoe de pensioenfondsen er op dit moment voor staan en wat hiervan de gevolgen zijn voor de deelnemers. Daarom heb ik DNB gevraagd om rapportage met daarin het beeld van de herstelplannen van pensioenfondsen voor 2016, de meest actuele cijfers van hoe pensioenfondsen er voor staan en een vooruitblik naar 2017. Deze rapportage is te vinden als bijlage bij deze brief1. Daarnaast is het belangrijk om te kijken hoe er met de situatie kan worden omgegaan. Sociale partners, pensioensector, toezichthouder, CPB en overheid hebben daarbij elk hun eigen verantwoordelijkheid. Ik vind het daarbij van groot belang dat we als partijen gezamenlijk de situatie in de gaten blijven houden. Daarom heb ik de afgelopen weken ook gebruikt om samen met deze partijen het cijferbeeld te analyseren. In deze brief wordt uiteengezet wat de context is waarin pensioenfondsen zich bevinden (paragraaf 2), wat het beeld is ten aanzien van de financiële situatie (paragraaf 3), welke keuzes fondsen hebben gemaakt in het verleden (paragraaf 4), en wat de verschillende partijen voor mogelijkheden hebben gezien de huidige situatie (paragraaf 5 en 6). Paragraaf 7 schetst het vervolgproces.

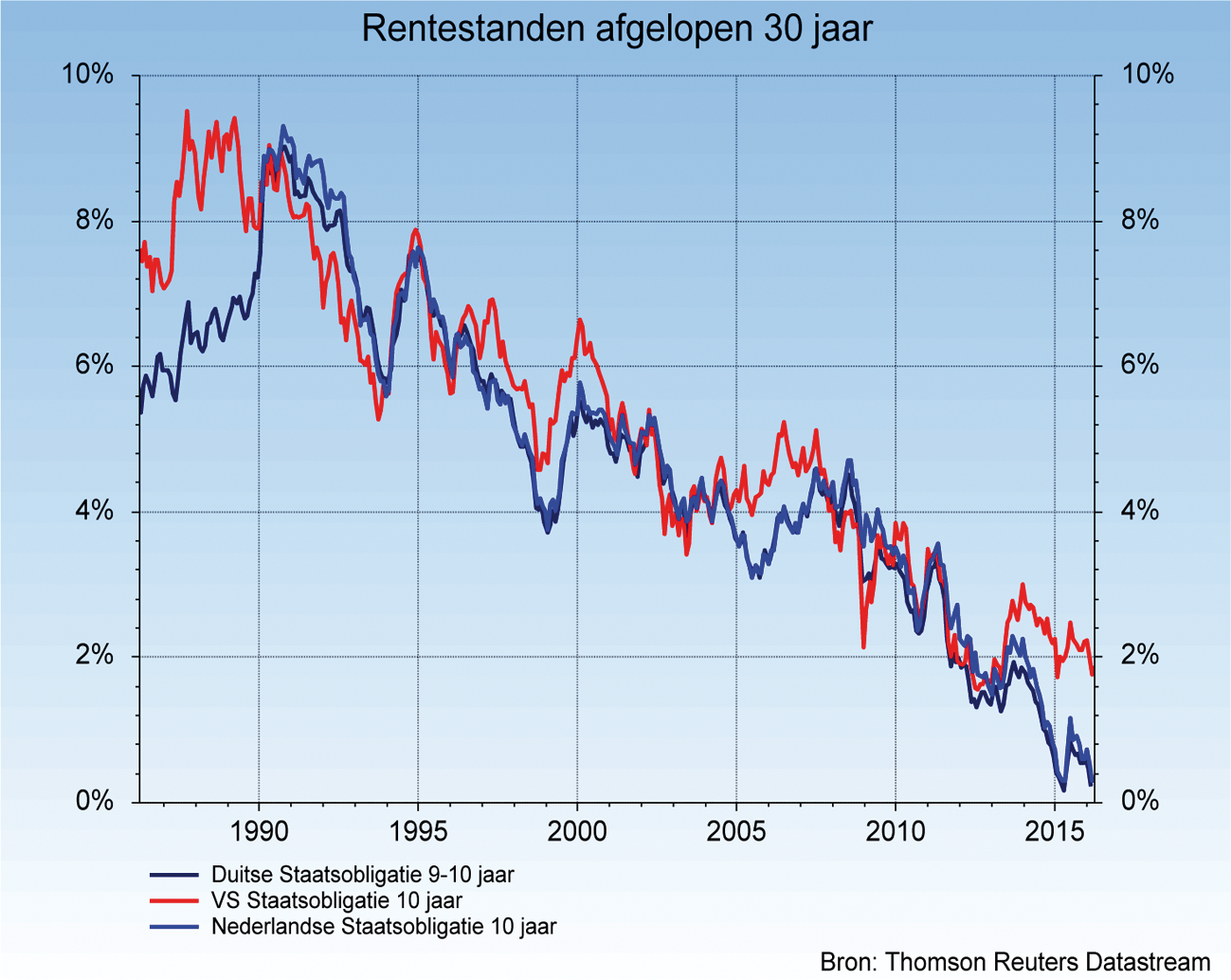

De financiële positie van pensioenfondsen staat de laatste jaren onder druk als gevolg van de stijgende levensverwachting, de effecten van de krediet- en schuldencrisis, en – deels daarmee samenhangend vanwege het monetaire beleid van de ECB – een steeds lager wordende rente. De levensverwachting en de rente spelen een belangrijke rol bij het berekenen van de verplichtingen van pensioenfondsen, terwijl de krediet- en schuldencrisis en de rente invloed hebben op de rendementen die bepalend zijn voor de bezittingen van fondsen. Zowel een stijging van de levensverwachting als een daling van de rente leiden tot een hogere waarde van de verplichtingen die een pensioenfonds is aangegaan. Een lage rente heeft als gevolg dat toekomstige verplichtingen die het pensioenfonds aangaat relatief duurder worden. De rente is in de ontwikkelde economieën al sinds de jaren ’80 aan het dalen.

De daling van de rente in de afgelopen decennia hangt samen met de afname van de inflatie en van de economische groei en met veranderingen in de leeftijdsopbouw van de bevolking. De rente wordt in toenemende mate bepaald op internationale financiële markten en staat daardoor aan tal van invloeden bloot. Het is lastig al deze invloeden in een paar macro-economische variabelen zoals inflatie en economische groei te vatten, zo blijkt uit een literatuuroverzicht en een eigen empirisch onderzoek door het CPB.2

De verwachte inflatie is laag, deels vanwege de lage inflatie van de afgelopen 30 jaar, deels vanwege onvolledige benutting van de productiecapaciteit. De (potentiële) groei is afgenomen, door afnemende bevolkingsgroei en afnemende stijging van het opleidingsniveau van de beroepsbevolking. Een lagere verwachte inflatie en een lagere economische groei hebben daarmee een drukkend effect op de rente.

Het aanbod van kapitaal is toegenomen door hogere pensioenbesparingen, mede door de toename van het aandeel oudere werknemers en gepensioneerden en de stijging van de levensverwachting. Ook hoge besparingen in opkomende landen spelen een rol bij het ruime aanbod van kapitaal. Daarnaast heeft het beleid van de ECB invloed op de rente. De ECB voert dit beleid met het oog op de doelstelling van de inflatie van beneden maar nabij de 2% op de middellange termijn. Sinds de financiële crisis is de vraag naar staatsobligaties met een hoge kredietwaardigheid toegenomen, bijvoorbeeld door aanpassing van reserve-eisen voor banken en verzekeraars, en door kwantitatieve verruiming. De toegenomen vraag naar de obligaties heeft een opwaarts effect op de prijs van obligaties en daarmee een drukkend effect op de rente. De vraag naar kapitaal is door de financiële crisis en conjuncturele terugval afgenomen; vanwege onbenutte productiecapaciteit en behoefte aan schuldreductie was er minder behoefte aan nieuwe investeringen. Een groot aanbod van kapitaal in combinatie met een lage vraag leidt tot een lage rente.

De toekomstige ontwikkeling van de rente is volgens het CPB lastig te voorspellen. Het niveau van de rentes met bepaalde looptijden – zoals deze maandelijks worden gepubliceerd in de rentetermijnstructuur – impliceert dat de markt slechts een beperkte stijging van de rente verwacht. Hierbij is overigens onduidelijk in welke mate de hoogte van rentes voor verschillende looptijden wordt bepaald door de verwachte rente of door de risicopremie, die kapitaalverschaffers beloont voor het vastzetten van de rente voor een langere tijd. Een verder conjunctureel herstel kan een oplopend effect op de rente hebben. De bijdrage van extra arbeidsaanbod aan de economische groei blijft echter beperkt door verdere afname van het aantal jongeren en verdere toename van het aantal ouderen in de bevolking. De groei van de pensioenbesparingen vlakt wellicht af, maar het pensioenvermogen blijft naar verwachting wel op een hoog niveau. Deze demografische ontwikkeling heeft een drukkend effect op de rente.

De krediet- en schuldencrisis en de deels daarmee samenhangende ontwikkeling van de rente heeft invloed op de rendementen die pensioenfondsen maken. Op de lange termijn hebben pensioenfondsen goede rendementen gemaakt. Die werden deels veroorzaakt door de gedaalde rente: zij hebben meer rendement dan verwacht gemaakt op obligaties doordat de waarde hiervan gestegen is door de dalende rente. In het verleden behaalde rendementen zijn natuurlijk geen garantie voor de toekomst. Het verwacht rendement op obligaties is laag door de lage rente. Het toekomstige rendement op aandelen is onzeker.

DNB beschrijft in de rapportage de meest actuele cijfers van de fondsen en presenteert tevens een vooruitblik naar volgend jaar. De belangrijkste conclusies uit het beeld worden hieronder kort weergegeven.

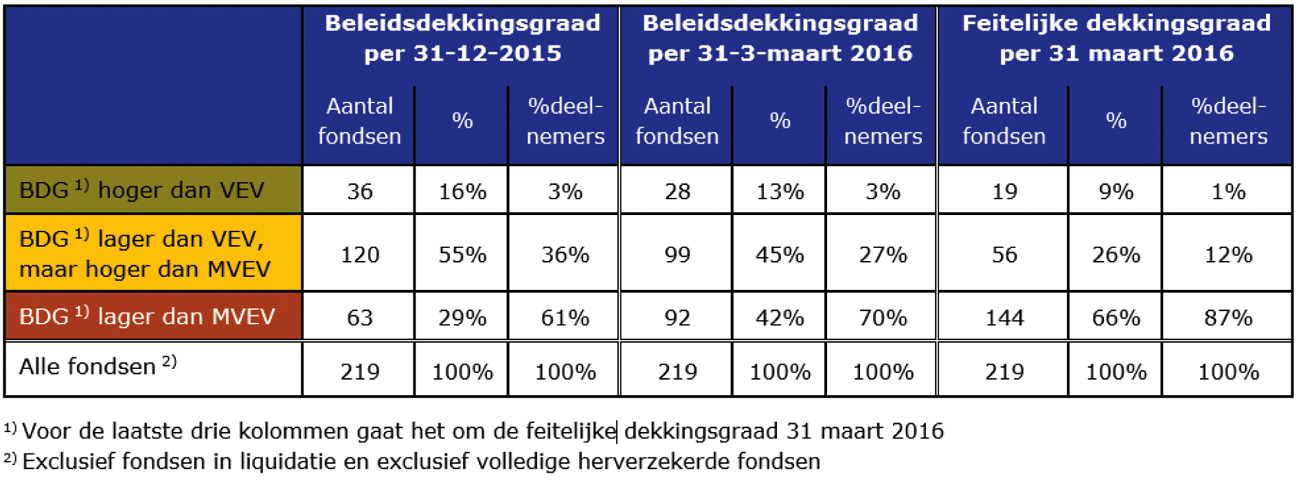

Ultimo 2015 voldeed 84% van de fondsen (met 97% van de deelnemers) niet aan het vereist eigen vermogen (VEV). Dit is het vermogen dat een fonds nodig heeft om de beoogde zekerheid voor de toegezegde pensioenen waar te maken. De gemiddelde beleidsdekkingsgraad is in 2015 gedaald van circa 110% naar circa 104%. Vooral tegenvallende rendementen en aanpassing van de rekenrente voor de verplichtingen3 hebben ervoor gezorgd dat het jaar 2015 geen herstel heeft opgeleverd (het rendement in 2015 was gemiddeld 1,4%). Het verschil tussen het (in de herstelplannen) verwachte en het gerealiseerde herstel wordt met name veroorzaakt door tegenvallende rendementen. In totaal zijn er 183 fondsen in herstel. Het grootste deel hiervan (170 fondsen) moest vóór 1 april 2016 een (geactualiseerd) herstelplan indienen.4 In dit herstelplan moeten fondsen aantonen dat ze op basis van de verwachte bronnen van herstel binnen elf jaar op het vereist eigen vermogen kunnen komen5. Uit de herstelplannen komt naar voren dat fondsen hiervoor primair afhankelijk zijn van het behalen van overrendement. Indien fondsen volgens het herstelplan niet binnen elf jaar op het vereist eigen vermogen kunnen komen, dan moeten zij als ultimum remedium een korting doorvoeren. Op dit moment is de beoordeling van de herstelplannen nog niet definitief afgerond, waardoor het nog niet mogelijk is aan te geven in hoeverre fondsen moeten korten in 2016. Hier zal DNB in een later stadium over berichten.

In het eerste kwartaal van 2016 is de dekkingsgraad van veel fondsen verder gedaald door een combinatie van tegenvallende beurskoersen en een verder dalende rente. De gemiddelde beleidsdekkingsgraad bedroeg eind maart 102%. De gemiddelde actuele dekkingsgraad daalde van 102% (ultimo 2015) tot 96% (31 maart 2016). Indien de actuele dekkingsgraad laag blijft, zal de beleidsdekkingsgraad gedurende het jaar verder dalen.

Financiële positie pensioenfondsen per 31 maart 2016 in vergelijking met die per 31 december 2015

DNB heeft in kaart gebracht wat de verwachtingen zijn voor 2017, indien de situatie eind maart 2016 uitgangspunt zou zijn voor herstelplannen 2017. Nadrukkelijk wordt hierbij opgemerkt dat dit een scenario betreft waarbij geen rekening wordt gehouden met eventueel herstel in de tweede helft van het jaar.

In dit specifieke scenario stijgt het aantal fondsen dat in onderdekking is en begin 2017 een herstelplan moet indienen van 183 tot 200. Het gaat hierbij om 99% van de deelnemers. De vraag is in hoeverre deze fondsen binnen de wettelijke hersteltermijn van tien jaar kunnen herstellen tot het vereist eigen vermogen zonder dat zij hierbij kortingen moeten doorvoeren. Het herstelvermogen van een fonds in een herstelplan is onder meer afhankelijk van het risicoprofiel van het fonds, het premiebeleid en van de verwachte rente op dat moment. Wanneer het fonds niet binnen maximaal 10 jaar (of de door het fonds gekozen kortere hersteltermijn) kan toegroeien naar de vereiste dekkingsgraad, moet het fonds overgaan op korten.

In dit scenario waarin geen rekening wordt gehouden met eventueel herstel zullen in 2017 naar verwachting 27 fondsen in 2017 een korting moeten doorvoeren (dit zou gaan om circa 1,8 miljoen deelnemers).6 In het nieuwe financieel toetsingskader is bepaald dat fondsen binnen 10 jaar weer op hun vereist eigen vermogen moeten zitten. Als uit het herstelplan blijkt dat dit niet lukt, moeten ze een korting doorvoeren. Uitgaande van een spreidingsperiode van tien jaar, bedraagt de gemiddelde korting voor 2017 in dit specifieke scenario circa 0,5%.7 Als het jaar daarop weer uit het herstelplan blijkt dat het vereist eigen vermogen zonder een korting niet binnen 10 jaar kan worden behaald, zal er wederom gekort moeten worden. Indien de dekkingsgraad in het voorgaande jaar is gestegen zal een korting naar verwachting lager uitvallen of komen te vervallen. In hoeverre dit specifieke scenario ook werkelijkheid wordt is met veel onzekerheid omgeven. Uit de gevoeligheidsanalyse van DNB blijkt dat bij een verandering van de rente of het rendement van zakelijke waarden het aantal deelnemers dat door een korting in 2017 getroffen wordt sterk kan toe- of afnemen. Zo is de gemiddelde actuele dekkingsgraad in april licht gestegen met gemiddeld circa 2%-punt tot 98%. Of kortingen in de jaren daarna nodig zijn, wordt van jaar op jaar bepaald op basis van een nieuw (geactualiseerd) herstelplan en hangt dus sterk af van de ontwikkelingen op de financiële markten.

In het financieel toetsingskader is tevens opgenomen dat fondsen maximaal 5 jaar aaneengesloten onder het minimum vereist eigen vermogen mogen zitten (circa 104,2%). Wanneer zij 5 jaar achtereenvolgens hieronder blijven, moeten fondsen een onvoorwaardelijke korting doorvoeren ter grootte van het verschil tussen de beleidsdekkingsgraad en het minimaal vereist eigen vermogen. Deze korting is onvoorwaardelijk, maar mag over maximaal tien jaar worden uitgesmeerd. Een voorbeeld ter verduidelijking. Een fonds dat op 1 januari 2015 een dekkingsgraad van onder de 104,2% had, dat de komende jaren niet boven die 104,2% komt en op de peildatum van 31 december 2019 een beleidsdekkingsgraad van 90% heeft, moet de volgende 10 jaar jaarlijks een onvoorwaardelijke jaarlijkse korting van ongeveer 1,4% doorvoeren. Op basis van de cijfers van DNB zijn er 11 pensioenfondsen (circa 2 miljoen deelnemers) waarvan de dekkingsgraad op 1 januari 2015 onder de 104,2% lag en die uiterlijk 31 december 2019 weer op het minimaal vereist eigen vermogen moeten zitten en 49 pensioenfondsen (7,9 miljoen deelnemers) waarvan de beleidsdekkingsgraad op 31 december 2015 onder de 104,2% lag en die uiterlijk eind 2020 weer op het minimaal vereist eigen vermogen moeten zitten. Of deze fondsen op tijd herstellen is afhankelijk van de realisatie van het overrendement en de ontwikkeling van de rente in de komende jaren. Op basis van het verwachte herstel dat in de huidige herstelplannen is opgenomen zijn er slechts enkele kleine fondsen die verwachten eind 2019 dan wel eind 2020 te maken krijgen met onvoorwaardelijk kortingen.

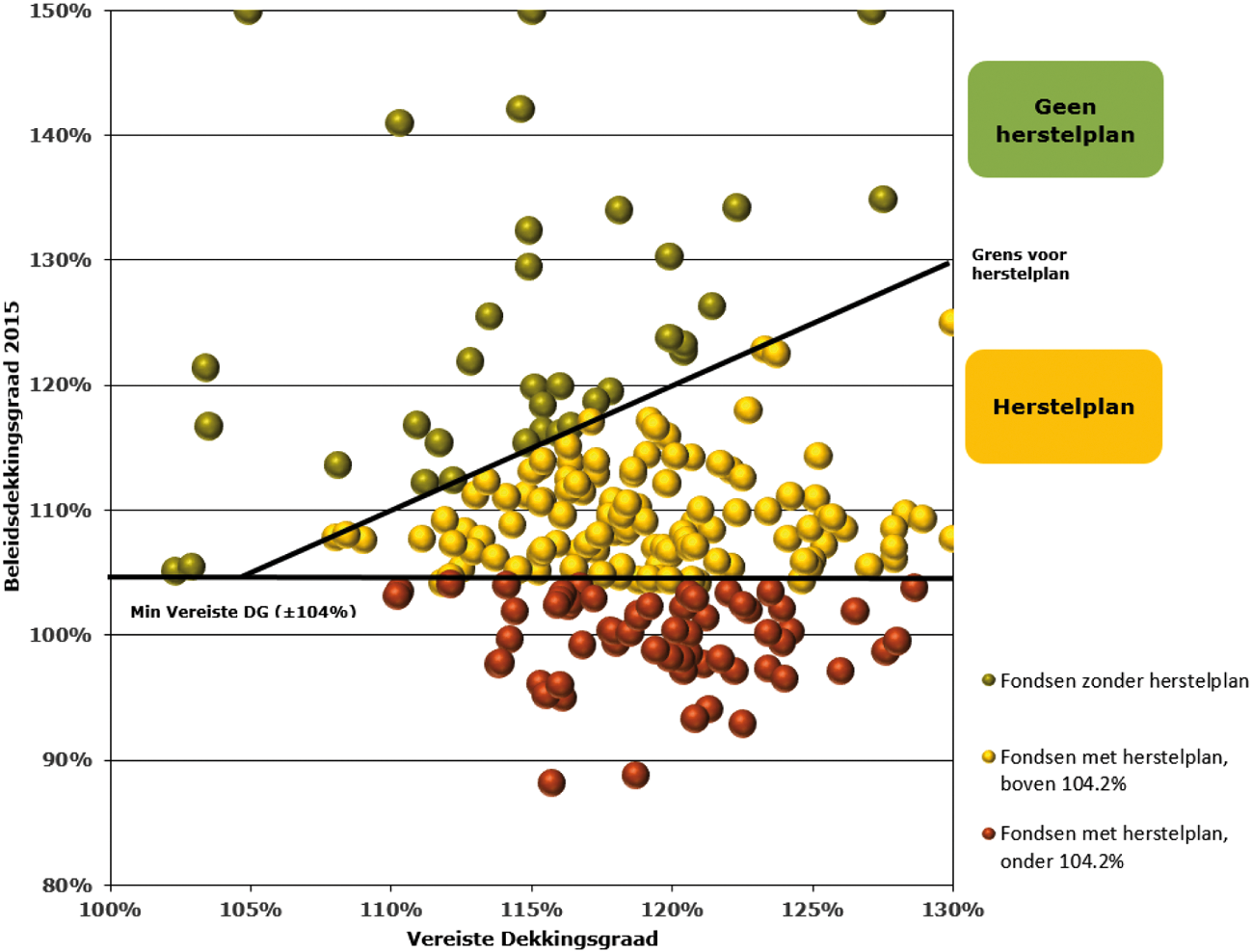

Uit de rapportage van DNB blijkt dat de meeste fondsen momenteel een beleidsdekkingsgraad hebben die ver verwijderd is van de buffer die ze eigenlijk moeten hebben om de beoogde zekerheid waar te maken (vereiste dekkingsgraad van gemiddeld circa 123%). Een deel van de fondsen heeft daarbij een beleidsdekkingsgraad die onder de minimaal vereiste dekkingsgraad ligt (circa 104,2%). Tegelijkertijd is het beeld onder fondsen divers. Dat hangt onder meer samen met de samenstelling van het fondsbestand. Ook de keuzes die sociale partners en pensioenfondsen (in het verleden) hebben gemaakt bij de afweging tussen premiehoogte, aanspraak/ambitie en mate van risico (het beleggingsbeleid) spelen daarbij een belangrijke rol. De figuur hieronder illustreert de diversiteit onder pensioenfondsen in de financiële positie (zie figuur 1.2 in het rapport van DNB).

Sociale partners bepalen – in samenspraak met fondsbestuurders – welke pensioenambitie zij nastreven en welke premie zij daarvoor opzij willen leggen. Ook maken zij de keuze voor de mate van risico die genomen wordt in het beleggingsbeleid.8

Hierbij speelt de afweging van de kosten voor pensioen versus de ambitie en de afweging van de mate van gewenste zekerheid versus de ambitie. Door de dalende rente zijn deze afwegingen voor sociale partners en fondsbestuurders steeds lastiger geworden. Een (structureel) lage rente vergroot het spanningsveld tussen premie, risico en ambitie. Bij een lagere rente moet ofwel de premie verhoogd worden, ofwel meer beleggingsrisico genomen worden ofwel de ambitie verlaagd worden.

Hieronder wordt in beeld gebracht hoe sociale partners en fondsbestuurders in het verleden met deze afwegingen zijn omgegaan en wat de effecten hiervan zijn. Zo wordt ingegaan op de keuze voor een type pensioenregeling, de premie en de manier waarop deze bepaald wordt en het gekozen beleggingsbeleid. Tevens zal worden aangegeven in hoeverre de bestandssamenstelling van het fonds deze keuzes beïnvloedt.

Financiële positie per fonds (per 31 december 2015)

De Pensioenwet maakt onderscheid tussen verschillende typen pensioenregelingen. Sociale partners kunnen kiezen voor een premieovereenkomst of voor een uitkeringsovereenkomst en de invulling hiervan.9 Bij een premieovereenkomst ligt de focus op de inleg: in het arbeidsvoorwaardenoverleg wordt afgesproken wat er door werknemer en werkgever voor het pensioen opzij gelegd wordt. Tevens worden afspraken gemaakt over de wijze waarop dit geld wordt belegd en met welke risico’s, de hoogte van het nabestaandenpensioen e.d. Op de pensioendatum wordt het kapitaal omgezet in een levenslange pensioenuitkering. Hoe hoog deze uitkering is hangt af van het beschikbare kapitaal, de rente en de levensverwachting op dat moment. Een dalende rente heeft ook invloed op de hoogte van de uitkering van een premieovereenkomst doordat het opgebouwde kapitaal uiterlijk op de pensioendatum moet worden omgezet in een uitkering. Een lagere rente leidt dus tot een lagere uitkering, tenzij er besloten wordt extra premie in te leggen. Het effect van een dalende rente op de uitkering wordt overigens sterk verminderd in de aanloop naar de pensioendatum vanwege de (verplichte) toepassing van het life-cycle beginsel in het beleggingsbeleid. In dat geval wordt in het beleggingsbeleid bij een rentedaling geprofiteerd van een lagere rente, waardoor het effect op de uiteindelijke pensioenuitkering (op pensioendatum) beperkt blijft.10 Met het wetsvoorstel verbeterde premieregeling wordt het mogelijk dat er doorbelegd wordt in de uitkeringsfase. Dat beperkt het risico van het inkoopmoment van een annuïteit. Doorbeleggen geeft in veel gevallen een hoger pensioenresultaat, maar daar staat het risico op een lager pensioen tegenover.

Bij een uitkeringsovereenkomst ligt de focus op de uitkomst, dat wil zeggen de hoogte van het pensioen. In de regeling wordt een bepaalde nominale aanspraak toegezegd waarbij het doel is deze met een hoge mate van zekerheid waar te maken. Het financieel toetsingskader biedt waarborgen hoe deze zekerheid kan worden waargemaakt. Belangrijke aspecten daarbij zijn dat verplichtingen gewaardeerd dienen te worden met de risicovrije rente, dat er voldoende buffers moeten worden aangehouden en dat premies kostendekkend moeten zijn. Dit is een logisch gevolg van het feit dat in een uitkeringsovereenkomst de toegezegde pensioenaanspraak centraal staat. Sociale partners en pensioenfondsen hebben – binnen de wettelijke kaders van het financieel toetsingskader – de ruimte om eigen keuzes te maken in de afweging tussen premiehoogte, aanspraak/ambitie en mate van risico. In de uitkeringsovereenkomst hebben pensioenfondsen steeds meer moeite om de beoogde zekerheid waar te maken. Hoewel het korten van de aanspraken nog steeds geldt als «ultimum remedium» wordt het steeds vaker benoemd als noodzakelijk sturingsmiddel en ervaren deelnemers dat de aanspraken en ook de indexatie niet zo zeker zijn als gedacht. Tevens geeft de dalende rente een opwaartse druk op de in te leggen premie. Wanneer sociale partners willen voorkomen dat de premie stijgt, dient de pensioenopbouw (en daarmee de ambitie) verlaagd te worden.

Sociale partners hebben de mogelijkheid om over te stappen naar een ander type regeling wanneer zij vinden dat de huidige regeling niet meer passend is. In de praktijk blijkt de overstap van een bijvoorbeeld een uitkeringsovereenkomst naar een premieovereenkomst niet eenvoudig. Zo kunnen transitieproblemen ontstaan bij het overbrengen van reeds opgebouwde aanspraken naar een nieuwe overeenkomst. Ook geldt dat de huidige premieregelingen (individueel) en uitkeringsregelingen (collectief) ver uiteen liggen, wat een overstap complex maakt.

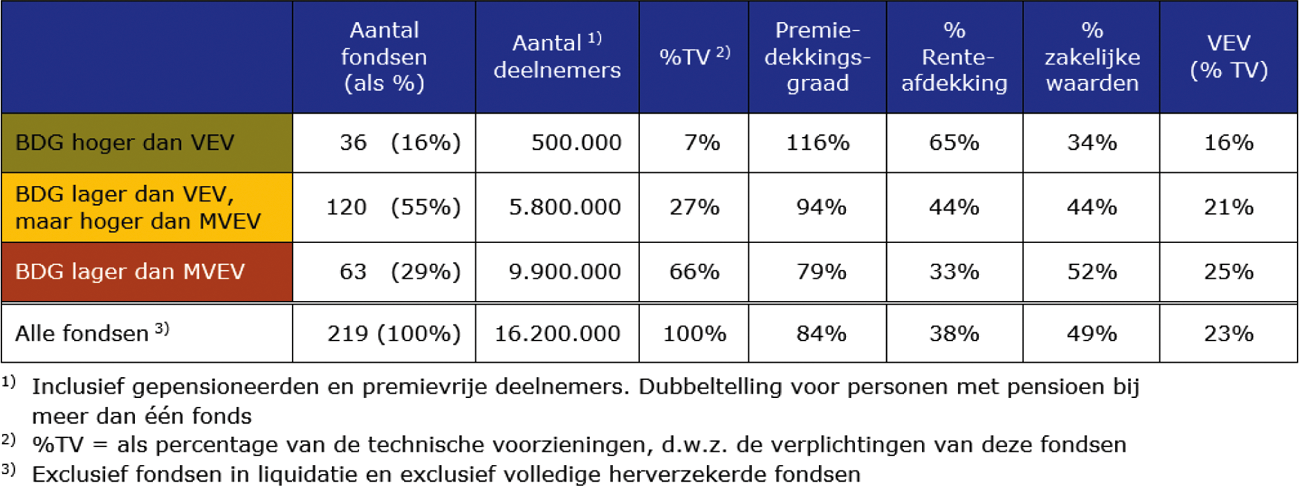

Sociale partners en pensioenfondsen maken verschillende keuzes ten aanzien van de hoogte van de premie en eventuele herstelpremies. Een belangrijke keuze hierbij is de vaststelling van de disconteringsvoet voor de (gedempte) kostendekkende premie. Zo hebben fondsen de mogelijkheid om de kostendekkende premie te dempen met een gemiddelde rente of met het verwachte rendement om zo de premie stabieler te houden. Dit heeft echter wel de consequentie dat onder de huidige omstandigheden van een dalende rente de premie negatief kan bijdragen aan het herstel.11 Uit de rapportage van DNB blijkt dat de premie in het gemiddelde herstelplan van 2016 een negatieve bijdrage levert aan het herstelvermogen. De kengetallen van ultimo 2015 laten zien dat fondsen die op dat moment in tekort zaten gemiddeld een premiedekkingsgraad onder de 100% hadden. In dat geval heeft de ontvangen premie voor de nieuwe pensioenopbouw voor het merendeel van de fondsen een negatief effect op de dekkingsgraad. Fondsen waarin de beleidsdekkingsgraad boven het vereist eigen vermogen ligt hebben gemiddeld genomen een premiedekkingsgraad boven de 100% (gemiddeld 116%).

De afweging van een pensioenfonds om de kostendekkende premie al dan niet te dempen hangt echter ook samen met de effectiviteit van het premie-instrument. De effectiviteit van het premie-instrument is minder geworden door de vergrijzing. Het verhogen van de premie heeft daardoor een beperkt effect op de dekkingsgraad. Hierbij zijn grote verschillen tussen fondsen. Bij een fonds met een jong deelnemersbestand heeft een premieverhoging een groter effect op de dekkingsgraad dan bij een fonds met een ouder deelnemersbestand. Ter illustratie: bij een heel groen fonds kan een premieverhoging van 10% tot een stijging van de dekkingsgraad na één jaar van circa 0,6%-punt leiden, terwijl een procentueel gelijke premieverhoging bij een heel grijs fonds de dekkingsgraad na een jaar maar met ongeveer 0,1%-punt laat stijgen.

In veel gevallen is het premie-instrument bovendien niet inzetbaar omdat er afspraken zijn gemaakt over een vaste of maximale premie. Een andere manier (dan via de werkgeverspremie) waarop de werkgever kan bijdragen is via een bijstorting in het pensioenfonds. Er zijn enkele pensioenfondsen die nog altijd een relatief hoge dekkingsgraad hebben doordat de werkgever heeft afgesproken financieel bij te springen als een bepaalde dekkingsgraad wordt bereikt. Deze situatie komt vooral voor bij ondernemingspensioenfondsen. De mate waarin werkgevers hiertoe in staat en bereid zijn is de afgelopen jaren echter afgenomen. Enerzijds doordat de kosten voor pensioenopbouw de afgelopen jaren zijn gestegen vanwege de vergrijzing van het deelnemersbestand en de lage rente en anderzijds door de financieel-economische situatie van de onderneming of de sector.

Ook betreffende het beleggingsbeleid kunnen fondsbestuurders en sociale partners verschillende keuzes maken. Hierbij geldt een afweging tussen risico en rendement. Een risicovoller beleggingsbeleid leidt gemiddeld tot een hoger rendement, maar ook tot een hoger risico op tegenvallers. Om aan de beoogde zekerheid te kunnen voldoen is binnen de uitkeringsovereenkomst vastgelegd dat fondsen een hogere buffer moeten aanhouden naarmate zij meer risico nemen. In hun herstelplannen mogen pensioenfondsen echter ook rekening houden met het verwachte overrendement op zakelijke waarden en is de verwachte herstelkracht groter naarmate ze meer risico nemen in het beleggingsbeleid. Het beeld daarbij is divers, zowel in de keuzes als in de resulterende financiële positie.

In de huidige financieel-economische situatie is het niet verrassend dat pensioenfondsen die meer risico hebben genomen in het beleggingsbeleid en bijvoorbeeld het renterisico minder afdekten er nu in het algemeen slechter voor staan. Fondsen waarvan de beleidsdekkingsgraad ultimo 2015 hoger was dan het vereist eigen vermogen hadden gemiddeld genomen twee keer zo veel renteafdekking (gemiddeld 65%) en een lager risicoprofiel dan fondsen die eind 2015 in onderdekking zaten (gemiddeld 33%). Zie onderstaande tabel; dit is tabel 1.1 in het rapport van DNB. Fondsen met minder renteafdekking hebben het voordeel van een sneller herstel mocht de rente sneller stijgen dan de markt verwacht. Daar staat tegenover dat zij ook een groter risico hebben op verdere tegenvallers als de rente langer laag blijft dan de markt verwacht. Pensioenfondsen kunnen verschillende redenen hebben om meer risico te nemen in het beleggingsbeleid. Zo kan er extra risico worden genomen vanwege een hogere indexatieambitie, of vanwege een jonger deelnemersbestand. Jongere deelnemers hebben in het algemeen meer mogelijkheden risico’s te nemen omdat zij langer de tijd hebben om tegenvallers goed te maken en eventueel langer door kunnen werken. Oudere deelnemers hebben niet alleen een kortere tijdshorizon, maar ook minder mogelijkheden om tegenvallers op te vangen. Dat maakt dat pensioenfondsen met een jonger deelnemersbestand meer risico’s kunnen nemen in het beleggingsbeleid. Tegelijkertijd heeft een rentedaling binnen de uitkeringsovereenkomst meer gevolgen op de premie en de dekkingsgraad voor pensioenfondsen met een jong deelnemersbestand door de lange looptijden van hun verplichtingen.

Kengetallen alle fondsen (per 31 december 2015)

De overheid is systeemverantwoordelijke voor het stelsel. De overheid geeft via wetgeving de algemene kaders waarbinnen sociale partners en pensioenfondsen keuzes kunnen maken. De toezichthouders zien toe op de naleving van de wetgeving. De kaders vanuit de overheid moeten waarborgen dat de pensioentoezegging ook daadwerkelijk wordt waargemaakt. Bovendien is het belangrijk dat er sprake is van een evenwichtige belangenafweging over deelnemers en pensioengerechtigden.

Bij de aanpassing van het financieel toetsingskader zijn een aantal knelpunten ten aanzien van de huidige uitkeringsovereenkomst aangepast. Hierbij heeft het kabinet aangegeven dat dit een noodzakelijke tussenstap was om het huidige stelsel te borgen. Zo hoeven pensioenfondsen niet te sturen op dagkoersen. Met de aanpassing van het financieel toetsingskader per 1 januari 2015 is de beleidsdekkingsgraad geïntroduceerd, zodat pensioenfondsen hun beleid baseren op een 12-maands gemiddelde van de dekkingsgraad en niet op de stand van één bepaalde dag. Ook mogen pensioenfondsen in hun herstelplannen schokken uitsmeren over tien jaar, waardoor eventuele kortingen minder abrupt zullen zijn. Als gevolg van de spreidingsmethodiek en de lage risicovrije rente is het op dit moment mogelijk om de volledige nominale aanspraak uit te keren als de dekkingsgraad zich onder de 100% maar boven de kritische dekkingsgraad bevindt. Daar staat echter tegenover dat indexatie ook naar de toekomst houdbaar moet zijn. Pensioenfondsen mogen pas geleidelijk gaan indexeren vanaf een dekkingsgraad van 110%. Voor de premie is het financieel toetsingskader erop gericht dat een kostendekkende premie wordt ingelegd waarbij de volatiliteit in de premie niet te groot wordt. Sociale partners mogen de kostendekkende premie bepalen op basis van het verwachte rendement, met als voorwaarden dat rekening wordt gehouden met een opslag voor indexatie en dat het rendement op vastrentende waarden voor vijf jaar wordt vastgezet.12

Ook de ultimate forward rate (ufr), de rente die wordt gebruikt voor verplichtingen met zeer lange looptijden, zorgt ervoor dat fondsen voor lange looptijden niet hoeven te sturen op dagkoersen. Op 15 juli 2015 heeft DNB, op basis van advies van een de onafhankelijke Commissie UFR, de ufr-methode aangepast zodat deze beter rekening houdt met structurele wijzigingen in de financiële markten. De hoogte van de ufr past zich hierdoor automatisch en geleidelijk aan op ontwikkelingen in de markt en hoeft niet eens in de paar jaar te worden herzien naar aanleiding van nieuwe realisaties. Dit betekent dat de daling van de rente van de afgelopen jaren vertraagd doorwerkt in de hoogte van de UFR. De effecten hiervan zijn in beeld gebracht in het rapport Onderzoek gevolgen lage rente en ufr voor de financiële positie van pensioenfondsen.13

Uit de rapportage van DNB van de huidige financiële positie van de pensioenfondsen blijkt dat de situatie van pensioenfondsen de afgelopen maanden verder verslechterd is. Er is een reëel risico dat de pensioenaanspraken van veel deelnemers het komend jaar gekort zullen moeten worden. Of dat ook geldt voor de jaren erna hangt af van de omstandigheden. In zijn algemeenheid merk ik op dat dit een scenario betreft en dat er verschillende factoren meespelen waarvan we niet weten hoe deze zich ontwikkelen. Pensioenfondsen houden in hun herstelplannen rekening met een verwacht rendement en werkelijke rendementen kunnen hoger of lager uitvallen. Tevens is de renteontwikkeling een belangrijke bron van onzekerheid. Uit een analyse van het CPB blijkt dat de renteontwikkeling lastig te voorspellen is, maar waarschijnlijk door structurele factoren niet snel zal terugkeren naar het niveau van voor de economische crisis14.

Tegelijkertijd blijkt ook dat het beeld divers is, de financiële positie verschilt sterk van fonds tot fonds. Dit komt ook terug in de mogelijkheden die er zijn voor sociale partners en pensioenfondsen om met de situatie om te gaan. Fondsen die minder beleggingsrisico’s hebben genomen om de indexatieambitie waar te maken of meer renterisico hebben afgedekt, hebben minder last gehad van de rentedaling of koersschommelingen. Pensioenfondsen die het premie-instrument effectief kunnen inzetten of een bijstortingsverplichting hebben afgesproken met de werkgever staan er over het algemeen beter voor (dat laatste geldt met name voor ondernemingspensioenfondsen). Door de toegenomen vergrijzing en de veranderde economische omstandigheden zijn de mogelijkheden voor werkgever en werknemer om extra bij te dragen aan het pensioen voor veel pensioenfondsen kleiner geworden. Bij veel fondsen is de premie een bot sturingsmiddel. Een premieverhoging draagt slechts beperkt bij aan de verbetering van de dekkingsgraad maar heeft wel (veel) impact op de loonruimte. Dat geeft sociale partners en pensioenfondsen steeds minder speelruimte in de afweging tussen premie, risico en ambitie. Dit alles maakt dat de huidige uitkeringsovereenkomst meer zekerheid en hogere pensioenen suggereert dan – door een deel van de fondsen – wordt gerealiseerd. Dit kan ten koste gaan van het vertrouwen van de deelnemer in het stelsel. Het kabinet gaat als systeemverantwoordelijke over de kaders van het stelsel en heeft vanuit dat oogpunt ook zorgen over het vertrouwen in de huidige uitkeringsovereenkomst.

Het Nederlandse stelsel van aanvullende pensioenen kent een sterke uitgangspositie. In tegenstelling tot veel andere landen is het stelsel gebaseerd op kapitaaldekking en is er momenteel ruim € 1.200 mrd aan gespaard vermogen. De financiële positie van de pensioenfondsen staat echter onder druk. Binnen de huidige economische omstandigheden zijn mogelijke pensioenkortingen in 2017 niet uit te sluiten. Hoewel de mogelijke kortingen voor 2017 in omvang beperkt zullen blijven is dit een pijnlijke boodschap. Met name voor gepensioneerden, die hun situatie minder makkelijk kunnen aanpassen, is een verlaging van het pensioen direct voelbaar. Het kabinet realiseert zich de negatieve gevolgen die dit met zich meebrengt, voor de deelnemers en voor de economie als geheel. Ook de komende periode zal het kabinet gezamenlijk met de andere partijen de vinger aan de pols houden. Daarbij is het goed om de verschillende momenten in het vizier te hebben. Binnenkort zal de SER haar rapport over de toekomst van het pensioenstelsel presenteren. Het kabinet zal voor de zomer daarop reageren en in haar uitwerkingsnota verschillende varianten presenteren voor een toekomstig pensioenstelsel.

Het is op dit moment nog niet duidelijk hoe een nieuw type overeenkomst eruit komt te zien. Zolang dit niet duidelijk is kan ook de transitie naar een nieuw type overeenkomst nog niet in beeld worden gebracht. Het is riskant om, zonder dat dit beeld helder is, als overheid de spelregels van de huidige uitkeringsovereenkomst te veranderen. De aanpassing van het financieel toetsingskader per 2015 beoogde een evenwichtige verdeling tussen generaties te bewerkstelligen met het uitsmeren van kortingen en het niet te snel indexeren. Een overgang naar een nieuw type overeenkomst zal daarbij nooit leiden tot een verbeterde financiële positie van een pensioenfonds. Een nieuwe pensioenovereenkomst schept wel andere mogelijkheden om met de afweging tussen premie, risico en ambitie om te gaan. Dat betekent bijvoorbeeld dat wordt gekeken hoe de rentegevoeligheid van het huidige contract kan worden verminderd. Daar staat echter wel tegenover dat de onzekerheid toeneemt. Noodzakelijke kortingen nu uitstellen betekent dat dekkingsgraden mogelijk verder verslechteren en zou daarmee een eventuele transitie moeilijker kunnen maken.

Of en in welke mate kortingen nodig zijn in 2017 hangt af van de ontwikkeling in de komende maanden van 2016. Mede op basis daarvan zullen sociale partners en pensioenfondsbestuurders in het najaar opnieuw kijken naar de pensioenpremie en -ambitie voor het komende jaar en is het aan pensioenfondsen om vanaf 1 januari 2017 de herstelplannen te actualiseren gebaseerd op de financiële stand van 31 december van dit jaar.

Het IBO Ouderen laat zien dat de inkomenspositie van ouderen de afgelopen twee decennia is verbeterd ten opzichte van huishoudens onder de 65 jaar. Dat komt doordat nieuwe generaties ouderen over een hoger aanvullend pensioen beschikken. Desalniettemin hebben ouderen met een aanvullend pensioen de afgelopen jaren te maken gehad met een negatievere koopkrachtontwikkeling dan werkenden. Dat kwam met name doordat de indexatiegraad van de pensioenfondsen achterbleef bij de loon- en prijsontwikkeling. Gelukkig blijkt uit CBS-cijfers dat ouderen ten opzichte van andere groepen niet vaker schulden maken of financieel in de knel komen. Dit blijft evenwel een punt van aandacht.

Ik ben mij er van bewust dat de inkomenspositie van bepaalde groepen ouderen onder druk kan komen te staan.15 Daarom heeft het Kabinet dit jaar € 900 miljoen uitgetrokken om de koopkracht van onder andere ouderen te ondersteunen. Op deze manier profiteren zij ook mee van de opleving van de economie. In 2016 ziet verreweg het grootste deel van de ouderen (86%) hun koopkracht stijgen. Het Kabinet zal, zoals elk jaar, in augustus het koopkrachtbeeld voor het volgende jaar integraal bezien en beslissen over eventuele additionele maatregelen. Uitgangspunt blijft een evenwichtige koopkrachtontwikkeling voor alle groepen.

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, J. Klijnsma

O. Ciocyte, S. Muns en M.H.C. Lever (2016), Determinants of long-term interest rates, CPB Background Document, www.cpb.nl.

Het gaat hierbij vooral om het vervallen van driemaandsrentemiddeling per 1 januari 2015. Daarnaast is ook de UFR aangepast per 15 juli 2015. De feitelijke renteontwikkeling in 2015 was iets gunstiger dan verwacht in herstelplannen.

In het kader van overgangsrecht geldt voor in 2016 ingediende herstelplannen een herstelperiode van maximaal 11 jaar. Vanaf 2017 geldt een herstelperiode van 10 jaar.

Dit betreft zowel actieve deelnemers, als slapers en gepensioneerden. Voor werknemers die bij meerdere fondsen pensioen hebben opgebouwd zal de korting lager uitvallen.

Bij een modaal aanvullend pensioen van circa 1.100 euro per maand betreft dit een korting van 5,50 euro.

Het beleggingsrisico, waaronder het renterisico moet op basis van het life-cycle beginsel worden afgebouwd naarmate de pensioendatum nadert.

Onder het nieuwe financieel toetsingkader is de eis dat de premie moet bijdragen aan het herstel komen te vervallen.

De kostendekkende premie mag ook worden gedempt op basis van een voortschrijdend gemiddelde van de rente met een maximum periode van 10 jaar.

Dit komt ook terug in een recente enquête van de ouderenbond ANBO. Met deze brief voldoe ik ook aan het verzoek van het Kamerlid De Graaf (PVV) dat gedaan is in het ordedebat van 19 april (kenmerk: 2016Z08080).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32043-326.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.