Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 32043 nr. 171 |

U bent nu hier: Publicaties Officiële publicaties

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 1 oktober 2013

Inleiding

In de Hoofdlijnennota herziening financieel toetsingskader pensioenen (ftk) van 30 mei 20121 heeft het kabinet aangekondigd dat pensioenfondsen in het nieuwe ftk hun verplichtingen kunnen waarderen met een discontovoet waarbij de risicovrije rente voor lange looptijden gebaseerd is op een stabiele en realistische prognose van de langetermijnrente (ultimate forward rate (UFR)). Hiermee wordt aangesloten bij de regels die gaan gelden in het kader van Solvency II (het Europese raamwerk voor verzekeraars). Gezien de discussie die toepassing van de UFR methode heeft opgeroepen, ook in debat met de Tweede Kamer2, heeft de toenmalig verantwoordelijke bewindspersoon toegezegd dat een externe commissie om advies wordt gevraagd.

Als onderdeel van het Septemberpakket pensioenen van vorig jaar3 is de UFR vervroegd ingevoerd. De UFR wordt sinds 30 september 2012 toegepast. Dit betekent dat bij de bepaling van de discontovoet marktrentes voor lange looptijden vanaf 20 jaar worden aangepast op basis van de UFR. Het uitgangspunt daarbij is en blijft marktconsistente waardering van pensioenverplichtingen. In het Septemberpakket is aangekondigd dat in 2013 advies zal worden ingewonnen van een externe commissie over de wijze waarop kan worden verzekerd dat de UFR onder het nieuwe ftk realistisch is en dat in de toekomst ook blijft. Dat advies treft u als bijlage bij deze brief aan4.

Onderdeel van de Hoofdlijnennota ftk is dat het toetsingskader meer stabiel wordt waardoor de afhankelijkheid van dagkoersen wordt verminderd en duurzame beleidsbeslissingen worden ondersteund. Toepassing van de UFR maakt deel uit van de maatregelen om tot een meer stabiel toetsingskader te komen. De methode zorgt immers, zeker in tijden van turbulente financiële markten, voor een stabielere rente voor lange looptijden.

De rentetermijnstructuur die DNB vanaf 30 september 2012 voor pensioenfondsen publiceert, sluit aan op het voorstel binnen Solvency II om voor verzekeraars een UFR van 4,2% te hanteren. Deze UFR is samengesteld uit een lange termijn verwachte inflatie van 2% plus een reële rente van 2,2%. In de Hoofdlijnennota ftk is erop gewezen dat EIOPA het definitieve niveau van de UFR ten behoeve van Solvency II zal vaststellen voordat dit raamwerk in werking treedt en een methode zal bepalen in welke omstandigheden het niveau van de UFR aanpassing behoeft. Het is van belang dat bij de vormgeving van de UFR methode rekening wordt gehouden met de activiteiten die EIOPA ten aanzien van de UFR ontwikkelt.

Onderdeel van het gevraagde advies betreft in de eerste plaats het niveau van de UFR, daarnaast leidt toepassing van de UFR methode tot een aantal afgeleide vragen. Zo is het van belang om te bepalen vanaf welke looptijd de markt voor risicovrije rentes onvoldoende diep, liquide en transparant is zodat de marktinformatie voorbij deze looptijd niet langer als betrouwbaar kan worden aangemerkt. Vervolgens speelt de vraag hoe snel en op welke wijze de forward rente vanaf het laatste liquide punt van de rentetermijnstructuur, moet worden geëxtrapoleerd naar de UFR.

Om het gevaar van marktverstoring tegen te gaan is DNB bij de toepassing van de UFR op de rentetermijnstructuur voor pensioenfondsen, afgeweken van de door EIOPA voorgestelde methode. In de DNB-toepassing wordt ook gebruik gemaakt van de aanwezige marktinformatie voorbij het laatste liquide punt. Hierdoor is het voor pensioenfondsen met een beleggingsbeleid dat (mede) is gericht op het afdekken van renterisico’s op langlopende verplichtingen beter mogelijk hun renterisico af te dekken. Ook dit aspect verdient aandacht van de Commissie UFR.

De Commissie UFR heeft tot taak gehad om te bezien of en hoe de wijze waarop de UFR methode, zoals die nu wordt toegepast op de rentetermijnstructuur voor pensioenfondsen, aanpassing verdient met het oog op een structurele toepassing. Daarbij is de commissie ook gevraagd in te gaan op bovengenoemde vragen. Het uitgangspunt daarbij is dat een zo goed mogelijke benadering van de risicovrije rente op de lange termijn wordt verkregen. Gezien de relatie met de werkzaamheden van EIOPA heeft de commissie de ruimte gekregen om voor zijn advies ook een of meer andere externe deskundigen in binnen- en buitenland te raadplegen.

De commissie heeft onderzocht in hoeverre de voorstellen die momenteel in Europa worden besproken als leidraad kunnen worden gebruikt. De commissie is daarbij tot de conclusie gekomen dat de timing en aard van de ontwikkelingen in Europa nu onvoldoende basis bieden om een advies over de UFR-methode voor Nederlandse pensioenfondsen op te baseren, en heeft er voor gekozen om zelfstandig een inhoudelijk advies te geven over de UFR curve voor Nederlandse pensioenfondsen.

Op 30 augustus 2013 heeft de Commissie UFR het adviesrapport aan het kabinet opgeleverd. De commissie adviseert daarin een rentecurve te hanteren, die gebaseerd is op de volgende onderdelen:

• Een niveau van de UFR op basis van de gerealiseerde 20-jaars forward rentes in de voorgaande 10 jaar, berekend als 120-maandsgemiddelde. Dit impliceert een UFR van 3,9% (ultimo juli 2013).

• Een startpunt voor de UFR-methode voor looptijden vanaf 20 jaar.

• Extrapolatie naar de UFR, waarbij het gewicht dat aan marktwaarnemingen na dit punt wordt gegeven geleidelijk afneemt.

Ten aanzien van adviezen over eventuele toekomstige aanpassingen in deze UFR methode stelt de commissie voor om deze onderdeel te laten zijn van de taakopdracht van de Commissie Parameters die eens per drie jaar een advies uitbrengt over parameters die relevant zijn in het pensioentoezicht.

Effecten van de voorgestelde methode

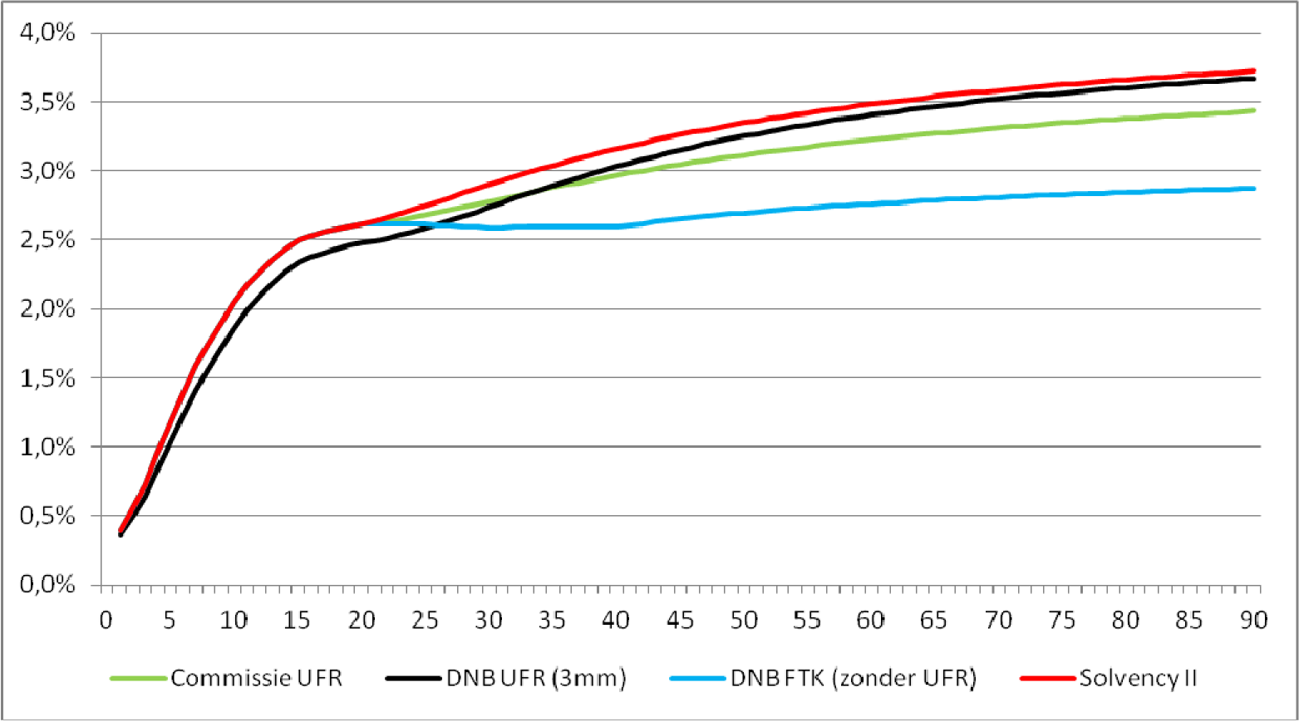

Concreet betekent toepassing van de voorgestelde methode dat de rentetermijnstructuur per ultimo juli 2013 er uit komt te zien als in onderstaande grafiek is weergegeven (de groene lijn). In deze grafiek is ook aangegeven hoe de voorgestelde methode zich verhoudt ten opzichte van huidige DNB toepassing van de UFR methode met rentemiddeling (zwarte lijn), de DNB methode zoals deze werd toegepast voor invoering van de UFR (blauwe lijn) en de Solvency II methode (rode lijn).

In het advies van de Commissie UFR zijn impactberekeningen gemaakt ten aanzien van de hoogte van de premie op basis van de rentestand per ultimo juli 2013. In deze berekeningen zou de methode van de commissie UFR ten opzichte van de huidige UFR methode met 3-maandsrentemiddeling leiden tot een verlaging van de premie met 0.3%-punt en een stijging van de dekkingsgraad met ongeveer 1%-punt. Hierbij dient te worden opgemerkt dat het verschil tussen de premie in de huidige UFR methode van DNB en de methode van de commissie UFR zowel positief als negatief kan uitvallen, afhankelijk van het feit of de rente stijgend of dalend is. Eventuele effecten op de premie in 2015 zullen worden meegenomen in de berekeningen die in het kader van het wetsvoorstel voor de herziening van het financieel toetsingskader worden gemaakt.

Het kabinet onderschrijft de adviezen van de commissie, zoals samengevat in de managementsamenvatting van het rapport. De methode sluit aan bij inzichten van experts in de rentemarkt en ook bij de visie van de wetenschap. Dit geeft het kabinet vertrouwen dat de methode daadwerkelijk realistisch is en dat in de toekomst ook blijft.

Pensioenfondsen zullen zich de komende periode moeten voorbereiden op het nieuwe ftk per 1 januari 2015. Om de overgang naar het ftk per 1 januari 2015 verantwoord te laten verlopen is het voor sociale partners, pensioenfondsbesturen en de toezichthouders van groot belang dat in een zo vroeg mogelijk stadium duidelijkheid bestaat over het overgangsjaar 2014. Het kabinet heeft hiertoe maatregelen5 genomen om onnodige onrust te voorkomen. In dat licht acht het kabinet het wenselijk dat de door de Commissie voorgestelde UFR methode per 1 januari 2015 gaat gelden voor de waardering van de pensioenverplichtingen6. Tevens zal geregeld worden dat fondsen voor het vaststellen van de premies voor het jaar 2015 ook al rekening moeten houden met de voorgestelde UFR methode.

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, J. Klijnsma

De bevoegdheid om de discontovoet aan te passen ligt op basis van artikel 2, lid 2 van het besluit ftk bij De Nederlandsche Bank

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32043-171.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.