Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 31789 nr. 101 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 27 mei 2020

De vaste commissie voor Financiën heeft enkele vragen en opmerkingen aan de Minister van Financiën voorgelegd over de brief van 7 februari 2020 inzake «Adviezen NL financial investments over verkoop aandelen van de Saudi British Bank (SABB)» (Kamerstuk 31 789, nr. 100).

De Minister van Financiën heeft deze vragen beantwoord bij brief van 20 mei 2020. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

De adjunct-griffier van de commissie, Schukkink

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben met interesse kennisgenomen van de Adviezen NL financial investments over verkoop aandelen van de Saudi British Bank (SABB). Zij hebben nog enkele vragen en opmerkingen.

De leden van de VVD-fractie vragen zich af hoe het belang van SABB was opgehangen in het Z-share. Op welke basis vond de verrekening plaats met de consortiumpartijen? Welke bedragen hebben zij uiteindelijk gekregen?

Deze leden vragen ook hoe bij de «investor sounding» is zeker gesteld dat alle relevante partijen zijn benaderd, en daarmee een eerlijk en transparant biedingsproces heeft plaatsgevonden.

De leden van de VVD-fractie vragen hoeveel mogelijke kopers zijn benaderd, hoeveel daarvan de teaser hebben ontvangen en hoeveel de process letter. Zij vragen hoe NLFI zich ervan heeft verzekerd dat geen van de potentiële kopers misbruik van voorkennis heeft gemaakt.

Deze leden vragen wat er met de vier bindende biedingen die op 25 juli 2019 op tafel lagen is gebeurd. Zij vragen hoe de gesprekken over ophoging naar SAR 33,00 zijn verlopen. Zijn de biedingen vervolgens afgewezen, of zijn ze vervallen door tijdsverloop? En in dat laatste geval: hoe lang waren de biedingen van kracht?

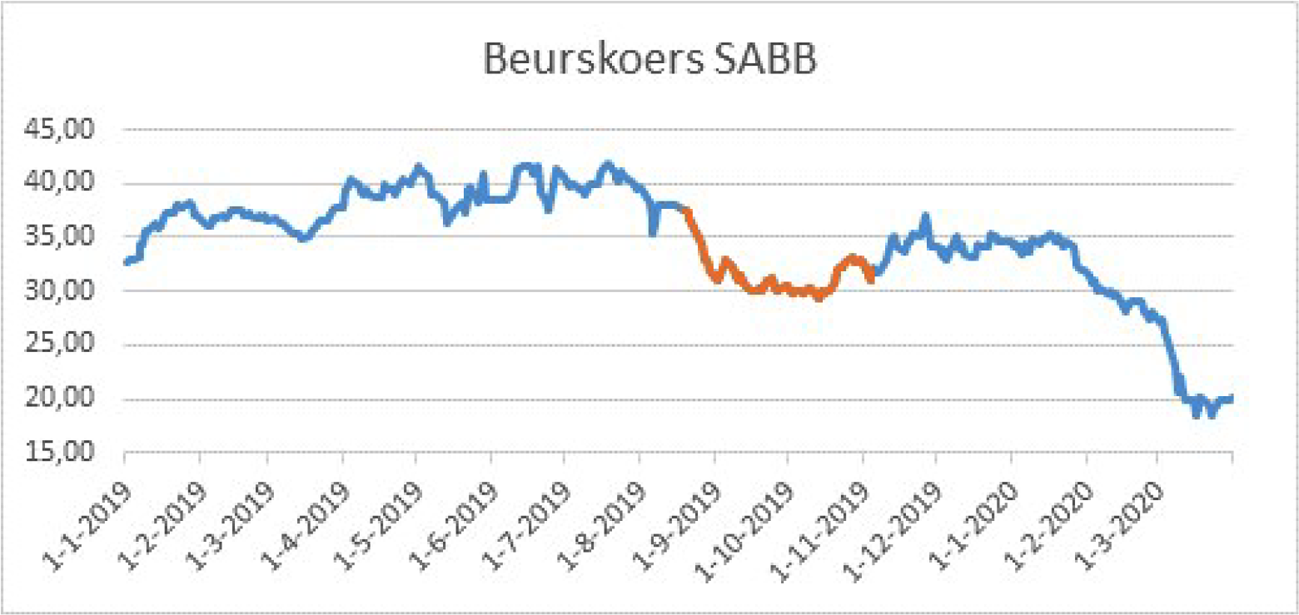

De leden van de VVD-fractie vragen waarom ervoor is gekozen om al te «druppelen» terwijl nog getracht werd de verkoopprijs naar SAR 33,00 per aandeel te brengen. Waarom is ervoor gekozen de koers op deze wijze onder druk te zetten, terwijl er nog getracht werd een blok te verkopen? Kan het koersverloop tussen 1 januari 2019 en 31 december 2019 in een grafiek in beeld worden gebracht? Kan in deze grafiek ook worden getoond op welke data verkooptransacties hebben plaatsgevonden?

Deze leden vragen ook of een openmarktverkoop («dribble out») geheim kan worden gehouden voor de markt. Welke instrumenten zijn ingezet om de koers te stabiliseren tijdens de «dribble out»?

Zij vragen ook waarom de historische waarde van 590 miljoen euro op 25 juli 2019 nog relevant wordt gevonden voor de verkoopbeslissing en op 4 november 2019 niet meer. Hoe heeft de Minister dit gegeven meegewogen in zijn goedkeuring?

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de D66-fractie hebben kennisgenomen van de brief van de Minister en de openbaargemaakte adviezen van NLFI, naar aanleiding van vragen van dezelfde fractie tijdens de Najaarsnota. Deze leden hebben zowel over het proces als de inhoud van de adviezen enkele vragen.

Allereerst over het proces van het vrijgeven van de Stichting administratiekantoor beheer financiële instellingen (NLFI)-adviezen. De leden van de D66-fractie constateren dat, sinds de oprichting van NLFI op 1 juli 2011, NLFI-adviezen na afronding van een transactie altijd direct naar de Tweede Kamer lijken te zijn gestuurd. Voorbeelden hiervan zijn de verkoop van aandelen van ASR Nederland N.V.1, REAAL N.V.2 en AMRO GROUP N.V3. Kan de Minister dit bevestigen? Echter, daar is bij de verkoop van de aandelen van de Saudi British Bank (SABB) voor het eerst van afgeweken. Deze leden vernemen graag een dragende motivering voor het niet in eerste instantie sturen van deze NLFI-adviezen in de brieven naar de Tweede Kamer. Te meer nu dit wel de gangbare werkwijze was.

De leden van de D66-fractie kijken graag specifiek naar een voorbeeld uit het verleden aangaande de informatievoorziening van de Tweede Kamer bij de verkoop van een belang van de staat door NLFI, in dit geval de verkoop van ASR Nederland N.V. Op 12 januari 2017 maakte de voorganger van de huidige Minister het voornemen bekend om een gedeelte van het belang van de staat in ASR Nederland N.V. te verkopen4. Op 13 januari 2017 werd vervolgens een gedeelte van het belang van de staat verkocht waarvoor de staat op 17 januari 2017 de verkoopopbrengsten heeft ontvangen. Op 17 januari 2017 berichten de voorganger van de huidige Minister over deze verkoop waarbij de NLFI-adviezen meegestuurd werden5. In de voorliggende casus aangaande de verkoop van de aandelen SABB, werd de Kamer op 20 november 2019 op de hoogte gesteld van de verkoop van deze aandelen middels een brief6 zonder hierbij de NLFI-adviezen aan de Kamer te sturen. Vervolgens is op 18 december 2019 tijdens het debat over de Najaarsnota gevraagd om deze adviezen. Pas op 7 februari 2020 ontving de Kamer deze adviezen7. De leden van de D66-fractie vernemen dan ook graag waarom het in de ASR-casus (en tevens iedere andere casus aangaande de verkoop van belangen van de Staat door NLFI) wel mogelijk was om de NLFI-adviezen direct te sturen als bijlage bij de brief over de verkoopopbrengsten, maar dat dit in de SABB-casus pas ruim twee maanden na een verzoek daartoe gebeurde.

Graag vernemen de leden van de D66-fractie ook waarom niet alle NLFI-adviezen aangaande de verkoop van SABB-aandelen met de Kamer zijn gedeeld. Immers, in het eerste openbaargemaakte advies dat in het onderhavige schriftelijke overleg wordt besproken (Nummer 2019/126 van 3 juli 2019) wordt door NLFI verwezen naar «het advies van 18 april jl.» Is de Minister bereid om ook dit advies aan de Kamer te sturen en zo nee, waarom niet? Tevens staat in het Toezichtarrangement NLFI8, onder 2.2 op pagina 8: «De Minister blijft verantwoordelijk voor de verkoop van de aandelen. Daartoe stelt de Minister een exitstrategie vast.» Deze leden menen dat deze exitstrategie voor SABB niet verstuurd is. Klopt dit en zo ja, waarom is dit niet gebeurd en bent u bereid deze alsnog aan de Kamer te sturen?

In het eerste openbaargemaakte advies van NLFI wordt stilgestaan bij de zogeheten «investor sounding» om zo een inschatting te kunnen maken van de interesse van marktpartijen in het SABB-belang. Kan de Minister toelichten hoeveel potentieel geïnteresseerde partijen hierbij geïdentificeerd zijn? Zo nee, waarom niet? En kan de Minister toelichten welke conclusies er uit deze «investor sounding» getrokken werden? Ook wordt in dit eerste openbaargemaakte advies stilgestaan bij het inschakelen van Deutsche Bank als adviseur om de verkoop te begeleiden. De leden van de D66-fractie merken op dat in gevallen van eerdere verkopen van aandelen twee adviseurs aangesteld werden, namelijk Rothschild als onafhankelijk financieel adviseur en Allen & Overy als juridisch adviseur. Ook bij de aankoop van aandelen in de Air France-KLM-groep is gebruik gemaakt van twee adviseurs, namelijk ABN AMRO als financieel adviseur (en later als uitvoerder van de transactie) en Linklaters als juridisch adviseur. Klopt het dat voor deze transactie slechts één adviseur is aangesteld, namelijk Deutsche Bank? Zo nee, wie was de andere adviseur en op welk gebied voorzag deze NLFI van advies? Indien het klopt dat er slechts één adviseur was aangesteld, kan de Minister toelichten waarom dat het geval is? En hoe deze afweging is gemaakt. Ook wordt in dit advies stilgestaan bij de beoordeling van biedingen en de parameters aan de hand waarvan dit zal gebeuren. Parameter (d), welke als belangrijke randvoorwaarde fungeert, is de reputatie van de koper(s). Deze reputatie wordt geacht in orde te zijn als de partij, dan wel door de «know your customer» («KYC»)-procedure van Deutsche Bank in Saoedi-Arabië is gekomen, dan wel door een KYC-procedure van een andere gerenommeerde bank in Saoedi-Arabië is gekomen (hetgeen Deutsche Bank zal verifiëren). De leden van de D66-fractie vernemen graag waarom hier het woord «dan wel» wordt gebruikt. Want wat is het verschil tussen een KYC-procedure uitgevoerd door Deutsche Bank en een KYC-procedure uitgevoerd door een andere gerenommeerde bank in Saoedi-Arabië (geverifieerd door Deutsche Bank)? Of is een verificatie van een KYC-procedure niet even «krachtig» als een eigen KYC, in welk geval deze leden zich afvragen waarom er überhaupt de mogelijkheid bestond om de ene procedure dan wel de andere procedure te doen? In het eerste openbaargemaakte advies wordt stilgestaan bij drie mogelijke verkoopmethodes waarbij vermeld wordt dat de «accelerated book-build» (ook wel ABB, de methode die voor de verkoop van aandelen in Nederland door NLFI meestal wordt gebruikt) eenzelfde discount kent als een bilaterale verkoop of «club deal», namelijk 10–20%. Er wordt echter ook vermeld dat de ABB slechts eenmaal eerder gebeurd is in Saoedi-Arabië en dit niet in de financiële sector was. Graag vernemen deze leden of bekend was tegen welke discount deze ABB verliep. Tot slot, over het eerste openbaargemaakte advies constateren deze leden dat er geen besluiten gevraagd worden van de Minister. Klopt het dan ook dat de Minister geen reactie heeft gestuurd op dit eerste openbaargemaakte advies? Is er officieel contact geweest tussen het Ministerie van Financiën en NLFI tussen het eerste openbaargemaakte advies en het tweede openbaargemaakte advies (Nummer 2019/134 van 25 juli 2019)?

In het tweede openbaargemaakte advies wordt stilgestaan bij de tot dan toe ontvangen biedingen. Deze stellen, zo zegt NLFI, gezien de koers en de verwachte discount, teleur. Het verzoek van NLFI in dit advies is dan ook om goedkeuring te verlenen om in een bilaterale verkoop of «club deal» bij de partijen die deelnamen aan het verkoopproces te proberen hun bod op te hogen tot SAR 33,00 per aandeel en daarnaast direct te beginnen met een dribble out. De leden van de D66-fractie constateren dat het NLFI onder het kopje «Advies» ook een ABB verder uitwerkt, en goedkeuring bij de Minister zou komen verzoeken, mocht de huidige verkoopstrategie niet tot een volledig gewenst resultaat leiden. Klopt het dat er daarna ruim 3 maanden (25 juli 2019 tot 4 november 2019) geen adviezen, memo’s of andere documenten van het NLFI komen inzake de verkoop van aandelen SABB? Kan de Minister dus ook bevestigen dat er geen goedkeuring meer is verzocht om de ABB verder uit te werken en eventueel toe te passen?

Over het bod en de discount die dit ten opzichte van de van de koerswaarde bedroeg schrijft het NLFI in het derde openbaargemaakte advies (Nummer 2019/220 van 4 november 2019): «Op het moment van uitbrengen van het Bindend Bod door de Koper, was de «discount» ten opzichte van de koers van het SABB-aandeel -5%. De afgelopen weken is de koers van het aandeel opgelopen; in de laatste dagen is deze weer teruggelopen tot SAR 31,00 mede als gevolg van de 3Q19-cijfers die SABB zondag 3 november publiceerde.» Maken de leden van de D66-fractie hieruit correct op dat er een tijdsperiode zat tussen het uitbrengen van het bod door de koper en het derde openbaargemaakte advies van NLFI? Kan de Minister toelichten hoeveel dagen hiertussen zaten? En klopt het dat er in de tussentijd geen adviezen, memo’s of andersoortige documenten van NLFI aan het ministerie zijn gestuurd of vice versa?

De leden van de D66-fractie constateren dat in het derde openbaargemaakte advies het de «settlement amount» neerkomt op 93 miljoen euro, terwijl deze in het tweede openbaargemaakte advies op 88 miljoen euro werd begroot. Kan de Minister dit verschil tussen de twee bedragen verklaren? Ook constateren zij dat in tegenstelling tot het tweede openbaargemaakte advies van NLFI, de financiële consequenties niet meer afgezet worden tegen de «Bruto marktwaarde SABB Belang op het moment van fusie aankondiging (15 mei 2018)» en dat derhalve de bruto en nettowinst bij verkoop ten opzichte van fusie aankondiging niet gegeven zijn. Klopt het dat indien «Bruto marktwaarde SABB Belang op het moment van fusie aankondiging (15 mei 2018)» toegevoegd zou worden aan de financiële consequenties van het derde openbaargemaakte advies de brutowinst 82 miljoen euro bedraagt maar er een nettoverlies wordt geleden van 29 miljoen euro? In berichtgeving van RTL werd aangegeven dat de staat tientallen miljoenen is misgelopen door niet het eerdere bod te accepteren9. De leden van de D66-fractie begrijpen dat het volgende een theoretische exercitie betreft maar klopt het dat een bod van 31 SAR een brutoopbrengst van ongeveer 550 miljoen euro zou hebben betekend en dat de berekening in het artikel van ongeveer 30 miljoen minder aan opbrengsten klopt?

Tot slot vragen de leden van de D66-fractie hoe zij de reactie van het ministerie op het eerder genoemde RTL-artikel dienen te lezen. Hierbij bedoelen zij met name de passage dat «de staat geen belegger is» en dus «niet speculeert op een hogere opbrengst door te wachten op een koersstijging, maar anderzijds ook niet onder tijdsdruk voor een bodemprijs hoeft te verkopen»? Hoe moeten deze leden de staat dan wel in deze kwestie zien? En wat was dan het precieze verkoopdoel en de precieze verkoopstrategie van de SABB-aandelen als niet gespeculeerd werd op een hogere opbrengst maar ook niet onder tijdsdruk voor een bodemprijs verkocht hoefde te worden? In het bericht staat tevens dat het ministerie de koersdaling die volgde in het najaar niet zag aankomen. Klopt het dat ten tijde van het tweede openbaargemaakte advies NLFI ook stelde dat de koers zich op een »10-year high» bevond? Meer in zijn algemeen, op basis van welke informatie, naast de informatie van NLFI, stelt het ministerie de verwachtingen aangaande de koersontwikkeling naar boven of naar beneden bij? En op basis van welke informatie ziet het ministerie derhalve koersdalingen of -stijgingen wel of niet aankomen?

Allereerst wil ik de leden van de fracties van de VVD en D66 danken voor hun interesse in de adviezen van NLFI, hun reactie hierop en de gestelde vragen. Ik heb mijn reactie ingedeeld in een aantal verschillende onderwerpen en zal deze in de volgende volgorde behandelen: allereerst een algemene introductie met een toelichting op het consortium van Royal Bank of Scotland, Fortis en Santander (hierna het RFS-consortium) en de werkwijze met betrekking tot de adviezen van NLFI. Daarna zal ik per advies de resterende vragen beantwoorden.

a. Algemeen: RFS-Consortium en adviezen NLFI

Na de verkrijging van het Nederlandse deel van Fortis en het «oude ABN AMRO» in 2008 heeft de Nederlandse staat de plaats van Fortis overgenomen in het RFS-consortium, de leden hiervan hielden de aandelen in RFS Holdings B.V.). Dit consortium had in 2007 gezamenlijk ABN AMRO overgenomen. Het toenmalige ABN AMRO was voor 40% eigenaar van de Saudi Hollandi Bank. Dit belang, in wat later Alawwal Bank is gaan heten, was onderdeel van de gezamenlijke activa (Z-share) van het RFS-consortium. De Z-share bevatte alle activa en passiva die bij de acquisitie door het oorspronkelijke consortium in oktober 2007 niet specifiek aan een van de consortiumpartners zijn toebedeeld of delen van de oude bank die diensten aan alle onderdelen verleenden. De consortiumleden hadden afgesproken de resterende belangen in de Z-share af te wikkelen. Totdat op 27 juni 2019 de aandelen SABB aan de consortiumpartijen werden uitgekeerd (en RFS Holdings vervolgens werd afgewikkeld) werd het management over de Z-share namens het RFS-consortium uitgevoerd door RBS als Z-share manager.

Op 16 juni 2019 heeft een fusie plaatsgevonden tussen Alawwal Bank en Saudi British Bank (SABB), waarbij Alawwal Bank is opgehouden te bestaan. Bij deze fusie hebben de aandeelhouders van Alawwal Bank (waaronder het RFS-consortium) aandelen SABB ontvangen. Kort na de fusie zijn de aandelen in de fusiebank uitgekeerd door RFS Holdings B.V. aan de verschillende consortiumpartijen. NLFI, en daarmee de staat, kreeg hierdoor een rechtstreeks belang in SABB en kon vanaf dat moment zelf beschikken over de aandelen. Omdat er buiten het belang in Alawwal Bank geen materiële andere activa in het RFS-consortium zaten, is het consortium daarna afgewikkeld. Op de vraag van de leden van de VVD-fractie hoe deze verrekening heeft plaatsgevonden, licht ik het volgende toe. Voor de fusie tussen Alawwal Bank en SABB op 16 juni 2019 zijn tussen de RFS-consortiumpartners reeds afspraken gemaakt over de afwikkeling van het RFS-consortium na de uitkering van de aandelen aan de drie consortium partijen. Daarbij is onder meer afgesproken dat de aandelen die NLFI had in RFS Holdings B.V. zouden worden overgedragen aan de Royal Bank of Scotland Group plc. Deze aandelen zijn op 29 oktober 2019 overgedragen. De uitkeringen aan de consortiumpartijen zijn gebaseerd op het in RFS resterende vermogen, waarbij de hoogte van de uitkering aan de individuele consortiumpartijen afhankelijk was van hun aandelenbelang en kapitaalpositie in RFS. Daarnaast heeft een reservering plaatsgevonden voor toekomstige belastingverplichtingen, aangezien hierover nog gesprekken met de Saudische Belastingdienst lopen wil ik over de hoogte van de uitkeringen aan de consortiumpartijen geen nadere uitspraken doen.

Na uitkering van de aandelen medio 2019 kon NLFI de uitvoering van de verkoop zelf ter hand nemen. NLFI is na de uitkering van de aandelen gestart met het verkennen van een verkoopproces. De leden van de fractie van D66 vragen of er een exit-strategie is vastgesteld en of ik deze met de Kamer wil delen. De exit-strategie voor de gezamenlijke activa in RFS is al in 2007 bepaald. Zoals hierboven genoemd was al voordat de staat toetrad tot het consortium de insteek van de consortiumpartners om de gezamenlijke activa te verkopen. Mijn voorganger heeft dit voornemen onder meer in de Kamerbrief over de toekomstplannen voor ABN AMRO, a.s.r., SNS REAAL en RFS herhaald.10 Ik heb in de verschillende brieven aan de Kamer over de fusie tussen SABB en Alawwal bank aangegeven dat het ook mijn doel was om op korte termijn de aandelen te verkopen en dat NLFI reeds gestart was met de voorbereidingen voor het verkoopproces. Nadat NLFI mij geïnformeerd had over het verkoopproces heeft NLFI hier verder uitvoering aan gegeven.

De leden van de D66-fractie vragen verder hoe zij de reactie van het ministerie op een artikel van RTLZ over het betreffende onderwerp moeten interpreteren waarin het ministerie aangeeft dat de «de staat geen belegger is» en dus «niet speculeert op een hogere opbrengst door te wachten op een koersstijging, maar anderzijds ook niet onder tijdsdruk voor een bodemprijs hoeft te verkopen». Daarnaast vragen zij wat het verkoopdoel en de verkoopstrategie waren. Na de verkrijging van Fortis/ABN AMRO en in de jaren daarna is steeds het tijdelijke karakter van staatsaandeelhouderschap in de financiële instellingen benadrukt. De staat is geen vanzelfsprekende eigenaar van financiële instellingen zoals in dit geval de Saudische bank SABB. Tegelijkertijd heeft de staat de verantwoordelijkheid om prudent en verstandig om te gaan met publieke middelen. Doelstelling was en is het op verantwoorde wijze terugbrengen naar de markt, waarbij het streven steeds is geweest om zoveel als mogelijk van de oorspronkelijke kapitaaluitgaven terug te verdienen.

Over het voorgenomen verkoopproces van de aandelen SABB heeft NLFI mij in haar advies van 3 juli 2019 geïnformeerd.11 In dit advies wordt door NLFI ook verwezen naar een advies van NLFI van 18 april 2019. De leden van de D66-fractie vragen waarom dit advies aangaande verkoop van de aandelen SABB niet gedeeld is met de Tweede Kamer. De reden hiervoor is dat het advies van NLFI van 18 april 2019 geen verkoopadvies, maar een advies over de fusie tussen SABB en Alawwal Bank betreft. In dit advies geeft NLFI verder geen advies over de verkoop van de aandelen SABB. Op dat moment had de fusie tussen beide banken nog niet plaatsgevonden en waren de aandelen Alawwal nog ondergebracht bij RFS. NLFI gaat in dit advies slechts kort in op voorbereidende activiteiten en vraagt om instemming dat het direct na de fusie kan starten met het verkooptraject.

De leden van de fractie van D66 vragen of ik bereid ben dit advies alsnog te delen. De huidige werkwijze is dat bij een verkooptransactie de niet-vertrouwelijke adviezen van NLFI naar de Tweede Kamer gestuurd worden. Zoals ik onlangs ook heb toegelicht in mijn beantwoording op de vragen van de leden Sneller (D66) en Van der Linde (VVD) over de verkoop van aandelen ABN AMRO12 schrijft NLFI vertrouwelijke en niet-vertrouwelijke adviezen. Vertrouwelijke adviezen of adviezen van NLFI die niet direct zien op verkoop zoals adviezen over bijvoorbeeld benoemingen of kapitaaluitkeringen worden niet naar de Tweede Kamer gestuurd. Het zou de mogelijkheden voor NLFI om mij te adviseren beperken in geval op voorhand vaststaat dat de adviezen van NLFI openbaar worden. Vertrouwelijke elementen kunnen dan niet meer in de adviezen worden opgenomen. Het zou daarom mijn voorkeur hebben om in lijn met de gebruikelijke werkwijze enkel de reeds gestuurde verkoopadviezen met u te delen.

De leden van de D66-fractie constateren dat in dit geval de adviezen niet direct na de afronding van de transactie zijn verstuurd. Deze constatering is correct. Dit betroffen namelijk adviezen waarin vertrouwelijke gegevens waren opgenomen. Ik heb er toen voor gekozen de afwegingen en conclusies van NFLI op hoofdlijnen in de Kamerbrieven op te nemen en u op die manier over de inhoud van de adviezen van NLFI te informeren. In het debat over de Najaarsnota 2019 is gevraagd of de verkoopadviezen alsnog naar de Tweede Kamer gestuurd konden worden. Ik heb hier positief op gereageerd, omdat ik de informatiebehoefte van de Tweede Kamer goed begrijp, maar ik heb wel een voorbehoud gemaakt dat mogelijk vertrouwelijke gegevens gelakt zouden worden. Nadat de vertrouwelijke elementen onleesbaar zijn gemaakt, heb ik de adviezen naar de Tweede Kamer gestuurd. Om in het vervolg weer direct na afronding van een transactie de verkoopadviezen van NLFI te kunnen sturen, hebben mijn medewerkers met NLFI besproken dat zij bij toekomstige transacties opnieuw onderscheid maakt in vertrouwelijke en niet-vertrouwelijke adviezen.

b. Advies NLFI over het verkoopproces van de aandelen SABB

Begin juli 2019 heeft NLFI een advies opgesteld met de wijze waarop NLFI het verkoopproces inricht. In dit advies worden de verschillende verkoopopties beschreven en geeft NLFI aan voorkeur te hebben voor een onderhandse verkoop. De leden van de D66 constateren dat er geen besluiten van de Minister gevraagd worden in dit advies en vragen of de Minister ook geen reactie heeft gestuurd op dit advies. De constatering van leden van de fractie van D66 is correct. In deze fase van het verkoopproces was het niet nodig om een keuze te maken tussen de verschillende verkoopopties. Een onderhandse verkoop had de voorkeur op basis van de snelheid van een dergelijke transactie, mits natuurlijk een goede verkoopprijs kon worden gerealiseerd. De verkoopprijs kon echter op dat moment niet beoordeeld worden, aangezien de concrete interesse van potentiële kopers onbekend was. NLFI was daarom reeds begonnen met het verkennen van een onderhands verkoopproces. Hieruit moest blijken tegen welke prijs het aandelenbelang kon worden verkocht. Dit verkoopproces leidde niet tot een verplichting voor NLFI om de aandelen te verkopen. Het was dan ook niet nodig dat ik op dat moment een formeel besluit nam. Hierover is dan ook geen officieel contact geweest met NLFI. Wel hebben medewerkers van mijn ministerie in deze periode met (medewerkers van) NLFI contact gehad.

De leden van de VVD-fractie hebben een aantal vragen gesteld over het (vertrouwelijk) benaderen van mogelijke geïnteresseerde kopers (investor sounding) en de wijze waarop dit gebeurd is. NLFI heeft Deutsche Bank als adviseur aangesteld om het verkoopproces te begeleiden. De leden van de fractie van D66 vragen of NLFI naast Deutsche Bank ook een andere adviseur heeft aangesteld en zo niet, of ik de afweging kan toelichten. Naast Deutsche Bank heeft NLFI als juridisch adviseurs Allen&Overy en Khoshaim & Associates en voor fiscaal advies KPMG aangesteld. Mogelijk ten overvloede, het is aan NLFI om te bepalen voor welke onderwerpen en welke adviseurs worden ingehuurd. Ik heb hier geen zeggenschap over. Van NLFI heb ik begrepen dat zij per transactie bekijkt welke externe expertise dient te worden ingehuurd.

De leden van de VVD-fractie vragen hoe bij de «investor sounding» zeker is gesteld dat alle relevante partijen zijn benaderd, en daarmee een eerlijk en transparant biedingsproces heeft plaatsgevonden. NLFI heeft samen met Deutsche Bank gekeken wat potentieel geïnteresseerde beleggers zouden kunnen zijn voor de aandelen SABB. Doel hiervan was onder andere om een competitieve dynamiek te creëren om zo een optimale prijsvorming te realiseren in de wetenschap dat in Saudi-Arabië andere marktomstandigheden aanwezig zijn, andere regels worden gehanteerd door de toezichthouders en dat het aandeel SABB niet heel liquide is. Ook hebben enkele partijen proactief zelf bij NLFI en/of Deutsche Bank aangegeven interesse te hebben in de aandelen. Dit heeft naar het oordeel van NLFI geleid tot een gestructureerd en competitief verkoopproces.

Zowel de leden van de D66-fractie als de leden van de VVD-fractie vragen hoeveel potentiële kopers zijn geïdentificeerd en benaderd. Vanaf begin april 2019 tot en met juni 2019 is met 25 partijen contact geweest. Hiervan hebben tien partijen aangegeven geïnteresseerd te zijn en twee partijen mogelijk interesse te hebben. De overige dertien partijen gaven aan (waarschijnlijk) geen interesse te hebben. De leden van de D66-fractie vragen welke conclusies hieruit getrokken werden. De conclusie hiervan is dat er voldoende geïnteresseerde marktpartijen waren voor de aandelen van NLFI in SABB. De leden van de fractie van D66 vragen verder nog of bekend was tegen welke discount een «accelerated bookbuild» (ABB) in Saudi-Arabië heeft plaatsgevonden. Dit was bekend. Het betrof een transactie waarbij de discount 14,4% was. Overigens was dit de enige vergelijkbare ABB in de afgelopen jaren, waardoor de conclusies die hieruit getrokken kunnen worden voorzichtig moeten worden geïnterpreteerd. In Saudi-Arabië zijn ABB-transacties ongebruikelijk.

Wat betreft de vraag van de leden van de D66 fractie waarom het woord «dan wel» is opgenomen in de zinsnede: «Deze reputatie wordt geacht in orde te zijn als de partij, dan wel door de «know your customer» («KYC»)-procedure van Deutsche Bank in Saoedi-Arabië is gekomen, dan wel door een KYC-procedure van een andere gerenommeerde bank in Saoedi-Arabië is gekomen (hetgeen Deutsche Bank zal verifiëren)» kan ik meedelen dat het voor de beoordeling van de reputatie van belang was voor NLFI, bij gebrek aan eigen databases, dat potentiële kopers niet negatief uit een zoekopdracht in de databases van een gerenommeerde bank in Saoedi-Arabië zouden komen. NLFI heeft er uiteindelijk voor gekozen deze zoekopdracht te laten uitvoeren door Deutsche Bank nu Deutsche Bank NLFI ook adviseerde met betrekking tot de verkoop van het SABB-belang. Op het moment van het schrijven van het advies van 3 juli 2019 stond nog niet vast dat Deutsche Bank voor NLFI de KYC-procedure zou doorlopen, vandaar dat NLFI gekozen heeft voor deze formulering. De zoekopdrachten die Deutsche Bank heeft uitgevoerd in hun datasystemen staan overigens niet gelijk aan een volledige «KYC» procedure die Deutsche Bank zelf zou doorlopen in het kader van het «onboarden» van haar klanten. Daarover is NLFI door Deutsche Bank geïnformeerd.

c. Advies NLFI over de onderhandse biedingen en de start van de dribble out

Na de fusie van SABB en Alawwal Bank is het concrete verkoopproces gestart. Van NLFI heb ik begrepen dat zeventien partijen benaderd zijn om een geheimhoudingsverklaring te tekenen. De leden van de fractie van de VVD vragen hoe voorkomen is dat potentiële kopers misbruik hebben gemaakt van voorkennis. Voor alle beleggers geldt dat misbruik maken van voorkennis verboden is. Overigens was het bekend dat NLFI haar belang in SABB zo spoedig mogelijk wenste te verkopen en dat NLFI niet gebonden was aan de lock-up van zes maanden (hieraan waren RBS en Santander wel gebonden). Uiteindelijk hebben zeven partijen de geheimhoudingsverklaring getekend. Al deze partijen hebben na ondertekening de zogenoemde process letter en teaser ontvangen. Hierin is slechts publieke informatie over SABB met de geïnteresseerde partijen gedeeld. Dit heeft geleid tot vier bindende biedingen. De biedingen die NLFI had ontvangen waren teleurstellend. NLFI had de ambitie om de geïnteresseerde kopers te bewegen om hun bod te verhogen. NLFI heeft daarom mandaat gevraagd om het volledige aandelenbelang onderhands te verkopen tegen een minimumprijs van SAR 33,00. Verder vroeg NLFI mandaat om parallel een openmarktverkoop (dribble out) te starten om het eventueel resterende belang via de beurs en/of in kleinere delen onderhands te verkopen tegen ten minste de minimumprijs.

De leden van de fractie van de VVD vragen hoe met deze biedingen is omgegaan en hoe het gesprek om tot een hogere prijs (SAR 33,00) te komen is verlopen. Op het moment dat de bindende biedingen gedaan werden lag de koers van het aandeel boven de SAR 40,00. Op het moment dat de gesprekken over het verhogen van het bod naar SAR 33,00 werden gevoerd was de koersontwikkeling negatief en schommelde de koers rond SAR 36,00. De potentiële kopers hebben aangegeven niet bereid te zijn om de aandelen te kopen tegen een prijs van SAR 33,00. De onderhandelingen over een hogere prijs hebben niet geresulteerd in een verbetering van de prijs per aandeel voor NLFI.

De leden van de VVD-fractie vragen waarom gekozen is om al aandelen op de beurs te verkopen terwijl nog overlegd werd met potentiële kopers. Het mandaat spreekt inderdaad van een parallel proces, echter in de praktijk waren de gesprekken met de potentiële kopers reeds afgerond voordat NLFI aandelen op de beurs heeft verkocht. Deze leden vragen ook of een openmarktverkoop («dribble out») geheim kan worden gehouden voor de markt en welke instrumenten zijn ingezet om de koers te stabiliseren. Zolang het aantal verkochte aandelen relatief beperkt is ten opzichte van het totale volume is het effect op de koers naar verwachting nihil. NLFI heeft hierover in de verkoopinstructie afspraken met Deutsche Bank vastgelegd. Vanwege de negatieve koersontwikkeling in de periode dat de dribble-out plaatsvond hebben medewerkers van mijn ministerie tussentijds aan NLFI gevraagd of de dagelijkse verkopen een van de oorzaken was van de dalende koers. Deutsche Bank heeft dit nader uitgezocht en geen verband hiertussen gevonden. Het stabiliseren van de koers gedurende de dribble-out was niet aan de orde, aangezien het volume zo klein was dat het de dribble-out de koers niet beïnvloedde. Van een stabilisering zoals die bijvoorbeeld plaatsvindt bij een beursintroductie (middels de zogenoemde Greenshoe) was geen sprake (en geen mogelijkheid).

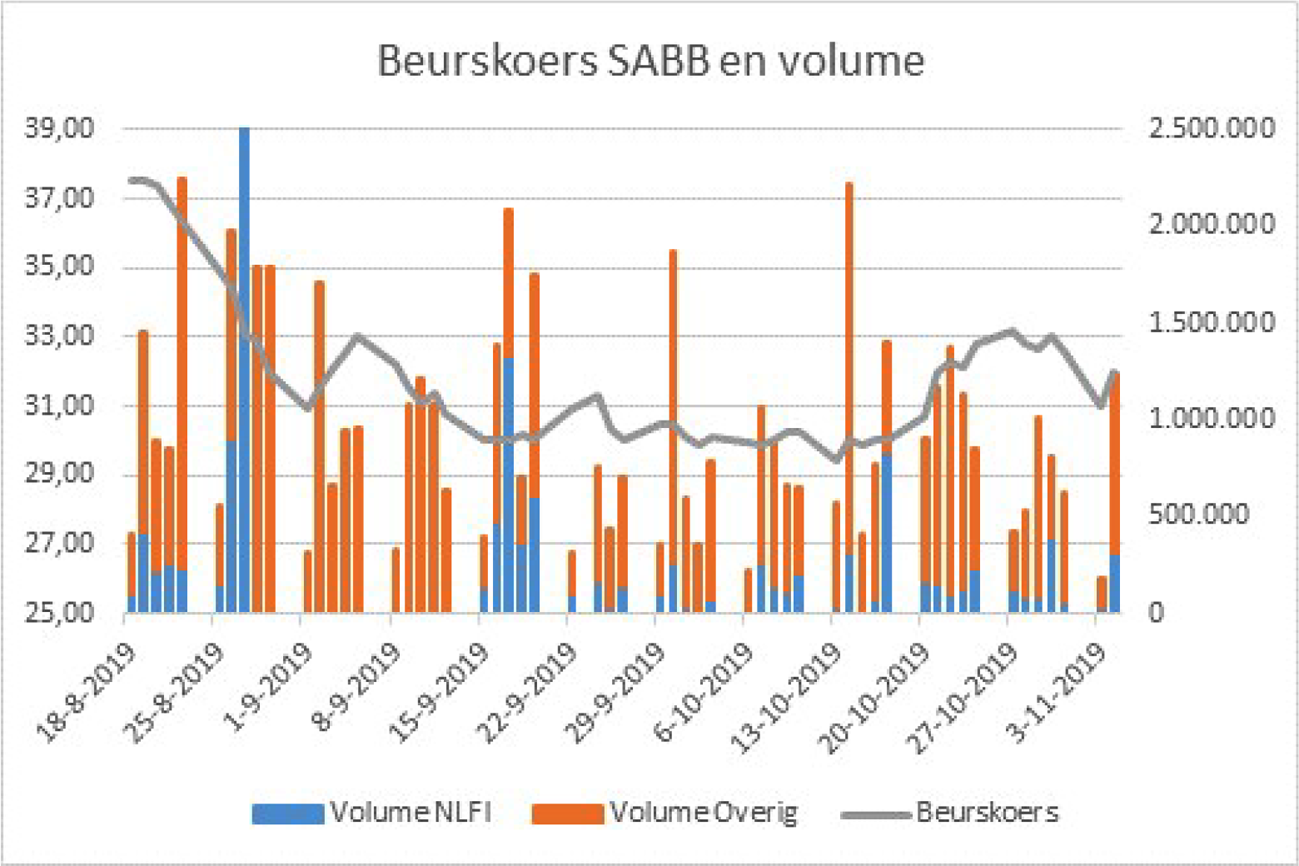

De leden van de VVD-fractie vragen om het koersverloop en een overzicht van de verkooptransacties. Dit vindt u in onderstaande twee grafieken. De eerste grafiek geeft de beurskoers van SABB weer over een langere periode, waarbij de periode van de openmarktverkoop (dribble out) het oranje deel van de lijn is. De tweede grafiek geeft de beurskoers en het handelsvolume in de periode van de dribble out weer. Voor de volledigheid heb ik in deze grafiek ook het totale handelsvolume opgenomen. Omwille van de leesbaarheid valt het volume van 27 augustus 2019 buiten het bereik van de grafiek. Op deze dag werden de SABB-aandelen opgenomen in de «MSCI-Emerging Markets Index». Daardoor was er op deze dag een grote vraag naar aandelen SABB aangezien bepaalde beleggers en fondsen deze index volgen. Het totale handelsvolume van de aandelen SABB op deze dag was ruim 22 mln. waarvan ruim 9,9 mln. aandelen van NLFI.

De leden van de D66-fractie vragen of er tussen het advies van NLFI van 25 juli 2019 en het advies van 4 november 2019 geen adviezen memo’s of andere documenten door NLFI aan het ministerie verstuurd zijn inzake de verkoop van aandelen SABB. NLFI heeft in de tussenliggende periode geen adviezen gestuurd. Dit was ook niet nodig, want het reeds gegeven mandaat gaf de ruimte aan NLFI om via de dagelijkse beurshandel de aandelen SABB te verkopen. Dit wil niet zeggen dat er in deze periode geen contact is geweest tussen medewerkers van mijn ministerie en NLFI. NLFI heeft de medewerkers van mijn ministerie regelmatig geïnformeerd over de voortgang van de verkoop en op een later moment over de interesse van een potentiele koper om het resterende belang te kopen. Daarnaast is gesproken over operationele verwerking van de transacties. Bijvoorbeeld de mogelijke fiscale consequenties, de benodigde wisselkoerstransacties en de begrotingseffecten. De leden van de fractie van D66 vragen mij te bevestigen dat er geen goedkeuring meer is verzocht om de Accelatered Book Build (ABB) verder uit te werken en eventueel toe te passen. Ik kan dit inderdaad bevestigen. Een ABB was niet aan de orde vanwege de voortgang in het dribble-out-proces en de interesse van een koper in het resterende belang.

d. Advies onderhandse verkoop resterend belang

De leden van de fractie van de VVD vragen waarom de historische waarde van EUR 590 mln. is opgenomen in het advies van NLFI van 25 juli 2019 en niet meer in het advies van 4 november 2019 en hoe de Minister dit heeft meegewogen in zijn afweging. NLFI heeft aangegeven dat het bedrag van de historische waarde (EUR 440 mln.) eerder is gebruikt als basis bij de goedkeuring van de fusie. NLFI heeft daarom ditzelfde bedrag weer gebruikt als basis voor de vergelijking in het tweede advies. Op mijn besluiten in het verkoopproces heeft dit verder geen invloed gehad. Zoals u in de inleiding heeft kunnen lezen is mijn doel geweest om het belang in SABB te verkopen en daarbij zoveel als mogelijk van de kapitaaluitgaven terug te verdienen.

De leden van de D66-fractie vragen in dit kader of het klopt dat indien in het derde advies de «bruto marktwaarde van het SABB-belang op het moment van fusie-aankondiging» zou zijn opgenomen er een brutowinst van EUR 82 mln. en een nettoverlies van EUR 29 mln. zou zijn. Deze beredenering is correct indien er enkel gekeken zou worden naar de waarde bij de fusie-aankondiging. Zoals u in mijn Kamerbrief van 20 november 2019 heeft kunnen lezen is het feitelijke nettoverlies in mijn eigen berekening vele malen groter. Hierbij heb ik gekeken naar de oorspronkelijke kapitaaluitgaven van EUR 2,6 mld. die betrekking hebben op RFS en naar de bijbehorende rentelasten.

De leden van de D66-fractie constateren verder dat het schikkingsbedrag in het tweede advies EUR 88 mln. is en in het derde openbaargemaakte advies EUR 93 mln. is en vragen waardoor dit verschil verklaard wordt. Dit verschil komt onder meer doordat er sprake is van een wisselkoerseffect en oplopende rente over het schikkingsbedrag. Het schikkingsbedrag was deels in Amerikaanse dollars vastgesteld en deels in Saudi-Arabische Riyal. Bij veranderende wisselkoersen leidt dit tot een ander bedrag in euro. Daarnaast is in de schikkingsovereenkomst een afspraak opgenomen over rentebetalingen over het nog te betalen schikkingsbedrag. In het derde advies is hiermee rekening gehouden.

De leden van de D66-fractie stellen een aantal vragen over de tijdsperiode tussen het uitbrengen van het bod en het derde openbaargemaakte advies van NLFI en of er in de tussentijd geen adviezen of andersoortige documenten van NLFI aan het ministerie zijn gestuurd of vice versa. De constatering dat er tijd tussen het bod en het advies van NLFI zit is correct. De eerste keer dat medewerkers van mijn ministerie zijn geïnformeerd over de (hernieuwde) interesse van de koper was begin oktober 2019. Daarna hebben NLFI en haar adviseur Deutsche Bank gesproken met de koper over de prijs, de voorwaarden en de uitwerking daarvan in de documentatie, is de «KYC»-procedure doorlopen, is beoordeeld of de koper de financiering beschikbaar had, zijn de relevante toezichthouders om goedkeuring gevraagd en is na een beoordelingsproces de goedkeuring ontvangen. Daarna is het bestuur van NLFI akkoord gegaan met de transactie en heb ik een positief verkoopadvies van NLFI ontvangen. In totaal heeft dit proces 31 dagen in beslag genomen. In de tussenliggende periode heeft NLFI geen adviezen gestuurd. Echter, zoals hiervoor in de beantwoording reeds is toegelicht, is er ook in deze periode wel contact geweest tussen medewerkers van mijn ministerie en NLFI.

De leden van de D66-fractie vragen daarnaast of het bedrag dat de staat zou zijn misgelopen door het eerdere bod van SAR 31,00 van medio 2019 niet te accepteren ongeveer EUR 30 mln. is. Het verschil in SAR tussen de hypothetische opbrengst (volledige verkoop belang tegen SAR 31,00) en de daadwerkelijke totale opbrengst van de dribble out en de onderhandse verkoop betreft ongeveer SAR 137 mln. Op basis van de wisselkoersen van 31 december 2019 is dit ruim EUR 32 mln. Deze leden vragen verder of het klopt dat NLFI bij het tweede verkoopadvies stelde dat de koers op een «10-year-high» stond en op basis waarvan het ministerie verwachtingen omtrent de koersontwikkeling bijstelt. De constatering van de leden is correct. In het tweede advies heeft NLFI opgenomen dat de koers op dat moment op een 10-year-high stond. Ik heb zelf geen verwachtingen omtrent beurskoersen. Ik doe dan ook geen voorspelling of de beurskoersen naar boven of naar beneden gaan.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31789-101.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.