Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 31490 nr. 115 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 17 april 2013

De commissie voor de Rijksuitgaven en de vaste commissies voor Financiën, voor Binnenlandse Zaken, voor Economische Zaken, voor Infrastructuur en Milieu, voor Onderwijs, Cultuur en Wetenschap, voor Sociale Zaken en Werkgelegenheid, voor Veiligheid en Justitie, voor Volksgezondheid, Welzijn en Sport, alsmede de algemene commissie voor Wonen en Rijksdienst hebben over het rapport »Bezuinigingen op uitvoeringsorganisaties» van de Algemene Rekenkamer (Kamerstuk 31 490, nr. 104) de navolgende vragen ter beantwoording aan de Algemene Rekenkamer voorgelegd. Deze vragen, alsmede de daarop bij brief van 17 april 2013 gegeven antwoorden, zijn hieronder afgedrukt.

De voorzitter van de commissie voor de Rijksuitgaven, Harbers

De voorzitter van de vaste commissie voor Financiën, Van Nieuwenhuizen-Wijbenga

De voorzitter van de vaste commissie voor Binnenlandse Zaken, Berndsen-Jansen

De voorzitter van de vaste commissie voor Economische Zaken, Hamer

De voorzitter van de vaste commissie voor Infrastructuur en Milieu, Paulus Jansen

De voorzitter van de vaste commissie voor Onderwijs, Cultuur en Wetenschap, Wolbert

De voorzitter van de vaste commissie voor Sociale Zaken en Werkgelegenheid, Van der Burg

De vaste commissie voor veiligheid en Justitie, Jadnanansing

De vaste commissie voor Volksgezondheid, Welzijn en Sport, Neppérus

De algemene commissie voor Wonen en Rijksdienst, De Rouwe

De griffier van de commissie voor de Rijksuitgaven, Groen

Vraag 1

In het persbericht van de Algemene Rekenkamer wordt geconcludeerd dat het inzicht van de Tweede Kamer in de gevolgen van bezuinigingen beperkt is. Hoe is de Algemene Rekenkamer tot deze conclusie gekomen? Hoeveel Kamerleden heeft de Algemene Rekenkamer hiervoor bevraagd? En welke toetsingscriteria voor «voldoende» inzicht is hierbij gehanteerd?

Voor dit onderzoek hebben we geen gesprekken gevoerd met Tweede Kamerleden. We hebben zowel generieke als specifieke bezuinigingen onderzocht en de mate waarin de Tweede Kamer daarover is geïnformeerd. Onze conclusie is gebaseerd op de uitkomst van ons onderzoek.

De Tweede Kamer heeft wel zicht op hoe de bezuinigingen op basis van het regeerakkoord worden vertaald naar de departementale begrotingen en beleidsartikelen daarbinnen. De Tweede Kamer heeft echter geen volledig en gestructureerd zicht op de manier waarop uitvoeringsorganisaties de opgelegde bezuinigingen uitvoeren en wat daar in de praktijk de consequenties van zijn. Dat komt doordat in departementale begrotingen de bezuinigingen niet altijd zichtbaar naar individuele uitvoeringsorganisaties worden uitgesplitst. Ook hoe uitvoeringsorganisaties die bezuinigingen uitvoeren, en de effecten daarvan voor de doelmatigheid en taakuitvoering van organisaties, wordt door ministeries niet systematisch bijgehouden. Incidenteel ontvangt de Tweede Kamer deze informatie wel. Zo heeft de minister van SZW de Tweede Kamer in maart 2011 per brief geïnformeerd over de manier waarop de bezuinigingen op de SVB, UWV en Inspectie SZW geadresseerd worden. Dit voorbeeld is in ons rapport beschreven.

Dat betekent dat er ook weinig zicht is op de vraag of generieke bezuinigingen wel worden gehaald op de beoogde manier, namelijk door efficiencymaatregelen en niet door taakversobering.

Vraag 2

Hoe rijmt de Algemene Rekenkamer de constatering dat veel uitvoeringsorganisaties denken dat zij kunnen besparen door effectiever te werken, met de constatering dat uitvoeringsorganisaties aangeven dat de uitvoering van wettelijke taken in het geding is?

Meerdere uitvoeringsorganisaties geven aan dat (eerdere) bezuinigingen zeker hebben bijgedragen of bijdragen aan een doelmatiger uitvoering van taken. Volgens een aantal organisaties komt door de opeenvolging van bezuinigingen de grens van wat met meer doelmatigheid nog kan worden opgevangen in zicht. Verdere bezuinigingen vergroten volgens hen dan ook het risico op (ongewenste) taakversoberingen. Vergroting van de doelmatigheid kan dan ten koste gaan van de kwaliteit van dienstverlening.

Vraag 3

Ziet de Algemene Rekenkamer aanleiding voor nuancering bij de stelling van enkele uitvoeringsorganisaties dat wettelijke taken niet meer volledig uit zijn te voeren? Het kan immers zo zijn dat wettelijke taken op een sobere wijze worden uitgevoerd, bijvoorbeeld door minder inspecties die op basis van vertrouwen worden uitgevoerd, maar desalniettemin nog steeds worden uitgevoerd. Is de Algemene Rekenkamer het hiermee eens?

Taakversobering houdt in dat de kwaliteit of het niveau van dienstverlening van een uitvoeringsorganisatie (bedoeld of onbedoeld) in neerwaartse zin wordt bijgesteld. Wanneer sprake is van taakversobering is niet in algemene zin aan te geven. Ook de vraag wanneer doelmatigheidsvergroting (onbedoeld) overgaat in taakversobering is alleen voor een specifieke organisatie en een specifieke taak te beantwoorden. Het risico dat wij schetsen is dat een te grote nadruk op het vergroten van de doelmatigheid van de taakuitoefening in de praktijk onbedoeld kan leiden tot (onbedoelde) taakversobering.

De vraag of – bijvoorbeeld – toegenomen vertrouwen in maatschappelijke partijen een dergelijke versobering rechtvaardigt, doet daar niets aan af. Taakversobering zou vooraf gegaan moeten worden door een expliciete en beargumenteerde keuze, die ook met de Tweede Kamer moet worden gedeeld en door de Tweede Kamer moet worden bekrachtigd. We hebben vastgesteld dat dit, in het bijzonder voor wat betreft de invulling van generieke bezuinigingen, niet systematisch gebeurt. Daardoor ontstaat het risico op (ongewenste en niet politiek getoetste) vermindering van kwaliteit van dienstverlening.

Vraag 4

Enkele uitvoeringsorganisatie lijken dermate «lean & mean» dat alleen substantiële besparingen kunnen worden gevonden in vereenvoudiging van regelgeving. Voor de Belastingdienst is dat bijvoorbeeld uniformering van het loonbegrip. Zijn in het onderzoek meer concrete voorbeelden van deregulering naar boven gekomen?

De discussie over uniformering van het voorbeeld «loonbegrip» is voor meer uitvoeringsorganisaties van belang. In onze selectie zijn dat onder meer de SVB en het UWV. Meer in het algemeen worden bezuinigingen vaker afhankelijk gemaakt van uniformering, deregulering, of van het vereenvoudigen van wet- en regelgeving. Naast de Belastingdienst geldt dat ook voor bijvoorbeeld SVB, UWV, DUO en de Inspectie van het Onderwijs.

De staatssecretaris van Financiën heeft aangegeven dat bij de Belastingdienst een volledige realisatie van alle opgelegde bezuinigingen met behoud van het huidige niveau van dienstverlening en handhaving alleen mogelijk is door taakreductie in de vorm van eenvoudiger wetgeving (Kamerstukken II 2011–12, 31 066, nr. 117).

De invulling van bezuinigingen bij de SVB is deels afhankelijk gemaakt van vereenvoudiging van wet- en regelgeving, die € 8,3 miljoen moest opleveren. Inmiddels is gebleken dat op basis van de voorstellen die medio 2012 voorlagen, maximaal € 6,9 miljoen kan worden gerealiseerd. Het gaat dan onder meer om het wetsvoorstel deregulering SVB dat in juli 2012 is ingediend bij de Tweede Kamer. Het ministerie en SVB voerden op het moment van publicatie van dit rapport gesprekken over mogelijkheden om tot het totale bedrag te komen.

DUO heeft een additionele bezuiniging van 1,8% (€ 3,4 miljoen) opgelegd gekregen. Die moet DUO realiseren door taakvermindering die voortvloeit uit deregulering. Wet- en regelgeving zijn daar echter nog niet op aangepast.

Ook aan de Inspectie van het Onderwijs is een bezuiniging van 1,8% opgelegd. De inspectie heeft aangegeven dat deze bezuiniging alleen is te realiseren door een vereenvoudiging of versobering van haar wettelijke taken.

UWV wil in totaal € 225 miljoen aan bezuinigingen realiseren langs de weg van vereenvoudiging van wet- en regelgeving. Het gaat dan onder meer om het wetsvoorstel «Vereenvoudiging regelingen UWV» en het «Redesign UWV WERKbedrijf».

Bij bovenstaande past de kanttekening, dat bezuinigingen in de meeste gevallen al ingeboekt worden voordat daadwerkelijk van deregulering sprake is. Ook als deregulering uiteindelijk niet of onvoldoende slaagt, of als die onvoldoende bijdraagt aan de vergroting van doelmatigheid, blijven de opgelegde bezuinigingen in de door ons onderzochte gevallen gehandhaafd.

Vraag 5

Er wordt in het rapport nadrukkelijk aangegeven dat het Nationaal Archief (NA) en Nederlandse Voedsel en Warenautoriteit (NVWA) wettelijke taken bij meer bezuinigingen niet meer uit kunnen voeren. Dit is een constatering die gelet op de onderzoeksopzet gebaseerd is op signalen van de organisatie zelf. Hoeveel waarde moet gehecht worden is aan deze eigen constatering? Immers, de meeste organisaties die gevraagd worden of ze met minder geld toe zouden kunnen, zullen aangeven dat ze dat niet kunnen en daardoor problemen krijgen. In hoeverre heeft de Algemene Rekenkamer zelf onderzoek gedaan om te constateren dat het signaal of de constatering van de organisaties zelf correct is?

We zijn in dit onderzoek inderdaad uitgegaan van wat organisaties zelf aangeven. De informatie van de organisaties hebben we niet verder onderzocht. Wel hebben we organisaties gevraagd om waar mogelijk signalen en inschattingen over effecten van bezuinigingen te onderbouwen. De door ons onderzochte organisaties geven in veel gevallen overigens aan inderdaad doelmatiger te kunnen werken, zonder dat dat ten koste gaat van de kwaliteit van de taakuitvoering. De signalen van de uitvoeringsorganisaties zijn dan ook niet op voorhand als «strategisch gedrag» af te doen.

Het Nationaal Archief is financieel doorgelicht in het najaar van 2012, in opdracht van het directoraat-generaal Cultuur en Media van het Ministerie van OCW. De opmerking in de factsheet dat al over 2012 een tekort van € 6 miljoen voor de uitvoering van de wettelijke archiveringstaak resteert, komt uit die doorlichting.

Bij NVWA hebben we vastgesteld dat deze organisatie in ieder geval over de jaren 2011–2014 incidenteel aanvullende middelen heeft ontvangen of zal ontvangen, bedoeld om de wettelijke taken te kunnen blijven uitvoeren. Recent heeft de staatssecretaris van EZ aangegeven dat zij «Verdere besparingen op het opdrachtenpakket van NVWA niet wenselijk acht, omdat deze potentieel ten koste gaan van de kwaliteit van uitvoering, handhaving en toezicht» (TK, 2012–2013, 33 400 XIII, nr. 66, p. 5).

Ook voor andere organisaties hebben we waar mogelijk een aanvullende onderbouwing gevraagd en opgenomen in de factsheets.

Vraag 6

Uw rapport geeft grafisch weer hoe de apparaatskosten zich verhouden tot de rijksbijdrage. Kan in dezelfde grafieken worden weergegeven hoe de apparaatskosten zich verhouden tot de totale inkomsten van de betreffende uitvoeringsorganisaties? (p.23–26, p.31–34, p.59–62, p.79–82, p.83–86, p.87–90, p.99–102, p.103–106, p.107–110).

In de factsheets over de afzonderlijke uitvoeringsorganisaties hebben we de totale inkomsten over 2011 weergegeven. Voor de jaren na 2011, die wel in de grafieken zijn opgenomen, hebben we geen informatie over de (begrote) totale inkomsten. Voor de komende jaren liggen bij veel uitvoeringsorganisaties de begrote overige inkomsten ook niet vast. Voor die jaren kunnen we dus uitsluitend de verhouding tussen de (begrote) apparaatskosten en de (begrote) rijksbijdrage grafisch weergeven.

Vraag 7

Kan per uitvoeringsorganisatie het aandeel apparaatskosten worden berekend als percentage van zowel de rijksbijdrage als van de totale inkomsten van de betreffende uitvoeringsorganisatie? (p.23–26, p.31–34, p.59–62, p.79–82, p.83–86, p.87–90, p.99–102, p.103–106, p.107–110).

Vraag 8

Kan tevens grafisch worden weergegeven hoe de resultaten van bovenstaande vraag zich tot elkaar verhouden bij de betreffende uitvoeringsorganisaties? (p.23–26, p.31–34, p.59–62, p.79–82, p.83–86, p.87–90, p.99–102, p.103–106, p.107–110).

De antwoorden op de vragen 7 en 8 kunnen we als volgt beantwoorden.

We kunnen het aandeel apparaatskosten voor de periode 2011–2016 weergeven als percentage van de rijksbijdrage. Als percentage van de totale inkomsten kunnen we dat uitsluitend voor 2011 (zie ook ons antwoord op vraag 6). Hieronder geven wij de gevraagde getallen en percentages voor 2011 weer:

(Gerealiseerde) apparaatskosten als percentage van de (gerealiseerde) rijksbijdrage en (gerealiseerde) totale inkomsten 2011 (in miljoenen Euro’s)

|

Rijksbijdrage* |

Overige inkomsten*** |

Totale inkomsten |

Apparaatskosten**** |

Apparaatskosten als % van totale inkomsten |

Apparaats kosten als % van rijksbijdrage |

Rijksbijdrage als % van apparaatskosten |

|

|---|---|---|---|---|---|---|---|

|

AFM |

28,7 |

50,4 |

79,3 |

73,9 |

93% |

257% |

39% |

|

BPR |

36 |

82,7 |

118,7 |

103 |

86% |

286% |

35% |

|

ILT |

147,9 |

15,7 |

163,5 |

134 |

82% |

91% |

110% |

|

NPO |

125,2 |

20,6 |

145,8 |

145,9 |

100% |

115% |

86% |

|

NVWA |

228 |

76,2 |

304,2 |

270,5 |

89% |

118% |

84% |

|

TNO |

188,9 |

388 |

576,9 |

511,4 |

88% |

271% |

37% |

|

SBB |

89,4 |

63,7 |

124 |

153,1 |

91 |

157% |

58% |

|

SVB |

263** |

0 |

263 |

233,4 |

88,7% |

88,7% |

113% |

|

UWV |

1837,8** |

26 |

1.863,8 |

1825 |

99% |

99% |

101% |

** Voor SVB en UWV is «rijksbijdrage» opgevat als het totaal van de begrotings- en premiegelden ter financiering van de uitvoeringskosten.

*** We hebben hier alle overige inkomsten samengenomen. In de factsheets hebben we «overige inkomsten» verder uitgesplitst.

**** De organisaties waarnaar in de vraag verwezen wordt, zijn baten-lastendiensten of RWT’s. Voor deze typen organisaties hebben we in dit onderzoek «apparaatskosten» voor dit onderzoek gedefinieerd als het totaal van de personele en materiële kosten, exclusief afschrijvingskosten en overige lasten (zie bijlage 2 bij het rapport). Dat betekent dat de apparaatskosten van deze organisaties niet samenvallen met de «lasten» in begroting en jaarrekening.

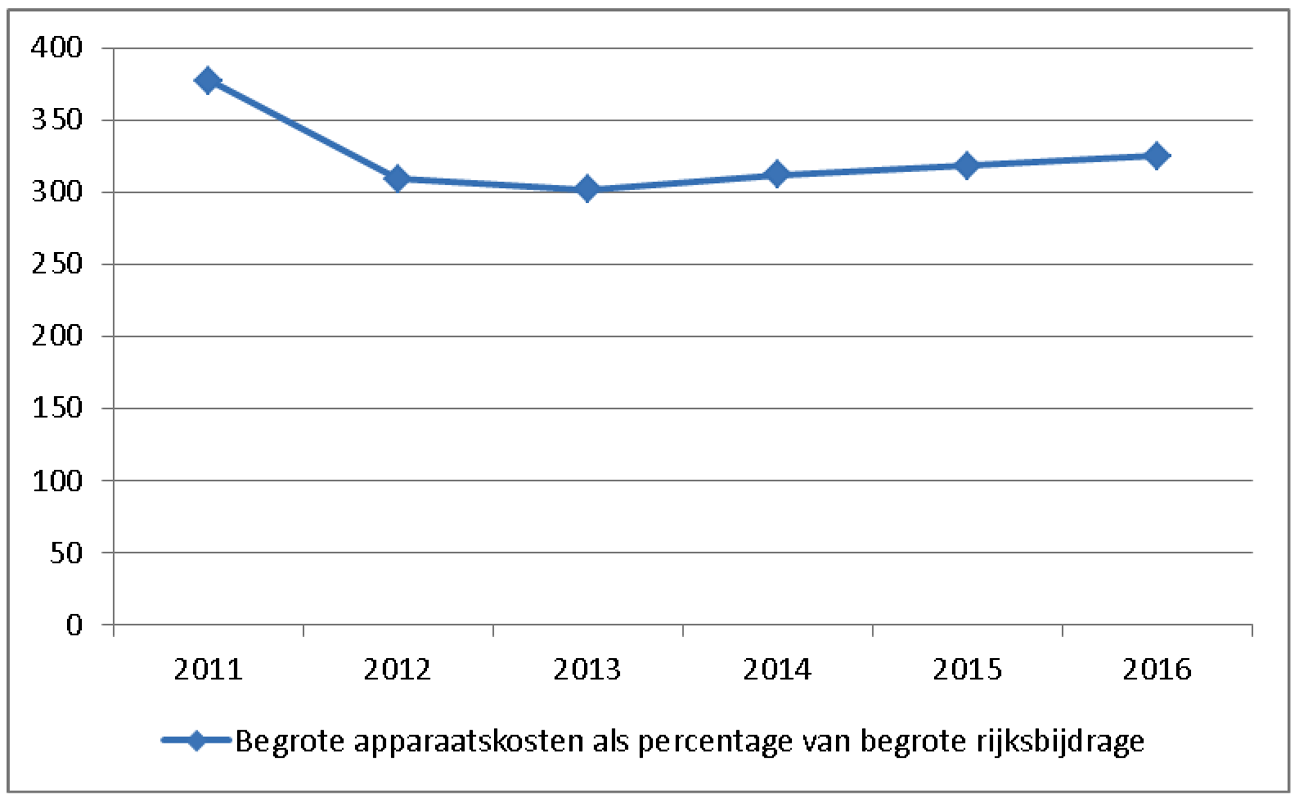

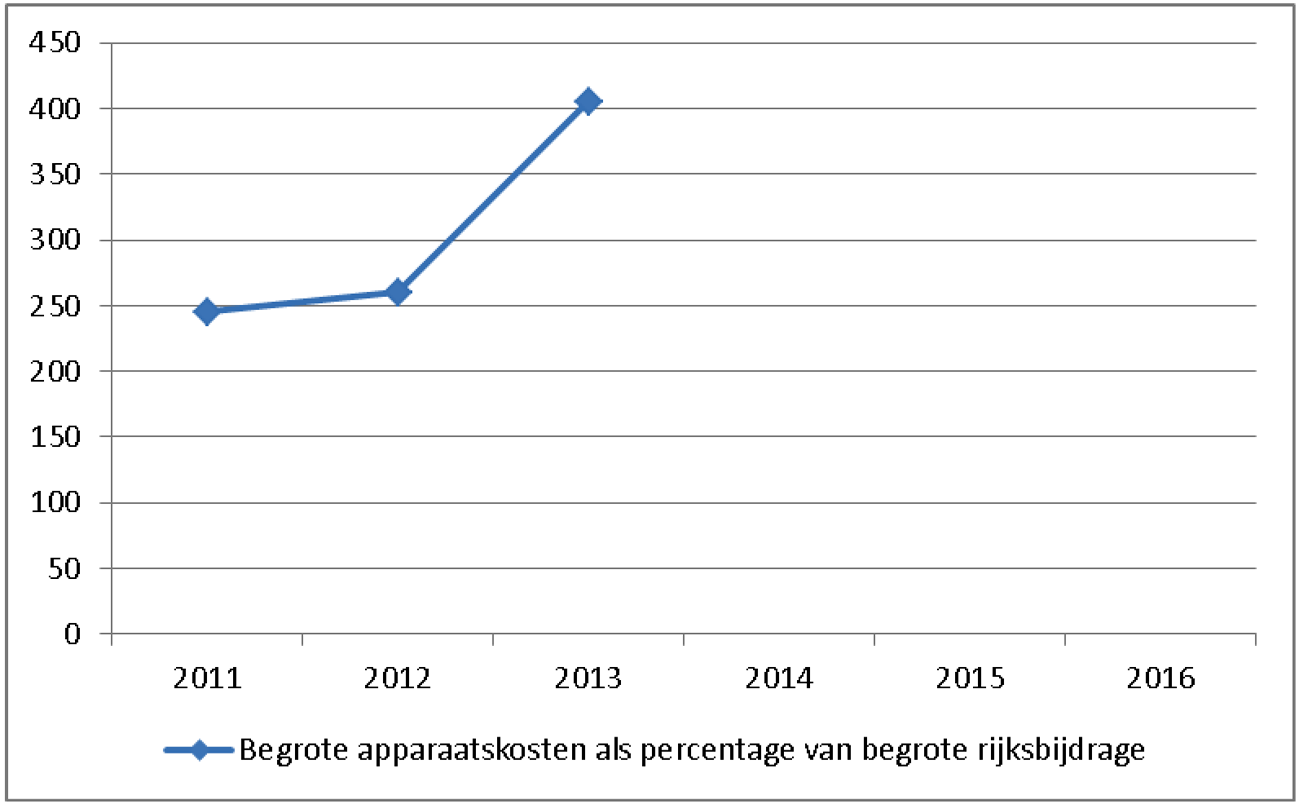

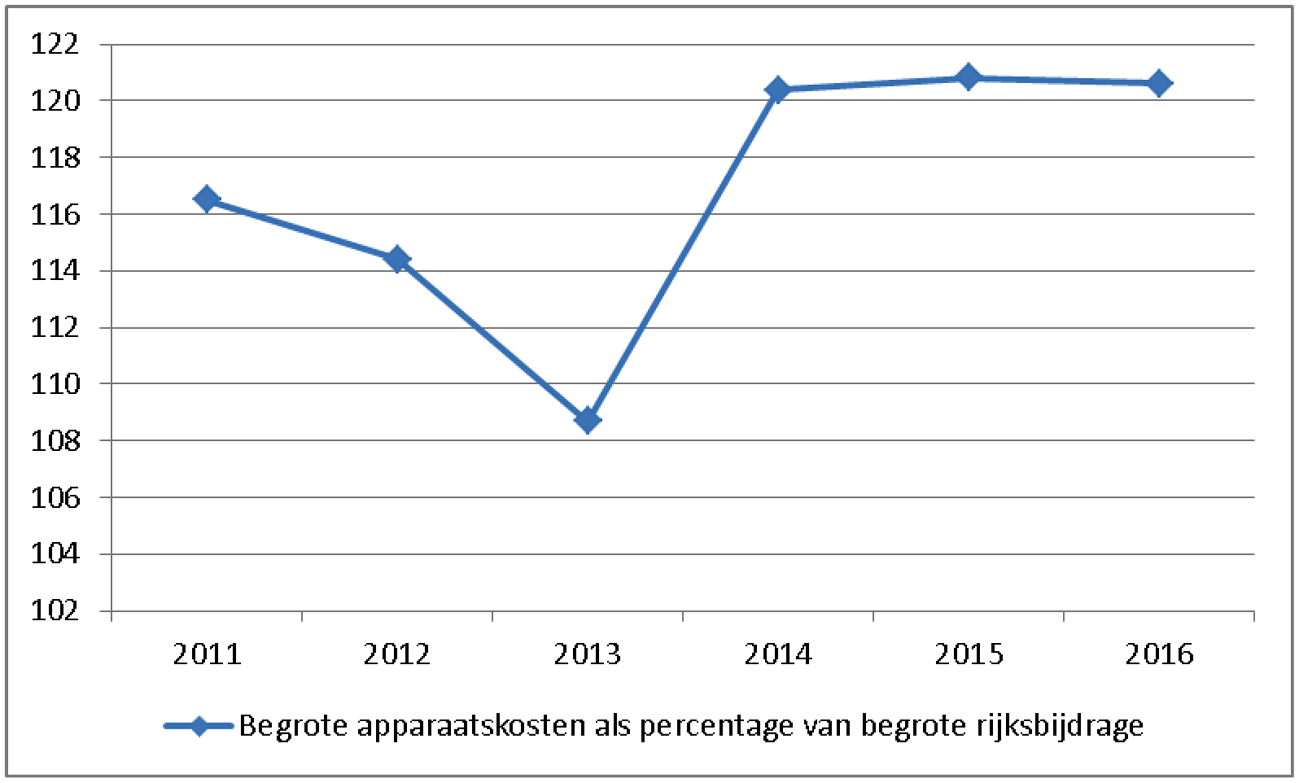

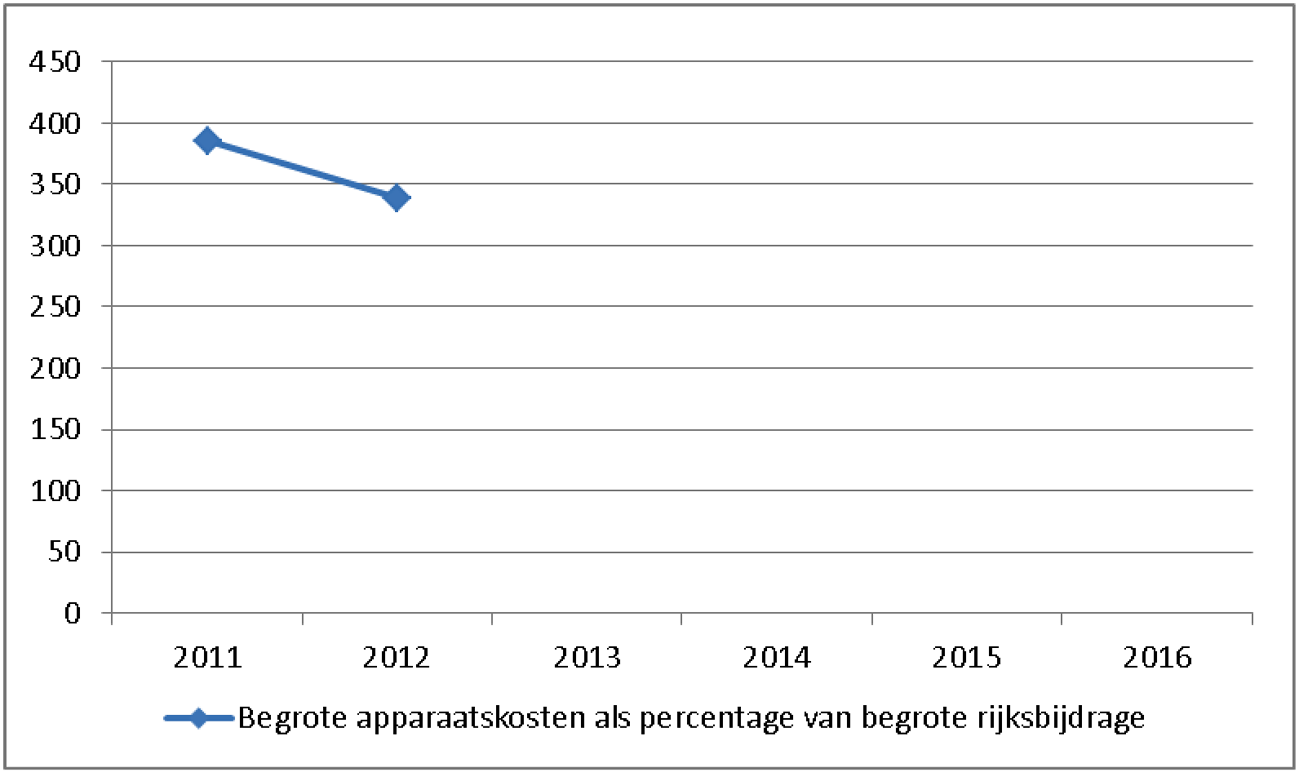

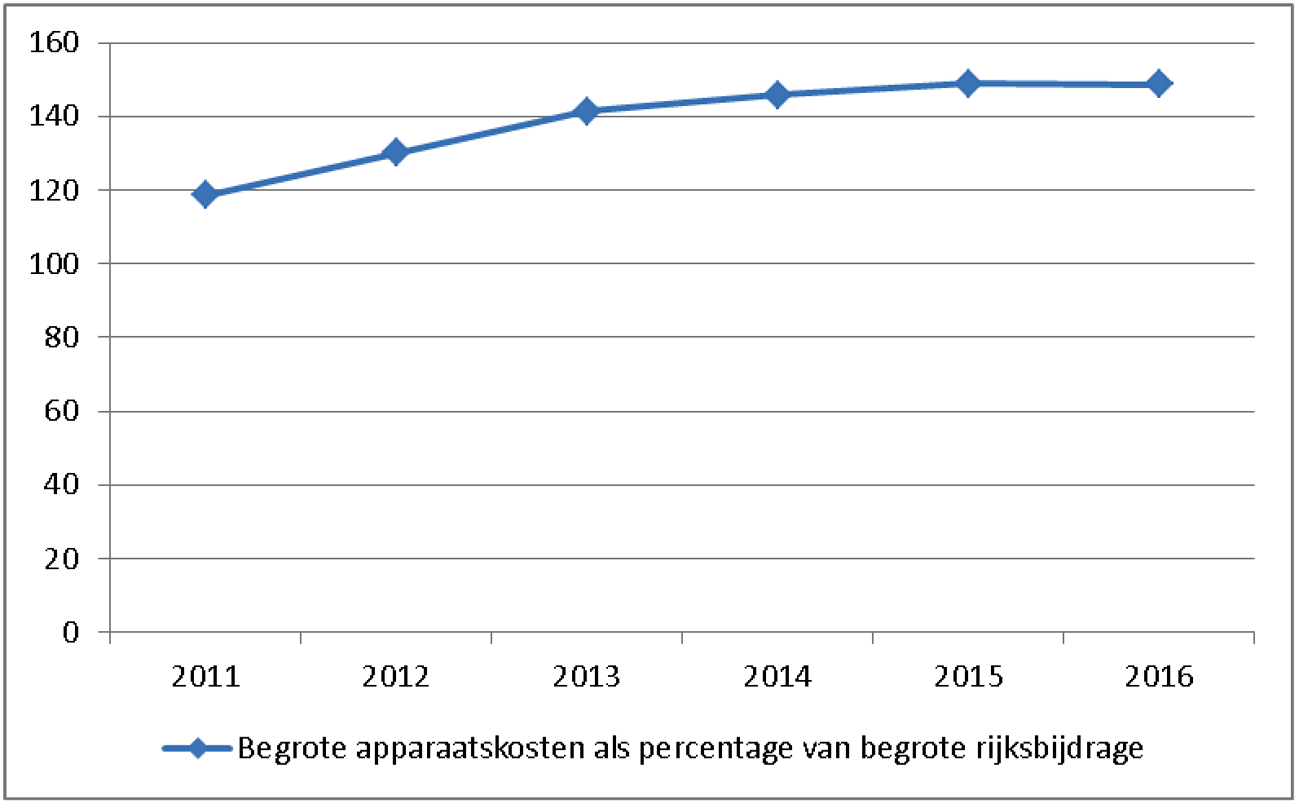

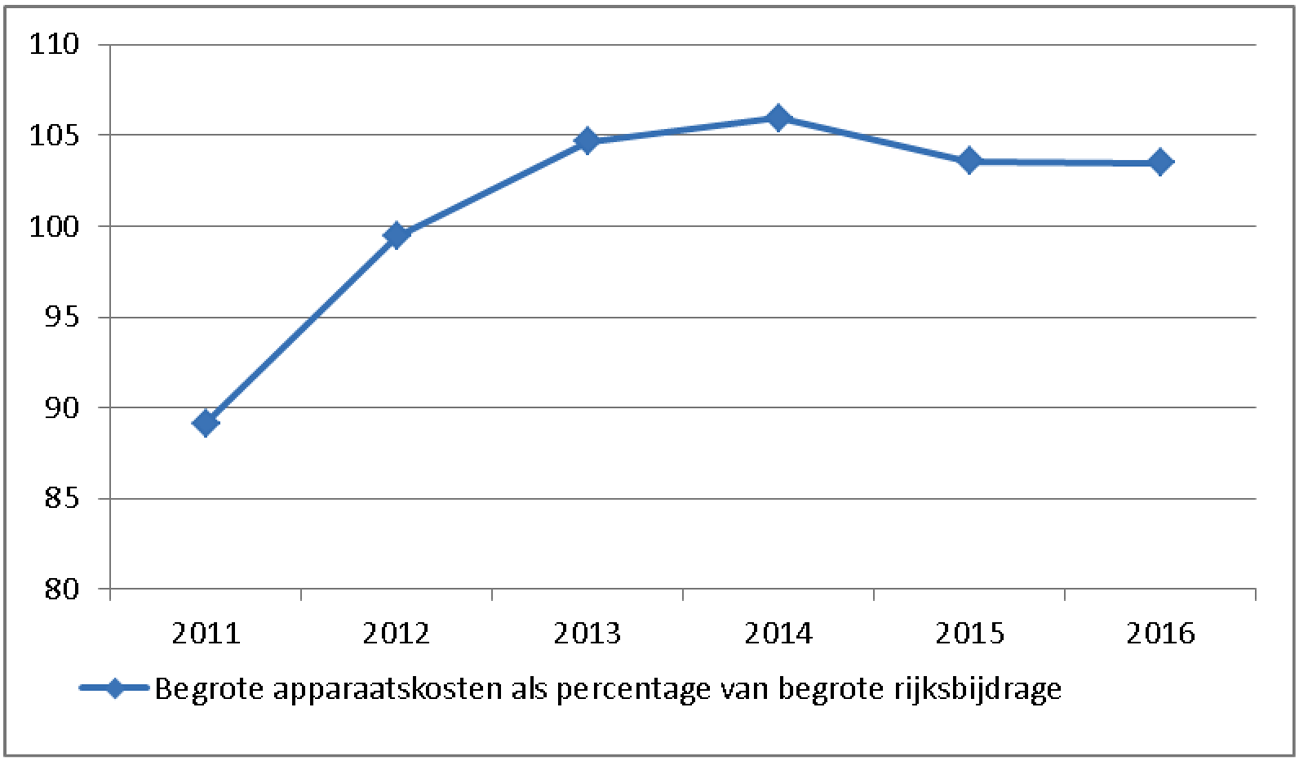

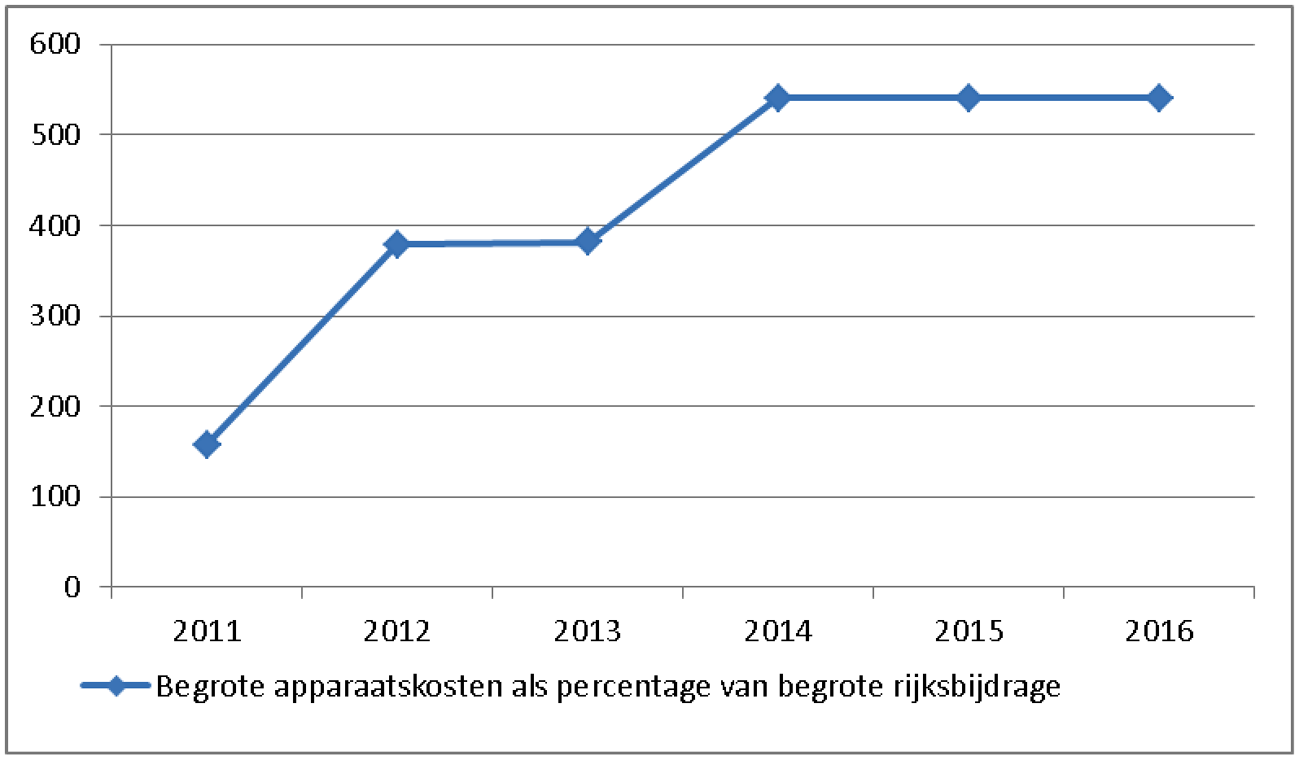

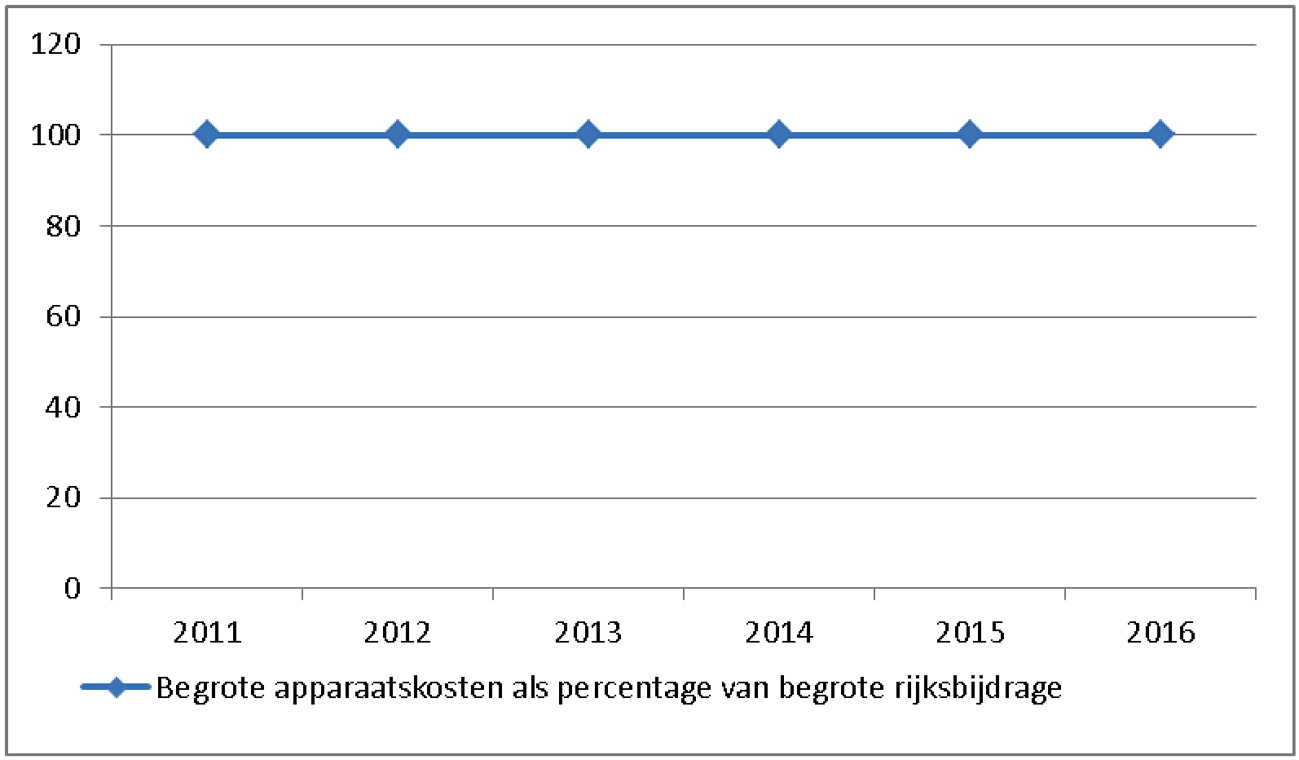

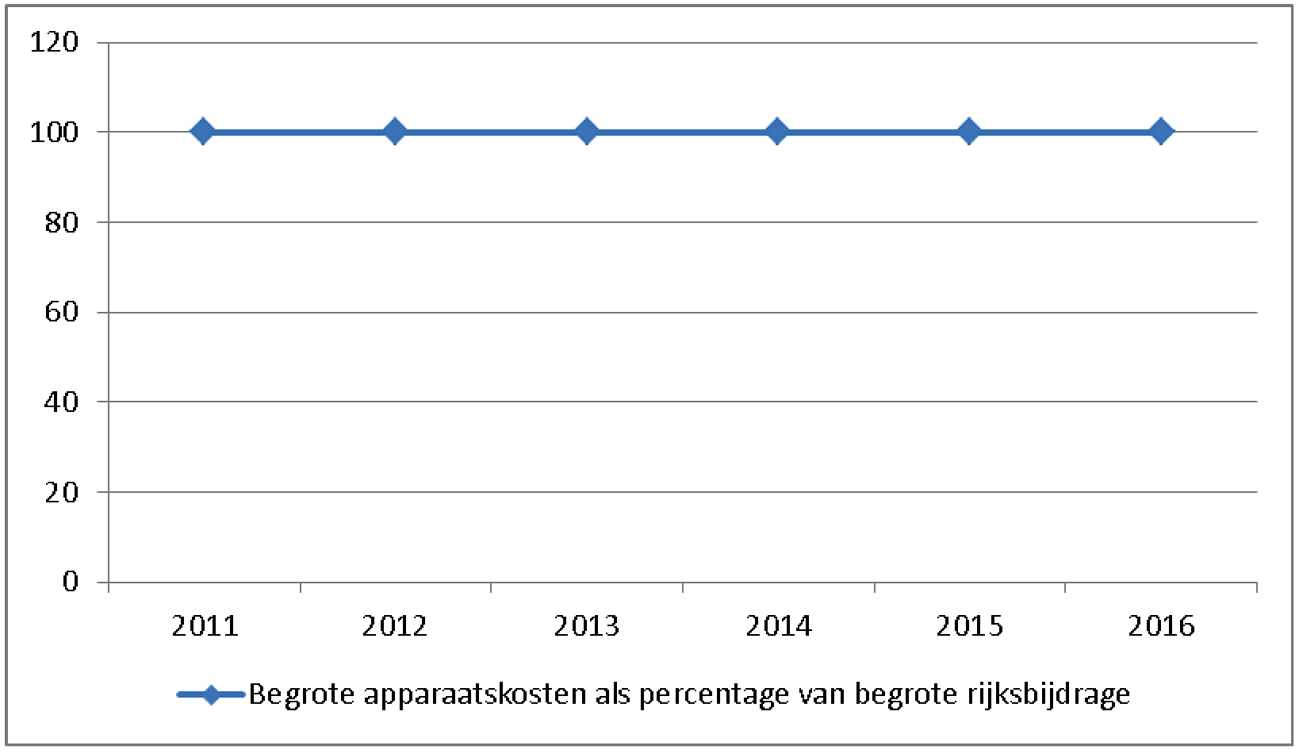

Voor de jaren 2011–2016 we per betrokken organisatie de apparaatskosten als percentage van de rijksbijdrage berekend. De uitkomsten zijn in de volgende tabel weergegeven:

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|---|

|

AFM |

245 |

260 |

405 |

PM |

PM |

PM |

|

BPR |

377 |

309 |

302 |

312 |

318 |

325 |

|

ILT |

89 |

99 |

105 |

106 |

104 |

103 |

|

NPO |

116 |

114 |

109 |

120 |

121 |

121 |

|

NVWA |

119 |

130 |

141 |

146 |

149 |

149 |

|

TNO |

385 |

339 |

PM |

PM |

PM |

PM |

|

SBB |

157 |

378 |

381 |

541 |

541 |

541 |

|

SVB |

100 |

100 |

100 |

100 |

100 |

100 |

|

UWV |

100 |

100 |

100 |

100 |

100 |

100 |

Per organisatie hebben we op basis van deze gegevens grafieken samengesteld. Die geven we hieronder weer:

Grafiek BPR

Grafiek AFM

* Een onderbouwde prognose voor de apparaatsuitgaven voor de jaren 2014 en daarna kan niet worden gegeven. Als gevolg daarvan zijn de begrote apparaatskosten als percentage van de begrote rijksbijdrage ook niet bekend.

Grafiek NPO

Grafiek TNO

* Begrote apparaatskosten TNO 2013–2016 als percentage van de begrote rijksbijdrage: PM. Het concept-jaarplan 2013 van TNO gaat uit van circa € 540 miljoen aan bedrijfslasten. Dit bedrag is niet opgenomen in de rijksbegroting bij de geraamde apparaatskosten in 2013. TNO heeft aangegeven dat de ontwikkeling van de bedrijfslasten (zie uitleg op eerste blad van de factsheet voor TNO) van latere jaren afhankelijk is van de ontwikkeling van de omzet. Een onderbouwde prognose voor 2013 en verder kan daarom niet worden gegeven.

Grafiek NVWA

Grafiek ILT

Grafiek SBB

Grafiek SVB

Grafiek UWV

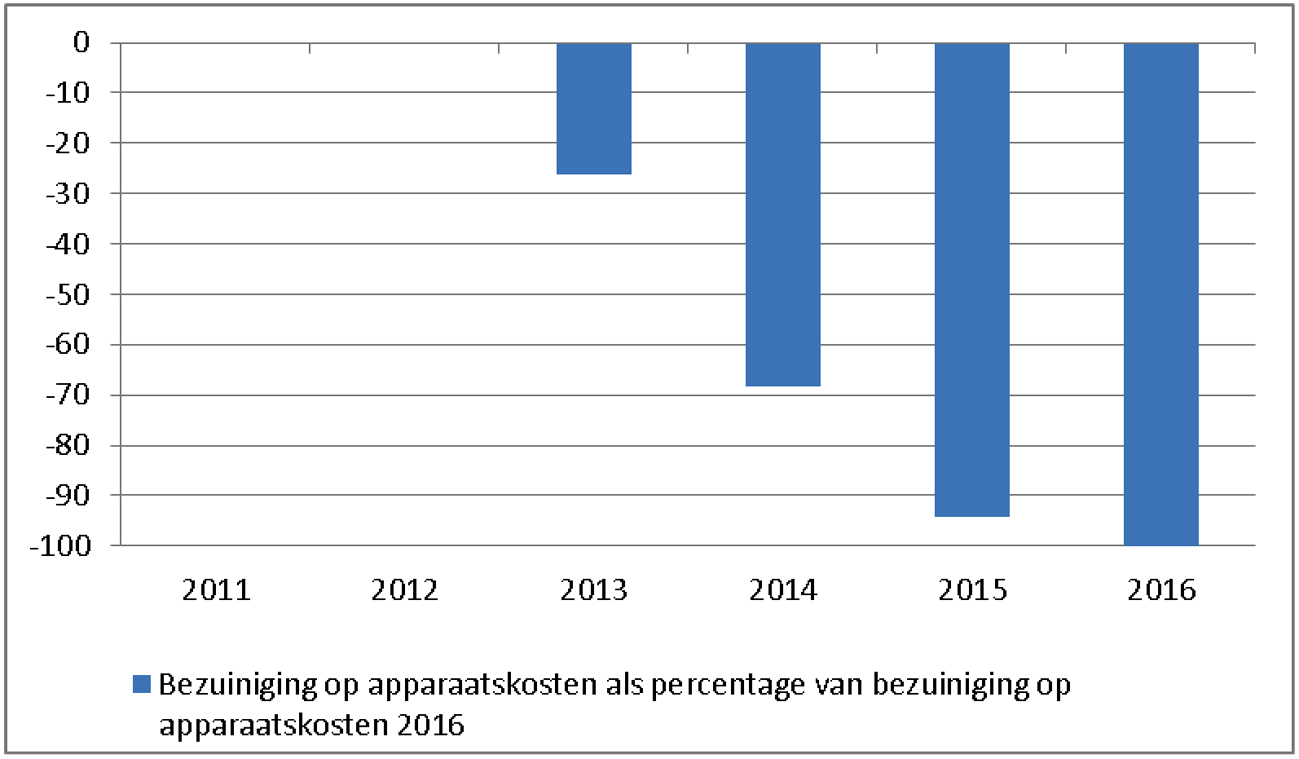

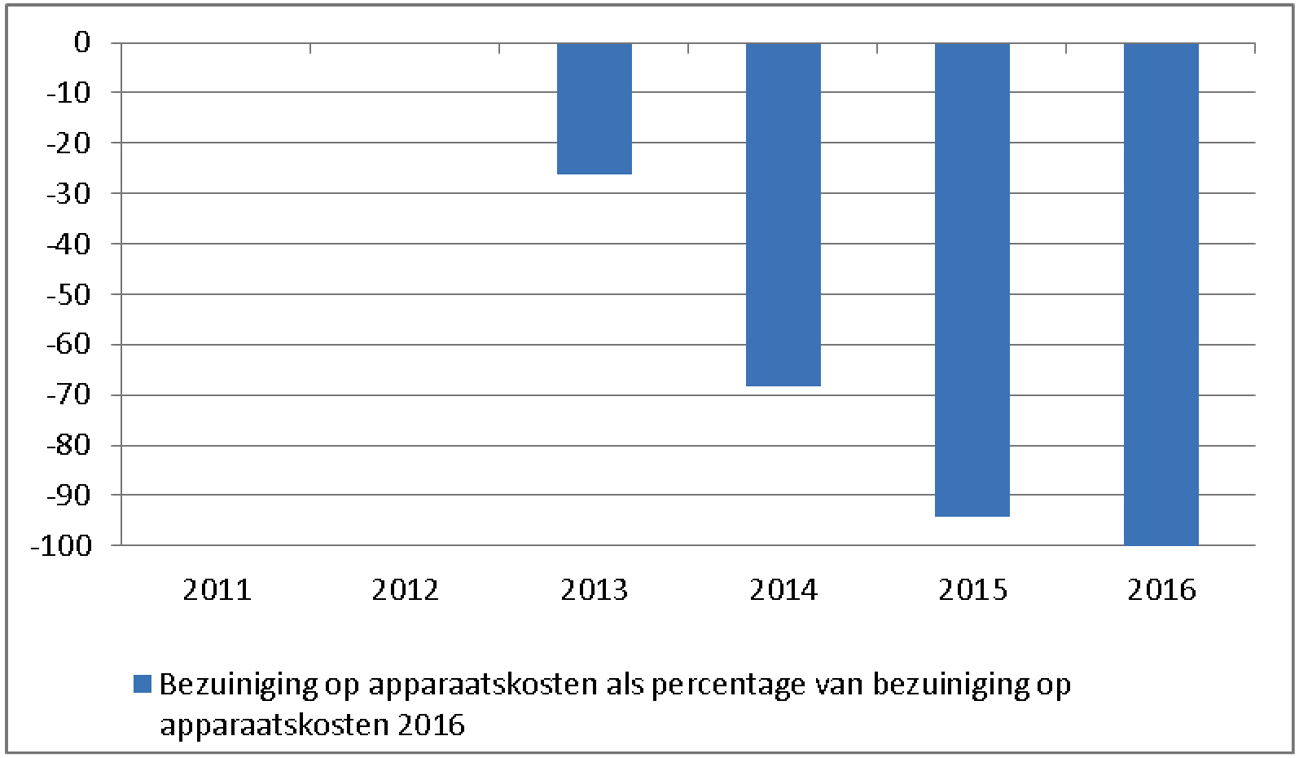

Vraag 9

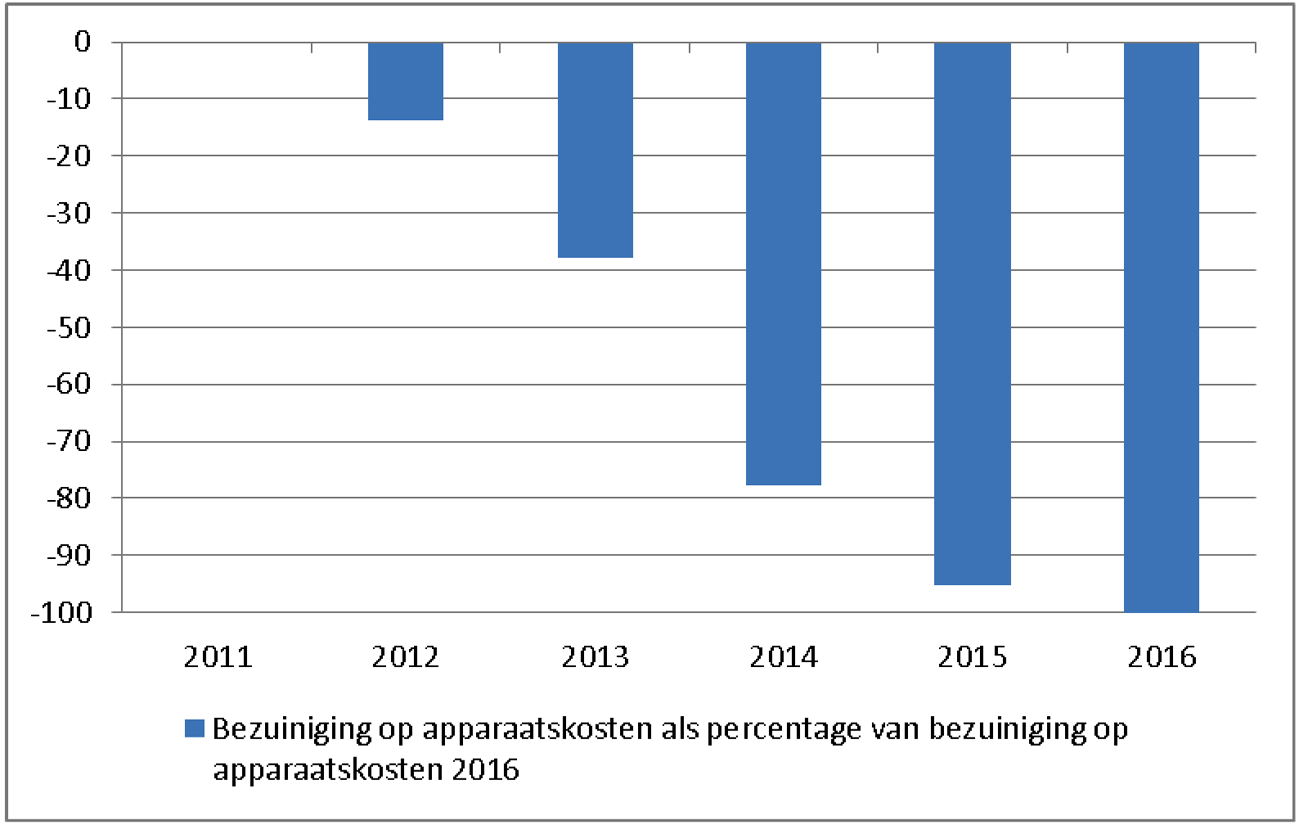

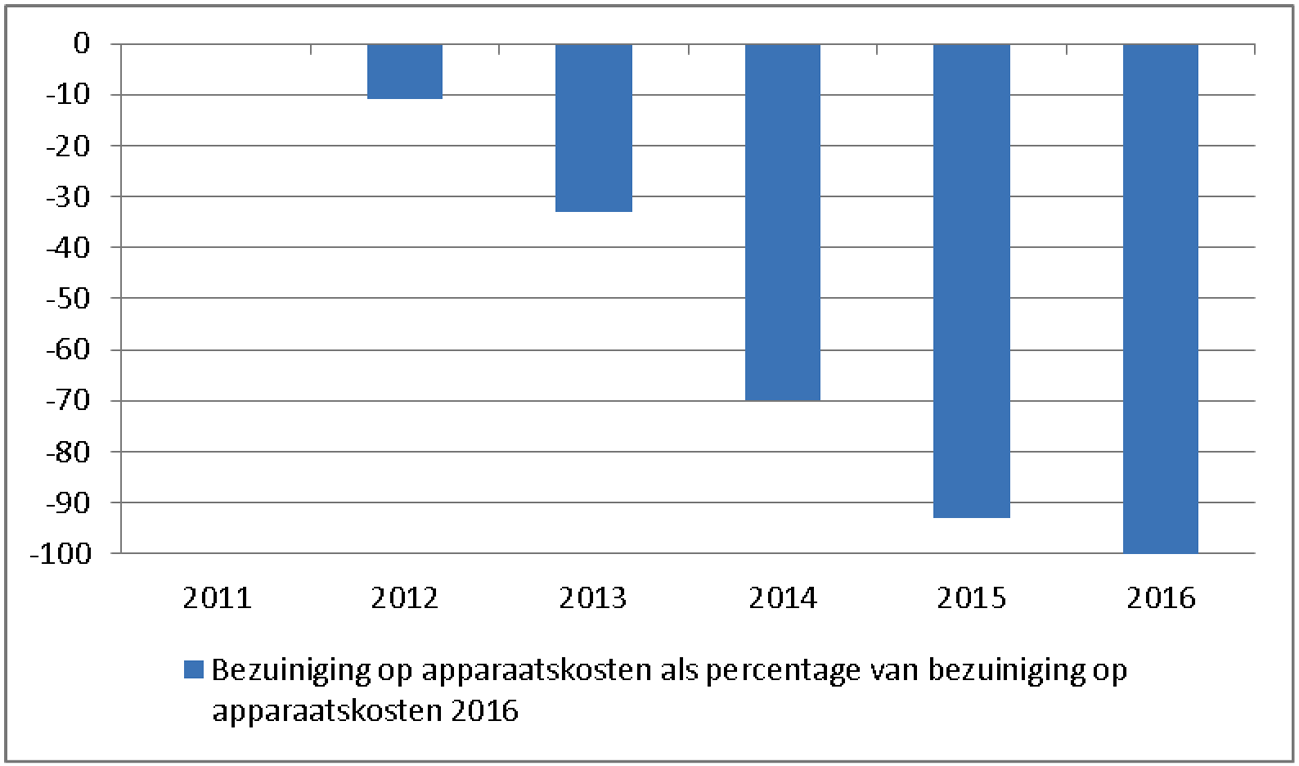

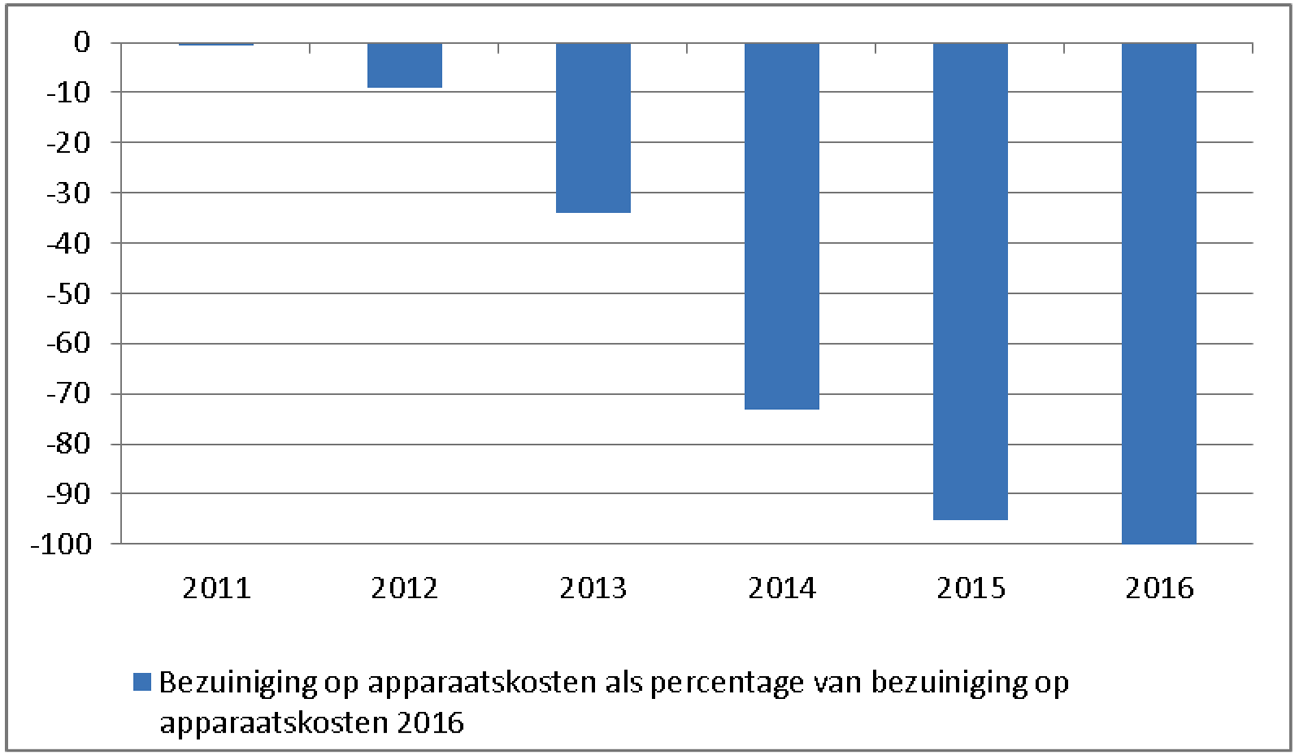

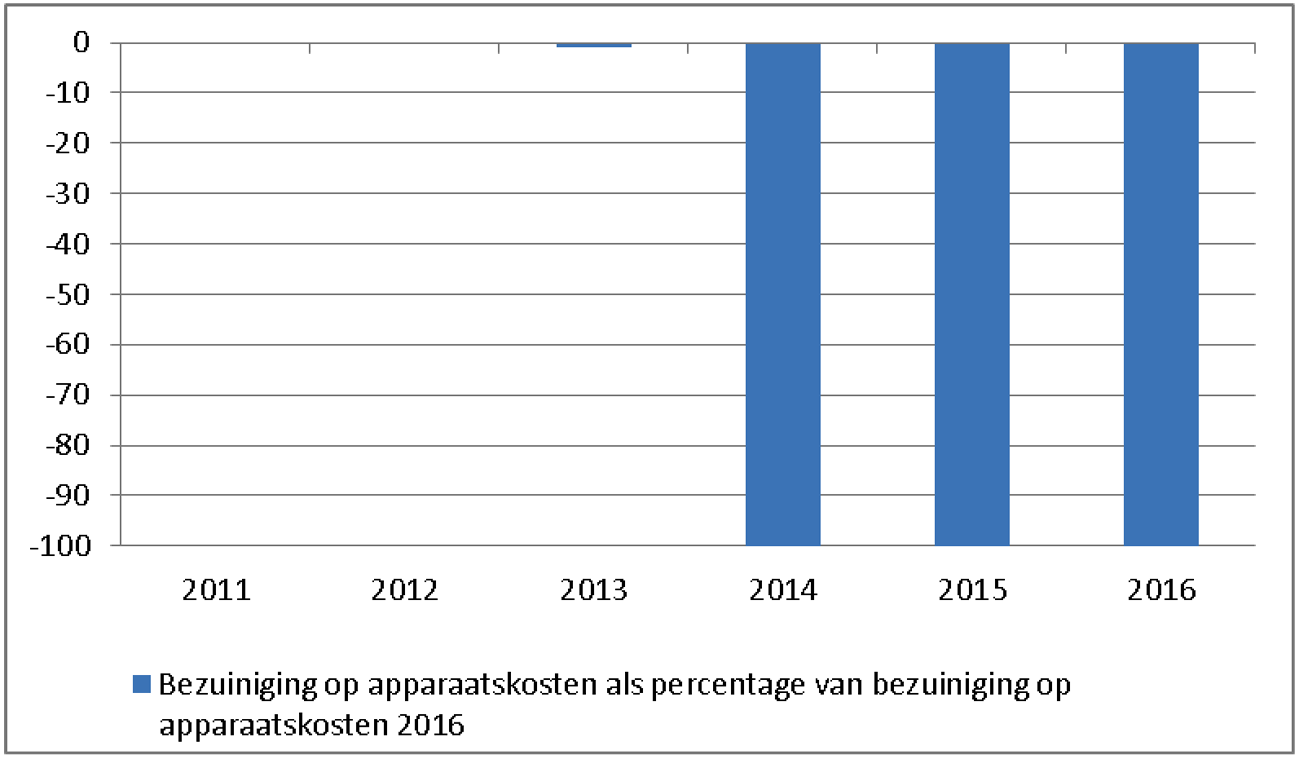

Kunnen in de overzichten binnen het rapport «Ingeboekte bezuinigingen op apparaatskosten op basis van regeerakkoord Rutte/Verhagen» tevens de procentuele verschillen in bezuinigingen tussen de genoemde jaren grafisch worden gegeven? (p.23–26, p.31–34, p.59–62, p.79–82, p.83–86, p.87–90, p.99–102, p.103–106, p.107–110).

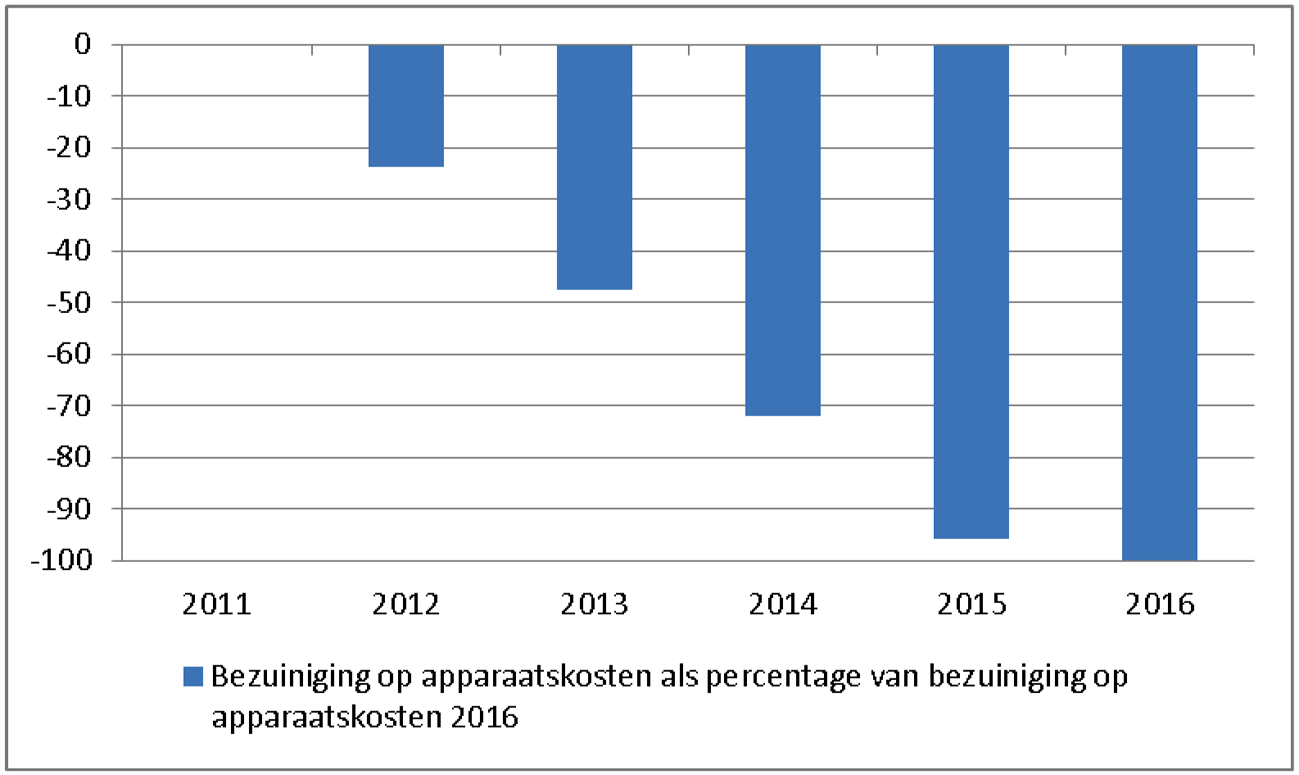

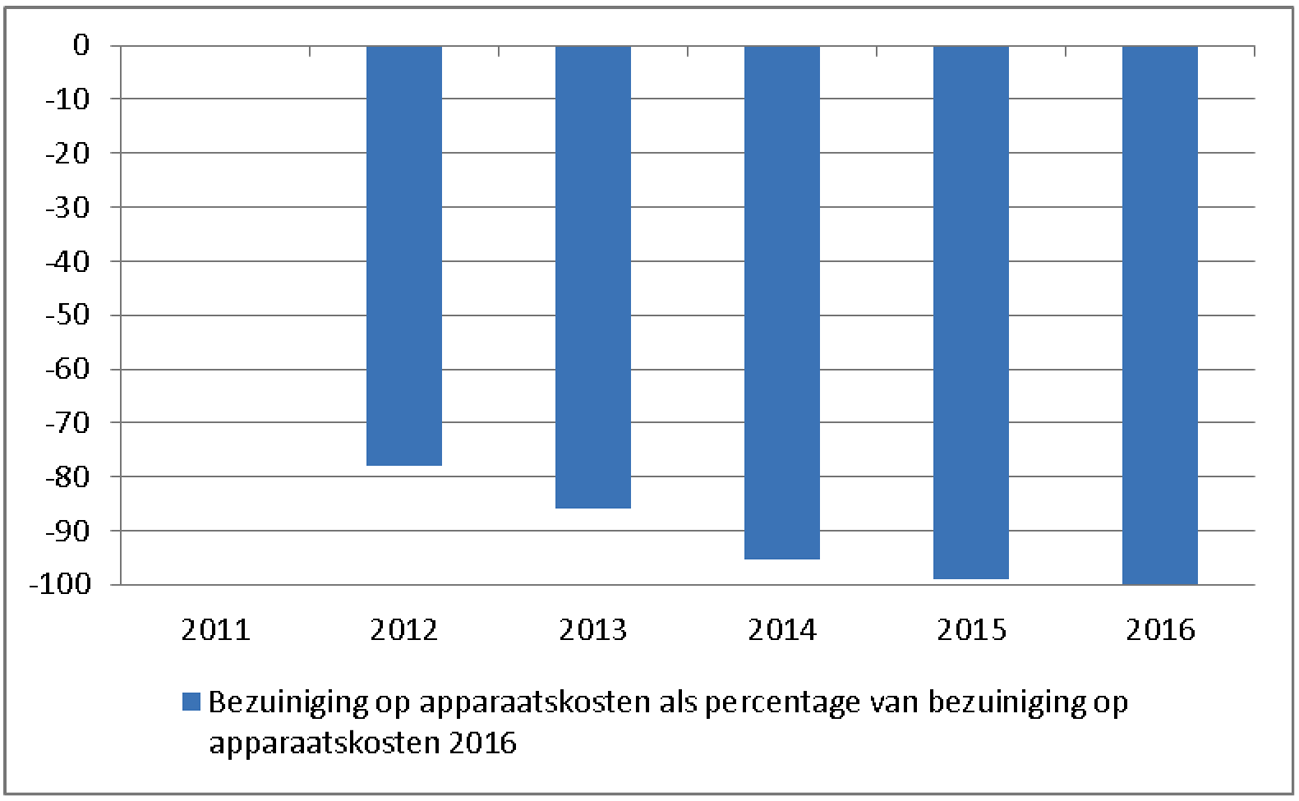

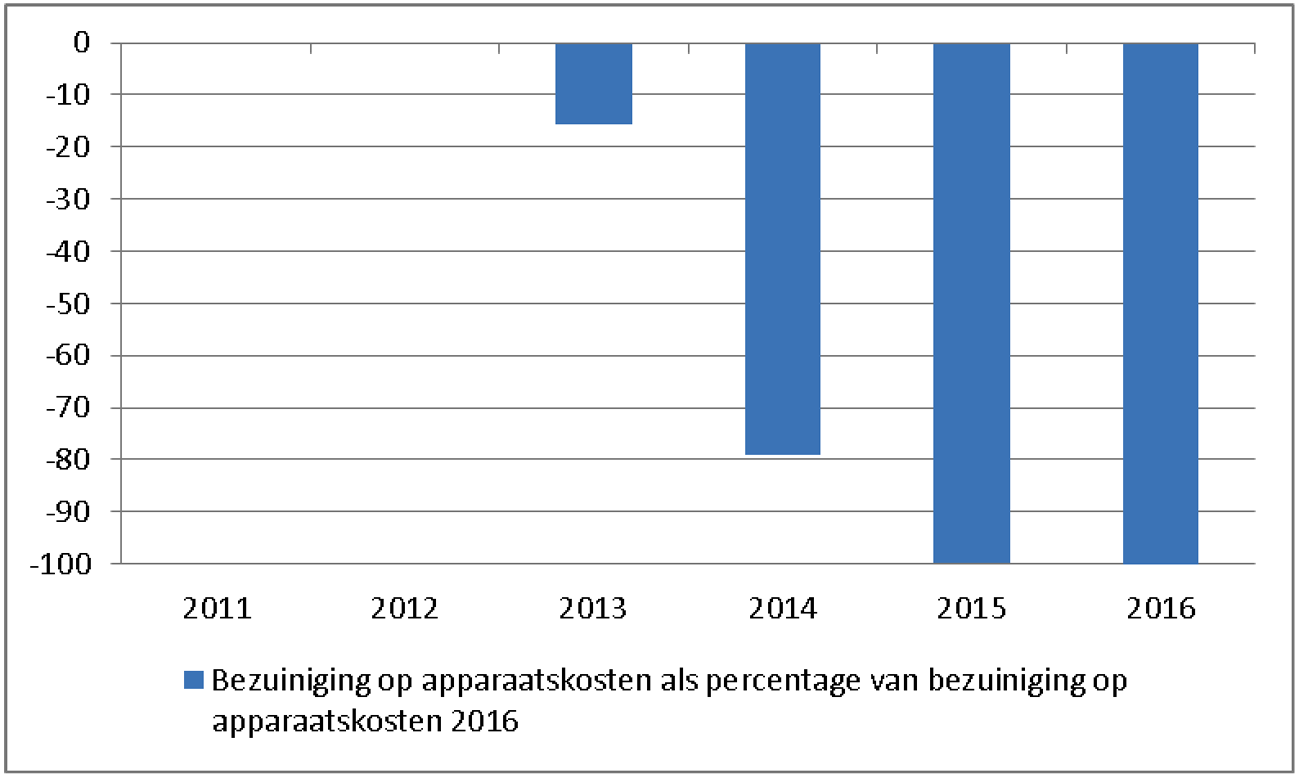

We hebben deze vraag opgevat als een verzoek om inzicht te geven in de spreiding van bezuinigingen over de jaren 2011–2016. Daaruit kan bijvoorbeeld afgeleid worden of organisaties bezuinigingen evenwichtig over een periode uitsmeren, dan wel of ze bezuinigingen in een kortere periode willen realiseren. De tabel hieronder geeft voor de betrokken organisaties de cijfermatige ontwikkeling weer. Vervolgens hebben we per organisatie de ontwikkeling tussen 2011–2016 in een staafdiagram weergegeven.

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|---|

|

AFM |

0 |

– 23,7 |

– 47,6 |

– 72,1 |

– 96,0 |

– 100 |

|

BPR |

0 |

– 78,1 |

– 86,0 |

– 95,4 |

– 99,1 |

– 100 |

|

ILT |

– 0,8 |

– 9,0 |

– 34,0 |

– 73,0 |

– 95,4 |

– 100 |

|

NPO |

0 |

0 |

– 15,8 |

– 79 |

– 99,9 |

– 100 |

|

NVWA |

0 |

– 13,6 |

– 37,8 |

– 77,6 |

– 95,3 |

– 100 |

|

TNO |

0 |

– 10,7 |

– 32,9 |

– 70 |

– 93 |

– 100 |

|

SBB |

– 0,9 |

– 100 |

– 100 |

– 100 |

||

|

SVB |

– 26 |

– 68 |

– 94 |

– 100 |

||

|

UWV |

– 9,0 |

– 33,2 |

– 71,9 |

– 96,1 |

– 100 |

Grafiek AFM

Grafiek BPR

Grafiek NPO

Grafiek NVWA

Grafiek TNO

Grafiek ILT

Grafiek SBB

Grafiek SVB

Grafiek UWV

Vraag 10

Welke «shared-service»-organisaties zijn bij het Agentschap Basisregistratie Persoonsgegevens en Reisdocumenten (BPR) tot stand gekomen en hoeveel hebben deze sinds de invoering bijgedragen aan de genoemde efficiencyvergroting?

Zoals hiervoor in ons antwoord op vraag 5 aangegeven, rapporteren wij wat de organisaties ons hebben gemeld over de manieren waarop of strategieën waarmee zij met bezuinigingen omgaan. BPR heeft aangegeven bezuinigingen te willen doorvoeren door meer gebruik te maken van «shared services»-organisaties. Welke dat precies zijn, en hoe gebruik daarvan bijdraagt aan vergroting van de efficiency, hebben we niet onderzocht.

Vraag 11

In grafiek 2 zijn de gevolgen van het Lenteakkoord nog niet verwerkt. Wat zijn deze gevolgen voor de Belastingdienst en kunnen deze in de grafiek worden verwerkt?

Het Lenteakkoord bevat een aantal fiscale maatregelen, die gevolgen hebben voor de Belastingdienst. De maatregelen zijn opgenomen in de «Wet uitwerking fiscale maatregelen Begrotingsakkoord 2013» en in het pakket Belastingplan 2013 (en aanverwante wetten). De Belastingdienst is gecompenseerd voor de uitvoeringseffecten (uitvoeringskosten) van de maatregelen en die hebben dus geen budgettaire gevolgen voor de Belastingdienst.

Vraag 12

Welke versobering van de gezondheidszorg voor asielzoekers heeft het Centraal Orgaan opvang Asielzoekers op het oog?

Het COA heeft deze versobering niet nader toegelicht. De Nationale ombudsman voert op dit moment een onderzoek uit naar de vraag in hoeverre het recht op (zorg voor de) gezondheid is gewaarborgd voor in Nederland verblijvende vreemdelingen. Dat onderzoek is ingesteld op basis van signalen dat zich nu al knelpunten voordoen in de gezondheidszorg voor asielzoekers.

Vraag 13

Kunnen de voordelen en nadelen worden aangegeven van financieren van het Centraal Orgaan opvang Asielzoekers op basis van daadwerkelijke bezetting in plaats van capaciteit?

Het COA geeft aan bezuinigingen in te willen vullen door een reductie van de opvangcapaciteit. De reductie is uiteindelijk minder groot geweest dan gepland, vanwege een geringere daling van het aantal asielzoekers dan voorzien. Dat leidt tot een hogere feitelijke bijdrage van het ministerie aan het COA dan geraamd. Daardoor wordt het onzeker of opgelegde bezuinigingen ook daadwerkelijk kunnen worden gerealiseerd.

Door een financieringssystematiek op basis van daadwerkelijke bezetting, kan de behoefte aan personeel sterker gaan fluctueren. Fluctuaties werden tot nu toe opgevangen door inschakeling van flexibele, tijdelijke krachten. Het COA geeft aan dat die «schil» om fluctuaties op te vangen inmiddels geheel is verdwenen. Variaties in de personeelsbehoefte zullen dan ook effecten hebben voor het personeel met een vast dienstverband. Daarnaast kunnen genoemde variaties leiden tot frictiekosten (bijvoorbeeld kosten die samenhangen met de werving of het ontslag van personeel).

Vraag 14

Zijn er risico’s verbonden aan het achteraf vaststellen van de bijdrage aan het Centraal Orgaan opvang Asielzoekers? Zo ja, welke? Zo nee, waarom niet?

Zie ons antwoord op vraag 13.

Vraag 15

Wat houdt voor het Dienst Justitiële Inrichtingen minder intensieve begeleiding bij korte gevangenisstraffen concreet in?

DJI heeft niet nader toegelicht wat minder intensieve begeleiding concreet inhoudt. In een brief van 22 maart jl. geeft de staatssecretaris aan op welke wijze hij bezuinigingen bij DJI wil realiseren (http://www.rijksoverheid.nl/bestanden/documenten-en-publicaties/kamerstukken/2013/03/22/masterplan-dji/brief-masterplan-dji.pdf ). In deze brief wordt niet ingegaan op minder intensieve begeleiding bij korte gevangenisstraffen. Wel wordt aangekondigd dat het instrument van de elektronische (thuis-) detentie ingevoerd zal worden.

Vraag 16

Hoe ernstig is de financiële situatie bij de Dienst Justitiële Inrichtingen als gevolg van de stapeling van bezuinigingen?

We hebben in dit onderzoek geen inschatting gemaakt van de ernst van de situatie bij DJI door de bezuinigingen. DJI zelf heeft aangegeven dat over de jaren 2011 en 2012 er een gezamenlijk tekort is (rijksbijdrage minus apparaatskosten) van maximaal € 81,8 miljoen gerealiseerd mag worden. Die tekorten moet DJI afdekken door een positief exploitatieresultaat in de jaren 2013–2015.

Vraag 17

Is het realistisch om van de Dienst Justitiële Inrichtingen te eisen dat in 2013–2015 een positief resultaat zal worden behaald?

We hebben geen onderzoek gedaan naar het realiteitsgehalte van deze aanname. Zie verder het antwoord op vraag 1.

Vraag 18

Is er nog ruimte om de efficiency bij de Dienst Justitiële Inrichtingen te vergroten of is daar in het verleden alles al aan gedaan? Welke effecten zullen deze bezuinigingen hebben?

Volgens DJI is er nog ruimte om (een deel van de) opgelegde bezuinigingen op te vangen met vergroting van de doelmatigheid, onder meer door het terugbrengen van het aantal leegstaande cellen (door het verlagen van de capaciteit) en efficiëntere inkoop. Deze opties hebben we niet nader onderzocht.

Vraag 19

Kan worden aangegeven wat de hoogte van de salarissen is bij topambtenaren en bestuurders van de Dienst Uitvoering Onderwijs?

De hoogte van salarissen van medewerkers van uitvoeringsorganisaties als DUO maakte geen deel uit van dit onderzoek. In de jaarverslagen van DUO is geen informatie terug te vinden over de salarissen van topambtenaren en bestuurders van DUO. De internetsite van het Ministerie van OCW en van DUO geven evenmin uitsluitsel hierover. Het ligt daarom meer op de weg van de minister van OCW om deze vraag te beantwoorden.

Vraag 20

Hoeveel kosten gaan er gepaard met de voorgestelde efficiency- en moderniseringsplannen bij de Dienst Uitvoering Onderwijs? Is aan te geven hoe de apparaatskosten zich de komende jaren zullen ontwikkelen?

De kosten van voorgestelde efficiency- en moderniseringsplannen bij DUO maakten geen deel uit van dit onderzoek. De geraamde ontwikkeling van de apparaatskosten van DUO (stand ontwerpbegroting 2012) staat in de eerste grafiek «Geraamde rijksbijdragen en apparaatskosten» op pagina 52 van het rapport.

Vraag 21

Wat is de actuele stand van de wet- en regelgeving die een taakvermindering voor de Dienst Uitvoering Onderwijs, via deregulering, mogelijk maakt?

Ten tijde van de publicatie van ons onderzoek waren de aanpassingen in wet- en regelgeving waardoor de additionele bezuiniging van 1,8% zou worden ingevuld, nog niet gerealiseerd (zie ook ons antwoord op vraag 4).

Vraag 22

Hoe reëel is uw verwachting dat in de bezuiniging van de Dienst Uitvoering Onderwijs sprake is van een bezuiniging van 10 miljoen, hoewel de benodigde systematiek nog niet gereed is?

Zoals hiervoor beschreven, zijn we uitgegaan van wat organisaties zelf aangeven te gaan doen om bezuinigingen te realiseren. DUO heeft aangegeven € 10 miljoen te kunnen bezuinigen doordat het aantal beleidsmatige aanpassingen teruggedrongen wordt door het Ministerie van OCW. Daarop gerichte programma’s die door OCE worden geïmplementeerd, worden naar verwachting in 2014–2015 voltooid. De taakstelling voor beleidsmatige aanpassingen is ingeboekt voor de jaren 2014–2017, en loopt op van € 5 miljoen in 2014 naar € 10 miljoen in 2017.

Vraag 23

Hoe reëel acht u de kans op het veranderen van de dienstverlening van de Dienst Uitvoering Onderwijs, aangezien de systematiek en wet- en regelgeving nog niet ingericht is op het behalen van de taakstelling?

We hebben vastgesteld dat DUO een bezuiniging van € 10 miljoen wil doorvoeren via het terugdringen van het aantal beleidsmatige aanpassingen. Ook hebben we geconstateerd dat de benodigde systeemaanpassingen nog niet zijn gerealiseerd. DUO heeft niet aangegeven welke gevolgen dit heeft voor de bezuiniging en de realisatie ervan en dit hebben we ook niet (verder) onderzocht.

Vraag 24

Is aan te geven op welke wijze de efficiencyverbetering bij de Dienst Uitvoering Onderwijs in de praktijk zijn uitwerking zal krijgen? Is aan te geven hoeveel banen er verloren zullen gaan als gevolg van de efficiencyverbeteringen?

Zie ons antwoord op vragen 22 en 23.

Vraag 25

Kan worden aangegeven wat de hoogte van de salarissen is bij topambtenaren en bestuurders van de Inspectie van het onderwijs?

Zie ook vraag 19

De hoogte van de salarissen van topambtenaren en bestuurders is niet uit het Jaarverslag van de Inspectie te herleiden. Evenmin geven de site van het ministerie van OCW en de Inspectie uitsluitsel hierover. Het ligt daarom meer op de weg van de minister van OCW om deze vraag te beantwoorden. De hoogte van salarissen van medewerkers van uitvoeringsorganisaties vormde overigens geen onderwerp van onderzoek.

Vraag 26

Betreffen de fte’s die verloren gingen door eerdere bezuinigingen bij de Inspectie van het Onderwijs dezelfde functies die werden aangevuld na uitbreiding van het takenpakket?

Zoals hiervoor in ons antwoord op vraag 5 aangegeven, rapporteren wij hoe de organisaties omgaan met bezuinigingen. Antwoord op deze vraag kunnen we dan ook niet geven. Eventueel kan de vraag aan de minister gesteld worden.

Vraag 27

Is aan te geven in hoeverre de (voorgestelde) bezuinigingen effect zullen hebben op de uitvoering van de taken van de Inspectie van het Onderwijs?

De Inspectie van het Onderwijs heeft een additionele bezuiniging van 1,8% opgelegd gekregen, die ingevuld moet worden door taakvermindering. Op dit moment voert de Inspectie uitsluitend wettelijke taken uit. Een taakvermindering zal dan ook waarschijnlijk gevolgen hebben voor de uitvoering van die wettelijke taken. Gesprekken daarover tussen de Inspectie van het Onderwijs en het Ministerie van OCW waren ten tijde van de afronding van ons onderzoek nog gaande.

Vraag 28

Wanneer is inzichtelijk hoe de additionele bezuiniging die de Inspectie van het Onderwijs is gesteld exact ingevuld zal worden?

Zie ons antwoord op vraag 26 en 27.

Vraag 29

Hoeveel reorganisaties heeft de Inspectie voor de Gezondheidszorg de afgelopen jaren gehad en hoe zijn die geëvalueerd?

Deze vraag hebben wij niet onderzocht. In zijn beantwoording van uw vragen over dit onderzoek van de Algemene Rekenkamer gaat de minister van Financiën wel in op deze vraag (antwoord van de minister op vraag 64).1

Vraag 30

Hoe verhoudt de impuls van € 10 miljoen van het kabinet Rutte/Verhagen zich tot deze opgestapelde kortingen?

De impuls van € 10 miljoen uit het regeerakkoord Rutte/Verhagen dient ter intensivering van het toezicht. In hoeverre daarmee eerder doorgevoerde extensiveringen van het toezicht (bijvoorbeeld door risicogestuurd toezicht) ongedaan worden gemaakt, hebben we niet onderzocht.

Vraag 31

Wordt de impuls van € 10 miljoen bij de Inspectie voor de Gezondheidszorg geheel of deels ongedaan gemaakt?

Zie ons antwoord op vraag 30.

Vraag 32

Welke toegevoegde taken kunnen door de Inspectie voor de Gezondheidszorg nu niet meer uitgevoerd worden?

Zie ons antwoord op vraag 30.

Vraag 33

Hoe verhoudt de budgetkorting op de Inspectie voor de Gezondheidszorg zich tot twee onderzoeken uit 2012 naar de Inspectie voor de Gezondheidszorg: het organisatieonderzoek door de heer Van der Steenhoven en het dossieronderzoek door mevrouw Sorgdrager (Kamerstuk 33 149, nr. 15 )?

De genoemde rapporten zijn gepubliceerd toen de onderzoeksfase van dit onderzoek al was afgerond (in november 2012). De bevindingen, conclusies en aanbevelingen uit deze onderzoeken hebben we daarom niet mee kunnen nemen. In algemene zin geldt dat de voorgestelde meerjarige budgetkorting zich niet goed verhoudt tot een aantal van de aanbevelingen dat in de twee genoemde onderzoeken is gedaan. Zo wordt in het rapport van de heer Van der Steenhoven gepleit voor een substantiële (minimaal vijftig) uitbreiding van het aantal fte’s voor de uitvoering van toezichtstaken.

Vraag 34

Kan de Inspectie voor de Gezondheidszorg (IGZ) aan al haar taken voldoen met de huidige capaciteit, mede gezien de negatieve berichtgeving van de laatste tijd en de hoge verwachtingen die leven ten aanzien van de IGZ?

De IGZ geeft aan dat ze te maken heeft met een toename van klachten over zorgaanbieders en meldingen van incidenten. Daardoor besteedt de IGZ een belangrijk deel van haar tijd aan de afwikkeling hiervan. Dit legt een druk op de overige werkzaamheden. Door een meer risicogestuurde handhaving hoopt de IGZ haar capaciteit gerichter in te kunnen zetten op die terreinen waar risico’s zich het sterkst manifesteren. Dat moet ook leiden tot een doelmatiger inzet van de inspectiecapaciteit, wat weer een bijdrage levert aan de invulling van de opgelegde bezuinigingen. Zie ook ons antwoord op vraag 33.

Vraag 35

Welke concrete maatregelen zullen ertoe leiden dat de Inspectie voor de Gezondheidszorg beter in staat zal zijn haar capaciteit gericht in te zetten op die terreinen waar risico’s zich het sterkst manifesteren?

Zie ons antwoord op vraag 33 en 34.

Vraag 36

Zijn er voorbeelden van ondoelmatige inzet van de inspectiecapaciteit door de Inspectie voor de Gezondheidszorg die er toe hebben geleid dat een doelmatiger inzet wordt voorgesteld?

Die voorbeelden kennen wij niet. We weten dat de IGZ dit jaar is gestart met het gebruik van een plannings- en (tijd)verantwoordingssysteem. De toepassing van die systemen zou tot een doelmatiger inzet van de inspectiecapaciteit moeten kunnen leiden.

Vraag 37

Wordt overwogen om minder vaak en/of met minder personeel inspecties uit te voeren door de Inspectie voor de Gezondheidszorg? Zo ja, graag een uitgebreide toelichting.

Dat is ons niet bekend. Zoals hierboven aangegeven in onze antwoorden op de vragen 34 en 36, heeft de IGZ aangegeven toezicht en handhaving meer risicogestuurd te willen inrichten, en gebruik te gaan maken van een plannings- en verantwoordingssysteem.

Vraag 38

Welke maatregelen zijn getroffen om te voorkomen dat het bewaken van de kwaliteit en veiligheid van de gezondheidzorg in het geding komt?

Zie ons antwoord op vragen 34 en verder.

Vraag 39

Waarom zijn de kosten niet meegenomen voor de uitvoering door het Nationaal Archief van de wettelijke digitale taak niet meegenomen?

De inschatting van de kosten van een volledige uitvoering van de wettelijke digitale archiveringstaak is afkomstig uit een financiële doorlichting van het Nationaal Archief, in opdracht van het directoraat-generaal Cultuur en Media van het Ministerie van OCW. Het betreft hier ramingen. De hoogte van die ramingen varieert, afhankelijk van verschillende scenario’s. Die scenario’s variëren onder meer naar de manier waarop het Nationaal Archief in de toekomst invulling geeft aan haar wettelijke (digitale) archiveringstaak. Omdat tussen Nationaal Archief en ministerie nog gesproken wordt over invulling en reikwijdte van die wettelijke taak, is nu nog niet met zekerheid vast te stellen wat de kosten van die digitale archiveringstaak zijn.

Vraag 40

Is aan te geven in hoeverre de (voorgestelde) bezuinigingen effect zullen hebben op de uitvoering van de taken van het Nationaal Archief?

De directie van het Nationaal Archief heeft het Ministerie van OCW laten weten dat de realisatie van bezuinigingen gevolgen zal hebben voor de uitvoering van wettelijke taken. Uit de financiële doorlichting van het Nationaal Archief (zie ons antwoord op vraag 39) kunnen we afleiden dat de beschikbare middelen nu al tekortschieten om de wettelijke taak volledig uit te oefenen.

Vraag 41

Hoe kan het verwachte tekort bij het Nationaal Archief, veroorzaakt door het niet meenemen van de uitvoering van de wettelijke digitale archiveringstaak, worden opgevangen?

In de genoemde financiële doorlichting van het Nationaal Archief is vastgesteld dat een verdere verlaging van de apparaatskosten van het Nationaal Archief door efficiency-maatregelen niet meer mogelijk is. Het tekort zal dan moeten worden opgevangen door een verhoging van de rijksbijdrage, of door een wijziging in de (reikwijdte van de) wettelijke taak. Daarover zijn het Nationaal Archief en het ministerie in gesprek.

Vraag 42

Hoe wordt de € 798 miljoen aan OCW-middelen voor het landelijke publieke omroepbestel verdeeld?

De landelijke publieke omroep wordt vanuit de mediabegroting gefinancierd (beleidsartikel 15). In 2011 was € 798 miljoen aan OCW-middelen beschikbaar gesteld voor het landelijke publieke omroepbestel (NPO Meerjarenbegroting 2012–2016, p. 65).2 Hiervan was € 125 miljoen bestemd voor de NPO. Deze rijksbijdrage aan de NPO is grotendeels afkomstig uit de begrotingspost «Landelijke publieke omroep», en voor een kleiner deel (ongeveer € 23 miljoen) uit de post «Beheertaken landelijke publieke omroep» onder beleidsartikel 15 van de OCW-begroting (NPO Meerjarenbegroting 2011–2015, p. 43).

De verdeling van de OCW-middelen voor het landelijke publieke omroepbestel ziet er als volgt uit (NPO Meerjarenbegroting 2011–2015, p. 43):

|

Omroepverenigingen en NPS |

€ 317.741.766 |

|

|

NOS |

€ 103.218.664 |

|

|

EDUCOM |

€ 19.769.605 |

|

|

Kerkgenootschappen op geestelijke grondslag |

€ 29.757.216 |

|

|

Zendgemachtigden totaal |

€ 470.487.251 |

|

|

Programmaversterking (30%) |

€ 188.755.729 |

|

|

Programmabudget totaal |

€ 659.242.980 |

|

|

Nederlandse Publieke Omroep* |

€ 130.890.367 |

|

|

MCO Naburige rechten |

€ 500.000 |

|

|

CoBO-fonds |

€ 7.379.797 |

|

|

Overig totaal |

€ 138.770.164 |

|

|

Totaal OCW-middelen |

€ 798.013.144 |

* Dit is inclusief het budget voor beheertaken ad € 23.973.793. Ook de budgetten voor onder andere programmagerelateerde kosten en de extra budgetaanvraag voor Innovatieve en Nieuwe Media zit hierbij inbegrepen.

Voor wat betreft het programmabudget: ruim € 560 miljoen komt terecht bij televisie (inclusief themakanalen), ruim € 100 miljoen bij radio (inclusief themakanalen), en € 28 miljoen bij internet (NPO Meerjarenbegroting 2011–2015, p. 44).

Vraag 43

Is aan te geven in hoeverre de (voorgestelde) bezuinigingen effect zullen hebben op de uitvoering van de taken van de Nederlandse Publieke Omroep?

Maatregelen van de NPO om voorgestelde bezuinigingen in te vullen, staan beschreven in de factsheet over de NPO. Over taakversobering heeft de organisatie niets gemeld.

Vraag 44

Kan de Algemene Rekenkamer in een tabel per jaar aangeven wat de kosten van de reorganisatie Nederlandse Voedsel- en Warenautoriteit zijn geweest, welke bezuiniging gerealiseerd is, welke bezuiniging gepland was en welke extra bijdrage van de begroting naar de Nederlandse Voedsel- en Warenautoriteit gaat wegens tegenvallende opbrengst van de reorganisatie?

We hebben in kwantitatieve zin in kaart gebracht welke bezuinigingen bij NVWA zijn ingeboekt voor de jaren 2011–2016 als gevolg van het regeerakkoord van het kabinet-Rutte/Verhagen (stand ontwerpbegroting 2012). De realisatie van die bezuinigingen of mogelijk tegenvallende opbrengsten van de reorganisatie van NVWA hebben we niet onderzocht. Volgens ons werkprogramma 2013 zijn we voornemens in de tweede helft van dit jaar te publiceren over het onderzoek «Inspecties NVWA» (voorheen «Handhaving in beeld»).

Vraag 45

Worden de investeringen in het Openbaar Ministerie uit het verleden niet volledig teniet gedaan door deze bezuinigingen?

In het regeerakkoord van het vierde kabinet-Balkenende is een structurele intensivering opgenomen van het veiligheidsbeleid vanaf 2007, waarvan € 69,3 miljoen voor het Openbaar Ministerie. Door deze intensivering is de daling van de rijksbijdrage (namelijk met € 2,3 miljoen) aan het Openbaar Ministerie minder dan op basis van de opgelegde bezuinigingen van € 28,8 miljoen (in 2017) te verwachten is.

Vraag 46

Hoe beoordeelt de Algemene Rekenkamer de financiële situatie bij het Openbaar Ministerie en de gevolgen voor de werkdruk en de afhandeling van zaken?

Wij vellen in dit onderzoek geen oordeel over de financiële situatie bij het Openbaar Ministerie, noch over eventuele gevolgen voor de werkdruk en de afhandeling van zaken. Het is aan verantwoordelijke ministers om aannemelijk te maken dat het budget en de verwachte en/of wettelijke prestatie met elkaar in overeenstemming zijn. Het oordeel daarover is aan de Staten-Generaal.

Vraag 47

Welke landelijke uitvoeringstaken worden door Rijkswaterstaat in welke mate verminderd?

Rijkswaterstaat geeft aan het (normatieve) kwaliteitsniveau van netwerken aan te willen passen aan de intensiteit van het gebruik ervan. Dat kan betekenen dat sommige (onderhouds-)taken niet meer of minder intensief worden uitgevoerd. Welke taken dat precies (zullen) zijn, heeft Rijkswaterstaat niet aangegeven.

Vraag 48

Kan de Algemene Rekenkamer invulling geven aan het begrip «taakversobering»? In het bijzonder: komt de wettelijke taak in het geding? En welke concrete voorbeelden zijn daarvan? Heeft de Algemene Rekenkamer zich daarover een eigenstandig oordeel gevormd of is zij afgegaan op uitlatingen van de betrokken organisaties?

Van een taakversobering is volgens de Algemene Rekenkamer sprake wanneer een wettelijke taak die is opgedragen aan een uitvoeringsorganisatie in de praktijk niet meer (volledig) kan worden uitgevoerd. Waar de grens ligt tussen doelmatigheidsvergroting en taakversobering is in algemene zin niet aan te geven. Dat verschilt per organisatie. Bij de inventarisatie van taakversoberingen zijn we afgegaan op wat organisaties ons daarover – waar mogelijk beargumenteerd en onderbouwd – hebben meegedeeld. De mate waarin daadwerkelijk van taakversobering sprake is, dan wel of taakversobering zich dreigt voor te doen, hebben wij niet onderzocht.

Minister van Financiën, Beantwoording Kamervragen rapport Algemene Rekenkamer «Bezuinigingen op Uitvoeringsorganisaties», 7 maart 2013.

Met instemming van het Ministerie van OCW en de NPO zijn de (realisatie-)gegevens 2011 ontleend aan de Meerjarenbegroting NPO 2011. De rijksbijdrage aan de NPO is namelijk niet herkenbaar vermeld in het jaarverslag van het Ministerie van OCW over 2011. Ook in het jaarverslag van de NPO over 2011 zijn de budgetten en kosten voor de NPO-organisatie moeilijk herkenbaar omdat daarin ook budgetverschuivingen tussen de NPO en de omroepen zijn meegenomen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31490-115.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.