Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 31371 nr. 367 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 18 oktober 2011

Binnen de vaste commissie voor Financiën1 hebben enkele fracties de behoefte om over de brief van de minister van Financiën d.d. 17 juni 2011 over de gevolgen van de verkoop van ING Direct US voor de Illiquid Assets Back-up Faciliteit (Kamerstuk 31 371, nr. 362) enkele vragen en opmerkingen voor te leggen.

De vragen en opmerkingen zijn op 8 september 2011 aan de minister van Financiën voorgelegd. Bij brief van 17 oktober 2011 zijn ze door hem beantwoord.

De voorzitter van de commissie,

Dezentjé Hamming-Bluemink

De adjunct-griffier van de commissie,

Giezen

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben kennisgenomen van de brief over de gevolgen van de verkoop van ING Direct US voor de Illiquid Assets Back-up Facility (IABF) en vragen op een aantal onderdelen nadere toelichting.

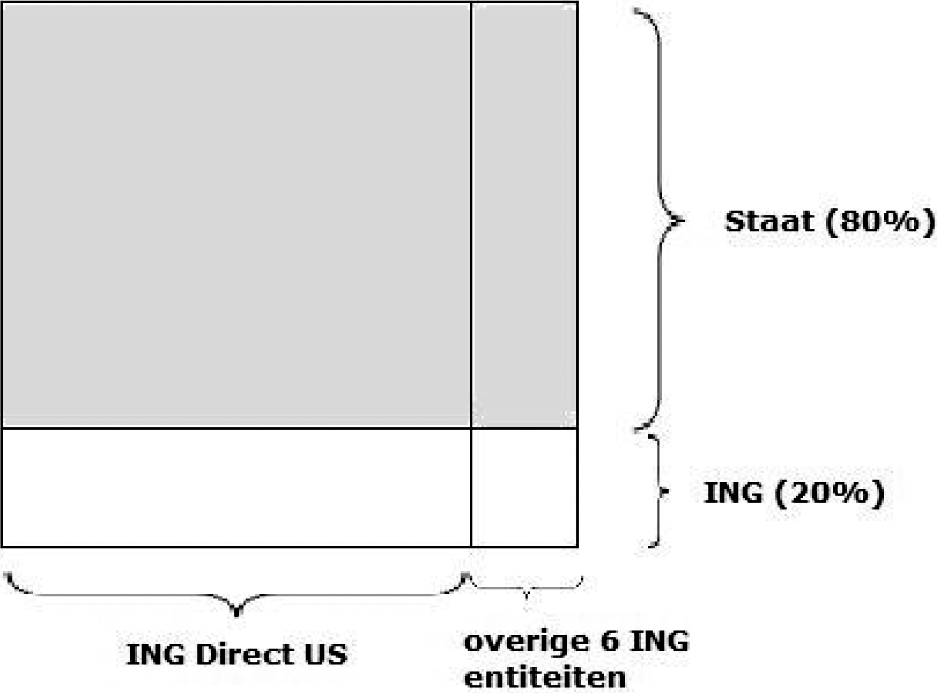

Voor elk van de zeven deelportefeuilles van ING geldt dat de Staat 80% van het risico heeft overgenomen. Het deel van ING Direct US is het grootste deel (ca. 85%) van de totale portefeuille. Kan de minister in kwantitatieve termen een beeld schetsen wat de gevolgen zijn van de verkoop van ING Direct US voor de risico’s waaraan de Staat is blootgesteld?

In de brief geeft de minister aan dat de Staat de financiering mogelijk maakt die nodig is om tot de volledige ontkoppeling van ING Direct US te komen door een deel van de funding fee om te zetten naar een verhandelbare lening. Kan de minister nader toelichten waarom voor deze constructie is gekozen en welke alternatieven hierbij zijn betrokken? De minister geeft aan dat ING met deze constructie een kostenbesparing kan realiseren ten opzichte van reguliere financiering. Kan deze constructie daarom gezien worden als aanvullende overheidssteun? Hoe kijkt in dit kader de Europese Commissie vanuit mededingingsperspectief aan tegen deze constructie?

Voor het omzetten van de kasstromen naar een verhandelbare lening die in de repo kan worden gebruikt, ontvangt de Staat een vergoeding van ING. Kan de minister de meerjarige budgettaire effecten voor de rijksbegroting beschrijven?

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de fractie van de PvdA hebben met belangstelling kennisgenomen van de brief van de minister van Financiën over de Illiquid Assets Back-up Facility in relatie tot de verkoop van ING Direct US. Deze leden begrijpen de redenen voor nieuwe afspraken over de back-up facility. Zo beamen deze leden dat het onwenselijk is om als Staat een derde buitenlandse partij te garanderen en dat ook in de nieuwe deal ING prikkels zal moeten hebben om de belangen van de Staat te behartigen. Deze leden vragen wel om een update van de huidige stand van zaken rondom de portefeuille, met andere woorden hoe gaat het met de aflossingen en stabiliteit van de portefeuille en wat is op dit moment de waarde ervan? Verder begrijpen de leden van de PvdA-fractie ook dat ING financiering nodig heeft om de hypothekenportefeuille los te kunnen koppelen van ING Direct US. De precieze uitwerking hiervan is echter nog onduidelijk en veel te summier beschreven in de brief en daarom vragen deze leden de minister om een heldere beschrijving met als leidraad de onderstaande vragen.

De minister kiest er in zijn brief voor het hele gedeelte van de back-up faciliteit dat in handen is van ING Direct US over te hevelen naar ING. Waarom wordt deze keuze gemaakt? En waarom wordt er niet voor gekozen de portefeuille bij ING Direct US op de balans te laten staan en bij verkoop de garantiefaciliteit voor dit gedeelte te beëindigen? Zou ING Direct US in dat geval onverkoopbaar zijn?

De leden van de PvdA-fractie begrijpen dat om de hypothekenportefeuille te ontkoppelen van ING Direct US, ING financiering nodig zal hebben. Deze leden vragen zich echter af hoe de deal er precies uitziet. Krijgt ING Direct US in plaats van de hypotheken de verhandelbare lening van de Staat op de balans? Hoe verhoudt deze verhandelbare lening van de Staat zich tot de hypothekenportefeuille; zowel in omvang als in inhoud (o.a. looptijd en rente)? Betekent dit dat de Staat nog de kapitaalmarkt op zal moeten om deze lening te financieren? Blijven er in de toekomst kasstromen tussen ING en ING Direct US? Ook vragen deze leden zich af om wat voor bedragen het gaat? Hoe groot is het gedeelte van de funding fee dat omgezet zal worden in een verhandelbare lening?

Uit figuur 2 uit de brief lijkt het alsof er slechts een ding verandert aan de hele back-up facility, namelijk een extra vergoeding van ING aan de Staat. In ruil hiervoor faciliteert de Staat echter een verhandelbare lening. Wat zijn hiermee de financiële gevolgen voor de Staat van de nieuwe constructie? De brief zegt dat ING een kostenbesparing heeft, hoe zit dit met de kosten voor de Staat?

In de brief wordt aangegeven dat de nieuwe garantie zodanig is vormgegeven dat het neerwaartse risico voor ING vrijwel identiek blijft ten opzichte van de oude situatie. Hoe zit dit met het opwaartse risico? En wat voor gevolgen heeft dat voor de risico’s voor de Nederlandse schatkist?

De minister geeft in de brief aan dat de nieuwe constructie een kostenbesparing realiseert voor ING. Bestaat er een risico dat dit wordt aangemerkt als nieuwe staatssteun?

Tenslotte vragen de leden van de PvdA-fractie om een update over de stand van zaken over de verkoop van ING Direct US.

Vragen en opmerkingen van de leden van de fractie van de PVV

De leden van de PVV-fractie hebben kennisgenomen van de brief van de minister van Financiën van 17 juni 2011 aangaande de Illiquid Assets Back-up Facility in relatie tot verkoop van ING Direct US en hebben hierbij nog enkele vragen.

Is overwogen om ING direct US te verkopen inclusief de Alt-A portefeuille en de Illiquid Assets Back-up Facility (IABF) te laten vervallen? Zo nee, waarom niet. Zo ja, waarom is hiertoe niet besloten?

Nu wordt immers het betere deel van ING Direct US doorverkocht terwijl de Staat (80%) van de risico’s van de Alt-A portefeuille van ING Direct US blijft dragen. Bovendien was de Alt-A portefeuille toch niet voor niets ondergebracht bij ING Direct US. Blijft de kwaliteit van het beheer/management van deze portefeuille gewaarborgd nu dit in handen komt van ING Bank? Beschikt ING Bank over dezelfde expertise en mogelijkheden om de portefeuille te managen als ING Direct US?

Waarom is voor volledige ontkoppeling financiering nodig?

Waarom dient de Staat deze financiering mogelijk te maken? Het moge zo zijn dat dit ING de mogelijkheid geeft een kostenbesparing te realiseren, maar dit is toch geen staatstaak? Sterker nog, is dit geen verkapte staatssteun?

Wat is de stand van zaken rondom de Alt-A portefeuille? Hoe zit het met de samenstelling/kwaliteit van de portefeuille?

Volgens het ING persbericht van 17 juni «zorgt ING voor een contragarantie aan de Nederlandse staat voor 25% van het aandeel van 80% van de Nederlandse staat. Deze garantie dekt de gerealiseerde contante verliezen als deze de 35% overtreffen die wordt geïmpliceerd door de huidige marktwaarde van de portefeuille. Door deze aanpassing neemt het risico voor de Nederlandse staat af.»

Waarom neemt het risico voor de Nederlandse Staat hiermee af? Wat is de huidige marktwaarde van de portefeuille, waar is deze op gebaseerd en hoe impliceert deze contante verliezen van 35%?

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben kennisgenomen van de brief. De leden van de CDA-fractie willen in dit schriftelijk overleg enkele punten aan de orde stellen naar aanleiding van deze aanpassing. Deze leden willen bovendien aangeven dat zij het jammer vinden dat de brief niet gedetailleerder ingaat op de financiële consequenties en vrij abstract blijft. Waarom is voor deze opzet gekozen? Wordt de garantie die ING Direct US heeft bij verkoop indirect afgekocht met een verhandelbare lening van de Staat?

In hoeverre is na de verkoop van ING Direct US Capital One mede verantwoordelijk voor een besluit over het moment van verkoop van obligaties? Is daarmee in de toekomst de maximale winst of het minimale verlies voor de Staat nog wel gegarandeerd?

In de brief staat dat de Alt-A portefeuille uit zeven onderdelen bestaat. Ook wordt gesteld dat «het deel van ING direct US het grootste deel van de totale (ca. 85%) van de portefeuille is». Het is onduidelijk wat hiermee bedoeld wordt. Betekent dit dat 85% van de ALT-A portefeuille ook wordt gewijzigd? Om hoeveel geld gaat dit eigenlijk? Kan de minister een gedetailleerd overzicht geven van de precieze financiële consequenties? Hoe zien de toekomstige kasstromen voor de Staat er nu uit?

Er vinden twee veranderingen plaats. Ten eerste blijft de garantie bij ING liggen. De belangrijkste stap in dit verband is dat ING direct US wordt ontkoppeld. Er blijkt voor deze koppeling echter financiering noodzakelijk te zijn door de Staat. Waarom is dit eigenlijk noodzakelijk? En om hoeveel geld gaat dit? Waarom is dit niet aangegeven in het document? Ten tweede wordt opgemerkt dat ING een kostenbesparing kan realiseren ten opzichte van reguliere financiering. Aan wie komt deze kostenbesparing ten goede (de Staat of ING)? Wat zijn de risico’s van deze kostenbesparing en wie draagt deze risico’s eigenlijk?

Op het punt van de prikkelwerking het volgende. In de brief staat dat ING een prikkel behoudt voor een goed beheer van de portefeuille door de verdeling in de portefeuille van 80–20. Is de (financiële) prikkel voor ING na verkoop van ING Direct US aan Capital One van een gelijk niveau als oorspronkelijk in januari 2009?

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de SP-fractie hebben kennisgenomen van de brief over de verkoop van ING Direct US. Zij hebben nog enkele vragen.

De minister merkt op dat de gehele IABF transactie met betrekking tot ING Direct US overgebracht wordt naar ING, waaronder dus de kasstromen uit de portefeuille. Niet duidelijk wordt wat er met de portefeuille zelf gebeurt. Waar komt nu precies het juridisch eigendom en het economisch eigendom te liggen? Blijft de gehele Alt-A portefeuille op de balans van ING Direct US staan of gaat ook 80% van die portefeuille daadwerkelijk over naar ING? Zo nee, klopt het dan dat de kasstromen uit de portefeuille door ING Direct US/Capital One aan ING betaald worden die deze vervolgens doorsluist naar de Staat?

ING betaalt een bepaald bedrag aan ING Direct US en krijgt daar, zo begrijpen de leden van de SP-fractie, een debiteurenpositie op de Staat voor terug. Hoeveel betaalt ING aan ING Direct US? Valt te stellen dat na de verkoop ING eigenlijk garant staat voor 80% van de Alt-A portefeuille aan ING Direct US? Zo nee, waarom niet?

In het persbericht van ING wordt opgemerkt dat 20% van de Alt-A portefeuille op de balans van ING Direct US blijft. Is getracht de gehele portefeuille mee te laten gaan met ING Direct US? Zo nee, waarom niet? Zo ja, waarom is dat niet gelukt?

ING Direct US heeft het deel van de hypotheekportefeuille dat daar op de balans blijft staan op het moment van verkoop voor circa 35% afgeschreven. Om wat voor bedrag gaat het hier precies? In hoeverre is dit verdisconteerd in de prijs die ING ontvangt voor ING Direct US? In hoeverre heeft ING dat verlies derhalve genomen?

De afschrijving van 35% impliceert dat de Alt-A portefeuille een marktwaarde van 65% heeft. De marktwaarde van de portefeuille was ten tijde van het aangaan van de originele Illiquid Assets Back-up Facility ook circa 65%, zo bleek tijdens de technische briefing van januari 2009. De marktwaarde heeft zich dus eigenlijk nauwelijks ontwikkeld. Hoe verklaart de minister dit? Hoe verklaart de minister dat de markt na meer dan twee en een half jaar nog steeds 35% verlies verwacht? Hoe realistisch zijn in dat opzicht de meest recente verliescijfers die de minister vorig jaar naar de Kamer heeft gestuurd?

ING zal een extra garantie geven als gevolg van de verkoop van ING Direct US. Als gevolg daarvan komen verliezen vanaf het moment dat de som van de verliezen op kasbasis groter is dan 35,5% van de nominale waarde voor rekening van ING. De leden van de SP-fractie vragen zich af welke nominale waarde de minister hier bedoelt. Is dat de nominale waarde van de portefeuille bij aangaan van de Illiquid Assets Back-up Facility of is dat de nominale waarde van de grootte van de portefeuille op dat moment?

De projecties van de cumulatieve verliezen in de portefeuille lopen op tot $ 6,6 mld. in de optimistische scenario’s tot ruim $ 9 mld. in het meest ongunstigste scenario, zo staat in de brief van september vorig jaar. Kan de minister deze verliezen uitdrukken in een percentage?

De FED is een onderzoek gestart naar de verkoop van ING Direct US. Kan de minister daar wat verder op ingaan? Wat zijn mogelijke bezwaren die de toezichthouder tegen de verkoop kan hebben?

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de fractie van D66 danken de minister voor de brief, maar vragen waarom er voor deze ingewikkelde constructie is gekozen. Deze leden hebben daarom enkele vragen ter verduidelijking.

De leden van de fractie van D66 vragen waarom ING financiering nodig heeft voor het overzetten van de IABF-transactie van ING Direct US naar ING. Waarom kan dit niet gefinancierd worden uit de verkoop van ING Direct US?

De leden van de fractie van D66 vragen tegen welke prijs de IABF-transactie van ING Direct US wordt gekocht. Met andere woorden, welk bedrag is er nodig voor de financiering?

De Staat zet de funding fee om naar een verhandelbare lening. Waarom wordt er voor deze constructie gekozen en waarom wordt niet simpelweg een deel van de funding fee verlaagd, danwel vooruit betaald?

Vragen: «Risico’s voor de Staat»

Kan de minister in kwantitatieve termen een beeld schetsen wat de gevolgen zijn van de verkoop van ING Direct US voor de risico’s waaraan de Staat is blootgesteld? (VVD)

In de brief wordt aangegeven dat de nieuwe garantie zodanig is vormgegeven dat het neerwaartse risico voor ING vrijwel identiek blijft ten opzichte van de oude situatie. Hoe zit dit met het opwaartse risico? En wat voor gevolgen heeft dat voor de risico’s voor de Nederlandse schatkist? (PvdA)

Volgens het ING persbericht van 17 juni «zorgt ING voor een contragarantie aan de Nederlandse staat voor 25% van het aandeel van 80% van de Nederlandse staat. Deze garantie dekt de gerealiseerde contante verliezen als deze de 35% overtreffen die wordt geïmpliceerd door de huidige marktwaarde van de portefeuille. Door deze aanpassing neemt het risico voor de Nederlandse staat af.» Waarom neemt het risico voor de Nederlandse Staat hiermee af? (PVV)

Reactie

Met de constructie zoals uitgelegd in mijn brief van 17 juni 2011 wordt beoogd dat door de verkoop van ING Direct US de risico’s van de IABF voor ING gelijk blijven (zelfde prikkel). Door de (contra)garantie2 die ING aan de Staat geeft wordt het neerwaartse risico (de verliezen) voor de Staat op een deel van de portefeuille beperkt. Hierdoor neemt het risico voor de Staat af. Het neerwaartse risico voor ING blijft door de (contra)garantie vrijwel identiek ten opzichte van de situatie voor verkoop van ING Direct US. Het opwaartse potentieel voor ING verdwijnt door de verkoop, het opwaarts potentieel voor de Staat blijft intact.

Vragen: «Toelichting op de constructie»

In de brief geeft de minister aan dat de Staat de financiering mogelijk maakt die nodig is om tot de volledige ontkoppeling van ING Direct US te komen door een deel van de funding fee om te zetten naar een verhandelbare lening. Kan de minister nader toelichten waarom voor deze constructie is gekozen en welke alternatieven hierbij zijn betrokken? (VVD)

De minister kiest er in zijn brief voor het hele gedeelte van de back-up faciliteit dat in handen is van ING Direct US over te hevelen naar ING. Waarom wordt deze keuze gemaakt? En waarom wordt er niet voor gekozen de portefeuille bij ING Direct US op de balans te laten staan en bij verkoop de garantiefaciliteit voor dit gedeelte te beëindigen? Zou ING Direct US in dat geval onverkoopbaar zijn? (PvdA)

Deze leden vragen zich echter af hoe de deal er precies uitziet. Krijgt ING Direct US in plaats van de hypotheken de verhandelbare lening van de Staat op de balans? Hoe verhoudt deze verhandelbare lening van de Staat zich tot de hypothekenportefeuille; zowel in omvang als in inhoud (o.a. looptijd en rente)? Betekent dit dat de Staat nog de kapitaalmarkt op zal moeten om deze lening te financieren? Blijven er in de toekomst kasstromen tussen ING en ING Direct US? Ook vragen deze leden zich af om wat voor bedragen het gaat? Hoe groot is het gedeelte van de funding fee dat omgezet zal worden in een verhandelbare lening? (PvdA)

Is overwogen om ING direct US te verkopen inclusief de Alt-A portefeuille en de Illiquid Assets Back-up Facility (IABF) te laten vervallen? Zo nee, waarom niet. Zo ja, waarom is hiertoe niet besloten? Nu wordt immers het betere deel van ING Direct US doorverkocht terwijl de Staat (80%) van de risico’s van de Alt-A portefeuille van ING Direct US blijft dragen. Bovendien was de Alt-A portefeuille toch niet voor niets ondergebracht bij ING Direct US. (PVV)

Waarom is voor volledige ontkoppeling financiering nodig? (PVV)

Waarom is voor deze opzet gekozen? Wordt de garantie die ING Direct US heeft bij verkoop indirect afgekocht met een verhandelbare lening van de Staat? (CDA)

Er vinden twee veranderingen plaats. Ten eerste blijft de garantie bij ING liggen. De belangrijkste stap in dit verband is dat ING direct US wordt ontkoppeld. Er blijkt voor deze koppeling echter financiering noodzakelijk te zijn door de Staat. Waarom is dit eigenlijk noodzakelijk? En om hoeveel geld gaat dit? Waarom is dit niet aangegeven in het document? (CDA)

ING betaalt een bepaald bedrag aan ING Direct US en krijgt daar, zo begrijpen de leden van de SP-fractie, een debiteurenpositie op de Staat voor terug. Hoeveel betaalt ING aan ING Direct US? Valt te stellen dat na de verkoop ING eigenlijk garant staat voor 80% van de Alt-A portefeuille aan ING Direct US? Zo nee, waarom niet? (SP)

In het persbericht van ING wordt opgemerkt dat 20% van de Alt-A portefeuille op de balans van ING Direct US blijft. Is getracht de gehele portefeuille mee te laten gaan met ING Direct US? Zo nee, waarom niet? Zo ja, waarom is dat niet gelukt? (SP)

De leden van de fractie van D66 vragen waarom ING financiering nodig heeft voor het overzetten van de IABF-transactie van ING Direct US naar ING. Waarom kan dit niet gefinancierd worden uit de verkoop van ING Direct US? (D66)

De leden van de fractie van D66 vragen tegen welke prijs de IABF-transactie van ING Direct US wordt gekocht. Met andere woorden, welk bedrag is er nodig voor de financiering? (D66)

De Staat zet de funding fee om naar een verhandelbare lening. Waarom wordt er voor deze constructie gekozen en waarom wordt niet simpelweg een deel van de funding fee verlaagd, danwel vooruit betaald? (D66)

Reactie

ING Direct US heeft in het verleden spaargelden geïnvesteerd in gesecuritiseerde Amerikaanse hypotheken (de Alt-A portefeuille). Een vereenvoudigde balans van ING Direct US staat in figuur 1.

|

Assets |

Liabilities |

|---|---|

|

Alt-A portefeuille (100) |

spaargelden (100) |

Door de IABF overeenkomst heeft ING Direct US een garantie van de Nederlandse overheid gekregen op 80% van de onzekere kasstromen uit de Alt-A portefeuille. Die garantie is op de balans van ING Direct US verwerkt als een vordering op de Nederlandse Staat (een AAA lening) en een verplichting om 80% van de kasstromen uit de Alt-A portefeuille (door) te betalen aan de Nederlandse Staat. In figuur 2 staat een vereenvoudigde balans van ING Direct US waarin de IABF transactie zichtbaar is.

|

Assets |

Liabilities |

|---|---|

|

Alt-A portefeuille (20) |

spaargelden (100) |

|

Alt-A portefeuille (80) |

|

|

AAA lening (80) |

Alt-A portefeuille (80) |

Door de IABF staat nu 80% van de Alt-A portefeuille zowel links als rechts op de balans, en staat er links op de balans een AAA lening. Omdat het economisch eigendom is overgegaan naar de Nederlandse Staat hoeft ING Direct US niet (meer) af te waarderen op die 80% van de Alt-A portefeuille. Immers door de IABF transactie is de Alt-A portefeuille voor ING Direct US effectief een bezit met AAA rating geworden.

Wanneer de overeenkomst wordt beëindigd zou de AAA lening van de balans verdwijnen en de verplichting om 80% van de kasstromen uit de Alt-A portefeuille (door) te betalen aan de Nederlandse Staat ook. Als gevolg daarvan zou het risico van de Alt-A portefeuille weer op de balans van ING Direct US komen. Dit is op dit moment (nog) niet mogelijk omdat voor dit soort assets de kapitaalseis nog relatief hoog is en de omvang van de portefeuille nog groot is. Dit bekent dat het voortijdige beëindigen van de IABF en meeverkopen van de gehele portefeuille geen optie was.

Om te voorkomen dat de garantie op de balans bij ING Direct US bij verkoop overgaat naar de koper is ontkoppeling de oplossing. Om ervoor te zorgen dat de garantie bij ING (groep) blijft, zal de AAA lening binnen ING (groep) moeten blijven. Dit is alleen mogelijk door de AAA lening op de balans van ING Direct US te vervangen door een asset van vergelijkbare kwaliteit. Hiervoor zijn twee oplossingen geïdentificeerd:

1. de AAA lening vervangen door een ING lening. Echter door de lagere rating van de ING lening zou de AAA lening weer mee moeten als onderpand naar ING Direct US

2. de AAA lening vervangen door cash (cash is vergelijkbaar met AAA papier).

In oplossingsrichting 1 levert ING Direct US de financiering die ING nodig heeft en blijven er in de toekomst kasstromen tussen ING en ING Direct US. In oplossingsrichting 2 moet ING zelf financiering regelen. Om in oplossingsrichting 1 de AAA lening weer als onderpand mee te kunnen leveren zou de Staat akkoord moeten gaan met een pandrecht (impliciet zou de Staat daarmee de koper van ING Direct US garanderen). Bovendien waren er indicaties dat de Amerikaanse toezichthouder in oplosrichting 1 zo’n grote positie op één tegenpartij niet zou toestaan op de balans van ING Direct US.

Voor oplossingsrichting 2 heeft ING financiering nodig. ING moet dus cash regelen. Het ophalen van cash (unsecured lending) van benodigde omvang is, zeker onder de huidige marktomstandigheden, vrijwel onmogelijk voor een single A partij (zoals ING). Wanneer echter onderpand wordt meegegeven (secured lending) is de toegang tot financiering voor een single A partij eenvoudiger. Hoe beter de kwaliteit van het onderpand hoe eenvoudiger de toegang tot en hoe goedkoper de financiering.

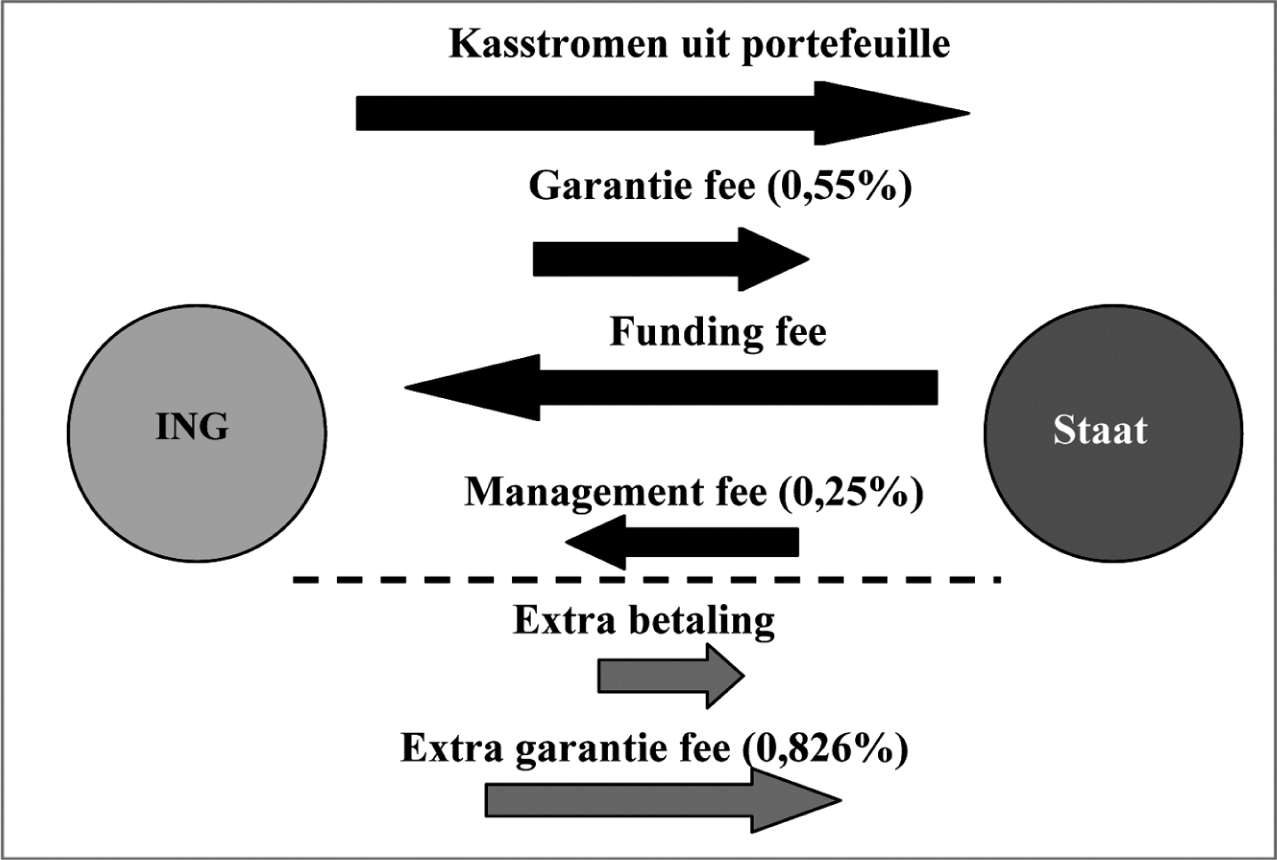

De AAA lening op de balans bij ING Direct US (zie figuur 2) kan gezien worden als een onderhandse lening van ING Direct US aan de Staat. Via deze lening zorgt ING Direct US feitelijk voor de financiering van de IABF transactie. De Staat betaalt maandelijks via de funding fee (zie figuur 3) aflossing en rente op die lening. De resterende omvang van de AAA lening daalt door de maandelijkse betaling van de Staat aan ING. De omvang van de betaling van de Staat aan ING is afhankelijk van de omvang van de kasstromen uit de portefeuille.

Figuur 3: Kasstromen Illiquid Assets Back-up Facility

Op dit moment mag ING de AAA lening alleen aanhouden op de balans en mag zij de lening niet in onderpand geven om financiering aan te trekken. Dit in tegenstelling tot reguliere DSLs die deze beperking niet kennen. Wanneer de Staat de (onderhandse) AAA lening omzet naar een verhandelbare lening, kan ING met deze lening via de repo3 financiering (cash) regelen. Niet de Staat, maar ING gaat de markt op voor financiering. Met die financiering kan ING (groep) de AAA lening van de balans van ING Direct US kopen met cash. ING Direct krijgt dus niet de verhandelbare lening op de balans.

De Staat heeft al de maandelijks verplichting tot het betalen van aflossing en rente (funding fee in figuur 3) op de AAA lening, daaraan verandert niets door een ander label (verhandelbaar in plaats van onderhands) op de lening te plakken. De omvang van de verhandelbare lening die ING mag gebruiken in de repo, is gelijk aan de resterende omvang van de AAA lening zoals gedefinieerd in de IABF overeenkomst (looptijd en rente wijzigen niet).

Vooruitbetalen van de funding fee was een alternatief geweest om ING aan financiering te helpen. In dat geval had de Staat echter wel voor financiering de geld- of kapitaalmarkt op gemoeten. Een ander nadeel van vooruitbetalen is dat de Staat volgens de IABF overeenkomst «break-cost» aan ING moet betalen als de vooruitbetaling bepaalde bandbreedtes overschrijdt.

Per ultimo juni 2011 is de resterende omvang van de AAA lening die bij ING Direct US op de balans staat $ 12,5 mld. De verkoopprijs voor ING Direct US bedraagt $ 9 mld. ING ontvangt hiervan $ 6,2 mld in contanten en $ 2,8 mld in aandelen in Capital One. Het is volgens ING niet precies vast te stellen wat de koper voor welk deel van de balans van ING Direct US heeft betaald. ING kan zelf bepalen wat zij doet met de opbrengst uit de verkoop van ING Direct US en dus ook of zij een deel daarvan aanwend voor financiering van de ontkoppeling. In dit geval hoeft zij minder van de AAA lening in de repo te doen.

Vragen: «Kostenbesparing voor ING»

De minister geeft aan dat ING met deze constructie een kostenbesparing kan realiseren ten opzichte van reguliere financiering. Kan deze constructie daarom gezien worden als aanvullende overheidssteun? Hoe kijkt in dit kader de Europese Commissie vanuit mededingingsperspectief aan tegen deze constructie? (VVD)

De minister geeft in de brief aan dat de nieuwe constructie een kostenbesparing realiseert voor ING. Bestaat er een risico dat dit wordt aangemerkt als nieuwe staatssteun? (PvdA)

Waarom dient de Staat deze financiering mogelijk te maken? Het moge zo zijn dat dit ING de mogelijkheid geeft een kostenbesparing te realiseren, maar dit is toch geen staatstaak? Sterker nog, is dit geen verkapte staatssteun? (PVV)

Ten tweede wordt opgemerkt dat ING een kostenbesparing kan realiseren ten opzichte van reguliere financiering. Aan wie komt deze kostenbesparing ten goede (de Staat of ING)? Wat zijn de risico’s van deze kostenbesparing en wie draagt deze risico’s eigenlijk? (CDA)

Reactie

Door de AAA lening verhandelbaar te maken, maakt de Staat het mogelijk voor ING om financiering aan te trekken om de ontkoppeling te realiseren. De gehele kostenbesparing die ING daadwerkelijk realiseert door secured (met de AAA lening als onderpand) in plaats van unsecured financiering aan te trekken, komt ten gunste van de Staat. Het bedrag dat maandelijks ten gunste komt van de Staat is daarbij minimaal gelijk aan 25 basispunten op jaarbasis over de resterende omvang van de lening, ook wanneer de werkelijke kostenbesparing voor ING lager is. Het risico dat de kostenbesparing dus lager is, ligt bij ING. Doordat minimaal de gehele kostenbesparing ten gunste komt van de Staat houdt ING geen financieel voordeel over aan de constructie. Jaarlijks wordt achteraf bekeken wat de werkelijke kostenbesparing voor ING is geweest. Wanneer blijkt dat de kostenbesparing voor ING hoger is geweest dan 25 basispunten betaalt ING het verschil achteraf alsnog aan de Staat. Tijdens het traject is overleg geweest met de Europese Commissie. Er zijn geen aanwijzingen dat er sprake is van staatssteun.

Vragen: «Samenstelling en eigendom portefeuille»

In de brief staat dat de Alt-A portefeuille uit zeven onderdelen bestaat. Ook wordt gesteld dat «het deel van ING direct US het grootste deel van de totale (ca. 85%) van de portefeuille is». Het is onduidelijk wat hiermee bedoeld wordt. Betekent dit dat 85% van de ALT-A portefeuille ook wordt gewijzigd? (CDA)

De minister merkt op dat de gehele IABF transactie met betrekking tot ING Direct US overgebracht wordt naar ING, waaronder dus de kasstromen uit de portefeuille. Niet duidelijk wordt wat er met de portefeuille zelf gebeurt. Waar komt nu precies het juridisch eigendom en het economisch eigendom te liggen? (SP)

Blijft de gehele Alt-A portefeuille op de balans van ING Direct US staan of gaat ook 80% van die portefeuille daadwerkelijk over naar ING? Zo nee, klopt het dan dat de kasstromen uit de portefeuille door ING Direct US/Capital One aan ING betaald worden die deze vervolgens doorsluist naar de Staat? (SP)

Reactie

De Alt-A portefeuille waarvoor de Staat 80% van het risico heeft overgenomen staat voor ca. 85% op de balans bij ING Direct US en ca. 15% op de balans bij zes andere entiteiten van ING (zie figuur 4)4. De Staat ontvangt 80% van de kasstromen uit de portefeuille. Daartegenover staat een verplichting van de Staat aan ING (de AAA lening). Ca. 85% van die AAA lening staat bij ING Direct US op de balans de overige 15% staat bij de zes andere entiteiten van ING. De constructie zoals beschreven in de brief van juni 2011 heeft uitsluitend betrekking op dat deel van de Alt-A portefeuille en dat deel van de AAA lening die bij ING Direct US op de balans staan.

Door de afspraken tussen ING en de Staat verandert de samenstelling van de portefeuille niet. Dat deel van de portefeuille waar de Staat economisch eigenaar van is, verandert in beginsel ook niet. Ook de omvang van de kasstromen die de Staat ontvangt uit de Alt-A portefeuille verandert daardoor in beginsel niet.

ING Direct US is juridisch eigenaar van ca. 85% van de obligaties uit de totale portefeuille waarvoor de Staat risico heeft overgenomen. Het economisch eigendom van die obligaties ligt voor 80% bij de Staat en voor 20% bij ING Direct US. Dit economisch eigendom is op dit moment geregeld via een 80% participatie in de obligatie. De Staat en ING hebben afgesproken om in principe elke obligatie juridisch te splitsen. Om te voorkomen dat de Staat voor de betaling van de kasstromen uit de Alt-A portefeuille afhankelijk wordt van de koper van ING Direct US zal ING meewerken aan overbrengen van het juridisch eigendom van die delen waarvan de Staat economisch eigenaar is naar de balans van ING Groep, ING Support Holding of ING Bank. Dit wordt momenteel technisch uitgewerkt.

Vragen: «Beheer portefeuille»

Blijft de kwaliteit van het beheer/management van deze portefeuille gewaarborgd nu dit in handen komt van ING Bank? Beschikt ING Bank over dezelfde expertise en mogelijkheden om de portefeuille te managen als ING Direct US? (PVV)

In hoeverre is na de verkoop van ING Direct US Capital One mede verantwoordelijk voor een besluit over het moment van verkoop van obligaties? Is daarmee in de toekomst de maximale winst of het minimale verlies voor de Staat nog wel gegarandeerd? (CDA)

Reactie

Op dit moment vervult ING Investment Management US (IIM) voor ca. 5 van de 7 entiteiten deze rol. Daarnaast heeft IIM meer ervaring met beheer voor derden dan ING Direct US. Naar verwachting zal IIM de rol van beheerder/ manager voor de hele Alt-A portefeuille op zich nemen (dus inclusief dat deel van ING Direct US). Deze oplossing waarborgt continuïteit en expertise.

De Staat besluit over verkoop van die delen van de obligaties waarvan de Staat economisch eigenaar is. Dit wijzigt door de afspraken tussen ING en de Staat niet.

Vragen: «Garantie van ING»

In de brief staat dat ING een prikkel behoudt voor een goed beheer van de portefeuille door de verdeling in de portefeuille van 80–20. Is de (financiële) prikkel voor ING na verkoop van ING Direct US aan Capital One van een gelijk niveau als oorspronkelijk in januari 2009? (CDA)

ING zal een extra garantie geven als gevolg van de verkoop van ING Direct US. Als gevolg daarvan komen verliezen vanaf het moment dat de som van de verliezen op kasbasis groter is dan 35,5% van de nominale waarde voor rekening van ING. De leden van de SP-fractie vragen zich af welke nominale waarde de minister hier bedoelt. Is dat de nominale waarde van de portefeuille bij aangaan van de Illiquid Assets Back-up Facility of is dat de nominale waarde van de grootte van de portefeuille op dat moment? (SP)

Volgens het ING persbericht van 17 juni «zorgt ING voor een contragarantie aan de Nederlandse staat voor 25% van het aandeel van 80% van de Nederlandse staat. Deze garantie dekt de gerealiseerde contante verliezen als deze de 35% overtreffen die wordt geïmpliceerd door de huidige marktwaarde van de portefeuille. Door deze aanpassing neemt het risico voor de Nederlandse staat af.» ……… Wat is de huidige marktwaarde van de portefeuille, waar is deze op gebaseerd en hoe impliceert deze contante verliezen van 35%? (PVV)

ING Direct US heeft het deel van de hypotheekportefeuille dat daar op de balans blijft staan op het moment van verkoop voor circa 35% afgeschreven. Om wat voor bedrag gaat het hier precies? In hoeverre is dit verdisconteerd in de prijs die ING ontvangt voor ING Direct US? In hoeverre heeft ING dat verlies derhalve genomen? (SP)

Reactie

Met de verkoop van ING Direct US verdwijnt ook de 20% van de Alt-A portefeuille die op de balans van ING Direct US staat van de balans van ING. Het risico op deze 20% was een prikkel voor ING om de belangen van de Staat mede te waarborgen. Om ervoor te zorgen dat ook na verkoop van ING Direct US de belangen van de Staat gewaarborgd blijven geeft ING een garantie op 25% van dat deel van de Alt-A portefeuille dat op de balans bij ING Direct US staat, maar waar de Staat economisch eigenaar van is. De Staat is economisch eigenaar van 80% van die Alt-A portefeuille. Een kwart (25%) van 80% is gelijk aan 20% van de oorspronkelijke portefeuille en dat is gelijk aan de omvang van de prikkel voor ING bij aangaan van de transactie.

Figuur 5: Verdeling van verliezen op de Alt-A portefeuille voor en na verkoop ING Direct US

Op 20% van de portefeuille heeft ING afgeschreven en verliezen genomen. Deze zijn ook ten laste gekomen van het resultaat van ING (in eerdere jaren). Door de afschrijvingen tot marktwaarde stond de 20% van de Alt-A portefeuille op het moment dat de afspraken tussen Staat en ING zijn gemaakt voor 64,5% op de balans bij ING. Het betreft hier 64,5% van de nominale waarde op dat moment. Op dit niveau en vanaf dat moment geeft ING een garantie af. De cumulatieve verliezen (op kasbasis) tot 35,5% van de nominale waarde van dat moment komen voor rekening van de Staat. Alle verliezen daarboven komen voor zover ze de 80% van de voormalige ING Direct US Alt-A portefeuille betreffen voor 25% voor rekening van ING en voor 75% voor rekening van de Staat (zie figuur 5). Verliezen op de andere zes delen van de Alt-A portefeuille (zie figuur 4) komen volledig voor rekening van de Staat (zie figuur 5). Voor die portefeuilles is de 20%-80% risicoverdeling voor ING en Staat immers ongewijzigd. Met de garantie is het neerwaartse risico voor ING vrijwel identiek ten opzichte van de situatie voor verkoop van ING Direct US. De garantie heeft geen opwaarts potentieel voor ING. Voor verkoop van ING Direct US was er sprake van opwaarts potentieel op de Alt-A portefeuille.

ING heeft ca. $ 1,5 mld afgeschreven op de 20% van de Alt-A portefeuille die per eind mei 2011 nog op de balans stond. Dit bedrag is als volgt afgeleid: 80% van de nominale omvang van de Alt-A portefeuille van ING Direct US bedroeg eind mei 2011 ca.$ 16,9 mld. 20% hiervan is gelijk aan ca. $ 4,2 mld. De afschrijving is 35,5% van $ 4,2 mld. Dat is ca. $ 1,5 mld. Deze afschrijving zijn ten laste gegaan van de resultatenrekening. De verkoopprijs voor ING Direct US bedraagt $ 9 mld. Wat de koper voor welk deel van de balans van ING Direct US heeft betaald is niet bekend.

Vragen: «Financiële gevolgen»

Voor het omzetten van de kasstromen naar een verhandelbare lening die in de repo kan worden gebruikt, ontvangt de Staat een vergoeding van ING. Kan de minister de meerjarige budgettaire effecten voor de rijksbegroting beschrijven? (VVD)

Uit figuur 2 uit de brief lijkt het alsof er slechts een ding verandert aan de hele back-up facility, namelijk een extra vergoeding van ING aan de Staat. In ruil hiervoor faciliteert de Staat echter een verhandelbare lening. Wat zijn hiermee de financiële gevolgen voor de Staat van de nieuwe constructie? De brief zegt dat ING een kostenbesparing heeft, hoe zit dit met de kosten voor de Staat? (PvdA)

Om hoeveel geld gaat dit eigenlijk? Kan de minister een gedetailleerd overzicht geven van de precieze financiële consequenties? Hoe zien de toekomstige kasstromen voor de Staat er nu uit? (CDA)

Reactie

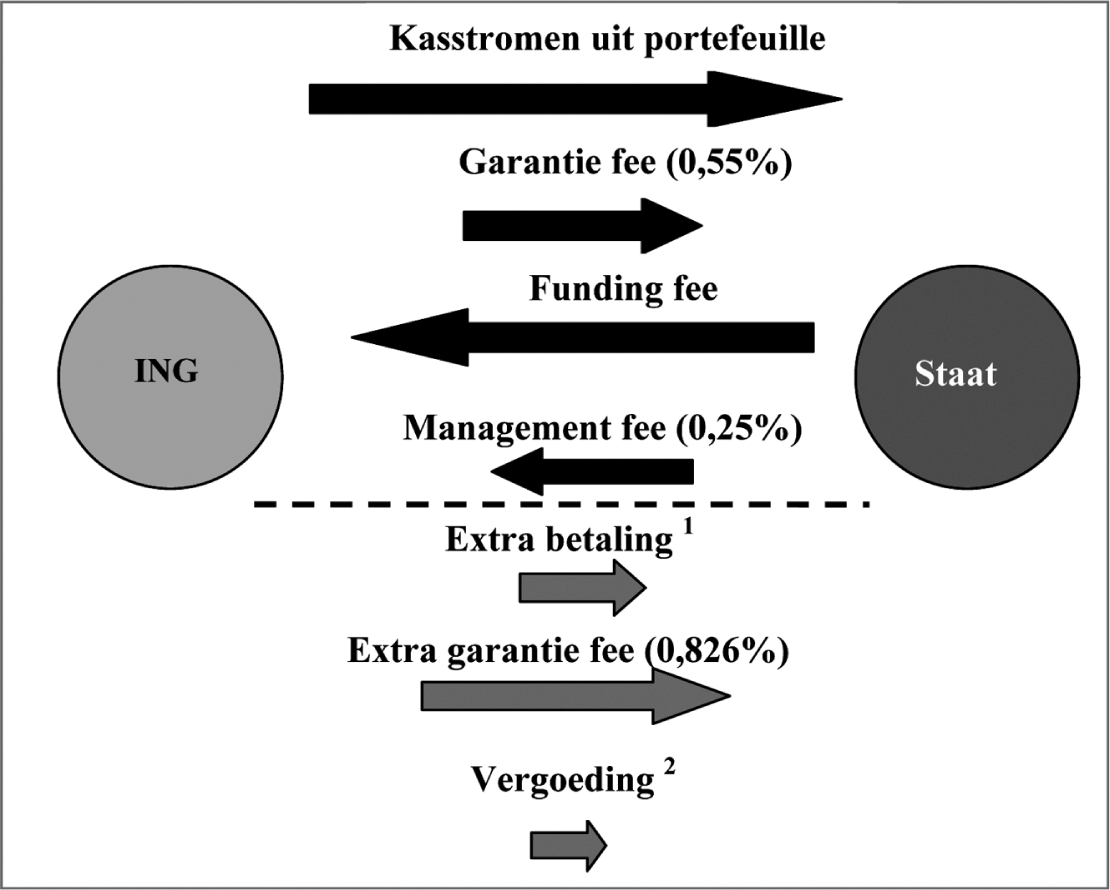

Door de afspraken die ING en de Staat hebben gemaakt, blijven de kasstromen ongewijzigd met uitzondering van een extra vergoeding van ING aan de Staat (zie figuur 6).

Figuur 6: Kasstromen Illiquid Assets Back-up Facility (na uitbreiding met vergoeding)

De extra vergoeding is een vergoeding voor het omzetten van een deel van de funding fee (kasstromen van de Staat aan ING) naar een «verhandelbare» lening die door ING kan worden gebruikt in de repo. Uiteraard kan deze extra kasstroom die de Staat van ING ontvangt worden ingezet om de verplichting aan ING (via betaling van de funding fee) sneller af te bouwen. Per saldo zal daardoor naar verwachting ook in 2012 de netto kasstroom uit de IABF (ontvangsten – uitgaven) gelijk aan 0 zijn.

De kosten om een deel van de funding fee, die kan worden gezien als een periodieke betaling van aflossing en rente op een onderhandse lening van ING Direct US aan de Staat, om te zetten naar een verhandelbare lening zijn naar verwachting beperkt tot administratiekosten. Voor de volledigheid, er wordt dus geen nieuwe lening geplaatst. Eventuele kosten voor omzetten worden doorbelast aan ING.

De afspraken tussen ING en de Staat zoals beschreven in de brief van juni 2011 moeten nog nader worden uitgewerkt. De budgettaire effecten zullen daarom pas in 2012 zichtbaar worden.

Vragen: «Verkoop ING Direct US en onderzoek FED»

Tenslotte vragen de leden van de PvdA-fractie om een update over de stand van zaken over de verkoop van ING Direct US. (PvdA)

De FED is een onderzoek gestart naar de verkoop van ING Direct US. Kan de minister daar wat verder op ingaan? Wat zijn mogelijke bezwaren die de toezichthouder tegen de verkoop kan hebben? (SP)

Reactie

De afspraken die de Staat en ING hebben gemaakt betreffende de IABF moeten nog nader worden uitgewerkt. Daar wordt op dit moment aan gewerkt. Dit is een van de onderdelen die ING nader moet uitwerken naar aanleiding van de verkoop van ING Direct US. Bij de overige onderdelen van de afwikkeling van de verkoop van ING Direct US is de Staat vanzelfsprekend niet betrokken. Dit is een aangelegenheid tussen ING en de koper van ING Direct US.

Over het onderzoek van de FED naar de verkoop van ING Direct US kan ik u niet meer vertellen dan wat u zelf reeds heeft kunnen lezen in publiek beschikbare informatie.

Vragen: «Update IABF transactie en ontwikkelingen in de portefeuille»

Deze leden vragen wel om een update van de huidige stand van zaken rondom de portefeuille, met andere woorden hoe gaat het met de aflossingen en stabiliteit van de portefeuille en wat is op dit moment de waarde ervan? (PvdA)

Wat is de stand van zaken rondom de Alt-A portefeuille? Hoe zit het met de samenstelling/kwaliteit van de portefeuille? (PVV)

De afschrijving van 35% impliceert dat de Alt-A portefeuille een marktwaarde van 65% heeft. De marktwaarde van de portefeuille was ten tijde van het aangaan van de originele Illiquid Assets Back-up Facility ook circa 65%, zo bleek tijdens de technische briefing van januari 2009. De marktwaarde heeft zich dus eigenlijk nauwelijks ontwikkeld. Hoe verklaart de minister dit? Hoe verklaart de minister dat de markt na meer dan twee en een half jaar nog steeds 35% verlies verwacht? Hoe realistisch zijn in dat opzicht de meest recente verliescijfers die de minister vorig jaar naar de Kamer heeft gestuurd? (SP)

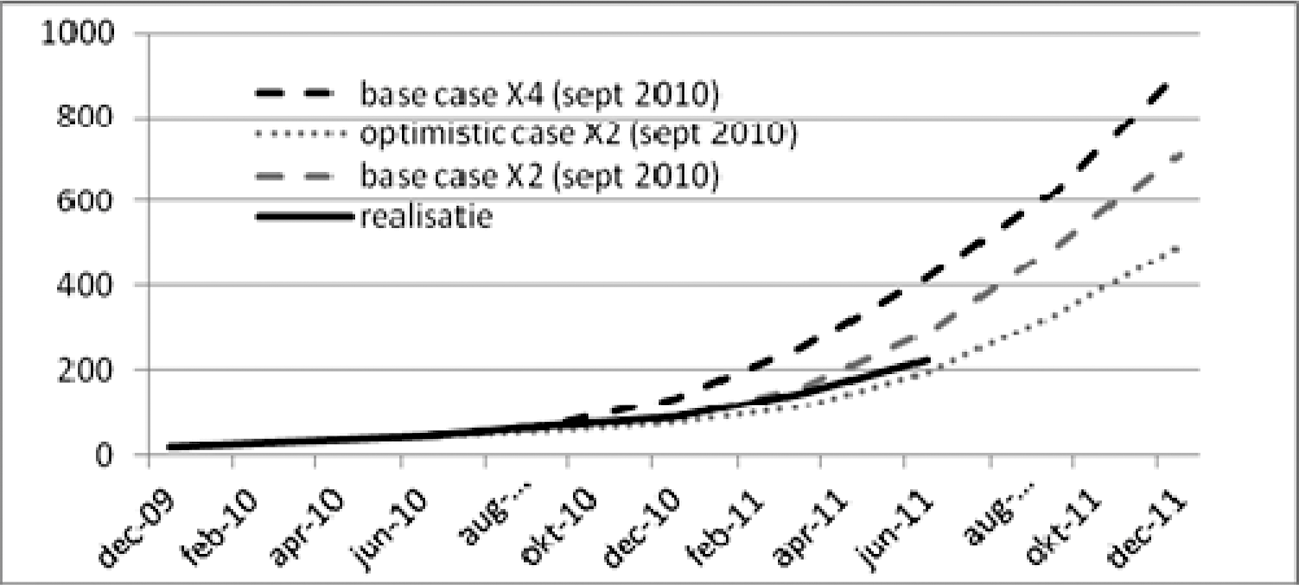

De projecties van de cumulatieve verliezen in de portefeuille lopen op tot $ 6,6 mld. in de optimistische scenario’s tot ruim $ 9 mld. in het meest ongunstigste scenario, zo staat in de brief van september vorig jaar. Kan de minister deze verliezen uitdrukken in een percentage? (SP)

Reactie

Ontwikkelingen in de IABF transactie

Tot op heden komen nog steeds kasstromen uit de portefeuille binnen. De (nominale) omvang van dat deel van de portefeuille waarvoor de Staat 80% van het risico heeft overgenomen, is teruggelopen van $ 30,9 mld (€ 23,8 mld) bij aanvang van de transactie naar $ 19,5 mld (€ 13,5 mld) ca. 2 ½ jaar later (zie figuur 7). De verplichting van de Staat die daar tegenover staat (de AAA lening op de balans bij ING) is in diezelfde periode afgenomen van $ 27,8 mld (€ 21,4 mld) naar $ 14,7 mld (€ 10,2 mld). De gepresenteerde cijfers sluiten aan op cijfers die via het reguliere begrotingsproces periodiek worden verstrekt.

|

Balans (€ mln) per |

26-1-2009 |

31-12-2009 |

31-12-2010 |

30-6-2011 |

|---|---|---|---|---|

|

RMBS portefeuille |

23 821 |

18 076 |

16 085 |

13 478 |

|

Kas ($ rekening) |

0 |

0 |

0 |

|

|

te ontvangen RMBS hfdsom |

276 |

291 |

179 |

|

|

te ontvangen RMBS interest |

58 |

48 |

38 |

|

|

te ontvangen rente |

7 |

6 |

5 |

|

|

Totaal activa |

23 821 |

18 418 |

16 429 |

13 700 |

|

Balans (€ mln) per |

26-1-2009 |

31-12-2009 |

31-12-2010 |

30-6-2011 |

|---|---|---|---|---|

|

Guaranteed Value (GV) |

21 439 |

15 546 |

12 761 |

10 170 |

|

Voorziening |

2 382 |

2 148 |

2 728 |

3 073 |

|

te betalen GV |

311 |

323 |

204 |

|

|

te betalen funding fee |

31 |

22 |

17 |

|

|

Resultaat |

382 |

596 |

236 |

|

|

Totaal passiva |

23 821 |

18 418 |

16 429 |

13 700 |

|

Eurodollar koers |

1,299 |

1,4408 |

1,3362 |

1,4453 |

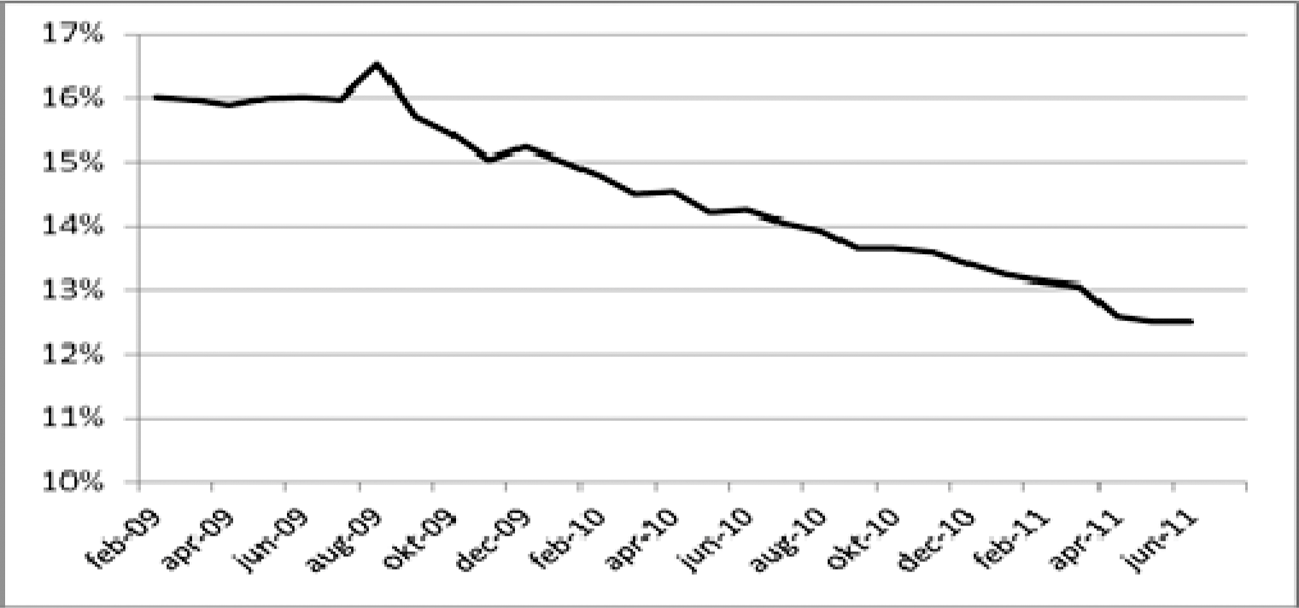

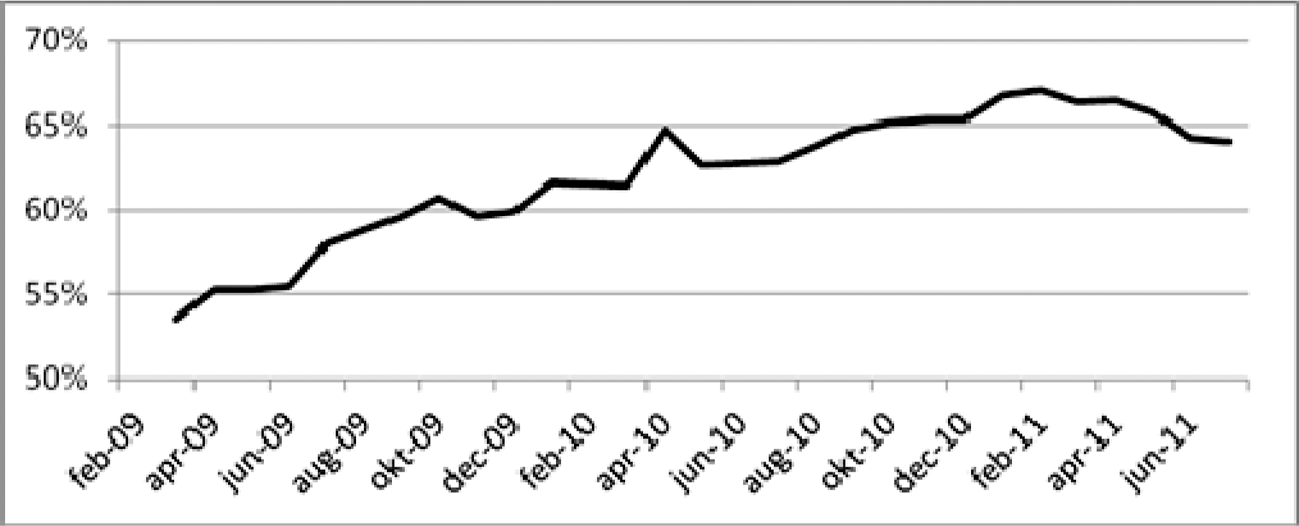

Verliezen op de Alt-A portefeuille zijn nog geen verlies op de transactie. Er is immers sprake van een buffer in de transactie. Deze buffer is toegenomen van 10 % bij aanvang van de transactie tot ca. 24,5 % (zie figuur 8).

|

oorspronkelijke omvang van de buffer |

10,0% |

|---|---|

|

toename door financieringsvoordeel |

1,8% |

|

toename door netto resultaat op de fees |

0,4% |

|

toename buffer doordat verliezen beperkt zijn |

1,8% |

|

omvang buffer 31-12-2009 (incl resultaat 2009) |

14,0% |

|

toename door financieringsvoordeel |

2,7% |

|

toename door netto resultaat op de fees |

1,3% |

|

toename buffer doordat verliezen beperkt zijn |

2,7% |

|

omvang buffer 31-12-2010 (incl resultaat 2010) |

20,7% |

|

toename door financieringsvoordeel |

1,2% |

|

toename door netto resultaat op de fees |

1,2% |

|

toename buffer doordat verliezen beperkt zijn |

1,4% |

|

omvang buffer 30-6-2011 (incl resultaat 1e helft 2011) |

24,5% |

Wanneer verliezen op de Alt-A portefeuille in latere jaren toenemen kan de buffer in omvang gaan dalen. Er kan pas sprake zijn van een verlies op een obligatie uit de Alt-A portefeuille als de credit enhancement voor die obligatie gelijk is aan nul. De credit enhancement geeft aan hoe groot de bescherming is tegen verliezen op de onderliggende hypothekenpool doordat deze verliezen eerst worden opgevangen door «overcollateralization»5 of obligaties met een lagere rating.

Ontwikkelingen in de Alt-A portefeuille

De gemiddelde credit enhancement in de portefeuille neemt geleidelijk verder af (zie figuur 9).

Figuur 9: Gemiddelde credit enhancement van de portefeuille

Overeenkomstig de daling van de gemiddelde credit enhancement nemen ook de verliezen op de portefeuille toe (zie figuur 10). De verliezen blijven desalniettemin nog steeds achter bij de verwachtingen uit de base case zoals gepresenteerd in de analyse uit 2010 (Kamerstukken II, 2010–2011, 31 371, nr. 353). De ontwikkeling van de verliezen lijkt vooralsnog dicht in de buurt te liggen van één van de optimistische scenario’s. Dat de verliezen op dit moment nog achterblijven bij de base case projecties betekent overigens nog niet dat verliezen in de toekomst niet (sneller) kunnen (gaan) oplopen.

Figuur 10: Cumulatieve hoofdsomverliezen ($ mln)

In figuur 11 is de marktwaarde van de portefeuille sinds 31-3-2009 weergegeven. De marktwaarde laat sinds dat moment een geleidelijk stijging zien en ligt de laatste maanden rond de 65%. In de kwartaalcijfers van ING is te vinden dat de waarde van de portefeuille begin 2009 ca. 65% bedroeg. De marktwaarde van de portefeuille in figuur 9 wijkt af van de marktwaarde zoals te vinden in de kwartaalcijfers van ING. Een toelichting hierop kunt u teruglezen in de antwoorden op vragen over de Illiquid Assets Back-up Facility uit mei 2010 (Kamerstukken II, 2009–2010, 31 371, nr. 338).

Figuur 11: Ontwikkeling van de marktwaarde van de portefeuille

Projecties en effect van de nieuwe afspraken op de IABF

De nominale omvang van de portefeuille aan het begin van de analyse (medio 2010) bedroeg ca. $ 24 mld. De projecties van de verliezen lopen op tot $ 6,6 mld in optimistische scenario’s en tot $ 9 mld in het meest ongunstige scenario. De verliezen als percentage van de totale hoofdsom lopen dus op tot ca. 27,5 % in de optimistische scenario’s ($ 6,6 mld/ $ 24 mld) en tot ca. 37,5 % in het meest ongunstige scenario ($ 9 mld/$ 24 mld). In de base cases variëren de verliezen als percentage van de totale hoofdsom van ca. 21–30%. De verwachting in de meest ongunstige scenario’s sluit aan bij de verwachting van de markt zoals medio 2010 was weergegeven in de marktwaarde van de portefeuille.

Een verlies op Alt-A portefeuille is overigens nog geen verlies op de transactie. Ook het effect van andere kasstromen zijn relevant. In het meest ongunstige geval was er in de analyse uit 2010 sprake van een negatief resultaat met een netto contante waarde van $ 1,4 mld. De extra kasstroom die gevolg is van de nieuwe afspraken draagt positief bij aan het uiteindelijke resultaat op de IABF en verkleint dus ook een eventueel verlies. Ook de garantie van ING draagt positief bij aan het uiteindelijke resultaat op de IABF. De garantie van ING biedt immers bescherming tegen een deel van de extreme verliezen (boven 35,5%) en beperkt daarmee uiteindelijk het verlies voor de Staat in de meest ongunstige scenario’s. Overigens is er op grond van de ontwikkelingen in de transactie en de portefeuille nog geen aanleiding te veronderstellen dat afgeweken wordt van het basis scenario.

Samenstelling:

Leden: Dezentjé Hamming-Bluemink, I. (VVD), voorzitter, Omtzigt, P.H. (CDA), Irrgang, E. (SP), Knops, R.W. (CDA), Neppérus, H. (VVD), Blanksma-van den Heuvel, P.J.M.G. (CDA), Dijck, A.P.C. van (PVV), Spekman, J.L. (PvdA), Thieme, M.L. (PvdD), Heijnen, P.M.M. (PvdA), ondervoorzitter, Bashir, F. (SP), Sap, J.C.M. (GL), Harbers, M.G.J. (VVD), Plasterk, R.H.A. (PvdA), Groot, V.A. (PvdA), Bemmel, J.J.G. van (PVV), Braakhuis, B.A.M. (GL), Vliet, R.A. van (PVV), Dijkgraaf, E. (SGP), Verhoeven, K. (D66), Koolmees, W. (D66), Huizing, M.E. (VVD) en Schouten, C.J. (CU).

Plv. leden: Broeke, J.H. ten (VVD), Koppejan, A.J. (CDA), Gesthuizen, S.M.J.G. (SP), Hijum, Y.J. van (CDA), Leegte, R.W. (VVD), Haverkamp, M.C. (CDA), Graus, D.J.G. (PVV), Bouwmeester, L.T. (PvdA), Ouwehand, E. (PvdD), Veen, E. van der (PvdA), Vacature (SP), Grashoff, H.J. (GL), Schaart, A.H.M. (VVD), Vermeij, R.A. (PvdA), Smeets, P.E. (PvdA), Beertema, H.J. (PVV), Gent, W. van (GL), Jong, L.W.E. de (PVV), Staaij, C.G. van der (SGP), Koşer Kaya, F. (D66), Pechtold, A. (D66), Ziengs, E. (VVD) en Slob, A. (CU).

ING spreekt in haar persbericht van 17 juni over een contragarantie aan de Nederlandse Staat. In de brief van 17 juni wordt gesproken over een garantie van ING aan de Staat.

Een repo (repurchase agreement) is een overeenkomst tussen twee partijen, waarbij de ene partij zich ertoe verbindt om obligaties of aandelen op een bepaald moment te verkopen aan de andere partij en tegelijkertijd wordt afgesproken om die obligaties of aandelen op een later afgesproken moment weer terug te kopen.

Er is sprake van overcollateralization als de omvang van de onderliggende hypothekenpool groter is dan de omvang van de obligaties.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31371-367.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.