Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 31322 nr. 186 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 13 april 2012

De vaste commissie voor Sociale Zaken en Werkgelegenheid heeft een aantal vragen voorgelegd aan de minister van Sociale Zaken en Werkgelegenheid naar aanleiding van de brief van 8 februari 2012 inzake kindregelingen (Kamerstuk 31 322, nr. 168) en de brief van 14 maart 2012 inzake de inkomenseffecten van de herziening kindregelingen (Kamerstuk 31 322, nr. 174).

De minister heeft deze vragen beantwoord bij brief van 13 april 2012. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Van Gent

De griffier van de commissie, Post

1

Kan de regering een aantal rekenvoorbeelden verschaffen. In ieder geval een budgettair neutraal rekenvoorbeeld, waarbij de koopkracht voor alleenstaande ouders in de bijstand ongewijzigd blijft en er maximaal wordt ingezet op arbeidsparticipatie. Wat zou in dat geval de hoogte van de kinderbijslag, het kindgebonden budget, de alleenstaande oudertoeslag en de combinatiekorting zijn? Wat zijn in dat scenario de arbeidsparticipatie- en inkomenseffecten ten opzichte van de huidige situatie?

U vraagt naar een variant waarbij het totale budget voor de kindregelingen niet verandert, waarbij de koopkracht van de alleenstaande ouder in de bijstand ongewijzigd blijft, en er zoveel mogelijk wordt ingezet op de arbeidsparticipatie. Ik wil daarbij benadrukken dat ik deze variant in dit stadium beschouw als een technische variant. Zoals gemeld in mijn brief van 14 maart ontvangt u op Prinsjesdag een concreet voorstel met integrale financiële invulling en bijbehorende inkomenseffecten. Te zijner tijd ga ik daarover graag het gesprek met u aan.

Hieronder volgt een stapsgewijze uitleg van de inkomens- en participatie-effecten van de door u gevraagde technische variant.

Aangezien de nieuwe alleenstaande-oudertoeslag de aanvulling in de bijstand voor alleenstaande ouders vervangt, zal in de gevraagde variant de hoogte van de nieuwe toeslag gelijk moeten zijn aan de aanvulling in de bijstand. Hiermee wordt de gevraagde koopkrachtneutraliteit voor deze groep bereikt.

De hoogte van de aanvulling in de bijstand is momenteel veel hoger dan de som van de alleenstaande ouderkortingen waar werkende alleenstaande ouders aanspraak op kunnen maken. Werkende alleenstaande ouders met lage en middeninkomens zullen er daardoor (fors) op vooruit gaan. Aangezien de aanvulling op het kindgebonden budget wordt afgebouwd met de hoogte van het inkomen en dit voor de alleenstaande ouderkortingen niet geldt, is de variant negatief voor de alleenstaande ouders met hoge inkomens.

Gegeven het uitgangspunt van budgettaire neutraliteit zal een deel van de financiering van de nieuwe toeslag gevonden moeten worden in de andere kindregelingen, te weten, uit de kinderbijslag en het kindgebonden budget. Financiering vanuit de kinderopvangtoeslag zal leiden tot negatieve participatie-effecten en voldoet dus niet aan de in de vraag geformuleerde uitgangspunten. Voor het overige zouden de budgetten van de overige fiscale regelingen overgeheveld worden naar de combinatiekorting vanwege het uitgangspunt van zo gunstig mogelijke participatie-effecten.

Dit leidt alles tezamen tot inkomensneutraliteit voor alleenstaande ouders in de bijstand, tot een negatief inkomenseffect voor alleenverdieners (doordat kindgebonden budget en kinderbijslag verlaagd worden) en een overwegend positief inkomenseffect voor tweeverdieners (door de intensivering van de combinatiekorting). De participatie-effecten zijn naar verwachting positief.

2

Het aantal kindregelingen wordt teruggebracht naar vier. Dit betekent dat er een aantal oude regelingen worden geschrapt. Deze oude regelingen zijn elk bedacht met een specifiek doel. Welke van deze doelen vallen weg in het nieuwe stelsel? Met andere woorden, zijn er ongewenste bijeffecten van de versimpeling van de kindregelingen?

In het antwoord op vraag 4 wordt een overzicht gegeven van de doelstellingen van de specifieke regelingen. De doelstellingen van de afzonderlijke regelingen laten zich clusteren in twee hoofddoelstellingen: het bieden van een tegemoetkoming in de kosten van kinderen (meer generiek in de vorm van kinderbijslag en meer specifiek in de vorm van bijvoorbeeld de tegemoetkoming voor ouders van thuiswonende gehandicapte kinderen), en het bevorderen van de arbeidsparticipatie door het mogelijk maken van de combinatie van werk en de zorg voor kinderen. Deze doelstellingen blijven behouden in het nieuwe stelsel, maar dan transparanter en eenvoudiger, waarbij regelingen met dezelfde doelstelling op elkaar worden afgestemd dan wel samengevoegd.

3

De regering schrijft dat het huidige regime van kindregelingen, regelingen kent die opbouwen met inkomen en regelingen die juist afbouwen met inkomen. Wat wordt met het voorstel tot herziening beoogd? In hoeverre is dit anders in het voorgestelde regime dan in het huidige regime?

Het voorstel tot herziening van de kindregelingen beoogt deze situatie (regelingen die opbouwen met het inkomen en regelingen die afbouwen met het inkomen) daar waar mogelijk te voorkomen. Hiertoe worden de alleenstaande-ouderkorting en de aanvullende alleenstaande-ouderkorting, die beide opbouwen met het inkomen (in het geval van de alleenstaande-ouderkorting door toenemende verzilvering) en de aanvulling op het sociaal minimum voor alleenstaande ouders (die afbouwt met het inkomen) samengevoegd in één alleenstaande-oudertoeslag op het kindgebonden budget (die afbouwt met het inkomen). Verder wordt de ouderschapsverlofkorting, die tot doel heeft de combinatie van werk en zorg mogelijk te maken, maar afbouwt met het inkomen, afgeschaft. De inkomensafhankelijke combinatiekorting die ook als doel heeft de combinatie van werk en zorg mogelijk te maken, maar juist opbouwt met het inkomen, blijft bestaan.

In het voorgestelde nieuwe stelsel is de inkomensafhankelijkheid helder en transparant: alle regelingen blijven constant of bouwen af met het inkomen, behalve de combinatiekorting, die opbouwt met het inkomen. Voor de laatste regeling is dit ook logisch, aangezien het aannemelijk is dat de kosten voor het combineren van werk en zorg voor kinderen ook toenemen met het inkomen dat verdiend wordt.

4

Kan de regering van de huidige kindregelingen, zoals weergegeven in tabel 1, aangeven met welk doel de regelingen in het verleden zijn ingevoerd, voor welke doelgroep de regelingen bedoeld zijn en hoe groot deze doelgroep is?

Hieronder is voor elk van de huidige kindregelingen het doel, de doelgroep en de omvang van de doelgroep aangegeven.

Kinderbijslag

Doel: Het geven van een inkomensonafhankelijke financiële tegemoetkoming in de kosten van het onderhouden van kinderen.

Doelgroep: Ouders of verzorgers van kinderen onder de 18 jaar. Dit geldt voor eigen kinderen, maar ook voor stief- en pleegkinderen.

Omvang doelgroep: In 2012 ontvangen circa 1,9 miljoen gezinnen kinderbijslag voor 3,5 miljoen kinderen (Begroting SZW 2012).

Kindgebonden budget

Doel: Het geven van een inkomensafhankelijke financiële tegemoetkoming in de kosten van het onderhouden van kinderen. Voorloper van het kindgebonden budget was de kinderkorting als fiscale aftrekpost. Omdat de kinderkorting niet in alle gevallen verzilverbaar was, is deze omgezet in een kindertoeslag en later kindgebonden budget.

Doelgroep: Ouders of verzorgers van kinderen onder de 18 jaar met een laag of een middeninkomen. De tegemoetkoming is afhankelijk van de hoogte van het inkomen. Bij een gezinsinkomen tot € 28 897 ontvangt een gezin het maximale kindgebonden budget. Als het gezinsinkomen hoger is dan € 28 897 wordt het kindgebonden budget geleidelijk minder.

Omvang doelgroep: In 2012 ontvangen circa 875 000 gezinnen kindgebonden budget voor 1,4 miljoen kinderen (Begroting SZW 2012).

Aanvulling op sociaal-minimumuitkering voor alleenstaande ouders

Doel: Het stellen van een hogere sociaal-minimumnorm voor alleenstaande ouders. Deze norm ligt voor een alleenstaande ouder met een kind jonger dan 18 jaar 20% van het wettelijk minimumloon hoger dan voor een alleenstaande zonder kind.

Doelgroep: Alleenstaande ouders met een kind jonger dan 18 jaar met een sociaal-minimumuitkering. Het betreft hier de bijstand, ANW, AOW, IOAW, IOAZ en TW.

Omvang doelgroep: Eind 2011 ontvingen circa 78 500 alleenstaande ouders met kinderen jonger dan 18 jaar een bijstandsuitkering (CBS). In 2012 zijn er circa 26 000 halfwezenuitkeringen in het kader van de Anw (Begroting SZW 2012). Hierbij gaat het in ongeveer 11 000 gevallen om nabestaanden met zowel een bedrag aan nabestaandenuitkering als een halfwezenuitkering. Ongeveer 15 000 ouders/verzorgers van halfwezen ontvangen alleen een halfwezenuitkering. Het aantal alleenstaande ouders met een andere sociaal-minimumuitkering (AOW, IOAW, IOAZ, TW) is zeer beperkt.

Tegemoetkoming onderwijsbijdrage en schoolkosten (WTOS)

Doel: De WTOS biedt een tegemoetkoming voor de schoolkosten en de onderwijsbijdrage voor bepaalde typen onderwijs.

Doelgroep: Ouders met kinderen in het voortgezet onderwijs, in de beroepsopleidende leerweg, volwassenenvervolgonderwijs, studenten aan de lerarenopleiding zonder recht op studiefinanciering. Vanaf een inkomen van rond € 34 000 bouwt de WTOS af met 30% per meerverdiende euro.

Omvang doelgroep: 191 000 studerenden (Kerncijfers 2006–2010 OCW).

Tegemoetkoming ouders thuiswonende gehandicapte kinderen (TOG)

Doel: Het geven van een tegemoetkoming in de kosten en een blijk van waardering voor het thuis verzorgen van een gehandicapt kind.

Doelgroep: Ouders van gehandicapte kinderen van 3 tot 18 jaar met een AWBZ-indicatie van minstens 10 uur zorg per week.

Omvang doelgroep: Ouders van circa 35 000 kinderen ontvangen een tegemoetkoming op grond van de TOG (Begroting SZW 2012).

Kinderopvangtoeslag

Doel: Het geven van een bijdrage in de kosten van de kinderopvang, zodat de combinatie van werken en zorg voor kinderen mogelijk wordt gemaakt.

Doelgroep: Werkende ouders of doelgroepouders (ouders die studeren of deelnemen aan een traject om weer aan het werk te komen) met kinderen van 0–12 jaar die gebruik maken van kinderopvang. Bij paren dienen beide ouders te werken dan wel doelgroepouder te zijn.

Omvang doelgroep: In 2012 zijn er circa 562 000 huishoudens die gebruik maken van kinderopvang (SZW).

Alleenstaande-ouderkorting

Doel: Het geven van een belastingkorting aan alleenstaande ouders. Voorloper van de alleenstaande-ouderkorting was de alleenstaande-ouderaftrek, die in het verlengde lag van de basisaftrek. Een alleenstaande had eenmaal de basisaftrek, een paar tweemaal. Omdat het huishouden van een alleenstaande ouder goedkoper is van het gezamenlijk huishouden van twee partners was de basisaftrek + alleenstaande-ouderaftrek gesteld op 90% van tweemaal de basisaftrek. Onder de Wet IB 2001 is aan deze verhouding bij benadering vastgehouden. In 2009 is het bedrag van de alleenstaande-ouderkorting ingrijpend verlaagd en zijn de vrijkomende middelen ingezet voor een verhoging van de combinatiekorting ter stimulering van de arbeidsparticipatie.

Doelgroep: Belastingplichtigen die geen partner hebben en een huishouden voeren met een kind jonger dan 18 jaar dat in belangrijke mate door hen onderhouden wordt.

Omvang doelgroep: In 2012 naar schatting 355 000 alleenstaande ouders.

Aanvullende alleenstaande-ouderkorting

Doel: Voorloper van de aanvullende alleenstaande-ouderkorting was de aanvullende alleenstaande-ouderaftrek. Doel hiervan was het verlagen van de financiële drempel voor het combineren van arbeid en zorgtaken.

Doelgroep: Belastingplichtigen die tegenwoordige arbeid verrichten, die geen partner hebben en een huishouden voeren met een kind jonger dan 16 jaar dat in belangrijke mate door hen onderhouden wordt.

Omvang doelgroep: In 2012 naar schatting 220 000 alleenstaande ouders.

Inkomensafhankelijke combinatiekorting

Doel: Oorspronkelijk was er reeds de combinatiekorting als vast bedrag. Per 2009 is daar als gevolg van een amendement op het Belastingplan 2009 een inkomensafhankelijke korting van gemaakt. Doel van zowel de oorspronkelijke combinatiekorting als van de inkomensafhankelijke combinatiekorting was de combinatie van werk en zorg voor kinderen financieel aantrekkelijker te maken.

Doelgroep: Minst-verdienende partners en alleenstaande ouders die tegenwoordige arbeid verrichten en een huishouden voeren met een kind jonger dan 12 jaar.

Omvang doelgroep: In 2012 naar schatting 965 000 huishoudens.

Aftrek levensonderhoud kinderen

Doel:In de belastingheffing rekening houden met de draagkrachtvermindering van ouders die uitgaven moeten doen waaraan zij zich niet dan met groot bezwaar kunnen onttrekken.

Doelgroep: Ouders die voor een kind jonger dan 21 jaar geen kinderbijslag ontvangen of waarvan het kind zelf geen recht heeft op studiefinanciering en door de ouders in belangrijke mate worden onderhouden.

Omvang doelgroep: In 2013 naar schatting ongeveer 250 000 huishoudens.

Kindertoeslag op vrijstelling box 3

Doel: In het oorspronkelijke wetsvoorstel Wet IB 2001 was geen bepaling opgenomen die vergelijkbaar was met de rentevrijstelling voor spaartegoeden voor minderjarige kinderen. De kindertoeslag is door aanname van een amendement opgenomen. De ratio achter het amendement is gelegen in het draagkrachtverminderende effect van kinderen.

Doelgroep: Belastingplichtigen die gezag uitoefenen over een minderjarig kind en met box 3-vermogen.

Omvang doelgroep: 335 000 huishoudens in 2009.

Ouderschapsverlofkorting

Doel: Bevordering van de totstandkoming van cao-afspraken over betaling van ouderschapsverlof en een financiële tegemoetkoming van werknemers bij de opname van ouderschapsverlof.

Doelgroep: Werknemers die gebruik maken van het recht op ouderschapsverlof (werknemers met tenminste één kind van 0 tot 8 jaar in het huishouden).

Omvang doelgroep: De potentiële doelgroep bestond in 2009 uit 1 371 000 personen (CBS). Ongeveer 72 000 belastingplichtigen verzilverden in 2009 daadwerkelijk (een deel van) de ouderschapsverlofkorting.

5

Klopt het dat in het voorstel alleenstaande ouders meer kindgebonden budget zullen krijgen dan een twee-oudergezin?

Het klopt dat in het voorstel de alleenstaande ouder een toeslag op het kindgebonden budget krijgt. Bij een gelijk toetsinkomen en bij een gelijk aantal kinderen zal de alleenstaande ouder dus meer kindgebonden budget krijgen dan een twee-oudergezin.

6

Hoe komt deze alleenstaande-oudertoeslag in het kindgebonden budget eruit te zien?

De alleenstaande-oudertoeslag zal worden vormgegeven als een aanvulling op het basisbedrag in het kindgebonden budget. Vanaf de afbouwgrens zal het gehele bedrag (basisbedrag plus alleenstaande-oudertoeslag) afbouwen.

7

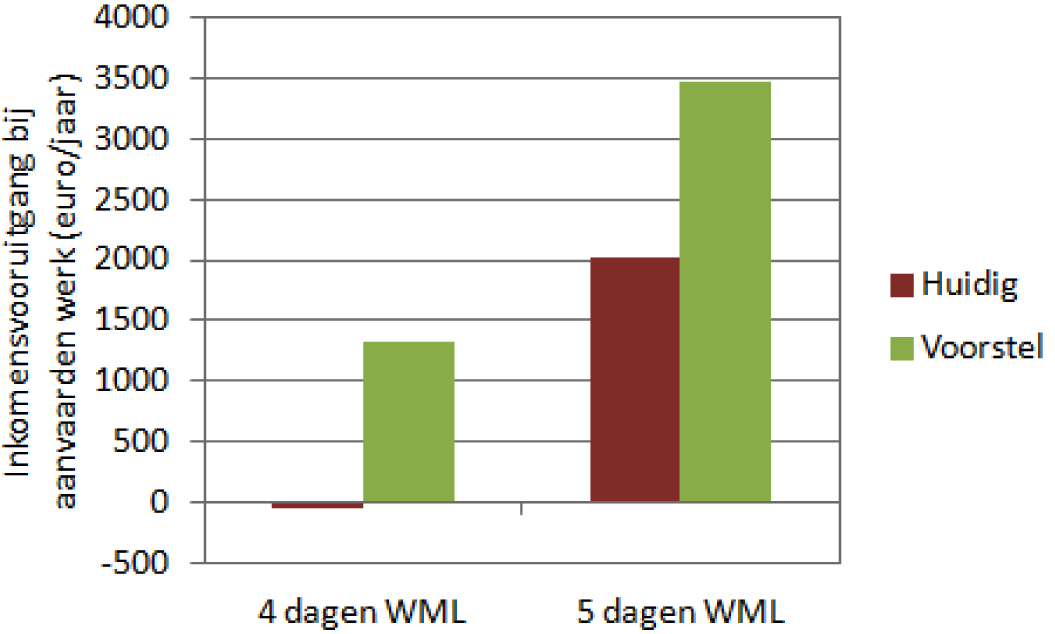

Welke parameters liggen aan de inkomenseffecten zoals geschetst in figuur 2, ten grondslag? Hoe hoog is in dit geval de kinderbijslag, het kindgebonden budget en de combinatiekorting voor verschillende inkomensgroepen?

Figuur 2 in de brief laat zien wat de inkomensvooruitgang is bij aanvaarden van werk vanuit de bijstand in de huidige situatie, en hoe dit verandert in het voorstel. Deze verandering is niet direct afhankelijk van de precieze financiële invulling, maar volgt uit de systeemwijziging die wordt voorgesteld. Het voorstel trekt de inkomensondersteuning vanuit de aanvulling op de bijstand en voor werkenden vanuit de alleenstaande-ouderkorting en aanvullende alleenstaande-ouderkorting gelijk. Dit betekent dat het verschil tussen de werkende en de niet-werkende alleenstaande ouder wijzigt ten gunste van de werkende alleenstaande ouder. Hierbij komt dat het verzilveringsprobleem van de heffingskortingen opgelost wordt, waardoor de werkende alleenstaande ouder meer verzilvert van heffingskortingen. Daar staat tegenover dat, uitgaande van de huidige systematiek voor het bepalen van het norminkomen, de kwijtschelding fors minder wordt en er gevolgen kunnen zijn voor de verlening van bijzondere bijstand. Overigens is het verstrekken van bijzondere bijstand altijd ter beoordeling aan gemeenten. Alles bij elkaar betekent dit dat, onder voorbehoud van verdere maatregelen, een verbetering van € 1 400 resteert. De niveaus van de kinderbijslag, het kindgebonden budget en de alleenstaande-oudertoeslag zijn niet van belang voor de armoedeval omdat deze in principe gelijk zijn voor werkenden en niet-werkenden. Met Prinsjesdag ontvangt u de integrale financiële invulling met de bijbehorende inkomenseffecten.

8

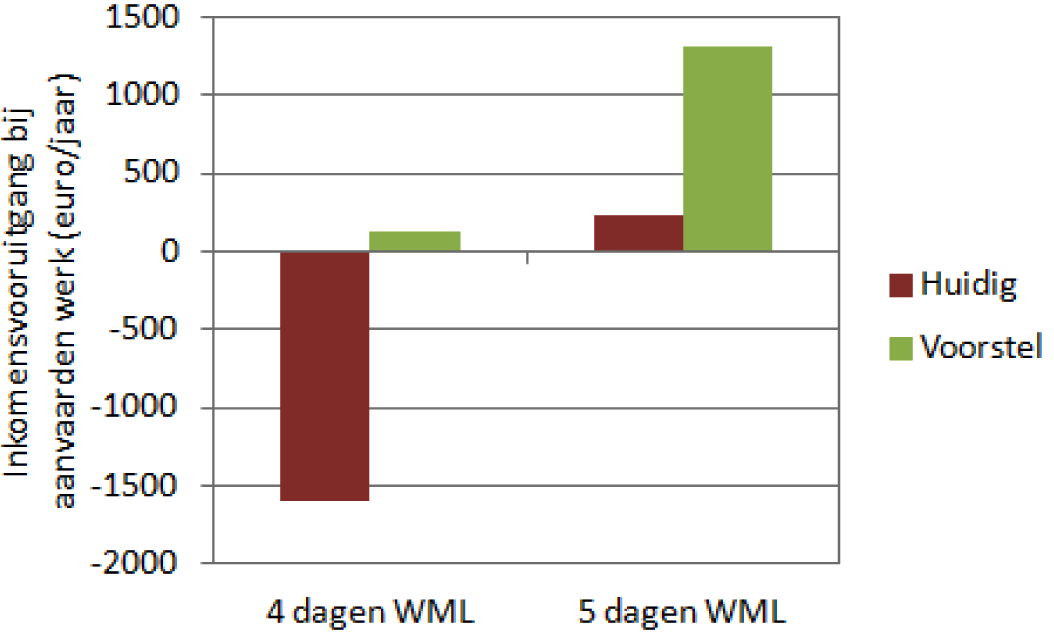

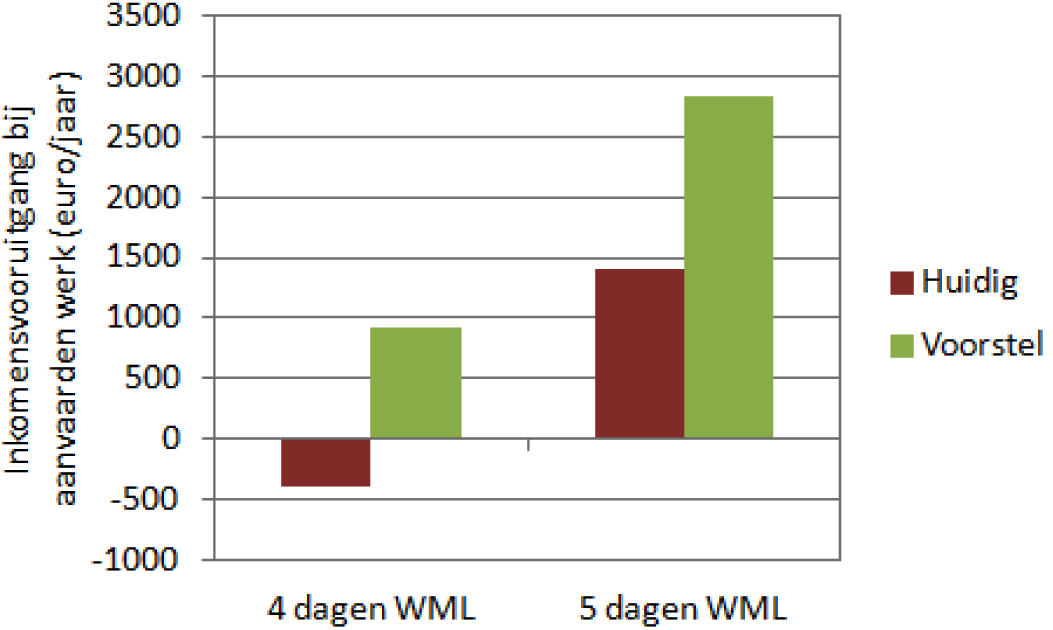

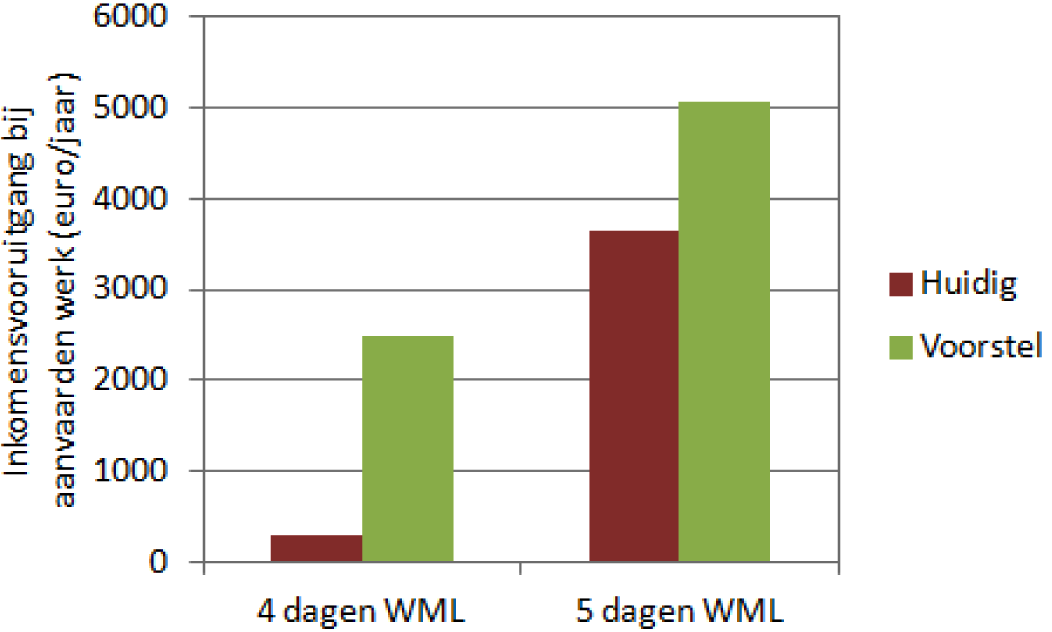

Uitgaande van de parameters die in figuur 2 zijn gehanteerd, hoe ziet de grafiek er dan uit voor een alleenstaande ouder met 2 kinderen (BSO) die niet gaat werken, voor een alleenstaande ouder met 1 kind (BSO), voor een alleenstaande ouder met 2 kinderen (kinderdagopvang), voor een alleenstaande ouder met 1 kind (kinderdagopvang), voor een alleenstaande ouder met 2 kinderen (informele opvang), voor een alleenstaande ouder met 1 kind (informele opvang) en voor een gezin in alle bovenstaande genoemde situaties?

Hieronder zijn daar waar mogelijk de grafieken getoond voor de gevraagde situaties, uitgaande van dezelfde parameters die in de brief zijn gebruikt (precieze bedragen zijn onder voorbehoud).

Alleenstaande ouder met 2 kinderen (BSO) die niet gaat werken

De gevraagde grafiek laat de inkomensvooruitgang zien bij het aanvaarden van werk vanuit de bijstand. Indien de alleenstaande ouder niet gaat werken, blijft deze in de bijstand en is er dus geen sprake van inkomensverandering.

Alleenstaande ouder met 1 kind (BSO)

Alleenstaande ouder met 2 kinderen (dagopvang)

Alleenstaande ouder met 1 kind (dagopvang)

Alleenstaande ouder met 1 of 2 kinderen (informele opvang)

Gezin in genoemde situaties

Het voorstel heeft geen directe invloed op de inkomensvooruitgang van een gezin met twee ouders bij aanvaarden van werk vanuit de bijstand. Eventuele aanpassingen van de combinatiekorting, kinderopvangtoeslag, dan wel afbouwgrenzen van toeslagen kunnen wel effect hebben. Met Prinsjesdag ontvangt u de integrale financiële invulling met de bijbehorende inkomenseffecten.

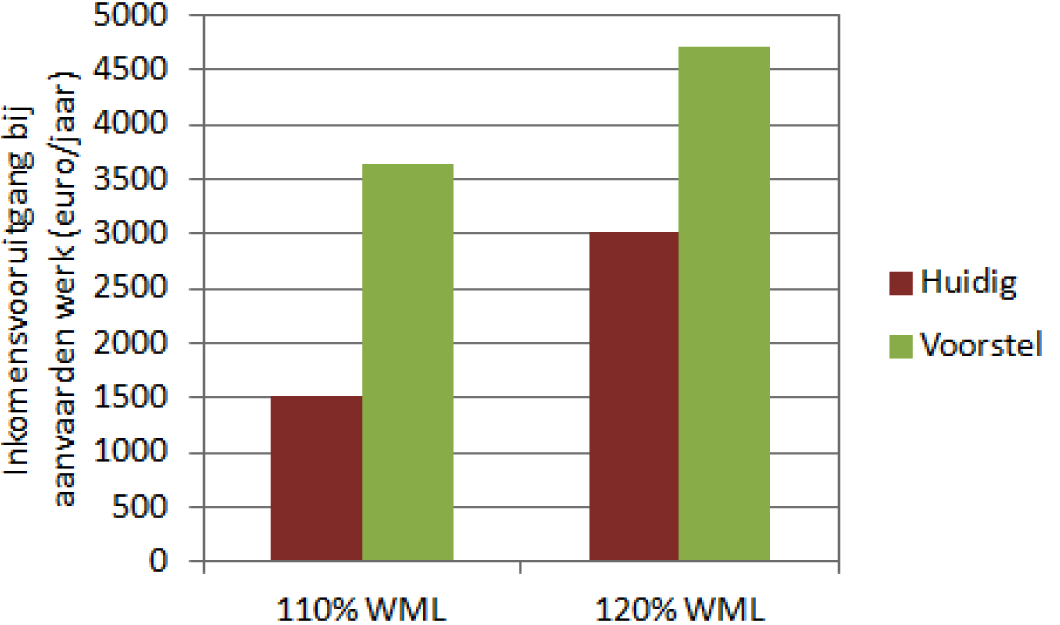

9

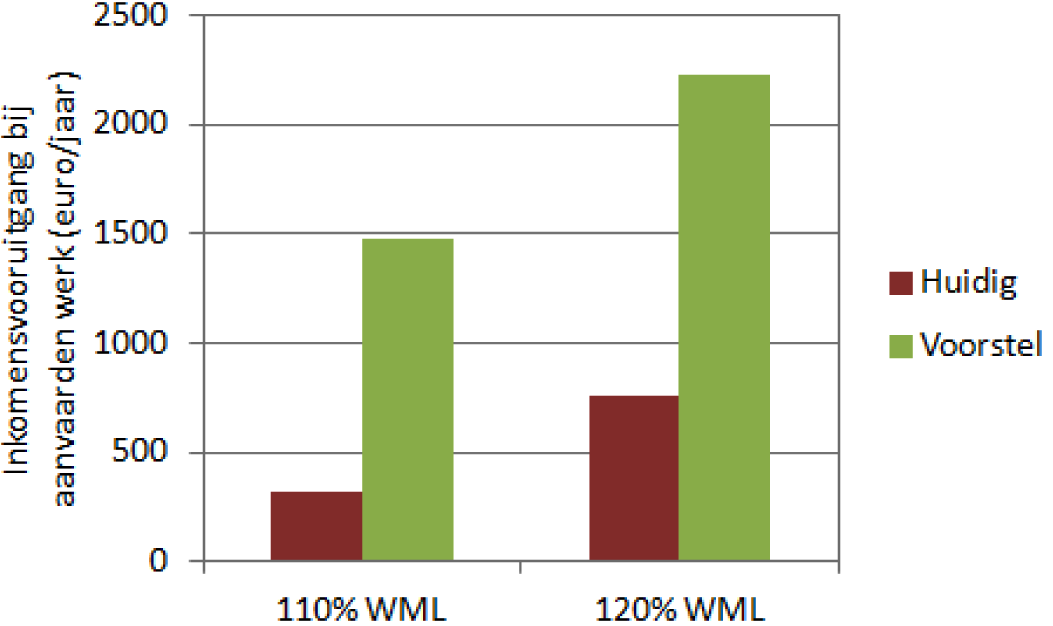

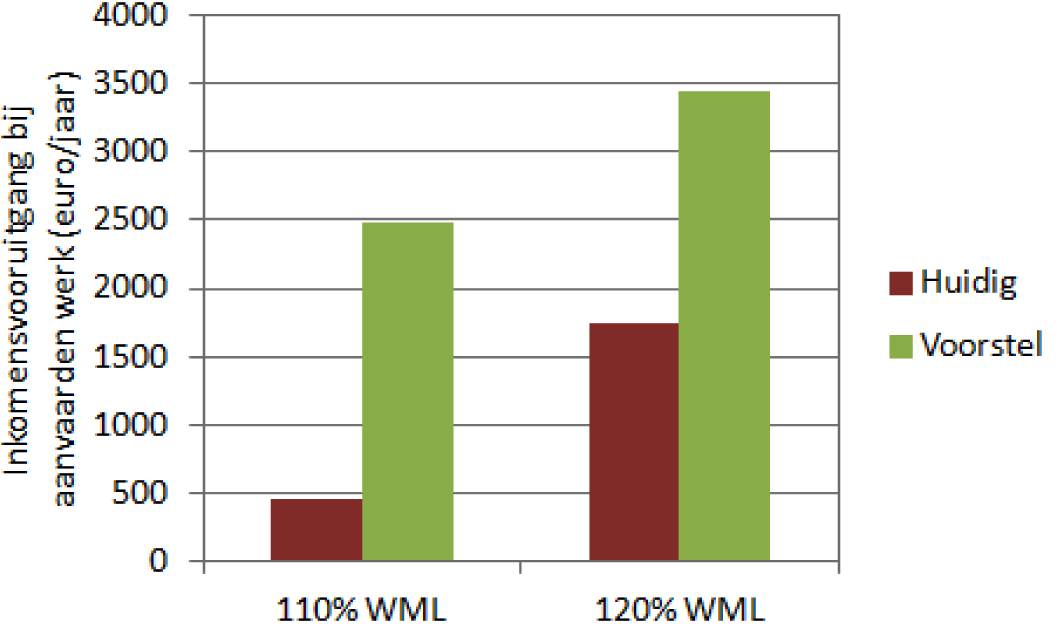

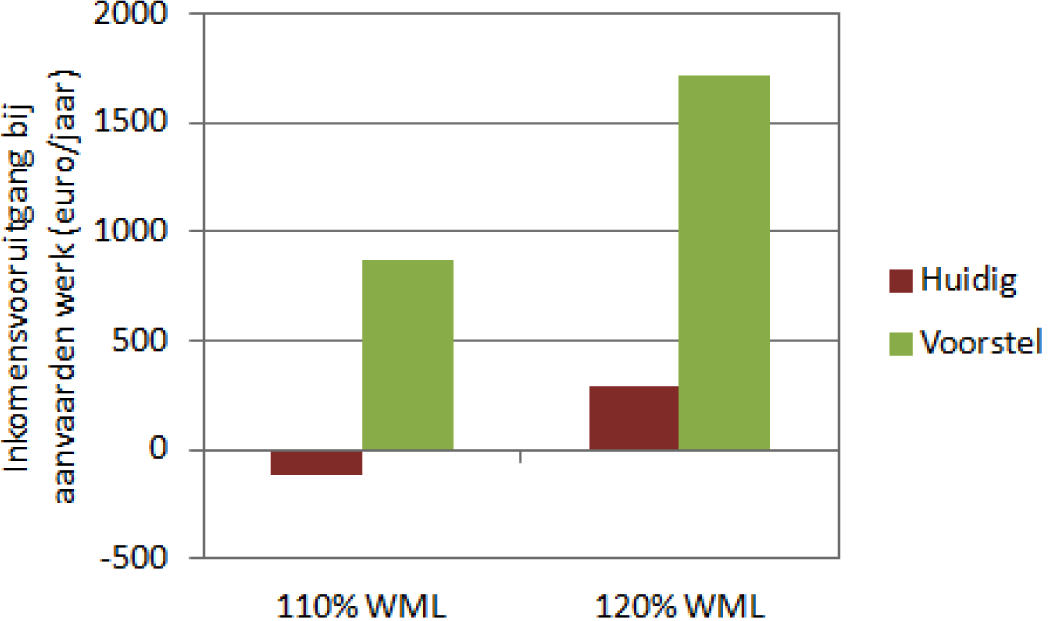

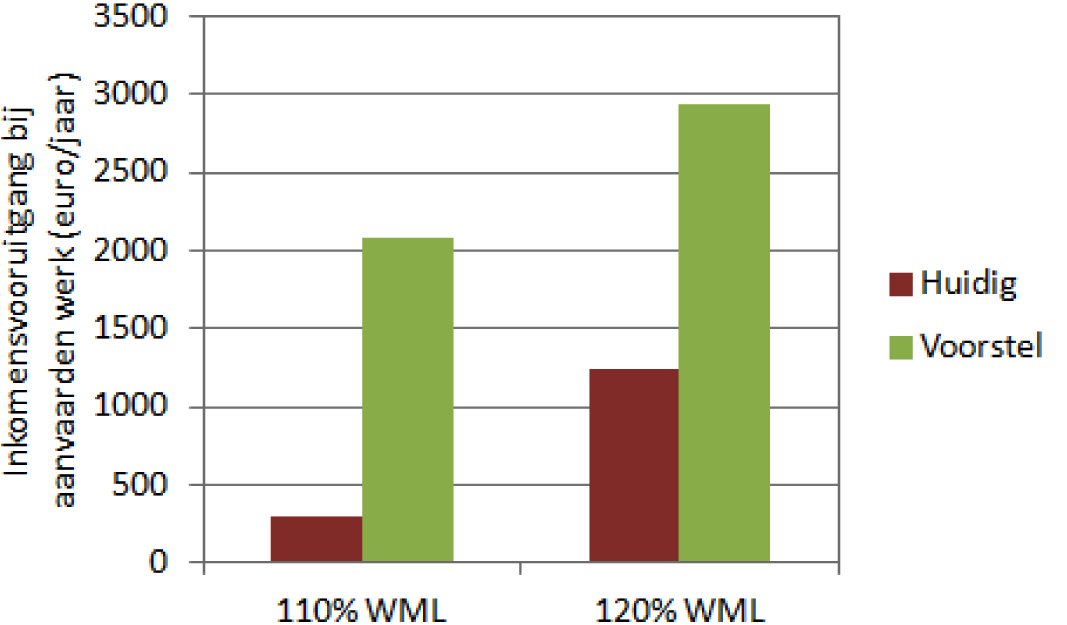

Uitgaande van de parameters die in figuur 2 zijn gehanteerd, hoe ziet de grafiek er dan uit als de ouder tegen 110% dan wel 120% WML gaat werken, voor een alleenstaande ouder met 2 kinderen (BSO), voor een alleenstaande ouder met 1 kind (BSO, voor een alleenstaande ouder met 2 kinderen (kinderdagopvang), voor een alleenstaande ouder met 1 kind (kinderdagopvang), voor een alleenstaande ouder met 2 kinderen (informele opvang) en voor een gezin waarvan de minstverdienende partner gaat werken in alle bovengenoemde situaties?

Hieronder zijn daar waar mogelijk de grafieken getoond voor de gevraagde situaties, uitgaande van dezelfde parameters die in de brief zijn gebruikt (precieze bedragen zijn onder voorbehoud). Er is van uitgegaan van de situatie dat de alleenstaande ouder 4 dagen tegen 110% dan wel 120% WML gaat werken.

Alleenstaande ouder met 2 kinderen (BSO)

Alleenstaande ouder met 1 kind (BSO)

Alleenstaande ouder met 2 kinderen (dagopvang)

Alleenstaande ouder met 1 kind (dagopvang)

Alleenstaande ouder met 1 of 2 kinderen (informele opvang)

Gezin in genoemde situaties

Het voorstel heeft geen directe invloed op de inkomensvooruitgang van een gezin met twee ouders bij aanvaarden van werk. Eventuele aanpassingen van de combinatiekorting, kinderopvangtoeslag, dan wel afbouwgrenzen van toeslagen kunnen wel effect hebben. Met Prinsjesdag ontvangt u de integrale financiële invulling met de bijbehorende inkomenseffecten.

10

Op welke wijze wordt de nieuwe alleenstaande-oudertoeslag exporteerbaar? Naar wie of waarnaar wordt de toeslag exporteerbaar en onder welke voorwaarden?

De huidige aanvulling op de bijstand wordt niet geëxporteerd, omdat de bijstand niet exporteerbaar is. Voor de alleenstaande-ouderkorting en de aanvullende alleenstaande-ouderkorting komen alleen diegenen aanmerking die in Nederland belastingplichtig zijn. Daarentegen wordt de alleenstaande-oudertoeslag een onderdeel van het kindgebonden budget en valt daarmee onder dezelfde regels als het kindgebonden budget. In zoverre als het kindgebonden budget exporteerbaar is, is de alleenstaande-oudertoeslag dit ook. Ik onderzoek momenteel hoe de kring van rechthebbenden gedefinieerd dient te worden om onverwachte uitkomsten te voorkomen.

11

Hoe groot zal de invloed zijn van de nieuwe alleenstaande-oudertoeslag op de hoogte van de scheidingsbonus, uitgaande van de in figuur 2 gehanteerde parameters? Hoe groot is de invloed van de kindregelingen op de huidige scheidingsbonus?

In figuur 2 in de brief is het verschil tussen werken en niet-werken getoond. De niveaus zijn nog niet vastgesteld en die zijn bepalend voor de hoogte van de zogenaamde «scheidingsbonus». Met Prinsjesdag ontvangt u de integrale financiële invulling met de bijbehorende inkomenseffecten. De invloed van de kindregelingen op het huidige verschil tussen paren en alleenstaanden hangt af van de precieze huishoud- en inkomenssituatie en van de vraag in hoeverre de kinderen verdeeld worden. Dit kan in voorkomende gevallen oplopen tot forse bedragen. Hierbij kan gedacht worden aan bijvoorbeeld het ontstaan van recht op de alleenstaande-ouderkorting (€ 947), het ontstaan van recht op de aanvullende alleenstaande-ouderkorting (maximaal € 1319), het ontstaan van (een extra) recht op de combinatiekorting (maximaal € 2133), het gebruik maken van de aftrek levensonderhoud kinderen (voordeel maximaal circa € 860 per kind tot 18 jaar), voordeel van tweemaal het eerste-kindbedrag in het kindgebonden budget (€ 556) en het voordeel van lagere verzamelinkomens voor het kindgebonden budget en de kinderopvangtoeslag. Overigens is het effect van huishoudenssamenstelling op betaalde belastingen en ontvangen toeslagen een toetsvariabele voor de commissie-Van Dijkhuizen, die is ingesteld naar aanleiding van de motie Dijkgraaf (Kamerstukken II 2011/12, 33 000, nr. 58).

12

Wat zijn de juridische gevolgen van het afschaffen van de aftrek levensonderhoud kinderen voor bestaande ouderconvenanten en gerechtelijke uitspraken met betrekking tot de kinderalimentatie?

Bij de vaststelling van de hoogte van kinderalimentatie wordt er in de Trema-normen (de normen die door de rechtbanken gebruikt worden) rekening mee gehouden dat de niet-verzorgende ouder in aanmerking kan komen voor persoonsgebonden aftrek wegens kinderalimentatie. Het afschaffen van deze aftrekmogelijkheid kan dus van invloed zijn op de draagkracht van de alimentatieplichtige. In dat geval kunnen partijen in onderling overleg het alimentatiebedrag aanpassen of de rechter vragen om wijziging op grond van art. 1: 401 lid 1 BW.

13

Is het doel van de (nieuwe) combinatiekorting en kinderopvangtoeslag om de arbeidsparticipatie te stimuleren in personen, in uren of allebei?

Het doel van de combinatiekorting en de kinderopvangtoeslag in het voorgestelde stelsel is een tegemoetkoming te bieden voor de extra kosten door de combinatie van werk en zorg voor kinderen. Hierbij biedt de kinderopvangtoeslag een specifieke compensatie voor de kosten van kinderopvang. Het (gewenste) gevolg hiervan is dat de arbeidsparticipatie gestimuleerd wordt, zowel in personen als in uren.

14

Houdt het voorstel ook een wijziging in van de combinatiekorting? Zo ja, op welke wijze wordt de combinatiekorting veranderd?

Het voorstel houdt geen principiële wijziging in van de combinatiekorting. Wel wordt de precieze vormgeving (hoogte van de voet, inkomensgrens, opbouwpercentage en maximum bedrag) nog bezien.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31322-186.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.