Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 31322 nr. 168 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 8 februari 2012

Inleiding

Op 6 juni 2011 heb ik u de visie van het kabinet op het stelsel van kindregelingen toegezonden.1 Hierin heb ik aangegeven dat het stelsel te ingewikkeld is, zowel voor de ouders als voor de uitvoering. Bovendien hebben alleenstaande ouders op het sociaal minimum die vanuit een uitkeringssituatie willen gaan werken te maken met een armoedeval.

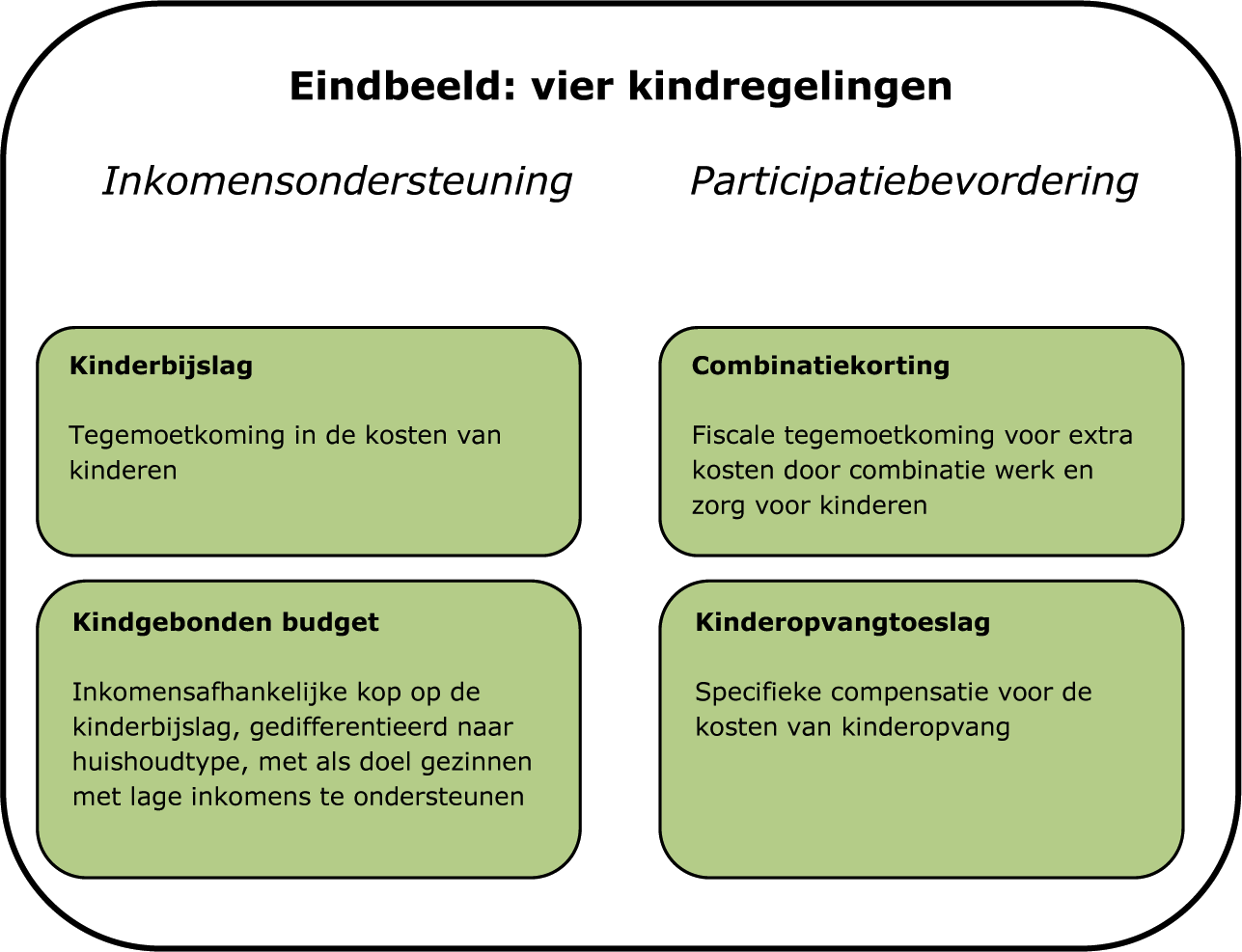

Het stelsel van kindregelingen kent twee hoofddoelen: het bieden van een tegemoetkoming in de kosten van kinderen, en het mogelijk maken van de combinatie van werk en zorg voor kinderen. Ik ben van mening dat deze doelen nog effectiever en efficiënter kunnen worden bereikt. In deze brief zet ik uiteen hoe de geïdentificeerde problemen in het stelsel van kindregelingen voor het eind van de kabinetsperiode opgelost kunnen worden. Werk moet lonen en vereenvoudiging zijn hierbij de uitgangspunten. Het einddoel is een overzichtelijk stelsel van vier kindregelingen, dat hieronder schematisch is weergegeven.

In de brief van 6 juni heb ik als concrete vereenvoudiging aangekondigd dat drie fiscale regelingen afgeschaft zouden worden, te weten de kindertoeslag op het heffingsvrije vermogen in box 3, de ouderschapsverlofkorting en de aftrek levensonderhoud kinderen. De eerste regeling is per 1 januari 2012 afgeschaft. Tijdens het overleg op 30 juni 2011heb ik u meegedeeld dat ik de keuze over de ouderschapsverlofkorting zou uitstellen en nader zou onderbouwen. Dit heb ik u ook bevestigd.2 Daarnaast heb ik toegezegd u rond de jaarwisseling te informeren over de verdere plannen die ik heb om het stelsel te herzien.

De precieze financiële invulling van het nieuwe stelsel dat ik u nu presenteer wordt meegenomen in de begrotingsbesluitvorming, zodat de effecten van alle maatregelen integraal kunnen worden afgewogen. Deze financiële invulling ontvangt u op Prinsjesdag 2012.

Wat zijn de problemen?

Het stelsel is veel te complex...

Het stelsel van kindregelingen kent twee hoofddoelen: het bieden van een tegemoetkoming in de kosten van kinderen, en het mogelijk maken van de combinatie van werk en zorg voor kinderen. In de loop der jaren is het stelsel echter uitgedijd tot maar liefst twaalf regelingen. Twaalf regelingen die elkaar deels overlappen en elkaar deels tegenwerken, zie tabel 1. Het geheel is daardoor ingewikkeld voor ouders, lastig in de uitvoering en niet altijd logisch. Zo kent het stelsel regelingen die opbouwen met inkomen (zoals de inkomensafhankelijke combinatiekorting en de aanvullende alleenstaande-ouderkorting) en regelingen die juist afbouwen met inkomen (zoals de kinderopvangtoeslag en het kindgebonden budget). Het stelsel is niet meer helder. Als ouders de regelingen niet kennen, is het de vraag of die regelingen dan wel effectief zijn.

|

Inkomensondersteuning |

Arbeidsparticipatie |

|

|---|---|---|

|

Uitgaven |

– Kinderbijslag |

– Kinderopvangtoeslag |

|

– Kindgebonden budget |

||

|

– Aanvulling op sociaal-minimumuitk. voor alleenstaande ouders |

||

|

– Tegemoetkoming onderwijs- en schoolkosten (WTOS) |

||

|

– Tegemoetkoming ouders thuiswonende gehandicapte kinderen (TOG) |

||

|

Inkomsten |

– Alleenstaande-ouderkorting |

– Combinatiekorting |

|

– Aftrek levensonderhoud kinderen |

– Aanvullende alleenstaande- ouderkorting |

|

|

– Kindertoeslag op vrijstelling box 3 |

||

|

– Ouderschapsverlofkorting |

... en de armoedeval is economisch en moreel onacceptabel

De armoedeval is een belemmering voor mensen die willen gaan werken. Dit geldt in het bijzonder voor alleenstaande ouders, die op dit moment financieel vaak beter af zijn in de bijstand dan wanneer ze werken. Alleenstaande ouders die werken leveren een grote inspanning doordat zij naast hun werk ook de zorg voor de kinderen hebben zonder de hulp van een partner. Voor deze grote inspanning worden zij, in het huidige stelsel, «beloond» met een financiële achteruitgang. Zo gaat het besteedbare inkomen van een alleenstaande ouder met twee kinderen op de buitenschoolse opvang die vanuit de bijstand vier dagen gaat werken tegen het minimumloon er op jaarbasis circa € 1 000 op achteruit. Ik vind dit economisch én moreel onacceptabel. Economisch is het – met het oog op de voortschrijdende vergrijzing van de beroepsbevolking – op de lange termijn onhoudbaar als grote groepen min of meer in een uitkering opgesloten zitten. Moreel vind ik het onaanvaardbaar dat een alleenstaande ouder die extra inspanningen verricht om werk en zorg voor kinderen te combineren en daarmee het eigen gezin onderhoudt, een lager inkomen heeft dan een alleenstaande ouder die niet werkt. Werk is de beste, meest duurzame weg uit armoede en afhankelijkheid van uitkeringen verhoogt het risico op armoede.3 Bovendien levert economische zelfstandigheid van de ouders het beste voorbeeld voor de kinderen.

Hoe worden deze problemen opgelost?

De armoedeval van alleenstaande ouders...

De armoedeval van alleenstaande ouders heeft twee oorzaken: (1) de tegemoetkoming voor de kosten van kinderen is veel hoger in de bijstand dan voor werkende alleenstaande ouders, en (2) werkende ouders krijgen te maken met kosten voor de kinderopvang. De combinatie van deze twee factoren zorgt ervoor dat een alleenstaande ouder met een bijstandsuitkering erop achteruit gaat als deze een baan aanvaardt voor vier dagen tegen het wettelijk minimumloon (WML). Tot nu toe is dit probleem bestreden door kinderopvang voor lage inkomens voor het grootste deel te vergoeden4 en door fiscale kortingen voor werkende alleenstaande ouders te verhogen. Maar het verhogen van specifieke fiscale kortingen voor alleenstaande ouders heeft nauwelijks effect meer, doordat alleenstaande ouders al zoveel korting krijgen dat zij op lage inkomensniveaus geen belasting betalen. Het verlagen van de eigen bijdrage voor de kinderopvang is geen optie, omdat deze eigen bijdrage al zo laag is ten opzichte van de werkelijke kosten, dat dit niet leidt tot een verantwoord gebruik van deze dure voorziening.

... kan fundamenteel worden opgelost...

Ik kies nu voor een fundamentele oplossing: het wegnemen van het verschil in de wijze van inkomensondersteuning voor niet-werkende en werkende alleenstaande ouders. Door alle regelingen die specifiek bedoeld zijn voor alleenstaande ouders te stroomlijnen in één regeling, verdwijnt dit verschil en daarmee de armoedeval.

Momenteel zijn er drie regelingen specifiek voor alleenstaande ouders:

– alleenstaande ouders met een uitkering op het sociaal minimum (bijstand, ANW, AOW en de uitkering op grond van de Toeslagenwet) krijgen een aanvulling ter hoogte van 20% van het netto-WML (ca. € 3 200);

– alleenstaande ouders zonder een dergelijke uitkering krijgen de alleenstaande-ouderkorting5 (€ 947);

– werkende alleenstaande ouders krijgen ook nog de aanvullende alleenstaande-ouderkorting6 (bouwt op tot maximaal € 1 319).

Ik stel voor deze drie regelingen af te schaffen en daarvoor in de plaats één nieuwe alleenstaande-oudertoeslag in het kindgebonden budget in te voeren. Deze nieuwe toeslag is onafhankelijk van het al dan niet ontvangen van een uitkering, waardoor werkende alleenstaande ouders niet langer benadeeld worden ten opzichte van niet-werkende alleenstaande ouders. De toeslag volgt verder het kindgebonden budget, wat betekent dat deze afbouwt met het verzamelinkomen.

…waardoor het stelsel transparant wordt en werken gaat lonen

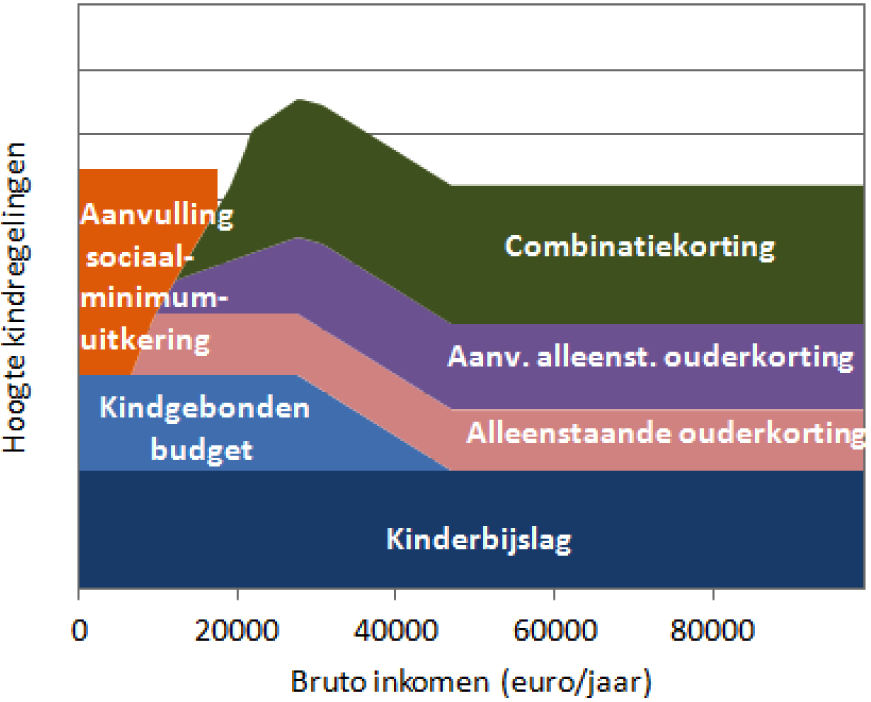

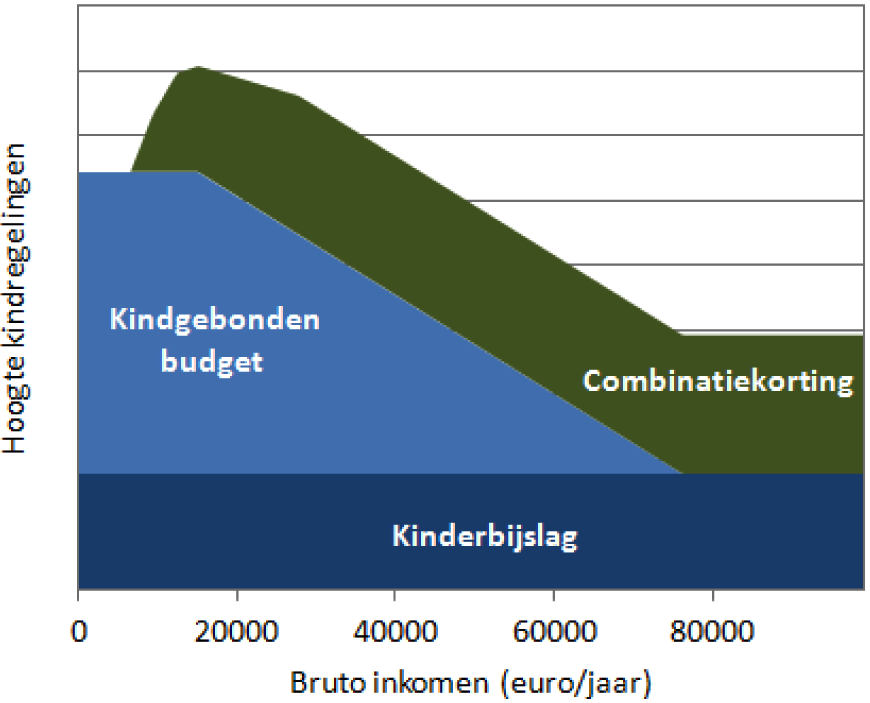

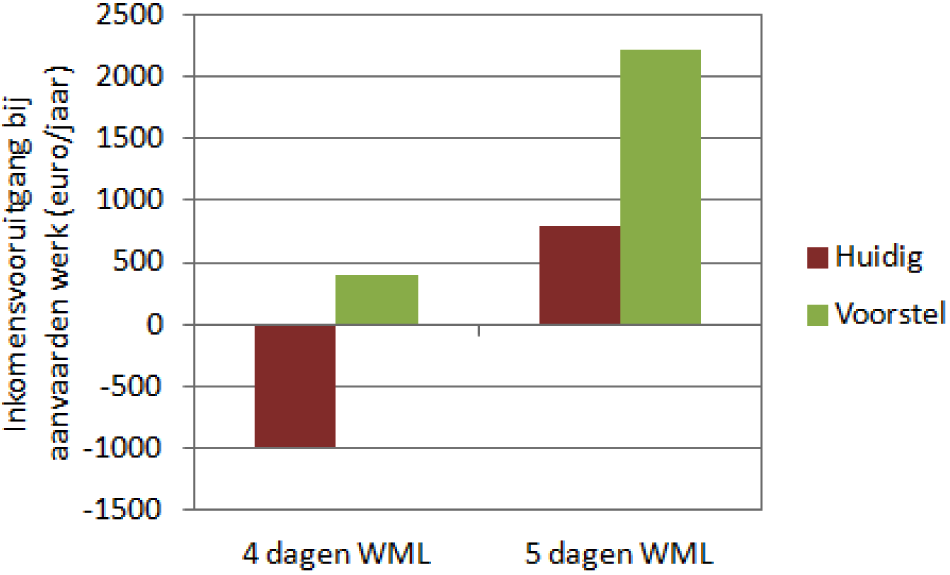

De huidige situatie en het voorstel zijn hieronder in figuur 1 schematisch weergegeven. Hierin zijn ook de kinderbijslag en de combinatiekorting weergegeven. De combinatiekorting is niet voldoende om de kosten van de kinderopvang (niet afgebeeld) te dekken. Duidelijk is dat in het voorstel een forse vereenvoudiging gerealiseerd wordt voor alleenstaande ouders. Figuur 2 toont het effect op de armoedeval van alleenstaande ouders. In de huidige situatie gaat een alleenstaande ouder er nog circa € 1 000 op achteruit als deze vier dagen gaat werken tegen minimumloon. Volgens het voorstel gaat deze alleenstaande ouder er juist op vooruit, met bijna € 400, ten opzichte van de bijstand (bedragen zijn ter illustratie en afhankelijk van de definitieve invulling). Ook vijf dagen werken tegen het minimumloon wordt financieel een stuk aantrekkelijker.

Figuur 1: Schematische weergave kindregelingen voor alleenstaande ouders naar inkomenshoogte (kinderopvang en kleine regelingen niet getoond)Huidige situatie

Voorstel

Figuur 2: Inkomensvooruitgang bij aanvaarden werk vanuit de bijstand voor alleenstaande ouder met twee kinderen in kinderopvang (BSO), bij verschillend aantal dagen werk per week voor het minimumloon, in de huidige situatie en volgens het voorstel (bedragen onder voorbehoud precieze invulling)

Aandachtspunten

In de komende maanden zal ik werken aan de implementatie van dit voorstel om tot één identieke regeling voor werkende en niet-werkende alleenstaande ouders te komen, waarbij de volgende punten speciale aandacht zullen krijgen:

– De inkomenseffecten van deze herziening kunnen pas in detail berekend worden als de precieze uitwerking, inclusief budgetten en bedragen, bekend is. Wel is duidelijk dat werkende alleenstaande ouders met lage inkomens erop vooruit gaan en alleenstaande ouders met hoge inkomens een lagere ondersteuning zullen ontvangen.

– De marginale druk zal voor een deel van de alleenstaande ouders toenemen door het langere afbouwtraject van het kindgebonden budget waaraan de alleenstaande-oudertoeslag is toegevoegd, en door het afschaffen van de aanvullende alleenstaande-ouderkorting. Recent onderzoek van het CPB7 heeft aangetoond dat de arbeidsparticipatie efficiënter gestimuleerd wordt door het richten van middelen op verkleining van de armoedeval bij de overgang van uitkering naar werk, dan op verlaging van de marginale druk.Dat is precies wat dit voorstel doet.

– De nieuwe alleenstaande-oudertoeslag wordt als onderdeel van het kindgebonden budget exporteerbaar, terwijl de huidige regelingen voor alleenstaande ouders dit grotendeels niet zijn. Ik zal daarom de kring van rechthebbenden nauw definiëren.

– De invoering van de alleenstaande-oudertoeslag heeft invloed op de zogenaamde «scheidingsbonus». Deze ontstaat doordat alleenstaande ouders meer ondersteuning ontvangen dan een paar, hetgeen ervaren kan worden als een scheidingsbonus. Het effect van de huishoudenssamenstelling op betaalde belastingen en ontvangen toeslagen zal naar alle waarschijnlijkheid ook worden bezien in het kader van een commissie die de staatssecretaris van Financiën zal instellen naar aanleiding van de motie Dijkgraaf.8

Verdere vereenvoudiging

Het stelsel van kindregelingen is nu ingewikkeld voor ouders en voor de uitvoering. Ik wil het stelsel stroomlijnen, de efficiëntie verbeteren en de transparantie vergroten. Onderdeel hiervan is het afschaffen van drie afzonderlijke fiscale regelingen (de ouderschapsverlofkorting, de kindertoeslag in box 3, en de aftrek levensonderhoud kinderen). Verder onderzoekt het kabinet hoe de tegemoetkoming voor ouders met thuiswonende gehandicapte kinderen (TOG) en de tegemoetkoming in de onderwijsbijdrage en schoolkosten (WTOS) kunnen worden geïntegreerd in andere bestaande regelingen met vergelijkbaar doel. Deze maatregelen worden hierna verder toegelicht.

De ouderschapsverlofkorting heeft een tweeledig doel: bevordering van de totstandkoming van cao-afspraken over de betaling van ouderschapsverlof en een financiële tegemoetkoming van werknemers bij de opname van ouderschapsverlof. In de praktijk blijkt de ouderschapsverlofkorting niet te leiden tot een toenemend aantal afspraken tussen de sociale partners over loondoorbetaling bij de opname van ouderschapsverlof. Deze afspraken zijn nagenoeg beperkt gebleven tot de sectoren overheid en onderwijs.

Daarnaast is de regeling in de praktijk administratief complex in het verkeer tussen de werkgever en de werknemer in de gevallen dat de loondoorbetaling van het ouderschapsverlof moet worden verrekend met de feitelijk ontvangen fiscale teruggave. Om deze redenen wil ik de ouderschapsverlofkorting afschaffen.

De aftrek levensonderhoud kinderen als bedoeld in de Wet IB 2001 geldt voor ouders die kosten maken voor kinderen, waarvoor zij geen kinderbijslag ontvangen en waarvoor geen recht op studiefinanciering bestaat. Per 1 januari 2012 is de aftrek levensonderhoud kinderen versoberd door dit te beperken tot kinderen jonger dan 21 jaar (was 30 jaar). Na deze versobering profiteren vooral nog gescheiden ouders van de regeling. In die gevallen krijgt de ene partner, bij wie het kind woont, reeds kinderbijslag, en de andere partner heeft recht op de aftrekpost. Hiermee krijgt het gescheiden paar meer compensatie dan het samenwonende paar met een kind, dat alleen kinderbijslag krijgt en geen aftrekpost heeft. Het kabinet meent dat er geen reden is voor deze extra compensatie en wil daarom de aftrek levensonderhoud kinderen afschaffen. De staatssecretaris van Financiën zal met een concrete invulling komen van de wijze waarop dit zal gebeuren, in samenhang met andere dossiers, zoals de fiscale behandeling van alimentatie.

De Wet tegemoetkoming onderwijsbijdrage en schoolkosten (WTOS) heeft als doel eventuele financiële belemmeringen voor het volgen van onderwijs voor specifieke doelgroepen weg te nemen (minderjarige mbo’ers en meerderjarige vo’ers). De doelgroep van de WTOS maakt kosten die nu niet via het onderwijs of via een vervoersvoorziening worden vergoed. De doelgroep ontvangt hiervoor een financiële tegemoetkoming, die afhankelijk is van het inkomen van de ouders. De doelgroep is gering (ca. 60 000 gebruikers) en het niet-gebruik van de regeling is groot. De specifieke vergoeding zou mogelijk effectiever en efficiënter in het onderwijsdomein georganiseerd kunnen worden in plaats van als tegemoetkoming aan de ouder. In andere onderwijsdomeinen of op een andere leeftijd ontvangen de kinderen voorzieningen in natura. Het kabinet zal de mogelijkheden tot een verdere integratie van de WTOS in andere regelingen verkennen. Daarbij zal bezien worden in hoeverre in die regelingen rekening kan worden gehouden met de specifieke kosten die de doelgroep maakt voor het volgen van onderwijs. Tevens zal verkend worden of tegemoetkomingen in de kosten die meerderjarige scholieren maken voor levensonderhoud, geïntegreerd kunnen worden in bestaande regelingen voor inkomensondersteuning.

De regeling tegemoetkoming ouders van thuiswonende gehandicapte kinderen (TOG) is een inkomensonafhankelijke tegemoetkoming met als doel ouders van thuiswonende gehandicapte kinderen te compenseren voor de kosten van de extra zorg die hun kind nodig heeft. De TOG is een bijzondere regeling in het gehele stelsel van kindregelingen omdat zij zich specifiek richt op gehandicapte kinderen.

De TOG vertoont overlap met de Wet tegemoetkoming chronisch zieken en gehandicapten (Wtcg). De minister van VWS heeft aan de Kamer toegezegd dat zij in het voorjaar met een brede visie komt op verschillende bestaande inkomensregelingen voor zieken en gehandicapten, zoals de Wtcg, de compensatie eigen risico en de zorgtoeslag. Hierin zal de TOG-regeling worden meegenomen.

Eindbeeld

In het eindbeeld zijn er nog vier regelingen, met elk een eigen, logisch doel: de kinderbijslag, het kindgebonden budget, de combinatiekorting en de kinderopvangtoeslag.

De kinderbijslag en het kindgebonden budget hebben als doel inkomensondersteuning te bieden aan gezinnen met kinderen.

– De kinderbijslag biedt een tegemoetkoming in de kosten van kinderen en is bedoeld voor alle gezinnen met kinderen. De kinderbijslag is daarom ook inkomensonafhankelijk.

– Het kindgebonden budget is in het bijzonder bedoeld om gezinnen met lage inkomens te ondersteunen. Het kindgebonden budget is daarom inkomensafhankelijk (meer voor lagere inkomens) en gedifferentieerd naar huishoudtype (meer voor alleenstaande ouders).

Naast de regelingen voor inkomensondersteuning zijn er twee regelingen die ouders ondersteunen in arbeidsparticipatie.

– De combinatiekorting is een generieke fiscale tegemoetkoming voor extra kosten door de combinatie van werk en zorg voor kinderen, waarbij het aan de eigen verantwoordelijkheid van ouders wordt overgelaten hoe deze tegemoetkoming aan te wenden.

– De kinderopvangtoeslag biedt een specifieke compensatie voor de kosten van formele kinderopvang.

Met deze herziening zal nog deze kabinetsperiode een robuust stelsel van kindregelingen worden gerealiseerd. Het stelsel voldoet aan de uitgangspunten van het kabinet: werken moet lonen, en helderheid voor ouders en uitvoering.

De minister van Sociale Zaken en Werkgelegenheid, H. G. J. Kamp

In 2012 is de maximale vergoeding voor de laagste inkomens 90,7% van de kosten voor het eerste kind en 93,3% voor volgende kinderen.

Alleenstaande ouders met een sociaal-minimumuitkering hebben hier formeel ook recht op, maar deze wordt verrekend met de norm voor het sociaal minimum.

Formeel is de aanvullende alleenstaande-ouderkorting per 2011 opgenomen in de alleenstaande-ouderkorting. Materieel maakt dit echter geen verschil.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31322-168.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.